desempenho da mineraÇÃo baiana 2015 - cbpm.ba.gov.br · “desempenho da mineração na bahia em...

TRANSCRIPT

Página 1

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

INTRODUÇÃO

Esta publicação, denominada “Desempenho da Mineração Baiana 2015”, reúne informações e indicadores do setor mineral baiano, avaliados à luz dos principais aspectos da conjuntura econômica nacional e internacional. Com base nesses elementos, o relatório apresenta também algumas oportunidades e perspectivas do setor mineral da Bahia para o ano de 2016.

Foram analisados e sintetizados dados referentes à produção mineral do estado, inclusive petróleo e gás, assim como as estatísticas do comércio exterior de bens minerais e números relativos às outorgas de direitos minerários para pesquisa e lavra na Bahia.

As informações sobre o segmento Petróleo e Gás foram coletadas junto à Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP e os dados referentes à Produção Mineral Baiana Comercializada (PMBC) aos direitos minerários concedidos têm como fonte o Departamento Nacional de Produção Mineral (DNPM), enquanto os valores do comércio exterior foram extraídos do sistema ALICE, da Secretaria de Comércio Exterior - Secex, do Ministério de Desenvolvimento da Indústria e Comércio Exterior — MDIC que registra minuciosamente o fluxo do comércio internacional, inclusive dos bens minerais exportados e importados pela Bahia.

Informações prestadas pelas mineradoras ao DNPM, quando do recolhimento da Contribuição Financeira pela Exploração Mineral (CFEM), constituíram uma base de dados que permitiu as análises e demonstrações apresentadas sobre a produção das principais substâncias minerais extraídas na Bahia por municípios e empresas extrativas.

A quantidade de direitos minerários, isto é, requerimentos de pesquisa apresentados ao DNPM e respectivas autorizações de prospecção e lavra foi minuciosamente computada e analisada por substância e município, sendo apresentada nesta publicação a evolução dessa atividade ao longo do ano de 2015 que representa, em seu conjunto, um indicador indireto da atividade do setor mineral no estado que permite aquilatar o interesse de investidores em financiar a busca de novos depósitos de bens minerais na Bahia.

A publicação “Sumário Mineral de Dezembro/2015” apresenta alguns números que divergem dos valores apresentados neste “Desempenho da Mineração na Bahia em 2015” após revisão dos dados do DNPM, que são continuamente revistos, podendo ocorrer outras alterações de pequena monta no decorrer de 2016.

CONJUNTURA ECONÔMICA E MINERAL 2015

O ano de 2015 foi marcado por aspectos diferenciados de recuperação nas diversas economias do mundo. No global o desempenho econômico foi fraco, os preços do petróleo e das commodities caíram e a inflação foi moderada, enfim foi um ano decepcionante para o crescimento mundial. Enquanto a economia chinesa arrefeceu, porém em níveis ainda superiores ao resto do mundo, a zona do Euro e o Reino Unido mantiveram expansão em ritmo lento, contrastando com a volatilidade observada no Japão, que mesmo em recuperação tem ainda grandes desafios a enfrentar.

O crescimento da maior economia do mundo em 2015, o Estados Unidos, foi o maior entre os países desenvolvidos, ajudando aquela Nação a reduzir o nível de desemprego e fortalecer as finanças das famílias e empresas. No entanto, a economia dos EUA não ficou imune aos choques negativos que afetaram a ordem econômica e financeira mundial em 2015, apresentando sinais de fraqueza no desempenho do setor manufatureiro e aqueles relacionados à energia e mineração. Por outro lado, o aumento da taxa de juros adotada pelo país no final do ano, poderá reduzir o volume de investimentos internacionais em países emergentes como o Brasil.

Página 2

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Entre os emergentes, o Brasil enfrentou um ano de muitas adversidades, resultando em encolhimento da economia doméstica, perda do grau de investimento, aumento de juros, crise política, depreciação além do esperado da moeda brasileira, alta da inflação e queda nos índices de confiança, gerando um cenário de grandes incertezas.

Assim, segundo o IBGE a estimativa do PIB brasileiro foi revisada de -2,7% para -3,6%, com a indústria retrocedendo 6,2%. Para a indústria extrativa o índice foi de -1,6 %, resultante dos efeitos do acidente ambiental em Minas Gerais e da greve dos petroleiros, além da queda dos preços das commodities, que por sua vez influenciaram também no enfraquecimento das

taxas de câmbio do país. Em 2015, os preços das commodities minerais alumínio, chumbo, cobre, estanho, níquel e zinco negociadas na LME sofreram uma variação negativa de 32,14% em relação a 2014. Assim, as cotações médias de 2015 dessas seis substâncias registraram as seguintes quedas: alumínio 10,87%, chumbo 14,75%, cobre 19,54%, estanho 26,61%, Níquel 29,84% e zinco 10,61%. A queda nos preços do níquel e do cobre, produziram resultados negativos na exploração desses bens minerais, afetando significativamente as finanças das duas mineradoras que exploram essas substâncias na Bahia.

Gráfico 1

Cotação das Commodities Minerais – Jan a Dez/2015

Fonte: LME Elaboração: SDE

A contínua queda do preço do cobre e do níquel em 2015 deveu-se em grande parte à desaceleração da China, maior consumidor de cobre do mundo e que responde por aproximadamente 45% da demanda global. Outro fator indutor dessa queda foi o aumento dos estoques desses dois bens minerais, principalmente do níquel.

O preço do minério de ferro, principal bem

mineral produzido no Brasil, apresentou queda ao longo de 2015, começando o ano cotado a US$ 71,20/t e despencando para US$ 42,90 no final de dezembro, uma desvalorização 39,74% em doze meses. O recuo de preço foi resultado do contínuo aumento da oferta de baixo custo (em especial, na Austrália e no Brasil) e o menor dinamismo do consumo mundial de aço, em especial, na China.

Página 3

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Gráfico 02 Cotação do Minério de Ferro - Jan a Dez/2015

Fonte: https://www.quandl.com/data/ODA/PIORECR_USD-Iron-Ore-Price

A cotação do ouro no mercado internacional

apresentou variações acentuadas, registrando uma

média de US$ 1.160,69 por onça (oz.) em 2015.

A cotação máxima atingiu o valor de US$

1.298,00/oz. em 21 de janeiro, enquanto a mínima

ficou em US$ 1.050,60/oz em 03 de dezembro.

Gráfico 03 Cotação do Ouro – Jan a Dez/2015

Fonte: https://www.quandl.com/data/BUNDESBANK/BBK01_WT5511-Gold-Price-USD

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Um dos fatos que mais impactou o mundo nos últimos anos ocorreu no mercado de petróleo. O preço do barril caiu de US$ 114, em junho de 2014, para US$ 37,72, em dezembro de 2015, encerrando 2015 com

queda acumulada de 35% e iniciando 2016 em contínua queda, em meio a preocupações com a crise diplomática entre Irã e Arábia Saudita e aumento de estoques nos Estados Unidos.

Gráfico 04 Cotação do Barril de Petróleo Jun/2014 a Dez/2015

Fonte: US Energy Information Administration Elaboração: SDE

Entre os principais motivos da drástica queda do preço do petróleo estiveram as inovações tecnológicas relacionadas à extração de petróleo de folhelho, que permitiram à indústria petrolífera dos Estados Unidos dobrar sua produção e voltar a ser maior produtor mundial em

2015. Outro fato que também influenciou a queda do preço do barril nos últimos 18 meses, foi a opção da Organização dos Países Exportadores de Petróleo (OPEP) em concorrer por participação de mercado, em vez de tentar estabilizar os preços.

PANORAMA DA MINERAÇÃO NO ESTADO DA BAHIA EM 2015

O setor mineral ao redor do mundo viveu em 2015 um ano de significativa contração nos preços das commodities, afetando todo o setor mineral global e, por conseguinte, à mineração baiana, que além de sentir os efeitos dos baixos preços registrados, também sofreu problemas de ordem técnica de algumas das suas maiores mineradoras, aliados ainda à crise econômica nacional.

A despeito de todo um panorama pouco favorável, o governo do estado manteve seu programa de investimentos, aplicando R$ 8,9 milhões em estudos, pesquisas, mapeamentos geológicos e infraestrurura, visando melhor

atender as necessidades dos mineradores e atrair novos investimentos.

O continuo programa de estudos e ampliação do conhecimento geológico do estado, mantém a Bahia como um dos principais territórios de interesse para pesquisa de minerais, recebendo em 2015 o maior número de Requerimentos de Pesquisa do país (2.793), assim como registrou o maior número de Alvarás de Pesquisa (3.427) concedidos e aprovou 120 Relatórios de Pesquisa. Com tais indicadores indiretos para o estado, foram geradas oportunidades de assinatura de novos Protocolos de Intenção para investimentos em implantação e ampliação de

Página 5

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

empreendimentos mineiros da ordem de R$ 336 milhões. Conforme os Protocolos assinados, os novos empreendimentos e a ampliação dos já existentes, serão responsáveis pela criação de cerca de 800 empregos diretos, em especial no semiárido.

Foram celebrados ainda dois contratos de arrendamento de jazidas de titularidade da CBPM. O primeiro com a Vitro do Brasil Indústria e Comércio Ltda, que irá lavrar sílica de alta pureza em Belmonte, para fabricação de embalagens de vidro para cosméticos e perfumaria, já havendo projeto de ampliação, em análise, para a produção e fornecimento de vidros destinados à indústria automobilística. O segundo para a implantação da lavra e beneficiamento dos depósitos rochosos da nefelina-sienito em Itarantim, pela empresa B4F Holdings Ind. e Com. Ltda., visando à obtenção da nefelina, mineral usado como matéria prima nas indústrias cerâmica de revestimento e de vidros. Os dois arrendamentos foram resultantes de Licitação Pública efetuada pela CBPM, cujo Contrato de Pesquisa Complementar e Promessa de Arrendamento da Lavra geraram prêmio de oportunidade para a CBPM no valor de R$ 100mil cada um, devendo criar cerca de 40 empregos diretos, apenas na lavra do bem mineral.

No ano em análise, o DNPM outorgou 7 Portarias de Lavra para o estado, sendo elas para bentonita, calcários para cimento, rochas ornamentais, minerais agregados para construção civil e diamante. A outorga da Portaria de Lavra à Lípari Mineração Ltda dará ao estado, quando da entrada em efetiva produção, o status de único produtor de diamantes em

kimberlitos da América Latina, que em plena operação terá

capacidade para beneficiar 720 mil t/ano de minério (kimberlito) e uma produção estimada em 300 mil quilates/ ano de diamantes.

Para a mineração baiana alguns acontecimentos mereceram destaque em 2015, quando no mês de julho a Largo Resources atingiu 100% de sua capacidade instalada para a produção de Pentóxido de Vanádio, a partir de jazidas existentes em Maracás. Em apenas um ano de sua entrada em produção, esse bem mineral destaca-se entre as principais substâncias que compõem a Produção Mineral Baiana Comercializada; a concessão de Licença de Instalação às Indústrias Nucleares do Brasil – INB, para lavra a céu aberto de urânio, na mina do Engenho, no distrito uranífero de Lagoa Real, em Caetité; o anúncio da ampliação da capacidade de produção da Magnesita S/A em Brumado e da Galvani em 100 mil t/ano em sua produção de rocha fosfática em Irecê; além da ampliação da capacidade de produção de ferrosilício da Ferbasa; e o anúncio pela Petrobras da cessão dos direitos de exploração, desenvolvimento e produção de petróleo e gás natural em 16 campos onshore na Bahia.

Outro importante acontecimento para o setor mineral baiano foi a realização do Congresso da Confederação Mundial de Joalheria – CIBJO, em maio/2015 em Salvador, cujo evento foi realizado pela primeira vez na América Latina e que contou com a presença dos maiores joalheiros do mundo, além de empresários do exterior, líderes de opinião no segmento de gemas e joias e grandes compradores internacionais, gerando grande visibilidade a este segmento da Bahia.

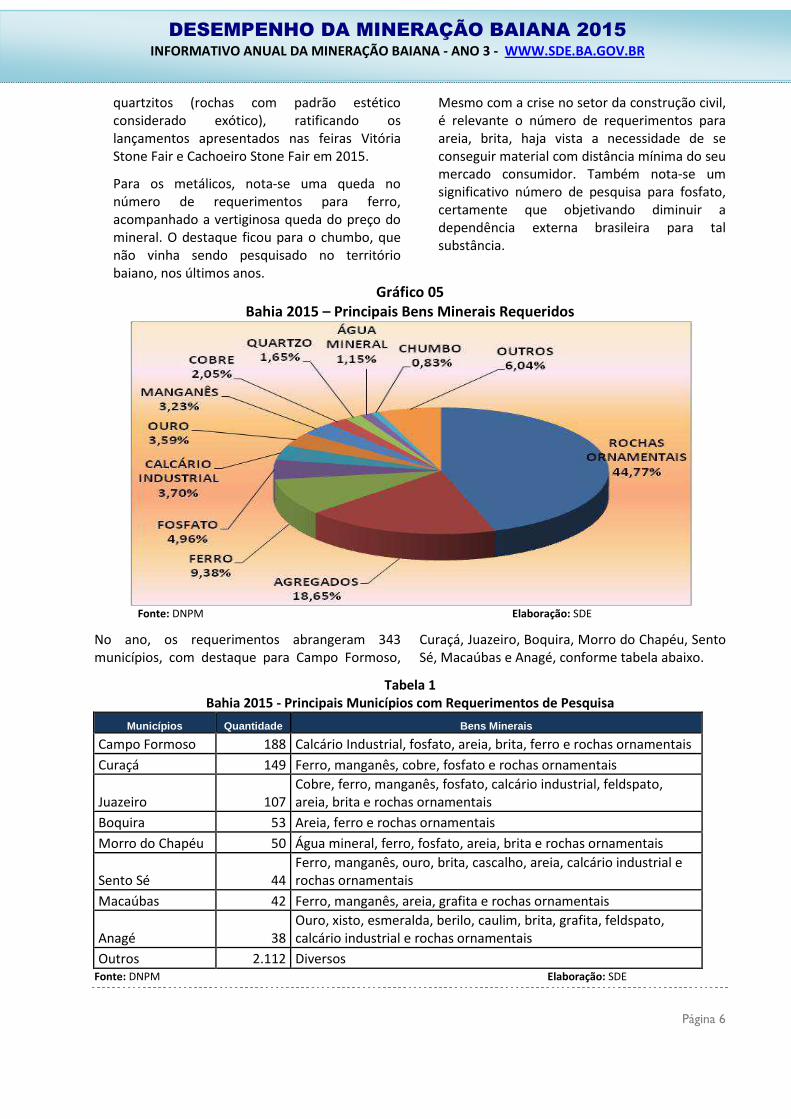

Pesquisa e ProspecçãoNo ano em pauta a Bahia esteve na 1ª posição nacional em número de requerimentos para pesquisa de bens minerais, com 2.793 Requerimentos de Pesquisa protocolizados, ficando à frente do líder histórico - Minas Gerais (2.690). No estado foram 758 requerentes, para 55 substâncias, especialmente rochas ornamentais (1.246 requerimentos), minerais

metálicos (ferro: 261; ouro: 100; manganês: 90; cobre: 57 e chumbo: 23) - agregados para construção civil (519 requerimentos) e fosfato (138 requerimentos).

Entre os requerimentos para rochas ornamentais, chama a atenção a quantidade de solicitações para pesquisa de mármores e

Página 6

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

quartzitos (rochas com padrão estético considerado exótico), ratificando os lançamentos apresentados nas feiras Vitória Stone Fair e Cachoeiro Stone Fair em 2015.

Para os metálicos, nota-se uma queda no número de requerimentos para ferro, acompanhado a vertiginosa queda do preço do mineral. O destaque ficou para o chumbo, que não vinha sendo pesquisado no território baiano, nos últimos anos.

Mesmo com a crise no setor da construção civil, é relevante o número de requerimentos para areia, brita, haja vista a necessidade de se conseguir material com distância mínima do seu mercado consumidor. Também nota-se um significativo número de pesquisa para fosfato, certamente que objetivando diminuir a dependência externa brasileira para tal substância.

Gráfico 05 Bahia 2015 – Principais Bens Minerais Requeridos

Fonte: DNPM Elaboração: SDE

No ano, os requerimentos abrangeram 343 municípios, com destaque para Campo Formoso,

Curaçá, Juazeiro, Boquira, Morro do Chapéu, Sento Sé, Macaúbas e Anagé, conforme tabela abaixo.

Tabela 1 Bahia 2015 - Principais Municípios com Requerimentos de Pesquisa

Municípios Quantidade Bens Minerais

Campo Formoso 188 Calcário Industrial, fosfato, areia, brita, ferro e rochas ornamentais

Curaçá 149 Ferro, manganês, cobre, fosfato e rochas ornamentais

Juazeiro 107 Cobre, ferro, manganês, fosfato, calcário industrial, feldspato, areia, brita e rochas ornamentais

Boquira 53 Areia, ferro e rochas ornamentais

Morro do Chapéu 50 Água mineral, ferro, fosfato, areia, brita e rochas ornamentais

Sento Sé 44 Ferro, manganês, ouro, brita, cascalho, areia, calcário industrial e rochas ornamentais

Macaúbas 42 Ferro, manganês, areia, grafita e rochas ornamentais

Anagé 38 Ouro, xisto, esmeralda, berilo, caulim, brita, grafita, feldspato, calcário industrial e rochas ornamentais

Outros 2.112 Diversos Fonte: DNPM Elaboração: SDE

DESEMPENHO DA MINERAÇÃO BAIANA INFORMATIVO ANUAL DA MINERAÇÃO BAIANA

Seguindo a sequência nas etapas dos processos para obtenção de titulo minerário definitivo, após o Requerimento de Pesquisa, está a concessão de Alvarás de Pesquisa, para o qual a Bahia publicou 3.427 autorizações (1ª posição nacional) para 62 substâncias, em especial minerais metálicos (ferro, ouro, manganês e cobre) e rochas ornamentais, para pesquisa em 348 municípios do estado.

Para realizar o estudo de mercado das substâncias em pesquisa e já com Alvará, bem como para fazer face aos dispêndios desta fase, são concedidas Guias de Utilização, sendo expedidas 58 Guias para lavra experimental de 50 empresas, para avaliação de 17 substâncias, em 43 municípios. Das Guias de utilização expedidas 34,5% foram para rochas ornamentais, 32,7% para minerais de emprego direto na construção civil, o restante abrange minerais metálicos e industriais.

Em 2015 foram outorgadas para a Bahia apenas 7 Portarias de Lavra, sendo 2 para calcário para cimento em Paripiranga, as demais substâncias foram areia e argila (Camaçari), diamante (Nordestina), bentonita (Vitória da Conquista)granito ornamental (Itaberaba) com uma Portaria de Lavra para cada substância.

Foram ainda concedidas 4 Permissões de Lavra Garimpeira (3 para quartzo e uma para

Bahia 2015

Fonte: INEMA – D.O.E.

Bauxita 18%

Calcário6%

Cobre 5%

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

ência nas etapas dos processos de titulo minerário definitivo,

após o Requerimento de Pesquisa, está a concessão de Alvarás de Pesquisa, para o qual a Bahia publicou 3.427 autorizações (1ª posição nacional) para 62 substâncias, em especial minerais metálicos (ferro, ouro, manganês e

re) e rochas ornamentais, para pesquisa em

Para realizar o estudo de mercado das substâncias em pesquisa e já com Alvará, bem como para fazer face aos dispêndios desta fase, são concedidas Guias de Utilização, sendo

Guias para lavra experimental de 50 empresas, para avaliação de 17 substâncias, em 43 municípios. Das Guias de utilização expedidas 34,5% foram para rochas ornamentais, 32,7% para minerais de emprego direto na construção civil, o restante abrange

metálicos e industriais.

Em 2015 foram outorgadas para a Bahia apenas 7 Portarias de Lavra, sendo 2 para calcário para cimento em Paripiranga, as demais substâncias foram areia e argila (Camaçari), diamante (Nordestina), bentonita (Vitória da Conquista) e granito ornamental (Itaberaba) com uma Portaria de Lavra para cada substância.

Foram ainda concedidas 4 Permissões de Lavra Garimpeira (3 para quartzo e uma para

feldspato/quartzo, em Tucano, Castro Alves, Rafael Jambeiro e Oliveira dos Brejinhos) 8 Registros de Extração e 65 Licenciamentos para a exploração de minerais de emprego direto na construção civil.

A concessão de títulos minerários seja na pesquisa, prospecção ou exploração mineral está condicionada à licença ambiental, concedida pelo órgão(INEMA) ou prefeituras credenciadas pela Secretaria de Meio Ambiente. Assim, em 2015, foram emitidas pelo INEMA 106 licenças diversas, beneficiando a 69 empresas, com operação em 68 municípios relativas a 20 substâncias minerais. Salilicenças foram outorgadas por prefeituras, credenciados pela SEMA para realizar licenciamento ambiental.

A empresa Rio de Contas Desenvolvimento de Minerais Ltda destacoulicenças com 18 concessões para pesquisar bauxita, seguida da Corcovado Granitos com 07 pedreiras de rochas ornamentais licenciadas e a CBPM com 6 licenças para minerais metálicos (ouro, cobre, ferro e vanádio). Quanto aos municípios, Jaguaquara foi o que teve o maior número de licenças (18 para pesquibauxita), seguido de Jaguarari (3 para cobre), Vereda (3 para rocha ornamental Caetanos (3 para rocha ornamental).

Gráfico 06 Bahia 2015 – Principais Licenças Ambientais por Bem Mineral

D.O.E. Elaboração:

Agregados

Ornamental

Ouro 4%

Ferro 3%

Outros6%

2015 WWW.SDE.BA.GOV.BR

eldspato/quartzo, em Tucano, Castro Alves, Rafael Jambeiro e Oliveira dos Brejinhos) 8 Registros de Extração e 65 Licenciamentos para a exploração de minerais de emprego direto na

A concessão de títulos minerários seja na pesquisa, prospecção ou exploração mineral está condicionada à licença ambiental, concedida pelo órgão ambiental do estado (INEMA) ou prefeituras credenciadas pela Secretaria de Meio Ambiente. Assim, em 2015, foram emitidas pelo INEMA 106 licenças diversas, beneficiando a 69 empresas, com operação em 68 municípios relativas a 20 substâncias minerais. Saliente-se que, outras licenças foram outorgadas por prefeituras, credenciados pela SEMA para realizar licenciamento ambiental.

A empresa Rio de Contas Desenvolvimento de Minerais Ltda destacou-se em número de licenças com 18 concessões para pesquisar

ta, seguida da Corcovado Granitos com 07 pedreiras de rochas ornamentais licenciadas e a CBPM com 6 licenças para minerais metálicos (ouro, cobre, ferro e vanádio). Quanto aos municípios, Jaguaquara foi o que teve o maior número de licenças (18 para pesquisa de bauxita), seguido de Jaguarari (3 para cobre), Vereda (3 para rocha ornamental – granito) e Caetanos (3 para rocha ornamental).

Principais Licenças Ambientais por Bem Mineral

Elaboração: SDE

Agregados34%

Rocha Ornamental

24%

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

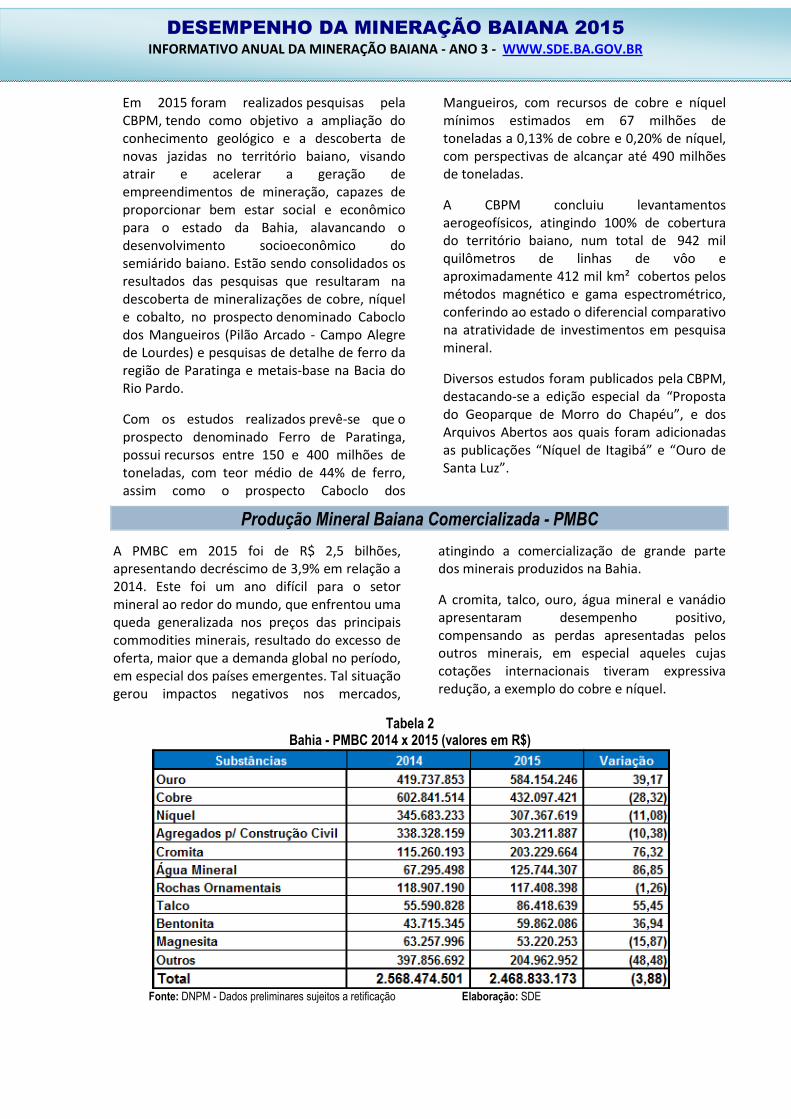

Em 2015 foram realizados pesquisas pela CBPM, tendo como objetivo a ampliação do conhecimento geológico e a descoberta de novas jazidas no território baiano, visando atrair e acelerar a geração de empreendimentos de mineração, capazes de proporcionar bem estar social e econômico para o estado da Bahia, alavancando o desenvolvimento socioeconômico do semiárido baiano. Estão sendo consolidados os resultados das pesquisas que resultaram na descoberta de mineralizações de cobre, níquel e cobalto, no prospecto denominado Caboclo dos Mangueiros (Pilão Arcado - Campo Alegre de Lourdes) e pesquisas de detalhe de ferro da região de Paratinga e metais-base na Bacia do Rio Pardo.

Com os estudos realizados prevê-se que o prospecto denominado Ferro de Paratinga, possui recursos entre 150 e 400 milhões de toneladas, com teor médio de 44% de ferro, assim como o prospecto Caboclo dos

Mangueiros, com recursos de cobre e níquel mínimos estimados em 67 milhões de toneladas a 0,13% de cobre e 0,20% de níquel, com perspectivas de alcançar até 490 milhões de toneladas.

A CBPM concluiu levantamentos aerogeofísicos, atingindo 100% de cobertura do território baiano, num total de 942 mil quilômetros de linhas de vôo e aproximadamente 412 mil km² cobertos pelos métodos magnético e gama espectrométrico, conferindo ao estado o diferencial comparativo na atratividade de investimentos em pesquisa mineral.

Diversos estudos foram publicados pela CBPM, destacando-se a edição especial da “Proposta do Geoparque de Morro do Chapéu”, e dos Arquivos Abertos aos quais foram adicionadas as publicações “Níquel de Itagibá” e “Ouro de Santa Luz”.

Produção Mineral Baiana Comercializada - PMBC

A PMBC em 2015 foi de R$ 2,5 bilhões, apresentando decréscimo de 3,9% em relação a 2014. Este foi um ano difícil para o setor mineral ao redor do mundo, que enfrentou uma queda generalizada nos preços das principais commodities minerais, resultado do excesso de oferta, maior que a demanda global no período, em especial dos países emergentes. Tal situação gerou impactos negativos nos mercados,

atingindo a comercialização de grande parte dos minerais produzidos na Bahia.

A cromita, talco, ouro, água mineral e vanádio apresentaram desempenho positivo, compensando as perdas apresentadas pelos outros minerais, em especial aqueles cujas cotações internacionais tiveram expressiva redução, a exemplo do cobre e níquel.

Tabela 2 Bahia - PMBC 2014 x 2015 (valores em R$)

Fonte: DNPM - Dados preliminares sujeitos a retificação Elaboração: SDE

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

A Bahia, em 2015, comercializou 41 bens

minerais, extraídos em 168 municípios por 453

produtores. As 10 principais mineradoras do

estado foram responsáveis por 73% da PMBC,

explorando nos municípios de Jaguarari (cobre),

Jacobina (ouro, areia, argila, brita, arenito e

mármore), Itagibá (níquel), Andorinha

(cromita), Brumado (argila industrial, brita,

rocha ornamental (granito e quartzito, talco/

magnesita) Dias d’Ávila (água mineral, areia,

argila e caulim), Vitória da Conquista (areia,

rocha ornamental, diatomito, brita, cascalho).

Gráfico 7 Bahia 2015 – Participação das Principais Mineradores na PMBC

Fonte: DNPM - Dados preliminares sujeitos à modificação. Elaboração: SDE

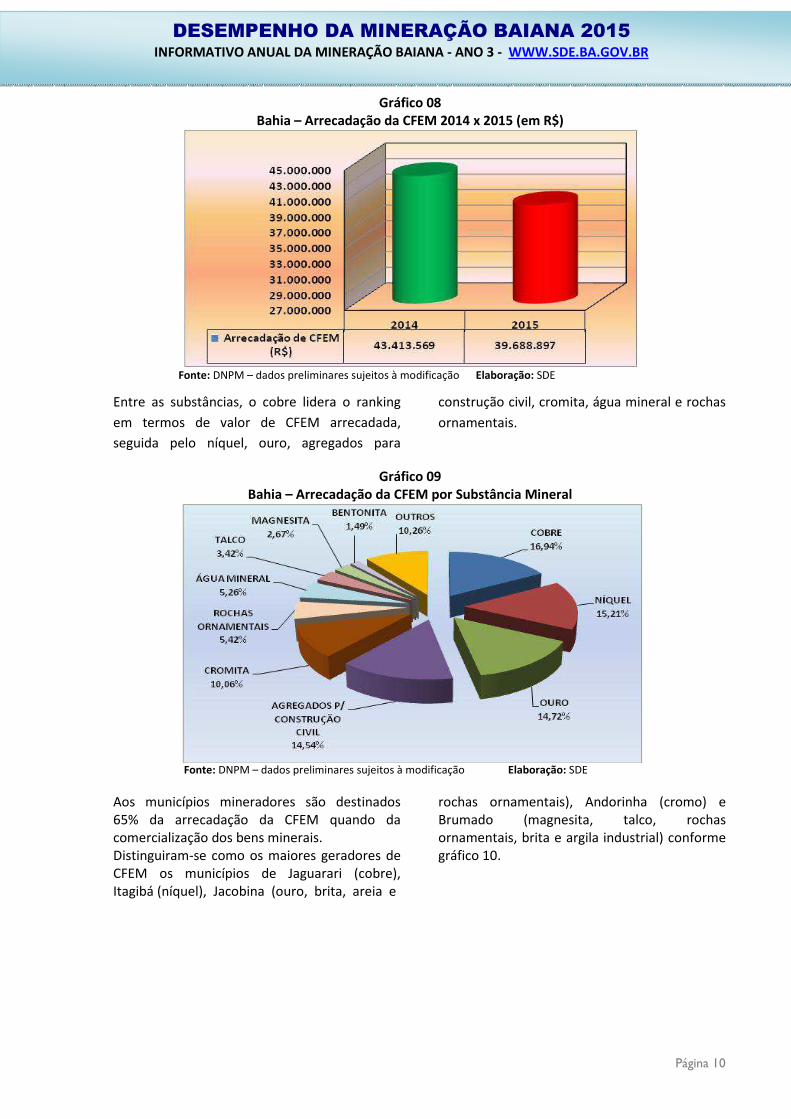

A arrecadação nacional de Compensação Financeira pela Exploração Mineral - CFEM decresceu 12% em 2015 devido principalmente a queda do preço do ferro no mercado internacional, além da diminuição do volume comercializado em face do acidente ocorrido em uma mina de ferro em Mariana – Minas Gerais. No estado da Bahia, a queda de arrecadação da CFEM foi menos acentuada,

registrando um decréscimo de 8,6%, para um total de R$ 39,7 milhões no ano. A Bahia encerra 2015 mantendo-se na 5ª posição entre os maiores arrecadadores de CFEM do país, ficando atrás de Minas Gerais, Pará, Goiás e São Paulo. O estado participou com de 2,7% da arrecadação nacional e em termos regionais ocupou o 1º lugar entre os maiores arrecadadores da região Nordeste, seguido por Sergipe e Maranhão.

Página 10

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Gráfico 08 Bahia – Arrecadação da CFEM 2014 x 2015 (em R$)

Fonte: DNPM – dados preliminares sujeitos à modificação Elaboração: SDE

Entre as substâncias, o cobre lidera o ranking

em termos de valor de CFEM arrecadada,

seguida pelo níquel, ouro, agregados para

construção civil, cromita, água mineral e rochas

ornamentais.

Gráfico 09 Bahia – Arrecadação da CFEM por Substância Mineral

Fonte: DNPM – dados preliminares sujeitos à modificação Elaboração: SDE

Aos municípios mineradores são destinados 65% da arrecadação da CFEM quando da comercialização dos bens minerais. Distinguiram-se como os maiores geradores de CFEM os municípios de Jaguarari (cobre), Itagibá (níquel), Jacobina (ouro, brita, areia e

rochas ornamentais), Andorinha (cromo) e Brumado (magnesita, talco, rochas ornamentais, brita e argila industrial) conforme gráfico 10.

Página 11

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Gráfico 10 Bahia 2015 – Arrecadação de CFEM - Principais Municípios

Fonte: DNPM – dados preliminares sujeitos à modificação Elaboração: SDE

Já para o ICMS, conforme declaração das empresas que pagaram CFEM em 2015, a geração de ICMS atingiu R$ 112 milhões, registrando decréscimo de 3,8%, reflexo da

queda das vendas de minerais, em especial aqueles que são comercializados no mercado interno baiano e nacional, haja vista a não tributação do ICMS nas exportações.

Gráfico 11 Bahia 2015 – Arrecadação de ICMS pela Atividade Mineral

Fonte: DNPM – dados preliminares sujeitos à modificação Elaboração: SDE

A arrecadação de ICMS é sempre mais expressiva para os minerais comercializados no mercado interno do estado, com

destaque para o cobre, água mineral e agregados para construção civil.

Página 12

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Gráfico 12 Bahia 2015 – Arrecadação de ICMS por Bem Mineral

Fonte: DNPM – dados preliminares sujeitos à modificação Elaboração: SDE

Assim, a arrecadação de ICMS tem os principais municípios arrecadadores distribuídos conforme gráfico 12. Saliente-se que aqui há

uma significativa mudança dos municípios arrecadadores em relação à CFEM.

Gráfico 13 Bahia 2015 – Arrecadação de ICMS por Município Minerador

Fonte: DNPM – dados preliminares sujeitos à modificação Elaboração: SDE

Comércio Exterior de Bens Minerais

O corredor de comércio exterior baiano de bens minerais chegou em 2015 a US$ 1,447 bilhão, sendo 8,5% menor que em 2014. As exportações somaram US$ 460 milhões,

enquanto que as importações US$ 1,033 bilhão, resultando em déficit de US$ 573 milhões.

Página 13

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Gráfico 14 Bahia 2015 – Corredor de Comércio Exterior de Bens Minerais

Fonte: MDIC/SECEX- ALICE Elaboração: SDE

As exportações cresceram 12%, distinguindo-se as remessas de vanádio, que começam a despontar na pauta do comércio exterior mineral baiano, além do crescimento das vendas do níquel, que não obstante à queda do preço no mercado internacional, retomou a normalidade, após problemas enfrentados pela mineradora em 2014.

As exportações estiveram pautadas na comercialização de ouro (Canadá, Emirados Árabes Unidos, Hong Kong, Reino Unido e

Suíça), níquel (China e Finlândia), outros metais preciosos (Bélgica), vanádio (Canadá, Holanda, Coréia do Sul Índia e Japão), rochas ornamentais (Alemanha, Angola, Arábia Saudita, Argentina, Bélgica, Canadá, China, Espanha, Estados Unidos França, Índia, Itália, Moçambique, Reino Unido, Suíça e Taiwan), magnesita (Estados Unidos, Argentina, Chile, Colômbia, Costa Rica, Equador, Estados Unidos, Guatemala, Holanda, Peru e Uruguai).

Gráfico 15

Bahia 2015 – Principais Exportações de Bens Minerais

Fonte: MDIC/SECEX- ALICE Elaboração: SDE

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

No ano, as exportações foram embarcadas em 21 diferentes pontos, sendo vendidas 20 substâncias minerais e seus concentrados. O Aeroporto de Guarulhos (ouro e pedras preciosas, além do paládio) é o principal ponto de embarque dos minerais baianos,

considerando-se esta transação em valores. Em seguida, aparece o Porto de Salvador com o embarque de outros metais preciosos, vanádio e concentrado de níquel. Em terceiro, figura o Porto de Ilhéus com remessas do concentrado de níquel e magnesita.

Gráfico 16 Brasil 2015 – Exportações de Bens Minerais por Local de Embarque (em valores)

Fonte: MDIC/SECEX- ALICE Elaboração: SDE

Já em volume de carga, o Porto de Ilhéus respondeu pela maior participação com remessas de concentrado de níquel. Em segundo lugar figurou o Porto de Aratu (24,33%), de onde partiram as exportações de minério de ferro e na seqüência o Porto de Salvador (18,20%) com magnésia calcinada, outros metais preciosos e rochas ornamentais.

Com discreta redução de 0,3% em relação a 2014, as importações de minerais da Bahia

chegaram US$ 1,033 bilhão em 2015. As entradas de bens minerais concentram-se no cobre oriundo do Chile, Peru, e Portugal. Outras substâncias contribuíram para este resultado, a exemplo dos fosfatos (comprados no Peru, Marrocos, Argélia, Israel e Egito), manganês oriundo da África do Sul, o titânio da Noruega, Canadá e África do Sul, além do enxofre da Alemanha, Antilhas Holandesas, Coréia do Sul, Índia, Grécia, Itália e Cazaquistão.

Gráfico 17 Bahia 2015 - Principais Importações de Bens Minerais

Fonte: MDIC/SECEX- ALICE Elaboração: SDE

Página 15

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Foram adquiridos em outros países 17 tipos de minerais no ano de 2015, cujas entradas ocorreram em 13 pontos de desembarque, com destaque para o Porto de Aratu que recebeu mais de 77,43% em valor e volume das

importações de concentrado de cobre, fosfatos e titânio, seguido pelo Porto de Salvador com 18,35% onde foram desembarcados cobre, rochas ornamentais, titânio, caulim, enxofre, areias, boratos, talco, cromita e manganês.

Petróleo e Gás

A indústria de energia vem passando por grandes mudanças mundialmente. O desenvolvimento de fontes de energia renováveis, aliado ao aumento das pressões ambientais e o surgimento de novos atores na indústria de petróleo e gás natural tem suscitado importantes mudanças estruturais no setor energético, o que intensificou o cenário de incerteza e volatilidade de preços.

Não obstante a profunda crise que a indústria de petróleo e gás vem enfrentando e da queda dos investimentos previstos, o setor continua tendo papel fundamental na economia mundial e brasileira, especialmente pelo seu potencial de geração de emprego e renda.

O Brasil, além de enfrentar a crise econômica mundial e a queda dos preços internacionais do petróleo, assiste a Petrobrás viver momentos delicados, com os escândalos envolvendo seus dirigentes, o que fez com que a empresa realizasse ajustes no seu Plano de Negócios. Assim, a estatal redirecionou os investimentos previstos para a exploração de petróleo no Pré-sal, com resultados positivos, haja vista que produção superou as expectativas projetadas, quando em seus 54 poços, produziu 40% do total do nacional, enquanto que os 60% restantes foram oriundas de outros 9.000

poços. Mesmo assim, o país continua dependente da importação de combustíveis para atender a demanda interna.

Na Bahia, a Petrobrás que atua em 37 blocos exploratórios, cuja produção média já superou 40 mil barris diários, chegou em 2015 com cerca de 32 mil barris/dia, pela falta de investimentos de recuperação em seus campos terrestres maduros.

Assim, em 2015, a Bahia manteve-se no 5ª lugar no ranking nacional de produtores, com produção de 14,4 milhões de barris, menor 9,7% que em 2014 e a produção de gás natural atingiu 3 bilhões de m³ com recuo de cerca de 2%.

A Refinaria Landulfo Alves – RLAM, a segunda maior do país, processa o petróleo e gás produzido na Bahia. Sua planta industrial tem capacidade para processar 31 tipos de produtos a exemplo da gasolina A, GLP, nafta, óleo combustível, óleo diesel, gás combustível e gás natural disponível para distribuição, estando localizada no município de São Francisco do Conde. Os principais números da produção e processamento de petróleo e gás da Bahia estão nas tabelas seguintes.

Tabela 3 Bahia – Produção de petróleo e gás natural (2015 x 2014)

Fonte: ANP Elaboração: SDE

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014 (%)

2015 3.725.688 3.662.727 3.591.150 3.450.301 14.429.866

2014 4.009.632 4.004.188 3.999.538 3.999.538 15.987.376

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014 (%)

2015 772.752 767.933 716.008 784.075 3.040.768

2014 776.934 763.006 770.860 785.874 3.096.674

PETRÓLEO (BARRIL)

-9,74%

GÁS NATURAL (MIL M³)

-1,81%

Página 16

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Tabela 4

Bahia – Produção de gasolina A, GLP e nafta (2015 x 2014)

Fonte: ANP Elaboração: SDE

Tabela 5 Bahia – Gás disponível para distribuição 2015

Fonte: ANP Elaboração: SDE

Tabela 6 Bahia – Produção de gás combustível, óleo combustível e diesel (2014 x 2015)

Fonte: ANP Elaboração: SDE

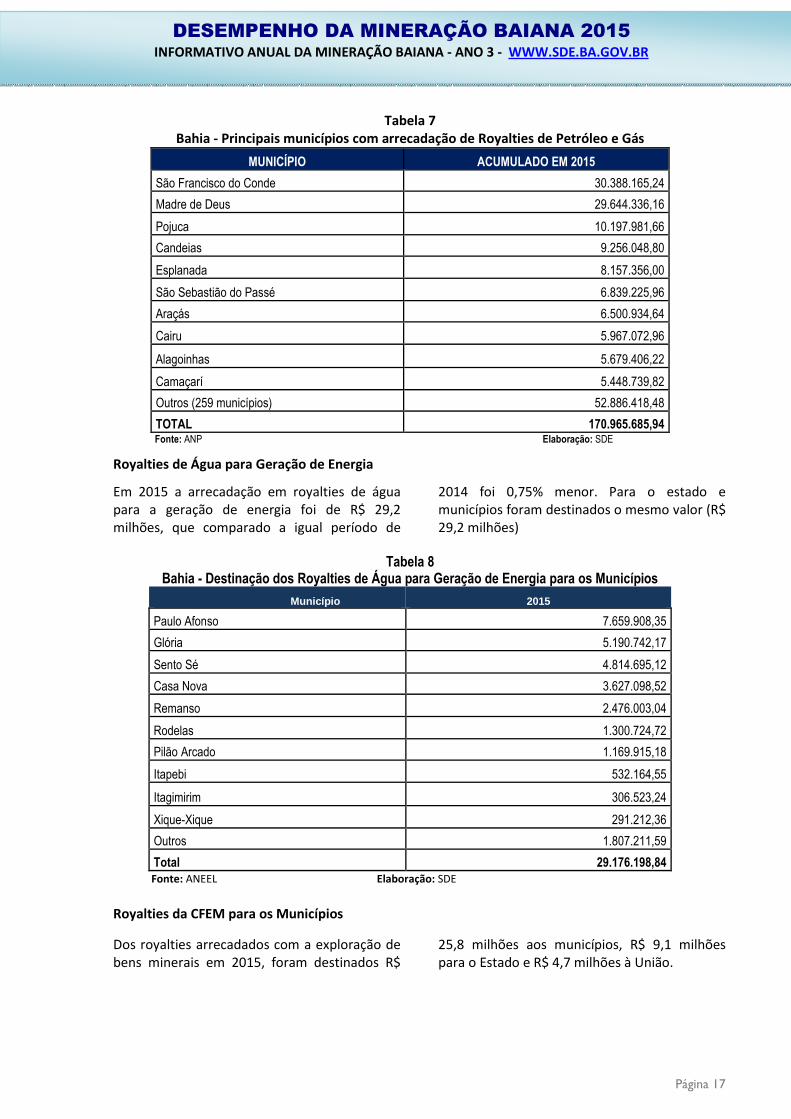

Royalties

Royalties de Petróleo & Gás

A receita de royalties de petróleo e gás da Bahia totalizou R$ 347,3 milhões em 2015, decrescendo 32,69% em relação ao mesmo

período de 2014. Deste total, R$ 176,3 milhões foram destinados ao Estado e o equivalente a R$ 171 milhões aos municípios.

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014 (%)

2015 3.180.096 4.685.515 5.110.978 6.020.253 18.996.843

2014 4.867.033 5.429.268 6.289.470 5.114.475 21.700.246

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014 (%)

2015 1.462.385 1.602.954 2.012.998 1.737.348 6.815.685

2014 1.714.393 1.783.253 1.912.466 1.780.523 7.190.635

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014 (%)

2015 1.017.880 1.854.893 1.586.286 479.622 4.938.680

2014 2.489.628 1.872.398 1.306.618 1.762.585 7.431.229

GASOLINA A (BARRIL)

-12,5%

GLP (BARRIL)

NAFTA (BARRIL)

-33,5%

-5,2%

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014(%)

2015 635.561 656.564 595.804 683.450 2.571.380

2014 685.646 669.249 670.886 656.476 2.682.256 -4,1%

GÁS DISPONÍVEL (MIL M³)

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014(%)

2015 63.057 70.324 91.326 87.942 312.649

2014 80.977 80.709 79.286 82.728 323.700

ComparativoPERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014(%)

2015 4.722.672 7.676.322 7.221.858 6.922.868 26.543.720

2014 7.927.884 8.114.867 8.175.007 8.259.002 32.476.761

Comparativo

PERÍODO 1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE TOTAL 2015 x 2014(%)

2015 4.906.058 9.036.638 10.437.193 9.634.800 34.014.689

2014 9.109.544 8.592.003 9.368.319 10.183.814 37.253.680

ÓLEO DIESEL (BARRIL)

-3,4%

-18,27%

GÁS COMBUSTÍVEL (MIL M³)

ÓLEO COMBUSTÍVEL (BARRIL)

-8,69%

Página 17

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Tabela 7

Bahia - Principais municípios com arrecadação de Royalties de Petróleo e Gás

MUNICÍPIO ACUMULADO EM 2015

São Francisco do Conde 30.388.165,24

Madre de Deus 29.644.336,16

Pojuca 10.197.981,66

Candeias 9.256.048,80

Esplanada 8.157.356,00

São Sebastião do Passé 6.839.225,96

Araçás 6.500.934,64

Cairu 5.967.072,96

Alagoinhas 5.679.406,22

Camaçarí 5.448.739,82

Outros (259 municípios) 52.886.418,48

TOTAL 170.965.685,94 Fonte: ANP Elaboração: SDE

Royalties de Água para Geração de Energia

Em 2015 a arrecadação em royalties de água para a geração de energia foi de R$ 29,2 milhões, que comparado a igual período de

2014 foi 0,75% menor. Para o estado e municípios foram destinados o mesmo valor (R$ 29,2 milhões)

Tabela 8

Bahia - Destinação dos Royalties de Água para Geração de Energia para os Municípios

Município 2015

Paulo Afonso 7.659.908,35

Glória 5.190.742,17

Sento Sé 4.814.695,12

Casa Nova 3.627.098,52

Remanso 2.476.003,04

Rodelas 1.300.724,72

Pilão Arcado 1.169.915,18

Itapebi 532.164,55

Itagimirim 306.523,24

Xique-Xique 291.212,36

Outros 1.807.211,59

Total 29.176.198,84 Fonte: ANEEL Elaboração: SDE

Royalties da CFEM para os Municípios

Dos royalties arrecadados com a exploração de bens minerais em 2015, foram destinados R$

25,8 milhões aos municípios, R$ 9,1 milhões para o Estado e R$ 4,7 milhões à União.

Página 18

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Tabela 9

Bahia – Destinação dos royalties da CFEM para os Municípios

Fonte: DNPM Elaboração: SDE

Receitas de Royalties para o Estado - Lei Estadual 9.281/2004

O total de receitas de royalties de petróleo e gás natural, água e Compensação Financeira pela exploração mineral para a Bahia em 2015

atingiu R$ 440 milhões, conforme discriminado na tabela abaixo.

Tabela 10 Bahia - Receita de Royalties para o Estado

Entidade Royalty Acumulado 2015 (R$1,00)

Governo do Estado

Petróleo 176.294.222,14

Água 29.176.198,84

CFEM 9.123.846,29

Total 214.594.267,27

Municípios

Petróleo 170.965.685,94

Água 29.176.198,84

CFEM 25.797.783,00

Total 225.939.667,78

TOTAL ESTADO DA BAHIA 440.533.935,05

Fonte: ANP/ANEEL/DNPM Elaboração: SDE

MUNICÍPIO CFEM - COTA PARTE MUNICÍPIO

JAGUARARI (COBRE) 4.147.253,51

ITAGIBÁ (NÍQUEL) 3.922.629,48 JACOBINA (OURO, ARGILA, ARENITO, AREIA) 2.271.624,36 ANDORINHA (CROMO) 1.946.643,42 BRUMADO (MAGNESITA, TALCO,ROCHA ORNAMENTAL, ARGILA INDUSTRIAL E BRITA) 1.608.720,50 BARROCAS (OURO) 1.091.289,23 DIAS D'ÁVILA (ÁGUA MINERAL, AREIA E CAULIM) 973.037,47 VITÓRIA DA CONQUISTA (BENTONITA, BRITA,AREIA, ROCHA ORNAMENTAL, DIATOMITA E CASCALHO 526.327,39 ARACI (OURO) 447.576,29 OUTROS 8.862.681,37 TOTAL 25.797.783,00

Página 19

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Perspectivas 2016

Traçar perspectivas para setor mineral para o ano de 2016 significa conjecturar sobre um cenário instável e de muitas incertezas. Entretanto, é possível arriscar alguns prognósticos, em especial com relação à dinâmica dos preços, que indicam uma tendência descendente, além da contração dos investimentos, já que o mercado de commodities minerais tende a se manter em baixa.

Mesmo com toda a heterogeneidade das economias ao redor do mundo, a atividade econômica global mostra perspectivas de moderação para 2016, com taxas de crescimento mais homogêneas nas economias maduras e abaixo do seu potencial na região do Euro.

Para o FMI, a desaceleração econômica na China deverá criar problemas para as economias baseadas na produção de matérias-primas, como é o caso do Brasil, assim como o endurecimento da política monetária nos Estados Unidos, com o aumento da taxa de juros, contribuirão para “a incerteza e risco mais alto de vulnerabilidade econômica ao redor do mundo”. Ainda de acordo com o relatório do FMI, a economia brasileira em 2016 deverá fechar com o segundo pior desempenho do mundo, sendo melhor apenas que o resultado esperado para a Venezuela.

Consoante previsto pelo BACEN, a variação do PIB brasileiro em 2016 deve chegar a -1,9%, resultado baseado não só no quadro esperado para a economia mundial, mas principalmente pelas “incertezas oriundas do efeito de eventos não econômicos”, que rondam o país.

Projeções do BACEN, afirmam que a indústria extrativa deverá encolher 4,0%, resultante dos impactos negativos do acidente ambiental ocorrido em Mariana- MG, bem como cortes na produção, baseado nas metas anunciadas pelas principais empresas produtoras de petróleo e de minério de ferro. Alie-se ainda, o panorama desfavorável para a demanda global por metais em especial o cobre e o ferro. Saliente-se que

uma menor exportação de ferro, certamente trará impactos à balança comercial brasileira, já que este é um dos principais responsáveis pelo bom desempenho das exportações brasileiras e seu superávit (13% da balança comercial).

Assim, não só para o Brasil, mas para todo o mundo, a expectativa é que a demanda por commodities metálicas fique estagnada, com viés para baixa, o que continuará pressionando os preços em 2016. Vale lembrar que, a perspectiva de aumento dos juros nos EUA pode deteriorar ainda mais os preços das commodities em geral e fazer migrar investimentos para este país.

Diante dos prognósticos para a economia global, o IBRAM diz que os investimentos em mineração no Brasil devem chegar a US$ 53,6 bilhões até 2018, contra projeção anterior de US$ 75 bilhões. Com tais previsões, certamente o setor mineral baiano não ficará imune e sentirá os efeitos da situação que se avizinha.

Entre as principais commodities minerais produzidas na Bahia, duas terão maior desafio – o níquel e o cobre, em razão das adversidades enfrentadas em 2015.

Para o níquel, o principal desafio será o preço internacional, uma vez que para a Mirabela Mineração se manter competitiva, o preço do mineral precisa estar acima de US$ 10,000/t1.

Saliente-se que, consoante analistas internacionais, o preço do mineral deverá continuar em baixa, com projeção de consumo estagnado e a oferta superando a demanda, apesar da contração de 1,5% prevista para a produção de 2016 que deverá chegar a 1,947 milhão/t, enquanto que e o consumo se manterá em 1,935 milhão/t.

A produção de cobre também enfrentará muitas dificuldades, tendo em vista previsão de

1 Segundo as fontes especializadas, os produtores de

níquel estão operando com margem negativa, já que o valor ideal para as operações estariam na faixa de US$15 mil a US$16 mil/t.

Página 20

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

uma queda média de 10% em seu preço em relação ao valor de 2015. Para piorar a situação, a Mineração Caraíba, única produtora de cobre da Bahia, entrou em recuperação judicial no final de 2015, motivada não só pelos baixos preços do mineral no mercado, mas especialmente pelas dificuldades técnicas que a empresa vem enfrentando, pelo elevado volume de chuvas na região que alagou sua principal mina e deixou submersa cerca de 70% da frota e equipamentos de lavra, obrigando a empresa a paralisar a exploração do minério, que retornou, de forma ainda incipiente, no início de 2016.

Com relação ao ouro, os analistas asseguram que “a era do ouro abaixo de US$ 1,000 a onça troy acabou” e a expectativa é de crescimento do preço, elevando a procura dos investidores por ativos seguros, influenciados pelos temores de crescimento global incipiente. A partir do momento que as economias apresentam crescimento decepcionante e os fantasmas da recessão rodam muitos países, as posses monetárias são trocadas pelo ouro, único ativo cujo valor, em uma perspectiva histórica, permanece inalterado. Saliente-se que, a desaceleração da economia chinesa, que tem puxado para baixo o preço das commodities minerais, não atinge o ouro, na medida em que esse movimento representa um risco internacional. A perspectiva para a produção de ouro da Bahia é que se mantenha crescente, como em 2015, além de investimentos em estudos metalúrgicos para definir a viabilidade da mina de Santaluz, esperando que sua produção seja iniciada até 2017.

A previsão dos analistas para o mercado global de cromo é de crescimento moderado, com mais de 5% de CAGR (Taxa de Crescimento Anual Consolidada), durante o período de 2016 a 2020, amparada principalmente na crescente demanda global do mercado de aço inoxidável. O cromo é uma matéria-prima essencial para a produção de ligas de ferro-cromo e há uma tendência de aumento no número de empresas que fabricam produtos com esse insumo, gerando perspectiva positiva para o mercado para o cromo.

Para a Ferbasa, maior produtora de cromo do país, 2016 será um ano importante, já que a empresa pretende atender 100% da demanda do mercado interno das ligas de FeCr (ferrocromo), além de aumentar a participação no mercado interno de FeSi (ferrosilício) e reduzir o nível de estoque de ligas. Em 2015, a ameaça de não renovação do contrato de fornecimento de energia à Ferbasa pela Chesf, obrigou a empresa a aumentar a produção até o limite de sua capacidade produtiva, visando gerar estoques para uma eventual paralisação de seu parque industrial de ferroligas.

Mantêm-se as probabilidades negativas para projetos de mineração de ferro em todo o mundo, exigindo baixos custos de produção para sobrevivência das minas existentes, bem como na viabilização de projetos em fase de pesquisa ou implantação. Esse panorama mundial não favorece a implantação de empreendimentos, que visem explorar depósitos com baixo teor desse metal ou que não desfrutem de economias de escala. Assim, os projetos focados na exploração do minério de ferro da Bahia, continuam sofrendo redução e significativos cortes nos investimentos, diminuindo o ritmo de prospecção e sem prazos para sua efetiva implantação.

Conforme os especialistas em vanádio, a desaceleração econômica global não irá impactar sua demanda que, apesar de estar estagnada, teve sua oferta diminuída, esperando-se ainda uma contração ainda maior entre 25% a 30% na oferta mundial para os próximos anos. Com isto, a Largo Mineração vem aumentando a produção na sua mina em Maracás, visando se beneficiar do déficit do produto no mercado. Para tanto, conta com a vantagem de lavrar um mineral com alto teor de vanádio contido, 1,34%, contra 0,5% em algumas das principais minas do mundo, garantindo um baixo custo de produção. Os benefícios do grau e qualidade do minério (altos teores) e do concentrado (baixos custos operacionais) são tão significativos que garantem a empresa vantagens de custo sobre os demais produtores em todo o mundo.

Página 21

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

O setor da Construção Civil brasileiro foi um dos que mais sentiram os efeitos do cenário econômico em 2015, perdendo dinamismo e eliminando de 418 mil postos de trabalho, segundo a Câmara Brasileira da Indústria da Construção - CBIC, o pior resultado da história. Mesmo diante do quadro pouco animador para a economia do país, o governo promete dar prioridade ao setor, haja vista sua capacidade de apresentar respostas rápidas aos estímulos que lhe são dirigidos.

Assim, governo e órgãos setoriais da construção civil, trabalham na busca de soluções. Conforme a CBIC, a agenda de propostas que poderá trazer fôlego ao setor está baseada na identificação de novas fontes de recursos para o financiamento imobiliário e especialmente o incentivo às Parcerias Público-Privadas (PPP). A proposta consiste nas concessões do setor público (nas esferas federal, estadual e municipal) à iniciativa privada, como as obras de aeroportos, rodovias e ferrovias – obras normalmente associadas a essas modalidades, além de saneamento, de construção de centros administrativos, postos de saúde, escolas, entre outras ações, iniciativas que podem gerar impactos positivos imediatos para o setor e, em se concretizando, trará boas oportunidades para a economia, especialmente ao segmento de minerais para a construção civil e de rochas ornamentais.

A principal expectativa para a PMBC em 2016 será a entrada em produção da mina de diamantes da Lípari Mineração em Nordestina, semiárido baiano. Será a primeira lavra em rochas kimberlíticas (fontes primárias) da América do Sul, devendo chegar a uma produção média anual de 360.000 quilates, em mina a céu aberto, com vida útil inicial de 8 anos, podendo ser estendida a partir das pesquisas para mina subterrânea. A chegada da Lípari ao município trouxe vigor à economia local, com geração de mais de 450 empregos diretos e indiretos.

Devido ao excesso de oferta de petróleo e gás, analistas apontam para uma queda de preço acentuada e permanente nos próximos anos. Entretanto, em nota a clientes, Gary Ross,

fundador, presidente-executivo e chefe de previsões sobre petróleo da consultoria PIRA, com sede em Nova York, informou que o preço irá se recuperar, ficando em um valor de equilíbrio, no patamar de US$ 502 o barril até o final do ano, potencialmente ajudado por cortes de oferta por parte dos maiores produtores da Opep, na tentativa de “dar ao mercado um piso”, pondo fim a longa derrocada da commodity.

Neste setor, a Bahia terá um ano difícil, já que a Petrobrás em seu programa de redução de investimento anunciou que até março/2016, irá desligar todas as sondas de perfuração terrestre usadas para encontrar novos reservatórios no Estado, bem como também reduzir de 20 para 17 o número de sondas de produção na exploração marítima.

Em contrapartida, a notícia alvissareira foi o anúncio de desinvestimentos da Petrobrás, que deverá realizar o processo de cessão dos direitos de exploração, desenvolvimento e produção de petróleo e gás natural em campos baianos onshore, trazendo ânimo aos produtores independentes. Serão 7 concessões em Buracica e outras 9 em Miranga.

2 Valor de consenso nas conversas privadas entre os

maiores produtores da OPEP em acordo com a Rússia.

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Oportunidades

Falar em oportunidades para o setor mineral, significa apontar possibilidades para investimentos que se concretizam em um horizonte mínimo de 3 anos a 5 anos a depender do CAPEX. Entretanto, novas áreas atrativas podem ser agregadas a cada ano.

Assim, as oportunidades elencadas para o setor mineral em 2015 foram mantidas para o ano de 2015. Saliente-se que o setor privado parece estar atento às situações que possam gerar ganhos no setor mineral, haja vista que houve uma intensificação das pesquisas para o segmento de rochas ornamentais, minerais para construção civil, água mineral e fosfatos, conforme se verifica nos números de Requerimentos de Pesquisa solicitados ao DNPM no ano (vide gráfico05). Também em 2015 consolidou-se um novo empreendimento para água mineral.

Para 2016 acrescentamos a oportunidade de investimentos no segmento de minerais industriais para a pesquisa e exploração de grafita no Sul da Bahia, bem mineral que tem um grande espectro de aplicações, além das pesquisas e descobertas na utilização de seus derivados, que poderão ser revolucionários especialmente na indústria eletrônica.

a.Grafita

A grafita é uma forma estável de carbono. Os avanços na tecnologia de purificação da grafita concederam ao produto especificações peculiares, tornando-o competitivo nas aplicações de alta tecnologia. Quimicamente inerte é extremamente resistente, flexível, com excelentes propriedades térmicas, transparente, impermeável, sendo o elemento não metálico de maior condutividade elétrica e térmica. Resistente a altas temperaturas e oxidação, tem várias aplicações na indústria para fabricação de tijolos e peças refratárias, cadinhos para as indústrias de aço, latão e bronze, lubrificantes sólidos ou a base de óleo e água, tintas para proteção de estruturas de ferro e aço, catodos de baterias alcalinas, escovas de motores elétricos, eletrodos de lâmpadas elétricas de arco voltaico, entre outros.

Com potencial para inúmeras aplicações na tecnologia atual e novas tecnologias, pesquisadores afirmam que o Brasil tem grandes chances de explorar essa oportunidade, uma vez que possui uma das maiores reservas de grafite do mundo.

Por sua vez a Bahia, que possui cerca de 15% das reservas medidas do país, participa com apenas 2% da produção nacional, a qual pode ser ampliada a partir das pesquisas que se encontram em andamento, não apenas com a produção do minério, mas abrindo uma oportunidade para pesquisa aplicada do grafeno em diversos campos da indústria.

b.Rochas fosfatadas

A limitação de água potável e de terras aráveis são os indutores do crescimento do consumo de fertilizantes em todos os países. Os fosfatos obtidos da rocha que contêm o elemento Fósforo, são os principais insumos para produção de fertilizantes. A demanda mundial por rocha fosfática cresce a uma taxa de 2,4% a.a., na América Latina essa taxa alcança 4% a.a., segundo estimativas do CRU Group.

O Brasil importa mais de 70% dos fertilizantes que utiliza, sendo o quarto maior consumidor global, mas responde por apenas 2% da produção mundial. Segundo dados da Associação Nacional para Difusão de Adubos (ANDA), as vendas de fertilizantes vêem aumentando, lastreada pelo crescimento das importações e queda da produção nacional.

Conforme dados do Instituto Brasileiro de Geografia e Estatística (IBGE) a produção brasileira agrícola vem crescendo e estados como Maranhão, Piauí, Tocantins e Bahia apresentaram incremento no consumo de fertilizantes, nas últimas duas décadas, acima dos demais estados agrícolas brasileiros.

Na Bahia as importações de fosfatos alcançaram US$ 28,5 milhões em 2015 segundo dados do Ministério do Desenvolvimento, Indústria e Comércio – MDIC. No estado o consumo de fertilizantes tem crescido a uma taxa média de 10% ao ano.

Página 23

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

Assim, considerando o cenário de demanda crescente por fertilizantes, decorrente do fortalecimento do setor agrícola no país, e consequente dependência de importações para suprir o mercado brasileiro o Estado da Bahia tem grande interesse em incentivar pesquisas geológicas em seu território objetivando descobrir novos depósitos e jazidas de rochas fosfatadas para serem incorporadas ao seu portfólio de bens minerais em produção.

c.Terras raras

O mercado de terras raras é liderado pela China, que produz aproximadamente 90% do volume comercializado no mundo. A participação chinesa foi obtida através de uma política agressiva de subsídios estatais à pesquisa tecnológica e à extração desde a década de 1980. Os preços de venda eram muito baixos, o que favoreceu a importação desses elementos químicos por outros países, em detrimento da produção em seus territórios, caracterizando um clássico exemplo de dumping, que ocasionou fechamento de minas locais.

Esse contexto modificou-se a partir do ano de 2010, quando o governo chinês restringiu as exportações de terras raras, impondo cotas e elevando impostos, com o objetivo de fortalecer a indústria local e aumentar suas exportações de bens com maior valor agregado, contendo terras raras processadas. A demanda em alta e a oferta em baixa elevaram os preços desse bem mineral, criando condições para diversos países favorecerem a pesquisa e exploração dos depósitos nacionais.

Por conta dessa nova realidade internacional, os Estados Unidos reativaram minas que estavam paralisadas a mais de dez anos, a Austrália dobrou sua produção e o Japão estimulou a indústria automobilística a reciclar os elementos de terras raras contidos em sucatas de veículos.

No Brasil a dificuldade para obter terras raras chegou a ameaçar alguns segmentos da indústria nacional, levando o Governo Federal a considerar esse bem como mineral estratégico, ao incluí-lo no Plano Nacional de Mineração 2030, criando condições para que o Ministério de Minas e

Energia e o Ministério de Ciência e Tecnologia desenvolvessem ações, visando a prospecção e exploração das terras raras no território nacional.

A extração de terras raras no país vem sendo feita de forma experimental. A Companhia Brasileira de Metalurgia e Mineração (CBMM) que explora depósitos de nióbio localizados em Araxá (MG), passou a fazer a separação de quatro elementos considerados terras raras: cério, lantânio, neodímio e praseodímio, que ocorrem associados ao nióbio. Outro segmento pouco explorado de terras raras brasileiras são as areias monazíticas presentes no litoral desde o Rio de Janeiro até Fortaleza, com depósitos na região sul da Bahia.

d.Água mineral

No Brasil e principais estados na produção de água envasada são São Paulo com 19%, Pernambuco com 14%, Bahia com 8%, Rio de Janeiro com 7%, Ceará com 6% e Minas Gerais e Rio Grande do Sul com 5%. Apenas oito grandes grupos e suas marcas responderam por mais de 30% da água mineral envasada declarada no país. Na Bahia destacam-se a Dias d’Ávila e a Mineração Canaã no segmento de envasamento para consumo in

natura e a Brasil Kirin no segmento de fabricação de bebidas, como cervejas e refrigerantes.

Ressalta-se que, a expansão do segmento é relevante para a Bahia, tendo em vista que o estado é o terceiro maior produtor nacional, com grande potencial de crescimento, devido à disponibilidade de aquíferos com água de boa qualidade e capazes de proporcionar grande vazão.

Segundo informações do Departamento Nacional de Pesquisa Mineral – DNPM, a Bahia tem dezenove processos no estágio de concessão de lavra para exploração de água mineral e outros quatro com Relatório de Pesquisa Aprovado e solicitação de Requerimento de Lavra, os quais poderão duplicar a quantidade atual de unidades envasadoras, o que poderá viabilizar a inclusão

Página 24

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

da água mineral na pauta das exportações baianas.

e.Rochas ornamentais

Pela diversidade em textura e padrões cromáticos as rochas ornamentais extraídas na Bahia tem excelente aceitação nos mercados nacional e internacional, contribuindo para manter a participação de nosso país entre os dez maiores produtores mundiais desse tipo de bem mineral.

A produção comercializada de rochas ornamentais baianas, em grande parte é representada por blocos em estado bruto destinados a serrarias e unidades de polimento sediadas no Espírito Santo. Esse comportamento reflete-se negativamente no crescimento das exportações da Bahia, porquanto os produtos destinados ao exterior são em grande parte derivados da matéria prima originalmente extraída no território baiano e beneficiada nas unidades de desdobramento capixabas. Igual situação ocorre no consumo de rochas ornamentais pelo estado da Bahia, onde mais de 90% do material utilizado em suas marmorarias, provêem de outros estados e do exterior.

A Bahia possui grandes jazidas de rochas ornamentais, instalações e know-how adequados para lavra desse bem mineral e suprir um número significativo de unidades de beneficiamento, entretanto carece de um parque de transformação mineral primário (serragem de blocos e polimento de chapas), sendo importante frisar que produtos semi-elaborados (chapas) agregam quatro vezes mais valor de comercialização que blocos em estado bruto.

A evolução do mercado baiano vem sendo baseada, ao longo dos anos, quase que exclusivamente, na comercialização interna nacional e exportação de rochas em bruto. A maior parte da produção (aproximadamente 82%) é destinada especialmente ao vizinho estado do Espírito Santo, que é líder nacional na produção e desdobramento de rochas ornamentais, concentrando 60% da capacidade

instalada de beneficiamento de blocos do país, enquanto que a Bahia possui apenas 4,5% dessa capacidade, e desta 85% destina-se ao desdobramento apenas do mármore Bege Bahia.

Segundo projeção realizada pela Kistemann & Chiodi Assessoria e Projetos, a demanda por rochas ornamentais naturais e artificiais deverá crescer, em volume, 31% em termos mundiais até2020, estimando-se seu consumo em aproximadamente dois bilhões de metros quadrados por ano. Levando em conta essa projeção e considerando-se o potencial da Bahia para extração e beneficiamento de rochas ornamentais de excepcional padrão de textura e cores, o estado reúne condições para ampliação de sua produção, verticalização da cadeia produtiva e agregação de valor às suas rochas.

Outro potencial existente na Bahia é representado pela disponibilidade de estoques remanescentes, rejeitos e resíduos de lavras de rochas ornamentais e seu beneficiamento, que podem servir de matéria prima para fabricação de aglomerados e prensados, produtos valorizados pelo mercado da construção civil e decoração.

Para verticalização da cadeia produtiva de rochas ornamentais, o estado dispõe duas áreas privilegiadas para abrigar um pólo graniteiro, situadas em Ilhéus e Vitória da Conquista, regiões Sul e Sudeste do estado, onde se concentram mais de 70% do volume dos granitos baianos produzidos. A distância das pedreiras a esses dois municípios, em média a 300 km, é muito menor que o percurso rodoviário para Vitória e Cachoeiro do Itapemirim, no Espírito Santo, principais centros consumidores das rochas ornamentais baianas. Além disso, esses dois municípios baianos integram o eixo logístico da ferrovia Oeste-Leste e possuem pólos industriais capazes de abrigar unidades de processamento e beneficiamento final, cuja produção poderá ser escoada através do Porto Sul em Ilhéus, município que também conta com uma Zona de Processamento de

Exportação – ZPE, fator de incentivo para atração inclusive de empresas especializadas na

Página 25

DESEMPENHO DA MINERAÇÃO BAIANA 2015 INFORMATIVO ANUAL DA MINERAÇÃO BAIANA - ANO 3 - WWW.SDE.BA.GOV.BR

fabricação de máquinas, equipamentos e insumos para atender a cadeia de rochas ornamentais. Saliente-se que a equação logística é fator determinante para uma estratégia de atração de investimentos industriais no Estado, bem como para o adensamento da cadeia produtiva no Estado.

f.Cerâmica Vermelha e Cerâmica Branca

Levantamento efetuado pela SDE em 2013, demonstra que mais de 87% das telhas cerâmicas consumidas na Bahia são fabricadas em outros estados, principalmente Ceará, Minas Gerais e Paraíba. Já a demanda por louça sanitária e de mesa é totalmente suprida por

produtos fabricados em estados das regiões Sul e Sudeste do país. Esses fatos criam condições para implantação de novas indústrias, que objetivem substituir a comercialização de telhas oriundas de outros estados por produtos fabricados na Bahia, haja vista a existência no estado (regiões Sul e Metropolitana de Salvador) de depósitos de argilas e outros insumos minerais de excelente qualidade para essa finalidade, bem como para fabricação local de cerâmica branca. Estes depósitos de argila foram alvo de estudos realizados pela CBPM e suas características, reservas e localização estão disponíveis em publicações editadas por aquela empresa de pesquisa estatal (Cerâmica da Bahia – Catálogo de Matérias Primas – 2006)

Governo do Estado da Bahia: Rui Costa Secretaria de Desenvolvimento Econômico - SDE: Jorge Fontes Hereda

Superintendência de Estudos e Políticas Públicas: Reinaldo Dantas Sampaio Diretoria de Articulação Estratégica e Recursos Naturais – Jean Esdras da Silva Freitas Coordenação de Mineração e Recursos Naturais: Ana Cristina Franco Magalhães Coordenação de Desenvolvimento e Economia Mineral - CODEM: Wilton Pinto de Carvalho Equipe Técnica: Ana Cristina Franco Magalhães, Débora Teles Coelho, Graça Maria Campos Almeida, Márcia Borja, Wilton Pinto de Carvalho. Apoio: Rose Vânia Bispo dos Santos, Terezinha Vasconcelos Maia