departamento de pesquisas e estudos econômicos conjuntura ... · de valor do euro, seja em...

TRANSCRIPT

1

CO

NJU

NTU

RA

MA

CR

OEC

ON

ÔM

ICA

SEM

AN

AL

Departamento de Pesquisas e Estudos Econômicos

Departamento de Pesquisas e Estudos EconômicosConjuntura Macroeconômica Semanal05 de junho de 2015

Felipe Wajskop França

Ana Maria Bonomi Barufi

Acordo da Grécia com credores não livrará país da necessidade de novos programas de auxílio no médio prazo

• A vitória do partido oposicionista Syriza nas eleições parlamentares gregas ocorridas em janeiro deste ano trouxe de volta o risco de saída do país da Área do Euro. A postura contrária às medidas de austeridade acordadas com o FMI, Banco Central Europeu (BCE) e União Europeia (UE) levou a um impasse na liberação dos recursos residuais do pacote de socorro concedido à Grécia em 2012. Com a proximidade do prazo final para um acordo e a dificuldade do país em honrar as dívidas, sua saída tem se tornado cada vez mais iminente. No entanto, os desafios à permanência no bloco não se resumem à capacidade de pagamento de curto prazo. A falta de sustentabilidade da dívida poderá levá-la a nova reestruturação dos débitos e/ou a recorrer a um novo programa de auxílio.

• A Grécia tem de pagar um total de € 1,6 bilhão ao FMI até o dia 19 de junho, além de € 85 milhões ao BCE e € 190 milhões a credores privados. No final deste mês vence também a extensão do programa de financiamento concedido pelo FMI, BCE e pela UE em 2012, do qual a Grécia ainda tem € 7,2 bilhões a receber. No entanto, para ter acesso à parcela final da ajuda, o país deve cumprir as metas acertadas com o grupo, em especial os ajustes fiscais e a agenda de reformas. Esse, por sua vez, tem sido o principal tema na discordância entre as duas partes.

• De qualquer modo, sua saída hoje não teria consequências tão graves como seria o caso em 2011/2012. O PIB europeu cresce 2,0% em termos anualizados, a maior parte da dívida grega está em posse dos organismos oficiais europeus e o BCE pode comprar títulos soberanos dos países membros em larga escala. Adicionalmente, em termos políticos, os impactos negativos da saída da Grécia sobre a população local poderia servir de exemplo aos demais países para que não seguissem na mesma direção. Desse modo, acreditamos que o seu maior impacto ocorreria na perda de valor do euro, seja em função do aumento da percepção de risco nos mercados, seja em função da intensificação das compras de títulos soberanos pelo BCE, o que poderia levar a moeda comum temporariamente para baixo da paridade com o dólar.

Limitação à expansão do mercado de trabalho requer aumento da produtividade para elevar a taxa de crescimento do PIB nos próximos anos

• Analisando separadamente os componentes do crescimento do PIB, percebe-se que ao longo dos anos 2000, a economia brasileira cresceu principalmente pela expansão do mercado de trabalho. Ou seja, o aumento da quantidade de trabalho, acompanhado pela oferta de mão de obra crescente, impulsionou a expansão da atividade econômica. Entretanto, dadas as esperadas restrições impostas pelas projeções demográficas para a expansão deste componente faz-se necessário aumentar a produtividade para crescer nas próximas décadas.

• Aumentar a produtividade e ampliar a qualidade do trabalho se colocam como estratégias essenciais. Todavia, não é fácil atingir esses objetivos.

• No curto prazo, a melhora do ambiente de negócios pode gerar um salto de produtividade na economia brasileira. Atualmente, a diferença do custo burocrático e financeiro para fazer negócios no Brasil em relação a outros países é tão grande que qualquer ação que busque agilizar processos terá um impacto relevante.

2DEPEC

Cen

ário

Dom

éstic

o

Ana Maria Bonomi Barufi

Limitação à expansão do mercado de trabalho requer aumento da produtividade para elevar a taxa de crescimento do PIB nos próximos anos

Analisando separadamente os componentes do crescimento do PIB, percebe-se que ao longo dos anos 2000, a economia brasileira cresceu principalmente pela expansão do mercado de trabalho. Ou seja, o aumento da quantidade de trabalho, acompanhado pela oferta de mão de obra crescente, impulsionou a expansão da atividade econômica. Entretanto, dadas as esperadas restrições impostas pelas projeções demográficas para a expansão deste componente faz-se necessário aumentar a produtividade para crescer nas próximas décadas.

A primeira investigação a ser feita se refere à decomposição do crescimento do PIB nas últimas décadas. Comparando o Brasil com os demais países emergentes, Área do Euro e Estados Unidos, percebe-se que o País teve um crescimento destacado principalmente ao longo dos anos 2000, porém inferior ao do conjunto dos países emergentes e em desenvolvimento. Após ter se aproximado do crescimento deste grupo na saída da crise de 2008/2009, o Brasil voltou a apresentar um desempenho inferior nos últimos quatro anos.

Crescimento anual do PIB para países e áreas selecionadas (em %)

Fonte: THE CONFERENCE BOARD Elaboração: BRADESCO

2,40

4,03

2,69

0,94

2,21

1,60

2,62

2,04

0,82 0,63

1,41

2,01

3,03

3,61

2,79

1,67

3,24

6,10

6,58

5,52

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

1990-1994 1995-1999 2000-2004 2005-2009 2010-2014

EUAÁrea do EuroBrasilMercados emergentes e economias em desenvolvimento

Mantendo a análise para os grupos de países mencionados, percebe-se que o Brasil apresentou taxa de crescimento do emprego bastante superior aos demais, principalmente após 1998, em grande parte

reflexo do bônus demográfico, que ampliou a oferta de mão de obra no período. Em economias mais maduras como as da Área do Euro e dos Estados Unidos, este crescimento foi bem mais moderado.

3DEPEC

Cen

ário

Dom

éstic

o

Entretanto, ao avaliar a variação da produtividade do trabalho, percebe-se que a economia brasileira apresentou um desempenho muito menos destacado, especialmente em comparação aos países emergentes. Assim, ao menos

parte dos países emergentes, que também possuía um nível inferior de produtividade inicial, conseguiu diminuir a diferença em relação a países desenvolvidos, nos quais a produtividade do trabalho é mais elevada.

Crescimento anual do emprego para países e áreas selecionadas(em %)

Fonte: THE CONFERENCE BOARD Elaboração: BRADESCO

Crescimento anual da produtividade do trabalho (por pessoa empregada) para países e áreas selecionados(em %)

Fonte: THE CONFERENCE BOARD Elaboração: BRADESCO

0,93

1,67

0,62

0,11

0,89

-0,46

1,17 1,10

0,72

-0,21

0,92 1,07

2,87

1,84 1,75 1,76 1,73

2,30

1,38 1,51

-0,7

-

0,7

1,4

2,1

2,8

3,5

1990-1994 1995-1999 2000-2004 2005-2009 2010-2014

EUAÁrea do EuroBrasilMercados emergentes e economias em desenvolvimento

1,46

2,32 2,05

0,83

1,32

1,93

1,37

0,90

0,05

0,80 0,50

1,00

0,15

1,74

1,00

0,05

1,45

3,71

4,77

3,88

-

1,0

2,0

3,0

4,0

5,0

1990-1994 1995-1999 2000-2004 2005-2009 2010-2014

EUAÁrea do EuroBrasilMercados emergentes e economias em desenvolvimento

Se a produtividade do trabalho cresceu pouco no Brasi l , a produt iv idade total dos fatores (PTF) apresentou variação negativa não apenas no período da cr ise de 2009, mas também em diversos outros anos nas duas ú l t imas

décadas. Ou seja, o crescimento apresentado pela economia brasileira nesse período, que não foi muito expressivo quando comparado a outras economias emergentes, esteve fortemente baseado no crescimento do emprego.

Crescimento anual da produtividade total dos fatores* , variação em logaritmo

(*) Calculado pelo Índice de Tornqvist.

Fonte: THE CONFERENCE BOARD Elaboração: BRADESCO

0,53 0,64

1,06

0,01

0,65 0,88

0,68

0,24

-0,54

0,13 0,00

-0,10

0,54

-0,52 -0,38

0,40

-0,21

2,25

1,34

0,30

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

1990-1994 1995-1999 2000-2004 2005-2009 2010-2014

EUAÁrea do EuroBrasilMercados emergentes e economias em desenvolvimento

4DEPEC

Cen

ário

Dom

éstic

o

Mensuração da produtividade

Aprofundando um pouco mais a análise para a economia brasileira, é possível avaliar a contribuição de cada componente do processo de crescimento econômico para a variação do PIB do País, conforme fica claro no diagrama a seguir. As informações aqui apresentadas relativas à decomposição do

crescimento do PIB se baseiam nos cálculos do The Conference Board. Vale destacar que tais dados foram utilizados apenas como uma referência inicial e que sua metodologia de cálculo é de responsabilidade do The Conference Board, baseada em dados macroeconômicos de cada país.

Crescimento do PIB

Crescimento do produto por trabalhador

(produtividade do trabalho)

Aumento do número de trabalhadores e das horas trabalhadas

Aumento da contribuição do capital (máquinas,

equipamentos e estruturas)

Aumento da contribuição do capital humano (habilidades,

competências de gerenciamento)

Aumento da eficiência total da produção e da inovação (PTF)

Fonte: THE CONFERENCE BOARD Elaboração: BRADESCO

A qualidade do trabalho apresenta uma contribuição bastante baixa, mas positiva e razoavelmente constante ao longo do tempo, com ligeira desaceleração após 2010. Já a quantidade do trabalho, que como mencionado anteriormente, é um fator relevante associado ao crescimento econômico, apresentou uma contribuição bem mais volátil.

É interessante notar que, segundo a decomposição do The Conference Board, o componente de serviços

de capital associados a tecnologias de informação e de comunicação (TIC) ganhou importância entre 2003 e 2008 para explicar o crescimento do PIB brasileiro. Uma hipótese para tanto é que isso ocorre em função do avanço tecnológicoobservado em vários países, resultado do barateamento e massificação da adoção de computadores em diversos setores. Entretanto, após o movimento inicial, tal componente voltou a perder importância no crescimento da economia brasileira.

Contribuição anual de cada componente para o crescimento do PIB

0,31 0,27

0,21

0,96

-1,26

2,85

-1,68

2,31

-0,08

0,08

2,56

0,31

1,04 1,59

1,97

-2,00

-1,50

-1,00

-0,50

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Contribuição da qualidade do trabalhoContribuição da quantidade do trabalhoContribuição de serviços de capital das tecnologias de informação e de comunicação (TIC)Contribuição de serviços de capital não-TIC

Em %

Fonte: THE CONFERENCE BOARD Elaboração: BRADESCO

Levando em conta que o bônus demográfico brasileiro se aproxima de seu final, representando cada vez menos vantagens para o barateamento

do custo de produção, a economia brasileira terá um grande desafio pela frente. É preciso aumentar a contribuição da qualidade do trabalho

5DEPEC

Cen

ário

Dom

éstic

o

Número de procedimentos para abrir uma empresa, 2005 e 2015

na variação do PIB nos próximos anos, por meio da melhora na educação. Entretanto, isso é um tema bastante complexo, já que não apenas inexiste uma estratégia única para aumentar a qualidade da educação, como também é bastante difícil de obter um resultado efetivo nesta direção, principalmente no curto prazo. Tendo em vista que essa estratégia de desenvolvimento futuro para a economia brasileira tende a ter resultados apenas no médio e no longo prazos, é importante pensar em alternativas para aumentar a competitividade de maneira mais rápida, principalmente em um contexto de cada vez maior internacionalização da atividade econômica, com grande desenvolvimento de cadeias globais de valor.

Sob essa ótica, o ambiente de negócios oferecido para as empresas no Brasil ainda impõe grandes dificuldades, não apenas para o desenvolvimento interno como também para o investimento de estrangeiros. O relatório Doing Business do Banco Mundial aponta algumas áreas nas quais o País1 está bastante atrasado e que poderia investir para tornar mais propícias as condições para fazer negócios. Destaca-se dentre tais temas a dificuldade de abrir uma empresa (com elevado número de procedimentos necessários e com uma absurda demora de mais de 100 dias para completar o processo, em média). Vale notar, entretanto, que houve melhora significativa desses dois indicadores entre 2005 e 2015, mas em uma comparação internacional ainda é preciso evoluir mais.

1 Representado por São Paulo nesta base de dados do Banco Mundial.

17

13

11

11

11

10

10

9

9

9

9

9

6

5

12

11

13

8

8

6

3

9

7

6

5

5

6

5

0 2 4 6 8 10 12 14 16 18

Brasil - São Paulo

China - Xangai

Índia - Mumbai

Colômbia

Japão - Tóquio

Peru

Coréia. República da

Alemanha

Chile

México - Cidade do México

Rússia - Moscou

África do Sul

EUA - Nova Iorque

França

Título do Gráfico

2015

2005

Fonte: BANCO MUNDIALElaboração: BRADESCO

156,0

98,0

81,0

48,0

45,0

42,0

40,0

36,0

31,0

30,0

30,0

17,0

7,0

6,0

122,0

40,5

29,0

38,0

17,5

40,0

18,0

22,0

22,0

8,0

29,0

14,0

6,5

5,0

102,5

26,0

30,0

30,0

14,5

5,5

11,0

19,0

11,0

6,0

13,0

4,0

4,5

4,0

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0

Brasil - São Paulo

Peru

Índia - Mumbai

China - Xangai

Alemanha

Chile

Colômbia

África do Sul

Japão - Tóquio

México - Cidade do México

Rússia - Moscou

Coréia. República da

França

EUA - Nova Iorque

Título do Gráfico

2015

2010

2005

Número de dias para abrir uma empresa,

2005 e 2015

Fonte: BANCO MUNDIALElaboração: BRADESCO

Adicionalmente, a carga tributária enfrentada pelas empresas também é relativamente elevada no Brasil (e crescente). Entre 2010 e 2015 passou de 65,6%

para 68,9%, a alíquota de impostos sobre o lucro (segundo dados do Banco Mundial), aumentando ainda mais a dificuldade de fazer negócios no País.

6DEPEC

Cen

ário

Dom

éstic

o

80,3

65,6

65,8

63,8

66

51

55

48,3

43,9

46

37,2

31

30

24,8

75,4

68,9

66,6

64,5

61,7

51,7

51,2

49

48,8

45,8

36

32,4

28,8

27,9

0 10 20 30 40 50 60 70 80 90

Colômbia

Brasil - São Paulo

França

China - Xangai

Índia - Mumbai

México - Cidade do México

Japão - Tóquio

Rússia - Moscou

Alemanha

EUA - Nova Iorque

Peru

Coréia. República da

África do Sul

Chile

Título do Gráfico

2015

2010

em %

Alíquota de impostos total (% sobre o lucro), 2010 e 2015

Fonte: BANCO MUNDIALElaboração: BRADESCO

Em suma, existem grandes desafios para o desenvolvimento futuro do Brasil, ainda mais tendo em vista o complicado momento econômico atual. O crescimento econômico nas próximas décadas dificilmente poderá se basear apenas na expansão da força de trabalho, especialmente porque o processo de transição demográfica já começa a apresentar limites ao crescimento da população em idade ativa. Portanto, aumentar a produtividade e ampliar a qualidade do trabalho se colocam como estratégias essenciais. Todavia, não é fácil atingir esses objetivos.

No curto prazo, a melhora do ambiente de negócios pode gerar um salto de produtividade na economia brasileira. Atualmente, a diferença do custo burocrático e financeiro para fazer negócios no Brasil em relação a outros países é tão grande que qualquer ação que busque agilizar processos terá um impacto relevante. Dada a integração internacional cada vez maior da produção em cadeias globais de valor, é preciso aumentar a competitividade da economia brasileira para aumentar a sua inserção neste ambiente produtivo.

7DEPEC

Cen

ário

Ext

erno

Felipe Wajskop França

Fonte: Bloomberg Elaboração: BRADESCO

Dívida grega a vencer (€ milhões)

Acordo da Grécia com credores não livrará país da necessidade de novos programas de auxílio no médio prazo

A vitória do partido oposicionista Syriza nas eleições parlamentares gregas ocorridas em janeiro deste ano trouxe de volta o risco de saída do país da Área do Euro. A postura contrária às medidas de austeridade acordadas com o FMI, Banco Central Europeu (BCE) e União Europeia (UE) levou a um impasse na liberação dos recursos residuais do pacote de socorro concedido à Grécia em 2012. Com a proximidade do prazo final para um acordo e a dificuldade do país em honrar as dívidas, sua saída tem se tornado cada vez mais iminente. No entanto, os desafios à permanência no bloco não se resumem à capacidade de pagamento de curto prazo. A falta de sustentabilidade da dívida poderá levá-la a nova

reestruturação dos débitos e/ou a recorrer a um novo programa de auxílio.

A Grécia tem de pagar um total de € 1,6 bilhão ao FMI até o dia 19 de junho, além de € 85 milhões ao BCE e € 190 milhões a credores privados, conforme descrito na tabela a seguir. No final deste mês vence também a extensão do programa de financiamento concedido pelo FMI, BCE e pela UE em 2012, do qual a Grécia ainda tem € 7,2 bilhões a receber. No entanto, para ter acesso à parcela final da ajuda, o país deve cumprir as metas acertadas com o grupo, em especial os ajustes fiscais e a agenda de reformas. Esse, por sua vez, tem sido o principal tema na discordância entre as duas partes.

Credor Valor Acumulado

05/jun FMI 307 30712/jun FMI 345 65216/jun FMI 575 1.22719/jun FMI 345 1.57219/jun BCE 85 1.657junho privado 190 1.84713/jul FMI 460 2.30719/jul BCE 85 2.39220/jul BCE 608 3.00020/jul BCE 3.491 6.491julho privado 206 6.697

Desde a crise de 2009, a Grécia passou por um forte processo de ajuste, que levou o déficit primário de 10,3% do PIB naquele ano para um superávit de 1,6% em 20141. No mesmo período, o PIB passou de uma queda de 4,4% para um crescimento de 0,8% – lembrando que a economia grega chegou a retrair 8,9% em 2011. Apesar da melhora da atividade econômica e das contas públicas, a persistência do desemprego elevado, hoje em 25,6%, resultou no fortalecimento dos partidos de oposição ao governo e às próprias medidas2. Com isso, o primeiro ministro Alexis Tsipras foi eleito no início do

ano com uma proposta contrária à redução dos salários do funcionalismo público e das pensões, intenção de reverter algumas medidas de austeridade e interromper o processo de privatizações. Além disso, defende a redução das metas de superávit primário (de 3,0% para 0,8% neste ano e de 4,5% para 1,5% no próximo) e a renegociação da dívida. Na ponta contrária, FMI e UE pressionam por um comprometimento do governo com as metas fiscais pré-estabelecidas, com uma reforma trabalhista e no sistema de pensões crível e continuidade das privatizações.

1 A partir do programa de resgate europeu, em 2012, a Grécia passou a desconsiderar do cálculo de superávit primário as transferências do lucro obtido com os títulos gregos em posse do BCE, a receita da venda de ativos não financeiros e o custo relativo à recapitalização dos bancos gregos.2 A taxa de desemprego na Grécia atingiu seu maior nível em meados de 2013 (27,9%) e vem recuando de forma bastante lenta desde então.

8DEPEC

Cen

ário

Ext

erno

Fonte: Comissão Europeia Elaboração: BRADESCO

Depósitos privados junto aos bancos gregos (€ milhões)

Resultado primário do Governo Geral como proporção do PIB (%)

Fonte: Banco Central da Grécia Elaboração: BRADESCO

-1,6-2,1

-5,0

-10,3

-5,2

-2,9

-1,3

0,81,6

-12,0

-9,0

-6,0

-3,0

0,0

3,0

2006 2007 2008 2009 2010 2011 2012 2013 2014

No entanto, e a despeito dos resultados fiscais superavitários, a Grécia tem enfrentado dificuldades em honrar o pagamento da sua dívida e arcar com os gastos com o funcionalismo público e pensões – em 2014, o gasto com juros representou 3,9% do PIB grego, enquanto os salários chegaram a 12%. Assim, o impasse com os líderes europeus na liberação do valor final do programa de salvamento de 2012 poderia levá-la ao default de parte da dívida (em especial com o FMI, que tem valores substanciais a receber até o final do mês). Isso, porém ainda não definiria sua saída da Área do Euro, já que a variável fundamental nesse caso seria a solvência dos bancos gregos.

Desde que o insucesso do parlamento grego em eleger um novo presidente para o país, em dezembro do ano passado, aumentou a incerteza sobre a disposição dos credores continuarem fornecendo recursos à Grécia, os bancos locais têm registrado volumes expressivos de saques – de dezembro a abril, houve uma redução de € 26,6 bilhões do valor total dos depósitos, o equivalente a uma queda de 16,6%. Essas saídas, no entanto, têm sido compensadas pelas linhas de emergência do BCE, Emergency Liquidity Assistance (ELA), que somam € 80,7 bilhões. Dado que essas operações têm os títulos soberanos gregos como colateral, o default dessas garantias resultaria na insolvência dos bancos.

164.381

165.952

150.587

164.141

160.384

163.251164.748

138.556

133.653

130.000

140.000

150.000

160.000

170.000

fev/

12

abr/1

2

jun/

12

ago/

12

out/1

2

dez/

12

fev/

13

abr/1

3

jun/

13

ago/

13

out/1

3

dez/

13

fev/

14

abr/1

4

jun/

14

ago/

14

out/1

4

dez/

14

fev/

15

abr/1

5

A permanência da Grécia na Área do Euro, assim, depende de o BCE manter as linhas de emergência, e para isso, da adimplência do governo. A decisão do governo grego, anunciada nesta semana, de solicitar ao FMI o adiamento do pagamento das parcelas a vencer neste mês para o dia 30 não configura necessariamente um evento de default3, e pode dar ao país um fôlego

adicional para chegar a um acordo com seus credores. Outra opção que compraria tempo a Grécia seria a emissão de IOUs (I owe you, na sigla em inglês), ou espécie de nota promissória sem validade internacional, para o pagamento de salários e outras despesas da administração pública. Reservando a arrecadação tributária exclusivamente ao pagamento de dívida.

3 Uma resolução do FMI do final dos anos 1970 permite que um país solicite ao fundo consolidar o pagamento de várias parcelas a vencer em um determinado mês, em um pagamento único ao final do período. Além disso, o FMI considera um país inadimplente apenas 30 dias após o não pagamento do valor devido.

9DEPEC

Cen

ário

Ext

erno

Fonte: CEIC Elaboração: BRADESCO

Dívida/PIB

Variação trimestral do PIB

Essas medidas, porém, seriam meros paliativos, já que sem a parcela de € 7,2 bilhões, a Grécia não teria os recursos necessários para continuar servindo seus débitos. A dívida grega, hoje em € 320 bilhões (ou 175% do PIB), é sustentável apenas sob a concessão de recursos a taxas de juros subsidiadas pelo FMI/UE/BCE e tendo em conta

as medidas acertadas no acordo de salvamento. Se tivesse que captar recursos no mercado (os títulos gregos de dez anos são negociados hoje à taxas próximas de 11%), sob premissas bastante otimistas4, o governo grego teria de fazer um superávit primário superior a 10% para estabilizar sua dívida como proporção do PIB.

4 Crescimento do PIB de 2,0% e inflação na meta estabelecida pelo BCE, também de 2,0%.5 O Mecanismo de Estabilidade Europeu foi estabelecido em 2012 para garantir acesso à fundos de emergência aos países europeus.

98,2%

94,0%

98,3%

106,7%

101,9%

171,3%

137,5%

152,5%

177,4% 177,1%

85%

105%

125%

145%

165%

185%

mar

/02

jul/0

2no

v/02

mar

/03

jul/0

3no

v/03

mar

/04

jul/0

4no

v/04

mar

/05

jul/0

5no

v/05

mar

/06

jul/0

6no

v/06

mar

/07

jul/0

7no

v/07

mar

/08

jul/0

8no

v/08

mar

/09

jul/0

9no

v/09

mar

/10

jul/1

0no

v/10

mar

/11

jul/1

1no

v/11

mar

/12

jul/1

2no

v/12

mar

/13

jul/1

3no

v/13

mar

/14

jul/1

4no

v/14

mar

/15

Restam à Grécia, portanto, poucas opções. A primeira delas, que vem se tornando cada vez menos provável, mas que ainda parece possível, é um acordo com a União Europeia, para receber o valor final do resgate. Porém, isso não livraria o país de ter de negociar um novo programa de ajuda ou outra reestruturação da dívida para torná-la menos onerosa aos cofres públicos. A segunda opção, que também a manteria na Área do Euro, seria alongar o prazo da dívida junto ao BCE e UE por meio de uma operação casada com o ESM5, o que significaria um alívio no esforço fiscal necessário para servir seus débitos. Mesmo nesse caso, também haveria uma negociação exaustiva com as autoridades europeias, mas o BCE poderia

manter as linhas de emergência aos bancos gregos.

Por fim, no caso em que não haja realmente acordo, a Grécia se torne inadimplente e o BCE retire as linhas de emergência, sobraria ao país abandonar o euro. A reestruturação da sua dívida ocorreria via emissão de novos títulos em uma nova moeda, com um deságio significativamente grande (digamos superior a 50%), que viabilize a sustentabilidade da dívida. Nesse caso, as maiores consequências ao país viriam por meio da forte recessão e desvalorização real do câmbio – apenas como base de comparação, o PIB argentino retraiu 11% após o default em 2011, e a moeda desvalorizou cerca de 60%.

2,7%

1,4%

-0,7%

3,3%

-0,9%

2,8%

0,7%

-4,7%

2,6%

-3,4%-3,0%

-1,0%

-1,7%

0,8%0,7%

-0,2%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

set/0

2de

z/02

mar

/03

jun/

03se

t/03

dez/

03m

ar/0

4ju

n/04

set/0

4de

z/04

mar

/05

jun/

05se

t/05

dez/

05m

ar/0

6ju

n/06

set/0

6de

z/06

mar

/07

jun/

07se

t/07

dez/

07m

ar/0

8ju

n/08

set/0

8de

z/08

mar

/09

jun/

09se

t/09

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

jun/

13se

t/13

dez/

13m

ar/1

4ju

n/14

set/1

4de

z/14

mar

/15

Fonte: CEIC Elaboração: BRADESCO

10DEPEC

Cen

ário

Ext

erno

Os ativos europeus não parecem apreçar essa última opção. Ainda que a moeda comum tenha depreciado quase 2,0% nesta semana, permanece 5,5% acima do patamar mínimo do ano (EUR/USD 1,05), atingido em março, quando o BCE iniciou o programa de compra de títulos soberanos. O mesmo vale para as taxas de juros dos títulos soberanos europeus. Após alcançarem os menores níveis históricos em março, voltaram aos patamares que se encontravam no final do ano passado. As taxas dos papéis de dez anos da

Alemanha, por exemplo, chegaram a 0,18% e estão em 0,88%. No entanto, como explicou o próprio presidente do BCE, Mario Draghi, parte desse movimento se deve a fatores técnicos do mercado e parte à melhora das perspectivas para a economia europeia. Assim, fica difícil isolar o impacto do aumento da aversão ao risco resultante da possibilidade de saída da Grécia da Área do Euro. De todo modo, esses mercados não ficariam indiferentes caso de fato o cenário de ruptura se concretizasse.

4,27

2,93

1,17 0,71

5,52

4,614,44

5,18

2,58

3,72

2,63

1,024

3,03

7,62

5,12

2,088

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

jun/

01se

t/01

dez/

01m

ar/0

2ju

n/02

set/0

2de

z/02

mar

/03

jun/

03se

t/03

dez/

03m

ar/0

4ju

n/04

set/0

4de

z/04

mar

/05

jun/

05se

t/05

dez/

05m

ar/0

6ju

n/06

set/0

6de

z/06

mar

/07

jun/

07se

t/07

dez/

07m

ar/0

8ju

n/08

set/0

8de

z/08

mar

/09

jun/

09se

t/09

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

jun/

13se

t/13

dez/

13m

ar/1

4ju

n/14

set/1

4de

z/14

mar

/15

jun/

15

Juros 10 anos dos títulos soberanos

AlemanhaItáliaFrançaEspanha

Juros de 10 anos dos títulos soberanos

Fonte: Bloomberg Elaboração: BRADESCO

Fica claro no exposto acima, que mesmo superados os desafios de curtíssimo prazo, a Grécia terá de voltar à mesa de negociação com as autoridades do bloco europeu nos próximos meses, caso queira permanecer na Área do Euro. De qualquer modo, sua saída hoje não teria consequências tão graves como seria o caso em 2011/2012. O PIB europeu hoje cresce 2,0% em termos anualizados, a maior parte da dívida grega está em posse dos organismos oficiais europeus e o BCE pode comprar títulos soberanos dos países membros em larga escala.

Adicionalmente, em termos políticos, os impactos negativos da saída da Grécia sobre a população local poderia servir de exemplo aos demais países para que não seguissem na mesma direção. Desse modo, acreditamos que o seu maior impacto ocorreria na perda de valor do euro, seja em função do aumento da percepção de risco nos mercados, seja em função da intensificação das compras de títulos soberanos pelo BCE, o que poderia levar a moeda comum temporariamente para baixo da paridade com o dólar.

11DEPEC

Qua

dro

de P

roje

ções

Mac

roec

onôm

icas

Ext

erna

s

Fonte: FMIElaboração e (p) projeção: BRADESCO

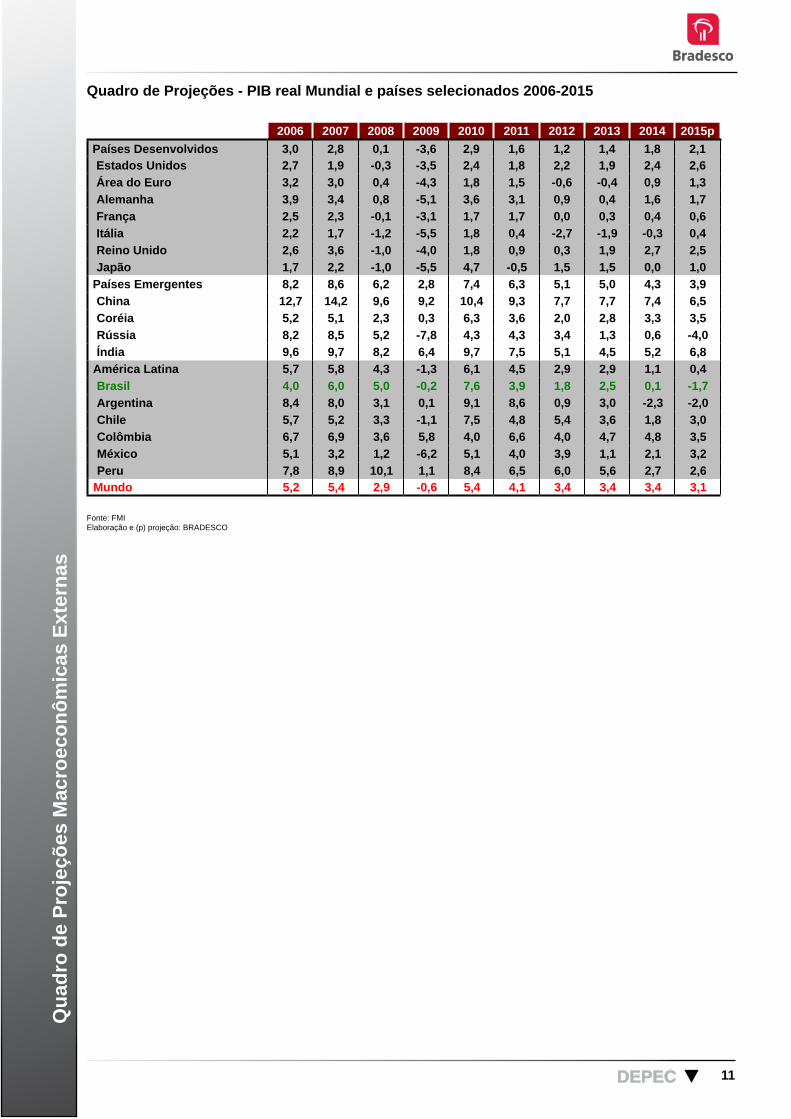

Quadro de Projeções - PIB real Mundial e países selecionados 2006-2015

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015pPaíses Desenvolvidos 3,0 2,8 0,1 -3,6 2,9 1,6 1,2 1,4 1,8 2,1Estados Unidos 2,7 1,9 -0,3 -3,5 2,4 1,8 2,2 1,9 2,4 2,6Área do Euro 3,2 3,0 0,4 -4,3 1,8 1,5 -0,6 -0,4 0,9 1,3Alemanha 3,9 3,4 0,8 -5,1 3,6 3,1 0,9 0,4 1,6 1,7França 2,5 2,3 -0,1 -3,1 1,7 1,7 0,0 0,3 0,4 0,6Itália 2,2 1,7 -1,2 -5,5 1,8 0,4 -2,7 -1,9 -0,3 0,4Reino Unido 2,6 3,6 -1,0 -4,0 1,8 0,9 0,3 1,9 2,7 2,5Japão 1,7 2,2 -1,0 -5,5 4,7 -0,5 1,5 1,5 0,0 1,0

Países Emergentes 8,2 8,6 6,2 2,8 7,4 6,3 5,1 5,0 4,3 3,9China 12,7 14,2 9,6 9,2 10,4 9,3 7,7 7,7 7,4 6,5Coréia 5,2 5,1 2,3 0,3 6,3 3,6 2,0 2,8 3,3 3,5Rússia 8,2 8,5 5,2 -7,8 4,3 4,3 3,4 1,3 0,6 -4,0Índia 9,6 9,7 8,2 6,4 9,7 7,5 5,1 4,5 5,2 6,8

América Latina 5,7 5,8 4,3 -1,3 6,1 4,5 2,9 2,9 1,1 0,4Brasil 4,0 6,0 5,0 -0,2 7,6 3,9 1,8 2,5 0,1 -1,7Argentina 8,4 8,0 3,1 0,1 9,1 8,6 0,9 3,0 -2,3 -2,0Chile 5,7 5,2 3,3 -1,1 7,5 4,8 5,4 3,6 1,8 3,0Colômbia 6,7 6,9 3,6 5,8 4,0 6,6 4,0 4,7 4,8 3,5México 5,1 3,2 1,2 -6,2 5,1 4,0 3,9 1,1 2,1 3,2Peru 7,8 8,9 10,1 1,1 8,4 6,5 6,0 5,6 2,7 2,6

Mundo 5,2 5,4 2,9 -0,6 5,4 4,1 3,4 3,4 3,4 3,1

12DEPEC

Qua

dro

de P

roje

ções

Mac

roec

onôm

icas

Dom

éstic

as

Fonte: Dados oficiais para números efetivosElaboração e (*)projeção: BRADESCO

(1): A partir de 2012 com dados calculados de acordo com a nova metodologia da Pesquisa Mensal de Emprego.

Atualizado com dados até 05/junho/2015

Quadro de Projeções Macroeconômicas - Ano base 2006-2016

2006 2007 2008 2009 2010 2011 2012 2013 2014* 2015* 2016*ATIVIDADE, INFLAÇÃO E JUROS

PIB (%) 4,0 6,0 5,0 -0,2 7,6 3,9 1,8 2,7 0,1 -1,7 1,0Agropecuária (%) 4,8 3,2 5,5 -3,8 6,8 5,6 -2,5 7,9 0,4 2,0 2,5Indústria (%) 2,0 6,0 3,9 -4,8 10,4 4,1 0,1 1,8 -1,2 -4,0 2,0Serviços (%) 4,4 5,8 4,8 1,9 5,8 3,4 2,4 2,5 0,7 -1,5 0,7Consumo Privado (%) 5,4 6,3 6,4 4,2 6,4 4,8 3,9 2,9 0,9 -1,5 0,7Consumo da Adm. Pública (%) 3,6 4,1 2,1 2,9 3,9 2,2 3,2 2,2 1,3 0,0 1,0 Investimento (FBKF) (%) 6,1 12,0 12,7 -1,9 17,8 6,6 -0,6 6,1 -4,4 -7,0 3,0 Exportações Bens e Serviços Não Fatores (%) 4,8 6,2 0,4 -9,2 11,7 4,8 0,5 2,1 -1,1 1,5 3,0 Importações Bens e Serviços Não Fatores (%) 17,8 19,6 17,0 -7,6 33,6 9,4 0,7 7,6 -1,0 -1,5 4,0PIB (R$) - bilhões (Preços Correntes) 2.410 2.718 3.108 3.328 3.887 4.375 4.713 5.158 5.521 5.943 6.387PIB (US$) - bilhões 1.107 1.395 1.694 1.666 2.208 2.612 2.412 2.390 2.346 2.001 2.091População - milhões 187,3 189,5 191,5 193,5 195,5 197,4 199,2 201,0 202,8 204,5 206,1PIB per capita - US$ 5.865 7.281 8.717 8.469 11.084 13.233 12.105 11.890 11.571 9.788 10.148Produção Industrial - IBGE (%) 2,7 5,9 3,1 -7,1 10,2 0,4 -2,3 2,0 -3,3 -4,0 1,0Taxa de Desemprego Aberto (30 dias) - IBGE (1) 10,0 9,3 7,9 8,1 6,7 6,0 5,5 5,4 4,8 6,8 8,2Vendas no Comércio Varejista - Restrita (%) 6,2 9,7 9,1 5,9 10,9 6,7 8,4 4,3 2,2 -1,0 1,0IPCA - IBGE (%) 3,1 4,5 5,9 4,3 5,9 6,5 5,8 5,9 6,4 8,3 5,2IPC - FIPE (%) 2,5 4,4 6,2 3,7 6,4 5,8 5,1 3,9 5,2 8,0 5,2IGP-M - FGV (%) 3,8 7,8 9,8 -1,7 11,3 5,1 7,8 5,5 3,7 5,8 5,5IGP-DI - FGV (%) 3,8 7,9 9,1 -1,4 11,3 5,0 8,1 5,5 3,8 5,9 5,5Taxa Selic (final de período) % 13,25 11,25 13,75 8,75 10,75 11,00 7,25 10,00 11,75 13,75 11,50Taxa Selic nominal (acumulado 12 meses) % 15,08 11,85 12,48 9,92 9,78 11,62 8,48 8,21 10,91 13,06 12,78Taxa Selic real / IPCA (acumulado 12 meses) % 11,6 7,1 6,2 5,4 3,7 4,8 2,5 2,2 4,2 4,4 7,2Taxa Selic real / IGP-M (acumulado 12 meses) % 10,8 3,8 2,4 11,8 -1,4 6,2 0,6 2,6 7,0 6,8 6,9

EXTERNO, CÂMBIO, RISCO E BOLSABalança Comercial (US$ bilhões) 46,5 40,0 24,8 25,3 20,1 29,8 19,4 2,6 -6,2 6,2 6,7 Exportações (US$ bilhões) 137,8 160,6 197,9 153,0 201,9 256,0 242,6 242,2 224,6 195,3 205,0 Importações (US$ bilhões) 91,4 120,6 173,1 127,7 181,8 226,2 223,2 239,6 230,9 189,1 198,3Corrente de Comércio (% PIB) 20,7 20,2 21,9 16,8 17,4 18,5 19,3 20,2 19,4 19,2 19,2Déficit em serviços e rendas (US$ bilhões) -37,1 -42,5 -57,3 -52,9 -70,3 -85,3 -76,5 -87,3 -99,8 -84,4 -91,4Saldo em conta-corrente (US$ bilhões) 13,6 1,6 -28,2 -24,3 -47,3 -52,5 -54,3 -81,4 -104,0 -76,2 -80,4Saldo em conta-corrente (% PIB) 0,8 0,1 -1,7 -1,6 -2,2 -2,0 -2,3 -3,4 -4,4 -3,8 -3,8Investimento Direto no País (US$ bilhões) 18,8 34,3 45,1 25,9 48,5 66,7 65,3 64,0 96,9 70,0 74,2Taxa de câmbio (final de período) R$ / US$ 2,14 1,77 2,34 1,74 1,67 1,88 2,08 2,35 2,65 3,00 3,10Taxa de câmbio (média anual) R$ / US$ 2,18 1,95 1,83 2,00 1,76 1,67 1,95 2,16 2,35 2,97 3,05Desvalorização nominal ponta (%) -8,66 -17,15 31,94 -25,49 -4,09 12,58 10,86 12,81 12,96 13,21 3,33Desvalorização nominal média (%) -10,56 -10,53 -5,82 8,98 -9,93 -4,85 16,67 10,43 9,06 26,20 2,84Reservas internacionais (US$ bilhões) - liquidez 85,8 180,3 206,8 239,1 288,6 352,0 378,6 375,8 374,1 379,7 387,3Dívida Externa Total Médio e Longo Prazo (US$ bilhões) 172,6 193,2 198,3 198,2 256,8 298,2 312,9 308,6 348,7 357,1 375,0

Dívida Externa / Exportações 1,3 1,2 1,0 1,3 1,3 1,2 1,3 1,3 1,5 1,8 1,8Reservas Internacionais / Importações 0,9 1,5 1,2 1,9 1,6 1,6 1,7 1,6 1,6 2,0 2,0Rating Soberano Moody's Ba2 Ba1 Ba1 Baa3 Baa3 Baa2 Baa2 Baa2 Baa2 - -Rating Soberano S&P BB BB+ BBB- BBB- BBB- BBB BBB BBB BBB- - -IBOVESPA - Pontos 44.474 63.886 37.550 68.588 69.305 56.754 60.952 51.507 50.007 - -

FISCALResultado primário do setor público (R$ bilhões) 75,9 88,1 103,6 64,8 101,7 129,0 105,0 91,3 -32,5 71,3 127,7Resultado primário do setor público (% PIB) 3,2 3,2 3,3 1,9 2,6 2,9 2,2 1,8 -0,6 1,2 2,0Resultado nominal do setor público - sem câmbio (% PIB) -3,6 -2,7 -2,0 -3,2 -2,4 -2,5 -2,3 -3,1 -6,2 -5,1 -3,7

Dívida Bruta do Setor Público (R$ bilhões) 1.336,6 1.542,9 1.740,9 1.973,4 2.011,5 2.243,6 2.583,9 2.748,0 3.252,4 3.773,7 4.098,7 Dívida Bruta do Setor Público (% PIB) 55,5 56,8 56,0 59,3 51,8 51,3 54,8 53,3 58,9 63,5 64,2

13DEPEC

Equi

pe T

écni

ca

Octavio de Barros - Diretor de Pesquisas e Estudos EconômicosMarcelo Cirne de Toledo - Superintendente executivoEconomia Internacional: Fabiana D’Atri / Felipe Wajskop França / Thomas Henrique Schreurs PiresEconomia Doméstica: Igor Velecico / Andréa Bastos Damico / Ellen Regina Steter / Myriã Tatiany Neves BastAnálise Setorial: Regina Helena Couto Silva / Priscila Pacheco Trigo / Leandro de Oliveira Almeida Pesquisa Proprietária: Fernando Freitas / Leandro Câmara Negrão / Ana Maria Bonomi BarufiEstagiários: Ariana Stephanie Zerbinatti / Thomaz Lopes Macetti / Victor Hugo Carvalho Alexandrino da Silva / Davi Sacomani Beganskas / Ives Leonardo Dias Fernandes / Henrique Neves Plens / Mizael Silva Alves

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).