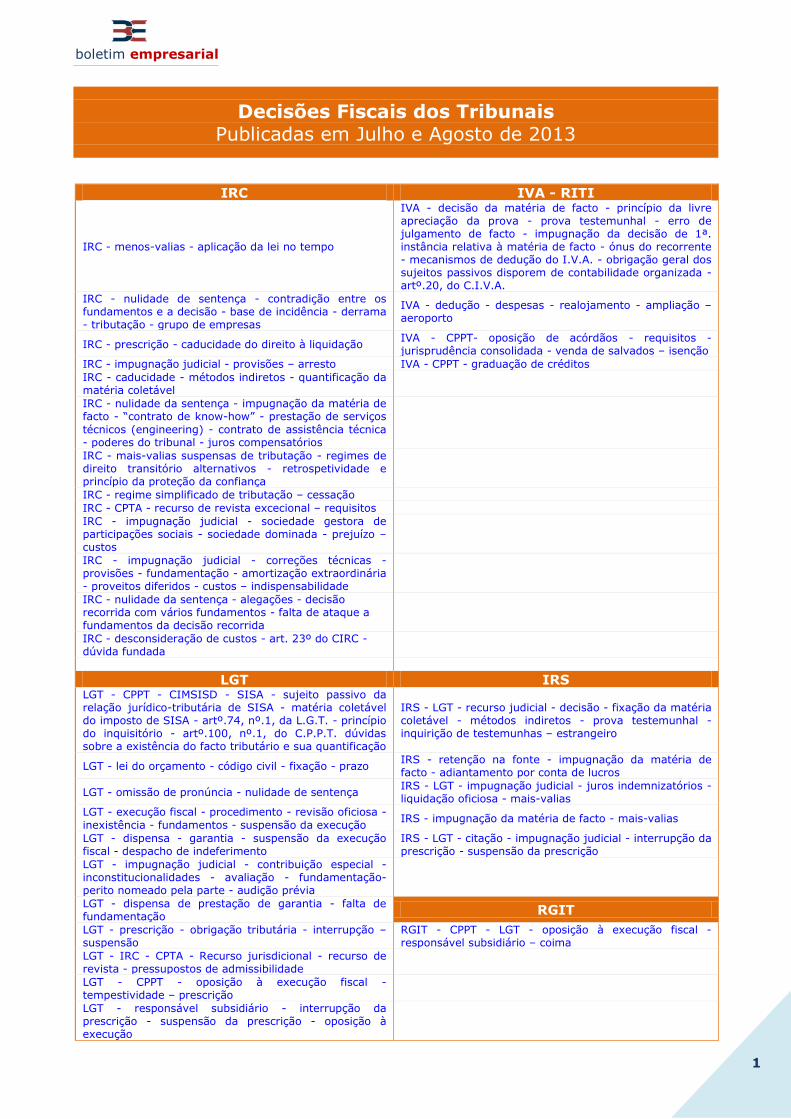

decisões fiscais dos tribunais publicadas em julho e ... · apreciação da prova - prova...

TRANSCRIPT

boletim empresarial

1

Decisões Fiscais dos Tribunais Publicadas em Julho e Agosto de 2013

IRC IVA - RITI

IRC - menos-valias - aplicação da lei no tempo

IVA - decisão da matéria de facto - princípio da livre apreciação da prova - prova testemunhal - erro de julgamento de facto - impugnação da decisão de 1ª. instância relativa à matéria de facto - ónus do recorrente - mecanismos de dedução do I.V.A. - obrigação geral dos sujeitos passivos disporem de contabilidade organizada - artº.20, do C.I.V.A.

IRC - nulidade de sentença - contradição entre os fundamentos e a decisão - base de incidência - derrama - tributação - grupo de empresas

IVA - dedução - despesas - realojamento - ampliação – aeroporto

IRC - prescrição - caducidade do direito à liquidação IVA - CPPT- oposição de acórdãos - requisitos - jurisprudência consolidada - venda de salvados – isenção

IRC - impugnação judicial - provisões – arresto IVA - CPPT - graduação de créditos

IRC - caducidade - métodos indiretos - quantificação da matéria coletável

IRC - nulidade da sentença - impugnação da matéria de facto - “contrato de know-how” - prestação de serviços

técnicos (engineering) - contrato de assistência técnica - poderes do tribunal - juros compensatórios

IRC - mais-valias suspensas de tributação - regimes de direito transitório alternativos - retrospetividade e princípio da proteção da confiança

IRC - regime simplificado de tributação – cessação

IRC - CPTA - recurso de revista excecional – requisitos

IRC - impugnação judicial - sociedade gestora de participações sociais - sociedade dominada - prejuízo – custos

IRC - impugnação judicial - correções técnicas - provisões - fundamentação - amortização extraordinária - proveitos diferidos - custos – indispensabilidade

IRC - nulidade da sentença - alegações - decisão recorrida com vários fundamentos - falta de ataque a fundamentos da decisão recorrida

IRC - desconsideração de custos - art. 23º do CIRC - dúvida fundada

LGT IRS LGT - CPPT - CIMSISD - SISA - sujeito passivo da relação jurídico-tributária de SISA - matéria coletável do imposto de SISA - artº.74, nº.1, da L.G.T. - princípio do inquisitório - artº.100, nº.1, do C.P.P.T. dúvidas sobre a existência do facto tributário e sua quantificação

IRS - LGT - recurso judicial - decisão - fixação da matéria coletável - métodos indiretos - prova testemunhal - inquirição de testemunhas – estrangeiro

LGT - lei do orçamento - código civil - fixação - prazo IRS - retenção na fonte - impugnação da matéria de facto - adiantamento por conta de lucros

LGT - omissão de pronúncia - nulidade de sentença IRS - LGT - impugnação judicial - juros indemnizatórios - liquidação oficiosa - mais-valias

LGT - execução fiscal - procedimento - revisão oficiosa -

inexistência - fundamentos - suspensão da execução IRS - impugnação da matéria de facto - mais-valias

LGT - dispensa - garantia - suspensão da execução fiscal - despacho de indeferimento

IRS - LGT - citação - impugnação judicial - interrupção da prescrição - suspensão da prescrição

LGT - impugnação judicial - contribuição especial - inconstitucionalidades - avaliação - fundamentação-perito nomeado pela parte - audição prévia

LGT - dispensa de prestação de garantia - falta de fundamentação

RGIT

LGT - prescrição - obrigação tributária - interrupção – suspensão

RGIT - CPPT - LGT - oposição à execução fiscal - responsável subsidiário – coima

LGT - IRC - CPTA - Recurso jurisdicional - recurso de revista - pressupostos de admissibilidade

LGT - CPPT - oposição à execução fiscal - tempestividade – prescrição

LGT - responsável subsidiário - interrupção da prescrição - suspensão da prescrição - oposição à execução

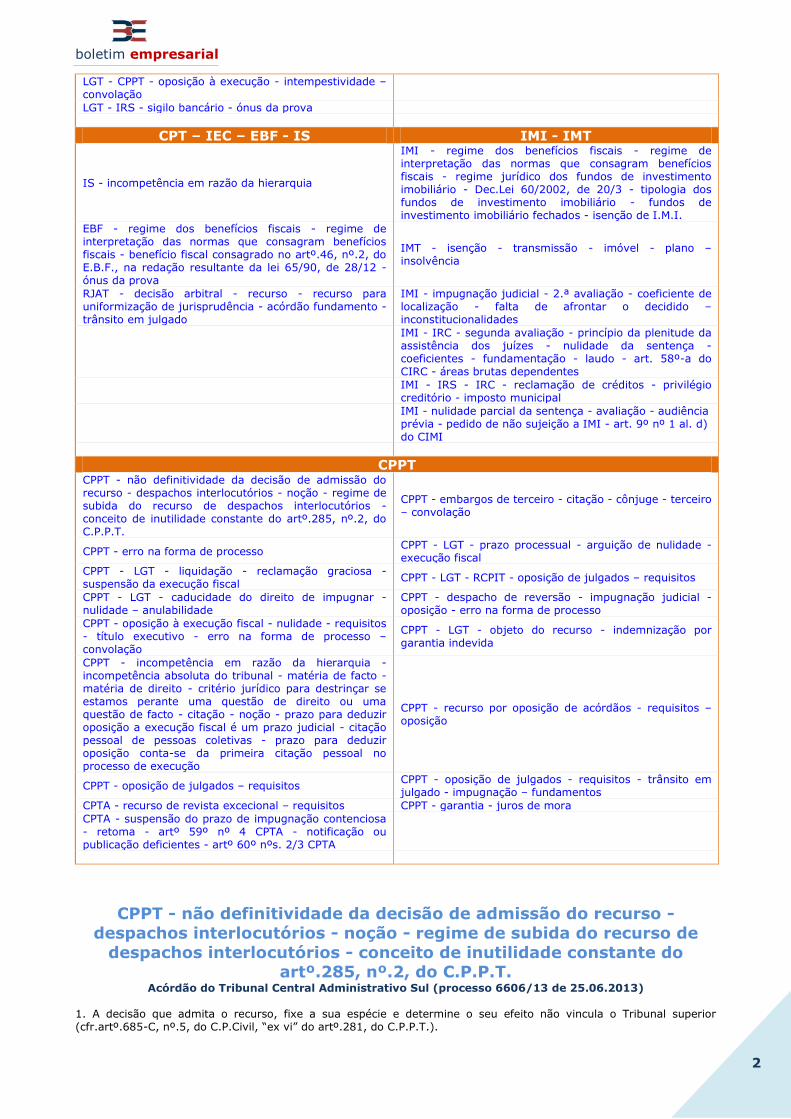

boletim empresarial

2

LGT - CPPT - oposição à execução - intempestividade – convolação

LGT - IRS - sigilo bancário - ónus da prova

CPT – IEC – EBF - IS IMI - IMT

IS - incompetência em razão da hierarquia

IMI - regime dos benefícios fiscais - regime de interpretação das normas que consagram benefícios fiscais - regime jurídico dos fundos de investimento imobiliário - Dec.Lei 60/2002, de 20/3 - tipologia dos fundos de investimento imobiliário - fundos de investimento imobiliário fechados - isenção de I.M.I.

EBF - regime dos benefícios fiscais - regime de interpretação das normas que consagram benefícios fiscais - benefício fiscal consagrado no artº.46, nº.2, do E.B.F., na redação resultante da lei 65/90, de 28/12 - ónus da prova

IMT - isenção - transmissão - imóvel - plano – insolvência

RJAT - decisão arbitral - recurso - recurso para uniformização de jurisprudência - acórdão fundamento - trânsito em julgado

IMI - impugnação judicial - 2.ª avaliação - coeficiente de localização - falta de afrontar o decidido – inconstitucionalidades

IMI - IRC - segunda avaliação - princípio da plenitude da assistência dos juízes - nulidade da sentença - coeficientes - fundamentação - laudo - art. 58º-a do CIRC - áreas brutas dependentes

IMI - IRS - IRC - reclamação de créditos - privilégio creditório - imposto municipal

IMI - nulidade parcial da sentença - avaliação - audiência prévia - pedido de não sujeição a IMI - art. 9º nº 1 al. d) do CIMI

CPPT CPPT - não definitividade da decisão de admissão do recurso - despachos interlocutórios - noção - regime de subida do recurso de despachos interlocutórios - conceito de inutilidade constante do artº.285, nº.2, do C.P.P.T.

CPPT - embargos de terceiro - citação - cônjuge - terceiro – convolação

CPPT - erro na forma de processo CPPT - LGT - prazo processual - arguição de nulidade - execução fiscal

CPPT - LGT - liquidação - reclamação graciosa - suspensão da execução fiscal

CPPT - LGT - RCPIT - oposição de julgados – requisitos

CPPT - LGT - caducidade do direito de impugnar - nulidade – anulabilidade

CPPT - despacho de reversão - impugnação judicial - oposição - erro na forma de processo

CPPT - oposição à execução fiscal - nulidade - requisitos - título executivo - erro na forma de processo – convolação

CPPT - LGT - objeto do recurso - indemnização por garantia indevida

CPPT - incompetência em razão da hierarquia - incompetência absoluta do tribunal - matéria de facto - matéria de direito - critério jurídico para destrinçar se estamos perante uma questão de direito ou uma questão de facto - citação - noção - prazo para deduzir oposição a execução fiscal é um prazo judicial - citação pessoal de pessoas coletivas - prazo para deduzir oposição conta-se da primeira citação pessoal no processo de execução

CPPT - recurso por oposição de acórdãos - requisitos – oposição

CPPT - oposição de julgados – requisitos CPPT - oposição de julgados - requisitos - trânsito em julgado - impugnação – fundamentos

CPTA - recurso de revista excecional – requisitos CPPT - garantia - juros de mora

CPTA - suspensão do prazo de impugnação contenciosa - retoma - artº 59º nº 4 CPTA - notificação ou publicação deficientes - artº 60º nºs. 2/3 CPTA

CPPT - não definitividade da decisão de admissão do recurso -

despachos interlocutórios - noção - regime de subida do recurso de

despachos interlocutórios - conceito de inutilidade constante do artº.285, nº.2, do C.P.P.T.

Acórdão do Tribunal Central Administrativo Sul (processo 6606/13 de 25.06.2013) 1. A decisão que admita o recurso, fixe a sua espécie e determine o seu efeito não vincula o Tribunal superior (cfr.artº.685-C, nº.5, do C.P.Civil, “ex vi” do artº.281, do C.P.P.T.).

boletim empresarial

3

2. Os despachos interlocutórios são todos os proferidos no processo antes da decisão final e que visam a preparação da mesma. E recorde-se que o processo deve ser visto como uma sequência ordenada de atos pré-determinados para a realização do direito pretendido fazer valer através da ação interposta. E tais despachos interlocutórios, uma vez proferidos e não atacados através de recurso, formam caso julgado formal nos termos do disposto no artº.672, nº.1, do C.P.Civil, tendo força obrigatória dentro do processo. 3. O regime normal de subida do recurso de despachos interlocutórios é o da subida diferida, só assim não sucedendo se se verificar a exceção prevista no artº.285, nº.2, do C.P.P.T., isto é, se a não subida imediata do recurso comprometer o seu efeito útil. A falta de efeito útil do recurso com subida diferida apenas ocorre nos casos em que, sem a subida imediata, o recurso seja absolutamente inútil. 4. A doutrina e a jurisprudência têm procurado fixar este conceito considerando que deve enquadrar-se na norma em análise todo o recurso que não tenha qualquer finalidade, não exerça qualquer função útil, acaso não suba imediatamente. Pelo contrário, não se deve enquadrar no âmbito do mesmo preceito todo o recurso cuja retenção apenas possa conduzir à inutilização de atos processuais em virtude do seu provimento. Pelo que o conceito de inutilidade constante do artº.285, nº.2, do C.P.P.T. (cfr.artºs.691, nº.2, al.m), e 721, nº.2, al.b), do C.P.Civil), se deve reconduzir à ideia de falta de finalidade, deixando de lado todas as situações em que possa verificar-se a mera inutilização de atos processuais em consequência do provimento do recurso. Se o recurso com subida diferida puder produzir efeitos, mesmo que para essa produção seja necessária a anulação de atos processuais posteriores, não se está perante uma situação em que a subida diferida compromete, em absoluto, o seu efeito útil. Ler mais

IMI - regime dos benefícios fiscais - regime de interpretação das

normas que consagram benefícios fiscais - regime jurídico dos fundos de investimento imobiliário - Dec.Lei 60/2002, de 20/3 - tipologia dos

fundos de investimento imobiliário - fundos de investimento imobiliário fechados - isenção de I.M.I.

Acórdão do Tribunal Central Administrativo Sul (processo 6588/13 de 25.06.2013) 1. De acordo com a lei, os benefícios fiscais devem considerar-se medidas de carácter excecional, instituídas para tutela de interesses públicos extrafiscais relevantes e que sejam superiores aos da tributação que impedem (cfr.artº.2, nº.1, do Estatuto dos Benefícios Fiscais, aprovado pelo dec.lei 215/89, de 1/7). 2. Do ponto de vista jurídico, e na óptica da relação jurídica de imposto, os benefícios fiscais consubstanciam, antes de mais, factos que estando sujeitos a tributação, são impeditivos do nascimento da obrigação tributária ou, pelo menos, de que a mesma surja em plenitude. Na verdade, enquanto facto impeditivo, o benefício fiscal traduz-se sempre em situações que estão sujeitas a tributação, isto é, que são subsumíveis às regras jurídicas que definem a incidência objetiva e subjetiva do imposto. E, precisamente porque o benefício fiscal constitui um facto impeditivo da tributação-regra, a sua extinção ou falta de pressupostos de aplicação tem por efeito imediato a reposição automática dessa mesma tributação, como estabelece o artº.12, nº.1, do Estatuto dos Benefícios Fiscais. 3. As normas que consagram benefícios fiscais não são suscetíveis de integração analógica, embora admitam a interpretação extensiva (cfr.artº.9, do E.B.F.). 4. Os Fundos de Investimento (os quais se devem considerar uma espécie de patrimónios autónomos), têm a sua tipologia vertida no artº.3, do dec.lei 60/2002, de 20/3, diploma que consagra o Regime Jurídico dos Fundos de Investimento Imobiliário. Os fundos de investimento podem ser abertos, fechados ou mistos. São abertos os fundos cujas unidades de participação são em número variável, isto é, cujo número de subscritores e de capitais são suscetíveis de aumentar ou diminuir ao longo do tempo de duração do fundo. Pelo contrário, são fechados os fundos de investimento cujas unidade de participação são em número fixo, portanto, cujo valor dos capitais a dispor pelo fundo são fixados num valor determinado aquando da constituição do fundo, só podendo vir a ser alterado por decisão em assembleia de participantes, mais havendo a referir que a oferta de distribuição de unidades de participação de fundos de investimentos fechados pode ser pública ou particular (cfr.artºs.2 e 3, do dec.lei 60/2002, de 20/3). 5. Atento o disposto no artº.88, al.j), da Lei 53-A/2006, de 29/12, não se manteve na ordem jurídica a isenção de I.M.I. relativa a imóveis adquiridos e integrados em fundos de investimento imobiliário fechados com as características do impugnante e ora recorrente (fundo de investimento imobiliário fechado de subscrição particular por investidores não qualificados ou por instituições financeiras por conta daqueles), a partir da data de entrada em vigor da Lei 53-A/2006, de 29/12 (1/1/2007). Ler mais

LGT - CPPT - CIMSISD - SISA - sujeito passivo da relação jurídico-tributária de SISA - matéria coletável do imposto de SISA - artº.74,

boletim empresarial

4

nº.1, da L.G.T. - princípio do inquisitório - artº.100, nº.1, do C.P.P.T.

dúvidas sobre a existência do facto tributário e sua quantificação Acórdão do Tribunal Central Administrativo Sul (processo 4830/11 de 25.06.2013)

1. O sujeito passivo da relação jurídico-tributária de sisa era o transmissário, ou seja, aquele que recebia os bens imóveis transmitidos (no caso de venda é o comprador) e a matéria coletável do imposto (pressuposto objetivo genérico de qualquer relação jurídico-tributária) era constituída pelo valor do imóvel, correspondendo o conceito fiscal de transmissão ao do direito privado, isto é, só é transmissão a perda relativa e a aquisição derivada de direitos, excetuando os casos em que a lei fiscal dispuser o contrário (artºs.7 e 19, do C.I.M.S.I.S.D.). 2. A liquidação da sisa era, normalmente, baseada nas declarações dos interessados e, no caso de compra e venda, tais declarações deviam fazer referência ao preço da transmissão objeto de tributação (cfr.artºs.46, 48 e 49, do C.I.M.S.I.S.S.D.). Portanto, em sede de imposto municipal de sisa a matéria coletável incidia, prioritariamente, sobre o preço convencionado pelas partes ou sobre o valor matricial, conforme o que fosse superior (cfr.artº.19, § 2, do C.I.M.S.I.S.S.D.). 3. O artº.74, nº.1, da L.G.T., estabelece a regra de que o ónus da prova dos factos constitutivos dos direitos invocados no procedimento tributário recai sobre quem os invoque. Assim, em regra, a Administração Tributária terá o ónus da prova dos pressupostos dos factos constitutivos dos direitos que pretender exercer no procedimento, enquanto os sujeitos passivos terão o ónus de provar os factos que possam servir de suporte à concretização desses direitos. Porém, isso não significa que a Administração Fiscal apenas deva procurar carrear para o procedimento provas dos factos que aproveitem à sua posição, pois, nessa matéria, mantém-se o seu dever, derivado do princípio do inquisitório, de realizar todas as diligências necessárias à descoberta da verdade, mesmo as que tenham como objetivo provar factos invocados pelos interessados (cfr.artº.58, da L.G.T.). 4. Não tendo a Fazenda Pública produzido diligências demonstrativas do facto tributário no âmbito do procedimento anterior à estruturação da liquidação adicional impugnada, subsistem dúvidas probatórias que devem ser valoradas a favor do contribuinte relativamente à existência do mesmo facto tributário e à sua quantificação (cfr.artº.100, nº.1, do C.P.P.T.). Ler mais

IRC - menos-valias - aplicação da lei no tempo Acórdão do Tribunal Central Administrativo Sul (processo 6411/13 de 25.06.2013)

Partindo do pressuposto que o momento relevante para identificação do cariz retroativo de uma qualquer norma fiscal é o da ocorrência do facto tributário, o art. 67.º n.º 2 al. b) CIRC, na redação do DL. 442 -B/88 de 30.11., aplica-se às menos-valias apuradas nos exercícios de 1989 a 1996 e na redação da L. 52 -C/96 de 27.12., às registadas no exercício de 1997 e seguintes, conforme o ano em que se comprove ter sido posto à disposição, do sócio/sujeito passivo, o valor resultante da partilha do património social. Ler mais

CPPT - embargos de terceiro - citação - cônjuge - terceiro – convolação Acórdão do Tribunal Central Administrativo Sul (processo 6609/13 de 25.06.2013)

Doutrina que dimana da decisão: 1. Depois da entrada em vigor das alterações ao Código de Processo Civil (1997), os embargos de terceiro passaram a ter uma feição inovadora, servindo não só para defender a posse ameaçada por diligência judicial, como também qualquer outro direito que se mostre incompatível com a diligência ordenada; 2. Citado o cônjuge do executado para efeitos do art.º 239.º do CPPT, por haver sido penhorado bem imóvel comum, ainda que não tenha sido expressamente informado que poderia também requerer a separação de bens, fica o mesmo com a qualidade de co-executado, deixando de ser terceiro, não podendo mais utilizar os embargos de terceiro para defender a sua invocada posse desse bem penhorado; 3. Só pode haver lugar à convolação quando o meio processual utilizado não estiver de acordo com a causa de pedir e o pedido articulados para o direito pretendido fazer valer, não podendo haver lugar a esta quando estas não se coadunem com a nova forma processual pretendida. Ler mais

CPPT - erro na forma de processo Acórdão do Supremo Tribunal Administrativo (processo 553/13 de 05.06.2013)

boletim empresarial

5

I - A reclamação prevista no artº 276º do CPPT é o meio próprio para sindicar quaisquer decisões da administração

tributária no processo de execução fiscal que afetem direitos ou interesses legalmente protegidos dos interessados. II - Se a recorrente sindica o ato da autoria do Direto Distrital de Finanças que, em sede de sub - procedimento de revisão da matéria tributável, regulado nos artigos 91.º a 94.° da LGT, inserido no procedimento de liquidação, fixou a matéria tributável para efeitos de liquidação do IVA de 2008, 2009 e 2010, questiona um ato anterior à liquidação do tributo e, consequentemente, ainda anterior à instauração do processo de execução fiscal. III - Nestas circunstâncias, o uso do meio contencioso previsto no artº 276º do CPPT configura erro na forma do processo. IV - Não pode operar-se a convolação pois que o ato sindicado, por força do princípio da impugnação unitária, consagrado no 86º nº 3 da LGT, é inimpugnável. Ler mais

CPPT - LGT - prazo processual - arguição de nulidade - execução fiscal Acórdão do Supremo Tribunal Administrativo (processo 868/13 de 05.06.2013)

I - A nulidade da citação deve ser arguida dentro do prazo para a contestação, ou seja, no caso da execução fiscal, dentro do prazo para deduzir oposição à execução fiscal, que é de 30 dias a contar da citação (cfr. art. 198.º, n.º 2, do

CPC e art. 203.º, n.º 1, do CPPT). II - Esse prazo, porque fixa o tempo para a prática de um ato num processo judicial (art. 103.º, n.º 1, da LGT), tem natureza adjetiva ou processual, motivo por que a sua contagem fica sujeita às regras do CPC, por força do disposto no n.º 2 do art. 20.º do CPPT. III - Daí resulta, designadamente, que o prazo se suspende durante o período de férias judiciais (cfr. art. 144.º, n.º 1, do CPC). Ler mais

LGT - lei do orçamento - código civil - fixação - prazo Acórdão do Supremo Tribunal Administrativo (processo 865/13 de 05.06.2013)

I - Os números 5 e 6 do artº 52º da LGT na redação introduzida pela Lei 64-B/2011, de 30/12, que entrou em vigor em 01/01/2012 (Lei de Orçamento de Estado de 2012) só operam para pedidos futuros de isenção de prestação de garantia. II - A introdução de um prazo limite para vigência de uma isenção que quando concedida não tinha prazo, não é equiparável a uma situação de encurtamento do prazo, não sendo, pois, de aplicar o disposto no artº 297º do C. Civil,

devendo antes considerar-se o artº 12º nº 3 da LGT, para decidir da sua aplicação a procedimentos pendentes à data da sua entrada em vigor. Ler mais

CPPT - LGT - liquidação - reclamação graciosa - suspensão da execução fiscal

Acórdão do Supremo Tribunal Administrativo (processo 566/13 de 05.06.2013) I - Quando, após sentença anulatória de liquidação de tributo, a Administração Fiscal procede, em execução do julgado, a uma liquidação corretiva que notifica ao contribuinte com a expressa menção da possibilidade de impugnar ou reclamar desse ato tributário - do qual emerge a atual dívida em cobrança no processo de execução fiscal - e o contribuinte vem efetivamente deduzir reclamação graciosa contra essa liquidação, o órgão da execução não pode ir analisar, para efeitos de apreciação do pedido de suspensão da execução fiscal formulado ao abrigo do art. 169º do CPPT, se essa reclamação tem ou não viabilidade de procedência, se é ou não tempestiva, se o ato reclamado podia ainda ser sindicado, se o meio procedimental utilizado é o próprio, se o pedido nele formulado é fundado e legítimo ou se a causa de pedir gizada é pertinente e suscetível de determinar o efeito pretendido. II - Relativamente à dedução de uma impugnação judicial ou recurso judicial, tal ingerência implicaria um vício de usurpação de poderes, por traduzir a ofensa, por um órgão da administração pública, do princípio da separação de poderes por via da prática de ato incluído nas atribuições de poder judicial; e relativamente à dedução de uma reclamação graciosa, dirigida necessariamente à entidade administrativa que lei indica no art. 75º do CPPT, tal ingerência implicaria, por parte do órgão da execução fiscal, um vício de incompetência, por traduzir a prática, por um órgão da administração, de um ato incluído nas atribuições ou na competência de outro órgão da administração.

boletim empresarial

6

III - Ainda que se aderisse ao entendimento de que a liquidação efetuada na execução do julgado anulatório da

liquidação inicial não tem autonomia para efeitos de nova reclamação ou impugnação, trata-se de questão que tem de ser analisada e decidida no procedimento ou processo que o tenha por objeto, e nunca em sede de apreciação de pedido de suspensão do processo de execução fiscal, onde o órgão da execução se tem de limitar a verificar se se encontram preenchidos os requisitos previstos no art. 169º do CPPT e 52º da LGT, isto é, se além de ter sido prestada garantia idónea, foi instaurado algum dos meios de reação aí enunciados e se esse meio de reação tem efetivamente por objeto a legalidade da liquidação donde emerge a dívida que nesse momento se encontra em cobrança no processo executivo. Ler mais

LGT - dispensa - garantia - suspensão da execução fiscal - despacho de indeferimento

Acórdão do Supremo Tribunal Administrativo (processo 899/13 de 05.06.2013) Independentemente do entendimento que se subscreva relativamente à natureza jurídica do ato de indeferimento do pedido de dispensa de prestação de garantia - ato materialmente administrativo praticado no processo de execução fiscal ou ato predominantemente processual - é de concluir que não há, no caso, lugar ao exercício do direito de audiência previsto no artº. 60º da LGT. Ler mais

LGT - dispensa de prestação de garantia - falta de fundamentação Acórdão do Supremo Tribunal Administrativo (processo 867/13 de 05.06.2013)

O dever legal de fundamentação deve responder às necessidades de esclarecimento do destinatário, informando-o do itinerário cognoscitivo e valorativo do respetivo ato e permitindo-lhe conhecer as razões, de facto e de direito que determinaram a sua prática. É de considerar suficientemente fundamentado (fundamentação formal) o despacho que indeferiu pedido de dispensa de prestação de garantia para obtenção da suspensão da execução fiscal, por remissão para a fundamentação de antecedente informação prestada pelos serviços que se funda na falta de comprovação, por parte da requerente, de um dos pressupostos cumulativos da isenção de prestação de garantia expressos no nº 4 do art. 52º da LGT: irresponsabilidade da atuação empresarial ou da administração da executada na génese da situação de insuficiência ou inexistência de bens. Ler mais

LGT - prescrição - obrigação tributária - interrupção – suspensão Acórdão do Supremo Tribunal Administrativo (processo 903/13 de 05.06.2013)

I - As causas de interrupção ou suspensão da prescrição atendíveis para o cômputo em concreto do prazo de prescrição são as previstas na lei vigente à data da respetiva ocorrência, em conformidade com o disposto no n.º 2 do artigo 12.º do Código Civil. II - Assim as causas de interrupção da prescrição que ocorreram antes da alteração ao nº 3 do art. 49º da LGT, introduzida pela Lei 53-A/2006, ou seja, antes de 01.01.2007, produzem os efeitos que a lei vigente no momento em que elas ocorreram associava à sua ocorrência: eliminam o período de tempo anterior à sua ocorrência e obstam ao decurso do prazo de prescrição, enquanto o respetivo processo estiver pendente ou não estiver parado por mais de um ano por facto não imputável ao contribuinte. III - Ocorrendo sucessivas causas de interrupção da prescrição, antes da entrada em vigor da referida redação do nº 3 do art. 49º da LGT, devem todos elas se consideradas autonomamente, para efeitos de contagem do respetivo prazo, desde que suscetíveis de influir no seu decurso. Ler mais

IRC - nulidade de sentença - contradição entre os fundamentos e a decisão - base de incidência - derrama - tributação - grupo de

empresas Acórdão do Supremo Tribunal Administrativo (processo 1315/12 de 05.06.2013)

I - Se, na fundamentação da sentença, o julgador seguir determinada linha de raciocínio, apontando para determinada conclusão, e, em vez de a tirar, decidir noutro sentido, oposto ou divergente, a oposição será causa de nulidade da sentença.

boletim empresarial

7

II - De acordo com o regime da derrama que resulta da Lei das Finanças Locais, aprovada pela Lei 2/2007, de 15 de Janeiro, a derrama passou a incidir sobre o lucro tributável sujeito e não isento de IRC. III - Sendo aplicável o regime especial de tributação dos grupos de sociedades, face à redação do artº 14º da Lei das Finanças Locais anterior à Lei n.º 64-B/2011, de 30 de Dezembro, a derrama devia incidir sobre o lucro tributável do grupo e não sobre o lucro individual de cada uma das sociedades. IV - O art.º 14.º, n.º 8, da Lei das Finanças Locais, na redação que lhe foi dada pelo artº 57º da Lei do Orçamento do Estado para 2012 (Lei n.º 64-B/2011, de 30 de Dezembro) é uma norma inovadora e não interpretativa. Ler mais

CPPT - LGT - RCPIT - oposição de julgados – requisitos Acórdão do Supremo Tribunal Administrativo (processo 99/13 de 05.06.2013)

Não se verifica oposição de julgados no caso de a diversidade das soluções jurídicas encontrada nos arestos em confronto não resultar de entendimento inconciliável quanto à mesma questão fundamental de direito, mas antes do enfrentamento de realidades fácticas distintas, que levaram à apreciação de questões jurídicas diversas à luz de normas também diferentes.

Ler mais

LGT - IRC - CPTA - Recurso jurisdicional - recurso de revista - pressupostos de admissibilidade

Acórdão do Supremo Tribunal Administrativo (processo 505/13 de 26.06.2013) I - O recurso de revista consagrado no artigo 150º do CPTA tem natureza absolutamente excecional, sendo apenas admissível nos precisos e estritos termos em que o legislador o consagrou, ou seja, apenas para viabilizar a reapreciação pelo Supremo Tribunal Administrativo de questão que, pela sua relevância jurídica ou social, se revista de importância fundamental ou quando a admissão do recurso seja claramente necessária para uma melhor aplicação do direito. II - Os montantes envolvidos, ainda que porventura elevados, a hipotética interpretação contrária ao direito comunitário e a invocada possibilidade de suscitar questão prejudicial junto do TJUE não integram os pressupostos legais de admissibilidade desta revista. Ler mais

CPPT - LGT - caducidade do direito de impugnar - nulidade –

anulabilidade Acórdão do Supremo Tribunal Administrativo (processo 231/13 de 26.06.2013)

I - Os vícios dos atos tributários só são sancionados com a nulidade quando se verifique a falta de qualquer dos elementos essenciais do ato, quando houver lei que expressamente preveja esta forma de invalidade ou ainda quando se verifiquem as circunstâncias previstas no art. 133.º, n.º 2, do CPA, nomeadamente quando ofendam o conteúdo essencial de um direito fundamental. II - Se o interessado invoca errada interpretação ou aplicação das normas de incidência de ISV e de IVA, nomeadamente que estes impostos não eram devidos porque pediu a anulação da DAV que apresentou em ordem à “legalização” de um veículo de matrícula estrangeira, o vício assim imputado ao ato tributário é gerador de mera anulabilidade e não de nulidade, por não estar em causa a ofensa ao conteúdo essencial do direito fundamental à propriedade privada, mas apenas ao princípio da legalidade tributária. III - O ato de liquidação que alegadamente padece de erro sobre os pressupostos de direito por errada interpretação ou aplicação das normas de incidência é anulável, não podendo ser impugnado a todo o tempo, mas só dentro dos prazos legalmente estabelecidos para o efeito. Ler mais

LGT - omissão de pronúncia - nulidade de sentença Acórdão do Supremo Tribunal Administrativo (processo 581/13 de 26.06.2013)

boletim empresarial

8

Há omissão de pronúncia se a sentença recorrida julga improcedente a oposição sem ter feito qualquer referência à

falta de culpa do revertido na insuficiência do património da devedora originária, que é um dos pressupostos da responsabilidade subsidiária, nos termos do art. 24º da LGT, tendo essa questão sido suscitada quer pelo recorrente nas alegações quer pela Fazenda Pública na contestação, com a consequente nulidade da sentença (art. 668º, nº 1, alínea d), do CPC). Ler mais

CPPT - despacho de reversão - impugnação judicial - oposição - erro na forma de processo

Acórdão do Supremo Tribunal Administrativo (processo 670/13 de 26.06.2013) I - O meio processual adequado para o revertido impugnar contenciosamente o despacho que ordena a reversão, com fundamento em erro de facto e de direito dos pressupostos da reversão e demais ilegalidades imputadas ao despacho de reversão, é a oposição à execução, e não o processo de impugnação judicial, dado que se trata de fundamentos que se reconduzem a fundamentos de oposição à execução (art. 204º do CPPT). II - Sendo intempestiva a utilização do meio processual para o qual se pretende convolar não deve ser ordenada a convolação, sob pena da prática de atos inúteis. Ler mais

RGIT - CPPT - LGT - oposição à execução fiscal - responsável

subsidiário – coima Acórdão do Supremo Tribunal Administrativo (processo 554/13 de 26.06.2013)

I - Atento a que o juízo do Tribunal Constitucional de não inconstitucionalidade do artigo 8.º do RGIT se assume hoje como a orientação jurisprudencial mais recentemente consolidada, que da decisão de não aplicação do artigo 8.º do RGIT com fundamento em inconstitucionalidade cabe recurso obrigatório do Ministério Público para aquele Tribunal e ainda em face ao disposto no artigo 8.º n.º 3 do Código Civil justifica-se que não se reitere o juízo de inconstitucionalidade do artigo 8.º n.º 1 do RGIT. II - É nula, por contradição entre os fundamentos e a decisão, a sentença que considerando o oponente parte legítima na execução relativamente às dívidas de IRS e IVA decidiu, a final, julgar totalmente procedente a oposição. Ler mais

CPPT - oposição à execução fiscal - nulidade - requisitos - título

executivo - erro na forma de processo – convolação Acórdão do Supremo Tribunal Administrativo (processo 1373/12 de 26.06.2013)

I - A nulidade por falta de requisitos essenciais do título executivo (falta que, quando não puder ser suprida por prova documental, constitui nulidade insanável do processo de execução fiscal – art. al. b) do nº 1 do art. 165º do CPPT) não constitui fundamento de oposição, não sendo enquadrável na al. i) do nº 1 do art. 204º deste mesmo Código. II - Ocorrendo erro na forma de processo, deve ordenar-se a convolação para a forma processual adequada, tendo em conta o efeito jurídico pretendido e os fundamentos de facto e de direito alegados. Ler mais

LGT - execução fiscal - procedimento - revisão oficiosa - inexistência - fundamentos - suspensão da execução

Acórdão do Supremo Tribunal Administrativo (processo 1058/13 de 26.06.2013) Ainda que se encontre garantida a dívida exequenda e o acrescido (no caso concreto, através da penhora de imóveis), o pedido de revisão oficiosa efetuado ao abrigo do disposto no artº. 78.º, n.º 1, 2.ª parte, da LGT, não tem o efeito suspensivo da cobrança da prestação tributária a que se refere o art. 52.º, n.º 1, do mesmo diploma legal. Ler mais

boletim empresarial

9

CPPT - LGT - objeto do recurso - indemnização por garantia indevida Acórdão do Supremo Tribunal Administrativo (processo 172/13 de 26.06.2013)

I - O recurso tem por objeto imediato a decisão recorrida, não havendo que nele conhecer de questões que nele não foram suscitadas e apreciadas. II - A exceção de erro na forma de processo, não sendo arguida pela Fazenda Pública ou conhecida oficiosamente pelo Tribunal “a quo”, fica sanada ex vi do disposto nos artigos 199.º n.º 1, 202.º e 204.º n.º 1 do CPC. Ler mais

IS - incompetência em razão da hierarquia Acórdão do Supremo Tribunal Administrativo (processo 366/13 de 05.06.2013)

I - Por regra, a competência em razão da hierarquia para o conhecimento de recurso jurisdicional de decisão de tribunal tributário de 1.ª instância cabe ao Tribunal Central Administrativo, dado que o Supremo Tribunal Administrativo só goza dessa competência quando o recurso tem por exclusivo fundamento matéria de direito. II - Para aferir da competência há que olhar para as conclusões da alegação do recurso e verificar se, perante elas, as questões controvertidas se resolvem mediante uma exclusiva atividade de aplicação e interpretação de normas jurídicas, ou se, pelo contrário, implicam a necessidade de dirimir questões de facto. III - Há necessidade de dirimir questões de facto quando o recorrente diverge das ilações de facto que o tribunal a quo retirou do probatório e invoca uma realidade fáctica que não vem dada como provada e que não é, em abstrato, indiferente para o julgamento da causa. Ler mais

CPPT - incompetência em razão da hierarquia - incompetência absoluta

do tribunal - matéria de facto - matéria de direito - critério jurídico para destrinçar se estamos perante uma questão de direito ou uma

questão de facto - citação - noção - prazo para deduzir oposição a execução fiscal é um prazo judicial - citação pessoal de pessoas

coletivas - prazo para deduzir oposição conta-se da primeira citação pessoal no processo de execução

Acórdão do Tribunal Central Administrativo Sul (processo 6641/13 de 02.07.2013) 1. Nos termos do artº.280, nº.1, C. P. P. Tributário, das decisões dos Tribunais Tributários de 1.ª Instância cabe recurso a interpor, em primeira linha, para os Tribunais Centrais Administrativos, salvo quando a matéria for exclusivamente de direito, caso em que tal recurso tem de ser interposto para a Secção de Contencioso Tributário do Supremo Tribunal Administrativo. A violação desta regra de competência, em razão da hierarquia, determina, por previsão explícita do artº.16, nº.1, do C. P. P. Tributário, a incompetência absoluta do tribunal, ao qual é, indevidamente, dirigido o recurso. 2. A competência do tribunal afere-se face à pretensão formulada pelo autor na petição inicial, traduzida no binómio pedido/causa de pedir, ou seja, face ao “quid disputatum” e não em função do “quid decisum”, isto é, a competência determina-se pelo pedido do autor, irrelevando qualquer tipo de indagação acerca do mérito do mesmo. 3. O recurso não versa exclusivamente matéria de direito, se nas suas conclusões se questionar matéria factual, manifestando-se divergência, por insuficiência, excesso ou erro, quanto à factualidade provada na decisão recorrida, quer porque se entenda que os factos levados ao probatório não estão provados, quer porque se considere que foram esquecidos factos tidos por relevantes, quer porque se defenda que a prova produzida foi insuficiente, quer, ainda, porque se divirja nas ilações de facto que se devam retirar dos mesmos. 4. São factos não só os acontecimentos externos, como os internos ou psíquicos, e tanto os reais, como os simplesmente hipotéticos. São ainda de equiparar aos factos os juízos que contenham subsunção a um conceito jurídico geralmente conhecido e que sejam de uso corrente (v.g.”pagar”; “vender”; “arrendar”). Existe matéria de facto quando o apuramento das realidades se faz todo à margem da aplicação direta da lei, isto é, quando se trata de averiguar factualidade cuja existência, ou não existência, não depende da interpretação a dar a nenhuma norma jurídica. Por sua vez, existe matéria de direito sempre que, para se chegar a uma solução, se torna necessário recorrer

a uma disposição legal, ainda que se trate unicamente de fixar a interpretação duma simples palavra constante de uma norma legal concreta, seja de direito substancial, seja de direito processual. 5. O critério jurídico para destrinçar se estamos perante uma questão de direito ou uma questão de facto, passa por saber se o recorrente faz apelo, nos fundamentos do recurso substanciados nas conclusões, apenas a normas ou princípios jurídicos que tenham sido na sentença recorrida supostamente violados na sua determinação, interpretação

boletim empresarial

10

ou aplicação, ou se, por outro lado, também apela à consideração de quaisquer factos materiais ou ocorrências da vida

real (fenómenos da natureza ou manifestações concretas da vida mesmo que do foro espiritual ou volitivo), independentemente da sua pertinência, merecimento ou acerto para a solução do recurso. 6. Os fundamentos do recurso não versam exclusivamente matéria de direito quando o recorrente questiona as ilações que o Tribunal “a quo” retira da factualidade provada (cfr.conclusões 1 a 5 do recurso). Ora, em tais conclusões a recorrente apela à consideração de factos materiais ou ocorrências da vida real, os quais estão para além da mera interpretação de normas ou princípios jurídicos que tenham sido na sentença recorrida, supostamente, violados na sua determinação. 7. A citação é o ato pelo qual se chama a juízo o réu numa dada ação, dando-lhe conhecimento dos termos da mesma e concedendo-lhe prazo para se defender (cfr.artº.228, do C.P.Civil; artºs.35, nº.2, e 189, do C.P.P.Tributário). Presentemente, a regulamentação nuclear da matéria relativa à citação, e respetivas formalidades a respeitar, no âmbito dos processos de execução fiscal, acha-se vertida nos artºs.188 a 194, do C.P.P.T. (cfr.artºs.272 a 278, do anterior C.P.Tributário). 8. O prazo para deduzir oposição a execução fiscal é um prazo judicial, atento o disposto no artº.20, nº.2, do C.P.P.Tributário. Com efeito, o processo de execução fiscal tem natureza judicial, na sua globalidade, apesar de haver uma parte do mesmo que é processada perante órgãos da Administração Tributária (artº.103, nº.1, da L.G.T.). Tratando-se de prazo de natureza judicial, aplica-se-lhe o regime do C.P.Civil, pelo que ele corre continuamente, mas suspende-se em férias judiciais, mais se transferindo o seu termo para o primeiro dia útil seguinte quando terminar em dia em que os Tribunais estejam encerrados ou seja concedida tolerância de ponto (cfr.artº.144, nºs.1, 2 e 3, do C.P.C.). 9. As citações pessoais devem ser realizadas de acordo com as regras previstas no C.P.Civil, atento o disposto no artº.192, nº.1, do C.P.P.Tributário. As citações em processo civil estão reguladas nos artºs.233 a 252-A, do C.P.C. 10. A citação das pessoas coletivas, como é o caso dos autos, é feita na pessoa de um dos seus administradores ou gerentes, na sua sede, na residência destes ou em qualquer lugar em que se encontrem (cfr.artº.41, nº.1, do C.P.P.T.). Não podendo a citação efetuar-se na pessoa do representante, por este não ser encontrado pelo funcionário dos correios, a citação faz-se na pessoa de qualquer empregado capaz de transmitir os termos do ato, que se encontre no local onde normalmente funcione a administração da pessoa coletiva (cfr.artº.41, nº.2, do C.P.P.T.). Existe uma presunção de que as cartas com aviso de receção são oportunamente entregues ao destinatário, mesmo quando o aviso de receção foi assinado por terceiro, admitindo-se a prova de que não foi feita a entrega (cfr.artº.190, nº.5, do C.P.P.T.; artº.238, nº.1, do C.P.C.). Trata-se, em qualquer dos casos, de citação pessoal, atento o disposto no artº.233, nº.2, al.b), do C.P.Civil. 11. Se, eventualmente, for efetuada mais que uma citação pessoal relativamente à mesma execução e ao mesmo executado, o prazo para deduzir oposição conta-se da primeira citação, pois, por um lado, trata-se de uma situação anómala, uma vez que a lei apenas prevê um ato de chamamento à execução, e por outro lado, com o decurso do prazo de dedução de oposição, na sequência da primeira citação pessoal, fica extinto o respetivo direito atenta a natureza perentória do prazo em causa, conforme decorre do artº.145, nº.3, do C.P.Civil. Ler mais

EBF - regime dos benefícios fiscais - regime de interpretação das normas que consagram benefícios fiscais - benefício fiscal consagrado

no artº.46, nº.2, do E.B.F., na redação resultante da lei 65/90, de 28/12 - ónus da prova

Acórdão do Tribunal Central Administrativo Sul (processo 6629/13 de 02.07.2013) 1. De acordo com a lei, os benefícios fiscais devem considerar-se medidas de carácter excecional, instituídas para tutela de interesses públicos extrafiscais relevantes e que sejam superiores aos da tributação que impedem (cfr.artº.2, nº.1, do Estatuto dos Benefícios Fiscais, aprovado pelo dec.lei 215/89, de 1/7). 2. Do ponto de vista jurídico, e na ótica da relação jurídica de imposto, os benefícios fiscais consubstanciam, antes de mais, factos que estando sujeitos a tributação, são impeditivos do nascimento da obrigação tributária ou, pelo menos, de que a mesma surja em plenitude. Na verdade, enquanto facto impeditivo, o benefício fiscal traduz-se sempre em situações que estão sujeitas a tributação, isto é, que são subsumíveis às regras jurídicas que definem a incidência objetiva e subjetiva do imposto. E, precisamente porque o benefício fiscal constitui um facto impeditivo da tributação-regra, a sua extinção ou falta de pressupostos de aplicação tem por efeito imediato a reposição automática dessa mesma tributação, como estabelece o artº.12, nº.1, do Estatuto dos Benefícios Fiscais. 3. As normas que consagram benefícios fiscais não são suscetíveis de integração analógica, embora admitam a interpretação extensiva (cfr.artº.9, do E.B.F.). 4. O benefício fiscal consagrado no nº.2, do artº.46, do E.B.F., na redação resultante da Lei 65/90, de 28/12, deve considerar-se dependente de reconhecimento, dado necessitar da verificação do Ministro das Finanças (cfr.artº.4, do E.B.F.).

boletim empresarial

11

5. Igualmente se deve concluir que o mesmo benefício fiscal reveste características temporárias, sendo que a sua

caducidade opera pelo decurso do prazo pelo qual foi concedido e a sua extinção tem por efeito imediato a reposição automática da tributação regra (cfr.artº.12, nº.1, do E.B.F.). 6. Atento o disposto no artº.74, nº.1, da L.G.T., é ao sujeito passivo de imposto que compete fazer prova dos pressupostos de sujeição ao regime de determinado benefício fiscal, enquanto facto impeditivo da tributação-regra. Ler mais

IVA - decisão da matéria de facto - princípio da livre apreciação da prova - prova testemunhal - erro de julgamento de facto - impugnação

da decisão de 1ª. instância relativa à matéria de facto - ónus do recorrente - mecanismos de dedução do I.V.A. - obrigação geral dos

sujeitos passivos disporem de contabilidade organizada - artº.20, do C.I.V.A.

Acórdão do Tribunal Central Administrativo Sul (processo 6505/13 de 02.07.2013) 1.Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr.artºs.508-A, nº.1, al.e), 511 e 659, todos do C.P.Civil) e consignar se a considera provada ou não provada (cfr.artº.123, nº.2, do C.P.P.Tributário). 2. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr.artº.655, nº.1, do C.P.Civil). Somente quando a força probatória de certos meios se encontra pré-estabelecida na lei (v.g.força probatória plena dos documentos autênticos - cfr.artº.371, do C.Civil) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 3. Se a decisão do julgador, no que diz respeito à prova testemunhal produzida, estiver devidamente fundamentada e for uma das soluções plausíveis, segundo as regras da lógica, da ciência e da experiência, ela será inatacável, visto ser proferida em obediência à lei que impõe o julgamento segundo a livre convicção. 4. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 5. No que diz respeito à disciplina da impugnação da decisão de 1ª. Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente

julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr.artº.685-B, nº.1, do C.P.Civil, “ex vi” do artº.281, do C.P.P.Tributário). 6. O exercício do direito à dedução do I.V.A. consubstancia uma das principais características deste tributo, tudo em conformidade com o regime consagrado na Sexta Diretiva de 1977 (diretiva 77/388/CEE, do Conselho, de 17/5/1977), mais exatamente no seu artº.17, preceito que consagra as regras de exercício do direito à dedução do imposto, contemplando diversos requisitos objetivos e subjetivos do exercício do mesmo direito à dedução. 7. Os mecanismos de dedução do I.V.A. estão consagrados nos artºs.19 a 25, do C.I.V.A. Baseando-se o imposto em análise num sistema de pagamentos fracionados e destinados a tributar o consumo final, a dedução do imposto pago nas operações intermédias do circuito económico é indispensável ao funcionamento do mesmo sistema. 8. Nos termos do C.I.V.A., a obrigação geral dos sujeitos passivos disporem de contabilidade adequada ao apuramento e fiscalização do imposto deriva do estabelecido no artº.28, nº.1, al.g), do mesmo diploma. Assim se explica que os sujeitos que face à lei comercial e fiscal estão obrigados a dispor de contabilidade organizada, devam observar, igualmente, certas obrigações contabilísticas em ordem a obter segurança e clareza no registo das operações decorrentes da aplicação do Código do I.V.A. e necessárias ao cálculo do imposto, bem como para permitir o seu controlo. 9. No artº.20, do C.I.V.A., consagram-se limitações ao direito à dedução, ao determinar-se que apenas pode ser deduzido o I.V.A. que tenha incidido sobre bens ou serviços adquiridos, importados ou utilizados pelo sujeito passivo para a realização dos seus fins próprios (v.g.objeto social). Se relativamente a certos bens ou serviços a empresa age como consumidor final não pode, obviamente, beneficiar da dedução do imposto. Por outras palavras, com este normativo pretende-se que o imposto que onerou a montante determinados bens e serviços só seja dedutível se os mesmos foram utilizados para a obtenção de receitas objeto de tributação a jusante. Especificamente a al.a), do nº.1, dá direito a dedução o I.V.A. suportado a montante que se concretize na aquisição de bens e serviços que se destinem à realização de operações tributáveis, isto é, os bens e serviços deverão estar diretamente relacionados com o

boletim empresarial

12

exercício da atividade do sujeito passivo de imposto. Trata-se, portanto, de “inputs” para fins empresariais, operando-

se através do mecanismo da dedução do imposto a transferência obrigatória para a frente do tributo pago a montante. Ler mais

IRC - prescrição - caducidade do direito à liquidação Acórdão do Tribunal Central Administrativo Sul (processo 4432/10 de 02.07.2013)

1. Estando em causa IRC, respeitante ao exercício de 1999, o discutido prazo prescricional foi interrompido, pela apresentação desta impugnação judicial – art. 49.º n.º 1 LGT, a 26.3.2004, interrupção essa que subsiste no presente, porquanto não ocorreu, até 1.1.2007, a degradação do efeito interruptivo em suspensivo e inerente cessação da mesma, por virtude da paragem deste processo, nas condições estabelecidas pelo art. 49.º n.º 2 LGT, antes da revogação operada pelos arts. 90.º e 91.º L. 53 -A/2006 de 29.12. 2. A caducidade do direito à liquidação tributária não consubstancia matéria de conhecimento oficioso. 3. Relativamente a correção por retenção na fonte a título definitivo, nos termos do art. 45.º n.º 1 e 4 LGT (este n.º 4 na redação anterior à da L. 55 -B/2004 de 30.12.), o prazo aplicável de 4 anos, versando-se imposto (IRC) periódico, tinha de ser contado a partir do termo do ano em que se verificou o facto tributário, ou seja, desde 31.12.1999, esgotando-se, portanto, em 31.12.2003.

Ler mais

IRC - impugnação judicial - provisões – arresto Acórdão do Tribunal Central Administrativo Sul (processo 5736/12 de 02.07.2013)

1. Tal como em sede de Contribuição Industrial, também hoje em sede de IRC, é possível a constituição de provisões destinadas a fazer face a créditos de cobrança duvidosa; 2. Entre os requisitos exigidos na lei para a constituição de tais provisões, figuram os que derivem de créditos provenientes da atividade normal do contribuinte, que no final do exercício sejam considerados de cobrança duvidosa e como tal evidenciados na contabilidade; 3. O arresto constitui um procedimento cautelar especificado a que se aplicam as regras da penhora e tem em vista constituir uma garantia patrimonial para a satisfação dos créditos do credor; 4. O facto de se haver constituído arresto em bens do devedor para garantia de parte do montante dos créditos não implica a extinção da dívida na parte desse valor e nem que o credor venha a obter pela venda dos mesmos, a satisfação do seu crédito, já que sobre o produto da venda desses bens pode haver credores com garantias mais antigas ou privilégios legais, a graduar à sua frente;

5. Assim, pelo facto de se haver constituído tal arresto, não implica que o correspondente crédito não possa ser considerado de cobrança duvidosa, desde que preenchidos os respetivos pressupostos legais para tal. Ler mais

CPPT - recurso por oposição de acórdãos - requisitos – oposição Acórdão do Supremo Tribunal Administrativo (processo 700/12 de 03.07.2013)

I - O recurso por oposição de acórdãos interposto em incidente de anulação de venda no âmbito de processo de execução fiscal instaurado em 27/09/2008 depende da verificação cumulativa dos seguintes requisitos legais: que se verifique contradição entre o acórdão recorrido e o acórdão fundamento sobre a mesma questão fundamental de direito e que não ocorra a situação de a decisão impugnada estar em sintonia com a jurisprudência mais recentemente consolidada do STA. II - Contudo, apenas é relevante a oposição entre soluções expressas, pois a oposição deve existir relativamente às decisões propriamente ditas, não bastando a simples oposição entre argumentos acessórios ou obiter dictum que acompanham a ratio decidendi e cuja supressão não prejudica o comando das respetivas decisões. III - Sendo distintas as situações de facto em causa nos acórdãos em confronto e distinta a ratio decidendi ou a essência da tese jurídica que neles foi adotada e sem a qual as respetivas decisões não teriam sido proferidas como

foram, não se verifica um dos requisitos deste tipo de recurso, que é o de a mesma questão fundamental de direito ter sido decidida de forma expressa e antagónica em ambos os acórdãos. Ler mais

boletim empresarial

13

RJAT - decisão arbitral - recurso - recurso para uniformização de jurisprudência - acórdão fundamento - trânsito em julgado

Acórdão do Supremo Tribunal Administrativo (processo 1136/12 de 03.07.2013) I - O recurso da decisão arbitral a que se referem os n.ºs 2 e 3 do artigo 25.º do RJAT, ao contrário do recurso para uniformização de jurisprudência a que se refere o artigo 152.º do CPTA, não exige o trânsito em julgado da decisão, pois que o respetivo prazo de interposição se conta a partir da notificação da decisão arbitral, que impede o respetivo trânsito em julgado. II - Não pode, porém, tal recurso ser admitido - este ou qualquer outro recurso destinado a prevenir ou solucionar conflitos de jurisprudência – se o acórdão invocado como fundamento não transitou em julgado, pois que seria contrário à razão de ser de tais recursos pretender-se uniformizar jurisprudência tendo como parâmetro uma decisão ainda não definitiva e que pode nunca vir a sê-lo. III - Não tendo o recorrente, aquando da interposição do recurso, feito prova do trânsito em julgado do acórdão que invocou como fundamento da sua pretensão revogatória da decisão arbitral, por alegada oposição desta com o ali julgado, e vindo depois esclarecer que o acórdão que indicou como fundamento ainda não transitou em julgado, o recurso não pode ser admitido. IV - Isto independentemente da verificação ou não dos demais requisitos de admissibilidade do recurso, porquanto a falta de qualquer deles tem por si só o efeito de o tornar inadmissível. Ler mais

CPPT - oposição de julgados – requisitos Acórdão do Supremo Tribunal Administrativo (processo 58/13 de 03.07.2013)

I - Não se verifica oposição de julgados no caso de a diversidade das soluções jurídicas encontrada nos arestos em confronto não resultar de entendimento inconciliável quanto à mesma questão fundamental de direito, mas antes do enfrentamento de realidades fácticas distintas, que levaram à apreciação de questões jurídicas diversas à luz de normas também diferentes. II - E essa oposição também não ocorre quando o objeto do acórdão fundamento não constitui, sequer, objeto do litígio em curso no acórdão recorrido. Ler mais

IVA - dedução - despesas - realojamento - ampliação – aeroporto Acórdão do Supremo Tribunal Administrativo (processo 1148/11 de 03.07.2013)

I – O Código do IVA resulta da transposição, para a ordem jurídica interna, de diversas Diretivas Comunitárias relativas à harmonização das legislações dos Estados-Membros respeitantes aos impostos sobre o volume de negócios devendo a interpretação da lei interna ser, neste domínio, convergente com os princípios e regras postulados na respetiva disciplina comunitária. II – No que respeita ao direito de dedução a Jurisprudência do TJCE vem afirmando que «o direito à dedução previsto nos artigos 17.° e 20 da Sexta Diretiva faz parte integrante do mecanismo do IVA e não pode, em princípio, ser limitado.(…) Para que o IVA seja dedutível, as operações efetuadas a montante devem ter uma relação direta e imediata com as operações a jusante com direito a dedução. Assim, o direito à dedução do IVA que incidiu sobre a aquisição de bens ou serviços a montante pressupõe que as despesas efetuadas com a sua aquisição tenham feito parte dos elementos constitutivos do preço das operações tributadas a jusante com direito a dedução.” – cf. Acórdão Kretztechnik (2005) – C.465/03 e Ac do TJCE, 2º secção de 08.06.2000, processo C-98/98, in http://new.eur-lex.europa.eu. III – A jurisprudência do TJUE – cf. acórdãos de 6-9-2012 do Tribunal de Justiça da União Europeia, proferido no processo n.º C-496/11 e acórdão AB SKF de 29 de Outubro de 2009, C-29/08, ambos disponíveis em http://new.eur-lex.europa.eu - citando jurisprudência anterior do TJCE adotada nos acórdãos Kretztechnik, n.º 36, Investrand, n.º24, vem admitindo também «um direito a dedução a favor do sujeito passivo, mesmo na falta de um nexo direto e imediato entre uma determinada operação a montante e uma ou várias operações a jusante com direito a dedução, quando os custos dos serviços em causa fazem parte das suas despesas gerais e são, enquanto tais, elementos constitutivos do preço dos bens que fornece ou dos serviços que presta. Estes custos têm, com efeito, um nexo direto e imediato com o conjunto da atividade económica do sujeito passivo». IV – Ao assumir os custos de construção de habitações no âmbito de um plano de relocalização para as famílias dos pescadores abrangidos pela segunda fase da obra de ampliação do aeroporto de Santa Catarina, no cumprimento, aliás, de obrigação decorrente do contrato de concessão celebrado com o Governo da Região Autónoma da Madeira, a A……………… agiu no âmbito da sua atividade económica de “estudo, planeamento, construção e exploração dos

boletim empresarial

14

aeroportos da Região Autónoma da Madeira”, existindo entre tais custos e o IVA com eles suportados, uma relação

direta e imediata com o conjunto daquela sua atividade económica, na aceção da jurisprudência do TJUE supra referida, pelo que haverá direito a dedução do IVA suportado a montante na construção de tais habitações. Ler mais

IVA - CPPT- oposição de acórdãos - requisitos - jurisprudência consolidada - venda de salvados – isenção

Acórdão do Supremo Tribunal Administrativo (processo 660/12 de 03.07.2013) I - Para efeitos da oposição de acórdãos ao abrigo do artº 284º do CPPT, exige a lei os seguintes requisitos: a) contradição entre o acórdão recorrido e o acórdão invocado como fundamento sobre a mesma questão fundamental de direito; b) que a decisão impugnada não esteja em sintonia com a jurisprudência mais recentemente consolidada do Supremo Tribunal Administrativo. II - Existindo jurisprudência recentemente consolidada na Secção de Contencioso em matéria da não isenção de IVA na venda de salvados por parte das seguradoras, o recurso por oposição de acórdãos não pode ser admitido em face do disposto no nº 3 do artº 152º do CPTA. Ler mais

CPPT - oposição de julgados - requisitos - trânsito em julgado -

impugnação – fundamentos Acórdão do Supremo Tribunal Administrativo (processo 317/13 de 03.07.2013)

I - A existência de oposição de julgados para efeitos do disposto no artº 284º do CPPT exige que tal oposição decorra de decisões expressas sobre a mesma questão, não bastando pronúncia implícita ou colateral. II - Assim, no caso dos autos, não pode considerar-se existir oposição se no acórdão recorrido não foi tratada a questão expressamente tratada no acórdão fundamento, limitando-se aquele a uma mera afirmação e referência legal. III - De todo o modo, tendo o acórdão recorrido decidido com base em dois fundamentos, um dos quais não atacado, e tendo a decisão transitado nesta parte, sempre o recurso teria de ser julgado findo pela sua inutilidade, já que o objeto do recurso não poderia ser atingido porque o acórdão recorrido não poderia ser revogado relativamente ao fundamento não atacado pela recorrente. Ler mais

IRS - LGT - recurso judicial - decisão - fixação da matéria coletável - métodos indiretos - prova testemunhal - inquirição de testemunhas –

estrangeiro Acórdão do Supremo Tribunal Administrativo (processo 999/13 de 03.07.2013)

Em recurso judicial da decisão de fixação da matéria tributável para efeitos de IRS por métodos indiretos nos termos do artigo 89.º-A da LGT, no qual o recorrente pretenda a inquirição das testemunhas residentes no estrangeiro fora do tribunal tributário, deve tal forma de inquirição ser logo requerida na petição inicial de recurso, por forma a que as diligências que o Tribunal terá de empreender junto das autoridades competentes com vista à respetiva realização não ponham em causa a celeridade que o legislador pretendeu imprimir a este meio processual, no qual os elementos de prova legalmente previstos como admissíveis têm logo de ser juntos com a petição inicial de recurso e a decisão deve ser tomada em 90 dias contados da data da apresentação do requerimento inicial. Ler mais

IMT - isenção - transmissão - imóvel - plano – insolvência Acórdão do Supremo Tribunal Administrativo (processo 765/13 de 03.07.2013)

I - O n.º 2 do artigo 270.º do CIRE, cuja redação não é clara no que respeita ao âmbito da isenção de IMT aí consignada, poderá, quando muito, interpretar-se como abrangendo não apenas as vendas da empresa ou estabelecimentos desta, enquanto universalidades de bens, mas também as vendas de elementos do seu ativo, desde que integradas no âmbito de plano de insolvência ou de pagamentos ou praticados no âmbito da liquidação da massa insolvente.

boletim empresarial

15

II - Assim sendo, a referida isenção não abrange a venda de prédio urbano destinado à habitação, que pertence a

pessoa singular, não bastando para beneficiar daquela isenção o facto de se tratar de atos de venda praticados no âmbito da liquidação da massa insolvente, independentemente da mesma pertencer a pessoa singular ou coletiva (entidade empresarial). Ler mais

IVA - CPPT - graduação de créditos Acórdão do Supremo Tribunal Administrativo (processo 347/13 de 03.07.2013)

O crédito exequendo de IVA, embora não precise de ser reclamado (nº 2 do artigo 240º do CPPT), perde a preferência decorrente do privilégio mobiliário geral que, em princípio, lhe assistiria (artigo 736º, nº 1, do CC), no caso de bem penhorado na execução fiscal ser um veículo automóvel (artigo 865º, nº 4, alínea a), do CPC). Ler mais

LGT - impugnação judicial - contribuição especial -

inconstitucionalidades - avaliação - fundamentação-perito nomeado

pela parte - audição prévia Acórdão do Tribunal Central Administrativo Sul (processo 3862/10 de 02.07.2013)

I) A avaliação para efeitos da contribuição especial criado pelo D.L. nº 51/95, de 20 de Março, que aprovou o respetivo Regulamento, não constitui um ato autónomo para efeitos de impugnação judicial, antes deve ser colocada em crise na impugnação judicial da subsequente liquidação. II) O facto tributário gerador da obrigação de pagamento da contribuição, é o aumento de valor dos prédios, resultante da realização de determinadas obras públicas, de modo que, ocorrendo o facto tributário integralmente sob a égide do diploma criador do tributo, não se verifica qualquer ofensa ao princípio da não retroatividade da lei fiscal. III) A contribuição é devida pelos titulares do direito de construir em cujo nome seja emitida a licença de construção ou de obra e se ocorrer valorização dos terrenos sendo certo que, apenas nos casos em que se verifique a diferença de valor dos prédios, depois de corrigido pelo coeficiente de desvalorização monetária, e apenas nessa medida, é que são tributados, o que afasta a invocada violação do princípio constitucional da capacidade contributiva, positivado no artigo 104.º da CRP. IV) O artigo 4º do Decreto-Lei nº 51/95 consagra expressamente que a contribuição especial criada nos termos daquele diploma constitui receita do Estado e tem uma duração de 20 anos e que anualmente será transferido para os municípios das áreas por ele abrangidas e em que for cobrada contribuição especial um montante equivalente a 30% do que aí for cobrado, salientando-se ainda que a Lei de Enquadramento Orçamental é muito posterior ao Decreto-Lei nº 51/95 pelo que improcede o fundamento invocado pela impugnante.

V) A aludida avaliação encontra-se sujeita a uma fundamentação com as características específicas constantes no mesmo Regulamento. VI) O facto de a ora Recorrente ter designado perito para tal avaliação em nada altera o dever de fundamentação que a mesma deveria conter, já que o mesmo não é representante do contribuinte e é nomeado por dever possuir reconhecida idoneidade e competência na matéria em causa, como em geral dispõe a norma do art.º 568.º, n.º1 do CPC, prestando compromisso de honra, no caso, para o desempenho das funções para que foi designado, onde, aliás, a lei não exceciona que, nestes casos, a fundamentação exigível seja de grau inferior ou inexistente, ou possa não se mostrar escrita, como parte desse ato - cfr. art.º 122.º e segs do mesmo CPA. VII) Perante a situação descrita nos autos, sendo ainda de sublinhar a ausência de elementos capazes de enquadrar, desde logo, a matéria da al. a) do nº do art. 6º do Anexo ao Decreto-lei nº 51/95 de 20 de Março, culminando com a indicação de um custo de construção/m2 cujo fundamento também não encontra justificação, sem olvidar a ausência de elementos capazes de permitir apreender os elementos que serviram para o trabalho da Comissão (foi só a vistoria? foram outros elementos? o processo de licenciamento?), situação que contribui para a existência de um conjunto de questões relacionadas com o alcance da avaliação e, antes de mais, com as suas motivações, realidade que não permite ao contribuinte aquilatar da justeza dos valores encontrados e com eles poder conformar-se, ou impugná-los, se os encontrasse eivados de algum erro ou vício que os afetasse na sua legalidade. VIII) Seja em que situação for, ainda que a audição prévia não seja obrigatória, se a AT procedeu a tal audição, então impõe-se-lhe que cumpra integralmente as regras que a lei prescreve para tal procedimento. IX) No caso em apreço, a AT fez tábua rasa quanto aos elementos factuais novos aduzidos pela ora Recorrente, omitindo qualquer valoração e apreciação dos mesmos na fundamentação da decisão final (sacudindo a matéria em apreço com a simples afirmação de que não foram apresentados factos novos, justificação que, a proceder, poderia ser utilizada de forma indistinta para afastar a violação do direito agora em discussão), com violação do disposto no

boletim empresarial

16

art. 60º, nº 7, da LGT, que impõe, recorde-se, que os elementos novos suscitados na audição dos contribuintes sejam

tidos em conta obrigatoriamente na fundamentação da decisão. X) O direito a juros indemnizatórios previsto no art. 43º nº 1 da LGT, derivado de anulação judicial de um ato de liquidação, depende de ter ficado demonstrado no processo que esse ato está afetado por erro sobre os pressupostos de facto ou de direito imputável à AT. XI) A anulação de um ato de liquidação baseada na violação do princípio da participação, por a AT não ter levado em conta os elementos novos fornecidos pela contribuinte em sede do exercício do direito de audição, não implica a existência de qualquer erro sobre os pressupostos de facto ou de direito do ato de liquidação, pelo que não existe o direito de juros indemnizatórios a favor do contribuinte, previsto naquele art. 43º nº 1 da LGT. Ler mais

IRS - retenção na fonte - impugnação da matéria de facto - adiantamento por conta de lucros

Acórdão do Tribunal Central Administrativo Sul (processo 6678/13 de 09.07.2013) I) Não dispondo os depoimentos ouvidos nos autos a virtualidade de permitir outra leitura da realidade em apreço, na medida em que a alegação da Recorrente não comporta elementos que permitam colocar em crise o processo racional da própria decisão, sendo de notar que o Tribunal recorrido não deixou de ponderar os elementos disponíveis - documentos presentes nos autos e depoimentos -, de modo que, e como ficou exposto, se a decisão do julgador, devidamente fundamentada, for uma das soluções plausíveis, segundo as regras da lógica, da ciência e da experiência, ela será inatacável, visto ser proferida em obediência à lei que impõe o julgamento segundo a livre convicção. II) É comummente aceite que quando os lucros distribuídos ou adiantamento por conta de lucros são devidamente escriturados, estamos perante um rendimento sujeito a impostos sobre o rendimento das pessoas singulares. III) Perante a matéria descrita no RIT, o percurso seguido pela AT mostra-se consistente, pois que existe uma determinada venda, cujo valor foi debitado na totalidade à entidade compradora, sendo que do preço total de venda do prédio rústico, apenas a quantia de € 2.123.273,96 foi relevado contabilisticamente na esfera da impugnante e a quantia de € 13.176.345.21 (= € 13.141.748,49 + € 34.977,55) foi contabilisticamente transferida da sub-conta POC-Clientes (conta 21.1.1.150-M......) para a sub-conta 25591 - Acionistas (Sócios), além de que a Recorrente não enjeita o facto de o valor em apreço ter entrado na esfera patrimonial do sócio, colocando apenas em crise o enquadramento da matéria feita pela AT. IV) A alegação da Recorrente que aponta para a definição de tal valor como uma contrapartida relativamente ao aludido contrato-promessa não encontra apoio no probatório, que a Recorrente não pôs em causa, sendo que era forçoso ao êxito do recurso que, a recorrente, tivesse colocado em crise o julgamento da matéria de facto empreendido pela decisão recorrida. V) Assim sendo, para além do referido proveito (€ 13.176.726,04) não se mostrar evidenciado na contabilidade, e o saldo devedor ter sido transferido na contabilidade da impugnante para a conta de Acionistas (sócios), o que lhe dá a

natureza de adiantamento por conta dos lucros, sendo que dos autos resulta que o montante em causa foi posto à disposição do único sócio da impugnante, pelo que, a Administração Tributária não só demonstrou como quantificou o rendimento, devendo tal montante ser tributado como adiantamento por conta de lucros do ano de 2008, de acordo com o dispostos nos artigos 5º, nº 2, alínea h), 6º, nº 4 e 71º, nº 3, alínea c), ambos do CIRS. Ler mais

IMI - impugnação judicial - 2.ª avaliação - coeficiente de localização - falta de afrontar o decidido – inconstitucionalidades

Acórdão do Tribunal Central Administrativo Sul (processo 6557/13 de 09.07.2013) 1. Os coeficientes de localização e de zonamento, são fixados por normas regulamentares, sem possibilidade de os peritos avaliadores sobre eles valorarem quaisquer outros elementos, não carecendo, eles próprios, de ser publicados em Portaria do Ministro das Finanças, mas apenas aprovados por Portaria, sob proposta da CNAPU, não tendo nesse ato de avaliação de serem justificados os concretos valores legais aplicados; 2. Tendo a sentença recorrida fundado a solução nela alcançada numa extensa e lógica argumentação jurídica que as conclusões recursivas da recorrente por completo postergam, na falta também de questão de conhecimento oficioso pelo tribunal, torna tal recurso condenado ao fracasso por falta de afrontar ou impugnar o assim decidido; 3. As normas dos art.ºs 42.º e 45.º do CIMI, enquanto fixam os critérios para a atribuição dos coeficientes de localização e de zonamento, aplicável aos terrenos para construção urbana não ofendem as normas dos art.ºs 13.º e 104.º da CRP. Ler mais

boletim empresarial

17

IRS - LGT - impugnação judicial - juros indemnizatórios - liquidação oficiosa - mais-valias

Acórdão do Tribunal Central Administrativo Sul (processo 6654/13 de 09.07.2013) 1. Os juros indemnizatórios têm idêntica natureza dos juros compensatórios, constituindo uma indemnização atribuída com base em responsabilidade civil extra-contratual; 2. Para que exista a favor do sujeito passivo o direito a tais juros, têm de se mostrar preenchidos os requisitos constantes no art.º 43.º, n.º1 da LGT; 3. Não tendo o sujeito passivo entregue a respetiva declaração de rendimentos, cabe à AT efetuar a correspondente liquidação oficiosa com base nos elementos de que disponha; 4. Tendo a AT tomado conhecimento da alienação do prédio através do modelo 11, remetido pelo respetivo notário, onde não era referido que o mesmo era pertença de dois titulares, a liquidação de IRS relativa às mais-valias, na falta de outro suporte probatório suficiente, apenas a tal titular deveria ser imputada; 5. Tendo tal liquidação oficiosa obedecido a tais elementos disponíveis, inexiste o erro imputável aos serviços, base do direito a tais juros. Ler mais

IMI - IRC - segunda avaliação - princípio da plenitude da assistência

dos juízes - nulidade da sentença - coeficientes - fundamentação - laudo - art. 58º-a do CIRC - áreas brutas dependentes

Acórdão do Tribunal Central Administrativo Sul (processo 5929/12 de 11.06.2013) I) Sopesando as vantagens e inconvenientes, sempre por atenção ao quadro legal supra exposto, o qual, reitera-se, não encerra norma própria que imponha a aplicação do dito princípio na pureza enunciada e, atendendo também à especialidade do processado da impugnação judicial que não tem uma fase autónoma de fixação dos factos provados e não provados somos levados a considerar, numa interpretação sistemática, também pautada por critérios de justiça e equidade, que se justificam as referidas limitações consubstanciadas na prática em dever ser o juiz a quem o processo está distribuído a elaborar a sentença no momento em que a mesma tem de ser proferida. II) No que concerne à nulidade da sentença por falta de fundamentação de facto e de direito, há que ter em atenção que, como é sabido, só se verifica tal nulidade quando ocorre falta absoluta de fundamentação, sendo que há que distinguir cuidadosamente a falta absoluta de motivação da motivação deficiente, medíocre ou errada. O que a lei considera nulidade é a falta absoluta de motivação; a insuficiência ou mediocridade da motivação é espécie diferente, afeta o valor doutrinal da sentença, sujeita-a ao risco de ser revogada ou alterada em recurso, mas não produz nulidade. Por falta absoluta de motivação deve entender-se a ausência total de fundamentos de direito e de facto. III) Deve considera-se suficientemente fundamentado o ato de fixação do valor patrimonial tributário quando as fichas e o termo de avaliação contém a individualização do prédio avaliado, a sua identificação geográfica no respetivo concelho e freguesia, a indicação da percentagem e coeficientes legais aplicados, as operações de quantificação e as normas aplicadas, por tal permitir compreender o percurso cognoscitivo e valorativo seguido pelos peritos avaliadores. IV) Mesmo considerando a aplicação desta norma, na redação dada pela Lei nº 64-A/2008, de 31-12, que entrou em vigor em 1 de Janeiro de 2009, deve ter-se, ainda, em atenção que do disposto no nº 4 do artigo 76º do CIMI resulta que o novo valor patrimonial tributário fixado em resultado da segunda avaliação com tal fundamento apenas releva para efeitos de IRS, IRC e IMT e não em sede de IMI. V) Tal significa que, em função do enquadramento do pedido subjacente à avaliação a que se referem os autos, é manifesto que a situação em apreço não comporta a aplicação da norma em apreço, da qual resulta a necessidade de a Administração efetuar, como que, duas avaliações, uma para efeitos de IRS, IRC e IMT, a qual tem de atender aos elementos a que alude o art. 76º nº 4 do CIMI e outra que tem outro enquadramento com referência ao IMI e que não comporta aplicação daquela norma. VI) A atual lei não dispõe que os peritos na comissão de 2ª avaliação elaborem qualquer laudo. VII) A lei criou um procedimento em ordem a permitir ao sujeito passivo de IRC demonstrar que o preço efetivamente praticado foi inferior ao VPT e, assim, afastar a presunção resultante do referido art. 58.º-A do CIRC, sendo que o

procedimento em apreço existe para lá da questão que interessa aos autos com referência à fixação do VPT, matéria que não tem qualquer relação com este elemento, sendo que estão em causa realidades com enquadramento distinto, não podendo acolher-se a tese da Recorrente neste ponto, sendo ainda de notar que, como já ficou dito, com referência ao preço de mercado, a aplicação do disposto no n.º 4 do artigo 76º do CIMI apenas releva para efeitos de IRS, IRC e IMT e não em sede de IMI, o que dá nota da tal distinção que a lei impõe, afastando-se da relação que a

boletim empresarial

18

Recorrente pretende estabelecer nos domínios apontados, situação que também retira qualquer apoio à invocada