davih carvalho sergio ricardo martins adriana … · verificando os trabalhos existentes a respeito...

TRANSCRIPT

Credit rating de empresas não financeiras: um estudo comparative entre Brasil e Estados Unidos

Insper Working PaperWPE: 359/2016

Davih CarvalhoSergio Ricardo MartinsAdriana Bruscato Bortoluzzo

CREDIT RATING DE EMPRESAS NÃO FINANCEIRAS: UM

ESTUDO COMPARATIVO ENTRE BRASIL E ESTADOS

UNIDOS Davih Carvalho, Insper

Sergio Ricardo Martins, Insper

Adriana Bruscato Bortoluzzo, Insper

Resumo

O presente trabalho tem como objetivo verificar os principais determinantes do rating de

sociedades anônimas de capital aberto não financeiras no Brasil e nos Estados Unidos, listadas

na BM&FBOVESPA e NYSE respectivamente, e comparar e fundamentar seus resultados. Para

tanto, foi utilizado o modelo Probit ordinal em painel, buscando explicar a formação do rating

das empresas. Dentro do escopo das variáveis explicativas contábeis das companhias, pôde-se

concluir que as agências de rating dão significância a determinantes similares em ambos os

mercados, demonstrando consistência metodológica e conexão entre os mercados financeiros

brasileiro e americano.

PALAVRAS CHAVE: Credit Rating, Risco de Crédito, Agências de Rating, Probit Ordinal.

Abstract

This study aims to check the main determinants of publicly traded non-financial corporate

rating in Brazil and the United States, listed on the BM&FBOVESPA and NYSE respectively,

and compare and explain the results. To this end, the Ordinal Probit model organized in panel

was used, seeking to explain the formation of the corporate rating. Within the scope of financial

explanatory variables of the companies, it was concluded that the rating agencies give

significance to similar determinants in both markets, demonstrating methodological

consistency and connection between the Brazilian and American financial markets.

KEYWORDS: Credit Rating, Credit Risk, Rating Agencies, Ordinal Probit.

JEL CODES: C25, G24.

7

1 Introdução

De acordo com a Standard & Poor´s (2011), credit ratings são pareceres ou opiniões a

respeito do risco de crédito. Em outras palavras, “é uma opinião sobre a capacidade de uma

corporação ou governo em cumprir com suas obrigações financeiras em sua totalidade e

tempestivamente, se tornando uma medida relativa de risco de crédito, baseada em análises

qualitativas e quantitativas” (SALES, 2006). Segundo Hansen (2005), estes ratings são

verificados por investidores como indicadores de probabilidade de retorno do investimento ou,

visto de outro ângulo, a probabilidade de inadimplência do tomador de recursos. Pinches e

Singleton (1978) assevera que os ratings classificam títulos de acordo com sua probabilidade

de default (que captura a capacidade de pagamento do devedor), porém algum peso também é

dado para a liquidez deste título.

A ideia central é que um rating elevado equivale a um baixo risco de crédito e vice-

versa, provocando mudanças nas expectativas dos investidores em relação à taxa de retorno

requerida adequada ao risco percebido. Segundo Murcia (2013), um rating pode ser atribuído

a diversos títulos de crédito, pode ser de curto ou longo prazos e depender de moedas de emissão

distintas. Os ratings podem ser utilizados de diferentes formas pelos agentes do mercado, como

investidores, reguladores e a própria administração da companhia. Para a companhia, por

exemplo, esta opinião pode impactar diretamente a estrutura de capital, através do custo de

tomar dívidas, e as decisões de seus administradores, estabelecendo assim uma espécie de

função de “governança corporativa”.

As chamadas agências de rating, dentre as mais conhecidas estão a Moody’s Investors

Service, a Standard & Poor’s Ratings Services e a Fitch Ratings, “são as provedoras dos ratings

para o mercado e têm um importante papel no sistema financeiro moderno, pois possuem acesso

privilegiado às informações privadas sobre os emissores de títulos de dívida” (CALDERONI

et al., 2009). Segundo Papaikonomou (2010), estas agências, através de pareceres confiáveis e

independentes a respeito da qualidade de crédito dos emissores, colaboram para reduzir a

assimetria de informação entre provedores e tomadores de recursos, reduzindo custos de

transação e auxiliando na melhoria da estabilidade do sistema financeiro com um todo.

Especialmente após a crise financeira global de 2008 e com a evolução do mercado

financeiro e o consequente aumento na sua regulação, “as agências de rating se tornaram peças

cada vez mais relevantes” (MURCIA et al., 2014). Inclusive, segundo Damasceno et al. (2008),

o Acordo de Basiléia II admite que instituições financeiras utilizem tanto modelos internos de

ratings para gerenciamento de risco de crédito de suas carteiras de títulos de dívida como

também ratings de agências externas.

8

De maneira geral, estas agências definem símbolos-padrão e, segundo Camargo (2009),

suas definições fazem referência ao risco de inadimplência ou a probabilidade de não

pagamento do principal e juros da obrigação.

O Quadro 1 lista a escala de ratings que a Moody’s e Standard & Poor’s adotam e as

respectivas interpretações:

Quadro 1 – Sumário geral das opiniões refletidas nos ratings

Moody's S&P Significado

Aa1 AA+

Aa2 AA

Aa3 AA-

A1 A+

A2 A

A3 A-

Baa1 BBB+

Baa2 BBB

Baa3 BBB- O mais baixo rating do grau de investimento.

Ba1 BB+ O mais alto rating do grau de especulação.

Ba2 BB

Ba3 BB-

B1 B+

B2 B

B3 B-

Caa1 CCC+

Caa2 CCC

Caa3 CCC-

Grau

Especulativo

Capacidade muito forte de pagamento dos compromissos financeiros.

Forte capacidade de pagamento dos compromissos financeiros, mas de

alguma forma suscetível à situações econômicas adversas e mudanças de

circunstâncias.

Capacidade adequada de pagamento dos compromissos financeiros, mas mais

suscetível à situações econômicas adversas.

Menos vulnerável no curto prazo, mas enfrenta elevadas incertezas em

condições econômico-financeiras e de negócios adversas.

Mais vulnerável às incertezas em condições econômico-financeiras e de

negócios adversas, mas atualmente possui capacidade para pagamento dos

compromissos financeiros.

Atualmente vulnerável e dependente de condições econômico-financeiras e de

negócios favoráveis para pagamento dos compromissos financeiros.

Grau de

InvestimentoAaa AAA

Capacidade extremamente forte de pagamento dos compromissos

financeiros. O mais elevado rating .

Ca CCAltamente vulnerável; Inadimplência ainda não ocorreu, mas é esperada com

alguma certeza.

Inadimplente - default - no compromisso financeiro; também usado para

pedidos de falência ou ações similares.

C C

D

Atualmente com elevada vulnerabilidade à inadimplência e baixa

probabilidade de recuperação do principal e juros.

Fonte: Adaptado de Standard & Poor’s (2011) e Moody’s (2011)

Segundo Damasceno et al. (2008), a avaliação do risco setorial possui grande

influência em uma classificação de rating corporativo pelas agências, porém não é o único.

Ainda segundo estes autores, podem ser citados a participação no mercado, eficiência

operacional, tamanho da companhia, governança corporativa, qualidade da contabilidade,

alavancagem financeira, acesso a fontes locais de financiamento, entre vários outros. A Figura

1 ilustra os principais fatores na visão da Standard & Poor’s:

9

Fonte: Adaptado de Standard & Poor’s (2011)

Figura 1 – Fatores usados para avaliação dos ratings de crédito corporativo segundo Standard & Poor’s

Assim, neste artigo pretende-se analisar se os fatores determinantes dos ratings

corporativos emitidos pela agência Moody’s são diferentes ou não entre um mercado financeiro

desenvolvido e um considerado emergente. Para isso, será usada uma seleção de empresas

listadas no índice S&P 500, constituído pelas 500 maiores empresas listadas nas bolsas de

valores americanas NYSE ou NASDAQ, representando a amostra norte-americana, e no índice

BOVESPA, composto por ações de companhias listadas na BM&FBOVESPA, representando

a amostra brasileira, e indicadores financeiro-contábeis, além de variáveis qualitativas, para

gerar um modelo com os determinantes que expliquem de forma relevante os ratings emitidos

por tais agências, a fim de compará-los. Para tal análise, será utilizado um modelo Probit

ordenado em painel.

Verificando os trabalhos existentes a respeito do tema, nota-se que existe vasta gama de

estudos individuais com países da América Latina, Europa e Estados Unidos. Porém, com a

consolidação da globalização do mercado financeiro, com os benefícios e prejuízos inerentes a

tal fenômeno, torna-se relevante comparar através de uma proxy – ratings – a conexão entre

empresas de um mercado desenvolvido, como é o americano, e um emergente, caso brasileiro,

com relação ao risco de crédito e, mais importante, buscar respostas com relação às diferenças

e semelhanças dos fatores determinantes.

•Risco-País•Risco setorial•Posição competitiva

Fluxo de Caixa / Alavancagem

•Diversificação de portfólio• Estrutura de capital•Política financeira• Liquidez•Governança corporativa•Análise de comparáveis

• Influencia de grupo ou governo

10

2 Revisão da Literatura

O trabalho de análise das companhias pelas agências de rating é fundamentado por

diversas metodologias empregadas. Algumas optam pelo foco em uma avaliação quantitativa

dos dados contábeis disponíveis e complexos modelos matemáticos para gerar suas opiniões.

Outras, segundo Murcia et al. (2014), lançam mão tanto de métodos quantitativos como

qualitativos, através de reuniões com profissionais da companhia sob análise, por exemplo.

Segundo Damasceno et al. (2008), os primeiros estudos dos fatores determinantes dos

ratings que utilizaram dados contábeis de companhias datam do início dos anos de 1960, nos

Estados Unidos. Desde então, diversos autores buscaram reproduzir um modelo que emulasse

de maneira geral o processo de classificação das agências.

Bouzouita e Young (1998) analisaram ratings de companhias seguradoras norte-

americanas no período de 1989 a 1992 utilizando a técnica de Probit ordinal e encontraram

como variáveis significantes a lucratividade, alavancagem, mix do portfólio, liquidez e desenho

organizacional, além de concluir que sociedades de capital fechado são mais propensas a

receber ratings mais elevados que as sociedades de capital aberto. Já Adams et al. (2003), que

exploraram as opiniões sobre companhias seguradoras no Reino Unido com a mesma técnica

econométrica, entre 1993 e 1997, encontraram significância também na lucratividade, liquidez

e desenho organizacional, mas ressaltam, além destes, crescimento e alocação de capital. Kim

e Gu (2004) estudaram ratings emitidos pela Moody’s de títulos de cassinos e empresas

hoteleiras norte-americanas entre 1996 e 2001, usando mínimos quadrados ordinários, com

acerto de 60% em seu modelo e destacando as variáveis cobertura de juros, lucratividade e

tamanho de mercado como as mais relevantes.

Com um escopo mais amplo que seus antecessores, Roje (2005) teve como finalidade

“verificar a relação entre variáveis contábeis que influenciariam analistas na determinação do

crédito de empresas em diferentes setores e quais seriam as mais relevantes para formação dos

ratings, entre 1998 e 2002, no mercado norte-americano” (MURCIA et al., 2014). Utilizando

regressão logística ordenada, obteve como resultados relevantes o coeficiente de lucratividade

(retorno sobre o patrimônio líquido), valor de mercado das ações (tamanho) e retorno sobre os

ativos. Também, Sih (2006) analisou ratings de diversos setores emitidos em 2005 no mercado

norte-americano utilizando modelos não lineares de estimação, mesclando atributos da

distribuição uniforme, regressão linear múltipla, discriminante linear de Fisher e redes neurais,

que por sua vez se justificaram por serem mais efetivos que modelos puramente lineares,

segundo o autor. Como conclusão, os principais fatores apontados foram valor de mercado,

LAJIR (lucro antes de juros e tributação sobre o lucro – EBIT) e lucro líquido.

11

Para sintetizar a revisão da literatura discorrida, tem-se uma síntese apresentada na

Tabela 1, a seguir:

Tabela 1 – Quadro-resumo dos estudos anteriormente citados.

Autores Período

Amostral País Metodologia Variáveis Utilizadas

Variáveis

Relevantes

Bouzouita e

Young

(1998)

1989-1992 Estados

Unidos Probit Ordinal

i) Lucratividade; ii) Crescimento

do excedente; iii) Crescimento

líquido dos prêmios de seguros;

iv) Alavancagem financeira; v)

Mix de portfólio; vi) Liquidez;

vii) Tamanho; viii) Desenho

organizacional.

Lucratividade,

Alavancagem

financeira, Mix

do portfólio,

Liquidez e

Desenho

organizacional.

Adams,

Burton e

Hardwick

(2003)

1993-1997 Reino

Unido Probit Ordinal

i) Alocação de capital; ii)

Lucratividade; iii) Liquidez; iv)

Crescimento; v) Tamanho; vi)

Desenho organizacional; vii)

Resseguro; viii) Natureza do

negócio.

Lucratividade,

Liquidez,

Desenho

organizacional,

Crescimento e

Alocação de

capital.

Kim e Gu

(2004) 1996-2001

Estados

Unidos

Mínimos

Quadrados

Ordinários

i) Liquidez; ii) Endividamento;

iii) Cobertura da dívida; iv)

Eficiência operacional; v)

Lucratividade; vi) Tamanho de

mercado.

Cobertura da

dívida,

Lucratividade e

Tamanho de

mercado

Roje (2005) 1998-2002 Estados

Unidos

Regressão

Logística

i) Retorno sobre o ativo; ii)

Retorno sobre o patrimônio

líquido; iii) Lucro; iv) Valor de

mercado das ações; v) Valor

contábil tangível / ativo; vi)

Endividamento; vii) Dívida de

longo prazo / ativo total; viii)

Liquidez corrente; ix)

[Obrigações de benefício – ativos

do plano de pensão] / total dos

ativos; x) Volatilidade do lucro;

xi) Crescimento das vendas; xii)

Setor.

Retorno sobre o

patrimônio

líquido, Valor

de mercado das

ações e Retorno

sobre o ativo.

Sih (2006) 2005 Estados

Unidos

Modelo Não

Linear

i) Setor; ii) Vendas; iii) Receitas;

iv) LAJIR; v) Depreciação; vi)

Receitas financeiras; vii)

Despesas financeiras; viii) Lucro

líquido; ix) Ativo total; x) Ativo

circulante; xi) Passivo circulante;

xii) Passivo total; xiii)

Endividamento total; xiv)

Disponibilidades; xv)

Endividamento líquido; xvi)

Liquidez corrente; xvii) Valor de

mercado.

Valor de

mercado, LAJIR

e Lucro líquido.

Sales (2006) 2005 Brasil Probit Ordinal

i) Ativo total; ii) Patrimônio

líquido; iii) Depósitos; iv)

Resultado bruto; v) Lucro líquido;

vi) Resultado operacional; vii)

[Passivo circulante – ativo

circulante] + [passivo não

circulante – ativo não circulante];

viii) Composição do capital

social.

Índice de

cobertura de

juros e

Composição do

capital social.

12

Damasceno,

Artes e

Minardi

(2008)

2000-2005 Brasil Probit Ordinal

i) Presença no Ibovespa; ii)

Tamanho; iii) Cobertura de

juros(1); iv) Cobertura de

juros(2); v) Endividamento de

longo prazo / ativo; vi)

Endividamento total / ativo; vii)

Margem operacional; viii)

Retorno sobre o ativo; ix)

Capacidade de pagamento(1); x)

Capacidade de pagamento(2).

Presença no

Ibovespa,

Retorno sobre o

ativo e

Endividamento

total / ativo.

Bone e

Ribeiro

(2009)

1995-2007 Brasil Logit Ordinal

i) Dívida total / LAJIRDA; ii)

Cobertura de juros; iii) Fluxo de

caixa operacional / dívida de curto

prazo; iv) Fluxo de caixa líquido /

dívida total.

Dívida total /

LAJIRDA.

Murcia

(2013) 1997-2011 Brasil Probit Ordinal

i) Cobertura Financeira; ii)

Crescimento; iii) Desempenho no

mercado de capitais; iv)

Endividamento; v) Governança

corporativa; vi) Intern. financeira;

vii) Liquidez; viii) Controle

societário; ix) Lucratividade; x)

Setor; xi) Tamanho.

Endividamento,

Lucratividade,

Liquidez,

Controle

societário e

Internacionaliza

ção financeira.

Fonte: os autores.

Com relação ao mercado brasileiro, Sales (2006) usou Probit ordinal criar um modelo

que simulasse ratings de uma amostra com 44 instituições financeiras que ainda não haviam

sido classificadas, em 2005. Neste trabalho, o índice de cobertura de juros e a composição do

capital social do banco, com participação estatal ou inteiramente privado, foram os mais

significantes.

Já Damasceno et al. (2008) tratam de dois temas igualmente relevantes: a hipótese das

agências se tornarem mais rigorosas ao longo do tempo, o que não foi confirmada no estudo, e

um modelo de previsão de ratings para empresas que não tinham avaliações, utilizando o

período de 2000 a 2005. A amostra conteve 39 companhias nacionais, resultando em um acerto

de 64,1% dos ratings em um modelo de Probit ordinal, indicando como variáveis mais

significantes a listagem no índice Bovespa (Ibovespa), retorno sobre o ativo total (ROA) e

dívida total bruta por ativo total.

Bone e Ribeiro (2009) avaliaram empresas não financeiras no período de 1995 e 2007,

destacando que variáveis financeiras não obtiveram grande significância ao buscar explicar os

ratings na amostra selecionada, destacando-se somente o múltiplo Dívida total por LAJIRDA

(lucro antes de juros, tributação sobre o lucro, depreciação e amortização – EBITDA).

Por fim, Murcia (2013) buscou analisar tanto os fatores determinantes do rating de

crédito, bem como seus impactos nas cotações das companhias. Utilizando um modelo Probit

ordinal, a amostra de 153 ratings de créditos de corporações brasileiras emitidos pela Moody’s

13

e Standard & Poor’s entre 1997 a 2011 resultou como variáveis significantes o endividamento,

rentabilidade, liquidez, controle societário e internacionalização financeira.

3 Metodologia

A metodologia econométrica que será adotada para realizar o estudo é o Probit ordenado

em painel.

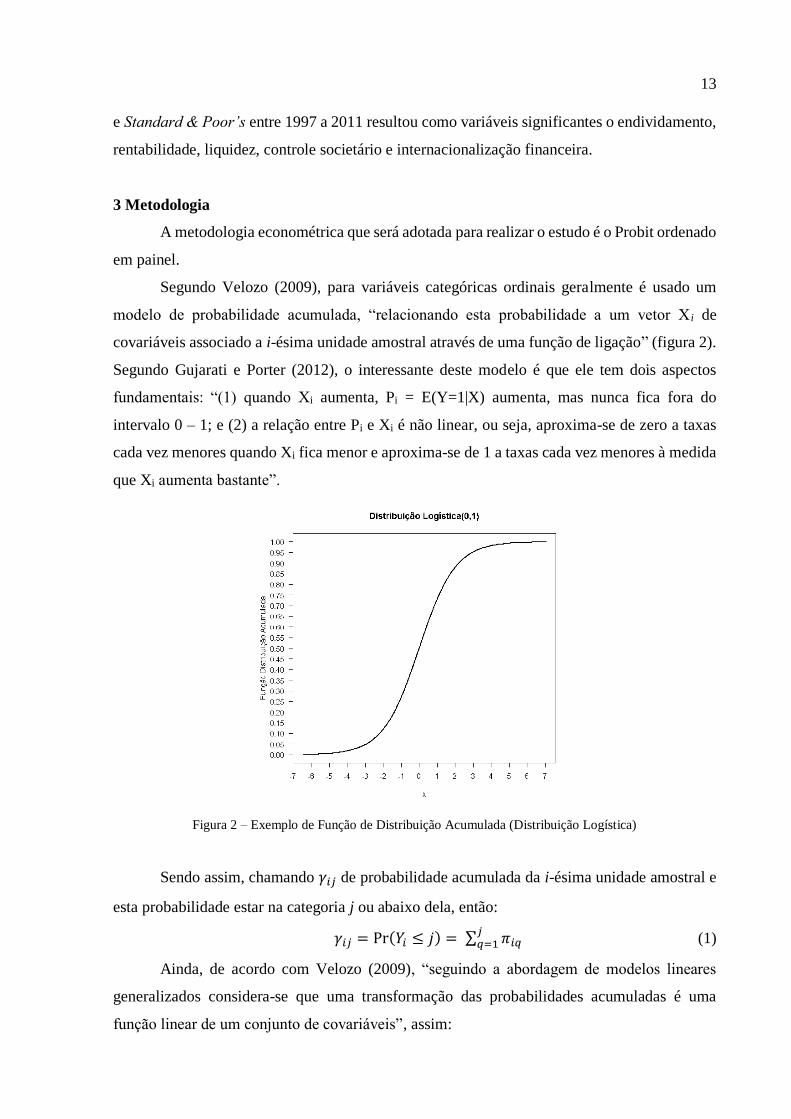

Segundo Velozo (2009), para variáveis categóricas ordinais geralmente é usado um

modelo de probabilidade acumulada, “relacionando esta probabilidade a um vetor X i de

covariáveis associado a i-ésima unidade amostral através de uma função de ligação” (figura 2).

Segundo Gujarati e Porter (2012), o interessante deste modelo é que ele tem dois aspectos

fundamentais: “(1) quando Xi aumenta, Pi = E(Y=1|X) aumenta, mas nunca fica fora do

intervalo 0 – 1; e (2) a relação entre Pi e Xi é não linear, ou seja, aproxima-se de zero a taxas

cada vez menores quando Xi fica menor e aproxima-se de 1 a taxas cada vez menores à medida

que Xi aumenta bastante”.

Figura 2 – Exemplo de Função de Distribuição Acumulada (Distribuição Logística)

Sendo assim, chamando 𝛾𝑖𝑗 de probabilidade acumulada da i-ésima unidade amostral e

esta probabilidade estar na categoria j ou abaixo dela, então:

𝛾𝑖𝑗 = Pr(𝑌𝑖 ≤ 𝑗) = ∑ 𝜋𝑖𝑞𝑗𝑞=1 (1)

Ainda, de acordo com Velozo (2009), “seguindo a abordagem de modelos lineares

generalizados considera-se que uma transformação das probabilidades acumuladas é uma

função linear de um conjunto de covariáveis”, assim:

14

𝑔(𝛾𝑖𝑗) = 𝜆𝑗 − 𝑋𝑖′𝛽 (2)

em que

𝑔(∙) é a função de ligação que mapeia as probabilidades 𝛾𝑖𝑗 para a reta,

𝜆𝑗 é o intercepto de cada categoria;

𝛽 o efeito das covariáveis nas probabilidades acumuladas transformadas ou simplesmente

o coeficiente da regressão.

Existem três modelos de probabilidade acumulada: o modelo de razões de chances

proporcionais (também conhecido por modelo de logito ordenado ou acumulado), o modelo

probito ordenado e o chamado Proportional Hazards (função de ligação log-log

complementar).

Para este estudo, será utilizado o modelo probito ordenado ou acumulado (Probit

ordenado) ou Normit.

Neste modelo, função de ligação é o probito:

𝑔(𝛾𝑖𝑗) = Φ−1(𝛾𝑖𝑗) = 𝜆𝑗 − 𝑋𝑖′𝛽 (3)

Também é possível escrever este modelo levando em conta que 𝑒𝑖 tem distribuição

normal padrão:

𝐹(𝑢𝑖𝑗) = Φ(𝑢𝑖𝑗) = 𝛾𝑖𝑗, onde 𝑢𝑖𝑗 = 𝜆𝑗 − 𝑋𝑖′𝛽 (4)

3.1 Dados em Painel

A opção por um modelo para dados em painel se deve às vantagens que este tem sobre

modelos cross-section e time series, principalmente por controlar a heterogeneidade

(diferenças) entre os indivíduos / categorias. Conforme Hsiao (1986), modelos projetados para

painel podem possuir maior número de graus de liberdade e reduzir a colinearidade entre

variáveis explicativas, já que permitem a utilização de maior número de observações.

O modelo geral pode ser especificado da seguinte forma, seguindo Duarte, Lamounier

e Takamatsu (2007):

𝑦𝑖𝑡 = 𝛽0𝑖𝑡 + 𝛽1𝑖𝑡𝑥1𝑖𝑡 + ⋯ + 𝛽𝑘𝑖𝑡𝑥𝑘𝑖𝑡 + 𝑒𝑖𝑡 (5)

Ainda segundo estes autores, o subscrito i refere-se aos indivíduos, t ao período de

tempo, β0 ao parâmetro de intercepto e βk ao coeficiente angular da k-ésima variável explicativa

do modelo. O intercepto e os demais parâmetros são distintos para cada indivíduo e período de

tempo, não permitindo suas estimações, pois há mais parâmetros desconhecidos que

observações. Dessa forma, se faz necessárias suposições a respeito do modelo geral. Nesse

15

sentido, dentre os modelos mais empregados para dar praticidade ao modelo geral, destacam-

se os modelos de Efeitos Fixos e de Efeitos Aleatórios.

Segundo Wooldridge (2002), o fator preponderante para utilização entre o modelo de

Efeitos Fixos e Efeitos Aleatórios é o intercepto αi. Assim, quando αi é não correlacionado com

todos os regressores, é recomendado o modelo de Efeitos Aleatórios. Caso contrário, é indicado

o modelo de Efeitos Fixos. Nesse sentido, pode ser realizado o teste de Hausman para se

verificar correlação entre αi e as variáveis explicativas, sob as seguintes hipóteses:

Ho: αi é não correlacionado com os regressores

Ha: αi é correlacionado com os regressores

Dito isto e levando-se em consideração o modelo de Probit ordenado, segundo Hsiao

(1986), o modelo de Efeitos Aleatórios é preferível ao de Efeitos Fixos, em razão da ausência

de um estimador consistente de β neste modelo. Para tanto, é necessário assumir a hipótese de

independência de αi em relação à xit.

Seguindo nesta mesma linha, Maddala (1987) relata vantagens do modelo Probit de

Efeitos Aleatórios:

O modelo probit é apropriado para a análise de efeitos aleatórios, uma vez que os

efeitos aleatórios produzem correlações entre os erros e a distribuição logística

multivariada é bastante restritiva para esse propósito. [...] duas importantes

propriedades dos modelos probit com efeitos aleatórios valem a pena serem

mencionadas: (i) ao contrário das estimativas do modelo probit com efeitos fixos, as

estimativas do modelo probit de efeitos aleatórios são consistentes; (ii) o modelo

probit com efeitos aleatórios é baseado na distribuição normal multivariada.

(MADDALA, 1987, p. 317-318).

3.2 Dados e Descrição das Variáveis

A base de dados foi elaborada a partir dos ratings de crédito em moeda local concedidos

pela Moody’s nos anos de 2010 a 2014 (5 anos), de periodicidade anual (fim de período), de

acordo o Global Long-Term Rating Scale (escala internacional de longo prazo) desta agência.

Foram utilizados os ratings representativos dos emissores (das companhias).

Amostra selecionada é composta por sociedades anônimas de capital aberto, composta

por uma seleção ou amostra de empresas listadas no índice S&P 500 (232 companhias) e no

índice BOVESPA (40 companhias), listadas respectivamente nas Bolsas de Nova Iorque

(NYSE) ou NASDAQ e de São Paulo (BM&FBOVESPA). Para manter uma homogeneidade

com relação aos trabalhos anteriores e à significância dos índices financeiros usados como

regressores, serão escolhidas somente empresas não financeiras.

16

Seguindo formato similar à Damasceno et al. (2008), tem-se que 𝛾𝑖𝑗 será relacionado ao

rating de longo prazo da escala global de crédito dado a companhia i em dado instante de tempo

t, de acordo com Tabela 2.

Tabela 2 – Variável categórica e classificação segundo critério da Moody’s

𝜸𝒊𝒋 Rating

1 Aaa

2 Aa1, Aa2, Aa3

3 A1, A2, A3

4 Baa1, Baa2, Baa3

5 Ba1, Ba2, Ba3

6 B1, B2, B3

7 Caa1, Caa2, Caa3

8 Ca

A Tabela 3 apresenta os regressores que serão utilizados na análise. Assim, esperamos

empresas com maior ROA tenham melhores ratings, pois empresas que administram melhor o

capital aplicado devem ter melhor capacidade em honrar suas dívidas. Para o GAF, acredita-se

que quanto menor o índice maior o rating, porque esta empresa estaria pouco alavancada ou

dependente de recursos de terceiros. No caso do CJ, quanto maior a cobertura de juros se espera

um rating superior, pois mede o quanto o resultado operacional consegue cobrir o serviço das

dívidas captadas. Para TM, é esperado que empresas maiores tenham ratings maiores, pois de

maneira geral “grandes companhias são mais capazes de se sustentar em frente a mudanças

econômicas desfavoráveis” (MURCIA et al., 2014). Para ROE, como uma empresa com maior

Retorno sobre o Patrimônio Líquido tende a conseguir honrar suas obrigações com maior

facilidade, seu rating tende a ser maior.

Para a variável LIQ, espera-se que quanto maior este índice melhor o rating, porque

“um alto grau de liquidez permite à empresa honrar compromissos inesperados com o caixa

sem a necessidade de vender ativos” (BOUZOUITA e YOUNG, 1998). Já para END, a medida

que o endividamento aumenta, o risco de inadimplência deve aumentar e, portanto, impacta o

rating negativamente. Para CP1 e CP2, espera-se uma relação inversa entre esta variável e o

rating, pois quanto maior o potencial de geração de caixa da companhia (representado pelo

EBITDA) melhor a condição dela para honrar o endividamento, ou seja, quanto menor CP1 e

CP2 menos arriscada a empresa deverá ser. No caso do GW, segundo Bouzouita e Young

(1998), empresas que apresentam um crescimento sustentável em suas receitas tendem a obter

ratings superiores. Para o último regressor proposto, PM, quanto melhor a margem bruta da

17

empresa mais vantagens competitivas a mesma consegue repassar ao mercado via sistema de

preços, impulsionando um resultado operacional saudável e, assim, maior a propensão de seu

rating ser mais elevado.

Tabela 3 – Variáveis explicativas utilizadas

Identificação Memorial de Cálculo

ROA – Retorno sobre Ativo Lucro Líquido / Ativo Total

GAF – Grau de Alavancagem Financeira Ativo Total / Patrimônio Líquido

CJ – Cobertura de Juros EBIT / Despesa de Juros

TM – Tamanho Número de ações x Cotação da ação

ROE – Retorno sobre Patrimônio Líquido Lucro Líquido / Patrimônio Líquido

LIQ – Liquidez Ativo Circulante / Passivo Circulante

END – Endividamento Endividamento Total / Ativo Total

CP1 – Capacidade de Pagamento 1 Endividamento Total / EBITDA

CP2 – Capacidade de Pagamento 2 Dívida Líquida / EBITDA

GW – Crescimento (Receita Líquidat / Receita Líquidat-1) -1

PM – Poder de Mercado Lucro Bruto / Receita Líquida

4 Análise dos Resultados

Dada a descrição das variáveis, segue então o modelo usado para estimar os ratings:

𝑅𝑎𝑡𝑖𝑛𝑔𝑖𝑡 = 𝛽0𝑖 + 𝛽1𝑖𝑡𝑅𝑂𝐴1𝑖𝑡 + 𝛽2𝑖𝑡𝐺𝐴𝐹2𝑖𝑡 + 𝛽3𝑖𝑡𝐶𝐽3𝑖𝑡 + 𝛽4𝑖𝑡𝑇𝑀4𝑖𝑡 + 𝛽5𝑖𝑡𝑅𝑂𝐸5𝑖𝑡 +

𝛽6𝑖𝑡𝐿𝐼𝑄6𝑖𝑡 + 𝛽7𝑖𝑡𝐸𝑁𝐷7𝑖𝑡 + 𝛽8𝑖𝑡𝐶𝑃18𝑖𝑡 + 𝛽9𝑖𝑡𝐶𝑃29𝑖𝑡 + 𝛽10𝑖𝑡𝐺𝑊10𝑖𝑡 + 𝛽11𝑖𝑡𝑃𝑀11𝑖𝑡 + 𝜀𝑖𝑡 (7)

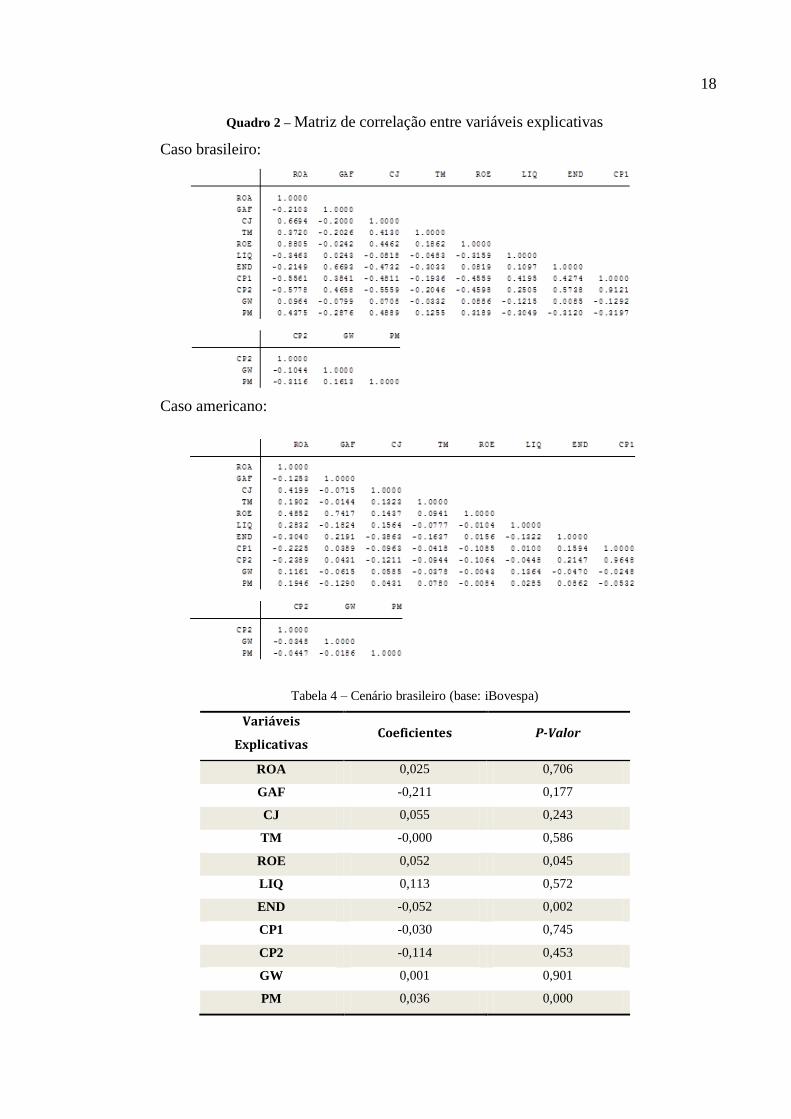

Observando as matrizes de correlação entre as variáveis explicativas, apresentadas no

no Quadro 2, notamos poucos casos de alta correlação entre os regressores, “o que significa que

os coeficientes não serão estimados com grande precisão” (GUJARATI e PORTER, 2012).

Com base nas medidas corretivas sugeridas por estes autores, foram testadas exclusões das

variáveis altamente correlacionadas, porém os resultados (regressores relevantes) foram os

mesmos do modelo completo.

Posto isso, foi estimado o modelo de Efeitos Aleatórios com todas as variáveis

explicativas, sendo o resultado, tanto para o cenário brasileiro quanto para o americano,

apresentado nas Tabelas 4 e 5.

18

Quadro 2 – Matriz de correlação entre variáveis explicativas

Caso brasileiro:

Caso americano:

Tabela 4 – Cenário brasileiro (base: iBovespa)

Variáveis

Explicativas Coeficientes P-Valor

ROA 0,025 0,706

GAF -0,211 0,177

CJ 0,055 0,243

TM -0,000 0,586

ROE 0,052 0,045

LIQ 0,113 0,572

END -0,052 0,002

CP1 -0,030 0,745

CP2 -0,114 0,453

GW 0,001 0,901

PM 0,036 0,000

19

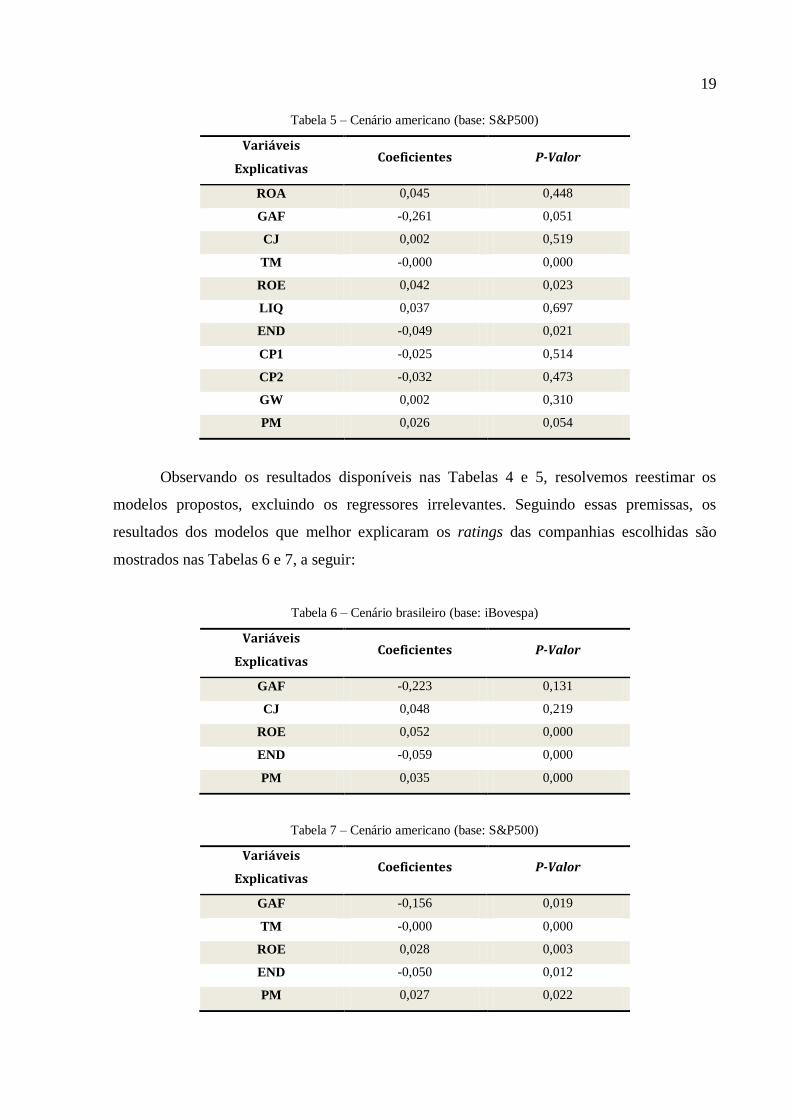

Tabela 5 – Cenário americano (base: S&P500)

Variáveis

Explicativas Coeficientes P-Valor

ROA 0,045 0,448

GAF -0,261 0,051

CJ 0,002 0,519

TM -0,000 0,000

ROE 0,042 0,023

LIQ 0,037 0,697

END -0,049 0,021

CP1 -0,025 0,514

CP2 -0,032 0,473

GW 0,002 0,310

PM 0,026 0,054

Observando os resultados disponíveis nas Tabelas 4 e 5, resolvemos reestimar os

modelos propostos, excluindo os regressores irrelevantes. Seguindo essas premissas, os

resultados dos modelos que melhor explicaram os ratings das companhias escolhidas são

mostrados nas Tabelas 6 e 7, a seguir:

Tabela 6 – Cenário brasileiro (base: iBovespa)

Variáveis

Explicativas Coeficientes P-Valor

GAF -0,223 0,131

CJ 0,048 0,219

ROE 0,052 0,000

END -0,059 0,000

PM 0,035 0,000

Tabela 7 – Cenário americano (base: S&P500)

Variáveis

Explicativas Coeficientes P-Valor

GAF -0,156 0,019

TM -0,000 0,000

ROE 0,028 0,003

END -0,050 0,012

PM 0,027 0,022

20

Em ambos os modelos, completo e final, as variáveis explicativas mais significantes

foram as mesmas, demonstrando a consistência nos modelos das variáveis observadas. Sobre o

estudo de sinais, em ambos os cenários, todas as variáveis significativas apresentaram o sinal

esperado teoricamente, menos TM (proxy referente a tamanho e não colinear a nenhuma outra

variável). Uma das possibilidades que se veicula a este resultado é que quanto maior o tamanho

da companhia, maior a probabilidade dela apresentar maiores e mais complexos desafios,

necessitando de grandes volumes de capital de terceiros que, em situações desfavoráveis,

influenciaria sua capacidade de honrar dívidas de médio e longo prazos.

Dito isto, para o cenário brasileiro, as variáveis significantes foram ROE (retorno sobre

o Patrimônio Líquido), END (endividamento) e PM (proxy de poder de mercado), todas

significantes ao nível de 1% no modelo final. Já no cenário americano, foram significantes ao

nível de 1%, também no modelo final, as variáveis TM (proxy de tamanho de mercado) e ROE

(retorno sobre o Patrimônio Líquido). As demais variáveis significantes no cenário americano

foram GAF (grau de alavancagem financeira), END (endividamento) e PM (proxy de poder de

mercado), porém ao nível de 5% .

Por fim, para no caso brasileiro, os resultados obtidos foram semelhantes aos de Murcia

(2013) para as variáveis ROE e END e ao de Damasceno, Artes e Minardi (2008) para a variável

END. Para o caso americano, a variável ROE também foi significante para Roje (2005).

5 Conclusão

O estudo e conhecimento das variáveis que determinam os ratings emitidos pelas

agências tornam-se cada vez mais relevantes para os participantes dos mercados financeiros

organizados, entre eles “investidores e reguladores de fundos de investimento [...]; empresas

que emitem títulos de dívida” (MURCIA et al., 2014), por exemplo.

Como ilustrado na Figura 1, as agências de rating levam em consideração diversos

fatores para emissão de um rating. Características específicas de um país, como ciclo de

negócios e ambiente institucional e político, de uma determinada indústria, como ciclicidade e

competição, e finalmente da companhia-alvo, como posicionamento e estrutura de capital,

fazem um “simples” rating capturar todas estas variáveis de características qualitativas e

quantitativas.

Dessa maneira, mercados distintos possivelmente apresentariam tais variáveis com

relevâncias também distintas. Segundo Costa (2009), os mercados financeiros americano e

brasileiro, historicamente, se diferem em suas constituições. Aqui, o chamado movimento de

21

bolsa de valores foi formado por uma “economia de endividamento”, ao contrário do

americano, que foi gerado por uma “economia de mercado de capitais”.

Ainda segundo este autor, enquanto nos Estados Unidos, bancos de investimentos e o

arcabouço jurídico para as sociedades por ações eram formados para dar sustentação às

operações das empresas ferroviárias no pós-Guerra de Secessão, acelerando as etapas de

desenvolvimento do mercado acionário americano, no Brasil, a concentração de capitais pelos

empresários em mercados protegidos, devido ao esforço de industrialização empreendido pelo

Estado via maciço endividamento, colaborou para que não houvesse incentivos suficientes para

desenvolvimento das bolsas de valores existentes. Também, investimentos que requereram o

emprego de tecnologia foram realizados por iniciativas estrangeiras com capital externo, não

sendo necessário captação via mercado acionário.

Assim, com o crescimento da industrialização e o fomento à projetos de âmbito

nacional, a necessidade de financiamento das companhias era atendida pela retenção de lucros

e créditos bancários e oficiais. “O movimento de bolsa de valores se concentrava em ações das

empresas estatais” (COSTA, 2009). Somente após as privatizações dos anos 90 que o

movimento de bolsa de valores tomou corpo e se desvencilhou (não por completo) dos antigos

laços governamentais.

Contudo, atualmente, devido à globalização cada vez mais profunda dos mercados

financeiros e à alta exposição desses mercados globalizados entre si (efeito “contágio” cada vez

mais aparente em crises que deixam de ser regionais para serem globais), os mercados

financeiros se “aproximam” e compartilham movimentos globais de seus participantes, na

medida de suas exposições. Não é de surpreender que os fatores que influenciam os ratings

entre empresas, no caso, brasileiras e americanas, sejam semelhantes. Além disso, pode-se

somar aos efeitos de influência entre estas economias o nível de dependência e exposição da

economia nacional frente à americana, impactando ciclo de negócios, nível de investimentos,

empréstimos e financiamentos indexados em moeda estrangeira (dólar, no caso), entre outros.

O presente estudo atesta tal assertiva, visto que todas as variáveis explicativas relevantes

para o caso brasileiro estão contidas no rol de regressores para o caso americano. Ou seja, pode-

se inferir que as agências de risco analisam que companhias inseridas no mercado americano,

desenvolvido, e no brasileiro, em desenvolvimento, que possuem forte relacionamento,

partilham de variáveis fundamentais para formação de uma opinião a respeito da solvência (ou

situação creditícia) destas companhias. Estas variáveis são o Retorno sobre Patrimônio Líquido,

Endividamento e Poder de Mercado (quantificado pela Margem Bruta). Ainda para o mercado

americano, são relevantes o Grau de Alavancagem Financeira e o Tamanho (quantificado pelo

22

Market Capitalization). Este resultado se deve, possivelmente, pela maior e mais diversificada

/ estratificada amostra deste mercado, sendo possível granularizar melhor os resultados

relevantes.

Referências

ADAMS, Mike; BURTON, Bruce; HARDWICK, Philip. The determinants of credit ratings in

the United Kingdom insurance industry. Journal of Business Finance & Accounting, v. 30,

n. 3, 2003.

BONE, Rosemarie Bröker; RIBEIRO, Eduardo Pontual. Conteúdo informacional dos ratings

corporativos de empresas brasileiras, 1995-2007. In: Encontro Brasileiro de Finanças, 9., 2009,

São Leopoldo. Anais do 9º Encontro Brasileiro de Finanças. São Leopoldo: SBFin, 2009.

BOUZOUITA, Raja; YOUNG, Arthur. A probit analysis of best ratings. Journal of Insurance

Issues, 21(1), 23-34. 1998.

CALDERONI, Federico; COLLA, Paolo; GATTI, Stefano. Ratings changes: the european

evidence. 2009. Social Science Research Network. Disponível em:

<http://ssrn.com/abstract=1410646>. Acesso em: 21 set. 2014.

CAMARGO, Anita Castello Branco. Bônus corporativos: Um estudo sobre as variáveis que

afetam o rating de uma emissão. 2009. 59 p. Dissertação (Mestrado em Administração de

Empresas) – Programa de Pós-Graduação em Administração de Empresas, Pontifícia

Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2009.

CORBI, Raphael Bottura; MENEZES-FILHO, Naércio Aquino. Os determinantes empíricos

da felicidade no Brasil. Revista de Economia Política, São Paulo, v.26, n.4, p.120-140, 2006.

Disponível em: <www.scielo.br/scielo.php?script=sci_arttext&pid=S0101-

31572006000400003&lng=es&nrm=iso>. Acesso em: 21 set. 2014.

COSTA, Fernando Nogueira da. Comparando capitalismos financeiros. Texto para

discussão. IE/Unicamp n. 160. Campinas, 2009.

DAMASCENO, Danilo Luis; ARTES, Rinaldo; MINARDI, Andrea Maria Accioly Fonseca.

Determinação de rating de crédito de empresas brasileiras com a utilização de índices contábeis.

Revista de Administração, v. 43, n. 4, 2008.

DUARTE, Patrícia Cristina; LAMOUNIER, Wagner Moura; TAKAMATSU, Renata Turola.

Modelos Econométricos para Dados em Painel: Aspectos Teóricos e Exemplos de Aplicação à

Pesquisa em Contabilidade e Finanças. In: Congresso USP de Controladoria e Contabilidade

7. Universidade de São Paulo, 2007.

23

GUJARATI, Damodar N.; PORTER, Dawn C. Econometria básica. AMGH Editora, 5ª.

Edição. Porto Alegre, 2012.

HANSEN, Simone. Análise da metodologia utilizada pelas empresas de rating para

classificar as instituições financeiras bancárias. Florianópolis: Monografia

(Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina, 2005.

HILL, R.C.; GRIFFITHS, W. E.; JUDGE, G. G. Learning and Practicing Econometrics.

New York: John Wiley & Sons Inc., 1993.

HSIAO, Cheng. Analysis of panel data. Cambridge: Cambridge University Press, 1986.

KIM, Hyunjoon; GU, Zheng. Financial determinants of corporate bond ratings: an examination

of hotel and casino firms. Journal of Hospitality & Tourism Research, v. 28, n. 1, 2004.

MADDALA, G. S. Limited dependent variable models using panel data. Journal of Human

Resources, v. 22, 1987.

MOODY’S INVESTORS SERVICE. Ratings symbols and definitions. 2011. Disponível em:

<http://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_79004> Acesso

em: 21 set. 2014.

MURCIA, Flávia Cruz de Souza. Rating de crédito no Brasil: fatores determinantes e

impacto de anúncios nos preços das ações. Tese (Doutorado em Administração) –

Universidade Federal de Santa Catarina, 2013.

MURCIA, Flávia Cruz de Souza et al. The determinants of credit rating: brazilian evidence.

Brazilian Administration Review, Rio de Janeiro, v. 11, n. 2, art. 4, Apr/Jun. 2014.

PAPAIKONOMOU, Vassiliki. Credit rating agencies and global financial crisis. Studies in

Economics and Finance, v. 27, n. 2, 2010.

PINCHES, George; SINGLETON, Clay. The adjustment of stock prices to bond rating changes.

The Journal of Finance, 33(1), 1978.

ROJE, Gorana. The role of accounting determinants in predicting long term credit ratings. In:

European Accounting Association Congress, 28., 2005. Proceedings of European Accounting

Association. Gotheborg, Sweeden : BAS Publishing House, 2005.

SALES, Bruno Flora. Desenvolvimento de metodologia de rating baseado no modelo

ordered probit. 2006. 44 p. Dissertação (Mestrado em Finanças e Economia Empresarial) –

Curso de Mestrado em Finanças e Economia Empresarial, Fundação Getúlio Vargas. Rio de

Janeiro, 2006.

SIH, Andre. Predição do grau de ratings corporativos. 2006. 84 p. Dissertação (Mestrado

em Engenharia Elétrica) – Programa de Pós-Graduação do Departamento de Engenharia

Elétrica, Pontifícia Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2006.

24

STANDARD & POOR’S. Guide to credit rating essentials: what are credit ratings and

how do they work? 2011. Disponível em:

<http://www2.standardandpoors.com/spf/pdf/fixedincome/SP_CreditRatingsGuide.pdf>Acess

o em: 21 set. 2014.

VELOZO, Patrícia Lusié Coelho. Modelos para dados categóricos com estrutura temporal.

Dissertação (Mestrado em Estatística) – Universidade Federal do Rio de Janeiro, Rio de Janeiro,

2009.

WOOLDRIDGE, Jeffrey M. Econometric analysis of cross section and panel data.

Cambridge, MIT Press, 2002.