d a c o n -...

TRANSCRIPT

D A C O N

O que é Dacon?

As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS.

O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa SRF

nº 387, de 20 de janeiro de 2004 em substituição ao Demonstrativo de Apuração da Contribuição para o

PIS/Pasep não-cumulativo (DAPIS), instituído pela IN SRF nº 365, de 29 de outubro de 2003, que não

produziu efeitos.

Quais tributos são declarados?

PIS e COFINS no regime cumulativo e não cumulativo;

PIS com base na folha de salários.

Quem deve entregar?

Estão obrigadas à entrega do Dacon as pessoas jurídicas de direito privado em geral e as que lhes

são equiparadas pela legislação do Imposto de Renda, submetidas à apuração da Contribuição para o

PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), nos regimes cumulativo

e não-cumulativo, inclusive aquelas que apuram a Contribuição para o PIS/Pasep com base na folha de

salários.

Periodicidade

A partir de 01/01/2010, o prazo para entrega do DACON é mensal, de forma centralizada na

matriz, devendo ser enviado até o 5º dia útil do 2º mês subsequente ao mês de referência.

Até 31/12/2009, a entrega do DACON era efetuada mensalmente, pelas grandes empresas

e semestralmente, para as demais empresas. O DACON deve ser elaborado mediante a utilização de

programa gerador, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no

endereço http://www.receita.fazenda.gov.br. É obrigatória a utilização de certificado digital para o envio do

Dacon.

Vencimento

O DACON deve ser apresentado até o 5º (quinto) dia útil do 2º (segundo) mês subsequente ao mês

de referência. No caso de extinção, incorporação, fusão e cisão total ou parcial, o DACON deverá ser

apresentado pela pessoa jurídica extinta, incorporada, incorporadora, fusionada ou cindida até o 5º (quinto)

dia útil do 2º (segundo) mês subsequente ao da realização do evento.

A obrigatoriedade de entrega do DACON no caso de incorporação não se aplica à incorporadora,

nos casos em que as pessoas jurídicas, incorporadora e incorporada, estiverem sob o mesmo controle

societário desde o ano-calendário anterior ao do evento. No site da Receita Federal está disponível uma

relação com os prazos de entrega da declaração, segue link abaixo:

http://www.receita.fazenda.gov.br/PessoaFisica/ReceitaNet/duvidas/prazo.htm

Informações Adicionais

Desobrigatoriedade da entrega:

Não estão obrigados à apresentação do Dacon, ainda que se encontrem inscritos no Cadastro

Nacional da Pessoa Jurídica (CNPJ), ou que tenham seus atos constitutivos registrados em cartórios ou

Juntas Comerciais:

- os consórcios e grupos de sociedades constituídos na forma dos arts. 265, 278 e 279 da Lei nº 6.404, de

15 de dezembro de 1976;

- a pessoa física que individualmente preste serviços profissionais, mesmo quando possua estabelecimento

em que desenvolva suas atividades e empregue auxiliares, salvo quando se qualificar como pessoa jurídica

por equiparação;

- a pessoa física que explore individualmente, contratos de empreitada unicamente de mão-de-obra, sem o

concurso de profissionais qualificados ou especializados;

- a pessoa física que individualmente seja receptora de apostas da Loteria Esportiva e da Loteria de

Números, credenciada pela Caixa Econômica Federal, ainda que, para atender exigência do órgão

credenciador, esteja registrada como pessoa jurídica, desde que não explore em nome individual, qualquer

outra atividade econômica que implique sua equiparação a pessoa jurídica;

- os condomínios edilícios;

- os consórcios de empregadores;

- os clubes de investimento imobiliário que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 19

de janeiro de 1999;

- os fundos mútuos de investimento imobiliário sujeitos às normas do Bacen ou da CVM;

- as embaixadas, missões, delegações permanentes, consulados-gerais, consulados, vice-consulados,

consulados honorários e as unidades específicas do governo brasileiro no exterior;

- as representações permanentes de organizações internacionais;

- os serviços notariais e registrais (cartórios) de que trata a Lei nº 6.015, de 31 de dezembro de 1973;

- os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no

âmbito de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como

dos Ministérios Públicos e dos Tribunais de Contas;

- os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da

legislação específica;

- as incorporações imobiliárias sujeitas ao pagamento unificado de tributos de que trata a Lei nº 10.931, de 2

de agosto de 2004;

- as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República

Federativa do Brasil e um ou mais países, para fins diversos;

- as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de 2000;

- as sociedades em conta de participação; e

- as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos

sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil.

Penalidades:

A pessoa jurídica que deixar de apresentar o DACON nos prazos estabelecidos, ou que

apresentá-lo com incorreções ou omissões, será intimada a apresentar no prazo estipulado pela

RFB demonstrativo original, no caso de não-apresentação, ou a prestar esclarecimentos, nos

demais casos, e ficará sujeita às seguintes multas:

a) de 2% ao mês-calendário ou fração, incidente sobre o montante da Cofins, ou, na sua

falta, do valor do PIS/Pasep, informado no DACON Mensal, ainda que integralmente pago,

no caso de falta de entrega deste demonstrativo ou de entrega após o prazo, limitada a 20%

daquele montante;

b) de R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

Observada a multa mínima a ser aplicada, as multas serão reduzidas:

a) em 50%, quando o demonstrativo for apresentado após o prazo, mas antes de qualquer

procedimento de ofício;

b) em 25%, se houver a apresentação do demonstrativo no prazo fixado em intimação.

A multa mínima a ser aplicada será de:

a) R$ 200,00 (duzentos reais), tratando-se de pessoa jurídica inativa;

b) R$ 500,00 (quinhentos reais), nos demais casos.

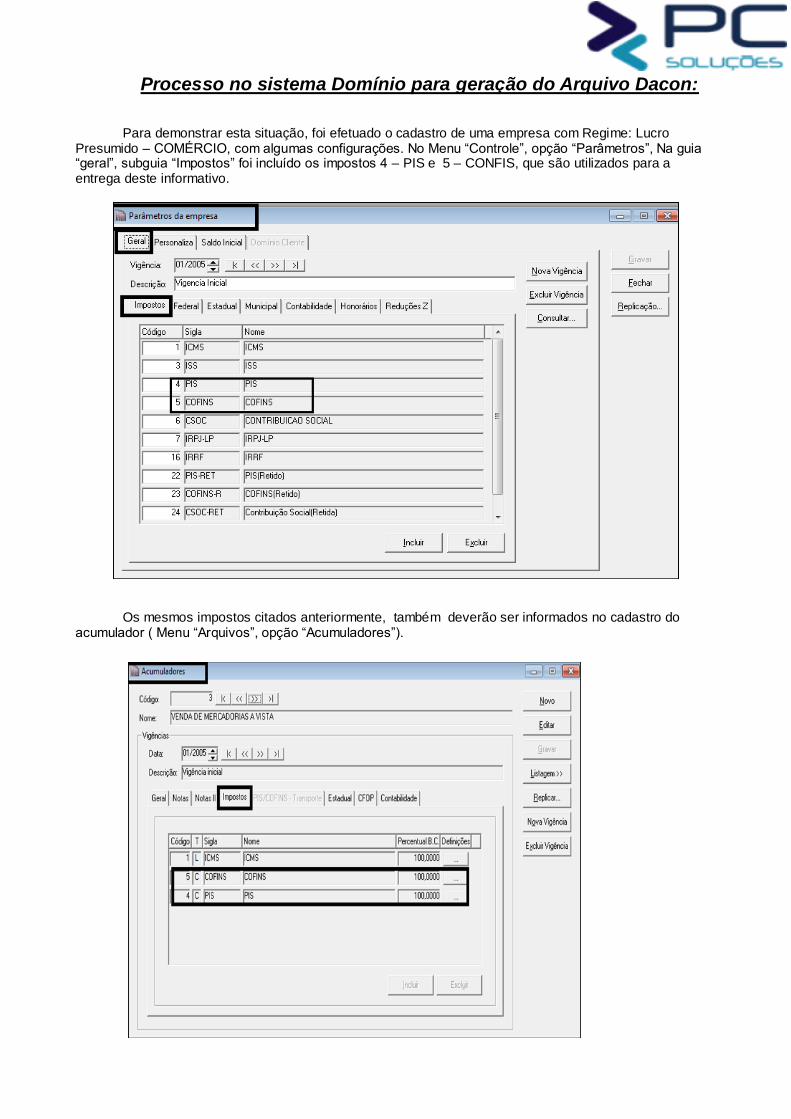

Processo no sistema Domínio para geração do Arquivo Dacon:

Para demonstrar esta situação, foi efetuado o cadastro de uma empresa com Regime: Lucro Presumido – COMÉRCIO, com algumas configurações. No Menu “Controle”, opção “Parâmetros”, Na guia “geral”, subguia “Impostos” foi incluído os impostos 4 – PIS e 5 – CONFIS, que são utilizados para a entrega deste informativo.

Os mesmos impostos citados anteriormente, também deverão ser informados no cadastro do acumulador ( Menu “Arquivos”, opção “Acumuladores”).

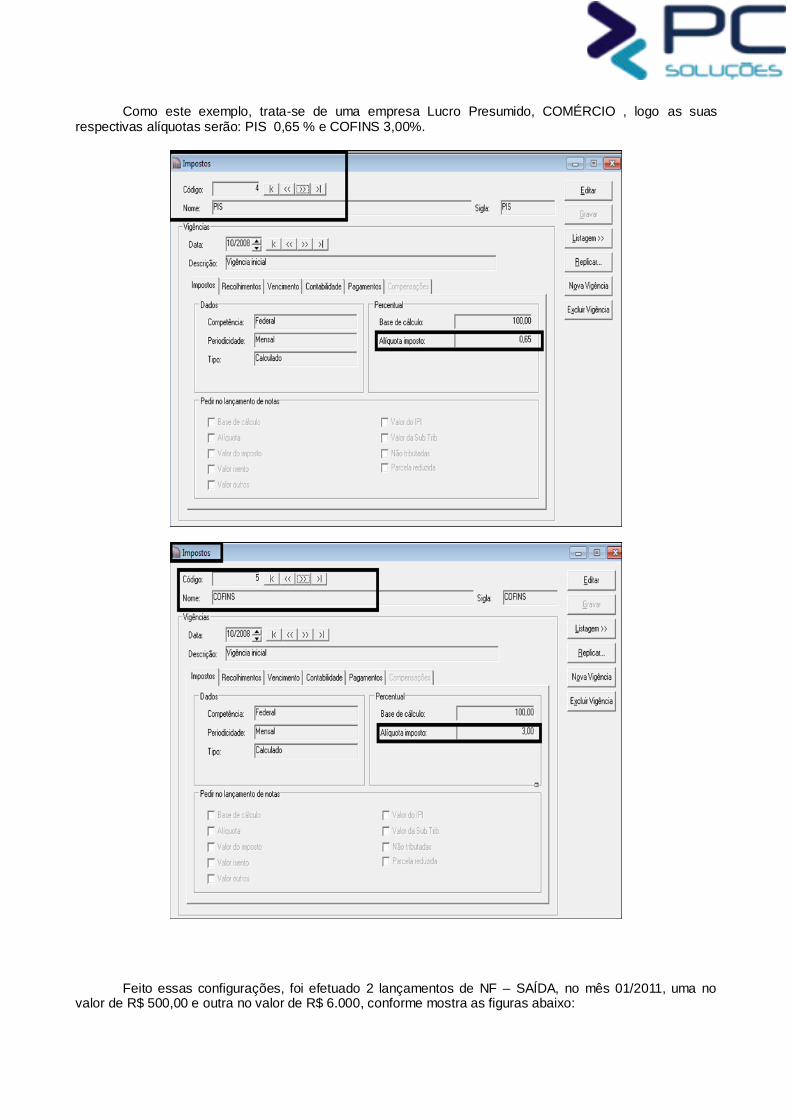

Como este exemplo, trata-se de uma empresa Lucro Presumido, COMÉRCIO , logo as suas respectivas alíquotas serão: PIS 0,65 % e COFINS 3,00%.

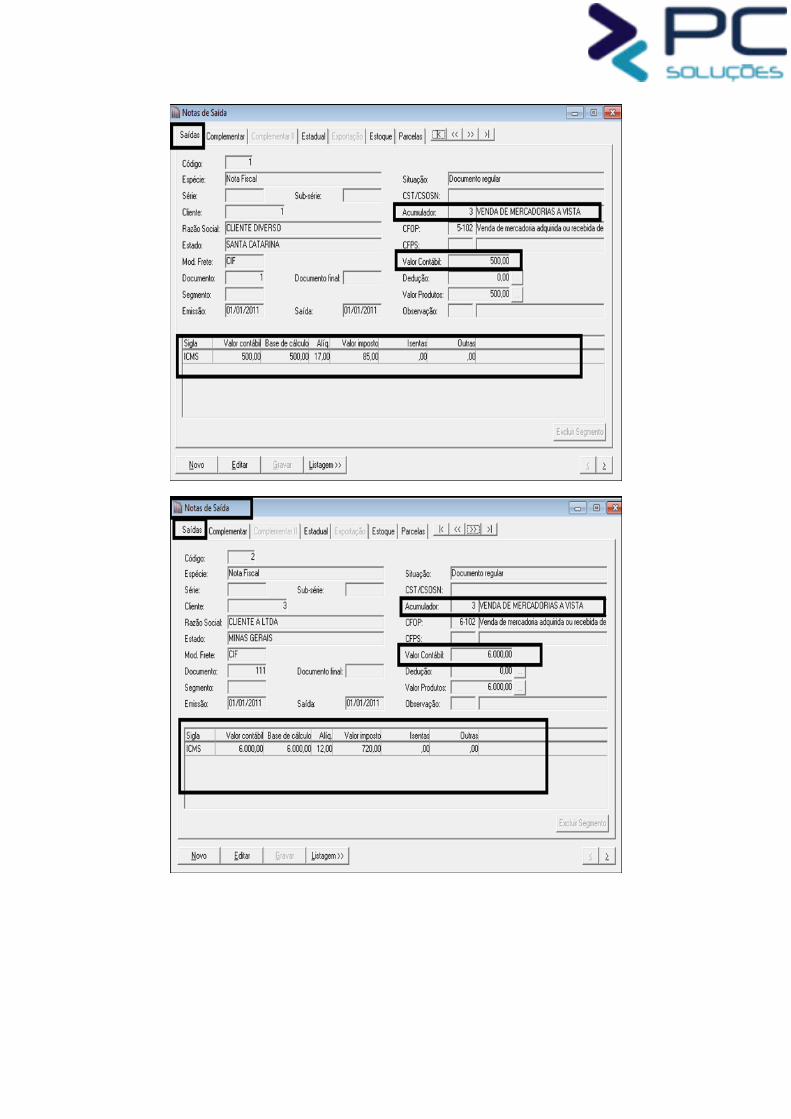

Feito essas configurações, foi efetuado 2 lançamentos de NF – SAÍDA, no mês 01/2011, uma no valor de R$ 500,00 e outra no valor de R$ 6.000, conforme mostra as figuras abaixo:

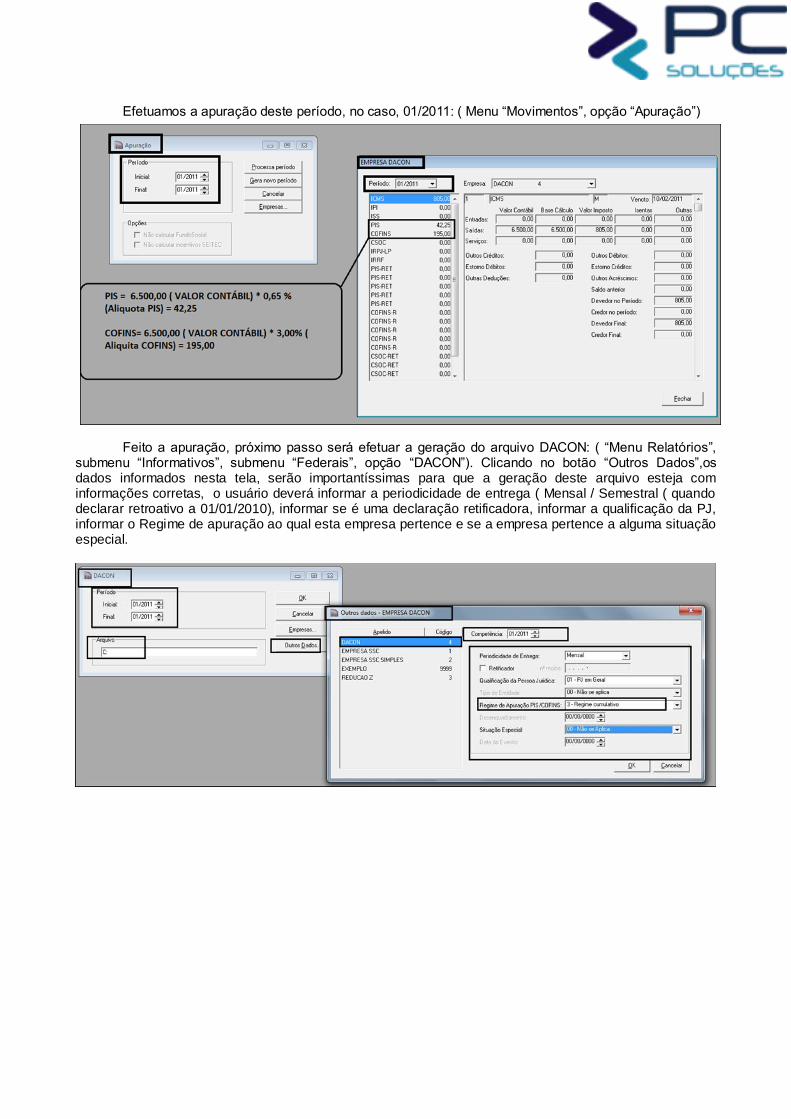

Efetuamos a apuração deste período, no caso, 01/2011: ( Menu “Movimentos”, opção “Apuração”)

Feito a apuração, próximo passo será efetuar a geração do arquivo DACON: ( “Menu Relatórios”, submenu “Informativos”, submenu “Federais”, opção “DACON”). Clicando no botão “Outros Dados”,os dados informados nesta tela, serão importantíssimas para que a geração deste arquivo esteja com informações corretas, o usuário deverá informar a periodicidade de entrega ( Mensal / Semestral ( quando declarar retroativo a 01/01/2010), informar se é uma declaração retificadora, informar a qualificação da PJ, informar o Regime de apuração ao qual esta empresa pertence e se a empresa pertence a alguma situação especial.

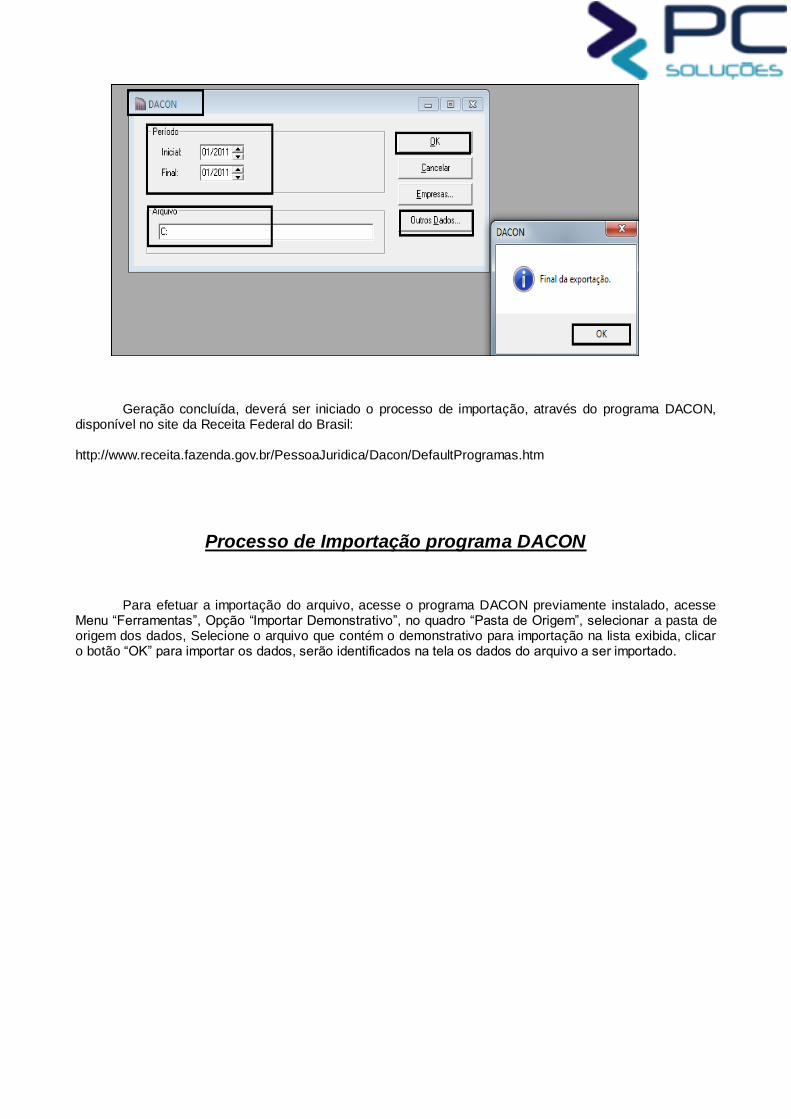

Geração concluída, deverá ser iniciado o processo de importação, através do programa DACON, disponível no site da Receita Federal do Brasil:

http://www.receita.fazenda.gov.br/PessoaJuridica/Dacon/DefaultProgramas.htm

Processo de Importação programa DACON

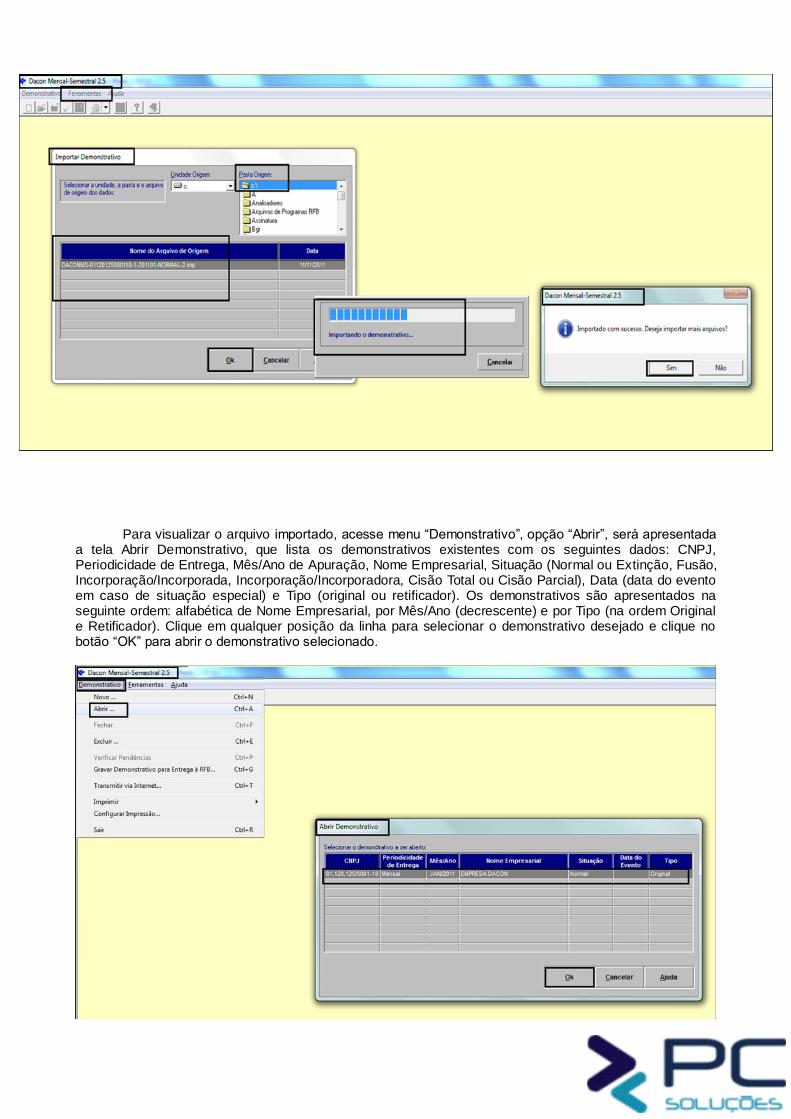

Para efetuar a importação do arquivo, acesse o programa DACON previamente instalado, acesse Menu “Ferramentas”, Opção “Importar Demonstrativo”, no quadro “Pasta de Origem”, selecionar a pasta de origem dos dados, Selecione o arquivo que contém o demonstrativo para importação na lista exibida, clicar o botão “OK” para importar os dados, serão identificados na tela os dados do arquivo a ser importado.

Para visualizar o arquivo importado, acesse menu “Demonstrativo”, opção “Abrir”, será apresentada a tela Abrir Demonstrativo, que lista os demonstrativos existentes com os seguintes dados: CNPJ, Periodicidade de Entrega, Mês/Ano de Apuração, Nome Empresarial, Situação (Normal ou Extinção, Fusão, Incorporação/Incorporada, Incorporação/Incorporadora, Cisão Total ou Cisão Parcial), Data (data do evento em caso de situação especial) e Tipo (original ou retificador). Os demonstrativos são apresentados na seguinte ordem: alfabética de Nome Empresarial, por Mês/Ano (decrescente) e por Tipo (na ordem Original e Retificador). Clique em qualquer posição da linha para selecionar o demonstrativo desejado e clique no botão “OK” para abrir o demonstrativo selecionado.

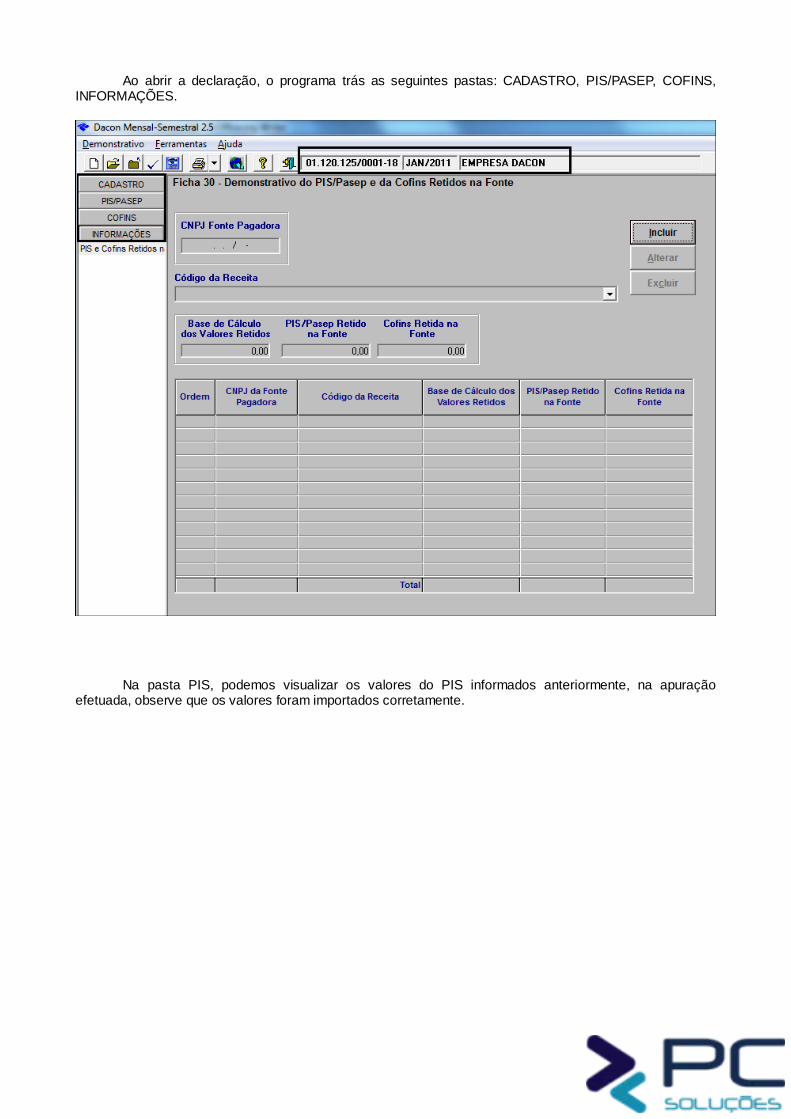

Ao abrir a declaração, o programa trás as seguintes pastas: CADASTRO, PIS/PASEP, COFINS, INFORMAÇÕES.

Na pasta PIS, podemos visualizar os valores do PIS informados anteriormente, na apuração efetuada, observe que os valores foram importados corretamente.

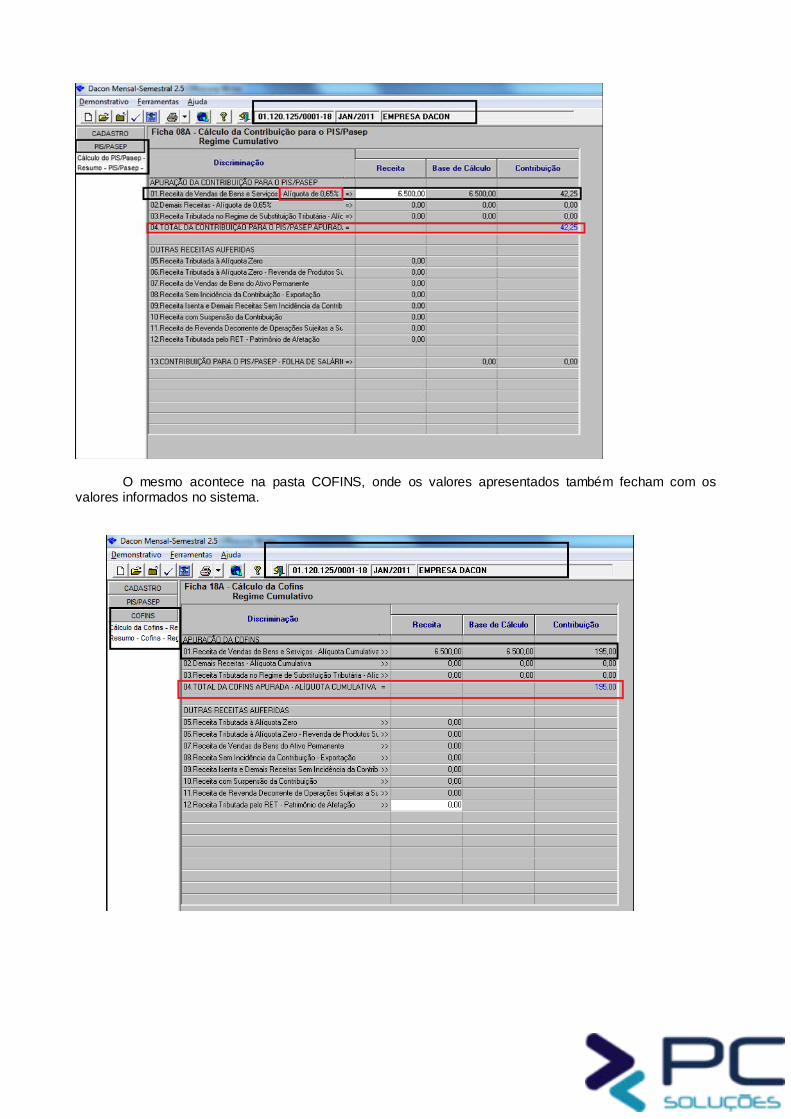

O mesmo acontece na pasta COFINS, onde os valores apresentados também fecham com os valores informados no sistema.

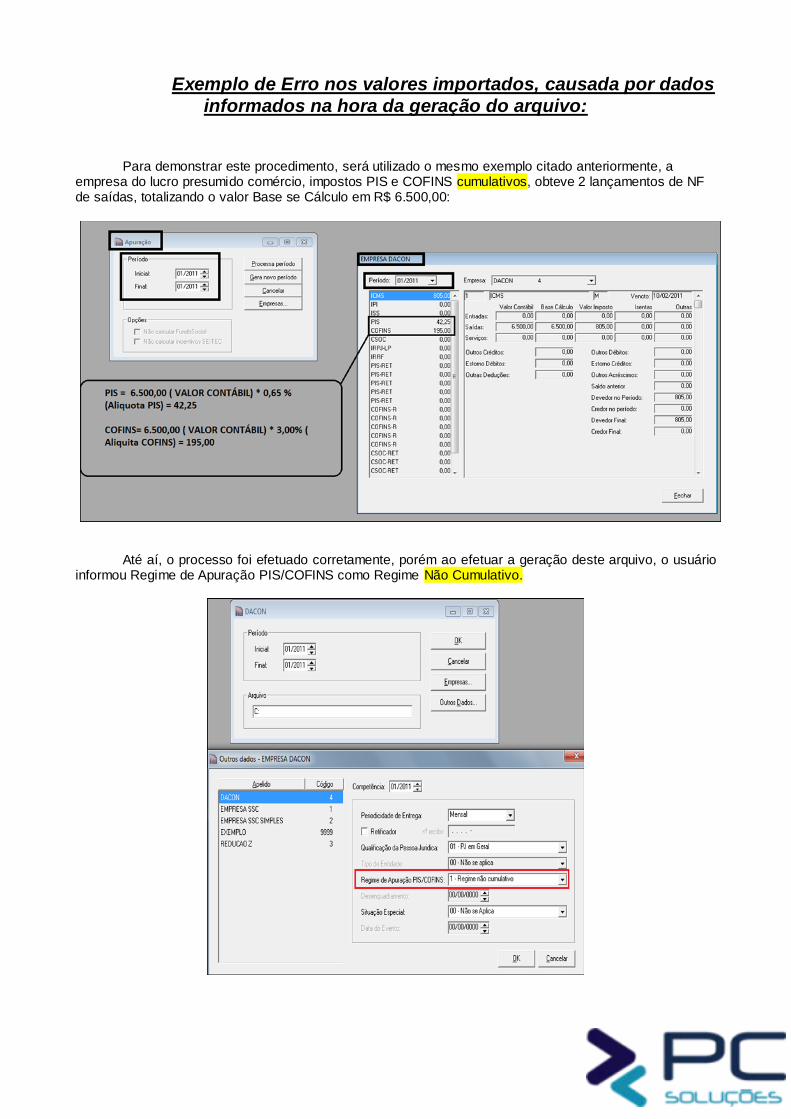

Exemplo de Erro nos valores importados, causada por dados informados na hora da geração do arquivo:

Para demonstrar este procedimento, será utilizado o mesmo exemplo citado anteriormente, a empresa do lucro presumido comércio, impostos PIS e COFINS cumulativos, obteve 2 lançamentos de NF de saídas, totalizando o valor Base se Cálculo em R$ 6.500,00:

Até aí, o processo foi efetuado corretamente, porém ao efetuar a geração deste arquivo, o usuário informou Regime de Apuração PIS/COFINS como Regime Não Cumulativo.

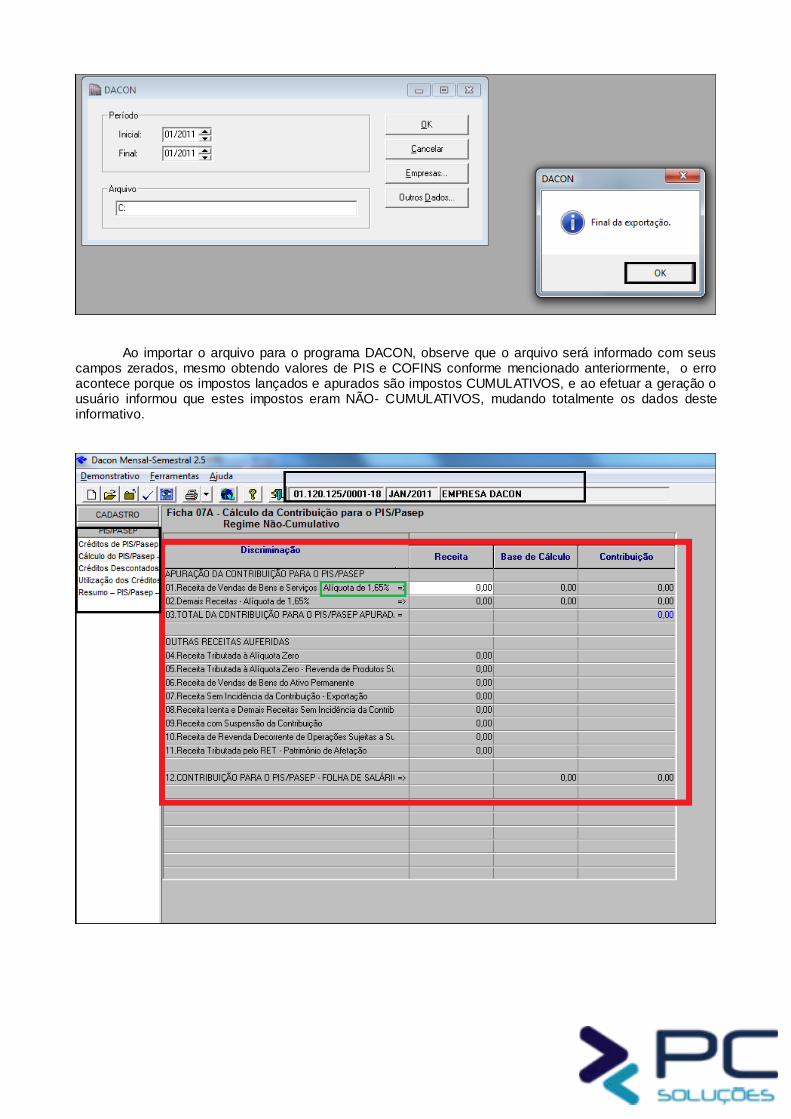

Ao importar o arquivo para o programa DACON, observe que o arquivo será informado com seus campos zerados, mesmo obtendo valores de PIS e COFINS conforme mencionado anteriormente, o erro acontece porque os impostos lançados e apurados são impostos CUMULATIVOS, e ao efetuar a geração o usuário informou que estes impostos eram NÃO- CUMULATIVOS, mudando totalmente os dados deste informativo.