cvrd usgaap 3t03p - vale.com · 3t 03 2 us gaap no 3t03, com aumento de 5,0% face a do 2t03, de us$...

TRANSCRIPT

13T 03

US GAAP

O DESEMPENHO DA COMPANHIA VALE DO

RIO DOCE NO TERCEIRO TRIMESTRE DE 2003

As informações operacionais e financeiras contidas neste press release, exceto quando deoutra forma indicado, são apresentadas com base em números consolidados de acordo comos princípios de contabilidade geralmente aceitos nos Estados Unidos da América (USGAAP). Tais informações, com exceção daquelas referentes a investimentos e aocomportamento dos mercados, são baseadas em informações trimestrais revisadas pelosauditores independentes. As principais subsidiárias da CVRD consolidadas são: RDM,RDME, RDMN, Urucum Mineração, Caemi, Pará Pigmentos, Docenave, Ferteco, FerroviaCentro-Atlântica (FCA), Aluvale, Alunorte, Florestas Rio Doce,Celmar, Rio Doce Europa,Itaco, CVRD Overseas e Rio Doce Finance International.

Rio de Janeiro, 12 de novembro de 2003 – A Companhia Vale do Rio Doce(CVRD) obteve no terceiro trimestre de 2003 lucro líquido de US$ 468 milhões,correspondente a lucro por ação de US$ 1,22.

O lucro líquido acumulado nos nove primeiros meses de 2003 somou US$ 1,278bilhão, equivalente a US$ 3,33 por ação, sendo praticamente igual ao lucro recordede US$ 1,287 bilhão obtido durante todo o ano de 2001.

O ROE operacional(1), medido pela relação entre o EBIT ajustado(2) (lucro antes dedespesas financeiras e impostos)/patrimônio líquido, foi, em bases anualizadas, de43,2%, contra 34,0% no trimestre anterior.

Foram obtidos recordes trimestrais de geração de receita e caixa, vendas dealumina e caulim, e serviços de logística.

O bom resultado da CVRD decorre das condições favoráveis dos mercados ondeopera e, principalmente, da qualidade da execução estratégica, consistente com oobjetivo de maximização de valor a longo prazo.

� Receita recorde

A receita operacional bruta do 3T03 alcançou o valor recorde de US$ 1,483 bilhão,tendo sido 21,7% superior à realizada no 2T03 e 30,4% maior do que a do 3T02.Nos primeiros nove meses de 2003, a receita bruta acumulada atingiu US$ 3,855bilhões, tendo crescido 21,2% relativamente à gerada no mesmo período do anopassado.

� Exportações

A receita das exportações consolidadas da CVRD, de acordo com o BR GAAP(princípios de contabilidade geralmente aceitos no Brasil), foi de US$ 994 milhões

BOVESPA: VALE3, VALE5NYSE: RIO, RIOPR

LATIBEX: XVALO, XVALP

Departamento de Relaçõescom Investidores

Roberto Castello BrancoRafael CamposBarbara GeludaDaniela Tinoco

Eduardo Mello FrancoRafael Azevedo

Tel: (5521) 3814-4540

23T 03

US GAAPno 3T03, com aumento de 5,0% face a do 2T03, de US$ 947 milhões, e de 27,4%frente a do 3T02, de US$ 780 milhões. A receita de exportações acumulada atésetembro de 2003 foi de US$ 2,741 bilhões ante US$ 2,370 bilhões no mesmoperíodo do ano passado.

As exportações líquidas (exportações menos importações) consolidadas da CVRDalcançaram US$ 2,373 bilhões no período janeiro/setembro de 2003, representando13,4% do superávit comercial do Brasil, de US$ 17,797 bilhões.

� Geração de caixa recorde

A geração de caixa, medida pelo EBITDA ajustado(3) (lucro antes de despesasfinanceiras, impostos, depreciação e amortização), de US$ 630 milhões, teveaumento de 28,6% em relação a do 2T03 e de 21,2% comparativamente ao 3T02,constituindo-se em recorde trimestral. O EBITDA ajustado acumulado nos noveprimeiros meses de 2003 chegou a US$ 1,562 bilhão, registrando incremento de16,4% relativamente ao obtido em igual período de 2002.

A margem EBITDA ajustada(4), isto é a razão entre o EBITDA ajustado e a receitalíquida, foi igual a 44,0%, maior do que a verificada no 2T03, de 41,9%, poréminferior à registrada no 3T02, de 47,4%.

� Vendas

Os embarques de minério de ferro e pelotas alcançaram 46,618 milhões detoneladas, apresentando aumento de 12,3% em relação ao trimestre anterior e de10,0% contra os realizados no 3T02. Até setembro, o volume de vendas dessesprodutos foi de 130,633 milhões de toneladas ante 120,193 milhões nos noveprimeiros meses de 2002.

A consolidação da Caemi adicionou 3,410 milhões de toneladas de minério deferro às vendas do 3T03. Se este efeito for descontado das estatísticas deembarques, as vendas atingiram 43,208 milhões de toneladas, o segundo maiorvolume trimestral da história da Companhia.

As vendas de alumina bateram recorde, alcançando 747 mil toneladas, o querepresentou elevação de 23,7% relativamente ao 2T03 e de 114,7% contra as do3T02. Os embarques de alumínio primário, referentes ao take da CVRD na Albras,foram de 54 mil toneladas ante 51 mil no 2T03 e 49 mil no 3T02.

As vendas de caulim atingiram a quantidade recorde de 182 mil toneladas no 3T03.Nos primeiros nove meses de 2003, os embarques desse mineral industrial foramde 374 mil toneladas ante 235 mil toneladas no mesmo período de 2002.

O transporte de carga geral (carga exceto minério de ferro e pelotas) para clientespelas ferrovias Vitória a Minas (EFVM), Carajás (EFC) e Centro-Atlântica (FCA)superou o recorde registrado no trimestre passado, com 7,371 bilhões de toneladasquilômetros útil (tku). O aumento foi de, respectivamente, 6,8% e 10,9%,relativamente ao 2T03 e 3T02.

� Investimentos

Nos nove primeiros meses de 2003, a CVRD investiu US$ 1,519 bilhão. Dessetotal, US$ 634,2 milhões foram destinados a promover o crescimento dacapacidade de produção (growth capex), US$ 382,9 milhões representam gastoscom manutenção (stay-in-business capex) e US$ 502 milhões dedicaram-se aaquisições.

33T 03

US GAAP� Remuneração ao acionista

No dia 31 de outubro de 2003 a Companhia distribuiu a seus acionistas duastranches de remuneração.

A primeira, no valor de R$ 1,48 por ação, correspondeu à segunda parcela daremuneração mínima anunciada em 30 de janeiro deste ano. A segunda, de R$ 1,94por ação, referiu-se à remuneração adicional aprovada pelo Conselho deAdministração da CVRD em 27 de agosto.

Portanto, em 2003, primeiro ano da implementação da Política de Remuneração aoAcionista aprovada em 13 de novembro de 2002, a CVRD distribuiu R$ 5,04 poração, totalizando R$ 1,935 bilhão.

Convertida em dólares norte-americanos, a remuneração ao acionista em 2003 foide US$ 675 milhões, correspondendo a US$ 1,75 por ação, com crescimento de12,1% relativamente a 2002.

Nos últimos doze meses até o final de outubro, estima-se que o dividend yield emdólares norte-americanos (USD) foi de 5,4% para os detentores de ações ordináriase de 6,1% para os possuidores de ações preferenciais.

� Demonstrações Contábeis

A partir de setembro de 2003, algumas empresas passaram a ser consolidadas nasdemonstrações contábeis em US GAAP da CVRD: Caemi e FCA. Neste trimestre,portanto, a consolidação refere-se apenas ao mês de setembro.

Nas demonstrações contábeis da Caemi estão consolidadas a Cadam, produtora decaulim, e a MBR – Minerações Brasileiras Reunidas, produtora de minério deferro. Os resultados da MRS Logística afetam a linha de participações societáriasda Caemi e também da CVRD.

A partir de 2002, de acordo com o estabelecido pelo Statement of FinancialAccounting Standard (SFAS) 142, passamos a realizar o teste de impairment doságios pagos por ativos com o objetivo de verificar a viabilidade de sua recuperação,tendo escolhido o mês de setembro de cada ano para a adoção desse procedimento.Tal teste consiste em determinar o valor (fair value) de cada investimento ecompará-lo com o valor registrado nos livros da CVRD. Em 2003, o teste deimpairment para cada um dos investimentos da Companhia contabilizados comágio revelou que não há necessidade de registro de baixa de ativos.

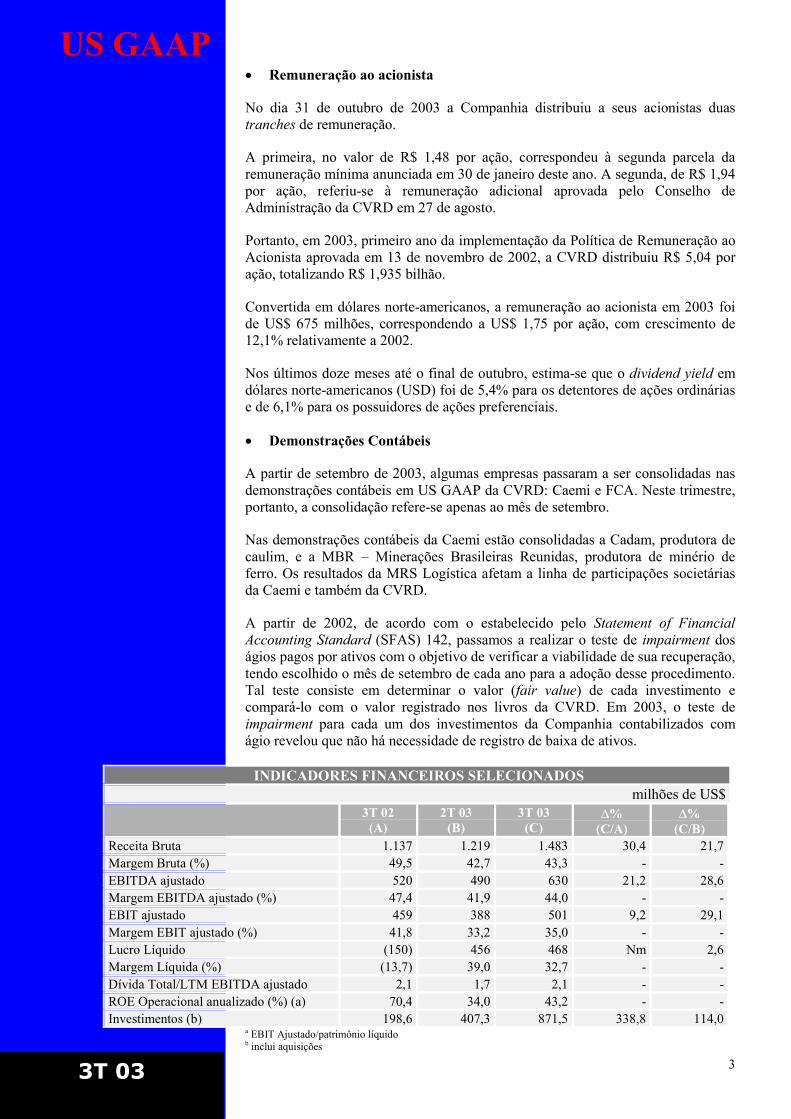

INDICADORES FINANCEIROS SELECIONADOSmilhões de US$

3T 02(A)

2T 03(B)

3T 03(C)

�%(C/A)

�%(C/B)

Receita Bruta 1.137 1.219 1.483 30,4 21,7Margem Bruta (%) 49,5 42,7 43,3 - -EBITDA ajustado 520 490 630 21,2 28,6Margem EBITDA ajustado (%) 47,4 41,9 44,0 - -EBIT ajustado 459 388 501 9,2 29,1Margem EBIT ajustado (%) 41,8 33,2 35,0 - -Lucro Líquido (150) 456 468 Nm 2,6Margem Líquida (%) (13,7) 39,0 32,7 - -Dívida Total/LTM EBITDA ajustado 2,1 1,7 2,1 - -ROE Operacional anualizado (%) (a) 70,4 34,0 43,2 - -Investimentos (b) 198,6 407,3 871,5 338,8 114,0

a EBIT Ajustado/patrimônio líquidob inclui aquisições

43T 03

US GAAP EVENTOS RELEVANTES

Durante os meses recentes, foram concluídas várias iniciativas cujos objetivosprincipais foram a aderência ao foco estratégico da Companhia e a ampliação detransparência.

Aquisições

Em 2 de setembro, a Companhia completou a aquisição de 50% das açõesordinárias e de 40% das ações preferenciais da Caemi Mineração e Metalurgia S.A.(Caemi) por US$ 426,4 milhões, passando a deter 60,2% do capital total e atotalidade das ações ordinárias dessa empresa.

Reestruturação dos ativos de logística

Com autorização da Agência Nacional de Transportes Terrestres (ANTT), foilevado a efeito aumento de capital da Ferrovia Centro Atlântica (FCA). A CVRDsubscreveu totalmente o aumento de capital no valor de R$ 1,003 bilhão, sendo R$798,3 milhões mediante conversão de adiantamentos para futuros aumentos decapital já efetuados anteriormente, e os R$ 204,9 milhões restantes em quatroparcelas em dinheiro. A última destas, no valor de R$ 61,5 milhões, seráintegralizada em dezembro de 2003. Em conseqüência, a CVRD passou a deter ocontrole acionário dessa ferrovia, com 99,99% de suas ações ordinárias e 99,99%do capital total, o que permite a plena integração à estratégia de logística daCompanhia e a viabilização de investimentos que proporcionarão aumento emelhoria da oferta de transporte de carga geral para os clientes.

Em 7 de novembro, também com autorização da ANTT, foram realizadastransações que viabilizaram o desinvestimento das participações da CVRD naCompanhia Ferroviária do Nordeste (CFN) e Sepetiba Tecon S.A.

Simplificação da estrutura operacional

A CVRD incorporou a Ferteco Mineração S.A., assumindo a administração dasminas de minério de ferro de Córrego do Feijão e Fábrica e da planta depelotização de Fábrica, localizadas no Quadrilátero Ferrífero, estado de MinasGerais. Tal evento não altera as demonstrações contábeis em US GAAP.

A CVRD incorporou também a Celmar S.A., cujos ativos foram aportados na FerroGusa Carajás S.A., joint venture formada com a Nucor Corporation para aprodução de ferro gusa no norte do Brasil, processando-se portanto sua extinção.

A partir de janeiro de 2004, as operações de manganês e ferro-ligas da CVRDpassam a ser conduzidas através de quatro subsidiárias integrais: Rio DoceManganês, nova denominação da Sibra Eletrosiderúrgica Brasileira S.A. - Sibraapós 15 de outubro de 2003, Urucum Mineração S.A. (Urucum Mineração), RioDoce Manganese Norway (RDMN) e Rio Doce Manganèse Europe (RDME).

Desinvestimentos

A CVRD concretizou em 15 de agosto a venda dos ativos da mina de ouro deFazenda Brasileiro. O resultado dessa transação, no valor de US$ 21 milhões, foicontabilizado neste trimestre no ítem “outras receitas/despesas operacionais”.

53T 03

US GAAPEm 24 de outubro, a Companhia vendeu por R$ 240 milhões sua participação de11,1% no capital da Fertilizantes Fosfatados S.A. – Fosfértil. O resultado contábildessa operação, no valor de R$ 115 milhões, será apropriado no 4T03.

PERSPECTIVAS DO NEGÓCIO

A produção mundial de aço bruto, de acordo com dados do International Iron andSteel Institute (IISI), cresceu 7,1% nos primeiros nove meses de 2003relativamente ao mesmo período do ano passado, registrando portantodesaceleração frente ao primeiro semestre, quando se expandiu em 8,2%. Isto sedeve a cortes de produção durante o 3T03 na União Européia, especialmente naAlemanha, França e Espanha, e nos EUA, reagindo ao desempenhomacroeconômico medíocre no primeiro semestre do ano.

O motor da expansão na produção mundial de aço bruto, que, de acordo comnossas estimativas, deverá atingir neste ano 960 milhões de toneladas contra 903milhões em 2002, é a China, cuja produção siderúrgica aumentou 21,6% no ano atéo mês de setembro. Nos últimos 60 meses até setembro de 2003, a produção de açoda China cresceu à taxa média anual de 15%, enquanto que no restante do mundo aexpansão da produção siderúrgica se processava ao ritmo anual de 2,6%.

De forma compatível com o atual estágio de seu desenvolvimento econômico, oconsumo de aço na China está crescendo ainda mais rapidamente e a CRU prevêque suas importações excedam 40 milhões de toneladas em 2003 ante 29 milhõesno ano passado. O incremento das compras externas chinesas de aço se refletepositivamente na produção de alguns países asiáticos, em particular no Japão, cujaindústria siderúrgica cresce neste ano à taxa de 3,5%.

O cenário mais conservador do IISI para o médio prazo indica consumo de aço daChina de 330 milhões de toneladas em 2007, com crescimento médio anual de9,3% entre 2002 e 2007 contra 15,3% entre 1997 e 2002. De acordo com a mesmafonte, o consumo mundial crescerá até 2007 à taxa média anual de 3,6%, a mesmaregistrada no período 1997/2002.

A forte demanda chinesa gera impacto positivo sobre os preços do aço, com o CRUSteel Price Index (CRUspi) continuando o ciclo de alta retomado desde o mês dejunho. Entre dezembro de 2001 e outubro de 2003, o CRUspi se elevou em 45,4%.

Outra implicação importante é o substancial aumento da demanda por minério deferro, com as importações chinesas durante o período janeiro/setembro de 2003chegando a 110 milhões de toneladas, quase o mesmo volume de todo o anopassado, de 111,7 milhões de toneladas. Comparadas com as do mesmo período de2002, as importações chinesas de minério de ferro acusam crescimento de 33,1%.

Estima-se que as importações chinesas de minério de ferro registrem incremento deaproximadamente 35 milhões de toneladas em 2003, com as importações totais daÁsia aumentando em 40 milhões de toneladas.

O Japão importou 98,8 milhões de toneladas de minério de ferro nos primeirosnove meses de 2003, volume superior em 3,2% ao efetuado no mesmo período doano passado.

É provável que a economia mundial tenha registrado no 3T03 a mais elevada taxade crescimento desde o estouro da bolha de preços de ações nos EUA no 1T00. OsEUA, cujo PIB se expandiu à taxa anualizada de 7,2% no 3T03,extraordinariamente elevada para uma economia desenvolvida, e Ásia, onde o PIBda China cresceu a 9,1% ao ano no 3T03, lideraram a aceleração do crescimentoglobal.

63T 03

US GAAPAo mesmo tempo, indicadores antecedentes do comportamento da atividadeeconômica sinalizam o início de uma recuperação sincronizada da economiaglobal. De fato, sinais de maior vigor futuro têm sido identificados não só nos EUAmas também no Japão, Sudeste da Ásia, América Latina e até mesmo na UniãoEuropéia, cujo crescimento do PIB este ano deve ser muito modesto, inferior a 1%.Após quase três anos de crescimento abaixo da tendência de longo prazo, de 3,6%ao ano, a economia global deverá retomar seu ritmo de expansão normal.

A mudança no ciclo econômico global vem adicionar mais consistência aocrescimento da demanda por minérios e metais, cuja evolução, embora favorável,vinha dependendo quase que exclusivamente da extraordinária expansão da China.Os preços de metais, já influenciados pela fraqueza do dólar norte-americano,reagiram positivamente à mudança de expectativas sobre o crescimento do PIBmundial. O preço do cobre, por exemplo, passou a flutuar em torno de US$ 0,90por libra, alcançando no final de outubro o maior nível desde outubro de 1997,enquanto que as cotações do alumínio primário, aproximando-se de US$ 1.500 portonelada, mesmo diante de estoques ainda relativamente elevados, são as maioresdesde maio de 2001.

A combinação do dramático crescimento da demanda chinesa, agora alavancadopelas perspectivas de recuperação sincronizada da economia mundial, com aslimitações no crescimento da oferta de minérios e metais nos últimos anos - aindústria reagiu à crise financeira do Sudeste Asiático de 1997 reduzindoinvestimentos na ampliação de capacidade produtiva - criou desequilíbrios nosmercados de alguns produtos, que, apesar dos projetos ora em desenvolvimento,deverão persistir pelo menos ao longo dos próximos dois anos.

A CVRD estima que as importações transoceânicas de minério de ferro somem 545milhões de toneladas em 2004 contra 515 milhões neste ano, com mais de 80% doaumento devido à expansão das compras externas da China. Com a entrada emoperação do aumento de capacidade de produção de Carajás para 70 milhões detoneladas anuais antecipada para 2004, a ampliação do Terminal Marítimo dePonta da Madeira para 74 milhões de toneladas anuais e um pequeno acréscimo decapacidade do Sistema Sul (3 milhões de toneladas anuais), a Companhia deverá sebeneficiar mais intensamente da evolução da demanda.

A dinâmica da elasticidade preço deverá corrigir gradualmente a excessivaelevação de preços de fretes marítimos, derivada principalmente do considerávelaumento do comércio transoceânico de minério de ferro - avaliado emaproximadamente 65 milhões de toneladas em 2002/2003, com a China dobrandosuas importações médias mensais de 6 milhões de toneladas em 2001 para 12 em2003 - não acompanhado por um fluxo adequado de investimentos na construçãode navios do tipo capesize.

A ampliação de capacidade de portos no Brasil, Austrália e China, ao reduzir otempo de espera de navios, deverá contribuir a curto prazo para um aumentoefetivo da oferta de transporte marítimo. Adicionalmente, de acordo com aClarkson Research Studies, em 2004 os estaleiros navais colocarão no mercado 5,6milhões de toneladas deadweight, correspondentes a 35 navios capesize,representando aumento de aproximadamente 6% na frota mundial, o que tambémconcorrerá para suavizar o atual desequilíbrio entre demanda e oferta por transportemarítimo transoceânico. A reação da oferta de navios será mais significativa em2006 e 2007, tendo em vista evidentemente o tempo decorrido entre as encomendase entregas.

Não obstante a expressiva alta dos preços dos fretes no mercado spot, comalargamento do spread entre Brasil/Ásia – Australia/Ásia, e a prováveldesaceleração do crescimento do PIB da China para taxas próximas a 7% nospróximos trimestres, a demanda por minério de ferro da CVRD deverá continuar

73T 03

US GAAPbastante robusta. Isto se deve aos planos de expansão da indústria do aço – aChinese Iron and Steel Association estimou recentemente crescimento de 120milhões de toneladas na capacidade de produção entre o final de 2003 e de 2005 –e à posição da Companhia como fornecedor de minério com elevado teor de ferro ebaixos níveis de impurezas, fatores importantes para o aumento de produtividade emelhoria de qualidade dos produtos siderúrgicos. Adicionalmente, os contratos delongo prazo entre a Companhia e seus clientes chineses lhe permitem contribuirefetivamente para a otimização da cadeia de valor do aço.

No caso da alumina, os preços para as transações spot têm se mantido em redor deUS$ 300 por tonelada FOB, aproximadamente 20% do preço vigente na LME,refletindo a forte pressão de demanda da China. Nos nove primeiros meses do ano,as importações chinesas foram de 4,24 milhões de toneladas, apresentandocrescimento de 32,3% em relação ao mesmo período de 2002.

Nossa expectativa é de que o mercado permaneça em déficit durante 2004 e 2005,o que determinará a manutenção dos preços em níveis elevados por muitos meses,diferentemente do que aconteceu em 1995 e 1999/2000, quando as altas dascotações da alumina foram rapidamente revertidas.

O nível de preços no mercado spot está influenciando os preços para contratos decurto e longo prazo. Isto beneficia a Alunorte, controlada pela CVRD, que fechacontratos para a absorção da capacidade adicional de produção de 1,8 milhão detoneladas anuais, decorrente do projeto de construção dos módulos 4 e 5, cujaentrada em operação é prevista para 2006.

A elevação recente do preço do alumínio primário na LME tem impacto positivosobre as receitas de alumina da CVRD, cujos contratos são indexados às cotaçõesdo metal. Este cenário beneficia as vendas da Albras, cuja produção em 2003, emfunção de desengargalamentos, chegará a 430.000 toneladas e em 2004, a 450.000toneladas. Entretanto, em que pese a recuperação da economia global, estima-seque em 2004 o mercado de alumínio permaneça com excesso de oferta em relaçãoao consumo mundial, o que concorre para limitar a tendência recente de aumentode preços.

Os estoques de cobre têm diminuído face à lenta expansão da oferta deconcentrados e ao forte aumento de consumo da China, estimando-se que omercado permaneça em déficit no próximo ano diante do crescimento esperado dademanda. Apesar do aumento do preço do metal estimular a expansão da oferta deconcentrado, pelo retorno à operação de capacidade mantida em ociosidade, não seantecipa a formação de pressões baixistas sobre a cotação deste produto dada apersistência de excesso de demanda. Este cenário é, portanto, positivo, para odesempenho das vendas do Sossego, que estará produzindo a plena capacidade emmeados de 2004, a um ritmo de 470.000 toneladas anuais de concentrado.

VOLUME DE VENDAS E RECEITAS

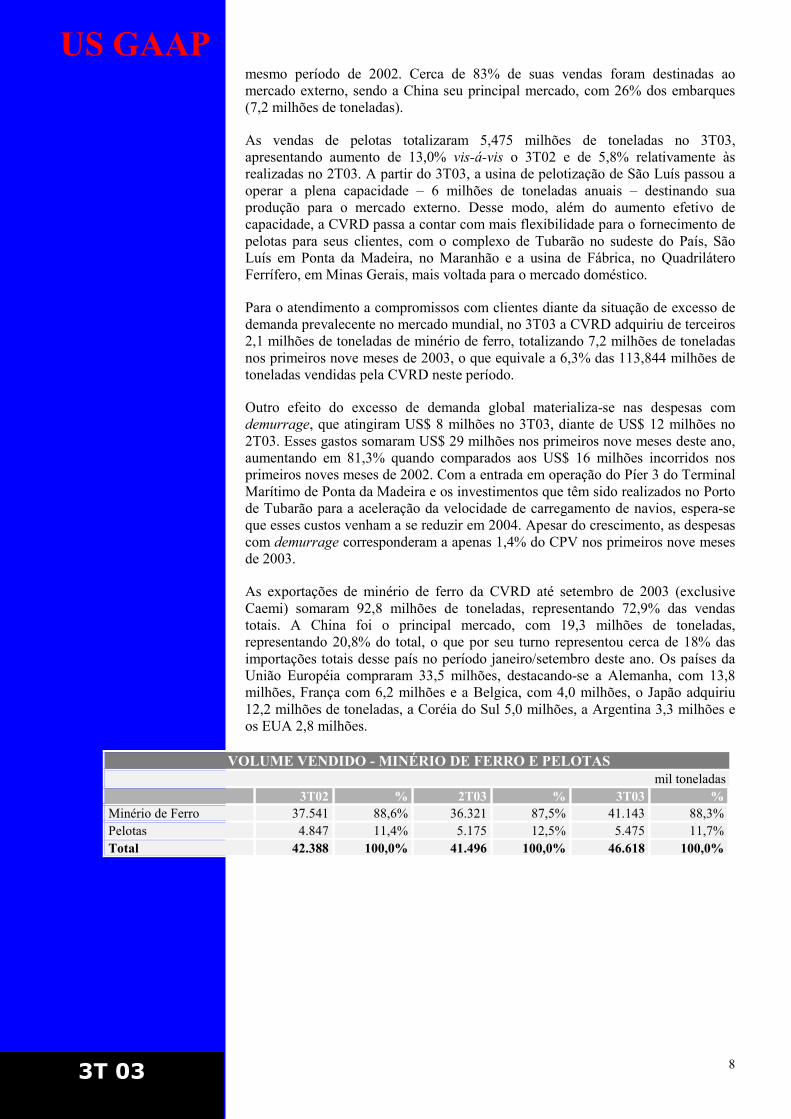

Os embarques de minério de ferro e pelotas no 3T03 foram de 46,618 milhões detoneladas diante de 42,388 milhões no 3T02, e de 41,496 milhões no 2T03implicando em crescimento de, respectivamente, 10,0% e 12,3%. A consolidaçãoda Caemi adicionou 3,410 milhões de toneladas de minério de ferro às estatísticasde embarques do 3T03.

Nos primeiros nove meses deste ano, os embarques de minério de ferro e pelotas daCVRD atingiram 130,633 milhões de toneladas, superando em 10,440 milhões osefetuados no mesmo período de 2002.

Os embarques da Caemi, realizados por sua controlada MBR, nos nove primeirosmeses de 2003, chegaram a 27,550 milhões de toneladas contra 24,289 milhões no

83T 03

US GAAPmesmo período de 2002. Cerca de 83% de suas vendas foram destinadas aomercado externo, sendo a China seu principal mercado, com 26% dos embarques(7,2 milhões de toneladas).

As vendas de pelotas totalizaram 5,475 milhões de toneladas no 3T03,apresentando aumento de 13,0% vis-á-vis o 3T02 e de 5,8% relativamente àsrealizadas no 2T03. A partir do 3T03, a usina de pelotização de São Luís passou aoperar a plena capacidade – 6 milhões de toneladas anuais – destinando suaprodução para o mercado externo. Desse modo, além do aumento efetivo decapacidade, a CVRD passa a contar com mais flexibilidade para o fornecimento depelotas para seus clientes, com o complexo de Tubarão no sudeste do País, SãoLuís em Ponta da Madeira, no Maranhão e a usina de Fábrica, no QuadriláteroFerrífero, em Minas Gerais, mais voltada para o mercado doméstico.

Para o atendimento a compromissos com clientes diante da situação de excesso dedemanda prevalecente no mercado mundial, no 3T03 a CVRD adquiriu de terceiros2,1 milhões de toneladas de minério de ferro, totalizando 7,2 milhões de toneladasnos primeiros nove meses de 2003, o que equivale a 6,3% das 113,844 milhões detoneladas vendidas pela CVRD neste período.

Outro efeito do excesso de demanda global materializa-se nas despesas comdemurrage, que atingiram US$ 8 milhões no 3T03, diante de US$ 12 milhões no2T03. Esses gastos somaram US$ 29 milhões nos primeiros nove meses deste ano,aumentando em 81,3% quando comparados aos US$ 16 milhões incorridos nosprimeiros noves meses de 2002. Com a entrada em operação do Píer 3 do TerminalMarítimo de Ponta da Madeira e os investimentos que têm sido realizados no Portode Tubarão para a aceleração da velocidade de carregamento de navios, espera-seque esses custos venham a se reduzir em 2004. Apesar do crescimento, as despesascom demurrage corresponderam a apenas 1,4% do CPV nos primeiros nove mesesde 2003.

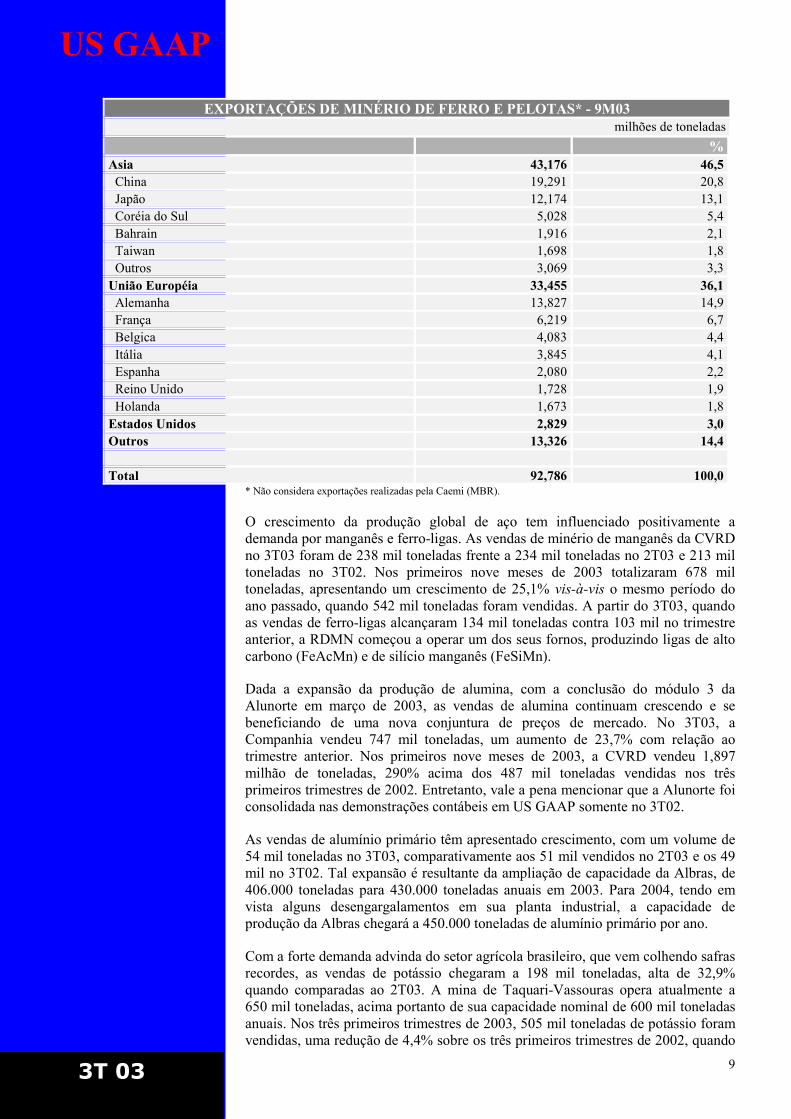

As exportações de minério de ferro da CVRD até setembro de 2003 (exclusiveCaemi) somaram 92,8 milhões de toneladas, representando 72,9% das vendastotais. A China foi o principal mercado, com 19,3 milhões de toneladas,representando 20,8% do total, o que por seu turno representou cerca de 18% dasimportações totais desse país no período janeiro/setembro deste ano. Os países daUnião Européia compraram 33,5 milhões, destacando-se a Alemanha, com 13,8milhões, França com 6,2 milhões e a Belgica, com 4,0 milhões, o Japão adquiriu12,2 milhões de toneladas, a Coréia do Sul 5,0 milhões, a Argentina 3,3 milhões eos EUA 2,8 milhões.

VOLUME VENDIDO - MINÉRIO DE FERRO E PELOTASmil toneladas

3T02 % 2T03 % 3T03 %Minério de Ferro 37.541 88,6% 36.321 87,5% 41.143 88,3%Pelotas 4.847 11,4% 5.175 12,5% 5.475 11,7%Total 42.388 100,0% 41.496 100,0% 46.618 100,0%

93T 03

US GAAP

EXPORTAÇÕES DE MINÉRIO DE FERRO E PELOTAS* - 9M03milhões de toneladas

%Asia 43,176 46,5 China 19,291 20,8 Japão 12,174 13,1 Coréia do Sul 5,028 5,4 Bahrain 1,916 2,1 Taiwan 1,698 1,8 Outros 3,069 3,3União Européia 33,455 36,1 Alemanha 13,827 14,9 França 6,219 6,7 Belgica 4,083 4,4 Itália 3,845 4,1 Espanha 2,080 2,2 Reino Unido 1,728 1,9 Holanda 1,673 1,8Estados Unidos 2,829 3,0Outros 13,326 14,4

Total 92,786 100,0* Não considera exportações realizadas pela Caemi (MBR).

O crescimento da produção global de aço tem influenciado positivamente ademanda por manganês e ferro-ligas. As vendas de minério de manganês da CVRDno 3T03 foram de 238 mil toneladas frente a 234 mil toneladas no 2T03 e 213 miltoneladas no 3T02. Nos primeiros nove meses de 2003 totalizaram 678 miltoneladas, apresentando um crescimento de 25,1% vis-à-vis o mesmo período doano passado, quando 542 mil toneladas foram vendidas. A partir do 3T03, quandoas vendas de ferro-ligas alcançaram 134 mil toneladas contra 103 mil no trimestreanterior, a RDMN começou a operar um dos seus fornos, produzindo ligas de altocarbono (FeAcMn) e de silício manganês (FeSiMn).

Dada a expansão da produção de alumina, com a conclusão do módulo 3 daAlunorte em março de 2003, as vendas de alumina continuam crescendo e sebeneficiando de uma nova conjuntura de preços de mercado. No 3T03, aCompanhia vendeu 747 mil toneladas, um aumento de 23,7% com relação aotrimestre anterior. Nos primeiros nove meses de 2003, a CVRD vendeu 1,897milhão de toneladas, 290% acima dos 487 mil toneladas vendidas nos trêsprimeiros trimestres de 2002. Entretanto, vale a pena mencionar que a Alunorte foiconsolidada nas demonstrações contábeis em US GAAP somente no 3T02.

As vendas de alumínio primário têm apresentado crescimento, com um volume de54 mil toneladas no 3T03, comparativamente aos 51 mil vendidos no 2T03 e os 49mil no 3T02. Tal expansão é resultante da ampliação de capacidade da Albras, de406.000 toneladas para 430.000 toneladas anuais em 2003. Para 2004, tendo emvista alguns desengargalamentos em sua planta industrial, a capacidade deprodução da Albras chegará a 450.000 toneladas de alumínio primário por ano.

Com a forte demanda advinda do setor agrícola brasileiro, que vem colhendo safrasrecordes, as vendas de potássio chegaram a 198 mil toneladas, alta de 32,9%quando comparadas ao 2T03. A mina de Taquari-Vassouras opera atualmente a650 mil toneladas, acima portanto de sua capacidade nominal de 600 mil toneladasanuais. Nos três primeiros trimestres de 2003, 505 mil toneladas de potássio foramvendidas, uma redução de 4,4% sobre os três primeiros trimestres de 2002, quando

103T 03

US GAAPforam embarcadas 528 mil toneladas. Esta redução se deve à venda de estoques em2002. Com o aumento da capacidade da mina de Taquari-Vassouras de 600 milpara 850 mil toneladas anuais, que deverá ser concluído em meados de 2005, aCompanhia procura atender à forte demanda do mercado doméstico e se beneficiardo bom potencial de crescimento deste negócio.

As vendas de ouro declinaram para 14,2 mil onças no 3T03, muito abaixo dovolume de 63,5 mil onças vendidas no 3T02. Essa redução, já esperada, se deve àexaustão da mina de Igarapé Bahia e à venda da mina de Fazenda Brasileiro. Comesses eventos, a Companhia venderá ouro apenas como subproduto da produção decobre. Parte do orçamento de exploração mineral está sendo investido na busca denovas jazidas de ouro, objetivando a retomada no futuro da produção desse metalprecioso.

As vendas de caulim atingiram 182 mil toneladas ante 84 mil no 2T03, umcrescimento de 116,7%. A consolidação da Caemi, e da sua subsidiária produtorade caulim, a Cadam, adicionou 68 mil toneladas às vendas do 3T03. Excluindo-se oefeito da Cadam, as vendas de caulim foram de 114 mil, um recorde trimestral,com incremento de 35,7% com relação ao 2T03. Nos primeiros nove meses de2003, as vendas desse mineral industrial alcançaram 374 mil toneladas, 59,2%superiores às 235 mil toneladas vendidas no mesmo período do ano passado. Ovolume de vendas no ano de 2003, desconsiderando-se o efeito Cadam, deveultrapassar 400 mil toneladas, demonstrando o acerto na mudança na política demarketing implementada em 2003 para o aproveitamento da capacidade instaladada PPSA.

VOLUME VENDIDO – MINÉRIOS E METAISmil toneladas

3T02 2T03 3T03Ouro (onças) 63.531 19.773 14.211Manganês 213 234 238Ferro-ligas 176 103 134Alumina 348 604 747Alumínio 49 51 54Bauxita 398 262 520Potássio 223 149 198Caulim 89 84 182

O volume de carga geral transportado também representou recorde – 7,371 bilhõesde tku, com crescimento de 10,9% em relação ao 3T02 e de 6,8% quandocomparado ao 2T03. Nos nove primeiros meses de 2003, EFVM, EFC e FCAtransportaram 19,893 bilhões de tku de carga geral, contra 18,672 bilhões nomesmo período do ano passado, o que correspondeu a aumento de 6,5%.

A integração dos ativos da CVRD, a definição de uma política comercial, olançamento de novos serviços e a realização de investimentos em locomotivas evagões estão viabilizando o crescimento dos serviços de logística da Companhia ataxas muito superiores à expansão do PIB brasileiro.

A movimentação de carga geral para clientes nos portos e terminais marítimos daCVRD atingiu 6,772 milhões de toneladas, com aumento de 16,0% em relação ao3T02 e com um pequeno decréscimo de 1,7% em relação ao 2T03.

113T 03

US GAAP

VOLUME VENDIDO – SERVIÇOS DE LOGÍSTICAmil toneladas

3T02 2T03 3T03 Ferrovias (milhões de tku) 6.647 6.900 7.371 Portos 5.835 6.889 6.772

A receita operacional bruta da Companhia alcançou US$ 1,483 bilhão no 3T03,30,4% maior que a do 3T02 e 21,7% maior que a do 2T03. Comparando-se areceita obtida no 3T03 com a do 3T02, de US$ 1,137 bilhão, observa-se que doaumento verificado de US$ 346 milhões, US$ 201 milhões são explicados pelaelevação de preços – minério de ferro, pelotas, ferro-ligas, potássio, alumínio,alumina e serviços de logística - e US$ 145 milhões pelo crescimento do volume devendas.

A receita obtida com as vendas de minério de ferro, de US$ 701 milhões,representou 47,3% do total, tendo crescido 32,3% em comparação ao 3T02, e18,2% frente ao 2T03. O preço médio dos embarques de minério de ferro foi deUS$ 17,13 por tonelada, maior 5,4% do que o 2T03 e 20,8% do que o 3T02. Avenda de pelotas gerou receita de US$ 205 milhões no 3T03 - 13,8% da receitatotal - apresentando aumento de 18,5% em relação ao 3T02 e de 30,6% ante o2T03. O preço médio das pelotas alcançou US$ 36,64 por tonelada no 3T03 anteUS$ 30,84 no 2T03.

Em conseqüência do impacto retroativo do aumento de preços negociado em maiodeste ano com os clientes, US$ 58 milhões referentes a ajustes sobre embarquesrealizados no primeiro semestre foram contabilizados nas receitas de vendas deminério de ferro e pelotas do 3T03. Para o 4T03, restam ainda US$ 2 milhões aserem apropriados. Tais ajustes não incluem vendas efetuadas pela MBR.

A receita de prestação de serviços de operação das cinco usinas de pelotização dasjoint ventures de Tubarão foi de US$ 12 milhões contra US$ 10 milhões no 3T02 eUS$ 11 milhões no 2T03.

A receita com as vendas de minério de manganês e ferro-ligas chegou a US$ 78milhões no 3T03, mantendo-se praticamente igual à do 2T03, de US$ 79 milhões.A receita acumulada em 2003 até setembro foi de US$ 227 milhões contra US$199 milhões no mesmo período do ano anterior.

A receita com embarques de alumina somou US$ 149 milhões, contra US$ 104milhões no 2T03 e US$ 64 milhões no 3T02. Além do aumento de volumeviabilizado pela expansão da Alunorte, o crescimento da receita reflete também aelevação do preço médio dos embarques, de US$ 199,16 por tonelada no 3T03,contra US$ 178,20 no 3T02. Com a recuperação dos preços do alumínio – ospreços dos contratos da alumina são vinculados ao preço do metal na LME – e aprópria renovação de contratos da alumina, num cenário de preços bem maiselevado do que em 2002 e com tendência a se estabilizar no atual patamar, espera-se o crescimento das receitas e rentabilidade.

A receita com vendas de alumínio primário foi de US$ 81 milhões, ante US$ 78milhões no 2T03 e US$ 73 milhões no 3T02. Nesse caso também o aumento dareceita resulta não só do incremento dos volumes, mas também da alta do preçomédio, US$ 1.407,85 por tonelada no 3T03 vis-à-vis US$ 1.369,55 no 2T03 e US$1.375,02 no 3T02.

123T 03

US GAAPOs serviços de logística geraram receita bruta de US$ 159 milhões, correspondendoa 10,7% da receita bruta total do 3T03.

O transporte ferroviário de carga geral, com US$ 101 milhões, registrou aumentode receita de 53,0% em relação a do 3T02, de US$ 66 milhões, e de 27,9% ante ado 2T03, de US$ 79 milhões. Os principais responsáveis por este aumento foramos serviços prestados para a indústria siderúrgica, perfazendo 38,0% do total, aagro-indústria, com 31,9% da receita (com destaque para soja, açúcar e álcool), etransporte intermodal, com 3,1%. Apesar da pequena participação na receita, otransporte intermodal, que envolve basicamente o transporte de produtos defábricas para grandes centros de distribuição, vem acusando elevadíssimas taxas decrescimento, tendo quadruplicado praticamente entre o 3T02 e o 3T03. Outrosegmento importante tem sido o transporte de materiais de construção e produtosflorestais.

Os serviços portuários geraram receita de US$ 40 milhões no 3T03 contra US$ 38milhões no 2T03 e US$ 36 milhões no 3T02. As operações com transportemarítimo produziram receita de US$ 18 milhões no 3T03, sendo que US$ 10milhões foram originados pelo transporte de conteineres, cujo volume atingiu16.765 TEUs. Como parte de seus serviços de logística, a CVRD opera uma frotade cinco navios que fazem transporte de conteineres entre vários portos na costabrasileira até Buenos Aires.

A receita com vendas de ouro passou de US$ 21 milhões no 3T02 para US$ 7milhões no 2T03 e US$ 5 milhões no 3T03. O valor das vendas de potássio semanteve estável em relação ao 3T02, com US$ 28 milhões e preço médio de US$140,08 por tonelada contra US$ 117,52 naquele trimestre. Em relação ao 2T03,ocorreu aumento de receita de 33,3%, em função do crescimento do volumevendido.

As vendas para o mercado externo foram responsáveis por 68% da receita brutatotal obtida pela Companhia nos primeiros nove meses de 2003, de US$ 3,855bilhões. A Europa, com 30%, e a Ásia, com 23%, foram os mercados maisimportantes. A China, graças à forte expansão das compras de minério de ferro,tornou-se individualmente, depois do Brasil, o maior mercado para a CVRD, comUS$ 390 milhões, cerca do 10% de total.

RECEITA BRUTA POR PRODUTOmilhões de US$

3T02 % 2T03 % 3T03 %Minério de Ferro 530 46,6 593 48,6 701 47,3Serviços de operação de usinas de pelotização 10 0,9 11 0,9 12 0,8Pelotas 173 15,2 157 12,9 205 13,8Ouro 21 1,8 7 0,6 5 0,3Serviços de logística 118 10,4 138 11,3 159 10,7Alumínio, alumina e bauxita 146 12,8 188 15,4 243 16,4Manganês e ferro-ligas 79 6,9 79 6,5 78 5,3Potássio 27 2,4 21 1,7 28 1,9Caulim 13 1,1 14 1,1 25 1,7Outros 20 1,8 11 0,9 27 1,8Total 1.137 100,0 1.219 100,0 1.483 100,0

133T 03

US GAAPRECEITA BRUTA POR DESTINO

milhões de US$3T02 % 2T03 % 3T03 %

Mercado doméstico 381 33,5 405 33,2 463 31,2Mercado externo 756 66,5 814 66,8 1.020 68,8 EUA 70 6,2 42 3,4 53 3,6 Europa 393 34,6 375 30,8 415 28,0 Japão 65 5,7 122 10,0 115 7,8 Ásia Emergente 115 10,1 143 11,7 263 17,7 Resto do mundo 113 9,9 132 10,8 174 11,7Total 1.137 100,0 1.219 100,0 1.483 100,0

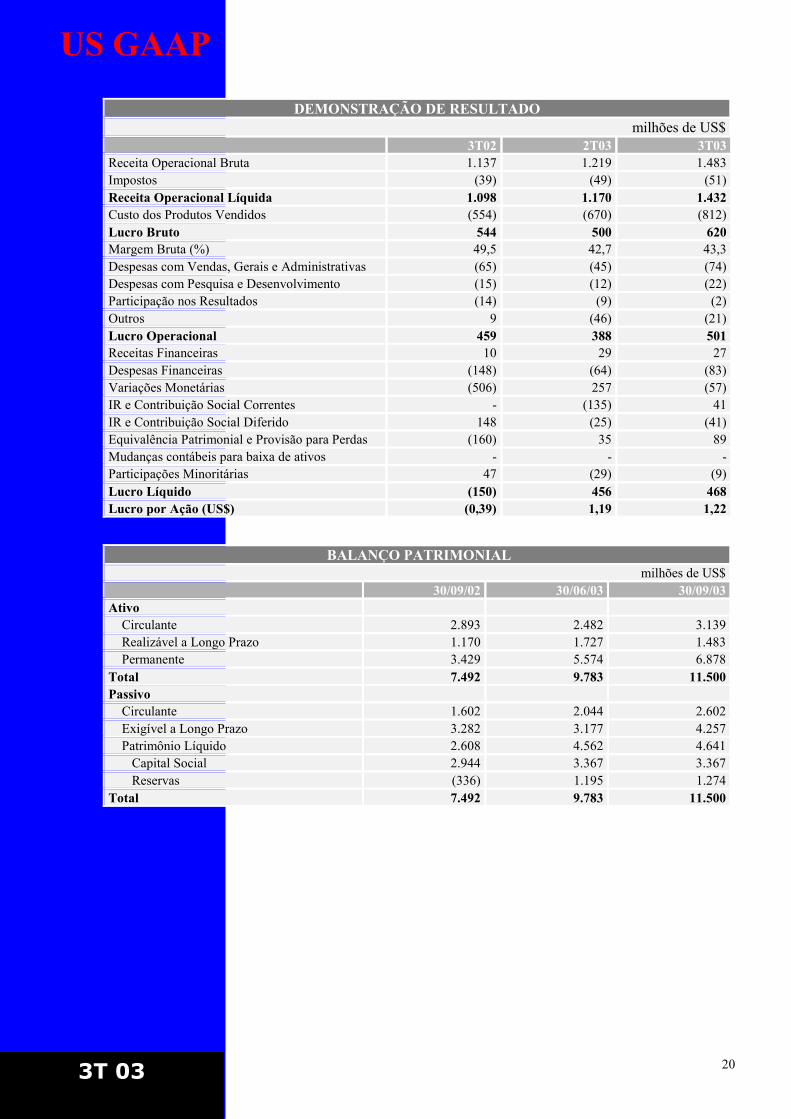

LUCRO LÍQUIDO DE US$ 468 MILHÕES

O lucro líquido do 3T03 foi de US$ 468 milhões, o que contrasta com o prejuízo deUS$ 150 milhões realizado no 3T02. Nos primeiros nove meses do ano, aCompanhia obteve lucro de US$ 1,278 bilhão, bastante superior aos US$ 111milhões atingidos no mesmo período de 2002.

O crescimento da receita líquida em US$ 334 milhões e a melhora de US$ 249milhões no resultado de participações societárias influenciaram de maneiraimportante o melhor desempenho da Companhia no 3T03 vis-à-vis o 3T02.

Na área de minério de ferro e pelotas, o resultado de participações societáriasregistrou aumento de US$ 144 milhões no 3T03. A Samarco teve excelentedesempenho no 3T03, com um volume de vendas de 3,928 milhões de toneladas deminério de ferro (569 mil) e pelotas (3,359 milhões), e lucro líquido de US$ 33milhões. Suas vendas cresceram 15% nos primeiros nove meses de 2003 emrelação ao mesmo período do ano passado, sendo que 35% dos embarques sãodestinados à China, de cujo mercado a Samarco é o maior fornecedor de pelotas.

No 3T02, havia sido realizada na Caemi provisão no valor de US$ 88 milhões, emfunção da reestruturação de sua coligada Quebec Cartier Mining Company (QCM).Além disso, outras empresas como a Samarco e a Kobrasco, tiveram seusresultados negativamente influenciados pela desvalorização do real em relação aoUSD naquele trimestre.

A área de alumínio aumentou sua contribuição para o lucro da CVRD em US$ 58milhões. Além dos efeitos negativos da volatilidade cambial no 3T02 terem sidoeliminados, o desempenho operacional das empresas melhorou significativamente,com crescimento de vendas e alta de preços. A MRN embarcou 4,049 milhões detoneladas de bauxita no 3T03 contra 2,554 milhões no 3T02, a um preço médio deUS$ 19,21 por tonelada vis-à-vis US$ 18,46, e a Albras vendeu 111 mil toneladasante 104 mil toneladas no 3T02, com alta de preços de 6%. A MRN concorreu notrimestre com US$ 11 milhões, a Albras com US$ 14 milhões e a Valesul com US$2 milhões.

Como conseqüência da boa performance do setor siderúrgico, com aumento deprodução, vendas e preços, o resultado de participações societárias das coligadasmelhorou, passando de US$ 15 milhões no 3T02 para US$ 26 milhões no 3T03. AUsiminas contribuiu com US$ 14 milhões e a CST com US$ 14 milhões, enquantoque a CSI afetou negativamente o lucro da CVRD em US$ 2 milhões, emconseqüência de queda de preços e redução de produção.

143T 03

US GAAP RESULTADO DE PARTICIPAÇÕES SOCIETÁRIAS

milhões de US$3T02 2T03 3T03

Siderurgia 15 16 26Aluminio e bauxita (31) 47 27Logísitca (38) (72) (1)Pelotas (18) 35 26Minério de Ferro (94) 10 6Outros 6 (1) 5Total (160) 35 89

O resultado financeiro teve melhora de US$ 82 milhões, principalmente porque no3T02 foram apuradas perdas com operações de hedge de juros com derivativos.

Além desses fatores, no 3T02 o principal determinante do resultado negativo haviasido o efeito da apreciação do USD em relação ao real sobre o passivo líquido emmoeda estrangeira da CVRD, de US$ 506 milhões, o que no 3T03 ficou limitado aUS$ 57 milhões.

O aumento de US$ 258 milhões do custo de produtos vendidos (CPV) no 3T03, deUS$ 812 milhões, em comparação com o 3T02, US$ 554 milhões, pode serexplicado basicamente por: (i) consolidação de resultados de outras empresas naCVRD em setembro de 2003, que agregou US$ 55 milhões ao CPV – Caemi US$39 milhões e FCA US$ 16 milhões - e cujo impacto mais importante se deu no ítemserviços contratados, no valor de US$ 28 milhões; (ii) aumento de US$ 76 milhõesdo custo com material, em função de provisões para reparos e do próprio aumentoda produção; (iii) aumento de US$ 55 milhões na aquisição de alumínio, alumina ebauxita, acompanhado por crescimento do volume de vendas e receitas com essesprodutos.

COMPOSIÇÃO DO CPVmilhões de US$

3T02 % 2T03 % 3T03 %Pessoal 69 12,5 63 9,4 74 9,1Material 118 21,3 180 26,9 194 23,9Serviços contratados 100 18,1 103 15,4 150 18,5Aquisição de minério de ferro epelotas

66 11,9 83 12,4 87 10,7

Aquisição de outros produtos 108 19,5 125 18,7 175 21,6Depreciação e exaustão 40 7,2 47 7,0 63 7,8Energia elétrica 28 5,1 28 4,2 38 4,7Outros 25 4,5 41 6,1 31 3,8Total 554 100,0 670 100,0 812 100,0

GERAÇÃO DE CAIXA

Neste trimestre, a Companhia gerou EBITDA ajustado recorde de US$ 630milhões. O valor registrado apresenta crescimento de 21,2% em relação ao 3T02(US$ 520 milhões) e de 28,6% em relação ao 2T03 (US$ 490 milhões). A margemEBITDA ajustada foi de 44,0%, inferior a do 3T02 (47,4%), porém mais elevadado que a do 2T03 (41,9%).

No período compreendido entre janeiro e setembro de 2003, o EBITDA ajustadofoi de US$ 1,562 bilhão, com crescimento de 16,4%, US$ 220 milhões, em relação

153T 03

US GAAPao gerado no mesmo período de 2002. Nos últimos doze meses até setembro de2003, o EBITDA ajustado alcançou US$ 2 bilhões.

O crescimento do EBITDA ajustado em relação ao 3T02

O principal determinante do aumento do EBITDA ajustado do 3T03 relativamenteao 3T02 foi o crescimento da receita operacional líquida em US$ 334 milhões.Outros fatores também concorreram favoravelmente: (i) o crescimento dosdividendos recebidos de coligadas da ordem de US$ 49 milhões, com US$ 66milhões no 3T03 ante US$ 17 milhões no 3T02; (ii) o ganho de US$ 21 milhõesapurado com a venda da mina de ouro de Fazenda Brasileiro, contabilizada na linhade outras despesas/receitas operacionais.

No 3T03, a CVRD recebeu dividendos da CST, no valor de US$ 30 milhões,Samarco, de US$ 14 milhões, Usiminas, de US$ 3 milhões, Fosfértil, de US$ 2milhões, sendo US$ 17 milhões pagos por outras empresas.

De acordo com diretrizes da Securities and Exchange Commission (SEC) sobre adivulgação de medidas “non GAAP”, não deve ser considerado como ítem “nãorecorrente” qualquer evento que possa se repetir dentro dos próximos dois anos ouque tenha ocorrido nos dois anos anteriores. Desse modo, como a CVRD realizouvendas de ativos nos últimos dois anos, por exemplo navios e florestas, tendovendido já no 4T03 participações acionárias - CFN, Sepetiba Tecon e Fosfértil - osUS$ 21 milhões produzidos pela venda de Fazenda Brasileiro não foramdescontados do EBITDA ajustado gerado no 3T03 como ítem “não recorrente”.

A consolidação da Caemi e da FCA teve efeito líquido positivo de US$ 21 milhõesno EBITDA ajustado do 3T03, sendo US$ 27 milhões devido à Caemi e menosUS$ 6 milhões da FCA.

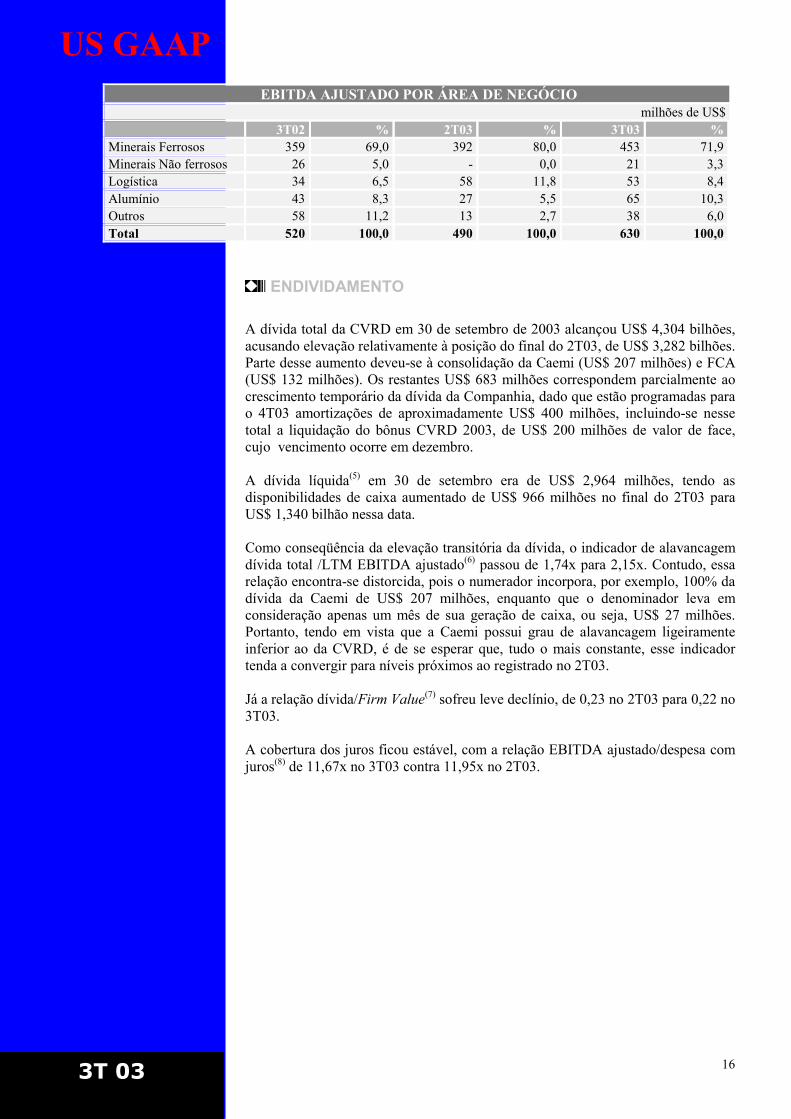

Os negócios de minerais ferrosos contribuíram com US$ 453 milhões para oEBITDA ajustado, tendo reduzido sua participação no EBITDA ajustado daCompanhia de 80,0% no 2T03 para 71,9% no 3T03. Os serviços de logísticageraram US$ 53 milhões, tendo apresentado uma redução na participação noEBITDA ajustado, de 11,8% no 2T03 para 8,4% no 3T03. Os negócios comalumínio, com US$ 65 milhões, tiveram participação de 10,3% no EBITDAajustado, quase o dobro da participação de 5,5% registrada no 2T03.

EBITDA AJUSTADO TRIMESTRALmilhões de US$

3T02 2T03 3T03Receita Operacional Líquida 1.098 1.170 1.432CPV (554) (670) (812)Desp com vendas, gerais e adm (65) (45) (74)Pesquisa e desenvolvimento (15) (12) (22)Outras desp operacionais (5) (55) (23)EBIT Ajustado 459 388 501

Depreciaçao, amort e exaustão 44 54 63Dividendos Recebidos 17 36 66

Ajuste para itens não recorrentes (baixa de ativos) - 12 -

EBITDA Ajustado 520 490 630

163T 03

US GAAP EBITDA AJUSTADO POR ÁREA DE NEGÓCIO

milhões de US$3T02 % 2T03 % 3T03 %

Minerais Ferrosos 359 69,0 392 80,0 453 71,9Minerais Não ferrosos 26 5,0 - 0,0 21 3,3Logística 34 6,5 58 11,8 53 8,4Alumínio 43 8,3 27 5,5 65 10,3Outros 58 11,2 13 2,7 38 6,0Total 520 100,0 490 100,0 630 100,0

ENDIVIDAMENTO

A dívida total da CVRD em 30 de setembro de 2003 alcançou US$ 4,304 bilhões,acusando elevação relativamente à posição do final do 2T03, de US$ 3,282 bilhões.Parte desse aumento deveu-se à consolidação da Caemi (US$ 207 milhões) e FCA(US$ 132 milhões). Os restantes US$ 683 milhões correspondem parcialmente aocrescimento temporário da dívida da Companhia, dado que estão programadas parao 4T03 amortizações de aproximadamente US$ 400 milhões, incluindo-se nessetotal a liquidação do bônus CVRD 2003, de US$ 200 milhões de valor de face,cujo vencimento ocorre em dezembro.

A dívida líquida(5) em 30 de setembro era de US$ 2,964 milhões, tendo asdisponibilidades de caixa aumentado de US$ 966 milhões no final do 2T03 paraUS$ 1,340 bilhão nessa data.

Como conseqüência da elevação transitória da dívida, o indicador de alavancagemdívida total /LTM EBITDA ajustado(6) passou de 1,74x para 2,15x. Contudo, essarelação encontra-se distorcida, pois o numerador incorpora, por exemplo, 100% dadívida da Caemi de US$ 207 milhões, enquanto que o denominador leva emconsideração apenas um mês de sua geração de caixa, ou seja, US$ 27 milhões.Portanto, tendo em vista que a Caemi possui grau de alavancagem ligeiramenteinferior ao da CVRD, é de se esperar que, tudo o mais constante, esse indicadortenda a convergir para níveis próximos ao registrado no 2T03.

Já a relação dívida/Firm Value(7) sofreu leve declínio, de 0,23 no 2T03 para 0,22 no3T03.

A cobertura dos juros ficou estável, com a relação EBITDA ajustado/despesa comjuros(8) de 11,67x no 3T03 contra 11,95x no 2T03.

173T 03

US GAAP DESPESAS FINANCEIRAS

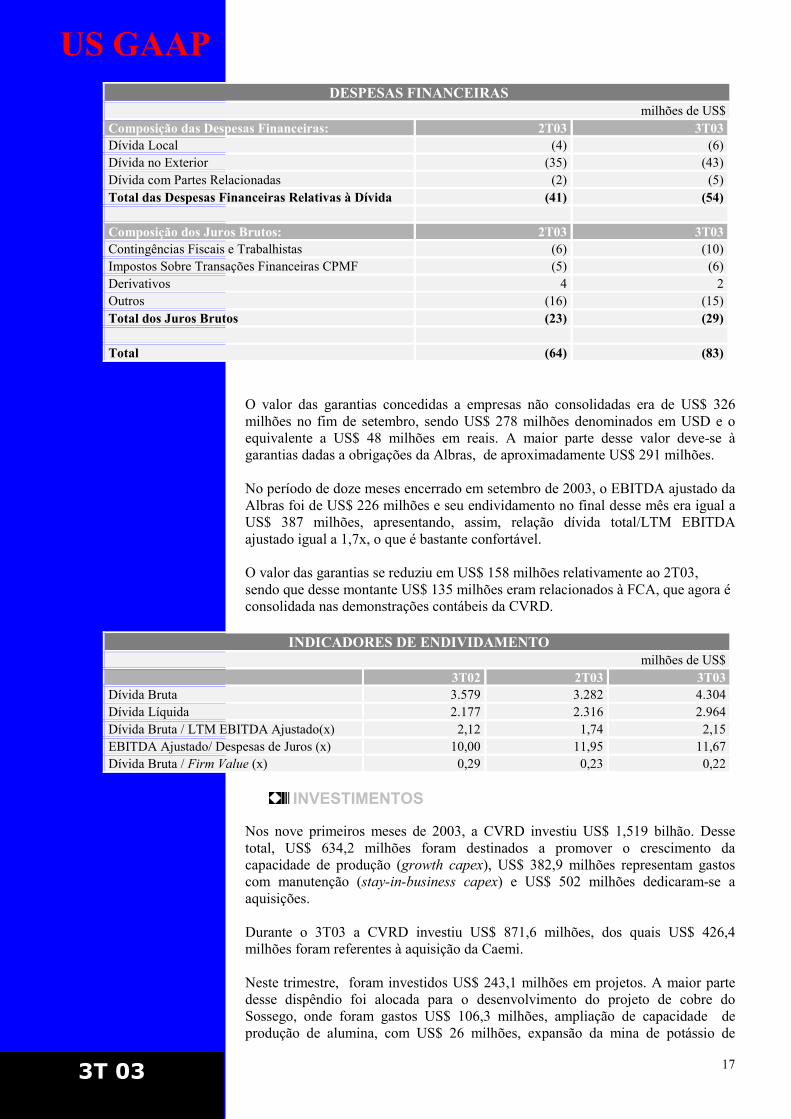

milhões de US$Composição das Despesas Financeiras: 2T03 3T03Dívida Local (4) (6)Dívida no Exterior (35) (43)Dívida com Partes Relacionadas (2) (5)Total das Despesas Financeiras Relativas à Dívida (41) (54)

Composição dos Juros Brutos: 2T03 3T03Contingências Fiscais e Trabalhistas (6) (10)Impostos Sobre Transações Financeiras CPMF (5) (6)Derivativos 4 2Outros (16) (15)Total dos Juros Brutos (23) (29)

Total (64) (83)

O valor das garantias concedidas a empresas não consolidadas era de US$ 326milhões no fim de setembro, sendo US$ 278 milhões denominados em USD e oequivalente a US$ 48 milhões em reais. A maior parte desse valor deve-se àgarantias dadas a obrigações da Albras, de aproximadamente US$ 291 milhões.

No período de doze meses encerrado em setembro de 2003, o EBITDA ajustado daAlbras foi de US$ 226 milhões e seu endividamento no final desse mês era igual aUS$ 387 milhões, apresentando, assim, relação dívida total/LTM EBITDAajustado igual a 1,7x, o que é bastante confortável.

O valor das garantias se reduziu em US$ 158 milhões relativamente ao 2T03,sendo que desse montante US$ 135 milhões eram relacionados à FCA, que agora éconsolidada nas demonstrações contábeis da CVRD.

INDICADORES DE ENDIVIDAMENTOmilhões de US$

3T02 2T03 3T03Dívida Bruta 3.579 3.282 4.304Dívida Líquida 2.177 2.316 2.964Dívida Bruta / LTM EBITDA Ajustado(x) 2,12 1,74 2,15EBITDA Ajustado/ Despesas de Juros (x) 10,00 11,95 11,67Dívida Bruta / Firm Value (x) 0,29 0,23 0,22

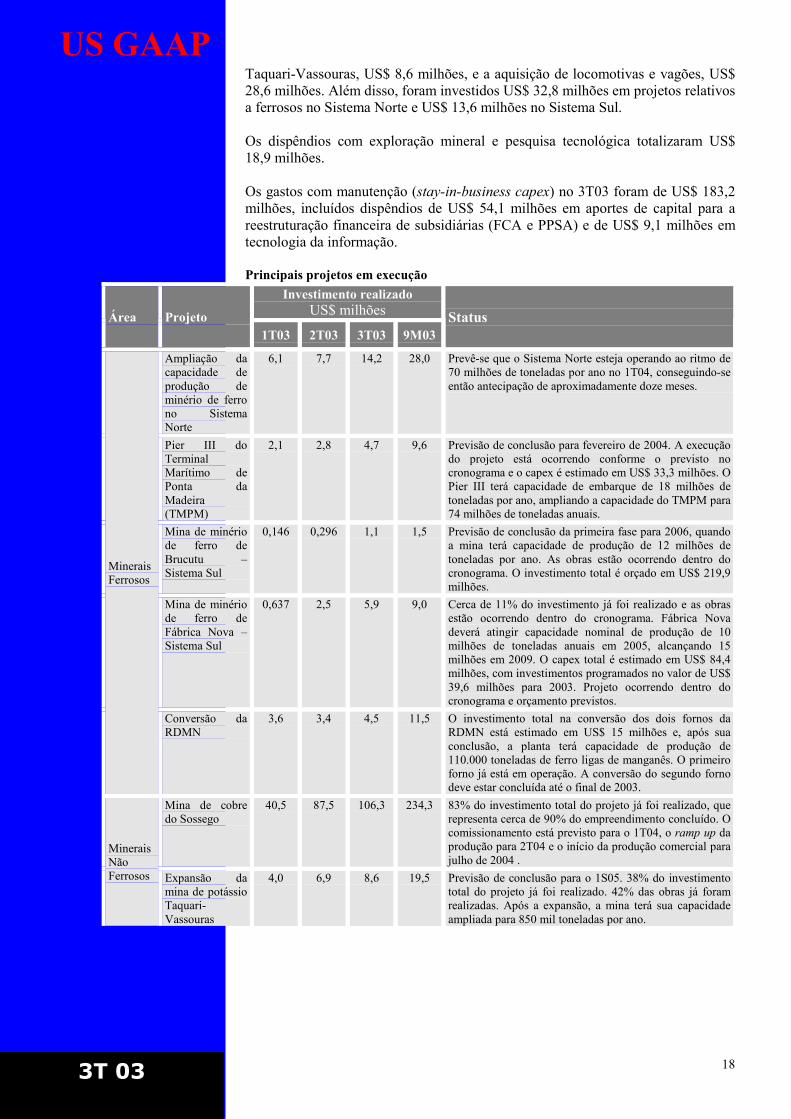

INVESTIMENTOS

Nos nove primeiros meses de 2003, a CVRD investiu US$ 1,519 bilhão. Dessetotal, US$ 634,2 milhões foram destinados a promover o crescimento dacapacidade de produção (growth capex), US$ 382,9 milhões representam gastoscom manutenção (stay-in-business capex) e US$ 502 milhões dedicaram-se aaquisições.

Durante o 3T03 a CVRD investiu US$ 871,6 milhões, dos quais US$ 426,4milhões foram referentes à aquisição da Caemi.

Neste trimestre, foram investidos US$ 243,1 milhões em projetos. A maior partedesse dispêndio foi alocada para o desenvolvimento do projeto de cobre doSossego, onde foram gastos US$ 106,3 milhões, ampliação de capacidade deprodução de alumina, com US$ 26 milhões, expansão da mina de potássio de

183T 03

US GAAPTaquari-Vassouras, US$ 8,6 milhões, e a aquisição de locomotivas e vagões, US$28,6 milhões. Além disso, foram investidos US$ 32,8 milhões em projetos relativosa ferrosos no Sistema Norte e US$ 13,6 milhões no Sistema Sul.

Os dispêndios com exploração mineral e pesquisa tecnológica totalizaram US$18,9 milhões.

Os gastos com manutenção (stay-in-business capex) no 3T03 foram de US$ 183,2milhões, incluídos dispêndios de US$ 54,1 milhões em aportes de capital para areestruturação financeira de subsidiárias (FCA e PPSA) e de US$ 9,1 milhões emtecnologia da informação.

Principais projetos em execuçãoInvestimento realizado

US$ milhõesÁrea Projeto1T03 2T03 3T03 9M03

Status

Ampliação dacapacidade deprodução deminério de ferrono SistemaNorte

6,1 7,7 14,2 28,0 Prevê-se que o Sistema Norte esteja operando ao ritmo de70 milhões de toneladas por ano no 1T04, conseguindo-seentão antecipação de aproximadamente doze meses.

Pier III doTerminalMarítimo dePonta daMadeira(TMPM)

2,1 2,8 4,7 9,6 Previsão de conclusão para fevereiro de 2004. A execuçãodo projeto está ocorrendo conforme o previsto nocronograma e o capex é estimado em US$ 33,3 milhões. OPier III terá capacidade de embarque de 18 milhões detoneladas por ano, ampliando a capacidade do TMPM para74 milhões de toneladas anuais.

Mina de minériode ferro deBrucutu –Sistema Sul

0,146 0,296 1,1 1,5 Previsão de conclusão da primeira fase para 2006, quandoa mina terá capacidade de produção de 12 milhões detoneladas por ano. As obras estão ocorrendo dentro docronograma. O investimento total é orçado em US$ 219,9milhões.

Mina de minériode ferro deFábrica Nova –Sistema Sul

0,637 2,5 5,9 9,0 Cerca de 11% do investimento já foi realizado e as obrasestão ocorrendo dentro do cronograma. Fábrica Novadeverá atingir capacidade nominal de produção de 10milhões de toneladas anuais em 2005, alcançando 15milhões em 2009. O capex total é estimado em US$ 84,4milhões, com investimentos programados no valor de US$39,6 milhões para 2003. Projeto ocorrendo dentro docronograma e orçamento previstos.

MineraisFerrosos

Conversão daRDMN

3,6 3,4 4,5 11,5 O investimento total na conversão dos dois fornos daRDMN está estimado em US$ 15 milhões e, após suaconclusão, a planta terá capacidade de produção de110.000 toneladas de ferro ligas de manganês. O primeiroforno já está em operação. A conversão do segundo fornodeve estar concluída até o final de 2003.

Mina de cobredo Sossego

40,5 87,5 106,3 234,3 83% do investimento total do projeto já foi realizado, querepresenta cerca de 90% do empreendimento concluído. Ocomissionamento está previsto para o 1T04, o ramp up daprodução para 2T04 e o início da produção comercial parajulho de 2004 .

MineraisNãoFerrosos Expansão da

mina de potássioTaquari-Vassouras

4,0 6,9 8,6 19,5 Previsão de conclusão para o 1S05. 38% do investimentototal do projeto já foi realizado. 42% das obras já foramrealizadas. Após a expansão, a mina terá sua capacidadeampliada para 850 mil toneladas por ano.

193T 03

US GAAPAquisição delocomotivas evagões

18,9 35,3 28,6 82,8 Dos 2.010 vagões e 77 locomotivas que serão adquiridosaté o final de 2003, a CVRD já recebeu 1.356 vagões e 66locomotivas. Parte desse equipamento será alocado paratransporte de carga geral e parte para minério de ferro.51% do investimento total, estimado em US$ 162,9milhões já foi feito.Logística

TerminalMarítimo dePraia Mole(fases I e II)

0,707 1,5 3,0 5,2 A fase I foi concluída em abril de 2003. Após a conclusãoda fase II (prevista para 2T04), a capacidade de embarquedo Terminal será de 14,5 milhões de toneladas anuais. Oinvestimento total é orçado em US$ 20,9 milhões.

Paragominas 0,344 1,3 2,6 4,3 A mina de bauxita de Paragmonias tem start up previstopara 2006, com uma capacidade inicial de produção de 4,5milhões de toneladas de bauxita por ano e investimentototal estimado em US$ 271 milhões.

Alunortemódulo 3

32,1 21,0 12,9 66,0 Projeto concluído em abril de 2003.Alumínio

Alunortemódulos 4 e 5

- - 13,1 13,1 O projeto para construção dos módulos 4 e 5 da Alunorte,que irão adicionar 1,8 milhão de toneladas de capacidade àplanta, teve início neste trimestre. A previsão para aconclusão da expansão é 2006 e o investimento totalorçado em US$ 583 milhões.

Usinahidrelétrica deAimorés

6,4 7,6 2,9 16,9 Operação plena adiada para outubro de 2004, tendo emvista o atraso na relocação de uma cidade provocado porquestões de natureza legal. Execução do projeto deconstrução da usina está ocorrendo dentro do cronograma.A usina estará pronta no prazo previsto inicialmente masnão poderá gerar energia pois o reservatório de água nãoestará cheio.

EnergiaElétrica

Usinahidrelétrica deCandonga

6,7 5,4 3,6 15,7 Previsão de conclusão para dezembro de 2003. Quase100% do investimento total do projeto, estimado em US$40,1 milhões, já foi concluído.

A MBR, produtora de minério de ferro controlada pela Caemi, investiu US$ 61,2milhões nos primeiros nove meses de 2003, sendo US$ 50,9 milhões na expansãode sua capacidade para 40 milhões de toneladas anuais em 2004. A Cadam,produtora de caulim também controlada pela Caemi, investiu US$ 10,1 milhões nomesmo período. Os investimentos realizados pela MBR e Cadam não estãoincluídos no valor reportado pela CVRD.

Entre as coligadas e joint ventures, no período janeiro a setembro de 2003, a MRNinvestiu US$ 30,2 milhões, sendo US$ 21 milhões na conclusão de seu projeto deampliação de capacidade para 16,3 milhões de toneladas anuais de bauxita, aAlbras US$ 12,3 milhões e a Samarco US$ 16,8 milhões.

INVESTIMENTOS - 3T03

Por área de negócio US$ milhões % Por categoria US$ milhões %

Minerais Ferrosos 585,9 67,2% Aportes 54,1 6,2%

Logística 62,3 7,1% Manutenção e MeioAmbiente 120,0 13,8%

Minerais Não Ferrosos 167,8 19,3% Projetos 243,1 27,9%

Alumínio 31,9 3,7% Exploração Mineral ePesquisa Tecnológica 18,9 2,2%

Energia 12,8 1,5% Tecnologia da Informação 9,1 1,0%

Outros 10,8 1,2% Aquisições 426,4 48,9%

Total 871,6 100,0% Total 871,6 100,0%

203T 03

US GAAP

DEMONSTRAÇÃO DE RESULTADOmilhões de US$

3T02 2T03 3T03Receita Operacional Bruta 1.137 1.219 1.483Impostos (39) (49) (51)Receita Operacional Líquida 1.098 1.170 1.432Custo dos Produtos Vendidos (554) (670) (812)Lucro Bruto 544 500 620Margem Bruta (%) 49,5 42,7 43,3Despesas com Vendas, Gerais e Administrativas (65) (45) (74)Despesas com Pesquisa e Desenvolvimento (15) (12) (22)Participação nos Resultados (14) (9) (2)Outros 9 (46) (21)Lucro Operacional 459 388 501Receitas Financeiras 10 29 27Despesas Financeiras (148) (64) (83)Variações Monetárias (506) 257 (57)IR e Contribuição Social Correntes - (135) 41IR e Contribuição Social Diferido 148 (25) (41)Equivalência Patrimonial e Provisão para Perdas (160) 35 89Mudanças contábeis para baixa de ativos - - -Participações Minoritárias 47 (29) (9)Lucro Líquido (150) 456 468Lucro por Ação (US$) (0,39) 1,19 1,22

BALANÇO PATRIMONIALmilhões de US$

30/09/02 30/06/03 30/09/03Ativo Circulante 2.893 2.482 3.139 Realizável a Longo Prazo 1.170 1.727 1.483 Permanente 3.429 5.574 6.878Total 7.492 9.783 11.500Passivo Circulante 1.602 2.044 2.602 Exigível a Longo Prazo 3.282 3.177 4.257 Patrimônio Líquido 2.608 4.562 4.641 Capital Social 2.944 3.367 3.367 Reservas (336) 1.195 1.274Total 7.492 9.783 11.500

213T 03

US GAAP FLUXO DE CAIXA

US$ milhões3T02 2T03 3T03

Fluxos de caixa provenientes das operações: Lucro líquido do período (150) 456 468 Ajustes para reconciliar o lucro líquido do período com recursos provenientes dasatividades operacionais: Depreciação, exaustão e amortização 44 54 63 Dividendos recebidos 17 36 66 Equivalência patrimonial em coligadas e joint ventures e provisão para perdas eminvestimentos 160 (35) (89)

Imposto de renda diferido (148) 25 41 Provisões para contingências (15) 108 - Perdas na alienação de bens do imobilizado - 12 - Realização de provisões para baixas de ativos - - - Fundo de pensão 2 2 3 Perdas cambial e monetária 875 (258) 13 Perdas líquidas não realizadas com derivativos 37 (1) 21 Participações minoritárias (47) 29 9 Outros 17 (7) (20) Redução (aumento) em ativos: Contas a receber (90) 65 (24) Estoques (18) (25) (27) Outros (54) (26) (1) Aumento (redução) em passivos: Fornecedores (9) 18 (2) Salários e encargos sociais 17 13 (15) Outros 33 (14) (71) Recursos líquidos provenientes das atividades operacionais 671 452 435Fluxos de caixa provenientes das atividades de investimento: Empréstimos e adiantamentos 33 (53) 36 Garantias e depósitos (22) (152) 78 Adições em investimentos 0 (61) (8) Adições ao imobilizado (191) (308) (443) Ganhos provenientes da alienação de bens do imobilizado 50 37 21 Recursos líquidos utilizados para adquirir controladas - - (380) Recursos líquidos utilizados nas atividades de investimento (130) (537) (696)Fluxos de caixa provenientes das atividades de financiamento: Empréstimos e financiamentos de curto prazo (captações líquidas) (354) 60 (4) Empréstimos 10 (6) 46 Empréstimos e financiamentos de longo prazo 148 40 779 Pagamentos de empréstimos e financiamentos de longo prazo (105) (179) (139) Juros sobre o capital próprio pagos a acionistas - (215) (33) Recursos líquidos utilizados nas atividades de financiamento (301) (300) 649 Aumento (diminuição) de caixa e equivalentes 240 (385) 388 Efeito de variações da taxa de câmbio no caixa e equivalentes (410) 67 14 Caixa e equivalentes no início do período 1.572 1.284 966 Caixa e equivalentes no final do período 1.402 966 1.340 Pagamentos efetuados durante o período: Juros de curto prazo (15) (1) - Juros de longo prazo, líquidos dos juros capitalizados (43) (28) (50) Juros capitalizados 1 5 4 Imposto de renda - (27) (6) Transações que não envolveram caixa Troca de empréstimos concedidos por investimentos 20 76 9

223T 03

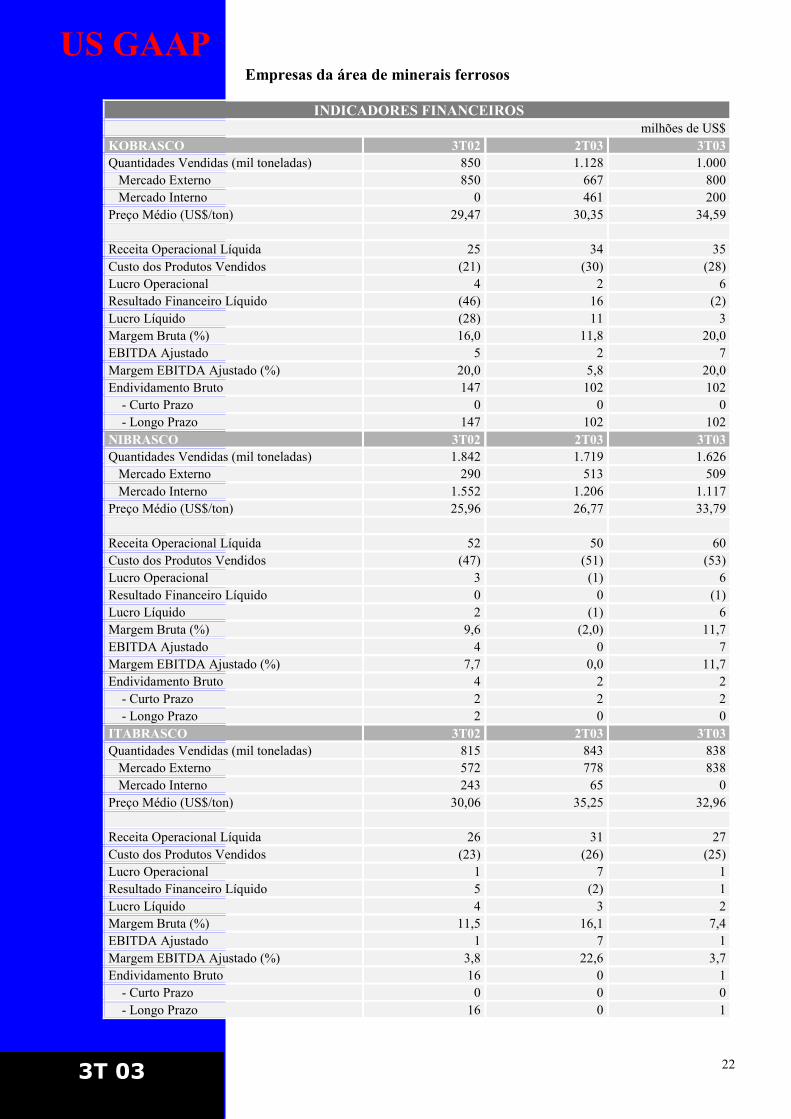

US GAAPEmpresas da área de minerais ferrosos

INDICADORES FINANCEIROSmilhões de US$

KOBRASCO 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 850 1.128 1.000 Mercado Externo 850 667 800 Mercado Interno 0 461 200Preço Médio (US$/ton) 29,47 30,35 34,59

Receita Operacional Líquida 25 34 35Custo dos Produtos Vendidos (21) (30) (28)Lucro Operacional 4 2 6Resultado Financeiro Líquido (46) 16 (2)Lucro Líquido (28) 11 3Margem Bruta (%) 16,0 11,8 20,0EBITDA Ajustado 5 2 7Margem EBITDA Ajustado (%) 20,0 5,8 20,0Endividamento Bruto 147 102 102 - Curto Prazo 0 0 0 - Longo Prazo 147 102 102NIBRASCO 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 1.842 1.719 1.626 Mercado Externo 290 513 509 Mercado Interno 1.552 1.206 1.117Preço Médio (US$/ton) 25,96 26,77 33,79

Receita Operacional Líquida 52 50 60Custo dos Produtos Vendidos (47) (51) (53)Lucro Operacional 3 (1) 6Resultado Financeiro Líquido 0 0 (1)Lucro Líquido 2 (1) 6Margem Bruta (%) 9,6 (2,0) 11,7EBITDA Ajustado 4 0 7Margem EBITDA Ajustado (%) 7,7 0,0 11,7Endividamento Bruto 4 2 2 - Curto Prazo 2 2 2 - Longo Prazo 2 0 0ITABRASCO 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 815 843 838 Mercado Externo 572 778 838 Mercado Interno 243 65 0Preço Médio (US$/ton) 30,06 35,25 32,96

Receita Operacional Líquida 26 31 27Custo dos Produtos Vendidos (23) (26) (25)Lucro Operacional 1 7 1Resultado Financeiro Líquido 5 (2) 1Lucro Líquido 4 3 2Margem Bruta (%) 11,5 16,1 7,4EBITDA Ajustado 1 7 1Margem EBITDA Ajustado (%) 3,8 22,6 3,7Endividamento Bruto 16 0 1 - Curto Prazo 0 0 0 - Longo Prazo 16 0 1

233T 03

US GAAP

INDICADORES FINANCEIROSmilhões de US$

HISPANOBRAS 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 685 890 824 Mercado Externo 165 625 94 Mercado Interno 520 265 730Preço Médio (US$/ton) 32,07 36,33 32,59

Receita Operacional Líquida 24 32 27Custo dos Produtos Vendidos (20) (28) (21)Lucro Operacional 2 6 1Resultado Financeiro Líquido 3 (2) (1)Lucro Líquido 4 4 0Margem Bruta (%) 16,7 12,5 22,2EBITDA Ajustado 2 6 2Margem EBITDA Ajustado (%) 8,3 18,8 7,4SAMARCO 3T02 2T03 3T03Vendas Min. Ferro Mcdo Ext (mil toneladas) 596 938 569Preço Médio (US$/ton) 15,81 16,57 17,56Vendas Pelotas Mcdo Ext (mil toneladas) 3.275 3.339 3.359Preço Médio (US$/ton) 30,13 35,03 35,47

Receita Operacional Líquida 100 125 119Custo dos Produtos Vendidos (47) (59) (58)Margem Bruta (%) 53,0 52,8 51,3EBITDA Ajustado 45 57 54Margem EBITDA Ajustado (%) 45,0 45,6 45,4Lucro Operacional 40 51 48Resultado Financeiro Líquido (52) 8 (5)Lucro Líquido (24) 46 33Endividamento Bruto 246 188 174 - Curto Prazo 170 138 136 - Longo Prazo 76 50 38GIIC* 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 643 1.178 900Preço Médio (US$/ton) 41,55 43,30 41,18

Receita Operacional Líquida 25 49 41Custo dos Produtos Vendidos (23) (37) (30)Lucro Operacional 1 8 6Resultado Financeiro Líquido 0 0 0Margem Bruta (%) 8,0 24,5 26,8Lucro Líquido 2 8 6EBITDA Ajustado 3 8 7Margem EBITDA Ajustado (%) 12,0 16,3 17,1Endividamento Bruto (US$ milhões) 40 35 30 - Curto Prazo 0 0 0 - Longo Prazo 40 35 30* Indicadores financeiros computados segundo normas do IASC (International Accounting Standards Committee)

243T 03

US GAAPEmpresas da área de alumínio

INDICADORES FINANCEIROS milhões de US$

MRN 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 2.554 3.512 4.049 Mercado Externo 740 958 1.324 Mercado Interno 1.814 2.554 2.725Preço Médio (US$/ton) 18,46 18,98 19,21

Receita Operacional Líquida 43 64 73Custo dos Produtos Vendidos (30) (34) (39)Lucro Operacional 12 29 33Resultado Financeiro Líquido 17 (12) (1)Margem Bruta (%) 30,2 46,9 46,6Lucro Líquido 30 15 28EBITDA Ajustado 22 39 45Margem EBITDA Ajustado (%) 51,2 60,9 61,6Endividamento Bruto 101 200 203 - Curto Prazo 23 134 145 - Longo Prazo 78 66 58ALBRAS 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 104 106 111 Mercado Externo 101 102 107 Mercado Interno 3 4 4Preço Médio (US$/ton) 1.289,68 1.326,07 1.366,25

Receita Operacional Líquida 133 142 152Custo dos Produtos Vendidos (79) (91) (92)EBITDA Ajustado 56 50 62Margem EBITDA Ajustado (%) 42,1 35,2 40,8Lucro Operacional 52 46 58Resultado Financeiro Líquido (153) 58 (31)Margem Bruta (%) 40,6 35,9 39,5Lucro Líquido (101) 77 27Endividamento Bruto 519 400 387 - Curto Prazo 20 0 0 - Longo Prazo 499 400 387VALESUL 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 18 24 26 Mercado Externo 8 15 17 Mercado Interno 10 9 9Preço Médio (US$/ton) 1.654,96 1.685,82 1.668,32

Receita Operacional Líquida 30 38 41Custo dos Produtos Vendidos (20) (30) (33)Lucro Operacional 8 3 7Resultado Financeiro Líquido 0 0 0Margem Bruta (%) 33,3 21,1 19,5Lucro Líquido 7 1 5EBITDA Ajustado 9 5 8Margem EBITDA Ajustado (%) 30,0 13,2 19,5Endividamento Bruto 1 2 2 - Curto Prazo 0 1 1 - Longo Prazo 1 1 1

253T 03

US GAAP SIDERURGIA - INDICADORES FINANCEIROS

milhões de R$CSI 3T02 2T03 3T03Quantidades Vendidas (mil toneladas) 508 447 508Preço Médio (US$/ton) 382,38 401,96 374,08

Receita Operacional Líquida 196 182 191Custo dos Produtos Vendidos / OutrasDespesas

(173) (179) (195)

Lucro Operacional 23 3 (4)Resultado Financeiro Líquido (3) (3) (2)Lucro Líquido 12 0 (3)EBITDA Ajustado 30 11 3Margem EBITDA Ajustado (%) 15,3 6,0 1,6

263T 03

US GAAP APÊNDICE

Reconciliação de informações "não-GAAP" e informaçõescorrespondentes em US GAAP

(1) ROE Operacional Anualizado (%)

3T02 2T03 3T03(EBIT Ajustado x 4 / Patrimônio Líquido) 70,4 34,0 43,2

(2) EBIT Ajustado

milhões de US$3T02 2T03 3T03

Receita operacional líquida 1.098 1.170 1.432CPV (554) (670) (812)Despesas com vendas gerais e administrativas (65) (45) (74)Despesas com pesquisa e desenvolvimento (15) (12) (22)Participação nos resultados (14) (9) (2)Outros 9 (46) (21)Lucro operacional (EBIT Ajustado) 459 388 501

(3) EBITDA Ajustado

O termo EBITDA se refere a um indicador definido como lucro (prejuízo) antes dejuros, impostos, depreciação e amortização; a CVRD utiliza o termo EBITDAajustado para refletir que este indicador também exclui variações monetárias,equivalência patrimonial proveniente do resultado de coligadas e joint venturesdeduzido de dividendos recebidos das mesmas, provisões para perdas eminvestimentos, ajuste para mudanças em práticas contábeis, participaçõesminoritárias e despesas não recorrentes. Todavia, o EBITDA ajustado não é umamedida definida como GAAP nos Estados Unidos e pode não ser comparável comindicadores com o mesmo nome reportados por outras empresas. O EBITDAajustado não deve ser considerado substituto do lucro operacional ou medida deliquidez melhor do que o fluxo de caixa operacional, que são determinados deacordo com GAAP. A CVRD apresenta o EBITDA ajustado para proverinformação adicional a respeito da sua capacidade de pagar dívidas, realizarinvestimentos e cobrir necessidades de capital de giro. O quadro a seguirdemonstra a reconciliação entre EBITDA ajustado e fluxo de caixa operacional, deacordo com a sua demonstração de fluxo de caixa:

RECONCILIAÇÃO ENTRE EBITDA AJUSTADO X FLUXO DE CAIXA OPERACIONALmilhões de US$

1T03 2T03 3T03Fluxo de Caixa Operacional 356 452 435Imposto de renda - - (47)Imposto de renda pago 6 27 6Perdas cambiais e monetárias 92 1 44Despesas financeiras 41 32 12Capital de giro líquido (45) (31) 140Outros (8) 9 40EBITDA Ajustado 442 490 630

273T 03

US GAAP(4) Margem EBITDA Ajustado

3T02 2T03 3T03Margem EBITDA Ajustado (EBITDA Ajustado / Receita Líquida) 47,4 41,9 44,0Lucro Operacional / Receita Líquida 41,8 33,2 35,0

(5) Dívida Líquida

RECONCILIAÇÃO ENTRE DÍVIDA BRUTA E DÍVIDA LÍQUIDAmilhões de US$

3T02 2T03 3T03Dívida Bruta 3.579 3.282 4.304Disponibilidades (1.402) (966) (1.340)Dívida Líquida 2.177 2.316 2.964

(6) Dívida Total / LTM EBITDA Ajustado

3T02 2T03 3T03Dívida Bruta / LTM EBITDA ajustado (x) 2,12 1,74 2,15Dívida Bruta / Fluxo de Caixa Operacional (x) 1,33 1,82 2,47

(7) Dívida Total/ Firm Value

3T02 2T03 3T03Dívida Bruta/ Firm Vaue 0,29 0,23 0,22Dívida Bruta/ Ativo 0,48 0,34 0,37

Firm Value = Dívida bruta + Capitalização de mercado

(8) EBITDA Ajustado / Despesas de Juros

3T02 2T03 3T03EBITDA Ajustado / Despesas de juros (x) 10,0 12,0 11,7Lucro Operacional / Despesas financeiras (x) 3,1 6,1 6,0

“Este comunicado pode incluir declarações que apresentem expectativas da Administração da Companhia sobreeventos ou resultados futuros. Todas as declarações quando baseadas em expectativas futuras e não em fatoshistóricos envolvem vários riscos e incertezas. A Companhia não pode garantir que tais declarações venham a sercorretas. Tais riscos e incertezas incluem fatores relativos à economia brasileira e ao mercado de capitais, queapresentam volatilidade e podem ser afetados por desenvolvimento em outros países; relativos ao negócio deminério de ferro e sua dependência da indústria siderúrgica, que é cíclica por natureza, e relativo à grandecompetitividade em indústrias onde a CVRD opera. Para obter informações adicionais sobre fatores que possamoriginar resultados diferentes daqueles estimados pela Companhia, favor consultar os relatórios arquivados naComissão de Valores Mobiliários - CVM e na U.S. Securities and Exchange Commission - SEC, inclusive o maisrecente Relatório Anual - Form 20F da CVRD.”