custos de ti bastante e arriscar um pouco mais. experimentar novas modalidades e formas de...

TRANSCRIPT

1Custos de TI

Antonio Luiz Camanho e Octávio Lanna

Março de 2009

Custos de TI

Reavaliando e Inovando

2Custos de TI

Índice

1. Introdução

2. As 3 Frentes de Redução de Custos

3. Gestão dos Custos Externos de Serviços de TI

4. Gestão dos Custos Internos de Serviços de TI

5. Investimentos – Priorizando Retorno e Essencialidade

6. Conclusão

3Custos de TI

Acima, inclusive, dos aspectos econômicos e financeiros, a Pedra Angular para uma nova abordagem de Gestão de

Custos e Investimentos em TI, na realidade é o recurso tempo.

Isto porque, o tempo é um recurso ainda mais escasso do que os financeiros !

Tendo ou não recursos financeiros, cabe dar a necessária prioridade e alocar recursos efetivos em projetos de

gestão de custos!

Isto porque, sem Gestão não há como buscar Redução !

Obtido o recursos de tempo necessário para uma efetiva gestão de custo, precisamos mudar alguns confortáveis

posicionamentos do passado recente, tais como :

Sair do “Círculo do Medo” criado pela estratégia mercadológica da indústria global, focado na compra por

impulso frente a uma permanente ameaça de risco.

Sair dos “vícios de consumo”. Experimentar sair da griffe para o genérico. Se não na aquisição, pelo

menos na manutenção.

Inovar bastante e arriscar um pouco mais. Experimentar novas modalidades e formas de contratação e

parceria.

Dividir o risco com o Cliente Interno, com a Direção do Negócio e com os Fornecedores.

Introdução

4Custos de TI

As 3 Frentes de Redução de Custos

5Custos de TI

As 3 Frentes de Redução de Custos

Com Clientes Internos

Com Fornecedores

Na própria Gestão de TI

6Custos de TI

Redução de Custos na própria Gestão de TI (1)

Entender o seu Modelo de TI

Voltado a Custo ou voltado a Inovação ?

Voltado ao Cliente Interno ou voltado à Supply Chain (Do Fornecedor ao

Cliente) ?

Alocar tempo e recursos para Gestão de Custos dos Serviços de TI

Benchmarking como referencial de práticas e de gestão de custo.

Austeridade deve ser um elemento permanente e não só para períodos de

“crise”.

Austeridade não quer dizer “economia porca”.

Manter um modelo de Planejamento de TI mais elaborado

Priorizar pela essencialidade e contribuição dos projetos

Medição de Pay-back – Fazer e não só falar.

Medidas de Austeridade

Focar em exigências legais e regulatórias,

Postergar Projetos, sem, entretanto, cancelar.

Cancelar Projetos e Melhorias de baixa contribuição.

7Custos de TI

Redução de Custos na própria Gestão de TI (2)

Perfil da Equipe de TI

Aumentar o nível de envolvimento e comprometimento.

Sair da “Estratégia do Medo” dos Fornecedores.

Equipe interna deve ter perfil técnico para confrontar fornecedores.

Auditar o seu fornecedor - Produtividade + Custos + Recursos Humanos +

Ferramentas Tecnológicas, etc.

“O olho do dono é que engorda o porco”.

Envolver-se mais nas decisões tecnológicas.

Decisão não pode ser de Fornecedores, mas sim da empresa.

Trabalhar em regime de parceria e comprometimento mútuo.

Não jogar total responsabilidade para o Fornecedor.

Reduzir custo aumentando a produtividade da sua equipe interna.

Implantar e medir Processos.

Não negligenciar na responsabilidade e comprometimento com o gerenciamento

dos serviços de terceiros.

8Custos de TI

Redução de Custos na própria Gestão de TI (3)

Inovar na Prestação de Serviços de TI

Correr Riscos.

Sair da zona de conforto.

Sair da “Estratégia do Medo” das Consultorias e Auditorias.

Negociar alternativas com custos mais reduzidos

Equilibrar foco. Custo X Qualidade

Revisão de Perfil do seu Fornecedor Tradicional – Internacional / Nacional /

Regional.

Mudar o modelo e os custos de Manutenção- ERPs / Office Automation / HW /

etc.

Inovar Modelo de Atendimento

Questionar as Práticas incorporadas ao longo do tempo

- Cortar Service Desk ? Você tem Service Desk em casa ?

- Cortar LINKS – Onde aplicar banda larga padrão.

- Terceirizar Correio Eletrônico.

- Ampliar a utilização da Videoconferência / SKIPE / Mesengers corporativos.

9Custos de TI

Redução de Custos com Clientes Internos

Repactuar o Nível de Serviço junto aos Clientes Internos

Pactuar reduções de Nível de Serviço x Adequação de Risco.

Pactuar reduções na disponibilidade e tempos de reparos.

- Micro da Secretária da Diretoria com atendimento padrão. Caso contrário paga

mais.

Reduzir cobertura 24 x 7.

Atender somente a HW.

Atendimentos de HW do tipo SPOT, no lugar do conforto do Service Desk.

Praticar Charge Back com Nível de Serviço diferenciado - GOLD, SILVER, PADRÃO.

Austeridade na avaliação da implementação de melhorias no ERP, sobretudo nas

camadas administrativo-financeira.

Aumentar prazos na renovação do parque de desktops e notebooks.

Austeridade com relação as ondas de modismo.

Não confundir modismo e excesso de conforto com Inovação aplicada ao

negócio

10Custos de TI

Redução de Custos com Fornecedores

Avaliar aplicar primarização onde for possível e recomendável, gerenciando planos

de trabalhos de recursos internos junto com Clientes.

Seguir a tendência do MULTISOURCING

O FULL OUTSOURCING fracassou. O seu histórico de experiências no mercado

nacional e internacional é extremamente negativo

O MULTISOURCING faz crescer a concorrência entre fornecedores e, com isso,

naturalmente apresenta maior competitividade no componente custo.

Se orienta pela especialização de cada fornecedor e não pelo “nome”,

permitindo que ocasionalmente se opte por fornecedores de menor porte e

característica regional.

Permite contratar seletivamente por tipo de serviço - Gestão de Servidores,

Gestão de Redes, Service Desk, Suporte de Campo, Gestão de Ativos, etc.

Permite aplicar diferentes métricas de Nível de Serviço

Exige um forte gerenciamento sobre fornecedores e contratos, qualidade e

níveis de serviço.

Investigar as possibilidades de migração para modelos ON DEMAND (se realmente

existir esta modalidade).

Estudar a viabilidade de adotar contratações na modalidade SaS (Software as a

Service).

11Custos de TI

Redução de Custos com Fornecedores

Revisar todos Contratos, baseando-se numa em uma análise ABC

Consolidar Contratos por especialização buscando ganhos de escala. Ex.:

Manutenção de Servidores.

Revisar Níveis de Serviço. Flexibilizar onde for possível, reduzindo custos.

Estudar contratos baseados em outsourcing com SLA. Quando possível, migrar

para body-shop e gerenciar planos de trabalhos de recursos externos de forma

compartilhada, com fornecedores e Clientes internos.

Estudar criteriosamente as Taxas de Manutenção verificando reais benefícios e

valor agregado.

Estabelecer negociações baseadas em Grupos de Empresas – Ex.: Com a SAP /

MICROSOFT e outras.

Diluir pagamentos da taxas de manutenção num plano de desembolso anual.

(Política Casa Bahia).

Investigar as principais fontes de perda:

ERP

TELECOM - Banda Larga local ao invés de LINK e outras soluções / SKIPE /

Menseger Interno

OUTSOURCING de um modo geral

Manutenção de Servidores

12Custos de TI

Gestão dos Custos Externos

de Serviços de TI

13Custos de TI

Auditoria dos Contratos com Fornecedores Externos

Levantar todos os contratos ativos,

Consolidar por Fornecedor / Modalidade,

Produzir uma análise ABC por Fornecedor / Modalidade,

Detalhar os principais contratos, para entendimento de seus objetivos e principais cláusulas,

Comparar situação de cada Contrato as práticas correntes de mercado,

Estabelecer alternativas de migração,

Exercitar a simulação de cenários alternativos,

Produzir uma proposta de práticas futuras, incluindo as análises financeiras inerentes,

Implementar as migrações.

14Custos de TI

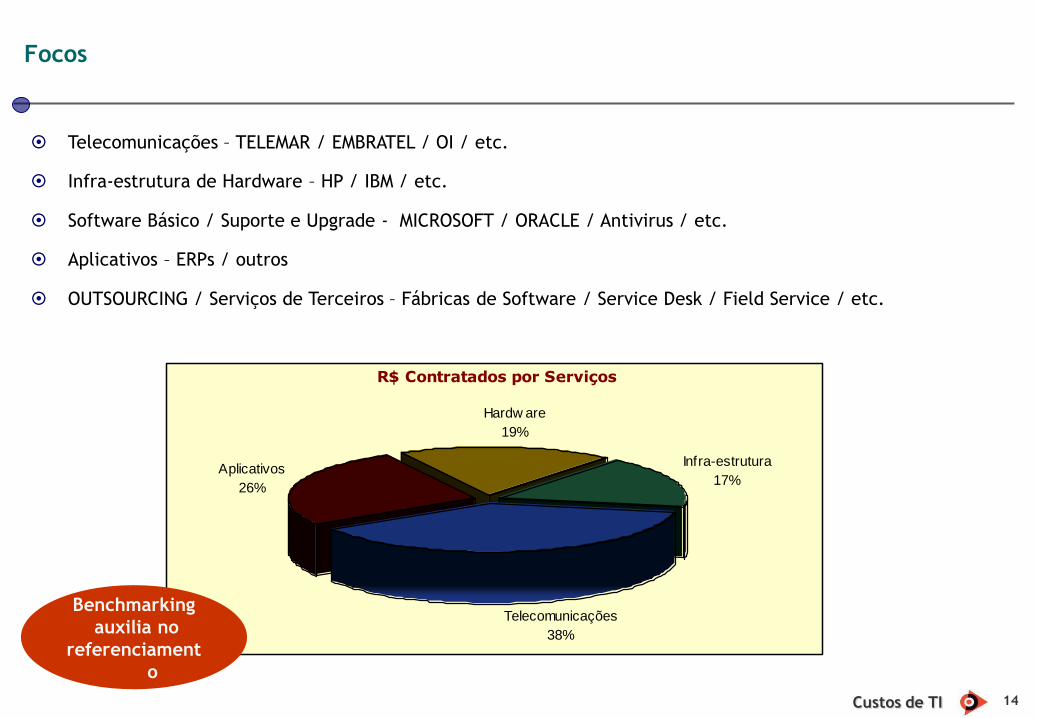

Focos

Telecomunicações – TELEMAR / EMBRATEL / OI / etc.

Infra-estrutura de Hardware – HP / IBM / etc.

Software Básico / Suporte e Upgrade - MICROSOFT / ORACLE / Antivirus / etc.

Aplicativos – ERPs / outros

OUTSOURCING / Serviços de Terceiros – Fábricas de Software / Service Desk / Field Service / etc.

R$ Contratados por Serviços

Telecomunicações

38%

Aplicativos

26%

Hardw are

19%

Infra-estrutura

17%

Benchmarking

auxilia no

referenciament

o

15Custos de TI

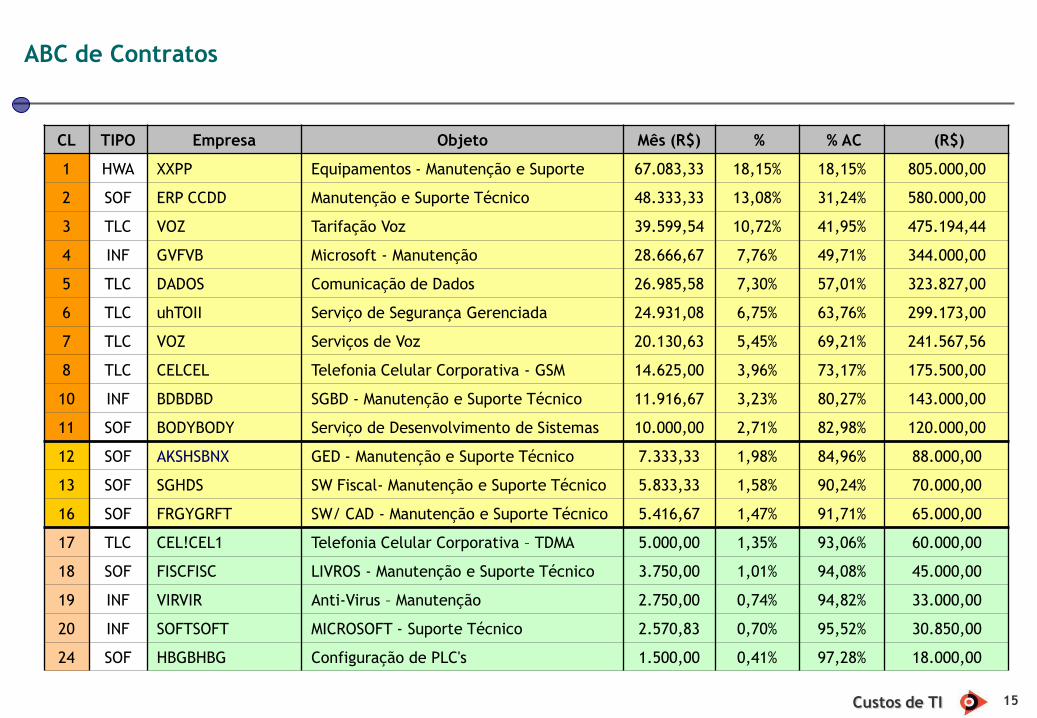

ABC de Contratos

CL TIPO Empresa Objeto Mês (R$) % % AC (R$)

1 HWA XXPP Equipamentos - Manutenção e Suporte 67.083,33 18,15% 18,15% 805.000,00

2 SOF ERP CCDD Manutenção e Suporte Técnico 48.333,33 13,08% 31,24% 580.000,00

3 TLC VOZ Tarifação Voz 39.599,54 10,72% 41,95% 475.194,44

4 INF GVFVB Microsoft - Manutenção 28.666,67 7,76% 49,71% 344.000,00

5 TLC DADOS Comunicação de Dados 26.985,58 7,30% 57,01% 323.827,00

6 TLC uhTOII Serviço de Segurança Gerenciada 24.931,08 6,75% 63,76% 299.173,00

7 TLC VOZ Serviços de Voz 20.130,63 5,45% 69,21% 241.567,56

8 TLC CELCEL Telefonia Celular Corporativa - GSM 14.625,00 3,96% 73,17% 175.500,00

10 INF BDBDBD SGBD - Manutenção e Suporte Técnico 11.916,67 3,23% 80,27% 143.000,00

11 SOF BODYBODY Serviço de Desenvolvimento de Sistemas 10.000,00 2,71% 82,98% 120.000,00

12 SOF AKSHSBNX GED - Manutenção e Suporte Técnico 7.333,33 1,98% 84,96% 88.000,00

13 SOF SGHDS SW Fiscal- Manutenção e Suporte Técnico 5.833,33 1,58% 90,24% 70.000,00

16 SOF FRGYGRFT SW/ CAD - Manutenção e Suporte Técnico 5.416,67 1,47% 91,71% 65.000,00

17 TLC CEL!CEL1 Telefonia Celular Corporativa – TDMA 5.000,00 1,35% 93,06% 60.000,00

18 SOF FISCFISC LIVROS - Manutenção e Suporte Técnico 3.750,00 1,01% 94,08% 45.000,00

19 INF VIRVIR Anti-Virus – Manutenção 2.750,00 0,74% 94,82% 33.000,00

20 INF SOFTSOFT MICROSOFT - Suporte Técnico 2.570,83 0,70% 95,52% 30.850,00

24 SOF HBGBHBG Configuração de PLC's 1.500,00 0,41% 97,28% 18.000,00

16Custos de TI

Telecomunicações

Os contratos relativos às Telecomunicações são diretamente afetados pela concorrência de mercado, configurando um

benefício para o contratante, o que nem sempre ocorre.

A aplicação de SLAs aos contratos de telecomunicações é outra prática de mercado que deveria resultar em

benefícios, neste caso qualitativos, o que também nem sempre ocorre.

Manter pesquisas periódicas de mercado relativas aos custos dos serviços, buscando realinhamento de preços

permanente.

Concorrências em prazos mais curtos.

Examinar contratos, buscando eliminar valores relativos a coberturas do tipo “guarda-chuva” (MIX de produtos).

VOZ FIXA / MÓVEL e IMAGENS

A transição imposta pela convergência de mídias traz um divisor de águas para as práticas tradicionais do

segmento.

Tecnologias já dominadas como a Videoconferência (clássica ou sobre IP) e VOIP passam a ser uma opção

obrigatória para empresas que têm unidades ou representações dispersas.

Serviços gratuitos como SKYPE e Mensegers também passam a ser uma opção a ser examinada para estas

empresas. Aqui também sair do “Círculo do Medo”.

O crescimento destas tecnologias, deveriam impor uma forte pressão sobre os fornecedores tradicionais de

serviços de voz.

A dos serviços de Voz oferece grandes possibilidades no momento de renegociação dos atuais contratos.

Dividir ou consolidar contratos – Não existe uma fórmula única. Trabalhar caso a caso

17Custos de TI

Telecomunicações

DADOS

As pressões originam-se mais da concorrência de mercado do que da ameaça de novas tecnologias.

É também uma área na qual pressões ou distensões dos SLAs propiciam maior margem de negociação

para os contratantes.

Neste campo ousar e simplificar pode trazer grandes benefícios.

Reduzir custo de links.

Acessar serviços de TI via ferramentas de acesso remoto.

Utilizar dispositivos compactadores/aceleradores.

Cortar links dedicados e acessar via INTERNET e serviços de banda larga local.

18Custos de TI

Infra-estrutura de Servidores / Storage

Cabe renegociar todos os contratos de manutenção de Hardware de forma rigorosa e agressiva, bem como

otimizar a utilização de toda plataforma disponível.

Investigar as possibilidades de migração para Contratos de Manutenção ON DEMAND.

Consolidar Contratos por especialização buscando ganhos de escala.

Revisar Níveis de Serviço. Flexibilizar onde for possível, reduzindo custos.

Estudar criteriosamente as Taxas de Manutenção verificando reais benefícios e valor agregado.

Diluir pagamentos da taxas de manutenção num plano de desembolso anual.

Os serviços, fornecedores e contratos de manutenção, passam por ampla reestruturação com o surgimento de

novas tecnologias e ferramentas que afetam positivamente o segmento.

Ferramentas de gestão da infra-estrutura.

Virtualização.

Consolidação.

Modalidades de disponibilização de recursos on demand.

Servidores na modalidade de expansão "scale-out" ou "scale-up".

Uma boa administração de ativos da TI propicia endereçar o risco, minimizar os custos e melhorar a eficiência

operacional dos ambientes operacionais.

Realizar check-ups cíclicos de toda infra-estrutura de TI, eliminando soluções desnecessárias, cortando o

peso de equipamentos redundantes e os custos de suporte associados.

19Custos de TI

Software Básico

Os chamados Softwares Básico (Banco de Dados, Office Automation, Antivírus, etc.) participam dos

orçamentos de investimentos ou despesas operacionais da TI, há longo prazo.

São produtos que oferecem maior dificuldade de absorção técnica e, por outro lado, apresentam

práticas contratuais mais estabilizadas e, por isso mesmo, devem ser cuidadosamente revistas.

A participação da manutenção como fluxo de receita para os fornecedores, cresceu em importância durante os

últimos anos.

Cabe renegociar todos os contrato de manutenção de Hardware de forma rigorosa e agressiva

Diluir pagamentos da taxas de manutenção num plano de desembolso anual.

Contratualmente a maioria dos modelos de licenciamento de software permite que um cliente escolha se quer

ou não comprar manutenção nas suas licenças. Do ponto de vista prático, porém, os fornecedores mudaram

gradualmente seu modelo, de modo a torná-lo o mais virtual possível.

Algumas questões que afetam indistintamente contratos deverão ser obrigatoriamente discutidas com os

fornecedores sempre que vierem a ocorrer :

Vinculação, no mesmo contrato, das coberturas relativas à Atualização de Versão dos produtos e aos

Serviços de Suporte.

Vinculação de contratos à atualização monetária pelo Dólar norte-americano, no caso da maioria dos

fornecedores internacionais,

No caso dos fornecedores nacionais, a vinculação de contratos deve considerar a atualização monetária

pelo IPCA, e não pelo IGPM, na medida em que dizem respeito a trabalhos intensivos em mão-de-obra.

20Custos de TI

Aplicativos

O grupo dos aplicativos oferece em curto prazo as maiores possibilidades de reduções efetivas de custos de

manutenção e de revisões de práticas contratuais.

Sendo soluções menos complexas do que, por exemplo, um Gerenciador de Banco de Dados ou um Sistema

Operacional, possibilitam que as equipes internas possam vir a assumi-los, no caso de uma descontinuidade de

suporte. Este é um elemento de pressão ainda não experimentado fornecedores de aplicativos.

Outros novos fatores de pressão também devem ser levados em conta nas renegociações dos contratos de

manutenção de aplicativos, notadamente os ERPs:

Substituição do modelo de licenças perpétuas pelo aluguel de software (SaS).

Grande ociosidade da grande maioria dos aplicativos ou módulos licenciados, implicando em perdas para

as empresas, sobretudo nos custos de manutenção,

Estabilidade e crescimento de qualidade e sofisticação dos ERPs e aplicativos nacionais, criando uma

alternativa de custo mais atrativo, sobretudo para a camada administrativo-financeira de empresas de

qualquer porte.

21Custos de TI

Aplicativos

ERPS – Uma necessidade rediscussão ! (1)

Existe um amplo espaço para discussão de uma revisão nos contratos de manutenção dos ERPs.

Os ERPs passam por um Ciclo de Vida bastante diferente de um sistema desenvolvido internamente.

Isto implica em significativa diferença na composição no preço de sua manutenção, considerando que os

custos do fornecedor serão rateados entre seus clientes.

A determinação do custo de licenciamento de um ERP, por outro lado, resulta de cálculos precisos, na

medida em que é formulada com base num tradicional desenvolvimento de sistemas. São várias as

metodologias disponíveis para prever-se a partir de métricas conhecidas, o esforço de desenvolvimento dos

sistemas e os custos daí decorrentes, propiciando um razoável grau de acerto.

Todavia, nenhuma dessas metodologias aborda ou mesmo prevê a fase de manutenção de sistemas. Não é

possível anteciparmos ou estabelecermos métricas para os diversos fatores que incidem sobre o sistema já

na sua fase de produção, os quais implicam nos episódios de manutenção. Particularmente, no caso dos

ERPs, os fatores que afetam a sua manutenção são, em vários aspectos, também bastante diferentes

daqueles que incidem sobre um sistema desenvolvido domesticamente.

Os fornecedores de ERPs, no entanto, estabeleceram uma taxa de manutenção genérica e universal, entre

17% e 22% ao ano, sobre o preço de licenciamento, que chegam até aos 24% quando incluídos os impostos

incidentes.

Ou seja, compra-se um novo ERP a cada 4 anos, tempo médio entre o lançamento e a adoção de uma nova

versão.

22Custos de TI

Aplicativos

ERPS – Uma necessidade rediscussão ! (2)

As mesmas taxas de manutenção de ERPs são praticadas em diferentes países, da Alemanha à Malásia, para

diversos modelos de negócios, de uma fábrica de massas a uma siderurgia, e em diferentes plataformas

tecnológicas, de um pequeno servidor a um supercomputador. Sempre de 17% a 22% !

Estes números são questionáveis se considerarmos o peso de diferentes fatores que afetam a manutenção de

um ERP, tais como:

Normalmente os ERPs funcionam como um semipronto, não atendendo totalmente às expectativas originais, sejam

funcionais ou mesmo técnicas.

A quantidade de adaptações funcionais agregadas por iniciativa do cliente não são cobertas pelo suporte do fornecedor.

O domínio do produto e de suas ferramentas tecnológicas pela empresa cliente.

A quantidade de usuários envolvidos, proporcional ao número de licenças.

A quantidade e complexidade dos módulos implantados.

O cruzamento da quantidade de usuários por módulo, frente a complexidade dos mesmos.

A relação estatística entre o volume manutenções corretivas e evolutivas do produto.

O posicionamento geográfico do cliente, frente à logística de suporte do fornecedor.

O tamanho e dispersão física do cliente.

A complexidade operacional e o modelo de gestão do cliente.

São possíveis diversas composições de cenários de manutenção, implicando em diferentes esforços e custos.

A socialização dos custos de manutenção, embora bastante prática para os fornecedores, torna-se injusta.

23Custos de TI

Aplicativos

ERPS – Uma necessidade rediscussão ! (3)

A significativa quantidade de intervenções para correção de bugs, que deveriam ser cobertos por uma

garantia, acabam fazendo parte do escopo do contrato de manutenção.

Contratos nos moldes de um SLA – Acordo de Nível de Serviço seriam mais apropriados.

Parte do valor das taxas de manutenção dizem respeito à garantia futura de releases e novas versões do

produto. Com isso, remunera-se antecipadamente um projeto que sequer foi pensado, sobre uma plataforma

tecnológica que, provavelmente, ainda não existe.

O GARTNER alerta que a separação entre o direito de uso e manutenção, é a condição de crítica para a

empresa exercer a opção por não pagar pela manutenção. Normalmente, as licenças de uso deveriam ser

perpétuas. Entretanto, em alguns casos o direito de uso é chamado de renovável. Nestes casos cessa a

possibilidade da empresa interromper a manutenção por um período de tempo, restabelecendo-a

posteriormente sem penalidades.

O GARTNER propõe revisões nos contratos existentes, separando o suporte técnico das atualizações de

versão e considerando práticas mais modernas, tais como, acordos de nível de serviço e garantias adicionais

de atualização.

Após um longo período de acomodação, há uma notória mobilização para revisão das práticas contratuais de

manutenção, embora, ainda, sem uma boa organização por parte dos grupos de usuários.

Círculo do Medo - As principais auditorias externas (focadas nas questões dos riscos) buscam assegurar que os

contratos de manutenção estejam sendo devidamente mantidos, sem preocupações com o custo/benefício

dos contratos.

24Custos de TI

OUTSOURCING

O crescimento de mercado do negócio OUTSOURCING acabou não

acontecendo na escala e no tempo previsto pelos grandes grupos

investidores no setor.

A baixa resposta do mercado frente às expectativas iniciais desses

players obrigou os mesmos a elevar seus custos devido à escala

insuficiente e às exigências exageradas do contratante, e, por outro

lado, reduzir a abrangência e qualidade dos serviços.

O mercado tende para modelos de Multisourcing.

Independentemente do “nome” do contratado, a distância entre o

discurso dos fornecedores e a realidade dos serviços prestados pode

ser enorme, caso a empresa contratante não seja minuciosa por

ocasião da contratação e não exerça um rígido gerenciamento da

execução.

Segmentos de serviços como Help Desk, Gestão de Ativos, Impressão,

Manutenção de Equipamentos, Gestão de WAN e LAN, passaram a

contar com novos fornecedores com focos específicos, de menor

porte e, em alguns casos, com perfil regional.

Em função da especialização e foco, estes novos fornecedores

conseguem associar um bom nível de serviço a custos mais razoáveis,

se comparados aos grandes players.

ESTRATÉGIAS DE

TERCEIRIZAÇÃO

AVALIAÇÃO &

SELEÇÃO

ELABORAÇÃO

DO SLA

MONITORIA &

REVISÕES

ATENDIMENTO

INTERNO

25Custos de TI

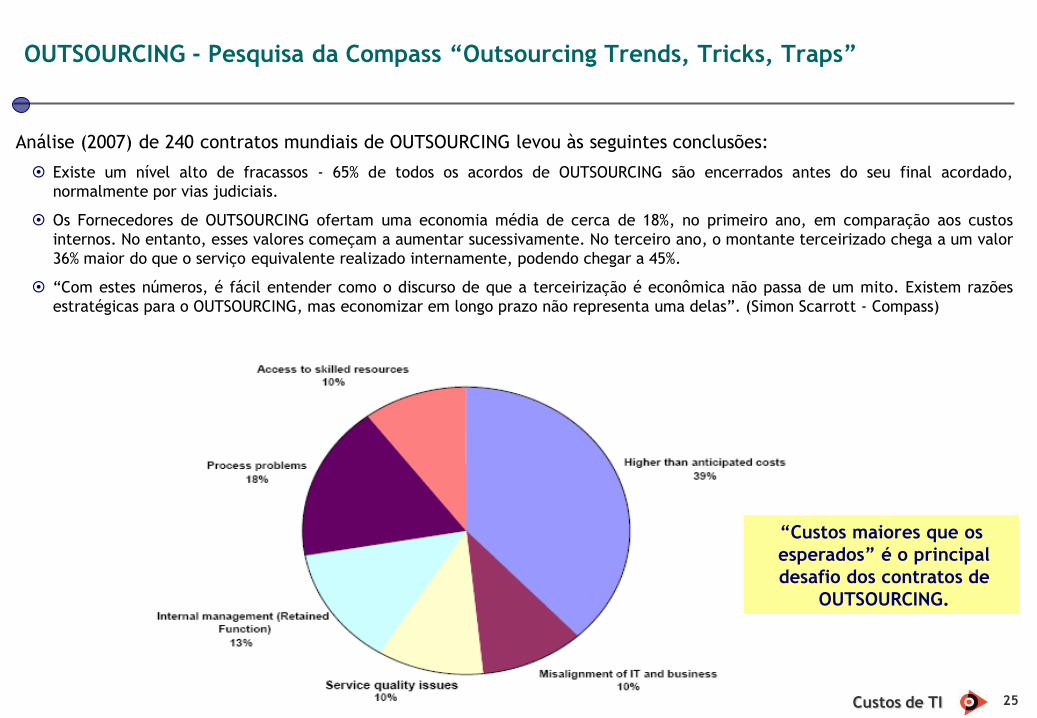

OUTSOURCING - Pesquisa da Compass “Outsourcing Trends, Tricks, Traps”

Análise (2007) de 240 contratos mundiais de OUTSOURCING levou às seguintes conclusões:

Existe um nível alto de fracassos - 65% de todos os acordos de OUTSOURCING são encerrados antes do seu final acordado,

normalmente por vias judiciais.

Os Fornecedores de OUTSOURCING ofertam uma economia média de cerca de 18%, no primeiro ano, em comparação aos custos

internos. No entanto, esses valores começam a aumentar sucessivamente. No terceiro ano, o montante terceirizado chega a um valor

36% maior do que o serviço equivalente realizado internamente, podendo chegar a 45%.

“Com estes números, é fácil entender como o discurso de que a terceirização é econômica não passa de um mito. Existem razões

estratégicas para o OUTSOURCING, mas economizar em longo prazo não representa uma delas”. (Simon Scarrott - Compass)

“Custos maiores que os

esperados” é o principal

desafio dos contratos de

OUTSOURCING.

26Custos de TI

Gestão dos Custos Internos

de Serviços de TI

27Custos de TI

Gestão dos Custos Internos de Serviços de TI - Charge Back como motivador

Projetos de Médio Prazo

Projeto CHARGE-BACK de serviços prestados, de acordo com Nível de Serviço Interno: GOLD, SILVER,

STANDARD.

Projeto CONTABILIDADE de CUSTOS de Serviços de TI:

Semelhante à contabilidade de custos de produtos da empresa.

Definir centros de custos por fase e por atividade, e apurar custos dos serviços no modelo ABC.

Para permitir Charge-back mais justo e mais adequado.

Projeto Ordens de Serviços de TI:

Medições para alocações e demonstrativos de custos.

Objetivo: Motivar e comprometer áreas de negócio com redução de custos.

28Custos de TI

CHARGEBACKS são importantes para:

Conscientizam as áreas do negócio sobre os custos e os níveis de qualidade de serviços de TI, e que estes são

recursos escasso.

Uma maneira de comprometer e envolver as áreas do negócio em redução de custos de TI.

CHARGEBACKS – Como os custos serão alocados?

Por rateio % fixo das despesas mensais?

Por volume das transações?

Por esforço ou tempo requerido para as tarefas?

Por quantidade dos recursos utilizados?

CHARGEBACKS – Requerimentos de alocações de custos:

Deverão ser justas, assim percebidas pelos clientes.

Baseadas em medições, passíveis de auditoria, com métricas claras.

Simples de entender e fáceis de implementar.

Calculadas automaticamente.

Charge Back de Serviços de TI

29Custos de TI

CHARGEBACKS - Benefícios:

Facilitar a comunicação entre a TI e as Áreas do negócio.

Facilitar o alinhamento das metas de TI com as metas do negócio.

Comprometer as áreas do negócio nas reduções de custos de TI.

Incentivar e criar cultura de medição das atividades de TI.

Motivar TI para apurar e gerir os custos dos serviços de TI .

Motivar TI para praticar melhorias contínuas de custos e de níveis de qualidade dos serviços.

Importante instrumento para controlar os custos de TI a partir de uma eficiente gestão da demanda.

CHARGEBACKS – Implicações da ausência de CHARGE-BACK:

Os clientes de TI não tratam os serviços de TI como recursos escassos.

Os serviços de TI normalmente não estão claramente definidos em termos do negócio.

Sem controle e clareza de custos dos serviços de TI.

Charge Back de Serviços de TI

30Custos de TI

CHARGEBACKS – Exemplo de Tabela de Serviços

Charge Back de Serviços de TI

Serviços Nível Descricão Transação

. Não critico

. Critico

. Chamado emergencial

. Não critico

. Critico

. Chamado emergencial

. Alto Impacto

. Critico

. Não Critico

. Apenas consultas

. Telefonia fixa

. Telefonia celular

. Video-Conferenca

Uso de SistemasInstalar e manter sistemas /

aplicativos

Quantidade de contas por

sistema.

Uso de telefonia e Video-

conferência

Instalar e manter serviços de

telefonia e de video-

conferência

Quantidade de ramais, de

celulares e de pontos de vídeo-

conferencia. E tarifação de ligações

Uso de equipamentos de TIInstalar e manter desktops,

notebooks e impressoras

Quantidade de equipamentos, com

adicional p/ atendimentos

emergenciais.

Uso de rede e softwareDisponibilidade de acessos

a rede e a softwares

Quantidade de contas de rede,

com adicional p/ atendimentos

emergenciais.

31Custos de TI

CHARGEBACKS – Exemplo de níveis serviços de Service Desk

Qualidade da Solicitação 10% das solicitações fora dos padrões

SLA

SLA Reverso

Quantidade de Reagendamentos 10% de reagendamentos motivados por ausência do Cliente Interno no Local de

atendimento

Atendimentos Primeiro Nível 80%de solicitações de incidentes atendidas no primeiro nível (restritas às passíveis de

atendimento no primeiro nível)

Atendimento no Prazo 90% de solicitações atendidas no prazo padrão (fechamento Cliente)

Charge Back de Serviços de TI

32Custos de TI

CHARGEBACKS – Exemplo de níveis Serviços de Redes

Atendimento no Prazo 85% de solicitações atendidas no prazo padrão

Qualidade da Solicitação 8% das solicitações fora dos padrões

SLA

Disponibilidade de Rede 99% de disponibilidade da rede (WAN, LAN, Internet e Servidores do correio)

Quantidade de Reagendamentos 10% de reagendamentos motivados por ausência do Cliente Interno no Local de

atendimento

Atendimentos Primeiro Nível 80%de solicitações de incidentes atendidas no primeiro nível (restritas as passíveis de

atendimento no primeiro nível)

SLA Reverso

Charge Back de Serviços de TI

33Custos de TI

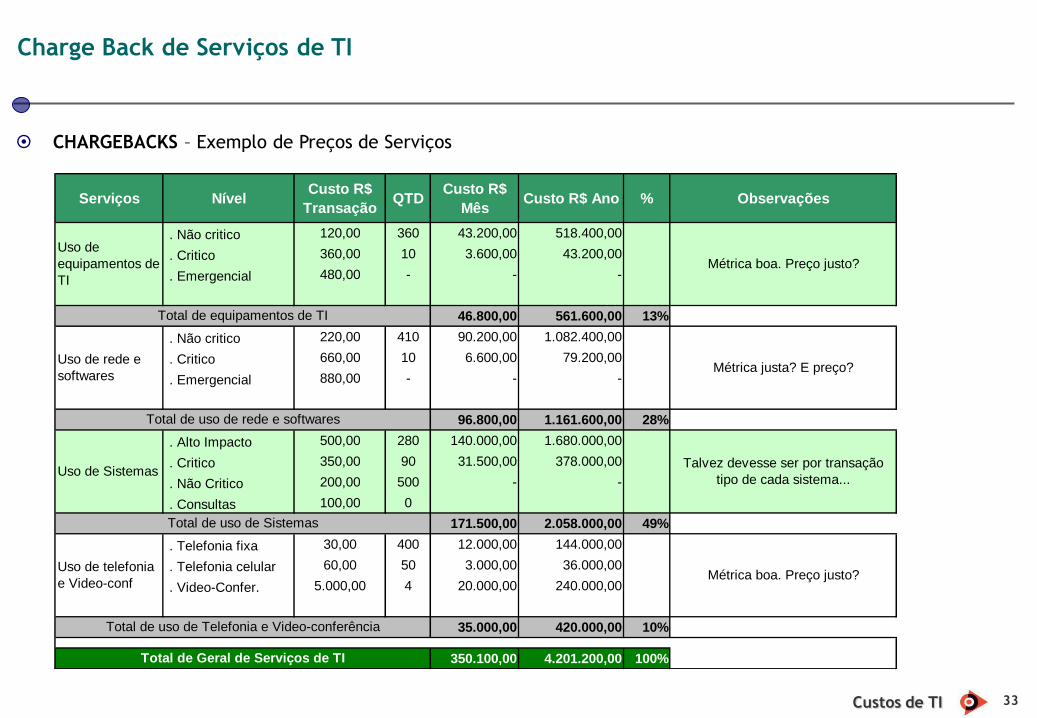

CHARGEBACKS – Exemplo de Preços de Serviços

Charge Back de Serviços de TI

Serviços NívelCusto R$

TransaçãoQTD

Custo R$

MêsCusto R$ Ano % Observações

. Não critico 120,00 360 43.200,00 518.400,00

. Critico 360,00 10 3.600,00 43.200,00

. Emergencial 480,00 - - -

46.800,00 561.600,00 13%

. Não critico 220,00 410 90.200,00 1.082.400,00

. Critico 660,00 10 6.600,00 79.200,00

. Emergencial 880,00 - - -

96.800,00 1.161.600,00 28%

. Alto Impacto 500,00 280 140.000,00 1.680.000,00

. Critico 350,00 90 31.500,00 378.000,00

. Não Critico 200,00 500 - -

. Consultas 100,00 0

171.500,00 2.058.000,00 49%

. Telefonia fixa 30,00 400 12.000,00 144.000,00

. Telefonia celular 60,00 50 3.000,00 36.000,00

. Video-Confer. 5.000,00 4 20.000,00 240.000,00

35.000,00 420.000,00 10%

350.100,00 4.201.200,00 100%

Uso de

equipamentos de

TI

Uso de rede e

softwares

Métrica boa. Preço justo?

Métrica justa? E preço?

Total de uso de Telefonia e Video-conferência

Uso de Sistemas

Uso de telefonia

e Video-conf

Total de Geral de Serviços de TI

Talvez devesse ser por transação

tipo de cada sistema...

Métrica boa. Preço justo?

Total de equipamentos de TI

Total de uso de rede e softwares

Total de uso de Sistemas

34Custos de TI

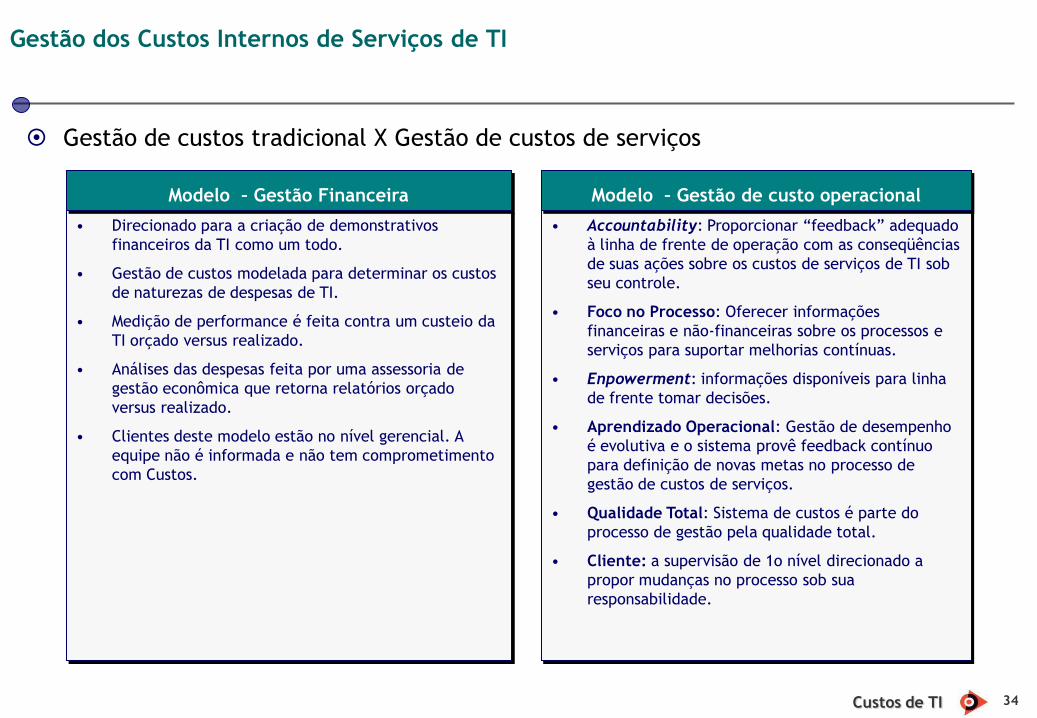

Gestão dos Custos Internos de Serviços de TI

Gestão de custos tradicional X Gestão de custos de serviços

• Direcionado para a criação de demonstrativos

financeiros da TI como um todo.

• Gestão de custos modelada para determinar os custos

de naturezas de despesas de TI.

• Medição de performance é feita contra um custeio da

TI orçado versus realizado.

• Análises das despesas feita por uma assessoria de

gestão econômica que retorna relatórios orçado

versus realizado.

• Clientes deste modelo estão no nível gerencial. A

equipe não é informada e não tem comprometimento

com Custos.

• Accountability: Proporcionar “feedback” adequado

à linha de frente de operação com as conseqüências

de suas ações sobre os custos de serviços de TI sob

seu controle.

• Foco no Processo: Oferecer informações

financeiras e não-financeiras sobre os processos e

serviços para suportar melhorias contínuas.

• Enpowerment: informações disponíveis para linha

de frente tomar decisões.

• Aprendizado Operacional: Gestão de desempenho

é evolutiva e o sistema provê feedback contínuo

para definição de novas metas no processo de

gestão de custos de serviços.

• Qualidade Total: Sistema de custos é parte do

processo de gestão pela qualidade total.

• Cliente: a supervisão de 1o nível direcionado a

propor mudanças no processo sob sua

responsabilidade.

Modelo – Gestão Financeira Modelo – Gestão de custo operacional

35Custos de TI

Gestão dos Custos Internos de Serviços de TI - Etapas

36Custos de TI

1ª Etapa: Definir Serviços

37Custos de TI

Serviços de TI

Com Serviços de TI definidos de forma compreensível, o cliente pode influenciar e controlar a sua utilização.

As decisões sobre o custo versus o nível de serviço adequado passam a ser do cliente.

Os Serviços de TI são prestados conforme as determinações dos clientes, aderente aos requisitos do negócio.

1ª Etapa: Definir Serviços

38Custos de TI

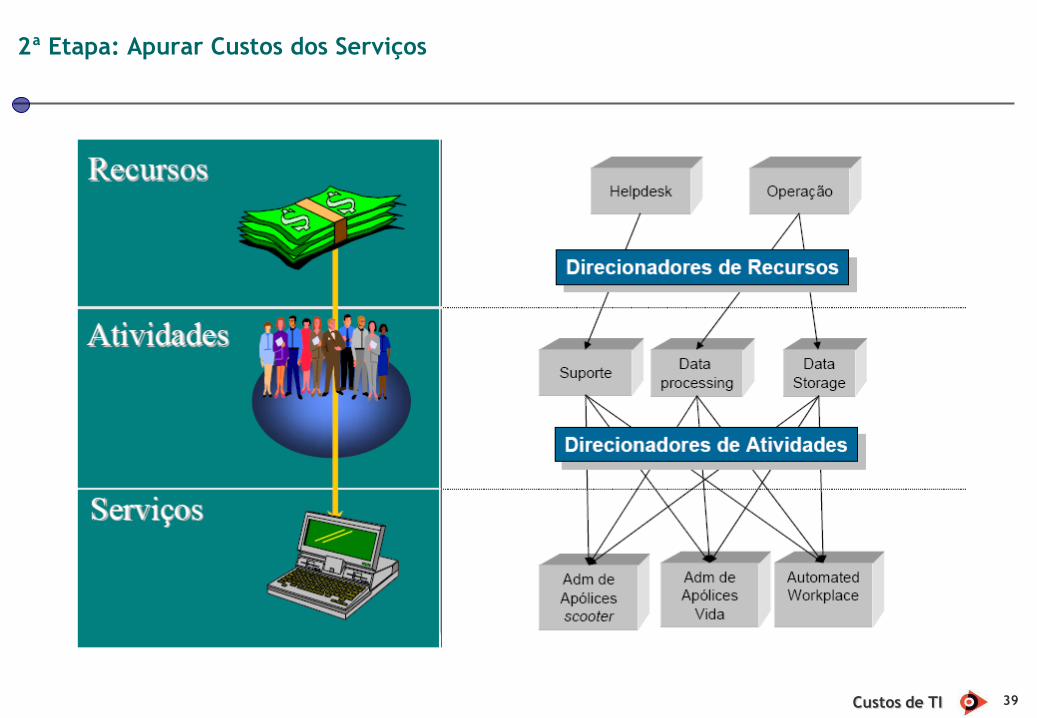

2ª Etapa: Apurar Custos dos Serviços

39Custos de TI

2ª Etapa: Apurar Custos dos Serviços

40Custos de TI

2ª Etapa: Apurar Custos dos Serviços

Exemplo – Analogia com Mineração

41Custos de TI

2ª Etapa: Apurar Custos dos Serviços

Exemplo – Analogia com Mineração

42Custos de TI

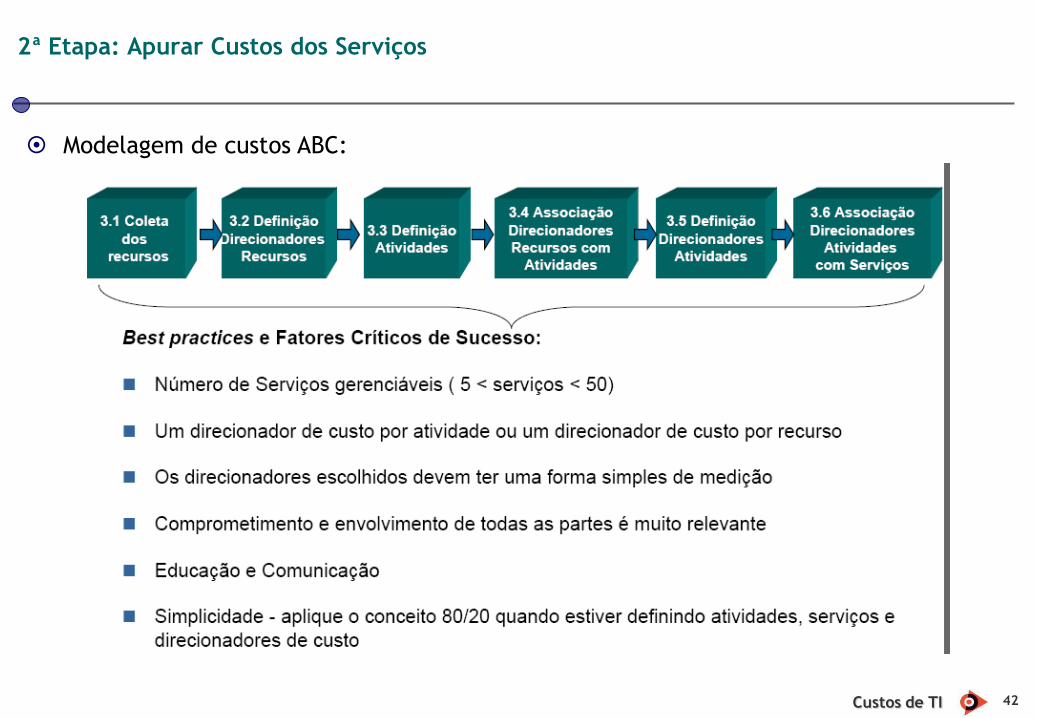

2ª Etapa: Apurar Custos dos Serviços

Modelagem de custos ABC:

43Custos de TI

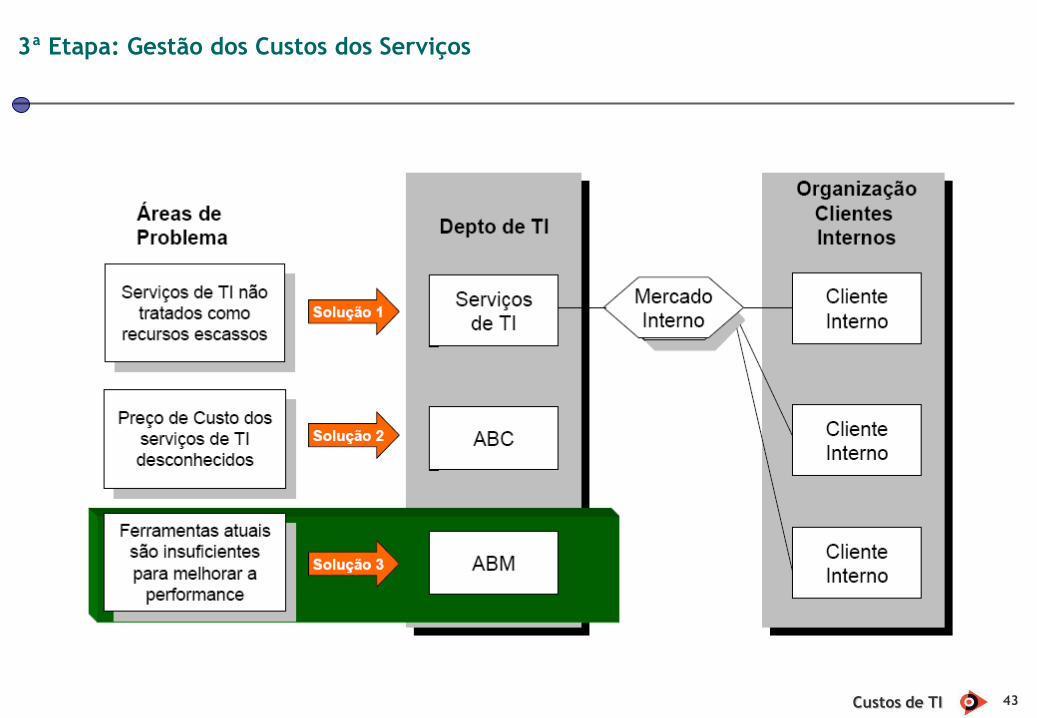

3ª Etapa: Gestão dos Custos dos Serviços

44Custos de TI

3ª Etapa: Gestão dos Custos dos Serviços

ABM Activity Based Management avalia base de

informações produzidas no ABC, com foco em melhorar os

processos e os custos dos serviços de TI

ABM tem como objetivo influenciar os responsáveis pelos

processos e serviços e TI.

ABM compreende os seguintes itens:

Mix de serviços,

Benchmarking de custos de serviços,

Metas de custo por recurso e por fases dos processos,

Melhorias das fases dos processos,

Performance

Gestão por Responsabilidade.

ABM deve ser incorporado no ciclo de controle do

planejamento e gestão de custos.

45Custos de TI

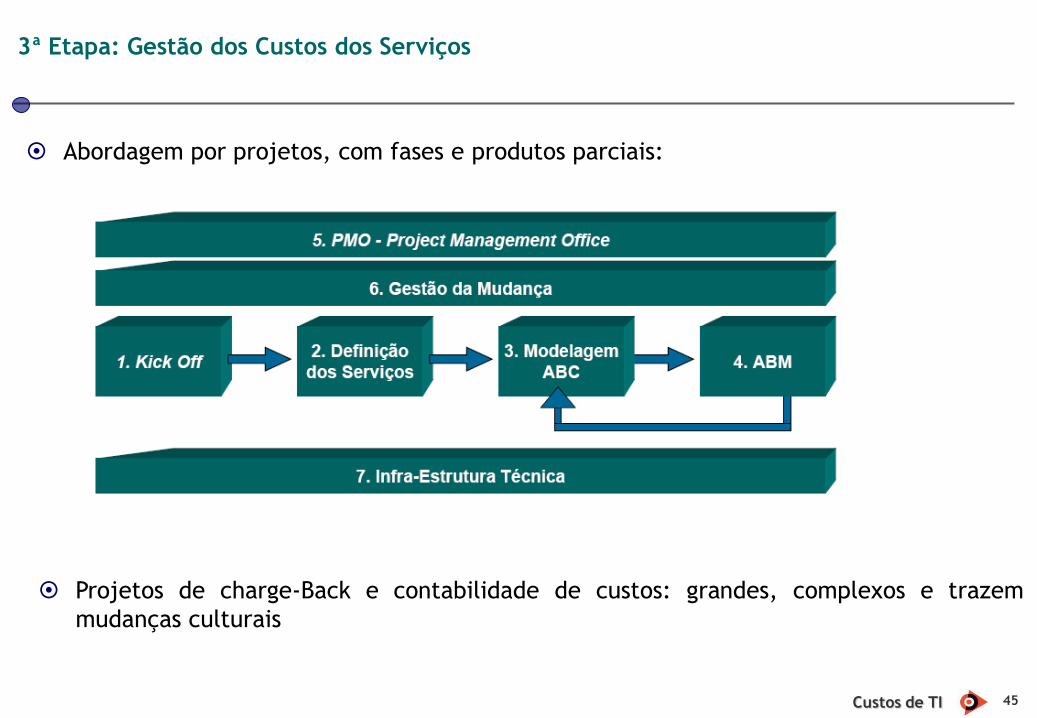

3ª Etapa: Gestão dos Custos dos Serviços

1 Indicadores com baixa possibilidade de medição por Diretoria. A medição será global em 2009

Abordagem por projetos, com fases e produtos parciais:

Projetos de charge-Back e contabilidade de custos: grandes, complexos e trazem

mudanças culturais

46Custos de TI

Investimentos

Priorizando Retorno e Essencialidade

47Custos de TI

Contribuição para o Negócio

Procurar vigorosamente projetos na Procurar vigorosamente projetos na áárea verde.rea verde.

Não descuidar, porNão descuidar, poréém, da vida na m, da vida na áárea vermelha.rea vermelha.

Cu

sto

$

Vantagem Competitiva

Projetos Essenciaisde TI

Projetos

de

Valor Agregado

Suporte à estrutura

do negócio focados

em confiabilidade,

escalabilidade e

segurança.

Prospecção e

implementação de

Projetos focados na

melhoria contínua de

Processos-Chavesuportados

por TA e/ou TI

Software de Gestão (ERP)

Automação de Escritório

Redes de Comunicação

Servidores

Desktops

Gestão de Gestão de

ServiServiçços de TIos de TIGestão de Gestão de

ServiServiçços de TIos de TI

ResultadoResultado

48Custos de TI

Método para Priorização dos Projetos de TI

Adequação

4 - Inadequada

3 - Deficiente

2 - Pode Melhorar

1 - Adequada

Adequação

4 - Inadequada

3 - Deficiente

2 - Pode Melhorar

1 - Adequada

Importância

4 - Crítica para o

Negócio

3 - Aumenta

Rentabilidade

2 - Otimiza

Desempenho

1 - De Apoio

Importância

4 - Crítica para o

Negócio

3 - Aumenta

Rentabilidade

2 - Otimiza

Desempenho

1 - De Apoio

Prioridade

16

12

09

08

06

04

03

02

01

Prioridade

16

12

09

08

06

04

03

02

01

16

12

09

08

06

04

03

02

01

Classificação

Estratégica

ES - 1,5

SO - 1,25

ET - 1

Classificação

Estratégica

ES - 1,5

SO - 1,25

ET - 1

XX XX==

49Custos de TI

Método para Priorização dos Projetos de TI - Adequação

GRAU DESCRIÇÃO SIGNIFICADO

4 O Processo / Sistema / Serviço / Tecnologia está

totalmente inadequado ou ainda não existe.

Processo / Sistema / Serviço / Tecnologia deve ser

reestruturado ou implementado.

Usuário não consegue atingir seus Objetivos.

A inadequação ou a não existência do Processo /

Sistema / Serviço / Tecnologia causa ineficiência na

Função.

3 A Execução / Desempenho do Processo / Sistema /

Serviço / Tecnologia é deficiente.

Execução deve melhorar.

Usuário manifesta insatisfação com a execução

atual.

O Processo / Sistema / Serviço / Tecnologia não está

sendo bem executado(a).

Sua execução é inadequada, causando problemas na

atualidade.

2 A Execução / Desempenho do Processo / Sistema /

Serviço / Tecnologia precisa melhorar.

Usuário vê possibilidade de melhorias.

O Processo / Sistema / Serviço / Tecnologia

apresenta-se de forma inadequada, já causando

pequenos problemas e podendo causar problemas

mais graves no médio prazo.

1 A Execução / Desempenho do Processo / Sistema /

Serviço / Tecnologia está adequada.

Usuário está satisfeito com a execução atual.

Não há problemas presentes ou futuros na execução

do Processo / Sistema / Serviço / Tecnologia.

50Custos de TI

Método para Priorização dos Projetos de TI - Importância

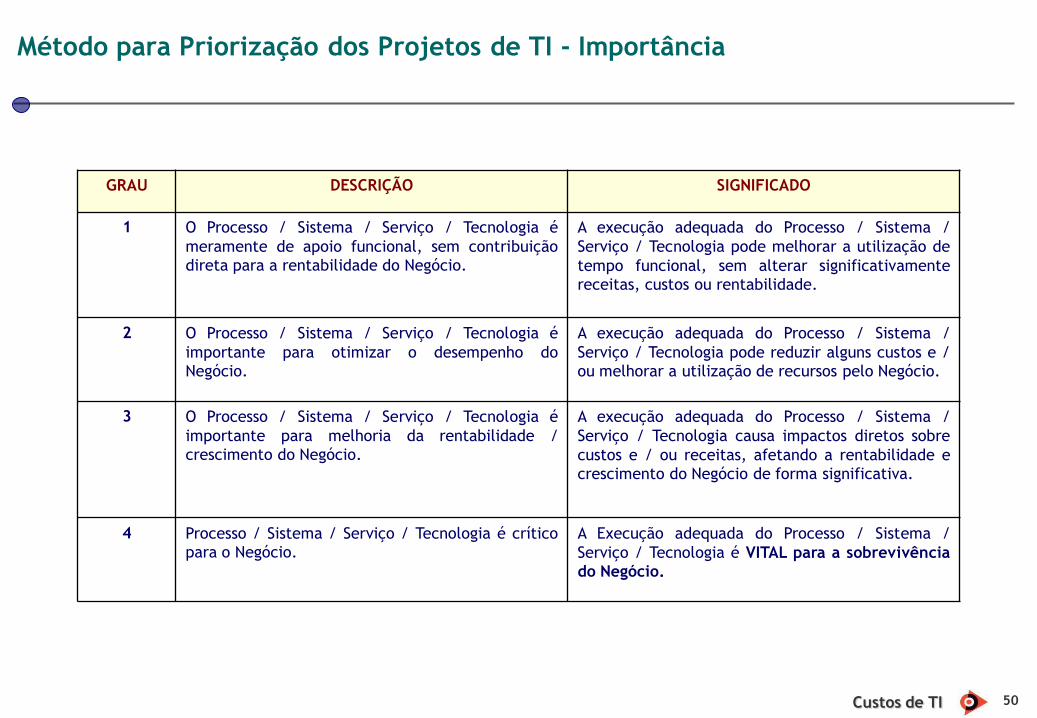

GRAU DESCRIÇÃO SIGNIFICADO

1 O Processo / Sistema / Serviço / Tecnologia é

meramente de apoio funcional, sem contribuição

direta para a rentabilidade do Negócio.

A execução adequada do Processo / Sistema /

Serviço / Tecnologia pode melhorar a utilização de

tempo funcional, sem alterar significativamente

receitas, custos ou rentabilidade.

2 O Processo / Sistema / Serviço / Tecnologia é

importante para otimizar o desempenho do

Negócio.

A execução adequada do Processo / Sistema /

Serviço / Tecnologia pode reduzir alguns custos e /

ou melhorar a utilização de recursos pelo Negócio.

3 O Processo / Sistema / Serviço / Tecnologia é

importante para melhoria da rentabilidade /

crescimento do Negócio.

A execução adequada do Processo / Sistema /

Serviço / Tecnologia causa impactos diretos sobre

custos e / ou receitas, afetando a rentabilidade e

crescimento do Negócio de forma significativa.

4 Processo / Sistema / Serviço / Tecnologia é crítico

para o Negócio.

A Execução adequada do Processo / Sistema /

Serviço / Tecnologia é VITAL para a sobrevivência

do Negócio.

51Custos de TI

Projetos de TI – Ficha de Avaliação

DATA

ID do Projeto TI-08-XXX Título

1 -Classificação do Investimento / Projeto

Área Cliente DIRETORIA GERÊNCIA CC

Responsável Funcional

Área de TI Responsável CC

Responsável Técnico

DIRECIONAMENTO Amplia Mantém

TECNOLOGIA BIN COL GES INF

ERP SIS TLC TLF

PRIORIZAÇÃO DO PROJETO Adequação Importância Peso 0 Prioridade

Associação com Estratégias Corporativas`

Econômicas

Gerais

FICHA DE AVALIAÇÃO DE PROJETOS DE TI

52Custos de TI

Projetos de TI – Ficha de Avaliação

2 - Descrição Resumida do Projeto

3 - Descrição da Demanda / Solução Proposta

4 - Impactos e Riscos da não implementação (Caso não seja aprovado)

5 - Beneficios Diretos - Qualitativos e Financeiros (Marcar com "X")

> Redução de Custos de Manutenção

> Redução na aplicação de Ativos

> Aumento de Vendas

> Aumento de Margem

> Redução de Custos Operacionais

> Realocação de Pessoal

> Redução de Custos e Prazos de Recebimento

> Redução de Custos Financeiros

> Redução lícita de Impostos

53Custos de TI

Projetos de TI – Ficha de Avaliação

6 - Beneficios Indiretos - Qualitativos e Financeiros (Marcar com "X")

X

• Redução de custos de Rede LAN / WAN

• Redução de custos de Testes e Homologação

• Redução de custos de Manutenção

• Redução de tempo e custo de Treinamento da equipe de TIC

• Redução de custos de Infra-estrutura

• Redução do Turnover

• Redução de tempo e custo de Treinamento de funcionários

• Redução no tempo de Integração

• Redução de custos de Desenvolvimento

> Melhorias na Gestão Tecnológica

• Redução de custos de Avaliação e Seleção de soluções

• Redução de custos de Planejamento

• Aumento de Produtividade Operacional

• Redução de Retrabalho

• Redução de custos ocasionados por “Não Conformidades”

• Redução de tempo e custo de Work Flow - Análise e Aprovação

• Geração de Capital de Giro

• Redução de tempo e custo de Treinamento de terceiros

• Redução dos custos de Logística

• Redução dos custos de Customer Care

> Melhorias na organização e acesso à informação

> Criação de novas oportunidades de negócio

• Redução de custos de Comunicação

• Redução de custos de Marketing

• Redução de custos de Vendas

• Redução do Time to Market

• Melhorias na Cadeia de Suprimentos

• Melhorias na Gestão dos Estoques

• Aumento da Retenção de Clientes

• Aumento de Produtividade

> Melhorias na Gestão dos Processos

> Melhorias na comunicação com Clientes, Parceiros e Acionistas

• Redução do overhead Administrativo

54Custos de TI

Projetos de TI – Ficha de Avaliação

8 - Estimativa de Investimento

Cotação US$ 1,85

TOTAL R$ 800

FONTE DE INFORMAÇÕES DA ESTIMATIVA (EM CASO DE PROPOSTAS, ANEXAR)

Início Previsto (Mês) Duração Prevista (Meses)

JAN FEV MAR ABR MAI JUN

JUL AGO SET OUT NOV DEZ

Carry Over p/ 2009

R$ 755

R$ 2.991

Hardware - Infra-estrutura

Hardware -TELECOM

Software - Aplicativo

Software - Infra-estrutura

Consultoria e Serviços

Despesas Gerais

R$ 150 $200 R$ 520

Componentes de Custo

R$ 150 $200

R$ 150 $200

US$

$30

$200

TOTAL

R$ 520

R$ 156

R$ 520

R$ 520

R$ 100

Cronograma Físico/Financeiro

R$ 150

R$ 200

R$ 900

$300

R$

$1.130

55Custos de TI

Conclusão

56Custos de TI

Resumo das Recomendações

Dividir o risco com o Cliente Interno, com a Direção do Negócio e com os Fornecedores.

Inovar e correr Risco.

Sair do “Círculo do Medo”.

Sair dos “vícios de consumo”.

Dar a necessária prioridade e alocar recursos efetivos em projetos de gestão de custos.

Promover ações organizadas por grupos de empresas que ensejem mudanças profundas nas atuais políticas

comerciais dos fornecedores em todos os segmentos.

Investigar os Contratos segundo análise ABC.

Revisar de forma rigorosa e agressiva as práticas e custos envolvidos nos contratos.

Melhorar a Gestão de Custos dos Serviços de TI.

Repactuar Níveis de Serviços, reduzindo a zona de conforto dos Clientes Internos.

Avaliar Investimentos através de métricas que se orientem à contribuição para o negócio.

57Custos de TI

Contatos

Rua Raul Pompéia, 77 – Cj. 501

São Pedro - 30330-080 – Belo Horizonte – MG

TELEFAX (31) 3281-9020

CELULAR (31) 9136-6997

www.camanho.com.br