custos da produÇÃo - s3.amazonaws.com · 1.2 a contabilidade de custos e suas funções 02 1.3...

TRANSCRIPT

ENGENHARIA DA PRODUÇÃO

CUSTOS DA PRODUÇÃO

Profº. William Curaçá de Sousa Atualizado em Agosto de 2016

Página | 1

SUMÁRIO

CAPÍTULO 01 02 INTRODUÇÃO À GESTÃO DE CUSTOS 02 1.1 Objetivos do Capítulo 02 1.2 A Contabilidade de Custos e suas funções 02 1.3 Definições e Conceitos 03 1.4 Diferença contábil entre Custos e Despesas 04 1.5 Custos, Despesas, Preços e Lucros 05 1.6 Classificação de Custos 07 1.7 A classificação de Sistemas de Custeio 10 1.8 Elementos de Custos 11 CAPÍTULO 02 13 MATERIAL DIRETO (MD 13 2.1 Objetivos do Capítulo 13 2.2 Avaliação de Materiais Diretos: Principais Critérios 13 2.3 Critérios para Avaliação de Estoques 15 2.4 Classificação ABC de estoques de materiais Diretos 19 2.5 Programação de Compras e Estoques de Materiais Diretos 20 2.6 Política do Lote Econômico de Compra (LEC) 21 2.7Fórmula do Lote Econômico de Compra (LEC) 22 CAPÍTULO 03 27 MÃO-DE-OBRA DIRETA (MOD) 27 3.1 Objetivos do Capítulo 27 3.2 Custos da MOD no Brasil 27 3.3 Mão-de-Obra Indireta e Ociosidade 29 CAPÍTULO 04 32 CUSTEIO PADRÃO 32 4.1 Objetivos do Capítulo 32 4.2 Padrões Versus Realizados 32 4.3 Análises de Variações 34 CAPÍTULO 05 37 CUSTOS PARA DECISÃO 37 5.1 Objetivos do Capítulo 37 5.2 Custos não afetados pela Decisão 37 5.3 Análise de Custos, Volumes e Lucros 39 5.4 Relação Custo – Volume – Lucro 41 5.5 Margem de Contribuição (MC) 42 5.6 Ponto de Equilíbrio Contábil (PEC) 44 5.7 Ponto de Equilíbrio Econômico (PEE) 47 5.8 Ponto de Equilíbrio Financeiro (PEF) 47 5.9 Análise do Ponto de Equilíbrio e tomada de Decisão 48 5.10 Margem de Segurança 48 5.11 PE e a Lei dos Rendimentos Decrescentes 50 5.12Decisões sobre Custos e a Teoria das Restrições (GOLDRATT) 51 CAPÍTULO 06 59 FORMAÇÃO DE PREÇOS 59 6.1 Objetivos do Capítulo 59 6.2 Métodos genéricos de Formação de Preços 60 6.3 Emprego dos Custos na Formação de Preços 61 6.4 Preços com base no Custo Pleno 62 6.5 Preços com base no Custo de Transformação 64 6.6 Preços com base no Custo Marginal 65 6.7 Preços com base na Taxa de Retorno exigida sobre o Capital Investido 66 6.8 Aplicação do MARKUP 67 70 CAPÍTULO 07 74 CRITÉRIOS DE RATEIO 74 7.1 Rateio dos Custos dos Departamentos 74 7.2 Influência dos Custos Fixos e dos Custos Variáveis 75 7.3 Importância da consistência nos critérios 75 7.4 Custeio por Absorção 77 7.5 Cálculo dos Custeio por Absorção sem Departamentalização 77 REFERÊNCIAS 80

Página | 2

CAPÍTULO 1

INTRODUÇÃO À GESTÃO DE CUSTOS INDUSTRIAIS

"Pois, quem de vós, querendo construir uma torre, não começa por sentar-se para calcular a despesa e ver se possui com que

acabar?" Lucas, 14:28

1.1 Objetivos do Capítulo

A palavra custos custos pode assumir diferentes conotações a depender do contexto em que é empregada. Se, por exemplo, um consumidor afirmar que a compra de um novo celular lhe custou R$2.000,00, poucas dúvidas surgirão. A compreensão de sua afirmação é imediata. No caso, porém, de a pergunta ser sobre quais foram os custos do celular para a empresa fabricante, diferentes interpretações e diferentes respostas poderão ser obtidas.

O fabricante do aparelho celular poderia pensar em diferentes conceitos acerca dos custos do modelo comercializado, como os custos contábeis, os custos de oportunidade, os custos financeiros, os custos diretos e indiretos, e muitos outros. Diversos podem ser os conceitos associados ao processo de formação e análise dos custos.

De modo geral, custos são "gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços". Os custos são gastos ligados à produção. Exemplos: salários do pessoal da produção, matéria prima utilizada na produção, manutenção das máquinas de

produção, aluguel da fábrica, etc. Contabilmente ou sob a óptica da gestão, essa afirmação pode ser interpretada de diferentes modos.

Por outro lado, o Preço corresponde à importância recebida pelas entidades em decorrência da oferta de seus produtos ou serviços. Estes devem ser suficientes o bastante para cobrir todos os custos incorridos (Custos Totais) e ainda fornecer um lucro para a entidade.

Sob a óptica da entidade, quanto maior o preço, maiores os lucros e melhores os resultados. Os limites superiores dos preços, porém, são definidos pelo mercado consumidor e pelo valor percebido e atribuído ao produto ou serviço comercializado. A compreensão do valor e de como trabalhar as ferramentas do marketing e da estratégia a seu favor correspondem a outro ponto de vital importância para as empresas. Estas somente permanecem no mercado e sobrevivem se seus preços forem superiores a seus custos e o mercado somente adquire seus produtos ou serviços quando percebe que estes oferecem um valor percebido superior a seu preço.

O Capítulo 01 tem o objetivo de apresentar uma introdução aos principais aspectos relacionados aos processos de gestão de custos e de formação e análise de preços através das principais classificações e terminologias mais usadas na área de custos.

1.2 A Contabilidade de Custos e Suas Funções

A contabilidade de custos pode ser definida como o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio. Dessa forma, com informações coletadas das operações e das vendas, a administração pode empregar os dados contábeis e financeiros para estabelecer os custos de produção e distribuição, unitários ou totais, para um ou para todos os produtos fabricados ou serviços prestados, além dos custos das outras diversas funções do negócio, objetivando alcançar uma operação racional, eficiente e lucrativa. O nascimento da contabilidade de custos decorreu da necessidade de maiores e mais precisas informações, que permitissem uma tomada de decisão correta após o advento da Revolução Industrial.

Anteriormente à Revolução Industrial, a contabilidade de custos praticamente não existia, já que as operações resumiam-se basicamente em comercialização de mercadorias. Nessa época, os estoques eram registrados e avaliados por seu custo real de aquisição.

Página | 3

Com a Revolução Industrial, as empresas passaram a adquirir matéria-prima para transformar em novos produtos. O novo bem criado era resultante da agregação de diferentes materiais e esforços de produção, constituindo o que se convencionou chamar de custo de produção ou fabricação. As funções básicas da contabilidade de custos devem buscar atender a três razões primárias:

a) determinação do lucro: empregando dados originários dos registros convencionais

contábeis, ou processando-os de maneira diferente, tornando-os mais úteis à administração;

b) controle das operações: e demais recursos produtivos, como os estoques, com a manutenção de padrões e orçamentos, comparações entre previsto e realizado;

c) tomada de decisões: o que envolve produção (o que, quanto, como e quando fabricar), formações de preços, escolha entre fabricação própria ou terceirizada.

1.3 Definiçoes e Conceitos

Para poder discutir o processo de formação dos custos e preços, alguns termos técnicos são empregados. Muitos desses termos mais comuns são empregados na contabilidade geral e desta última são trazidos para a contabilidade de custos. Alguns dos principais termos são:

1. GASTOS: São ocorrências nas quais a empresa despende recursos ou contrai uma obrigação (dívida) perante terceiros (fornecedores, bancos etc.) para obter algum bem ou serviço que necessite para suas operações cotidianas. É um conceito abrangente e pode englobar outros termos comuns na área de custos.

Exemplo: Pode ser algum investimento (a compra de máquinas e equipamentos) ou alguma forma de consumo de recursos (custos fabris ou despesas administrativas).

2. INVESTIMENTOS: São os gastos efetuados na aquisição de ativos (bens e direitos

registrados em conta do Ativo no Balanço Patrimonial) com a perspectiva de gerar benefícios econômicos em períodos futuros.

Exemplo: Aquisição de uma máquina industrial ou um lote de matérias-primas, pois a empresa desembolsa recursos com esses ativos, visando um retorno futuro sob a forma de produtos fabricados pelo equipamento ou pela transformação das matérias-primas em produtos elaborados e sua comercialização com lucro, posteriormente.

3. DESPESAS: São os valores despendidos voluntariamente com bens ou serviços

utilizados para obter receitas, seja de forma direta ou indireta.

Exemplo: Gastos ligados às atividades gerenciais da empresa (como despesas de vendas, despesas administrativas e despesas financeiras); e ainda: gastos com aluguel, salários e energia elétrica da administração (despesas administrativas), gastos com juros pagos por atraso na quitação de uma duplicata e tarifas de manutenção de conta bancária (despesas financeiras) e gastos com comissões de vendedores e propaganda (despesas de vendas).

4. PERDAS: São as ocorrências fortuitas, ocasionais, indesejadas ou involuntárias no ambiente das operações de uma empresa.

Exemplo: Valores relacionados com a deterioração anormal de ativos causados por incêndios ou inundações, os furtos de mercadorias ou matérias-primas, o corte equivocado de uma peça (tornando-a imprestável para uso ou reaproveitamento).

Tais tipos de gastos não devem ser considerados integrantes dos custos de fabricação dos produtos, de vez que são fatores oriundos de ineficiência interna da empresa.

Página | 4

5. DESPERDÍCIOS: São os gastos relacionados com atividades que não agregam

valor, do ponto de vista do cliente, que implicam dispêndio de tempo e dinheiro desnecessários aos produtos (ou serviços).

Exemplo: São mais difundidos na área da Engenharia de Produção do que nas áreas contábil e administrativa e podem englobar os custos e as despesas utilizados de forma não eficiente:

a) Se a pintura de uma parede apresenta padrão de excelência apenas com uma demão de tinta e o trabalhador aplica duas demãos de tinta nessa parede, representa desperdício de tinta e de mão-de-obra;

b) A produção de itens defeituosos, pois o retrabalho das unidades mal fabricadas ocasiona um dispêndio desnecessário;

c) A inspeção de qualidade (assume-se que o produto deveria ser fabricado corretamente em cada setor, descartando uma inspeção adicional).

Outro conjunto de definições que, a princípio, podem confundir o estudante refere-se à definição de desembolsos e recebimentos. Segundo o princípio contábil da competência, receitas, despesas e custos são registrados no momento em que são realizados ou

incorridos. Por exemplo, se uma fábrica contrata um novo funcionário, os gastos relativos a sua remuneração são provisionados e apropriados aos custos industriais a partir do momento de sua contratação, independentemente da quitação desses gastos. Da mesma forma, se uma empresa comercial efetua uma venda com prazo longo, o registro e a contabilização da receita ocorrem no momento da venda - independentemente de quando ocorrerá o efetivo recebimento.

Todavia, recebimentos e desembolsos devem ser contabilizados segundo o regime de

caixa - ou seja, quando, de fato, ingressarem ou saírem da conta Caixa do Balanço Patrimonial:

Recebimentos: correspondem aos ingressos de recursos no Caixa da empresa;

Desembolsos: representam a saída de recursos financeiros do Caixa da entidade.

1.4 Diferença Contábil Entre Custos e Despesas

Possivelmente, a primeira polêmica na terminologia da contabilidade de custos refere-se à distinção entre custos e despesas. De modo geral, os custos "vão para as prateleiras", sendo armazenados nos estoques - são consumidos pelos produtos ou serviços durante seu processo de elaboração. Já as despesas estão associadas ao período - não repercutem, diretamente, na elaboração dos produtos ou serviços prestados.

Custos podem ser diferenciados de despesas conforme a Figura 1.1. Os Gastos incorridos para a elaboração do produto são contabilmente classificados como custos. Gastos incorridos após a disponibilização do produto devem ser classificados como despesa.

Custos estão diretamente relacionados ao processo de produção de bens ou serviços. Diz-se que os custos vão para as prateleiras: enquanto os produtos ficam estocados, os custos são ativados, destacados na conta Estoques do Balanço Patrimonial, e não na Demonstração de Resultado. Somente farão parte do cálculo do lucro ou prejuízo quando de sua venda, sendo incorporados, então, à Demonstração do Resultado e confrontados com as receitas de vendas.

Página | 5

Figura 1.1 Diferenciação entre custo e despesa

Despesas estão associadas a gastos administrativos e/ou com vendas e incidência de juros (despesas financeiras). Possuem natureza não fabril, integrando a Demonstração do Resultado do período em que incorrem. Diz-se que as despesas estão associadas ao momento de seu consumo ou ocorrência. São, portanto, temporais.

Conforme mostrou a Figura 1.1, gastos incorridos até o momento em que o produto esteja pronto para a venda são custos; a partir daí, devem ser considerados como despesas.

Em situações específicas, pode ocorrer alguma pequena confusão ou dúvida na separação clara entre custos e despesas. Nessas ocasiões, algumas regras podem ser seguidas:

a) Valores irrelevantes devem ser considerados como despesas (princípios do conservadorismo e materialidade);

b) Valores relevantes que têm sua maior parte considerada como despesa, com a característica de se repetirem a cada período, devem ser considerados em sua íntegra (princípio do conservadorismo);

c) Valores com rateio extremamente arbitrário também devem ser considerados como despesa do período;

d) Gastos com pesquisa e desenvolvimento de novos produtos podem ter dois tratamentos: como despesas do período em que incorrem ou como investimento para amortização na forma de custo dos produtos a serem elaborados futuramente.

1.5 Custos, Despesas, Preços e Lucros

Genericamente a influência dos custos nos resultados de uma empresa pode ser vista na Figura 1.2. Custos, classificados como diretos ou indiretos a depender de sua relação com a unidade de produto ou serviço elaborado, são incorporados aos estoques até o momento da venda, quando passam a ser representados na Demonstração de Resultados do Exercício (DRE) com a denominação de:

1. Custo dos Produtos Vendidos (CPV) geralmente em operações fabris ou industriais; 2. Custo das Mercadorias Vendidas (CMV) geralmente em operações mercantis; 3. Custo dos Serviços Prestados ou Vendidos (CSP) ou (CSV) em operações de

serviços.

Já as despesas são confrontadas, segundo a contabilidade, diretamente com o resultado do período. Não devem ser ativadas nos estoques.

Custos Despesas

Produtos ou

Serviços

Elaborados

Consumo associado

à elaboração do

produto ou serviçoConsumo

associado

ao período

Investimentos

Gastos

Balanço Patrimonial Demonstrativo de

Resultado do Exercício

Página | 6

Gerencialmente, porém, podem ser atribuídas aos produtos como forma de analisar o gasto e a lucratividade individual de um portfólio de produtos ou serviços. Nessas situações,

quando custos e despesas são alocados aos produtos ou serviços, diz-se tratar de um sistema de custos plenos ou integrais.

Figura 1.2 Efeitos de custos e despesas no resultado

Da Figura 1.2 pode ser destacado que a equação do resultado (ou lucro) pode ser apresentada como o resultado das receitas, subtraídas de custos e despesas, ou:

Onde:

L = lucro; R = receita; C = custo; e D = despesa

O lucro é genericamente expresso por meio das margens de lucro - que podem ser apresentadas em unidades monetárias, conforme estabelecido na equação anterior para valores unitários, ou em percentual sobre o preço de venda.

Onde:

L un = lucro unitário ou margem de lucro em unidades monetárias; R un = receita unitária ou preço de venda unitário; C un = custo unitário; e D un = despesa unitária.

A margem percentual, muitas vezes calculada com base no mark-down, corresponde à margem de lucro em unidades monetárias dividida pelo preço de venda.

Mark-down e mark-up são conceitos distintos empregados na análise conjunta de custos e preços. Mark-down, do inglês marca abaixo, corresponde à participação percentual dos custos e despesas em relação ao preço de venda. O mark-up, do inglês marca acima, corresponde ao multiplicador aplicado sobre custos e preços para obter o preço.

A equação seguinte ilustra a obtenção da margem de lucro percentual:

L um% = lucro unitário percentual ou margem de lucro percentual L um = lucro unitário ou margem de lucro em unidades monetárias R um = receita unitária ou preço de venda unitário

Fluxo dos Custos

CustosDiretos

Indiretos

EstoquesMateriais Diretos

Produtos em Elaboração

Produtos Acabados

Balanço Patrimonial

(+) Receitas

(=) Resultado

(-) Despesas

(-) Custos do DRECMV

CPV

CSP

Demonstrativo de

Resultado do Exercício

CustosDiretos

Indiretos

EstoquesMateriais Diretos

Produtos em Elaboração

Produtos Acabados

Balanço Patrimonial

(+) Receitas

(=) Resultado

(-) Despesas

(-) Custos do DRECMV

CPV

CSP

Demonstrativo de

Resultado do Exercício

L = R – C – D

Lun = Run – Cun – Dun

unR

unL

un%L

Página | 7

Veja o exercício resolvido a seguir.

Exercício:

1.5.1) A Fábrica de Borracha Elastic S/A vende seus produtos por um preço unitário igual a $10,00. Os custos unitários da empresa são iguais a $5,00, as despesas unitárias são iguais a $2,00. Pede-se para calcular a margem de lucro da empresa em unidades monetárias e em percentual.

( = ) PVun = 10,00 ( - ) Cun = 5,00 ( - ) Dun = 2,00 ( = ) Margem Lucroun = 3,00 por unidade vendida.

3,00/10,00 = 0,30 ou 30% da receita obtida.

A obtenção de preços e cálculos com margens de lucro serão abordados com maior profundidade no decorrer deste semestre, especialmente ao ser discutida a formação dos preços.

1.6 Classificações de Custos

A depender do interesse e da metodologia empregada, diferentes classificações são empregadas na contabilidade de custos.

Os sistemas, formas e metodologias aplicados no controle e gestão de custos podem ser classificados em função da forma de associação dos custos aos produtos elaborados (unidade do produto), de acordo com a variação dos custos em relação ao volume de produtos fabricados (comportamento em relação ao volume), em relação aos controles exercidos sobre os custos (controlabilidade), em relação a alguma situação específica (decisões especiais) e em função da análise do comportamento passado (base monetária).

Em relação à forma de associação dos custos com os produtos fabricados, os primeiros podem ser classificados de diferentes formas quanto à aplicabilidade em:

Diretos ou primários: são aqueles diretamente incluídos no cálculo dos produtos.

Consistem nos materiais diretos usados na fabricação do produto e mão-de-obra direta. Apresentam a propriedade de serem perfeitamente mensuráveis de maneira objetiva. Exemplos: aço para fabricar chapas, salários dos operários, etc.;

Indiretos: necessitam de aproximações, isto é, algum critério de rateio, para serem

atribuídos aos produtos. Exemplos: seguros e aluguéis da fábrica, supervisão de diversas linhas de produção, mão-de-obra indireta (administração), etc.

É importante destacar que algumas classificações de custos podem variar de empresa para empresa. Por exemplo, gastos com energia são quase sempre classificados como custos diretos - aumentos dos volumes de produção estão associados a aumentos nos níveis consumidos de energia elétrica. Os custos com energia, porém, podem ser classificados como custos diretos de produção de produtos intensivos em energia, como lâminas de alumínio, produtos metálicos em geral e vidros, mas também podem ser classificados como custos indiretos nos demais produtos - que geralmente consideram como custos diretos apenas os gastos com matérias-primas, embalagens e materiais diretos.

O comportamento dos custos em relação ao volume permite analisar as variações nos custos totais e unitários em relação a diferentes volumes de produção.

unR

unL

un%L

Página | 8

Os custos podem ser genericamente classificados quanto à variabilidade em:

Fixos: são custos que, em determinado período de tempo e em certa capacidade

instalada, não variam, qualquer que seja o volume de atividade da empresa. Existem mesmo que não haja produção. São agrupados em:

Custo fixo de capacidade - custo relativo às instalações da empresa, refletindo a capacidade instalada da empresa, como depreciação, amortização, etc.; e

Custo fixo operacional - relativo à operação das instalações da empresa, como seguro, imposto predial, etc.

Exemplos clássicos de custos fixos podem ser apresentados por meio dos gastos com aluguéis e depreciação - independentemente dos volumes produzidos, os valores registrados com ambos os gastos serão os mesmos.

É importante destacar que a natureza de custos fixos ou variáveis está associada aos volumes produzidos e não ao tempo. Assim, se uma conta de telefone apresenta valores diferentes todos os meses, porém não correlacionados com a produção, esses gastos devem ser classificados como fixos - independentemente de suas variações mensais.

Os custos fixos possuem uma característica interessante: são variáveis quando calculados unitariamente em função das economias de escala (produção);

Variáveis: seu valor total altera-se diretamente em função das atividades da empresa. Quanto maior a produção, maiores serão os custos variáveis. Exemplos óbvios de custos variáveis podem ser expressos por meio dos gastos com matérias-primas, mão-de-obra direta (MOD) e embalagens. Quanto maior a produção, maior o consumo destes.

Assim como os custos fixos, os custos variáveis possuem uma interessante característica: são genericamente tratados como fixos em sua forma unitária;

Semifixos: correspondem a custos que são fixos em determinado patamar, passando a

ser variáveis quando esse patamar for excedido. O gráfico seguinte ilustra um custo fixo, representado pela conta mensal do abastecimento de água. Quando o consumo é inferior a um patamar definido pela empresa fornecedora do serviço, a conta é faturada de acordo com o patamar (por exemplo, 10 m3.). Quando o consumo excede o valor do patamar, o valor cobrado torna-se variável de acordo com o consumo;

Página | 9

Semivariáveis: correspondem a custos variáveis que não acompanham linearmente a

variação da produção, mas aos saltos, mantendo-se fixos dentro de certos limites.

Exemplo de custos semivariáveis podem ser apresentados por meio dos gastos com contratação e pagamento de supervisores ou referentes ao aluguel de máquinas copiadoras. Dentro de certos limites, como o número de funcionários sob supervisão ou quantidade de cópias realizadas, os gastos são fixos. Quando o patamar é excedido, porém, os gastos variam, assumindo um novo patamar.

A evolução dos custos fixos, variáveis, semifixos e semivariáveis pode ser vista na Fig. 1.3.

Figura 1.3 Evoluções dos diferentes custos

De forma similar aos custos, as despesas também podem receber esta classificação:

Despesas fixas: não variam em função do volume de vendas. Exemplo: aluguel e seguro

das lojas;

Despesas variáveis: variam de acordo com as vendas. Exemplo: comissões de

vendedores, gastos com fretes.

De acordo com sua controlabilidade, ou seja, quanto ao fato de a decisão poder ou não afetar os custos, as despesas podem ser:

Controláveis: quando podem ser controlados por uma pessoa, dentro de uma escala hierárquica predefinida. A pessoa responsável poderá ser cobrada de eventuais desvios não previstos;

Não controláveis: quando fogem ao controle do responsável pelo departamento. Por

exemplo, rateio do aluguel. Em uma escala hierárquica superior, todos os custos são controláveis.

A depender da situação analisada, os custos podem ser agrupados em diferentes categorias, em função da necessidade de tomada de decisões especiais:

Incrementais: também denominados diferenciais ou marginais. Custos incorridos

adicionalmente em função de uma decisão tomada;

De oportunidade: benefício relegado em decorrência da escolha de outra alternativa;

Evitáveis: custos que serão eliminados se a empresa deixar de executar alguma

atividade;

Inevitáveis: independentemente da decisão a ser tomada, os custos continuarão

existindo;

Empatados: também denominados sunk costs ou custos afundados ou enterrados. Por

já terem sido incorridos e sacramentados no passado, não devem influir em decisões para o futuro, por serem irrelevantes. São custos irrecuperáveis.

Página | 10

Em relação à base monetária empregada na análise ou estimativa de custos, estes podem ser classificados da seguinte forma:

Históricos: custos em valores originais da época em que ocorreu a compra, de acordo

com a Nota Fiscal;

Históricos corrigidos: custos históricos acrescidos de correção monetária, trazidos para

o valor monetário atual;

Correntes: também denominados custos de reposição. Representam o custo necessário

para repor um item no total;

Estimados: custos previstos para o futuro;

Padrão: custo estimado presumindo-se maior eficiência técnica e financeira. Corresponde a um valor ideal a ser alcançado pela empresa;

Objetivo ou meta: também denominado target cost. Representam metas de valores a

serem obtidos em negociações ou no futuro.

Os custos podem também ser classificados quanto à responsabilidade. Nesse caso, os custos são alocados em componentes organizacionais com decisões hierárquicas diferenciadas.

1.7 Classificações de Sistemas de Custeio

Os sistemas de custeio referem-se às formas como os custos são registrados e transferidos internamente dentro da entidade. Identificam os custos dos estoques de produção em andamento e de produtos acabados. De forma similar aos custos, os sistemas de custeio também podem receber diferentes classificações. Veja o Quadro 1.1.

Quadro 1.1 Classificações dos sistemas de custeio.

Característica Classificação

Mecânica de acumulação

Ordem específica: quando são transferidos para determinadas solicitações de

fabricação. Adequado para empresas que produzem bens ou serviços sob encomenda, apresentam demanda intermitente ou fabricação de lotes com características próprias.

Processo: quando a empresa é caracterizada por apresentar produção contínua,

com produtos apresentados em unidades idênticas, produção em massa e demanda constante.

Grau de absorção

Por absorção: quando os custos indiretos são transferidos aos produtos ou

serviços. Direto: quando, no cálculo do custo dos produtos ou serviços produzidos, apenas os

custos diretos - isto é, os que estão associados de forma clara aos produtos são incorporados. Custos indiretos são considerados periódicos e lançados diretamente no Demonstrativo de Resultado do Exercício, não sendo incorporados ao cálculo do custo dos produtos.

Momento de apuração

Pós-calculados: equivalem aos custos reais apurados no final do período. Pré-calculados: representam o custo alocado ao produto mediante taxas

predeterminadas de Custos Indiretos de Fabricação (CIF), elaboradas com base na média dos CIFs passados, em possíveis mudanças futuras e no volume de produção.

Padrão: custo cientificamente predeterminado, constituindo base para avaliação do

desempenho efetivo. Representa o quanto o produto deveria custar.

Página | 11

1.8 Elementos de Custos

Os principais elementos que influenciam no resultado de qualquer entidade são representados por meio das receitas auferidas, dos custos - diretos ou indiretos, e despesas incorridas. Alguns desses elementos podem ser visualizados na Figura 1.4.

Figura 1.4 Fluxograma de alocação de custos

Segundo a Figura 1.4, enquanto os custos diretos podem ser facilmente associados aos produtos fabricados, os custos indiretos precisam passar por etapa intermediária, denominada rateio, para, a partir daí, serem incorporados aos produtos. Na óptica contábil, receitas e despesas são confrontadas diretamente no momento de apuração do resultado.

Em relação ao custo da produção, sob a óptica contábil este poderia ser expresso por meio de uma composição formada por três elementos básicos, descritos como:

material direto (MD): todo material que pode ser identificado como uma unidade do produto: (i) que está sendo fabricado; e (ii) que sai da fábrica incorporado ao produto ou

utilizado como embalagem;

mão-de-obra direta (MOD): todo salário devido ao operário que trabalha diretamente no

produto, cujo tempo pode ser identificado com a unidade que está sendo produzida;

custos indiretos de fabricação (CIF): todos os custos relacionados com a fabricação

que não podem ser economicamente identificados com as unidades que estão sendo produzidas. Exemplos: aluguel da fábrica, materiais indiretos, mão-de-obra indireta, seguro, impostos, depreciação, etc.

Outros gastos significativos, porém não classificados como custos, são agrupados como:

despesas diversas: não podem ser alocadas ao produto final. Exemplos: despesas com

vendas, salário do pessoal administrativo, água e luz do escritório.

A Figura 1.5 ilustra classificações comumente empregadas na contabilidade de custos.

Figura 1.5 Diferença contábil entre custos e despesas

Elementos de custos

Indiretos

Diretos

Rateio

Prod A

Prod B

Prod C

Estoque

(=) Resultado

(-) Despesas

Componentes principais:Material Direto (MD)Mão-de-Obra Direta (MOD)Custos Indiretos de Fabricação (CIF)

(-) CPV

(+) Receitas

Custos

MD

Materiais Diretos

Matéria-Prima

Embalagem

MODMão-de-Obra Direta

Mensurada e identifi-

cada de forma direta

CIFCustos Indiretos

Custos que não são

MD nem MOD

Despesas

Gastos não

associados

à produção

Custo total, contábil ou fabril

Custo de transformaçãoCusto primário ou direto

Gastos totais ou custo integral

MD

Materiais Diretos

Matéria-Prima

Embalagem

MODMão-de-Obra Direta

Mensurada e identifi-

cada de forma direta

CIFCustos Indiretos

Custos que não são

MD nem MOD

Despesas

Gastos não

associados

à produção

Custo total, contábil ou fabril

Custo de transformaçãoCusto primário ou direto

Gastos totais ou custo integral

Classificação dos Gastos

Página | 12

Em relação a sua associação ao produto ou serviço elaborado, os custos podem ser representados segundo a Figura 1.5. Algumas das principais classificações consistem em:

Custos primários ou diretos (CD): estão associados diretamente à produção,

equivalendo à soma do material direto com a mão-de-obra direta;

Custos de transformação ou de conversão (CT): representam o esforço da empresa

para transformar o material adquirido do fornecedor em produto acabado. Equivalem à soma da mão-de-obra direta mais os custos indiretos de fabricação;

Custo fabril (CF): representa a soma dos três elementos do custo: material direto, mão-

de-obra direta e custos indiretos de fabricação. São incorridos durante o processo de fabricação e incorporados aos estoques de produtos em processo. Quando os itens são finalizados, são transferidos para o estoque de produtos acabados;

Custos das mercadorias vendidas (CMV): representam a saída dos estoques da entidade para o comprador. Podem ser denominados CMV quando a operação é mercantil, CPV (custo dos produtos vendidos), quando a operação é industrial, ou CSP ou CSV (custos dos serviços prestados ou vendidos), quando estiverem associados a

operações de serviços. Consistem na última etapa do processo de formação de custos. São os valores retirados dos estoques e entregues aos clientes. Como estão associados ao período, devem ser vistos, na verdade, como despesas – já que saem dos estoques e estão associados a um consumo temporal - e não como custos - que estão associados ao processo de formação de estoques;

Custos integrais ou plenos ou gastos totais: correspondem à soma de todos os

valores consumidos pela empresa para a elaboração do produto ou prestação do serviço, incluindo custos e despesas.

Diversas outras denominações podem ser encontradas na literatura de finanças associada a custos, como os conceitos de custos irrecuperáveis ou afundados, do inglês sunk costs, ou custos de oportunidade. Veja as definições apresentadas a seguir:

Custos irrecuperáveis ou afundados: correspondem a custos sem recuperação

possível. Por exemplo, quando uma empresa opta por realizar uma pesquisa de mercado para estimar a viabilidade do lançamento futuro de um novo produto, os gastos associados com a pesquisa são custos irrecuperáveis. Independentemente do resultado da pesquisa - favorável ou desfavorável – a empresa nada poderá fazer para recuperar os gastos com a obtenção da informação. A identificação dos custos irrecuperáveis ou afundados possui extrema relevância no processo de tomada de decisões associadas a custos – já que são irrecuperáveis, seus valores devem ser excluídos dos processos de tomada de decisão;

Custos de oportunidade: representam os custos associados a uma alternativa

abandonada ou preterida. Por exemplo, se uma empresa pensa em aproveitar um resíduo industrial de seu processo produtivo na elaboração de um novo produto, mesmo nada desembolsando pelo resíduo, caso este possua um valor de mercado, essa importância deveria ser incluída no cálculo dos custos. Consiste em um custo de oportunidade - a alternativa de venda do resíduo foi preterida para uso na elaboração do novo produto. Os valores de mercado deveriam ser computados nos custos.

Página | 13

CAPÍTULO 2

MATERIAL DIRETO (MD)

"O progresso não está nas coisas, mas nos homens. A felicidade não está nos bens materiais, mas em nós."

Anônimo

2.1 Objetivos do Capítulo

O material direto, ou, simplesmente, MD, é formado pelas matérias-primas, embalagens, componentes adquiridos prontos e outros materiais utilizados no processo de fabricação, que podem ser associados diretamente aos produtos. De modo geral, a gestão de materiais diretos por determinada empresa costuma envolver problemas relacionados a três campos:

Avaliação: qual o montante a atribuir quando várias unidades são compradas por preços

diferentes, como contabilizar sucatas, etc.;

Controle: como distribuir as funções de compra, pedido, recepção e uso, como organizar o kardex de controle, como inspecionar para verificar o efetivo consumo;

Programação: quanto comprar, como comprar, fixação de lotes econômicos de

aquisição, definição de estoques mínimos de segurança, etc.

O objetivo deste capítulo consiste em apresentar os principais aspectos relacionados à gestão de custos associados a materiais diretos. São discutidas as principais razões da gestão de materiais diretos e os critérios empregados na avaliação de estoques e custos. Para facilitar a assimilação do conteúdo apresentado, são apresentados alguns exemplos práticos.

2.2 Avaliação de Materiais Diretos: Principais Critérios

Existem, basicamente, dois sistemas para controle de estoques:

Sistema de inventário periódico: quando a empresa não mantém um controle

contínuo dos estoques. O consumo só pode ser verificado após os inventários (contagem física dos estoques), em geral quando do fechamento do Balanço Patrimonial, e posterior avaliação de acordo com critérios legais. O consumo pode ser calculado em uma empresa industrial mediante o emprego da seguinte equação:

Sistema de inventário permanente: existe o controle contínuo da

movimentação do estoque. Solicitações de produção e vendas são controladas individualmente. Estoque e CPV podem ser calculados em qualquer momento pela contabilidade. Periodicamente, a contagem física pode ser feita para fins de auditoria e controle interno. Encontrando eventuais sobras ou faltas, novos ajustes devem ser feitos nos registros contábeis.

Para uma empresa que aplica um sistema de inventário permanente, a apuração dos custos pode ser feita pela tabulação das requisições ao estoque ou almoxarifado. No entanto, uma empresa que controla seus estoques por meio de inventários periódicos precisará aplicar a equação anterior.

Consumo de material direto = Estoque inicial + Compras - Estoque final

Página | 14

Exemplo 2.1:

Se a fábrica de fogões Aquece Bem Ltda., que aplica um sistema de controle periódico de estoques, desejasse estudar o custo dos materiais diretos empregados nos fogões fabricados, precisaria fazê-lo empregando a equação acima descrita. Sabe-se que suas compras de materiais diretos no período foram iguais a $ 50.000,00, seu estoque final era igual a $ 20.000,00 e o estoque inicial foi igual a $ 30.000,00. Nesse caso, o custo com materiais diretos seria igual ao consumo de materiais diretos pelo processo produtivo, ou:

O consumo de materiais, parcela agregada ao custo dos produtos em elaboração (ou produtos em processo), foi igual a (CMD) $ ________________.

Analisando as transferências de custos da empresa, verifica-se que os gastos com materiais diretos são incorporados à conta de produtos em processo, em que são agregados gastos com mão-de-obra direta e demais custos indiretos de fabricação. Os gastos agregados aos produtos em processo são genericamente denominados de custo fabril. Na Figura 2.1, que ilustra a contabilização por meio de razonetes, o custo fabril é representado pelas transações d, e e f.

Fornecedores Salários e encargos a pagar Contas a pagar

a b c

MD MOD CIF

a d b e c f

Produtos em processo Produtos acabados CPV

d g g h h

e

f

Figura 2.1 Contabilização de materiais diretos em razonetes

Quando os produtos em processo são finalizados, são, assim como seus custos, transferidos para a conta de produtos elaborados. Quando os produtos elaborados são vendidos, deixam o Balanço Patrimonial, onde figuravam como Estoques de Produtos Acabados, e passam a fazer parte da conta Custo dos Produtos Vendidos (CPV), presente no Demonstrativo de Resultado do Exercício (DRE).

Outra forma didática1 de representar a movimentação dos custos da empresa pode ser vista na Figura 2.2. Por meio das três caixas apresentadas como Materiais Diretos, Produtos em Processo e Produtos Acabados, pode-se perceber o processo de migração dos custos mediante diferentes grupos de contas contábeis.

Material Direto Produtos em processo Produtos Acabados

Compras Custos incorridos (fabril)

(+) Custos com materiais diretos

Custos de Produtos em processo

(+) Estoque inicial (+) Estoque inicial = (+) Estoque inicial

(-) Estoque final (-) Estoque final = (-) Estoque final Custos com materiais diretos

(=) Custos Produtos em processo Custos dos Produtos vendidos (CPV)

Figura 2.2 Interpretação das transferências de custos.

1 Embora estudiosos com formação contábil prefiram usar os razonetes na escrituração e acumulação dos custos, pessoas com formação mais

genérica podem ter certa dificuldade no uso dos razonetes. Como o objetivo deste seção consiste em ilustrar o processo da gestão de

custos e formação de preços, os autores optaram por evitar a escrituração em razonetes.

Consumo de Material Direto = Estoque inicial + Compras - Estoque final

Página | 15

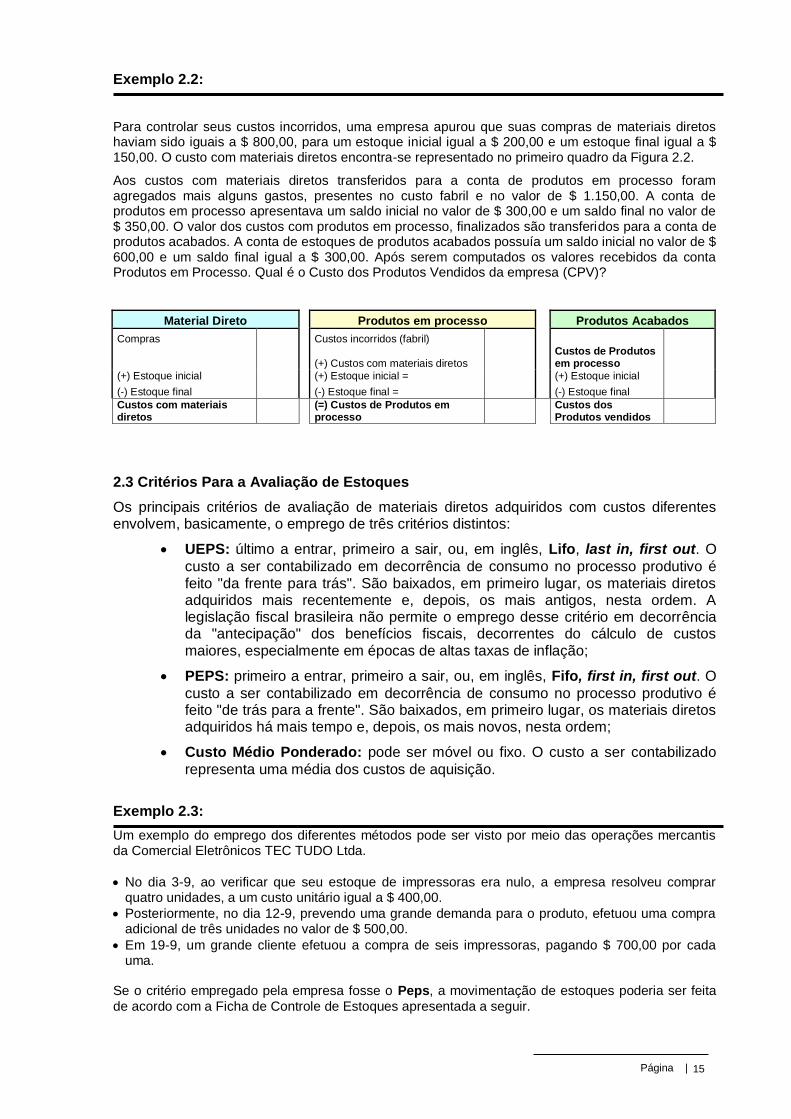

Exemplo 2.2:

Para controlar seus custos incorridos, uma empresa apurou que suas compras de materiais diretos haviam sido iguais a $ 800,00, para um estoque inicial igual a $ 200,00 e um estoque final igual a $ 150,00. O custo com materiais diretos encontra-se representado no primeiro quadro da Figura 2.2.

Aos custos com materiais diretos transferidos para a conta de produtos em processo foram agregados mais alguns gastos, presentes no custo fabril e no valor de $ 1.150,00. A conta de produtos em processo apresentava um saldo inicial no valor de $ 300,00 e um saldo final no valor de $ 350,00. O valor dos custos com produtos em processo, finalizados são transferidos para a conta de produtos acabados. A conta de estoques de produtos acabados possuía um saldo inicial no valor de $ 600,00 e um saldo final igual a $ 300,00. Após serem computados os valores recebidos da conta Produtos em Processo. Qual é o Custo dos Produtos Vendidos da empresa (CPV)?

Material Direto Produtos em processo Produtos Acabados

Compras Custos incorridos (fabril)

(+) Custos com materiais diretos

Custos de Produtos em processo

(+) Estoque inicial (+) Estoque inicial = (+) Estoque inicial

(-) Estoque final (-) Estoque final = (-) Estoque final

Custos com materiais diretos

(=) Custos de Produtos em processo

Custos dos Produtos vendidos

2.3 Critérios Para a Avaliação de Estoques

Os principais critérios de avaliação de materiais diretos adquiridos com custos diferentes envolvem, basicamente, o emprego de três critérios distintos:

UEPS: último a entrar, primeiro a sair, ou, em inglês, Lifo, last in, first out. O

custo a ser contabilizado em decorrência de consumo no processo produtivo é feito "da frente para trás". São baixados, em primeiro lugar, os materiais diretos adquiridos mais recentemente e, depois, os mais antigos, nesta ordem. A legislação fiscal brasileira não permite o emprego desse critério em decorrência da "antecipação" dos benefícios fiscais, decorrentes do cálculo de custos maiores, especialmente em épocas de altas taxas de inflação;

PEPS: primeiro a entrar, primeiro a sair, ou, em inglês, Fifo, first in, first out. O

custo a ser contabilizado em decorrência de consumo no processo produtivo é feito "de trás para a frente". São baixados, em primeiro lugar, os materiais diretos adquiridos há mais tempo e, depois, os mais novos, nesta ordem;

Custo Médio Ponderado: pode ser móvel ou fixo. O custo a ser contabilizado

representa uma média dos custos de aquisição.

Exemplo 2.3:

Um exemplo do emprego dos diferentes métodos pode ser visto por meio das operações mercantis da Comercial Eletrônicos TEC TUDO Ltda.

No dia 3-9, ao verificar que seu estoque de impressoras era nulo, a empresa resolveu comprar quatro unidades, a um custo unitário igual a $ 400,00.

Posteriormente, no dia 12-9, prevendo uma grande demanda para o produto, efetuou uma compra adicional de três unidades no valor de $ 500,00.

Em 19-9, um grande cliente efetuou a compra de seis impressoras, pagando $ 700,00 por cada uma.

Se o critério empregado pela empresa fosse o Peps, a movimentação de estoques poderia ser feita

de acordo com a Ficha de Controle de Estoques apresentada a seguir.

Página | 16

Critério PEPS

Peps Entradas Saídas Saldo

Data Quantidade Valor

unitário Subtotal Quantidade

Valor unitário

Subtotal Quantidade Valor

unitário Subtotal

2/set 0,00

3/set 4 400,00 1.600,00 4 400,00 1.600,00

12/set 3 500,00 1.500,00 4 400,00 1.600,00

3 500,00 1.500,00

7 3.100,00

19/set 4 400,00 1.600,00 1 500,00 500,00

2 500,00 1.000,00

6 ? 2.600,00

Segundo os critérios Peps ou Ueps, os estoques precisam ser controlados financeiramente de forma independente, agrupados de acordo com o custo de aquisição de cada lote. No dia 2-9, os estoques da empresa eram nulos. Em 3-9, a empresa comprou quatro unidades, com custo unitário igual a $ 400,00 e custo total igual a $ 1.600,00, valores igualmente registrados em seus estoques.

Em 12-9, uma nova aquisição foi feita, com três unidades, com custo unitário de $ 500,00 e custo total de $ 1.500,00. Como os dois lotes adquiridos apresentaram custos diferentes, os controles de ambos devem ser diferenciados.

Logo, no final do dia 12-9, a empresa possuía sete unidades em estoque, quatro mais antigas adquiridas unitariamente por $ 400,00 e três mais novas compradas por $ 500,00. Em valores monetários, o estoque total da empresa era igual a $ 3.100,00 (4 x 400,00 + 3 x 500,00).

No dia 19-9, efetuou uma venda de seis unidades. Aplicando o critério Peps, deverá "baixar" (subtrair) os itens por ordem cronológica: os mais antigos saem primeiro; os mais novos, depois.

Assim, para poder subtrair seis itens de seus registros financeiros, devem-se subtrair primeiro os quatro mais antigos, comprados por $ 400,00 cada ou $ 1.600,00 no total e, depois, dois dos mais novos, comprados por $ 500,00 cada, ou $ 1.000,00 no total. Deve retirar, portanto, $ 2.600,00 de seus estoques, que passam a ser iguais a $ 500,00, equivalente a uma unidade com igual custo de aquisição.

Assim, o Custo das Mercadorias Vendidas (CMV) da empresa torna-se igual ao valor dos itens retirados do estoque, ou $ 2.600,00. O DRE da empresa pode ser apresentado

como:

Demonstração de Resultados do Exercício (DRE)

Receitas 4.200,00

(-) CMV -2.600,00

Lucro bruto 1.600,00

(-) IR 25% -400,00

Lucro operacional 1.200,00

Página | 17

Critério UEPS

Se o critério empregado fosse o Ueps (último a entrar, primeiro a sair), o controle financeiro

deveria ser feito, baixando-se primeiro os itens mais recentes do estoque. A Ficha de Controle de Estoques poderia ser apresentada da seguinte forma:

Ueps Entradas Saídas Saldo

Data Quantidade Valor

unitário Subtotal Quantidade

Valor unitário

Subtotal Quantidade Valor

unitário Subtotal

2/set 0 0,00

3/set 4 400,00 1.600,00 4 400,00 1.600,00

12/set 3 500,00 1.500,00 4 400,00

1.600,00

3 500,00 1.500,00

7 ? 3.100,00

19/set 3 500,00

1.500,00

3 400,00 .200,00

6 ? 2.700,00

Nota-se que com o uso do critério Ueps o Custo das Mercadorias Vendidas (CMV) foi aumentado. Embora, em um primeiro momento, tal fato pareça negativo, já que os custos aumentaram, convém destacar que apenas o controle financeiro dos custos apresentou um valor mais elevado. O aumento dos custos foi compensado pela diminuição do valor dos estoques.

Sob a óptica financeira, o efeito do maior CMV é positivo, já que com maior custo das mercadorias vendidas o lucro é menor e, conseqüentemente, também é menor o pagamento de Imposto de Renda. O menor recolhimento de imposto de Renda pode ser visto no novo DRE, visto abaixo.

Demonstração de Resultados do Exercício (DRE)

Receitas 4.200,00

(-) CMV -2.700,00

Lucro bruto 1.500,00

(-) IR 25% -375,00

Lucro operacional 1.125,00

Como o "Leão" (Receita Federal) não gostaria de ver sua mordida reduzida, o uso contábil do critério Ueps é proibido no Brasil para efeito fiscal. No entanto, é recomendável do ponto

de vista gerencial, também. Em períodos de inflação moderada, o critério de custeio de estoques Ueps apresenta valores mais próximos dos de mercado e o custo será apurado com melhor proximidade.

Quando as taxas de inflação são muito elevadas, para fins gerenciais de análise de custos e formação de preços torna-se conveniente o uso do critério de custeio em que o próximo que entra é o primeiro que sai, ou Nifo, do inglês next in, first out.

Página | 18

Critério Custo Médio

Outra alternativa para registro e controle de estoques da Comercial Eletrônicos TEC TUDO Ltda. envolve o emprego do custo médio. Para isso, ao registrar e dar baixa dos itens do estoque, deve-se fazê-lo, empregando um custo médio ponderado.

A Ficha de Controle de Estoques é apresentada:

Custo médio

Entradas Saídas Saldo

Data Quantidade Valor

unitário Subtotal Quantidade

Valor unitário

Subtotal Quantidade Valor

unitário Subtotal

2/set 0 0,00

3/set 4 400,00 1.600,00 4 400,00 1.600,00

12/set 3 500,00 1.500,00 7 442,86 3.100,00

19/set 6 442,86 2.657,16 1 442,86 442,86

Com o emprego do método do Custo Médio, o registro é feito de forma consolidada, em que o custo unitário dos itens em estoque é igual à média ponderada dos produtos comprados.

Assim, no dia 12-9, ao comprar mais três unidades, o estoque da empresa passou a ser formado por sete unidades com um valor total igual a $ 3.100,00. Ou seja, o valor médio de cada item do estoque foi igual a $ 3.100,00 dividido por 7, que é igual a $ 442,86, aproximadamente. Para dar baixa em 19-9 dos seis itens vendidos, basta fazê-lo pelo custo médio, conforme apresentado na Ficha anterior. O estoque resultante foi igual a uma unidade, no valor de $ 442,86.

Demonstração de Resultados do Exercício (DRE)

Receitas 4.200,00

(-) CMV -2.657,16

Lucro bruto 1.542,84

(-) IR 25% -385,71

Lucro operacional 1.157,13

O CMV foi de $ 2.657,16 e o lucro foi igual a $ 1,157,13, valores intermediários aos obtidos no Peps e no Ueps. Uma síntese dos valores obtidos para os três métodos é vista na tabela seguinte:

Método Estoque ($) Lucro ($) Imposto de Renda ($)

Ueps 400,00 1.125,00 (375,00)

Custo Médio 442,86 1.157,13 (385,71)

Peps 500,00 1.200,00 (400,00)

Página | 19

Algumas das vantagens e desvantagens de cada um dos métodos podem ser descritas no quadro seguinte, especialmente em períodos de alta volatilidade de preços.

Método Estoque Lucro Imposto de Renda

UEPS Menos estoque Menos lucro Menos Imposto de Renda Proibido para efeito fiscal

CUSTO MÉDIO Meio termo entre

Ueps e Peps Meio termo entre

Ueps e Peps Meio termo entre

Ueps e Peps

PEPS Mais estoque Mais lucro Mais Imposto de Renda

É importante destacar que o controle financeiro de movimentação de estoques com base nos critérios Peps ou Ueps não implica o mesmo controle, ou sistemática do controle físico, dos itens controlados. Itens de grande relevância, como eletroeletrônicos ou automóveis, podem ter controles físicos similares aos financeiros – como o primeiro que entra é o primeiro que sai. Todavia, produtos comprados ou armazenados a granel, como combustíveis ou substâncias químicas, terão um controle individualizado impossível.

2.4 Classificação ABC de Estoques de Materiais Diretos

Em relação às atividades relacionadas ao controle dos estoques, pode ser feita classificação dos itens armazenados, destacando os de elevado valor em relação aos demais. Pode-se aplicar a classificação ABC, na qual os itens são agrupados da seguinte forma:

Itens A: são aqueles cujos estoques apresentam elevado valor relativo e, portanto,

merecem um controle mais rigoroso que os demais. Os inventários podem ser mais freqüentes, mensais, semanais ou diários;

Itens B: em valores, não são tão representativos como os estoques dos itens A, mas

representam, também, elevada aplicação de recursos. Podem ser inventariados em uma freqüência menor: mensalmente, trimestralmente ou semestralmente;

Itens C: representam estoques que são bastante numerosos em termos de itens,

porém pouco representativos em termos de valor. Costumam somente ser inventariados no momento do balanço.

De modo geral, não existe rigor matemático na definição das classes A, B e C. Uma sugestão para classificação pode ser vista na Tabela 2.1.

Tabela 2.1 - Sugestão para a classificação ABC.

Eixo / Classe A B C

Valor do conjunto 67-75% 15-30% 5-10%

Número de itens 10-20% 20-25% 50-70%

Convém ressaltar que as empresas podem adotar outras formas de classificação, mais adequadas a suas necessidades.

Exemplo 2.4:

Critério ABC

A indústria Ipanema planejava classificar os itens administrados em seu estoque segundo o critério ABC. Gostaria de classificar como A os itens que representassem cerca de 80% do valor dos estoques, como B os itens que representassem os próximos 10% e como C os demais itens.

Página | 20

Em dezembro de 20X1, os itens componentes do estoque da empresa poderiam ser apresentados conforme a tabela seguinte:

Itens Valor

Arruelas 350,00

Componentes mecânicos 1.800,00

Componentes químicos 106.420,00

Correias 13.360,00

Embalagens 34.600, 00

Equipamentos de proteção 1.560,00

Graxas industriais 890,00

Óleo combustível 14.990,00

Parafusos 420,00

Porcas 220,00

Soma 174.610,00

Para classificar os itens de acordo com a metodologia ABC, basta calcular a participação percentual de cada um em relação ao valor total dos estoques e ordená-los de acordo com a participação percentual decrescente.

Itens Valor ($) % % acumulado Classificação

Componentes químicos 106.420,00 60,95 60,95 A

Embalagens 34.600,00 19,82 80,76 A

Óleo combustível 14.990,00 8,58 89,35 B

Correias 13.360,00 7,65 97,00 B

Componentes mecânicos 1.800,00 1,03 98,03 C

Equipamentos de proteção 1.560,00 0,89 98,92 C

Graxas industriais 890,00 0,51 99,43 C

Parafusos 420,00 0,24 99,67 C

Arruelas 350,00 0,20 99,87 C

Porcas 220,00 0,13 100,00 C

Itens do tipo A são os que representam poucos componentes em variedade, mas que possuem alta participação percentual no valor dos estoques. No caso, seriam os componentes químicos e as embalagens. Itens B poderiam ser representados pelo óleo combustível e pelas correias. Os demais itens seriam classificados como C.

2.5 Programação de Compras e Estoques de Materiais Diretos

A aplicação de técnicas e métodos à programação de materiais diretos envolve outras técnicas oriundas de áreas diversas da Contabilidade ou da Contabilidade de Custos, como a Administração da Produção, de Materiais e da Pesquisa Operacional.

Os dois principais custos decorrentes da gestão de materiais diretos podem ser apresentados como: custo de estocagem: decorre em função de gastos com armazenagem, seguros, refrigeração, etc. Aumenta em função do custo unitário de estocagem e do volume armazenado; e custo do pedido: surge em função de gastos com

trabalhos de elaboração do pedido, cotação em fornecedores, transporte, conferência e posterior pagamento. Aumenta em função do número de pedidos efetuados no período analisado.

Página | 21

2.6 Política do Lote Econômico de Compra

Assumindo algumas prerrogativas como demanda, custo de estocagem e custo de pedidos constantes, é possível estabelecer uma política ideal de gestão de materiais diretos. A variável a ser otimizada pode ser apresentada como Q, quantidade ideal solicitada em cada pedido que minimiza os custos totais de estocagem.

Um perfil de estoque é uma representação visual do nível de estoque ao longo do tempo. A Figura abaixo mostra um perfil de estoque simplificado para um item particular de estoque em uma operação de varejo. Sempre que um pedido é colocado, Q itens são pedidos. O pedido de reabastecimento chega em um lote instantaneamente. A demanda do item é, então, fixa e perfeitamente previsível à taxa D unidades por mês. Quando a demanda acabou com o estoque de itens, outro pedido de Q itens chega

instantaneamente, e assim por diante. Sob essas circunstâncias:

Quantidade

de pedido

Q

Nív

el d

e

esto

qu

e

Q

D

Demanda constante

e previsível (D)

Declividade = taxa de demanda

Estoque médio =Q

2

Tempo

Entregas instantâneas à taxa deD

Qpor período

Página | 22

2.7 Fórmula do Lote Econômico de Compras (LEC) A abordagem mais comum para decidir quanto de um particular item pedir, quando o estoque precisa de reabastecimento, é chamada abordagem do lote econômico de compra (LEC). Essencialmente, essa abordagem tenta encontrar o melhor equilíbrio entre as vantagens e as desvantagens de manter estoque. Por exemplo, a figura abaixo mostra duas políticas de quantidade de pedido alternativas para um item. O Plano A, representado pela linha contínua, envolve pedidos em quantidades de 400 por vez. A demanda, nesse caso, corre a 1.000 unidades por ano. O Plano B, representado ela linha pontilhada, considera pedidos de reabastecimento menores, mas mais freqüentes. Dessa vez, somente 100 são pedidos por vez, com pedidos sendo colocados com freqüência quatro vezes maior. Todavia, o estoque médio para o plano B é um quarto do plano A.

400

Nív

el d

e

esto

qu

e

Plano A

Q = 400

Estoque médio para

o Plano A = 200

Tempo0,1 ano

Demanda (D) = 1.000 itens por anoQuantidade

de pedido

Plano B

Q = 100

0,4 ano

Estoque médio para

o Plano B = 50

Para descobrir se qualquer um desses planos, ou outro plano, minimiza os custos totais de estocagem do item, precisamos de mais informação: o custo total de manutenção de uma unidade em estoque por um período de tempo (Ce) e os custos totais de colocação de um pedido (Cp). Genericamente, custos de manutenção de estoque são levados em conta, incluindo:

Custos de capital empatado; Custos de armazenagem; Custos do risco de obsolescência.

Os custos de pedido são calculados levando em conta:

Custos de colocação do pedido (incluindo transporte de itens dos fornecedores, se relevante);

Custos de desconto no preço. Nesse caso, o custo de manutenção de estoque é $ 1 por item por ano, e o custo de colocação de um pedido é de $ 20 por pedido.

Página | 23

Podemos agora calcular os custos totais de manutenção e os custos de pedido para qualquer plano de pedido particular, como segue.

Custos de manutenção =Custo de manutenção

unidadex Estoque médio Ce

Q

2= x

Custos de pedido = Custos de pedido x Número de pedidos por período = CpD

Qx

Assim, custo total, Ct2

+=Ce Q

Q

Cp D

Podemos agora calcular os custos de adotar planos com diferentes quantidades de pedido, conforme segue:

Demanda (D) = 1.000 unidades por ano Custos de pedidos (Cp) = $20 por pedido

Custos de manutenção (Ce) = $1 anual por item

Quantidade de pedidos

Q

Custos de manutenção = (Ce x Q/2)

+ Custos de pedidos

= (Cp x (D / Q)) = Custo total

50 1 x 50/2 = 25 20 x 20 = 400 425

100 1 x 100/2 = 50 20 x 10 = 200 250

150 1 x 150/2 = 75 20 x 6,7 = 134 209

200 1 x 200/2 = 100 20 x 5 = 100 200*

250 1 x 250/2 = 125 20 x 4 = 80 205

300 1 x 300/2 = 150 20 x 3,3 = 66 216

350 1 x 350/2 = 175 20 x 2,9 = 58 233

400 1 x 400/2 = 200 20 x 2,5 = 50 250

Como esperado, com baixos valores de Q os custos de manutenção de estoques são baixos, mas os custos de colocação de pedidos são altos, porque os pedidos têm que ser colocados muito freqüentemente.

À medida que Q cresce, os custos de manutenção de estoque crescem, mas o custo de colocação de pedido decresce.

Inicialmente, os decréscimos nos custos de pedidos são maiores do que os aumentos nos custos de manutenção, e o custo total cai. Depois de um ponto, todavia, o decréscimo nos custos de pedidos é mais lento, enquanto o crescimento dos custos de manutenção permanece constante e o custo total começa a crescer.

Nesse caso, a quantidade de pedido Q, que minimiza a soma dos custos de manutenção e de pedido, é 200. Essa quantidade “ótima” de pedido é chamada quantidade econômica de pedido ou lote econômico de compra (LEC).

Página | 24

Cu

sto

s

Quantidade de pedido

Custos totais

LEC – Lote Econômico de Compra

Custos de

armazenagem

Custos de

pedidos

400300200100

Quantidade econômica de pedido

(LEC – lote econômico de compra)

100

200

300

400

Uma outra forma de se encontrar o LEC é através de uma fórmula obtida de sua derivada, que seria:

LEC2 Cp D

=

Ce

LEC

D

LEC

D

Quando usamos o LEC:

Tempo entre pedidos = ( LEC / D ) Frequência de pedidos = ( D / LEC ) por período

A solução dessa equação leva ao valor de Q que minimiza o custo total (CT).

Vejamos um exemplo:

Uma determinada empresa vende um produto cuja demanda anual é de 40.000 unidades. O

custo de emissão de um pedido de compra, também chamado de custo de obtenção, é de $

30,00 por pedido. Os custos anuais de manutenção dos estoques, também conhecidos

como custos de manutenção, são de $ 0,30 por unidade. Sabendo-se que os custos

independentes para esse itens são de $ 50,00 por ano e que o preço de compra do item é

de $ 0,18/ unidade, calcular o custo total decorrente de manter os estoques para lotes

de 2.500, 2.600, 2.700, 2.800, 2.900, 3.000, 3.100 e 3.200 unidades.

Solução:

D = 40.000

Ce = Custo de Estocagem ou manutenção = $ 0,30 x Q/2.

CP = Custo de Pedidos ou de obtenção = $ 30,00 x D/Q = 30 x 40.000/Q.

CI = custos independentes = $ 50,00 / ano.

D x P = custo de aquisição = 40.000 unid./ano x $ 0,18 / unid. = $ 7.200,00/ ano.

Página | 25

Podemos montar uma tabela representando a variação do custo em função do tamanho do

lote:

LOTE D x P

(Q)

2.500 7.200

2.600 7.200

2.700 7.200

2.800 7.200

2.900 7.200

3.000 7.200

3.100 7.200

3.200 7.20030 X 40.000 / 3.200 = 375,00 480 + 375,00 + 50,00 + 7.200 = 8.105,00

30 X 40.000 / 2.900 = 413,79

30 X 40.000 / 3.000 = 400,00

30 X 40.000 / 3.100 = 387,1

375 + 480,00 + 50,00 + 7.200 = 8.105,00

390 + 461,54 + 50,00 + 7.200 = 8.101,54

405 + 444,44 + 50,00 + 7.200 = 8.099,44

420 + 428,57 + 50,00 + 7.200 = 8.098,57

435 + 413,79 + 50,00 + 7.200 = 8.098,79

450 + 400,00 + 50,00 + 7.200 = 8.100,00

465 + 387,10 + 50,00 + 7.200 = 8.102,10

30 X 40.000 / 2.500 = 480,00

30 X 40.000 / 2.600 = 461,54

30 X 40.000 / 2.700 = 444,44

30 X 40.000 / 2.800 = 428,57

0,3 X 2.900/2 = 435

0,3 X 3.000/2 = 450

0,3 X 3.100/2 = 465

0,3 X 3.200/2 = 480

0,3 X 2.500/2 = 375

0,3 X 2.600/2 = 390

0,3 X 2.700/2 = 405

0,3 X 2.800/2 = 420

CE CP CT

0,3 X Q/2 30 X 40.000 / Q (CE + CP + CI)

A tabela acima demonstra que os custos de estocagem (Ce) aumentam com o aumento do

tamanho do lote de compra e, conseqüentemente, com o aumento do estoque médio.

Os custos de pedidos (CP) diminuem com o aumento do tamanho do lote de compra e,

conseqüentemente, com o aumento do estoque médio.

Os custos independentes (CI) não variam com o tamanho do lote e o custo de aquisição

também não altera. O custo total (CT) diminui até atingir um valor mínimo e cresce em

seguida.

Exemplo: Calcular o lote econômico de compra do exemplo anterior.

Solução:

D = demanda = 40.000 unidades / ano

Cp = custo de pedidos ou de obtenção = R$ 30,00 / pedido

Ce = custo de estocagem = $ 0,30 / unidade / ano

CI = custos independentes = $ 50,00 / ano

LEC = QLEC = (2) x (R$ 30,00/ pedido) x (40.000 unidades / ano) (R$ 0,30 / unidade.ano) LEC = 2.828,43 unidades / pedido. Como o LEC deve ser arredondado, 2830 unidades é

mais adequado. Podemos observar que o LEC independe dos custos independentes (CI),

assim como de D x P.

Exemplo: Calcular o custo total (CT) para um lote de 2.828,43 unidades / pedido e outro

de 2.830 unidades / pedido e comparar a variação de custos.

Resposta: CT = $ 8.098,52 / ano (para 2.828,43) e CT = $ 8.098,53 / ano (para 2.830).

Assim podemos concluir que o arredondamento simplesmente não alterou o custo total.

Página | 26

Outra observação importante é que o, para o LEC, os custos de pedidos (CP) são

exatamente iguais aos custos de preparação.

No caso, tanto um quanto o outro é de $ 424,26 por ano.

Para quaisquer outros valores de Q diferentes do LEC, os custos de carregamento serão

diferentes dos custo de preparação. Para Q = 2.830 unidades / pedido, os custos de

estocagem de $ 424,50 / ano e os de pedidos de $ 424,03 / ano (porque foi arredondado).

Página | 27

CAPÍTULO 3

MÃO-DE-OBRA DIRETA (MOD)

"Hoje o mercado mundial é feito com um nível maior de tecnologia, e isso é bom na medida em que tira o funcionário dos trabalhos braçais e substitui por máquinas. Assim, o ser humano tem maior tempo para refletir sobre o trabalho, criar soluções eficientes e aumentar a produtividade. "

Domenico De Mais

3.1 Objetivos do Capítulo

A mão-de-obra direta ou, simplesmente, MOD corresponde aos esforços produtivos das equipes relacionadas à produção dos bens comercializados ou dos serviços prestados.

Refere-se apenas ao pessoal que trabalha diretamente sobre o produto em elaboração, desde que seja possível a mensuração do tempo despendido e a identificação de quem executou o trabalho, sem necessidade de qualquer apropriação indireta ou rateio.

As análises de custos de mão-de-obra direta no Brasil devem considerar fundamentalmente os gastos associados aos encargos trabalhistas sociais, que incidem sobre as folhas de pagamento. É comum dizer que no Brasil o trabalhador ganha muito pouco, porém custa muito caro.

Este capítulo possui o objetivo de apresentar os principais tópicos relacionados aos custos com mão-de-obra direta. São abordadas as formas de transferência dos custos com mão-de-obra e os principais encargos existentes sobre os salários. Para permitir a assimilação do conteúdo são propostos alguns exemplos práticos.

3.2 Custos Da Mão-De-Obra Direta No Brasil

No Brasil, em decorrência dos altos níveis de encargos sociais, estes devem ser incorporados no custo horário da mão-de-obra direta (MOD) de forma variável: quanto maior a MOD, maiores são alguns encargos.

Da mesma forma, embora, no Brasil, seja possível contratar funcionários remunerados com base no número de horas trabalhadas, a legislação assegura um mínimo de 220 horas, o que torna a mão-de-obra direta um custo fixo na maior parte dos casos. Um exemplo da magnitude dos encargos sociais no Brasil será apresentado a seguir:

Supondo a semana não inglesa*, com trabalho de seis dias, portanto, sem a compensação dos sábados, e considerando o regime constitucional de 44 horas semanais, chega-se à

conclusão de que o dia comum trabalhado possui 6

44 = 7,3333 horas ou 7 h e 20min.

Nota *

A expressão semana inglesa se refere a jornada de trabalho de oito horas de segunda a sexta-feira e de quatro horas pela manhã do dia de sábado havendo, portanto, descanso no período do sábado à tarde e o dia de domingo, totalizando 44 horas semanais de trabalho. A expressão semana inglesa era utilizada pelos movimentos sindicais para identificar a proibição do trabalho nos sábados à tarde, nos dia de domingos e feriados, principalmente nos movimentos dos trabalhadores do comércio e da indústria. Os estabelecimentos comerciais e industriais não deveriam trabalhar no período da tarde de sábado e respeitar o descanso de domingos e feriados.

Página | 28

Número de dias por ano 365

(-) Repousos semanais remunerados -48

(-) Férias -30

(-) Feriados -12

(=) Número máximo de dias à disposição 275

(x) Jornada diária 7,3333

(=) Número máximo de horas à disposição 2.016,67

Supondo um salário por hora igual a $ 100,00, o cálculo do total do salário mais benefícios e encargos pode ser determinado na tabela a seguir.

a) salários

Número máximo de horas à disposição 2.016,67

Valor da hora trabalhada 100.00

Total de salários 201.666,67

b) Repousos semanais remunerados

Número de repousos em dias 48

Jornada diária 7,3333

Número de repousos em horas 352

Valor da hora trabalhada 100,00

Total de repousos semanais remunerados 35.200,00

c) Férias

Férias em dias 30

Jornada diária 7,3333

Férias em horas 220

Valor da hora trabalhada 100,00

Total de férias 22.000,00

d) Adicional constitucional de férias

Percentual constitucional 33,33%

Total de férias 22.000,00

Total de adicional de férias 7.333,33

e) 13° Salário

13° em dias 30

Jornada diária 7,3333

13° em horas 220

Valor da hora trabalhada 100,00

Total de13° 22.000,00

f) Feriados

Feriados em dias 12

Jornada diária 7,3333

Feriados em horas 88

Valor da hora trabalhada 100,00

Total de feriados 8.800,00

Além das parcelas anteriores, é necessário acrescentar uma série de contribuições obrigatórias, apresentadas a seguir.

Página | 29

A soma de cada uma das parcelas anteriores, acrescida das contribuições obrigatórias, fornece o custo total de salários por ano. Veja o resumo na tabela a seguir.

Subtotal $

a) Salários 201.666,67

b) Repousos semanais remunerados 35.200,00

c) Férias 22.000,00

d) Adicional constitucional de férias 7.333,33

e) 13° Salário 22.000,00

f) Feriados 8.800,00

Subtotal 297.000,00

Acréscimo legal de outras contribuições (37,50%) 111.375,00

Total com contribuições 408.375,00

Número de horas trabalhadas por ano 2.016,67

Total geral por hora 202,50

Assim, um salário básico de $ 100,00 por hora revela que, após serem acrescidas todas as contribuições e encargos, resultará um total igual a $ 202,50. Portanto, um acréscimo de 102,50% ao valor original.

Destaca-se que, no exemplo anterior, não se considerou multa de 50% sobre o saldo do FGTS. Com a inclusão da mesma, o percentual de contribuições aumentaria para 41,75%, o que resultaria em um total geral por hora igual a $ 208,76 ou um acréscimo de 108,76%.

3.3 Mão-De-Obra Indireta e Ociosidade

É importante observar que, embora a mão-de-obra direta seja tratada como variável já que está associada aos volumes produzidos, no Brasil, em função das restrições legais, os salários e encargos devem ser considerados como fixos. A eventual diferença entre o gasto total com mão-de-obra e mão-de-obra direta, alocada ao produto, representa a ociosidade ou a perda do trabalho pago, porém não utilizado, podendo ser agrupado genericamente na categoria de mão-de-obra indireta.

Por exemplo, imagine que a Fábrica de Velas Luminosas Ltda. tenha contratado um operário para sua linha de produção, com um salário mensal igual a $ 352,00 (já incluindo encargos e benefícios) e um regime de trabalho igual a 176 horas mensais (8 horas por dia, 22 dias trabalhados por mês). Logo, o valor a ser computado como custo da hora de mão-de-obra direta será igual a $ 2,00 ($ 352,00 dividido pelas 176 horas).

Contribuições percentuais

Previdência Social 20,0%

Fundo de Garantia 8,5%

Seguro (acidentes de trabalho) 3,0%

Salário (educação) 2,5%

Sesi ou Sesc 1,5%

Senai ou Senac 1,2%

Incra 0,2%

Sebrae 0,6%

Total 37,50%

Página | 30

No mês “X”, a empresa apontou que o funcionário trabalhou 60 horas na fabricação de Velas Perfumadas e 100 horas na fabricação de Velas Coloridas. O custo a ser associado aos produtos em função do uso da mão-de-obra pode ser visto na tabela a seguir.

Descrição Horas Valor ($)

MOD -Velas Perfumadas 60 120,00

MOD - Velas Coloridas 100 200,00

Soma MOD 160 320,00

MOI 16 32,00

Soma mão-de-obra 176 352,00

Dos $ 352,00 referentes ao gasto total mensal com mão-de-obra, $ 120,00 (60 horas) foram apropriados ao produto Velas Perfumadas, $ 200,00 (100 horas) foram apropriados ao produto Velas Coloridas e $ 32,00 (16 horas) foram considerados como perdas no emprego de mão-de-obra do período e farão parte dos Custos Indiretos de Fabricação.

Exercício O setor de embalagens dos Moinhos Soteropolitanos Ltda. apresenta os dados seguintes, referentes a custos com mão-de-obra. A empresa opera de segunda até sexta, com a compensação dos sábados. Com base nesses números, identifique o total de custos por homem-hora. Supondo que a empresa opera de segunda até sexta, com a compensação dos sábados, e considerando 44

horas/semana, chega-se à conclusão de que o dia trabalhado possui 5

44 = 8,8 horas ou 8 h e 48 m.

Item Descrição

Salário pago para um dos 12 operários $ 5,00/hora

Regime de trabalho 44 horas/semana

Folgas, feriados e faltas abonadas Em média, 12 dias por ano ou 1 dia por mês

INSS 22% sobre o salário

FGTS 8% sobre o salário

13° salário Normal, sem premiações adicionais

Férias 30 dias corridos, com acréscimo de 1/3

Contribuições percentuais

INSS 22% FGTS 8%

Total 30%

Número de dias por ano

(-) Repousos semanais remunerados

(-) Férias

(-) Feriados

(=) Número máximo de dias à disposição

(x) Jornada diária

(=) Número máximo de horas à disposição

a) salários

Número máximo de horas à disposição

Valor da hora trabalhada

Total de salários

Página | 31

b) Repousos semanais remunerados

Número de repousos em dias

Jornada diária

Número de repousos em horas

Valor da hora trabalhada

Total de repousos semanais remunerados

c) Férias

Férias em dias

Jornada diária

Férias em horas

Valor da hora trabalhada

Total de férias

d) Adicional constitucional de férias

Percentual constitucional

Total de férias

Total de adicional de férias

e) 13° Salário

13° em dias

Jornada diária

13° em horas

Valor da hora trabalhada

Total de13°

f) Feriados

Feriados em dias

Jornada diária

Feriados em horas

Valor da hora trabalhada

Total de feriados

Subtotal $

a) Salários

b) Repousos semanais remunerados

c) Férias

d) Adicional constitucional de férias

e) 13° Salário

f) Feriados

Subtotal

Acréscimo legal de outras contribuições

Total com contribuições (30%)

Número de horas trabalhadas por ano

Total geral por hora

Página | 32

CAPÍTULO 4

CUSTEIO-PADRÃO

"Tantas vezes pensamos ter chefiado; tantas vezes é preciso ir além”.

Fernando Pessoa

4.1 Objetivos do Capítulo

Uma forma alternativa de controle de custos envolve o emprego de custos-padrões, que podem ser definidos como os que são cuidadosamente predeterminados e que deveriam ser atingidos em operações eficientes. Custos-padrões podem ser usados na aferição de desempenho, na elaboração de orçamentos, na orientação de preços e na obtenção de custos significativos do produto, com razoável economia e simplicidade da escrituração.

As origens das técnicas de elaboração do custo-padrão devem-se à intenção de excluir custos extraordinários que ocasionem variações de eficiência, possibilitando a consideração de tratamento contábil e financeiro adequado da eficiência média dos processos já bem estabelecidos.

Além da simplicidade da escrituração contábil, os custos-padrões possibilitam a análise da eficiência produtiva dos processos empresariais. Os objetivos deste capítulo consistem em apresentar os principais aspectos relacionados à aplicação do custo-padrão no processo de formação de custos e gestão de preços.

4.2 Padrões Versus Realizados O custo-padrão consiste em técnica de fixar previamente preços para cada produto que a empresa fabrica. Duas das principais razões de se utilizar o custo-padrão consiste no uso gerencial das informações ou como forma de agilizar os processos de encerramentos mensais. Ressalta-se que essa forma de custeio não é aceita para avaliação de estoques na data de balanço, exceto quando a diferença for irrelevante. Para manter-se de acordo com a legislação fiscal, nos casos em que a empresa empregue o custo-padrão como instrumento de gestão, dever-se-á ter o cuidado de mantê-lo atualizado, incorporando variações para o custo real, de forma que o resultado apurado em função do custo-padrão não se diferencie do apurado em função do custo real. Os ajustes das variações devem ser efetuados em prazo máximo igual a três meses, distribuindo-as entre estoques e custos, de forma proporcional às quantidades vendidas e estocadas. O Parecer Normativo CST n° 6/79 destaca que:

"No caso em que a empresa apure custos com base em padrões preestabelecidos (custo-padrão), como instrumento de controle de gestão, deverá cuidar para que o padrão incorpore todos os elementos constitutivos referidos, e que a avaliação final dos estoques (imputação dos padrões mais ou menos às variações de custos) não discrepe da que seria obtida com o emprego do custo real. Particularmente, a distribuição das variações entre os produtos (em processo e acabados) em estoque e o custo dos produtos vendidos deve ser feita a intervalos não superiores a três meses, ou em intervalo de maior duração, desde que não excedido qualquer dos prazos seguintes: (1) o exercício social; (2) o ciclo usual de produção, entendido como tal o tempo normalmente despendido no processo industrial do produto avaliado. Essas variações, aliás, terão de ser identificadas em termos de um item final de estoque, para permitir verificação de crédito de neutralidade do sistema adotado de custos sobre a valoração dos inventários."

O custo-padrão diferencia-se do estimado em razão de apresentar maior rigor técnico e busca de eficiência em sua estimativa. Ambos poderiam ser conceituados da seguinte forma:

Custo estimado: estabelecido com base em custos de períodos anteriores, ajustados

em função de expectativas de ocorrências futuras, porém sem muito questionamento sobre as quantidades (materiais/mão-de-obra) aplicadas nos períodos anteriores e respectivos custos. Em geral, é empregado para cálculo de taxas de aplicação dos custos indiretos de fabricação, podendo ser estendido aos custos diretos;

Página | 33

Custo-padrão: estabelecido com mais critério, representa o que determinado produto

deveria custar, em condições normais de eficiência do uso do material direto, da mão-de-obra, dos equipamentos, de abastecimento do mercado fornecedor e da demanda do mercado consumidor. Pode ser ideal - quando obtido com base em estudos científicos, desprezando ineficiências e apresentando, portanto, poucas chances de ser alcançado - ou corrente - quando considera as características normais do processo e do produto (incluindo qualidade de materiais, ineficiências, paradas, etc.), que representam a meta a ser alcançada em determinado período.

O principal objetivo da utilização do sistema de custeio-padrão consiste no controle dos custos, realizado com base em metas prefixadas para condições normais de trabalho.