curso de tecnologia em gestão pública 1º semestre de 2017 · fundos, órgãos e entidades da...

TRANSCRIPT

Curso de Tecnologia em Gestão Pública

1º Semestre de 2017

Prof. Paulo Eduardo N. de M. Rocha Eixo de Gestão e Negócios

Campus Brasília

1

Disciplina de “Orçamento Público” do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília

1º Semestre de 2017.

Professor Paulo Eduardo Nunes de Moura Rocha

COMPOSTA POR 3 ORÇAMENTOS

Orçamento Fiscal.

Orçamento de Investimento das

Empresas Estatais.

Orçamento da Seguridade Social.

Prof. Paulo Eduardo Rocha

3

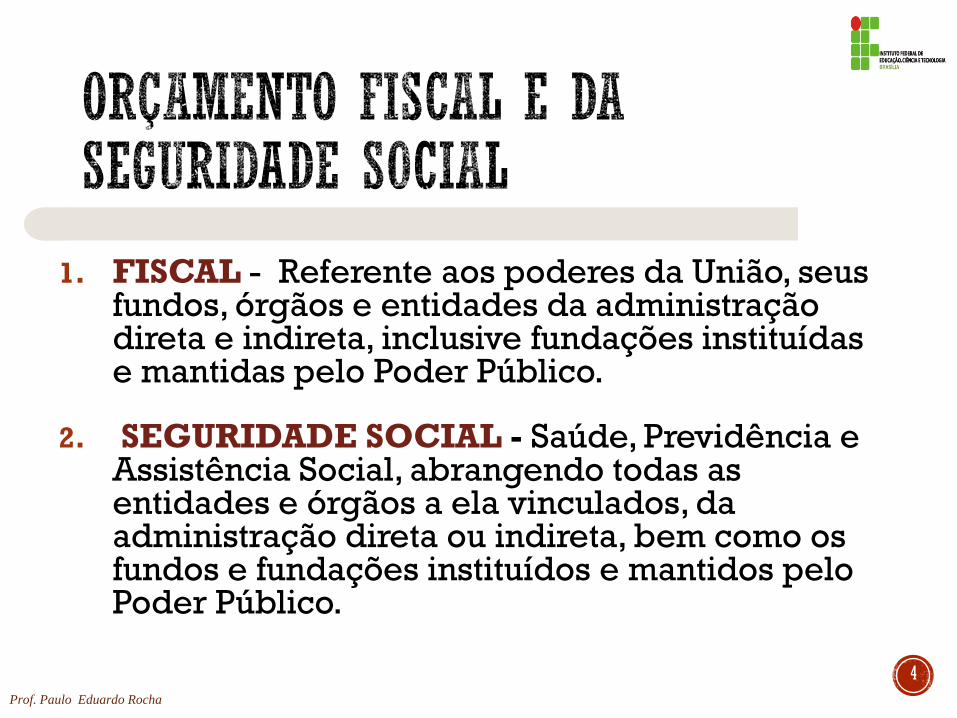

1. FISCAL - Referente aos poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

2. SEGURIDADE SOCIAL - Saúde, Previdência e Assistência Social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Prof. Paulo Eduardo Rocha

4

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. (EC no 20/98).

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: (EC no 20/98, EC no 42/2003 e EC no 47/2005)

Prof. Paulo Eduardo Rocha

5

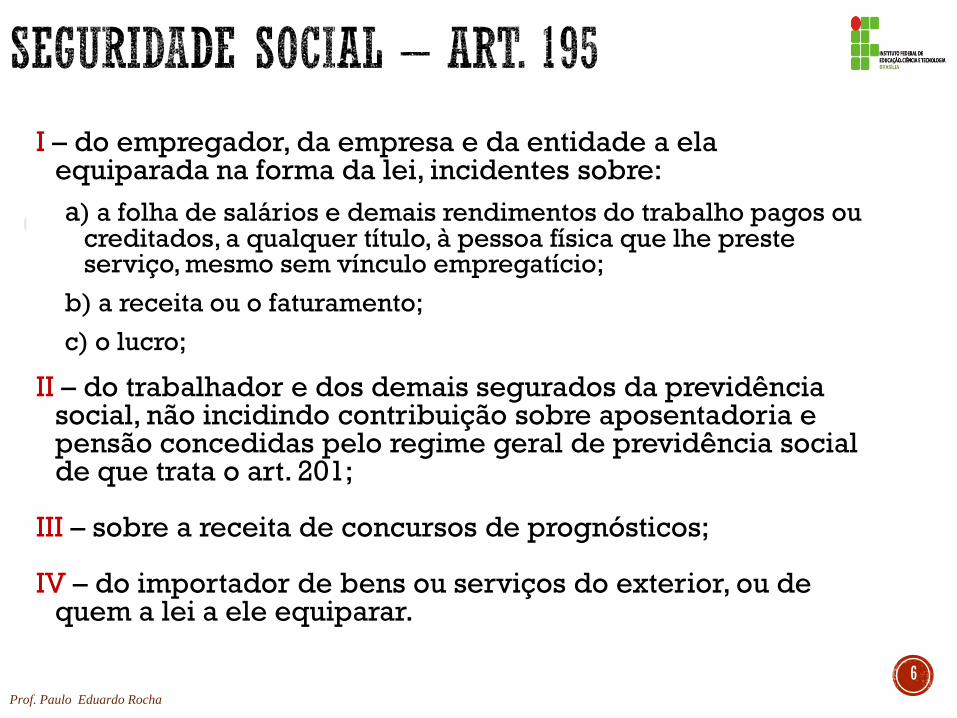

I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro;

II – do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

III – sobre a receita de concursos de prognósticos;

IV – do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

Prof. Paulo Eduardo Rocha

6

§ 2o A proposta de orçamento da seguridade social será elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, tendo em vista as metas e prioridades estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a gestão de seus recursos.

§ 4o A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

§ 5o Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total.

§ 6o As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, “b”

Prof. Paulo Eduardo Rocha

7

3. O orçamento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Prof. Paulo Eduardo Rocha

8

Art. 6º Os Orçamentos Fiscal e da Seguridade Social compreenderão

o conjunto das receitas públicas e, bem como das despesas dos

Poderes, do Ministério Público da União e da Defensoria Pública da

União, seus fundos, órgãos, autarquias, inclusive especiais, e

fundações instituídas e mantidas pelo Poder Público, bem como das

empresas públicas, sociedades de economia mista e demais

entidades em que a União, direta ou indiretamente, detenha a

maioria do capital social com direito a voto e que dela recebam

recursos do Tesouro Nacional, devendo a correspondente execução

orçamentária e financeira, da receita e da despesa, ser registrada

na modalidade total no Sistema Integrado de Administração

Financeira do Governo Federal - SIAFI.

Prof. Paulo Eduardo Rocha

LDO 2017

9

Art. 9º O Projeto de Lei Orçamentária de 2017, que o Poder Executivo encaminhará ao Congresso Nacional, e a respectiva Lei serão constituídos de:

I - texto da lei;

II - quadros orçamentários consolidados relacionados no Anexo I;

III - anexo dos Orçamentos Fiscal e da Seguridade Social, contendo:

a) receitas, discriminadas por natureza, identificando as fontes de recursos correspondentes a cada cota-parte de natureza de receita, o orçamento a que pertencem e a sua natureza financeira (F) ou primária (P), observado o disposto no art. 6º da Lei nº 4.320, de 1964; e

b) despesas, discriminadas na forma prevista no art. 7º e nos demais dispositivos pertinentes desta Lei;

Prof. Paulo Eduardo Rocha

LDO 2017

10

LDO 2017

Art. 9º (...)

IV - discriminação da legislação da receita e da despesa, referente aos Orçamentos Fiscal e da Seguridade Social; e

V - anexo do Orçamento de Investimento a que se refere o § 5º, inciso II, do art. 165 da Constituição Federal, na forma definida nesta Lei.

Art. 10. O Poder Executivo encaminhará ao Congresso Nacional até quinze dias após o envio do Projeto de Lei Orçamentária de 2017, exclusivamente em meio eletrônico, demonstrativos, elaborados a preços correntes, contendo as informações complementares relacionadas no Anexo II.

Prof. Paulo Eduardo Rocha

11

LDO 2017

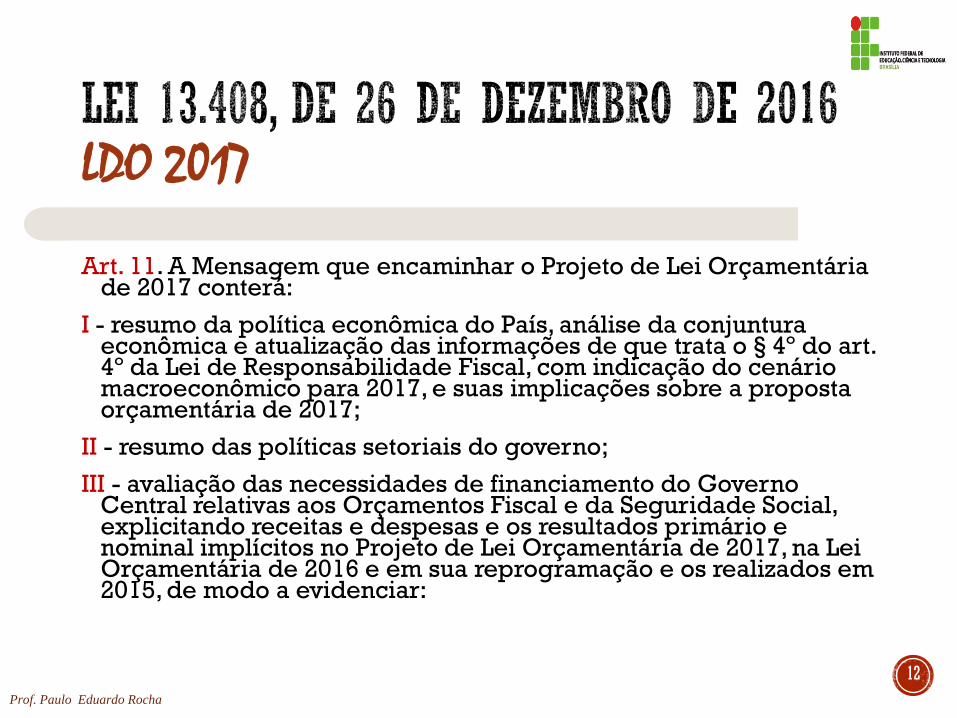

Art. 11. A Mensagem que encaminhar o Projeto de Lei Orçamentária de 2017 conterá:

I - resumo da política econômica do País, análise da conjuntura econômica e atualização das informações de que trata o § 4º do art. 4º da Lei de Responsabilidade Fiscal, com indicação do cenário macroeconômico para 2017, e suas implicações sobre a proposta orçamentária de 2017;

II - resumo das políticas setoriais do governo;

III - avaliação das necessidades de financiamento do Governo Central relativas aos Orçamentos Fiscal e da Seguridade Social, explicitando receitas e despesas e os resultados primário e nominal implícitos no Projeto de Lei Orçamentária de 2017, na Lei Orçamentária de 2016 e em sua reprogramação e os realizados em 2015, de modo a evidenciar:

Prof. Paulo Eduardo Rocha

12

LDO 2017

a) a metodologia de cálculo de todos os itens computados na avaliação das necessidades de financiamento; e

b) os parâmetros utilizados, informando, separadamente, as variáveis macroeconômicas de que trata o Anexo de Metas Fiscais referido no inciso II do § 2º do art. 4º da Lei de Responsabilidade Fiscal, verificadas em 2015 e suas projeções para 2016 e 2017;

IV - indicação do órgão que apurará os resultados primário e nominal, para fins de avaliação do cumprimento das metas;

V - justificativa da estimativa e da fixação, respectivamente, dos principais agregados da receita e da despesa; e

VI - demonstrativo sintético, por empresa, do Programa de Dispêndios Globais, informando as fontes de financiamento, com o detalhamento mínimo igual ao estabelecido no § 3o do art. 38, bem como a previsão da sua respectiva aplicação, e o resultado primário dessas empresas com a metodologia de apuração do resultado.

Prof. Paulo Eduardo Rocha

13

Prof. Paulo Eduardo Rocha

14

LOA 2017 - ESTRUTURA

CAPÍTULO I - Das Disposições Preliminares (art. 1º)

CAPÍTULO II - Dos Orçamentos Fiscal e da Seguridade Social

Seção I - Da Estimativa da Receita (art. 2º).

Seção II - Da Fixação da Despesa (art. 3º).

Seção III - Da Autorização para a Abertura de Créditos Suplementares (art. 4º).

CAPÍTULO III - Do Orçamento de Investimento

Seção I - Das Fontes de Financiamento (art. 5º).

Seção II - Da Fixação da Despesa (art. 6º).

Seção III - Da Autorização para a Abertura de Créditos Suplementares (art. 7º).

CAPÍTULO IV - Da Autorização para Contratação de Operações de Crédito e Emissão de Títulos da Dívida Agrária (arts. 8º e 9º).

CAPÍTULO V - Das Disposições Finais (arts. 10º e 11º).

Prof. Paulo Eduardo Rocha

15

LOA 2017

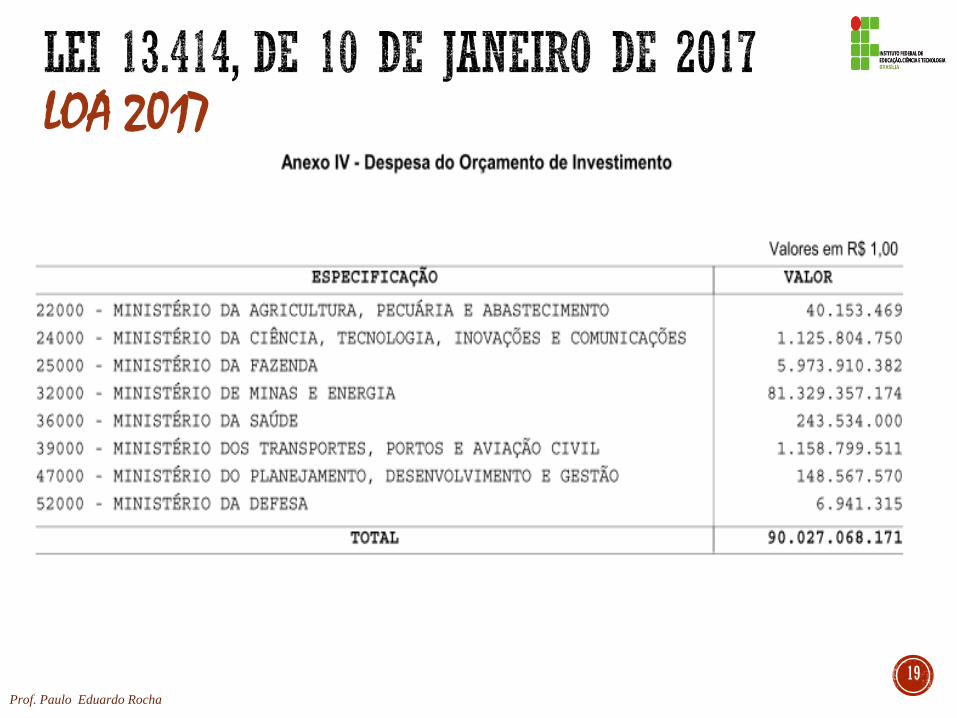

Art. 10. Integram esta Lei os seguintes Anexos, incluindo os mencionados nos arts. 2º, 3º, 5º (anexo III) e 6º (anexo IV) desta Lei:

I - receita estimada nos Orçamentos Fiscal e da Seguridade Social, por categoria econômica, discriminadas segundo a origem dos recursos;

II - distribuição da despesa fixada nos Orçamentos Fiscal e da Seguridade Social, por órgão orçamentário;

III - discriminação das fontes de financiamento do Orçamento de Investimento;

IV - distribuição da despesa fixada no Orçamento de Investimento, por órgão orçamentário;

V - autorizações específicas de que trata o art. 169, § 1º, inciso II, da Constituição, relativas a despesas com pessoal e encargos sociais;

Prof. Paulo Eduardo Rocha

16

Art. 10.

VI - relação dos subtítulos relativos a obras e serviços com indícios de irregularidades graves, informada pelo Tribunal de Contas da União;

VII - quadros orçamentários consolidados;

VIII - discriminação das receitas dos Orçamentos Fiscal e da Seguridade Social;

IX - discriminação da legislação da receita e da despesa dos Orçamentos Fiscal e da Seguridade Social;

X - programa de trabalho das unidades orçamentárias e detalhamento dos créditos orçamentários dos Orçamentos Fiscal e da Seguridade Social; e

XI - programa de trabalho das unidades orçamentárias e detalhamento dos créditos orçamentários do Orçamento de Investimento.

Prof. Paulo Eduardo Rocha

LOA 2017

17

Prof. Paulo Eduardo Rocha

LOA 2017

18

Prof. Paulo Eduardo Rocha

LOA 2017

19

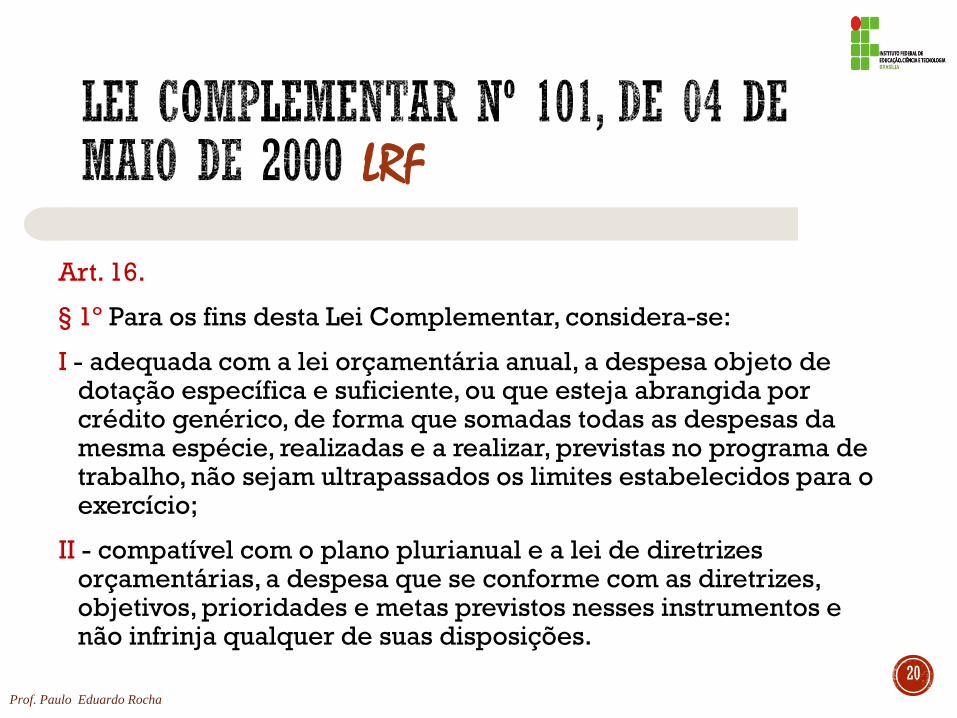

LRF

Art. 16.

§ 1º Para os fins desta Lei Complementar, considera-se:

I - adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício;

II - compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

Prof. Paulo Eduardo Rocha

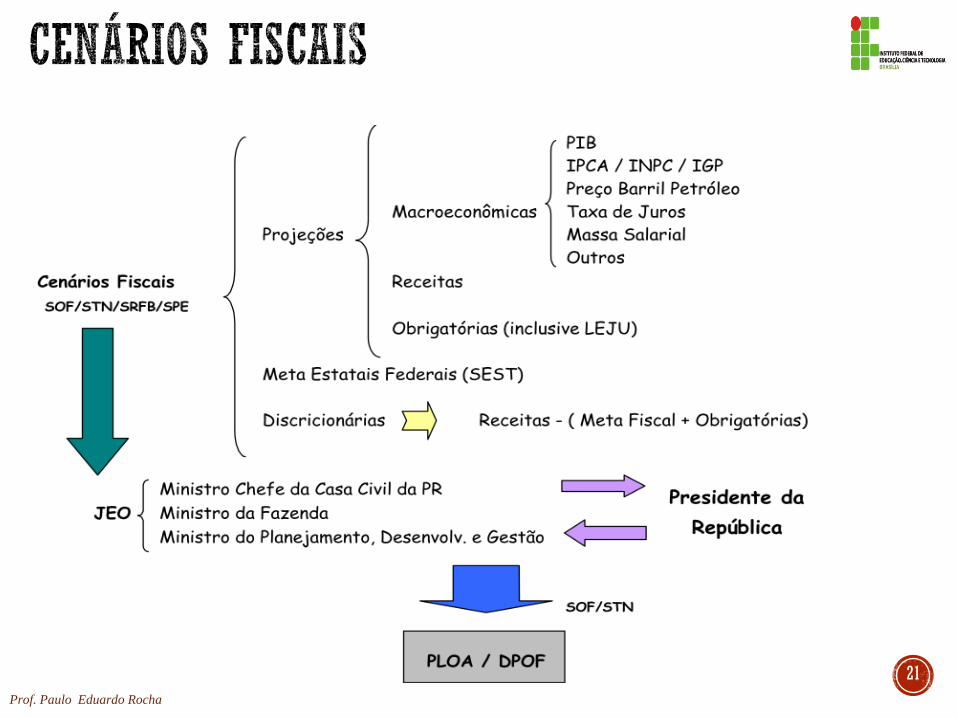

20

Prof. Paulo Eduardo Rocha

21

Prof. Paulo Eduardo Rocha

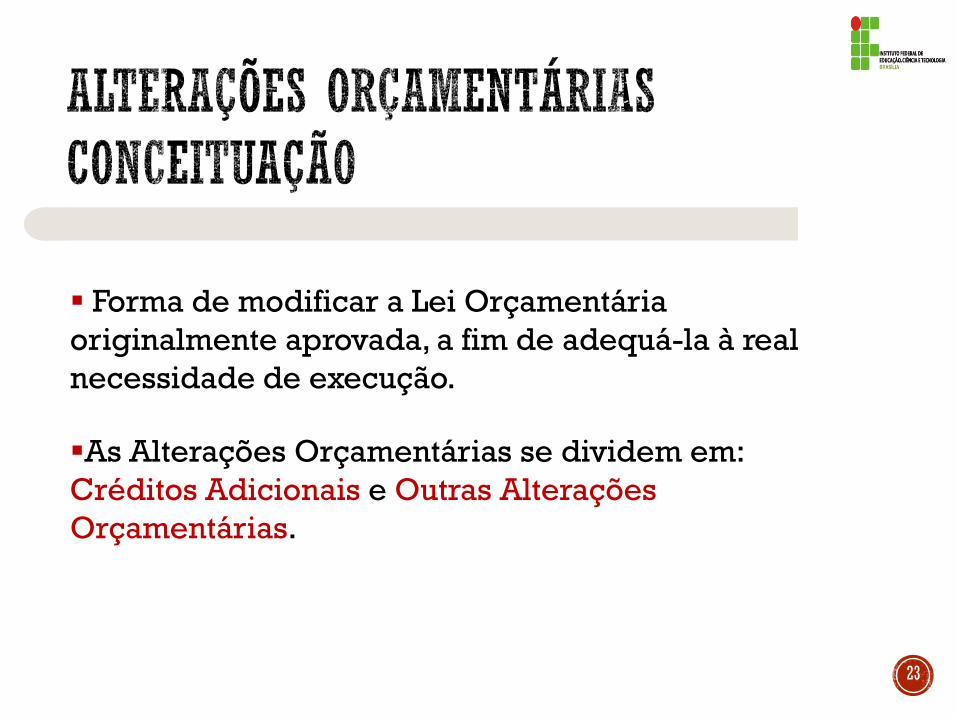

Forma de modificar a Lei Orçamentária

originalmente aprovada, a fim de adequá-la à real

necessidade de execução.

As Alterações Orçamentárias se dividem em:

Créditos Adicionais e Outras Alterações

Orçamentárias.

23

Créditos Adicionais: Suplementares, Especiais e

Extraordinários (art.41 da Lei nº 4.320/1964).

Outras Alterações Orçamentárias: Troca de Fontes

de Recursos, Alterações na Modalidade de

Aplicação, no Identificador de Resultado Primário,

no Identificador de Uso e no Identificador de

Operação de Crédito e DE/PARA.

24

Previsão: Lei 4.320, de 1964.

Lei nº 13.408, de 26 de dezembro de 2016- LDO 2017.

Autorização: Lei nº 13.414, de 10 de janeiro de 2017 – LOA

2017.

Regulamentação: Portaria SOF nº 08, de 14 de fevereiro de 2017.

25

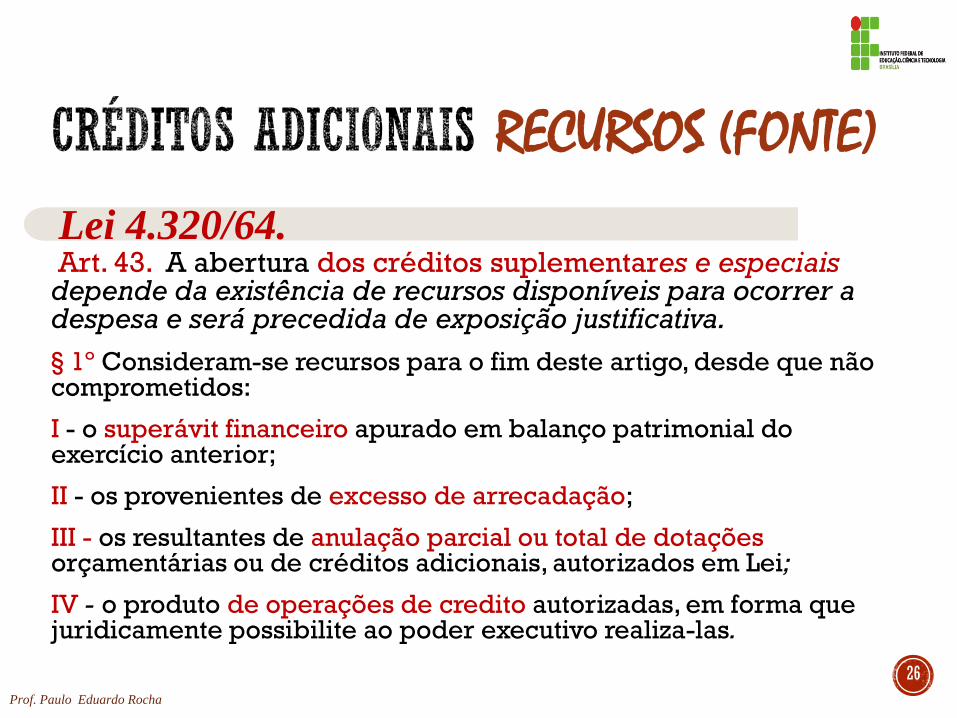

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV - o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

Prof. Paulo Eduardo Rocha

Lei 4.320/64.

RECURSOS (FONTE)

26

LEI 4.320/64

Art. 41. Os créditos adicionais classificam-se em:

I - Suplementares, os destinados a refôrço de dotação

orçamentária;

II - Especiais, os destinados a despesas para as quais não

haja dotação orçamentária específica;

III - Extraordinários, os destinados a despesas urgentes e

imprevistas, em caso de guerra, comoção intestina ou

calamidade pública.

Prof. Paulo Eduardo Rocha

27

CF. Art. 167. § 3º A abertura de crédito extraordinário somente será

admitida para atender a despesas imprevisíveis e urgentes, como as

decorrentes de guerra, comoção interna ou calamidade pública,

observado o disposto no art. 62.

CF. Art. 62. Art. 62. Em caso de relevância e urgência, o Presidente da

República poderá adotar medidas provisórias, com força de lei,

devendo submetê-las de imediato ao Congresso Nacional.

§ 1o É vedada a edição de medidas provisórias sobre matéria:

I – relativa a:

d) planos plurianuais, diretrizes orçamentárias, orçamento e créditos

adicionais e suplementares, ressalvado o previsto no art. 167, § 3º;

28

CF. Art. 167. § 2º Os créditos especiais e extraordinários

terão vigência no exercício financeiro em que forem

autorizados, salvo se o ato de autorização for promulgado

nos últimos quatro meses daquele exercício, caso em que,

reabertos nos limites de seus saldos, serão incorporados

ao orçamento do exercício financeiro subseqüente.

Os Créditos suplementares possuem vigência apenas

dentro do exercício em que foram abertos.

VIGÊNCIA

29

Art. 48. A reabertura dos créditos especiais e extraordinários, conforme disposto no § 2º do art. 167 da Constituição Federal, será efetivada, se necessária, mediante ato próprio de cada Poder, do Ministério Público da União e da Defensoria Pública da União, até 15 de fevereiro de 2017, observado o disposto no art. 45.

§ 1º Os créditos reabertos na forma deste artigo, relativos aos Orçamentos Fiscal e da Seguridade Social, serão incluídos no SIAFI, exclusivamente, por intermédio de transmissão de dados do SIOP.

§ 2º O prazo de que trata o caput será 28 de fevereiro de 2017, quando se tratar do Orçamento de Investimento.

§ 3º A programação objeto da reabertura dos créditos especiais poderá ser adequada à constante da Lei Orçamentária de 2017, desde que não haja alteração da finalidade das respectivas ações orçamentárias.

Prof. Paulo Eduardo Rocha

LDO 2017

30

Prof. Paulo Eduardo Rocha

FORMAS DE ABERTURA

Créditos suplementares:

Decreto do Poder Executivo – existência de

autorização na Lei Orçamentária Anual.

Projeto de Lei – necessidade de autorização do

Poder Legislativo, quando excede o limite

autorizado na Lei Orçamentária Anual.

Créditos especiais: projeto de lei.

Créditos Extraordinários: Medida Provisória.

31

Podem ser abertos com recursos de doação.

Também podem ser realizados cancelamentos compensatórios na Reserva de Contingência.

A abertura de créditos extraordinários não precisa indicar a fonte de recursos.

Prof. Paulo Eduardo Rocha

32

LOA 2017 - Art. 4º Fica autorizada a abertura de créditos suplementares para o aumento de dotações autorizadas por esta Lei, desde que compatíveis com a obtenção da meta de resultado primário fixada na lei de diretrizes orçamentárias e com os limites de despesas primárias, e que sejam observados o disposto no parágrafo único do art. 8 da Lei de Responsabilidade Fiscal e as seguintes condições: (...)

III - para suplementação de despesas classificadas com “RP 2”:

d) nos grupos de natureza de despesa “3 - Outras Despesas Correntes”, “4 - Investimentos” e “5 – Inversões Financeiras”, no âmbito:

1. do mesmo subtítulo objeto da suplementação, mediante a utilização de recursos provenientes da anulação de dotações consignadas a esses grupos;

Prof. Paulo Eduardo Rocha

33

LOA 2017 - Art. 4º, III, d:

2. da Fundação Joaquim Nabuco, do Instituto Nacional de Educação de Surdos, do Instituto Benjamin Constant, do Colégio Pedro II, das Instituições Federais de Ensino Superior, dos Hospitais Universitários, da Empresa Brasileira de Serviços Hospitalares, e das instituições que compõem a Rede Federal de Educação Profissional, Científica e Tecnológica, integrantes do Ministério da Educação, mediante a utilização de recursos provenientes de anulação de até 50% (cinquenta por cento) do total das dotações orçamentárias consignadas a esses grupos de natureza de despesa no âmbito de cada uma das unidades orçamentárias; e

Prof. Paulo Eduardo Rocha

34

LOA 2017 - Art. 4º, III, d:

3. do Conselho Nacional de Desenvolvimento Científico e Tecnológico - CNPq, do Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT, das Instituições Científicas e Tecnológicas, assim definidas no art. 2o, inciso V, da Lei no 10.973, de 2 de dezembro de 2004, e das instituições de pesquisa integrantes da administração direta do Ministério da Ciência, Tecnologia, Inovações e Comunicações, mediante a utilização de recursos provenientes de anulação de até 30% (trinta por cento) do total das dotações orçamentárias consignadas a esses grupos de natureza de despesa no âmbito de cada uma das unidades orçamentárias.

Prof. Paulo Eduardo Rocha

35

LOA 2017 - Art. 4º:

IV - para atendimento de despesas classificadas com “RP 3”:

a) em cada subtítulo, mediante o remanejamento de até 20% (vinte por cento) do montante das dotações consignadas ao Programa de Aceleração do Crescimento;

b) nos grupos de natureza de despesa “3 - Outras Despesas Correntes”, “4 - Investimentos” e “5 – Inversões Financeiras”, mediante a utilização de recursos provenientes da anulação de dotações consignadas a esses grupos, no âmbito do mesmo subtítulo objeto da suplementação;

c) (...)

Prof. Paulo Eduardo Rocha

36

LOA 2017 - Art. 4º

§ 1º Considera-se compatível com a obtenção da meta de resultado primário fixada na Lei de Diretrizes Orçamentárias a abertura de créditos suplementares relativos a despesas primárias cujo aumento tenha sido previsto no relatório de avaliação de receitas e despesas primárias elaborado em cumprimento ao art. 9o da LRF e à Lei de Diretrizes Orçamentárias para 2017, observado o detalhamento dos itens do Quadro 9 - Demonstrativo dos Resultados Primário e Nominal do Governo Central, integrante desta Lei.

§ 2º O Poder Executivo deverá demonstrar, no primeiro relatório de avaliação de receitas e despesas primárias do exercício de 2017, os limites individualizados para pagamentos de despesas primárias, nos termos da legislação vigente, indicando a metodologia e a memória de cálculo.

Prof. Paulo Eduardo Rocha

37

LOA 2017 - Art. 4º

§ 3º Em observância aos limites de despesa primária autorizada a que se refere o § 2° deste artigo, a abertura de créditos suplementares para o atendimento de despesas primárias à conta de fontes financeiras impõe o cancelamento de despesas primárias em valor correspondente, que deverá ser demonstrado em anexo específico, sem prejuízo das demais condições estabelecidas neste artigo.

§ 4º Os limites de que trata as alíneas “e” do inciso I e “f” do inciso III do caput deste artigo poderão ser ampliados em até 10% (dez por cento), quando o remanejamento ocorrer entre ações do mesmo programa no âmbito de cada órgão orçamentário, podendo ser consideradas como integrantes do referido órgão as unidades orçamentárias sob a sua supervisão.

Prof. Paulo Eduardo Rocha

38

§ 6º Na abertura dos créditos de que trata este artigo, poderão ser incluídos grupos de natureza de despesa além dos já contemplados no respectivo subtítulo, desde que compatíveis com a finalidade da ação orçamentária correspondente.

§ 5o A autorização de que trata este artigo fica condicionada à publicação, até o dia 15 de dezembro de 2017, do ato de abertura do crédito suplementar, exceto para as despesas previstas nos incisos I, alíneas “a” e “b”, e II do caput deste artigo, caso em que a publicação poderá ocorrer até 31 de dezembro de 2017.

Prof. Paulo Eduardo Rocha

39

LDO 2017 – Seção VII - Das Alterações da Lei Orçamentária (arts. 39 ao 52);

BRASIL. Portaria Nº 8, de 14 de fevereiro de 2017, da Secretaria de Orçamento Federal, do Ministério do Planejamento, Desenvolvimento e Gestão. Estabelece procedimentos e prazos para solicitação de alterações orçamentárias, no exercício de 2017, e dá outras providências. Pode ser acessada em: http://www.lex.com.br/legis_27308526_PORTARIA_N_8_DE_14_DE_FEVEREIRO_DE_2017.aspx

Prof. Paulo Eduardo Rocha

40

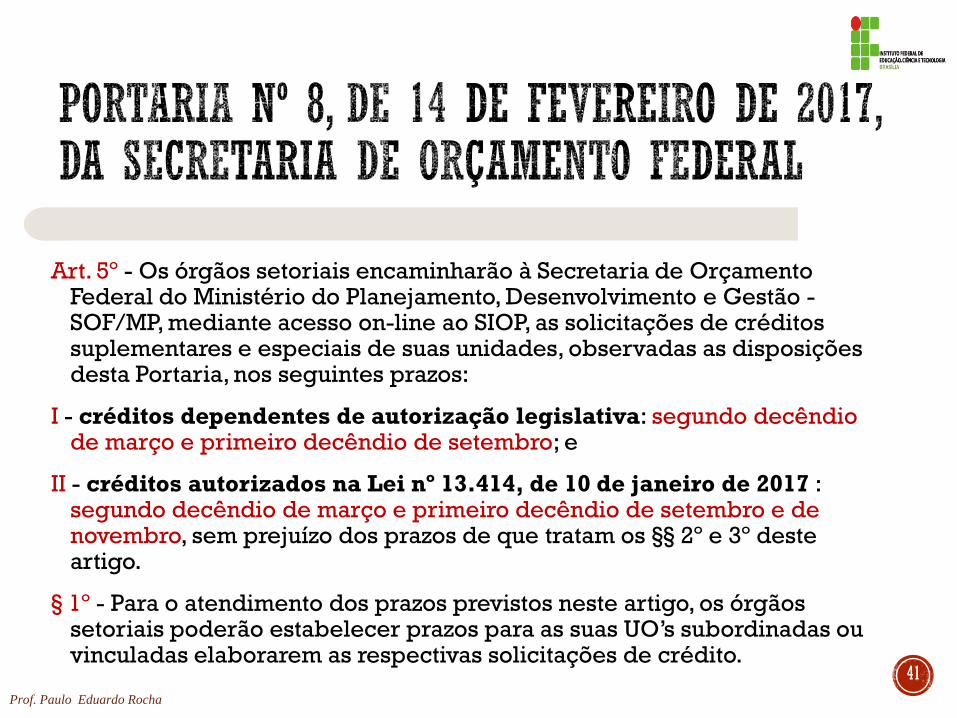

Art. 5º - Os órgãos setoriais encaminharão à Secretaria de Orçamento Federal do Ministério do Planejamento, Desenvolvimento e Gestão - SOF/MP, mediante acesso on-line ao SIOP, as solicitações de créditos suplementares e especiais de suas unidades, observadas as disposições desta Portaria, nos seguintes prazos:

I - créditos dependentes de autorização legislativa: segundo decêndio de março e primeiro decêndio de setembro; e

II - créditos autorizados na Lei nº 13.414, de 10 de janeiro de 2017 : segundo decêndio de março e primeiro decêndio de setembro e de novembro, sem prejuízo dos prazos de que tratam os §§ 2º e 3º deste artigo.

§ 1º - Para o atendimento dos prazos previstos neste artigo, os órgãos setoriais poderão estabelecer prazos para as suas UO’s subordinadas ou vinculadas elaborarem as respectivas solicitações de crédito.

Prof. Paulo Eduardo Rocha

41

Unidade

Orçamentária

Órgão

Setorial SOF Analista SOF

SIOP

Pleito e

Análise

Informações

Complementares

Justificativas

Impacto

Legalidade

Discussão

Depto SOF

Junta de

Análise

Preparação da

Documentação

Correção – Mérito

Revisão e Legalidade

Finalização

Depto

Secretário

SOF

FLUXO INTERNO SOF

42

SOF MP Presidência

da República

Congresso

Nacional

Presidência

da República

Parecer Casa

Civil/PR e SOF/MP

Secretaria

Executiva

Consultoria

Jurídica

Casa Civil

Consultoria

Jurídica

Publicação

Comissão

Mista

Plenário

FLUXO EXTERNO SOF

43

EXEMPLO DE SOLICITAÇÃO DE CREDITO ADICIONAL

Prof. Paulo Eduardo Rocha

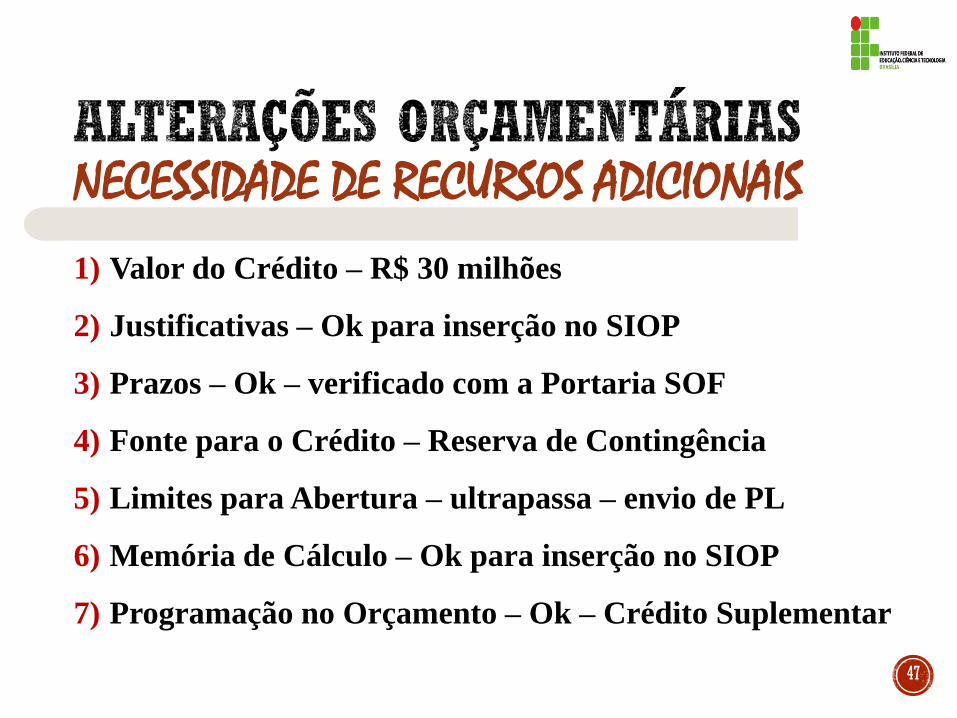

1) Valor do Crédito

2) Justificativas

3) Prazos

4) Fonte para o Crédito

5) Limites para Abertura

6) Memória de Cálculo

7) Programação no Orçamento

INFORMAÇÕES NECESSÁRIAS

45

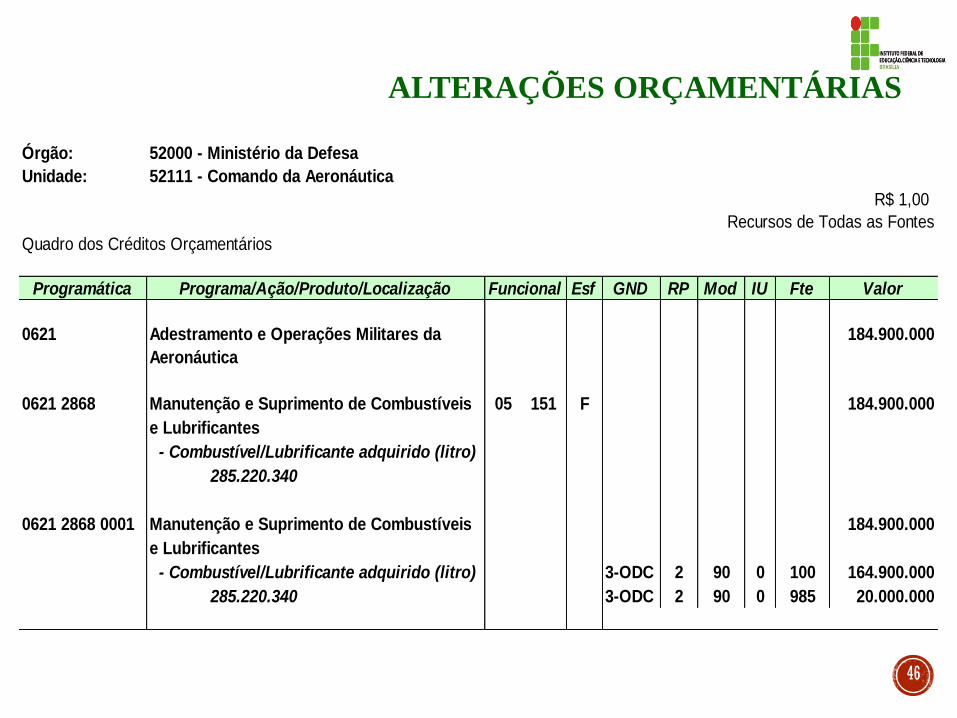

ALTERAÇÕES ORÇAMENTÁRIAS

Órgão: 52000 - Ministério da Defesa

Unidade: 52111 - Comando da Aeronáutica

R$ 1,00

Recursos de Todas as Fontes

Quadro dos Créditos Orçamentários

Programática Programa/Ação/Produto/Localização Funcional Esf GND RP Mod IU Fte Valor

0621 Adestramento e Operações Militares da 184.900.000

Aeronáutica

0621 2868 Manutenção e Suprimento de Combustíveis 05 151 F 184.900.000

e Lubrificantes

- Combustível/Lubrificante adquirido (litro)

285.220.340

0621 2868 0001 Manutenção e Suprimento de Combustíveis 184.900.000

e Lubrificantes

- Combustível/Lubrificante adquirido (litro) 3-ODC 2 90 0 100 164.900.000

285.220.340 3-ODC 2 90 0 985 20.000.000

46

1) Valor do Crédito – R$ 30 milhões

2) Justificativas – Ok para inserção no SIOP

3) Prazos – Ok – verificado com a Portaria SOF

4) Fonte para o Crédito – Reserva de Contingência

5) Limites para Abertura – ultrapassa – envio de PL

6) Memória de Cálculo – Ok para inserção no SIOP

7) Programação no Orçamento – Ok – Crédito Suplementar

NECESSIDADE DE RECURSOS ADICIONAIS

47

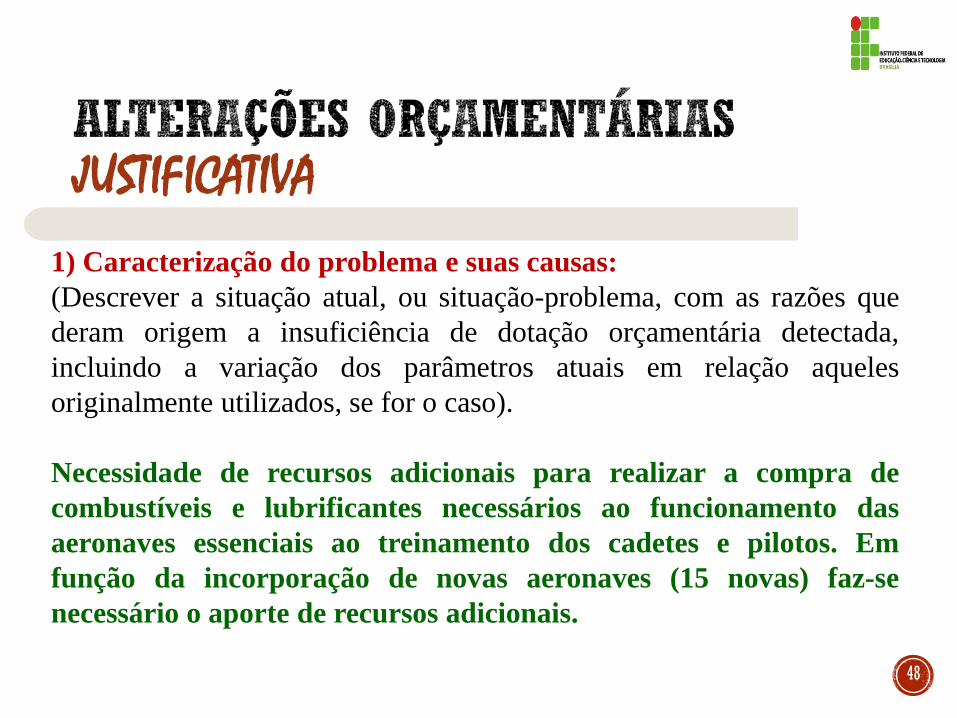

1) Caracterização do problema e suas causas:

(Descrever a situação atual, ou situação-problema, com as razões que

deram origem a insuficiência de dotação orçamentária detectada,

incluindo a variação dos parâmetros atuais em relação aqueles

originalmente utilizados, se for o caso).

Necessidade de recursos adicionais para realizar a compra de

combustíveis e lubrificantes necessários ao funcionamento das

aeronaves essenciais ao treinamento dos cadetes e pilotos. Em

função da incorporação de novas aeronaves (15 novas) faz-se

necessário o aporte de recursos adicionais.

JUSTIFICATIVA

48

2) Resultados esperados com a alteração solicitada:

(Descrever os resultados esperados com a aplicação dos recursos

solicitados e os indicadores que demonstrarem seus efeitos na alteração

do quadro descrito na situação-problema, evidenciando o incremento

qualitativo ou quantitativo dos níveis de serviços ou ações).

Com os recursos pleiteados espera-se cobrir a necessidade de

aquisição de combustíveis e lubrificantes, possibilitando o

treinamento de cadetes e pilotos nas novas aeronaves. Espera-se

manter o nível mínimo de operacionalidade em 132 mil horas/vôo,

considerando a aquisição das 15 novas aeronaves.

JUSTIFICATIVA

49

3) Conseqüências do não-atendimento do pleito:

(Apresentar as repercussões negativas no desenvolvimento das

ações do órgão/unidade caso a alteração solicitada não seja

atendida ou a seja parcialmente).

O não-atendimento do pleito prejudicará sobremaneira o

treinamento dos cadetes e pilotos, atrasando sua formação e

adaptação nas novas aeronaves. Sem manutenção do patamar

mínimo de horas/vôo, várias aeronaves não poderão ser

usadas dada a autonomia de vôo que precisam ter a cada

decolagem.

JUSTIFICATIVA

50

4) Reflexos dos cancelamentos sobre a programação prevista e o

impacto no Plano Plurianual – PPA:

(Demonstrar quais os efeitos dos cancelamentos das dotações

propostas na execução da programação e o impacto no PPA , inclusive

que não haverá pedido de recursos adicionais nestas dotações

canceladas).

Tendo em vista o não-oferecimento de dotações do próprio Órgão,

tais reflexos não serão verificados.

JUSTIFICATIVA

51

5) Repercussão no nível dos gastos fixos decorrente da alteração

solicitada:

(Demonstrar o efeito do atendimento da solicitação em relação ao

nível do gasto fixo, indicando física e financeiramente o acréscimo).

Considerando que o pleito visa à aquisição de combustíveis e

lubrificantes, estes itens representam o próprio incremento no

gasto fixo. Assim, o valor do presente pleito representa a

repercussão questionada, inclusive para os anos vindouros, seja

no aspecto financeiro, seja na meta de aquisição de combustíveis

e lubrificantes.

JUSTIFICATIVA

52

6) "Como" e “Em Que" serão aplicados os recursos solicitados:

(Descrever pormenorizadamente "como" e "em que" serão aplicados os

recursos. No caso de despesa de capital, especificar detalhadamente as

aquisições, indicando os custos unitários ou totais. No caso de serviço

terceirizado, indicar a natureza do serviço e o respectivo custo).

Os recursos serão usados na compra de combustíveis e

lubrificantes para aeronaves (cerca de 46 milhões de litros),

garantido a operacionalidade das novas aquisições. A presente

compra será realizada mediante aditamento no contrato já

existente, conforme prevê sua cláusula 8ª.

JUSTIFICATIVA

53

7) Memórias de cálculo não incluídas nos itens precedentes:

(Apresentar as memórias de cálculo não incluídas nos itens anteriores, e que

sejam necessárias a demonstração dos valores propostos, seja na

suplementação seja no cancelamento).

Combustível para aeronave – R$ 0,67 por litro (em média)

Lubrificante para aeronave – R$ 0,62 por litro (em média)

Recursos pleiteados – R$ 30 milhões, sendo R$ 20 milhões para

combustíveis e R$ 10 milhões para lubrificantes).

Quantidade a ser adquirida – 46 milhões de litros, sendo 30 milhões de

litros de combustíveis e 16 milhões de litros de lubrificantes

(aproximadamente).

Natureza de Despesa a ser suplementada - 339039

JUSTIFICATIVA

54

FIM

Prof. Paulo Eduardo Rocha

Eixo de Gestão e Negócios

Campus Brasília

E-mail:

Lattes:

http://lattes.cnpq.br/44144

11053980077

55