curso de an+ílise de investimentos

TRANSCRIPT

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 1/156

Prof. Alexandre L. Almeida 1

Pós Graduação Latu Sensu emEngenharia Econômica - UERJ

Curso de Análise de Investimentos

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 2/156

Prof. Alexandre L. Almeida 2

Apresentação

Ementa

Bibliografia

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 3/156

Prof. Alexandre L. Almeida 3

Introdução

Análise de Investimentos tem por objetivo o

apoio à tomada de decisão por parte dos diversosagentes econômicos, no processo de alocação derecursos financeiros escassos entre as inúmerasalternativas oferecidas pelo mercado.

Utiliza-se, para esse fim, de critérios baseados narentabilidade, risco e liquidez dos ativos.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 4/156

Prof. Alexandre L. Almeida 4

Etapas do Processo de Investimento

Critérios para seleção de alternativas:1) Retorno

a) Valor Presente Líquido;b) Taxa Interna de Retorno;c) Payback.

2) Risco

a) Risco x Incertezab) Decisão sob condições de incerteza;c) Risco e retorno CAPM

Implementação das carteiras.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 5/156

Prof. Alexandre L. Almeida 5

Evolução da Análise de Investimentos

A primeira escola de análise de investimentos

(grafista) surgiu no final do século passado einício deste século com Charles H. Dow, entãoeditor do Wall Street Journal;

Baseia-se, apenas, no acompanhamento daevolução dos preços das ações;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 6/156

Prof. Alexandre L. Almeida 6

Evolução da Análise de Investimentos

A partir da crise de 1929, com a publicação do

livro Security Analysis de Benjamin Graham eDavid Dodd, em 1934, surge a análisefundamentalista, que propõe-se a avaliar osbalanços e índices de desempenho das

empresas como forma de determinar o valordas ações.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 7/156

Prof. Alexandre L. Almeida 7

Evolução da Análise de Investimentos

A partir da década de 50, com o trabalho do prof.

Harry Markowitz, nasce a Moderna Teoria deFinanças, com a publicação, por esse autor, dolivro Portfolio Selection, trabalho pioneiro queteve continuidade de diversos pesquisadores,

muitos deles, ganhadores de Prêmio Nobel.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 8/156

Prof. Alexandre L. Almeida 8

O Que é Mercado? Para que serve?

Mercado: É o sistema de relações entre compradores e vendedores

visando a alocação ótima de recursos, através de decisõesdescentralizadas, entre seus participantes. Seu funcionamentobaseia-se no sistema de concorrência, resultado da comparaçãoentre utilidade e custos de produção, refletido no preço.

Mercado Financeiro:

É o sistema que faz circular o fluxo financeiro da economia entreseus agentes, que são classificados em um dos seguintessubsistemas: regulador, financeiro e não financeiro.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 9/156

Prof. Alexandre L. Almeida 9

Fluxo do Mercado Financeiro

PoupadoresTêm excesso de recursos e

estão dispostos a emprestá-losmediante um prêmio

InvestidoresNecessitam de recursos para aplicar

e estão dispostos a dividir o lucroauferido com os financiadores

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 10/156

Prof. Alexandre L. Almeida 10

Elementos dos MercadosMercadorias: São todos os bens e serviços que não sedestinam ao uso pessoal, mas sim para trocas por outrosbens ou serviços;

Capital: É todo estoque de riqueza destinado àprodução de mercadorias. É um conjunto de ativos;

Ativos: São os bens e direitos possuídos por um agenteeconômico capazes de gerar benefícios futuros. Podemser classificados como ativos reais e financeiros, conformeo tipo de benefício que gerem.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 11/156

Prof. Alexandre L. Almeida 11

Elementos dos MercadosCompradores (Demanda)

Esses agentes possuem preços de reserva baseados novalor de uso do bem, isto é, no valor presente do fluxofuturo de benefícios esperados;

Vendedores (Oferta)São aqueles que têm como preço de reserva, pelo

menos os custos que incorreram com a produção ouaquisição do bem, o valor trabalho;Deste confronto é estabelecido o valor de troca,ou preço de equilíbrio para o bem.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 12/156

Prof. Alexandre L. Almeida 12

Tipos de Mercados

À vista Termo ou Futuro

Real

Primário

Organizado Livre

Secundário

Monetário

Primário

Organizado Llivre

Secundário

Capitais

Financeiro

Mercado

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 13/156

Prof. Alexandre L. Almeida 13

Tipos de Mercados ² quanto às emissões

Mercado Primário:

É onde ocorre a emissão de novos títulos, emconseqüência da captação de recursos novos;

Mercado Secundário:

Propiciam liquidez aos mercados primários,possibilitando o giro dos títulos já emitidos.Não há captação de novos recursos.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 14/156

Prof. Alexandre L. Almeida 14

Tipos de Mercados ² quanto ao acesso

Mercado Organizado:

A participação nas transações só é admitidaaos membros autorizados, onde se negociamtítulos padronizados de emissores previamenteregistrados. Normalmente possuem um localpróprio para os negócios, de forma a permitir atotal transparência e com possibilidade deinterferência a todos os interessados,garantindo a livre concorrência.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 15/156

Prof. Alexandre L. Almeida 15

Tipos de Mercados ² quanto ao acesso

Mercado livre:

Normalmente são formados quando não há ummercado organizado estabelecido. Não têm umlocal definido, com possibilidades deinterferência dos demais agentes, cujo ingressoe saída se dá livremente, sem divulgaçãoampla dos negócios, que ocorrem entre osespecialistas, ou destes com o público. Suamaior vantagem é a maior flexibilidade.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 16/156

Prof. Alexandre L. Almeida 16

Tipos de Mercados ² Quanto à liquidação

Mercado à vista: Liquidação física e

financeira ocorrem no presente (d0);Mercado à prazo: Liquidação física ocorre nopresente (d0) e a liquidação financeira se dáposteriormente (dn);

Mercado a termo e futuro: Liquidaçãofísica e financeira ocorrem posteriormente (dn).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 17/156

Prof. Alexandre L. Almeida 17

Tipos de TransaçõesTransações Comerciais: São aquelas queenvolvem a troca definitiva de uma mercadoria noinstante de sua realização. É uma relação mercantil emque pode haver ou não as figuras de compradores evendedores;

Transações Financeiras: São tipicamente

operações que prolongam-se no tempo. Não envolvemtransferências definitivas no instante inicial, apenas nofinal do prazo estipulado. Aqui subsistem as figuras decredores (investidores) e devedores (emissores).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 18/156

Prof. Alexandre L. Almeida 18

Funções Econômicas do MercadoFinanceiroTransferência de liquidez Transforma ativos

fixos em disponibilidades (ex. Securitização);Transformação de prazos Divide os prazos

dos ativos em períodos menores, ao longo da

vida deste ativo, entre vários investidores (ex.Intermediação financeira);

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 19/156

Prof. Alexandre L. Almeida 19

Funções Econômicas do MercadoFinanceiro

Continuação

Transformação das magnitudes de capital -Muitos pequenos depósitos acumulam-se empoucos grandes volumes (ex. Fundos deinvestimento);

Transformação de riscos Através dapossibilidade de diversificação das aplicações.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 20/156

Prof. Alexandre L. Almeida 20

Eficiência de Mercado

Econômica:

Ótimo de Pareto: ³Um estado da economia é eficiente,

no sentido de Pareto, quando não há nenhuma possibilidade de

melhorar a posição de pelo menos um indivíduo, sem que a

posição de outro seja piorada.́

Excedente do Consumidor;

Preços e custos marginais.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 21/156

Prof. Alexandre L. Almeida 21

Eficiência de MercadoContinuação

Expectativas Racionais: As expectativas tendem a acompanhar a tendência

atual de movimento da variável em análise; Os erros de previsão são aleatórios, implicando que

seu valor esperado é zero;

A melhor expectativa para uma variável é a deequilíbrio.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 22/156

Prof. Alexandre L. Almeida 22

Eficiência de MercadoContinuação

Informacional:Forma Fraca: Os preços passados não servem deapoio para decisões sobre os preços futuros;

Forma Semi-forte: Os preços refletem todos os

fundamentos econômicos dos ativos;Forma Forte: Não há oportunidades inexploradas delucros, pois os preços refletem, instantaneamente, todae qualquer informação relevante (por arbitragem).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 23/156

Prof. Alexandre L. Almeida 23

Ineficiência dos mercados

Poder de Mercado:

Monopólio ou Monopsônio;Oligopólio ou Oligopsônio.

Externalidades (direito de propriedade inicial):

Positivas: Ex. Pomar próximo ao apicultor;Negativas: Ex. Poluição;

Bens públicos.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 24/156

Prof. Alexandre L. Almeida 24

Ineficiência dos mercados

Continuação

Assimetria informacional:seleção adversa (antes) e risco moral(depois).

Custos de Transação:

Impostos, taxas de administração, corretagem,custos devido ao spread, etc.;Internalização do mercado (ex. da GM).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 25/156

Prof. Alexandre L. Almeida 25

Ineficiência dos mercadosContinuação

Irracionalidade dos investidores:Dissonância Cognitiva: convicção assumida por ter sidosustentada durante muito tempo;

Ancoragem: Apego excessivo à opinião de outros;

Assimetria entre aversão à perda e autoconfiançaexcessiva nos ganhos;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 26/156

Prof. Alexandre L. Almeida 26

Ineficiência dos mercadosContinuação

Irracionalidade dos investidores:Representatividade Heurística: excesso deconfiança em relação a eventos associados auma sensação de familiaridade;Mágica do Pensamento: Atribuição de maior

peso aos acontecimentos do que o real;Decisões compartimentalizadas e propensão aostatus quo.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 27/156

Prof. Alexandre L. Almeida 27

Intermediação Financeira

Importância para o funcionamento eficiente

do mercado financeiro:Ganhos de escala que permitem minimizar os custos de

transações individuais com comissões, honorários de

advogados etc...

Especialização

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 28/156

Prof. Alexandre L. Almeida 28

Tipos de Intermediação Financeira:

Intermediação Direta:

Tomadores

de Recursos

Empreendedores

Poupadores

Investidores

Intermediário

Operação Casada

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 29/156

Prof. Alexandre L. Almeida 29

Tipos de Intermediação Financeira:Continuação

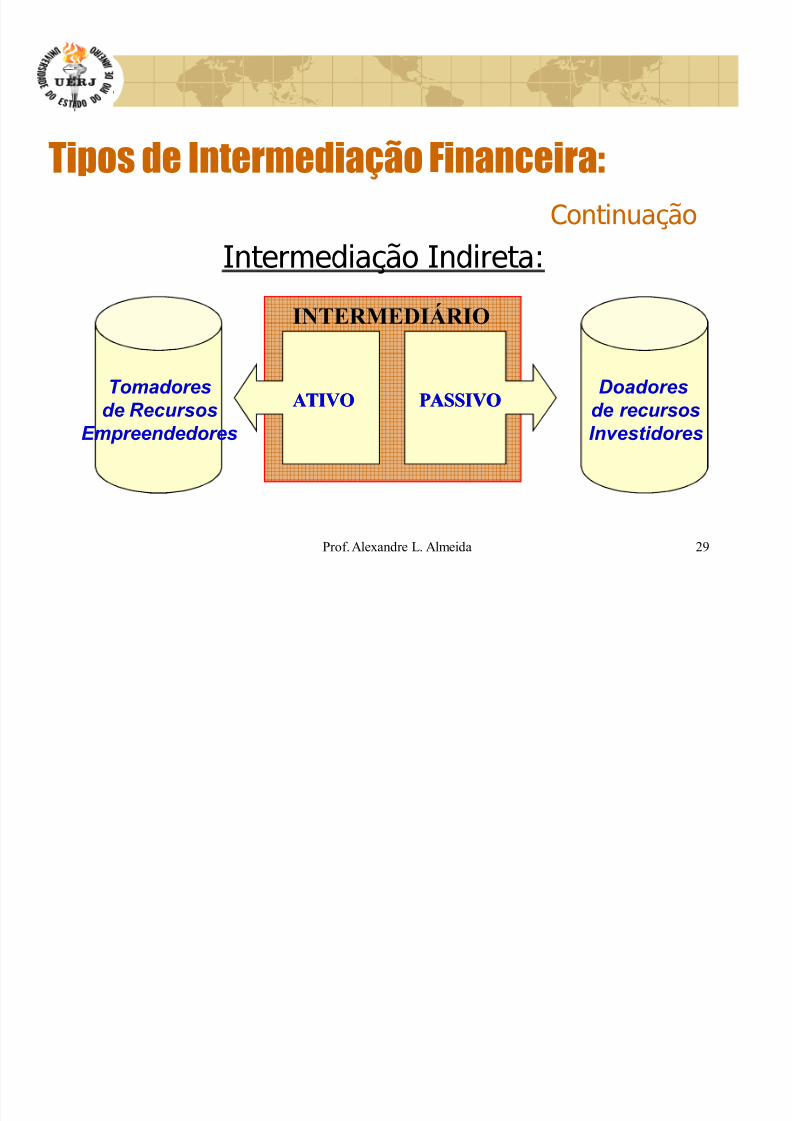

Intermediação Indireta:

Tomadores

de RecursosEmpreendedores

Doadores

de recursosInvestidores

ATIVOATIVO PASSIVOPASSIVO

INTERMEDIÁRIO

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 30/156

Prof. Alexandre L. Almeida 30

Estrutura do Sistema FinanceiroNacional

BNDES

Bolsas de Valores BM&F

CTVM, DTVM CLC

Agentes AutônomosClubes de Investimento

Fundos Mútuos

CVM

Bancos Comerciais Bancos de Desenvolvimento

Bancos de Investimento SELIC/CETIP

Soc. Cred., Financ. e Investimento

Arrendamento Mercantil Adm. de Consórcio

Soc. Crédito Imobiliário

Companhias Hipotecárias Assoc. Poupança e Empr.

BM&F, CTCVM, DTVM, Ag. Autônomos

BACEN

Seguradoras Ent. Abertas Previd. Priv.

Capitalização

SUSEP

Entidades Fechadasde Previdência

Privada

SPC

CONSELHO MONETÁRIO NACIONAL

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 31/156

Prof. Alexandre L. Almeida 31

Sistema de pagamentosDefinição:

É o conjunto de regras e procedimentosresponsáveis pela liquidação das transaçõesfinanceiras entre os agentes, com a utilização demoeda escritural;

Critérios de Eficiência de S.P.:

Confiabilidade (baixos riscos); Agilidade (tecnologia); Custos de transação (ganhos de escala).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 32/156

Prof. Alexandre L. Almeida 32

Sistema de pagamentosRiscos em S.P.:

Risco de crédito: Associado à inadimplência de um oumais agentes. Podem ser de dois tipos:

Principal; Rendimentos.

Risco de liquidez, quando do atraso na liquidação da

operação;Risco sistêmico, dado pela possibilidade de transmissãode turbulências aos demais participantes (efeitodominó).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 33/156

Prof. Alexandre L. Almeida 33

Sistema de pagamentosFontes geradoras de riscos em S.P.:

Intervalo de tempo entre o registro daoperação e sua liquidação (settlement lag);

Intervalo de tempo entre as liquidações física efinanceira (asynchronic settlement), sendo a

principal fonte de risco em sistemas deliquidação.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 34/156

Prof. Alexandre L. Almeida 34

Sistema de pagamentosEtapas do processo de liquidação:

Registro da transação: Consiste na troca deinformações entre os agentes e o operador dosistema, através do envio de ordens a créditoou a crédito e a débito. Nesse último caso, a

transação só será realizada se ambas asinstruções coincidirem;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 35/156

Prof. Alexandre L. Almeida 35

Sistema de pagamentosEtapas do processo de liquidação:

Compensação: Corresponde à determinação dasobrigações mútuas dos agentes onde um direitoelimina uma obrigação. Podem ser:

Pelo saldo líquido, em que as instruções de pagamento dasmesmas contrapartes são agrupadas (compensação bilateral)ou pelo agrupamento de todas as instruções de umparticipante perante todo o sistema (compensaçãomultilateral);

Pelo valor bruto, quando cada instrução envolvendo umdeterminado participante é processada, sem compensações.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 36/156

Prof. Alexandre L. Almeida 36

Sistema de pagamentosExemplo:

Suponha as seguintes transações:

A deve $30,00 a B;B deve $35,00 a A;

A deve $20,00 a C.1. Compensação Bilateral: B paga $5,00 e A paga $20,00;2. Compensação multilateral: A paga $15,00;

3. Pelo valor bruto: A paga $50,00 e B paga $35,00. Posto em ordem decrescente de risco, teremos:

3-1-2.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 37/156

Prof. Alexandre L. Almeida 37

Sistema de pagamentosLiquidação:

É a etapa que corresponde ao final do processo detransferência de ativos ou recursos entre as partes,podendo ser classificada em:

Tempo real ou diferida;

Liquidação final (através das reservas no BC) ou provisória

(através dos saldos mantidos nos bancos comerciais). Naprimeira forma não existe risco de crédito, o que nãoocorre na segunda.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 38/156

Prof. Alexandre L. Almeida 38

Sistema de pagamentosModelos de liquidação:

CompensaçãoLiquidação financeira

Valor bruto Saldo líquido

Tempo realModelo 1

(RTGS)

-

DiferidaModelo 2

(DGS)Modelo 3

(DNS)

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 39/156

Prof. Alexandre L. Almeida 39

Sistema de pagamentosEstrutura do Sistema de Pagamentos

Sistema Especial de Liquidação e Custódia SELIC: Responsável pela liquidação das operaçõeslastreadas por títulos públicos federais e alguns estaduais emunicipais. É administrado pelo DEM AB do BC, com apoiotecnológico da ANDIM A. Foi criado em 1979 e é um sistema

DNS não garantido, modelo 2, isto é, a liquidação físicaocorre pelo valor bruto de cada transação, durante o dia,enquanto que a liquidação financeira se dá pelo saldolíquido multilateral, no final do dia.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 40/156

Prof. Alexandre L. Almeida 40

Sistema de pagamentosCentral de Custódia e Liquidação Financeira de

Títulos Privados CETIP:

Opera um conjunto de

sistemas de liquidação, como por exemplo, o SND e o SN A,

todos especializados em determinado título de emissão

privada. Seu funcionamento é similar ao do SELIC, sendo

também um sistema DNS não garantido, modelo 2, sendo

que a sensibilização das reservas se dá em d+1. Foi criado

em 1986 e é administrado pela ANDIM A.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 41/156

Prof. Alexandre L. Almeida 41

Sistema de pagamentosSistema de Compensação de Cheques e OutrosPapéis SCCOP: Costuma ser chamado de COMPE,

nome dado ao grupo consultivo de assuntos correlatos.Trata-se de um sistema DNS não garantido multilateral.Liquida duas parcelas de títulos e documentos: A primeira,conhecida como COMPE noturna, se refere àqueles comvalores superiores ao limite estabelecido pelo BC esensibiliza as reservas em d+1, às 6:30hs, refletindo omovimento da noite anterior. Já a segunda, é o reflexo domovimento do dia anterior, e que sensibilizarão as reservasem d+2, às 18:30hs., e é relativo aos valores inferiores.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 42/156

Prof. Alexandre L. Almeida 42

Sistema de pagamentosSistema Câmbio: Faz a liquidação das operaçõesenvolvendo moedas estrangeiras. É um sistema DGS não

garantido, seguindo o seguinte fluxo de liquidação: A operação é fechada e lançada em d0; A liquidação financeira, correspondente aos R$, se dá em

d+1, normalmente mediante cheques administrativosque serão compensados e só serão reserva no dia

seguinte; A liquidação física, com entrega das moedas estrangeiras

se dá em d+2, normalmente respeitando o fechamentodo mercado de Nova Iorque.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 43/156

Prof. Alexandre L. Almeida 43

Sistema de pagamentosCompanhia Brasileira de Liquidação e Custódia CBLC: É a empresa responsável pela liquidação dasoperações realizadas nas bolsas de valores sob a liderançada Bolsa de Valores de São Paulo, BO VESP A. É um modelo2, DNS multilateral garantido e baseado em limites máximospor operações, com a entrega dos títulos em d+2, e oprocesso de liquidação financeira em d+3, pois assimprocedendo torna-se mais fácil a fiscalização de transações Zé com Zé. As reservas, porém serão sensibilizadas emd+4, pois após o terceiro dia útil, os saldos apurados sãoenviados à CETIP, e só então, encaminhados ao DEB AN,responsável pelo movimento das reservas bancárias.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 44/156

Prof. Alexandre L. Almeida 44

Sistema de pagamentosBolsa de Mercadorias e Futuros BM&F:

O registro e liquidação física e financeira das operações

realizadas na bolsa de futuros é feito por um departamentointerno, sendo os pagamentos liquidados pelo saldo líquidomultilateral. É um sistema DNS garantido. A sensibilizaçãodas reservas ocorre em d+2, após o envio dos saldos dosparticipantes ao CETIP em d+1.

Quanto à liquidação física, cabe à bolsa garantir, quando for ocaso, o pleno atendimento às condições estabelecidas emcontrato.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 45/156

Prof. Alexandre L. Almeida 45

MoedaCotidianamente referimo-nos ao termo moeda

como sinônimo de dinheiro, isto é, aquilo queusamos para comprar bens e serviços. Mas entãoo cheque também é moeda? E os depósitos àvista? E os cartões de crédito?

Por essas imprecisões os economistas definemmoeda pelas suas funções.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 46/156

Prof. Alexandre L. Almeida 46

Funções da MoedaIntermediária de trocas:

Essa função da moeda evita a desvantagem doescambo direto, que necessita de uma coincidênciamútua e complementar de necessidades, para queuma troca seja realizada;

Utilizando a moeda, num escambo indireto, a trocapassa a ser realizada em duas etapas, uma vendae uma compra.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 47/156

Prof. Alexandre L. Almeida 47

Funções da MoedaUnidade de conta

A moeda também é usada para comparar preços

relativos de diferentes produtos, ou de valores diferidosno tempo;Não havendo esse padrão, precisaremos guardar asrelações de troca de cada produto por todos os outros.No caso de uma economia com N produtos,precisaremos conhecer CN

2=N*(N-1)/2 relações, aopasso que, elegendo um dos produtos como moeda,bastará se conhecer (N-1) relações de troca.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 48/156

Prof. Alexandre L. Almeida 48

Funções da MoedaReserva de valor

Por último, a moeda precisa servir como estoquede riqueza, isto é, as pessoas devem desejar determoeda para aceitá-la como meio de troca eunidade de conta. O valor da moeda pode ser

intrínseco, como as moedas de ouro, ou fiduciário,como o papel moeda de hoje.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 49/156

Prof. Alexandre L. Almeida 49

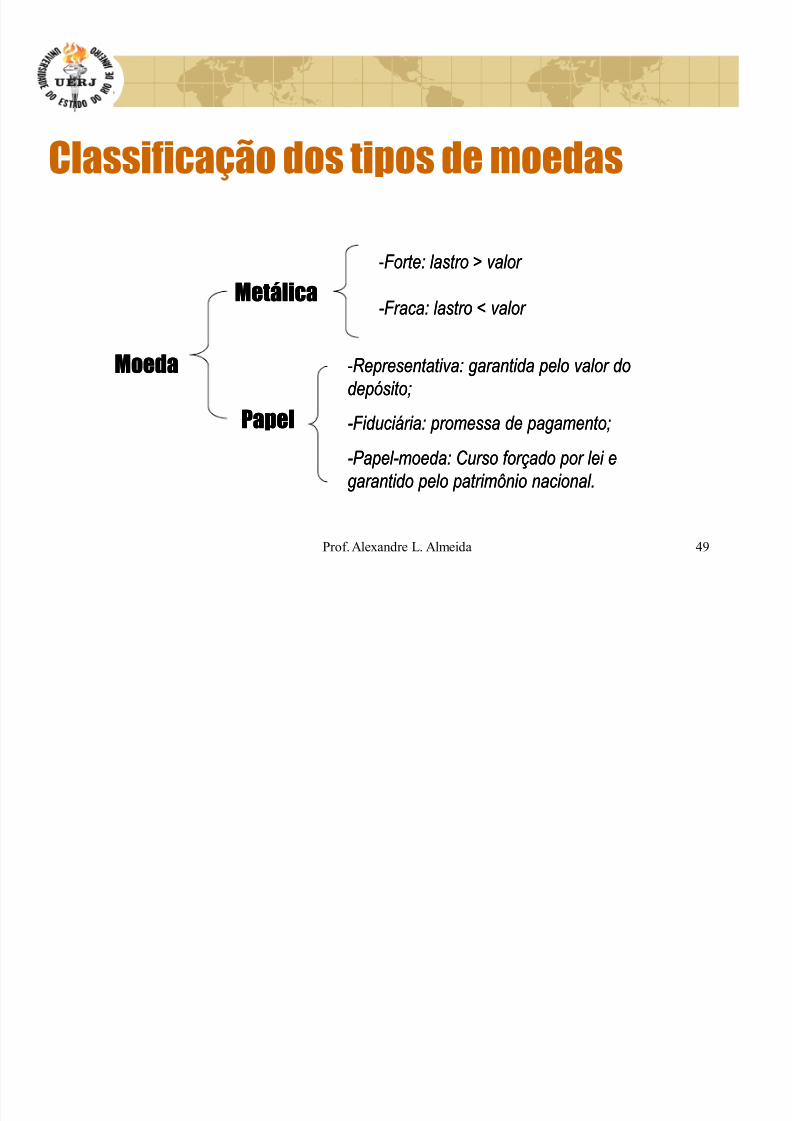

Classificação dos tipos de moedas

MoedaMoeda

MetálicaMetálica

PapelPapel

-F orte: lastro > valor F orte: lastro > valor

--F raca: lastro < valor F raca: lastro < valor

-Representativa: garantida pelo valor doRepresentativa: garantida pelo valor do

depósito;depósito;

--F iduciária: promessa de pagamento;F iduciária: promessa de pagamento;

--Papel Papel--moeda: Curso forçado por lei emoeda: Curso forçado por lei e

garantido pelo patrimônio nacional.garantido pelo patrimônio nacional.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 50/156

Prof. Alexandre L. Almeida 50

Como se mede a quantidade de moeda ?

Todo ativo de liquidez imediata do setornão bancário da economia pode serclassificado como moeda, pois atende aoscritérios de classificação apresentados;M = moeda manual + moeda escritural

M = PMP + D

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 51/156

Prof. Alexandre L. Almeida 51

Como se mede a quantidade de moeda ?

Continuação

Convenciona-se as seguintes medidas para osmeios de pagamento:M1 = papel moeda em poder do público mais osdepósitos à vista junto aos bancos comerciais;M2 = M1 + títulos públicos fora da carteira do Banco

Central;M3 = M2 + saldo em caderneta de poupança;M4 = M3 + depósitos a prazo e títulos privados

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 52/156

Prof. Alexandre L. Almeida 52

Oferta de moedaPapel moeda emitido (PME );

(-)Parcela retida pela autoridade monetária;

(=)Papel moeda em circulação (PMC );

(-)Reservas dos bancos comerciais no BC;

(=)Papel moeda em poder do público (PMP ).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 53/156

Prof. Alexandre L. Almeida 53

Oferta de moeda A partir de 1986, a parcela retida pelo

BC = 0. Então, PME = PMC;Chamamos de c à proporção mantidaem papel moeda pelo público, e de r àproporção dos depósitos mantidos emreservas pelos bancos comerciais.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 54/156

Prof. Alexandre L. Almeida 54

Funcionamento do sistema bancárioPapel Moeda emPoder do Público

Depósitostotais

Reservas(r)

Saldo final

c x PMC (1-c) PMC r (1-c) PMC (1-r)(1-c) PMCc(1-r)(1-c) PMC (1-r)(1-c)2PMC r(1-r)(1-c )2PMC (1-r) 2(1-c )2PMC

c(1-r) 2(1-c )2PMC (1-r) 2(1-c )3PMC r(1-r) 2(1-c )3PMC (1-r)3(1-c)3PMC

PG de razão (1-r)(1-c) (...) (...) (...)

rccr

PMC c

v!§

rccr

PMC c

v )( 1

rccr

PMC rcr

v )(

rccr

PMC r c

v ) )( ( 11

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 55/156

Prof. Alexandre L. Almeida 55

Relação entre a Base Monetária (B) e oMeio de Pagamento (M)Como o BC não tem controle sobre osparâmetros r e c , não pode controlardiretamente a quantidade de meios depagamento M;

Porém, pode controlar PME=PMC= B, onde:

Base Monetária (B)=Moeda manual+Reservas

B = PMP + R

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 56/156

Prof. Alexandre L. Almeida 56

Oferta de MoedaDas definições de M e B, temos que:

(2)

(1)

rccr

B M

PMC B

!@

v!

@

v

v

!

!@

v!

@v

v!

rccr

c )1( c PMC M

rccr

PMC c )(1

rccr

PMC c

M

rccr

rc )r ( c PMC B

rccr

PMC rc )( r rccr

PMC c B

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 57/156

Prof. Alexandre L. Almeida 57

Oferta de MoedaO termo 1/(r+c-rc) é chamado de multiplicador

bancário (m), pois se refere ao poder dos bancoscomerciais de expandir a base monetária, através

da moeda escritural;

Cabe à autoridade monetária, controlar o nível de

meios de pagamentos pela base monetária.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 58/156

Prof. Alexandre L. Almeida 58

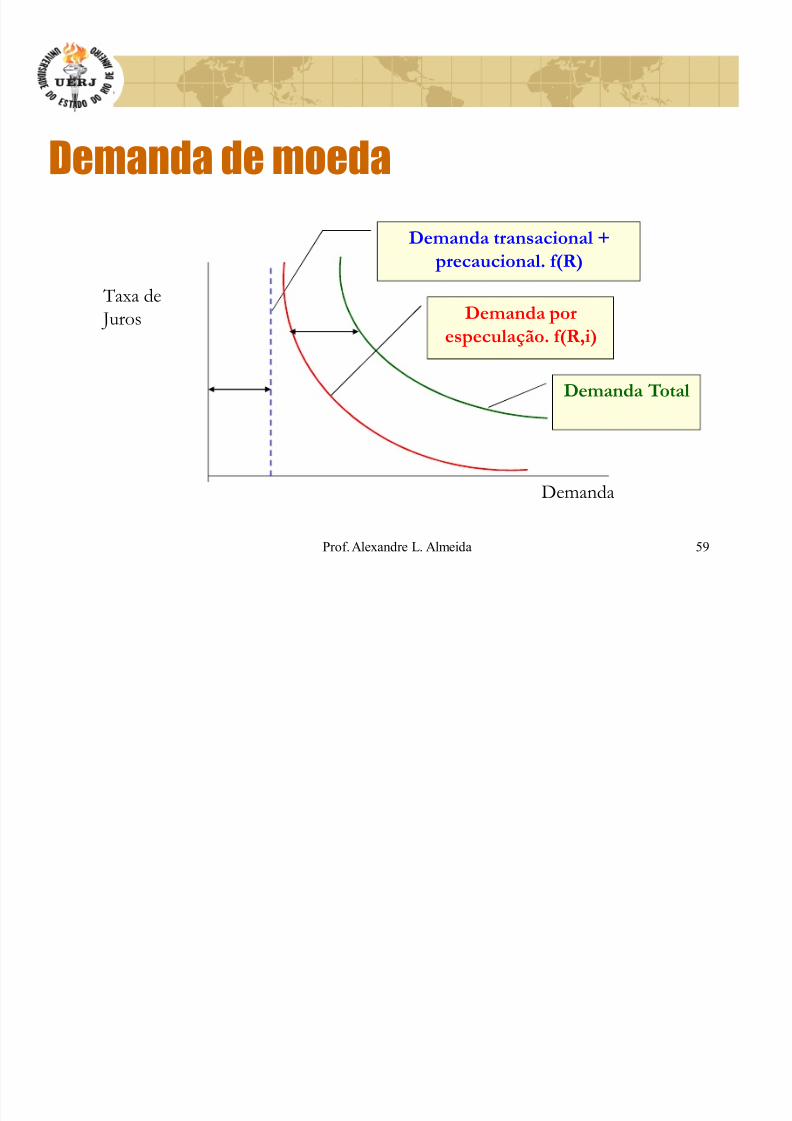

Demanda de moedaDe acordo com a teoria keynesiana, sãobasicamente três os tipos de demanda:

Transação A decisão de manter moeda paratransações é função da renda, e do fluxo depagamentos previstos;Precaução É a parcela destinada para gastos

imprevistos.É

função da renda;Especulativa Destinada a auferir ganhos com onível da taxa de juros dos títulos. É por sua vez, funçãodireta da renda e inversa da taxa de juros.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 59/156

Prof. Alexandre L. Almeida 59

Demanda de moeda

Demanda

Taxa de

Juros

Demanda transacional +

precaucional. f(R)

Demanda por

especulação. f(R,i)

Demanda Total

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 60/156

Prof. Alexandre L. Almeida 60

Gestão de política monetária1- Variação no mult ipl icador

i 1

Mo = m x B

Md = f(R,i)

Juros

i 3

i 2

1 23

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 61/156

Prof. Alexandre L. Almeida 61

Gestão de política monetária2- Variação na renda

i 1

Mo = m x B

Md = f(R,i)

Juros

i 3

i 2

12 3

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 62/156

Prof. Alexandre L. Almeida 62

Política MonetáriaConsiste na ação da autoridade monetáriapara equilibrar a quantidades de oferta e

demanda de moeda na economia, ao longodo tempo;Os mecanismos utilizados são:

Depósitos compulsórios;Redesconto de liquidez;Operações de mercado aberto.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 63/156

Prof. Alexandre L. Almeida 63

Instrumentos de Política Monetária

Depósitos Compulsórios

É um dos mecanismos que dispõe o BancoCentral para controlar o nível de oferta demoeda, limitando a criação de moeda escrituralpelos bancos comerciais.

Baseia-se numa taxa sobre os depósitos à vistaque são recolhidos ao BC.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 64/156

Prof. Alexandre L. Almeida 64

Instrumentos de Política MonetáriaRedesconto de liquidez

Consiste na ação do Banco Central como Banco dos bancos, isto é, o emprestador deúltima instância ;

As taxas de juros praticadas nestas operações

são punitivas, sinalizando que tal recurso sódeve ser utilizado em última instância.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 65/156

Prof. Alexandre L. Almeida 65

Operações de Mercado Aberto

T ESOURO NACIONAL

TÍT ULOS PÚBLICOS

BANCO CEN T RAL

MERCADO³Go around´

MERCADO³Go around´

DEALERS

MERCADOLeilões formais

MERCADOLeilões formais

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 66/156

Prof. Alexandre L. Almeida 66

Operações de Mercado Aberto

Autoridade Monetária

Mercado(baixa liquidez)

Autoridade Monetária

Mercado(alta liquidez)

Compra de títulos: injeçãode recursos no sistema

Venda de títulos: retiradade recursos do sistema

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 67/156

Prof. Alexandre L. Almeida 67

Títulos de renda fixaSão negociados com rendimento pactuados

previamente (ex-ante). Podem ser:Pré-fixados: São negociados com desconto sobre ovalor de face, cotados pela taxa efetiva anual com baseem 252 dias úteis;

Pós Fixados: São corrigidos por algum índice de

mercado, mais um spread de base anual, normalmenteseguindo o calendário civil para títulos públicos ecomercial para os privados.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 68/156

Prof. Alexandre L. Almeida 68

Tipos de títulos públicos ² Pré fixadosTêm prazos múltiplos inteiros de 7 e mínimo de 28dias. O valor de face é conhecido quando da

emissão tendo valores múltiplos inteiros deR1.000,00. Os principais títulos são:

LTN (Letra do Tesouro Nacional). É um título emitidopela Secretaria do Tesouro Nacional com a finalidade de

financiar déficits orçamentários;BBC (Bônus do Banco Central). É emitido pelo B ACENpara fins de política Monetária.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 69/156

Prof. Alexandre L. Almeida 69

Avaliação de Títulos PúblicosTítulos pré fixados:

V alor de face = 1000

n (em dias úteis)

P.U. = 1000 / (1+r) n / 252

o

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 70/156

Prof. Alexandre L. Almeida 70

Tipos de títulos públicos ² Pós fixadosTêm prazos mais longos, variando de 1 a 30 anos.São corrigidos por algum índice financeiro (US$,

IGP-M, TR) e podem, periodicamente, pagar jurossobre o valor de face (múltiplos inteiros deR$1.000,00). Os principais títulos são:

NTN (Nota do Tesouro Nacional). É um título emitido pela

Secretaria do Tesouro Nacional com a finalidade de financiardéficits orçamentários;

NBC (Bônus do Banco Central). São iguais às NTNs, masemitidas pelo B ACEN para fins de política Monetária.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 71/156

Prof. Alexandre L. Almeida 71

Tipos de títulos públicos ² Pós fixados Além das Notas, podem ser emitidas as Letras,corrigidas pela média diária da taxa SELIC, sendo

negociadas por ágio ou deságio sobre o valor dereferência, divulgado pelo BC (Resolução 238).

LFT (Letra Financeira do Tesouro). Mais um títuloemitido pela Secretaria do Tesouro Nacional com afinalidade de financiar déficits orçamentários;

LBC (Letra do Banco Central). Emitidas pelo B ACEN parafins de política Monetária. Ambas tem o prazo devencimento definido na época de emissão.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 72/156

Prof. Alexandre L. Almeida 72

Avaliação de Títulos PúblicosTítulos Pós Fixados (sem cupom)

V alor de F ace = 1000 * ( 1+ U )

252

252

1

1000

11

11000

/

/

)(..

)()()(..

n

n

r U P

r U P

!@

v

v! U

U

Obs.: U é o acumulado do índice de

atualização (correção monetária)

Atenção! N o caso de títulos privados

a base anual pode ser a do

calendário comercial, 360 dias

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 73/156

Prof. Alexandre L. Almeida 73

Avaliação de Títulos PúblicosTítulos Pós Fixados (com cupom)

§ !

!@

!@

v

v

v

v

v

v!

n

k nk

n

n

n

n

r r

cU P

r

c

r

c

r

cU P

r

c

r

c

r

cU P

1

2

2

2

2

1

1

)1(

1000

)1(..

)1(1000...

)1()1(..

)1()1(

)1()1000(...

)1()1(

)1(

)1()1(

)1(..

U

U

U

U

U

U

C ( 1+ U1 ) C ( 1+ U2 ) C ( 1+ Un-1 )

(1000 + c) * (1+ Un )

...

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 74/156

Prof. Alexandre L. Almeida 74

Estratégias em renda fixaO investidor deve aplicar em títulos pré-

fixados quando sua expectativa é de quedanas taxas de juros;

Por outro lado, no caso de esperar um

aumento nas taxas de juros, deverá investirem títulos pós-fixados.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 75/156

Prof. Alexandre L. Almeida 75

Estratégias em renda fixaDuration:

É a medida do vencimento médio dos fluxos decaixa prometidos por uma obrigação, oucarteira de títulos de renda fixa;

Também pode ser interpretada como a

sensibilidade do valor do fluxo de caixa emrelação à taxa de juro vigente, no caso, o custode oportunidade do investidor.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 76/156

Prof. Alexandre L. Almeida 76

Estratégias em renda fixaConsidere o fluxo de caixa a seguir:

P

CF t

n0

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 77/156

Prof. Alexandre L. Almeida 77

Estratégias em renda fixaEm equilíbrio, o preço corresponde ao valor presente, sendo

a derivada do preço em relação ao juro, dada por:

§

§

§

!

!

!

v

!

x

x

@

v!

x

x

@

!

n

t

t

t

n

t

t

t

n

t

t

t

i

CF t

ii

P

i

CF t

i

P

i

CF P

1

1

)1(

1

)1()1(

1)1(

)1(

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 78/156

Prof. Alexandre L. Almeida 78

Estratégias em renda fixa A literatura trata a duration de Macaulay e a

duration modificada, como abaixo:

§!

vv

!

xv

x!

n

t

t

t

i

CF t

P V ii P V

P V D

1 )1(

1

)1(

1

Duration de Macaulay

Duration modificada

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 79/156

Prof. Alexandre L. Almeida 79

MERCA DO DE CÂMBIO As transações de um país com o exterior nãopodem ser pagas com moeda nacional nem

serem recebidas com moedas estrangeiras;Mercado de câmbio é aquele em que a moeda deum país é trocada pela de outro;

Trata-se de um mercado de balcão, com liquidezconcentrada em poucas moedas. BasicamenteUS$, DM, £, ¥, e .

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 80/156

Prof. Alexandre L. Almeida 80

MERCA DO DE CÂMBIOEstrutura do Sistema Cambial:

IntermediárioExportador Importador

Corretor Corretor

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 81/156

Prof. Alexandre L. Almeida 81

Esquema de Pagamentos internacionais

Exp 1 Imp 2

Banco 1 Banco 2

Alfândega 1 Alfândega 2

12

4

5 7

3

69

8

10

11

12

País 1 País 2

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 82/156

Prof. Alexandre L. Almeida 82

Classificação dos Mercados de CâmbioSacado x Manual

O primeiro refere-se às movimentações em depósitos

bancários, sendo escritural, enquanto que o segundose dá em espécie;

À vista x A termoDiferem pelo prazo da liquidação;

Primário x InterbancárioPodem envolver o setor não bancário, ou somentebancos autorizados pelo Banco Central.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 83/156

Prof. Alexandre L. Almeida 83

Taxa de CâmbioÉ o preço da moeda de um país em relaçãoà de outro;Formas de cotação: Compra (bid rate) / Venda(offer rate). A diferença entre ambas é o spread;

Sistema de cotação:

Incerto (método direto). £ x /US$1.00 *Certo (método indireto). US$ (1/ x ) /£ 1,00

*É a forma mais usual, com exceção da Inglaterra.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 84/156

Prof. Alexandre L. Almeida 84

Políticas CambiaisSistema de Câmbio Flutuante:

A cotação é determinada livremente no mercado,

através do equilíbrio entre oferta e demanda;Sistema de câmbio fixo:É fixado arbitrariamente pelo governo, como na

dolarização seguida pela Argentina.

Flutuação suja (Crawling Peg):São as bandas cambiais. Reajustam gradualmente ataxa em curtos períodos de tempo.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 85/156

Prof. Alexandre L. Almeida 85

Taxas Cruzadas e Arbitragem Triangular:O dólar é usado como denominador comumna cotação das taxas de câmbio. Daí

chamarmos de taxas cruzadas à relação detroca entre duas moedas estrangeiras, quenão o dólar;

Arbitragem triangular consiste naoportunidade de ganhar dinheiro sem risco,com base na distorção das taxas cruzadas.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 86/156

Prof. Alexandre L. Almeida 86

Taxas Cruzadas e Arbitragem Triangular:

R$3,90/US$

½0,920/US$

R$x /½1,00

Qual deverá ser o valor de x

para que não hajaarbitragem?

x=( R$3,90 / US $ ) / ( ½0,920/US$)

=( R$3,90 / US $ ) / ( US$1.00/½0,92

0)= R$4,24/ ½1,00

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 87/156

Prof. Alexandre L. Almeida 87

Paridade do poder de compraSendo a taxa de câmbio uma medida dopoder de compra de uma moeda emrelação a outra, é natural que levem emconta a inflação de cada país. SegundoCassel:

e

n

I

I E E v! 01

E =taxa de câmbio nos períodos 0 e 1; I=Inflação nacional ou estrangeira

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 88/156

Prof. Alexandre L. Almeida 88

Arbitragem de Juros x Câmbio ² Cupom CambialÉ a possibilidade de auferir ganhos explorandoum desequilíbrio entre juros e variação cambial;

A estratégia consiste em converter a moedaestrangeira, aplicar no mercado local à taxa livre derisco e reconverter o resgate em moeda estrangeira. Ao final, compara-se o resultado com o que seria

obtido com uma aplicação direta à taxa livre de riscodo país de origem.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 89/156

Prof. Alexandre L. Almeida 89

Arbitragem de Juros x Câmbio ² Cupom Cambial A expressão de equilíbrio entre as taxas de jurose de câmbio é:

O cupom cambial é a diferença entre a taxa de juros local sem risco e a variação cambial.

EUA

BRA

i i

E E

!

11

0

1

0

1

11

E E

i i BRA

EUA

!

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 90/156

Prof. Alexandre L. Almeida 90

BALANÇO DE PAGAMENTOSExportações(-) Importações(=) Saldo da balança comercial(-)Saldo da balança de serviços viagens internacionais

(-) transportes (fretes e seguros)

(-)pagamento de juros e remessas de lucros e dividendos(-) gastos governamentais(-) diversos - royalties, aluguéis, assistência técnica, etc.

(-) Transferências unilaterais(=) Saldo de transações correntes(-) Movimento de capitais - investimentos diretos,

(-) Movimento de capitais - investimentos diretos, empréstimos efinanciamentos, amortizações e outros(=) Saldo do balanço de pagamentos empréstimos e financiamentos,

amortizações e outros(=) Saldo do balanço de pagamentos

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 91/156

Prof. Alexandre L. Almeida 91

Principais Produtos do Mercado de CâmbioCâmbio pronto

ACC/

ACEPré-pagamento de exportações;

Financiamento de importações;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 92/156

Prof. Alexandre L. Almeida 92

MERCA DO DE CAPITAIS Ação - São títulos, valores mobiliáriosrepresentativos do capital social da companhia;

Espécies de ações:ON Ordinárias nominativas;PN Preferenciais nominativas.

A lei estabelece o limite máximo de ações

preferenciais em 50% do total de ações emitidas.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 93/156

Prof. Alexandre L. Almeida 93

Legislação aplicávelDecreto Lei Nº2.627/40, Lei 4.595/64 (Lei da

Reforma Bancária), Lei 4.728/65 (Lei do Mercado

de Capitais), Lei 6.404/76 (Lei das S. A.), Lei9457/97, Lei 10.303/01, Lei 6385/76, ResoluçõesCMN nº1.655 e 1.656 de 1989, Instruções CVMnº

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 94/156

Prof. Alexandre L. Almeida 94

Conceitos de empresaContábil:

Conjunto de pessoas, recursos e organizaçõescapazes de exercer atividade econômica como meioou fim. Aplica-se, portanto, os Postulados daEntidade e Continuidade;

Econômico: São unidades de produção/distribuição de bens,

classificados como de consumo, intermediários oude capital, visando a maximização do lucro dosproprietários dos meios de produção.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 95/156

Prof. Alexandre L. Almeida 95

Conceitos de empresaContinuação

Jurídico: Soma de esforços de duas ou mais pessoas para

realização de um objetivo comum;

Exercício de uma atividade organizada, destinada àprodução ou circulação de bens e serviços, na qual

refletem expressivos interesses coletivos; União de esforços para fins comuns.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 96/156

Prof. Alexandre L. Almeida 96

Origens das Sociedades por AçõesTêm como origem mais direta as companhiasfundadas no séc. XVII para exploração dascolônias na América, África e Ásia, sendo a

Companhia da Índias Orientais (1602-1703), aprimeira sociedade por ações;Tais companhias contavam com a participação doestado e do público (acionistas não empresários),cabendo ao estado assumir as funções de

gerência, restando ao público, o direito àremuneração dos valores investidos sob a formade dividendos.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 97/156

Prof. Alexandre L. Almeida 97

Origens das Sociedades por AçõesContinuação

As principais motivações para o surgimento das

sociedades por ações foram: Repartição dos riscos dos grandes

empreendimentos, como os da época das grandesdescobertas;

Possibilitar a captação de recursos junto ao público.

A primeira questão foi resolvida com alimitação da responsabilidade dos sócios, e asegunda com a emissão de ações (aktie).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 98/156

Prof. Alexandre L. Almeida 98

Natureza das SociedadesSujeito de direito personalizado (ou não);

Faz-se necessária a personalização da sociedade,com o propósito de transformar a pluralidade de

pessoas para uma unidade jurídica, com o fim de lhedar capacidade de exercer direitos e contrairobrigações, praticando todos os atos jurídicos desdeque não expressamente proibidos;

Em conseqüência, a sociedade passa a ser vista

como uma unidade jurídica diferente das pessoasfísicas dos seus sócios, cujas contribuições ao capitalsocial desvinculam-se por inteiro da sua propriedade.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 99/156

Prof. Alexandre L. Almeida 99

Natureza das SociedadesContinuação

Assumindo personalidade jurídica própria, a

empresa passa a ter: Titularidade negocial: É capaz de agir para a

defesa e consecução dos seus fins, fazendo-serepresentar por seus administradores;

Titularidade processual: Podem demandar e ser

demandadas em juízo; Autonomia e responsabilidade patrimonial:Tem patrimônio próprio, e responde com ele pelasobrigações que assumir.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 100/156

Prof. Alexandre L. Almeida 100

Direitos fundamentais dos sóciosDireito patrimonial: receber parcela delucros bem como da massa resídua em

eventual liquidação, ambas proporcionais a suaparticipação na sociedade e;

Direito pessoal: participar e fiscalizar a

gestão dos negócios sociais.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 101/156

Prof. Alexandre L. Almeida 101

Deveres fundamentais dos SóciosCooperação recíproca: intenção de uniresforços para consecução de objetivos comuns;

Formação do capital social: pode ser emdinheiro, bens ou serviços;Responsabilidade para com terceiros, atéo limite do capital subscrito não integralizado.

Na sociedade anônima, tal responsabilidadelimita-se ao preço de emissão das ações.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 102/156

Prof. Alexandre L. Almeida 102

Classificação das Sociedades

Não personalizado

Autarquias

União

Estados e municípios

Direito Público

Empresa Pública

Sociedade de Economia Mista

Estatais

Simples Empresárias

Sociedades

Não Estatais

Direito Privado

Pessoa Jurídica

Sujeito de Direito

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 103/156

Prof. Alexandre L. Almeida 103

Constituição da empresa A sociedade comercial surge do contrato entreduas ou mais pessoas, assumindo personalidade

jurídica própria e distinta dos sócios;Tal personalização só se concretiza com oarquivamento do contrato social na junta comercial(sociedade regular). Havendo o contrato, porémsem registro, constitui-se a sociedade irregular. Se

nem contrato há, classifica-se como sociedade defato.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 104/156

Prof. Alexandre L. Almeida 104

Constituição da empresaContinuação

Como todo ato jurídico supõe aexistência de agente capaz, objeto lícitoe forma prescrita em lei, o artigo 1.000do novo Código Civil estabelece os

seguintes requisitos para suaconstituição:

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 105/156

Prof. Alexandre L. Almeida 105

Constituição da empresaContinuação

1. Nome, nacionalidade, estado civil, profissão,

residência dos sócios se pessoas físicas oufirma/denominação e nacionalidade e sede dos sóciosse pessoa jurídica;

2. O capital expresso em moeda corrente;3. A quota de cada sócio no capital social;

4. As obrigações do sócio que contribua com serviços;5. Os administradores, seus poderes e atribuições;6. Responsabilidade subsidiária ou não dos sócios

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 106/156

Prof. Alexandre L. Almeida 106

Sociedades Comerciais e seus tiposExploram atividades comerciais ou têm aforma de sociedades por ações;

Tipos:Regidas pelo CCom.:

sociedade em nome coletivo (N/C); sociedade em comandita simples (C/S);

sociedade de capital e indústria (C/I); sociedade em conta de participação* (C/P).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 107/156

Prof. Alexandre L. Almeida 107

Sociedades Comerciais e seus tiposContinuação

Regidas pelo Decreto 3.708/19: sociedades por cotas de responsabilidade limitada

(Ltda).

Regidas pela Lei 6.404/76, modificada pelas

leis 9.457/97 e 10.303/01: sociedade anônima (S/ A);

sociedade em comandita por ações (C/ A).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 108/156

Prof. Alexandre L. Almeida 108

Critérios de classificação das

sociedades comerciais

De acordo com a responsabilidade dos sócios(subsidiária) pelas obrigações sociais:

sociedade ilimitada (N/C);

sociedade mista (C/S;C/I;C/ A);

sociedade limitada (Ltda.;S/ A).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 109/156

Prof. Alexandre L. Almeida 109

Critérios de classificação dassociedades comerciaisQuanto ao regime de constituição edissolução:

sociedades contratuais, regulamentadas pelocontrato social (N/C, C/I, C/S, Ltda.);sociedades institucionais, regulamentadas peloestatuto social (S/ A, C/ A).

Obs. As primeiras só poderão ser dissolvidasdevido uma causa específica. As outras podemser dissolvidas por vontade majoritária dos sócios.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 110/156

Prof. Alexandre L. Almeida 110

Critérios de classificação dassociedades comerciaisQuanto às condições de alienação daparticipação societária:

sociedades de pessoas (N/C, C/I, C/S). Ossócios têm o direito de veto ao ingresso deestranhos no quadro social;sociedades de capital (S/ A, C/ A). Vale oprincípio da livre circulabilidade da participaçãoacionária.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 111/156

Prof. Alexandre L. Almeida 111

Conclusão A sociedade anônima é uma sociedade

comercial, institucional e de

responsabilidade limitada. É,principalmente, uma sociedade de capital,representado por valores mobiliárioschamados de ações. A ação é, portanto, amenor unidade do capital.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 112/156

Prof. Alexandre L. Almeida 112

Governança CorporativaO modelo jurídico da sociedade anônimadestina-se a disciplinar sua estrutura de

propriedade e gestão;Para disciplinar as relações entre osacionistas e os administradores das

sociedades, aL

ei tratou de regulamentar aestrutura funcional da S/ A.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 113/156

Prof. Alexandre L. Almeida 113

Governança CorporativaContinuação

É importante destacar que a administração da

sociedade anônima é função do número de sóciosda companhia, bem como da sua dimensão;Mesmo que possua o número mínimo de doissócios, dado o caráter geral da Lei, deverá esta

sociedade, manter o mesmo sistema complexo,comum a todas S/ A.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 114/156

Prof. Alexandre L. Almeida 114

Governança CorporativaContinuação

A configuração do sistema administrativoadotado pela legislação brasileira, segue aconcepção organicista, regulando asatividades exercidas por estes órgãos como aexpressão da própria vontade da empresa;Esta concepção foi difundida a partir do

liberalismo, como forma de equilibrar asfunções dos vários órgãos na administraçãosocial.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 115/156

Prof. Alexandre L. Almeida 115

Governança CorporativaContinuação

A sociedade por ações, como pessoa jurídica, exerce seus direitos e contraiobrigações através dos seus órgãos;São eles: Assembléia Geral, Conselho de

Administração, Diretoria e Conselho Fiscal,este último sendo opcional sua instalação;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 116/156

Prof. Alexandre L. Almeida 116

Assembléia GeralÉ o órgão máximo (soberano) dasociedade, formado pela reunião dos

acionistas com direito a voto, de caráterdeliberativo;São de dois tipos, a Assembléia GeralO

rdinária eAssembléia GeralExtraordinária;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 117/156

Prof. Alexandre L. Almeida 117

Assembléia GeralCompetência privativa da A.G. (art. 122):Reforma do estatuto;Nomear ou destituir os administradores;

Tomar e deliberar sobre as contas dosadministradores; Autorizar a emissão de valores mobiliários;Suspender o exercício dos direitos de acionistas;Deliberar sobre avaliação de bens que concorrem paraa formação do capital social;Deliberar sobre transformação, dissolução e liquidaçãoda cia.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 118/156

Prof. Alexandre L. Almeida 118

Assembléia GeralCompetência privativa da AGO:

Tomar e deliberar sobre as contas dos

administradores;Definir a destinação do resultado do exercício;Eleição de Administradores e membros do ConselhoFiscal;

Competência da AGE:Todas as matérias não abrangidas pelo artigo 132, epara eleger administradores e membros do ConselhoFiscal.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 119/156

Prof. Alexandre L. Almeida 119

Assembléia GeralModo de convocação:Far-se-á mediante anúncio publicado, no mínimo 3vezes, no diário oficial da União, Estado ou DF, além

do jornal de grande circulação no local onde se situa asede da companhia, podendo a CVM determinar apublicação em jornal de grande circulação do local emque se situa a bolsa que negocia seus valoresmobiliários;O anúncio deve conter o local data e hora, além dasmatérias que serão tratadas, publicados 15 dias antesda realização, em 1ª convocação e 8 dias em 2ªconvocação.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 120/156

Prof. Alexandre L. Almeida 120

Assembléia GeralQuorum de Instalação e Deliberação:

Quorum de deliberação refere-se à quantidade mínima

de votos para eficácia das deliberações da assembléia.O mínimo exigido por lei obedece ao critério de maioriaabsoluta, sem computar os votos em branco;Quorum de instalação, por sua vez, diz respeito aonúmero mínimo de ações votantes para sua instalação.O mínimo exigido é de 1/4 do capital social com direitode voto, em 1ª convocação.Quorum qualificado, exige aprovação de, no mínimo,metade das ações com direito a voto.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 121/156

Prof. Alexandre L. Almeida 121

Assembléia GeralCompetência para convocação:

Conselho de Administração;

Conselho Fiscal, ou qualquer acionista, no caso deatraso de mais de 30 ou 60 dias, respectivamente,para convocação da AGO (obrigatória); Acionistas com 5% do capital votante ou 5% do capitalnão votante, ao retardar a convocação de assembléia

para instalação de Conselho Fiscal; Acionistas com 5% do capital total quando do nãoatendimento, em até 8 dias, de pedido fundamentadopara sua convocação pelo órgão competente;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 122/156

Prof. Alexandre L. Almeida 122

Assembléia GeralÉ obrigatória a realização da AGO nosprimeiros quatro meses seguintes ao término

do exercício social para apreciação dasmatérias citadas no artigo 132;

No caso de reforma dos estatutos, o artigo 135

exige a presença de, no mínimo 2/3 do capitalvotante;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 123/156

Prof. Alexandre L. Almeida 123

Conselho de AdministraçãoÉ órgão colegiado de caráter deliberativo,obrigatório nas sociedades abertas, de capital

autorizado e economia mista (artigo 138 e 239);Sua função é o de aproximar os acionistas da vidasocial da cia., dificultada pelo processo deseparação entre capital e gestão das S. A.

Fixa a orientação geral dos negócios, elegendo efiscalizando os diretores.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 124/156

Prof. Alexandre L. Almeida 124

Conselho de AdministraçãoComposição:

É formado por um mínimo de três conselheiros, todos

acionistas, cujo prazo de mandato é, no máximo de 3anos, eleitos pela Assembléia Geral, podendo haverreeleição;Cabe ao estatuto estabelecer o número máximo emínimo, bem como o processo de escolha dopresidente do Conselho;Determina a Lei que os membros do Conselho deadministração, até 1/3 (um terço), poderão ser eleitospara cargos de diretores.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 125/156

Prof. Alexandre L. Almeida 125

DiretoriaÉ órgão de representação legal dacompanhia além de ser o responsável pela

execução das deliberações da AG e C A; A composição e atribuições da diretoria éregida pelos artigos 143 e 144;

Até 1/3 dos membros do C A poderá sermembro da diretoria;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 126/156

Prof. Alexandre L. Almeida 126

Conselho FiscalÉ órgão colegiado de funcionamentoopcional, composto de no mínimo três e

máximo cinco membros acionistas ou não;É destinado ao controle dos órgãos daadministração e sua regulamentação é feita

pelos artigos 161 a 165;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 127/156

Prof. Alexandre L. Almeida 127

Deveres e Responsabilidades dos AdministradoresDever de diligência: o administrador

deverá exercer as suas atribuições pararealização dos interesses da companhia(artigo 153/4);Dever de lealdade: proíbe o insider

information (artigo 155);

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 128/156

Prof. Alexandre L. Almeida 128

Deveres e Responsabilidades dos AdministradoresDever de informar: disclosure ao mercadodas informações da cia. (artigo 157);

Conflito de interesses: não permitir aparticipação de administrador em operação socialcujo interesse pessoal seja conflitante (artigo

156)Solidariedade entre os membros. (artigo158/9).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 129/156

Prof. Alexandre L. Almeida 129

V alores MobiliáriosSão títulos de participação / propriedadeemitidos pela sociedade, com a finalidade de

captar os fundos necessários à operação.

Principais valores mobiliários:

Ação, debênture, partes beneficiárias, bônus

de subscrição, nota promissória.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 130/156

Prof. Alexandre L. Almeida 130

V alores MobiliáriosContinuação

Os valores mobiliários são considerados títulos de

crédito impróprios, por não conterem os direitosdo proprietário expressos no próprio título, masno estatuto da sociedade.Principais requisitos dos títulos de crédito:

LiteralidadeLiteralidade: expressão efetiva do direito nos limites;

CartularidadeCartularidade:: incorporação do direito no papel; Autonomia Autonomia:: independência do direito em relação a suacirculação.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 131/156

Prof. Alexandre L. Almeida 131

Ações

As ações apareceram em 1606 como

pretensão judicial ao dividendo. Deriva dapalavra holandesa AK TIE.É a unidade de constituição do capital das S/ A, econferem direitos e obrigações aos seus titulares;

Esses direitos e obrigações são específicos àsdiferentes espécies e classe de ações possuídas.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 132/156

Prof. Alexandre L. Almeida 132

AçõesPrincipais tipos

Ordinárias: São as que tem direito a voto, e

portanto detêm o controle acionário;Preferenciais: Criadas para atender aos acionistas

desinteressados, absenteístas ou meramenteespeculadores, cujo direito a dividendos fixos,

mínimos ou cumulativos compensam a ausência dodireito a voto. Podem ser divididas em classes.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 133/156

Prof. Alexandre L. Almeida 133

AçõesClassificação das ações quanto à forma

AÇÕES QUAN T O À FORMA

AO PORT AD OR

ESCRI TUR A I S REGI STR AD AS

NOMI N ATI V AS END OSSÁVEI S

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 134/156

Prof. Alexandre L. Almeida 134

Direito de SubscriçãoÉ o direito do acionista adquirir novas açõesemitidas pela companhia na proporção da

participação detida no capital social;O reflexo no preço de mercado será dado pelaequivalência entre o valor de mercado antes daemissão, e o valor de mercado depois da

emissão, menos o custo de subscrição.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 135/156

Prof. Alexandre L. Almeida 135

q )( ............. z(v(v!v q pqq pq p S ex com

Direitos das ações ContinuaçãoSendo:

pcom= preço da ação antes da subscrição;

pex = preço da ação após a subscrição;(q = nº de novas ações emitidas;S = proporção de subscrição ((q/q);pS= preço de subscrição.

Valor antes =valor depois - valor subscrição

S p S 1 p p S ex comvv!

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 136/156

Prof. Alexandre L. Almeida 136

Proventos das açõesBonificação

É a distribuição gratuita de novas ações

emitidas pela companhia, resultante daincorporação de reservas ao capital social, semvariação no patrimônio líquido.O reflexo no preço das ações se dará pelo

aumento no número de ações em circulação.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 137/156

Prof. Alexandre L. Almeida 137

Proventos das açõesContinuação

Sendo:pcom= preço da ação antes da bonificação;

pex = preço da ação após a bonificação;(q = nº de novas ações emitidas;B = proporção de bonificação ((q/q);

q)( ...... .......... qq pq pex com

z(v!v

B1 p p ex com v!

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 138/156

Prof. Alexandre L. Almeida 138

Proventos das açõesDesdobramento e grupamento de açõesNo primeiro caso tem-se um aumento na base

acionária, sem incorporação de reservas nem entradade dinheiro novo, enquanto que no segundo ocorre oinverso, diminuindo-se a quantidade de ações emcirculação;

Tais procedimentos visam a aumentar a liquidez dasações em bolsa, facilitando as negociações.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 139/156

Prof. Alexandre L. Almeida 139

Proventos das açõesDividendos

É a distribuição aos acionistas de parte dos

lucros auferidos pela companhia emdeterminado exercício social.O novo preço das ações será dado peladiferença entre o preço antigo e o valor dodividendo recebido por ação (d).

d p p ex com !

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 140/156

Prof. Alexandre L. Almeida 140

Direito de participação nos lucrosDividendos

A Lei das S/ A fixou a figura do dividendo

obrigatório, conforme o artigo 202;Lucro Líquido(-) Reserva Legal(-) Reservas para Contingências(+/-) Transferência ou reversões para reservas de

contingências ou de lucros a realizar(=) Base de Cálculo de Dividendos

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 141/156

Prof. Alexandre L. Almeida 141

Destinação do resultado Artigos 193 a 203

Reserva Legal: É destinada a proteger a integridade

do capital social; Limite até 20% do Capital Social ou até o total dos saldos dereserva legal e de capital for de 30% do Capital

Reservas Estatutárias: São previstas em estatuto,com indicações da finalidade de sua constituição,

critérios de determinação da parcela anual e limitemáximo.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 142/156

Prof. Alexandre L. Almeida 142

Destinação do resultadoContinuação

Reservas para Contingências: Visa a compensar

perdas futuras consideradas prováveis. Difere dasprovisões pela ocorrência do fato gerador;Retenção de Lucros: Por decisão da Assembléia,baseado em proposta da administração, justificada emorçamento de capital contemplando as fontes de

recursos e aplicações de capital, por até 5 exercícios.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 143/156

Prof. Alexandre L. Almeida 143

Destinação do resultadoContinuação

Reserva de Lucros a Realizar: Tem por

finalidade postergar o pagamento do dividendoobrigatório, sob lucros não realizadosfinanceiramente, como aumento do valor deinvestimentos em controladas e coligadas, ou

lucro em vendas a prazo realizável em longoprazo.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 144/156

Prof. Alexandre L. Almeida 144

Destinação do resultadoContinuação

Reserva de Capital: Destinam-se a:

Absorção de prejuízos após as reservas de lucros elegal; Resgate, reembolso ou recompra de ações; Resgate de partes beneficiárias; Incorporação ao capital social;

pagamento de dividendos a ações preferenciais, noscasos previstos em estatuto (insuficiência delucros).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 145/156

Prof. Alexandre L. Almeida 145

Tipos de dividendosFixo - O estatuto define qual é o valor a serdistribuído por cada ação preferencial, ficando o

restante para ser rateado entre os acionistasordinários ou capitalizado;Mínimo - O estatuto determina qual é o valormínimo a ser pago a cada ação preferencial,

que poderá participar do restante em igualdadede condições com as ações ordinárias, depoisde a estas, assegurado o dividendo mínimo.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 146/156

Prof. Alexandre L. Almeida 146

Tipos de dividendosExemplo para cálculo dos dividendos:

Suponha uma empresa com 1.500.000 ações

sendo 500.000 ações ordinárias e 1.000.000ações preferenciais. O lucro líquido no exercíciofoi de $21.053. Calcule o dividendo por ação,sendo:

a Dividendo fixo de 6%;b Dividendo mínimo de 6%;c Pelo inciso I do artigo 17.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 147/156

Prof. Alexandre L. Almeida 147

Direito de fiscalizaçãoO acionista tem direito a comparecer àassembléia geral, e votar, se for o caso(art. 125 e 126);Conhecer o balanço e relatórios (art. 133);Pedir instalação de Conselho Fiscal, se for

detentor de 10% do capital votante ou 5%do capital não votante;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 148/156

Prof. Alexandre L. Almeida 148

Direito de preferênciaTrata-se do direito de subscrição a umadeterminada porcentagem de ações em relaçãoàs que possui, no caso de aumento de capital;

Esse direito objetiva assegurar ao acionista amesma proporção no capital da sociedade;O valor de emissão das ações novas é, portanto,de fundamental importância;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 149/156

Prof. Alexandre L. Almeida 149

Direito de preferênciaContinuação

Alguns fatos devem ser analisados:

Se a emissão for com ágio, poderá impedir asubscrição, embora poderá permitir a igualdade entreos novos e os velhos acionistas, por incorporar arentabilidade auferida pela companhia;Deve-se evitar o aguamento do valor das ações;

O direito de preferência é regido pelos artigos171 e 172;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 150/156

Prof. Alexandre L. Almeida 150

Direito de preferênciaContinuação

Critérios de atribuição de preço de emissão:

Valor de mercado; *Valor patrimonial; Valor econômico. No caso de ações com valor nominal, é vedado o preço abaixo

deste valor (art. 13)

OBS. Não poderá haver diluição injustificada daparticipação acionária (art 171).

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 151/156

Prof. Alexandre L. Almeida 151

Direito de voto

É um dos direitos de que se serve o

acionista para integrar a manifestação davontade social;É regulamentado pelos artigos 110 a 115;

Acordo de acionistas e voto múltiplo.

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 152/156

Prof. Alexandre L. Almeida 152

Direito de recesso

É o direito do acionista, ocorrendo

determinadas situações definidas em lei, deretirar-se da sociedade, mediantereembolso do valor de suas ações;

Os artigos 136 e 137 definem os casosprevistos para o exercício deste direito;

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 153/156

Prof. Alexandre L. Almeida 153

Principais Indicadores:Preço de mercado;

Volume de negociação;

Quantidade de negócios;Preço / Valor patrimonial;

Lucro por ação;

Índice P/L;

Dividendo/Preço Cash Yield;

Preço/Dividendo Pay out;Preço/Valor intrínseco

8/3/2019 curso de an+ílise de investimentos

http://slidepdf.com/reader/full/curso-de-anilise-de-investimentos 154/156

Prof. Alexandre L. Almeida 154

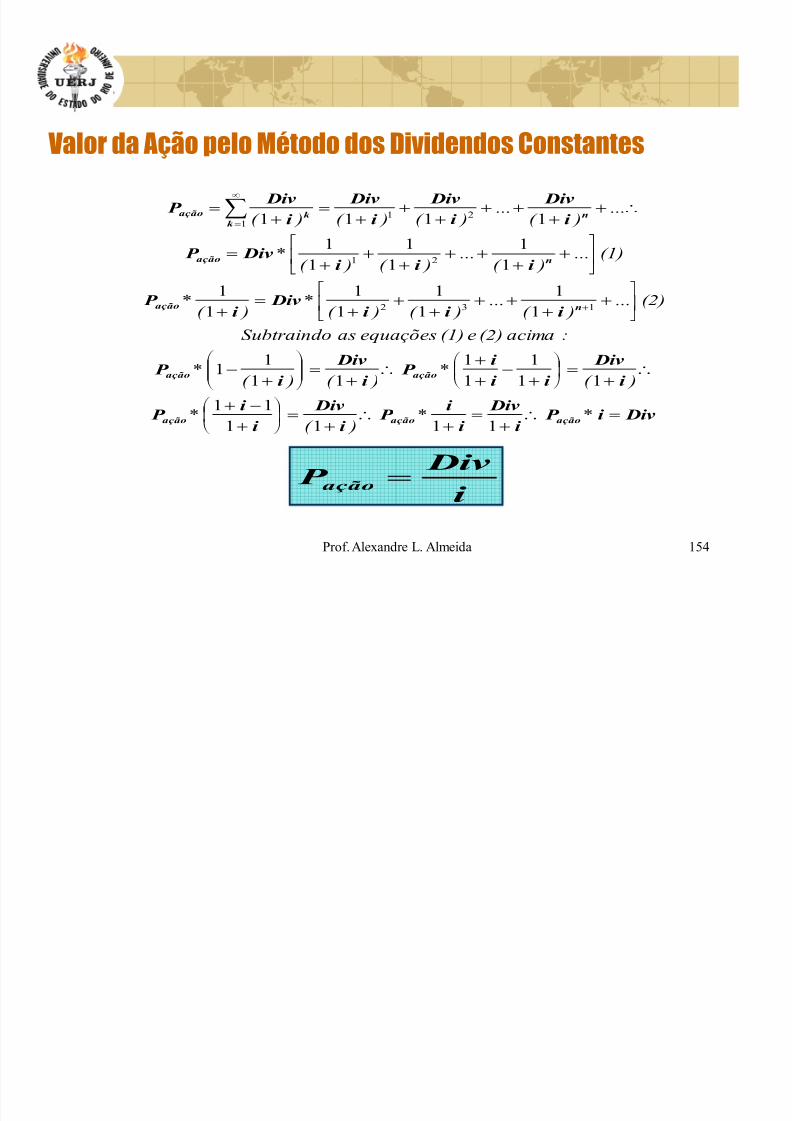

V alor da Ação pelo Método dos Dividendos Constantes

Divi P i

Div

i

i P

i

Div

i

i P

i

Div

i i

i P

i

Div

i P

i i i Divi P

i i i Div P

i

Div

i

Div

i

Div

i

Div P

açãoaçãoação

açãoação

nação

nação

nk

k ação

!@

!

@

!¹ º

¸©ª

¨

@

!¹ º

¸©ª

¨

@

!¹¹

º

¸©©ª

¨

¼½

»

¬-

«

!

¼½

»¬-

«

!