crédito especializado al campo, s.a. de c.v., … · cresca nació con el propósito de otorgar...

TRANSCRIPT

La nueva alternativa en calificación de valores.

Hoja 1 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv. E-mail: [email protected] Luis R. Quintero Analista Senior E-mail: [email protected] Santiago Carrancedo Analista E-mail: [email protected] Gabriel Martín del Campo Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones CRESCA LP HR BB- CRESCA CP HR4 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México, S.A. de C.V., para Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R. es “HR BB-”. El emisor con esta calificación ofrece insuficiente seguridad para el pago oportuno de obligaciones de deuda y mantienen un alto riesgo crediticio. El signo “-” representa una posición de debilidad relativa dentro de la misma calificación. La calificación de corto plazo que determina HR Ratings de México, S.A. de C.V., para Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R. es “HR4”, lo que significa que el emisor ofrece una insuficiente capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen un muy alto riesgo crediticio. Estos instrumentos son susceptibles a caer en default.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó la calificación crediticia de largo plazo de “HR BB-” y de corto plazo de “HR4” a Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R. (CRESCA y/o la Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de

factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable.

La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Los factores positivos que influyeron en la calificación fueron:

Sanos niveles de índice de capitalización al 3T11 con 26.2% (vs. 25.0% al 3T10).

Pulverización de la cartera.

Actualización de sus herramientas tecnológicas por una versión más robusta que la actual.

Los factores negativos que afectaron la calificación de la Empresa:

Alto índice de morosidad (IMOR) presentando al 3T11 de 27.6% (vs. 4.9% al 3T10).

Índice de cobertura al cierre del 3T11 de 0.4x (vs. 1.4x al 3T10).

Indicadores de rentabilidad presionados al cierre del 3T11 con niveles de ROA y ROE de -1.8% y -7.8% respectivamente (vs. -1.2% y -5.1% al 3T10).

Reducción de la calificación de FIRA de A-2 a B-1, debido a la aplicación de prácticas contables distintas a la normatividad de FIRA (Cartera Vencida).

Falta de consejeros independientes dentro del Consejo de Administración.

Limitado desarrollo de su gobierno corporativo, con la existencia de un solo comité de trabajo.

La Empresa tiene planes de incursionar en nuevas áreas de negocio.

La nueva alternativa en calificación de valores.

Hoja 2 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Perfil de CRESCA Descripción de la Empresa Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R. (CRESCA y/o la Empresa) es una institución financiera, que ofrece productos de crédito, arrendamiento y factoraje financiero al sector rural. Se constituyó en la ciudad de Toluca, Estado de México, en noviembre de 2007. CRESCA nació con el propósito de otorgar créditos a los clientes de una empresa hermana llamada Tractores e Implementos Económicos S.A. de C.V. (TRACTIESA), especializada en la venta de maquinaria para el sector agrícola. Es por esto que se crea la Sociedad Financiera de Objeto Múltiple (SOFOM), para que se hiciera cargo de la evaluación, otorgamiento y administración de los créditos generados a partir de las ventas de TRACTIESA. Dentro de las actividades principales de CRESCA, se encuentra la promoción, análisis, otorgamiento, control, seguimiento y recuperación de créditos. Estas actividades las desarrolla principalmente en cinco estados de la República Mexicana: Estado de México, Michoacán, Guanajuato, D.F. e Hidalgo. Están destinados a la compra de maquinaria agrícola como tractores, sembradoras, trilladoras, entre otras. De esta manera CRESCA actúa como agente financiero para la empresa relacionada, TRACTIESA. A continuación se presenta una línea del tiempo con los eventos más relevantes relacionados con la Empresa

La nueva alternativa en calificación de valores.

Hoja 3 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Estructura de la Empresa CRESCA forma parte de un grupo de empresas relacionadas de los mismos accionistas, entre las que se incluye TRACTIESA (comercializadora de maquinaria), Rodríguez Tolosa (insumo y alimentación) e Ilsa Elina Tolosa (implementos). A continuación se presenta una tabla describiendo a las diferentes empresas relacionadas:

La principal empresa relacionada con la que interactúa CRESCA es TRACTIESA, debido a la función que desempeña la Empresa como brazo financiero de TRACTIESA. Adicionalmente, el capital de los créditos vencidos que provengan de TRACTIESA deberán ser cubiertos por ella misma, pasando a formar parte de su balance vía castigos. Es debido a lo anterior que a continuación se detalla brevemente la situación financiera de TRACTIESA. Situación Financiera TRACTIESA Al cierre del 3T11 TRACTIESA posee una red de 6 sucursales y 1 matriz, además de 50 colaboradores especializados en la venta de equipo y la promoción de los créditos de CRESCA. Estas sucursales se ubican dentro de los estados de Michoacán y el Estado de México, representando el 97.7% del total de la cartera de CRESCA. Esta infraestructura sirve para llevar a cabo la colocación de los productos financieros de la Empresa. TRACTIESA tiene P$64.5m de capital contable y P$48.2m de pasivos, dándonos una razón de apalancamiento de 0.75x, mientras sus activos totales son por P$112.7m. Por otro lado, el total de deuda (Proveedores + Documentos por Pagar + Acreedores Diversos) al 3T11 es por P$26.6m, en comparación con inversiones en valores por P$32.7 y efectivo por P$7.4m, dándonos una deuda neta de –P$13.5m. Con base en lo anterior pensamos que TRACTIESA tiene la capacidad y recursos financieros para apoyar a CRESCA, en caso de requerir una inyección futura de capital.

La nueva alternativa en calificación de valores.

Hoja 4 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Control Accionario El control accionario de CRESCA está concentrado en cuatro personas físicas, sin embargo, uno de ellos concentra más del 50.0% del control accionario, siendo el accionista más importante de la Empresa.

Es importante mencionar que los accionistas de la Empresa son los mismos que de TRACTIESA.

Consejo de Administración, Organigrama y Directivos Consejo de Administración El consejo de administración es el órgano de gobierno de CRESCA que funge como enlace entre los accionistas y la organización interna, en su calidad de representante de la asamblea de accionistas, que es su órgano máximo de decisión. Una de sus principales funciones es la determinación de las estrategias de negocio, así como el monitoreo del desempeño de la organización, a través de indicadores estratégicos, con la finalidad de reportar los resultados a los accionistas. La siguiente tabla muestra la composición del consejo.

La nueva alternativa en calificación de valores.

Hoja 5 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

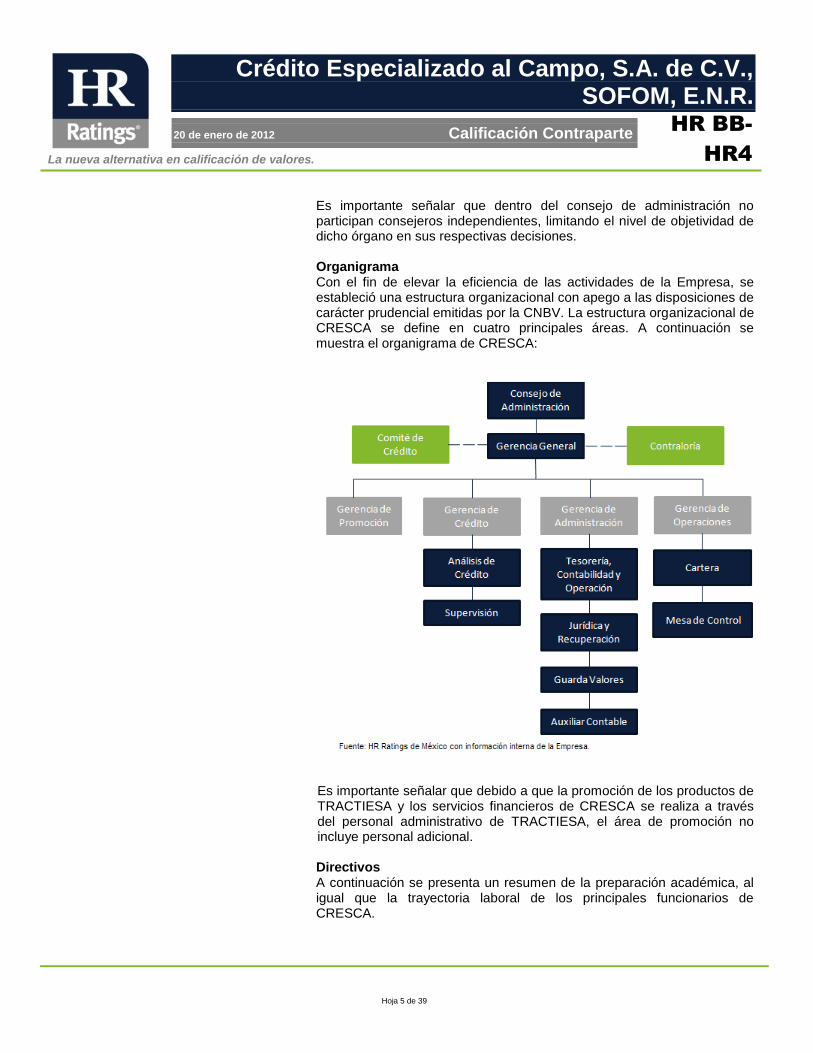

Es importante señalar que dentro del consejo de administración no participan consejeros independientes, limitando el nivel de objetividad de dicho órgano en sus respectivas decisiones. Organigrama Con el fin de elevar la eficiencia de las actividades de la Empresa, se estableció una estructura organizacional con apego a las disposiciones de carácter prudencial emitidas por la CNBV. La estructura organizacional de CRESCA se define en cuatro principales áreas. A continuación se muestra el organigrama de CRESCA:

Es importante señalar que debido a que la promoción de los productos de TRACTIESA y los servicios financieros de CRESCA se realiza a través del personal administrativo de TRACTIESA, el área de promoción no incluye personal adicional. Directivos A continuación se presenta un resumen de la preparación académica, al igual que la trayectoria laboral de los principales funcionarios de CRESCA.

La nueva alternativa en calificación de valores.

Hoja 6 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Comité de Crédito Al día de hoy CRESCA cuenta con un comité de crédito formado por tres integrantes que laboran dentro de CRESCA. Entre sus principales funciones se incluye: aprobar las solicitudes de crédito, autorizar los programas de microcrédito, autorizar las excepciones a las condiciones de operación vigentes, aprobar la celebración de convenios judiciales, entre otros. Todas las decisiones que se tomen dentro del comité, se deberán tomar por mayoría de votos, en caso de empate el presidente del comité tendrá voto de calidad. A continuación se muestra la integración del mismo:

Al día de hoy la Empresa sólo cuenta con este comité de trabajo, sin embargo la Empresa tiene planes de constituir un Comité de Riesgos y uno de Auditoria, una vez que alcance una cartera superior a los 100 millones de UDIS (aprox. P$466.0m al 9 de diciembre de 2011).

Modelo de Negocio CRESCA, tiene como actividad principal el análisis, otorgamiento, control, seguimiento y recuperación de los créditos originados por ellos mismos. Como se mencionó anteriormente, estos productos financieros tienen como mercado objetivo a los trabajadores del sector primario de la agricultura, así como a las microempresas dedicadas a la agroindustria, actividades comerciales y servicios, entre otros. El objetivo principal de

La nueva alternativa en calificación de valores.

Hoja 7 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

los créditos es el de poder otorgar los recursos necesarios a los trabajadores que les permita comprar maquinaria y transporte para el desempeño de su trabajo. Productos Como se mencionó anteriormente, el mercado objetivo de estos productos financieros es el sector primario, específicamente aquellos agricultores que se dediquen a la cosecha del maíz, avena, cebada, trigo y/o papa. Es importante recalcar que los potenciales clientes deben de demostrar haber tenido por lo menos los 2 últimos ciclos agrícolas exitosos para que se acepte el proceso de otorgamiento de crédito. El monto mínimo del crédito es por P$50,000.0. El crédito otorgado puede equivaler al 90% del proyecto, mientras que el productor debe de aportar el 10% restante. Las tasas de interés que se manejan son fijas sobre saldos insolutos que actualmente es de 17.1%. CRESCA solicita garantías líquidas por el 10% del crédito, cubriendo los requerimientos del FONAGA y de FIRA. CRESCA otorga tres tipos de créditos, que pueden ser de corto o largo plazo. A continuación se ofrece una descripción de cada uno de estos productos:

1. Crédito Refaccionario: son créditos otorgados principalmente para la adquisición de tractores, a través de subsidios otorgados por el estado. Estas operaciones se financian con recursos provenientes de FIRA, por lo tanto, el vencimiento del activo financiero se encuentran calzado con el pasivo financiero. Al mes de octubre este tipo de créditos representan el 87.8% del saldo insoluto de la cartera total.

2. Crédito Avío: son créditos de tipo tradicionales que fueron otorgados a diversos tipos de clientes en distintos tipos de industria. Estos créditos pueden ser autorizados por el gerente de crédito cuando el monto no supera las 100,000 UDI’s (aprox. $467,171), cualquier monto por arriba debe ser aprobado vía el comité de crédito. Estos créditos representan el 7.0% de la cartera total al cierre de octubre.

3. Cuenta al Corriente (línea de factoraje): este producto financiero se pactó con TRACTIESA, como una línea de crédito revolvente que ellos utilizan para la adquisición de nuevos equipos. Sólo mantienen una operación bajo este esquema, sin embargo representa el 5.2% de la cartera total al cierre de octubre.

Proceso de Originación, Seguimiento y Cobranza La Empresa cuenta con una estrategia establecida que consta de cuatro etapas que van desde la originación del crédito hasta el finiquito del mismo. A continuación se detalla cada etapa de la estrategia establecida por CRESCA para el control de los créditos que otorga.

La nueva alternativa en calificación de valores.

Hoja 8 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

En esta etapa se llevan a cabo actividades de planeación y promoción requeridas para la determinación del cliente, el mercado objetivo y las necesidades de productos financieros. Debido a que esta fase es realizada por TRACTIESA, el perfil del cliente es definido por ellos, sin embargo las condiciones y características del crédito son establecidas por CRESCA. La fuerza de ventas de TRACTIESA que apoya esta fase está integrada por 18 vendedores. En esta etapa, también se realiza un pre análisis de los potenciales clientes, para conocer los riesgos de las solicitudes y así valorar en términos generales la posibilidad de atender sus requerimientos. No sólo se considera el tipo y destino del crédito, sino también la rentabilidad, viabilidad, adecuación, oportunidad y suficiencia de cada potencial crédito. Una vez concluido este proceso y conociendo las necesidades de los clientes, el siguiente paso es la integración y la propuesta de financiamiento.

Esta etapa consiste en la recopilación de la información del cliente, para realizar la presentación del estudio del crédito a las autoridades dentro de la Empresa facultadas para su autorización. Dependiendo del tipo de crédito y cliente, la información solicitada varía, sin embargo en todos los casos se realiza una consulta en el buro de crédito para verificar los antecedentes del solicitante, también en caso de que se requiera se hace una visita ocular al negocio o proyecto por parte de la Gerencia de Crédito, para verificar la existencia física y la situación en la que se encuentra el negocio. Una vez concluido el análisis de la información solicitada, se elabora un reporte de evaluación, el cual permite conocer al cliente y los posibles riesgos en que se incurre si se otorga o no el financiamiento solicitado. Este reporte antes mencionado es entregado al comité de crédito. Aquí se discute cada crédito y al concluir la sesión se levanta un acta con los acuerdos alcanzados. Los créditos menores a 100,000 UDIS son autorizados por el gerente de crédito, mientras los demás son canalizados al comité de crédito.

La nueva alternativa en calificación de valores.

Hoja 9 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

En esta etapa se formaliza la instrumentación del crédito y el desembolso de los recursos. En caso de que el cliente haya sido autorizado para un crédito, se le informa de la decisión y en su caso se le pide información complementaria, para proceder a la firma del contrato. Como parte de la formalización del crédito, la gerencia de administración se encarga de revisar que los contratos cumplan con los requisitos necesarios que fueron autorizados por el comité de crédito, así como que las garantías estén al corriente y en orden. Se elabora un contrato de crédito de acuerdo a la hoja de términos y condiciones que se aprobó en el comité de crédito, para después ser aprobada por parte de la gerencia de promoción. Una vez que se formaliza la operación, la gerencia de promoción solicita el desembolso del dinero, anexando la copia de los documentos que amparan la operación. Una vez que la Mesa de Control reciba los documentos y confirme que estén completos, emite un recibo para que Tesorería libere los recursos financieros del acreditado. Es importante recalcar que la Mesa de Control tiene la facultad de rechazar la autorización del crédito, en caso de no estar completa la información requerida descrita en el manual de crédito. A partir de la liberación de los recursos, se guarda el expediente del acreditado en la sección de Guarda Valores.

Con el propósito de cerrar el círculo del proceso de crédito, el área de supervisión y seguimiento dependiente de la Gerencia de Crédito, mantiene un estrecho seguimiento de los acreditados, para lograr una oportuna recuperación de los préstamos otorgados. Los créditos refaccionarios que sirvieron para adquirir algún equipo de TRACTIESA, tienen incluidos 3 servicios de mantenimiento durante la vida del crédito los cuales son realizado por personal de TRACTIESA. Esta visita realizada al acreditado, sirve como visita ocular para confirmar que el equipo sigue en la ubicación señalada y verificar el estatus y uso

La nueva alternativa en calificación de valores.

Hoja 10 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

que se está realizando del mismo. El área después se encarga de elaborar un reporte sobre alguna alerta que se observó conforme a los resultados de la supervisión, para así informar a la Gerencia de Crédito acerca de los compromisos que deben de llevar a cabo para evitar el atraso del pago del acreditado. Asimismo, la gerencia de crédito tendrá especial atención en los clientes morosos, mismos que se evalúan para determinar los tratamientos crediticios o traspasos a recuperación preventiva y administrativa o extrajudicial y judicial. La primera recuperación se basa en aquellos créditos que estén hasta 30 días de vencidos, donde es responsabilidad del área de Recuperación. Pasando los 30 días de atraso de pago, el crédito entra en la segunda etapa de recuperación o la etapa extrajudicial, realizando acciones pertinentes para lograr la recuperación del crédito. En caso de que estas acciones no sean exitosas y de llegar a más de 90 días de vencimiento del crédito, se inician acciones de cobro por vía judicial, a cargo del área Jurídica.

Plan de Negocio Anteriormente, el gobierno del Estado de México otorgaba un apoyo económico para los agricultores del estado (por aproximadamente P$100,000), reduciendo el valor del crédito frente al activo. Por esta razón, el nivel de originación de cartera de CRESCA se elevó de manera importante. Para el futuro no se prevé que el estado mantenga dicho apoyo, por lo que se espera que el nivel de originación sea menor al de trimestres anteriores Debido a lo anterior, se espera que la Empresa busque incrementar el otorgamiento de nuevos créditos refaccionarios y avíos, enfocándose hacia mercados objetivos distintos a los que actualmente se han enfocado, lo cual podría representar un riesgo debido a la incursión en nuevos sectores.

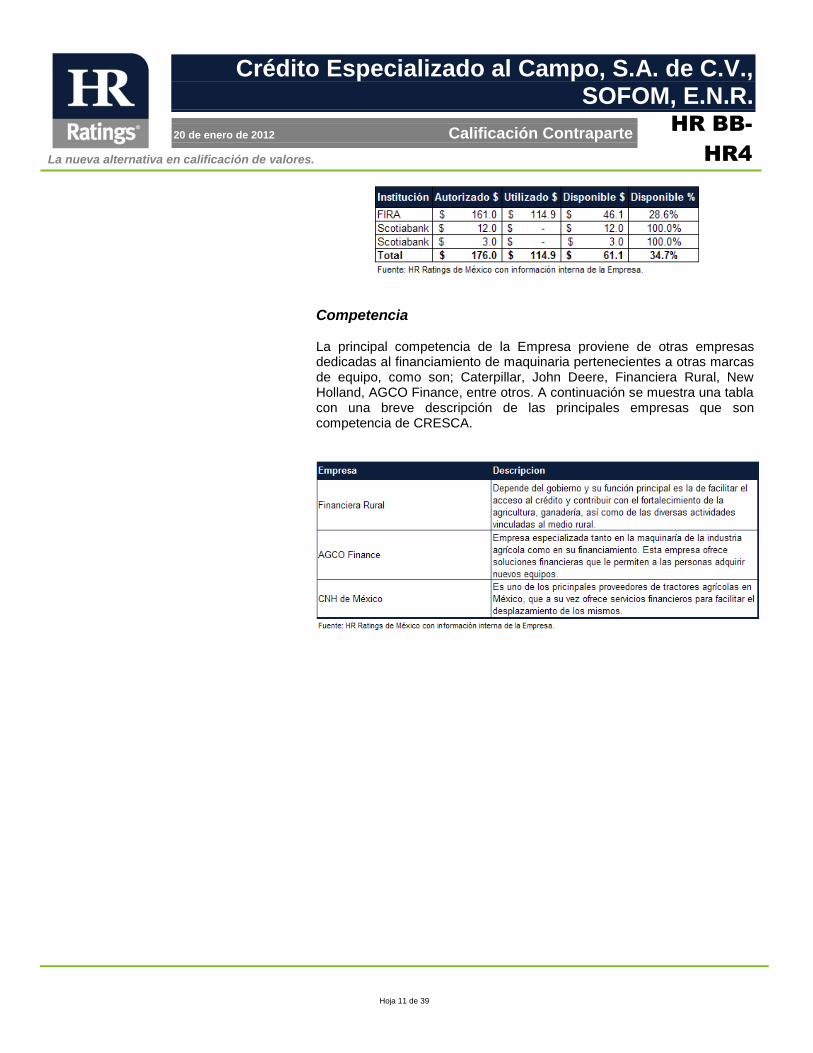

Herramientas de Fondeo A octubre de 2011, la Empresa cuenta con tres líneas de fondeo. Tiene dos líneas revolventes con Scotiabank; la primera por P$12.0m a largo plazo y la segunda por P$3.0m a corto plazo, de las cuales CRESCA no ha hecho uso a la fecha de publicación de este reporte. Adicionalmente cuentan con una línea de fondeo por parte de FIRA, por un monto total de P$161.0m, de los cuales a octubre de 2011 han utilizado el 71.4%. A continuación se muestra una tabla con el estatus de sus líneas de fondeo.

La nueva alternativa en calificación de valores.

Hoja 11 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Competencia La principal competencia de la Empresa proviene de otras empresas dedicadas al financiamiento de maquinaria pertenecientes a otras marcas de equipo, como son; Caterpillar, John Deere, Financiera Rural, New Holland, AGCO Finance, entre otros. A continuación se muestra una tabla con una breve descripción de las principales empresas que son competencia de CRESCA.

La nueva alternativa en calificación de valores.

Hoja 12 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Análisis de Riesgos Cualitativos

Riesgo de la Industria Al 3T11 el 3.4% del Producto Interno Bruto (PIB) está conformado por actividades primarias (Agricultura, Ganadería y Forestales), el 30.4% por actividades secundarias (Manufacturera, Construcción, Minería y Electricidad), mientras que el 66.2% restante lo representan actividades terciarias (Comercio, Transporte, Servicios Financieros, Bienes Raíces, entre otros). Es importante recordar que CRESCA en su gran mayoría, ofrece créditos para maquinaria con destino al sector rural. A continuación se muestra el desglose al 3T11 del PIB.

Históricamente el sector de la agricultura ha presentado un comportamiento similar al PIB, sin embargo, su desempeño ha sido más volátil, debido a la exposición del sector ante fenómenos climatológicos y meteorológicos, evidenciando la falta de desarrollo del sector. A continuación se presenta el cambio anual del PIB en comparación del sector de agricultura.

La nueva alternativa en calificación de valores.

Hoja 13 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Evaluación de la Administración Crédito Especializado para el Campo cuenta con un capital humano que tiene una amplia experiencia dentro de las áreas que cada uno desempeña. Esto le brinda fortaleza en temas financieros y comerciales ya que cuentan con el conocimiento necesario para cumplir con los objetivos establecidos por la Empresa. Los directivos cuentan con una experiencia acumulada de 93 años atendiendo diversos sectores de la zona del Estado de México contando con 18.6 años promedio por gerente. De la misma manera, los cuatro miembros del Consejo de Administración cuentan con 81 años de experiencia acumulada y 20.3 de experiencia promedio. Sistemas de Información y Tecnología Al día de hoy la Empresa cuenta con dos sistemas, uno propio y otro que provee FIRA, mediante el cual se monitorean todas las transacciones que se fondeen con recursos de FIRA. El Sistema Integral de Administración Financiera (SIAF), fue diseñado con la finalidad de administrar y operar todos los créditos que origina y otorga la Empresa. Este sistema consta de seis módulos, los cuales están relacionados entre sí;

I. Originación de Crédito II. Análisis de Crédito

III. Jurídico IV. Supervisión V. Operación de Cartera VI. Tesorería

La nueva alternativa en calificación de valores.

Hoja 14 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Es importante mencionar que actualmente la Empresa se encuentra en proceso de actualización de su sistema SIAF, por una versión más robusta llamada ACASOF. Este sistema permitirá un mayor control de la cartera vía reportes diarios e históricos sobre el comportamiento de cada cliente, al igual que otorgar información contable requerida para la administración y control de las actividades financieras. Este sistema es una mejora conforme al SIAF que ha sido proporcionado anteriormente por el mismo proveedor llamado Consorcio Seattle S.A. de C.V., el cual también les proporciona el servicio de mantenimiento. El segundo sistema con el que cuenta la empresa, Sistema de Información Integral de Operaciones FIRA (SIIOF), es un sistema que provee FIRA vía web, en donde se administran todas las operaciones que son fondeadas con recursos de la misma. El área interna que lleva el control de este sistema, es el área de Operaciones y Mesa de Control. Este sistema sirve para realizar pagos, disposiciones, capturas de nuevos créditos, entre otras funciones. El área de contabilidad puede tener acceso para llevar a cabo el monitoreo sobre todos los cierres que realiza la Empresa mes con mes de la cartera activa y pasiva, así como los estados financieros generados en el mes. Plan de Contingencia Al día de hoy la Empresa no cuenta con un plan de contingencia, sin embargo realizan respaldos semanales de las bases de datos y del propio sistema. Estos respaldos los realiza el proveedor de servicios de mantenimiento, quien los entrega a la administración de CRESCA. Análisis de la Cartera Al 31 de octubre de 2011 la Empresa cuenta con una cartera total de P$130.8m, conformada por 968 contratos, los cuales están representados por 748 clientes, lo cual denota una buena diversificación tanto por cliente como por contrato. El 77.8% de esta cartera se encuentra vigente, es decir P$101.8m, distribuidos entre 678 contratos representados por 601 clientes. En la siguiente tabla se puede apreciar la composición de la cartera de acuerdo a su estatus.

Nota: esta reducción en la cartera total con respecto al 3T11 se debe a castigos aplicados por aproximadamente P$11m durante el mes de octubre. Los créditos de tipo refaccionario representan el 87.8% del saldo insoluto de la cartera total de CRESCA, siguiéndole los créditos de Habilitación o

La nueva alternativa en calificación de valores.

Hoja 15 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Avío con el 7.0% y los de Cuenta Corriente con el 5.2%. Aunque se puede observar una baja diversificación por tipo de crédito, esta situación no representa una amenaza para la Empresa, ya que dentro de este tipo de créditos se observa una buena diversificación por cliente. A continuación se muestra la distribución del saldo insoluto de la cartera total, de acuerdo al tipo de crédito.

Concentración de la cartera Los diez clientes principales de la Empresa, tan sólo representan el 12.8% del saldo insoluto vigente, siendo el principal cliente TRACTIESA (parte relacionada) con el 5.3% del total de la cartera vigente. El saldo insoluto vigente de los 10 principales clientes equivale al 32.0% del capital contable de la Empresa a octubre de 2011, lo cual es menor en comparación con otras empresas del sector. A continuación se muestra una tabla con los diez principales clientes, de acuerdo al saldo insoluto que representan de la cartera vigente.

La nueva alternativa en calificación de valores.

Hoja 16 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Cobertura Geográfica Como se mencionó anteriormente, la Empresa otorga créditos principalmente en el estado de México, sin embargo también tiene presencia en 4 estados más de la república. El estado con el mayor porcentaje de la cartera es el Estado de México, el cual cuenta con el 81.6% de la cartera total, en segundo lugar tenemos a Michoacán con el 16.1% y posteriormente tenemos otros estados, sin que ninguno represente más del 1.0% de la cartera total. A continuación se puede apreciar la distribución geográfica del total de la cartera de CRESCA al 31 de octubre de 2011.

Reducción de la calificación otorgada por FIRA Durante la segunda mitad del 2010, FIRA redujo la calificación de riesgo contraparte de CRESCA, de acuerdo con su propia escala de calificación. Dicho movimiento implicó una caída de un escalón, pasando de A2 a B1. La degradación se explica con base en el hecho de que la Empresa no estaba registrando de manera correcta el nivel de cartera vencida, subestimando el nivel de deterioro de su cartera total. Esta situación conllevó a una actualización de sus sistemas, además de un estilo de reporteo más detallado. Estos cambios se han venido implementando a lo largo del 2011, observando su principal afectación durante el 2T11 y 3T11 cuando el índice de morosidad se incrementó de manera significativa. Es por esta razón, que los indicadores de morosidad previos no son comparables, dado que no se registraba de manera correcta el nivel de la cartera vencida.

La nueva alternativa en calificación de valores.

Hoja 17 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Otro factor que impactó la calificación de FIRA fue el hecho de que anteriormente el gerente de operaciones era el gerente de crédito, limitando su tiempo de atención ante la cartera de crédito, explicando en parte el deterioro futuro de la cartera. Desde el 2011 se contrató un gerente de crédito quien se enfocaría específicamente a la cartera de crédito.

Riesgo Contable, Regulatorio y Competitivo CRESCA tiene como razón social el ser una Sociedad Financiera de Objeto Múltiple, Entidad No Regulada, por lo que no se encuentra regulada por la Comisión Nacional Bancaria y de Valores (CNBV). La Empresa anteriormente era auditada por parte de JIPARO Consultores, S.C., sin embargo desde el 2010 sus dictámenes son realizados por De La Paz, Costemalle, apegándose a la normativa y los lineamientos que les señaló FIRA para el registro de la cartera vencida. En cuanto a la regulación interna, la Empresa cuenta con distintos manuales de operación que establecen las reglas, políticas, criterios y procedimiento. Esto ayuda a reducir el riesgo que pueda existir en las operaciones diarias de CRESCA.

Manual de Operación del Proceso de Crédito

Manual de Normas y Políticas de Crédito

Manual de Contabilidad

Manual de Organización y Código de Ética

Manual de Sistemas Asimismo, dichos manuales cuentan con procedimientos que se deben de llevar a cabo en cada proceso (Procedimiento de Crédito), desde la promoción hasta la cobranza. Todos estos procesos son impartidos cuando se realizan las capacitaciones al personal de nuevo ingreso. En cuanto a la competencia de la Empresa, actualmente no consideramos que podría existir un riesgo debido al volumen de cartera que la Empresa maneja y la forma de operar a través de las empresas relacionadas.

La nueva alternativa en calificación de valores.

Hoja 18 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y efectivo disponible de la Empresa bajo diferentes supuestos económicos para determinar su capacidad de pago. Para el análisis de la capacidad de pago de CRESCA, se realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenario determinan la capacidad de pago de la Empresa y la capacidad para hacer frente a sus obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y escenario de estrés se muestran a continuación:

Escenario Base Al cierre del 3T11 el monto de la cartera total de CRESCA es de P$149.1m (vs. P$167.3m al 3T10), representando un decrecimiento del -10.8% con relación al 3T10. Actualmente la calidad de la cartera se ha deteriorado debido a que la cartera vencida ha crecido 407.4%, mientras que la cartera vigente ha decrecido -32.1% en el último año. Esto se debe a los castigos que ha realizado la Empresa a créditos propios y aquellos fondeados por FIRA. Esto se ha visto reflejado en un índice de morosidad (Cartera Vencida / Cartera Total) de 27.6% al 3T11 (vs. un 4.9% al 3T10).

La nueva alternativa en calificación de valores.

Hoja 19 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Bajo el escenario base planteado por HR Ratings de México se espera que el nivel de la cartera total cierre en niveles de P$156.0m y P$174.1m para el 4T12 y 4T13 respectivamente, representando un incremento anual promedio del 12.2%. Esto es posible debido a la disponibilidad de recursos que aun presenta la línea de fondeo con FIRA al cierre del 3T11. Al cierre del 3T11 la cartera de CRESCA está compuesta por un 42.3% de créditos propios y 57.7% de créditos de terceros o aquellos fondeados por FIRA. De acuerdo con el plan de negocio de la Empresa, se busca crecer la cartera vía el crecimiento de la cartera de terceros o aquellos fondeados por FIRA. Se espera que la proporción se mantenga en 34.7% para la cartera propia y 65.3% para los créditos de terceros al cierre del 4T12 y en niveles de 33.9% para la cartera propia y 66.1% para los créditos de terceros al cierre del 4T13.

La nueva alternativa en calificación de valores.

Hoja 20 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Al cierre del 3T11 la cartera vencida fue de P$41.1m, comparada con el 3T10 que fue de P$8.1m. Para los siguientes trimestres se espera que el nivel de cartera vencida se reduzca a la par del incremento de la cartera vigente. Al cierre del 4T12 y 4T13 se espera un IMOR de 11.4% y 8.9% respectivamente, en comparación con 27.6% que se presentó al cierre del 3T11, en parte por los castigos aplicados sobre la cartera durante el 4T11. La razón de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera Vencida) al 3T11 se mantiene en de 0.4x (vs. 1.4x al 3T10), por debajo del promedio de la industria. La Empresa considera que dichos niveles son adecuados, debido a las condiciones bajo las que se concedieron los créditos y el respaldo que TRACTIESA les brinda. Para los siguientes trimestres se espera que la razón de cobertura se vaya incrementando paulatinamente, alcanzando niveles de 0.7x y 1.0x para el 4T12 y 4T13, respectivamente.

La nueva alternativa en calificación de valores.

Hoja 21 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Al cierre del 3T11 el MIN Ajustado (Margen Financiero Neto Promedio 12 meses – (Estimaciones Preventivas para Riesgos Crediticios Promedio 12 meses / Activos Productivos Promedio 12 meses)), presenta niveles de 1.7% (vs. 5.4% al 3T10), debido al incremento de la cartera vencida en los últimos trimestres. Para los siguientes trimestres se espera que el MIN Ajustado mejore conforme vaya disminuyendo la cartera vencida, cerrando en niveles de 4.3% y 7.4% para el 4T12 y 4T13 respectivamente. En cuanto a la administración de gastos, la eficiencia operativa (Gastos de Administración / Activos Productivos Promedio) al 3T11 se ubica en niveles estables para la industria de 3.7% (vs. 5.8% al 3T10). Esto indica que los gastos de administración se han mantenido estables en los últimos trimestres gracias a que no se ha incrementado la cartera total. Esperamos que para los periodos proyectados bajo el escenario económico base, el índice de eficiencia operativa se incremente gradualmente debido al crecimiento de los gastos de administración en función del crecimiento de la cartera. Esto conllevaría a que al 4T12 y 4T13, la eficiencia operativa muestre niveles de 4.3% y 4.3% respectivamente.

La nueva alternativa en calificación de valores.

Hoja 22 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

El índice de eficiencia (Gastos de Administración Promedio 12 meses / (Ingresos Totales de la operación Promedio 12 meses + Estimaciones Preventivas para Riesgos Crediticios Promedio 12 meses)) también se mantiene en niveles estables para la industria, en 43.8% al 3T11 (vs. 53.8% al 3T10). Esto es muestra de que los gastos de administración se han mantenido durante los últimos trimestres, por la misma situación de la poca generación de nueva cartera. Esperamos que para los siguientes trimestres, el índice de eficiencia se mantenga en niveles similares, cerrando en 50.6% al 4T12 y 48.1% al 4T13, respectivamente. En cuanto a la rentabilidad de la Empresa, al 3T11 el ROA (Resultado Neto Acumulado 12 meses / Activos Totales Promedio 12 meses) presentó niveles deteriorados de -1.8% al 3T11 (vs. -1.2% al 3T10). Este incremento en la generación de estimaciones preventivas, se debe al deterioro de la cartera. Conforme los ingresos se incrementen debido a una mayor generación de cartera y una estabilización de la calidad de la cartera, esperaríamos que la rentabilidad de la Empresa comience a mejorar cerrando al 4T12 y 4T13 con niveles de -0.2% y 2.0%, respectivamente.

La nueva alternativa en calificación de valores.

Hoja 23 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

El ROE (Resultado Neto Acumulado 12 meses / Capital Contable Promedio 12 meses) también se vio afectado debido a los factores mencionados anteriormente, cerrando al 3T11 en -7.8% (vs. -5.1% al 3T10). Debido a la generación de nuevas estimaciones preventivas para elevar el índice de cobertura de la Empresa, además de la falta de futuros castigos, se espera el ROE se deteriore, presentando niveles de -0.9% al 4T12 y 11.7% al 4T13. El índice de capitalización (Capital Contable Promedio 12 meses / Activos Sujetos a Riesgo Promedio 12 meses) se encuentra en niveles de 26.2% (vs. 25.0% al 3T10). Estos niveles son sanos, sin embargo debido al gradual impacto esperado sobre el capital contable de la Empresa durante los próximos trimestres, al igual que el crecimiento en los activos sujetos a riesgo, se esperaría que el índice de capitalización cierre al 4T12 en 18.7% y al 4T13 en 19.0%.

La nueva alternativa en calificación de valores.

Hoja 24 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Al 3T11 la razón de apalancamiento (Pasivo Total Promedio 12 meses / Capital Contable Promedio 12 meses) se ubica en niveles estables de 3.3x (vs. 3.3x al 3T10). Esto indica la estrategia de crecimiento de la cartera a través del uso de las líneas de fondeo. Debido a que durante los próximos trimestres no se espera un aumento del capital contable por parte de los accionistas, se espera que la razón de apalancamiento se vea presionada cerrando en niveles de 4.6x al 4T12 y 4.8x al 4T13.

Por otra parte, la razón de cartera de crédito vigente a deuda neta (Cartera de Crédito Vigente / Deuda Neta) muestra niveles bajos dentro

La nueva alternativa en calificación de valores.

Hoja 25 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

de la industria en 1.3x al 3T11 (vs. 1.4x al 3T10). Esta situación se debe en parte al deterioro que la cartera ha presentado durante los últimos trimestres, impactando dicha relación. En la medida que CRESCA sea capaz de mejorar la calidad de su cartera y presentar resultados positivos, esperaríamos una mejora en dicha relación.

La nueva alternativa en calificación de valores.

Hoja 26 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

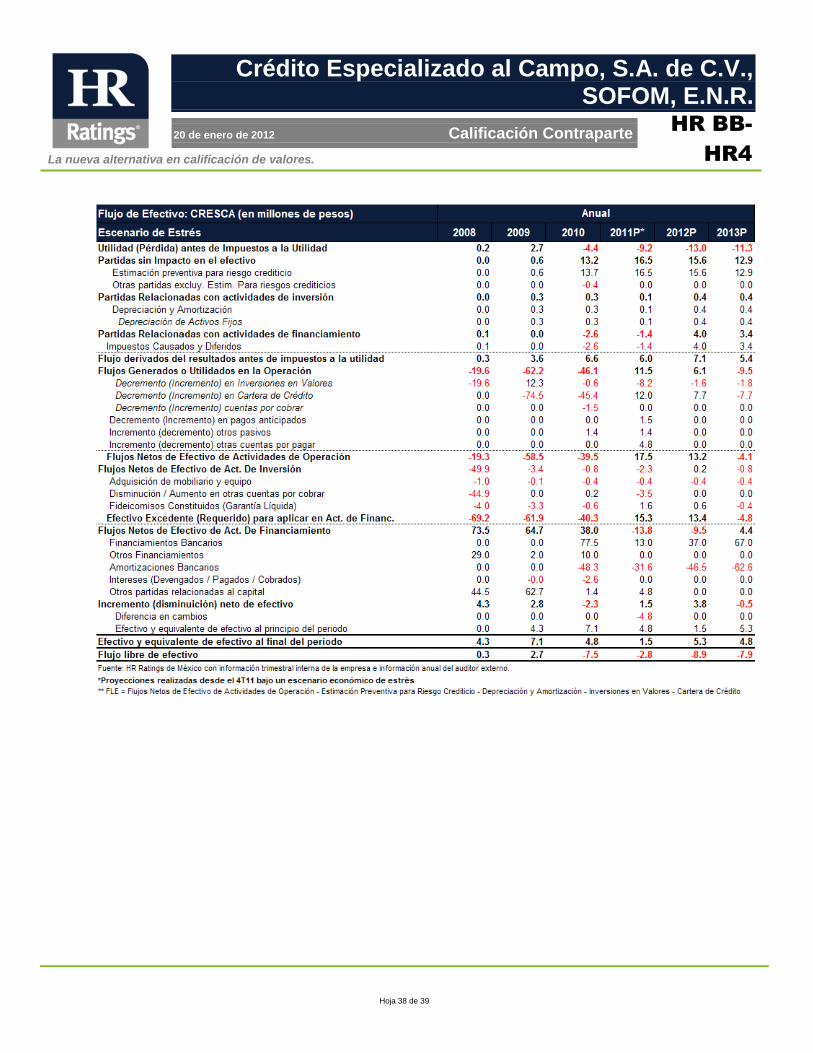

Escenario de Estrés El escenario de estrés planteado por HR Ratings de México contempla una menor originación de nueva cartera de crédito por parte de CRESCA, además de no realizar castigos de la misma, por lo tanto, aumentando el nivel de estimaciones preventivas generadas. Adicionalmente, debido a un mayor índice de morosidad, la Empresa debe mantener los gastos de administración para llevar a cabo una adecuada administración de la cartera. Al igual que en el escenario base, el índice de cobertura cierra en 1.0x al cierre del 4T13. Debido a lo anterior, se espera que el nivel de cartera total al cierre del 4T12 y 4T13 sea de P$125.3m y P$133.0m (vs. P$156.0m y P$174.1m en el escenario base). Con relación al nivel de cartera vigente, CRESCA presenta niveles de P$93.8m al 4T12 y P$98.0m al 4T13 (vs. P$138.2m y P$158.6m en el escenario base), presionando los ingresos por intereses de la Empresa, además de que su nivel de cartera vencida cierra en niveles de P$31.5m al 4T12 y P$35.0m al 4T13 (vs. P$17.8m y P$15.5m en el escenario base).

Como podemos observar durante el 3T11 es cuando crece de manera importante el nivel de cartera vencida de la Empresa, cerrando en niveles de P$41.1m (vs. P$8.1m al 3T10). Como se había mencionado anteriormente, esto se debe a un cambio en sus políticas contables a exigencia de FIRA. Debido a que en el escenario de estrés planteado por HR Ratings de México, CRESCA no puede castigar la cartera y existe un menor nivel de originación de nueva cartera de crédito, el índice de morosidad cierra en niveles de 25.2% al 4T12 y 26.3% al 4T13 (vs. 11.4% y 8.9% en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 27 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Debido a que anteriormente la Empresa no reconocía el total de cartera vencida, su índice de cobertura resultaba ser suficiente con relación al nivel de cartera vencida que reportaba, sin embargo a raíz del cambio en su metodología, el índice de cobertura se ha visto fuertemente impactado. En el escenario de estrés se espera que el índice de cobertura cierre en niveles de 0.7x al 4T12 y 1.0x al 4T13 (vs. 0.7x y 1.0x en el escenario base).

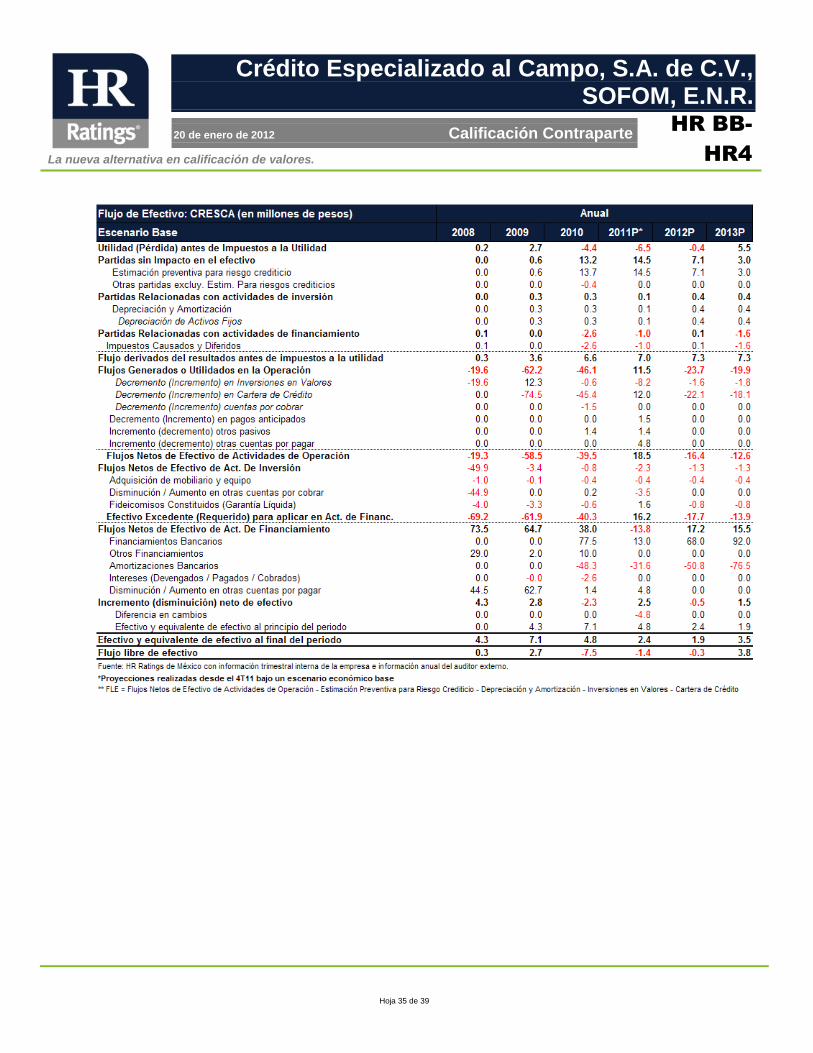

Con base en el índice de cobertura proyectado bajo el escenario de estrés y debido al hecho de que no se castigó cartera, el nivel de estimaciones preventivas generadas por CRESCA llega a ser considerable, por lo tanto presionando sus indicadores de rentabilidad durante los periodos subsecuentes. Para el 2012 se espera que el nivel de estimaciones preventivas generadas sea de P$22.1m y para 2013 de P$35.0m (vs. P$12.5m y P$15.5m en el escenario base). Esta situación se traduce finalmente en un resultado neto de -P$8.9m y -P$7.9m durante el 2012 y 2013 (vs. -P$0.3m y P$3.8m en el escenario base), respectivamente.

La nueva alternativa en calificación de valores.

Hoja 28 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

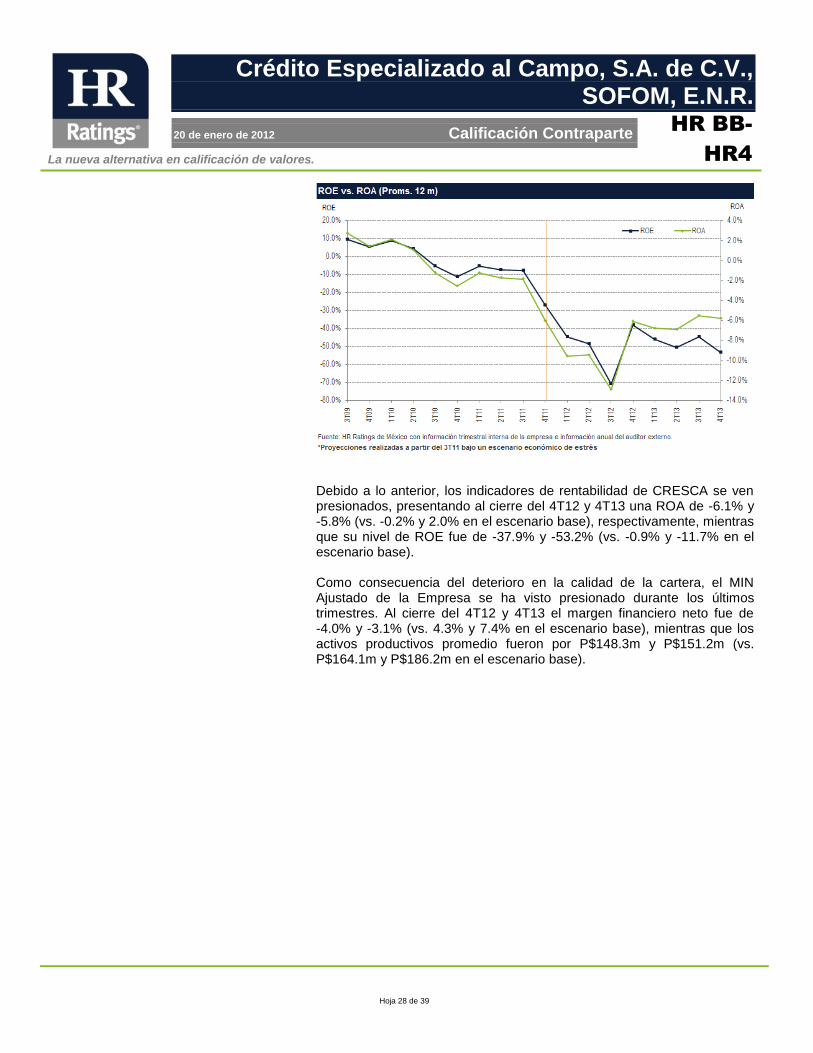

Debido a lo anterior, los indicadores de rentabilidad de CRESCA se ven presionados, presentando al cierre del 4T12 y 4T13 una ROA de -6.1% y -5.8% (vs. -0.2% y 2.0% en el escenario base), respectivamente, mientras que su nivel de ROE fue de -37.9% y -53.2% (vs. -0.9% y -11.7% en el escenario base). Como consecuencia del deterioro en la calidad de la cartera, el MIN Ajustado de la Empresa se ha visto presionado durante los últimos trimestres. Al cierre del 4T12 y 4T13 el margen financiero neto fue de -4.0% y -3.1% (vs. 4.3% y 7.4% en el escenario base), mientras que los activos productivos promedio fueron por P$148.3m y P$151.2m (vs. P$164.1m y P$186.2m en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 29 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Como podemos observar, desde que la Empresa comienza a generar importantes niveles de estimaciones preventivas, el MIN Ajustado se comienza a deteriorar de manera acelerada. Para el cierre del 4T12 y 4T13 se espera un MIN Ajustado de -4.0% y -3.1% (vs. 4.3% y 7.4% en el escenario base). Dentro del escenario de estrés, los gastos de administración se mantienen en niveles muy similares al cierre del 3T11, de manera que durante el 2012 y 2013 presentan niveles de P$6.6m y P$6.3m (vs. P$7.1m y P$8.1m en el escenario base). Con base en lo anterior, el índice de eficiencia presenta niveles de 69.5% y 76.9% al 4T12 y 4T13 (vs. 50.6% y 48.1% en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 30 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Con relación al índice de eficiencia operativa, se espera que dicho indicador se mantenga relativamente estable, debido a un bajo crecimiento en los activos productivos promedio durante el 2012 y 2013, cerrando en niveles de P$148.3m y P$151.2m (vs. P$164.1m y P$186.2m en el escenario base). Al cierre del 4T12 y 4T13 se espera que le índice de eficiencia operativa sea de 4.5% y 4.1% (vs. 4.3% y 4.3% en el escenario base), respectivamente. Dentro del escenario de estrés la generación de nuevos activos productivos promedio es baja, razón por la cual los indicadores de solvencia no se ven presionados por dicho concepto, sino por la acumulación de malos resultados durante el 2012 y 2013. Para el cierre del 4T12 y 4T13 se espera un índice de capitalización de 15.4% y 9.3% (vs. 18.7% y 19.0% en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 31 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Con relación a la razón de apalancamiento, hasta finales del 2013 comenzamos a observar una presión en dicho indicador, en parte por el aumento del 3.6% en el pasivo total del 2012 al 2013, sin embargo el mayor impacto proviene de la contracción de –41.1% del 2012 al 2013 en el nivel de capital contable. Es por esto que la razón de apalancamiento cierra en niveles de 5.3x y 8.2x al 4T12 y 4T13 (vs. 4.6x y 4.8x en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 32 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

Conclusión Con respecto al análisis de riesgos realizado por HR Ratings de México, la Empresa presenta un sano nivel de índice de capitalización dentro del sector agrícola. La cartera presenta pulverización dentro de sus clientes, reduciendo el nivel de riesgo por concentración. Actualmente están actualizando sus herramientas tecnológicas para mejorar el manejo de la cartera. Asimismo se cuenta con manuales operativos completos que describen de manera puntual y clara los roles y funciones de las distintas áreas clave de la operación. Como factores negativos que afectaron a la calificación se encuentran las prácticas contables poco claras en temas de la cartera vencida implementadas por la Empresa, deteriorando el índice de morosidad durante los últimos trimestres, haciendo que FIRA reduzca la calificación de la Empresa. Al igual presentan presionados niveles de rentabilidad y un bajo índice de cobertura. Por otro lado, el Consejo de Administración no cuenta con consejeros independientes, además de presentar un limitado número de comités de trabajo. La Empresa tiene planes de negocio en nuevas áreas distintas a la actual, lo que puede representar un riesgo a futuro. Tomando en consideración los factores mencionados anteriormente, HR Ratings de México asignó la calificación crediticia de largo plazo de “HR BB-” y la calificación crediticia de corto plazo de “HR4” a Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R. Esto tomando en cuenta las fortalezas y los riesgos que la Empresa mantiene en sus operaciones.

La nueva alternativa en calificación de valores.

Hoja 33 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

ANEXOS

La nueva alternativa en calificación de valores.

Hoja 34 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

La nueva alternativa en calificación de valores.

Hoja 35 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

La nueva alternativa en calificación de valores.

Hoja 36 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

La nueva alternativa en calificación de valores.

Hoja 37 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

La nueva alternativa en calificación de valores.

Hoja 38 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

La nueva alternativa en calificación de valores.

Hoja 39 de 39

Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R.

20 de enero de 2012 Calificación Contraparte

HR BB-

HR4

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx