coordenação dos investimentos no transporte e produção de ... · papel fundamental no bom...

TRANSCRIPT

Coordenação dos Investimentos no Transporte e

Produção de Electricidade

Ruben Couto Costa

Dissertação para a obtenção de Grau de Mestre em

Engenharia Electrotécnica e de Computadores

Júri

Presidente: Prof.ª. Doutora Maria Eduarda de Sampaio Pinto de Almeida Pedro

Orientador: Prof. Doutor João José Esteves Santana

Vogal:Prof. Doutor Pedro Manuel Santos de Carvalho

Outubro de 2013

ii

iii

Agradecimentos

Quero agradecer ao meu orientador, Professor Doutor João Santana, pela orientação dada ao

longo do trabalho.

Quero agradecer aos meus colegas e amigos, que de uma maneira ou de outra, me

acompanharam ao longo do meu percurso académico, em especial ao Jorge pela total

disponibilidade e ajuda.

Não podia deixar de agradecer à minha família, em especial aos meus pais por tudo aquilo que

nem é preciso explicar.

iv

v

Abstract

The liberalization process introduced several structural changes in the electricity sector. The

traditional vertical integrated companies were unbundled and competition was introduced in the

generation segment. In a deregulated structure, the transmission network is essential to the

well-functioning of the energy markets. Transmission must ensure the security and reliability of

the electric system, provide fair access to energy for all participants, mitigate the market power

and integrate the increase of decentralized production.

Due to the role of the transmission system, an efficient transmission planning becomes

fundamental. Transmission investments must enable and encourage the optimal expansion of

the electric system. In this context, economic analyses of distributional impacts of transmission

investments become very important.

This work studies some of the critical aspects of the transmission system and transmission

investments in a restructured electric industry. A framework that analyses the distribution of

benefits is applied to the Iberian electric interconnection. The results are presented and an

attemp to idenfity who benefits from a transmission investment in the Iberian interconnection is

made.

Keywords: Electric Transmission, Transmission Investment, Transmission Planning,

Cost-Benefit Analysis

vi

vii

Resumo

O processo de liberalização da indústria elétrica introduziu alterações profundas no sector. As

empresas verticalmente integradas do sector tradicional são desmanteladas e a concorrência é

introduzida na geração. Numa indústria elétrica desregulada, a transmissão desempenha um

papel fundamental no bom funcionamento do mercado de energia. A rede de transporte tem de

garantir a segurança e a estabilidade do sistema, possibilitar o livre e justo acesso à energia a

todos os participantes, mitigar o poder de mercado e integrar a crescente produção

descentralizada.

Devido às funções desempenhadas pela transmissão, o processo de planeamento da

expansão da rede é de extrema importância. Os investimentos em transmissão devem

possibilitar e incentivar a expansão eficiente do sistema elétrico. Neste contexto, uma análise

da distribuição de impactos relativos a um investimento em transmissão é um instrumento

fundamental.

Neste trabalho faz-se um estudo teórico sobre a transmissão eléctrica numa indústria

reestruturada. Um modelo de análise da distribuição de benefícios é aplicado à interligação

Ibérica. Os resultados são apresentados e é feita uma tentativa de identificar quem beneficia e

quem perde com um investimento na interligação entre Portugal e Espanha.

Palavras-chave: Transmissão Elétrica, Investimentos em Transmissão, Planeamento

da Rede de Transporte, Análise Custo-Benefício

viii

ix

Índice

Capítulo 1 - Introdução .................................................................................................................. 1

1.1. Contexto.............................................................................................................................. 1

1.2. Objetivos ............................................................................................................................. 1

1.3. Estrutura ............................................................................................................................. 2

Capítulo 2 - Transmissão Elétrica numa Indústria Liberalizada .................................................... 3

2.1. A Liberalização do Sector Elétrico ...................................................................................... 3

2.2. O Mercado de Energia ........................................................................................................ 4

2.3. Regulação ........................................................................................................................... 5

2.4. Planeamento e Expansão da Rede de Transporte ............................................................ 6

2.4.1. Planeamento Tradicional ............................................................................................. 6

2.4.2. Planeamento numa Indústria Reestruturada ............................................................... 7

2.5. Conceitos Económicos ....................................................................................................... 8

2.5.1. Lei da Utilidade Marginal Decrescente ........................................................................ 8

2.5.2. Excedente do Consumidor: .......................................................................................... 9

2.5.3. Excedente do Produtor: ............................................................................................. 10

2.5.4. Excedente Económico Social: ................................................................................... 11

2.6. Coordenação entre Investimento em Transmissão e Geração ........................................ 12

2.7. Congestionamento na Transmissão ................................................................................. 14

2.7.1. Custos de Congestionamento numa Estrutura Elétrica Tradicional .......................... 14

2.7.2. Custos de Congestionamento numa Estrutura Elétrica Restruturada ....................... 17

2.8. Investimento Regulado e Privado em Transmissão ......................................................... 22

2.9. Financiamento e Distribuição de Custos de um Investimento em Transmissão Elétrica. 26

2.9.1. Distribuição de Custos e Benefícios .......................................................................... 27

2.9.2. Estratégias de Obtenção de Capital .......................................................................... 31

2.10. O Mercado Europeu de Eletricidade .............................................................................. 38

2.10.1. O MIBEL ................................................................................................................... 39

Capítulo 3 - Análise da Distribuição de Benefícios de um Investimento em Transmissão na

Interligação Ibérica ...................................................................................................................... 41

3.1. Modelo de Análise do Impacto Económico de Investimentos em Transmissão .............. 41

x

3.1.1. Fundamentos do Modelo ........................................................................................... 41

3.1.2. Formulação do Modelo .............................................................................................. 43

3.1.3. Modelação da Interligação Ibérica ............................................................................. 44

3.1.4. Limitações do modelo ................................................................................................ 45

3.1.5. Metodologia Utilizada ................................................................................................. 47

3.2. Resultados ........................................................................................................................ 47

3.2.1. Período de Ponta de Verão ....................................................................................... 47

3.2.2. Período de Vazio de Verão ........................................................................................ 51

3.2.3. Período de Ponta de Inverno ..................................................................................... 55

3.2.4. Período de Vazio de Inverno ..................................................................................... 58

3.3. Análise dos Resultados .................................................................................................... 61

Capítulo 4 - Conclusões .............................................................................................................. 63

4.1. Trabalho Futuro ................................................................................................................ 65

Referências Bibliográficas .......................................................................................................... 66

xi

Lista de Figuras

Figura 2.1 – Organização do Sistema Elétrico ............................................................................. 3

Figura 2.2 – Cálculo do preço diário ............................................................................................ 5

Figura 2.3 – Utilidade de um produto ............................................................................................ 9

Figura 2.4 – Utilidade marginal .................................................................................................... 9

Figura 2.5 – Excedente do consumidor ...................................................................................... 10

Figura 2.6 – Excedente do produtor ............................................................................................ 11

Figura 2.7 – Excedente económico social .................................................................................. 11

Figura 2.8 – Sistema de dois nós interligados ........................................................................... 15

Figura 2.9 – Custos de produção nodais ................................................................................... 15

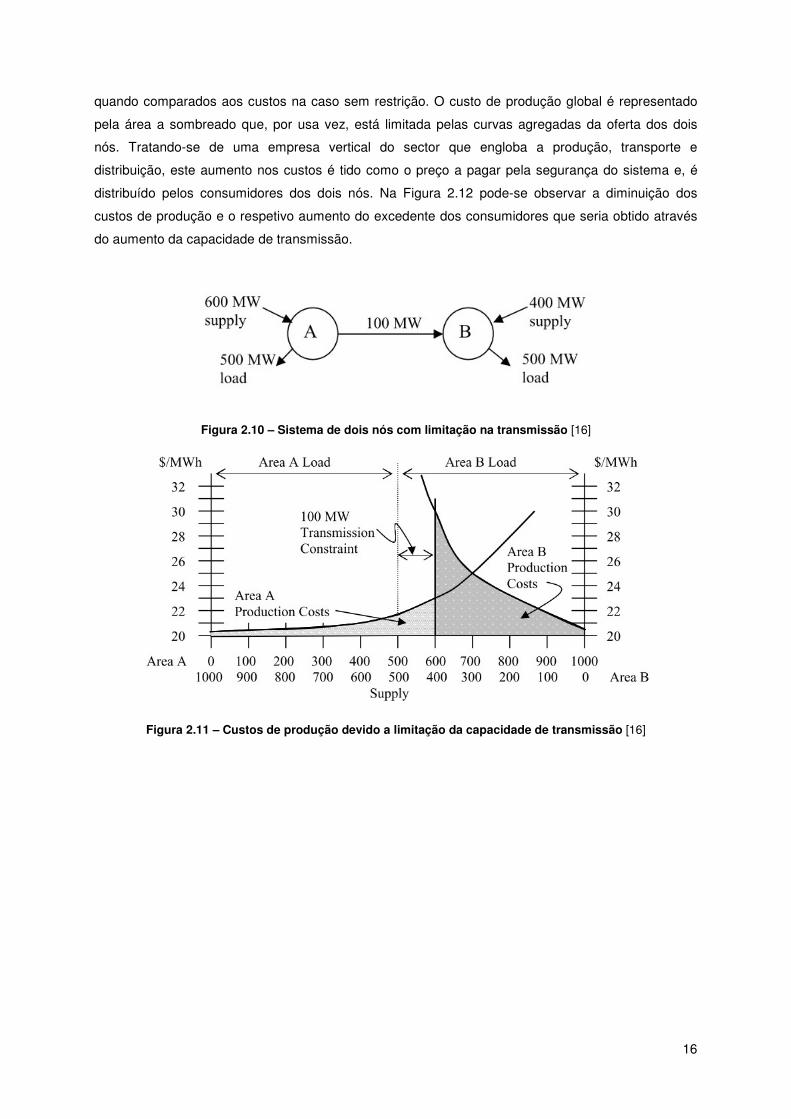

Figura 2.10 – Sistema de dois nós com limitação na transmissão ............................................ 16

Figura 2.11 – Custos de produção devido a limitação da capacidade de transmissão ............. 16

Figura 2.12 – Efeito de um investimento em transmissão nos custos de produção .................. 17

Figura 2.13 – Preço de referência no sector desregulado ......................................................... 18

Figura 2.14 – Efeito da restrição na capacidade de transmissão .............................................. 19

Figura 2.15 – Custos de congestionamento segundo o método Uplit Costs ............................. 20

Figura 2.16 – Variação de custos devido ao redespacho .......................................................... 21

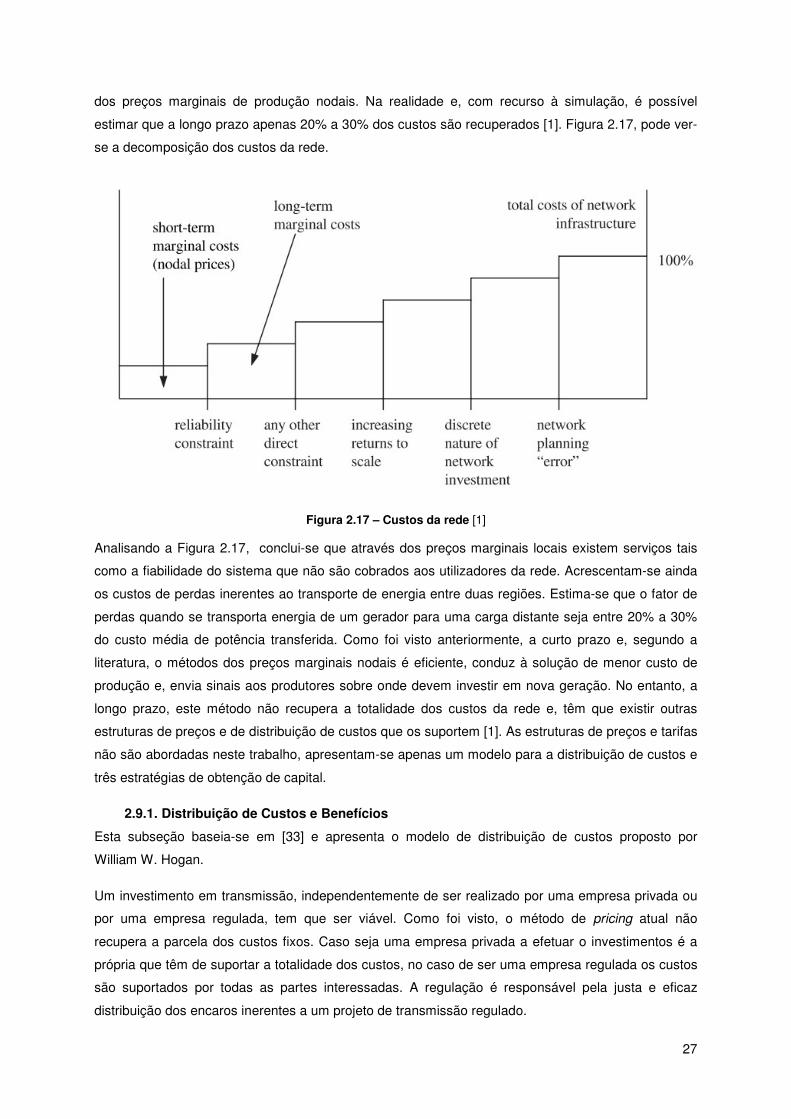

Figura 2.17 – Custos da rede ..................................................................................................... 27

Figura 2.18 – Importação e exportação num sistema de dois nó .............................................. 29

Figura 2.19 – Benefícios da Expansão da Transmissão ............................................................ 29

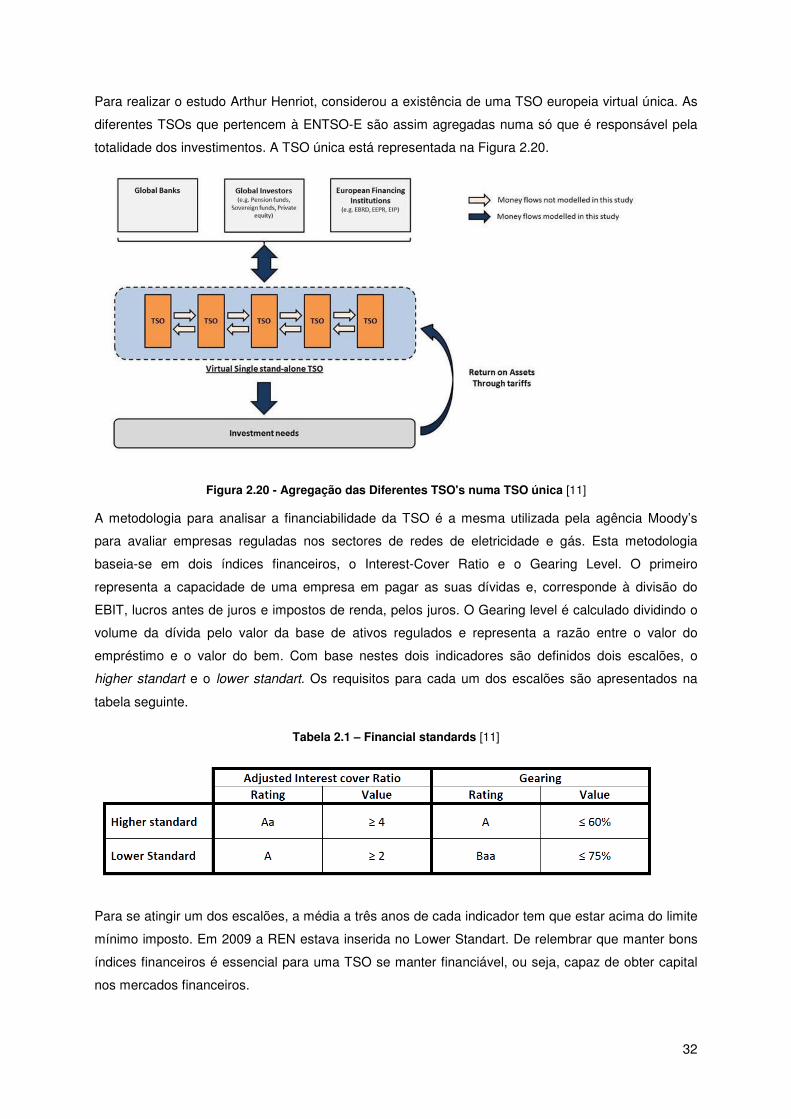

Figura 2.20 - Agregação das Diferentes TSO's numa TSO única .............................................. 32

Figura 2.21 – Programas de Investimento .................................................................................. 34

Figura 2.22 – Aumento anual das tarifas necessário para atingir um determinado ROE

mantendo os padrões financeiros, para diferentes valores de injeção de capital externo, em

relação ao TYNDP ...................................................................................................................... 36

Figura 2.23 – Aumento anual das tarifas necessário para se atingir um determinado ROE

mantendo os padrões financeiros, para diferentes valores de dividend pay-out ratio, em relação

ao TYNDP ................................................................................................................................... 37

Figura 2.24 – Esquema representativo do operador do mercado Ibérico ................................. 39

Figura 3.1 - Ponta Verão: Preço horário do mercado diário .................................................... 48

Figura 3.2 – Ponta Verão: Utilização da capacidade de interligação ........................................ 48

Figura 3.3 – Ponta Verão: Curvas agregadas da oferta e procura Espanha ............................. 49

Figura 3.4 – Ponta Verão: Curvas agregadas da oferta e da procura Portugal ........................ 49

Figura 3.5 – Vazio Verão: Preço Horário do Mercado Diário ..................................................... 52

Figura 3.6 – Vazio Verão: Utilização da Capacidade da Interligação ........................................ 52

Figura 3.7 – Vazio Verão: Curvas Agregadas da Oferta e da Procura Espanha ..................... 53

Figura 3.8 – Vazio Verão: Curvas Agregadas da Oferta e da Procura Portugal ....................... 53

Figura 3.9 – Ponta Inverno: Preço Horário do Mercado Diário .................................................. 56

xii

Figura 3.10 – Ponta Inverno: Utilização da Capacidade da Interligação .................................. 56

Figura 3.11 – Ponta Inverno: Curvas Agregadas da Oferta e Procura Espanha ...................... 56

Figura 3.12 – Ponta Inverno: Curvas Agregadas da Oferta e Procura Espanha ....................... 57

Figura 3.13 – Vazio Inverno: Preço horário do mercado diário ................................................. 59

Figura 3.14 – Vazio Inverno: Utilização da Capacidade da Interligação .................................. 59

Figura 3.15 – Vazio Inverno: Curvas Agregadas da Oferta e Procura Espanha ....................... 59

Figura 3.16 – Vazio Inverno: Curvas Agregadas da Oferta e Procura Portugal ....................... 60

xiii

Lista de Tabelas

Tabela 2.1 – Financial standards ................................................................................................ 32

Tabela 2.2 – Resultados obtidos através da estratégia Business as Usual ............................... 35

Tabela 2.3 - Resultados obtidos através da estratégia Issue Additional Equity ......................... 35

Tabela 2.4 - Resultados obtidos através da estratégia Shift to Growth Model ........................... 37

Tabela 3.1 – Datas selecionadas para análise ........................................................................... 45

Tabela 3.2 – Ponta Verão: Resultados com capacidade de 2100MWh ..................................... 50

Tabela 3.3 – Ponta Verão: Impacto de incrementos na capacidade de transmissão ................. 51

Tabela 3.4 – Vazio Verão: Resultados com capacidade de 500MWh ........................................ 54

Tabela 3.5 – Vazio Verão: Impacto de Incrementos na Capacidade de Transmissão .............. 55

Tabela 3.6 – Ponta Inverno: Resultados com de capacidade de transmissão de 800MWh ...... 57

Tabela 3.7 – Ponta Inverno: Impacto de Incrementos na Capacidade de Interligação .............. 58

Tabela 3.8 – Vazio Inverno: Resultados com Capacidade de 300 MWh.................................... 60

Tabela 3.9 – Vazio Inverno: Impacto de Incrementos na Capacidade de Interligação ............. 61

xiv

xv

Acrónimos ou Lista de Abreviações

ENTSO-E European Network of Transmission System Operators for Electricity

TSO Transmission System Operator

REN Redes Eléctricas Nacionais

OCDE Organisation for Economic Co-operation and Development

TYNDP Ten-year Network Development Plan

CPI Consumer Price Index

ROE Return on Equity

MIBEL Mercado Ibérico de Electricidade

xvi

1

Capítulo 1 - Introdução

1.1. Contexto

A liberalização da indústria elétrica provocou mudanças organizacionais e criou novos desafios dentro

do sector. As empresas verticalmente integradas, características do sector elétrico tradicional, foram

desmanteladas e, enquanto que o segmento de transmissão se manteve regulado, a concorrência foi

introduzida na geração de energia elétrica. Estas alterações conduziram ao aparecimento dos

mercados de energia e permitem aos consumidores escolher livremente o seu fornecedor. Segundo a

literatura, a longo prazo, a liberalização tem como objetivo o aumento da eficiência e redução de

custos do sistema elétrico.

A transmissão de energia elétrica desempenha um papel crucial num sector elétrico desregulado [1].

Os objectivos tradicionais da rede de transporte são a satisfação da procura de energia elétrica,

assim como a garantia da segurança e fiabilidade de todo o sistema [2]. Com a introdução da

concorrência na produção, a rede passou a ser responsável pelo bom funcionamento do mercado.

Tem que permitir o livre acesso à energia e mitigar o possível poder de mercado [3], [4], [5], [6].

Atualmente, é necessária uma rede flexível e robusta por forma a garantir a correta integração do

aumento de produção descentralizada [1], [7], [8].

A reestruturação do sector elétrico tornou o planeamento da expansão da rede uma tarefa mais

complicada [3], [9]. Deixou de haver um planeamento centralizado dos investimentos em geração e

transmissão, o que se traduz num aumento da incerteza. O crescimento da incerteza, em conjunto

com os novos objetivos da transmissão, são os fatores principais que aumentam a complexidade do

planeamento [10].

O desenvolvimento da rede elétrica europeia é uma peça fundamental na estratégia da União

Europeia, relativamente à indústria elétrica. Segundo a ENTSO-E, a médio e longo prazo, é

necessário um grande volume de investimentos em transmissão na rede europeia [11].

Considerando a importância da rede de transporte, o aumento da complexidade do planeamento da

expansão da mesma e as necessidades futuras de investimentos no segmento, uma análise

económica sobre um possível investimento torna-se um instrumento fundamental. É neste contexto

que se insere a presente Dissertação de Mestrado.

1.2. Objetivos

O objetivo desta dissertação é o estudo do segmento de transmissão num sector elétrico liberalizado.

Para isso, pretende-se fazer uma análise teórica de alguns dos aspetos mais importantes relativos à

transmissão elétrica. Finalmente, quer-se aplicar um modelo de análise da distribuição de impactos

relativos a um investimento em transmissão, à interligação entre Portugal e Espanha.

2

1.3. Estrutura

Esta Dissertação de Mestrado está divida em quatro capítulos. No primeiro e presente capítulo, faz-se

a contextualização do tema, definem-se os objectivos do trabalho e apresenta-se a estrutura do

mesmo.

No segundo capítulo é feito um estudo teórico sobre alguns dos aspectos mais importantes relativos à

transmissão elétrica num sector liberalizado. Este capítulo está dividido em dez secções. Nas três

primeiras secções apresenta-se o processo de liberalização, o mercado que resulta do mesmo e as

necessidades e os objetivos da regulação do segmento da transmissão. O planeamento da expansão

da rede de transmissão numa indústria desregulada é analisado na quarta secção. Alguns dos

conceitos económicos essenciais à compreensão do tema são apresentados na secção seguinte. O

tópico do congestionamento da rede é estudado na sétima secção. Na secção 8 compara-se o

modelo de investimentos regulados na rede com o modelo de investimentos privados. Na secção 9

apresenta-se um modelo de distribuição de custos de investimentos e identificam-se estratégias de

obtenção de capital por parte dos operadores dos sistemas de transmissão. Finalmente, na última

secção do segundo capítulo, estuda-se o mercado Europeu de eletricidade e o Mercado Ibérico.

No terceiro capítulo apresenta-se o modelo que se pretende aplicar à interligação Ibérica. Detalham-

se os fundamentos, a formulação e limitações do modelo, faz-se a modelação da interligação entre

Portugal e Espanha e identifica-se a metodologia utilizada. Os resultados da aplicação do modelo são

apresentados e analisados.

No capítulo quatro encontram-se as conclusões e as propostas de trabalho futuro.

3

Capítulo 2 - Transmissão Elétrica numa Indústria Liberalizada

2.1. A Liberalização do Sector Elétrico

A indústria de energia elétrica está estruturada em produção, transporte, distribuição e

comercialização [7]. Um esquema simplificado da organização da mesma está identificada na Figura

2.1.

Figura 2.1 – Organização do Sistema Elétrico [7]

Tradicionalmente, o sector elétrico baseava-se numa empresa verticalmente integrada responsável

por todas funções mencionadas anteriormente. O planeamento e desenvolvimento do parque

produtor estava fortemente relacionado e interligado com as mesmas fases da rede de transporte de

energia. Este processo era coordenado de forma a garantir que a totalidade da procura era satisfeita,

ao mesmo tempo que o sistema elétrico funcionava dentro dos limites que garantissem a segurança e

fiabilidade do mesmo [7]. As decisões sobre investimentos em transmissão eram tomadas

centralmente, em conjunto com as decisões sobre novos investimentos em geração. Com base nas

previsões da procura de energia elétrica, os governos optavam pela construção de novas centrais de

um determinado tipo ou por contratos de importação de energia. Os investimentos na rede de

transporte eram feitos de acordo com os investimentos em geração, as necessidades de importação

e a localização das cargas [12].

Nos anos 80 começou a liberalização dos sectores elétricos. A liberalização baseia-se na introdução

de concorrência na geração e comercialização de energia, passando os consumidores a poder

escolher livremente o seu fornecedor de eletricidade [13]. A reestruturação da indústria elétrica

conduziu ao desmantelamento das empresas verticais características do sector tradicional. Este

processo de desmantelamento, ou unbundling, consiste em separar os monopólios naturais, que

devem manter-se fora do âmbito da concorrência, das atividades contestáveis [14]. A concorrência foi

introduzida na produção e comercialização de eletricidade, enquanto que a transmissão permaneceu

4

um monopólio natural regulado [12]. Tratando-se de um monopólio natural, o segmento da

transmissão elétrica fica sujeito a regulação económica [13].

Neste contexto, surge a figura do operador do sistema de transmissão, TSO. O TSO é responsável

pela gestão e operação da rede de transporte. Dependendo do grau de separação do sector, este

pode ou não possuir as estruturas físicas da rede.

Segundo a literatura, a desregulação do sector tem como principais objectivos o aumento da

eficiência na gestão e operação dos recursos associados a esta atividade, o que se traduzirá numa

redução dos custos de produção, melhoria da qualidade do serviço e, finalmente, numa maior

satisfação por parte dos consumidores.

2.2. O Mercado de Energia

Estas mudanças de paradigma na organização do sector elétrico levaram ao aparecimento dos

mercados de energia elétrica [7]. Estes mercados organizados servem como plataforma para a

compra e venda de energia elétrica por parte dos produtores e consumidores [15].

Os mercados de energia, ou também denominados bolsas de energia, funcionam com base nas

curvas agregadas da oferta e da procura dos produtores e consumidores participantes nesse mesmo

mercado. As ofertas de venda de energia podem ser classificadas como complexas ou simples. As

ofertas complexas estão sujeitas a condições impostas pelos produtores. Estas condições são de

natureza física ou económica e estão normalmente associadas ao funcionamento das centrais. Cada

agente participante no mercado, quando oferece a sua proposta de compra ou venda de energia,

identifica o dia, a hora, o preço e a respectiva quantidade. Posteriormente, para uma determinada

região e data, as ofertas efetuadas por todos os consumidores são reunidas e obtém-se a curva

agregada da procura. A curva agregada da oferta é construída com base nas ofertas de energia

realizadas pelos produtores e, de forma análoga, à dos consumidores [15]. Numa indústria elétrica

reestruturada, os produtores estabelecem livremente os preços das suas ofertas de venda. Desta

forma, as curvas das ofertas substituem as curvas dos custos de produção, características do modelo

regulado. Se o mercado for competitivo, teoricamente, apesar dos geradores poderem escolher

livremente o preço das suas ofertas de energia, a curva agregada da oferta no modelo desregulado

deve aproximar-se da curva agregada dos custos de produção [16].

A intersecção das curvas agregadas da procura e da oferta permite calcular o preço de referência do

mercado para uma determinada hora. Este procedimento está representado na Figura 2.2. O preço

de referência do mercado reflete a solução que apresenta menor custo de produção e que satisfaz a

procura [15]. Este preço é aplicado a todas as unidades de energia selecionadas para venda,

inclusive as que foram oferecidas a um preço inferior ao estabelecido. Por exemplo, para os

geradores que ofereceram energia a preço zero, todas as suas unidades de energia vão ser vendidas

ao preço de mercado, recebendo estes um valor superior ao preço presente na sua oferta [13].

5

Figura 2.2 – Cálculo do preço diário [15]

A energia é negociada para cada uma das 24 horas de cada dia do ano e é transacionada no dia

seguinte à negociação. O responsável pelo bom funcionamento da bolsa de energia é um agente

independente, o operador de mercado. O operador de mercado é responsável pela recolha das

ofertas de produção e consumo de energia, estabelece as curvas agregadas da procura e da oferta e

estabelece o preço de referência do mercado [13], [17].

Outro método aplicado ao mercado desregulado baseia-se na não obrigatoriedade da bolsa de

energia. Este método confere liberdade aos intervenientes do mercado para estabelecerem, entre si,

contratos bilaterais de transação de energia não submetidos à regulação [13].

2.3. Regulação

O sector elétrico reestruturado caracteriza-se pela abertura do mercado da geração de energia

elétrica. Contudo, o segmento da transmissão elétrica mantém-se um monopólio. A existência de um

monopólio público ou privado determina a necessidade de uma ação reguladora, que deve ser

exercida pelo estado ou delegada numa entidade mais ou menos independente [13].

A liberalização da indústria elétrica tornou o trabalho da regulação mais complicado [9], [18]. O

serviço de transmissão elétrica é complexo, o que torna difícil a regulação de uma empresa do sector.

Por exemplo, a aplicação da lei de Kirchhoff à capacidade de transmissão, depende da localização

dos centros produtores e das cargas. Para além disso, para um dado investimento a maior parte dos

custos são afundados. Acrescenta-se também o aspeto da flutuabilidade da procura, que torna a

ocupação da capacidade de transmissão um problema. A longo-prazo, o maior desafio prende-se

com a otimização do investimento, que tem de incentivar a expansão eficiente da rede e minimizar os

custos dos investimentos [9].

A regulação de uma empresa da área de transmissão de energia elétrica tem que ponderar

diferentes objetivos. Estes são: garantir a viabilidade financeira da empresa regulada, estimular a

prestação justa e adequada do serviço, incitar a minimização de custos de operação, garantir a

6

existência de uma renda recolhida pelo TSO e motivar a expansão eficiente da rede. Este último é

principalmente relevante, uma vez que uma expansão ótima da rede de transporte é um fator crítico

para o bom funcionamento do modelo liberalizado do sector elétrico [19].

2.4. Planeamento e Expansão da Rede de Transporte

De acordo com a literatura, num mercado de energia elétrica reestruturado a rede de transporte

desempenha um papel fundamental. À semelhança do que acontecia numa indústria tradicional, a

transmissão é indispensável para que a procura de energia elétrica seja satisfeita pela oferta e deve

garantir a segurança e fiabilidade de todo o sistema [2]. Com a liberalização do sector, a transmissão

é também responsável pelo bom funcionamento do mercado. Uma capacidade de transmissão

eficiente garante o livre e justo acesso de todos os intervenientes à energia de baixo custo, mitiga o

poder de mercado por parte dos geradores e aumenta a competição ao nível da produção elétrica [3],

[4], [5], [6]. Mais recentemente, a rede de transporte tem que garantir a integração da crescente

produção descentralizada, principalmente eólica, que altera drástica e rapidamente os perfis de

produção de eletricidade [1], [7], [10].

A rede de transporte é um dos componentes do sistema elétrico e, como foi visto anteriormente, é de

uma importância extrema no bom funcionamento do mesmo. Contudo, o planeamento e expansão da

rede de transmissão numa indústria elétrica reestruturada torna-se mais complicado [3], [9]. A

complexidade deste processo deve-se principalmente ao facto dos investimentos em geração de

eletricidade serem feitos por empresas privadas, com base em sinais de mercado. Além disso, uma

nova linha de transmissão demora significativamente mais tempo a estar concluída que uma nova

central de produção [9].

2.4.1. Planeamento Tradicional

Num sector elétrico tradicional, o planeamento da rede é centralizado na empresa verticalmente

integrada que gere todo o sector. Os investimentos em transmissão são realizados para garantir a

segurança e fiabilidade do sistema e satisfazer o crescimento da procura. O planeamento de todo o

sistema elétrico baseia-se na redução de custos. Como os investimentos em transmissão são mais

baratos quando comparados com o preço de instalar nova capacidade de geração, em geral, o

processo de expansão é feito de forma sequencial. A instalação de nova capacidade de transmissão

segue os investimentos em geração. Em primeiro lugar, constrói-se a capacidade de geração que

resulta no custo de produção mais baixo. De seguida, é construída uma linha ou aumenta-se a

capacidade de uma já existente, por forma a potenciar ao máximo a nova capacidade de produção.

Através de estudos económicos pode-se concluir que, para determinadas situações, um investimento

em transmissão é suficiente para satisfazer o crescimento da procura, sem ser necessário instalar

nova capacidade de produção. Noutros casos os investimentos em transmissão são justificados

apenas pela garantia de segurança do sistema. Desta forma, o planeamento e expansão da rede de

transporte, e do restante sistema elétrico, é um problema de minimização de custos, cujas restrições

são a segurança e fiabilidade do sistema [3].

7

2.4.2. Planeamento numa Indústria Reestruturada

A reestruturação do sector elétrico alterou os objetivos e aumentou a incerteza do planeamento da

rede de transporte. Os objetivos a atingir através da expansão da transmissão são permitir um

ambiente competitivo e não discriminatório a todos os participantes no mercado e manter, em todos

os instantes, a estabilidade do sistema [4], [10]. Buygi em [10], concluí que a principal função deste

processo, passa pela satisfação das expectativas dos intervenientes no mercado. No mesmo

trabalho, faz a recolha literária dos objetivos esperados pelas partes interessadas relativamente a um

novo projeto na rede de transporte. Esses pontos são apresentados de seguida:

1. Incentivo e facilitação da concorrência no mercado elétrico.

2. Acesso indiscriminado a energia de baixo custo.

3. Minimização dos riscos de investimento.

4. Minimização dos custos do investimento e operação.

5. Aumento da fiabilidade da rede.

6. Aumento da flexibilidade do operador do sistema

7. Redução dos custos da rede.

8. Diminuição dos impactos ambientais.

9. Aumento do valor global do sistema.

O aumento da incerteza é outro fator que induz diferenciação entre o planeamento numa indústria

regulada e numa desregulada. No mesmo trabalho referido em cima, Buygi identifica detalhadamente

as fontes de incerteza associadas à industria desregulada. Essas fontes são:

1. Cargas.

2. Custos de produção e consequentemente as ofertas dos produtores.

3. Potência e ofertas de produtores independentes.

4. Transações de energia com outras áreas e países.

5. Colapso ou encerramento de geradores ou linhas.

6. Expansão ou recuo de produção.

7. Expansão ou recuo do consumo.

8. Instalação, encerramento ou reparação de instalações da rede.

9. Custos de expansão de transmissão.

10. Regras de mercado.

Devido aos novos desafios, mudança de paradigma e aumento da incerteza, presentes no

planeamento da rede, novos métodos e critérios foram desenvolvidos.

Em [20] é proposto um método de planeamento da rede com base em diferentes padrões de trânsito

de energia. Em [21] um plano de expansão da rede é desenvolvido combinando um trânsito de

energia probabilístico ótimo e uma tomada de decisão incerta. Um plano a médio prazo através de

programação linear é apresentado em [22]. Recorrendo a uma formulação de programação linear

mista, um plano a longo-prazo, para um mercado de eletricidade, é desenvolvido em [23]. Em [8] é

proposto um algoritmo genético para a expansão de um sistema de transmissão. Tanto em [24], como

8

em [25] são apresentados modelos de expansão baseados na segurança e fiabilidade do sistema.

Um estudo sobre os critérios económicos que devem ser considerados no planeamento da rede é

proposto em [26]. Um modelo que considera investimentos privados em transmissão e que emite

sinais de mercado para os produtores, é apresentado em [27]. Em [28] o plano de desenvolvimento

da rede realizado por uma TSO proactiva é estudado, analisando-se o caso real da TSO Italiana. Em

[9] são considerados diversos planos de expansão ao nível da geração. De entre esses, é

selecionado o que produz melhores resultados para os produtores. Para o mesmo plano de expansão

da geração, são estudados vários planos de expansão da rede, sendo selecionado o que melhor

mitiga o poder de mercado. Em [29] faz-se uma análise à evolução dos investimentos em transmissão

de um ponto de visto económico e de engenharia. Um método probabilístico para calcular a função

densidade de probabilidade dos preços nodais é apresentado em [10]. No mesmo trabalho, são

também apresentados vários modelos comerciais. Um modelo analítico de multicamadas é proposto

em [30]. Em [4] os diferentes métodos de expansão são classificados e faz-se a sumarização dos

métodos não determinísticos.

Para além do estudo técnico do sistema, é também necessária uma análise económica. Esta análise

deve ser capaz de estudar os diferentes impactos do um novo projeto em transmissão, considerando

todos os pontos de vista e obtendo informação sobre os benefícios recolhidos por todos os

participantes [3].

2.5. Conceitos Económicos

A expansão ótima da rede de transporte necessita de uma análise económica aprofundada sobre os

impactos que um novo projeto em transmissão tem na sociedade. Estes impactos são medidos com a

ajuda de conceitos económicos como o excedente do produtor, excedente do consumidor e

excedente económico social. Estes conceitos detêm elevada importância e são a base das análises

de custo-benefício, preponderantes nas tomadas de decisão sobre os diferentes investimentos em

transmissão.

2.5.1. Lei da Utilidade Marginal Decrescente

A lei da utilidade marginal decrescente expressa que, à medida que o consumo do bem aumenta, a

sua utilidade marginal diminui. Isto é, para o consumidor, as primeiras unidades adquiridas de um

determinado bem têm um valor mais elevado que as restantes. A utilidade total aumenta com o

consumo porém, a utilidade marginal, a utilidade da próxima unidade adquirida, diminui. A curva da

utilidade de um bem está representada na Figura 2.3. Já na Figura 2.4 apresenta-se a curva da

utilidade marginal de um produto. Sendo assim, a utilidade total de um bem é caracterizada por uma

taxa de crescimento decrescente. Esta Lei é a base dos conceitos apresentados de seguida [31].

9

Figura 2.3 – Utilidade de um produto [32]

Figura 2.4 – Utilidade marginal [32]

2.5.2. Excedente do Consumidor:

O excedente do consumidor é a diferença entre a utilidade total de um bem e o seu valor de mercado.

Este conceito pode ser analisado de dois pontos de vista diferentes: o excedente do consumidor de

um indivíduo isolado ou de um mercado.

10

O excedente do consumidor de um indivíduo advém da lei da utilidade marginal decrescente.

Segundo esta, à medida que o consumo de um bem aumenta, tende a diminuir a sua utilidade

marginal. Desta forma, a utilidade do consumidor é superior ao valor de mercado e é definida pelo

integral da curva da procura desse indivíduo, limitado pela reta do preço de mercado.

O excedente do consumidor de um mercado é equivalente à definição anterior mas utilizando a curva

de procura agregada de um mercado em vez da curva da procura de um único consumidor. A curva

da procura agregada quantifica o que os consumidores estão disponíveis a pagar por cada unidade

consumida. A área abaixo dessa curva, que representa a utilidade do bem, subtraída do valor de

mercado corresponde ao excedente dos consumidores [31].

Figura 2.5 – Excedente do consumidor

Em teoria, um investimento deve ser efetuado caso o excedente total do consumidor exceda os seus

custos [31].

2.5.3. Excedente do Produtor:

O excedente do produtor é a diferença entre as receitas dos produtores e os seus custos totais de

produção. Os conceitos de excedente de um produtor individual ou, excedente de produtores de um

mercado, podem ser definidos de forma análoga à do excedente do consumidor.

11

Figura 2.6 – Excedente do produtor

2.5.4. Excedente Económico Social:

O excedente económico social é definido pela soma dos excedentes dos produtores e dos

consumidores. Este conceito representa a utilidade total, gerada por uma determinada economia, que

excede os seus custos de produção totais. Uma economia diz-se eficiente, quando a partir dos

recursos disponíveis se obtém o máximo excedente económico [31].

Figura 2.7 – Excedente económico social

Na análise de investimentos em transmissão, o excedente económico social não se restringe apenas

ao excedente do produtor e consumidor. Uma terceira parcela tem de ser incluída, as rendas de

transmissão. Estas são a fonte de receitas dos detentores das linhas [33]. As rendas de transmissão

refletem o custo de transportar energia e equivalem à diferença entre o que os consumidores pagam

e o que é recebido pelos produtores [16]. O tema das rendas e custo de congestionamento é

aprofundado mais à frente neste trabalho.

12

2.6. Coordenação entre Investimento em Transmissão e Geração

Nova capacidade de transmissão pode ser vista como substituto ou complemento à capacidade de

produção de eletricidade. No entanto, um novo projeto de transmissão não pode ser considerado

exclusivamente como substituto ou complemento à produção, mas sim uma mistura das duas

características [34].

O impacto de um investimento em transmissão é diferente dependendo do ponto de vista adotado.

Tanto um gerador como um consumidor num nó importador vêm um novo projeto em transmissão

como um substituto à geração. Contrariamente ao consumidor, que beneficia do preço mais baixo da

eletricidade, que a nova capacidade de transmissão permite, o produtor sofre uma diminuição das

receitas. No nó exportador a nova capacidade de transmissão é vista como um suplemento porque

permite ao produtor exportar uma quantidade de energia maior, aumentando as suas receitas. Como

não são assumidas economias de escala ao nível da produção elétrica, o aumento da quantidade

exportada pelo gerador, traduz-se num aumento de custos de produção, que se traduzem num

aumento do preço da energia. Este aumento de preço vai diminuir o excedente dos consumidores do

nó exportador [34].

Existem duas soluções distintas para lidar com o aumento da procura ou, com o fecho de um grande

centro produtor num nó da rede. A resposta a esta alteração pode ser dada através do aumento da

capacidade de transmissão, o que permite a importação de energia mais barata proveniente de um

nó com o preço marginal mais baixo. Outra solução passa por uma empresa privada avançar com a

construção de nova capacidade de geração no nó em causa, substituindo assim a necessidade de

investimento em transmissão [34]. Para além de substituir energia cara por energia mais barata

proveniente de geradores mais afastados das cargas, o aumento da capacidade de transmissão

mitiga o poder de mercado dos produtores, que surge devido ao congestionamento das redes. O

aumento da capacidade de transmissão diminui os custos de produção de eletricidade do sistema, ao

mesmo tempo que aumenta o nível de concorrência entre produtores [35].

Uma coordenação coerente entre investimentos em geração e transmissão é necessária, não só

devido à característica de complemento e substituição dos mesmos, mas também devido à forte

interligação entre os dois segmentos da indústria elétrica. Por um lado, o congestionamento pode

influenciar os processos de operação e planeamento dos produtores, afetando a localização e

capacidade de novas centrais. Por outro lado, a expansão do parque produtor pode aumentar os

níveis de congestionamento da rede, comprometendo a eficiência dos reforços da mesma [36].

Como consequência da liberalização do mercado de eletricidade, a coordenação dos investimentos

em geração e transmissão deixou de ser feita de uma forma centralizada. Os investimentos em nova

capacidade de geração são realizados por empresas de produção privadas que têm como objetivo a

maximização dos seus lucros. Ao nível da rede de transporte, os investimentos em nova capacidade

é responsabilidade de um TSO. O objetivo deste operador do sistema de transmissão passa por

garantir a segurança da rede e maximizar o bem estar social. O desalinhamento de objectivos do

13

planeamento da rede de transporte e do planeamento do parque produtor, podem resultar num

conflito entre fatores económicos, de segurança e bom funcionamento da rede [36]. Neste contexto,

um dos desafios presentes a uma TSO é o planeamento independente da expansão da rede. A

expansão ótima da rede pode envolver investimentos em geração numa região da rede importadora,

onde exista bastante congestionamento e, onde a concorrência pode ser elevada. Como numa

indústria liberalizada, os investimentos em geração são realizados por empresas privadas que visam

maximizar os seus lucros, estas podem preferir investir num nó exportador dessa região

congestionada, prevendo que o operador tenha depois que aumentar a capacidade de transmissão

nesse local. O produtor pode avançar com a sua decisão, esperando que o TSO investimenta

posteriormente em nova capacicade de transmissão. Esta combinação de investimentos é mais cara

que a inicialmente prevista, mas considerando o investimento em geração realizado, o TSO pode ser

forçado a investir em nova capacidade de transmissão. No entanto, pode ser preferível socialmente

que não haja investimento em transmissão. Desta forma, caso o operador consiga não investir no

aumento da capacidade de transporte entre os dois nós, os preços nodais baixos do nó exportador

podem desencorajar os produtores a investir dessa forma e, levá-los a investir onde o sistema mais

precisa [1].

Os objectivos do operador do sistema de transmissão podem ser classificados em três categorias

distintas: gestão do trânsito de energia e do congestionamento a curto prazo, desenvolvimento da

rede de transporte e coordenação com sistemas adjacentes. A coordenação entre a transmissão e a

geração está mais dependente dos dois primeiros. Os dois objectivos distinguem-se em relação ao

seu horizonte temporal, o primeiro é a curto prazo, enquanto que o segundo é a longo prazo. Em [35]

identifica-se a estrutura ideal de uma TSO para atingir os dois tipos de objetivos. Essa TSO ideal

resulta da combinação de um método de preços nodais e de uma política e ação reguladora a nível

da minimização de custo de congestionamento e de investimento na rede [35].

Um sistema de preços nodais promove uma gestão eficiente da congestionamento a curto-prazo [1]

[2]. Utilizando este método, se os produtores não oferecerem as suas ofertas de forma competitiva,

pode surgir distorção, o que impede a determinação do trânsito de energia eficiente. Contudo, os

resultados promovidos pelos preços nodais, originam uma alocação fléxivel da rede o que se traduz

numa forte sensibilidade da procura. Desta forma o poder de mercado tende a ser mitigado e

consequentemente a distorção é menor que com outros métodos [1].

O planeamento e expansão da rede a longo prazo devem resolver o congestionamento desde que

seja economicamente viável. A TSO deve investir de forma a reduzir os custos da rede, através de

uma ponderação dos custos de congestionamento e de investimento, maximizando assim o bem-

estar social. As TSO’s reais caracterizam-se por várias combinações de esquemas sub-ótimos [35].

14

2.7. Congestionamento na Transmissão

A liberalização da indústria elétrica introduziu alterações aos fluxos de energia na rede. No sector

tradicional, a localização da geração era estável e fácil de prever. A possibilidade de compra e venda

de energia sem restrições, característica da reestruturação, aumenta o trânsito de energia e torna-o

mais dinâmico. Acrescenta-se o grande contributo do aumento da produção descentralizada,

principalmente a eólica, para o caracter dinâmico dos fluxo de energia na rede. Neste novo cenário,

assiste-se a um aumento significativo de congestionamento na rede [7].

O congestionamento em transmissão ocorre quando, devido aos limites de segurança das linhas, não

existe capacidade de transmissão suficiente para suportar todos os pedidos de serviço de transporte

de energia. Para garantir a fiabilidade do sistema, o operador tem que fazer um redespacho dos

geradores e, no limite, tem que negar alguns dos pedidos de transmissão para impedir que as linhas

colapsem. O custo associado ao congestionamento, assumindo que a procura é fixa e que tem de ser

satisfeita, é o custo líquido de substituir a energia que não pode ser transportada, por exemplo,

através de energia proveniente de geradores mais próximos mas com um preço marginal mais

elevado [16]. Os custos associados ao congestionamento equivalem a cerca de 3 % a 5% dos preço

total de energia [19]. Em adição ao seu custo, o congestionamento provoca a diminuição do efeito da

concorrência entre geradores e, impede o acesso a energia a baixo custo a uma parte dos

consumidores [16].

No relatório “Electricity Transmission Congestion Costs: A review of Recent Reports”, elaborado pelo

Ernest Orlando Lawrence Berkeley National Laboratory, são apresentados diferentes métodos para

lidar com o congestionamento e os seus custos. Partindo de um exemplo simples de dois nós

interligados, é analisado o impacto do congestionamento num sector elétrico vertical. Relativamente a

uma indústria elétrica reestruturada, são identificadas três formas distintas de gestão dos custos de

congestionamento, em uso nos Estado Unidos. Os diferentes métodos de gestão do

congestionamento, identificados no relatório, são apresentados de seguida.

2.7.1. Custos de Congestionamento numa Estrutura Elétrica Tradicional

O congestionamento na rede de transmissão e os seus custos associados estão presentes não só

num mercado liberalizado de energia mas, também num mercado regulado, que é caracterizado por

uma empresa que integra verticalmente todas os segmentos da indústria de energia elétrica.

Recorrendo ao exemplo prático apresentado em [16], identificam-se de seguida os custos de

congestionamento relativos ao modelo centralizado do sector elétrico e, a forma como estes são

distribuídos. O exemplo prático consiste em dois nós ligados por uma linha de transmissão. Os nós

são caracterizados por uma procura inelástica de 500MW. Em relação à linha de transmissão são

estudados dois casos, no primeiro a capacidade da linha é ilimitada, enquanto que no segundo é

limitada.

15

Figura 2.8 – Sistema de dois nós interligados [16]

Figura 2.9 – Custos de produção nodais [16]

Em cada nó, cada produtor oferece a energia ao seu custo marginal e, juntando as curvas da oferta

de cada gerador e em cada nó, definem-se as curvas agregadas de oferta nodais. Na Figura 2.9

estão representadas as curvas da oferta para cada um dos nós, sendo que a do nó A tem o

andamento da esquerda para a direita e, a do nó B o andamento inverso, da direita para a esquerda.

O despacho económico, que corresponde à solução de menor custo de produção, é calculado pela

intersecção das linhas agregadas da oferta nos dois nós. Neste contexto, e para suprir a procura em

cada nó são produzidos 700MW no nó A e 300MW no nó B. A linha de transmissão de capacidade

ilimitada permite que haja um trânsito de energia de 200MW do nó A para o nó B. Tratando-se de um

caso em que não existem restrições ao nível do transporte de energia, o preço nodal é igual nos dois

nós e tem o valor de $25.

Analisa-se de seguida o caso em que existe um limite de 100MW na capacidade de transmissão na

linha que liga os dois nós. A restrição influencia o despacho económico do sistema. Ao invés de

transitarem 200MW do nó A para o nó B, como no caso ótimo, apenas são transferidos 100MW, os

restantes 100MW necessários para satisfazer a procura no nó B terão de ser produzidos pelo gerador

localizado em B. Pela Figura 2.11 pode-se concluir que com esta limitação na capacidade de

transmissão, o custo marginal em B aumentou e o custo marginal em A diminuiu. Esta variação nos

preços marginais resultam num aumento global dos custos de produção de energia no sistema,

16

quando comparados aos custos na caso sem restrição. O custo de produção global é representado

pela área a sombreado que, por usa vez, está limitada pelas curvas agregadas da oferta dos dois

nós. Tratando-se de uma empresa vertical do sector que engloba a produção, transporte e

distribuição, este aumento nos custos é tido como o preço a pagar pela segurança do sistema e, é

distribuído pelos consumidores dos dois nós. Na Figura 2.12 pode-se observar a diminuição dos

custos de produção e o respetivo aumento do excedente dos consumidores que seria obtido através

do aumento da capacidade de transmissão.

Figura 2.10 – Sistema de dois nós com limitação na transmissão [16]

Figura 2.11 – Custos de produção devido a limitação da capacidade de transmissão [16]

17

Figura 2.12 – Efeito de um investimento em transmissão nos custos de produção [16]

A redução dos custos de produção por parte da empresa vertical não é só obtida através da

instalação de nova capacidade de transmissão, o investimento em geração no nó com o custo de

produção mais elevado pode servir de substituto ao investimento na ligação. Este valor de redução de

custos de produção obtido através da expansão da capacidade de transmissão indicado na Figura

2.12, torna-se um instrumento importante para a tomada de decisões sobre novos investimentos e

estratégias com vista a tornar o sistema mais eficiente.

Qualquer decisão de investimentos vai ter impactos distintos sobre as partes interessadas pois, como

já foi visto anteriormente, nova capacidade de geração ou transmissão têm impactos diferentes

conforme se trata de um consumidor ou produtor e do nó onde este se localiza.

Salienta-se que nesta secção apenas se estudam os métodos de gestão do congestionamento e os

seus impactos. Observando o exemplo para uma indústria tradicional verifica-se que sendo os

produtores remunerados pelos seus custos de produção, apenas os seus custos variáveis seriam

recuperados. Os custos fixos dos produtores são obtidos através do estabelecimento de contratos.

2.7.2. Custos de Congestionamento numa Estrutura Elétrica Restruturada

Analisa-se agora o caso de um mercado de eletricidade reestruturado, onde a concorrência é

introduzida ao nível da produção e a transmissão fica ao encargo de uma empresa monopolista. No

mercado liberalizado as curvas nodais agregadas da oferta são construídas com base não nos custos

marginais de produção, mas sim nas ofertas de energia realizadas pelos produtores. Se o mercado

for competitivo, as curvas de energia oferecidas pelos produtores devem-se aproximar das curvas

que representam os seus custos de produção [16].

No modelo liberalizado, introduz-se o conceito de preços marginais locais e de preço de referência do

mercado. Como foi visto anteriormente, os preços marginais locais substituem os custos marginais de

produção, nas ofertas de energia feitas pelos produtores. O preço de mercado, ou preço de

referência, é o preço pelo qual vão ser vendidas todas as unidades de energia consumidas numa

18

determinada região, que pode conter vários nós. Este corresponde ao preço ao qual foi oferecida a

última unidade de energia aceite pelo mercado e vai ser aplicado a todas as unidades de energia

aceites primeiro e oferecidas a um preço inferior [16].

A Figura 2.13 mostra as curvas agregadas da oferta para o exemplo de dois nós estudado

anteriormente. Analisa-se agora o caso de um mercado restruturado sem restrições ao nível da

transmissão entre o nó A e o nó B.

Figura 2.13 – Preço de referência no sector desregulado [16]

A Figura 2.13 representa o despacho económico efetuado neste cenário. Tal como no caso de uma

empresa verticalmente integrada, os geradores localizados no nó A produzem 700MW de energia

elétrica, enquanto que os do nó B 300MW. Por forma a suprir a procura inelástica de 500MW em

cada nó, há um trânsito de energia de 200MW do nó A para o nó B. Não havendo nenhuma limitação

na capacidade de transmissão, o preço de mercado é igual em ambos os nós e é igual a $25. Este é

também o preço de mercado e, vai ser aplicado a todas as unidades de energia vendidas. Com base

neste valor é possível calcular as receitas pagas pelas cargas aos geradores nos dois nós:

(1) 700[MW] * 25[$ / MWh] 300[MW] * 25[$ / MWh] 25000[$ / h]+ =

O valor pago a cada um dos grupos de geradores, A e B, está representado na Figura 2.13 pela área

a sombreado. Pode-se observar que este valor é maior que o custo de produção e, o excedente dos

consumidores pode corresponder à área sombreada que está acima da curva da oferta. O facto de as

receitas do produtores neste modelo serem superiores aos seus custos funciona como um incentivo

ao investimento em geração de baixo custo, o que, a longo-prazo, se traduz numa redução de custos

de produção.

Em [16] é realçado o facto de utilizando um preço de referência, o custos para os consumidores

serem bastantes superiores comparativamente ao modelo baseado no custo de produção

característico de uma industria vertical. A razão apresentada para o uso de um preço de referência,

centra-se no facto de caso este não fosse estabelecido, os produtores não teriam a tendência de

oferecer energia aos seus custos marginais. Teoricamente, os dois modelos, com e sem um preço de

19

mercado, vão obter resultados idênticos, sendo que como foi visto anteriormente, o preço de

referência conduz a um sistema mais eficiente a longo-prazo [16].

Analisando o mesmo sistema mas, sujeito a um limite de capacidade de transmissão de 100MW, o

resultado é semelhante ao obtido no caso de um mercado não liberalizado. A procura de 500MW em

cada nó é satisfeita através de 600MW e 400MW no nós A e B respetivamente. A energia

transportada é de 100MW de A para B.

Figura 2.14 – Efeito da restrição na capacidade de transmissão [16]

A diminuição de produção no nó A provoca uma diminuição do preço marginal local para $23, o

oposto acontece no nó B que sofre um aumento de preço marginal local de $25 para $30 devido ao

aumento de produção. O relatório identifica três métodos distintos para lidar com os custos de

congestionamento que são utilizados no mercado liberalizado de energia Norte-americano, Uplift

Charges, System Redispaych Payments e Congestion Revenues. Cada um deles é apresentado e

analisado de seguida.

2.7.2.1. Uplift Charges

Este método é o que mais se aproxima do caso de uma indústria elétrica vertical, apesar dos preços

marginais locais diferirem, é estabelecido um preço comum aos dois nós do sistema. Na Figura 2.15

a área a sombreado representa as receitas dos geradores que correspondem aproximadamente a :

(2) [ ]600 * 25 300 * 25 100 * 27,5 25250 $ / h+ + =

20

Figura 2.15 – Custos de congestionamento segundo o método Uplit Costs [16]

O custo associado ao congestionamento, neste método, é definido como Uplift Charges e é igual a

$250/h. O preço de mercado cobrado às cargas independentemente da sua localização é obtido

através da equação:

(3) 25250[$ / h]

25.25[$ / MWh]1000[MW]

=

Segundo os autores, o estabelecimento de um preço de referência aplicado a todos os consumidores,

na existência de congestionamento, não incentiva o investimento em nova geração onde esta é mais

necessária. Assim sendo a competitividade do mercado a longo prazo pode não ser preservada.

2.7.2.2. Sytem Redispatch Costs

Na existência de congestionamento, ao contrário do método de Uplift Charges, o System Redispatch

Costs define dois preços de referência distintos. O preço de referência em cada localização é

equivalente ao preço marginal local. Comparando com o caso em que não existe congestionamento e

considerando preços locais distintos, existe uma diminuição de custos por parte dos consumidores no

nó A e, um aumento de custos no nó B. As alterações aos encargos dos consumidores em cada

região pode ser observada na Figura 2.16.

21

Figura 2.16 – Variação de custos devido ao redespacho [16]

O aumento dos custo globais dos consumidores do sistema com uma restrição comparativamente ao

sistema sem restrições na transmissão é calculado através da seguinte expressão:

(4) 600[MW] * 23[$ / MWh] 400[MW] * 30[$ / MWh]

700[MW] * 25[$ / MWh] 300[MW] * 25[$ / MWh] 800[$ / h]

+

− − =

Este aumento de $800/MWh nos custos dos consumidores é mais elevado do que o obtido através do

método Uplift charges. Acrescenta-se ainda que o aumento dos custos, devido ao congestionamento,

não são suportados por todos os consumidores, mas sim apenas pelos consumidores do nó B.

Este método de gestão do congestionamento foi concebido principalmente para ser aplicado em

tempo real, sendo a sua utilização possível noutros horizontes temporais [7].

2.7.2.3. Congestion Revenues:

Este método denominado Congestion Revenues, ou Market Splitting, à semelhança do anterior, gere

o congestionamento definindo preços de referência distintos para cada uma das regiões afectadas.

As linhas que atingem o limite de funcionamento são identificadas e o sistema é dividido em dois ou

mais subsistemas separados por troços congestionados [37]. Os preços de referência de cada

subsistema, são definidos com base nas curvas da oferta e procura locais e correspondem ao preço

marginal local [7], [37].

Segundo este método, as receitas pagas aos geradores são independentes do local onde a energia

é consumida. Desta forma existe uma discrepância entre o que é pago pelos consumidores e o que é

recebido pelos produtores. Como foi visto anteriormente, os preço de referência dos nós A e B são

$23\MWh e $30\MWh respetivamente. O valor recebido pelos geradores pode ser calculado da

maneira seguinte:

(5) 600[MW] * 23[$ / MWh] 400[MW] * 30[$ / MWh] 25800[$ / h]+ =

22

O custo pago pelos consumidores é superior ao recebido pelos produtores, uma vez que toda a

energia consumida em cada nó é cobrada ao preço marginal local respetivo.

(6) 500[MW] * 23[$ / MWh] 500[MW] * 30[$ / MWh] 26500[$ / h]+ =

A esta diferença entre o que é pago pelas cargas e o que é recebido pelos geradores chama-se

rendas de congestionamento. As rendas de congestionamento são distribuídas pelos detentores dos

direitos de transmissão da linha congestionada [16]. Na Europa as rendas de congestionamento são

normalmente atribuídas à TSO.

Este método conduz à utilização total da capacidade de transmissão. A existência de uma renda que,

se considera como a receita da TSO, pode levar a que esta, durante o exercício das suas funções,

decida preservar a congestionamento por forma a aumentar as suas receitas. Desta forma, é

necessária uma maior ação reguladora e, em geral, as rendas de congestionamento são direcionadas

para investimentos de reforço da rede ou diminuição de tarifas. Este método produz sinais de

mercado eficientes, o que o torna na melhor solução para resolver o congestionamento a nível

estrutural [7].

2.8. Investimento Regulado e Privado em Transmissão

Num sector elétrico tradicional verticalmente integrado a transmissão elétrica era considerada um

monopólio natural que necessitava de regulação [38]. A reestruturação da indústria elétrica introduziu

a competição na produção elétrica, onde empresas privadas procuram maximizar os seus lucros

através da venda de energia elétrica. Num mercado liberalizado a transmissão elétrica continua a ser

um sector regulado. Apesar da transmissão elétrica continuar a ser regulada, têm que se distinguir

dois tipos de investimentos em transmissão, privados e regulados. Os projetos de transmissão

regulados podem ser propostos pelo regulador ou pela empresa regulada do sector de transmissão.

Nestes casos, os custos são suportados por todos ou, por uma parte dos participantes do mercado

[33]. Os investimentos privados em transmissão são propostos por empresas privadas e todos os

custos são suportados pelas mesmas, sendo remuneradas através do mercado. A remuneração dos

projetos privados é obtida através de rendas de congestionamento, enquanto que os projetos

regulados através de uma taxa fixa pelo regulador. [17].

Os economistas reconhecem problemas no modelo de transmissão regulada mas, têm pontos de

vista distintos sobre a eficiência do modelo de transmissão privada [38]. Em [39], [40], [41] são

apresentadas as condições, sobre as quais o modelo de investimento privado resulta numa expansão

eficiente da rede. O desenvolvimento da tecnologia na área da transmissão é um dos fatores que em

[42], [43], [44] faz com que a vantagem caía sobre o modelo regulado. Nesses trabalhos defende-se

que apenas e só os investimentos em grande escala sejam regulados. P. Joskow e J. Tirole, em [17]

defendem que os benefícios teóricos associados ao modelo de investimento privado se desvanecem

quando se aplicam à realidade. Segundo os autores, isso acontece porque o modelo privado não tem

em consideração as imperfeições do mercado de transmissão elétrica. Concluem ainda que os

investimentos privados não podem ser visto como substitutos dos investimentos regulados, apenas

23

como complemento mas, em pequena escala. Hogan em [33] afirma que os investimentos privados

apenas são viáveis em pequena escala e, como tal, uma expansão eficiente necessita de

investimentos regulados em transmissão. Em [1] são propostas diferentes soluções, dependendo das

circunstâncias. Na Europa o modelo privado deveria ser restrito a investimentos de expansão,

interconectores, enquanto que nos Estados Unidos, estes também se poderiam aplicar a

investimentos de melhoramento da rede. Joskow reconhece que ambos os modelos são imperfeitos,

e apresenta as falhas associadas a cada um dos modelos em [45]. Stephen Littlechild compara os

modelos, recorrendo a casos reais, na Austrália e Argentina. A identificação das falhas aos dois

modelos, assim como o estudos do caso Australiano, são efetuados mais a frente neste trabalho.

A viabilidade de um projeto de transmissão privado não pode ser analisada da mesma maneira que

um projeto de transmissão regulado. No caso de nova capacidade de transmissão regulada, onde os

custo são distribuídos por todos os participantes, o projeto é viável caso os custos totais sejam

inferiores ao benefício social criado com a nova capacidade. Por outro lado, o custo total ser inferior

ao incremento do excedente social associado ao novo projeto em transmissão, pode não ser

suficiente para tornar um investimento privado viável economicamente. Como é a empresa privada

que tem de suportar todos os custos do investimento, este só é viável caso as receitas que irão ser

recolhidas pela empresa sejam superior aos custos, ou seja, as receitas de congestionamento futuras

sejam maiores que os custos totais do projeto [33].

Os investimentos em transmissão são caracterizado por descontinuidades. Um novo projeto para

aumento da capacidade de transporte, não provoca um aumento linear da mesma, mas sim um

aumento em escalão. Segundo a literatura, este, à semelhança da não existência de economias de

escala, é o problema mais comum quando se pretende implementar um projeto privado nesta área.

Este fator é mais relevante no caso de um investimento privado, uma vez que o investidor suporta

todos os custos do projeto e vê as receitas de congestionamento drasticamente reduzidas após a

implementação do mesmo. William W. Hogan baseia-se na descontinuidade dos investimentos em

transmissão para afirmar que a expansão eficiente da rede pode necessitar de investimentos e

métodos de distribuição de custos regulados, uma vez que os preços nodais produzidos por um novo

projeto de transmissão impedem a recuperação dos custos através das receitas de congestionamento

[33].

Stephen Littlechild em [38] agrupa as potenciais imperfeições dos modelos de transmissão regulada e

privada, identificados por Joskow em [45] e que são um obstáculo a obtenção de um sistema elétrico

eficiente. As cinco potenciais imperfeições associadas ao modelo de transmissão privada e, as sete

relativas ao modelo de transmissão regulada, são apresentadas de seguida.

Os problemas que emergem num projeto privado em transmissão elétrica são os seguintes:

1. Descontinuidade. Os investimentos em transmissão elétrica são caracterizados por serem

descontínuos, ou seja, por escalões. Este facto leva a que os investimentos privados sejam

maioritariamente de baixa capacidade. Investimentos em grande capacidade de transmissão

provocam uma redução drástica da diferença de preços entre dois nós do sistema, o que

24

reduz as receitas de congestionamento e a capacidade de uma empresa privada recuperar os

custos [38], [46].

2. Poder de mercado na expansão de transmissão que se reflecte em pouca capacidade,

atrasos nos investimentos e preço elevados.

3. Informação incompleta que resulta em decisões erradas sobre quando, onde e como construir

capacidade de transmissão.

4. Custos de transacção, que conduzem a uma incapacidade de lidar com problemas de

coordenação e preferências das partes interessadas, negociação entre os participantes do

mercado, investimentos em melhoramento da rede, interação entre projetos e entidades

interdependentes e, separação de posse e controlo do bem.

5. Outros factores como a falta de mercados futuros e compromisso, falta de credibilidade a

curto-prazo , incerteza ao nível da regulação e oportunismos.

As sete falhas do modelo regulado são as seguintes:

1. Informação imperfeita, sobre a empresa regulada e os consumidores, que pode conduzir a

decisões erradas sobre como, onde e quando investir em nova capacidade de transmissão.

2. Custos burocráticos e decisões que consomem demasiado tempo.

3. Problemas com diferentes jurisdições regulatórias.

4. Conservadorismo ao nível das tecnologias usadas e, falta de incentivo à redução dos custos

de construção.

5. Grupos de interesses.

6. Influências políticas.

7. Possibilidade de falta de meios para que a regulação execute o seu trabalho, o que pode

conduzir a um excesso de confiança concedido à empresa regulada.

Stephen Littlechild, ainda em [38], apresenta e analisa o caso Australiano, como forma de

comparação entre o modelo regulado e o modelo privado no sector de transmissão. Com base em

[38], o exemplo dos interconectores privados e regulados australianos são apresentados de seguida.

Na Autrália a liberalização do sector começou em meados da década de noventa e em 1996 a

National Market Management Company, NEMMCO, foi designada como o operador da rede elétrica

nacional Australiana (NEM).

Durante os anos seguintes várias linhas reguladas e comercias foram propostas. Em 1997 foi

proposta uma linha regulada subterrânea em corrente continua com 550km de comprimento,

designada por QNI, que ligaria os estados de New South Wales e Queensland. O QNI entrou em

funcionamento em Fevereiro de 2001. Outra linha regulada foi proposta, em conjunto pelos estados

de New South Wales e South Australia, com o objetivo de interligar os dois estados. O projeto para a

construção dessa linha denominada SANI foi chumbada pelo operador da rede australiana em 1998.

Ainda em 1998 foi apresentado o projeto revisto para a linha regulada mas, desta vez só proposto

pelo estado de New South Wales, através da empresa estatal Transgrid. Este projeto tinha o nome de

SNI mas nunca chegou a entrar em funcionamento.

25

No que diz respeito a linhas de transmissão privadas, a empresa TransEnergie Australia em parceria

com a Country Energy proposeram uma linha com o nome de DirectLink que ligaria, à semelhança da

QNI, os estados de New South Wales e Queenslad. Este projeto consistia numa linha subterrânea de

alta tensão e corrente continua com o comprimento de 65km e capacidade de 180MW. A DirectLink

entrou em funcionamento em Julho de 2000. A TransEnergy Australia foi também responsável pelo

projeto de uma linha não regulada entre Victoria e South Australia, a MurrayLink. O trajeto desta linha

era praticamente equivalente ao da linha regulada SNI (Victoria e New South Wales são estados

próximos), mas ao contrário da SNI a MurrayLink entrou em funcionamento em Outubro de 2002.

Contudo os dois interconectores privados, MurrayLink e DirectLink, acabaram por se tornarem

regulados.

Stephen Littlechild tenta identificar as falhas dos modelos regulado e privados nos quatro

interconectores em estudo. O autor afirma que os dois interconectores privados sofreram apenas de

informação incorreta. Todas as outras possíveis falhas do modelo de transmissão privada, não foram

identificadas nestas duas linhas. Na realidade, os investimentos não foram caracterizados por pouca

e tardia capacidade, ao invés, surgiu o problema de a transmissão ter sido construída demasiado

cedo e em grande escala. O excesso de investimento em transmissão pode ser resultado de os

custos de um eventual blackout serem muito superiores aos de investir em demasia. Desta forma os

responsáveis por garantir a segurança e fiabilidade do sistema, neste caso os investidores privados,

são levados a errar investindo em excesso [1]. Por outro lado, todas as potenciais falhas do modelos

regulado foram identificadas nos interconectores regulados.

Stephen Littlechild concluí que acima de todas as falhas associadas aos modelos está a falta de

coordenação entre todas as partes interessadas. Quem propõe ou aprova os novos investimentos em

transmissão, têm que ter a certeza os produtores e consumidores vão utilizar eficientemente a nova

capacidade da rede, por forma a garantir retorno financeiro. Isto aplica-se não só com a decisão de

avançar ou não com uma nova linha, mas também com as decisões que têm de ser tomadas sobre

onde, como e quando vai ser construída a nova capacidade de transmissão. Da mesma forma, os

produtores que decidem investir em novas centrais de geração ou, aumentar a capacidade das já

existentes, têm que ter a certeza que vai existir capacidade de transmissão necessária para

assegurar a viabilidade do projeto. Como já foi visto anteriormente, a ausência desta coordenação

provoca a expansão ineficiente do sistema e conduz a decisões tomadas erradamente, o que leva a

que estes investimentos em transmissão não sejam sustentáveis. Os custos inerentes a essas

decisões, vão ser suportados primeiramente por quem paga os custos iniciais e, a longo prazo pelos

consumidores em geral [38].

O modelo privado é aplicado com sucesso em diversas indústrias, como por exemplo, na indústria

das companhias aéreas, fundição de alumínio, extração de ouro e produção de petróleo. Se na área

da rede de transporte de energia o mercado fosse perfeito, o modelo de investimentos privados

conduziria ao ponto onde o preço marginal da capacidade de transmissão seria igual à diferença de

preços nodais [47]. No entanto, Joskow afirma que as economias de escala, a descontinuidade nos

investimentos e a dificuldade de construir novas linhas tornam o mercado da transmissão elétrica

26

imperfeito. Dificilmente se poderá considerar o modelo de investimentos privados para uma rede de

transmissão elétrica, a quantidade de investimentos privados no sector até 2005, confirmam essa

conclusão. Ao contrário de uma empresa privada, uma empresa regulada do sector de transmissão

elétrica, tem a capacidade de lidar diretamente com os investimentos discretos, com o poder de

mercado e interação e pressões de empresas privadas [17]. Hogan refere que devido às

descontinuidades, os investimentos privados em transmissão em grande escala nunca serão

economicamente viáveis contudo, dentro do enquadramento regulatório apropriado poderão existir

investimentos privados em investimentos de pequena dimensão [33].

A Comissão Europeia reconhece que em algumas situações os investimentos privados podem ser

encarados como possíveis soluções para novos projetos em transmissão. No entanto, através do

artigo estratégico “ Medium term vision for the internal electricity market”, publicado em 2004, não

considera tal modelo adequado aos interconectores Europeus.

2.9. Financiamento e Distribuição de Custos de um Investimento em

Transmissão Elétrica

Esta secção estuda o financiamento e recuperação de custos de investimentos no sector da

transmissão elétrica. Em primeiro lugar identificam-se as necessidades atuais de investimentos na

rede de transporte europeia. De seguida analisam-se os efeitos produzidos, a longo prazo, pelos

métodos de pricing atuais e apresenta-se um modelo de alocação de custos proposto por Wiliam W.

Hogan em [33] . Por último, e com base no artigo de Arthur Henriot intitulado “Financing Investment in

the European electricity transmission network: Consequences on long term sustainability of the TSOs

financial structure”, são apresentados e analisados três métodos distintos de obtenção de capital por

parte das TSO’s Europeias.

Num sector elétrico liberalizado o bom funcionamento do mercado assim como a segurança e

fiabilidade da oferta, estão dependentes da capacidade de transmissão do sistema. Os blackouts

registados quer nos Estados Unidos quer na Europa são a prova da necessidade de investimentos no

sector [1]. A rede de transporte é também responsável pela integração da geração renovável a qual,

segundo a ENTSO-E, será responsável por 80% dos bottlenecks que ocorrerão na rede Europeia até

ao final da próxima década. Um plano a dez anos elaborado pela ENTSO-E em 2012, revela a