contabilidade pública - igepp.com.br · aula 5 31/10/2016 sistemas de contas balanço...

TRANSCRIPT

Aula 531/10/2016

Sistemas de contas

Balanço orçamentário de acordo com a Lei n.º 4.320/1964:

estrutura, características.

Interpretação do resultado orçamentário.

Estrutura do BO (MCASP 6ª edição).

Exercícios

Revisão

Prof. Marcel Guimarães

2

Sistemas

de

Contas

Prof. Marcel Guimarães

3

Sistemas de Contas

A contabilidade pública trabalha com QUATRO sistemas de contas:

Legislação x escrituração por sistemas de contas

Lei 4.320/64 Sistema

Art. 89. A contabilidade evidenciará osfatos ligados à administraçãoorçamentária, financeira, patrimoniale industrial.

orçamentário SO

financeiro SF

patrimonial(ou não-financeiro)

SP

Art. 87 - Haverá controle contábil dosdireitos e obrigações oriundos deajustes ou contratos em que aadministração pública for parte.

de compensação(ou compensado)

SC

Prof. Marcel Guimarães

4

Sistemas de Contas

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃOda receita e FIXAÇÃO da despesa, bem como suasexecuções.

SF Contas contábeis que registram INGRESSOS EDISPÊNDIOS de recursos FINANCEIROS que impactammediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS decaráter não-financeiro, bem como as VARIAÇÕESativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOSADMINISTRATIVOS não relacionados à aprovação doorçamento.

Prof. Marcel Guimarães

5

De acordo com a NBC T 16.2, o sistema contábil está estruturado nosseguintes SUBSISTEMAS de informações:

Orçamentário – registra, processa e evidencia os atos e os fatosrelacionados ao planejamento e à execução orçamentária;

Patrimonial – registra, processa e evidencia os fatos financeiros e nãofinanceiros relacionados com as variações qualitativas e quantitativas dopatrimônio público;

Obs: O antigo sistema financeiro foi inserido no subsistemapatrimonial.

Custos – registra, processa e evidencia os custos dos bens e serviços,produzidos e ofertados à sociedade pela entidade pública; e

Compensação – registra, processa e evidencia os atos de gestão cujosefeitos possam produzir modificações no patrimônio da entidade dosetor público, bem como aqueles com funções específicas de controle.

Prof. Marcel Guimarães

Subsistemas de Contas - NBCTs

6

Demonstrações Contábeis da Lei nº 4.320/64

BALANÇO ORÇAMENTÁRIO

BALANÇO FINANCEIRO

BALANÇO PATRIMONIAL

DEM. DAS VAR. PATRIMONIAIS - DVP

Prof. Marcel Guimarães

7

Art. 101. Os RESULTADOS GERAIS DO EXERCÍCIO serãodemonstrados no Balanço Orçamentário, no Balanço Financeiro,no Balanço Patrimonial, na Demonstração das VariaçõesPatrimoniais, segundo os Anexos números 12, 13, 14 e 15 e osquadros demonstrativos constantes dos Anexos números 1 – 6 – 7 – 8– 9 – 10 – 11 - 16 e 17.

Lei 4.320/64

Sistemas de contas

Demonstrativo Sistema

BO - Orçamentário

BF - Financeiro

BP - Financeiro- Patrimonial- De Compensação

DVP - Financeiro- Patrimonial

Nenhum demonstrativo contábil é formadopor contas dos quatro sistemas

Prof. Marcel Guimarães

8

SISTEMA ORÇAMENTÁRIO

Receita orçamentária Despesa orçamentária

CONTROLE DO ORÇAMENTO APROVADO

Receita PREVISTA Despesa FIXADA

CONTROLE DA EXECUÇÃO DO ORÇAMENTO

Receita EXECUTADA Despesa EXECUTADA

As contas do SISTEMA ORÇAMENTÁRIO controlam:

Prof. Marcel Guimarães

9

Balanço

Orçamentário

(Lei 4.320/64)

Prof. Marcel Guimarães

10

Balanço Orçamentário

A comparação entre a receita e despesa orçamentáriasprevistas (fixadas) e executadas é feita nodemonstrativo denominado BALANÇOORÇAMENTÁRIO, conforme dispõe a Lei 4.320/64:

Prof. Marcel Guimarães

Art. 102. O Balanço Orçamentário demonstrará as receitase despesas PREVISTAS em confronto com asREALIZADAS.

BO – Lei 4.320/64

11

Contabilidade Orçamentária

Prof. Marcel Guimarães

12

ReceitasOrçamentárias

Despesas orçamentárias

Previsão Execução Fixação Execução

Balanço Orçamentário

Sistema orçamentário

Balanço OrçamentárioCaracterísticas

1) CLASSIFICAÇÃO DA RECEITA E DA DESPESA

Lei 4.320/64:RECEITAS por CATEGORIA ECONÔMICA.

DESPESAS por TIPO DE CRÉDITO (e por categoria econômica).

É importante observar que no lado das despesas, o valor do créditosuplementar deve ser somado ao valor do crédito orçamentárioinicial. Entretanto, no caso das receitas, esse tipo de separação não énecessária.

Prof. Marcel Guimarães

13

Revisão Classificação da Receita

Classificação por Categoria Econômica da Receita

MnemônicosCorrente: Tributa ConPAISCapital: Opera Ali Amor

Prof. Marcel Guimarães

14

Revisão Classificação da Despesa

GRUPO DA NATUREZA DA DESPESA

Identifica de forma sintética o objeto de gasto.Agrega os elementos de despesa de mesma natureza.

Categoria Econômica

GND (Lei 4.320/64) GND (Portaria 163/01)

DespesasCorrentes

- Despesas de Custeio (pessoal civil, militar, mat. consumo, etc.)- Transferências Correntes (subvenções, inativos, pensionistas, JUROS, etc.)

- Pessoal- Juros e Encargos- Outras Despesas Correntes

Despesas de Capital

- Investimentos- Inversões Financeiras- Transferências de Capital

- Investimentos- Inversões Financeiras- Amortização da Dívida

Prof. Marcel Guimarães

15

Balanço Orçamentário

Prof. Marcel Guimarães

16

Balanço OrçamentárioCaracterísticas

2) EQUILÍBRIO FORMAL

Orçamento é aprovado em EQUILÍBRIOReceita PREVISTA = Despesa FIXADA

Entretanto, esse equilíbrio formal da peça orçamentária NÃO significa que oorçamento esteja equilibrado do ponto de vista econômico. É muito comum queo equilíbrio seja alcançado somente por meio da cobertura do déficit comoperações de crédito (contratadas ou realizadas por meio da emissão detítulos públicos).

Despesa FIXADA é um crédito orçamentário (AUTORIZAÇÃO pararealização de despesa).

Prof. Marcel Guimarães

17

Balanço OrçamentárioCaracterísticas

3) RECEITAS EXECUTADAS

Receita EXECUTADA ARRECADADA

A execução da receita orçamentária possui três fases:lançamento arrecadação recolhimento.

Para a STN, as etapas da receita orçamentária são as seguintes:

Prof. Marcel Guimarães

18

Balanço OrçamentárioCaracterísticas

4) DESPESAS EXECUTADAS

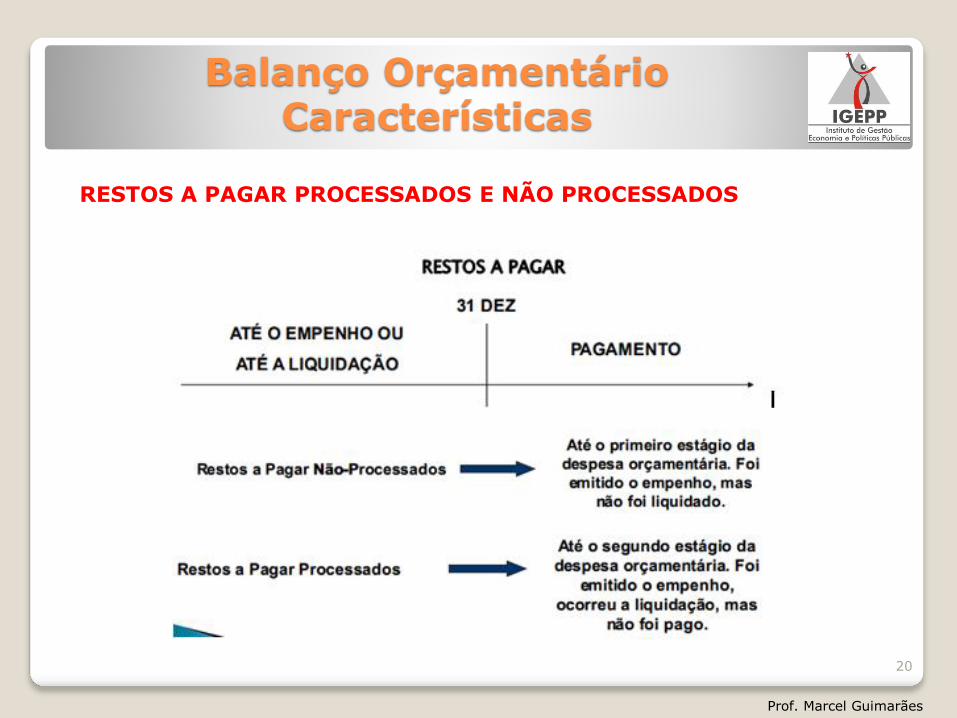

Na coluna de DESPESA EXECUTADA, constam despesas com as seguintescaracterísticas:

a) empenhadas apenas, mas inscritas em restos a pagar não processados;

b) empenhadas e liquidadas apenas e inscritas em restos a pagarprocessados; e

c) empenhadas, liquidadas e pagas.

Execução da despesa:empenho liquidação pagamento.

Lei 4.320/64: considera para a execução da despesa o estágio daLIQUIDAÇÃO, exceto no caso de inscrição em RP não processados.

STN: considera para a execução da despesa o estágio da LIQUIDAÇÃO.

Prof. Marcel Guimarães

19

Balanço OrçamentárioCaracterísticas

RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS

Prof. Marcel Guimarães

20

Contabilidade Orçamentária

Prof. Marcel Guimarães

21

ReceitasOrçamentárias

Despesas orçamentárias

Previsão Execução Fixação Execução

Balanço Orçamentário

LOA LOAArrecadação Empenho *

(*) Considerando que o exercício tenha sido encerrado e tenha havido inscriçãoem RP não processados. Caso esteja sendo elaborado o balanço durante oexercício financeiro, deve-se considerar o valor das despesas LIQUIDADAS.

Balanço OrçamentárioEstrutura

ATENÇÃO

O DÉFICIT, quando existir, estará do lado da RECEITA no BO.

O SUPERÁVIT, quando existir, estará do lado da DESPESA no BO.

Prof. Marcel Guimarães

22

Balanço OrçamentárioAnálise

Existem 6 (seis) tipos de análises que podem ser feitas emum balanço orçamentário, sendo que as 3 primeiras são asmais cobradas em provas:

Resultado orçamentário; Resultado da execução da receita; Resultado da execução da despesa; Comparação dos Resultados Corrente e de Capital

(capitalização x descapitalização); Análise do Endividamento; Indicadores do Balanço Orçamentário.

Prof. Marcel Guimarães

23

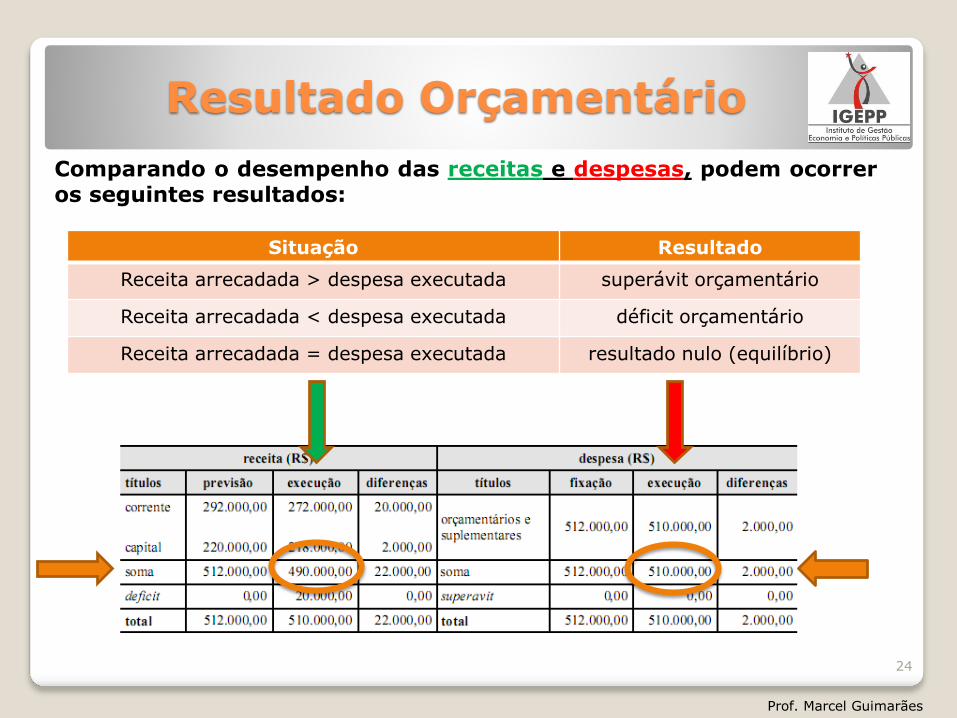

Resultado Orçamentário

Comparando o desempenho das receitas e despesas, podem ocorreros seguintes resultados:

Situação Resultado

Receita arrecadada > despesa executada superávit orçamentário

Receita arrecadada < despesa executada déficit orçamentário

Receita arrecadada = despesa executada resultado nulo (equilíbrio)

Prof. Marcel Guimarães

24

Já foi cobrado em prova...

CESPE/DPU ADM 2010 – Cargo 5 – Contador - Questão 63

Considerando que a tabela acima apresenta certos valores, em reais, extraídos dobalanço orçamentário de uma entidade governamental em determinado exercício,é correto afirmar que o resultado orçamentário do exercício foi

A superavitário em R$ 500.000,00.B deficitário em R$ 600.000,00.C deficitário em R$ 100.000,00.D superavitário em R$ 100.000,00.E superavitário em R$ 400.000,00.

Receita Executada – Despesa Executada = 4.200 – 4.300 = - 100.000 (déficit)

Prof. Marcel Guimarães

LETRA C25

Execução da receita

Analisando apenas o lado das receitas, podem ocorrer os seguintes resultados:

Situação Resultado

Receita prevista > receita arrecadada insuficiência na arrecadação

Receita prevista < receita arrecadada excesso na arrecadação

Receita prevista = receita arrecadada equilíbrio na arrecadação

Prof. Marcel Guimarães

26

Execução das despesas

Analisando apenas o lado das despesas, podem ocorrer os seguintesresultados:

Obs: O EXCESSO DE DESPESA, na prática, é INVIÁVEL (Crédito adicional).

Situação Resultado

Despesa fixada > despesa executada economia de despesa ou econ. orçamentária

Despesa fixada < despesa executada excesso de despesa

Despesa fixada = despesa realizada equilíbrio na realização da despesa ou resultado nulo

Prof. Marcel Guimarães

27

Já foi cobrado em prova...

CESPE/AUGE/MG/Caderno GAMA/2008 - Cargo: Auditor Interno –Nível I, Grau A

QUESTÃO 59

II É chamada de superávit a condição orçamentária em que a soma dasdespesas realizadas é inferior à soma das despesas fixadas no orçamento.

ERRADO

Economia de despesa

Situação Resultado

Despesa fixada > despesa executada economia de despesa

Despesa fixada < despesa executada excesso de despesa

Despesa fixada = despesa realizada equilíbrio na realização da despesa ou resultado nulo

Prof. Marcel Guimarães

28

Previsão das receitas e despesas

Comparando a previsão das receitas e a fixação das despesas,podem ocorrer as seguintes situações:

Situação Resultado

Receita prevista > despesa fixada desequilíbrio positivo na previsão orçamentária

Receita prevista < despesa fixada desequilíbrio negativo na previsão orçamentária

Receita prevista = despesa fixada Equilíbrio na previsão orçamentária

Prof. Marcel Guimarães

29

Balanço Orçamentário

Receita (R$) Despesa (R$)

títulos previsão execução títulos fixação execução

CorrentesCréditos

Orçamentários e Suplementares

Capital Créditos Especiais

Soma Soma

Prof. Marcel Guimarães

EXECUÇÃOPLANEJAMENTO EXECUÇÃO PLANEJAMENTO

Dez 2010 Jan 2011 Jan 2012

10/12/10 – Aprovação da LOA

50.000,00

70.000,00

120.000,00

120.000,00 120.000,00

Equilíbrio Formal

15/6/11 – Execução orçamentária

30.000,00

40.000,00

60.000,00

70.000,00 60.000,00

Result. Orç Parcial = 10.000

60.000,00

31/12/11 – Encerramento do exercício financeiro

80.000,00

140.000,00

110.000,00

110.000,00

Result. Orç do Exercício = 30.000

Dez 2011

Lei 4.320/64, Art. 102. O Balanço Orçamentário demonstrará as receitas edespesas PREVISTAS em confronto com as REALIZADAS. 30

Já foi cobrado em prova...

ESAF/Analista Administrativo - ANA – 2009

15- A ocorrência de déficit de capital no Balanço Orçamentário de uma entidadeautárquica federal demonstra que:

a) a despesa corrente foi paga com recursos de alienação do imobilizado.b) os créditos autorizados em despesas correntes não foram suficientes para asnecessidades da instituição.c) o pagamento da despesa de capital do exercício anterior foi transferido para oexercício em que se levantou o balanço.d) a despesa corrente liquidada foi superior à receita corrente paga.e) a despesa de capital liquidada foi superior à receita de capital realizada.

Déficit de capital no BO Rk < Dk

LETRA E

Prof. Marcel Guimarães

31

Balanço OrçamentárioCapitalização x Descapitalização

CAPITALIZAÇÃO

Quando há aplicação de RECEITA CORRENTE em DESPESA DE CAPITAL, dá-se ofenômeno denominado capitalização orçamentária, ou seja, superávit corrente edéficit de capital.

Em outras palavras, a capitalização consiste na aplicação (despesa) de fontesrecursos (receitas) em bens de capital (tributos sendo utilizado na aquisição de umautomóvel ou imóvel, por exemplo)

Prof. Marcel Guimarães

32

Balanço OrçamentárioCapitalização x Descapitalização

DESCAPITALIZAÇÃO

Quando há aplicação de RECEITA DE CAPITAL em DESPESA CORRENTE, dá-se ofenômeno da DESCAPITALIZAÇÃO orçamentária, ou seja, superávit de capital edéficit corrente.

Desse modo, a descapitalização ocorrerá quando bens de capital forem alienados pararealização de gastos de custeio (venda de um automóvel com a finalidade de financiardespesa com pessoal, por exemplo).

Prof. Marcel Guimarães

33

REGRA DE OURO

O cálculo de capitalização/descapitalização é a base da chamada “Regra deOuro”, anteriormente citada e transcrita a seguir:

Art. 167, III da CF

“É vedada a realização de operações de créditos que excedam omontante das despesas de capital, ressalvadas as autorizadas mediantecréditos suplementares ou especiais com finalidade precisa, aprovados peloPoder Legislativo por maioria absoluta”

MOTIVO: Todos os recursos oriundos de operações de crédito devem serDESTINADOS A INVESTIMENTOS, evitando assim o endividamento para acobertura de despesas de custeio.

Prof. Marcel Guimarães

Vedações

Despesas de CapitalOperações de

créditos

Despesas Correntes (de custeio)

34

Balanço OrçamentárioCapitalização x Descapitalização

CAPITALIZAÇÃO X DESCAPITALIZAÇÃO

Resumindo, a CAPITALIZAÇÃO se origina da combinação CONJUNTA de SuperávitCorrente e de Déficit de Capital.

Já a DESCAPITALIZAÇÃO, origina-se da combinação CONJUNTA de Superávit deCapital e de Déficit Corrente.

Onde:Rc = Receitas CorrentesDc = Despesas Correntes Rk = Receitas de CapitalDk = Despesas de Capital

Prof. Marcel Guimarães

35

Vedações

CESPE/UNIPAMPA 2013 - Cargo 6: Contador

Acerca de princípios orçamentários e orçamento público, julgue os itens a seguir.

51 Na Constituição Federal de 1988, é vedada a realização de operações de crédito queexcedam o montante das despesas de capital, a fim de evitar o desequilíbrioorçamentário, em especial, o déficit das operações correntes.

CERTO

O cálculo de capitalização/descapitalização é a base da chamada “Regra de Ouro”,anteriormente citada e transcrita a seguir:

Art. 167, III da CF

“É vedada a realização de operações de créditos que excedam o montantedas despesas de capital, ressalvadas as autorizadas mediante créditossuplementares ou especiais com finalidade precisa, aprovados pelo PoderLegislativo por maioria absoluta”

O fundamento para isso é o seguinte: se o MONTANTE das OPERAÇÕES DE CRÉDITOexceder o MONTANTE das DESPESAS DE CAPITAL, então haverá uma margemconsiderável para que ocorra o uso de recursos de capital em aplicações correntes(descapitalização).

Prof. Marcel Guimarães

36

Análise do endividamento

Receita Oper. Crédito > Desp. Amort. Dívida

Receita Oper. Crédito < Desp. Amort. Dívida

Prof. Marcel Guimarães

37

Indicadores

QUOCIENTE DA EXECUÇÃO DA RECEITA

Receita arrecadada ÷ Receita prevista

Quanto maior melhor (> 1)

Prof. Marcel Guimarães

38

Indicadores

QUOCIENTE DA EXECUÇÃO DA DESPESA

Despesa Executada ÷ Despesa Fixada

Quanto mais próximo de um melhor (≤ 1)

Se for maior (>1), incorre em ilegalidade

Prof. Marcel Guimarães

39

Indicadores

QUOCIENTE DO RESULTADO ORÇAMENTÁRIO

Receita arrecadada ÷ Despesa Executada

> 1 superávit orçamentário

< 1 déficit orçamentário

= 1 equilíbrio

Prof. Marcel Guimarães

40

Balanço

Orçamentário

Estrutura MCASP 6ª edição

41

Prof. Marcel Guimarães

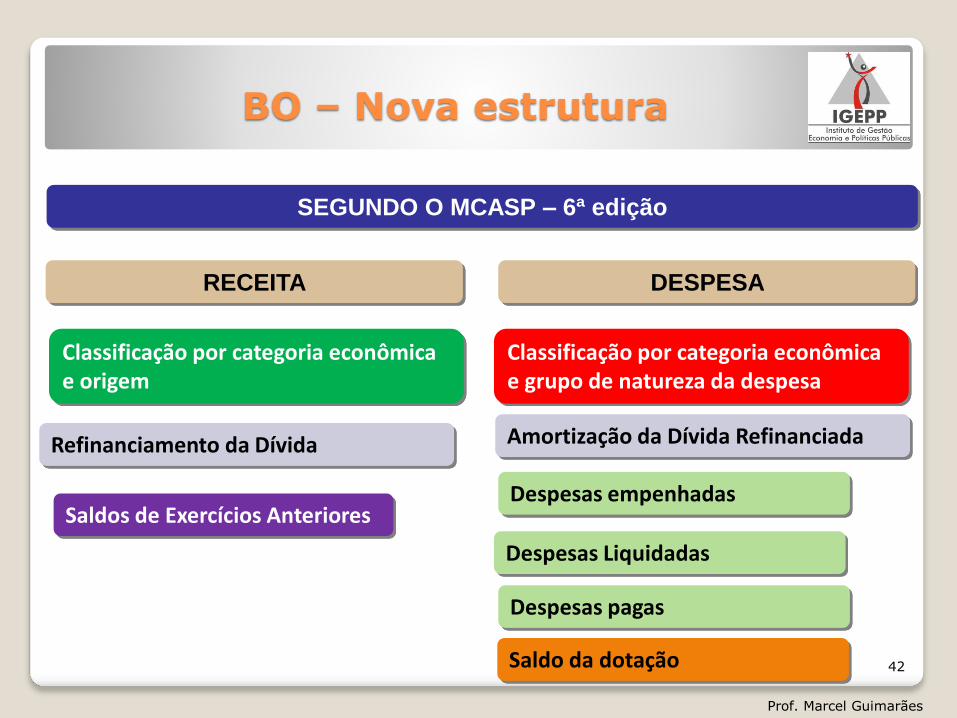

SEGUNDO O MCASP – 6ª edição

DESPESA

Refinanciamento da Dívida

Saldos de Exercícios AnterioresDespesas empenhadas

RECEITA

Despesas Liquidadas

Despesas pagas

Amortização da Dívida Refinanciada

BO – Nova estrutura

Classificação por categoria econômica e origem

Classificação por categoria econômica e grupo de natureza da despesa

42

Prof. Marcel Guimarães

Saldo da dotação

Mudanças relevantes:

o A despesa orçamentária passa a ser demonstrada porempenho, liquidação e despesa paga, e não mais portipo de crédito.

o Linhas específicas de refinanciamento de dívida e saldosde exercícios anteriores para as receitas.

o Linha de amortização da dívida refinanciada para adespesa orçamentária.

o Na coluna de receitas, são demonstrados os Saldos deExercícios Anteriores, utilizados para créditos adicionaisreabertos.

BO – MCASP 6ª edição

43

Prof. Marcel Guimarães

44

BO – MCASP 6ª edição

Prof. Marcel Guimarães

Superávit Financeiro

MCASP – 6ª EDIÇÃO

Recursos Arrecadados em Exercícios Anteriores

São recursos de exercícios anteriores que serão utilizados para custeardespesas do exercício corrente, permitindo o equilíbrio na aprovação da LeiOrçamentária.

Deste modo, os recursos arrecadados em exercícios anteriores poderão serincluídos na previsão da receita para fins de equilíbrio orçamentário. Todavia,tais recursos não são passíveis de execução, por já terem sidoarrecadados em exercícios anteriores.

Quando da elaboração do projeto de lei orçamentária, estes recursos arrecadadosem exercícios anteriores ainda não podem ser classificados como superávitfinanceiro, já que este só pode ser obtido ao final do exercício.

Entretanto, na execução do orçamento, estes recursos serão lançados comosuperávit financeiro no Balanço Orçamentário na coluna de receita realizada(c).

Prof. Marcel Guimarães

45

46

BO – MCASP 6ª edição

Prof. Marcel Guimarães

Superávit Financeiro

MCASP – 6ª EDIÇÃO

Recursos Financeiros Que NÃO Devem Ser Reconhecidos Como ReceitaOrçamentária

Não devem ser reconhecidos como receita orçamentária os recursos financeirosoriundos de:

a. Superávit Financeiro – a diferença positiva entre o ativo financeiro e o passivofinanceiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e asoperações de créditos neles vinculadas. Portanto, trata-se de saldo financeiro e nãode nova receita a ser registrada. O superávit financeiro pode ser utilizado comofonte para abertura de créditos suplementares e especiais;

b. Cancelamento de Despesas Inscritas em Restos a Pagar – consiste na baixada obrigação constituída em exercícios anteriores, portanto, trata-se derestabelecimento de saldo de disponibilidade comprometida, originária dereceitas arrecadadas em exercícios anteriores e não de uma nova receita a serregistrada. O cancelamento de restos a pagar não se confunde com o recebimento derecursos provenientes do ressarcimento ou da restituição de despesas pagas emexercícios anteriores que devem ser reconhecidos como receita orçamentária doexercício.

Prof. Marcel Guimarães

47

Superávit Financeiro

MCASP – 6ª EDIÇÃO

Saldos de Exercícios Anteriores (Utilizados para Créditos Adicionais)

Demonstra o valor dos recursos provenientes de superávit financeiro deexercícios anteriores que está sendo utilizado como fonte paraabertura de créditos adicionais. Demonstra, também, os valoresreferentes aos créditos adicionais autorizados nos últimos quatro mesesdo exercício anterior ao de referência e reabertos no exercício dereferência.

Apresenta valores somente nas colunas Previsão Atualizada e ReceitaRealizada e deverá corresponder ao valor utilizado para a execução dedespesas no exercício de referência.

Tais valores NÃO são considerados na receita orçamentária doexercício de referência nem serão considerados no cálculo do déficitou superávit orçamentário já que foram arrecadados em exercíciosanteriores.

Prof. Marcel Guimarães

48

49

BO – MCASP 6ª edição

Prof. Marcel Guimarães

50

BO – MCASP 6ª edição

Prof. Marcel Guimarães

Quadros demonstrativos adicionais de execução de restos a pagar

a) restos a pagar não processados

BO – Nova estrutura

51

Prof. Marcel Guimarães

Quadros demonstrativos adicionais de execução de restos a pagar

b) restos a pagar processados

BO – Nova estrutura

52

Prof. Marcel Guimarães

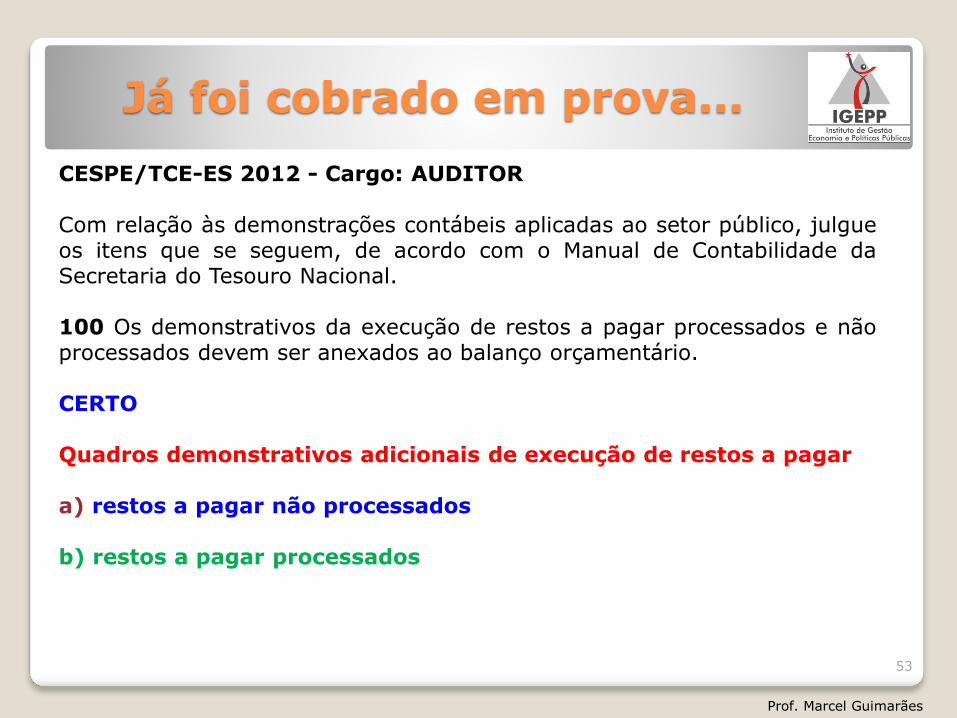

Já foi cobrado em prova...

CESPE/TCE-ES 2012 - Cargo: AUDITOR

Com relação às demonstrações contábeis aplicadas ao setor público, julgueos itens que se seguem, de acordo com o Manual de Contabilidade daSecretaria do Tesouro Nacional.

100 Os demonstrativos da execução de restos a pagar processados e nãoprocessados devem ser anexados ao balanço orçamentário.

CERTO

Quadros demonstrativos adicionais de execução de restos a pagar

a) restos a pagar não processados

b) restos a pagar processados

Prof. Marcel Guimarães

53

Exercícios

Prof. Marcel Guimarães

54

Exercícios

CESPE/SEFAZ/ES/2010 - Cargo: Consultor do Executivo –Formação 1: Ciências Contábeis

Considerando os dados da tabela acima, extraídos do balançoorçamentário do balanço geral do governo do estado do EspíritoSanto referente ao exercício encerrado em 2008, julgue o item aseguir.

Prof. Marcel Guimarães

55

Exercícios

CESPE/SEFAZ/ES/2010 - Cargo: Consultor do Executivo –Formação 1: Ciências Contábeis

102 O resultado orçamentário do exercício foi superavitário em 646milhões de reais.

Resultado orçamentário:

Receita Executada – Despesa Executada = 11.067 – 10.192 = 875(superávit)

ERRADO

Prof. Marcel Guimarães

56

Exercícios

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Na entidade governamental hipotética X, foram registradas no primeiro exercíciofinanceiro, já encerrado, as seguintes transações governamentais:

< aprovação da lei orçamentária anual, com receitas previstas e despesas fixadasno valor de R$ 130.000;< arrecadação de impostos no valor de R$ 70.000;< recebimento de imóvel em doação no valor de R$ 80.000;< compra de veículo à vista no valor de R$ 32.000, com recebimento imediato dobem;< contabilização de folha de pessoal no valor de R$ 60.000, sendo 60% pagos noexercício e 40% inscritos em restos a pagar.

191 No balanço orçamentário da entidade X, o resultado orçamentário do exercícioteve déficit no valor de R$ 22.000.

CERTO

Res. Orç = Rec. arrec. – Desp. Emp. = 70 – 92 = - 22.000 (déficitorçamentário)

Prof. Marcel Guimarães

57

Exercícios

CESPE/CGE-PI 2015 - Cargo 1: AUDITOR GOVERNAMENTAL – ÁREA: GERAL

Suponha que as seguintes transações governamentais tenham sido registradas emuma entidade governamental durante determinado exercício financeiro já encerrado:

< aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômicacorrente e 40% na categoria econômica de capital;< lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendoarrecadados 80% desse valor;< ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue os itens subsequentes, relativos ao regime eao tratamento contábil aplicável aos impostos.

120 Como os recursos financeiros de caráter temporário representam apenasentradas compensatórias, o recebimento de depósitos de terceiros passíveis dedevolução não deve ser registrado no rol das receitas orçamentárias.

CERTO

REO não são computadas no balanço orçamentário

Prof. Marcel Guimarães

58

Exercícios

CESPE/CGE-PI 2015 - Cargo 1: AUDITOR GOVERNAMENTAL – ÁREA: GERAL

Suponha que as seguintes transações governamentais tenham sido registradas emuma entidade governamental durante determinado exercício financeiro já encerrado:

< aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômicacorrente e 40% na categoria econômica de capital;< lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendoarrecadados 80% desse valor;< ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue os itens subsequentes, relativos ao regime eao tratamento contábil aplicável aos impostos.

121 Deve ser reconhecida uma receita orçamentária de R$ 60.000,00 no momentoda aprovação do orçamento.

ERRADO

Receita prevista = 100.000Receita arrecadada = 40.000

Prof. Marcel Guimarães

59

Exercícios

CESPE/STJ 2015 - CARGO 7: ANALISTA JUDICIÁRIO - ÁREA DE ATIVIDADE:APOIO ESPECIALIZADO - ESPECIALIDADE: CONTADORIA

Considere que, em determinada entidade governamental, os seguintes eventoscontábeis tenham sidos registrados em seu primeiro exercício financeiro.

< Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 280.000,00.< Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor.< Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ 60.000,00.< Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00.< Aquisição de veículo no valor de R$ 42.000,00, com recebimento imediato do bem, totalmenteinscrito em restos a pagar.

Com base nessa situação hipotética, julgue os itens subsequentes acerca das definiçõese da estrutura das demonstrações contábeis aplicadas ao setor público.

90 Considerando que houve apenas arrecadação parcial dos impostos previstos, oresultado orçamentário do exercício, evidenciado no balanço orçamentário, apresentarásuperávit de R$ 48.000,00.

ERRADO

Res. Orç = Rec. arrec. – Desp. Emp. = 85 – 122 = - 37.000 (déficitorçamentário)

Prof. Marcel Guimarães

60

Exercícios

CESPE/Câmara dos Deputados 2014 - CARGO: ANALISTA LEGISLATIVO –ATRIBUIÇÃO: CONSULTOR DE ORÇAMENTO E FISCALIZAÇÃO FINANCEIRA

Os eventos e dados relacionados abaixo foram registrados no primeiro exercíciofinanceiro de uma unidade gestora da Câmara dos Deputados.

< Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$180.000;< Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;< Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;< Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado aosetor público composto por oito classes de contas e os critérios para elaboração dasdemonstrações contábeis aplicadas ao setor público no referido exercício, julgue os itensseguintes.

185 O resultado orçamentário do exercício apresentou superávit no valor de R$ 24.000.

CERTO

Res. Orç = Rec. arrec. – Desp. Emp. = 72 – 48 = 24.000 (superávitorçamentário)

Prof. Marcel Guimarães

61

Exercícios

CESPE/TRT 17ª Região 2013 - CARGO 2: ANALISTA JUDICIÁRIO – ÁREA:ADMINISTRATIVA – ESPECIALIDADE: CONTABILIDADE

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima,referentes ao primeiro exercício financeiro encerrado de determinada entidadegovernamental, julgue os itens que se seguem.

75 A partir do confronto entre as receitas e as despesas, foi apurado o resultadoorçamentário do exercício com superávit no valor de R$ 13.000,00.

ERRADO

Res. Orç = Rec. arrec. – Desp. Emp. = 165 – 168 = - 3.000 (déficitorçamentário)

Prof. Marcel Guimarães

62

Exercícios

CESPE/FUNASA 2013 - ÁREA DE LOTAÇÃO: ESPECIALIDADE 3

Considere os seguintes dados relativos ao encerramento do primeiro exercício financeirode determinada entidade governamental:

• previsão da receita orçamentária: ....................R$ 80.000,00.• fixação da despesa orçamentária: ....................R$ 80.000,00.• arrecadação de impostos: ................................R$ 50.000,00.• empenho de despesas: .....................................R$ 80.000,00.• liquidação de despesas: ...................................R$ 70.000,00.• inscrição de despesas em restos a pagar: .........R$ 30.000,00.• recebimento de imóvel em doação: ....................R$ 100.000,00.

Com base nessas informações, julgue os itens a seguir, acerca da elaboração dasdemonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

95 O resultado orçamentário do exercício é nulo, visto que a despesa orçamentária foifixada no mesmo montante da receita orçamentária prevista.

ERRADO

Res. Orç = Rec. arrec. – Desp. Emp. = 50 – 80 = - 30.000 (déficit orçamentário)

Prof. Marcel Guimarães

63

Exercícios

CESPE/MPU 2013 - CARGO 13: ANALISTA DO MPU ÁREA DEATIVIDADE: PERÍCIA ESPECIALIDADE: CONTABILIDADE

No que se refere a demonstrações contábeis e receitas e despesas públicas,julgue os itens seguintes.

104 No balanço orçamentário, com o objetivo de equilibrar o demonstrativo,o déficit será informado do lado da receita e o superávit será informado dolado da despesa.

CERTO

Prof. Marcel Guimarães

64

Exercícios

CESPE/ANS 2013/Cargo 1: Analista Administrativo

Determinada entidade do setor público apresentou os eventos registrados abaixo em seuprimeiro exercício financeiro, ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$150.000,00;• arrecadação de impostos no valor de R$ 60.000,00;• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, novalor de R$ 20.000,00;• recebimento de imóvel em doação no valor de R$ 100.000,00;• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscritointegralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se seguem, acerca dofechamento das demonstrações contábeis do ano de 2012 da referida entidade conformea Lei n.º 4.320/1964.

108 O resultado orçamentário do exercício foi superavitário em R$ 10.000,00.

CERTO

Receitas arrecadadas = 60.000Despesas empenhadas = 20.000 + 30.000 = 50.000Resultado orçamentário = 60 – 50 = + 10.000 (superávit orçamentário)

Prof. Marcel Guimarães

65

Exercícios

CESPE/MS 2013/Cargo 5: Contador

No primeiro exercício financeiro de uma entidade do setor publico, foram registradossomente os seguintes eventos contábeis.

• Previsão da receita e fixação da despesa no valor de R$ 280.000,00.• Impostos arrecadados no valor de R$ 130.000,00.• Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 70.000,00.• Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valorde R$ 120.000,00, com metade do pagamento a vista e o restante inscrito em restos a pagar.• Veiculo recebido em doação, no valor de R$ 20.000,00.

Considerando os eventos acima registrados, relativos ao encerramento desse primeiroexercício financeiro, julgue os próximos itens, acerca da elaboração das demonstraçõescontábeis, de acordo com a Lei n.o 4.320/1964.

75 O resultado orçamentário do exercício apresentou déficit no valor de R$ 60.000,00.

CERTO

Receitas arrecadadas = 130.000Despesas empenhadas = 70.000 + 120.000 = 190.000Resultado orçamentário = 130 – 190 = - 60.000 (déficit orçamentário)

Prof. Marcel Guimarães

66

Exercícios

CESPE/DPF 2013/CARGO 1: PERITO CRIMINAL FEDERAL/ÁREA 1

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balanceteda prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesasorçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens.

88 No balanço orçamentário, haverá resultado orçamentário correspondente a superávitde R$ 20.000 e déficit no orçamento de capital.

CERTO

Resultado orçamentário = 610 – 590 = + 20.000 (superávit orçamentário)Resultado do orç. de capital = 210 – 320 = - 110.000 (déficit no orç. de capital)

Prof. Marcel Guimarães

67

Exercícios

CESPE/DPF 2013/CARGO 1: PERITO CRIMINAL FEDERAL/ÁREA 1

89 Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que aelaboração do balanço orçamentário da referida prefeitura demonstrará economia de despesas.Por outro lado, é possível afirmar que a execução orçamentária demonstra descapitalização.

ERRADO

Não é possível afirmar que houve economia de despesa, pois não se sabe o valor da despesafixada na LOA.

Resultado do orç. corrente = 400 – 270 = + 130.000 (superávit no orç. corrente)Resultado do orç. de capital = 210 – 320 = - 110.000 (déficit no orç. de capital)Sup. Corrente cc/ Déficit de capital CAPITALIZAÇÃO

Prof. Marcel Guimarães

68

Exercícios

CESPE/ANTT 2013 - Cargo 16: Técnico Administrativo

No que se refere às demonstrações contábeis, segundo a legislação, julgue os itens aseguir.

101 No balanço orçamentário, evidencia-se a receita por categoria econômica, correntee de capital, ao passo que a despesa é desdobrada seguindo-se dois critérios: tipo decrédito (orçamentário e suplementar, especial e extraordinário) e categoria econômica(corrente e de capital).

CERTO

CLASSIFICAÇÃO DA RECEITA E DA DESPESA (Lei 4.320/64)

RECEITAS por CATEGORIA ECONÔMICA.

DESPESAS por TIPO DE CRÉDITO (e por categoria econômica).

Prof. Marcel Guimarães

69

Exercícios

CESPE/INPI 2012 - Cargo 9 - ÁREA: GESTÃO FINANCEIRA (A3)

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais,de determinado ente governamental. Com base nessa tabela, julgue os itensa seguir.

68 O déficit de arrecadação é de R$ 350,00.

69 O resultado orçamentário é nulo.

70 Houve economia de despesa no valor de R$ 450,00.

Prof. Marcel Guimarães

70

Exercícios

CESPE/INPI 2012 - Cargo 9 - ÁREA: GESTÃO FINANCEIRA (A3)

68 O déficit de arrecadação é de R$ 350,00.

ANULADA (gab. Preliminar CERTO)

Receitas Previstas – Receitas Arrecadadas = 1.200 – 850 = 350 (insuficiência naarrecadação)

Justificativa: A utilização da expressão “déficit de arrecadação”, em desacordo com o usocorrente da doutrina, pode ter induzido os candidatos ao erro, prejudicando o julgamentoobjetivo do item. Dessa forma, opta-se pela anulação.

Prof. Marcel Guimarães

71

Exercícios

CESPE/INPI 2012 - Cargo 9 - ÁREA: GESTÃO FINANCEIRA (A3)

69 O resultado orçamentário é nulo.

ERRADO

Res. Orç. = Receita arrecadada – Despesa Executada = 850 – 750 =+100 (superávit)

70 Houve economia de despesa no valor de R$ 450,00.

CERTO

Despesas Fixadas - Despesa Executada = 1.200 – 750 = 450 (economia dedespesas)

Prof. Marcel Guimarães

72

Exercícios

CESPE/TJ ES 2011 - Cargo 30: Analista Judiciário 01 – Área: ApoioEspecializado – Especialidade: Técnico em Contabilidade

No que concerne ao balanço orçamentário previsto na Lei n. 4.320/1964,julgue os itens que se seguem.

78 O excesso das receitas previstas em relação às receitas executadas édenominado déficit de arrecadação.

ERRADO

Receita prevista > receita arrecadada insuficiência ou déficit na

arrecadação

Prof. Marcel Guimarães

73

Exercícios

CESPE/UNIPAMPA 2013 - Cargo 6: Contador

Acerca do balancete e das demonstrações contábeis, julgue os itens a seguir.

107 No balanço orçamentário, na comparação do executado com o orçado,tem-se insuficiência de arrecadação quando a receita prevista for maior que areceita arrecadada.

CERTO

Receita prevista > receita arrecadada insuficiência na arrecadação

Prof. Marcel Guimarães

74

Exercícios

CESPE/TCU/2008 - Cargo 2.1 – Analista de Controle ExternoConsidere os seguintes dados do balanço orçamentário de um ente público (valores emR$ 1.000.000,00).

Com base nos dados apresentados, julgue os itens que se seguem.

202 Nessa situação, a chamada regra de ouro foi obedecida, pois as operações decrédito não excederam as despesas de capital.

ERRADO

Receita Op. Crédito = 180 + 220 = 400 > Dk = 140 + 220 = 360

Endividamento aumentou ou diminuiu?

Observação: Endividamento aumentou Rec. Oper. Crédito > Desp. Amort.Dívida

Prof. Marcel Guimarães

75

Exercícios

CESPE – TCU 2004 - Cargo: Analista de Controle Externo

O quadro abaixo mostra o resultado da execução orçamentária de um ente público.

Considerando os dados apresentados, julgue o item que se segue.

75 O ente público a que se refere o demonstrativo acima está aumentando seuendividamento, pois não conseguiu amortizar sua dívida e precisa de novos empréstimospara o pagamento dos juros a ela referentes.

ERRADO

Endividamento diminuiu Rec. Oper. Crédito (30) < Desp. Amort. Dívida (40)

Prof. Marcel Guimarães

76

Exercícios

ESAF/Cargo: Analista em Planejamento, Orçamento e Finanças Públicas –APOFP 2009 - Prova 2 - Conhecimentos Específicos - Gabarito 3

47- Tendo como base o modelo e a estrutura do Balanço Orçamentário adotadopela Administração Direta do Governo do Estado de São Paulo, assinale a opçãoverdadeira.

a) As despesas fixadas e executadas são demonstradas de forma detalhada porcategoria econômica.b) A receita realizada pode exceder a prevista, resultando, dessa maneira, emuma diferença negativa entre ambas.c) O déficit de capital se observa em razão da insuficiência de arrecadação emrelação à previsão.d) O montante das despesas previstas e executadas relacionadas às inversõesfinanceiras é evidenciado.e) A evidenciação dos créditos especiais e extraordinários abertos e reabertos nãoocorre em razão da despesa ser evidenciada por categoria econômica.

77

Exercícios

ESAF/Cargo: Analista em Planejamento, Orçamento e Finanças Públicas –APOFP 2009 - Prova 2 - Conhecimentos Específicos - Gabarito 3

a) As despesas fixadas e executadas são demonstradas de forma detalhada porcategoria econômica.

BO Detalhamento (Lei 4.320/64)

RECEITAS por CATEGORIA ECONÔMICA.

DESPESAS por TIPO DE CRÉDITO (e por categoria econômica).

ERRADO

b) A receita realizada pode exceder a prevista, resultando, dessa maneira, em umadiferença negativa entre ambas.

Receita arrecadada (realizada) pode exceder a prevista Excesso de arrecadação.

A 2ª parte é confusa. A diferença pode ser positiva ou negativa.

CERTO (na falta de outra opção melhor).

78

Exercícios

ESAF/Cargo: APOFP 2009 - Prova 2 - Conhecimentos Específicos - Gabarito 3

c) O déficit de capital se observa em razão da insuficiência de arrecadação em relação àprevisão.

Déficit de capital Rk < DkERRADO

d) O montante das despesas previstas e executadas relacionadas às inversõesfinanceiras é evidenciado.

A evidenciação da despesa se faz por tipo de crédito e por categoria econômica. Aclassificação em “inversão financeira” seria o desdobramento da categoriaeconômica, chamado de GRUPO DA NATUREZA DA DESPESA.

ERRADO

e) A evidenciação dos créditos especiais e extraordinários abertos e reabertos nãoocorre em razão da despesa ser evidenciada por categoria econômica.

ERRADO

Resposta LETRA B 79

Exercícios

ESAF/Cargo: Analista de Planejamento e Orçamento - APO - 2008 - Prova 3 -Área I - Planejamento e Orçamento

40- Ao final do exercício, uma determinada entidade integrante do orçamento fiscal eda seguridade social apresentou balancete com os seguintes dados referentes àexecução orçamentária (valores em mil):

[Tabela no slide seguinte]

Analisando as informações, indique a opção correta em relação ao BalançoOrçamentário da entidade.

a) Houve superávit de capital.b) O superávit corrente foi de 850.c) Houve superávit orçamentário de 300.d) As receitas correntes e de capital apresentaram excesso de arrecadação.e) Houve economia de despesas de capital de 400.

80

Exercícios

ESAF/Cargo: Analista de Planejamento e Orçamento - APO - 2008 - Prova 3 -Área I - Planejamento e Orçamento

a) Houve superávit de capital.

Rc = 1.700 + 450 = 2.150Rk = 700Dc = 850 + 400 = 1.250Dk = 750 + 550 = 1.300

81

Exercícios

ESAF/Cargo: Analista de Planejamento e Orçamento - APO - 2008 - Prova 3 -Área I - Planejamento e Orçamento

a) Houve superávit de capital.

Rc = 1.700 + 450 = 2.150Rk = 700Dc = 850 + 400 = 1.250Dk = 750 + 550 = 1.300

Resultado do orçamento de capital 700 – 1.300 = - 600 (déficit)

ERRADO

b) O superávit corrente foi de 850.

Resultado do orçamento corrente 2.150 – 1.250 = + 900 (superávit)

ERRADO

82

Exercícios

ESAF/Cargo: Analista de Planejamento e Orçamento - APO - 2008 - Prova 3 -Área I - Planejamento e Orçamento

c) Houve superávit orçamentário de 300.

Resultado do orçamento de capital 700 – 1300 = - 600 (déficit)

Resultado do orçamento corrente 2.150 – 1.250 = + 900 (superávit)

Resultado orçamentário = 900 – 600 = +300 (superávit)

CERTO

83

Exercícios

ESAF/Cargo: Analista de Planejamento e Orçamento - APO - 2008 - Prova 3 -Área I - Planejamento e Orçamento

d) As receitas correntes e de capital apresentaram excesso de arrecadação.

Rc arrec – Rc prev = 1700 + 450 – (2.000 + 500) = -350 insuf. de arrecadaçãoRk arrec – Rk prev = 700 – 500 = +200 excesso de arrecadação

ERRADO

84

Exercícios

ESAF/Cargo: APO - 2008 - Prova 3 - Área I - Planejamento e Orçamento

e) Houve economia de despesas de capital de 400.

Despesas de Capital Fixadas = 800 + 800 = 1.600Despesas de Capital Realizadas = 750 + 550 = 1.300ECONOMIA DE DESPESAS OU ECONOMIA ORÇAMENTÁRIA DE CAPITAL = 300

ERRADOResposta LETRA C 85

Revisão

Prof. Marcel Guimarães

86

Revisão – Sistemas de Contas da Lei 4.320/64

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃOda receita e FIXAÇÃO da despesa, bem como suasexecuções.

SF Contas contábeis que registram INGRESSOS EDISPÊNDIOS de recursos FINANCEIROS que impactammediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS decaráter não-financeiro, bem como as VARIAÇÕESativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOSADMINISTRATIVOS não relacionados à aprovação doorçamento.

Prof. Marcel Guimarães

87

Revisão - Balanço Orçamentário

A comparação entre a receita e despesaorçamentárias previstas (fixadas) e executadas éfeita no demonstrativo denominado BALANÇOORÇAMENTÁRIO, conforme dispõe a Lei 4.320/64:

Prof. Marcel Guimarães

Art. 102. O Balanço Orçamentário demonstrará as receitase despesas PREVISTAS em confronto com asREALIZADAS.

BO – Lei 4.320

88

Quadro Resumo

Orçamento

aprovado

Orçamento

executado

Orçamento

aprovado

Orçamento

executado Resultado

Orçamento

aprovado

Receita

prevista

= Despesa

fixada

Equilíbrio

(formal)

Orçamento

executado

Receita

prevista

> Receita

arrecadada

Insuficiência

de

arrecadação

Receita

prevista

< Receita

arrecadada

Excesso de

arrecadação

Despesa

fixada

> Despesa

realizada

Economia de

despesa

Despesa

fixada

< Despesa

realizada

Excesso de

despesa

(vedado)

Receita

arrecadada >

Despesa

realizada

Superávit

Receita

arrecadada <

Despesa

realizada

Déficit

Receita

arrecadada =

Despesa

realizada

Equilíbrio

Prof. Marcel Guimarães

89

Revisão - BO

CAPITALIZAÇÃO X DESCAPITALIZAÇÃO

Resumindo, a CAPITALIZAÇÃO se origina da combinação CONJUNTA deSuperávit Corrente e de Déficit de Capital.

Já a DESCAPITALIZAÇÃO, origina-se da combinação CONJUNTA deSuperávit de Capital e de Déficit Corrente.

Prof. Marcel Guimarães

90

SEGUNDO O MCASP – 6ª edição

DESPESA

Refinanciamento da Dívida

Saldos de Exercícios AnterioresDespesas empenhadas

RECEITA

Despesas Liquidadas

Despesas pagas

Amortização da Dívida Refinanciada

BO – Nova estrutura

Classificação por categoria econômica e origem

Classificação por categoria econômica e grupo de natureza da despesa

91

Prof. Marcel Guimarães

Saldo da dotação

Mudanças relevantes:

o A despesa orçamentária passa a ser demonstrada porempenho, liquidação e despesa paga, e não mais portipo de crédito.

o Linhas específicas de refinanciamento de dívida e saldosde exercícios anteriores para as receitas.

o Linha de amortização da dívida refinanciada para adespesa orçamentária.

o Na coluna de receitas, são demonstrados os Saldos deExercícios Anteriores, utilizados para créditos adicionaisreabertos.

BO – Nova estrutura

92

Prof. Marcel Guimarães