conjuntura do mÊs outubro/2008 - faelce.com.br · a crise financeira mundial, que se desenrolava...

TRANSCRIPT

CONJUNTURA DO MÊS OUTUBRO/2008

Página 1 de 1

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

ANÁLISE MACRO ECONÔMICA DO MÊS

Apresentamos uma compilação de análises de gestores1.

Em outubro, a perspectiva de uma rápida recuperação da economia mundial foi praticamente descartada. A crise financeira mundial, que se desenrolava mais fortemente desde setembro, intensificou-se de forma acentuada durante o mês. Como conseqüência, na semana que se encerrou no dia 10, as bolsas ao redor do mundo tiveram o pior desempenho semanal da história. A tônica do mercado pautou-se pela piora contínua da divulgação de dados econômicos e, principalmente, pela abrupta falta de liquidez e de confiança das instituições financeiras dos mais diversos países. A necessidade de intervenções governamentais no sistema financeiro através da injeção de recursos para prover liquidez, participação acionária em bancos e seguradoras, garantia de depósitos, dentre outras se alastrou ao redor do globo e foram observadas em muitos países. Apesar da reação dos governos frente à piora do mercado de crédito ter sido relativamente rápida, a aversão ao risco atingiu patamares elevados, arrastando os preços dos ativos com virulência quase sem precedentes. No mercado brasileiro, presenciamos fortes sinais de pânico, com bancos e outras instituições financeiras de pequeno e médio porte sofrendo saques pesados, a tal ponto que se iniciou um processo de liquidação generalizada de posições. Ao mesmo tempo, a preocupação em torno de um sem-número de empresas tivesse contratado operações dos chamados "derivativos tóxicos", com exposição alavancada à variação cambial, contribuiu para o ambiente de incertezas. Com a liquidez dos mercados altamente comprometida, nem mesmo a firme atuação do Banco Central nos diversos leilões de instrumentos cambiais (swaps, venda de dólar à vista, dólar com recompra, linhas para financiamento de comércio exterior, recompra de títulos públicos), ou as medidas de relaxamento de depósitos compulsórios puderam evitar o movimento observado nas taxas de juros, no real e nas ações, contaminadas pelo processo de redução abrupta de posições. O Ibovespa chegou a encerrar o pregão do dia 27/10/08 abaixo dos 30 mil pontos, registrando o menor nível desde 28/10/05. naquele dia, a queda acumulada no mês atingia 40,6%. A partir de então, os mercados se recuperaram consideravelmente, o que permitiu reduzir a desvalorização acumulada do índice em outubro para 24,8%. Desde bancos locais a órgãos internacionais revisaram suas projeções de crescimento econômico, com um tom mais pessimista. O Fundo Monetário Internacional (FMI), por exemplo,

1Opinião Sul America

CONJUNTURA DO MÊS OUTUBRO/2008

espera um crescimento da economia global de 3,0% em 2009, ante uma projeção anterior de 3,9%. Esse tom mais negativo trouxe para o mercado financeiro mundial o pior mês de desempenho desde o início da crise de crédito. O S&P 500 fechou o mês com uma desvalorização de 16,8%, e o Ibovespa encerrou outubro com uma queda de 24,8% no mês e de 37,0% no ano. O investidor estrangeiro acelerou o processo de retirada de capital da Bovespa e o saldo mensal de outubro ficou negativo em R$ 4,9 bilhões. No ano, a saída dos investidores estrangeiros continua a acumular forte saldo negativo de R$ 23,9 bilhões. O mês terminou com alguma recuperação em meio à extrema volatilidade, mas não sem causar conseqüências desfavoráveis aos mercados e à economia.

PLANO DE BENEFÍCIO DEFINIDO

A FAELCE elaborou sua política de investimento para o ano de 2008 com o objetivo de obter para seus participantes rentabilidade compatível com o mercado e evitar a deterioração do patrimônio, garantindo a aqueles que já tiveram seus benefícios concedidos, que estes serões mantidos, e a aqueles que ainda estão formando seu patrimônio, sejam geridos de forma a proporcionar um beneficio futuro de acordo com as expectativas.

Todas as analises constantes na páginas seguintes foram desenvolvidas pela UGB de Investimentos e RiskOffice.

Atuarial Carteira Ganho/Perda

Renda Fixa 0,88% 0,79% -0,09%

Renda Variável 0,88% -19,04% -19,75%

Imóveis 0,88% 0,75% -0,13%

Operação Participantes 0,88% 0,90% 0,02%

Operação Patrocinadora 0,88% 0,73% -0,14%

Total dos Investimentos 0,88% -1,60% -2,46%

outubro/2008

RISCO DAS CARTEIRAS DE RENDA FIXA E VARIÁVEL

O risco de mercado se deve às mudanças nos preços dos instrumentos financeiros. Estas, por sua vez, se devem as alterações nas taxas de juros, nas taxas de câmbio, nos preços das ações e nos preços das commodities. O gerenciamento de risco de mercado tem como objetivo medir a máxima perda esperada de uma carteira de investimento, sob condições normais de

Página 2 de 2

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

mercado, com um grau de confiança especificado, para um dado horizonte de tempo.

VAR (%)

outubro-08

VaR RF 3,70% VaR RV 16,84% VaR Consolidado 5,32%

No mês, o risco de mercado apresentou elevação no consolidado e nos segmentos de renda fixa e renda variável.

O risco de mercado assumido no consolidado e no segmento de renda fixa supera o valor de suas respectivas medianas de mercado. O VaR do segmento de renda variável se posicionou abaixo de sua mediana.

O fator Cupom de IPCA é o elemento que mais agrega risco à carteira, respondendo por 59,7% do VaR.

Alocação por Contraparte

Ao se medir o risco de crédito, ou risco de contraparte, avalia-se a perda potencial em caso de default, isto é, a perda potencial em caso de a contraparte não poder cumprir com suas obrigações no vencimento do papel.

A tabela a seguir refere-se aos maiores riscos de crédito apresentado por algumas das operações que compõem a carteira do PLANO BD:

Contraparte Fitch Atlantic S & P M OODY´S Financeiro (% do PL)

outubro-08

BCO BRADESCO SA AAA(bra) brAAA Aaa.br 4,025,256,59 0,99% BCO CACIQUE SA AAA(bra) 1,501,217,81 0,37% HSBC BANK BRASIL SA BANCO MULTIPLO Aaa.br 3,394,246,88 0,83% BCO BRASIL SA AA+(bra) Aaa.br 1,719,281,71 0,42% BCO SOFISA SA A+(bra) Aa2.br 787,941,67 0,19% BCO ABC BRASIL SA (EX BCO ABC ROMA SA) AA-(bra) 810,914,45 0,20% BCO ABC BRASIL SA (EX BCO ABC ROMA SA) AA-(bra)

Página 3 de 3

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

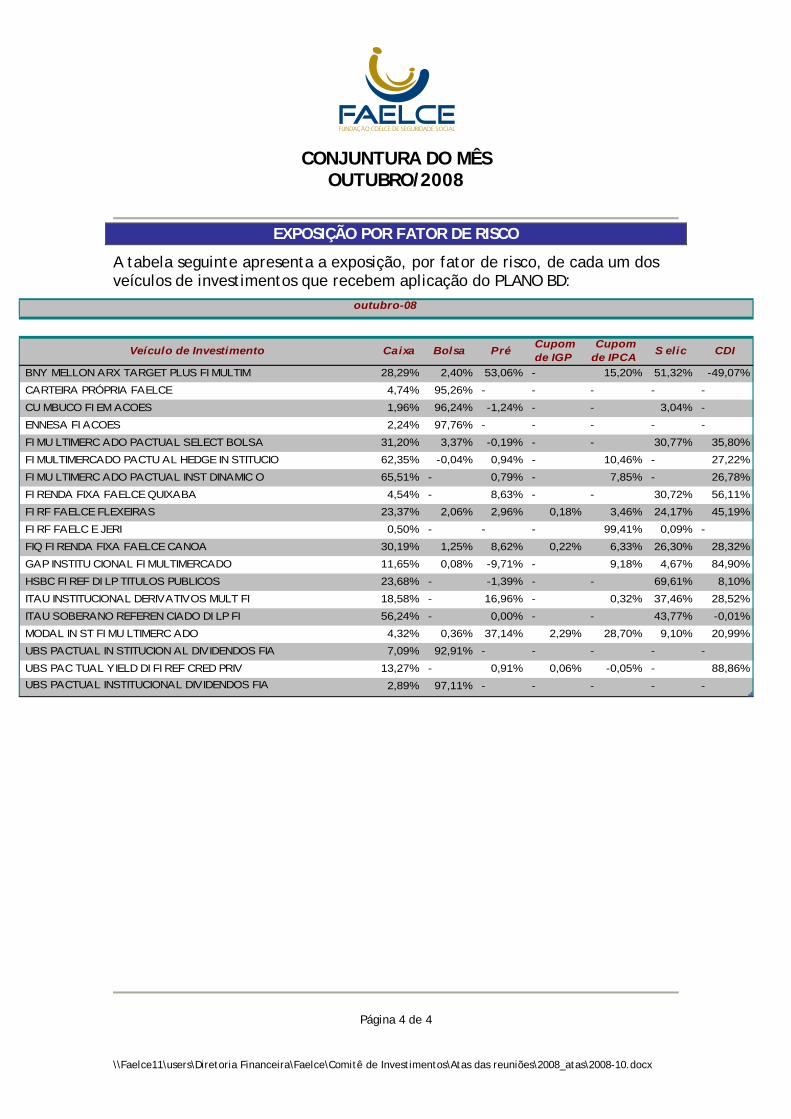

EXPOSIÇÃO POR FATOR DE RISCO

A tabela seguinte apresenta a exposição, por fator de risco, de cada um dos veículos de investimentos que recebem aplicação do PLANO BD:

Veículo de Investimento Caixa Bolsa Pré Cupom de IGP

Cupom de IPCA S elic CDI

outubro-08

BNY MELLON ARX TARGET PLUS FI MULTIM 28,29% 2,40% 53,06% - 15,20% 51,32% -49,07% CARTEIRA PRÓPRIA FAELCE 4,74% 95,26% - - - - - CU MBUCO FI EM ACOES 1,96% 96,24% -1,24% - - 3,04% - ENNESA FI ACOES 2,24% 97,76% - - - - - FI MU LTIMERC ADO PACTUAL SELECT BOLSA 31,20% 3,37% -0,19% - - 30,77% 35,80% FI MULTIMERCADO PACTU AL HEDGE IN STITUCIO 62,35% -0,04% 0,94% - 10,46% - 27,22% FI MU LTIMERC ADO PACTUAL INST DINAMIC O 65,51% - 0,79% - 7,85% - 26,78% FI RENDA FIXA FAELCE QUIXABA 4,54% - 8,63% - - 30,72% 56,11% FI RF FAELCE FLEXEIRAS 23,37% 2,06% 2,96% 0,18% 3,46% 24,17% 45,19% FI RF FAELC E JERI 0,50% - - - 99,41% 0,09% - FIQ FI RENDA FIXA FAELCE CANOA 30,19% 1,25% 8,62% 0,22% 6,33% 26,30% 28,32% GAP INSTITU CIONAL FI MULTIMERCADO 11,65% 0,08% -9,71% - 9,18% 4,67% 84,90% HSBC FI REF DI LP TITULOS PUBLICOS 23,68% - -1,39% - - 69,61% 8,10% ITAU INSTITUCIONAL DERIVATIVOS MULT FI 18,58% - 16,96% - 0,32% 37,46% 28,52% ITAU SOBERANO REFEREN CIADO DI LP FI 56,24% - 0,00% - - 43,77% -0,01% MODAL IN ST FI MU LTIMERC ADO 4,32% 0,36% 37,14% 2,29% 28,70% 9,10% 20,99% UBS PACTUAL IN STITUCION AL DIVIDENDOS FIA 7,09% 92,91% - - - - - UBS PAC TUAL YIELD DI FI REF CRED PRIV 13,27% - 0,91% 0,06% -0,05% - 88,86% UBS PACTUAL INSTITUCIONAL DIVIDENDOS FIA 2,89% 97,11% - - - - -

Página 4 de 4

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

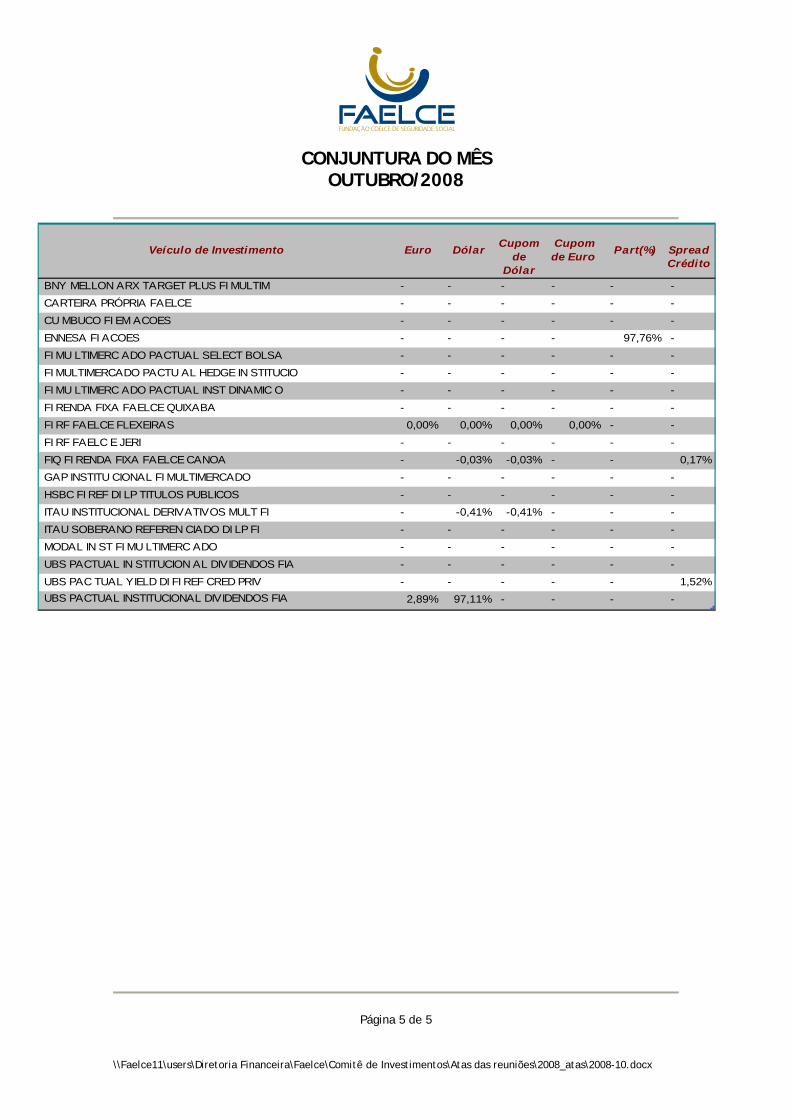

Veículo de Investimento Euro Dólar

Cupom

de Dólar

Cupom de Euro Part(%)

Spread Crédito

BNY MELLON ARX TARGET PLUS FI MULTIM - - - - - - CARTEIRA PRÓPRIA FAELCE - - - - - - CU MBUCO FI EM ACOES - - - - - - ENNESA FI ACOES - - - - 97,76% - FI MU LTIMERC ADO PACTUAL SELECT BOLSA - - - - - - FI MULTIMERCADO PACTU AL HEDGE IN STITUCIO - - - - - - FI MU LTIMERC ADO PACTUAL INST DINAMIC O - - - - - - FI RENDA FIXA FAELCE QUIXABA - - - - - - FI RF FAELCE FLEXEIRAS 0,00% 0,00% 0,00% 0,00% - - FI RF FAELC E JERI - - - - - - FIQ FI RENDA FIXA FAELCE CANOA - -0,03% -0,03% - - 0,17% GAP INSTITU CIONAL FI MULTIMERCADO - - - - - - HSBC FI REF DI LP TITULOS PUBLICOS - - - - - - ITAU INSTITUCIONAL DERIVATIVOS MULT FI - -0,41% -0,41% - - - ITAU SOBERANO REFEREN CIADO DI LP FI - - - - - - MODAL IN ST FI MU LTIMERC ADO - - - - - - UBS PACTUAL IN STITUCION AL DIVIDENDOS FIA - - - - - - UBS PAC TUAL YIELD DI FI REF CRED PRIV - - - - - 1,52% UBS PACTUAL INSTITUCIONAL DIVIDENDOS FIA 2,89% 97,11% - - - -

Página 5 de 5

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

RENDA FIXA - BD

A carteira de renda fixa teve rentabilidade de [+0,79%] contra [+0,88%] do atuarial.

0,00%

1,00%

2,00%

3,00%

jan/08

fev/08

mar/08

abr/08

mai/08

jun/08

jul/08

ago/08

set/08

out/08

nov/08

dez/08

RENDA FIXACarteira Selic IPCA+7% Atuarial

RENTABILIDADE DO FUNDO DE INVESTIMENTO (EM %)

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ACUM.ATUARIAL 1,10 0,89 0,92 1,05 1,37 1,32 0,99 0,62 0,56 0,91 0,00 0,00 10,16PACTUAL CANOA (0,02) (0,38)1,47 1,60 1,89 0,31 0,30 0,45 0,54 0,03 0,00 0,00 6,35BNP FLEXEIRAS 0,79 1,18 0,24 1,11 1,34 0,41 0,59 0,71 0,62 0,08 0,00 0,00 7,31BB QUIXÁBA 0,91 0,81 0,71 0,85 0,86 0,91 1,04 0,96 1,07 0,44 0,00 0,00 8,89

MÉDIA 0,56 1,15 0,19 1,19 1,36 0,55 0,65 0,71 0,74 0,18 7,52MEDIANA 0,79 1,18 0,24 1,11 1,34 0,41 0,59 0,71 0,62 0,08 7,31

PACTUAL CANOA -1,4% 165,7% -41,6% 152,2% 137,7% 23,6% 30,5% 72,7% 97,3% 3,3% 62,5%BNP FLEXEIRAS 71,9% 132,8% 26,1% 105,5% 98,0% 31,3% 60,1% 114,4% 111,3% 9,1% 71,9%BB QUIXÁBA 82,4% 90,9% 77,6% 80,9% 62,4% 69,0% 105,4% 155,5% 191,4% 48,4% 87,5%MÉDIA 50,9% 129,8% 20,7% 112,9% 99,4% 41,3% 65,3% 114,2% 133,3% 20,3% 74,0%

FUNDO2008

Página 6 de 6

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALATUARIAL 0,8304 0,8106 0,8205 0,1072 0,4463 0,3298PACTUAL CANOA 0,8692 0,5165 0,6928 0,4343 0,7338 0,6374BNP FLEXEIRAS 0,9153 0,5903 0,7528 0,2094 0,4619 0,3976BB QUIXÁBA 0,9033 0,7132 0,8083 0,2390 0,3708 0,3294

MÉDIA 0,8959 0,6066 0,7513 0,2942 0,5222 0,4548MEDIANA 0,9033 0,5903 0,7528 0,2390 0,4619 0,3976

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALATUARIAL 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000PACTUAL CANOA 0,0388 (0,2941) (0,1277) (0,4008) (0,2003)

(0,2203) (0,0677) (0,4769) (0,1703)(0,0974) (0,0122) (0,2627) (0,0372)

(0,2039) (0,0692) (0,3802) (0,1359)(0,2203) (0,0677) (0,4008) (0,1703)

0,0893BNP FLEXEIRAS 0,0849 0,4054BB QUIXÁBA 0,0729 0,3053

MÉDIA 0,0655 0,2667MEDIANA 0,0729 0,3053

FUNDO

FUNDOMÉDIA MENSAL

PRÊMIO PELO RISCO ÍNDICE SHARPE

DESVIO PADRÃO

Desvio Padrão = É a variabilidade em relação à média.

Prêmio pelo risco = Um prêmio de risco indica quanto se ganhou acima da rentabilidade do benchmark.

Índice de Sharpe = Quanto maior o Índice de Sharpe, maior a quantidade extra de retorno que o administrador conseguiu para cada unidade de risco que aceitou.

Caixa – Operações Compromissadas

As posições em Caixa representam 5,3% do patrimônio líquido, percentual abaixo da mediana de mercado.

As Operações Compromissadas respondem por praticamente toda exposição ao fator de risco. O restante advém das reservas em Caixa.

Exposição em CDI

A exposição ao CDI representa 8,9% do patrimônio líquido, proporção inferior à mediana de mercado.

Página 7 de 7

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 8 de 8

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Os CDBs indexados ao CDI geram exposição. O papel mais longo, emitido pelo Banco do Brasil SA, vence em setembro de 2013 com taxa de 102,2% ao ano do CDI.

As debêntures indexadas ao CDI contribuem para a exposição. Os títulos privados que apresentam maior vencimento, em janeiro de 2018, são emitidos pela Cyrela Brazil Realty SA.

As CCBs indexadas ao CDI também geram exposição. Os papéis vencem entre setembro de 2009 e fevereiro de 2011, com taxas que variam de 100% a 108% ao ano do CDI.

As cotas FIDCs, com vencimento mais longo em junho de 2017, geram exposição ao fator CDI.

Também geram exposição opções de compra e venda de IDI, com vencimento em 2009 e 2010. e as opções de compra de DI de um dia, que vencem em 2010.

Outra parte da exposição se deve aos contratos de DI Futuro, que, no consolidado, geram exposição ativa ao CDI. Os vencimentos ocorrem entre janeiro de 2009 e janeiro de 2017.

Encerram a exposição ao fator de risco os contratos de swaps DI x IGP que, no consolidado, gera exposição ativa ao indicador e os swaps DI x IPCA e DI x Pré, que geram no consolidado, exposição passiva ao indicador.

Exposição em Selic

A exposição à taxa Selic representa 5,9% do patrimônio líquido, percentual inferior à mediana observada no mercado.

Esta exposição se deve à presença de LFTs. O quadro abaixo resume a exposição a esse papel, por ano de vencimento.

CONJUNTURA DO MÊS OUTUBRO/2008

Vencimento % dos papeis

outubro-08

2008 0,65%2009 19,03%2010 46,92%2011 10,42%2012 4,43%2013 14,12%2014 4,43%

Em outubro, os títulos com vencimento em 2008, 2009 e 2012 apresentaram ligeiro aumento em sua proporção. os demais títulos sofreram ligeiro recuo.

A duration da exposição à taxa Selic é de 566 dias úteis, prazo superior à mediana de mercado.

Pré-fixado

A exposição à taxa pré representa 1,3% do patrimônio líquido, proporção inferior à mediana de mercado.

Parte da exposição se deve às LTNs presentes em sua carteira. O quadro abaixo resume a exposição a esse papel, por ano de vencimento.

Vencimento % dos papeis

outubro-08

2009 29,19%2010 70,81%

Vencimento % dos papéis

Em outubro, os títulos que vencem em 2009 apresentaram aumento em sua proporção.

Os contratos a termo pré-fixados geram exposição. Os vencimentos ocorrem em novembro de 2008 e janeiro de 2009.

Página 9 de 9

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Os CDBs pré-fixados também compõem a exposição frente ao fator de risco. Os papéis, emitidos pelo Banco ABN AMRO Real SA, vencem em junho de 2009.

Os contratos Futuro de Juros, citados anteriormente, geram exposição passiva à taxa pré-fixada.

Os contratos de Ibovespa Futuro, citados anteriormente, geram exposição passiva à taxa pré-fixada.

Completam a exposição os swaps Pré X DI, os quais geram exposição ativa à taxa pré-fixada.

A duration da exposição à taxa pré é de 189 dias úteis, prazo inferior à mediana de mercado.

Investimentos atrelados ao Índice de Inflação

RENTABILIDADE DO FUNDO DE INVESTIMENTO (EM %)

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ACUM.ATUARIAL 1,10 0,89 0,92 1,05 1,37 1,32 0,99 0,62 0,56 0,91 0,00 0,00 10,16 SUL AMERICA JERI 1,42 0,99 1,03 1,19 1,16 1,44 1,34 0,97 0,77 0,84 0,00 0,00 11,72

SUL AMERICA JERI 129,3% 111,2% 112,5% 113,2% 84,3% 109,1% 135,5% 156,5% 137,1% 92,4% 115,34%

FUNDO2008

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALATUARIAL 0,8304 0,8106 0,8205 0,1072 0,4463 0,3298SUL AMERICA JERI 1,0268 0,9288 0,9778 0,1501 0,4835 0,3653

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALATUARIAL 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000SUL AMERICA JERI 0,1964 0,1182 0,1573 1,3080 0,2445 0,4307

ÍNDICE SHARPEFUNDO

DESVIO PADRÃOFUNDO

PRÊMIO PELO RISCO

MÉDIA MENSAL

Desvio Padrão = É a variabilidade em relação à média.

Prêmio pelo risco = Um prêmio de risco indica quanto se ganhou acima da rentabilidade do benchmark.

Página 10 de 10

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Índice de Sharpe = Quanto maior o Índice de Sharpe, maior a quantidade extra de retorno que o administrador conseguiu para cada unidade de risco que aceitou.

o Cupom de IGP

A exposição ao Cupom de IGP representa menos de 0,1% do patrimônio líquido, percentual inferior à amostra de mercado.

Os CDBs indexados ao IGP-M geram exposição. Os papéis, emitidos pelo Unibanco SA, vencem em julho de 2010.

As debêntures indexadas ao IGP-M também fazem parte da exposição. Os títulos privados de maior vencimento, em novembro de 2014, apresentam taxas de 10,30% ao ano mais variação do índice de preços.

Encerram a exposição, os contratos de swaps IGP X DI que, no consolidado, geram exposição passiva ao índice de preços.

o Cupom de IPCA

A exposição ao Cupom de IPCA representa 65,8% do patrimônio líquido, percentual que ficou acima da mediana de mercado.

Parte da exposição vem de NTNBs. O quadro abaixo resume a exposição a esse papel, por ano de vencimento.

Vencimento % dos papeis

outubro-08

2009 0,32%2010 0,16%2011 0,80%2012 0,12%2015 36,41%2017 12,09%2024 25,14%2035 20,79%2045 4,17%

Página 11 de 11

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 12 de 12

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Em outubro, a proporção dos títulos permaneceu praticamente constante na carteira.

As debêntures indexadas ao IPCA geram exposição. Os títulos privados de maior vencimento, em julho de 2016, apresentam taxas de 11,31% ao ano mais variação do índice de preços.

Completam a exposição, os contratos de swaps IPCA x DI, que, no consolidado, geram exposição ativa ao índice de preços.

A duration ao Cupom de IPCA é de 2.005 dias úteis, valor superior à mediana de mercado.

o Dólar e Cupom de Dólar

A exposição ao Dólar e ao Cupom de Dólar é representa menos de 0,1% do patrimônio líquido, proporção compatível com a mediana de mercado.

Parte da exposição se deve aos contratos futuros de câmbio com vencimento em dezembro de 2008.

Completam a exposição os contratos de swaps Cupom Cambial x Euro, que, no consolidado, geram exposição passiva ao Dólar.

o Euro e Cupom de Euro

A exposição ao Euro e ao Cupom de Euro responde por menos de 0,1% do patrimônio líquido.

A totalidade da exposição se deve aos contratos de swaps Euro x Cupom Cambial, que no consolidado geram exposição ativa ao Euro.

CONJUNTURA DO MÊS OUTUBRO/2008

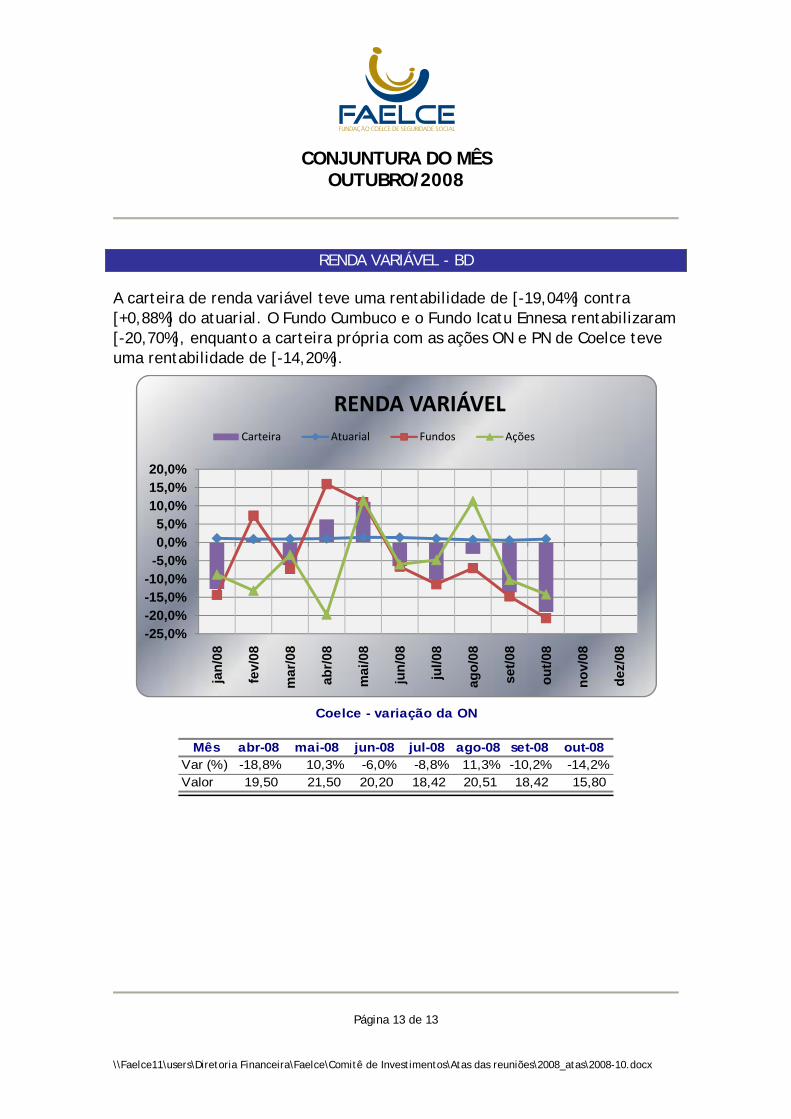

RENDA VARIÁVEL - BD

A carteira de renda variável teve uma rentabilidade de [-19,04%] contra [+0,88%] do atuarial. O Fundo Cumbuco e o Fundo Icatu Ennesa rentabilizaram [-20,70%], enquanto a carteira própria com as ações ON e PN de Coelce teve uma rentabilidade de [-14,20%].

-25,0%-20,0%-15,0%-10,0%

-5,0%0,0%5,0%

10,0%15,0%20,0%

jan/

08

fev/

08

mar

/08

abr/0

8

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

RENDA VARIÁVELCarteira Atuarial Fundos Ações

Mês abr-08 mai-08 jun-08 jul-08 ago-08 set-08 out-08Var (%) -18,8% 10,3% -6,0% -8,8% 11,3% -10,2% -14,2%Valor 19,50 21,50 20,20 18,42 20,51 18,42 15,80

Coelce - variação da ON

Página 13 de 13

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Evolução da carteira de ações da COELCE.

‐25,0%

‐20,0%

‐15,0%

‐10,0%

‐5,0%

0,0%

5,0%

10,0%

15,0%

abr/08 mai/08 jun/08 jul/08 ago/08 set/08 out/08

Var (%)

o Acompanhamento do enquadramento da carteira própria:

Considera-se recursos garantidores do plano de benefícios administrado pela entidade fechada de previdência complementar, os ativos do programa de investimentos, adicionadas as disponibilidades e deduzidos os valores a pagar, classificados no exigível operacional do referido programa.

5% (cinco por cento) do total dos recursos garantidores podendo esse limite ser majorado para até 10% (dez por cento) no caso de ações representativas de percentual igual ou superior a 2% (dois por cento) do Ibovespa, IBrX, IBrX-50, FGV-100, IGC, ou ISE

Página 14 de 14

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Data Realizável do programa de

imvestimentos Disponibilidades

Exigível do programa de

investimentos

Recursos Garantidores do plano de benefícios

Situação

Conta 1240.00.00.00.00 1100.00.00.00.00 2140.00.00.00.00 1242.01.01.01.00

nov-06 473.068.795,85 477.597,82 (451.446,66) 473.094.947,01 22.617.462,24 4,78% Enquadradodez-06 Desenquadrado

Desenquadrado

Desenquadrado

Desenquadrado

Desenquadrado

Desenquadradojun-07 Desenquadrado

Desenquadrado

Desenquadrado

Desenquadrado

Desenquadrado

Desenquadradodez-07 Desenquadrado

Desenquadrado

483.244.463,24 167.732,10 (458.747,72) 482.953.447,62 25.134.043,55 5,20%jan-07 465.319.870,34 600.068,87 (1.438.330,18) 464.481.609,03 25.592.719,21 5,51%fev-07 469.149.579,58 502.785,73 (1.178.801,16) 468.473.564,15 27.287.154,88 5,82%mar-07 472.493.482,13 100.314,80 (1.151.417,13) 471.442.379,80 26.406.746,98 5,60%abr-07 484.647.821,48 209.621,07 (1.593.607,09) 483.263.835,46 31.093.129,25 6,43%mai-07 490.161.473,09 606.056,17 (1.210.690,94) 489.556.838,32 28.317.054,33 5,78%

496.258.550,06 70.642,68 (1.092.395,36) 495.236.797,38 30.037.129,10 6,07%jul-07 501.086.466,75 431.979,43 (1.095.872,42) 500.422.573,76 30.068.684,75 6,01%

ago-07 499.143.961,85 171.355,80 (3.592.828,19) 495.722.489,46 30.070.224,05 6,07%set-07 501.816.843,99 1.247.926,86 (3.671.663,29) 499.393.107,56 28.217.820,90 5,65%out-07 511.303.795,29 711.624,49 (4.224.556,35) 507.790.863,43 29.739.966,85 5,86%nov-07 508.933.004,09 450.032,85 (3.749.380,91) 505.633.656,03 29.650.430,90 5,86%

508.126.572,79 114.999,99 (3.762.001,46) 504.479.571,32 29.665.310,80 5,88%jan-08 503.067.544,25 434.861,24 (3.828.491,25) 499.673.914,24 27.054.641,77 5,41%fev-08 507.138.824,56 55.855,44 (3.663.076,30) 503.531.603,70 23.491.624,08 4,67% Enquadradomar-08 503.222.073,63 103.559,57 (3.690.461,91) 499.635.171,29 22.691.140,90 4,54% Enquadradoabr-08 511.146.861,87 432.684,64 (3.600.207,73) 507.979.338,78 18.217.466,63 3,59% Enquadradomai-08 524.216.247,19 452.418,41 (3.750.713,12) 520.917.952,48 20.312.076,70 3,90% Enquadradojun-08 526.226.336,84 110.508,15 (3.823.873,55) 522.512.971,44 19.092.224,00 3,65% Enquadradojul-08 519.613.880,70 817.285,50 (3.887.485,76) 516.543.680,44 17.427.979,26 3,37% Enquadrado

ago-08 519.619.861,67 86.797,41 (3.610.280,69) 516.096.378,39 19.395.710,53 3,76% Enquadradoset-08 510.374.629,61 430.899,60 (3.641.341,22) 507.164.187,99 17.410.020,76 3,43% Enquadradoout-08 498.641.033,64 847.388,18 (3.580.200,90) 495.908.220,92 14.937.303,95 3,01% Enquadrado

Recursos Garantidores do plano de benefícios (Conforme Art. 1º, §1º do regulamento anexo a Resolução nº 3.121/2003 e Art. 1º, §1º do regulamento anexo a Resolução nº 3.456/2007)

Aplicação em ações de uma mesma companhia

(COELCE)

A contagem do prazo será suspensa enquanto o montante financeiro do desenquadramento permanecer inferior ao resultado superavitário acumulado do respectivo plano de benefícios, sem prejuízo das disposições do art. 20, § 2º, da Lei Complementar nº 109, de 29 de maio de 2001, devidamente deduzidos os créditos contratados com o(s) patrocinador (es) e as provisões matemáticas a constituir.

Página 15 de 15

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 16 de 16

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

A exposição ao fator de risco Bolsa responde por 13,1% do patrimônio líquido. Esse percentual é superior à mediana de mercado.

As maiores posições se devem, respectivamente, às ações da Coelce ON, Uptick ON e Petrobras PN, que juntas representam 51,1% da composição total de investimento em Bolsa.

Os papéis que apresentam maior contribuição para o risco total da carteira, ou seja, os papéis que possuem maior VaR Incremental são respectivamente: Coelce ON, Petrobras PN e Bradespar PN.

No que concerne aos setores, predominam as ações ligadas à Energia Elétrica, às Holdings Diversificadas e a Intermediários Financeiros, que somadas representam 62,3% da composição setorial.

Grande parte das ações incorporam a carteira teórica do IBrX, o que confere considerável liquidez à carteira.

Entre setembro e outubro, notam-se as seguintes alterações nos papéis que compõem a carteira:

• Entradas: ABYA3 (Abyara ON), AGIN1 (Agra Incorp DO), AGIN3 (AGRA INCORP ON NM), EVEN1 (EVEN DO), GOAU3 (Gerdau Met ON N1), LPSB3 (Lopes Brasil ON), LUPA3 (Lupatech ON NM), MYPK3 (Iochp-Maxion ON N1), PETR3 (Petrobras ON), ROMI3 (Inds Romi ON), RSID1 (Rossi Resid DO), SDIA4 (Sadia S/A PN N1) e TAMM4 (Tam S/A PN).

• Saídas: BRTO4 (Brasil Telec PN), CMIG3 (Cemig ON), CSAN1 (Cosan DO), CZRS4 (Cruzeiro do Sul PN), GPIV11 (GP Invest BDR), HGTX3 (Cia Hering ON), INPR3 (Inpar SA ON), PSSA3 (Porto Seguro ON NM), SLCE3 (SLC Agricola ON NM), TCSL4 (Tim Part S/A PN), TEND3 (Tenda ON NM), TMAR5 (Telemar N L PNA), UGPA4 (Ultrapar PN) e USIM3 (Usiminas ON).

Opções de compra Flex com vencimento em fevereiro de 2010 também compõem o fator de risco.

Os futuros de Ibovespa encerram a exposição. Os contratos se encontram em posição comprada e vencem em dezembro de 2008.

• Participações

CONJUNTURA DO MÊS OUTUBRO/2008

A alocação em participações responde por 1,9% do patrimônio líquido da entidade. Essa exposição se deve às aplicações no fundo Ennesa FI Ações.

RENTABILIDADE DO FUNDO DE INVESTIMENTO (EM %)

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ACUM.ATUARIAL 1,10 0,89 0,92 1,05 1,37 1,32 0,99 0,62 0,56 0,91 0,00 0,00 10,16ICATU ENNESA (0,01) (0,01) (0,01) (0,01) (0,01) (5,21) (0,01)

(16,03) (8,17) (7,78) (12,41) (8,39) (16,97) (25,68) (52,48)(8,72) (13,78) (3,65) (19,75) (6,05) (8,81) (10,19) (14,22) (50,08)

(8,25) (1,82) (3,95) (4,61) (7,07) (10,79) (13,30) (30,11)(8,72) (0,01) (3,65) (6,05) (8,81) (10,19) (14,22) (50,08)

12,78 5,03 0,00 0,00 0,00 12,24CITI CUMBUCO 8,33 10,84 12,39 0,00 0,00COELCE PARTICIPAÇÕES 11,63 11,35 0,00 0,00

MÉDIA 1,29 9,68 0,98 MEDIANA 10,84 11,63 0,00

FUNDO2008

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALATUARIAL 0,8304 0,8106 0,8205 0,1072 0,4463 0,3298ICATU ENNESA 2,0920 1,0467 1,5694 3,8026 4,2917 3,8649CITI CUMBUCO 2,6998 (5,3223) (1,3112)

(5,1830)

(3,1529)(5,1830)

(6,1329) (2,1317) (0,5156) (0,2076) (25,8143)(5,9935) (0,6190) (27,7105) (3,6039)

(3,9634) (0,3599) (16,1178)(5,9935) (0,5156) (25,8143)

5,2988 11,8946 10,2693COELCE PARTICIPAÇÕES 10,5042 2,6606 32,9107 9,6825 26,1910

MÉDIA 5,0987 0,9729 14,0040 8,6229 13,4417MEDIANA 2,6998 1,5694 5,2988 9,6825 10,2693

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTAL 2007 2008 TOTALATUARIAL 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 1,0000 1,0000 1,0000ICATU ENNESA 1,2616 0,2361 0,7489 0,3318 0,0550 0,1938 5,1714 3,2816 2,6918CITI CUMBUCO 1,8695 0,3528 0,8374 3,7427COELCE PARTICIPAÇÕES 9,6738 1,8401 0,2939 0,0703 13,5240

MÉDIA 4,2683 0,1524 0,3262 0,0188 0,1717 6,6528MEDIANA 1,8695 0,7489 0,3318 0,0703 0,8374 3,7427

MÉDIA MENSAL DESVIO PADRÃO

PRÊMIO PELO RISCO ÍNDICE SHARPE BETA

FUNDO

FUNDO

Desvio Padrão = É a variabilidade em relação à média.

Prêmio pelo risco = Um prêmio de risco indica quanto se ganhou acima da rentabilidade do benchmark.

Página 17 de 17

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 18 de 18

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Índice de Sharpe = Quanto maior o Índice de Sharpe, maior a quantidade extra de retorno que o administrador conseguiu para cada unidade de risco que aceitou.

Beta = O coeficiente Beta mede o estilo do administrador. Um Beta menor do que 1 (um) confirma um estilo conservador, enquanto um Beta maior do que 1 (um) revela um estilo agressivo de gestão.

CONJUNTURA DO MÊS OUTUBRO/2008

IMÓVEIS - BD

A carteira de imóveis teve uma rentabilidade de [+0,75%], para uma meta atuarial de [+0,88%]. Os imóveis vendidos rentabilizaram [+0,59%], os alugados a Patrocinadora e a terceiros [+0,83%] e [+0,77%] respectivamente.

‐2,00%

‐1,00%

0,00%

1,00%

2,00%

3,00%

jan/08

fev/08

mar/08

abr/08

mai/08

jun/08

jul/08

ago/08

set/08

out/08

nov/08

dez/08

IMÓVEISImóveis Atuarial

Página 19 de 19

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

• Alocação atual:

Imóveis Valor Atual Alocação

outubro-08

Alocação da Carteira

De Uso próprio 1.320 3,5%Locados a Patrocinadora 34.043 90,8%Locados a Terceiros 0,0%Shopping 371 1,0%Alienações 1.195 3,2%Destinado a Venda 560 1,5%Total 37.484 100,0%

(5)

Os valores a receber estão todos sendo cobrados através de ação judicial.

• Existem os seguintes valores a receber:

Endereço do imóvel Objeto Nº Prest Total

outubro-08

Av. Visconde do Rio Branco, 1447 Alienação 5 7.188,50Ed. Ne. Center - Sala 1201 Aluguel 1 2.668,17Rua Boa Vista, 360 Alienação 32 1.165.282,88Total 1.175.139,55

Página 20 de 20

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

EMPRÉSTIMO A PARTICIPANTES - BD

A carteira de empréstimos teve uma rentabilidade de [+0,99%] contra [+0,88%] da meta atuarial.

0,00%

1,00%

2,00%

3,00%

4,00%

jan/

08

fev/

08

mar

/08

abr/0

8

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

EMPRÉSTIMO A PARTICIPANTESEmpréstimos Atuarial

Para qualquer linha de crédito incidirão sobre o saldo devedor os seguintes encargos mensais:

(a) Juros correspondentes ao Índice Nacional de Preços ao Consumidor (INPC) da última divulgação do IBGE, acrescido de taxa de 7% ao ano.

(b) Taxa de 0,1133% (zero vírgula onze trinta e três por cento), para o Fundo de Reserva de Garantia de Empréstimo.

(c) Taxa de Administração de 0,066% (sessenta e seis milésimos) do valor do saldo devedor restante em cada período cobrados na prestação, bem como na concessão.

(d) Além dos encargos mensais, será cobrado IOF (Imposto sobre Movimentações Financeiras), deduzido do valor a creditar, no ato do depósito. Após a concessão do empréstimo, a Taxa de Administração não será devolvida em hipótese alguma, mesmo em caso de quitação antecipada.

Página 21 de 21

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Foi apresentado relatório sobre a situação de inadimplência de participantes, que atualmente estão sendo cobrados por advogados contratados pela Fundação.

TotalAnterior Atual R$ mil

outubro-08

Tipo Mês

Ativos 20 3 23Assistidos 8 1 9Auto patrocinados 25 0 25Ex participantes 272 0 272Total 325 4 329

Página 22 de 22

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

OPERAÇÃO COM A PATROCINADORA - BD

A operação de CCD teve uma rentabilidade de [+0,73%], contra [0,88%] da meta atuarial.

O cálculo tem por base o Índice Nacional de Preços ao Consumidor (INPC) no início do mês divulgado.

0,00%0,20%0,40%0,60%0,80%1,00%1,20%1,40%1,60%1,80%

jan/

08

fev/

08

mar

/08

abr/0

8

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

Operação PatrocinadoraOp Patrocinadora Atuarial

Página 23 de 23

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

• Posição Atual

R$mil

DataSaldo

Devedor Correção AmortizaçãoJuros

DevidosJurosPagos

SaldoAtual

Operação com a Patrocinadora

dez-07 63.274 272 0 371 371 63.546jan-08 63.546 572 4.539 348 348 59.579fev-08 59.579 411 0 350 350 59.990

mar-08 59.990 288 0 352 352 60.278abr-08 60.278 307 0 353 352 60.586mai-08 60.586 388 0 356 356 60.974jun-08 60.974 585 4.735 359 359 56.824jul-08 56.824 517 0 335 335 57.341

ago-08 57.341 333 0 336 336 57.674set-08 57.674 121 0 337 337 57.795out-08 57.795 87 0 338 338 57.882

Total 14.211 9.274 23.886 23.885

Página 24 de 24

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

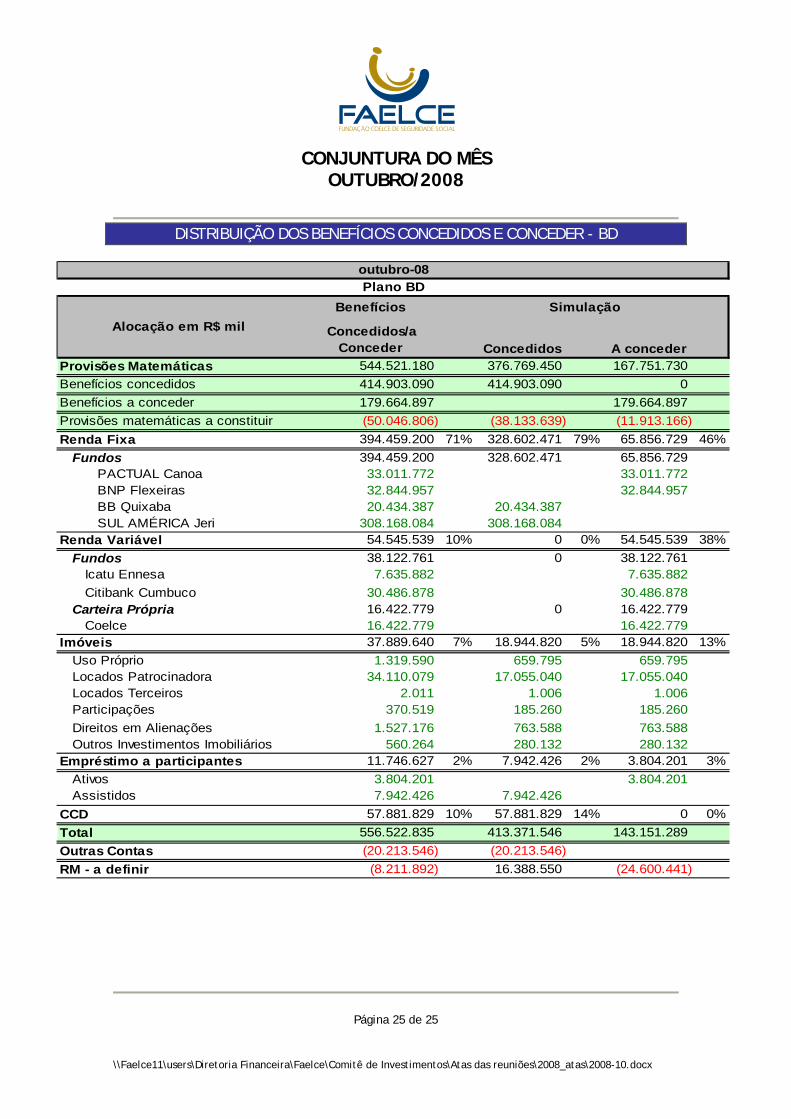

DISTRIBUIÇÃO DOS BENEFÍCIOS CONCEDIDOS E CONCEDER - BD

Benefícios

Concedidos/a Conceder Concedidos A conceder

Provisões Matemáticas 544.521.180 376.769.450 167.751.730Benefícios concedidos 414.903.090 414.903.090 0Benefícios a conceder 179.664.897 179.664.897Provisões matemáticas a constituir (50.046.806) (38.133.639) (11.913.166)

(20.213.546) (20.213.546)(8.211.892) (24.600.441)

Renda Fixa 394.459.200 71% 328.602.471 79% 65.856.729 46%Fundos 394.459.200 328.602.471 65.856.729

PACTUAL Canoa 33.011.772 33.011.772BNP Flexeiras 32.844.957 32.844.957BB Quixaba 20.434.387 20.434.387SUL AMÉRICA Jeri 308.168.084 308.168.084

Renda Variável 54.545.539 10% 0 0% 54.545.539 38%Fundos 38.122.761 0 38.122.761

Icatu Ennesa 7.635.882 7.635.882Citibank Cumbuco 30.486.878 30.486.878

Carteira Própria 16.422.779 0 16.422.779Coelce 16.422.779 16.422.779

Imóveis 37.889.640 7% 18.944.820 5% 18.944.820 13%Uso Próprio 1.319.590 659.795 659.795Locados Patrocinadora 34.110.079 17.055.040 17.055.040Locados Terceiros 2.011 1.006 1.006Participações 370.519 185.260 185.260Direitos em Alienações 1.527.176 763.588 763.588Outros Investimentos Imobiliários 560.264 280.132 280.132

Empréstimo a participantes 11.746.627 2% 7.942.426 2% 3.804.201 3%Ativos 3.804.201 3.804.201Assistidos 7.942.426 7.942.426

CCD 57.881.829 10% 57.881.829 14% 0 0%Total 556.522.835 413.371.546 143.151.289Outras ContasRM - a definir 16.388.550

outubro-08Plano BD

Alocação em R$ milSimulação

Página 25 de 25

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

RESULTADO DOS INVESTIMENTOS - BD

A carteira de investimentos teve um resultado líquido no mês de [-R$9.219] mil, com resultado acumulado no ano de [+R$4.780] milhões. A taxa interna de retorno foi de [-1,60%] contra [+0,88%] do atuarial.

-2,0%-1,5%-1,0%-0,5%0,0%0,5%1,0%1,5%2,0%2,5%3,0%

jan/

08

fev/

08

mar

/08

abr/0

8

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

PROGRAMA DE INVSTIMENTOSInvestimentos Atuarial

Página 26 de 26

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

INVESTIMENTOS FAELCE

Inv estimentos jan-2008 fev -2008 mar-2008 abr-2008 mai-2008 jun-2008 jul-2008 ago-2008 set-2008 out-2008 Ano 2008

Renda Fix a 1,21% 1,05% 0,83% 1,22% 1,22% 0,79%

-12,73% -6,24% -6,49% -10,07% -3,13% -13,64% -19,04% -44,16%1,20% 1,17% 0,90% 0,75% 10,83%

Renda Variáv el 1,04% 6,29% 11,10%

Inv estimento Imobiliário 0,91% 0,77% 1,28%0,78% 0,70% 0,72% 0,67% 0,65% 0,80% 0,75% 8,33%Op. Participantes 1,34% 1,97% 1,45% 1,70% 1,62% 1,09% 0,90% 14,31%Op. Patrocinadora 1,55% 1,28% 1,07% 1,10% 1,55% 1,50% 1,17% 0,79% 12,71%Retorno Bruto 1,08% 1,91% 2,72%

1,02% 1,01% 1,32%

1,23% 0,73%

-1,25% -0,26% -0,08% -0,59% 0,36% -1,18% -1,60% 1,08%Retorno Ajust. Prov . IR 1,08% 1,91% 2,72%-1,25% -0,26% -0,08% -0,59% 0,36% -1,18% -1,60% 1,08%Retorno Ajust. Desp.Adm. 1,06% 1,88% 2,70%-1,27% -0,28% -0,10% -0,61% 0,35% -1,20% -1,62% 0,87%Retorno Ajust. Desp. ñ Op. 1,06% 1,88% 2,70%-1,27% -0,28% -0,10% -0,61% 0,35% -1,20% -1,62% 0,85%

Índices jan-2008 fev -2008 mar-2008 abr-2008 mai-2008 jun-2008 jul-2008 ago-2008 set-2008 out-2008 Ano 2008

Atuarial 1,10% 0,89% 0,92% 1,05% 1,37% 1,32% 0,99% 0,62% 0,56% 0,88% 10,13%Selic 0,93% 0,80% 0,84% 0,90% 0,88% 0,95% 1,07% 1,02% 1,10% 1,12% 10,04%Ibov espa-M -8,04% 9,05% -5,53% 7,68% 11,05% -10,24% -8,31% -6,56% -11,03% -25,62% -42,34%Ibx -M -9,91% 9,75% -6,70% 8,93% 11,36% -10,37% 0,00% -6,13% -8,55% -25,78% -36,09%Inpc 0,69% 0,48% 0,51% 0,64% 0,96% 0,91% 0,58% 0,21% 0,15% 0,47% 5,74%IPCA + 7% aa 1,11% 1,06% 1,05% 1,12% 1,36% 1,31% 1,10% 0,85% 0,75% 0,91% 11,12%

Renda Fix a 4.434 3.864 3.062 4.477 4.556 4.613 4.506 3.513 2.949 3.090 39.064Renda Variáv el -12.895 923 -5.571 5.264 9.872 -6.412 -9.303 -2.559 -10.789 -13.005 -44.478Inv estimento Imobiliário 250 301 237 249 236 233 291 282 468 280 2.827Operações c/ Participante

Página 27 de 27

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

s 154 228 168 118 118 156 199 188 126 105 1.559Operação c/ Patrocinadora 920 761 640 661 743 944 852 669 458 424 7.073RESULTADO BRUTO -7.137 6.077 -1.465 10.768 15.525 -465 -3.456 2.093 -6.788 -9.106 6.045(-) Tributos 0 0 0 0 -11 0 0 0 0 0 -11(-) Desp. Adm. Inv . -94 -104 -100 -210 -105 -112 -112 -95 -126 -105 -1.164(-) Desp. ñ Operacionais -15 -8 -8 -8 -8 -9 -8 -8 -8 -8 -89RESULTADO LÍQUIDO -7.247 5.964 -1.573 10.550 15.400 -586 -3.575 1.990 -6.922 -9.219 4.780

Quadro de Desempenho dos Investimentos - Plano Benefício Definido - BDTAXA INTERNA DE RETORNO

INDICADORES

DEMONSTRAÇÃO DE RESULTADO (R$ MIL)

CONJUNTURA DO MÊS OUTUBRO/2008

Página 28 de 28

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

10,83%

-44,16%

8,33%14,31% 12,71%

1,08% 1,08% 0,87% 0,85%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

Renda Fixa Renda Variável Invest. Imobiliário Op. Participantes Op. Patrocinadora

Retorno Bruto Retorno Ajust. Tributos

Retorno Ajust. Desp.Adm.

Retorno Ajust. Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2008

Investimentos Atuarial

Proposto Atual Desvio

outubro-08

Alocação Proposta (ALM) x Posição Atual

Segmentos de alocaçãoVariação (%)

Renda Fixa atuarial 57,15% 61,80% -4,65%Renda Fixa (liquidez / Selic) 3,46% 4,10% -0,64%Renda Fixa (Multimercados e credito ativo) 8,79% 13,21% -4,42%Renda Variável 22,73% 10,94% 11,79%Imóveis 5,63% 7,60% -1,97%Empréstimos 2,24% 2,36% -0,12%Total 100,00% 100,00% 0,00%

CONJUNTURA DO MÊS OUTUBRO/2008

• Participação

O quadro abaixo apresenta os veículos de investimentos que compõem a carteira consolidados, com seus respectivos patrimônios líquidos totais, valores aplicados e a participação desse montante sobre o PL do fundo:

Veículo de Investimento PL Total Valor Total Aplicado

Participação Aplicação/PL

Total

outubro-08

BNY MELLON ARX TARGET PLUS FI MULTIM 105,353,147,09 3,067,982,07 2,91% CARTEIRA PRÓPRIA FAELCE 15,680,819,47 15,680,819,47 100,00% CUMBUCO FI EM ACOES 30,486,879,30 30,486,879,30 100,00% ENNESA FI ACOES 50,848,231,16 7,635,930,52 15,02% FI MULTIMERCADO PACTUAL SELECT BOLSA 23,720,413,52 1,056,661,53 4,45% FI MULTIMERCADO PACTUAL HEDGE INSTITUCIO 58,083,492,95 2,699,893,29 4,65% FI MULTIMERCADO PACTUAL INST DINAMICO 234,979,748,30 1,753,897,15 0,75% FI RENDA FIXA FAELCE QUIXABA 20,434,385,56 20,434,385,56 100,00% FI RF FAELCE FLEXEIRAS 32,844,956,19 32,844,956,19 100,00% FI RF FAELCE JERI 308,168,084,29 308,168,084,29 100,00% FIQ FI RENDA FIXA FAELCE CANOA 33,011,589,51 1,508,805,99 4,57% GAP INSTITUCIONAL FI MULTIMERCADO 183,756,602,51 3,361,651,59 1,83% HSBC FI REF DI LP TITULOS PUBLICOS 1,974,964,047,19 3,908,449,35 0,20% ITAU INSTITUCIONAL DERIVATIVOS MULT FI 373,114,790,58 2,551,052,97 0,68% ITAU SOBERANO REFERENCIADO DI LP FI 7,136,483,228,79 5,990,188,66 0,08% MODAL INST FI MULTIMERCADO 317,029,492,68 3,069,935,10 0,97% UBS PACTUAL INSTITUCIONAL DIVIDENDOS FIA 16,115,930,51 304,851,72 1,89% UBS PACTUAL YIELD DI FI REF CRED PRIV 3,917,218,782,50 3,738,402,25 0,10%

Página 29 de 29

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

SEGMENTOS LIMITE VALOR(R$mil) ALOCAÇÃO

RENDA FIXA 100% 394.459.231R$ 79,1%Fundos 394.459.231 79,1%Debêntures 0 0,0%RENDA VARIÁVEL 50% 55.288.282R$ 11,1%Ações 14.937.304 27,0%Fundos 40.350.978 73,0%IMÓVEIS 8% 37.483.671 7,5%OP.PARTICIPANTES 15% 11.723.462R$ 2,3%Total da Resolução 498.954.645R$ 100,0%Op.Patrocinadora 0% 57.881.829R$ Total de Recursos 556.836.474R$

outubro‐08

Enquadramento das carteiras de investimentos

Estratégia – Plano BD

Deliberações:

1) Renda Fixa DI/Pré-Fixados/Multimercados e Índice de Preços:

Com a perspectiva de continuação de alta da taxa de juros manter posições em DI.

Aproveitar a abertura das taxas dos títulos indexados ao IPCA e alocar pelo objetivo definido pelo ALM.

Em multimercados: Os gestores deverão fazer aumentamos a exposição em prefixado, majoritariamente na parte longa na curva, com alguma exposição cambial, distribuída entre dólar e euro. Nos ativos atrelados ao IPCA aumentar a exposição nos vértices mais longos, buscando um retorno maior com a redução do juro real. Na alocação em renda variável, os setores que tiveram desempenho superior ao do Ibovespa.

2) Renda Variável:

Página 30 de 30

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 31 de 31

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Manter as posições, com estratégia de valor relativo de ações.

Analisar o descasamento entre alocação atual x alocação objetivo para futuro posicionamento.

Alocação nos setores de Energia Elétrica (por ser grande distribuidora de dividendos), Holdings Diversificadas e Petróleo, Gás e Bicombustíveis.

3) Imóveis:

• Alugueis:

i) Atualmente a carteira está com TIR abaixo do atuarial. Aguardar a reavaliação que esta em processo. Analisar quais contratos que estão com RMA (renda mínima atuarial) abaixo da meta e verificar o impacto dos atrasos existentes na carteira.

• Inadimplência:

i) Continuamos aguardando as decisões judiciais sobre cobrança de alugueis e prestações em atraso.

4) Empréstimo a participantes:

• Inadimplência: Empréstimos com mais de três prestações em atraso são gravados no Sistema de Proteção a Crédito. Após isso são enviados a UGB Jurídica para cobrança para acordo ou medida judicial. Continuar administrando com maior rigor os atrasos dos participantes ativos e analisar o impacto que as provisões afetam na carteira.

CONJUNTURA DO MÊS OUTUBRO/2008

PLANO DE CONTRIBUIÇÃO DEFINIDA

SELIC Carteira Ganho/PerdaRenda Fixa 1,18% 0,53% -0,64%

Renda Variável 1,18% -24,60% -25,47%

Operação Participantes 1,18% 1,47% 0,29%

Total dos Investimentos 1,18% -0,61% -1,77%

outubro/2008

EXPOSIÇÃO POR FATOR DE RISCO

A tabela seguinte apresenta a exposição, por fator de risco, de cada um dos veículos de investimentos que recebem aplicação do PLANO CD:

Veículo de I nvestimento Caixa Bolsa Pré

Cupom de I GP

Cupom

de IPCA

Selic

A BNP PARIBAS TROPPO VI FI MULT C 4,22% 11,11% 91,08% - - GERACAO FIA -0,46% 99,82% 0,00% - - 0,50% HSBC FIC FI MULTIMERCADO MULTIFUNDOS 17,07% 0,26% 25,06% 0,60% 8,99% 37,51% SCHRODER PREMIUM FIA 4,81% 95,19% - - - - UBS PACTUAL ESTRATEGIA FIQFI MULTIMERCAD 23,15% 0,54% 76,53% 0,25% 6,68% 27,67% UBS PACTUAL YIELD DI FI REF CRED PRIV 13,27% - 0,91% 0,06% -0,05% -

BNP PARIBAS TROPPO VI 91,83% -96,77% - - - - GERACAO FIA 0,14% - - - - - HSBC FIC FI MULTIMERCADO MULTIFUNDOS 11,90% -0,06% -0,06% 1,11% - - SCHRODER PREMIUM FIA - - - - - - UBS PACTUAL ESTRATEGIA FIQFI MULTIMERCAD -29,02% -0,19% -0,29% 0,22% 0,10% 0,10% UBS PACTUAL YIELD DI FI REF CRED PRIV 88,86% - - 1,52% - -

Veículo de I nvestimento CDI Dólar

Cupom

de Dólar

Spread Crédito

Global Treasury

outubro-08

Página 32 de 32

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Alocação por Contraparte

A tabela a seguir refere-se aos maiores riscos de crédito apresentado por algumas das operações que compõem a carteira do PLANO CD:

Contraparte Fitch Atlantic S & P M OODY´S Financeiro (% do PL)

outubro-08

BCO BRADESCO SA AAA(bra) brAAA Aaa.br 1,344,429,50 4,73% FUNDO DE INVEST EM DIREITOS CREDITORIOS CESP IV brA- 235,246,04 0,83% ALL AMERICA LATINA LOGISTICA BRASIL SA brBBB+ 87,729,57 0,31% BCO ITAU SA AAA(bra) brAAA Aaa.br 799,553,65 2,81% UNIBANCO UNIAO BCOS BRASILEIROS SA AA+(bra) brAA- Aaa.br 377,588,04 1,33% BCO BBM SA A(bra) Aa2.br 179,271,95 0,63%

RISCO DAS CARTEIRAS DE RENDA FIXA E VARIÁVEL

• VaR

Em outubro, o risco de mercado apresentou elevação no consolidado e no segmento de renda variável.

Em renda fixa, houve recuo em relação ao mês anterior.

O risco de mercado assumido no consolidado e nos segmento de renda fixa e renda variável se encontra abaixo de suas respectivas medianas de mercado.

O fator Bolsa é o elemento que mais agrega risco à carteira, respondendo por 51,2% do VaR.

Por Tipo Percentual (%)

outubro-08

VaR RF 0,16% VaR RV 18,82% VaR Consolidado 1,02%

Página 33 de 33

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

RENDA FIXA - CD

A carteira de renda fixa teve rentabilidade de [+0,53%] contra [+1,18%] da Selic.

‐2,00%

‐1,00%

0,00%

1,00%

2,00%

3,00%

jan/08

fev/08

mar/08

abr/08

mai/08

jun/08

jul/08

ago/08

set/08

out/08

nov/08

dez/08

RENDA FIXACarteira Selic

RENTABILIDADE DO FUNDO DE INVESTIMENTO (EM %)

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ACUM.SELIC 0,93 0,80 0,84 0,90 0,88 0,95 1,07 1,02 1,10 1,18 0,00 0,00 10,10HSBC Multi Fundos 0,61 1,20 0,03 1,13 1,11 1,03 0,86 0,62 0,61 0,95 0,00 0,00 8,45UBS Pactual Estratégia 0,30 1,20 (0,14) 1,29 1,42 0,62 0,57 0,40 0,31 0,58 0,00 0,00 6,74UBS Pactual Yield DI 0,92 0,80 0,84 0,87 0,88 0,95 1,09 1,04 1,11 1,05 0,00 0,00 9,97

MÉDIA 0,61 1,07 0,24 1,10 1,13 0,87 0,84 0,69 0,68 0,86 8,39MEDIANA 0,61 1,20 0,03 1,13 1,11 0,95 0,86 0,62 0,61 0,95 8,45

HSBC Multi Fundos 65,4% 149,9% 3,7% 125,5% 127,0% 107,6% 80,3% 61,0% 55,5% 80,9% 83,7%UBS Pactual Estratégia 32,8% 150,0% -16,5% 143,8% 161,5% 65,3% 53,1% 39,7% 27,7% 49,4% 66,8%UBS Pactual Yield DI 99,3% 99,2% 99,5% 96,7% 99,9% 99,6% 102,6% 102,1% 101,1% 89,0% 98,7%MÉDIA 65,8% 133,0% 28,9% 122,0% 129,5% 90,8% 78,6% 67,6% 61,4% 73,1% 83,0%

FUNDO 2008

Página 34 de 34

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALSELIC 0,9402 0,8056 0,8729 0,0890 0,3917 0,2958HSBC Multi Fundos 0,8692 0,6790 0,7741 0,4343 0,4519 0,4579UBS Pactual Estratégia 0,9153 0,5464 0,7308 0,2094 0,5186 0,4413UBS Pactual Yield DI 0,9033 0,7956 0,8495 0,2390 0,3852 0,3295

MÉDIA 0,8959 0,6737 0,7848 0,2942 0,4519 0,4096MEDIANA 0,9033 0,6790 0,7741 0,2390 0,4519 0,4413

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALSELIC 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000HSBC Multi Fundos (0,0710) (0,1266) (0,0988) (0,1634) (0,2801) (0,2158)

(0,0249) (0,2592) (0,1421) (0,1190) (0,4999) (0,3219)(0,0368) (0,0100) (0,0234) (0,1541) (0,0261) (0,0711)

(0,0442) (0,1320) (0,0881) (0,1455) (0,2687) (0,2029)(0,0368) (0,1266) (0,0988) (0,1541) (0,2801) (0,2158)

UBS Pactual EstratégiaUBS Pactual Yield DI

MÉDIAMEDIANA

FUNDO

FUNDO MÉDIA MENSAL

PRÊMIO PELO RISCO ÍNDICE SHARPE

DESVIO PADRÃO

• Caixa – Operações Compromissadas

As posições em Caixa representam 18,0% do patrimônio líquido, percentual que ficou acima da mediana de mercado.

As Operações Compromissadas respondem por praticamente toda exposição ao fator de risco.

• Selic

A exposição à taxa Selic representa 33,1% do patrimônio líquido, proporção superior à mediana de mercado.

Esta exposição se deve à presença de LFTs. O quadro abaixo resume a exposição a esse papel, por ano de vencimento.

Página 35 de 35

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Vencimento % Papéis

outubro-08

2008 0,32%2009 10,38%2010 27,41%2011 1,99%2012 3,52%2013 36,97%2014 19,41%

Em outubro, os títulos que vencem em 2010, 2013 e 2014 apresentaram aumento em sua proporção. os demais títulos mostraram recuo em suas posições.

A duration da exposição à taxa Selic é de 865 dias úteis, prazo superior à mediana de mercado.

• CDI

A exposição ao CDI representa -10,7% do patrimônio líquido, proporção inferior à mediana de mercado.

Os CDBs indexados ao CDI geram exposição. O papel mais longo, emitido pelo Banco Bradesco SA, vence em agosto de 2016 com taxa de 102,5% ao ano do CDI.

As debêntures indexadas ao CDI contribuem para a exposição. Os títulos privados que apresentam maior vencimento, em janeiro de 2018, são emitidos pela Cyrela Brazil Realty SA.

As CCBs indexadas ao CDI também geram exposição. Os papéis vencem entre setembro de 2009 e fevereiro de 2011, com taxas que variam de 100% a 108% ao ano do CDI.

As cotas FIDCs, com vencimento mais longo em junho de 2017, geram exposição ao fator CDI.

Também geram exposição opções de compra e venda de IDI, com vencimento em 2009 e 2010, e as opções de compra de DI de um dia, que vencem em 2010.

Outra parte da exposição se deve aos contratos de DI Futuro que, no consolidado, geram exposição ativa ao CDI. Os vencimentos ocorrem entre janeiro de 2009 e janeiro de 2014.

Página 36 de 36

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Encerram a exposição os contratos de swap DI x IGP que, no consolidado, geram exposição ativa ao indicador. e os swaps DI x IPCA que geram no consolidado, exposição passiva ao indicador.

• Pré-Fixado

A exposição à taxa pré representa 51,2% do patrimônio líquido, proporção superior à mediana de mercado.

Parte da exposição se deve às LTNs presentes em sua carteira. O quadro abaixo resume a exposição a esse papel, por ano de vencimento.

Vencimento (%) dos papeis

outubro-08

2009 31,84%2010 68,16%

Em outubro, os títulos que vencem em 2009 apresentaram ligeiro aumento em sua proporção.

Os contratos a termo pré-fixados geram exposição. Os vencimentos ocorrem em novembro de 2008 e janeiro de 2009.

As NTNFs geram exposição. Os títulos públicos vencem entre julho de 2010 e janeiro de 2014.

Os contratos Futuro de Juros, citados anteriormente, geram exposição passiva à taxa pré-fixada.

Os contratos de Ibovespa, citados anteriormente, geram exposição ativa à taxa pré-fixada.

Completam a exposição os contratos de swap Pré X DI, os quais geram exposição ativa à taxa pré-fixada.

A duration da exposição à taxa pré é de 111 dias úteis, prazo inferior à mediana de mercado.

• Cupom IGP

A exposição ao Cupom de IGP responde por 0,3% do patrimônio líquido, percentual inferior à amostra de mercado.

Página 37 de 37

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

As debêntures indexadas ao IGP-M geram exposição. Os títulos privados de maior vencimento, em novembro de 2014, apresentam taxas de 10,30% ao ano mais variação do índice de preços. Encerram a exposição os contratos de swap IGP X DI que, no consolidado, geram exposição passiva ao índice de preços.

• Cupom IPCA

A exposição ao Cupom de IPCA representa 6,2% do patrimônio líquido, percentual que ficou abaixo da mediana de mercado.

Parte da exposição vem de NTNBs. O quadro abaixo resume a exposição a esse papel, por ano de vencimento.

Vencimento % Papéis

outubro-08

2009 47,47%2010 32,71%2011 13,26%2012 5,29%2015 0,71%2045 0,57%

Em outubro, o percentual de títulos que vencem em 2010 e 2011 se elevou. Os demais títulos apresentaram recuo em suas posições. Nota-se ainda, a saída de papéis que iriam vencer em 2017.

As debêntures indexadas ao IPCA também geram exposição. Os títulos privados de maior vencimento, em julho de 2016, apresentam taxas de 11,31% ao ano mais variação do índice de preços.

Encerram a exposição, os contratos de swap IPCA x DI que, no consolidado, geram exposição ativa ao índice de preços.

A duration ao Cupom de IPCA é de 405 dias úteis, valor inferior à mediana de mercado.

• Dólar e Cupom de Dólar

A exposição ao Dólar e ao Cupom de Dólar representa - 0,1% do patrimônio líquido, proporção inferior à mediana de mercado.

Página 38 de 38

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 39 de 39

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Parte da exposição se deve aos contratos futuros de câmbio com vencimento em dezembro de 2008.

Os contratos de Bônus Global BR, com vencimento em agosto de 2040, geram exposição frente ao Dólar.

Completam a exposição os contratos de opções de venda de Dólar, os quais vencem entre dezembro de 2008 e fevereiro de 2009

CONJUNTURA DO MÊS OUTUBRO/2008

RENDA VARIÁVEL - CD

A carteira de renda variável teve rentabilidade de [-24,60%] contra [+1,18%] da Selic.

-20,00%-15,00%-10,00%

-5,00%0,00%5,00%

10,00%15,00%20,00%

jan/

08

fev/

08

mar

/08

abr/0

8

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

RENDA VARIÁVELCarteira Selic IBX‐m

RENTABILIDADE DO FUNDO DE INVESTIMENTO (EM %)

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ACUM.IBOVESPA (MÉDIO) (9,91) (6,70) (10,37) (11,37) (6,13) (8,55) (25,85) (43,41)

(14,27) (12,22) (7,34) (9,02) (19,81) (19,64) (23,05) (55,11)(0,09) (0,10) (0,13) (0,09) (0,20) (0,30) (0,54)

(7,12) 6,07 (6,16) 4,62 8,40 (3,72) (4,57) (9,95) (9,92) (11,67) (33,02)(7,12) (6,16) (3,72) (4,57) (9,95) (9,92) (11,67) (43,41)

9,75 8,93 11,36 0,00 0,00SCHORODER PREMIUM FI AÇÕES 12,06 9,14 16,67 0,00 0,00GERAÇÃO FUTURA FIA 0,02 0,09 0,10 0,14 0,00 0,00

SCHORODER PREMIUM FI AÇÕES GERAÇÃO FUTURA FIA 6,07 4,62 8,40

FUNDO 2008

Página 40 de 40

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTALIBOVESPA (MÉDIO) 1,5415 (4,0693) (1,2639) 4,6826 10,7187 8,9719SCHORODER PREMIUM FI AÇÕES (0,6197) (5,6238) (3,1218) 5,0752 13,2272 10,5489GERAÇÃO FUTURA FIA - (0,0454) (0,0227) 0,0000 0,1287 0,0960

CÁLCULO DO RISCO X RETORNO

2007 2008 TOTAL 2007 2008 TOTAL 2006 2007 TOTALIBOVESPA (MÉDIO) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 1,0000 1,0000 1,0000SCHORODER PREMIUM FI AÇÕES (2,1612) (1,5545) (1,8578) (0,4258) (0,1175) (0,1761)

(1,5415)0,7797 1,3256 0,8020

GERAÇÃO FUTURA FIA 4,0239 1,2412 31,2724 12,9341 0,0000 1,0632 0,6099

FUNDO MÉDIA MENSAL

PRÊMIO PELO RISCO ÍNDICE SHARPE

DESVIO PADRÃO

BETAFUNDO

• Bolsa

A exposição ao fator de risco Bolsa responde por 5,2% do patrimônio líquido. Esse percentual ficou abaixo da mediana de mercado.

As maiores posições se devem, respectivamente, às ações da Vale R Doce PNA, Petrobras PN e Bradespar PN, que juntas representam 23,0% da composição dos investimentos em Bolsa.

Os papéis que apresentam maior contribuição para o risco total da carteira, ou seja, os papéis que possuem maior VaR Incremental são respectivamente: Vale R Doce PNA, Petrobras PN e Localiza ON.

No que concerne aos setores, predominam as ações ligadas à Mineração. à Energia Elétrica. e à Petróleo, Gás e Bicombustíveis, que somadas representam 33,2% da composição setorial.

Parte considerável das ações incorporam a carteira teórica do IBrX, o que confere considerável liquidez à carteira.

Entre setembro e outubro, notam-se as seguintes alterações nos papéis que compõem a carteira:

• Entradas: EVEN1 (EVEN DO), GOAU3 (Gerdau Met ON N1), JBSS3 (JBS ON NM), MYPK3 (Iochp-Maxion ON N1), ROMI3 (Inds Romi ON) e RSID1 (Rossi Resid DO).

• Saídas: ALLL11 (All Amer Lat UNT), ARCZ6 (Aracruz PNB), BBRK3 (Br Brokers ON NM), BOVH3 Bovespa HLD), BRTP3 (Brasil T Par ON), CMIG3 (Cemig ON), CMIG4 (Cemig PN), CYRE3 (Brazil Realt ON), CZRS4 (Cruzeiro do Sul PN), DROG3 (Drogasil ON EB), DUFB11

Página 41 de 41

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 42 de 42

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

(Dufrybas BDR), ENBR1 (Energias Br DO), ENBR3 (Energias Br ON), FHER3 (Fer Heringer ON), GPIV11 (GP Invest BDR), GVTT3 (GVT Holding ON NM), HYPE3 (Hypermarcas ON NM), LAME4 (Lojas Americ PN), LREN3 (Lojas Renner ON), MRFG3 (Marfrig ON), ODPV3 (Odontoprev ON), PRGA3 (Perdigao S/A ON N1), PSSA3 (Porto Seguro ON NM), RDNI3 (Rodobensimob ON), SLED4 (Saraiva Livr PN), TCSL4 (Tim Part S/A PN), TMCP3 (Telemig Part ON), TNLP4 (Telemar PN), TRPL4 (Tran Paulist PN N1), USIM3 (Usiminas ON), e WEGE3 (Weg ON N1).

Opções de compra Flex e opções de compra e venda de índice Bovespa também compõem o fator de risco.

Os futuros de Ibovespa encerram a exposição. Os contratos se encontram em posição vendida e vencem em dezembro de 2008.

CONJUNTURA DO MÊS OUTUBRO/2008

EMPRESTIMO A PARTICIPANTES - CD

A carteira de renda fixa teve rentabilidade de [+1,47%] contra mais [+1,18%] da Selic.

-1,00%-0,50%0,00%0,50%1,00%1,50%2,00%2,50%

jan/

08

fev/

08

mar

/08

abr/0

8

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

EMPRÉSTIMO A PARTICIPANTESEmpréstimos Selic

Para qualquer linha de crédito incidirão sobre o saldo devedor os seguintes encargos mensais:

a) Juros correspondentes ao SELIC da última divulgação do BACEN, sendo que:

• Para os empréstimos de até 12 meses de prazo os juros serão de 110% do SELIC ao mês. Para os empréstimos de 13 a 24 meses de prazo os juros serão de 111% do SELIC ao mês.

• Para os empréstimos de 25 a 36 meses de prazo os juros serão de 112% do SELIC ao mês.

• Para os empréstimos de 37 a 48 meses de prazo os juros serão de 113% do SELIC ao mês.

Página 43 de 43

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

• Para os empréstimos de 49 a 60 meses de prazo os juros serão de 114% do SELIC ao mês.

b) Taxa de 0,0233% (duzentos e trinta e três décimo de milésimo por cento), para o Fundo de Reserva de Garantia de Empréstimo.

c) Taxa de Administração de 0,066% (sessenta e seis milésimos) do valor do saldo devedor restante em cada período cobrados na prestação, bem como na concessão.

d) Além dos encargos mensais, será cobrado IOF (Imposto sobre Movimentações Financeiras), deduzido do valor a creditar, no ato do depósito. Após a concessão do empréstimo, a Taxa de Administração não será devolvida em hipótese alguma, mesmo em caso de quitação antecipada.

Foi apresentado relatório sobre a situação de inadimplência de participantes, que atualmente estão sendo cobrados por advogados contratados pela Fundação.

Anterior Atual Total

outubro-08

Tipo Mês (R$mil)

Ativos 14 2 16Assistidos 0 0 0Auto patrocinados 0 0 0Ex participantes 0 0 0Total 14 2 16

Página 44 de 44

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

RESULTADO DOS INVESTIMENTOS - CD

A carteira de investimentos teve um resultado líquido no mês de [-R$202] mil, com resultado acumulado no ano de [+R$402] mil. A taxa interna de retorno foi de menos [-0,61%] contra [+1,18%] da Selic.

-1,5%-1,0%-0,5%0,0%0,5%1,0%1,5%2,0%2,5%

jan/

07

fev/

07

mar

/07

abr/0

7

mai

/07

jun/

07

jul/0

7

ago/

07

set/0

7

out/0

7

nov/

07

dez/

07

PROGRAMA DE INVSTIMENTOSInvestimentos Selic IPCA+6%

Página 45 de 45

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

INVESTIMENTOS FAELCE

Inv estimentos jan-2008 fev -2008 mar-2008 abr-2008 mai-2008 jun-2008 jul-2008 ago-2008 set-2008 out-2008 Ano 2008

Renda Fix a 0,45% -0,03% 0,26% 0,34% 0,34% 0,35% 0,53% 5,88%1,18% 1,21% 1,14%

Renda Variáv el 11,35% 9,43% 16,02%-12,91% -11,57% -7,86% -9,80% -17,47% -19,68% -24,60% -54,36%Op. Participantes 1,16% 1,85% 1,02% 1,19% 1,07% 1,09% 1,30% 1,47% 12,83%Retorno Bruto 2,02% 1,81% 2,29% 1,56%Retorno Ajust. Prov . IR 2,02% 1,81% 2,29% 1,56%Retorno Ajust. Desp.Adm. 2,00% 1,78% 2,27% 1,36%Retorno Ajust. Desp. ñ Op. 2,00% 1,78% 2,27% 1,32%

Índices jan-2008 fev -2008 mar-2008 abr-2008 mai-2008 jun-2008 jul-2008 ago-2008 set-2008 out-2008 Ano 2008

Selic 0,93% 0,80% 0,84% 0,90% 0,88% 0,95% 1,07% 1,02% 1,10% 1,18% 10,10%Ibx -M -9,91% 9,75% -6,70% 8,93% 11,36% -10,37% -11,37% -6,13% -8,55% -25,85% -43,41%

Renda Fix a 111 292 -7 306 292 67 89 89 94 143 1.475Renda Variáv el -280 256 -291 209 390 -222 -255 -410 -381 -382 -1.365Inv estimento Imobiliário 0 0 0 0 0 0 0 0 0 0 0Operações c/ Participante

0,90% 1,12%

-0,46% -0,88% -0,38% -0,39% -0,91% -0,79% -0,61%

-0,46% -0,88% -0,38% -0,39% -0,91% -0,79% -0,61%

-0,48% -0,90% -0,40% -0,41% -0,93% -0,82% -0,63%

-0,48% -0,90% -0,40% -0,42% -0,93% -0,82% -0,64%

Página 46 de 46

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

s 32 53 30 35 32 33 40 28 35 45 364Operação c/ Patrocinadora 0 0 0 0 0 0 0 0 0 0 0RESULTADO BRUTO -137 601 -268 551 714 -122 -126 -292 -252 -194 474(-) Tributos 0 0 0 0 0 0 0 0 0 0 0(-) Desp. Adm. Inv . -5 -6 -6 -7 -6 -6 -6 -4 -7 -6 -61(-) Desp. ñ Operacionais -1 -1 -1 -1 0 -1 -2 -2 -2 -2 -11RESULTADO LÍQUIDO -144 594 -274 542 707 -129 -134 -298 -261 -202 402

Quadro de Desempenho dos Investimentos - Plano Contribuição Definida - CDTAXA INTERNA DE RETORNO

INDICADORES

DEMONSTRAÇÃO DE RESULTADO (R$ MIL)

CONJUNTURA DO MÊS OUTUBRO/2008

5,88%

-54,36%

12,83%1,56% 1,56% 1,36% 1,32%

-60,00%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

Renda Fixa Renda Variável Op. Participantes Retorno Bruto Retorno Ajust. Tributos

Retorno Ajust. Desp.Adm.

Retorno Ajust. Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2008

Investimentos Meta

• Participação

O quadro abaixo apresenta os veículos de investimentos que compõem a carteira consolidados, com seus respectivos patrimônios líquidos totais, valores aplicados e a participação desse montante sobre o PL do fundo:

Veículo de Investimento PL Total Valor Total Aplicado

Participação Aplicação/PL

Total

outubro-08

BNP PARIBAS TROPPO VI 8,304,707,62 8,304,707,62 100,00% GERACAO FIA 176,278,966,75 176,278,966,75 100,00% HSBC FIC FI MULTIMERCADO MULTIFUNDOS 119,914,525,94 119,914,525,94 100,00% SCHRODER PREMIUM FIA 4,689,906,71 4,689,906,71 100,00% UBS PACTUAL ESTRATEGIA FIQFI MULTIMERCAD 53,048,183,44 53,048,183,44 100,00% UBS PACTUAL YIELD DI FI REF CRED PRIV 3,917,218,782,50 3,917,218,782,50 100,00%

Página 47 de 47

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

SEGMENTOS LIMITE VALOR(R$mil) ALOCAÇÃO

RENDA FIXA 100% 27.140.293R$ 86,2%Fundos 27.140.293 100,0%RENDA VARIÁVEL 50% 1.171.950R$ 3,7%Ações 0 0,0%Fundos 1.171.950 100,0%OP.PARTICIPANTES 15% 3.187.397 10,1%Total de Recursos 31.499.639R$ 100,0%

outubro‐08

Enquadramento das carteiras de investimentos

Com foco no conceito multigestão, o plano CD se diferencia por possuir cinco tipos de alocação, criteriosamente selecionados com a finalidade de gerir os investimentos criados exclusivamente para esse novo produto.

Assim, além de contar com os cinco diferentes estilos de gestão, que garantem o emprego da estratégia de diversificação, temos monitoramento realizado pela RiskOffice do risco e da qualidade das operações executadas.

Como todo investimento em multimercados, os fundos buscam obter ganhos em derivativos de juros, câmbio e bolsa, independentemente da tendência de alta ou queda do preço dos ativos, tornando-se uma alternativa para maximizar retornos no longo prazo.

Poderemos ter em alguns meses do ano rentabilidade incompatíveis, mas é necessário lembrar de que a busca por maior retorno está diretamente ligada a um maior grau de risco assumido.

Página 48 de 48

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

INDICADORES E INFORMAÇÕES FINANEIRAS

Mês Faelce CD Var% Acum SELIC Mês Faelce CD SELIC Var% Acum IPCA+6% Var% Acumjan/07 1,00000 3,25958351 jan/07 0,16% 1,08% 0,93%fev/07 1,00159 0,16% 3,29487762 fev/07 0,74% 0,87% 1,08% 0,93% 0,93%

mar/07 1,00897 0,90% 3,32362414 mar/07 1,35% 1,05% 1,96% 0,86% 1,80%abr/07 1,02262 2,26% 3,35859503 abr/07 1,09% 0,94% 3,04% 0,74% 2,55%mai/07 1,03382 3,38% 3,39032740 mai/07 1,28% 1,03% 4,01% 0,77% 3,33%jun/07 1,04709 4,71% 3,42518283 jun/07 1,14% 0,91% 5,08% 0,77% 4,13%jul/07 1,05902 5,90% 3,45620195 jul/07 0,81% 0,97% 6,03% 0,73% 4,89%

ago/07 1,06759 6,76% 3,48981801 ago/07 0,18% 0,99% 7,06% 0,96% 5,89%set/07 1,06948 6,95% 3,52445965 set/07 1,49% 0,80% 8,13% 0,67% 6,60%out/07 1,08542 8,54% 3,55282931 out/07 1,56% 0,93% 9,00% 0,79% 7,44%nov/07 1,10230 10,23% 3,58585138 nov/07 -0,49% 0,84% 10,01% 0,87% 8,38%dez/07 1,09688 9,69% 3,61613880 dez/07 0,55% 0,84% 10,94% 1,23% 9,71%jan/08 1,10294 10,29% 3,64668204 jan/08 -0,49% 0,93% 11,88% 1,03% 10,83%fev/08 1,09759 9,76% 3,68057275 fev/08 1,99% 0,80% 12,92% 0,98% 11,92%

mar/08 1,11947 11,95% 3,71009840 mar/08 -0,91% 0,84% 13,82% 0,97% 13,00%abr/08 1,10932 10,93% 3,74143277 abr/08 1,78% 0,90% 14,78% 1,04% 14,17%mai/08 1,12905 12,90% 3,77515829 mai/08 2,25% 0,88% 15,82% 1,28% 15,63%jun/08 1,15444 15,44% 3,80825917 jun/08 -0,41% 0,96% 16,83% 1,23% 17,05%jul/08 1,14966 14,97% 3,84465005 jul/08 -0,42% 1,07% 17,95% 1,02% 18,24%

ago/08 1,14485 14,49% 3,88577334 ago/08 -0,93% 1,02% 19,21% 0,77% 19,14%set/08 1,13421 13,42% 3,92531714 set/08 -0,82% 1,10% 20,42% 0,75% 20,03%out/08 1,12487 12,49% 3,96861848

Mês Ano

Renda Fixa 27.140.293 0,53% 5,88%UBS FIQ Estrategia 13.110.186 0,58% 6,74%UBS Pactual Yield DI 2.006.480 1,05% 9,97%HSBC Multi Fundos 9.805.439 0,95% 8,45%BNP TROPPO VI 2.218.188 -2,07% -13,01%

Renda Variável 1.171.950 -24,60% -54,36%SCHRODER Premium FIA 914.380 -23,05% -55,11%GERAÇÃO Futuro FIA 257.570 -29,63% -48,49%

Emprestimo a Participantes 3.187.397 1,47% 12,83%

Total Investimentos Patrimônio Retornooutubro-08

Página 49 de 49

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Proposto Atual Desvio

outubro-08

Alocação Proposta (ALM) x Posição Atual

Segmentos de alocaçãoVariação (%)

Renda Fixa (Multimercados) 66,00% 86,14% -20,14%Renda Variável 25,00% 3,72% 21,28%Empréstimos 9,00% 10,14% -1,14%Total 100,00% 100,00% 0,00%

Benefícios

Concedidos/a Conceder/RiscoProvisões Matemáticas 31.219.024Benefícios concedidos 1.488.927Benefícios a conceder 28.527.643Provisão benefícios de risco 1.202.455Renda Fixa 27.139.805

Fundos 27.139.805PACTUAL Estratégia 13.110.186PACTUAL Yield 2.005.993BNP Troppo VI 2.218.188HSBC Multifundos 9.805.439

Renda Variável 1.171.950Fundos 1.171.950

SCHRODER Premium 914.380GERAÇÃO Fia 257.570

Empréstimo a participantes 3.193.146Ativos 3.041.660Assistidos 151.486

Total 31.504.901Outras Contas (285.876)RM - a definir 0

outubro-08Plano CD

Alocação em R$ mil

Página 50 de 50

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

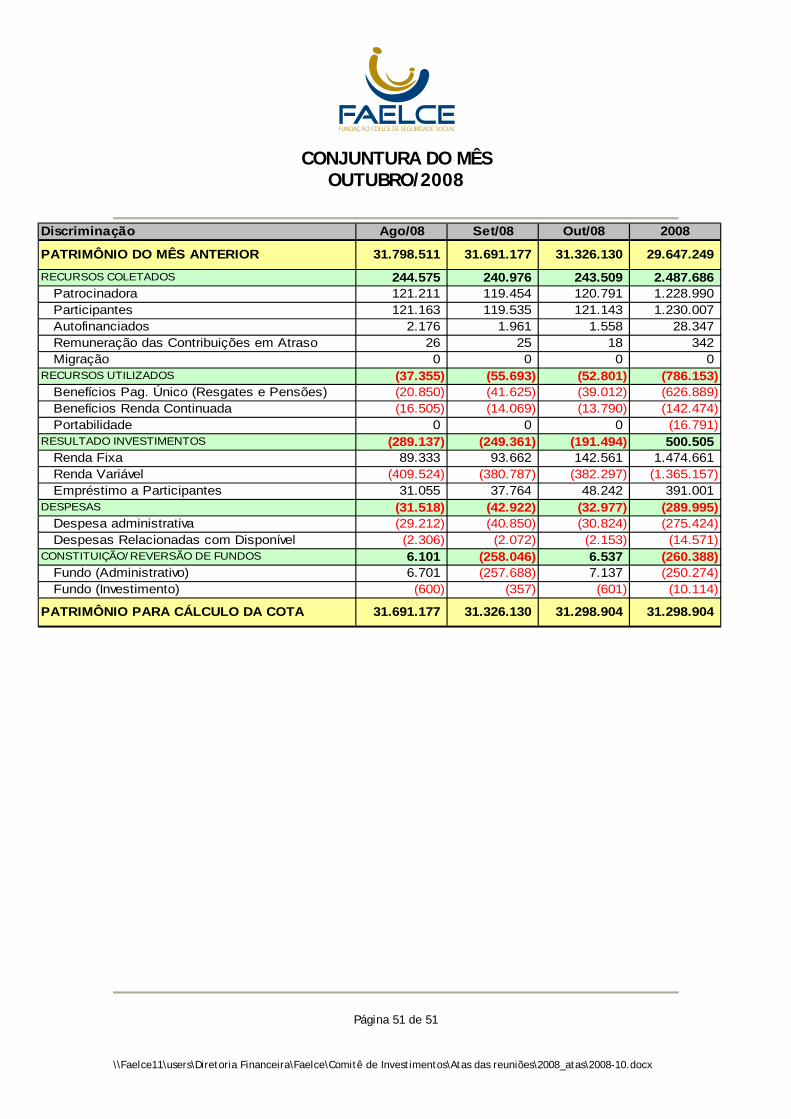

Discriminação Ago/08 Set/08 Out/08 2008

PATRIMÔNIO DO MÊS ANTERIOR 31.798.511 31.691.177 31.326.130 29.647.249

RECURSOS COLETADOS 244.575 240.976 243.509 2.487.686Patrocinadora 121.211 119.454 120.791 1.228.990Participantes 121.163 119.535 121.143 1.230.007Autofinanciados 2.176 1.961 1.558 28.347Remuneração das Contribuições em Atraso 26 25 18 342Migração 0 0 0 0

RECURSOS UTILIZADOS (37.355) (55.693) (52.801) (786.153)(20.850) (41.625) (39.012) (626.889)(16.505) (14.069) (13.790) (142.474)

(16.791)(289.137) (249.361) (191.494)

(409.524) (380.787) (382.297) (1.365.157)

(31.518) (42.922) (32.977) (289.995)(29.212) (40.850) (30.824) (275.424)(2.306) (2.072) (2.153) (14.571)

(258.046) (260.388)(257.688) (250.274)

(600) (357) (601) (10.114)

Benefícios Pag. Único (Resgates e Pensões)Benefícios Renda ContinuadaPortabilidade 0 0 0

RESULTADO INVESTIMENTOS 500.505Renda Fixa 89.333 93.662 142.561 1.474.661Renda VariávelEmpréstimo a Participantes 31.055 37.764 48.242 391.001

DESPESASDespesa administrativaDespesas Relacionadas com Disponível

CONSTITUIÇÃO/ REVERSÃO DE FUNDOS 6.101 6.537Fundo (Administrativo) 6.701 7.137Fundo (Investimento)

PATRIMÔNIO PARA CÁLCULO DA COTA 31.691.177 31.326.130 31.298.904 31.298.904

Página 51 de 51

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

CONJUNTURA DO MÊS OUTUBRO/2008

Página 52 de 52

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Estratégia – Plano CD

1) Renda Fixa + Renda Variável + Empréstimo a participantes:

Têm por objetivo ter uma rentabilidade no mínimo 110% da SELIC. A estratégia fica a cargo dos gestores sendo acompanhada e confrontada com a política de investimento aprovada para 2007.

PERSPECTIVAS DO MERCADO FINANCEIRO

Transcrevemos resumo das opiniões de alguns gestores sobre conjuntura econômica para o mês atual2.

Renda Fixa

O Comitê de Política Monetária (Copom) deve decidir pela manutenção da taxa básica de juros em 13,75% a.a. na sua próxima reunião, em dezembro. mas isso não significa que o ciclo de aumento dos juros chegou ao fim.

A preocupação com os impactos negativos da crise global sobre a atividade doméstica predominou em relação ao risco inflacionário decorrente da desvalorização cambial, o que levou o Banco Central a interromper o ciclo de alta dos juros.

Se houver uma nova deterioração do ambiente global, o real pode voltar a se desvalorizar frente ao dólar, agravando o risco inflacionário. Nesse caso, o BC pode voltar a elevar os juros, mesmo com a economia em desaceleração.

Renda Variável

Após quedas expressivas, há oportunidades de ganhos na bolsa brasileira. Mas, tendo em vista as incertezas ainda presentes no cenário externo, os mercados devem continuar apresentando alta volatilidade nas próximas semanas.

Em outubro, a crise de crédito gerou uma forte deterioração das expectativas em todos os mercados financeiros do mundo. A Bolsa de Valores de São Paulo, assim como todas as bolsas internacionais, registrou forte desvalorização no mês. O Índice Bovespa fechou outubro com queda de quase 25%.

Câmbio

2 ITAÚ

CONJUNTURA DO MÊS OUTUBRO/2008

Página 53 de 53

\\Faelce11\users\Diretoria Financeira\Faelce\Comitê de Investimentos\Atas das reuniões\2008_atas\2008-10.docx

Ajustamos nossa estimativa para a taxa de câmbio tendo em vista o atual cenário. O dólar deve, provavelmente, permanecer com cotações próximas ao patamar de R$ 2,00 / US$ 1,00 nos próximos meses.

O Banco Central está atento à evolução do mercado de câmbio e deve continuar fazendo intervenções pontuais para dar liquidez ao mercado e restringir a volatilidade. O BC dispõe ainda de mais de US$ 200 bilhões de reservas – reforçadas agora pela linha de crédito de US$ 30 bilhões do Federal Reserve.

Juros

O Copom não se reúne em novembro, mas deve manter inalterada a taxa básica de juros em dezembro.

O impacto do câmbio sobre a inflação preocupa, mas o risco de retração econômica é a variável dominante no momento.

Inflação

A consolidação da taxa de câmbio em patamar mais elevado exerce pressão sobre os preços no atacado, apesar da contribuição de baixa das commodities. Tudo indica que a inflação do quarto trimestre será maior do que a do terceiro.