comparaÇÃo de desempenho de estatÍsticas de...

TRANSCRIPT

COMPARAÇÃO DE DESEMPENHO DE

ESTATÍSTICAS DE MONITORAMENTO DA

QUALIDADE DE PREVISÕES DE SÉRIES

TEMPORAIS

Felipe Schoemer Jardim (PUC-Rio )

DENILSON RICARDO DE LUCENA NUNES (UEPA )

Eugenio Kahn Epprecht (PUC-Rio )

Antonio Fernando de Castro Vieira (PUC-Rio )

Este artigo compara os desempenhos, via simulação, das quatro principais

estatísticas de monitoramento de previsão de séries temporais conhecidas

como Tracking Signal. A comparação é baseada no menor número médio de

períodos até um alarme de viés verdadeiro de cada estatística com limites de

controle. Duas das estatísticas analisadas se baseiam na soma cumulativa

dos erros de previsão. As duas restantes se baseiam nos erros de previsão

amortecidos exponencialmente. Os métodos de previsão considerados foram

os de amortecimento exponencial simples e duplo para séries com nível

médio constante e séries com tendência, respectivamente. Três tipos de

mudanças de comportamento em séries temporais - geradoras de viés em

previsão - foram analisados, a saber: mudanças no nível e surgimento de

tendências, em séries temporais de nível constante e mudança no valor da

tendência em séries temporais com tendência. Entre os resultados obtidos,

destaca-se a conclusão de que, para determinadas situações, as estatísticas

baseadas na soma cumulativa dos erros de previsão apresentaram

desempenho superior. Nos casos restantes, todas foram estatisticamente

equivalentes.

Palavras-chaves: Séries Temporais, Previsão, Amortecimento Exponencial,

Tracking Signal, Monitoramento, Viés, Gráficos de Controle

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

2

1. Introdução

As previsões de demanda são fundamentais para os processos de decisão e planejamento da

cadeia de produção. Constituem um dos principais recursos no processo de tomada de

decisões estratégicas de um negócio. Seja no curto, médio ou longo prazo, as previsões de

demanda norteiam a gestão dos vários setores de uma corporação, como por exemplo,

produção, logística, marketing e finanças (BALLOU, 2006).

Por outro lado, sucessivas previsões de demanda incoerentes com a realidade podem gerar

sérios problemas para as empresas, como por exemplo, ociosidade de recurso, longas filas de

espera ou vendas perdidas, acarretando custos elevados e baixos níveis de serviço (LUSTOSA

et al., 2008). Dessa forma, é essencial para a saúde de um negócio detectar rapidamente a

ocorrência de algo errado com os modelos de previsão de demanda adotados por um gestor.

Quando esses modelos de previsão deixam de ser aderentes à realidade, as previsões

começam a ficar sistematicamente acima ou abaixo da demanda real indicando a presença de

viés (SILVER et al., 1998). Para modelos de previsão baseados no histórico de séries

temporais, isso quer dizer que a série que se acredita representar a demanda ou o método de

previsão utilizado (ou os parâmetros usados nos mesmos) devem ser revistos.

As técnicas formais presentes na literatura que apresentam um critério objetivo e quantitativo

para detecção de viés, não foram comparadas de forma conclusiva. Em suma, os estudos

fizeram comparações utilizando séries específicas de dados, como a série de criminalidade

usada por Cohen, 2009, que impossibilita uma generalização dos resultados ou testaram uma

combinação reduzida para os valores dos parâmetros utilizados pelas técnicas, como as

comparações feitas por Gardner, 1983 e 1985 e McClain, 1988.

Diante do exposto, o presente trabalho apresenta três objetivos principais listados abaixo.

a) Identificar na literatura as principais técnicas formais – que apresentam critérios

objetivos e quantitativos – de monitoramento para detecção de viés em modelos de

previsão de demanda;

b) Analisar essas técnicas, via simulação, para uma quantidade mais abrangente – que nas

pesquisas anteriores – de modelos de previsão, de tipos de mudanças no

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

3

comportamento na demanda (as quais geram viés nas previsões) e de combinações de

valores dos parâmetros dos modelos de previsão; e

c) Identificar as técnicas formais com melhor desempenho em cada situação estudada.

Os modelos de previsão de demanda podem ser qualitativos, de séries temporais ou causais

(CHOPRA; MEINDL, 2004). O presente trabalho aborda os modelos de previsão baseados

em séries temporais, aplicáveis particularmente para o curto e médio prazo e utilizados, por

exemplo, no programa mestre de produção, no planejamento desagregado e em controle de

estoques. E a preocupação central do estudo em questão são as técnicas de monitoramento

desses modelos.

Três tipos de alterações de comportamento na demanda (geradoras de viés nas previsões)

foram estudados. A primeira foi mudanças no nível de um modelo de demanda constante, a

segunda foi inclusões de tendências em um modelo de demanda constante e a terceira,

alterações na tendência em um modelo de demanda com tendência. Todas essas mudanças e

inclusões são em função do desvio-padrão da demanda.

Os métodos de previsão de séries temporais estudados nesse trabalho foram os baseados no

amortecimento exponencial. Para os modelos de séries constantes utilizou-se o método de

previsão baseado no amortecimento exponencial simples. Para os modelos de séries com

tendência foi usado o método de Holt, que é baseado no amortecimento exponencial duplo.

Este artigo segue a seguinte organização: na Seção 2 é apresentada a fundamentação teórica e

uma revisão bibliográfica sobre as estatísticas analisadas e suas medidas de desempenho. Na

Seção 3 é apresentada a metodologia proposta para comparação de desempenho entre as

técnicas estudadas. Nessa seção, também são apresentados detalhes do experimento de

simulação realizado. A Seção 4 contém uma análise dos resultados obtidos. Conclusões e

propostas para estudos futuros se encontram na Seção 5.

2. Revisão bibliográfica e fundamentação teórica

Em uma revisão de literatura foram identificadas quatro técnicas formais de monitoramento,

cada uma baseada em uma estatística diferente. Essas estatísticas são conhecidas como

Tracking Signal (TS), são amplamente aplicadas em previsão de demanda e são calculadas em

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

4

função dos erros de previsão. Nesse contexto, o erro de previsão um passo a frente é definido

como:

tttt xxe ,1ˆ

(1)

Onde tx é o valor real da demanda no período t e ttx ,1ˆ é a previsão da demanda feita no

período t-1 para o período t.

Brown (1962) forneceu a primeira proposta para monitoramento de modelos de previsão, que

consiste em computar a cada período uma estatística Tracking Signal definida por:

t

t

tDAM

EACTSB

(2)

Onde tEAC é a soma cumulativa dos erros de previsão no período t, calculada pela fórmula

recursiva 1 ttt EACeEAC . O valor inicial da soma cumulativa dos erros inicialEAC é

definido como zero. tDAM é a estimativa do desvio absoluto médio do erro no período t,

atualizada por amortecimento exponencial simples pela fórmula recursiva

111 1 ttt DAMeDAM , onde 1 é uma constante de amortecimento escolhida pelo

usuário do método e pode assumir valores entre 0 e 1.

Para calcular o valor inicial do desvio absoluto médio do erro inicialDAM para iniciar o

cálculo recursivo, Brown (1962), bem como Gardner (1983 e 1985), em seus trabalhos

teóricos, utilizou o valor real do desvio-padrão do componente aleatório da série temporal. Na

prática, porém, o gestor – que fará as previsões – não tem conhecimento do valor verdadeiro

do desvio-padrão, sendo obrigado a estimá-lo.

Muitos autores, inclusive Brown (1962), propuseram substituir tDAM na equação (2) pela

raiz quadrada do erro quadrático médio a cada instante t tEQM , atualizada por

amortecimento exponencial simples pela fórmula recursiva 11

2

1 1 ttt EQMeEQM ,

como mostra equação abaixo.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

5

t

t

tEQM

EACTSB '

(3)

Trigg (1964) propôs substituir, na Equações (2), a soma cumulativa do erro tEAC pelo erro

amortecido exponencialmente tEAM , como mostrado abaixo.

t

t

tDAM

EAMTST

(4)

Onde tEAM é atualizado recursivamente por 111 1 ttt EAMeEAM . Segundo Trigg

(1964), a estatística TST tem variância menor que TSB e por esse motivo seria mais eficiente

na detecção de viés. Igualmente como que feito com a estatística de Brown (1962), também

será testada nesse trabalho uma variante de TST, denominada TST’, que consiste na

substituição de tDAM por

tEQM , como mostra a equação (5).

t

t

tEQM

EAMTST '

(5)

Essas quatro estatísticas Tracking Signal (TSB , 'TSB , TST e 'TST ) se mostraram de fácil

aplicação, pois não exigem a manipulação de muitos dados, uma vez que as equações (2), (3),

(4) e (5) utilizam apenas duas informações do período anterior.

A cada período t as estatísticas Tracking Signal são processadas. Quando seus valores

ultrapassam um determinado valor-limite, é considerado um sinal de existência de viés na

previsão, como conseqüência, é necessário rever o modelo de previsão adotado. Dessa forma,

uma técnica de monitoramentos é formada por uma estatística e por limites de controle para a

mesma, de forma semelhante aos Gráficos de Controle de Processos

Gráficos de Controle de Processos se baseiam em comparar alguma estatística, com

distribuição de probabilidade conhecida, calculada periodicamente a partir de dados de

qualidade do processo sendo monitorado, com limites de controle obtidos para que tenham

uma baixa probabilidade de serem ultrapassados em condições normais (processo em

controle), de tal maneira que a ultrapassagem do limite pela estatística usada é indício de

problemas internos ao processo (COSTA et al. 2004).

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

6

As técnicas formais de monitoramento de viés em previsão de demanda constituem-se,

portanto, de “Gráficos de Controle” onde os dados do processo são os erros de previsão e as

estatísticas de monitoramento (Tracking Signal) são funções desses erros. Contudo, em muitas

situações, não é conhecida a distribuição de probabilidade dessas estatísticas pelo fato dos

erros de previsão serem auto-correlacionados em decorrência dos procedimentos de

amortecimento exponencial empregados nos métodos de previsão, dificultando assim, obter

expressões matemáticas para os limites de controle.

Segundo Brown (1962) a estatística TSB , quando obtida a partir dos erros amortecidos

exponencialmente, apresenta distribuição aproximadamente normal para 1,01 . Gardner

(1983) chegou à mesma conclusão. A estatística TST , segundo Trigg (1964), também

apresenta distribuição normal quando obtida a partir de erros de previsão independentes e

normalmente distribuídos, desde que 1,01 . Batty (1969) e McKenzie (1978) confirmaram

que para 1,01 a hipótese de normalidade de TST se mantém. Embasados por essa

hipótese, todos esses autores desenvolveram expressões matemáticas para estimar a variância

e os limites de controle dos Trackin Signal em função de 1 quando o mesmo é menor que

0,1.

Nas situações em que não se conhece a distribuição de probabilidade dos Tracking Signals,

resta recorrer à simulação para definir os limites de controle. Através de simulação, é possível

construir tabelas com a distribuição acumulada estimada dessas estatísticas, como fizeram

Trigg (1964), para TST a partir de erros de previsão independentes e 2,0;1,01 , e Batty

(1969), para o caso de erros de previsão por amortecimento exponencial simples considerando

os valores 5,04,0;3,0;2,0;1,01 .

Técnicas de simulação também possibilitam determinar limites de controle em função de uma

medida conhecida como número médio de períodos até um alarme (NMA), normalmente

utilizada em Controle Estatístico de Processos (CEP). O uso do NMA como medida de

desempenho na detecção de viés em previsão de demanda foi proposto por Gardner (1983)

que foi um dos pioneiros em buscar a estatística mais eficiente para detecção de viés em

previsão de demanda fazendo a comparação de desempenho entre TSB e TST . O presente

trabalho também utiliza a medida de desempenho NMA.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

7

Cada técnica pode gerar um alarme falso ou verdadeiro. Nesse contexto, o primeiro passo

para comparar as técnicas de monitoramento é calibrar os limites de controle até que os

mesmos forneçam um número médio de períodos até um alarme falso (NMA0) considerado

aceitável pelo gestor.

Uma vez feito isso, as técnicas de monitoramento são comparadas com relação à eficiência

em gerar alarmes verdadeiros. Assim, quanto menor o número médio de períodos até um

alarme verdadeiro (NMA1) melhor será a técnica de monitoramento.

Idealmente o NMA0 deve ser grande e o NMA1 deve ser pequeno. Infelizmente os objetivos

de maximizar NMA0 e minimizar NMA1 são conflitantes, pois, fixados os demais parâmetros,

a maiores NMA0’s correspondem a maiores NMA1’s.

Cohen et. al (2009) propuseram uma alternativa para determinar os limites de controle a partir

da construção de curvas características de operação (ROC). Essas curvas permitem observar

para cada combinação de 1 e limites, as taxas de alarmes verdadeiros e alarmes falsos

correspondentes. Contudo, seus resultados dificilmente podem ser generalizados para

qualquer série temporal, pois esses autores estudaram apenas séries reais de ocorrências de

crimes de duas cidades americanas.

Snyder e Koehler (2009) propuseram um método de previsão que, para os autores, dispensa

monitoramento e conseqüentemente limites de controle. Em suma, os autores apresentam o

método de previsão por amortecimento exponencial com damped-trend e erro amortecido

exponencialmente com uma restrição extra e concluiu que esse modelo é equivalente ao auto-

monitoramento e auto-correção automática. Contudo, o método proposto por Snyder e

Koehler (2009) não foi comparado com as estatísticas Tracking Signal e não foi tratado no

presente estudo.

As pesquisas voltadas para comparar o desempenho entre TST e TSB se resumiram a um

universo pequeno de combinações de valores dos parâmetros das estatísticas e modelos de

previsão. As previsões monitoradas nessas comparações de desempenho se restringiram

àquelas por amortecimento exponencial simples. Além disso, a única forma estudada de

alteração no comportamento da série temporal que leva ao surgimento do viés na previsão foi

a mudança em degrau do nível.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

8

3. Metodologia proposta e experimento de simulação

A análise de desempenho das técnicas TSB, TSB´, TST, TST’, foi feita por simulação

utilizando o programa MATLAB. Como visto na introdução, para cada uma das quatro

técnicas de monitoramento, três tipos de mudanças no comportamento da demanda (geradoras

de viés) foram estudados.

O primeiro tipo consiste em mudanças no nível de modelos de séries temporais constantes

representados pela expressãott ax , onde

tx é a demanda no período t, a é o nível médio

da demanda e t é o valor do ruído no período t, que se supõe ser normalmente distribuído

com média zero e variância 2 . Essa mudança será denominada CONSTANTE – DEGRAU.

Depois da alteração, a demanda passa a ser representada por taa , onde a representa

a mudança no nível.

O segundo tipo é o surgimento de tendências em modelos de séries temporais constantes. Essa

mudança será denominada CONSTANTE – TENDÊNCIA. Depois dessa alteração, a

demanda passa a ser representada por tba , onde b representa a inclusão da

tendência.

Por fim, o terceiro tipo são alterações na tendência em modelos de séries temporais lineares

com tendência representados pela expressão tt btax , onde b é a taxa de crescimento

ou decrescimento. Essa mudança será denominada TENDÊNCIA – NOVA TENDÊNCIA.

Depois dessa alteração, a demanda passa a ser representada por tbtba , onde b

representa a mudança na tendência.

A previsão de demanda para o modelo constante foi feita por amortecimento exponencial

simples que é calculada recursivamente pela equação abaixo.

ttttt xxx ,11,ˆ1ˆ

(6)

Onde 1,

ˆttx é a previsão feita no período t para o período seguintes (t+1) e é a constantes de

amortecimento.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

9

A previsão para o modelo linear foi calculada por amortecimento exponencial duplo,

conhecido como modelo de Holt, que utiliza as seguintes equações para atualização recursiva

das estimativas dos parâmetros e previsão um passo a frente.

1-t1-ttt

1-t1-tt

1,

ˆ)1()ˆˆ(ˆ

)ˆˆ)(1(ˆ

ˆˆˆ

baab

baxa

bax

t

tttt

, (7)

Sendo ta e tb as estimativas de nível e taxa de crescimento no instante t respectivamente.

e são constantes de amortecimento que podem assumir valores entre 0 e 1.

Com o objetivo de simplificar e diminuir o número de combinações entre e , utilizou-se

uma expressão sugerida por Brown (1962), que representa um caso particular do método de

Holt. Nesse caso, para cada valor existe apenas um valor de , calculado por:

2

11 (8)

Os limites de controle foram calibrados de maneira a fornecer NMA0 = 50, o que significa,

por exemplo, esperar em média um alarme falso por ano em um sistema de previsões

semanais.

Antes da inserção das mudanças de comportamento na demanda (por simulação) e da

calibragem é necessário definir os valores de cada parâmetro dos modelos de previsão e das

técnicas de monitoramento a serem testados na simulação.

O parâmetro de amortecimento α foi variado de 0,045 a 0,3 a cada 0,015, totalizando 18

valores. O parâmetro de amortecimento β foi variado de acordo com os valores de α segundo

a Equação 8, totalizando 18 valores (e 18 pares [α, β]). O parâmetro de amortecimento α1 foi

variado de 0,01 a 0,1 a cada 0,01, totalizando 10 valores e 180 combinações entre [α, β] e α1.

Esses valores foram escolhidos com base nas sugestões de Silver et al. (1998), em valores

típicos no contexto de controle estatístico de processo - CEP (COSTA et al., 2004) e em

pequenos testes realizados e considerados razoáveis com base na experiência.

Uma vez definidos os valores de cada parâmetro das técnicas de monitoramento e modelos de

previsão a serem testados por simulação, é possível dar início ao processo de calibragem dos

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

10

limites de controle – para cada combinação de parâmetros – das técnicas de monitoramento

para um número médio de períodos até um alarme falso considerado razoável, ou seja, para o

estudo em questão, NMA0 = 50. As Seções 3.1 e 3.2 detalham os processos de calibragem e

obtenção de NMA1, respectivamente.

3.1 Procedimento de calibragem (para NMA0 = 50)

Inicialmente foram gerados aleatoriamente 1000 valores do ruído 1,0~ N , e com esses

valores, foi obtida uma série temporal simulada de cada modelo (constante e linear).

Os 36 primeiros períodos de cada série são utilizados como histórico da demanda para

inicializar os processos de previsão e monitoramento. Começam-se, então, a fazer previsões a

partir do período 37, possibilitando o cálculo dos erros de previsão que são utilizados nas

técnicas de monitoramento TSB, TSB´, TST, TST’.

A partir do período 37, cada estatística é processada e começa-se uma contagem de períodos.

Quando, para cada técnica, surge um alarme (ou seja, um valor da estatística fora dos limites

de controle, que até então foram escolhidos arbitrariamente), o processamento da mesma é

interrompido e o número de períodos até um alarme falso é armazenado (NA0). O alarme é

falso, pois não foi inserida nenhuma alteração no modelo gerador da série temporal em

questão. Esse procedimento é repetido dez mil vezes e uma média dos valores de NA0

(NMA0) é obtida para cada técnica de monitoramento e combinação de parâmetros.

Esse procedimento depende dos limites de controle que são variados utilizando o método de

busca da Secante no qual, para cada valor dos limites, repete-se todo o procedimento para

avaliar o NMA0 até que os valores dos limites, que produzam um NMA0 = 50, sejam

encontrados. Isso foi feito para cada combinação de valores de parâmetros.

3.2 Obtenção de NMA1

O procedimento para obtenção de NMA1 é semelhante ao de NMA0. Porém, nesse caso, já

estão definidos os valores dos limites de controle das técnicas de monitoramento, para cada

combinação dos parâmetros, que geram NMA0 = 50.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

11

Foram testados quatro valores para a e b em função do desvio-padrão do ruído (σ). São

eles: 2;5,1;1;5,0a e 5,0;25,0;1,0;05,0b .

De forma semelhante ao que foi feito para as calibragens das técnicas, inicialmente foram

gerados aleatoriamente 1000 valores de 1,0~ N , e com esses valores, foi obtida uma

série temporal de cada modelo.

No período 57 um incremento a ou b é inserido na série. Começam-se, então, a fazer

previsões a partir do período 37. Assim, os erros de previsão são calculados e utilizados nas

técnicas de monitoramento com os limites já calibrados para NMA0 = 50. A partir do período

37, cada estatística é processada e é dado início ao monitoramento. A contagem de períodos

até um alarme começa a partir da introdução da mudança de comportamento (no período 57).

Então, quando, para cada técnica, surge um alarme, após a inserção do viés, o processamento

da mesma é interrompido e o número de períodos até um alarme verdadeiro é armazenado

(NA1). Esse procedimento é repetido dez mil vezes e uma média dos valores de NA1 (NMA1)

é obtida para cada técnica de monitoramento e combinação de parâmetros. Essa média é

utilizada na comparação das técnicas.

Para cada parâmetro dos métodos de previsão – escolhidos pelo gestor – existe um conjunto

de técnica de monitoramento, com uma combinação de parâmetros, que apresenta o melhor

desempenho, ou seja, os menores NMA1’s.

4. Resultados e análises

Ao final do experimento de simulação foram obtidos 720 resultados de NMA1 referentes a

cada combinação de , 1 e a (ou b ) para cada uma das quatro estatísticas testadas e

para cada uma dos três tipos de mudanças de comportamento, totalizando 8.640 resultados.

Cada um desses resultados de NMA1 foi gerado com um limite de controle especifico que

resulta em NMA0 = 50, obtido no processo de calibragem. Observou-se que, com poucas

exceções, as combinações de Limite,1 , para cada estatística, e tipo de mudança de

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

12

comportamento, que tiveram melhor desempenho para as menores alterações na demanda

( 05,0ou5,0 ba ) mantiveram essa superioridade para alterações maiores.

Sendo assim, os pares Limite,1 que resultam nos menores NMA1’s para

05,0o5,0 bua foram agrupados nas Tabelas 1, 2 e 3 para posterior comparação

das estatísticas. Os limites de controle das estatísticas TSB, TSB’, TST, TST’, foram denotados

por LB, LB’, LT e LT’ respectivamente. O erro-padrão de cada resultado também está

presente nas tabelas.

Pelas tabelas, observa-se que todas as estatísticas testadas apresentaram desempenho

semelhante. Nota-se ainda que para pequenos bua o as diferenças entre valores de NMA1

são maiores (para qualquer e qualquer estatística). Contudo, com o aumento em ba ou

essas diferenças diminuem consideravelmente, ou seja, quanto mais acentuada é a mudança

de comportamento na demanda, mais semelhantes se tornam os desempenhos de cada

estatística.

Outra observação importante foi que todos os resultados de desempenho independem dos

valores iniciais de a e b e que os valores de NMA1 são constantes, desde que mantidas as

proporções a ou b , o que reflete a generalidade desses resultados.

Para que a estatística mais eficiente fosse identificada, o erro-padrão da simulação foi

utilizado para verificar se alguma estatística é significativamente melhor que outra. Dessa

forma, considerando nas Tabelas 1, 2 e 3 a faixa erroNMAerro,NMA 11 , nos casos em

que ocorre superposição das faixas de duas técnicas, essas são consideradas equivalentes.

Caso contrário (quando não ocorre superposição), um resultado é significativamente superior

ao outro. A Figura 1 ilustra o uso desse critério.

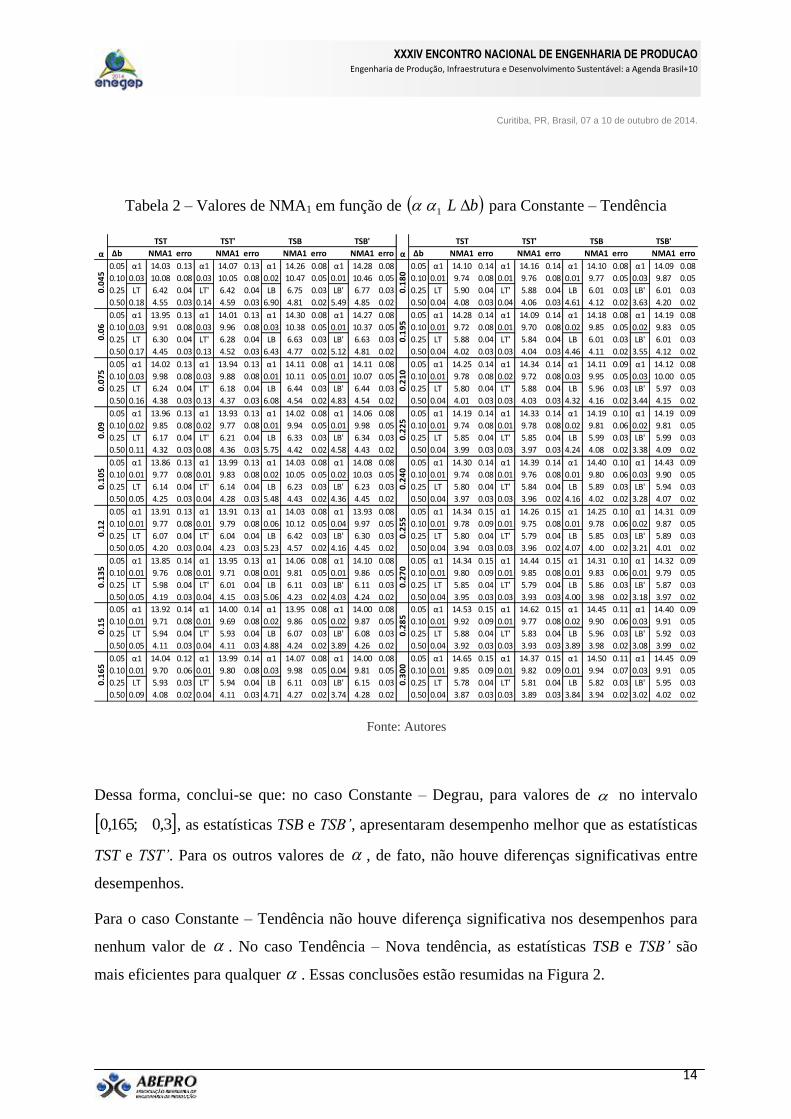

Tabela 1 – Valores de NMA1 em função de aL 1 para Constante – Degrau

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

13

Δa NMA1 erro NMA1 erro NMA1 erro NMA1 erro Δa NMA1 erro NMA1 erro NMA1 erro NMA1 erro

0.50 α1 15.80 0.18 α1 15.64 0.19 α1 16.30 0.18 α1 16.47 0.29 0.50 α1 18.97 0.31 α1 18.24 0.30 α1 17.21 0.36 α1 16.98 0.59

1.00 0.01 7.00 0.04 0.01 6.93 0.04 0.06 7.99 0.04 0.01 7.32 0.06 1.00 0.01 6.31 0.06 0.01 6.18 0.06 0.02 6.40 0.07 0.03 6.51 0.12

1.50 LT 4.60 0.02 LT' 4.58 0.02 LB 5.51 0.02 LB' 4.87 0.03 1.50 LT 3.74 0.03 LT' 3.69 0.03 LB 3.87 0.03 LB' 3.94 0.05

2.00 0.06 3.48 0.01 0.05 3.48 0.01 6.89 4.32 0.01 5.49 3.64 0.02 2.00 0.04 2.72 0.02 0.04 2.70 0.02 4.58 2.82 0.02 3.63 2.93 0.03

0.50 α1 16.14 0.20 α1 15.87 0.21 α1 16.22 0.20 α1 16.32 0.33 0.50 α1 19.41 0.31 α1 18.65 0.30 α1 17.32 0.37 α1 17.22 0.60

1.00 0.01 6.84 0.05 0.01 6.79 0.05 0.04 7.43 0.06 0.03 7.43 0.09 1.00 0.01 6.35 0.06 0.01 6.21 0.06 0.05 6.55 0.08 0.03 6.44 0.12

1.50 LT 4.41 0.03 LT' 4.38 0.03 LB 4.95 0.03 LB' 4.88 0.05 1.50 LT 3.68 0.03 LT' 3.63 0.03 LB 4.00 0.03 LB' 3.88 0.05

2.00 0.06 3.32 0.02 0.05 3.30 0.02 6.41 3.81 0.02 5.12 3.75 0.03 2.00 0.04 2.67 0.02 0.03 2.65 0.02 4.42 3.02 0.02 3.53 2.87 0.03

0.50 α1 16.45 0.25 α1 16.05 0.24 α1 16.35 0.22 α1 16.10 0.36 0.50 α1 19.29 0.32 α1 18.53 0.33 α1 17.64 0.38 α1 16.98 0.62

1.00 0.02 6.60 0.05 0.01 6.74 0.05 0.04 7.15 0.06 0.03 7.20 0.09 1.00 0.01 6.24 0.06 0.01 6.16 0.06 0.02 6.31 0.08 0.03 6.42 0.13

1.50 LT 4.25 0.03 LT' 4.27 0.03 LB 4.71 0.03 LB' 4.60 0.05 1.50 LT 3.64 0.03 LT' 3.61 0.03 LB 3.75 0.03 LB' 3.85 0.05

2.00 0.11 3.21 0.02 0.05 3.22 0.02 6.03 3.64 0.02 4.80 3.59 0.03 2.00 0.04 2.62 0.02 0.03 2.61 0.02 4.34 2.75 0.02 3.44 2.84 0.03

0.50 α1 16.29 0.24 α1 15.75 0.23 α1 16.39 0.23 α1 16.12 0.38 0.50 α1 19.41 0.34 α1 18.74 0.34 α1 17.80 0.40 α1 17.80 0.65

1.00 0.01 6.50 0.05 0.01 6.40 0.05 0.04 7.07 0.06 0.03 6.86 0.09 1.00 0.01 6.22 0.07 0.01 6.08 0.07 0.04 6.46 0.09 0.07 6.71 0.15

1.50 LT 4.14 0.03 LT' 4.10 0.03 LB 4.57 0.03 LB' 4.51 0.05 1.50 LT 3.64 0.03 LT' 3.61 0.03 LB 3.88 0.04 LB' 4.14 0.06

2.00 0.06 3.10 0.02 0.04 3.08 0.02 5.73 3.47 0.02 4.56 3.43 0.03 2.00 0.04 2.59 0.02 0.03 2.58 0.02 4.39 2.82 0.02 3.34 3.13 0.03

0.50 α1 17.03 0.23 α1 16.62 0.23 α1 16.30 0.25 α1 16.26 0.39 0.50 α1 20.25 0.37 α1 19.51 0.36 α1 18.21 0.47 α1 17.85 0.72

1.00 0.01 6.39 0.05 0.01 6.28 0.05 0.03 6.83 0.06 0.04 6.84 0.10 1.00 0.01 6.26 0.07 0.01 6.15 0.07 0.05 6.51 0.10 0.03 6.39 0.16

1.50 LT 4.01 0.03 LT' 3.97 0.03 LB 4.32 0.03 LB' 4.45 0.05 1.50 LT 3.60 0.03 LT' 3.56 0.03 LB 3.92 0.03 LB' 3.80 0.06

2.00 0.05 2.98 0.02 0.04 2.98 0.02 5.46 3.30 0.02 4.35 3.40 0.03 2.00 0.04 2.60 0.02 0.03 2.58 0.02 4.09 2.86 0.02 3.28 2.77 0.03

0.50 α1 16.78 0.23 α1 16.35 0.23 α1 16.37 0.26 α1 16.16 0.43 0.50 α1 20.74 0.35 α1 19.59 0.35 α1 18.09 0.46 α1 18.14 0.79

1.00 0.01 6.30 0.05 0.01 6.21 0.05 0.04 6.81 0.06 0.07 7.02 0.10 1.00 0.01 6.36 0.06 0.01 6.21 0.06 0.03 6.44 0.11 0.03 6.47 0.16

1.50 LT 3.89 0.03 LT' 3.86 0.03 LB 4.31 0.03 LB' 4.59 0.05 1.50 LT 3.55 0.03 LT' 3.49 0.03 LB 3.78 0.04 LB' 3.73 0.06

2.00 0.05 2.92 0.02 0.04 2.90 0.02 5.23 3.23 0.02 4.18 3.61 0.03 2.00 0.04 2.54 0.02 0.03 2.51 0.02 4.02 2.69 0.02 3.21 2.69 0.03

0.50 α1 17.73 0.26 α1 17.22 0.25 α1 16.75 0.28 α1 16.63 0.44 0.50 α1 21.20 0.36 α1 20.12 0.36 α1 18.82 0.50 α1 18.27 0.80

1.00 0.01 6.34 0.06 0.01 6.24 0.05 0.08 6.99 0.06 0.03 6.55 0.10 1.00 0.01 6.39 0.07 0.01 6.24 0.07 0.07 6.92 0.11 0.08 6.86 0.17

1.50 LT 3.86 0.03 LT' 3.81 0.03 LB 4.57 0.03 LB' 4.17 0.05 1.50 LT 3.54 0.03 LT' 3.51 0.03 LB 4.01 0.04 LB' 4.15 0.06

2.00 0.05 2.86 0.02 0.04 2.84 0.02 5.02 3.54 0.02 4.02 3.15 0.03 2.00 0.04 2.53 0.02 0.03 2.52 0.02 3.90 2.92 0.02 3.11 3.07 0.04

0.50 α1 17.47 0.27 α1 16.85 0.28 α1 16.54 0.29 α1 16.58 0.47 0.50 α1 21.57 0.39 α1 20.31 0.38 α1 18.83 0.51 α1 18.43 0.87

1.00 0.01 6.30 0.06 0.01 6.20 0.06 0.01 6.41 0.06 0.03 6.57 0.10 1.00 0.01 6.40 0.07 0.01 6.21 0.07 0.05 6.55 0.12 0.05 6.61 0.18

1.50 LT 3.79 0.03 LT' 3.74 0.03 LB 3.92 0.03 LB' 4.08 0.05 1.50 LT 3.58 0.03 LT' 3.53 0.03 LB 3.88 0.04 LB' 3.84 0.07

2.00 0.05 2.79 0.02 0.04 2.77 0.02 4.87 2.86 0.02 3.88 3.04 0.03 2.00 0.04 2.51 0.02 0.03 2.48 0.02 3.82 2.75 0.02 3.05 2.76 0.03

0.50 α1 19.04 0.30 α1 18.36 0.29 α1 17.06 0.30 α1 16.76 0.51 0.50 α1 21.13 0.40 α1 20.34 0.39 α1 19.02 0.53 α1 19.02 0.86

1.00 0.01 6.30 0.06 0.01 6.21 0.06 0.07 6.87 0.07 0.07 6.73 0.12 1.00 0.01 6.59 0.09 0.01 6.40 0.09 0.02 6.52 0.13 0.04 6.56 0.21

1.50 LT 3.74 0.03 LT' 3.71 0.03 LB 4.28 0.03 LB' 4.39 0.05 1.50 LT 3.57 0.03 LT' 3.51 0.03 LB 3.64 0.04 LB' 3.79 0.07

2.00 0.05 2.77 0.02 0.04 2.75 0.02 4.67 3.26 0.02 3.75 3.31 0.03 2.00 0.04 2.49 0.02 0.03 2.47 0.02 3.80 2.57 0.02 3.01 2.70 0.04

TST TST' TSB TSB'

0.0

45

0.1

80

α

TST TST' TSB TSB'

α

0.1

95

0.0

75

0.2

10

0.0

9

0.2

25

0.0

6

0.2

85

0.1

65

0.3

00

0.1

05

0.2

40

0.1

2

0.2

55

0.1

35

0.2

70

0.1

5

Fonte: Autores

Figura 1 – Ilustração de como o erro-padrão foi utilizado para comparação.

Fonte: Autores

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

14

Tabela 2 – Valores de NMA1 em função de bL 1 para Constante – Tendência

Δb NMA1 erro NMA1 erro NMA1 erro NMA1 erro Δb NMA1 erro NMA1 erro NMA1 erro NMA1 erro

0.05 α1 14.03 0.13 α1 14.07 0.13 α1 14.26 0.08 α1 14.28 0.08 0.05 α1 14.10 0.14 α1 14.16 0.14 α1 14.10 0.08 α1 14.09 0.08

0.10 0.03 10.08 0.08 0.03 10.05 0.08 0.02 10.47 0.05 0.01 10.46 0.05 0.10 0.01 9.74 0.08 0.01 9.76 0.08 0.01 9.77 0.05 0.03 9.87 0.05

0.25 LT 6.42 0.04 LT' 6.42 0.04 LB 6.75 0.03 LB' 6.77 0.03 0.25 LT 5.90 0.04 LT' 5.88 0.04 LB 6.01 0.03 LB' 6.01 0.03

0.50 0.18 4.55 0.03 0.14 4.59 0.03 6.90 4.81 0.02 5.49 4.85 0.02 0.50 0.04 4.08 0.03 0.04 4.06 0.03 4.61 4.12 0.02 3.63 4.20 0.02

0.05 α1 13.95 0.13 α1 14.01 0.13 α1 14.30 0.08 α1 14.27 0.08 0.05 α1 14.28 0.14 α1 14.09 0.14 α1 14.18 0.08 α1 14.19 0.08

0.10 0.03 9.91 0.08 0.03 9.96 0.08 0.03 10.38 0.05 0.01 10.37 0.05 0.10 0.01 9.72 0.08 0.01 9.70 0.08 0.02 9.85 0.05 0.02 9.83 0.05

0.25 LT 6.30 0.04 LT' 6.28 0.04 LB 6.63 0.03 LB' 6.63 0.03 0.25 LT 5.88 0.04 LT' 5.84 0.04 LB 6.01 0.03 LB' 6.01 0.03

0.50 0.17 4.45 0.03 0.13 4.52 0.03 6.43 4.77 0.02 5.12 4.81 0.02 0.50 0.04 4.02 0.03 0.03 4.04 0.03 4.46 4.11 0.02 3.55 4.12 0.02

0.05 α1 14.02 0.13 α1 13.94 0.13 α1 14.11 0.08 α1 14.11 0.08 0.05 α1 14.25 0.14 α1 14.34 0.14 α1 14.11 0.09 α1 14.12 0.08

0.10 0.03 9.98 0.08 0.03 9.88 0.08 0.01 10.11 0.05 0.01 10.07 0.05 0.10 0.01 9.78 0.08 0.02 9.72 0.08 0.03 9.95 0.05 0.03 10.00 0.05

0.25 LT 6.24 0.04 LT' 6.18 0.04 LB 6.44 0.03 LB' 6.44 0.03 0.25 LT 5.80 0.04 LT' 5.88 0.04 LB 5.96 0.03 LB' 5.97 0.03

0.50 0.16 4.38 0.03 0.13 4.37 0.03 6.08 4.54 0.02 4.83 4.54 0.02 0.50 0.04 4.01 0.03 0.03 4.03 0.03 4.32 4.16 0.02 3.44 4.15 0.02

0.05 α1 13.96 0.13 α1 13.93 0.13 α1 14.02 0.08 α1 14.06 0.08 0.05 α1 14.19 0.14 α1 14.33 0.14 α1 14.19 0.10 α1 14.19 0.09

0.10 0.02 9.85 0.08 0.02 9.77 0.08 0.01 9.94 0.05 0.01 9.98 0.05 0.10 0.01 9.74 0.08 0.01 9.78 0.08 0.02 9.81 0.06 0.02 9.81 0.05

0.25 LT 6.17 0.04 LT' 6.21 0.04 LB 6.33 0.03 LB' 6.34 0.03 0.25 LT 5.85 0.04 LT' 5.85 0.04 LB 5.99 0.03 LB' 5.99 0.03

0.50 0.11 4.32 0.03 0.08 4.36 0.03 5.75 4.42 0.02 4.58 4.43 0.02 0.50 0.04 3.99 0.03 0.03 3.97 0.03 4.24 4.08 0.02 3.38 4.09 0.02

0.05 α1 13.86 0.13 α1 13.99 0.13 α1 14.03 0.08 α1 14.08 0.08 0.05 α1 14.30 0.14 α1 14.39 0.14 α1 14.40 0.10 α1 14.43 0.09

0.10 0.01 9.77 0.08 0.01 9.83 0.08 0.02 10.05 0.05 0.02 10.03 0.05 0.10 0.01 9.74 0.08 0.01 9.76 0.08 0.01 9.80 0.06 0.03 9.90 0.05

0.25 LT 6.14 0.04 LT' 6.14 0.04 LB 6.23 0.03 LB' 6.23 0.03 0.25 LT 5.80 0.04 LT' 5.84 0.04 LB 5.89 0.03 LB' 5.94 0.03

0.50 0.05 4.25 0.03 0.04 4.28 0.03 5.48 4.43 0.02 4.36 4.45 0.02 0.50 0.04 3.97 0.03 0.03 3.96 0.02 4.16 4.02 0.02 3.28 4.07 0.02

0.05 α1 13.91 0.13 α1 13.91 0.13 α1 14.03 0.08 α1 13.93 0.08 0.05 α1 14.34 0.15 α1 14.26 0.15 α1 14.25 0.10 α1 14.31 0.09

0.10 0.01 9.77 0.08 0.01 9.79 0.08 0.06 10.12 0.05 0.04 9.97 0.05 0.10 0.01 9.78 0.09 0.01 9.75 0.08 0.01 9.78 0.06 0.02 9.87 0.05

0.25 LT 6.07 0.04 LT' 6.04 0.04 LB 6.42 0.03 LB' 6.30 0.03 0.25 LT 5.80 0.04 LT' 5.79 0.04 LB 5.85 0.03 LB' 5.89 0.03

0.50 0.05 4.20 0.03 0.04 4.23 0.03 5.23 4.57 0.02 4.16 4.45 0.02 0.50 0.04 3.94 0.03 0.03 3.96 0.02 4.07 4.00 0.02 3.21 4.01 0.02

0.05 α1 13.85 0.14 α1 13.95 0.13 α1 14.06 0.08 α1 14.10 0.08 0.05 α1 14.34 0.15 α1 14.44 0.15 α1 14.31 0.10 α1 14.32 0.09

0.10 0.01 9.76 0.08 0.01 9.71 0.08 0.01 9.81 0.05 0.01 9.86 0.05 0.10 0.01 9.80 0.09 0.01 9.85 0.08 0.01 9.83 0.06 0.01 9.79 0.05

0.25 LT 5.98 0.04 LT' 6.01 0.04 LB 6.11 0.03 LB' 6.11 0.03 0.25 LT 5.85 0.04 LT' 5.79 0.04 LB 5.86 0.03 LB' 5.87 0.03

0.50 0.05 4.19 0.03 0.04 4.15 0.03 5.06 4.23 0.02 4.03 4.24 0.02 0.50 0.04 3.95 0.03 0.03 3.93 0.03 4.00 3.98 0.02 3.18 3.97 0.02

0.05 α1 13.92 0.14 α1 14.00 0.14 α1 13.95 0.08 α1 14.00 0.08 0.05 α1 14.53 0.15 α1 14.62 0.15 α1 14.45 0.11 α1 14.40 0.09

0.10 0.01 9.71 0.08 0.01 9.69 0.08 0.02 9.86 0.05 0.02 9.87 0.05 0.10 0.01 9.92 0.09 0.01 9.77 0.08 0.02 9.90 0.06 0.03 9.91 0.05

0.25 LT 5.94 0.04 LT' 5.93 0.04 LB 6.07 0.03 LB' 6.08 0.03 0.25 LT 5.88 0.04 LT' 5.83 0.04 LB 5.96 0.03 LB' 5.92 0.03

0.50 0.05 4.11 0.03 0.04 4.11 0.03 4.88 4.24 0.02 3.89 4.26 0.02 0.50 0.04 3.92 0.03 0.03 3.93 0.03 3.89 3.98 0.02 3.08 3.99 0.02

0.05 α1 14.04 0.12 α1 13.99 0.14 α1 14.07 0.08 α1 14.00 0.08 0.05 α1 14.65 0.15 α1 14.37 0.15 α1 14.50 0.11 α1 14.45 0.09

0.10 0.01 9.70 0.06 0.01 9.80 0.08 0.03 9.98 0.05 0.04 9.81 0.05 0.10 0.01 9.85 0.09 0.01 9.82 0.09 0.01 9.94 0.07 0.03 9.91 0.05

0.25 LT 5.93 0.03 LT' 5.94 0.04 LB 6.11 0.03 LB' 6.15 0.03 0.25 LT 5.78 0.04 LT' 5.81 0.04 LB 5.82 0.03 LB' 5.95 0.03

0.50 0.09 4.08 0.02 0.04 4.11 0.03 4.71 4.27 0.02 3.74 4.28 0.02 0.50 0.04 3.87 0.03 0.03 3.89 0.03 3.84 3.94 0.02 3.02 4.02 0.02

TST TST' TSB TSB'

0.0

45

0.1

80

α

TST TST' TSB TSB'

α

0.1

95

0.0

75

0.2

10

0.0

9

0.2

25

0.0

6

0.2

85

0.1

65

0.3

00

0.1

05

0.2

40

0.1

2

0.2

55

0.1

35

0.2

70

0.1

5

Fonte: Autores

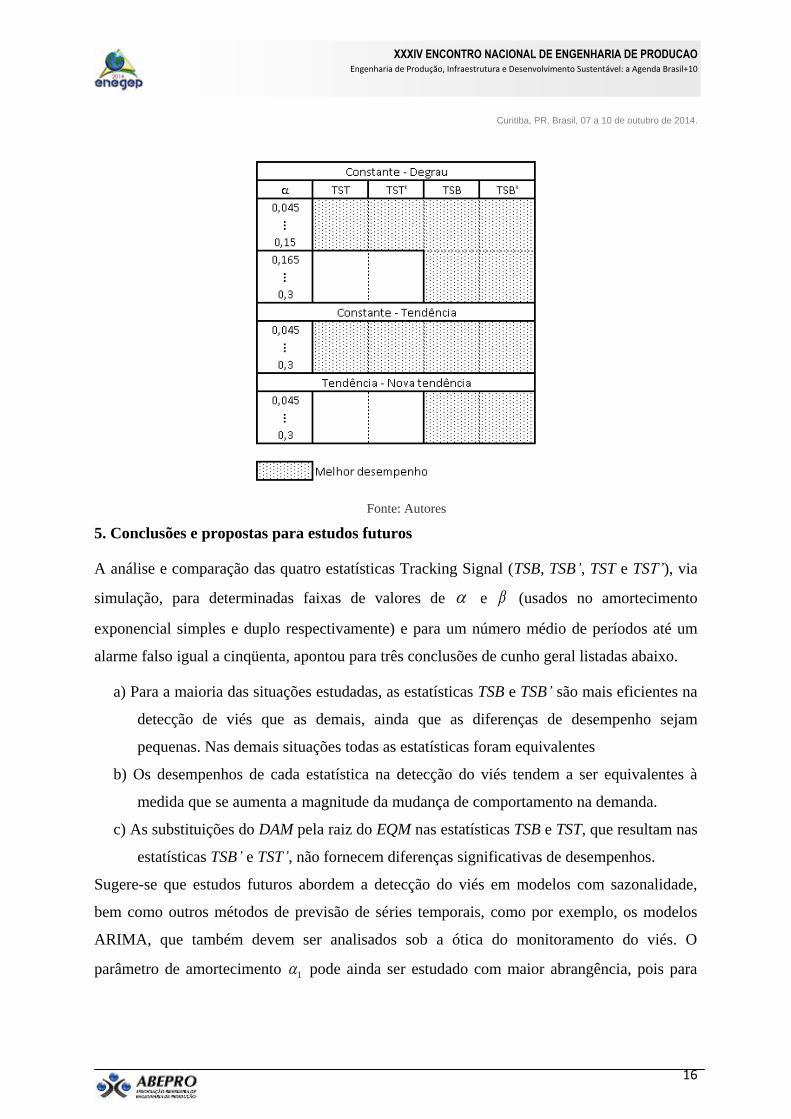

Dessa forma, conclui-se que: no caso Constante – Degrau, para valores de no intervalo

3,0;165,0 , as estatísticas TSB e TSB’, apresentaram desempenho melhor que as estatísticas

TST e TST’. Para os outros valores de , de fato, não houve diferenças significativas entre

desempenhos.

Para o caso Constante – Tendência não houve diferença significativa nos desempenhos para

nenhum valor de . No caso Tendência – Nova tendência, as estatísticas TSB e TSB’ são

mais eficientes para qualquer . Essas conclusões estão resumidas na Figura 2.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

15

Assim, o gestor poderá utilizar a Figura 2, juntamente com as Tabelas 1, 2 e 3, como

ferramenta para identificar os parâmetros Limite1 a serem utilizados no monitoramento de

suas previsões a partir de um valor de α.

Tabela 3 – Valores de NMA1 em função de bL 1 para Tendência – Nova tendência

Δb NMA1 erro NMA1 erro NMA1 erro NMA1 erro Δb NMA1 erro NMA1 erro NMA1 erro NMA1 erro

0.05 α1 16.42 0.13 α1 16.61 0.13 α1 17.66 0.14 α1 17.79 0.14 0.05 α1 17.60 0.16 α1 17.34 0.15 α1 17.36 0.15 α1 17.26 0.14

0.10 0.06 11.49 0.07 0.04 11.57 0.08 0.01 12.54 0.08 0.02 12.76 0.08 0.10 0.02 10.93 0.07 0.01 10.84 0.07 0.01 11.11 0.07 0.03 11.21 0.07

0.25 LT 7.22 0.04 LT' 7.41 0.04 LB 8.03 0.04 LB' 8.20 0.04 0.25 LT 6.29 0.03 LT' 6.34 0.03 LB 6.47 0.03 LB' 6.51 0.03

0.50 0.38 5.20 0.02 0.22 5.33 0.02 9.86 5.66 0.03 7.72 5.96 0.03 0.50 0.09 4.30 0.02 0.04 4.30 0.02 5.07 4.38 0.02 3.96 4.46 0.02

0.05 α1 16.53 0.28 α1 16.41 0.13 α1 17.37 0.14 α1 17.43 0.14 0.05 α1 17.26 0.16 α1 17.88 0.17 α1 17.69 0.15 α1 17.55 0.15

0.10 0.02 11.44 0.08 0.04 11.41 0.07 0.01 12.11 0.08 0.01 12.01 0.08 0.10 0.01 10.78 0.07 0.01 11.11 0.07 0.07 11.50 0.07 0.03 11.20 0.07

0.25 LT 7.15 0.04 LT' 7.05 0.04 LB 7.60 0.04 LB' 7.62 0.04 0.25 LT 6.30 0.03 LT' 6.32 0.03 LB 6.71 0.03 LB' 6.46 0.03

0.50 0.14 5.07 0.02 0.21 5.04 0.02 8.66 5.39 0.03 6.82 5.40 0.03 0.50 0.05 4.24 0.02 0.04 4.26 0.02 4.75 4.65 0.02 3.80 4.40 0.02

0.05 α1 16.53 0.13 α1 16.48 0.13 α1 17.13 0.14 α1 17.17 0.14 0.05 α1 18.31 0.16 α1 18.26 0.18 α1 18.08 0.16 α1 17.87 0.15

0.10 0.06 11.32 0.07 0.03 11.29 0.07 0.01 11.78 0.08 0.03 12.12 0.08 0.10 0.01 11.11 0.07 0.01 10.89 0.07 0.01 11.06 0.07 0.03 11.21 0.07

0.25 LT 6.86 0.03 LT' 7.07 0.04 LB 7.31 0.04 LB' 7.50 0.04 0.25 LT 6.26 0.03 LT' 6.24 0.03 LB 6.35 0.03 LB' 6.42 0.03

0.50 0.33 4.83 0.02 0.15 4.92 0.02 7.78 5.13 0.02 6.13 5.42 0.03 0.50 0.05 4.22 0.02 0.04 4.26 0.02 4.69 4.24 0.02 3.66 4.39 0.02

0.05 α1 16.40 0.14 α1 16.39 0.13 α1 16.86 0.14 α1 16.85 0.14 0.05 α1 18.07 0.20 α1 18.87 0.18 α1 18.33 0.16 α1 18.11 0.17

0.10 0.02 11.20 0.07 0.02 11.18 0.07 0.01 11.59 0.07 0.02 11.75 0.08 0.10 0.01 11.02 0.08 0.01 11.04 0.07 0.06 11.39 0.08 0.01 11.33 0.07

0.25 LT 6.82 0.04 LT' 6.80 0.04 LB 7.12 0.04 LB' 7.20 0.04 0.25 LT 6.19 0.03 LT' 6.24 0.03 LB 6.51 0.03 LB' 6.36 0.03

0.50 0.12 4.75 0.02 0.10 4.77 0.02 7.14 4.96 0.02 5.63 5.09 0.02 0.50 0.04 4.15 0.02 0.03 4.18 0.02 4.41 4.43 0.02 3.58 4.23 0.02

0.05 α1 16.65 0.13 α1 16.60 0.13 α1 16.83 0.14 α1 16.80 0.13 0.05 α1 18.71 0.20 α1 17.11 0.18 α1 18.61 0.18 α1 18.48 0.17

0.10 0.03 11.09 0.07 0.02 11.10 0.07 0.02 11.42 0.07 0.03 11.46 0.07 0.10 0.01 11.01 0.08 0.01 10.43 0.08 0.02 11.14 0.07 0.03 11.25 0.07

0.25 LT 6.72 0.03 LT' 6.71 0.04 LB 6.95 0.04 LB' 7.12 0.04 0.25 LT 6.21 0.03 LT' 5.99 0.03 LB 6.36 0.03 LB' 6.34 0.03

0.50 0.17 4.68 0.02 0.09 4.64 0.02 6.57 4.85 0.02 5.19 5.00 0.02 0.50 0.04 4.18 0.02 0.03 4.00 0.02 4.35 4.18 0.02 3.43 4.31 0.02

0.05 α1 16.50 0.14 α1 16.64 0.14 α1 16.86 0.14 α1 16.70 0.14 0.05 α1 20.78 0.18 α1 20.10 0.17 α1 19.20 0.18 α1 18.81 0.19

0.10 0.03 11.08 0.07 0.01 11.02 0.07 0.01 11.20 0.07 0.01 11.16 0.07 0.10 0.01 12.13 0.09 0.01 11.21 0.09 0.03 11.40 0.07 0.02 11.36 0.07

0.25 LT 6.60 0.03 LT' 6.67 0.03 LB 6.82 0.04 LB' 6.78 0.04 0.25 LT 7.17 0.04 LT' 6.29 0.04 LB 6.32 0.03 LB' 6.30 0.03

0.50 0.16 4.55 0.02 0.05 4.61 0.02 6.21 4.71 0.02 4.89 4.74 0.02 0.50 0.04 5.07 0.03 0.03 4.13 0.02 4.19 4.21 0.02 3.34 4.20 0.02

0.05 α1 16.49 0.14 α1 16.61 0.14 α1 16.82 0.14 α1 16.74 0.14 0.05 α1 21.51 0.29 α1 20.46 0.18 α1 19.66 0.20 α1 19.59 0.18

0.10 0.01 10.93 0.07 0.02 10.87 0.07 0.02 11.28 0.07 0.04 11.20 0.07 0.10 0.01 11.42 0.08 0.01 11.46 0.09 0.02 11.45 0.08 0.03 11.35 0.08

0.25 LT 6.54 0.03 LT' 6.56 0.03 LB 6.76 0.03 LB' 6.86 0.03 0.25 LT 6.22 0.03 LT' 6.27 0.04 LB 6.25 0.03 LB' 6.29 0.03

0.50 0.06 4.49 0.02 0.08 4.47 0.02 5.81 4.66 0.02 4.57 4.83 0.02 0.50 0.04 4.09 0.02 0.03 4.11 0.03 4.11 4.18 0.02 3.22 4.19 0.02

0.05 α1 16.84 0.14 α1 16.98 0.14 α1 16.97 0.14 α1 17.04 0.14 0.05 α1 22.27 0.22 α1 20.52 0.26 α1 20.15 0.21 α1 20.05 0.21

0.10 0.02 10.87 0.07 0.02 11.00 0.07 0.01 11.03 0.07 0.02 11.25 0.07 0.10 0.01 11.64 0.09 0.01 11.24 0.08 0.02 11.56 0.08 0.02 11.71 0.08

0.25 LT 6.41 0.03 LT' 6.47 0.03 LB 6.57 0.03 LB' 6.65 0.03 0.25 LT 6.29 0.04 LT' 6.15 0.03 LB 6.29 0.03 LB' 6.26 0.03

0.50 0.10 4.40 0.02 0.08 4.41 0.02 5.57 4.51 0.02 4.36 4.55 0.02 0.50 0.04 4.09 0.02 0.03 4.03 0.02 4.00 4.10 0.02 3.17 4.16 0.02

0.05 α1 16.74 0.15 α1 17.07 0.14 α1 17.08 0.15 α1 17.04 0.14 0.05 α1 23.04 0.35 α1 21.80 0.36 α1 21.21 0.23 α1 20.86 0.24

0.10 0.01 10.75 0.07 0.01 10.95 0.07 0.01 11.00 0.07 0.02 11.09 0.07 0.10 0.01 11.73 0.09 0.01 11.65 0.08 0.02 11.82 0.08 0.01 11.88 0.08

0.25 LT 6.31 0.03 LT' 6.47 0.03 LB 6.54 0.03 LB' 6.56 0.03 0.25 LT 6.24 0.03 LT' 6.25 0.03 LB 6.24 0.03 LB' 6.28 0.03

0.50 0.05 4.32 0.02 0.04 4.36 0.02 5.28 4.44 0.02 4.16 4.50 0.02 0.50 0.04 4.07 0.02 0.03 4.05 0.02 3.90 4.13 0.02 3.13 4.12 0.02

0.0

79

0.0

84

0.0

89

0.0

54

0.0

59

0.0

64

0.0

69

0.0

73

TST TST' TSB TSB'

0.0

45

0.1

80

α

TST TST' TSB TSB'

αβ

0.0

12

β

0.0

50

0.1

95

0.0

75

0.2

10

0.0

9

0.2

25

0.0

6

0.0

15

0.0

19

0.0

24

0.2

85

0.1

65

0.3

00

0.1

05

0.2

40

0.1

2

0.2

55

0.1

35

0.2

70

0.1

5

0.0

28

0.0

32

0.0

36

0.0

41

0.0

45

Fonte: Autores

Figura 2 - Identificação das estatísticas com melhor desempenho para cada α

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

16

Fonte: Autores

5. Conclusões e propostas para estudos futuros

A análise e comparação das quatro estatísticas Tracking Signal (TSB, TSB’, TST e TST’), via

simulação, para determinadas faixas de valores de e (usados no amortecimento

exponencial simples e duplo respectivamente) e para um número médio de períodos até um

alarme falso igual a cinqüenta, apontou para três conclusões de cunho geral listadas abaixo.

a) Para a maioria das situações estudadas, as estatísticas TSB e TSB’ são mais eficientes na

detecção de viés que as demais, ainda que as diferenças de desempenho sejam

pequenas. Nas demais situações todas as estatísticas foram equivalentes

b) Os desempenhos de cada estatística na detecção do viés tendem a ser equivalentes à

medida que se aumenta a magnitude da mudança de comportamento na demanda.

c) As substituições do DAM pela raiz do EQM nas estatísticas TSB e TST, que resultam nas

estatísticas TSB’ e TST’, não fornecem diferenças significativas de desempenhos.

Sugere-se que estudos futuros abordem a detecção do viés em modelos com sazonalidade,

bem como outros métodos de previsão de séries temporais, como por exemplo, os modelos

ARIMA, que também devem ser analisados sob a ótica do monitoramento do viés. O

parâmetro de amortecimento 1 pode ainda ser estudado com maior abrangência, pois para

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

17

TST, McClain (1988) sugere que diferentes parâmetros de amortecimento no numerador e no

denominador produzam melhores resultados.

AGRADECIMENTOS

Os autores agradecem o apoio da CAPES e CNPq.

REFERÊNCIAS

BALLOU, Ronald H. Gerenciamento da Cadeia de Suprimentos: Logística Empresarial. Editora Bookman

Companhia Ed, 2006.

BATTY, M. Monitoring an Exponential Smoothing Forecasting System. Operational Research Quarterly, 20,

319-325, 1969.

BROWN, R. G. Smoothing, Forecasting, and Prediction of Discrete Time Series. Prentice-Hall, Inc.,

Englewood Cliffs, New Jersey. 1962.

CHOPRA, Sunil; MEINDL, Peter. Gerenciamento da Cadeia de Suprimentos – Estratégia, Planejamento e

Operação. 2ª edição. São Paulo: Editora Pearson. 2004.

COHEN, J.; GARMAN, S.; GORR, W. Empirical calibration of time series monitoring methods using

receiver operating characteristic curves. International Journal of Forecasting, 25, 484–497. 2009.

COSTA, Antonio Fernando B.; EPPRECHT, Eugenio K.; CARPINETTI, Luiz Cesar R. Controle Estatístico de

Qualidade. 2ª edição. São Paulo: Editora Atlas S.A., 2005.

GARDNER JR, E. S. Automatic Monitorign of Forecasting Errors. International Journal of Forecasting, 2,

1-21. 1983.

GARDNER JR, E. S. CUSUM vs Smoothed-Error Forecast Monitoring Schemes: Some Simulation

Results. Operational Research Society, 36, 43-47. 1985.

LUSTOSA, Leonardo Junqueira; MESQUITA, Marco Aurélio; OLIVEIRA, Rodrigo J. Planejamento E

Controle Da Produçao, Rio de Janeiro: Editora Elsevier Brasil, 2008

MCCLAIN, J. O. Dominant Tracking Signals. International Journal of Forecasting, 4, 563-572. 1988.

MCKENZIE, ED. The Monitoring of Exponentially Weigthed Forecasts. Journal of operational Research

Society, 29, 449-458. 1978.

SILVER, Eduard A.; PYKE, David F.; PETERSON, Rein. Inventory Management and Production Planning

and Scheduling. 3ª edição. Nova Iorque: Editora John Wiley& Sons, 1998.

SNYDER, R.D.; KOEHLER, A. B. Incorporating a tracking signal into a state space model. International

Journal of Forecasting, 25, 526–530. 2009.

TRIGG, D. W. Monitoring a Forecasting System. Operational Research Quarterly, 15, 271-274. 1964.