como mudar hÁbitos financeiros - prof. elisson de...

TRANSCRIPT

COMO MUDAR HÁBITOS FINANCEIROS

PROF. ELISSON DE ANDRADE

WWW.PROFELISSON.COM.BR

TÓPICOS AVANÇADOS EM EDUCAÇÃO FINANCEIRA

VOLUME 5

1

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Direitos Autorais

Copyright© by Elisson Augusto Pires de Andrade Todos os direitos reservados e protegidos pela Lei 9.610 de 19/02/1988. Nenhuma parte deste livro, sem autorização prévia por escrito do autor, poderá ser reproduzida ou transmitida sejam quais forem os meios empregados: eletrônicos, mecânicos, fotográficos, gravação ou quaisquer outros.

Autor: Professor Elisson de Andrade

Site: www.profelisson.com.br

Design e revisão de texto: Phillip Souza (www.criterionbr.com)

Andrade, Elisson de Como mudar hábitos financeiros. [recurso eletrônico]. In: Tópicos Avançados em Educação Financeira. Vol 5 / Elisson de Andrade. -- Piracicaba: O Autor, 2013. 68 p. Modo de acesso: World Wide Web Disponível em: http://profelisson.com.br/e-books/ ISBN: 978-85-913916-5-3 1. Mudança de hábitos 2. Comportamento 3. Educação Financeira

2

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

SOBRE O AUTOR

O Professor Elisson de Andrade é Mestre e Doutor em Economia Aplicada pela

Universidade de São Paulo (ESALQ-USP), professor de ensino superior em

cursos de graduação e pós-graduação nas áreas de matemática financeira,

mercado de capitais, derivativos e faz palestras sobre finanças pessoais.

Blog: www.profelisson.com.br

Twitter: @Prof_Elisson

APOIO

3

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

PREFÁCIO: VOLUME 5

O tema deste Volume 5 foi o último a ser escolhido, dentre os cinco da série “Tópicos

avançados em educação financeira”. Isso ocorreu não pela sua menor importância dentro do

contexto das finanças pessoais (longe disso!), mas devido ao fato de ser uma bibliografia

bastante recente em meu rol de leituras.

A ideia de dedicar este eBook ao tema Mudança de Hábitos se deu após eu realizar um

excelente curso online, denominado Produtividade Ninja, do inigualável Seiiti Arata. Apesar

de esse programa focar em Produtividade, as bibliografias sugeridas pelo amigo Seiiti

transformaram a forma como hoje enxergo o mundo à minha volta. Graças ao curso, tenho

conseguido eliminar diversos hábitos ruins e incorporar outros bastante úteis, não só no que

se refere à produtividade, mas também em relação às minhas finanças, saúde e

relacionamento com familiares e amigos.

4

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Dessa forma, gostaria de deixar claro que a inspiração deste eBook e a grande maioria

do referencial teórico utilizado, tem como sua origem o Produtividade Ninja (créditos

merecidíssimos). Após devorar os livros citados, minha contribuição está em buscar

enquadrar os conceitos a exemplos relativos a finanças pessoais. Mudar hábitos, portanto,

mostra-se como algo bastante poderoso e transformador, não apenas quando o assunto é

Educação Financeira, mas quando pensamos em todo o conjunto da obra que um ser

humano pode construir.

Boa leitura!

Prof. Elisson de Andrade

5

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

SUMÁRIO

INTRODUÇÃO ........................................................................................................................6

REVENDO PARADIGMAS ........................................................................................................9

AS QUATRO DIMENSÕES DO SER HUMANO ....................................................................... 14

EM BUSCA DE UM PROPÓSITO ............................................................................................ 20

MUDANDO COM ESFORÇO E COM O TEMPO ...................................................................... 28

A IMPORTÂNCIA DO FOCO E DA CONCENTRAÇÃO ............................................................. 38

ADMINISTRE SUA ENERGIA ................................................................................................. 44

COMO MUDAR OS HÁBITOS FINANCEIROS ......................................................................... 50

A ÚLTIMA BARREIRA: HOMEOSTASE ................................................................................... 59

CONSIDERAÇÕES FINAIS ..................................................................................................... 65

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................................... 67

6

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

INTRODUÇÃO

7

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

No Volume 2, desta série Tópicos Avançados em Educação Financeira, foi apresentada a

importância do desenvolvimento de Competência Financeira por parte dos consumidores. Os

argumentos utilizados foram na direção de que apenas o conhecimento não seria suficiente para a

boa administração do próprio dinheiro, sendo também necessário fazer um bom uso dos

conhecimentos adquiridos (desenvolvimento de habilidades e atitudes). Talvez esse seja um dos

maiores desafios a ser enfrentado por educadores financeiros, atualmente: as informações sobre

finanças pessoais existem, mas como assegurar que os indivíduos realmente mudem seus hábitos

financeiros para melhor?

Não há uma única resposta para essa complexa questão. Porém, muitos pesquisadores têm

buscado desenvolver técnicas e profundas reflexões, de forma a auxiliar os diversos agentes

econômicos na difícil missão de mudança de hábitos. Neste Volume 5 será apresentada uma

sequência de bibliografias voltadas à questão comportamental, de tal maneira que permita a

construção de um processo de mudanças, que vai desde a necessidade do autoconhecimento e

revisão de paradigmas, até regras práticas sobre como mudar hábitos de consumo.

8

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Portanto, este eBook irá oferecer ao leitor a oportunidade de experimentar saborosas

reflexões, elaboradas por pesquisadores de altíssimo nível, que tratam sobre o comportamento

humano. O objetivo é contribuir com a construção de uma base psicológica sólida, tornando

possível a aquisição de hábitos financeiros mais saudáveis, que auxiliem na melhoria do bem estar

pessoal.

9

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

REVENDO PARADIGMAS1

1 Capítulo baseado nas ideias de Covey (2012), porém, com diversas contribuições do autor deste eBook.

10

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Uma primeira questão a ser reconhecida é que mudar hábitos financeiros não é tarefa trivial.

Isso talvez ocorra porque estamos acostumados a construir nossas convicções (que refletem em

nossos hábitos) a partir do que aprendemos com as gerações anteriores (pais e avós) e, ao focar

apenas na construção de nossa personalidade, acabamos por esquecer sobre quais bases estamos

alicerçados. Atualmente, existe uma percepção errônea de que o mais relevante pauta-se sobre o

que dizemos e fazemos, enquanto, na verdade, deveríamos nos preocupar, primeiramente, com

quem somos. Isso significa que sem uma profunda e clara reflexão sobre os princípios e valores que

deveriam nortear nossas vidas, qualquer tipo de transformação tende a ser infrutífera ou pouco

duradoura.

Dessa forma, ao distanciar o foco sobre o que fazemos e dizemos, e direcionar as lentes para

nosso interior, tal procedimento resultará numa revisão de paradigmas, em que os princípios que

norteiam nossas ações assumirão papel central. Ao mudar de paradigmas, fatalmente será

transformada a forma como percebemos e interpretamos o mundo ao nosso redor. E será somente

nesse nível de complexidade que uma efetiva mudança de hábitos se mostrará eficaz.

11

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Existem muitos livros de autoajuda que possuem o objetivo de modificar a vida do leitor para

melhor, focando na questão da motivação, pensamento positivo e atitude. Todavia, esse deveria ser

um passo posterior, pois se não houver um claro entendimento sobre quais paradigmas sua vida se

baseia, corre-se o risco de alocar muita energia para seguir o caminho errado. Fazendo uma

analogia, é como ter uma grande força de vontade de chegar a um destino, porém, com o mapa

incorreto.

Portanto, antes de pensar em formas de mudanças de hábitos, sejam eles financeiros ou não, é

determinante reconhecer que nossos comportamentos derivam dos nossos princípios, da pessoa

que realmente somos. Será apenas compreendendo a origem do problema que se tornará possível

saná-lo. Se algo estiver errado na raiz, é nela que primeiramente deveremos focar.

Existem muitos casos em que pessoas mudam (reveem) seus paradigmas quando se defrontam

eventos de alta complexidade, como uma doença grave ou chegada do primeiro filho. O que se nota

é que, a partir desses momentos marcantes, a maneira como se interpreta a vida e,

12

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

consequentemente, a forma como irão agir a partir daquele momento, muda. Nesses casos há,

claramente, uma revisão das prioridades, uma nova visão de mundo.

Mas a boa notícia é que não se mostra necessário ocorrer situações extremas para que seja

possível rever os próprios paradigmas. Ao término deste eBook, possuindo problemas financeiros ou

não, convido o(a) prezado(a) leitor(a) a fazer uma reflexão interna, em que será possível avaliar se

suas ações diárias estão condizentes com seus princípios mais fundamentais. Apesar de não ser

nada fácil quebrar paradigmas profundamente arraigados, tal transformação é essencial, pois

mudanças de hábitos devem partir de uma nova forma de ver o mundo, que, no entanto,

depende de um ser diferente.

Pessoas que buscam a solução de fora para dentro, geralmente, são infelizes. Concentram-se

nas fraquezas dos outros e formulam explicações nas circunstâncias para justificar seu fracasso. Por

outro lado, quando a mudança se origina de dentro para fora, surge a capacidade de criar uma vasta

gama de ações práticas, capazes de lidar com diversas situações. Assim, ao criarmos hábitos

13

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

baseados nos paradigmas corretos, conseguimos externar nosso caráter e eficiência, sendo essa

uma poderosa ferramenta de transformação e criadora de certa ordem e coerência em nossas vidas.

Por fim, é preciso reconhecer que verdadeiras mudanças exigirão esforço e dedicação, além de

não acontecerem da noite para o dia. Além disso, o poder transformador está dentro de cada um de

nós, não sendo possível mudar apenas por pressões externas – através de argumentos ou pressões

emocionais. A porta da mudança só se abre pelo lado de dentro e somente você tem a chave.

Portanto, mãos à obra e caminhemos rumo à aquisição de bons hábitos financeiros.

14

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

AS QUATRO DIMENSÕES DO

SER HUMANO2

2 Tópico inspirado nas ideias de Covey (2005).

15

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

No capítulo anterior foi discutida a importância de se construir um paradigma centrado na

pessoa que somos, em nossos princípios e valores. Nesse contexto, em que o autoconhecimento

assume papel de destaque, serão apresentadas quatro dimensões que nos tornam um ser integral. A

relevância de tal entendimento é que dessas dimensões é que surgem nossa capacidade

(inteligência) para a mudança de hábitos financeiros, desde que estejam alinhadas aos objetivos

traçados. A seguir, vejamos cada uma delas:

Inteligência física: refere-se aos cuidados necessários com nosso corpo físico, ou seja, com a

saúde. Uma pessoa, para assumir um compromisso de mudança, precisa estar disposta,

fisicamente, para tal (atender às necessidades básicas do corpo). Cuidados com a alimentação,

dormir bem, fazer exercícios físicos regulares, são hábitos primários a serem adquiridos, que

fornecerão a energia necessária para uma transformação do comportamento e aquisição de

disciplina. Se, por exemplo, em determinado período de tempo for necessário aumentar a receita

16

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

familiar, trabalhando mais (hora extra, bicos aos finais de semana), será preciso disposição física

para cumprir esse objetivo.

Inteligência mental: é nossa capacidade de analisar, raciocinar, pensar abstratamente, usar a

linguagem, visualizar e entender. Em se tratando de finanças pessoais, a Educação Financeira,

enquanto um processo de aprendizado, possui como objetivo maior aprimorar essas capacidades

e, por consequência, as tomadas de decisões de investimento e consumo. É preciso aumentar o

campo de visão, o leque de possibilidades. Assim, para que haja uma mudança de hábitos que nos

leve ao destino desejado, será preciso desenvolver a inteligência mental, através de leituras,

cursos, diálogos com pessoas que agreguem valor, além de reservar momentos para reflexões

sobre os objetivos a serem alcançados. Desenvolver o lado mental também possibilita o

estabelecimento de foco e prioridades, algo que será aprofundado posteriormente neste

material.

17

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Inteligência emocional: significa o autoconhecimento, a autoconsciência, nossa sensibilidade

social, a capacidade de comunicação com as outras pessoas. Em relação à mudança

comportamental, é importante saber que é a partir da inteligência emocional que emana a paixão

por fazer algo, a empolgação e a determinação. Pessoas com tal capacidade bem desenvolvida

aprendem a reconhecer as fraquezas pessoais e adquirir respeito pelas diferenças. Acreditam que

a melhor maneira de prever o futuro é criá-lo. Conseguem encontrar inspiração, motivação, para

executar desde as tarefas mais triviais, às mais complexas.

Inteligência espiritual: é a mais fundamental de todas, pois é a fonte de orientação das outras

três inteligências. Representa o sentido que damos à nossa vida, sendo o pilar de todos os hábitos

a serem incorporados. É nossa consciência, nossa lei moral interior, uma bússola que ajuda a

descobrir os verdadeiros princípios. Tem a ver com a necessidade de transcender, deixar um

legado para a humanidade. É a subordinação de nosso eu a um propósito, sacrificando abrir mão

18

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

de algo bom, para conquistar objetivos muito maiores. É a partir dessa capacidade que

deveremos decidir quais hábitos eliminar e quais adquirir.

O que se pode notar, até este ponto da leitura, é que uma mudança de hábitos financeiros deve

passar por uma revisão de paradigmas, estabelecimento de um sentido claro na vida e uma atenção

especial com as quatro inteligências apresentadas. E se você dispôs a ler este material, certamente

existe certa consciência sobre a importância de seu comportamento em relação às suas finanças

pessoais. Portanto, de forma a permitir algumas reflexões iniciais, antes de prosseguir com a leitura,

responda às seguintes questões:

IMPORTANTE

Essas quatro perguntas serão novamente mencionadas em capítulos posteriores.

19

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

1) Qual a importância do dinheiro em sua vida?

2) Com qual finalidade pretende administrar melhor suas finanças?

3) Quais sacrifícios e quanto de esforço está disposto(a) a encarar a partir de agora, em prol de uma

vida financeira mais saudável no futuro?

4) Como seus hábitos atuais estão alinhados com um bom desenvolvimento de suas inteligências

física, mental, emocional e espiritual?

Essas são perguntas aparentemente simples, mas que talvez você se surpreenda como as

respostas ainda são relativamente vagas. De forma a ajudar em tais formulações, comecemos com

uma reflexão mais profunda sobre o lado espiritual. Mais especificamente, trataremos de discutir

sobre os verdadeiros propósitos que deverão inspirar e permitir transformações comportamentais

baseadas em um sólido alicerce.

20

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

EM BUSCA DE UM PROPÓSITO

21

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Quando algumas pessoas vêm me perguntar onde podem investir seu capital, na busca de bons

retornos, costumo responder com outra questão: “mas para que deseja guardar dinheiro?”.

Geralmente soltam a famosa interjeição “Ahhh”, na busca de dar um tempo ao cérebro para que

encontrem um sentido que justifique a pergunta feita, mas não têm uma resposta baseada em um

desejo realmente genuíno e claro.

Nesses casos, o que se pode notar é que a decisão de guardar dinheiro é bastante nebulosa. As

respostas que se seguem ao “Ahhh” são as mais variadas, porém, na maioria das vezes desprovidas

de um propósito que realmente justifique o esforço e disciplina, necessários para o ato de investir.

Menciono as palavras esforço e disciplina porque investir significa abrir mão de algo hoje, para

conseguir algo melhor no futuro.

Isto é, sair do hábito de gastar toda a receita e passar para um comportamento poupador,

exige renúncia, lidar bem com sentimentos derivados do ato de privar-se, sendo que isso só será

possível se houver um propósito bastante claro que inspire a não se desviar do caminho ao longo da

jornada.

22

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Comprar a ideia de administrar o dinheiro sem se endividar requer muita força de vontade. Mas

como citado no magnífico livro de Frankl (2008), “quem tem por que viver aguenta quase todo

como”3. Tal frase significa a importância de termos propósitos bem definidos na vida, que nos farão

suportar quaisquer intempéries com sabedoria e naturalidade. Voltando para o exemplo de

investimentos citados no início deste capítulo, se houver um sentido verdadeiro, que justifique o

investimento a ser realizado, será possível suportar qualquer restrição de consumo atual.

Esse tipo de problema ocorre, usando as palavras de Frankl (2008), porque algumas pessoas

não possuem um motivo bem definido, pelo qual valha a pena viver: é o chamado “vazio

existencial”. Nessa situação, não sabem ao certo o que se deseja fazer, ou fazem o mesmo que as

outras pessoas, ou apenas recebem ordens sobre o que fazer. Ainda citando Frankl (2008), em

alguns casos, o vazio existencial se traduz numa sede de poder, que pode ser vista como uma

vontade desenfreada por dinheiro. Outras vezes, o vazio dá lugar à busca de prazer, compensando

3 Segundo Frankl (2008) tal frase é atribuída a Nietzsche.

23

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

essa situação incômoda com, por exemplo, consumismo desenfreado. Em ambos os casos, de

ganância ou total desprezo ao dinheiro, está se gastando muita energia, porém, na direção errada.

Csikszentmihalyi (1990) alerta que os propósitos dão direção a nossos esforços, mas não

fazem, necessariamente, a vida ser mais fácil. Os objetivos que devemos traçar para atingir nossos

sonhos acarretam uma série de consequências e precisamos estar prontos para enfrentá-las, para

que não percam seu significado. Ainda segundo o autor, sem propósito, até a mente mais

consciente, se vê desprovida de significado. Nas palavras de Frankl (2008), a felicidade não pode

ser buscada, mas precisa ser decorrência de algo, ou seja, é preciso ter uma razão para “ser

feliz”. E continua: os propósitos são únicos porque cada ser é único, em que a pessoa decide o que

realmente será; a busca de sentido para a vida geralmente causa tensão, ao invés de equilíbrio

interior, mas essa tensão é pré-requisito para a saúde mental.

Em se tratando de finanças pessoais, podemos verificar que incorporar hábitos que

tecnicamente sejam preferíveis a outros, exige uma mola propulsora baseada em um sentido na

vida. Gastar menos do que se ganha, uma regra básica ensinada pelos educadores financeiros, passa

24

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

por uma série de reflexões internas que justifiquem as privações de consumo. Como já citado, é

preciso mudar a pessoa que você é, de forma a ver o mundo de maneira diferente e que isso possa se

refletir nas atitudes do dia a dia.

Para tal, compreender qual a importância do dinheiro em nossas vidas é essencial. De acordo

com Csikszentmihalyi (1990), muitos usam o argumento de que é difícil “ser feliz” quando existem

sérios problemas financeiros. Todavia, segundo o mesmo autor, em uma visão ampla do ser

humano, as questões financeiras devem ser encaradas como secundárias, quando comparadas à

própria experiência. Em outras palavras, dinheiro pode melhorar ou não a vida dos indivíduos,

enquanto o controle da própria energia psíquica é condição fundamental para a felicidade. E

completa: ter boas experiências não é uma dimensão da vida, mas ela própria.

Csikszentmihalyi (1990) ensina que quando tratamos da questão de definir o que os seres

humanos são e o que eles querem, é possível encaixá-los em quatro diferentes níveis:

25

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

1) O primeiro significado da vida é bastante simples: a pessoas querem sobreviver, com um

mínimo de conforto e prazer.

2) Quando a segurança física é assegurada, expande-se o significado para questões ligadas às

pessoas à sua volta: família, comunidade, religião ou raça étnica. Nessa etapa aumenta-se o

grau de complexidade de significado da vida, implicando em saber conviver com normas de

conduta.

3) O próximo passo configura-se em desenvolver a si, construindo uma consciência autônoma.

Nesse ponto, os principais objetivos da vida são de crescimento e melhoria dos próprios

potenciais.

4) O quarto passo, que é construído com base nos três primeiros, é um distanciamento de si,

voltando suas aspirações à integração com outras pessoas e valores (transcendência).

26

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Nessa escala de evolução, sugerida por Csikszentmihalyi (1990), é possível notar que ao atingir

um alto grau de significação da vida, existe uma alternância de foco de dentro para fora. Segundo o

autor, muitas pessoas não passam do primeiro passo. A maioria delas encontra-se no segundo

estágio, em que família, comunidade, e até a nação, acabam sendo as principais fontes de

significado da vida. Sendo que poucos atingem o terceiro e quarto níveis, que são baseados em

propósito e valores universais. Atingir tal complexidade requer investimento de energia para

desenvolver habilidades natas, tornando-nos autônomos, autoconfiantes, conscientes de nossa

singularidade e limitações.

Essa forma de encarar a vida, portanto, baseada em propósitos e em um grau cada vez maior

de evolução do ser humano, certamente contribui para uma vida baseada em hábitos financeiros

cada vez mais saudáveis. Citando Frankl (2008), é preciso:

27

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

ter consciência de que não importa o que temos a esperar da vida, mas sim o que ela espera de

nós;

saber que a vida nos dirige perguntas diariamente e a cada hora, e que viver significa arcar com a

responsabilidade de responder às suas perguntas;

ter responsabilidade com nossa existência: as pessoas que dão conta dessa responsabilidade não

jogam a vida fora.

Dessa forma, completa o autor, sabendo o “porquê” de sua existência o indivíduo poderá

suportar qualquer “como”. Isso quer dizer que só estaremos dispostos a mudar nossos hábitos se

houver um sentido claro. Portanto, antes de prosseguir, busque responder novamente às quatro

questões sugeridas no tópico anterior e encontre um propósito para se guardar dinheiro, que

transcenda à pura questão financeira.

28

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

MUDANDO COM ESFORÇO E

COM O TEMPO4

4 Todo este tópico é inspirado no excelente livro de Leonard (1992)

29

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Compreendidos os papéis dos paradigmas e dos propósitos, a partir deste tópico será dado

destaque especial ao processo de se colocar em prática hábitos financeiramente saudáveis. Para

isso, mostra-se necessário aprender como aprender, ou seja, como tornar algo aparentemente

difícil em uma tarefa prazerosa, através de conhecimento e prática. Em resumo, pode se dizer que o

objetivo dos próximos capítulos é aprender como incorporar hábitos saudáveis e colocá-los no

piloto automático.

Uma primeira questão que se deve ter em mente é que novos hábitos financeiros demandam

certo tempo para serem adquiridos e exigem boa dose de esforço. Por exemplo, um consumista

contumaz não conseguirá gastar menos do que ganha e começar a investir, da noite para o dia. Essa

pessoa, após rever seus paradigmas e compreender seus propósitos, deverá traçar uma estratégia

que consista na aquisição de novos hábitos financeiros, condizentes com seus objetivos. E isso

deverá ser feito aos poucos, vencendo um obstáculo de cada vez, com base em muita disciplina.

Nesse contexto, denominaremos cada desafio comportamental a ser superado como uma

jornada rumo à maestria financeira. Tal jornada se inicia sempre que alguém se propõe a

30

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

desenvolver uma nova habilidade, como por exemplo: fazer controle do orçamento diário, estudar

modalidades de investimentos uma vez por semana, e por aí vai. Se a nova habilidade a ser

conquistada for muito complexa, será interessante desmembrá-la em partes, para que o caminho

torne-se mais claro e exequível.

Posto isso, serão apesentados dois requisitos essenciais para se atingir a maestria financeira.

Primeiramente, é preciso conscientizar-se que alguns termos como gratificação imediata, sucesso

instantâneo, rapidez, alívio rápido, dentre vários outros, são totalmente contrários à aquisição de

hábitos duradouros, pois chocam com a ideia de que as conquistas vêm com o tempo e à base de

esforço. Em segundo lugar, para iniciar a jornada é preciso estar receptivo a mudanças, a novas

informações e pontos de vistas, de forma a eliminar hábitos nocivos no presente.

Feitos tais esclarecimentos, concentremo-nos na jornada rumo à maestria financeira. De

forma a compreender como se dá esse caminho a ser percorrido, tomemos como exemplo o caso de

um investidor iniciante. Em geral, ao iniciar seu contato com o mundo dos investimentos, existe

uma insaciável sede por informações que o leve a conseguir bons retornos. Torna-se, assim, um

31

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

ávido consumidor de livros e artigos sobre o tema, investe quantias cada vez maiores em ativos de

maior risco, tomando contato com operações mais complexas.

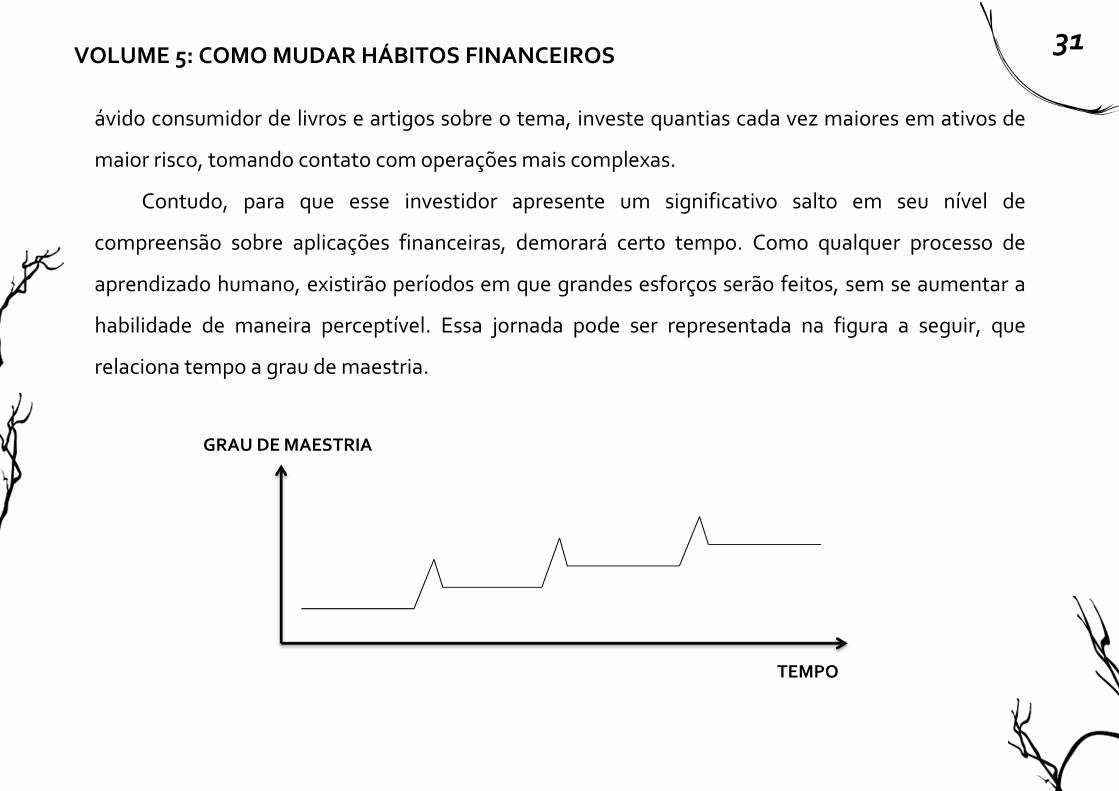

Contudo, para que esse investidor apresente um significativo salto em seu nível de

compreensão sobre aplicações financeiras, demorará certo tempo. Como qualquer processo de

aprendizado humano, existirão períodos em que grandes esforços serão feitos, sem se aumentar a

habilidade de maneira perceptível. Essa jornada pode ser representada na figura a seguir, que

relaciona tempo a grau de maestria.

GRAU DE MAESTRIA

TEMPO

32

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

O que se pode observar é que ao iniciar qualquer atividade, seja em uma arte marcial, aprender

a tocar um instrumento, compreender física quântica, ou melhorar seu nível de conhecimento

financeiro, começa-se em um grau de maestria baixo. Conforme a pessoa se esforça, ao longo do

tempo, não se percebe grandes avanços. A esse período daremos o nome de platô. Somente após

algum tempo, verifica-se um ganho perceptível na habilidade (maestria) que se está querendo

adquirir, porém, entra-se novamente em outro platô. Tal movimento é algo inerente ao ser humano

e, quase sempre, não é possível pular etapas, sendo nesse ponto que os problemas surgem.

Nossa sociedade está cada vez mais cultuando a possibilidade (inexistente) de altos ganhos de

performance de maneira instantânea e simples. Não nos é ensinado a curtir o platô. Desde cedo nos

dizem: estude muito, assim você poderá tirar boas notas, tendo como consequência entrar numa boa

faculdade, o que lhe permitirá arrumar um bom emprego, e dessa forma poderá comprar uma bela

casa. Perceba que existe uma sequência de objetivos, mas não é mencionado que tal caminho pode

ser extremamente prazeroso. Na verdade, passamos a maior parte do tempo no platô, tendo como

consequência que se ele não for apreciado, a vida será bastante aborrecedora.

33

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Focando as lentes para o campo financeiro, por não se possuir a paciência necessária para

conquistar os objetivos aos poucos, as pessoas se endividam excessivamente na busca de pular

etapas (querem consumir hoje com um dinheiro que não possuem). E o mesmo se dá com dietas

milagrosas em que se pretende perder peso em poucas semanas, ou cursos rápidos que

supostamente darão a oportunidade de aprender algo complexo em poucos dias.

Ter objetivos é essencial, mas é necessário curtir o processo, senão desistimos durante a fase

de platô. O mais interessante é compreender que a jornada será árdua, emocionante e ela nunca

chegará ao fim – sempre será possível melhorar algo. Dessa forma, amar o platô é amar o agora.

Isso porque ou os objetivos existem no passado (já foram conquistados) ou no futuro (serão

atingidos). Já a prática existe no presente, você pode senti-la. Resumindo: amar o platô é amar a

vida.

Atingir a maestria nas finanças pessoais, portanto, é ter prazer na jornada rumo às suas

conquistas financeiras (e é sempre bom relembrar, embasadas nos paradigmas certos e em

propósitos que transcendam à questão financeira). É preciso ter paciência para adquirir bons hábitos

34

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

financeiros. Voltando ao caso do investidor iniciante, melhorar seu conhecimento e colocá-los em

prática levará tempo, e será preciso apreciar todo o processo, como uma construção pessoal que

viabilize ganhos cada vez maiores de bem estar.

Para demonstrar o quanto tal percepção é importante, a seguir serão apresentados três tipos

de comportamento bastante comuns, responsáveis por fazer algumas pessoas desistirem do platô,

interrompendo a jornada rumo à maestria financeira.

O fogo de palha: é aquele que se envolve em diversas atividades com bastante entusiasmo

inicial. Qualquer pequeno progresso é comemorado à exaustão. Não tem paciência para esperar

os próximos passos. Seguir no platô é inconcebível e logo desiste do objetivo, procurando outro.

Geralmente sua mente é cheia de argumentos como: será que todo esse sacrifício vale a pena?

Será que não ganho pouco dinheiro? Será que não vou morrer cedo? Ou seja, procura diversas

desculpas para justificar sua desistência. Tenta, diversas vezes, guardar dinheiro, mas sempre

desiste.

35

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

O obsessivo: é uma pessoa que quer sempre ser a melhor no que faz. É movida a resultados

rápidos. Busca ter total controle de suas finanças em pouco tempo. Compra vários livros sobre o

assunto, faz diversos questionamentos a especialistas, inicia seu orçamento doméstico, quer

aplicar algum dinheiro em investimentos mais complexos, ou seja, tenta mudar toda sua vida

financeira em um curto espaço de tempo. Faz um grande progresso no início. Mas em algum

momento ela se verá no platô e não aceitará esperar. Trabalha desesperadamente para sair das

dívidas, buscando atalhos para sair da situação financeira ruim. Não aceita o platô e acaba se

estressando e desistindo quando todos seus esforços não são acompanhados de grandes

progressos.

O acomodado: depois de certo progresso, a pessoa deseja ficar no platô indefinidamente. Não se

importa em não seguir adiante, principalmente se encontrar outras pessoas acomodadas para

compartilhar suas agonias. São pessoas que conseguem um emprego “estável”, com alguns

benefícios, e não faz muita força para progredir, tanto pessoalmente, como financeiramente.

36

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Se você se identificou com algum desses perfis, não se desespere. Encontrar o motivo que faz

suas finanças não evoluírem é o primeiro passo para a mudança. Também é preciso compreender

que a preocupação com objetivos e resultados rápidos nos afasta de nossa própria experiência,

passando uma vida toda “entre” bons momentos. A chave é considerar todos os momentos

como parte da jornada rumo à maestria financeira. A vida não pode ser considerada como um

“entre”, mas como um fio que une todas suas ações, todos seus pensamentos, e sem um fim

definido.

Portanto, sugiro que dê uma pausa em sua leitura e identifique qual sua relação com o platô.

Seria você um fogo de palha, um obsessivo ou um acomodado? Faça uma reflexão profunda sobre

como seu comportamento atual pode estar afetando suas escolhas financeiras do dia a dia. Com

base em um novo paradigma e em seus propósitos, busque identificar quais hábitos atuais são ruins

e quais seriam aqueles interessantes de serem incorporados. Reflita, mais uma vez, sobre as quatro

perguntas do capítulo As quatro dimensões que compõem o ser humano e veja como elas se

relacionam com a necessidade de curtir o platô. Quanto de tempo e esforço está disposto(a) a

37

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

encarar para mudar sua vida financeira? E para quê isso é importante? Sem essas respostas, uma

mudança de hábito consistente será difícil de ser verificada:

1) Qual a importância do dinheiro em sua vida?

2) Com qual finalidade pretende administrar melhor suas finanças?

3) Quais sacrifícios e quanto de esforço está disposto(a) a encarar a partir de agora, em prol de uma

vida financeira mais saudável no futuro?

4) Como seus hábitos atuais estão alinhados com um bom desenvolvimento de suas inteligências

física, mental, emocional e espiritual?

38

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

A IMPORTÂNCIA DO FOCO E DA

CONCENTRAÇÃO5

5 Capítulo totalmente baseado nas ideias de Csikszentmihalyi (1990), com contribuições aplicadas às finanças pessoais elaboradas pelo autor deste eBook.

39

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Ao discutir as peculiaridades intrínsecas a um processo de mudança de hábitos financeiros,

rumo à maestria nas finanças pessoais, fatalmente chega-se ao ponto de tratar sobre duas questões

bastante importantes: foco e concentração. Não irei me furtar a repetir, sempre que necessário,

que estamos construindo um processo de mudança de hábitos, sendo que até agora podemos

resumi-lo em: revisão de paradigmas, definição de propósitos que sirvam como molas propulsoras à

transformação, e necessidade de tempo e esforço para colocar em prática novos hábitos. A partir de

tal compreensão, o que será argumentado a seguir é que, dentro desse processo, foco e

concentração exercem papel crucial.

Para tal, iniciemos a exposição tratando do termo: felicidade. Ser feliz não é um evento

aleatório ou de pura sorte, muito menos algo que pode ser “comprado” por qualquer quantia de

dinheiro. Além disso, a felicidade é algo que está em nosso interior e não depende de eventos

externos - mas de como o interpretamos. Precisamos nos preparar e estarmos prontos para

sermos felizes, e isso só será possível se soubermos controlar nossas experiências. Não existe um

roteiro pré-definido, mas é condição necessária ter controle da própria consciência.

40

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Apesar de não conseguirmos controlar tudo a nossa volta, experimentamos alguns momentos

em nossa vida os quais sentimos total controle das ações realizadas e donos do próprio destino.

Esses raros momentos tornam-se referência de como a vida deveria ser e os denominaremos de

experiência ótima. Para melhor compreender o que isso significa, pense em um evento marcante de

sua vida, digno de ser lembrado como um dos melhores. Provavelmente, não foi uma situação

passiva, mas sim um trabalho árduo (pintar um quadro, cuidar de um filho, escalar uma montanha,

escrever um livro), em que corpo ou mente foram exigidos em seu limite para concretizar algo difícil.

Logo, é possível afirmar que uma experiência ótima ocorre quando fazemos acontecer.

Importante observar que nem todas as experiências ótimas foram prazerosas quando

ocorreram, mesmo assim, são lembradas como um dos melhores momentos da vida. Isso porque

tomar controle da própria vida não é nada fácil e, muitas vezes, mostra-se como um processo

doloroso. Mas no longo prazo, a sensação de domínio, de real participação em eventos relevantes, é

algo muito próximo ao que chamamos de felicidade. São essas experiências ótimas que nos levam

41

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

ao estado de fluxo, definido como aqueles momentos em que nos encontramos tão envolvidos

com algo que nada mais parece interessar.

O estado de fluxo é prazeroso por si só. E muitas pessoas buscam experimentá-lo mesmo

quando há um alto custo físico/mental para isso, movidos pela paixão por executar determinada

atividade. Mas como atingir o estado de fluxo? Primeiramente isso não é possível de ser

diretamente ensinado, pois depende da habilidade de cada um em controlar o que acontece na

própria consciência, em cada situação vivida. Cada pessoa deve atingir o fluxo através de seus

próprios esforços e criatividade. O objetivo, neste eBook, é apenas demonstrar como funciona o

estado de fluxo e, a partir desse ponto, viabilizar que cada um chegue à sua própria conclusão sobre

o que fazer.

De início, é interessante deixar claro que toda experiência é registrada na mente como uma

informação. Se nos tornamos aptos a controlar tais informações, podemos decidir como será

nossa vida. Isso significa que o estado de fluxo exige a construção de certa ordem na consciência,

42

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

que ocorre quando nossa atenção6 é direcionada para objetivos concretos e as habilidades

adquiridas permitem executar certa tarefa. Dessa forma, atingir um objetivo proposto exige

concentração, em que é preciso esquecer-se de todas as outras coisas para focar na atividade

desejada.

Voltando essa análise para o campo das finanças pessoais, já foi mencionado que a jornada

rumo à maestria financeira exige tempo e esforço. Mas também foi indicada a necessidade de se

curtir o platô, ou seja, de apreciar cada momento ao longo do caminho chamado vida. Assim, ao

entrar em estado de fluxo em relação aos novos hábitos financeiros a serem adquiridos, que exige

foco e concentração, é possível tornar toda a caminhada como uma experiência ótima.

Para ilustrar toda essa construção, imaginemos que uma família tem o objetivo de fazer “a

viagem dos sonhos”. Tudo será mais fácil se toda a jornada que antecede à viagem também for

prazerosa. Separar alguns momentos para planejar o roteiro, decidir quais sacrifícios deverão ser

feitos para reservar dinheiro para a viagem, onde esse dinheiro será investido, dentre outras tarefas,

6 Também chamada de energia psíquica.

43

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

deverão ser tão prazerosas quanto o próprio objetivo em si. E esses momentos requerem atenção

exclusiva, em que a família se concentrará e focará apenas na viagem, como se nada mais tivesse

importância. Portanto, atingir o estado de fluxo naquelas horas planejadas para pensar em um

objetivo único, será de grande valia para que este hábito perdure.

O que se pode notar, é que para atingir o estado de fluxo mostra-se necessário controlar a

energia psíquica para investi-la conscientemente em objetivos. Esse exercício nos faz expandir

enquanto seres humanos. Ao mesmo tempo, se exercitarmos nossas habilidades (leituras sobre os

possíveis destinos, onde aplicar o dinheiro, etc.), será possível aumentar os desafios, melhorando

nossa experiência do estado de fluxo e curtindo, realmente, os platôs que a jornada nos impõe.

44

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

ADMINISTRE SUA ENERGIA7

7 Capítulo baseado nas ideias de Loehr e Schwartz (2003).

45

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Para se tomar a decisão de incorporar novos hábitos financeiros, nos capítulos anteriores

sugeriu-se que houvesse paciência e esforço para cumprir a jornada de aquisição de novas

habilidades. Destacou-se também o papel da concentração e foco (estado de fluxo), em que seria

preciso reservar momentos específicos para que as atividades financeiras pudessem se configurar

em experiências ótimas. Por fim, este capítulo irá acrescentar mais um fator importante a ser

considerado, nesse contexto: a administração da energia. Basicamente, isso significa que para se

atingir o estado de fluxo, será necessário reservar energia suficiente para curtir esse momento de

forma que o cansaço físico, mental ou emocional não atrapalhem a concentração e o foco.

Atualmente, existe uma percepção, quase geral, de que o número de atividades a serem

executadas é muito maior que nossa capacidade de resolvê-las. Dentro do ambiente de trabalho as

demandas são crescentes, é preciso cuidar da família, reservar tempo para lazer e atividades físicas,

visitar os amigos, e por aí vai. E com essa “agenda” repleta de afazeres, dorme-se pouco, come-se

mal, abusa-se de remédios e outros componentes que “aliviam” o estresse (álcool, café,

medicamentos, etc.), facilmente a pessoa se vê irritada e dispersa, além de os momentos que

46

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

deveriam ser de prazer (ex.: cuidar dos filhos após a volta do trabalho) acabarem sendo encarados

como apenas mais uma das fontes de demandas diárias.

No ambiente de trabalho e fora dele, surgem cada vez mais ferramentas computacionais para

se ganhar TEMPO. Muitas pessoas se orgulham da capacidade de realizar múltiplas tarefas

concomitantemente. Sentir-se sobrecarregado tornou-se normal: queremos dar conta do máximo

de atividades possíveis no dia. Todavia, administrar eficientemente o tempo não é garantia de

uma boa execução das tarefas agendadas, pois nada garante que se terá energia suficiente para

executá-las conforme o planejado.

Dessa forma, todo novo comportamento a ser adotado exigirá uma demanda por energia, e

esta nos é limitada. Conseguir a exata dosagem de quanta energia será gasta por cada novo hábito

(e também a que será economizada com o expurgo de hábitos financeiramente prejudiciais), é a

administração que mais importa. A quantidade de tempo é fixa, mas a quantidade e qualidade de

energia que utilizamos irão variar conforme nossas escolhas. De tal percepção decorre a

47

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

argumentação de que o correto gerenciamento de energia mostra-se mais importante que a

administração do tempo.

Para realmente mudar os hábitos financeiros, é preciso estar totalmente engajado, e isso

requer estar fisicamente preparado, emocionalmente conectado, mentalmente focado e

espiritualmente alinhado com os propósitos pessoais. Esse engajamento significa acordar de manhã

ansiando por mais um dia de trabalho, voltar para casa igualmente feliz e saber separar esses dois

momentos. É estar imerso em cada uma das atividades diárias (estado de fluxo), seja ela um desafio

no trabalho ou brincar com os filhos à noite. Para alguns céticos, isso parece algo inatingível, porém,

a chave para solucionar tal questão passa por uma grande mudança no estilo de vida, que decorre

diretamente da forma com que se gerencia a energia.

De forma a ilustrar tal argumentação, pense o quanto está engajado(a) e satisfeito(a) com seu

trabalho? E também sobre qual o seu nível de comprometimento com a família e amigos? Se essas

respostas possuírem sentido negativo, provavelmente estará gerenciando de maneira equivocada

sua energia. E os motivos para tal podem ter sua origem, por exemplo, em maus hábitos

48

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

alimentares (não conseguindo tempo para se recompor de atividades que exigiram grande consumo

de energia), ou até mesmo focando em atividades que não inspiram e trazem pouca dose de

satisfação pessoal.

Desse modo, em se tratando de finanças pessoais, ao iniciar sua jornada rumo à maestria

financeira, é preciso ter em mente que não será possível realizar muitas atividades ao mesmo

tempo, pois não terá energia para tal. É preciso elencar sua lista de prioridades. Eleja quais serão os

hábitos a serem incorporados mais importantes dentro de seu contexto e esqueça (ou adie)

questões menos relevantes no momento atual de sua vida. Ao realizar essas novas tarefas, se

entregue de corpo e alma, dando toda a atenção necessária para que elas sejam executadas a

contento, possibilitando entrar no estado de fluxo.

Como uma última ressalva, lembre-se que a energia destinada a novos hábitos financeiros não

poderão acabar com a reserva destinada a outras dimensões igualmente (ou mais) importantes. Pois

de nada adianta aumentar o patrimônio financeiro, se as relações familiares e de amizade, ou até a

própria saúde, forem penalizadas. Toda transformação de comportamento financeiro deve vir

49

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

acompanhada de um propósito que transcenda à pura questão do dinheiro. E são esses propósitos

que deverão guiar o correto gerenciamento de energia, destinando sua escassa disponibilidade de

maneira inteligente e sensata.

50

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

COMO MUDAR OS HÁBITOS

FINANCEIROS8 “Aprender e não fazer, na verdade,

não é aprender. Saber e não fazer,

na verdade, é não saber”.9

8 Tópico baseado nas ideias apresentadas em Duhigg (2012). 9 Citação contida no prefácio de Covey (2012).

51

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

A maneira como alocamos nossos recursos financeiros, no dia a dia, é bastante influenciada por

fatores que pouco compreendemos. Muitas vezes nem lembramos como alguns hábitos foram

adquiridos no passado, mas eles acabam sendo decisivos na maneira como as finanças pessoais são

geridas. Esses hábitos são criados, inconscientemente, e nosso corpo funciona automaticamente,

enquanto qualquer julgamento racional fica “adormecido”. Nesses casos, o cérebro não participa

das decisões tomadas e isso pode ser bastante prejudicial.

De maneira geral, os hábitos são muito importantes na evolução dos seres humanos, pois se

mostraram como uma forma eficiente de nosso corpo poupar energia. Explico: quando, todos os

dias, acordamos, escovamos os dentes, escolhemos qual sapato colocar primeiro, tiramos o carro da

garagem, além de outras rotinas, perceba que realizamos essas tarefas quase sem pensar. Essa

maneira de decidir demanda pouca utilização do cérebro, que armazena energia para situações mais

complexas.

No campo das finanças pessoais, diversas vezes nos deparamos com situações em que

gastamos dinheiro sem mesmo pensar se aquilo é realmente necessário. São comportamentos de

52

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

consumo que, ao longo do tempo, tornaram-se parte da rotina diária, e nem nos damos conta de

seu caráter benéfico ou maléfico em relação ao orçamento doméstico. Sendo assim, o principal

objetivo desse capítulo é fazer uma análise sobre como nossos hábitos são criados e oferecer

uma estratégia de como transformá-los, quando forem prejudiciais.

Para iniciarmos tal exposição, serão apresentadas quatro características que compõe um

hábito:

Deixa: é um estímulo que faz com que seu cérebro entre no modo automático;

Rotina: é algo que você faz, podendo ser físico, mental ou emocional;

Recompensa: ajuda seu cérebro a memorizar certa atitude, para que seja novamente realizada no

futuro;

Anseio: é o “motor” que faz os passos anteriores ocorrerem, ou seja, é algo que impulsiona os

hábitos.

53

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Para exemplificar como se dá esse processo, consideremos o caso de alguém que deseja criar o

hábito de ir à academia, todos os dias. Para isso, será necessário fixar uma deixa, que poderá ser “a

hora que eu acordar” ou “ao sair do trabalho”. A rotina significa ir para a academia e será preciso

vincular essa ida a uma recompensa ao seu final, que poderá ser uma tigela de açaí ou um banho

demorado. Então, pense em sua recompensa antecipadamente, fazendo com que haja um anseio

que lhe impulsione a malhar. Dessa forma, compreendendo como um hábito é composto, torna-se

possível programar quais deles desenvolver e quais deixar de lado.

Tal esquematização se mostra necessária, porque nosso cérebro não consegue diferenciar um

hábito bom de um ruim. Como são ações automáticas e inconscientes, basta que haja a deixa certa

para que elas apareçam. Veja o seguinte exemplo: toda vez que uma pessoa se sente estressada

(deixa), vai ao shopping (rotina) comprar algumas coisas (recompensa), buscando aliviar os

problemas emocionais (anseios). E como mudar isso? Aprendendo a identificar as deixas, as

recompensas, e os anseios que estão gerando certo comportamento, podemos mudar nossas

rotinas.

54

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Entretanto, é importante reconhecer que não é fácil para erradicar totalmente hábitos ruins.

Portanto, para alterá-los, é preciso manter a deixa e a recompensa, e inserir uma nova rotina. Para

isso, crie uma lista com todas as possibilidades (deixas) que impulsionam o hábito negativo.

Compreenda as recompensas que o hábito que está querendo mudar proporciona. Aí, troque a

rotina, fundada nos antigos estímulos que forneciam o alívio já conhecido. É o denominado

“treinamento da consciência”, partindo-se do pressuposto que o cérebro pode ser reprogramado. É

importante destacar que apenas compreender deixas e anseios não acarretará numa mudança

automática, mas vai lhe oferecer um meio para que possa mudar de padrão.

A seguir, seguindo tal ideia, será proposta uma estratégia sobre como mudar um hábito de

consumo. Suponha que certa pessoa, todos os dias que sai do trabalho, passa no supermercado, e

compra diversos produtos desnecessários, gastando mais do que deveria. Para superar esse

problema financeiro, verifique os seguintes passos:

55

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

1) IDENTIFICAR A ROTINA: esse é o passo mais simples, sendo, neste caso, ir ao supermercado

e comprar itens desnecessários;

2) EXPERIMENTAR RECOMPENSAS: identificar anseios pode ser bastante complicado, por

isso, um exercício bastante útil é o de experimentar diversas recompensas, pois, sendo elas

as responsáveis pelos anseios, poderemos descobrir o que realmente move nossos hábitos.

Isso talvez demore um bom tempo e não pode haver pressão, nesse período, para mudar o

hábito em si. Dessa forma, toda vez que sair do trabalho, essa pessoa deverá testar

diferentes rotinas: caminhar durante esse tempo; ir ao shopping ver roupas; chegar em casa

e descansar; chegar em casa para ver televisão e comer um lanche etc. O que se está

tentando aqui é verificar a origem do anseio de ir ao supermercado: vai porque não tem

outra coisa para fazer? Quer apenas encontrar outras pessoas e se distrair? Precisa fazer

alguma atividade física depois de horas sentada no trabalho? E por aí vai. Todos os dias, ao

chegar em casa, anote as 3 primeiras palavras que surgirem em sua cabeça. Depois de 15

56

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

minutos, ela deve se perguntar se ainda ficou com vontade de ter passado no supermercado.

As anotações serão boa fonte de pesquisa depois de alguns dias de experimento, pois

ajudarão a relembrar as sensações vividas após não ter ido ao supermercado. Já os 15

minutos servem para determinar qual a recompensa que se estava ansiando: se foi caminhar

e ainda ficou com vontade de ir ao supermercado, não era exercício físico que estava

procurando; se a pessoa foi ao shopping e isso a satisfez, talvez a questão seja de encontrar

outras pessoas depois do trabalho. Identificado qual a real recompensa, será possível

identificar o anseio. No nosso exemplo: ver outras pessoas.

3) ISOLAR A DEIXA: a tarefa de identificar as deixas pode não ser algo fácil, pois há muitas

informações no momento que o comportamento ruim se manifesta: seria o ato de sair do

trabalho? Ou talvez o caminho percorrido que passa em frente ao supermercado? Ou talvez

a própria mente, ao terminar o expediente, está condicionada a pensar se falta alguma coisa

em casa? A questão é descobrir a deixa que a faz ir ao supermercado. Os cientistas

57

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

identificaram cinco deixas habituais que a pessoa pode testar: lugar, hora, estado

emocional, outras pessoas, ação imediatamente anterior. Assim, anote, diariamente, onde

você está, a que horas, como se sente emocionalmente, quem está por perto e qual foi a

última coisa que fez antes de ter o impulso. Depois de três a quatro dias, será mais fácil

identificar o padrão de deixa que leva a pessoa a ir ao supermercado.

4) FAZER UM PLANO: depois de identificado todo o processo (deixa, rotina, recompensa e

anseio), torna-se possível mudar o comportamento. Muda-se para uma rotina melhor,

planejando-se para o momento da deixa e oferecendo a recompensa pela qual está

ansiando. Por exemplo: se a deixa era o caminho, mude a rota, faça a rotina de passar num

parque onde não haja muito a se consumir, e receba a recompensa da socialização com

outras pessoas. Isso fará com que a pessoa se sinta bem e tenha um hábito mais saudável.

Depois de certo tempo, não sente mais a necessidade de ir ao supermercado e cria-se um

58

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

hábito de andar no parque. Muitas vezes isso não é fácil, mas depois de alguns experimentos

e alguns fracassos, se ganha poder sobre os próprios hábitos.

Como se pode notar, ao compreender os fatores que compõe um hábito, é possível não só

modificar rotinas, como também inserir novos comportamentos interessantes. Basta que, para isso,

crie-se uma deixa, a atividade a ser executada, uma recompensa e um anseio. Com esses

componentes em mãos, tornar-se-á mais eficiente a aquisição de algo bastante importante em

finanças pessoais: disciplina.

Portanto, fazendo um resumo de tudo o que foi exposto, é possível dizer que podemos

comandar nossos hábitos financeiros, através do conhecimento sobre como ele surge e

funciona. Isso permitirá focar em momentos que correspondam ao estado de fluxo, que exige

concentração, foco, esforço, energia, tempo e definição de prioridades. Quando fazemos dessas

condições, hábitos, estaremos colocando boas ações no piloto automático e colhendo os frutos

alicerçados nos propósitos corretos.

59

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

A ÚLTIMA BARREIRA:

HOMEOSTASE10

10 Texto baseado em Leonard (1992).

60

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Ao longo do Volume 5, foram apresentadas as bases para uma mudança de comportamento

rumo à maestria financeira. Todavia, antes de encerrar essa discussão, é importante atentar-se a

um perigo que pode afetar a todos nós: a homeostase. Para que esse termo seja entendido de

maneira mais clara, leia os três casos a seguir:

1) Jorge decide fazer o controle de seu orçamento doméstico, anotando suas receitas e despesas

diariamente. Passadas duas semanas, ele DESISTE.

2) Angélica toma a decisão de ser uma pessoa mais organizada, passa o dia arrumando suas

coisas, etiquetando, criando diversas pastas e deixa tudo em ordem. Depois de um mês de dedicação,

DESISTE, sendo que semanas depois volta tudo à mesma bagunça de sempre.

3) Paulão, um obeso desde muito jovem, inicia uma dieta rigorosa, na busca de perder vários

quilos. Sonha com comida, se esforça para manter a rotina de alimentação saudável e exercícios e,

numa primeira crise de estresse, DESISTE, joga tudo para o ar e volta a comer de maneira contumaz.

61

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Pois bem, em todos os casos temos as mesmas características: a tentativa de uma mudança

abrupta nos hábitos diários e um fracasso ao seu final. Mas qual seria o motivo desse

comportamento tão usual? Alguns diriam: FALTA DE FORÇA DE VONTADE. Até pode acontecer,

mas talvez não seja apenas isso, e sim, o efeito da homeostase.

Homeo significa igual e stasia estado. Logo, homeostase pode ser entendida como uma

tendência dos sistemas biológicos em resistir a mudanças, ou seja, é uma busca ao equilíbrio (à

estabilidade). Isso implica que por questões fisiológicas, os seres humanos tendem a oferecer

equilíbrio ao corpo, mesmo que inconscientemente. Atualmente, pesquisadores também têm usado

o termo homeostase social, em que o próprio meio em que o indivíduo vive, através de normas,

conselhos, punições, privilégios, etc., acabam por fazer com que o indivíduo se sinta inibido a

quaisquer tipos de mudanças bruscas.

Portanto, uma característica biológica, que extrapola para outros campos, como o social, acaba

fazendo com que muitas pessoas se acomodem e aceitem as coisas como elas são. Sendo assim e

voltando aos exemplos do início do texto, devido à homeostase, Jorge aceitaria sua “sina” de nunca

62

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

conseguir guardar dinheiro, Angélica sua característica “imutável” de desorganizada e Paulão seu

“destino” de obeso. Com tais pontos de vista, aceitar o fracasso torna-se mais cômodo e as

mudanças perdem sua justificativa.

O problema de tudo isso é que, apesar de a homeostase ser fundamental para a manutenção da

vida dos seres vivos, ela não faz distinção se permanecer no status quo é benéfico para nossas vidas

ou não. Ela simplesmente diz DESISTA, toda vez que uma mudança brusca é delineada pelo

indivíduo, mesmo que essa atitude seja algo positivo. É o próprio corpo/mente sabotando a si.

Dessa forma, chega-se a conclusão de que mudar, realmente, não é nada fácil. Existirão

sempre barreiras fisiológicas e psíquicas a lhe atormentar: é a homeostase agindo. E esse fenômeno

será ainda mais danoso às tentativas de mudanças, se o perfil da pessoa colaborar com a

manutenção desse estado, digamos, “normal”. Ser uma pessoa acomodada, por exemplo, apenas

potencializa os efeitos.

Mas como ser livrar dessa característica inerente ao ser humano, quando a mudança desejada

é, claramente, positiva para ele. Veja algumas dicas:

63

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

1) Compreenda como a homeostase funciona, e quando sentir algum sinal que pareça lhe

empurrar para traz, fique feliz, você realmente está mudando.

2) Negocie com sua resistência a mudanças, dando um passo para trás, sempre que desejar

dar dois a frente. Tenha determinação sem perder a consciência de suas limitações. Não importa de

onde venha a resistência (do corpo, família ou sociedade), esteja firme e preparado para negociar.

3) Desenvolva um sistema que lhe auxilie na mudança. É sempre bom ter alguém para avaliar

se a mudança está caminhando para o rumo certo e dar incentivos.

4) Pratique, pratique e pratique. Ganhamos estabilidade na mudança quando praticamos. A

prática é a base para tornar uma ação um hábito, que não exija esforço, nem dispêndio de energia

desnecessariamente. Ao criar o hábito de praticar, novas mudanças serão mais fáceis de serem

implementadas.

64

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

5) Dedique-se ao aprendizado, SEMPRE. Aprender é muito mais que ler um livro. Aprender é

MUDAR, pois educação é um processo de mudança. Um aprendiz vitalício é aquele que aprende a

conviver com a homeostase, simplesmente porque aprende o tempo todo.

Portanto, reconheça as barreiras que lhe impedem de começar a guardar dinheiro, enfrente-as

e crie hábitos financeiros saudáveis. O objetivo de todo este material é exatamente abrir as portas

de sua consciência para uma melhor compreensão de seus comportamentos, permitindo-lhe

comandar seu próprio destino.

65

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

CONSIDERAÇÕES FINAIS

66

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

Se você chegou até este ponto do eBook, espero que o conteúdo apresentado tenha lhe

ajudado a compreender a importância do dinheiro em sua vida, por que seria interessante melhor

administrá-lo, os esforços necessários para atingir tal objetivo e, é óbvio, quais hábitos deverão ser

incorporados e eliminados do seu dia a dia.

Note que todo esse processo é uma construção complexa, mas imprescindível para que suas

decisões não se desviem dos verdadeiros propósitos almejados. O dinheiro nada mais é que um

meio facilitador, para atingir certos objetivos, no mundo atual (capitalista). Ele trás liberdade de

escolhas para quem se propõe a gerenciá-lo adequadamente, permitindo focar em questões que são

realmente prioritárias.

Porém, o caminho não será fácil, mas é possível apreciar a jornada. Isso poderá ser conseguido

através de planejamento, concentração, administração de energia e bons hábitos (disciplina). O

objetivo foi demonstrar ser possível colocar boas atitudes no piloto automático, permitindo que

cada indivíduo prospere financeiramente e possa curtir cada momento de suas vidas de maneira

intensa e única.

67

VOLUME 5: COMO MUDAR HÁBITOS FINANCEIROS

REFERÊNCIAS BIBLIOGRÁFICAS

COVEY, S. R. O 8o hábito: da eficácia à grandeza. Rio de Janeiro: Elsevier, 2005.

COVEY, S. R. Os 7 hábitos das pessoas altamente eficazes. Rio de Janeiro: BestSeller, 46ª. Ed.,

2012.

CSIKSZENTMIHALYI, M. Flow: the psychology of optimal experience. New York:

HarperCollins Publishers. 1990.

DUHIGG, C. O poder do hábito: por que fazemos o que fazemos na vida e nos negócios? Rio

de Janeiro: editora objetiva, 2012.

FRANKL, V. E. Em busca de sentido. São Leopoldo: Editora Sinodal. 32ª ed. 2008.

LEONARD, G. Mastery: the to success and long-term fulfillment. New York: Plume Printing,

1992.

LOEHR, J.; SCHWARTZ, T. The power of full engagement. New York: The Free Press, 2003.