comitÊs de auditoria diretoria de fiscalização - difis · procedimentos de trabalho composição...

TRANSCRIPT

1

COMITÊS DE AUDITORIA

Diretoria de Fiscalização - DIFIS

COMITÊS DE AUDITORIA

Diretoria de Fiscalização - DIFIS

São Paulo, 06 de agosto de 2007

2

ESTRUTURA DA APRESENTAÇÃO

• CENÁRIO

• FOCO DO TRABALHO DO DESUP

• RESULTADOS DOS TRABALHOS

• CONCLUSÃO

3

ESTRUTURA DA APRESENTAÇÃO

• CENÁRIO

• FOCO DO TRABALHO DO DESUP

• RESULTADOS DOS TRABALHOS

• CONCLUSÃO

4

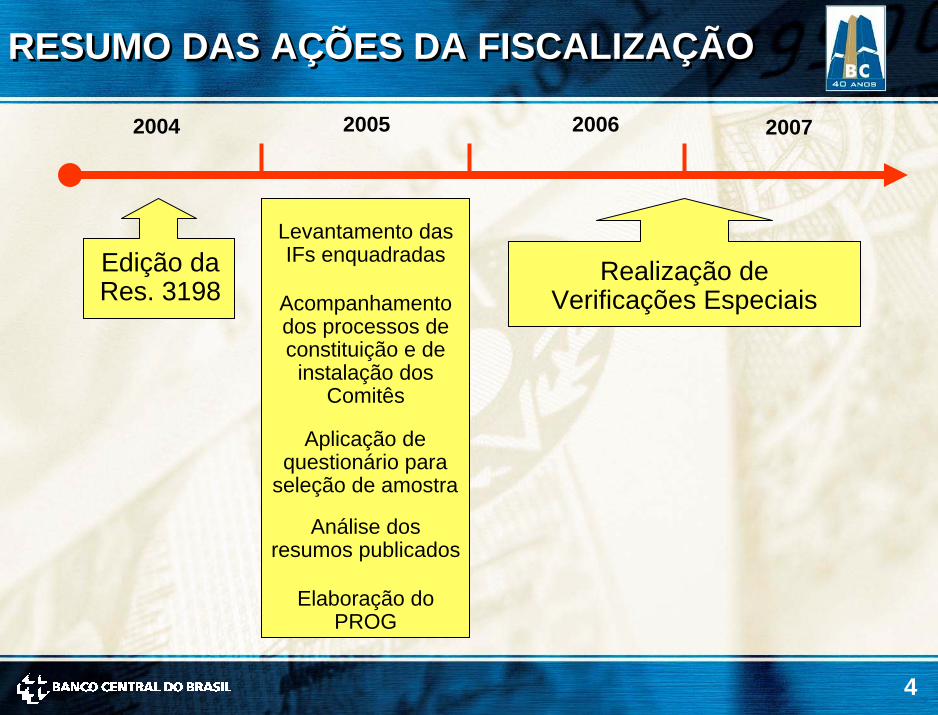

RESUMO DAS AÇÕES DA FISCALIZAÇÃORESUMO DAS AÇÕES DA FISCALIZAÇÃO

2005 20062004 2007

Edição da Res. 3198

Realização de Verificações Especiais

Levantamento das IFs enquadradas

Acompanhamento dos processos de constituição e de

instalação dos Comitês

Aplicação de questionário para

seleção de amostra

Análise dos resumos publicados

Elaboração do PROG

5

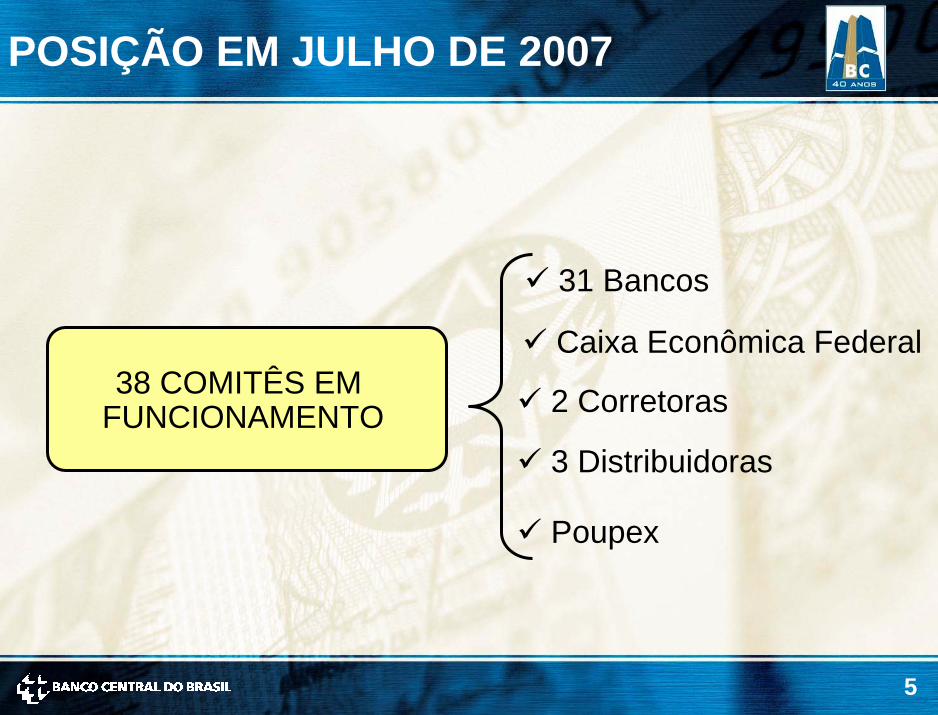

POSIÇÃO EM JULHO DE 2007

31 Bancos

Poupex

Caixa Econômica Federal

2 Corretoras

3 Distribuidoras

38 COMITÊS EM FUNCIONAMENTO

6

ESTRUTURA DA APRESENTAÇÃO

• CENÁRIO

• FOCO DO TRABALHO DO DESUP

• RESULTADOS DOS TRABALHOS

• CONCLUSÃO

7

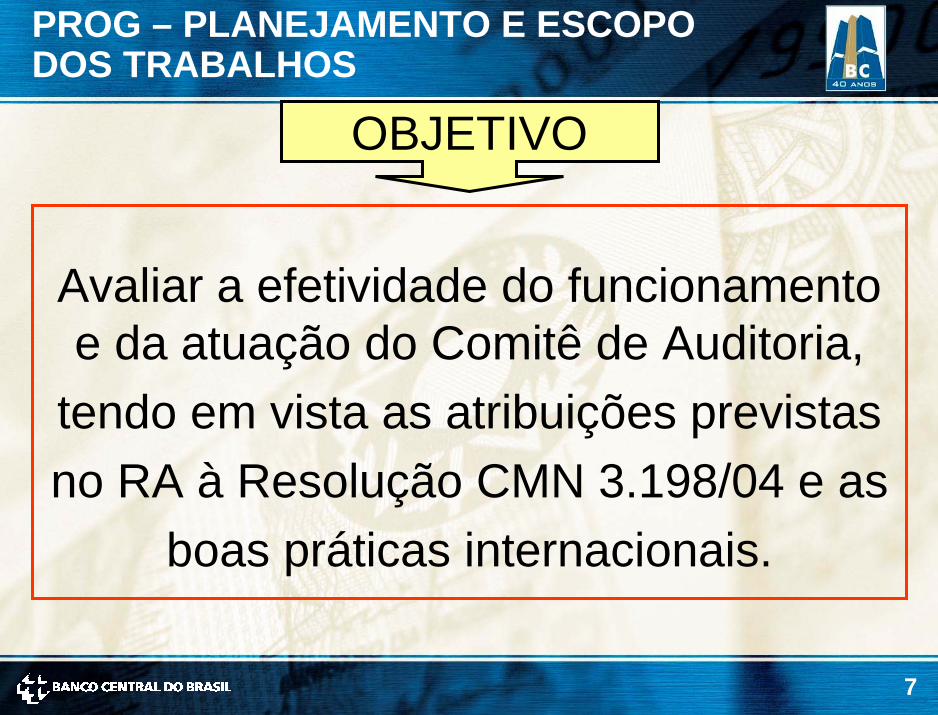

PROG – PLANEJAMENTO E ESCOPO DOS TRABALHOS

OBJETIVO

Avaliar a efetividade do funcionamento e da atuação do Comitê de Auditoria,

tendo em vista as atribuições previstas no RA à Resolução CMN 3.198/04 e as

boas práticas internacionais.

8

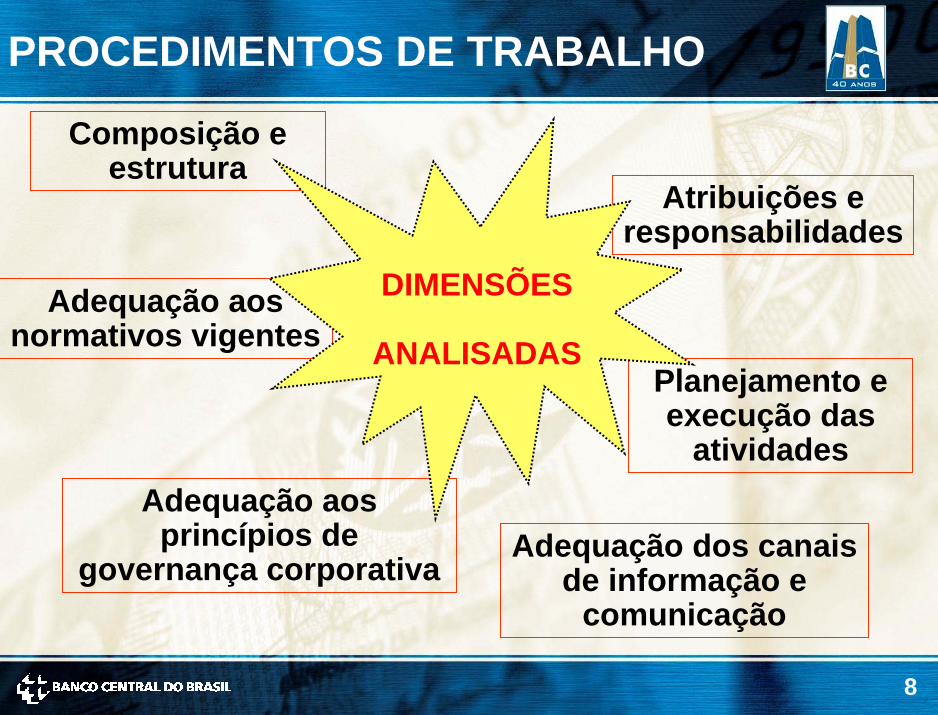

PROCEDIMENTOS DE TRABALHO

Composição e estrutura

Atribuições e responsabilidades

Adequação dos canais de informação e

comunicação

Adequação aos princípios de

governança corporativa

Planejamento e execução das

atividades

Adequação aos normativos vigentes

DIMENSÕES

ANALISADAS

9

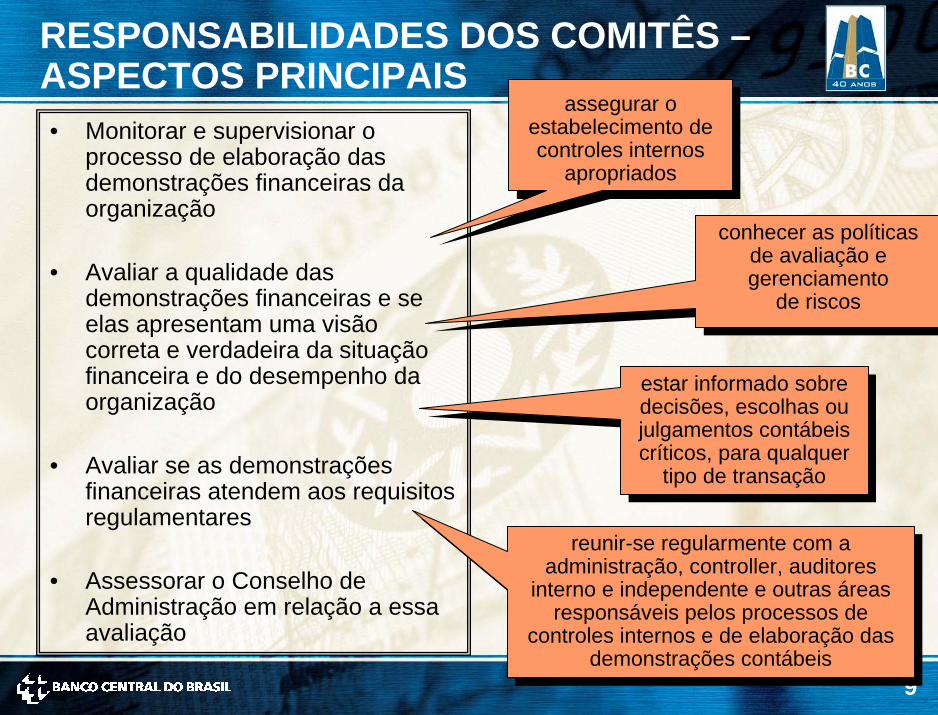

• Monitorar e supervisionar o processo de elaboração das demonstrações financeiras da organização

• Avaliar a qualidade das demonstrações financeiras e se elas apresentam uma visão correta e verdadeira da situação financeira e do desempenho da organização

• Avaliar se as demonstrações financeiras atendem aos requisitos regulamentares

• Assessorar o Conselho de Administração em relação a essa avaliação

RESPONSABILIDADES DOS COMITÊS –ASPECTOS PRINCIPAIS

assegurar o estabelecimento de controles internos

apropriados

conhecer as políticas de avaliação e gerenciamento

de riscos

conhecer as políticas de avaliação e gerenciamento

de riscos

estar informado sobre decisões, escolhas ou julgamentos contábeis críticos, para qualquer

tipo de transação

estar informado sobre decisões, escolhas ou julgamentos contábeis críticos, para qualquer

tipo de transação

reunir-se regularmente com a administração, controller, auditores

interno e independente e outras áreas responsáveis pelos processos de

controles internos e de elaboração das demonstrações contábeis

reunir-se regularmente com a administração, controller, auditores

interno e independente e outras áreas responsáveis pelos processos de

controles internos e de elaboração das demonstrações contábeis

10

ESTRUTURA DA APRESENTAÇÃO

• CENÁRIO

• FOCO DO TRABALHO DO DESUP

• RESULTADOS DOS TRABALHOS

• CONCLUSÃO

11

RESULTADOS DOS TRABALHOS

Média Efetividade

Baixa efetividade Alta Efetividade

Comitê constituídoapenas para cumprir

exigência regulamentar

Comitê contribuiu paraa melhoria dos padrões

de governança corporativa da

organização, atuando como um componente

essencial de assessoramento ao Conselho de Administração

Comitê ainda não alcançou efetividade

plena

12

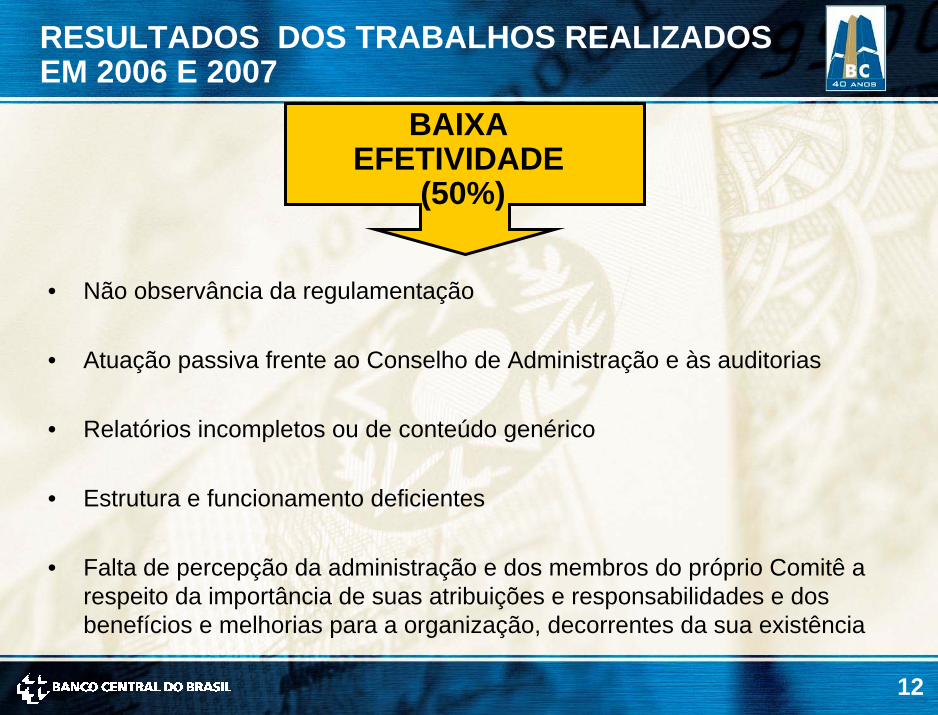

RESULTADOS DOS TRABALHOS REALIZADOS EM 2006 E 2007

BAIXA EFETIVIDADE

(50%)

• Não observância da regulamentação

• Atuação passiva frente ao Conselho de Administração e às auditorias

• Relatórios incompletos ou de conteúdo genérico

• Estrutura e funcionamento deficientes

• Falta de percepção da administração e dos membros do próprio Comitê a respeito da importância de suas atribuições e responsabilidades e dos benefícios e melhorias para a organização, decorrentes da sua existência

13

RESULTADOS DOS TRABALHOS REALIZADOS EM 2006 E 2007

MÉDIA EFETIVIDADE

(25%)

• Relacionamento mais ativo com o Conselho de Administração e as auditorias para implementação de suas orientações e recomendações visando, principalmente, o aprimoramento do ambiente de controle

• Membros qualificados e experientes

• Comprometimento com a melhoria dos padrões de governança corporativa

• Observância de empenho dos membros do Comitê no aperfeiçoamento dos processos relativos ao exercício de suas atribuições e correção imediata das deficiências detectadas

14

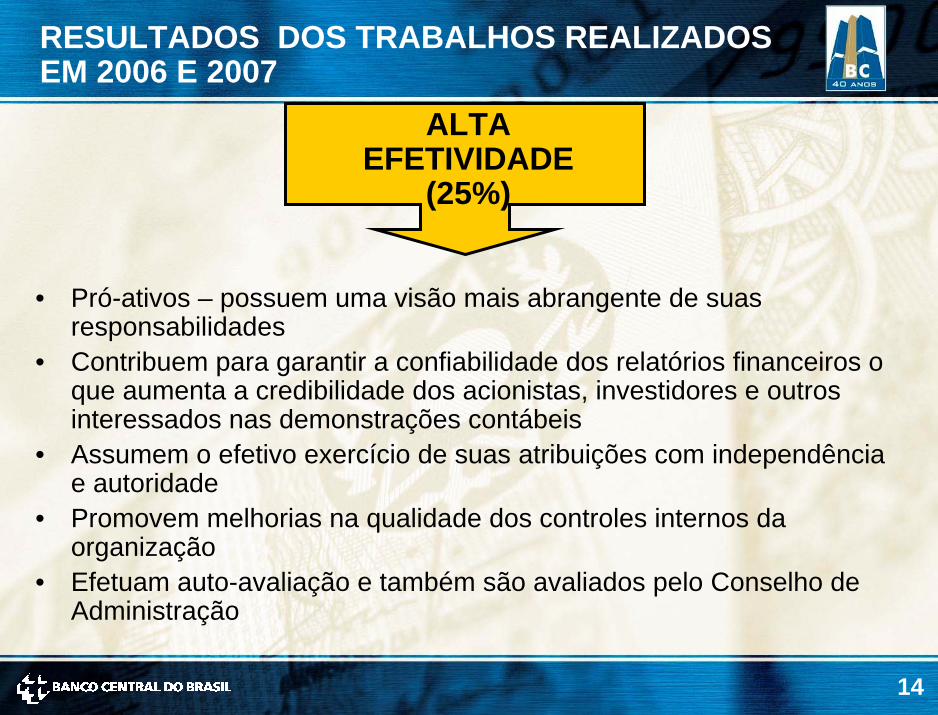

RESULTADOS DOS TRABALHOS REALIZADOS EM 2006 E 2007

ALTA EFETIVIDADE

(25%)

• Pró-ativos – possuem uma visão mais abrangente de suas responsabilidades

• Contribuem para garantir a confiabilidade dos relatórios financeiros o que aumenta a credibilidade dos acionistas, investidores e outros interessados nas demonstrações contábeis

• Assumem o efetivo exercício de suas atribuições com independência e autoridade

• Promovem melhorias na qualidade dos controles internos da organização

• Efetuam auto-avaliação e também são avaliados pelo Conselho de Administração

15

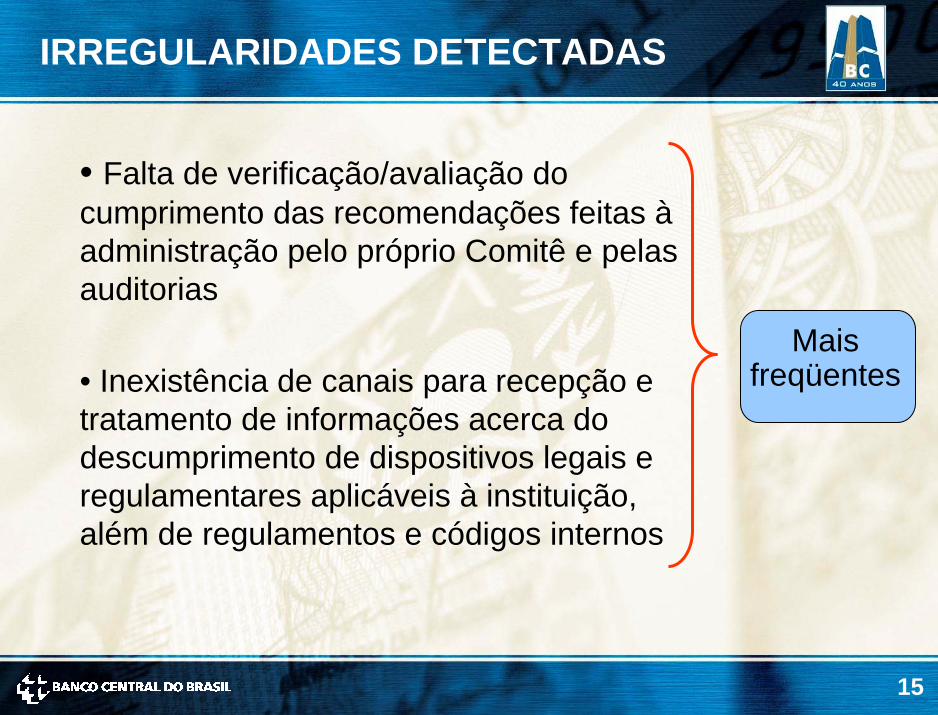

IRREGULARIDADES DETECTADAS

• Falta de verificação/avaliação do cumprimento das recomendações feitas àadministração pelo próprio Comitê e pelas auditorias

• Inexistência de canais para recepção e tratamento de informações acerca do descumprimento de dispositivos legais e regulamentares aplicáveis à instituição, além de regulamentos e códigos internos

Maisfreqüentes

16

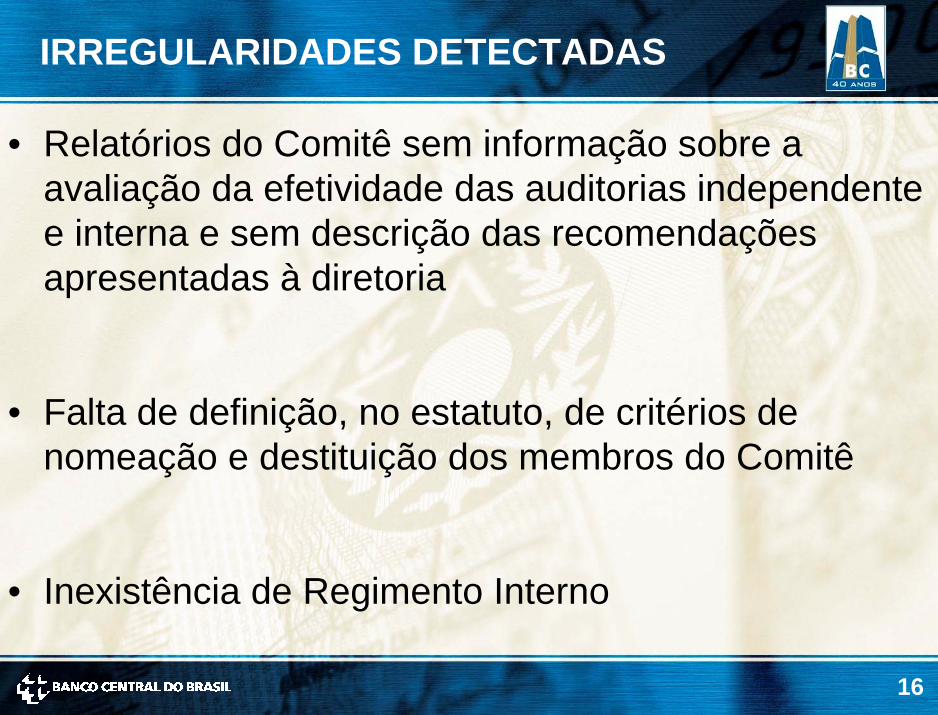

IRREGULARIDADES DETECTADAS

• Relatórios do Comitê sem informação sobre a avaliação da efetividade das auditorias independente e interna e sem descrição das recomendações apresentadas à diretoria

• Falta de definição, no estatuto, de critérios de nomeação e destituição dos membros do Comitê

• Inexistência de Regimento Interno

17

IRREGULARIDADES DETECTADAS

• Regras operacionais de funcionamento estabelecidas pelo Conselho de Administração, sem a participação do Comitê

• Resumo do relatório do Comitê sem evidenciaçãodas principais informações

• Falta de observância de periodicidade mínima de reuniões

18

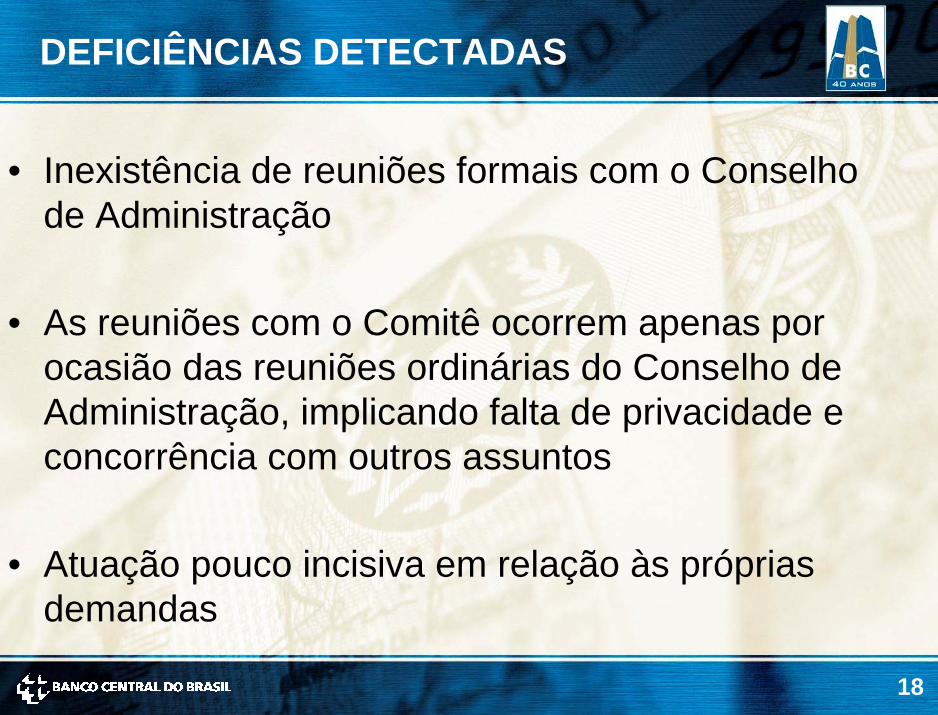

DEFICIÊNCIAS DETECTADAS

• Inexistência de reuniões formais com o Conselho de Administração

• As reuniões com o Comitê ocorrem apenas por ocasião das reuniões ordinárias do Conselho de Administração, implicando falta de privacidade e concorrência com outros assuntos

• Atuação pouco incisiva em relação às próprias demandas

19

DEFICIÊNCIAS DETECTADAS

• Relacionamento formal e distante com as auditorias

• Relatórios com textos padronizados e repetitivos em datas-base diferentes com descrição superficial dos assuntos

• Composição do Comitê por membros com níveis hierárquicos distintos dentro da própria organização

comprometimento da independência

20

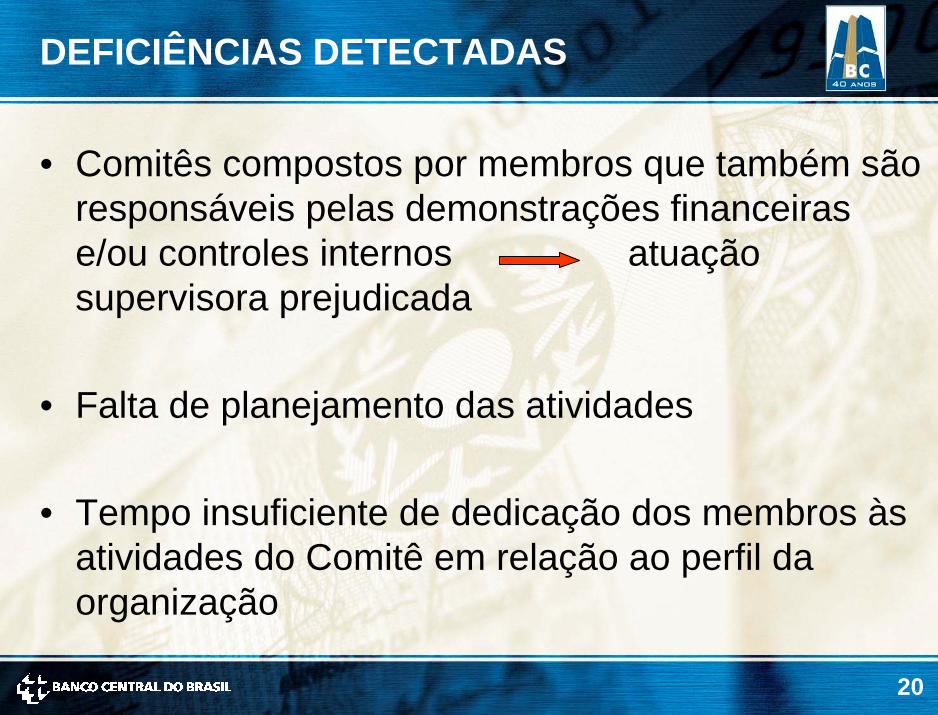

DEFICIÊNCIAS DETECTADAS

• Comitês compostos por membros que também são responsáveis pelas demonstrações financeiras e/ou controles internos atuação supervisora prejudicada

• Falta de planejamento das atividades

• Tempo insuficiente de dedicação dos membros às atividades do Comitê em relação ao perfil da organização

21

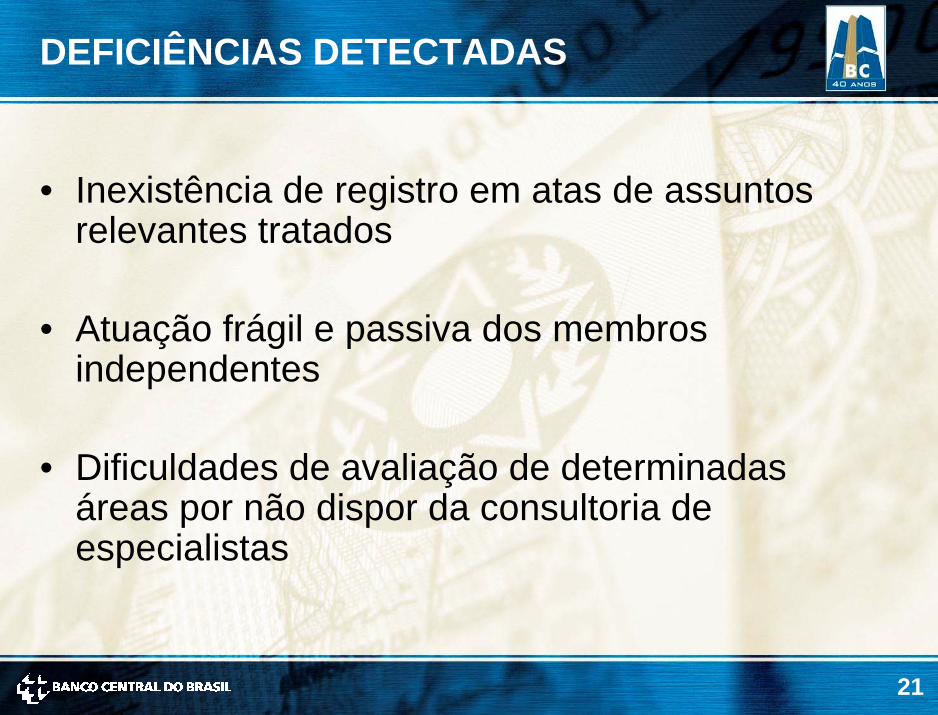

DEFICIÊNCIAS DETECTADAS

• Inexistência de registro em atas de assuntos relevantes tratados

• Atuação frágil e passiva dos membros independentes

• Dificuldades de avaliação de determinadas áreas por não dispor da consultoria de especialistas

22

ESTRUTURA DA APRESENTAÇÃO

• CENÁRIO

• FOCO DO TRABALHO DO DESUP

• RESULTADOS DOS TRABALHOS

• CONCLUSÃO

23

PONTOS A SEREM APERFEIÇOADOS

• Processo de recepção de denúncias, principalmente no que se refere àresposta e ao sigilo do denunciante

• Assegurar que as auditorias interna e independente sejam complementares e que seus esforços sejam coordenados e eficientes

• Formalizar critérios de relevância para determinação das fraudes e/ou erros a serem comunicados ao Bacen

• Processo de acompanhamento das recomendações das auditorias interna e independente

24

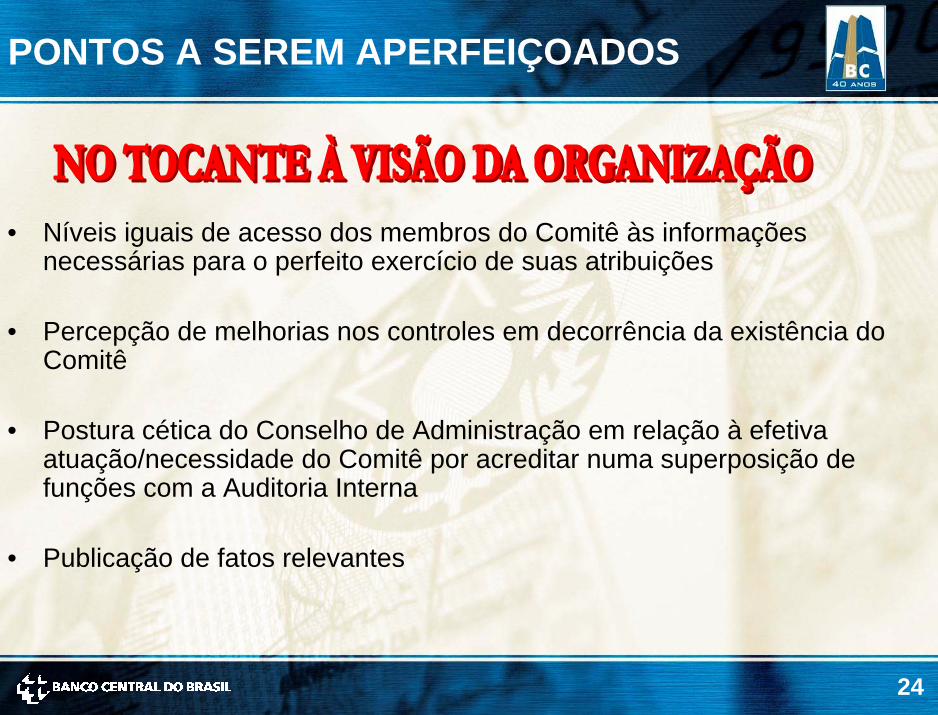

PONTOS A SEREM APERFEIÇOADOS

• Níveis iguais de acesso dos membros do Comitê às informações necessárias para o perfeito exercício de suas atribuições

• Percepção de melhorias nos controles em decorrência da existência do Comitê

• Postura cética do Conselho de Administração em relação à efetiva atuação/necessidade do Comitê por acreditar numa superposição de funções com a Auditoria Interna

• Publicação de fatos relevantes

25

ASPECTOS POSITIVOS

• aperfeiçoamento da programação dos trabalhos da Auditoria Interna

• participação decisiva na indicação da Auditoria Independente

• os focos de atuação do Comitê, definidos em decorrência dos principais riscos a serem acompanhados, estão alinhados com a percepção da supervisão do Banco Central

• contribuição para a melhoria dos padrões de governança corporativa da organização

• transmissão de credibilidade

Reflexos do efetivo

exercício de suas

atribuições

26

OBRIGADO !

OSVALDO WATANABEChefe do Desup

OBRIGADO !

OSVALDO WATANABEChefe do Desup

São Paulo, 6 de agosto de 2007