christiano lima santos - clube do dinheiro · christiano lima santos manual do investidor clube do...

TRANSCRIPT

Christiano Lima Santos

Manual do Investidor

Clube do Dinheiro

1ª Edição

04 de maio de 2013

Sumário

Introdução.............................................................................................................. 8

Quem deve ler este e-book?....................................................................................................8

Quem não deve ler este e-book?.............................................................................................8

1. Gastar, poupar ou investir? Uma introdução ao mundo dos investimentos...... 9

O que é investir? .....................................................................................................................9

Por que investir? ...................................................................................................................10

Gastar....................................................................................................................................11

Poupar...................................................................................................................................11

Investir ..................................................................................................................................12

Dicas para quem está começando.........................................................................................13

Exercícios .............................................................................................................................15

2. Renda fixa ou variável? Pré ou pós? Conhecendo melhor o mercado............ 16

Mas… O que é renda? ..........................................................................................................16

Renda Fixa............................................................................................................................17

Quais os riscos nas opções pré-fixada e pós-fixada?........................................................18

Renda Variável .....................................................................................................................18

Exercício...............................................................................................................................20

3. Conhecendo o seu perfil de investidor............................................................ 22

O que é afinal o perfil de um investidor? .............................................................................22

O que é tolerância a risco?....................................................................................................23

Os três principais tipos de investidor....................................................................................24

Perfil conservador.............................................................................................................24

Perfil Moderado................................................................................................................24

Perfil Agressivo ................................................................................................................25

Agora é a sua vez: pondo em prática....................................................................................25

Exercício...............................................................................................................................26

4. Planejamento financeiro: por que você está investindo? ................................ 27

O que é planejamento financeiro? ........................................................................................27

Planejamento financeiro é mais que “controle de entradas e saídas”...................................28

Por que planejar é importante para o investidor? .................................................................29

Ferramentas para o planejamento financeiro........................................................................29

Principais equívocos sobre o planejamento financeiro.........................................................30

Planejamento financeiro só é útil em períodos de crise....................................................30

É possível planejar sem traçar metas................................................................................30

Planejamento financeiro é algo que se faz uma única vez e pronto .................................30

Planejamento financeiro é somente para quem tem muito dinheiro.................................31

Traçar metas intangíveis...................................................................................................31

Exercícios .............................................................................................................................31

5. Envolvendo a família no planejamento financeiro ......................................... 33

O que é PSAR?.....................................................................................................................33

Lei da inércia no mundo das finanças ..................................................................................34

PSAR, Lei da Inércia e a Família .........................................................................................34

Ações a se promover em família ..........................................................................................35

6. Caderneta de Poupança ................................................................................... 37

O que é a Caderneta de Poupança?.......................................................................................37

Cálculo da remuneração da Caderneta de Poupança............................................................37

Características de uma Caderneta de Poupança ...................................................................38

Vantagens da Caderneta de Poupança ..................................................................................38

Desvantagens da Caderneta de Poupança.............................................................................39

Quem deveria optar pela Caderneta de Poupança? ..............................................................39

Últimas considerações sobre a Caderneta de Poupança.......................................................39

Exercícios .............................................................................................................................40

7. Certificado de Depósito Bancário ...................................................................41

O que é Certificado de Depósito Bancário (CDB)? .............................................................41

Principais características de um CDB ..................................................................................42

Dedução de imposto de renda...............................................................................................43

Incidência de IOF .................................................................................................................43

Dicas para ganhar dinheiro com CDB..................................................................................43

8. Fundos de investimento................................................................................... 45

Vantagens dos fundos de investimento ................................................................................45

Como funciona o fundo de investimento..............................................................................46

Fundos DI, renda fixa e renda variável.................................................................................46

Cobrança do imposto de renda .............................................................................................47

Fundos de investimento – onde investir ...............................................................................47

Exercícios .............................................................................................................................48

9. Investindo em ações ........................................................................................ 49

O que são ações?...................................................................................................................49

Como se ganha dinheiro com ações .....................................................................................49

Como adquirir ações? ...........................................................................................................50

Como ganhar dinheiro com ações?.......................................................................................51

Esteja pronto para assumir o risco........................................................................................52

Exercícios .............................................................................................................................52

10. Comprando moeda estrangeira...................................................................... 54

Como é possível ganhar dinheiro comprando moeda estrangeira? ......................................54

Como comprar e vender moeda estrangeira? .......................................................................55

Quanto vou pagar ou receber pela compra ou venda de moeda estrangeira?.......................55

Mitos em torno da compra e venda de moeda estrangeira ...................................................56

Investir comprando moeda estrangeira é ilegal ................................................................56

O imposto de renda irá devorar todo o lucro ....................................................................56

Comprando com doleiros o risco é menor........................................................................56

É só comprar dólar que você vai ganhar muito! ...............................................................56

Exercício...............................................................................................................................57

11. Negócios imobiliários ................................................................................... 58

Exercício...............................................................................................................................59

12. Outros tipos de investimentos ....................................................................... 60

Recibo de Depósito Bancário ...............................................................................................60

Títulos Públicos ....................................................................................................................60

13. Em que investir: Tesouro Direto, CDB ou poupança? ................................. 62

Caderneta de Poupança.........................................................................................................62

Certificados de Depósito Bancário .......................................................................................63

Tesouro Direto......................................................................................................................63

14. Acompanhando os resultados e novas expectativas para ganhar dinheiro ... 65

Acompanhe e analise os resultados de seus investimentos ..................................................65

Novas expectativas para ganhar dinheiro .............................................................................67

15. Quanto poupar para a aposentadoria? ........................................................... 68

Rendimento dos investimentos em torno de 0,56% a.m.......................................................69

Rendimento dos investimentos em torno de 0,90% a.m.......................................................69

Conclusão .............................................................................................................................70

16. Como conseguir R$ 100.000,00 em um ano? ............................................... 71

Sem montante inicial, aplicação mensal R$ 8.030,00 e juro mensal 0,57% ........................72

Sem montante inicial, aplicação mensal R$ 7.962,00 e juro mensal 0,70% ........................72

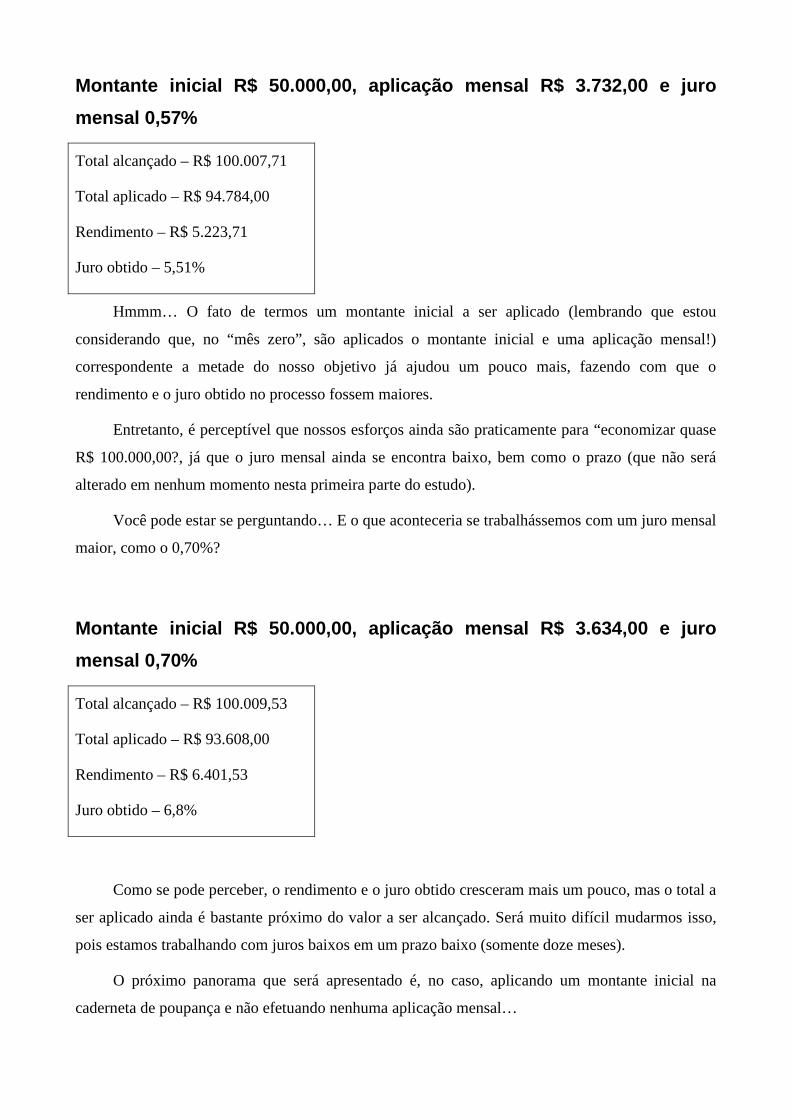

Montante inicial R$ 50.000,00, aplicação mensal R$ 3.732,00 e juro mensal 0,57% .........73

Montante inicial R$ 50.000,00, aplicação mensal R$ 3.634,00 e juro mensal 0,70% .........73

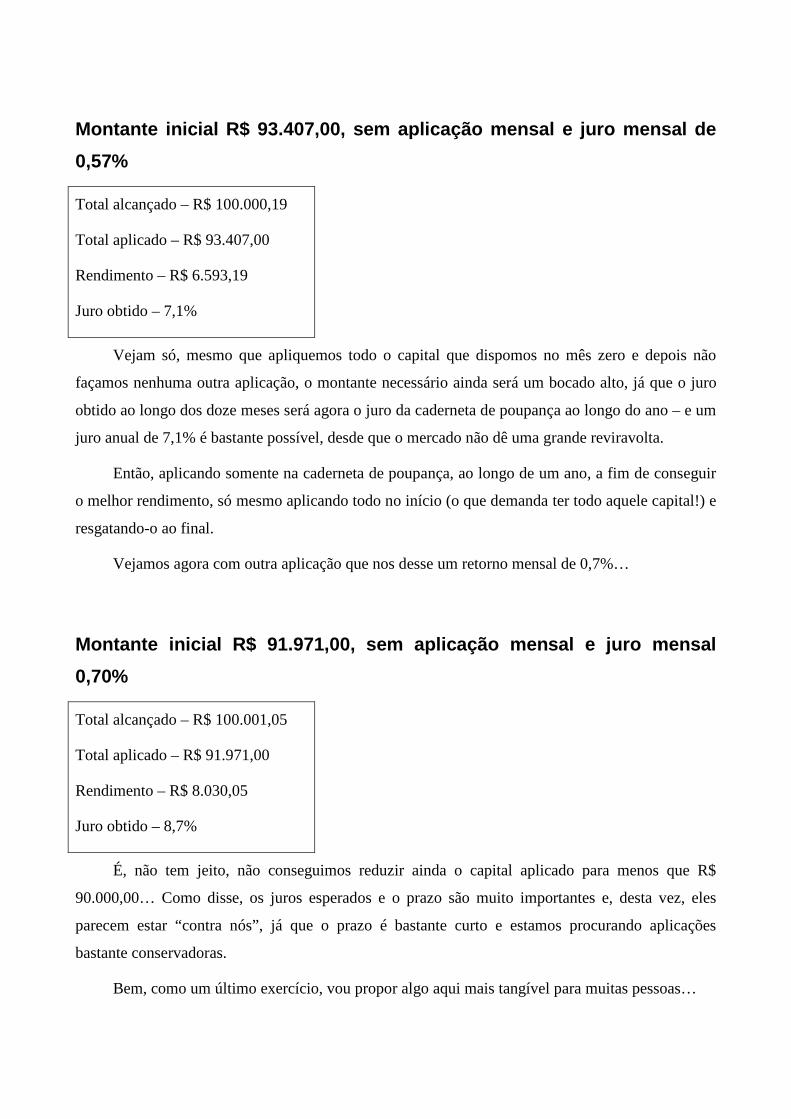

Montante inicial R$ 93.407,00, sem aplicação mensal e juro mensal de 0,57%..................74

Montante inicial R$ 91.971,00, sem aplicação mensal e juro mensal 0,70% ......................74

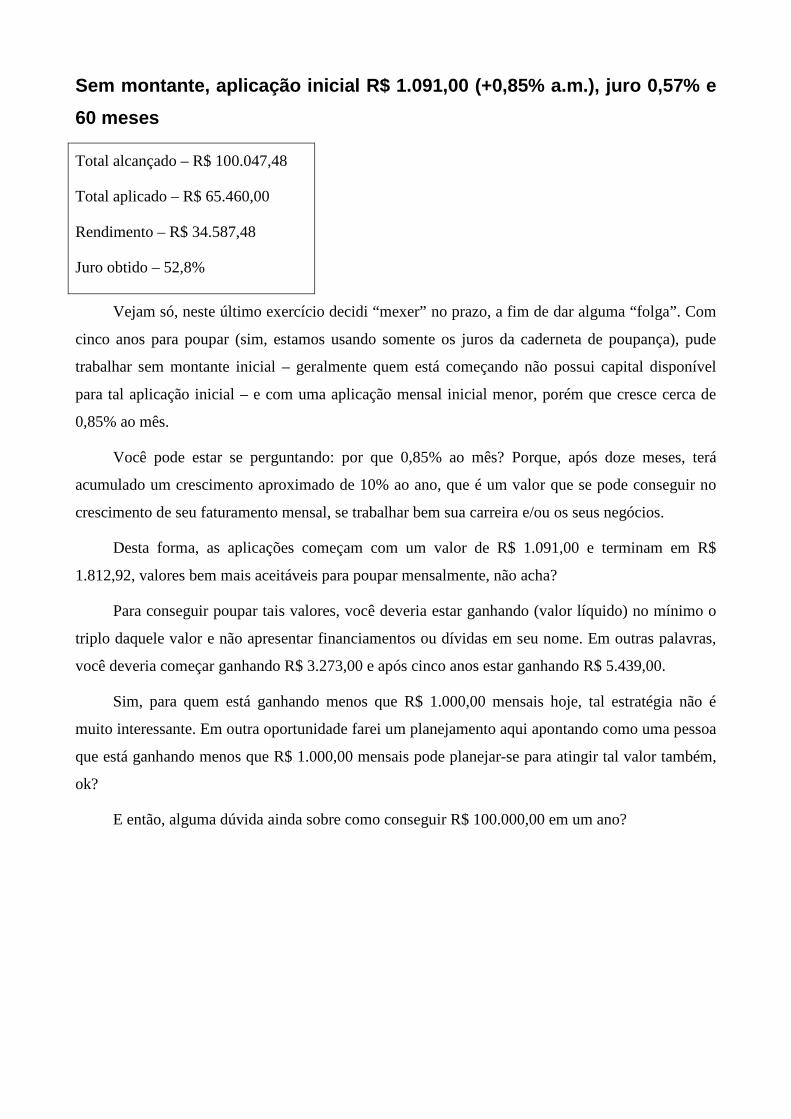

Sem montante, aplicação inicial R$ 1.091,00 (+0,85% a.m.), juro 0,57% e 60 meses ........75

17. Pouco dinheiro, mas muita vontade de ganhar mais! ................................... 76

Regra dos 10% na economia doméstica ...............................................................................77

Regra dos 10% nos investimentos........................................................................................77

Tenha seu objetivo em mente ...............................................................................................78

Busque novas formas de ganhar dinheiro.............................................................................79

Concluindo…........................................................................................................................80

Considerações Finais........................................................................................... 81

Introdução

Veja bem, investir não deveria ser algo tão difícil. Infelizmente, para nós brasileiros, às vezes

parece que é. Talvez seja porque não estamos acostumados a isso, afinal temos uma previdência

pública que administra nossa aposentadoria e, até pouco tempo atrás, a caderneta de poupança

apresentava um juro mínimo mensal bastante interessante, o que nos concedia uma posição bastante

confortável.

Entretanto, se você realmente quer melhorar suas finanças e utilizar-se dos investimentos

financeiros como alavanca para tal, você precisa entender que há diversos instrumentos que podem

ajudá-lo nessa empreitada – ou enterrar mais ainda seus sonhos, caso não os utilize adequadamente.

Neste e-book, espero abordar vários conceitos importantes da área de investimentos

financeiros, trazendo também algumas reflexões a respeito de quando é o melhor momento de

empregá-los.

Quem deve ler este e-book?

Toda e qualquer pessoa que está consciente da importância de utilizar-se de seus

investimentos como uma ferramenta extra para o sucesso de suas finanças pessoais. Investir

inteligentemente é uma forma saudável de ganhar dinheiro a partir de seu próprio dinheiro! Como

diz Robert Kiyosaki, “faça o seu dinheiro trabalhar por você”.

Quem não deve ler este e-book?

Aquele que busca um “jeito rápido e fácil de ganhar dinheiro sem esforço”. Pronto, falei! E

infelizmente boa parte das pessoas que busca aprender mais sobre investimentos e como ganhar

dinheiro está procurando isso, um jeito de “ficar rico em um ano” ou algo parecido.

Sim, há pessoas que conseguem isso, mas são exceções, não a regra, então se você ainda está

procurando isso, essa é uma boa hora de rever seus conceitos e começar a aprender algo sério, como

o que este e-book está lhe apresentando, não?

1. Gastar, poupar ou investir? Uma introdução ao mu ndo dos

investimentos

É claro que não poderíamos deixar de começar este “e-book curso” com uma breve discussão

que nos responda a uma simples pergunta: o que é investir e por que investir?

Bem, se você está aqui, provavelmente você já “comprou” a ideia de que investir é importante

por algum motivo, por nos oferecer algum tipo de retorno (neste caso, um retorno financeiro). Mas

nós podemos ir um pouco mais além, não acha?

O que é investir?

Muitos falam sobre investir, mas será que sabem o que realmente significa investir no campo

financeiro?

Alguma vez você já ouviu alguém falando que iria comprar uma casa para morar e outra

pessoa disse que este seria um bom investimento para o seu futuro? Pois bem, o que estamos vendo

aqui não se trata realmente de um investimento, do ponto de vista financeiro.

Já quando a mesma pessoa anuncia que irá comprar uma casa para alugar ou vender

posteriormente e outra pessoa diz que este será um bom investimento, agora sim estamos diante

daquilo que o mundo das finanças chama de investimento. Deu para perceber a diferença?

No primeiro caso, o motivo pelo qual a pessoa queria a casa (moradia) é essencial, vital,

poderíamos dizer, mas isso não leva a nenhum tipo de rendimento diretamente, o que desclassifica

tal como investimento. Já no segundo caso, quando a pessoa adquire a casa para conseguir algum

dinheiro por meio dela, ele estará, sim, fazendo um investimento – ela espera lucrar por meio do

gasto que agora teve, logo, ela está fazendo um investimento.

Se eu compro um computador para divertir-me e estudar, não estou a fazer nenhum tipo de

investimento (muitas vezes chamamos de “investimento para o futuro”, pois isso nos desenvolverá

competências para melhor atuar mais tarde, mas não é um investimento real do ponto de vista

financeiro). Se compro para trabalhar, estou fazendo um investimento – estou a adquirir uma nova

ferramenta que me permitirá trabalhar melhor.

Sendo assim, investir, em seu sentido mais amplo dentro do campo financeiro, é o ato de

aplicar o seu dinheiro em algum benefício, ferramenta ou organização a fim de obter algum retorno

financeiro, algum retorno em dinheiro. Você está gastando M e espera conseguir M + L em um

prazo máximo de tempo T, para quem gosta de incógnitas.

Outra coisa a se observar é que um investimento pode render-lhe tal valor acrescido, mas

pode também levar a algum prejuízo, quando o investimento não é adequado. Neste caso, o

investidor esperava conseguir M + L, mas só conseguiu o valor que investiu M ou, pior, sofreu um

prejuízo, perdendo um valor P do valor inicial, restando somente M – P.

Sendo assim, quem investe sabe que corre algum risco, às vezes quase nulo, às vezes tão alto

que pode levá-lo a perder tudo. Quem dita qual será o tamanho do risco? O próprio investimento!

Quanto maior a possibilidade de rentabilidade e quanto menor o tempo necessário para tal, maior

será o risco envolvendo tal investimento.

Por que investir?

Muitas empresas necessitam de investimentos – elas precisam de capital para melhoria nas

estruturas, contratação de mais profissionais, aquisição de novas áreas para exploração e extração,

compra de licenças de ferramentas, etc. Tudo isso envolve dinheiro que a empresa pode não dispor

naquele momento, mas que ela sabe que, após tudo correr bem, poderá pagar a quem lhe emprestou

(investiu em sua ideia). A empresa pode conseguir tal capital de diversas formas: por meio de um

empréstimo em um banco, emissão de ações, etc.

Nosso papel, como investidor, é então escolher aquelas oportunidades que pareçam mais

rentáveis a nós e investir nelas. Perceba que você deve escolher as que parecem mais rentáveis, isto

é, nem sempre é certeza de que ela será rentável, mas você pode decidir baseado no tipo de risco

envolvido e no potencial de rentabilização.

Investir é importante por vários motivos:

• Ajuda a movimentar a indústria, bem como pode significar a salvação daquela

empresa em que o dinheiro foi investido, que pode ser a fonte de emprego para

dezenas, centenas ou milhares de funcionários;

• Proporciona-lhe um meio de conseguir “rentabilizar os seus rendimentos”, isto é, um

meio de fazer “o seu dinheiro trabalhar por você”, que é exatamente o que é pregado

por T. Harv Eker em sua obra “Os Segredos da Mente Milionária” como um dos

passos importantes para conseguir alcançar a sua independência financeira e por

Robert Kiyosaki em seu livro “Pai Rico Pai Pobre”.

Bem, agora que já sabemos o que é investir e por que investir está na hora de

compreendermos um pouco a diferença entre os três termos apresentados no título: gastar, poupar e

investir.

Gastar

Acredito que é o termo que menos preciso explicar, não? Desde pequenos, nós gastamos,

antes mesmo de sabermos ao certo como funciona o sistema financeiro, o mercado, circulação de

moeda, etc.

Gastar é o simples ato de empregar o seu dinheiro em algum tipo de serviço ou produto de seu

interesse. Se eu tenho R$ 30.000,00, por exemplo, posso gastar isso comprando um carro

(principalmente agora, com as reduções das taxas, quando parece mais tentador).

A diferença do “gastar” para o “poupar” ou o “investir” é que não espero ter nenhum tipo de

retorno financeiro sobre aquilo em que gasto. Em outras palavras, os meus R$ 30.000,00 vão

embora e não espero mais vê-los outra vez.

Um grande problema da maioria das pessoas está justamente aqui, pois elas não conseguem

perceber quando o hábito de gastar começa a se tornar prejudicial, levando-a a gastar muito mais do

que deveria (geralmente, com produtos ou serviços desnecessários).

Sendo assim, uma primeira dica deste curso para quem quer se tornar um bom investidor é:

cuidado com o hábito de gastar, saiba quando gastar, não deixe que os seus gastos acabem com o

seu objetivo de investir, ok? Pois você precisa do dinheiro para aplicá-lo em algo que lhe seja

rentável – se gastar, nada vai ter.

Poupar

Poupar é bem parecido com investir, na verdade, poupar também é investir: você também

abre mão do seu dinheiro temporariamente a fim de mais tarde ganhar algo com isso. Entretanto,

muitos especialistas da área gostam de deixar bem clara a distinção entre poupar e investir, uma vez

que no “poupar” você não precisa planejar-se muito para aplicar seu dinheiro – você simplesmente

põe em uma caderneta de poupança tudo aquilo que lhe sobrou da renda do último mês.

Até algum tempo atrás, havia maiores distinções entre a caderneta de poupança e outros tipos

de investimentos, mas nos últimos anos algumas regras da rentabilização da caderneta de poupança

mudaram, de tal forma que tais distinções foram reduzidas.

E devemos distinguir, claro, um estágio intermediário entre o gastar e o poupar: o economizar.

Você está economizando quando deixa de adquirir algum produto ou serviço com algum dinheiro

seu a fim de poder mais tarde usar aquele dinheiro em algum outro benefício. A principal diferença

entre o poupar e o economizar é que não há nenhum rendimento em cima daquilo que você

economiza (gosto de comparar com o “guardar dinheiro na lata de biscoitos” – se você guardou R$

100,00, após um ano ainda terá os mesmos R$ 100,00 lá, sem acréscimos ou decréscimos) enquanto

que no poupar há algum tipo de retorno mensal sobre aquele valor.

Além disso, a poupança é o tipo de investimento de mais baixo risco e, consequentemente, a

rentabilidade esperada também é baixa.

Investir

Investir, como já falamos, é aplicar seu dinheiro em algo onde você espera conseguir algum

tipo de retorno financeiro. Você pode transformar quase qualquer coisa em investimento, desde

aquisição de casas para alugar, de papéis de alguma empresa até a compra e venda de moeda

estrangeira.

Para facilitar a sua vida, já há uma grande variedade de tipos de investimento, cada qual com

seu tipo de liquidez, de rentabilidade e tipo de risco, logo você não precisará criar “formas de

rentabilizar alugando sorvetes usados”, basta escolher as formas que melhor convêm ao seu perfil

e… investir nelas!

Neste grupo, vamos incluir diversos tipos de aplicações com retorno financeiro possível,

sendo as mais conhecidas (e por isso, dedicaremos um capítulo para cada uma delas) os certificados

de depósito bancário, os fundos de investimento e as ações.

Na verdade, há várias outras opções de investimento tão vantajosas quanto, mas que são

menos empregadas popularmente, como a compra de moeda estrangeira e participação em negócios

imobiliários, e por isso iremos dedicar um capítulo a cada uma destas também.

Pronto: cinco possibilidades de investimento que iremos abordar aqui em cinco capítulos.

Espero que seja o suficiente para uma boa introdução a cada uma delas.

Mas há outras possibilidades! Como os títulos públicos, por exemplo. Sendo assim, teremos

outro capítulo somente para apresentar outras opções que vocês podem estudar, caso se interessem.

Dicas para quem está começando

Ano passado escrevi em meu outro blog, o Giga Mundo, um artigo chamado Gastar, Poupar

ou Investir? onde apresento várias dicas para quem está começando neste mundo de poupanças e

investimentos (por sinal, recomendo bastante a leitura do mesmo, já que o que estou publicando

aqui não é exatamente o que está lá!).

Aquelas dicas foram extraídas tanto de boas referências bibliográficas quanto de minha

experiência pessoal. Não sou nenhum milionário, mas acredito que os bons resultados financeiros

que tenho alcançado em minha vida comprovam que tenho feito algumas escolhas corretas (claro,

não vou ensinar aqui aquelas que foram incorretas, exceto quando eu quiser apresentar exemplos de

“como fazer errado”).

Então, aqui vão algumas dicas:

• Mantenha um controle rigoroso de quanto você gasta, pois você só pode economizar

quando você sabe para onde o seu dinheiro está indo. E por experiência própria sei que

na primeira vez que fazemos um controle, percebemos que só “lembramos de anotar”

de 50% a 80% de nossos gastos, isto é, aqueles maiores, pois nossa mente acha que

somente eles merecem atenção. E para onde foram os outros gastos? Para coisas que

não percebemos, como uma passagem de ônibus a mais em que gastamos, uma multa

sobre uma conta de água ou energia por termos atrasado, etc. Mas quanto mais

controlamos nossos gastos, mais conseguimos lembrar deles e mais conseguimos

encontrar soluções para reduzi-los;

• Procure soluções que possam cortar gastos supérfluos e reduzir outros gastos sem

afetar os gastos essenciais, isto é, aqueles que não podemos deixar de arcar

(alimentação, transporte, plano de saúde, etc.). Aqui, vou dar um exemplo bastante

recente: casei-me ano passado, em fins de março. Meu filho nasceu em fins de agosto.

Até então os gastos estavam mais reduzidos. Nos últimos dois meses do ano passado,

entretanto, os gastos foram bem mais elevados. Minha esposa e eu começamos a

pensar o que teria acontecido. Sugeri que mais uma vez fizéssemos o controle por

escrito de tudo com que gastamos (iremos retomar isto agora em janeiro).

Mentalmente, então, tentamos lembrar tudo aquilo com que gastamos e percebemos

que boa parte tratou-se de gastos com coisas de nosso bebê que não estávamos tendo

até então, acumulados também com os gastos que surgem com as comemorações de

fim de ano (bem como sair para comer fora para comemorar isto ou aquilo, às vezes

incluindo também minha mãe e irmã nesses almoços). Resultado: gastos supérfluos +

gastos necessários + gastos extras que surgiram por uma má administração de onde e

quando gastar com coisas essenciais, levaram-nos a gastar bem mais do que o previsto.

Começamos então a pensar: o que fazer para reduzir tais gastos? Uma das coisas que

percebemos é que obviamente deveríamos escolher outro lugar mais barato (compras

em atacado) para adquirir produtos para alimentação, material de limpeza, etc. e

comprar em maior quantidade, evitando assim o “só um ou dois reais a mais” que

gastamos sem perceber quando compramos semanalmente. Claro, esta é somente uma

das nossas medidas para economizar, muitas outras estão sendo tomadas;

• Sobrou dinheiro? Ótimo! Invista-o ou coloque em uma caderneta de poupança! Como

você deve estar começando, minhas sugestões são a poupança e os fundos de

investimento. Há fundos de investimento de renda fixa e aqueles de renda variável.

Aqui, agora, vou citar mais um exemplo: dia 26 de dezembro de 2008 estive em minha

agência bancária para resolver alguns trâmites e aproveitei para checar a respeito de

fundos de investimento. Minha meta é bem clara: fazer meu dinheiro render o máximo

possível dentro do prazo máximo de um ano (nós demos entrada em um apartamento,

cuja chave será entregue provavelmente em fevereiro de 2010, então, queremos quitar

o máximo desse valor). Os fundos de investimento de renda variável variam segundo

os papéis das empresas em que são investidos e, com a crise que muitas empresas

estão passando, há fundos de investimento com rendimento de -50%, isto é, quem

investiu neles perdeu metade do valor! Claro, em longo prazo eles muito

provavelmente voltarão a se valorizar, então quem quiser investir pensando em longo

prazo, este é um excelente momento, pois os papéis estão custando mais barato.

Entretanto eu tenho uma meta clara (o que faz muita diferença na hora de escolher o

tipo de investimento) de manter esse investimento por somente um ano, então

obviamente fundos de renda variável representam um risco muito alto e desnecessário

para mim neste momento. Se optasse por escolher, preferiria, então, os fundos de

investimento de renda fixa, que apesar de terem pouco rendimento, podem conseguir

um rendimento um pouco maior que a poupança com baixo nível de risco. Claro,

sobre os fundos de investimento incide o imposto de renda, então isso deve ser levado

em consideração. Minha sugestão? Se está começando agora, mantenha por enquanto

na poupança;

• Mantenha na poupança por um período mínimo de três meses antes de efetuar o

primeiro saque e busque criar o hábito de depositar na poupança o máximo que puder

daquilo que você economizou;

• Busque traçar planejamentos para curto, médio e longo prazo – isso o ajudará a evitar

possíveis surpresas ou parecer perdido quando alcançar uma meta de curto prazo e

perceber que não havia planejado “o próximo passo”.

Espero que me perdoem o fato de ter colocado algumas dicas um pouco longas, mas acredito

que ficou mais fácil de compreender cada coisa, não?

Exercícios

Como um bom mini-curso que se preze, aqui vai a primeira atividade que você pode

desenvolver. Crie uma planilha (em papel ou no computador) para controlar todos os gastos que

você tem mensalmente, bem como o quanto você consegue economizar, etc.

Além disso, analise seus gastos e ganhos e se pergunte: o que posso fazer para reduzir tais

gastos? E o que posso fazer para aumentar meus ganhos?

Não comece a depositar em poupança ou em fundo de investimento agora: primeiro, observe

o quanto consegue economizar mensalmente (claro, não o gaste, deixe-o em sua conta bancária por

enquanto) a fim de saber quanto poderá dedicar a isso em breve.

A fim de facilitar esta sua tarefa, indico-lhe um artigo chamado Planejamento Financeiro

2009, onde você pode encontrar uma planilha para o Microsoft Excel onde você pode fazer o seu

controle financeiro. Aliás, o artigo inteiro fala sobre como utilizar aquela planilha, então lê-lo

também é uma boa ideia!

Depois disso, reflita um pouco sobre como está controlando seus gastos, bem como se você

encontrou algum problema ou dificuldade no uso de nossa planilha (quanto maior o projeto, maior a

suscetibilidade a erros, e aquela planilha deu bastante dor de cabeça para mim na hora de criá-la).

2. Renda fixa ou variável? Pré ou pós? Conhecendo m elhor o

mercado

Aqui estamos nós em nosso segundo passo para nos tornarmos grandes investidores (ou,

melhor dizendo, para termos toda a base necessária para começar, pois a experiência prática é que

nos tornará grandes investidores). Hoje devemos estudar um pouco mais os tipos de renda

disponíveis no mercado. Afinal de contas, na hora de escolher o tipo de investimento, teremos que

escolher: renda fixa ou variável? Pré ou pós? Vamos lá?

Mas… O que é renda?

Renda ou rendimento é, para fins práticos, toda quantidade em dinheiro que você consegue

obter por meio de alguma atividade ou aplicação. É por isso que o seu salário constitui renda, o que

você ganha com fundos de investimento também constitui renda, etc. No Brasil, os rendimentos da

poupança não são tributados pelo imposto de renda de pessoa física, mas ela não deixa de

representar um rendimento, correto?

Se você quer ganhar dinheiro você está me dizendo que você quer aumentar a sua renda bem

como seu patrimônio líquido (e, claro, reduzir os gastos ajuda e bastante para alcançar sua meta). T.

Harv Eker em Os Segredos da Mente Milionária aponta que há dois tipos de rendimento: ativo e

passivo.

Rendimento ativo é aquele que você consegue por meio de seu trabalho, isto é, proveniente de

seu suor.

Rendimento passivo é aquele que você consegue a partir de boas aplicações que você faz do

seu dinheiro, a partir de investimentos. É o rendimento em cima daquilo que já é seu rendimento.

E se você quer tornar-se rico, se você quer realmente ganhar dinheiro, se você quer conquistar

a sua independência financeira, não pode depender somente da renda ativa, pelo contrário, sua

renda passiva deve crescer o suficiente para ultrapassar a sua renda ativa e, assim sendo, você

poderá manter-se a partir de, somente, a sua renda passiva, o rendimento sobre seu rendimento.

Concorda?

Bem, agora que você já sabe da importância do rendimento passivo, vamos falar quais os

tipos de renda que podem lhe gerar tal rendimento.

De forma geral, podemos dividi-los em renda fixa e renda variável.

Renda Fixa

Renda Fixa trata-se de toda renda que você já sabe quanto ganhará (valor absoluto e/ou

relativo/percentual) por ela.

Por exemplo, se um amigo seu lhe pede R$ 1.000,00 e lhe promete devolver em um ano o

valor mais R$ 500,00. Você sabe que, ao final de doze meses (outro fator importante é a

periodicidade ou prazo de duração – todo investimento de renda fixa possui duração ou

periodicidade para que o rendimento seja contabilizado), você receberá o capital inicial mais o valor

de R$ 500,00 reais, isto é, um juro de 50% ao ano. Nada mal, não?

Um exemplo de renda fixa em que não se sabe o valor a ser recebido no final, mas se tem

dados para deduzir quanto poderá ser é quando a renda é atrelada a índices que variam com a

inflação, como o Índice Geral de Preços de Mercado (IGP-M). Neste caso, seu amigo poderia

prometer-lhe pagar seu capital corrigido pela inflação mais R$ 350,00.

Bem, no primeiro caso, você já sabe EXATAMENTE quando você vai receber após um ano,

isto é, R$ 500,00. É o que chamamos de renda pré-fixada, pois o valor absoluto do rendimento já

fora fixado desde o início e já se tem conhecimento do mesmo.

Já o segundo exemplo trata-se de uma renda pós-fixada, isto é, o valor do rendimento fora

fixado por meio de índices do mercado, mas só saberemos o valor absoluto do rendimento no dia do

vencimento, quando se saberá o quanto variaram as taxas e poderá ser calculado o rendimento.

Qual a diferença entre ambos? Qual é mais vantajoso? Depende, veja só:

No primeiro caso, nós sabemos que seu rendimento será sempre de R$ 500,00. Já no segundo

caso, dependerá de qual foi a inflação no período de um ano. Vamos supor que a inflação naquele

período fora de 10%. Neste caso, seu capital será corrigido em mais R$ 100,00 e acrescido ao valor

de R$ 350,00, isto é, você terá um rendimento total de R$ 450,00. Com certeza, você teria ganhado

mais com a primeira opção, a renda pré-fixada, não?

Vamos agora imaginar que a inflação no período de um ano fora de 20%. Agora, a correção

do valor será de R$ 200,00 que, somados aos prometidos R$ 350,00, dar-lhe-ão um rendimento de

R$ 550,00. Agora, a renda pós-fixada parece uma melhor opção, não?

Como se pode perceber a fim de escolher entre pré e pós-fixado, você deverá levar em

consideração os índices de mercado. Se você espera um alto crescimento da inflação, por exemplo,

a opção pós-fixada é a melhor. Mas se você acredita que os índices serão baixos, que terão uma

queda, a opção pré-fixada é a melhor.

Quais os riscos nas opções pré-fixada e pós-fixada?

Bem, na opção pré-fixada há o risco de mercado, isto é, dos índices que regem o mercado

subirem muito, o que leva a certa desvalorização daquilo que você ganhou, já que não é corrigido

pelos índices. A opção pós-fixada também possui o risco de mercado, aqui, caso os índices que

regem o mercado caiam muito, você terá uma desvalorização do que irá ganhar, já que é corrigido

por tais índices.

Outro risco que há em ambos é o risco de crédito, isto é, de você não receber nem o principal

(no exemplo, os R$ 1.000,00 emprestados) nem o juro ou rendimento. Claro, o risco de crédito

varia de acordo com o tipo de aplicação do seu dinheiro. Enquanto que empréstimos a pessoas

físicas representam um altíssimo risco (afinal de contas, quem lhe garante que seu amigo irá pagar-

lhe?), empréstimos a bancos (na forma de certificado de depósito bancário – CDB -, por exemplo)

já representam um risco bem menor.

Claro, quanto menor o risco, menor é o rendimento, como já conversamos anteriormente. Seu

amigo estava oferecendo-lhe 50% de juros a.a. (ao ano) na opção pré-fixada, o banco pode oferecer-

lhe, pelo mesmo período e importância, em uma opção pré-fixada, juros de 10% a.a. A diferença é

muito grande, obviamente, mas como foi dito, trata-se da redução de risco – você sabe que as

chances do banco não lhe pagar são muito reduzidas.

Há várias opções de renda fixa, como cadernetas de poupança, certificado de depósito

bancário, títulos públicos, letras de câmbio, letras hipotecárias, debêntures e fundos de renda fixa.

Nós falaremos sobre algumas delas mais à frente, mas caso queira adiantar-se um pouco, pode ler

sobre isso na Wikipédia, artigo sobre renda fixa.

Renda Variável

Agora, vamos falar da renda variável. Enquanto que na renda fixa você sabe, de alguma

forma, quanto você conseguirá ao final, na renda variável você não saberá o quanto você tem a

receber.

Quando exemplificamos a renda fixa, o modelo do “empréstimo” foi excelente para descrevê-

lo, pois quando você empresta algo você quer saber quanto irá ganhar.

Na renda variável você geralmente adquire PARTICIPAÇÃO em algum empreendimento.

Veja bem, você não está somente emprestando dinheiro à empresa, de certa forma, você está

comprando uma parte dela. Sim, é assim que cotas e ações funcionam. E sim, elas são do tipo renda

variável.

Vamos supor que você compra 100 ações a R$ 10,00 cada de uma empresa A, totalizando,

assim, um investimento de R$ 1000,00. Vamos supor que esta empresa A emitiu um total de 1000

ações. Então, você é detentor de 10% dela. Parabéns!

Bem, continuando nosso estudo, você deve estar se perguntando: e como eu irei ganhar com

renda variável? Quanto eu ganho por ter comprado ações correspondentes a 10% da empresa A?

Você pode lucrar por meio de participação nos lucros bem como pela valorização de suas

empresas.

A participação nos lucros se dá pela distribuição de dividendos. Vamos supor que a empresa

A está tendo um excelente período e está lucrando muito. A empresa pode querer retribuir a

participação dos acionistas repassando parte dos lucros para eles na forma de dividendos. Os

acionistas, grupo em que você está incluído, irão ganhar então algum rendimento por meio desses

dividendos.

Claro, a empresa pode também não distribuir dividendos, usando tal capital na aquisição de

equipamentos, infra-estrutura, pagamento de dívidas, etc. Isto é, em operações que com certeza

farão com que a mesma se valorize. Você pode até estar aborrecido por não ter recebido dividendos,

mas anime-se! A empresa está garantindo a sua valorização, e se suas ações são valorizadas, você

também estará ganhando dinheiro!

Vamos supor que após dois anos houve uma boa valorização das ações daquela empresa.

Vamos supor que, agora, elas valem R$ 20,00. Ora, você as comprou por R$ 10,00, então elas

valorizaram 100%! Nada mal, nada mal mesmo! Quanto mais elas valorizarem, melhor para você,

pois poderá vendê-las quando for de seu interesse e receberá baseado no novo valor.

Entretanto, cuidado: da mesma forma que elas podem valorizar-se, também podem ser

desvalorizadas: se o valor de cada ação cair para R$ 5,00, você terá perdido metade do seu

investimento. Claro, elas podem valorizar-se novamente, mas também podem desvalorizar-se ainda

mais!

E é esta montanha russa, esse vai-e-vem dos preços, que faz com que alguns ganhem muitos,

outros ganhem nada e ainda outros possam perder muito!

Sim, quanto maiores os riscos, maiores as possibilidades de lucros ou prejuízos, então é bom

ficar bastante atento quando se escolhe alguma opção de renda variável. Se você comprar

cotas/ações de alguma empresa diretamente ou investir em um fundo de investimento de renda

variável, é bom ficar bastante atento à situação atual da economia em que aquela empresa está

inserida, bem como à situação atual daquela empresa.

Outro dia eu fui ao banco e aproveitei para ver alguns tipos de fundos de investimento. Meu

gerente prontamente apresentou-me as opções de renda fixa e de renda variável. Devido à atual

fragilidade da economia, quem quiser fazer investimentos em renda variável esperando conseguir

rendimento em curto prazo estará arriscando-se desnecessariamente (a não ser que seja um grande

expert em mercados e contar com bastante sorte).

Meu objetivo, no caso, era investir e resgatar tudo em um prazo de um ano (tratava-se de

investimentos para a aquisição de minha moradia). Com a grande recessão que praticamente o

mundo todo está passando, muitos fundos de investimento de empresas grandes, e geralmente boas

escolhas em renda variável, obtiveram rendimento de -50%, isto é, quem investiu nelas perdeu

metade do valor. Com certeza a longo prazo elas devem recuperar-se, mas a curto prazo, não se

pode deduzir muita coisa. Minha opção, então, seriam os fundos de investimento de renda fixa que,

apesar de renderem cerca de 9% a.a. somente, não sofreriam com as grandes oscilações do mercado.

Estude bastante as opções e escolha a que melhor se adéqua ao seu perfil

Após tanta discussão, espero que você tenha compreendido um pouco mais sobre as opções

que você terá na hora de investir. Agora, vou me despedir e aguardar vocês em nosso próximo

passo neste mini-curso, mas não sem antes deixar-lhes mais um exercício…

Exercício

Agora que você já sabe o que é renda fixa e o que é renda variável, está na hora de você

pesquisar um pouco mais sobre os diversos tipos de renda, classificá-los e identificar as vantagens,

desvantagens e riscos que há em cada uma delas:

• Caderneta de poupança;

• Fundos de investimento de renda fixa e de renda variável;

• Aplicação em ações/cotas.

Após isso, vamos agora tentar simular quanto podemos conseguir em cada uma dessas

opções. Contabilize o quanto você poderá ter para investir em três meses (R$ 1.000,00? R$

5.000,00? R$ 10.000,00?) e faça uma simulação (pode ser em uma planilha do excel) de quanto

você poderá ganhar (leve em consideração o pior caso e o melhor caso) e responda: qual opção lhe

parece melhor? Qual lhe oferece menos riscos? Qual você optaria, agora que conhece os riscos?

3. Conhecendo o seu perfil de investidor

Esta é a terceira parte de nosso mini-curso Manual do Investidor, um mini-curso focado em

conduzi-lo em seus primeiros passos para aprender sobre investimentos, bem como ajudá-lo em

suas primeiras iniciativas. Neste terceiro passo, vamos estudar os principais perfis de investidores a

fim de saber qual aquele que melhor se adéqua às nossas expectativas.

Se você levar em consideração o que temos comentado até agora, já deve ter percebido que há

diversos tipos de ativos em que podemos investir nosso dinheiro e que o grau de rentabilidade, bem

como o risco, pode variar muito de um para outro.

A fim de facilitar compreender e escolher os tipos de investimentos certos para as

necessidades de cada pessoa, convencionou-se a definição de “tipos” de investidor, ou perfis de

investidor, como normalmente conhecemos.

O que é afinal o perfil de um investidor?

O perfil de um investidor designa quais as melhores opções de mercado que aquele investidor

pode utilizar-se a fim de melhor balancear probabilidade de rentabilidade e probabilidade de risco.

Desta forma, o perfil de um investidor determina quais os riscos (e consequentemente, quais os

tipos de investimentos) que eles estará disposto a assumir a fim de conseguir aumentar o seu

potencial de ganhar (ou perder) em suas operações.

Alguém poderia perguntar: eu posso ser um bom investidor mesmo sem conhecer o meu

perfil? Bem, inicialmente você até pode começar desta forma, “atirando no escuro”, uma vez que

você não sabe quais riscos são toleráveis para você ou não. Entretanto, assim que os prejuízos

financeiros começarem a aparecer, é possível que você tenha assumido um risco muito mais alto do

que deveria e, desta forma, poderá estar arriscando uma importância muito maior do que suas

necessidades permitem.

Da mesma forma, se você investir em papéis muito mais conservadores do que aqueles

adequados para o seu perfil, você terá aquela sensação de que “poderia estar ganhando mais”.

De qualquer forma, em ambos os casos, após algumas tentativas, erros e acertos, o investidor

irá naturalmente adequando-se ao perfil que melhor lhe convém.

Bem, você estaria disposto em investir o seu dinheiro em algo que pode não lhe ser tão

rentável quanto esperava ou, pior, em algo que poderá devorar todo o seu investimento, fazendo-lhe

perder o seu dinheiro?

Para determinar o seu perfil, é necessário sabermos qual a sua tolerância a riscos. Mas, afinal

de contas…

O que é tolerância a risco?

Tolerância a risco é o nível de probabilidade de perdas de capital que o investidor está

disposto a enfrentar a fim de alcançar a melhor rentabilidade possível sem prejudicar seu campo

financeiro.

A tolerância a risco trata-se, então, de quanto capital um investidor (ou empreendedor, pois

esse termo também existe na área de empreendedorismo, mas isso estudaremos em outro momento)

está disposto a arriscar em um novo negócio ou tipo de investimento comparado ao montante

máximo que ele assume poder tomar como prejuízo em tal empreendimento sem que isso o afete.

Quando o risco é maior que a tolerância do investidor, ele pode sentir-se instigado a “fugir”

daquele investimento, mudando de empreendimento ou mesmo liquidando o que ainda possui e

saindo do mercado (o que acontece com muita gente que entra mercado de investimentos

desprevenido).

Vamos tornar isso ainda mais claro. Se eu lhe perguntar o quanto você é capaz de investir,

provavelmente eu terei como resposta “todas as minhas economias”, pois você sabe que se o

investimento tiver uma alta lucratividade você terá conseguido um bom negócio e lucrará com isso

de acordo com o quanto você investiu, nesse caso, mais é melhor.

Mas… se eu lhe perguntar o quanto você é capaz de assumir como prejuízo sem abalar-se ou

desistir da área de investimentos, é bem capaz que você não diga “todas as minhas economias”, pois

isso significa um risco muito alto (cerca de 100%), muito acima da tolerância, isto é, da capacidade

de assumir riscos que muitas pessoas possuem.

Desta forma, quanto maior for a tolerância a riscos, maiores serão os riscos, tanto para

conseguir um alto rendimento, quanto para ter um alto prejuízo, o que pode levar pessoas a ficarem

ricas muito rapidamente se tudo correr bem. Ou o contrário, se tudo sair errado!

Em contrapartida, quanto menor é a sua tolerância a riscos, mais seguro será o seu

investimento, isto é, menores serão os riscos envolvidos no mesmo. Entretanto, riscos menores

significam também potencial de rendimento menor. Àqueles que querem conquistar altos prêmios

rapidamente: sem risco, sem prêmio.

Obviamente, podemos classificar os tipos de investidor não somente a partir de sua tolerância

a risco, mas esta é geralmente a forma mais adotada, pois ela define muito bem o quanto você

PODE ganhar x o quanto você ADMITE perder.

Os três principais tipos de investidor

Perfil conservador

Um investidor conservador possui, por alguma razão, uma grande aversão a riscos, assumindo

assim os menores riscos possíveis. Um investidor conservador quer ganhar dinheiro, mas o seu foco

na verdade é não perder dinheiro. Obviamente, um investidor conservador possui seus motivos para

não querer arriscar o seu capital – pode ser um pai (ou mãe) da família e não quer arriscar as suas

reservas financeiras. Pode ser um estudante que está tentando ganhar algum dinheiro mais, não

possui muito tempo ou experiência e não quer arriscar muito seu suado dinheiro. Pode ser uma

pessoa que está interessada em investir seu capital de forma segura e pretende adquirir algum bem

ou serviço ou investi-lo em outro empreendimento em um prazo muito curto, o que pode inibir a

possibilidade de querer arriscá-lo. Enfim, você quer ganhar dinheiro, mas sem correr riscos (ou

melhor dizendo, com uma tolerância a riscos a menor possível). Lembre-se que se você não assume

riscos, não pode conseguir grandes prêmios, mas obviamente você é quem melhor pode dizer se

pode ou não suportar tais riscos, já que o dinheiro é seu e você sabe o que quer fazer com ele.

Geralmente, o investidor conservador prefere aplicar na caderneta de poupança, investir em papéis e

fundos de investimento de renda fixa, certificados de depósito bancário e outras formas que

garantem menor risco.

Perfil Moderado

O segundo perfil, dos investidores moderados, reserva-se àqueles capazes de assumir algum

risco em busca de alcançar resultados melhores. Um investidor moderado não está disposto a

assumir altos riscos, mas compreende que precisa correr algum risco se quiser que seu capital

aumente mais rápido. Podemos resumir dizendo que eles querem ganhar dinheiro e estão dispostos

a correr algum risco. É fácil perceber que esta é uma categoria formada por uma mescla de algumas

características da anterior (investidor conservador) com a posterior (investidor agressivo). As

pessoas com tal perfil investem tanto em papéis e fundos de investimento de renda fixa como em

ações e outras aplicações mais arriscadas.

Perfil Agressivo

O investidor agressivo é capaz de arriscar-se bem mais, isto é, possui uma tolerância a riscos

muito mais alta, em busca de conseguir ganhar mais dinheiro em menos tempo. Os investidores

agressivos são os verdadeiros “jogadores”, assumindo muitas vezes riscos que poderiam deixar

investidores conservadores ou moderados loucos, tudo em busca de conquistar uma taxa de

rentabilidade bem maior. Ao contrário do que se pode pensar, investidores agressivos também

investem em papéis de renda fixa, entretanto suas principais opções são aquelas que lhe permitem

uma rentabilidade bem maior, como aquisição de ações, investimentos no exterior ou em imóveis e

compra e venda de moeda estrangeira.

Podemos dizer que os três papéis são muito importantes para o bom funcionamento do

mercado financeiro: já imaginou quão instável seria o mercado se tivéssemos somente investidores

agressivos? Da mesma forma, o que dizer sobre a lentidão para variações e, consequentemente

rentabilidade e surgimento de investimentos para as empresas se todos fossem investidores

conservadores?

Agora é a sua vez: pondo em prática

Nós já conhecemos os três principais perfis de um investidor, mas só isso não nos basta:

precisamos agora identificar qual é o nosso perfil.

Releia com atenção sobre cada um dos perfis (aliás, releia o capítulo desde o início, pois o

conceito de tolerância a riscos também é muito importante!), reflita e diga: qual o seu perfil de

investidor?

Dica: Se você ainda se encontra indeciso, confuso, está começando e é bastante inexperiente,

possui pouco capital para investir, pouco tempo ou recursos para dedicar-se realmente ao estudo dos

tipos de investimentos ou não pode arriscar-se muito (pode ser um pai de família e com certeza não

quer destruir todas as economias de sua família), então o seu perfil é o conservador.

Na verdade, costumo dizer que “na dúvida, comece pelo menos arriscado”, pois é aceitamos

bem melhor a idéia de ganharmos menos do que perdermos muito, não concorda?

Com o tempo, você começará a querer buscar novas formas de investimento estará mais

cientes sobre qual a sua tolerância a risco, quando então poderá escolher novos tipos de

investimentos para a sua carteira e, assim sendo, adotar um perfil mais ousado (moderado ou

agressivo) ou permanecer no mesmo, se sentir que ainda não pode avançar.

Exercício

Agora que você já conhece um pouco sobre os três principais perfis de investidores, hora de

nosso exercício. Você já deve ter pesquisado, na última atividade, alguns tipos de investimento.

Agora, aconselhamos que você pesquise e leia sobre outras mais (veremos vários tipos mais à

frente, mas quanto antes começar a ler sobre, mais sólida será sua base de conhecimentos) e liste

todas elas em uma folha de papel (ou no computador, tanto faz).

Agora, crie três grupos: Conservador, moderador e agressivo. Escreva cada tipo de

investimento em um ou mais desses grupos, segundo as preferências dos mesmos. Depois, tente

estipular qual o percentual ideal a ser investido do capital em cada um desses investimentos a fim

de se conseguir a rentabilidade e risco esperados por cada grupo.

Se tiver dúvidas sobre isso, pesquise na Internet ou em revistas (Você S/A e Exame publicam

às vezes matérias focadas no pequeno e médio investidor) e veja qual o percentual ideal para cada

um deles (na verdade, não há números fixos para cada qual, mas podemos estipular faixas para eles

segundo condições de mercado, rendimento de poupança e papéis de renda fixa e variável, etc.)

Por fim, tente “montar sua carteira de investimentos” segundo o grupo em que acredita

melhor encaixar-se, determinar quais os investimentos em que gostaria de investir e quanto deveria

investir em cada um a fim de alcançar um rendimento mínimo esperado por você. Sim, você está

treinando para ser um bom investidor.

4. Planejamento financeiro: por que você está inves tindo?

E aqui está a quarta parte de nosso mini-curso Manual do Investidor, onde discutimos vários

assuntos importantes para quem está iniciando no mundo dos investimentos. E desta vez queremos

colocar em foco a importância do planejamento financeiro para quem quer investir.

Há muitas fontes falando sobre Planejamento Financeiro e sobre Investimentos, mas acredito

que poucas são aquelas que fazem uma boa ligação entre os dois temas a fim de demonstrar como o

primeiro pode ajudar quem está interessado no segundo.

Como este curso é focado em quem está iniciando neste meio, faz-se muita importância

apontar como o bom planejamento pode ajudá-lo a precaver-se de problemas causados por ações

impensadas.

Bem, vamos então começar…

O que é planejamento financeiro?

Planejar é a arte de projetar e documentar antecipadamente todos os passos, recursos e tempo

necessários para alcançar algum objetivo. Isso todo mundo deve saber, ou ao menos intuir.

Sendo assim, quando falamos de planejamento financeiro, estamos nos referindo à elaboração

de um projeto para a boa gestão de diversos fatores que influenciam o seu perfil financeiro, como a

sua renda, seus investimentos, despesas, patrimônio e dívidas. Essa boa gestão visa alcançar metas

ligadas ao campo financeiro, como a realização de sonhos como a aquisição da casa própria,

realização de viagens, empregar capital em uma melhor educação para si próprio e sua família, etc.

O planejamento financeiro torna-se importante como uma ferramenta não somente para

controlar gastos, mas para mensurar seu progresso em direção às metas declaradas, bem como

ferramenta para a tomada de decisão quando há mudanças no cenário financeiro (nascimento de um

filho, adoecimento de um parente, demissão inesperada, etc) a fim de que se possa pensar bem qual

a atual situação, quais as opções e consequências para cada uma delas.

Pode-se aplicar o planejamento financeiro tanto a nível pessoal (como indivíduo), doméstico

ou familiar (envolvendo toda a família) ou empresarial (envolvendo todos os membros de uma

organização). Para cada tipo de planejamento financeiro, deve-se traçar sempre quais as metas a

serem alcançadas, meios a serem utilizados e obstáculos a serem vencidos.

Agora você já deve ter compreendido o porquê da pergunta “Por que estou investindo?” no

título deste capítulo – se nós precisamos saber quais as metas para o nosso planejamento, então

precisamos saber por que queremos/precisamos desse dinheiro.

Descubra o que você quer conseguir com seus investimentos – alcançar a independência

financeira, adquirir sua residência própria, comprar um carro novo, complementar a sua

aposentadoria – e você poderá pensar melhor no que deverá fazer para alcançar tal objetivo.

Planejamento financeiro é mais que “controle de ent radas e saídas”

Um erro que muitas pessoas fazem é considerar que o planejamento financeiro trata-se de

elaborar um “controle de entradas e saídas”. Acreditam nisso porque é bem mais simples somente

“anotar” o quanto ganhou e o quanto gastou do que tecer um plano que leve em consideração não

somente esses valores, mas também a situação vivida pela pessoa e quais são suas metas.

Se você planeja adquirir um carro no valor de R$ 30.000,00 em três anos mas não possui tal

dinheiro, deve planejar-se visando isso. Há de convir que o planejamento que uma pessoa tece a fim

de adquirir um carro em três anos sem precisar de investimento é diferente daquele de uma pessoa

que visa dar metade do valor como entrada e pagar prestações por dois anos, não concorda?

Sendo assim, algumas das coisas que o seu planejamento financeiro deve levar em

consideração são:

• Sua situação financeira atual – está empregado? Possui alguma fonte de renda? Possui

investimentos? Quais os seus tipos de investimento? Quais os riscos envolvidos?

• Patrimônio adquirido e dívidas contraídas – isso lhe dará uma noção do que você já

possui a fim de saber quais os obstáculos (dívidas) a enfrentar e meios (patrimônios

que podem render-lhe algum dinheiro) que podem ser empregados;

• Metas e prazos para alcançar as mesmas – como já dissemos, você precisa saber quais

as metas para ter alguma direção e os prazos poderão dizer-lhe quão bem você está

indo em busca de realizar suas metas;

• O orçamento – ou “controle de entradas e saídas”, como muitas vezes é conhecido, por

levar em consideração o quanto se ganha e o quanto se gasta, não importa se estamos

falando de uma pessoa, residência (onde mais se empresa o termo orçamento

doméstico) ou empresa (aqui, também é conhecido como “plano de fluxo de caixa”).

Um bom orçamento ou plano de fluxo de caixa ajuda não somente a determinar quanto

se está economizando ou ganhando, mas também ajuda a prever possíveis problemas

que se pode ter devido à contração de novas dívidas que estejam além do que se ganha

dentro de um determinado período de tempo.

Por que planejar é importante para o investidor?

Se você cria um bom planejamento que leve em consideração também os investimentos e

rendas obtidos por eles, você pode avaliar melhor como investir a fim de manter ou melhorar sua

atual situação financeira, levando em consideração não somente “achismos” e suposições, mas

dados reais, a partir de uma análise da valores obtidos em um dado período.

Se você quer investir, acredito que você, assim como eu, quer ganhar dinheiro com isso,

arriscando-se somente o necessário e sem prejudicar seus demais ojetivos e metas (um mal

investimento, quando não previsto em planejamento, pode levar a alguns problemas e dores de

cabeça, até que se consiga uma solução para estabilizar novamente a situação).

Sendo assim, tentar simplesmente “investir tudo o que tem” sem imaginar qual o impacto

positivo ou negativo que isso pode ter pode não ser uma excelente escolha, mas se você planejou e

preparou-se para tal atitude, talvez tenha tentado prever tais panoramas bem como as ações a serem

tomadas em cada uma delas. Um planejamento financeiro deve auxiliá-lo na tarefa de administrar

rendas, gastos e investimentos, como já comentamos anteriormente, então planejar deve levar você

a uma melhor gestão de seus investimentos!

Ferramentas para o planejamento financeiro

Se você procurar na Internet, encontrará diversas planilhas e ferramentas muito úteis para o

controle de orçamento, mas como já mencionamos, somente o controle de orçamento não é todo o

planejamento financeiro.

Como não encontrei alguma ferramenta gratuita boa o suficiente para todo o planejamento

financeiro, optei por desenvolver uma planilha que pode ser empregada por qualquer pessoa (espero

que ela seja de fácil compreensão para todos) que leva em consideração um pouco mais do que

somente o orçamento da pessoa.

Ela lhe permite informar o quanto está investindo ou poupando sob quais juros e ter uma

noção melhor de quanto poderá conseguir. Além disso, por meio de alguns cálculos (bastante

simples por enquanto, mas espero melhorar os mesmos em futuras versões) automatizados pela

planilha é possível saber se está conseguindo reduzir custos de forma eficiente, comparar com

meses anteriores, etc.

Se você está interessado em adquiri-la, não se preocupe, ela é gratuita. Basta que você acesse

o Giga Mundo (meu outro blog) ou, mais especificamente, que acesse o artigo Planejamento

Financeiro 2009, onde há um link para baixar a planilha. Ah, e leia aquele artigo, pois ele foi criado

justamente para explicar toda aquela planilha, um “mini-manual” para que você possa utilizá-la ao

máximo, sem dúvidas quanto ao que significa cada coisa.

Não vou ter a ousadia de dizer que é a melhor planilha para planejamento financeiro, pois há

várias delas pela Internet e com certeza não conheço todas, mas daquelas que vi, acho que ainda

prefiro a minha.

Principais equívocos sobre o planejamento financeir o

Planejamento financeiro só é útil em períodos de cr ise

Mentira! Este é um dos maiores erros que se pode cometer. Como planejar e atuar de forma

adequada se seus recursos já estiverem bastante limitados? Planejamento financeiro é um meio para

quem está com problemas financeiros para definir o melhor meio para livrar-se deles, mas pessoas

que não se encontram com problemas podem se utilizar do mesmo a fim de conseguir uma melhor

estabilidade, melhorar a rentabilidade conquistada, mensurar seu progresso financeiro, etc.

É possível planejar sem traçar metas

Mais uma mentira. Se você não possui metas, como saber qual o seu progresso ou se o

planejamento está sendo eficaz? Um planejamento sem metas é somente um “acompanhamento de

um orçamento”, mas não diz nada, além disso.

Planejamento financeiro é algo que se faz uma única vez e pronto

Não é tão simples assim. Com o passar do tempo, sua situação muda, de acordo ou não com o

que você esperava, suas metas mudam, números variam, bem como ferramentas que podem ser

empregadas. Sendo assim, você deve revisar ou mesmo reelaborar completamente seu planejamento

financeiro periodicamente a fim de mantê-lo sempre conciso e coerente;

Planejamento financeiro é somente para quem tem mui to dinheiro

Errado! Alguma vez mencionamos aqui que o planejamento financeiro só é adequado para

pessoas com patrimônio líquido acima de R$ 200.000,00 ou com renda líquida mensal de R$

4.000,00 ? O planejamento financeiro lidará com números, mas quem define quais são os valores é

você, você é quem deve definir as metas e informar quais são seus dados. O planejamento

financeiro é útil para qualquer pessoa e independe de quanto ela ganha;

Traçar metas intangíveis

Se você quer conquistar seu primeiro milhão de reais em um ano e está ganhando somente R$

1.000,00 por mês, sinto muito, mas planejamento financeiro não é loteria nem “santo miraculoso”

para conseguir tal façanha. Trace metas com prazos e recursos tangíveis. Se não for possível

alcançar tal meta, não é porque você criou um plano que você conseguirá alcançá-la: um

planejamento ajuda na gestão, mas não opera milagres!

Exercícios

Tenho certeza de que, após tanta teoria, você já estava louco de vontade de saber o que você

teria como atividade desta vez, não é? Pois bem, vamos lá!

Desta vez o nosso enfoque é sobre o planejamento financeiro e com certeza nada melhor do

que a prática para que compreendamos como funciona tal processo, sendo assim, baixe a planilha e

leia o artigo que indiquei e comece a preenchê-la (aproveitando que ainda estamos no início do ano,

tente informar os valores também para o mês de janeiro, ok?).

Mesmo que você só precise atualizá-la uma vez ao mês, revise-a ao menos semanalmente,

lendo seus valores analisando seus gráficos e, sempre, fazendo-se a pergunta: o que eu posso fazer

para ganhar mais dinheiro? De quais recursos disponho e como conseguir mais recursos?

A revisão semanal é importante para que você crie realmente o hábito de acessar e atualizar

sua planilha bem como para aprender mais sobre como tirar o máximo de proveito da mesma.

Sendo assim, trace uma meta tangível num período não muito longo (por exemplo, ter em

caderneta de poupança o valor de R$ 3.000,00 ou atingir uma redução de 25% em seus gastos

mensais), projete seus dados e tente descobrir quanto tempo você precisa para alcançar sua meta.

Após isso, claro, você deverá acompanhar mês a mês sua evolução, atualizando seu

planejamento financeiro e tentando ver o quão preciso você foi sem sua previsão. Isso o ajudará a

melhor prever prazos e definir recursos quando tentar buscar atingir metas maiores (aquisição de

um imóvel, alcançar a independência financeira ou conseguir o seu primeiro milhão de reais).

5. Envolvendo a família no planejamento financeiro

Dessa vez, vamos abordar algo que, muitas vezes, esquecemos de pensar e planejar durante

nossa estrada rumo ao sucesso e, devido a isso, acabamos pegando uma via muito tortuosa e

perigosa.

Nosso objetivo, como sempre, é conseguir tornarmo-nos excelentes investidores, expondo-nos

a riscos toleráveis e com bons ganhos: ganhar dinheiro, eis o lema de todos no Clube do Dinheiro!

Se você mora sozinho, pode até ser fácil conseguir estudar, planejar e executar tudo sozinho,

mas se este não é o seu caso, se você mora com pais e irmãos ou possui esposa e filhos, perceberá

que tentar fazer tudo sozinho não será fácil ou, no mínimo, gerará muito atrito.

Bem, antes de começarmos sobre este assunto, queria trazer falar aqui sobre duas regras muito

importantes que aprendi, a regra do PSAR e a “lei da inércia financeira”.

O que é PSAR?

PSAR são as iniciais das palavras que formam a expressão: “Pensamento + Sentimento +

Ação = Resultado”.

Tive contato com essa expressão lendo o livro Os Segredos da Mente Milionária, de T. Harv

Eker. Nele, o livro fala que não basta só pensar e sentir (querer), é necessário que a pessoa aja, que

ela execute atividades que permitam alcançar aquilo que ela desejou, caso contrário, não há

resultados.

Em outras palavras, se você quer que algo bom realmente aconteça, você deve primeiro

pensar sobre isso, desejar isso e, então, agir em busca disso. Só pensar e sentir não bastam, pois por

mais que você queira algo, somente o alcançará por meio de seus esforços.

E é a partir do PSAR que nós já podemos começar a formular o que seria, então, a léi da

inércia aplicada ao mundo os investimentos.

Lei da inércia no mundo das finanças

Acredito que todos nós já conhecemos a “Lei da Inércia” na Física, tão famosa, que diz que

um corpo não pode mudar seu estado (em repouso ou em movimento retilíneo uniforme) se não

houver alguma mudança provocada por agente externo ou não.

Essa lei também pode ser aplicada ao mundo dos negócios, onde não há como conseguir

novos resultados se não houver novas ações. Acredito que cabe aqui a excelente frase que aprendi

no livro de Harv Eker: “loucura é querer fazer as mesmas coisas que sempre fazemos e esperar

resultados diferentes”.

Por mais óbvia que esta “lei” pareça, nosso corpo e mente gostam de acostumar-se com o

comodismo, com a não-mudança, então isso dificulta que mudemos, que saiamos da zona de

conforto, para caçar prêmios maiores.

Tomemos como exemplo um trabalhador que ganha somente dois salários-mínimos em seu

emprego e vive a reclamar que não é o suficiente. Obviamente, o melhor a ser feito é lutar por um

emprego melhor, com uma melhor remuneração, ou ascender profissionalmente em sua carreira de

forma a enfrentar novos desafios e ser melhor recompensado por isso. Entretanto, tudo isso levará a

pessoa a precisar estudar mais, fazer planos de carreira e até sacrificar alguns momentos de lazer.

Se ele optar por fazer algum sacrifício hoje, com certeza ele terá uma melhor recompensa

amanhã. Mas se ele deixar levar-se pelo comodismo, pelo medo de deixar a zona de conforto, ele

continuará no mesmo emprego e a única variação que ele perceberá é um pequeno aumento quando

há reajuste salarial, que não possui o objetivo de ampliar seu poder aquisitivo, como já falamos em

Aumento no salário mínimo, melhor plano de carreira ou fazer bons investimentos?.

PSAR, Lei da Inércia e a Família

Bem, agora que você já tomou ciência dessas duas regras, imagine: o que acontecerá se, em

sua família, somente você estiver com o pensamento, sentimento e suas ações “programadas”

(como diria, mais uma vez, “tio Harv Eker”) para buscar o sucesso financeiro, enquanto que todo o

restante da família não se importa com o objetivo ou, pior, sente-se até mesmo incomodado com

isso?

Você até pode conseguir bons resultados, mas com certeza serão menores e mais frágeis do

que aqueles obtidos quando toda a família concorda com o objetivo (pensar), compartilha o

interesse (sentir) e define as ações de cada qual (agir) em busca de alcançá-lo.

Ações a se promover em família

A fim de conseguir um melhor envolvimento de toda a família no planejamento financeiro,

preparamos aqui algumas dicas que você pode seguir para conseguir melhores resultados:

• Promover reuniões familiares para discutir todos os problemas, inclusive os

financeiros - alguns chefes de família, equivocadamente, acreditam que discutir sobre

os problemas com os demais membros pode levá-los à “perda de poder”, “redução de

sua imagem”, naquela família. Bem, este é um pensamento bastante arcaico e que só

leva a mais e mais problemas. Todos na família devem participar e serem ouvidos,

isso ajuda não somente a encontrar soluções para os problemas financeiros, como

ajuda as crianças a compreenderem a importância de resolverem seus problemas como

uma família, unidos, o que mais tarde será muito útil a ela;

• Incentivar todos à educação financeira – aprender como lidar tarefa é uma tarefa para

todos, independente de sexo, cor, papel desempenhado na família ou até mesmo idade

(obviamente, educação e disciplina financeira para um jovem de 12 anos é diferente

para um jogvem de 21 anos de idade). Quando todos compreendem do que se trata,

fica mais fácil alcançar os objetivos, já que não estarão “andando feitos cegos na

escuridão”. O incentivo pode começar de diversas formas, desde brincadeiras e

leituras de artigos sobre finanças a presentear um membro da família com um livro ou

curso sobre o assunto. Ah, não se esqueça que o blog Clube do Dinheiro é bastante

focado neste assunto, então indique também a sua leitura a familiares, parentes e

amigos, ok?

• Combater, em família, possíveis problemas quando ao uso consciente do dinheiro –

como vocês já devem ter compreendido, um dos problemas que mais dificultam uma

pessoa de alcançar certa estabilidade financeira é justamente não saber como usar o

seu dinheiro de forma consciente, equilibrada. O que dizer então do que pode

acontecer se um dos membros da família tornar-se uma “válvula de escape” de todas

as economias feitas pela família? Pode ser algo realmente complicado de lidar, então é

importante que tais problemas sejam administrados e solucionados em família. Hoje, o

vício do consumo compulsivo já é considerado doença, como o alcoolismo, e possui

tratamento. Mas é importante que a pessoa em questão compreenda a sua situação e

procure ajuda, caso contrário, não há tratamento que ajude!

• Sempre buscar incentivar e evitar obrigar – quando você consegue motivar

verdadeiramente um membro da família a compreender o que é educação financeira e

a importância de tecer um planejamento financeiro (o qual poderá ser feito em

família), você conquista um aliado nessa batalha rumo ao sucesso. Mas, quando você

tenta obrigar o outro a assumir seu ponto de vista como verdadeiro, muito

possivelmente você não despertará o mesmo sentimento dele, o que poderá levar a

muitos conflitos. Sendo assim, dialogue quantas vezes for preciso e aponte sempre as

vantagens que há em ser financeiramente independente;

• Buscar o sucesso para todos da família – outra coisa que deve ser deixada bem clara é

que todos estão lutando não pela sua prosperidade, mas de toda a família. Todos

conseguem agir melhor quando sabem que estarão compartilhando as recompensas

que hão de vir.

Bem, acredito que estas cinco dicas sejam suficientes para um bom primeiro passo (ou melhor

dizendo, quinto passo deste curso). Agora, cabe a você e sua família pô-las em prática.

6. Caderneta de Poupança

A caderneta de poupança é o tema de nosso sexto passo no curso Manual do Investidor e, do

jeito que estamos indo, este será realmente um excelente curso! Desta vez, vamos falar somente da

caderneta de poupança, por se tratar da primeira e mais simples forma de economizar e ganhar

algum dinheiro que qualquer um pode empregar hoje.

O que é a Caderneta de Poupança?

A caderneta de poupança é o tipo de investimento de mais baixo risco (tão baixo que, muitas

vezes não é considerada realmente um ato de investir, mas de somente poupar, como um sinônimo

de economizar) que há, e por tal razão, é também o investimento de menor potencial de

rentabilidade.

Devido à simplicidade, baixo risco e quantidade relativamente pequena de capital necessária

para iniciar uma caderneta de poupança, esta acabou se tornando o tipo de investimento mais

popular no Brasil.

A caderneta de poupança é garantida pelo governo (através do Fundo Garantidor de Crédito) e

é regulada pelo Banco Central.

Cálculo da remuneração da Caderneta de Poupança

Se você mantiver uma poupança, perceberá que sua remuneração é mensal, isto é, uma vez

que você tenha feito um depósito no dia 13 deste mês, ela somente renderá algo no exato dia 13 do

mês seguinte (essa data é conhecida como aniversário da conta).

Isso logo atrai duas dúvidas. A primeira é: o que acontece se eu deposito R$ 1000,00 no dia

13 e outros R$ 500,00 no dia 16? Bem, o que acontecerá é que aqueles R$ 1000,00 renderão algum

valor no dia 13 do mês seguinte e os R$ 500,00 renderão somente no dia 16, como se fossem contas

diferentes em uma mesma poupança. Basta conferir o extrato de sua poupança e você perceberá

isso.

A segunda dúvida é: o que acontece com as poupanças que fazem aniversário nos dias 29, 30

ou 31, uma vez que nem todos os meses possuem tal dia? Geralmente, a data de aniversário delas

será o dia 1 do mês seguinte, justamente para fugir desse problema.

Bem, já entendemos o que é o aniversário de uma conta e como funciona, só falta agora

entendermos como é feito o cálculo da remuneração.

A remuneração de uma poupança se dá de acordo com a taxa básica de juros, a Selic, e a TR: