cgu 5277_ rde - al - santana do mundaú - 00202.000072-2009-27

TRANSCRIPT

Número: 00202.000072/2009-27 Unidade examinada: Santana do Mundaú/AL

Relatório de Demandas Externas

n° 00202.000072/2009-27

Sumário Executivo Este Relatório apresenta os resultados das ações de controle desenvolvidas pela Controladoria-Geral da União (CGU) no Município de Santana do Mundaú/AL, cujos trabalhos foram realizados entre 03/08/2011 a 07/12/2011.

Os executores dos recursos federais foram previamente informados sobre os fatos relatados por meio do Ofício n° 37110/2011/CGU-Regional/AL, de 06 de dezembro de 2011, e se manifestaram em 26/12/2011. Cabe ao Ministério supervisor, nos casos pertinentes, adotar as providências corretivas visando à consecução das políticas públicas, bem como à apuração das responsabilidades. Foram analisados itens financiados com recursos repassados ao Município, no período de 01/01/2008 a 30/09/2010 pelo Ministério da Educação. De um montante fiscalizado de R$ 6.472.841,70 (seis milhões quatrocentos e setenta e dois mil e oitocentos e quarenta e um reais e setenta centavos), foi identificado um potencial prejuízo de R$ 885.280,38 (oitocentos e oitenta e cinco mil duzentos e oitenta reais e trinta e oito centavos).

Principais Fatos Encontrados

Ministério da Educação

Programa: Valorização e Formação de Professores e Trabalhadores da Educação Básica

� Constatou-se que foram efetuadas retiradas da conta corrente do FUNDEB sem que as mesmas estivessem suportadas pela respectiva comprovação documental da despesa realizada (item 2.1.1.1);

� compras com recursos do FUNDEB ocorreram sem a realização do devido processo licitatório (item 2.1.1.2);

� Aquisição de veículos com recursos do FUNDEB no montante de R$ 123.296,00, sem realização de procedimento licitatório (item 2.1.1.4); e

� Realização de despesas inelegíveis em relação aos objetivos do FUNDEB, no montante de R$ 94.760,46 (item 2.1.1.12).

Principais Recomendações

Este Relatório é destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, para a adoção de providências quanto às situações evidenciadas, especialmente, para a adoção de medidas preventivas e corretivas, visando à melhoria da execução dos Programas de Governo.

Foram realizadas recomendações ao gestor federal no sentido de comunicar os fatos constatados ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual, utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do FUNDEB preceituada no inciso VI do art. 30 e realizar o planejamento da capacitação dos membros dos conselhos de que trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE DEMANDAS ESPECIAIS

Número: 00202.000072/2009-27

1

ÍNDICE

1. INTRODUÇÃO

2. DAS SITUAÇÕES VERIFICADAS

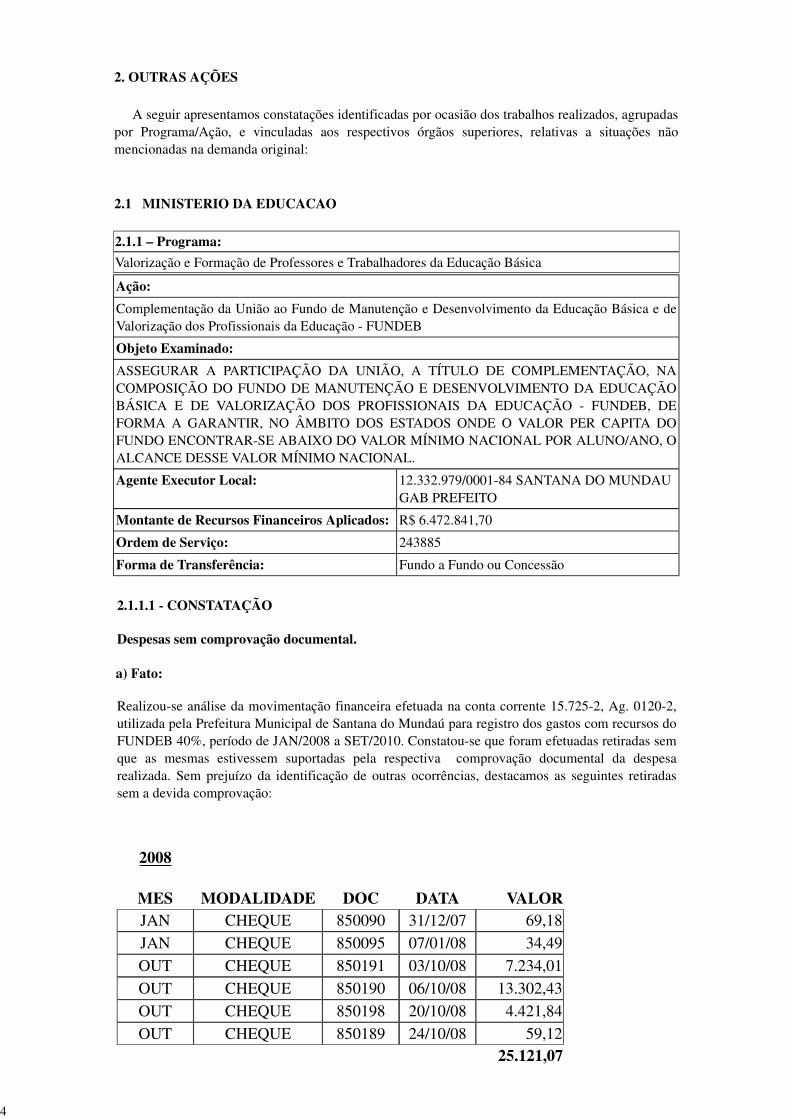

2. OUTRAS AÇÕES 2.1 MINISTERIO DA EDUCACAO 2.1.1 – Programa: Valorização e Formação de Professores e Trabalhadores da Educação Básica Ação: Complementação da União ao Fundo de Manutenção e Desenvolvimento da Educação Básica ede Valorização dos Profissionais da Educação - FUNDEB

3. CONCLUSÃO

2

1. INTRODUÇÃO

1.1. Este Relatório apresenta os resultados de ação de controle desenvolvida em função de situaçõespresumidamente irregulares ocorridas no município de SANTANA DO MUNDAÚ-AL, apontadas àControladoria-Geral da União - CGU, que deram origem ao processo nº 00202.000072/2009-27.

1.2. O presente trabalho foi realizado no período de 03/08/2011 a 07/12/2011. Foram analisados ositens financiados com recursos repassados ao município no período de 01/01/2008 a 30/09/2010pelos ministérios

- Ministério da Educação

1.3. As situações irregulares apontadas à CGU e examinadas neste trabalho dizem respeito a

Situação Apontada:

- Fraude na aquisição do Posto de Combustível Santo Amaro, feito supostamente por presposto doentão Prefeito de Santana do Mundaú.

-Utilização de notas fiscais do referido posto de combustível sem efetiva entrega do produto,visando respaldar gastos efetuados pela Prefeitura.

- Aquisição de materiais de expediente na Papelaria Fama, o qual, segundo a demanda, pertence afamiliares do atual prefeito.

1.4. Cabe destacar que as situações relativas a AQUISIÇÃO FRAUDULENTA DO POSTO DECOMBUSTÍVEL, e COMPRA DE MATERIAIS DE EXPEDIENTE EM EMPRESAPERTENCENTE À FAMÍLIA DO PREFEITO não foram verificadas, vez que estão fora dacompetência de atuação da CGU.

1.5. Registramos que a análise efetuada limitou-se à identificação de aquisição fraudulenta decombustível, bem como a verificação de outros fatos não relacionados diretamente à demanda.Contudo, somente com a documentação que a equipe de fiscalização teve acesso, não atestou-se aprocedência de aquisição fraudulenta de combustível.

1.6. Ainda, além das questões indicadas nos itens 1.4 e 1.5 deste relatório, foram apuradas asseguintes situações relacionadas aos programas que são objeto desta ação de controle:(a) Ausência de comprovação documental de retiradas na conta-corrente do programa, (b)Inexistência de Procedimento Licitatório, (c) Movimentação irregular da conta-corrente doprograma.

1.7 Para a execução do trabalho foram adotadas as seguintes ações:

- Solicitação de documentação relacionadas aos recursos fiscalizados.

- Inspeção física.

- Análise documental.

- Conciliação Bancária.

- Conferência de dados

1.8 Os resultados pormenorizados dos trabalhos realizados, organizados por órgão superior e porprograma/ação de governo, estão apresentados no item 2, onde estão relatadas as constataçõesrelacionadas às situações contidas nas demandas apresentadas.

3

2. OUTRAS AÇÕES

A seguir apresentamos constatações identificadas por ocasião dos trabalhos realizados, agrupadaspor Programa/Ação, e vinculadas aos respectivos órgãos superiores, relativas a situações nãomencionadas na demanda original:

2.1 MINISTERIO DA EDUCACAO

2.1.1 – Programa:

Valorização e Formação de Professores e Trabalhadores da Educação Básica

Ação:

Complementação da União ao Fundo de Manutenção e Desenvolvimento da Educação Básica e deValorização dos Profissionais da Educação - FUNDEB

Objeto Examinado:

ASSEGURAR A PARTICIPAÇÃO DA UNIÃO, A TÍTULO DE COMPLEMENTAÇÃO, NACOMPOSIÇÃO DO FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃOBÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO - FUNDEB, DEFORMA A GARANTIR, NO ÂMBITO DOS ESTADOS ONDE O VALOR PER CAPITA DOFUNDO ENCONTRAR-SE ABAIXO DO VALOR MÍNIMO NACIONAL POR ALUNO/ANO, OALCANCE DESSE VALOR MÍNIMO NACIONAL.

Agente Executor Local: 12.332.979/0001-84 SANTANA DO MUNDAUGAB PREFEITO

Montante de Recursos Financeiros Aplicados: R$ 6.472.841,70

Ordem de Serviço: 243885

Forma de Transferência: Fundo a Fundo ou Concessão

2.1.1.1 - CONSTATAÇÃO

Despesas sem comprovação documental.

a) Fato:

Realizou-se análise da movimentação financeira efetuada na conta corrente 15.725-2, Ag. 0120-2,utilizada pela Prefeitura Municipal de Santana do Mundaú para registro dos gastos com recursos doFUNDEB 40%, período de JAN/2008 a SET/2010. Constatou-se que foram efetuadas retiradas semque as mesmas estivessem suportadas pela respectiva comprovação documental da despesarealizada. Sem prejuízo da identificação de outras ocorrências, destacamos as seguintes retiradassem a devida comprovação:

2008

MES MODALIDADE DOC DATA VALORJAN CHEQUE 850090 31/12/07 69,18

JAN CHEQUE 850095 07/01/08 34,49

OUT CHEQUE 850191 03/10/08 7.234,01

OUT CHEQUE 850190 06/10/08 13.302,43

OUT CHEQUE 850198 20/10/08 4.421,84

OUT CHEQUE 850189 24/10/08 59,1225.121,07

4

2010

MES MODALIDADE DOC DATA VALORJAN TED 55909 04/01/10 55.717,30

JAN CHEQUE 850397 05/01/10 682,00

JAN CHEQUE 850401 07/01/10 943,10

JAN CHEQUE 850404 08/01/10 15.719,20

JAN CHEQUE 850405 14/01/10 5.600,00

FEV TED 392010 01/02/10 58.651,08

FEV CHEQUE 850414 10/02/10 16.615,83

FEV TED 822010 26/02/10 59.023,24

MAR CHEQUE 850421 28/02/10 6.487,52MAR CHEQUE 850422 05/03/10 67,00

MAR CHEQUE 850423 09/03/10 469,20

MAR CHEQUE 850430 12/03/10 3.509,85

MAR CHEQUE 850431 12/03/10 16.615,63

MAR CHEQUE 850427 12/03/10 158,00

MAR CHEQUE 850429 12/03/10 85,00

MAR CHEQUE 850433 12/03/10 469,20

MAR CHEQUE 850425 16/03/10 469,20

MAR CHEQUE 850424 17/03/10 469,20

MAR CHEQUE 850435 25/03/10 1.000,00

MAR CHEQUE 850437 26/03/10 6.487,52

MAR CHEQUE 850438 29/03/10 2.348,00

ABR TED 18810 30/04/10 60.387,60

MAI DOC D 205010 13/05/10 941,31

MAI CHEQUE 850465 13/05/10 2.168,45

MAI CHEQUE 850473 28/05/10 56,25

JUL CHEQUE 850490 02/07/10 469,20

JUL CHEQUE 850492 05/07/10 16.606,60

JUL CHEQUE 850491 06/07/10 61,70JUL CHEQUE 850493 08/07/10 6.305,82

JUL CHEQUE 850495 09/07/10 1.500,00

JUL DOC D 287010 13/07/10 941,31

JUL CHEQUE 850497 15/07/10 1.146,00

JUL CHEQUE 850499 19/07/10 4.344,32

JUL TED 296010 23/07/10 62.314,93

JUL CHEQUE 850500 30/07/10 1.876,80

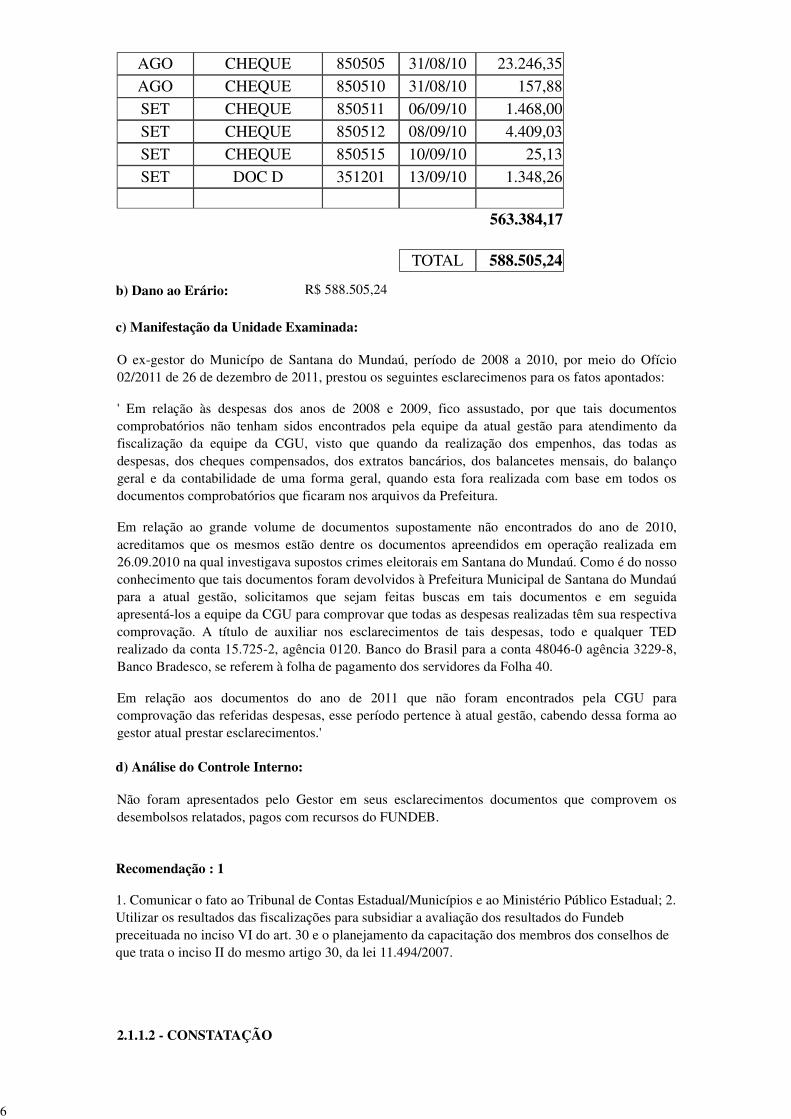

AGO CHEQUE 850502 05/08/10 16.606,60

AGO CHEQUE 850501 06/08/10 61,70

AGO CHEQUE 850503 11/08/10 5.934,15

AGO CHEQUE 850504 20/08/10 1.226,83

AGO TED 331201 25/08/10 89.725,98

AGO CHEQUE 850506 30/08/10 2.266,90

AGO CHEQUE 850507 30/08/10 6.200,00

5

AGO CHEQUE 850505 31/08/10 23.246,35

AGO CHEQUE 850510 31/08/10 157,88

SET CHEQUE 850511 06/09/10 1.468,00

SET CHEQUE 850512 08/09/10 4.409,03

SET CHEQUE 850515 10/09/10 25,13

SET DOC D 351201 13/09/10 1.348,26

563.384,17

TOTAL 588.505,24

b) Dano ao Erário: R$ 588.505,24

c) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

' Em relação às despesas dos anos de 2008 e 2009, fico assustado, por que tais documentoscomprobatórios não tenham sidos encontrados pela equipe da atual gestão para atendimento dafiscalização da equipe da CGU, visto que quando da realização dos empenhos, das todas asdespesas, dos cheques compensados, dos extratos bancários, dos balancetes mensais, do balançogeral e da contabilidade de uma forma geral, quando esta fora realizada com base em todos osdocumentos comprobatórios que ficaram nos arquivos da Prefeitura.

Em relação ao grande volume de documentos supostamente não encontrados do ano de 2010,acreditamos que os mesmos estão dentre os documentos apreendidos em operação realizada em26.09.2010 na qual investigava supostos crimes eleitorais em Santana do Mundaú. Como é do nossoconhecimento que tais documentos foram devolvidos à Prefeitura Municipal de Santana do Mundaúpara a atual gestão, solicitamos que sejam feitas buscas em tais documentos e em seguidaapresentá-los a equipe da CGU para comprovar que todas as despesas realizadas têm sua respectivacomprovação. A título de auxiliar nos esclarecimentos de tais despesas, todo e qualquer TEDrealizado da conta 15.725-2, agência 0120. Banco do Brasil para a conta 48046-0 agência 3229-8,Banco Bradesco, se referem à folha de pagamento dos servidores da Folha 40.

Em relação aos documentos do ano de 2011 que não foram encontrados pela CGU paracomprovação das referidas despesas, esse período pertence à atual gestão, cabendo dessa forma aogestor atual prestar esclarecimentos.'

d) Análise do Controle Interno:

Não foram apresentados pelo Gestor em seus esclarecimentos documentos que comprovem osdesembolsos relatados, pagos com recursos do FUNDEB.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.2 - CONSTATAÇÃO

6

Fracionamento de Despesas com dispensa indevida de licitação.

a) Fato:

Da análise aos processos de despesas pagos com recursos do FUNDEB nos exercícios de 2008 a2010, constatou-se que as referidas compras ocorreram sem a realização do devido processolicitatório, mediante dispensa de licitação, porém em valores superiores ao limite anual de valorpara dispensa (R$ 8.000,00), contrariando a legislação vigente (Lei 8.666/93, art. 24, inciso II).

Segue, então, a relação dos pagamentos feitos em contrariedade a legislação citada:

a) Aquisição de combustível:2008

Nota Fiscal Cheque Data Valor (R$)

547 850099 11/01/08 4.800,00

3 850112 14/02/08 5.230,00

8 850123 13/03/08 4.872,00

11 850132 11/04/08 4.727,00

13 850141 13/05/08 3.420,00

19 850151 10/06/08 3.680,00

26 850159 10/07/08 4.630,00

39 850169 08/08/08 4.500,00

50 850185 11/09/08 4.960,00

60 850195 13/10/08 10.900,00

73 850208 12/11/08 4.200,00

79 850219 11/12/08 4.800,00

83 850239 30/12/08 4.500,00

65.219,00

2009Nota Fiscal Cheque Data Valor (R$)

85 850249 13/02/09 1.950,00

92 850258 03/03/09 2.200,00

99 850279 09/04/09 3.728,00

100 850301 09/05/09 4.200,00

103 850310 01/06/09 2.500,00

107 850332 01/07/09 5.500,00

118 850363 10/09/09 6.200,00

122 850377 09/10/09 5.500,00

126 850384 10/11/09 4.050,00

96 850270 23/03/09 3.000,00

1014 850322 05/06/09 1.409,00

128 850393 10/12/09 4.500,00

44.737,00

2010Nota Fiscal Cheque Data Valor (R$)

136 850415 12/02/10 4.400,00

147 860443 10/04/10 6.322,67

154 850463 10/05/10 5.280,13

158 850487 07/06/10 4.000,00

162 850496 12/07/10 5.400,00

7

172 850518 13/09/10 4.800,00

- 850426 11/03/10 3.002,00

- 850428 11/03/10 1.615,00

- 850440 31/03/10 3.401,70

- 850455 30/04/10 1.177,00

- 850449 23/04/10 2.375,00

- 850447 15/04/10 948,00

- 850445 14/04/10 3.354,02

- 850453 30/04/10 2.815,20

- 850448 22/04/10 3.122,40

- 850472 25/05/10 1.068,75

- 850481 05/05/10 6.550,00

- 850478 28/05/10 1.069,00

- 850486 10/06/10 1.158,00

132 850405 12/01/10 5.600,00

- 850517 13/09/10 5.845,00

73.303,87

b) Aquisição de móveis escolares:

2008

Nota Fiscal Cheque Data Valor (R$)

169 850124 17/03/08 4.500,00

90 850145 08/05/08 2.500,00

90 850139 08/05/08 3.000,00

162 850120 04/03/08 3.255,00

13.255,00

2009

Nota Fiscal Cheque Data Valor (R$)

22 850262 12/03/09 14.000,00

16 850246 06/02/09 6.000,00

20.000,00

c) Aquisição de livros didáticos:

Nota Fiscal Cheque Data Valor (R$)

912 850292 08/05/09 1.600,00

4516 850327 01/06/09 7.800,00

9.400,00

d) Aquisição de Material de Construção:

2008

Nota Fiscal Cheque Data Valor (R$)

366 850240 30/12/08 17.000,00

29 850224 16/12/08 1.050,00

36 850223 16/12/08 1.300,00

237 850129 07/04/08 2.749,75

168 850115 26/02/08 4.252,50

26.352,25

8

2009Nota Fiscal Cheque Data Valor (R$)

58 850300 30/04/09 650,00

462 850330 22/06/09 3.800,00

637 850346 13/07/09 936,00

170 850335 03/07/09 350,00

43 850358 21/08/09 2.678,00

1453 850368 22/09/09 2.500,00

506 850369 22/09/09 1.800,00

503 850366 11/09/09 1.400,00

14.114,00

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'a) Aquisição de combustível:

Em relação às despesas de combustíveis dos anos de 2008,2009 e 2010, realizamos, em cada anorespectivo, o procedimento licitatório na modalidade inexigibilidade em virtude de só haver umúnico posto de combustível em nosso Município. Tais procedimentos poderão ser comprovadosjunto à empresa fornecedora, visto que os processos licitatórios até o ano de 2009 foramcompletamente destruídos pela enchente do dia 18 de junho do ano de 2010 que destruiu diversosprédios públicos, inclusive o almoxarifado da prefeitura.

b) Aquisição de móveis escolares:

Nos anos de 2008 e 2009 foram feita licitações para aquisições de tais materiais. Porém todos osprocessos licitatórios até o ano de 2009 foram destruídos pela enchente que destriuiu boa parte doMunicípio de Santana do Mundaú em 18 de junho de 2010, inclusive diversos prédios públicosmunicipais.

c) Aquisição de livros didáticos

No ano de 2008 foi feita licitação para aquisição de tais livros. Porém todos os processos licitatóriosaté o ano de 2009 foram destruídos pela enchente que destruiu boa parte do Município de Santanado Mundaú em 18 de junho de 2010, inclusive diversos prédios públicos municipais.

d) Aquisição de Material de Construção

Nos anos de 2008 e 2009 foram realizadas licitações para aquisição de tais materiais na modalidadePregão Presencial. Porém todos os processos licitatórios até o ano de 2009 foram destruídos pelaenchente que destruiu boa parte do Município de Santana do Mundaú em 18 de junho de 2010,inclusive diversos públicos municipais.'

c) Análise do Controle Interno:

Mesmo com a alegação pelo Gestor do regular procedimento licitatório para as aquisiçõessupracitadas, não há como atestar a veracidade das afirmações ante a inexistência dos documentoscitados, segundo o qual afirma terem sido destruídos pela enchente.

Ademais, o Gestor deixou de especificar onde efetivamente eram guardados os processoslicitatórios, demonstrando as condições do local após o desastre natural, visto que, conforme aprópria manifestação do gestor, houve setores públicos que não foram atingidos. Nesse sentido,conforme contido na manifestação do Gestor, em 26/09/2010, houve Operação da Polícia Civil doEstado de Alagoas que apreendeu grande quantidade de documentos públicos, que posteriormente

9

foram devolvidos à Prefeitura municipal, evidenciando que houve documentos preservados dosefeitos da enchente.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.3 - CONSTATAÇÃO

Inelegibilidade de despesa com combustível paga com recursos do FUNDEB no montante deR$ 178.759,87, por falta de identificação no documento fiscal dos veículos abastecidos.

a) Fato:

Em análise ao corpo das notas fiscais referentes às aquisições de combustível feitas pela Prefeiturade Santana do Mundaú no período de 2008 a 2010, constatou-se que não há nos referidosdocumentos identificação dos veículos abastecidos, informação esta não encontrada no processo depagamento. Portanto, uma vez que não houve identificação de utilização dos recursos no objeto doFUNDEB, não é possível atestar a real aplicação do montante de R$ 178.759,87 (cento e setenta eoito mil setecentos e cinquenta e nove reais e oitenta e sete centavos).

b) Dano ao Erário: R$ 178.759,87

c) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'Em minha gestão o controle e identificação dos veículos abastecidos com recursos do FUNDEBficavam em pastas específicas na Secretaria Municipal de Educação. Que fora destruída pelasenchentes de 18 de junho do ano de 2010.'

d) Análise do Controle Interno:

Dado a inexistência dos documentos comprobatórios, os quais, segundo o Gestor, foram destruídospela enchente, fica impossbilitada a aferição da veracidade das justificativas apresentadas em suadefesa.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.4 - CONSTATAÇÃO

Aquisição de veículos com recursos do FUNDEB no montante de R$ 123.296,00, semrealização de procedimento licitatório.

10

a) Fato:

Em análise as despesas feitas pela Prefeitura de Santana do Mundaú no período de 2008 a 2010,constatou-se que foram adquiridos os veículos abaixo relacionados com recursos do programa novalor total de R$ 123.296,00, sem realização de procedimento licitatório.

Data Descrição NF Cheque Valor

16/06/2009 Fiat Mille Way Economy1.0 Flex 4P.

86028 850325 29.296,00

12/03/2009 Ford RANGER CREW 12019 850263 94.000,00

123.296,00

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimentos para os fatos apontados:

'Em relação à aquisição dos respectivos véiculos foi realizado procedimento licitatório namodalidade Pregão Presencial nos quais tiveram como vencedores:

Fiat Mille Way Economy 1.0 Flex 4 portas teve como vencedora do Pregão Presencial a EmpresaG-VEL, concessionária da Fiat em Garanhuns/PE.

Ford RANGER CREW teve como empresa vencedora do Pregão Presencial a empresa LAGUNA,concessionária da Ford em Maceió/AL.'

c) Análise do Controle Interno:

Não foram apresentados documentos que atestem a veracidade das justificativas apresentadas peloGestor em sua defesa.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.5 - CONSTATAÇÃO

Serviços de reforma de bens comprovados com documentos fiscais sem identificação doquantitativo de itens beneficiados.

a) Fato:

Em análise aos processos de pagamentos referente despesas custeadas com recursos do Fundeb,constatou-se que foram pagos serviços de reforma e recuperação de bens, sem identificação doquantitativo nos respectivos documentos fiscais. A ausência desta informação impossibilita a

11

aferição do preço praticado por unidade, bem como a identificação de quais itens foramefetivamente reformados.

Data Doc. Descrição Valor

11/03/2008 000377 Reforma de móveis da Escola Monsenhor ClovisDuarte de Barros

650,00

10/10/2008 000442 Reforma de carteiras escolares da rede municipal deensino

1.709,00

10/06/2009 000544 Reforma de carteiras escolares da Escola PequenoPríncipe.

1.150,00

12/05/2009 000538 Referente a conserto e reforma de móveis escolaresda Escola Pequeno Príncipe.

600,00

14/04/2009 000527 Reforma de móveis escolares na Escola MonsenhorClovis Duarte de Barros.

770,00

10/07/2009 000562 Ref. Conserto de Móveis escolares da EscolaMonsenhor Clovis Duarte de Barros.

1.100,00

07/05/2009 000532 Ref. Conserto e Manutenção de Ar Condicionadodas Escolas municipais.

526,00

Total 6.505,00

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimentos para os fatos apontados:

'Causa-nos surpresa saber que não há identificação do quantitativo de materiais reformados,entretanto a Secretaria Municipal de educação tinha o controle dos quantitativos dos bensreformados. Sendo ela que autorizava a reforma dos bens da educação.'

c) Análise do Controle Interno:

Não foram apresentados documentos que atestem a existência dos controles citados pelo Gestor emsua defesa.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos de

12

que trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.6 - CONSTATAÇÃO

Inelegibilidade de despesa com peças e manutenção de veículos não identificados, pago comrecursos do FUNDEB no montante de R$ 23.254,81.

a) Fato:

Em análise às notas fiscais abaixo relacionadas, referentes às aquisições de pneus, serviços e peçaspara veículos feitas pela Prefeitura de Santana do Mundaú no período de 2008 a 2010, constatou-seque não há nos referidos documentos a identificação dos veículos em que seriam aplicados, sequeressa informação consta nos processos de pagamento.

Data NF Item Valor Cheque

26/02/2008 826 Pneu 175/20R13 780,00 850114

11/04/2008 583 Serviço alinhamento/balanceamento/cambagem/desempeno coluna

145,00 850131

11/04/2008 882 Pneu 175/70R13 1.680,00 850131

14/08/2008 1036 Pneu 185 R 14 1.520,00 850170

14/08/2008 676 Serviço balanceamento/alinhamento/cambagens

191,00 850170

16/12/2008 769 Serviço balanceamento/alinhamento 165,00 850225

16/12/2008 1213 Pneu 175/70R13; válvula para roda; Pneu185/165R14

2.264,00 850225

10/09/2010 1643 Serviço balanceamento/alinhamento/cambagem e vulcanização.

405,00 850517

10/09/2010 2389 Pneus e válvulas para roda. 5.440,00 850517

29/12/2009 1238 Serviços 560,00 850399

29/12/2009 1837 Pneus e Peças 2.754,00 850399

13/10/2009 1127 Serviço Alinhamento/Balanceamento 165,00 850378

13

13/10/2009 1701 Pneus e Peças 3.976,81 850378

06/05/2009 876 Serviço Alinhamento/Balanceamento 140,00 850306

06/05/2009 1387 Pneus e Peças 904,00 850306

28/05/2010 17772 Serviço 204,54 850476

28/05/2010 4.595 Peças 715,46 850476

08/05/2010 2070 Pneus e Peças 1.105,00 850466

08/05/2010 1400 Serviço Alinhamento/Balanceamento 140,00 850466

Total...................................... 23.254,81

b) Dano ao Erário: R$ 23.254,81

c) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'As aquisições de pneus, serviços e peças para veículos realizados nos anos de 2008, 2009 e 2010tinha identificação dos veículos em que seriam aplicados realizados através de procedimentosespecíficos para tal fim pela Secretaria Municipal de Educação para eventuais fiscalizações porórgãos competentes.'

d) Análise do Controle Interno:

Não há indicação nos processos de pagamentos quais os veículos onde os materiais adquiridosseriam aplicados. Ademais não foi apresentado documentação que suprimisse a falha apontada.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.7 - CONSTATAÇÃO

14

Realização de despesas sem indicação das escolas beneficiárias, pago com recursos doFUNDEB no montante de R$ 17.790,00.

a) Fato:

Em análise às notas fiscais abaixo relacionadas, referentes a despesas com recursos do FUNDEBfeitas pela Prefeitura de Santana do Mundaú no período de 2008 a 2010, constatou-se que não hános referidos documentos identificação das unidades de ensino beneficiárias, sequer esssainformação consta nos processos de pagamento.

Data NF Item Valor Cheque

05/05/2010 67 Telha colonial 940,00 850460

05/05/2010 615 Material de Construção 6.550,00 850481

30/08/2010 51 Botijão GLP envazado 13 kg. 1.680,00 850514

09/06/2010 3 Botijão GLP envazado 13 kg. 1.575,00 850484

03/05/2010 1 Botijão GLP envazado 13 kg. 1.575,00 850471

27/05/2010 79 Móveis para escritório 650,00 850475

09/07/2010 86 Móveis para escritório 4.820,00 850494

Total...................................... 17.790,00

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'A totalidade de distribuição e de utilização de produtos e materiais tinha controle detalhados dadistribuição das unidades de ensino beneficiárias realizado pela Secretaria Municipal de Educaçãode forma a auxiliar uma eventual fiscalização quando solicitado.'

c) Análise do Controle Interno:

Não foram apresentados documentos que atestem a existência dos controles citados pelo Gestor emsua defesa.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.

15

Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.8 - CONSTATAÇÃO

Irregularidades na contratação de curso de capacitação.

a) Fato:

A Prefeitura de Santana do Mundaú efetuou despesa referente à realização de Seminário nomontante de R$ 17.100,00, pago em duas parcelas iguais. Ocorre que não há nos processos depagamento, nem no corpo dos documentos fiscais, referência ao conteúdo do Seminário, listagemdos participantes, nem outros documentos comprobatórios da relação do evento com os objetivos doFUNDEB.

Ademais, embora a empresa esteja regularmente inscrita nos órgãos fiscais, a despesa foicomprovada por meio de Nota Fiscal Avulsa, documento utilizado para pessoas físicas ou empresasnão inscritas no cadastro de contribuintes do fisco municipal.

Data NF Item Valor Cheque

22/04/2008 388 Pagamento 50% do Seminário 'EducarMelhor, um Desafio Possível'

8.550,00 850133

09/07/2010 86 Pagamento 50% do Seminário 'EducarMelhor, um Desafio Possível'

8.550,00 850146

Total...................................... 17.100,00

b) Manifestação da Unidade Examinada:

ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício 02/2011de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'Por não está à frente da municipalidade no presente momento, fica-nos impedido de prestar oesclarecimento devido em relação ao tema abordado no Seminário. No entanto, o seminário tevecomo palestrantes os doutores S. B. e H. V., este renomado nacionalmente foi direcionado aos professores do ensino fundamental, no qual houve distribuição de diplomas aos participantes. A lista de presença ficou sobre guarda da Secretaria Municipal de Educação emprocedimento administrativo próprio. Quanto a emissão da Nota Fiscal de serviços Avulsa, talprocedimento foi adotado para que fosse de imediato retido o valor correspondente aos 5% deISSQN, devido ao município.'

c) Análise do Controle Interno:

Vê-se que a inexistência de informações detalhadas da capacitação objeto da despesa em tela, trásdúvidas até para o Gestor à época quanto ao conteúdo e participantes do evento realizado. Quanto a

16

utilização de Nota Fiscal Avulsa como comprovação da despesa, a retenção do ISS não justifica aimpropriedade apontada.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

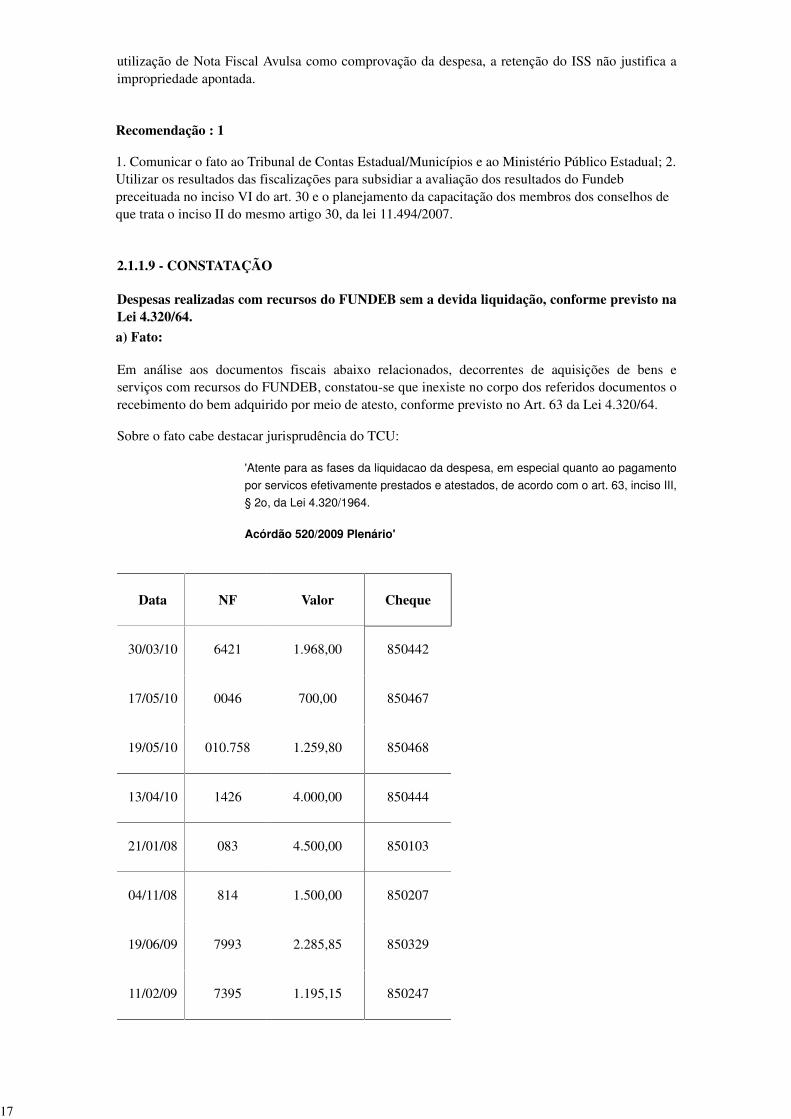

2.1.1.9 - CONSTATAÇÃO

Despesas realizadas com recursos do FUNDEB sem a devida liquidação, conforme previsto naLei 4.320/64.

a) Fato:

Em análise aos documentos fiscais abaixo relacionados, decorrentes de aquisições de bens eserviços com recursos do FUNDEB, constatou-se que inexiste no corpo dos referidos documentos orecebimento do bem adquirido por meio de atesto, conforme previsto no Art. 63 da Lei 4.320/64.

Sobre o fato cabe destacar jurisprudência do TCU:

'Atente para as fases da liquidacao da despesa, em especial quanto ao pagamento

por servicos efetivamente prestados e atestados, de acordo com o art. 63, inciso III,

§ 2o, da Lei 4.320/1964.

Acórdão 520/2009 Plenário'

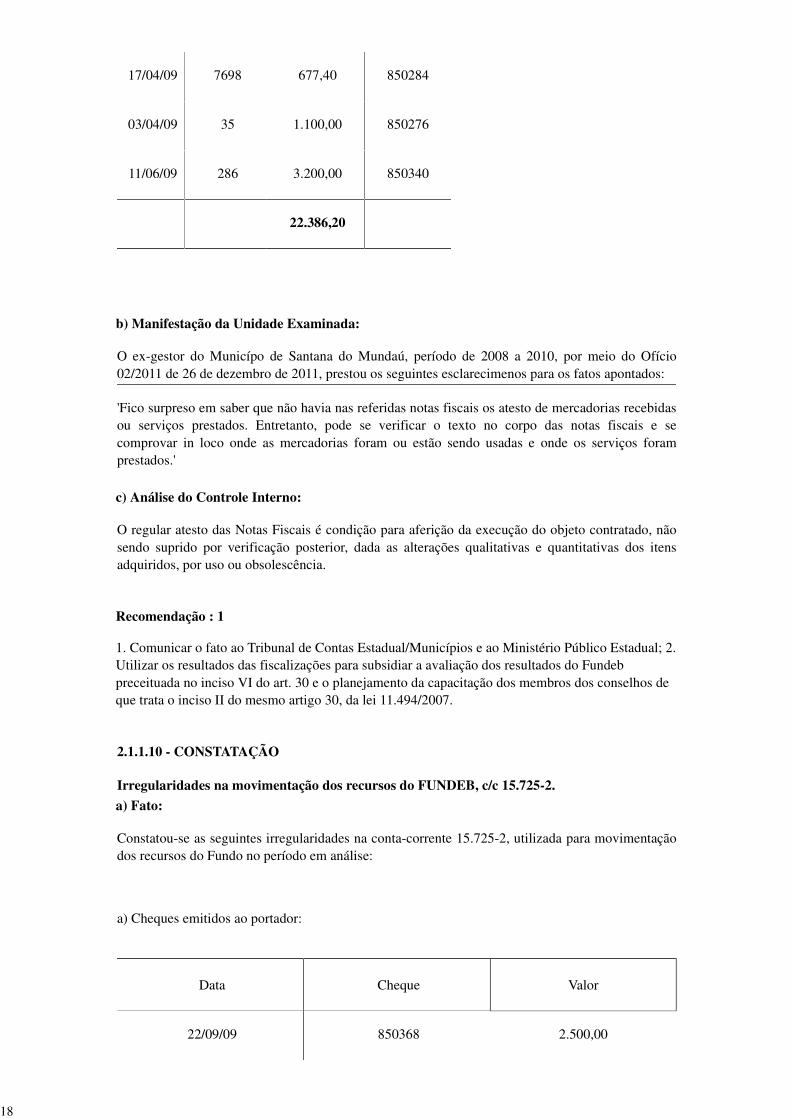

Data NF Valor Cheque

30/03/10 6421 1.968,00 850442

17/05/10 0046 700,00 850467

19/05/10 010.758 1.259,80 850468

13/04/10 1426 4.000,00 850444

21/01/08 083 4.500,00 850103

04/11/08 814 1.500,00 850207

19/06/09 7993 2.285,85 850329

11/02/09 7395 1.195,15 850247

17

17/04/09 7698 677,40 850284

03/04/09 35 1.100,00 850276

11/06/09 286 3.200,00 850340

22.386,20

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'Fico surpreso em saber que não havia nas referidas notas fiscais os atesto de mercadorias recebidasou serviços prestados. Entretanto, pode se verificar o texto no corpo das notas fiscais e secomprovar in loco onde as mercadorias foram ou estão sendo usadas e onde os serviços foramprestados.'

c) Análise do Controle Interno:

O regular atesto das Notas Fiscais é condição para aferição da execução do objeto contratado, nãosendo suprido por verificação posterior, dada as alterações qualitativas e quantitativas dos itensadquiridos, por uso ou obsolescência.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.10 - CONSTATAÇÃO

Irregularidades na movimentação dos recursos do FUNDEB, c/c 15.725-2.

a) Fato:

Constatou-se as seguintes irregularidades na conta-corrente 15.725-2, utilizada para movimentaçãodos recursos do Fundo no período em análise:

a) Cheques emitidos ao portador:

Data Cheque Valor

22/09/09 850368 2.500,00

18

11/02/09 850248 1.132,35

b) Cheques emitidos nominais à Prefeitura de Santana do Mundau:

Data Cheque Valor

31/03/10 850440 3.401,70

30/04/10 850453 2.815,20

28/05/10 850479 3.615,57

c) Pagamentos feitos em espécie:

Data Nota Fiscal Valor

01/06/09 000163 902,69

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'Em razão de não está a frente da Administração Municipal no momento e por está impossibilitadode ter acesso a tais documentos fico impossibilitado de fornecer os esclarecimentos necessários queo caso requer. Solicito, no entanto o acesso a tais documentos para que eu possa prestar osesclarecimentos que se fazem necessário.'

c) Análise do Controle Interno:

Não foram apresentados fatos ou documentos que elida a impropriedade.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

19

2.1.1.11 - CONSTATAÇÃO

Realização de despesa com recursos do FUNDEB, sem empenho prévio.

a) Fato:

Constatou-se que em relação às despesas abaixo relacionadas, não houve o empenho prévio, emdesacordo com o Art. 60 da Lei 4.320/64:

Data Nota Fiscal Cheque Valor

14/04/2010 5801/5802/5803 850445 3.354,02

25/05/2010 715 850472 1.068,75

b) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'Acreditamos que os referidos processos contábeis possuem empenho prévio como é habitualfazermos em todos os procedimentos de aquisição de bens e serviços. Por um lapso ou descuido dealgum servidor, estes empenhos devem ter sidos retirados erroneamente dos respectivos processoscontábeis.'

c) Análise do Controle Interno:

O Gestor, em seus esclarecimentos, reconhece a impropriedade apontada.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

2.1.1.12 - CONSTATAÇÃO

Realização de despesas inelegíveis em relação aos objetivos do FUNDEB, no montante de R$94.760,46.

a) Fato:

Em análise aos processos de pagamentos referentes as despesas abaixo relacionados, constatou-seque os itens adquiridos não guardam conformidade com os objetivos do Programa, passiveis,portanto, de devolução.

Data NF Discriminação N. cheque Valor

18/03/09 511 Material p/manutenção de veículos 850268 1.350,00

25/04/09 7233 Bagageiro 850307 469,78

28/05/10 154 Refeições/refrigerantes 850478 1.069,00

10/05/10 74 Almoços/refrigerantes 850464 1.022,00

20

05/04/10 214 Materiais esportivos 850448 3.122,40

14/04/10 71 Almoços/refrigerantes 850447 948,00

30/04/10 152 Refeições/refrigerantes 850455 1.177,00

10/06/10 82 Almoços/refrigerantes 850486 1.156,00

30/01/09 22 Almoço/refrigerante 850244 854,50

29/01/09 112 Refeições/refrigerantes 850245 977,00

16/02/09 509 Locação de apilador p/campo de futebol 850250 1.800,00

26/02/09 115 Refeições/refrigerantes 850252 1.052,50

02/03/09 1643 Despesa c/ refeições 850261 879,00

03/03/09 25 Almoço/refrigerante 850259 877,50

26/03/09 Divulgação de atividades/mobilização 850271 1.300,00

13/03/09 517 Serviços de locução 850264 420,00

24/04/09 275661 Assinatura de revista 850287 1.086,00

13/04/09 1665 Despesa c/ refeições 850286 1.465,00

10/04/09 515 Serviços de divulgação 850261 500,00

08/04/09 120 Refeições/refrigerantes 850278 1.005,50

08/04/09 28 Almoço/refrigerante 850277 1.446,00

05/05/09 31 Almoço/refrigerante 850298 1.141,50

21/05/09 71588 Acessório p/veículo – jogo de estribo 850320 1.800,00

26/06/09 555 Serviços de divulgação 850324 2.700,00

09/06/09 33 Almoços/refrigerantes 850319 1.527,00

16/06/09 1710 Fornecimento de refeições 850326 1.134,00

13/07/09 172 Pincel/CD/Impressora 850342 2.000,00

16/07/09 2775 Doces/salgados/refrigerantes 850350 2.083,10

13/07/09 3714 Cortina p/janela 850345 748,60

14/07/09 120491 Frutas diversas 850347 142,91

01/07/09 125 Refeições/refrigerantes 850333 974,50

01/07/09 197 Materiais esportivos 850343 3.544,00

09/07/09 40 Almoços/refrigerantes 850337 800,00

13/07/09 970 Camisas polo 850344 704,00

31/08/09 1409 Serviços gráficos/convites, crachás 850367 1.440,00

10/09/09 533 Serviços de divulgação 850364 500,00

28/12/09 143 Refeições/refrigerantes 850396 793,00

17/01/08 260 Sanduíches/suco/refrigerante 850100 502,00

30/01/08 73 Refeições/refrigerantes 850106 835,00

26/01/08 78 Produtos alimentícios 850107 574,90

20/02/08 2 Almoço/refrigerante 850113 476,00

28/02/08 74 Refeições/refrigerantes 850119 817,50

27/03/08 77 Refeições/refrigerantes 850126 1.003,50

30/04/08 20 Almoço/refrigerante 850138 786,50

29/04/08 83 Refeições/refrigerantes 850136 1.127,00

29/05/08 85 Refeições/refrigerantes 850150 1.056,00

27/06/08 88 Refeições/refrigerantes 850153 858,00

31/07/08 5 Almoço/refrigerante 850167 1.154,00

02/07/08 3 Almoço/refrigerante 850158 826,50

30/07/08 90 Refeições/refrigerantes 850168 1.052,50

28/08/08 94 Refeições/refrigerantes 850178 1.033,50

29/08/08 9 Almoço/refrigerante 850180 970,50

30/09/08 98 Refeições/refrigerantes 850188 2.109,00

21

01/09/08 168 Materiais esportivos/medalhas,bolas 850181 1.082,80

03/09/08 3010 Botas PVC 850182 442,67

05/09/08 169 Materiais esportivos/medalhas,bolas/troféus 850183 6.192,80

10/10/08 444 Serviços de divulgação 850193 1.800,00

13/10/08 105 Despesa c/hospedagem e alimentação 850196 2.048,00

13/10/08 2094 Refeições/Risoto de frango 850197 1.040,00

10/10/08 483 Serviços de divulgação 850194 500,00

29/10/08 101 Refeições/refrigerantes 850204 1.180,50

28/11/08 107 Refeições/refrigerantes 850218 1.064,00

26/11/08 4622ª parcela da Elaboração do projeto Inclusão

Digital850213 500,00

29/12/08 110 Refeições/refrigerantes 850237 790,00

29/12/08 18 Almoço/refrigerante 850238 1.072,50

26/12/08 181 Materiais esportivos/medalhas,bolas, troféus 850232 2.170,00

23/12/08 487 Serviços de divulgação 850229 2.700,00

23/12/08 27624Material de

Informática/teclado,mouse,mouse,monitor850230 1.070,00

17/12/08 4852ª e 3ª parcela da Elaboração do projeto Inclusão

Digital850227 1.000,00

17/12/08 484 Fachada p/Telecentro comunitário 850226 850,00

03/12/08 16 Almoço/refrigerante 8502217 1.308,00

10/11/08 454 Serviços de transporte de alunos 850209 1.750,00

10/11/08 478 Serviços de transporte de alunos 850221 2.900,00

12/12/08 479 Serviços de transporte de alunos 850222 1.700,00

12/11/08 820 Tecidos 850210 321,00

13/11/08 1660 Tecido/murim 852011 86,00

TOTAL 94.760,46

b) Dano ao Erário: R$ 94.760,46

c) Manifestação da Unidade Examinada:

O ex-gestor do Municípo de Santana do Mundaú, período de 2008 a 2010, por meio do Ofício02/2011 de 26 de dezembro de 2011, prestou os seguintes esclarecimenos para os fatos apontados:

'Em relação as despesas relacionadas como não fazendo parte do objetivo do FUNDEB, NÃOCONCORDAMOS. Pois todos os bens e serviços adquiridos fazem parte da manutenção do ensinofundamental que fazem parte do FUNDEB.

Segue abaixo alguns esclarecimentos:

Os materiais para manutenção de veículos, acessórios e bagageiro foram utilizados em veículosadquiridos com recursos do FUNDEB.

As despesas com refeições eram realizadas quando da realização de PLANEJAMENTO, CURSOSe CAPACITAÇÃO de todos os professores da rede Municipal de ensino fundamental.

A aquisição de materiais esportivos, medalhas, troféus e locação de apilador para campo de futebolforam adquiridos para atender as atividades fins dos alunos do ensino fundamental.

Serviços de locução, divulgação e mobilização foram contratados para eventos estudantis como

22

competições esportivas internas, eventos escolares, etc... Visto que não há Rádio ou Televisão emnosso Município.

Os Serviços gráficos adquiridos foram para confecção de matérias de suporte para atender aosalunos do ensino fundamental. Como por exemplo: cadernetas com o Hino do Município.

Aquisição de materiais de informática para utilização de novos métodos de ensino e pesquisa paraos alunos do ensino fundamental do município.

Pagamento pela elaboração do projeto e pela fachada do Telecentro da Escola Municipal de EnsinoFundamental Monsenhor Clovis Duarte de Barros.

Pagamento de serviços de transporte de alunos para atividades extraclasse.

Aquisição de tecidos/ murim para confecção de faixas para divulgação de atividades escolares taiscomo: jogos internos, feira de ciência, gincanas e outros.'

d) Análise do Controle Interno:

Não foram apresentados documentos que atestem a vinculação das despesas em comento aosobjetivos do programa. Não foram citados efetivamente quais os eventos realizados com recursosdo Fundo, com detalhamento de dia, local e público alvo.

Recomendação : 1

1. Comunicar o fato ao Tribunal de Contas Estadual/Municípios e ao Ministério Público Estadual; 2.Utilizar os resultados das fiscalizações para subsidiar a avaliação dos resultados do Fundebpreceituada no inciso VI do art. 30 e o planejamento da capacitação dos membros dos conselhos deque trata o inciso II do mesmo artigo 30, da lei 11.494/2007.

3. CONCLUSÃO

3.1 Sobre os fatos e situações apontados à CGU, são procedentes as irregularidades listadas a seguir,cujo montante fiscalizado é de R$ 6.472.841,70, conforme demonstrado no corpo do relatório.

3.1.1) Falhas com dano ao Erário

Item 2.1.1.1 - Despesas sem comprovação documental.

Item 2.1.1.3 - Inelegibilidade de despesa com combustível paga com recursos do FUNDEB nomontante de R$ 178.759,87, por falta de identificação no documento fiscal dos veículos abastecidos.

Item 2.1.1.6 - Inelegibilidade de despesa com peças e manutenção de veículos não identificados,pago com recursos do FUNDEB no montante de R$ 23.254,81.

Item 2.1.1.12 - Realização de despesas inelegíveis em relação aos objetivos do FUNDEB, nomontante de R$ 94.760,46.

3.1.2) Falhas sem dano ao erário

Item 2.1.1.2 - Fracionamento de Despesas com dispensa indevida de licitação.

Item 2.1.1.4 - Aquisição de veículos com recursos do FUNDEB no montante de R$ 123.296,00, semrealização de procedimento licitatório.

23

Item 2.1.1.5 - Serviços de reforma de bens comprovados com documentos fiscais sem identificaçãodo quantitativo de itens beneficiados.

Item 2.1.1.7 - Realização de despesas sem indicação das escolas beneficiárias, pago com recursos doFUNDEB no montante de R$ 17.790,00.

Item 2.1.1.8 - Irregularidades na contratação de curso de capacitação.

Item 2.1.1.9 - Despesas realizadas com recursos do FUNDEB sem a devida liquidação, conformeprevisto na Lei 4.320/64.

Item 2.1.1.10 - Irregularidades na movimentação dos recursos do FUNDEB, c/c 15.725-2.

Item 2.1.1.11 - Realização de despesa com recursos do FUNDEB, sem empenho prévio.

Maceió/AL, 3 de dezembro de 2012

________________________________________________________

CLÁUDIO PACHECO VILHENA

Chefe da Controladoria Regional da União no Estado de Alagoas

24