centro de políticas estratégicas (cpe) · através de políticas públicas activas e em cujo...

TRANSCRIPT

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

1

Centro de Políticas Estratégicas (CPE)

Relatório sobre a Competitividade Industrial de Cabo Verde

Cabo Verde, 10 de Fevereiro de 2012

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

2

LISTA DE ABREVIATURAS _____________________________________________________________________

ACP

ADEI

AGOA

ANAC

AT

BT

CEDEAO

COMESA

CPE

CNUCED/

UNCTAD

CTCI

CVI

DOI

EPZ

IDA

IDE

ILO

IOC

IOR-ARC

INE

ISO

MAT

MNC

MT

African, Caribbean and Pacific

Agência para o Desenvolvimento Empresarial e Inovação

Africa Growth Opportunity Act

Agência Nacional das Comunicações

Alta Tecnologia

Baixa Tecnologia

Communauté Economique des Etats de l’Afrique de l’Ouest

Common Market for Eastern and Southern Africa

Centro de Políticas Estratégicas

Conferência das Nações Unidas sobre o Comércio e o

Desenvolvimento

Classificação Tipo para o Comércio Internacional

Cabo Verde Investimentos

Digital Opportunity Index

Exporting Processing Zone

International Development Association

Investimento Directo Estrangeiro

International Labour Organization

Indian Ocean Commission

Indian Ocean Rim-Association for Regional Cooperation

Instituto Nacional de Estatística

International Standard Organisation

Média e Alta Tecnologia

Multinational company

Média Tecnologia

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

3

NOSI

OCDE

ONUDI/UNIDO

PIB

PIP

PME

PRM

I&D

RN

SADC

TIC

UE

UIT

UNcomtrade

VAM

Núcleo Operacional para a Sociedade de Informação

Organisation pour la Coopération et le Développement Economique

Organisation des Nations Unies pour le Développement Industriel

Produto Interno Bruto

Programa de Investimento Público

Pequena e Média Empresa

País de Rendimento Médio

Investigação e Desenvolvimento

Recursos Naturais

Southern African Development Community

Tecnologias da Informação e da Comunicação

União Europeia

Union Internationale des Télécommunications

United Nations Commodity Trade Statistics Database

Valor Acrescentado Manufactureiro

PREFÁCIO

O governo definiu como principais eixos estratégicos da política, o desenvolvimento de

um Programa de Investimentos Públicos (PIP) em infraestruturas ambicioso, a criação

de medidas de melhoria do ambiente de negócios, de criação de estratégias de

marketing e de certificação e a captação de fluxos de Investimento Directo Estrangeiro

(IDE), fundamental para a materialização do PIP uma vez que o país depende dos

financiamentos externos para os programas de investimento de grande dimensão.

O Centro de Políticas Estratégicas (CPE) foi criado com a atribuição de promover o

aumento da capacidade do país na concepção de políticas económicas e de gerir e

apoiar os decisores nacionais na implementação da estratégia de transformação do

país. Nesse contexto, o CPE em parceria com a Organização das Nações Unidas para

o Desenvolvimento Industrial (ONUDI), promoveu a realização de um estudo tendo em

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

4

vista o reforço da capacidade industrial de Cabo Verde e a sua transformação a longo

prazo, conscientes que a indústria é um dos factores críticos de sucesso dos países

desenvolvidos ou de países de rendimento médio (PRM) como Cabo Verde, fonte de

emprego, de criação de valor acrescentado, de aquisição de novas tecnologias,

conhecimento e formas de trabalhar, de exportação e internacionalização.

O estudo pretende apresentar a situação industrial do país a partir da informação

macroeconómica e assim estabelecer as bases necessárias para o desenho de uma

política industrial. O estudo insere a indústria nacional num ambiente mais vasto, de

países africanos e/ou de países com características de insularidade semelhantes. O

documento, apesar de não ser exaustivo na sua análise, apresenta de forma sucinta

os factores que afectam a competitividade industrial e sobre os quais se deverá actuar

através de políticas públicas activas e em cujo desenho e implementação será

imprescindível a participação do sector privado.

O documento foi originalmente analisado por vários intervenientes institucionais e

empresariais de forma a incorporar as suas sugestões e comentários e assim

enriquecer o conteúdo.

O presente documento e os futuros estudos a serem desenvolvidos pelo CPE em

parceria com a ONUDI pretendem estabelecer as bases de apoio ao desenvolvimento

industrial pelos empresários cabo-verdianos.

Objectivos e Abordagem

O estudo tem por objectivo realizar um diagnóstico do sector industrial de Cabo Verde,

na vertente da produção industrial, utilizando nesse sentido a metodologia da ONUDI,

conforme explicitada mais adiante.

Pretende-se caracterizar a evolução da competitividade industrial do país no período

entre 2000 e 2009, o posicionamento de Cabo Verde relativamente aos indicadores

chave da ONUDI, o impacto dos principais produtos industriais e a sua evolução no

sector, a atractividade por áreas de negócio industriais mas igualmente as principais

condicionantes que impedem um maior desenvolvimento da indústria no país.

A abordagem consistiu na utilização de bases de dados internacionais actualizadas

com informação relevante de 2000 a 2009 e integra análises sobre o desempenho de

sectores e produtos específicos da indústria.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

5

De forma a complementar a informação quantitativa com uma vertente mais qualitativa

das operações no terreno, foram também realizadas reuniões com alguns dos

principais intervenientes do sector, a nível político, empresarial e associativo.

Por fim, face aos desafios actuais de Cabo Verde e considerando as tendências

globais da indústria, são igualmente tecidas algumas considerações relevantes,

inerentes a potenciais oportunidades futuras para a indústria do país.

AGRADECIMENTOS

O estudo sobre a Competitividade Industrial de Cabo Verde foi elaborado no âmbito do

programa de Apoio Institucional e Criação de Capacidade de Análise da

Competitividade em curso pela ONUDI em Cabo Verde, a decorrer com o Centro de

Políticas Estratégicas (CPE), em estreita colaboração com o Ministério da Indústria,

Turismo e Energia (MITE).

O estudo tem por base o curso de capacitação sobre indicadores de competitividade

realizado na Praia em 2010 e é o resultado do trabalho desenvolvido por uma equipa

de profissionais nacionais e internacionais. O trabalho foi realizado sob a direcção de

Manuel Pinheiro, Coordenador do Centro de Políticas Estratégicas, com a orientação e

monitorização de Manuel Albaladejo, Gestor de Projectos da ONUDI.

Luís Barreiros foi o principal assessor internacional da ONUDI na elaboração do

documento, apoiado pela consultora da ONUDI Marielena Ayala.

A análise realizada integrou os contributos dos técnicos dos vários Ministérios que

participaram na formação facultada pelos formadores da ONUDI em Cabo Verde em

2010 sobre indicadores de competitividade industrial e cadeias de valor e que

contribuíram em áreas específicas do relatório, nomeadamente Júlio Delgado e Elias

Pereira do Banco de Cabo Verde (BCV), Gil Costa, da Câmara de Comércio da

Indústria, Agricultura e Serviços de Barlavento (CCIASB), João Tavares, do Centro de

Políticas Estratégicas (CPE), Ludovina Évora Dias, do Sector Privado, José Manuel

Mendes e João Cardoso, do Instituto Nacional de Estatística (INE), Pedro Gomes

Estêvão e Jailson Jesus da Veiga Semedo, do Ministério da Indústria, Turismo e

Energia (MITE).

Os resultados preliminares do estudo foram apresentados no dia 22 de Novembro de

2010 durante o workshop de Celebração do Dia da Industrialização em África em que

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

6

estiveram presentes representantes dos vários organismos do Governo e do sector

privado.

Um especial agradecimento à ONUDI pelo apoio técnico e financeiro facultado, o qual

permitiu o desenvolvimento das competências técnicas e humanas necessárias para

medir os indicadores que ilustram o desempenho industrial do país. Finalmente, uma

menção especial a todas as instituições e pessoas que contribuíram directa ou

indirectamente na elaboração do presente estudo.

O presente documento servirá de consulta para a futura elaboração da Estratégia

Industrial de Cabo Verde.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

7

SUMÁRIO EXECUTIVO

Introdução

Apesar de Cabo Verde já pertencer aos países de rendimento médio desde 2008 e de

investir anualmente cerca de 147 milhões de USD em infraestruturas (cerca de 15%

do PIB), um dos níveis mais elevados no continente africano, o desenvolvimento das

infraestruturas (transportes, energia eléctrica, água) no país ainda representa um

verdadeiro desafio e tem afectado a competitividade industrial de Cabo Verde avaliada

pelo índice de desempenho da competitividade industrial (IDCI) da ONUDI.

Índice de Desempenho da Competitividade Industrial (IDCI)

Em 2009, dos onze países em análise1, Cabo Verde, com um índice de desempenho

da competitividade industrial de 20,8 colocou-se em 7º lugar no ranking, tendo descido

2 lugares em relação ao ano 2000. Além disso, o valor diminuiu, passando de 26,1 em

2000 para 20,8 em 2009.

O Valor Acrescentado Manufacturado (VAM) de Cabo Verde em 2000 era de

49,35 milhões de USD, tendo atingido em 2009 o valor de 75,84 milhões de USD,

valor que reflecte um crescimento médio anual (a preços constantes) de 5.5%

entre 2000-2009, o segundo maior crescimento no período dos países analisados.

O valor do VAM em 2000 era muito reduzido devido à sua base industrial reduzida,

o que originou um crescimento acentuado em 10 anos.

Em 2009, o VAM/capita de Cabo Verde cifrou-se em 150 USD, valor acima de

países como a Argélia, Costa do Marfim, Senegal, Gana, Nigéria e Níger. O país

em 10 anos conseguiu subir 2 lugares no ranking dos 11 países.

As exportações manufactureiras de Cabo Verde passaram de 10 milhões de

USD em 2000 para 21 milhões de USD em 2009. No entanto, Cabo Verde ocupa a

última posição no ranking dos países analisados, tanto no ano 2000 como em

2009. Apesar do crescimento, o país continua a ter uma base industrial muito

reduzida e direccionada para a transformação do pescado que tem como destino o

mercado Europeu. Este incremento das exportações nesse período deveu-se ao

1 Senegal, Marrocos, Tunísia, Argélia, lhas Maurícias, Malta, Costa do Marfim, Gana, Níger e Nigéria

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

8

facto de existirem um número importante de empresas francas cuja produção foi

na quase totalidade direccionada para o mercado externo.

Cabo Verde, em termos de exportações manufactureiras per capita (23 USD em

2000 e 42 USD em 2009), não obstante um importante incremento, ocupou

sempre os últimos postos do ranking superando apenas o Gana, o Níger e a

Nigéria.

A contribuição do VAM ao PIB em Cabo Verde diminuiu de 9,3% em 2000 para

6,7% em 2009 e o país ocupava em 2009 a mesma 8ª posição que já ocupava em

2000 no ranking elaborado, à frente unicamente do Níger, Argélia e Nigéria. Refira-

se que todos os países em análise sofreram um decréscimo quando se comparam

os valores de 2000 com valores de 2009, o que demonstra que mesmo em países

mais dinâmicos como as Maurícias ou Malta, a crise internacional que se iniciou

em 2007 tem vindo a ter efeitos negativos no sector industrial desses países.

A contribuição das actividades de média e alta tecnologia (MAT) no VAM do

país apresenta a sofisticação do sector produtivo do grupo de 11 países

considerados. Malta, cujas actividades de média e alta tecnologia representaram

47% do VAM total, lidera o ranking da sofisticação do sector produtivo dos 11

países. O país apostou fortemente no sector da electrónica e de computadores,

tendo fábricas a operarem nessas áreas. Cabo Verde regista um decréscimo de

3%, tal como as Maurícias, Argélia, Tunísia e Nigéria, o que pode indiciar um

desinvestimento em actividades de média e alta tecnologia por parte das indústrias

desses países. Cabo Verde, como consequência da não aposta em média e alta

tecnologia, passou da terceira posição em 2000 para sexto lugar em 2009. Refira-

se ainda que o peso da indústria de MAT em Cabo Verde ainda é relativamente

importante no total do VAM do país, representando 27,1% em 2009. Esta situação

deve-se essencialmente à contribuição da indústria farmacêutica

As exportações manufactureiras cabo-verdianas em 2009 representavam

cerca de 60% das suas exportações totais, traduzindo uma queda de cerca de

33 pontos percentuais relativamente ao ano 2000. No entanto, em termos

absolutos, as exportações manufactureiras aumentaram de valor de 2000 para

2009, facto que evidencia uma maior dinâmica da exportação total criada pela área

dos serviços face aos produtos manufacturados. Por outro lado, constata-se que a

exportação cabo-verdiana de produtos manufactureiros é dominada pelos produtos

de baixa tecnologia (conservas de peixe, peixes frescos e refrigerados,

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

9

confecções, partes de calçado, aguardentes e licores, lagostas frescas e

congeladas).

As exportações dos produtos de MAT representavam apenas 4.8% e 0%

respectivamente em 2000 e 2009 do total das exportações de produtos

manufacturados do país, reflectindo de forma explícita a deterioração da

sofisticação dos produtos manufacturados exportados por Cabo Verde.

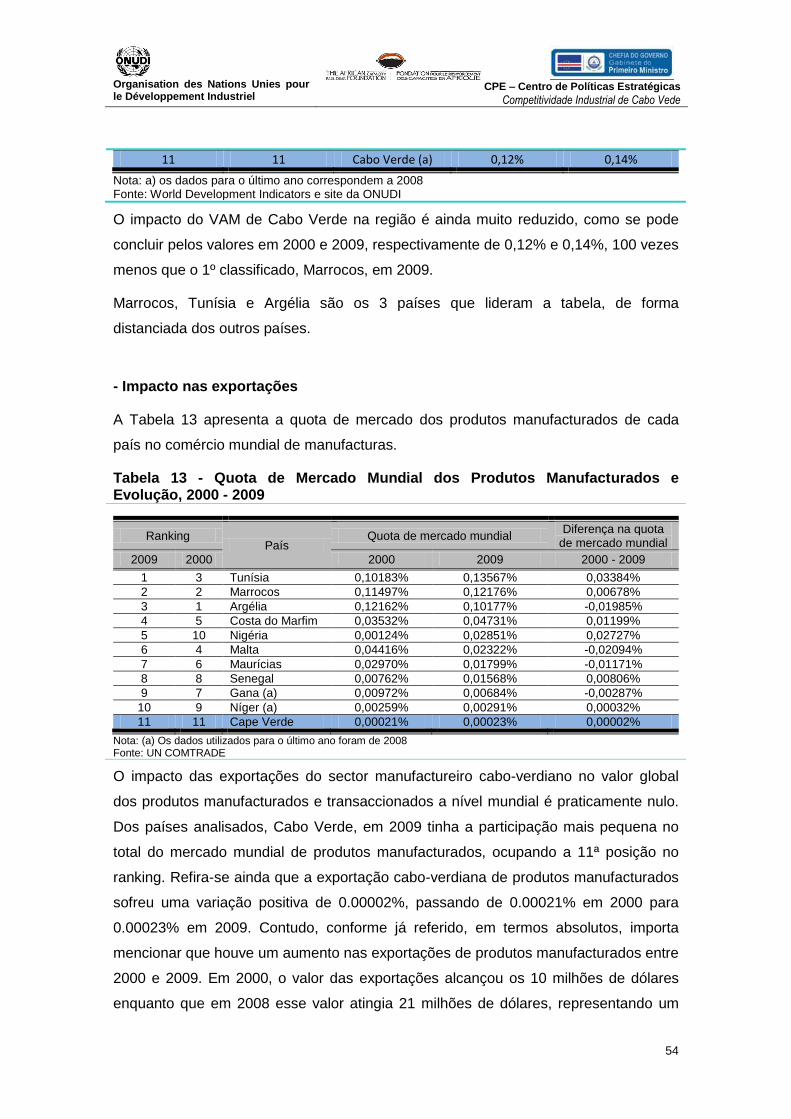

O impacto do VAM de Cabo Verde na região é ainda muito reduzido, como se

pode perceber pelos valores em 2000 e 2009, respectivamente de 0,12% e 0,14%,

100 vezes menos que o 1º classificado, Marrocos, em 2009.

O impacto das exportações do sector manufactureiro cabo-verdiano no valor

global dos produtos manufacturados e transaccionados a nível mundial é

praticamente nulo. Cabo Verde ocupa, de entre o grupo de países analisados, o

penúltimo lugar no ranking de capacidade exportadora manufactureira per capita

dos 20 produtos mais dinâmicos no mundo, só ficando à frente do Níger. Cabo

Verde registou assim em 2000 o valor de 0.05 USD e em 2009 atingia o valor de

0,74 USD.

No que diz respeito ao peso dos 20 produtos mais dinâmicos para cada um

dos 11 países analisados nas respectivas exportações manufactureiras, entre

os anos 2000 a 2009, Cabo Verde ocupa o último lugar neste ranking, sendo de

notar que em 2000, o peso das exportações manufactureiras dos 20 produtos mais

dinâmicos nas exportações manufactureiras totais foi insignificante (0.2%).

O impacto dos 20 produtos mais dinâmicos para cada um dos 11 países

analisados no comércio mundial desses produtos é reduzido. Isto reflecte o

pouco dinamismo exportador da região africana e a pressão competitiva

procedente de outros países, principalmente do Sudeste Asiático, que souberam

adaptar-se com maior celeridade à procura do mercado mundial. Cabo Verde

aparece neste ranking em último lugar, sendo o peso das exportações dos 20

produtos mais dinâmicos do país no comércio mundial praticamente nulo em 2009

(0,00002%).

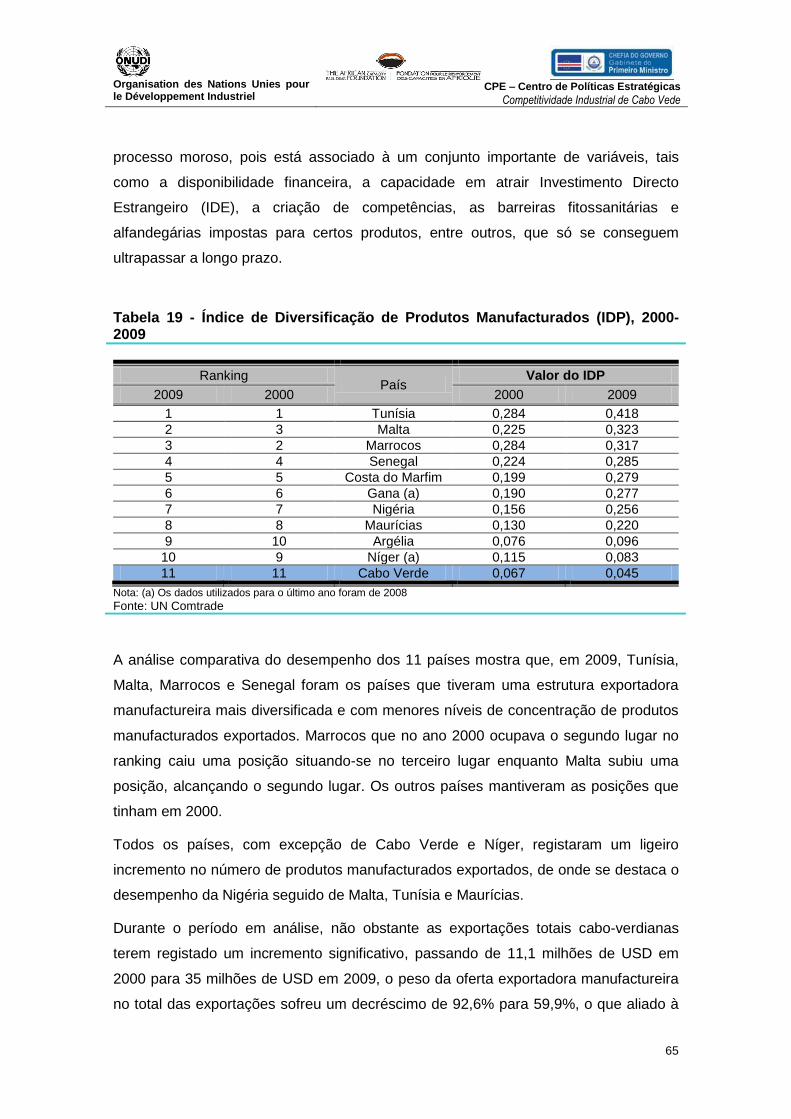

A análise comparativa do desempenho dos 11 países mostra que, em 2009,

Tunísia, Malta, Marrocos e Senegal foram os países que tiveram uma estrutura

exportadora manufactureira mais diversificada e com menores níveis de

concentração de produtos manufacturados exportados. Durante o período em

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

10

análise, não obstante as exportações totais cabo-verdianas terem registado um

incremento significativo, passando de 11,1 milhões de USD em 2000 para 35

milhões de USD em 2009, o peso da oferta exportadora manufactureira no total

das exportações sofreu um decréscimo de 92,6% para 59,9%, o que aliado à

redução do número de produtos manufacturados exportados colocou Cabo Verde

na cauda do ranking, como o país com o índice mais pequeno de diversificação

de produtos (IDP).

Cabo Verde apresenta-se como o país cuja oferta exportadora manufactureira é a

mais concentrada, onde apenas cinco dos produtos exportados representaram

95,4% em 2000 e 94,2% em 2009, o que faz com que as oscilações no preço e no

volume de exportação daqueles produtos tenham grandes implicações na

economia do arquipélago.

As principais indústrias manufactureiras cabo-verdianas de exportação em 2009

foram a transformação de pescado (conservas de peixe, peixes frescos e

refrigerados), as confecções e o calçado, onde são predominantes os produtos de

baixo nível tecnológico e de mão-de-obra especializada.

Em termos de índice de diversificação de mercados (IDM), Cabo Verde

encontra-se na nona posição, tendo como clientes quase que exclusivos os países

da União Europeia-27, que absorveram 97% das exportações manufactureiras em

2009 (Espanha 46%, Portugal 50%, Holanda 1%) e portanto muito sujeito às

oscilações daquelas economias.

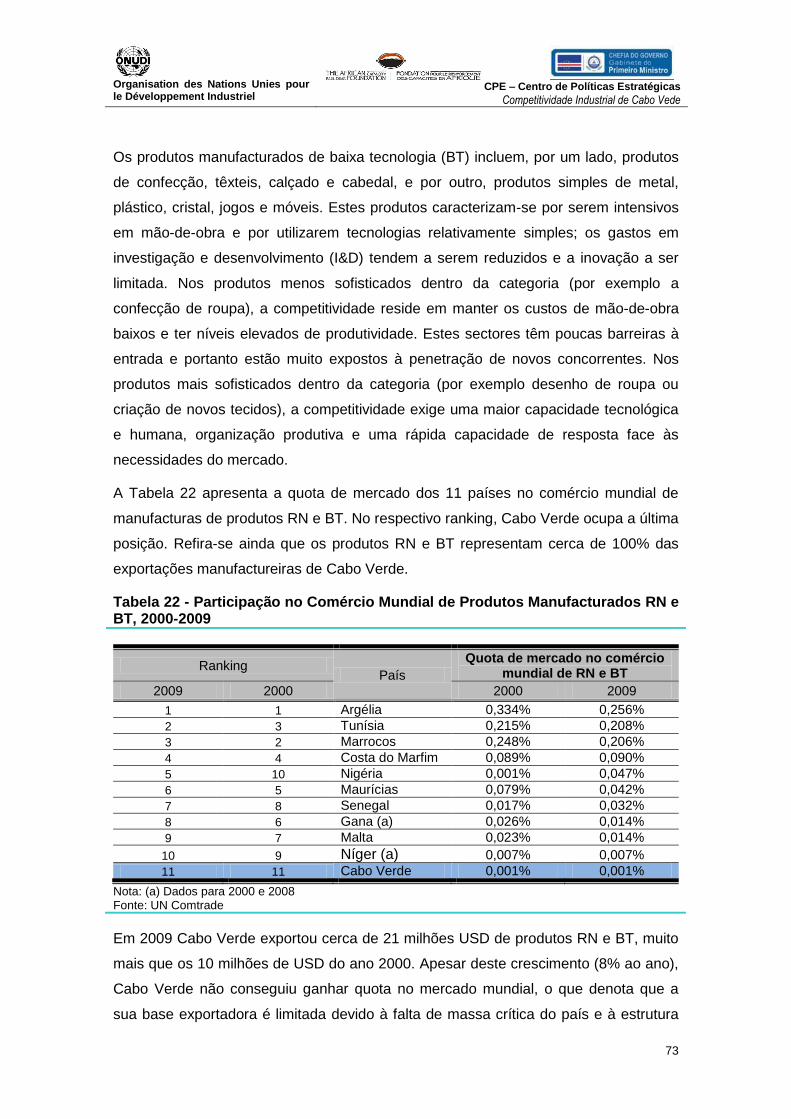

No ranking da quota de mercado dos 11 países no comércio mundial de

manufacturas de produtos RN e BT, Cabo Verde ocupa a última posição. Refira-

se ainda que os produtos RN e BT representam cerca de 100% das exportações

manufactureiras de Cabo Verde. Em 2009 Cabo Verde exportou cerca de 21

milhões USD de produtos RN e BT, muito mais que os 10 milhões de USD do ano

2000. Apesar deste crescimento (8% ao ano), Cabo Verde não conseguiu ganhar

quota no mercado mundial, o que denota que a sua base exportadora é limitada

devido à falta de massa crítica do país e à estrutura industrial pouco desenvolvida.

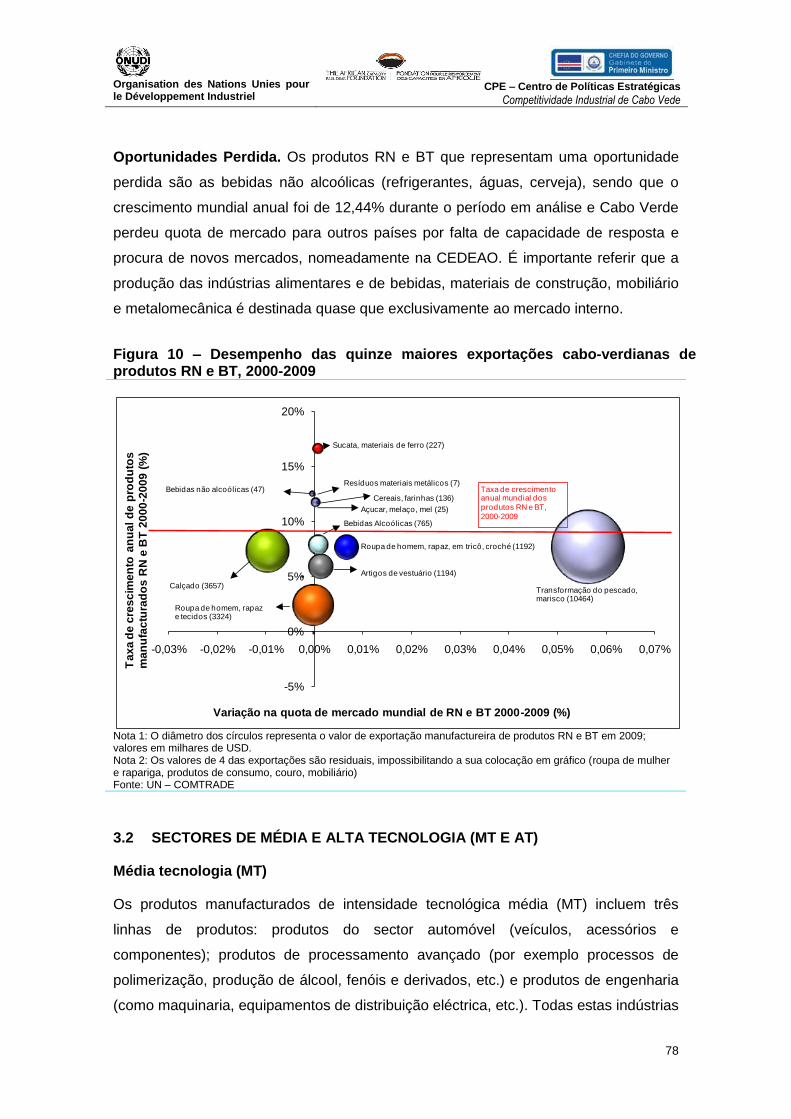

Dentro da categoria RN, o sector da transformação de pescado é um dos mais

competitivos e o que tem mais peso.

Das quinze exportações mais importantes de Cabo Verde de produtos RN e

BT, existem cinco produtos estrela (produtos derivados dos cereais e farinhas,

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

11

produtos de consumo, tratamento de materiais metálicos e em ferro (sucata), mel)

e quatro produtos estrela em contexto adverso (transformação de pescado e

marisco, bebidas alcoólicas, roupa em tricô/croché e artigos de vestuário).

Os produtos MT e AT não têm expressão nas exportações manufactureiras de

Cabo Verde.

Factores complementares de avaliação da competitividade industrial de Cabo

Verde

Durante o período 2000-2009, Cabo Verde melhorou em 34% a Produtividade

Média Laboral, tendo-se colocado na 3ª posição do ranking.

O número de pessoas que ingressou no sector industrial cresceu 11% durante o

período em análise. Contudo, em valor absoluto, o número de trabalhadores em

Cabo Verde no sector industrial é ainda reduzido devido à escassez de empresas

industriais no país.

Durante o período 2000-2009, Cabo Verde tinha um dos valores mais elevados a

nível de salários no sector industrial quando comparado com os outros países,

tendo o valor crescido 57% em 10 anos, correspondendo a uma taxa de

crescimento anual de 9,46% e colocando o país na 2ª posição do ranking.

Cabo Verde tem sido dos países que mais tem apostado na educação ao longo

dos últimos 10 anos, ocupando a 1ª e 3ª posição respectivamente em 2000 e

2009, no que se refere à taxa de cobertura e de eficiência educativa no nível

primário e secundário. Em 2009, Cabo Verde possuía taxas de cobertura

superiores a 80% e 60% respectivamente nesses ensinos. Contudo, o ensino

técnico e profissional está ainda pouco desenvolvido em Cabo Verde, sendo a taxa

de escolarização no ensino profissionalizante de 15%.

Cabo Verde ainda apresenta um importante atraso na área da certificação de

qualidade, na vertente dos sistemas de gestão (ISO 9001: 2000) ou na área do

ambiente (ISO 14001). A ausência de instituições de certificação e de calibração

no país tem condicionado o processo de adesão das empresas ao sistema de

gestão da qualidade.

Cabo Verde tem pouca expressão, em termos mundiais, no que se refere aos

fluxos de investimento directo estrangeiro (IDE). Contudo, a evolução que se tem

registado nos últimos anos e as perspectivas apresentadas apontam para uma

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

12

importância cada vez maior do país, designadamente na sua qualidade de receptor

de investimento. Os fluxos de IDE registaram um forte aumento nos últimos anos,

tendo passado de 33 milhões de USD em 2000 para 119 milhões em 2009,

concentrados fortemente no sector do turismo e hotelaria, com particular destaque

nas ilhas do Sal, Boavista e São Vicente. A indústria, que há alguns anos atrás

conseguiu captar vários investimentos significativos (nas confecções, no calçado e

na transformação do pescado), vem perdendo progressivamente a posição que

detinha, representando apenas cerca de 2% no total do IDE. Portugal, Itália,

Irlanda, Espanha e Reino Unido destacam-se como os principais mercados

emissores de investimento directo estrangeiro. Os investimentos distribuem-se por

um número reduzido de sectores, nomeadamente confecções, calçado e agro-

alimentar, incluindo o processamento de pescado e materiais de construção.

O ambiente de negócios em Cabo Verde progrediu, tendo o país ganho dez

posições em 2010, estando agora na 132ª posição no ranking do Doing Business

do Banco Mundial. Além disso, foi o país que mais evoluiu entre 2009 e 2010 na

classificação do Banco Mundial relativamente ao clima de negócios.

Em Cabo Verde, existe ainda um número muito reduzido de técnicos e de

investigadores a desenvolverem uma actividade na área da investigação e do

desenvolvimento (I&D). Dos países analisados e identificados como potenciais

modelos para Cabo Verde, Malta e Tunísia têm vindo a desenvolver esforços nesta

área.

Cabo Verde, apesar de ser um grande utilizador das TIC tanto no sector privado

como público, ainda não tem significado como país exportador de serviços TIC. Os

casos mais conhecidos envolvem o call center do operador de telecomunicações

português Portugal Telecom sediado na Praia

Ao nível das infraestruturas tecnológicas de telecomunicações e de inter-ligação às

redes de acesso e de comutação, Cabo Verde possui boas condições para o

desenvolvimento do sector TIC, através da existência de um cabo submarino –

anel de fibra óptica inter-ilhas, do acesso ao cabo submarino Atlantis 2, à rede

terrestre de fibra óptica (505 km) e às comunicações via satélite (alternativa ao

cabo Atlantis 2).

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

13

Com 14,28 acessos fixos telefónicos por 100 habitantes, Cabo Verde em 2009

encontrava-se na 3ª posição, à frente de países como a Tunísia, Marrocos ou a

Argélia, relativamente à taxa de penetração da rede fixa no país.

Quanto às redes móveis, Cabo Verde passou de uma taxa de penetração dos

telefones móveis de 4,49% em 2000 para 77,53% em 2009, ocupando a 6ª posição

e demonstrando a forte adesão da população às redes de nova geração, valor que

pode ser comparado com o indicador de penetração da rede telefónica fixa em

2009 (14,9%).

O número elevado de utilizadores Internet (29,67%) demonstra o bom

posicionamento de Cabo Verde nesta matéria, pertencendo ao grupo dos 4

primeiros países da frente (Malta, Tunísia, Marrocos).

Cabo Verde, em 2009 atingiu um total de 12,2 servidores Internet seguros por

milhão de habitantes, destacando-se da maioria dos países considerados

relativamente ao número de servidores Internet seguros, tendo o número crescido

quase 6 vezes no período de 2000 a 2009. Cabo Verde coloca-se na 4ª posição,

depois de Malta, Maurícias e Tunísia.

A Visão dos Stakeholders sobre a Competitividade Industrial de Cabo Verde

Durante as entrevistas, os stakeholders mencionaram quatro áreas de impacto

fundamental sobre a competitividade industrial de Cabo Verde e sugeriram melhorias

potenciais:

Infraestrutura: melhorar o desempenho do sector da energia, reduzir as

barreiras comerciais e tarifárias, melhorar o desempenho das redes de portos e

alfândegas

Competências e recursos humanos: deter mão-de-obra especializada com

competências por exemplo nas áreas das ciências tecnológicas a nível

profissionalizante e superior, proceder a uma melhoria nas formações e na

educação profissionalizante e universitária e ter uma legislação laboral mais

flexível a fim de tornar as empresas mais competitivas nos mercados

internacionais

Tecnologia: apostar em sectores de maior valor acrescentado, aproveitando o

forte envolvimento do país na área das TIC

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

14

Governança: estabelecer uma forte cooperação entre o sector público e o

sector privado, como aconteceu com as Maurícias, através de uma política

forte a nível industrial, implicando uma vontade política ao mais alto nível e

uma coordenação entre os vários ministérios e administrações públicas,

controlando e avaliando os resultados, através de critérios definidos e

divulgados.

Principais Desafios

São vários os desafios do governo para alavancar o desenvolvimento da indústria no

país. Algumas acções são sugeridas de seguida:

Escolher os sectores chave com vantagens comparativas, promover o

investimento directo estrangeiro (IDE) junto de países que serão alvo de uma

selecção criteriosa e atrair os empreendedores para os sectores escolhidos.

Implementar reformas selectivas para melhorar a competitividade e as

capacidades das empresas nacionais e promover a mudança estrutural em

sectores escolhidos.

Privilegiar sectores e/ou indústrias com apoios na área da certificação da

qualidade e do ambiente

Apoiar as empresas através de incentivos fiscais ou de créditos bonificados

que lhes permitam alavancar o investimento em novos produtos, exportarem e

internacionalizarem-se

Apoiar actividades entre sectores, por exemplo através de I&D ou financiando

actividades inovadoras.

Nesse sentido, o governo poderá adoptar uma política industrial integrada e alicerçada

em sete medidas principais: 1. Políticas Tecnológicas e de Inovação; 2. Políticas de

Educação e de Formação; 3. Políticas de Apoio Financeiro; 4. Políticas Comerciais; 5.

Políticas de Captação de IDE; 6. Políticas de Relacionamento Regional; 7. Políticas de

Responsabilidade Social.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

15

NOTAS EXPLICATIVAS

Nota 1: Considera-se geralmente que o sector industrial é constituído pelas indústrias

manufactureiras, as indústrias de extracção e a construção. O Departamento dos Assuntos

Sociais e Económicos da ONU (DAES) define a actividade manufactureira como a

transformação física ou química de matérias, substâncias ou componentes em novos produtos.

As matérias, substâncias ou componentes transformados são matérias-primas oriundas da

agricultura, da silvicultura, da pesca ou das actividades de extracção ou de produtos oriundos

de outras actividades manufactureiras. A modificação, a renovação ou a reconstrução de

substâncias são geralmente consideradas como actividades manufactureiras.

Nota 2: As manufacturas são definidas como a agregação dos seguintes sectores que constam

da base de dados estatística das Nações Unidas (UNComTrade): produtos manufacturados;

maquinaria e equipamentos de transporte; artigos manufacturados diversos; outras matérias-

primas refinadas.

Nota 3: O Valor Acrescentado Manufacturado (VAM) é o somatório do valor bruto dos outputs

menos o valor dos inputs intermédios utilizados na produção. A fonte de informação para os

dados sobre o valor acrescentado manufacturado (VAM) dos vários sectores industriais é a

base de dados estatística para a indústria da ONUDI. A classificação tecnológica do VAM é

baseada na Classificação Standard Internacional para a Indústria (CSII), revisão 2, e classifica

todos os produtos em quatro categorias: fabricação de produtos a partir de recursos naturais,

fabricação de produtos de baixa tecnologia, fabricação de produtos de média tecnologia, e

fabricação de produtos de alta tecnologia.

Classificação Tecnológica do Valor Acrescentado Manufacturado segundo o CSII, Rev.2

Tipo de actividade Códigos CSII

Fabricação de produtos

a partir de recursos

naturais

31, 331, 341, 353,354, 355, 362, 369

Fabricação de produtos de baixa tecnologia

32, 332, 361, 381, 390

Fabricação de produtos de média tecnologia

342, 351, 352, 356, 37, 38 (excl. 381)

Fabricação de produtos de alta tecnologia

3522, 3852, 3832, 3845, 3849, 385

Como a informação existente a nível de grupo do CSII (quatro dígitos) não é suficiente para

permitir a separação entre produtos de média e alta tecnologia, a categoria “fabricação de

produtos de alta tecnologia” não foi utilizada; em vez disso, os produtos de média e alta

tecnologia (MAT) foram combinados numa só categoria. As quotas de valor acrescentado por

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

16

sector foram então calculadas em relação ao valor acrescentado total de todos os subsectores

manufactureiros.

Nota 4: A fonte de informação para os dados sobre o comércio externo é a base de dados

estatística das Nações Unidas - United Nations Commodity Trade Statistics Database

(COMTRADE). A classificação tecnológica é baseada na classificação CSCI (Classificação

Standard para o Comércio Internacional), revisão 3, conforme tabela apresentada em seguida

e classifica todos os produtos em quatro categorias: exportações de produtos manufacturados

naturais, exportações de produtos manufacturados de baixa tecnologia, exportações de

produtos manufacturados de média tecnologia, e exportações de produtos manufacturados de

alta tecnologia.

Classificação Tecnológica das Exportações segundo o CSCI, Revisão 3

Tipo de exportação Códigos CSCI

Exportações com origem em Recursos Naturais (RN)

016, 017, 023, 024, 035, 037, 046, 047, 048, 056, 058, 059, 061, 062, 073, 098, 111, 112, 122, 232, 247, 248, 251, 264, 265, 281, 282, 283, 284, 285, 286, 287, 288, 289, 322, 334, 335, 342, 344, 345, 411, 421, 422, 431, 511, 514, 515, 516, 522, 523, 524, 531, 532, 551, 592, 621, 625, 629, 633, 634, 635, 641, 661, 662, 663, 664, 667,689

Exportações de Baixa Tecnologia (BT)

611, 612, 613, 642, 651, 652, 654, 655, 656, 657, 658, 659, 665, 666, 673, 674, 675, 676, 677, 679, 691, 692, 693, 694, 695, 696, 697, 699, 821, 831, 841, 842, 843, 844, 845, 846, 848, 851, 893, 894, 895, 897, 898, 899

Exportações de Média Tecnologia (MT)

266, 267, 512, 513, 533, 553, 554, 562, 571, 572, 573, 574, 575, 579, 581, 582, 583, 591, 593, 597, 598, 653, 671, 672, 678, 711, 712,713,714, 721, 722, 723, 724, 725, 726, 727, 728, 731, 733, 735, 737, 741, 742, 743, 744, 745, 746, 747, 748, 749, 761, 762, 763, 772, 773, 775, 778, 781, 782, 783, 784, 785, 786, 791, 793, 811, 812, 813, 872, 873, 882, 884, 885

Exportações de Alta Tecnologia (AT)

525, 541, 542, 716, 718, 751, 752, 759, 764, 771, 774, 776, 792, 871, 874, 881, 891

Nota 5: Dimensões da Competitividade Industrial segundo a metodologia da UNIDO.

Segundo a metodologia da UNIDO, a competitividade industrial envolve as seguintes

dimensões:

A capacidade produtiva e exportadora. Uma das dimensões importantes da

competitividade industrial é a capacidade dos países em produzirem e exportarem

manufacturas de forma competitiva. O Valor Acrescentado Manufacturado (VAM) e as

exportações de produtos manufacturados tendem a ser os dois indicadores mais utilizados.

É possível existirem situações de países que apesar de terem uma capacidade produtiva

limitada sejam exportadores líquidos (no caso da presença de empresas multinacionais

que utilizam o país como plataforma de assemblagem, embora o conteúdo nacional da

exportação seja escasso), ou que apresentem níveis elevados de desempenho industrial

mas valores baixos de exportações (no caso de países com políticas proteccionistas que

impedem que a indústria local seja exposta à concorrência internacional, criando distorções

sobre a competitividade real do sector). Nesse sentido, é fundamental analisar

conjuntamente a capacidade de produção e de exportação, já que a análise de uma sem a

outra poderia conduzir a conclusões tendenciosas.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

17

O processo de industrialização e a qualidade das exportações. A competitividade

também se mede através da evolução do processo de industrialização do país e pela

qualidade das suas exportações. Os países mais competitivos industrialmente, em vez de

permanecerem estáticos, procuram constantemente uma maior sofisticação produtiva e

exportadora, reflectindo-se na participação do sector manufactureiro na economia e dos

sectores intensivos em tecnologia dentro do ramo industrial.

O impacto exportador. A quota de mercado no comércio mundial é possivelmente o

indicador mais visível da competitividade de um país já que considera também as

dinâmicas de outros países. Ganhar quota de mercado não significa só que o país

aumentou a sua capacidade exportadora mas também que conseguiu exportar mais do que

outros países concorrentes.

O dinamismo exportador. A capacidade de adaptar as estruturas produtivas para

responder de forma rápida e eficiente às variações da procura nos mercados é outra

dimensão importante da competitividade industrial. Os países que vocacionaram a sua

produção para a exportação dos produtos mais procurados pelo mundo (denominados

também de mais dinâmicos), mostram não só a sua capacidade de adaptação como

também uma visão competitiva.

A diversificação exportadora. A diversificação de mercados e produtos permite diminuir a

vulnerabilidade exportadora face à concorrência de países terceiros ou perante variações

na procura e nos preços. A diversificação requer adaptação e assimilação das tecnologias

e a criação de novos mecanismos de marketing. Estas tendências favorecem o

desenvolvimento das capacidades humanas e das instituições que as fomentam.

Nota 6: Definição de Competitividade Industrial. Segundo a definição da ONUDI, a

competitividade industrial pode ser definida como a capacidade dos países em responderem de

forma eficiente a estas dimensões. Um país competitivo, do ponto de vista da indústria é

aquele que aumenta a sua presença manufactureira em mercados nacionais e internacionais,

através da transformação das estruturas produtivas e exportadoras em direcção a sectores de

maior valor acrescentado e de maior procura mundial e utilizando uma estratégia de

diversificação que lhe permita endereçar um número maior de mercados com um maior número

de produtos.

Metodologia

Existem muitas metodologias para a análise da competitividade, mas a Organização

das Nações Unidas para o Desenvolvimento Industrial (ONUDI) desenvolveu uma

metodologia específica para avaliar a competitividade industrial. O documento utiliza o

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

18

conceito teórico e a metodologia das Análises sobre o Desenvolvimento Industrial

publicadas pela ONUDI nos últimos anos, debruçando-se ainda mais sobre a análise

sectorial e factores estruturais que afectam o sector industrial (manufactureiro) de

Cabo Verde. Em seguida, são apresentadas as principais considerações

metodológicas para a elaboração desta análise sobre a competitividade industrial em

Cabo Verde.

O Índice de Desempenho da Competitividade Industrial (IDCI). Este índice

combina as diferentes dimensões da competitividade industrial para avaliar de forma

global o desempenho e o posicionamento competitivo do sector manufactureiro cabo-

verdiano face aos países escolhidos.

Utilização de indicadores objectivos, quantitativos e comparáveis. Mostrar a

realidade industrial de Cabo Verde requer objectividade estatística e indicadores

quantitativos comparáveis. Tanto no cálculo do IDCI como na análise individual dos

indicadores que o compõem, esta análise alimenta-se fundamentalmente de dados

estatísticos transparentes publicados por organismos internacionais e fontes nacionais

acreditadas como o Instituto Nacional de Estatística de Cabo Verde (INE), o Banco de

Cabo Verde (BCV) entre outros.

Análise de níveis e tendências. O documento analisa a posição competitiva de Cabo

Verde entre 2000 e 2009 (quando e sempre que os dados para o último ano estejam

disponíveis) e analisa de que forma as variações no desempenho industrial do país

poderiam modificar no futuro a sua posição na região subsaariana.

Análise comparativa com outros países. Este tema é detalhado mais à frente no

capítulo sobre Benchmarking.

Análise industrial agregada e desagregada. A análise agregada, através do IDCI e

dos indicadores que o compõem, apresenta uma perspectiva geral da situação

competitiva da indústria cabo-verdiana. Posteriormente, a análise desagregada

permite examinar, a nível sectorial, a realidade do sector manufactureiro cabo-

verdiano. Ambas as abordagens são válidas e complementares, já que para se

desenhar uma política industrial é necessário conhecer o sector industrial tanto a nível

macro como micro.

Utilização de uma classificação para a produção e a exportação manufactureira

com base na intensidade tecnológica. Esta classificação permite distinguir entre

produtos mais ou menos sofisticados e estudar a evolução das estruturas cabo-

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

19

verdianas nos ditos segmentos. Este documento utiliza a classificação desenvolvida

pela ONUDI no documento sobre o Desenvolvimento Industrial 2002-2003, e divide as

manufacturas em quatro categorias: baseadas em recursos naturais (RN), de baixa

intensidade tecnológica (BT), de média intensidade tecnológica (MT) e de alta

intensidade tecnológica (AT). A Nota 3 (ver Notas Explicativas) apresenta cada uma

das categorias e os códigos de produtos que as compõem.

Limitações do Documento

O documento tem algumas limitações que é importante referir. A primeira está

relacionada com o nível de detalhe da informação a nível sectorial, que poderia ter

sido mais pormenorizado caso a informação existisse para se perceber todos os

factores que afectam a dinâmica competitiva de todos os sectores do país. A título de

exemplo refira-se a informação a nível da investigação e desenvolvimento (I&D), da

propriedade intelectual e das patentes.

A segunda limitação do documento diz respeito à exclusão de muitos factores que

afectam a competitividade. Isto contudo, responde à necessidade do documento se

concentrar nos factores industriais estruturantes, mensuráveis e comparáveis. Cabo

Verde carece de uma análise deste tipo e este trabalho pretende contribuir para

colmatar este vazio de informação estruturada. O trabalho que irá ser realizado

posteriormente sobre a futura elaboração da Estratégia Industrial de Cabo Verde

deverá considerar os factores que tenham sido excluídos deste documento, incluído o

sistema institucional de apoio à indústria, a governação industrial e uma análise mais

desagregada a nível das empresas e dos sectores.

A terceira limitação refere-se à actualização dos dados. Sempre que tenha sido

possível, o documento apresenta dados do ano de 2009 para Cabo Verde e para os

outros países escolhidos. No entanto para alguns indicadores os dados só estão

disponíveis para anos anteriores. Isto é inevitável num exercício comparativo como

este, em que se utilizam fontes internacionais que normalmente apresentam um atraso

estatístico de dois a três anos. Apesar de tudo, deve-se ter presente que os factores

aqui analisados são estruturais e que as mudanças que podem acontecer de um ano

para o outro são escassas. De qualquer forma, sempre que tenha sido possível, os

indicadores foram actualizados até Junho de 2010.

Finalmente, muitos indicadores do documento são aproximações daquilo que se

pretende medir e assim, nem sempre reflectem o seu impacto na indústria. Por

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

20

exemplo, as exportações de baixa tecnologia não distinguem entre a inovação

tecnológica nacional e a utilização de componentes ou de produtos semi-fabricados

(cujo valor acrescentado é muito menor). As despesas de I&D financiadas pelo sector

produtivo, que incluem também o sector de serviços, nem sempre geram o

desenvolvimento tecnológico do sector manufactureiro. Apesar destas limitações, a

utilidade e a validade dos indicadores deste documento são relevantes e

fundamentais, tendo sido utilizados noutras análises de competitividade industrial de

organismos internacionais, como a OCDE, o Banco Mundial ou a própria ONUDI

Benchmarking

A análise da competitividade é um conceito relativo e para se saber se um país é

competitivo é necessário compará-lo com outros com características semelhantes.

Nesse sentido, para se proceder à análise dos vários indicadores no estudo realizou-

se um benchmarking, utilizando-se um grupo de países escolhidos mediante um

conjunto de critérios que estão na base do racional da escolha.

Os critérios utilizados que não são mutuamente exclusivos foram os seguintes:

1. Proximidade com a localização geográfica de Cabo Verde

2. Países que pertencem à Comunidade Económica dos Estados da África

Ocidental (CEDEAO) e são parceiros comerciais

3. Países da região subsaariana com uma estrutura produtiva e de exportação

semelhantes

4. Países da região com uma participação actual ou potencial em sectores

industriais de relevância para Cabo Verde

5. Insularidade

6. Países que podem vir a servir de modelos de referência para Cabo Verde

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

21

Assim, foram escolhidos países vizinhos da Costa Oeste de África, que integram a

CEDEAO, da qual Cabo Verde faz parte, e/ou países que concorrem directamente

com Cabo Verde como o Senegal, Marrocos, Tunísia e Argélia, países com

características semelhantes de insularidade como as Ilhas Maurícias e Malta e outros

países da CEDEAO, tais como a Costa do Marfim, Gana, Níger e Nigéria, que são

utilizados por outros organismos internacionais em estudos comparativos.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

22

ÍNDICE

PREFÁCIO ................................................................................................................................................ 3

AGRADECIMENTOS .............................................................................................................................. 5

SUMÁRIO EXECUTIVO ........................................................................................................................ 7

NOTAS EXPLICATIVAS ..................................................................................................................... 15

Metodologia ........................................................................................................ 17

Limitações do Documento ................................................................................... 19

Benchmarking ..................................................................................................... 20

SECÇÃO A: DESEMPENHO INDUSTRIAL DE CABO VERDE ................................................. 29

1 VISÃO MACROECONÓMICA DE CABO VERDE .................................................................. 29

1.1 Principais Condicionantes do Desenvolvimento Industrial de Cabo Verde .... 30

2 DIAGNÓSTICO INDUSTRIAL DE CABO VERDE .................................................................. 34

2.1 Índice de Desempenho da Competitividade Industrial (IDCI) ........................ 36

2.2 Capacidade Produtiva de Cabo Verde .......................................................... 39

2.3 Capacidade Exportadora Manufactureira ...................................................... 42

2.3.1 Exportações manufactureiras per capita ................................................ 43

2.4 O Processo de Industrialização .................................................................... 44

2.4.1 A intensidade do processo de industrialização ...................................... 45

2.4.2 A sofisticação do processo de industrialização ...................................... 46

2.5 Estrutura Exportadora Manufactureira .......................................................... 48

2.5.1 Peso das exportações manufactureiras nas exportações totais dos

países .............................................................................................................. 49

2.5.2 Peso das exportações de média e alta tecnologia (MAT) nas exportações

manufactureiras .................................................................................................. 50

2.6 Dimensões Complementares de Avaliação da Competitividade Industrial .... 53

2.6.1 Impacto manufactureiro ......................................................................... 53

2.6.2 Dinamismo exportador manufactureiro .................................................. 56

2.6.3 Diversificação de produtos manufacturados e de mercados .................. 62

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

23

3 COMPETITIVIDADE SECTORIAL MANUFACTUREIRA DE CABO VERDE ................. 71

3.1 Sectores de Recursos Naturais (RN) e de Baixa Tecnologia (BT) ................ 71

3.2 Sectores de Média e Alta Tecnologia (MT e AT) ........................................... 77

SECÇÃO B: FACTORES DE COMPETITIVIDADE INDUSTRIAL ........................................... 80

4 PRODUTIVIDADE LABORAL, EMPREGO E SALÁRIOS .................................................... 82

4.1 Produtividade Laboral ................................................................................... 83

4.2 Emprego na Indústria ................................................................................... 83

4.3 Salários no Sector Industrial ......................................................................... 84

4.4 Legislação Laboral........................................................................................ 85

5 RECURSOS HUMANOS ............................................................................................................... 86

5.1 Acesso ao Ensino Primário, Secundário e Superior ...................................... 87

5.2 Despesa Pública na Educação ..................................................................... 88

6 GESTÃO DA QUALIDADE .......................................................................................................... 89

7 INVESTIMENTO DIRECTO NACIONAL E ESTRANGEIRO ............................................... 90

7.1 Investmento Nacional ................................................................................... 90

7.2 Investimento Directo Estrangeiro .................................................................. 91

8 AMBIENTE DE NEGÓCIOS ........................................................................................................ 93

9 TECNOLOGIA ............................................................................................................................... 93

10 INFRAESTRUTURA ..................................................................................................................... 95

10.1 Infraestrutura Tradicional .......................................................................... 95

10.2 Infraestrutura Tecnológica ......................................................................... 97

11 PERCEPÇÃO DOS STAKEHOLDERS SOBRE A COMPETITIVIDADE INDUSTRIAL DE

CABO VERDE ....................................................................................................................................... 102

SECÇÃO C. O CASO DAS ILHAS MAURÍCIAS .......................................................................... 103

12 PRINCIPAIS CONCLUSÕES ..................................................................................................... 108

13 DESAFIOS E OPORTUNIDADES ............................................................................................. 112

BIBLIOGRAFIA ................................................................................................................................... 117

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

24

ÍNDICE DAS TABELAS

Tabela 1 – Contribuição (em %) dos sectores económicos ao PIB de Cabo Verde

(2004-2009) ................................................................................................................ 29

Tabela 2 – Resultados e Desafios de Cabo Verde ...................................................... 33

Tabela 3 – Índice de Desempenho da Competitividade Industrial (IDCI), 2000 – 200937

Tabela 4 – Valor Acrescentado Manufacturado, 2000 – 2009 ..................................... 39

Tabela 5 – Valor Acrescentado Manufactureiro (VAM) per capita, 2000 - 2009 .......... 40

Tabela 6 – Exportações Manufactureiras dos Países, 2000 – 2009 ............................ 42

Tabela 7 – Exportações Manufactureiras per Capita, 2000 – 2009 ............................. 44

Tabela 8 - Contribuição do Sector Industrial Manufactureiro na Economia dos Países

(% do VAM/PIB), 2000-2009 ....................................................................................... 45

Tabela 9 - Ranking com base na % do VAM de MAT no VAM total, 2000 - 2009 ....... 47

Tabela 10 – Contribuição das Exportações Manufactureiras no Total das Exportações,

2000 – 2009 ................................................................................................................ 49

Tabela 11 – Peso das exportações de Média e Alta Tecnologia (MAT) no Total das

Exportações Manufactureiras, 2000 - 2009 ................................................................. 51

Tabela 12 – Peso no VAM da Região Subsaariana, 2000 – 2009 ............................. 53

Tabela 13 - Quota de Mercado Mundial dos Produtos Manufacturados e Evolução,

2000 - 2009 ................................................................................................................ 54

Tabela 14 – Os Vinte Produtos Manufacturados mais Dinâmicos no Comércio Mundial,

2000 – 2009 ................................................................................................................ 56

Tabela 15 - Os Vinte Produtos Manufacturados mais Dinâmicos no Comércio da

CEDEAO, 2000 – 2009 ............................................................................................... 57

Tabela 16 - Exportações per Capita dos 20 Produtos Manufacturados mais Dinâmicos

no Mundo, 2000 – 2009 .............................................................................................. 59

Tabela 17 – Peso dos 20 Produtos mais Dinâmicos do Mundo nas Exportações de

Produtos Manufacturados, 2000 – 2009 ..................................................................... 60

Tabela 18 – Quota de Mercado por País a Nível Mundial dos 20 Produtos mais

Dinâmicos no Mundo, 2000 – 2009 ............................................................................. 61

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

25

Tabela 19 - Índice de Diversificação de Produtos Manufacturados (IDP), 2000-2009 . 64

Tabela 20 - Peso dos cinco produtos mais importantes nas exportações

manufactureiras de Cabo Verde em 2000 e 2009 ....................................................... 66

Tabela 21 - Índice de Diversificação de Mercados (IDM), 2000-2009 ......................... 68

Tabela 22 - Participação no Comércio Mundial de Produtos Manufacturados RN e BT,

2000-2009 .................................................................................................................. 72

Tabela 23 - Análise Detalhada do desempenho das quinze maiores exportações cabo-

verdianas de produtos RN e BT, 2000-2009 ............................................................... 75

Tabela 24 - Quota de mercado no comércio mundial de manufacturas MT e AT, 2000-

2009 ........................................................................................................................... 78

Tabela 25 - Análise Detalhada do desempenho das quinze maiores exportações cabo-

verdianas de produtos MT e AT, 2000-2009 ............................................................... 79

Tabela 26 – Produtividade Média Laboral, 2000-2009 ................................................ 83

Tabela 27 - Emprego no Sector Industrial, 2000-2009 ................................................ 84

Tabela 28 – Salário Médio por Trabalhador no Sector Industrial, 2000-2009 .............. 84

Tabela 29 – Dificuldade em contratar mão de obra ..................................................... 85

Tabela 30 - Dificuldade em despedir mão de obra ...................................................... 86

Tabela 31 - Taxas de Cobertura no Ensino, 2009 ....................................................... 88

Tabela 32 - Despesa Pública na Educação em % do PIB, 2000 - 2009 ...................... 89

Tabela 33 - Certificações ISO 9001 (Sistemas de Gestão) ......................................... 89

Tabela 34 - Certificações ISO 14001 (Ambiente) ........................................................ 90

Tabela 35 - Investimento Directo Nacional, 2000-2009 ............................................... 91

Tabela 36 - Investimento Directo Estrangeiro, 2000 – 2009 ........................................ 92

Tabela 37 – Investimento Directo Estrangeiro per Capita, 2000 – 2009 ...................... 92

Tabela 39 – Exportações de serviços na área das TIC, 2000-2009 ............................ 95

Tabela 40 – Estradas alcatroadas (em % do total de estradas no país), 2000-2009 ... 96

Tabela 41 – Número de partidas de voos de companhias aéreas registadas, 2000-

2009 ........................................................................................................................... 97

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

26

Tabela 42 – Número de linhas telefónicas (por 100 habitantes), 2000-2009 ............... 98

Tabela 43 – Número de assinantes de redes móveis (por 100 habitantes), 2000-2009

................................................................................................................................... 99

Tabela 44 – Número de utilizadores Internet, 2000-2009 .......................................... 100

Tabela 45 – Número de servidores Internet seguros, 2000-2009 .............................. 101

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

27

ÍNDICE DAS FIGURAS

Figura 1 - Correlação entre a Taxa de Crescimento do PIB e a Taxa de Crescimento

do Valor Acrescentado Manufacturado (VAM) ............................................................ 34

Figura 2 - Correlação entre o Índice de Desenvolvimento Humano (IDH) e o Índice do

Desempenho da Competitividade Industrial (IDCI) ..................................................... 35

Figura 3 - Contribuição da Indústria de Média e Alta Tecnologia no Total do VAM ..... 46

Figura 4 - Evolução da Relação entre os Dois Indicadores ......................................... 48

Figura 5 – Evolução da Estrutura da Exportação Manufactureira em Cabo Verde e nos

Países Analisados ...................................................................................................... 52

Figura 6 - Taxa de Crescimento Anual de Produtos Manufacturados e Variação da

Quota de Mercado Mundial, 2000 - 2009 .................................................................... 55

Figura 7 - Peso das Cinco Maiores Exportações Manufactureiras no Total das

Exportações Manufactureiras dos Países, 2000-2009 ................................................ 65

Figura 8 - Posicionamento dos países de Cabo Verde na Matriz de vulnerabilidade de

produtos e mercados, 2009 ........................................................................................ 70

Figura 9 - Taxa de Crescimento Anual de Produtos Manufacturados RN e BT e

Variação da Quota de Mercado Mundial entre 2000 e 2009 ....................................... 73

Figura 10 – Desempenho das quinze maiores exportações cabo-verdianas de produtos

RN e BT, 2000-2009 ................................................................................................... 77

Figura 11 - Taxa de Crescimento Anual de Produtos Manufacturados MT e AT e

Variação da Quota de Mercado Mundial entre 2000 e 2009 ....................................... 79

Figura 12 - Modelo analítico e conceptual para a competitividade industrial ............... 80

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

28

ÍNDICE DOS QUADROS

Quadro 1 - Metodologia para o cálculo do Índice de Desempenho da Competitividade

Industrial (IDCI) ........................................................................................................... 37

Quadro 2 - Metodologia para o cálculo do Índice de Diversificação de Produtos

Manufacturados (IDP) ................................................................................................. 63

Quadro 3 - Metodologia para o cálculo do Índice de Diversificação de Mercados (IDM)

................................................................................................................................... 67

Quadro 4 - Metodologia para a análise do desempenho comercial a nível do produto 73

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

29

SECÇÃO A: DESEMPENHO INDUSTRIAL DE CABO VERDE

1 VISÃO MACROECONÓMICA DE CABO VERDE

Em 2004, o PIB de Cabo Verde a preços correntes representava 924,6 Milhões de

USD e em 2009 o PIB a preços constantes de 2004 atingiu o valor de 1.238 Milhões

de USD, representando assim uma taxa de crescimento média anual real de 6%. Este

valor reflecte o desenvolvimento acelerado do país que culminou com o acesso à

categoria de país de médio rendimento em 2008. No entanto, a economia de Cabo

Verde, apesar das iniciativas positivas do Governo, mantém as características e os

constrangimentos tradicionais. A composição do PIB assemelha-se muito à estrutura

de um país na fase pós-industrial, à excepção das infraestruturas tecnológicas que se

encontram num estado avançado de desenvolvimento. Na realidade, o sector dos

serviços constitui o principal driver do crescimento do PIB. O seu peso ultrapassa 70%

do PIB (sendo o turismo um dos principais motores), face à estagnação da indústria e

ao recuo da posição relativa da agricultura, em particular ao longo dos últimos 10

anos. A indústria e energia representam em conjunto ainda um valor reduzido do PIB,

rondando os 8% em 2009, sendo que a indústria manufactureira com uma taxa de

crescimento quase nula entre 2004 e 2009 não acompanhou a taxa de crescimento

real do PIB de 6%, não permitindo a sustentabilidade do sector. Assistiu-se assim a

uma mudança na composição do PIB de Cabo Verde, passando o turismo a deter um

peso fundamental na economia do país e juntamente com os serviços, nos últimos

anos, a constituírem o verdadeiro motor da economia do país.

Tabela 1 – Contribuição (em %) dos sectores económicos ao PIB de Cabo Verde (2004-2009)

Peso dos Sectores (%) 2004 2005 2006 2007 2008 2009 Agricultura 7,4 5,2 4,8 5,1 5 8,5

Construção 7,8 8,2 9,2 9,8 11 9,2

Indústria e Energia 7,2 7,1 7 7 6,7 7,9

Pescas 1,2 0,9 0,8 0,5 0,5 0,0

Serviços 1 60,4 59,8 52,3 49,9 47,3 55,3

Turismo 11,2 10,4 18,3 20,7 19,4 18

Crescimento do PIB (%) 4,3 6,5 10,8 6,9 6,2 3,6 Fonte: Banco Central de Cabo Verde; FMI; Fevereiro de 2010

1 Nos serviços estão excluídos aqueles ligados ao turismo e incluem comércio por grosso e a retalho, transporte, armazenagem e

comunicação, imobiliárias, serviços financeiros

Em termos globais, Cabo Verde insere-se no grupo dos países mais desenvolvidos do

continente africano, apresentando um PIB por habitante em 2009 de 1.795 USD que

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

30

corresponde sensivelmente ao dobro da média do continente africano. Este facto é

significativo se considerarmos que Cabo Verde não conta com quaisquer recursos

naturais relevantes, ao contrário da generalidade dos outros países africanos, que

assentam a sua economia na exploração e exportação de matérias-primas energéticas

e de outros produtos minerais.

A indústria, apesar de representar um peso relativamente reduzido no PIB de Cabo

Verde, tem vindo a assumir uma importância crescente no que se refere às

exportações do país, sobretudo a partir de 1992, na sequência da aprovação da nova

legislação do investimento estrangeiro. Neste domínio, cabe realçar a instituição do

regime das Empresas Francas, que passaram a constituir o motor do desenvolvimento

industrial do país, mercê sobretudo dos investimentos de empresas estrangeiras nos

sectores do calçado e das confecções.

A maior parte destes investimentos foram realizados por empresas portuguesas,

destinando-se a produção aos mercados da União Europeia (UE), no quadro dos

benefícios decorrentes dos acordos que isentavam de direitos os produtos industriais

originários dos países da ACP (África, Caraíbas e Pacífico).

A par de Portugal, também alguns países asiáticos realizaram investimentos em Cabo

Verde, designadamente no sector de vestuário, com o mesmo objectivo de acesso aos

mercados europeus e, ultimamente ao mercado norte-americano no âmbito do

programa AGOA, de que Cabo Verde é um país beneficiário.

Destinando a sua produção quase que exclusivamente ao mercado interno, as

indústrias alimentares e de bebidas, produtos farmacêuticos, materiais de construção,

mobiliário e metalomecânica constituem outros ramos industriais com alguma

importância na economia cabo-verdiana, conforme será mencionado ao longo do

documento.

1.1 PRINCIPAIS CONDICIONANTES DO DESENVOLVIMENTO INDUSTRIAL DE

CABO VERDE

No que respeita ao processo de industrialização, África continua a padecer de sérios

obstáculos neste domínio que não incentivam a produção de produtos transformados e

limitam o seu acesso aos mercados mundiais.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

31

A escassez de capitais, a falta de mão-de-obra técnica especializada, a insuficiência e

qualidade de meios de transporte, aliados ao baixo poder aquisitivo da população,

compõem um quadro adverso ao desenvolvimento do sector industrial.

Para além disso, Cabo Verde, assim como a grande maioria dos países africanos,

possui uma estrutura económica extremamente dependente do exterior, facto que se

torna mais evidente no sector industrial. A ausência de matérias-primas obriga a que

se importe a maior parte dos bens de consumo.

Na realidade, apesar de Cabo Verde já pertencer aos países de rendimento médio

desde 2008, o desenvolvimento das infraestruturas no país ainda representam um

verdadeiro desafio que tem afectado a competitividade industrial de Cabo Verde. Os

preços dos serviços são normalmente elevados e a qualidade deficiente.

No entanto Cabo Verde investe anualmente cerca de 147 milhões de USD em

infraestruturas (cerca de 15% do PIB), um dos níveis mais elevados no continente

africano, um esforço duas vezes maior comparativamente à média dos países de

médio rendimento em África. Infelizmente, estima-se que 50 milhões de USD são

perdidos anualmente devido à subsidiação dos preços e a ineficiências operacionais

no sector da energia.

Os seguintes factores relacionados com as infraestruturas, a dimensão do país e as

condições climatéricas têm dificultado o desenvolvimento de uma indústria mais

competitiva:

1. Transporte inter e intra-ilhas

O facto de a população estar dispersa por 10 ilhas obriga à necessidade de um

número elevado de portos para assegurar as deslocações internas, o que dificulta a

logística inerente ao abastecimento e distribuição de bens e materiais relativos à

actividade industrial de Cabo Verde.

Os meios de transporte entre as ilhas, fundamentais à circulação das matérias-primas

e dos bens finais de produção são ainda limitados e com custos elevados. Além disso,

carecem de vários problemas, nomeadamente a escassez, a irregularidade e o tempo

de viagem. Assim, os custos de transporte elevados entre ilhas têm por consequência

agravarem os custos de operação e reduzirem os canais de distribuição no mercado.

Uma optimização da produção a nível do território nacional passa assim por um

sistema de transporte marítimo inter-ilhas mais eficaz. A nível rodoviário, apesar da

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

32

cobertura ser boa, várias vias rodoviárias encontram-se em mau estado, dificultando o

transporte de mercadorias.

2. Energia Eléctrica

A energia eléctrica é instável, provocando um número elevado de cortes durante o ano

sem aviso prévio (provocando estragos nas máquinas e comprometendo a produção

em curso) e afectando assim o desempenho da indústria, obrigando a paragens

frequentes na produção e à utilização de meios alternativos de geração de energia

(geradores) que encarecem o custo do produto final. Por outro lado, os preços

praticados em Cabo Verde, que rondam os 0,40 USD por kilowatt-hora (kWh) são dos

mais caros em África e possivelmente dos mais caros do mundo2.

3. Água

O país depende essencialmente do processo de dessalinização para responder às

necessidades de abastecimento de água, em 85% das situações. O processo de

transformação utiliza de forma intensiva a energia eléctrica, das mais caras do

continente africano, tornando assim proibitivo o custo da água, que ronda os 3 USD/m3

tornando-a uma das mais caras em África e possivelmente das mais caras do mundo3.

4. Mercado Interno

O mercado interno de Cabo Verde é limitado4 devido ao número reduzido da

população (491.875 habitantes; Censos 2010) e ao fraco poder de compra ao qual

acrescem as condicionantes ligadas ao factor da insularidade do país. As fábricas são

assim de pequena dimensão e trabalham muitas vezes abaixo da capacidade de

produção o que agrava os custos finais dos produtos e reduz a competitividade. A

procura interna criada pelo crescimento do turismo poderá de alguma forma

compensar em parte esta fraqueza e melhorar a competitividade. Além disso, a

abertura e exploração de outros mercados externos, se as condições de produção

assim o permitirem e for definida uma estratégia industrial adequada, poderão todavia

2 Fonte: Relatório do Banco Mundial de Junho de 2011 intitulado Cape Verde’s Infrastructure, A Continental Approach

3 Fonte: Idem

4 Refira-se no entanto que em 2010 Cabo Verde teve um número total de turistas que atingiu os 350.000 e

que o número de emigrantes Cabo-Verdianos no mundo totaliza aproximadamente 1 milhão de pessoas.

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

33

atenuar o impacto desta condicionante e ajudar as empresas a atingirem a massa

crítica desejável.

5. Financiamento

O acesso ao crédito por parte das pequenas e médias empresas em Cabo Verde

ainda é difícil devido ao montante elevado das garantias solicitadas e aos custos de

transacção/custo do dinheiro, constituindo dessa forma as maiores barreiras ao

desenvolvimento de novos projectos e ao aumento da competitividade das empresas

industriais. A capacidade do sistema financeiro nacional é ainda limitada, apesar do

crescente papel da Bolsa, da abertura de três novos bancos em 2010 e do aumento de

capital realizado por dois bancos, em 2009. Os empréstimos concedidos pelos bancos

são limitados a 9 milhões de EUR. Esta limitação é visível sobretudo quando as

necessidades financeiras das indústrias envolvem grandes investimentos. A curto

prazo, o sector privado é penalizado pela falta de financiamento e pela concorrência

de empresas estrangeiras que beneficiam de um melhor acesso ao crédito e aos

subsídios.

A seguinte tabela resume os resultados alcançados e os desafios a enfrentar

relativamente aos sectores mencionados.

Tabela 2 – Resultados e Desafios de Cabo Verde

Sectores Resultados Desafios

Transporte Aéreo Rede de aeroportos a funcionar Cumpre com todos os standards de segurança internacionais

Subsídios contínuos à TACV

TIC Liberalização do mercado finalizada Crescimento elevado da cobertura e penetração Acesso ao cabo submarino

Redução de preços através de maior concorrência

Portos Rede de portos a funcionar

Finalizar a agenda política das reformas em curso e das obras a realizar nos portos

Energia Taxa elevada de cobertura nas ilhas

Tarifário com valores abaixo do preço de custo Redução do custo de produção da energia Melhorar a eficiência da Electra

Estradas Uma forte densidade de rede rodoviária Estabelecimento de um fundo rodoviário

Melhorar as condições das redes rodoviárias Garantir fundos adequados para a sua manutenção Clarificar os papéis das várias instituições na gestão institucional

Águas e Esgotos Taxa de cobertura da população em água corrente Melhorar a eficiência da Electra Melhorar o acesso a uma rede melhorada de saneamento

TIC: Tecnologias da Informação e da Comunicação Fonte: Relatório do Banco Mundial de Junho de 2011 intitulado Cape Verde’s Infrastructure, A Continental Approach

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

34

2 DIAGNÓSTICO INDUSTRIAL DE CABO VERDE

Várias análises têm sido efectuadas no sentido de identificar as principais vantagens

da industrialização para um país. Existem vários factores que justificam que Cabo

Verde aposte neste sector. O primeiro factor diz respeito à forte correlação que existe

entre a industrialização de um país e o crescimento do seu produto interno bruto (PIB)

bem como o papel importante da indústria manufactureira como alavanca na

transformação da estrutura económica de países de base rural. A figura seguinte,

publicada no Relatório do Desenvolvimento Industrial da ONUDI de 2009 ilustra a

estreita relação entre o crescimento do PIB e o crescimento do VAM para um universo

de 131 países.

Figura 1 - Correlação entre a Taxa de Crescimento do PIB e a Taxa de Crescimento do Valor Acrescentado Manufacturado (VAM)

Fonte: World Development Indicators

Da mesma forma, existe uma forte correlação entre o Índice de Desenvolvimento

Humano (IDH) e o Índice do Desempenho da Competitividade Industrial (IDCI). A

figura seguinte ilustra essa análise.

R² = 0,4299

-0,1

-0,05

0

0,05

0,1

0,15

0,2

-0,08 -0,03 0,02 0,07 0,12 0,17 0,22 0,27

Taxa d

e C

rescim

en

to d

o P

IB

Taxa de Crescimento do VAM

Organisation des Nations Unies pour le Développement Industriel

CPE – Centro de Políticas Estratégicas

Competitividade Industrial de Cabo Vede

35

Figura 2 - Correlação entre o Índice de Desenvolvimento Humano (IDH) e o Índice do Desempenho da Competitividade Industrial (IDCI)

Fonte: UN – COMTRADE e Indicadores de Desenvolvimento Humano

Em segundo lugar, a indústria manufactureira representa grande parte das

exportações mundiais (80 por cento em 2008 segundo a UNCTAD) e está menos

exposta aos choques externos, flutuações de preços, condições climatéricas e

políticas concorrenciais desleais. Os preços dos bens manufacturados têm tendência a

serem mais estáveis que os preços dos bens correntes. As políticas concorrenciais

desleais distorceram os preços a nível mundial, limitando o potencial de crescimento

em certos bens correntes.

Em terceiro lugar, a indústria manufactureira cria externalidades no desenvolvimento

tecnológico, desenvolve competências e aprendizagem que são fundamentais à

competitividade de um país. Por exemplo, a indústria manufactureira é o principal