central de negocios - bibliotecas.sebrae.com.br · gestÃo ... pequenos negócios. o sebrae...

TRANSCRIPT

SÉRIE EMPREENDIMENTOS COLETIVOS

CENTRAL DE NEGÓCIOS

C268c

CARDOSO, Univaldo Coelho.Central de negócios. / Univaldo Coelho Cardoso, Vânia Lúcia Nogueira Carneiro,

Édna Rabêlo Quirino Rodrigues. – Brasília : Sebrae, 2014.

32p. : il. (Série Empreendimentos Coletivos)

1. Cooperativismo 2. Empreendimento coletivo I. Sebrae II. TítuloCDU – 334.73

© 2014. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeTODOS OS DIREITOS RESERVADOSA reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei nº 9.610).

Informações e contatos:Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeUnidade de Capacitação Empresarial – UCESGAS 605 – Conjunto A – Asa Sul – 70.200-904 – Brasília – DFTelefone (61) 3348-7100 – Fax (61) 3348-7585.www.sebrae.com.br.

Publicação elaborada pelo Sebrae MG e atualizada e reeditada pelo Sebrae NA.

Presidente do Conselho DeliberativoRoberto Simões

Diretor-PresidenteLuiz Eduardo Pereira Barretto Filho

Diretor-TécnicoCarlos Alberto dos Santos

Diretor de Administração e FinançasJosé Claudio dos Santos

Gerente da Unidade de Capacitação Empresarial – UCEMirela Malvestiti

Coordenação NacionalReginaldo Barroso de Resende - Sebrae NA

Equipe técnicaEraldo Ricardo dos Santos

Atualização de ConteúdoÉdna Rabêlo Quirino Rodrigues.

Criação – Versão originalUnivaldo Coelho Cardoso

Conteúdo e Texto – Versão originalUnivaldo Coelho CardosoVânia Lúcia Nogueira Carneiro

Equipe técnica – Versão OriginalAdriana Brandão Alves

Revisão ortográfica, tratamento de linguagem e editoração eletrônicai-Comunicação Integrada

SUMÁRIO

INTRODUÇÃO ................................................................................................ 5

O QUE É UMA CENTRAL DE NEGÓCIOS ...................................................... 7

GESTÃO ........................................................................................................ 12

FUNCIONAMENTO DE UMA CENTRAL DE NEGÓCIOS ............................. 13

TRIBUTAÇÃO ............................................................................................... 15

LEGISLAÇÃO ................................................................................................ 20

COMO CONSTITUIR UMA CENTRAL DE NEGÓCIOS .................................. 21

SUGESTÃO DE ROTEIRO PARA CRIAR UMA CENTRAL DE NEGÓCIOS .... 23

Fase de Sensibilização ........................................................................... 23

Fase de Constituição ............................................................................. 24

Fase de Pré-operacionalização ............................................................. 25

Fase de Operacionalização .................................................................... 25

COMO O SEBRAE PODE AJUDÁ-LO ........................................................... 26

REFERÊNCIAS ............................................................................................. 30

5

CENTRAL DE NEGÓCIOS

INTRODUÇÃO

A Cooperação está cada vez mais presente nas discussões e debates de alternativas para acelerar o desenvolvimento econômico e social dos países, como parte de solução para diversos problemas de uma sociedade mais complexa.

Nesse contexto, a cooperação entre as empresas tem se destacado como um meio capaz de torná-las mais competitivas. Fortalecer o poder de compra, compartilhar recursos, combinar competências, dividir o ônus de realizar pesquisas tecnológicas, partilhar riscos e custos para explorar novas oportunidades, oferecer produtos com qualidade superior e diversificada são estratégias cooperativas que têm sido utilizadas com mais frequência, anunciando novas possibilidades de atuação no mercado.

Várias dessas estratégias cooperativas ganham um caráter formal de organização e caracterizam-se como “Empreendimentos Coletivos”. Existem muitas modalidades de formalização institucional desses empreendimentos. Destacam-se as Associações, as Cooperativas, as Centrais de Negócios, os Consórcios de Empresas, as Sociedades de Propósito Específicas, a Sociedade de Garantia de Crédito, entre outras.

O Sebrae acredita que, pela cooperação, pode-se criar um diferencial competitivo para os pequenos negócios rurais e urbanos, contribuindo para a perenidade e para o crescimento destes. Os desafios são muito grandes e as oportunidades também. É cada vez mais óbvia a conclusão de que as empresas que se mantiverem isoladas, agindo sozinhas, terão maiores dificuldades em enfrentá-los e em permanecerem competitivas. Isso é particularmente verdade para os pequenos negócios, que acessam com mais dificuldade os serviços financeiros e que apresentam carências nos campos gerenciais e tecnológicos.

6

Aprender a trabalhar em conjunto, estabelecendo e mantendo relações de parceria, passa a ser uma nova fronteira para ampliar a competitividade dos pequenos negócios. O Sebrae estabeleceu para si a missão de “promover a competitividade e o desenvolvimento sustentável dos pequenos negócios e fomentar o empreendedorismo, para fortalecer a economia nacional”1. E, para cumpri-la, mantém-se atualizado sobre as tendências locais e mundiais que afetam os negócios e gera soluções que contribuem para o fortalecimento desses negócios no País.

Consciente da importância da cooperação para o sucesso no cenário atual, o Sebrae prioriza a cultura da cooperação e investe em soluções que possam promovê-la. E, para disseminar conhecimentos sobre as possibilidades que a cooperação gera, publica a Série Empreendimentos Coletivos.

Escrita de modo a permitir uma consulta objetiva e obter respostas simples para as perguntas mais comuns sobre empreendimentos coletivos, a série não tem a pretensão de ser um compêndio sobre o assunto, nem de se aprofundar nele. Pretende, sim, ser uma ferramenta básica de consulta para todos aqueles que desejam obter informações sobre as temáticas relacionadas com a cultura da cooperação: Associação, Cooperativa, Cooperativa de Crédito, Central de Negócio, Consórcio de Empresas, OSCIP, Sociedade de Propósito Específico, Cultura da Cooperação, Rede de Empresas e Sociedade de Garantia de Crédito – SGC.

O Sebrae acredita que a cooperação é uma nova cultura que poderá revolucionar os negócios. Conheça na Série Empreendimentos Coletivos alguns modelos de união de esforços e inspire-se para utilizar a estratégia que pode ampliar, de forma inovadora, a competitividade dos pequenos negócios urbanos e rurais: a cooperação!

1 SEBRAE 2022 – Mapa Estratégico do Sistema Sebrae, Dezembro de 2012.

7

CENTRAL DE NEGÓCIOS

O QUE É CENTRAL DE NEGÓCIOS?

Para o Sebrae, a Central de Negócios é uma iniciativa de empreendedores por meio da união de forças e ações conjuntas de pessoas jurídicas e independentes entre si. O objetivo da Central de Negócios é superar dificuldades, incrementar oportunidades, acessar novos mercados e gerar benefícios para seus associados por meio da constituição de uma organização empresarial. Além disso, visa a gerar benefícios comuns por intermédio de ações coletivas, aumentando a competitividade e a lucratividade das pessoas e/ou empresas participantes.

Pode, ainda, ser entendida como uma entidade de base associativa, formada por empresas ou empreendedores independentes, voltada para a busca de soluções conjuntas de interesse econômico, com foco no mercado em que atuam.

É uma ação decorrente de um processo coletivo, com o objetivo de promover e ampliar o acesso a mercados. A Central de Negócios representa um avanço no modelo de Central de Compras, pois amplia o foco da atuação coletiva, antes restrita a compras conjuntas.

Como instituição associativa, a Central de Negócios repete o padrão de outros modelos de mesma base: a união como meio para aumentar a competitividade ou para superar desafios que individualmente seriam mais difíceis de serem superados. Uma de suas principais diferenças com outros modelos é o fato de serem organizadas majoritariamente por pessoas jurídicas.

São empresários que se unem em uma associação para poderem tornar seus negócios mais competitivos e terem condições de melhor reagir a uma tendência de concentração do mercado. As Centrais de Negócios são organizadas para viabilizar vários objetivos, sendo os mais comuns:

• Compra conjunta de mercadoria/insumos;

• Venda conjunta com maior acesso às mídias;

8

• Padronização de fachada de loja;

• Cartão de crédito para o consumidor;

• Centrais de serviços contábeis, tributários e jurídicos;

• Contratação de consultorias compartilhadas;

• Definição de marca própria;

• Acesso à tecnologia da informação;

• Desenvolvimento de melhor comunicação interna da loja;

• Contratação de fornecedores de serviços diversos, como telefonia, convênio de saúde, serviços bancários, frotas de veículos etc.;

• Negociação com fornecedores de equipamentos, máquinas e mobílias em geral;

• Aumento no mix de produtos;

• Participação coletiva em feiras e eventos do setor;

• Participação em rodadas de negócios com clientes e fornecedores;

• Propaganda conjunta em volantes, folhetos, rádio e televisão;

• Contratação de sistemas informatizados e integrados;

• Treinamento conjunto dos colaboradores;

• Troca de experiências sobre gestão do seu negócio com outros empresários.

As Centrais de Negócios assumem os princípios de uma doutrina que se chama associativismo, e que expressa a crença de que, unidos, é possível encontrar soluções melhores para os conflitos que a vida em sociedade nos apresenta. Entretanto, apesar de a cooperação ser uma das formas mais eficazes de se empreender, não é a mais fácil. Cooperar é um bom negócio, mas exige uma disposição de trabalhar juntos em torno de objetivos comuns, bem como uma capacidade de administrar os conflitos inerentes a todo o processo de cooperação. Assim, os principais desafios de uma Central de Negócios e de qualquer outro empreendimento coletivo são:

9

CENTRAL DE NEGÓCIOS

• Cooperação é um meio, e não um fim em si mesmo: é comum as pessoas procurarem, por exemplo, organizar uma cooperativa ou uma Central de Negócios como se essa organização fosse a solução efetiva para questões relacionadas à comercialização de produtos ou serviços. Nenhum empreendimento coletivo é descolado da realidade do mercado no qual está inserido. Para ter sucesso, deverá compor uma estratégia que aponte a necessidade do trabalho cooperativo e a viabilidade técnica e financeira para sua organização;

• Cooperação aumenta a eficácia operacional, mas é mais complexa de ser praticada: trabalhar em conjunto requer paciência, capacidade de diálogo, superação de conflitos. Tudo isso baseado no pleno reconhecimento do outro como sujeito ativo do processo e, portanto, corresponsável pelas decisões e ações para implementar o empreendimento. Os desafios estarão na pouca habilidade dos campos citados acima e no desejo de gerar resultados rápidos, o que muitas vezes é incompatível com a construção do processo cooperativo;

• Cooperação é estar com outro numa relação de trabalho conjunto: esse é um processo estritamente humano. Para que ela aconteça, é necessário que se estabeleça a Cultura da Cooperação. Por isso, a qualidade dessa relação é determinante para o sucesso do trabalho cooperativo. Numa sociedade em que prevalecem valores de competição, a tendência são relações estabelecidas numa visão de rivalidade e concorrência, o que dificulta o processo cooperativo. Ajudar a construir um senso de encontro com o outro e a construção da prática de trabalhar em conjunto é determinante para o sucesso do empreendimento coletivo.

As Centrais de Negócios reúnem pequenas empresas de qualquer setor que, geralmente, têm baixo poder de barganha com os fornecedores, tanto em relação ao preço quanto em relação ao prazo de pagamento das mercadorias.

Outros fornecedores, muitas vezes, não aceitam pedidos em pequenas quantidades ou condicionam melhores formas de pagamentos a um volume maior de compra de produtos. Com isso, dificultam o acesso das

10

pequenas empresas a uma série de mercadorias, de serviços, de produtos e/ou de insumos, surgindo daí a estratégia de mercado, sob a forma de Central de Negócios.

As pequenas empresas também têm baixo acesso à capacitação de empregados e a modernas técnicas de gestão.

Esses fatores, somados a um ambiente cada vez mais competitivo, têm levado empresários a verem na união com seus pares uma forma viável e relativamente acessível para se fortalecerem e competirem em condições mais igualitárias.

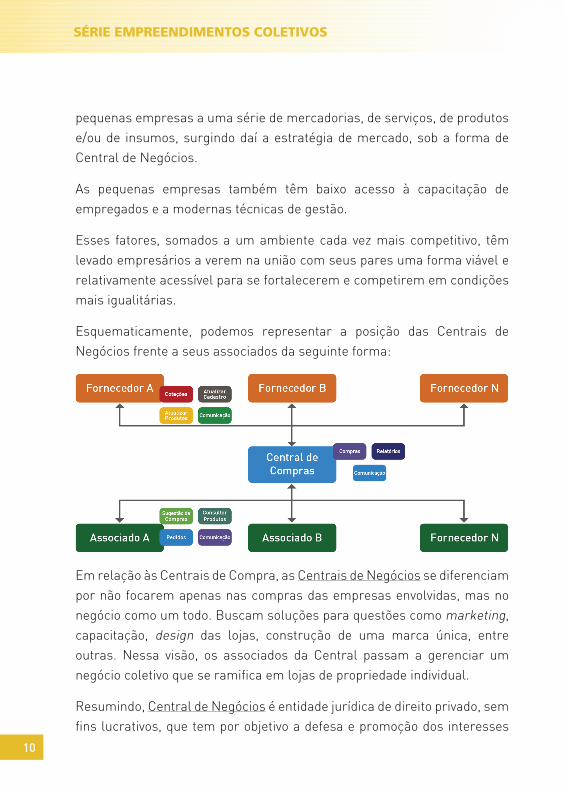

Esquematicamente, podemos representar a posição das Centrais de Negócios frente a seus associados da seguinte forma:

Em relação às Centrais de Compra, as Centrais de Negócios se diferenciam por não focarem apenas nas compras das empresas envolvidas, mas no negócio como um todo. Buscam soluções para questões como marketing, capacitação, design das lojas, construção de uma marca única, entre outras. Nessa visão, os associados da Central passam a gerenciar um negócio coletivo que se ramifica em lojas de propriedade individual.

Resumindo, Central de Negócios é entidade jurídica de direito privado, sem fins lucrativos, que tem por objetivo a defesa e promoção dos interesses

11

CENTRAL DE NEGÓCIOS

das pessoas jurídicas que a constituiu, cuja finalidade é o aumento da competitividade das empresas participantes, havendo entre os associados direitos e obrigações recíprocos.

De modo geral, as Centrais de Negócios objetivam:

1. Aumento nas vendas;

2. Ganhos de produtividade e lucratividade;

3. Redução e racionalização de custos;

4. Acesso ao mercado;

5. Aprimoramento da qualidade e atendimento ao cliente;

6. Otimização de estoques;

7. Facilidades de acesso a serviços financeiros de crédito e a tecnologia;

8. Elevação do nível de competitividade das empresas;

9. Cooperação e troca de experiências entre os participantes.

12

GESTÃO

Por seus princípios doutrinários, as associações se baseiam na autogestão. Por meio de Assembleia Geral dos sócios, são definidas as políticas e linhas de ação da instituição, bem como se elege uma diretoria que será responsável pela administração da Central de Negócios.

As Centrais não remuneram seus dirigentes nem distribuem sobras entre seus associados, conforme princípio das instituições sem fins lucrativos. Elas são mantidas por meio de:

• Contribuições dos sócios ou de cobrança pelos serviços prestados;

• Contratos e acordos firmados com empresas e agências nacionais e internacionais;

• Doações;

• Rendimentos de aplicações de seus ativos financeiros e outros, pertinentes ao patrimônio sob a sua administração;

• Recebimento de direitos autorais etc.

13

CENTRAL DE NEGÓCIOS

FUNCIONAMENTO DE UMA CENTRAL DE NEGÓCIOS

Uma Central de Negócios funciona como uma Associação, uma Sociedade de Propósito Específico – SPE ou uma Cooperativa voltada para proporcionar melhores condições de negociação com os clientes e com os fornecedores e, consequentemente, aumento da competitividade, melhorias nos preços de compra e de venda de mercadorias, construção de marca própria, treinamento de empregados, maior acesso a serviços financeiros e a tecnologia, troca de experiências, entre outros.

Tudo isso é muito bom e são esses os resultados que o empresário busca. A participação em uma Central irá motivá-lo a inovar a forma de gerenciar seu próprio negócio, como no exemplo prático a seguir:

• Um grupo de pequenos supermercadistas quer se unir para compras em comum. Para se beneficiarem do aumento de escala que a compra conjunta possibilita, eles terão que comprar todos na mesma época, inclusive com os mesmos prazos de pagamento;

• Na prática, isso os obrigará a uma adequação coletiva das compras. Pode ser que um deles, naquele momento, não esteja precisando do produto; outro quer outra marca; um terceiro precisa de outro tipo de prazo;

• Veja que eles precisarão ter muita consciência do processo de funcionamento da Central, pois pode significar que eles terão de se adaptar às necessidades de compras uns dos outros, não mais se restringindo às suas próprias necessidades;

• Esse tem sido um dos gargalos na organização das Centrais, pois essa adequação pode levar um tempo maior do que os empresários imaginavam e, também, demanda uma negociação constante com a qual, na maioria das vezes, eles não estão acostumados.

O funcionamento da Central exigirá a participação em uma série de reuniões para decidir estratégias e ações. Como a maioria dos associados

14

tende a ser pequenos empresários envolvidos com todos os aspectos da empresa (compra, administração, RH, pagamentos, tesouraria), a “falta de tempo” para participar da vida da Central tem sido elemento de dissensão de muitas delas. Uma Central é outro “negócio” que o grupo estará criando, e deve ser tratada como tal. Sem a dedicação dos “donos”, não poderá gerar os resultados esperados.

Assim, a administração da Central de Negócios deve estar baseada em uma estratégia de mercado e não apenas na redução de custos, fator que, aliás, é importante, mas não é o único benefício que uma Central pode gerar.

Um fator determinante no processo será a relação de confiança que os participantes construirão entre si. Como em qualquer processo associativo, a confiança mútua é o ingrediente fundamental para o sucesso do modelo.

15

CENTRAL DE NEGÓCIOS

TRIBUTAÇÃO

A parte tributária é um dos maiores desafios para esse tipo de instituição,

principalmente por não haver indicações claras sobre todos os tributos

(tributo inclui impostos, taxas e contribuições), pelas várias possibilidades

de atuação das associações e pelo fato de muitos tributos terem legislações

diferentes nos vários níveis de governo (Federal, Estadual e Municipal).

É importante considerar, ainda, as várias alterações que a legislação

tributária sofre ao longo do tempo. Por isso, a questão tributária merece

a atenção e o detalhamento a seguir. Existem três tipos de categorias de

relações com a obrigação de pagar tributos:

• Na imunidade, a sociedade não é submetida a determinados impostos e

taxas por força constitucional. É o caso das associações filantrópicas e de

todas as demais sociedades que não possuem “renda”. Ficam imunes ao

Imposto de Renda as Pessoas Jurídicas;

• A não incidência, que ocorre quando o ato realizado não se encaixa no

que é previsto na legislação correspondente. Por exemplo, a transferência

de produtos do associado para a sua cooperativa não é considerada

“circulação de mercadorias”. Por isso, não incide nessa operação o Imposto

de Circulação de Mercadorias;

• A incidência ocorre quando, genericamente, deve ser recolhido o

tributo. Em relação à incidência, quatro possibilidades podem ocorrer:

- O produto é tributado. O imposto (taxa ou contribuição) deve ser

recolhido;

- O produto é, especificamente, não tributado, por força de lei. Nesse

caso, há incidência, mas uma lei livra o produto de determinado

imposto;

- O produto é isento. Nesse caso, o produto não é tributado, por

força de uma decisão do poder público, que libera o recolhimento

16

do imposto correspondente. Dos produtos da cesta básica, as hortaliças e as frutas são isentas do ICMS em alguns estados, por decisão do próprio poder público. Contudo, recomenda-se verificar a regra de cada estado da Federação, posto que São Paulo, por exemplo, fez incluir o referido impostos nesses alimentos;

- O governo do estado de Santa Catarina, que, por meio do Decreto nº 1720, publicado no dia 5 de setembro de 2013, reduziu de 17% para 7% a alíquota de ICMS das hortaliças e frutas que passaram por um processamento mínimo nas propriedades agrícolas, decidiu, verificar data completa (com dia, mês e ano), estender o benefício para hortifrutis descascados e congelados in natura, como aipim (mandioca). As hortaliças e frutas não processadas continuam isentas de ICMS;

- O diferimento ocorre quando o imposto é devido, está presente na nota fiscal, mas é assumido temporariamente pelo poder público (o governo empresta), com a finalidade de incentivar o consumo. É o caso das compras de adubo.

A legislação tributária brasileira é bastante complexa, posto que em alguns casos há a isenção em um estado e, em outro, não há. Os estados e municípios têm autonomia para decidirem se efetuam ou não a cobrança de seus tributos. A seguir, destacam-se os mais importantes e que mais afetam as associações diretamente:

Impostos Federais• Cide Combustíveis; Contribuição Social sobre o Lucro Líquido – CSLL; Contribuições Previdenciárias; Imposto sobre operações Financeiras – IOF; PIS/PASEP; Imposto sobre Importação; Imposto sobre Exportação; Imposto Territorial Rural – ITR;

• Imposto sobre a renda de pessoa jurídica (IRPJ). No caso do IRPJ das associações, ocorre a imunidade (são liberadas pela Constituição), desde

17

CENTRAL DE NEGÓCIOS

que cumpram alguns requisitos, especialmente no que se refere à:

- Não remuneração de dirigentes;

- Não distribuição de sobras/ganhos financeiros para os seus associados;

- Aplicação de suas rendas e patrimônio na consecução dos objetivos, em território nacional;

- Obrigatoriedade da Declaração de Ajuste Anual do Imposto de Renda de Pessoa Jurídica.

Cabem também as retenções do imposto na fonte nos pagamentos de salários (de empregados cuja remuneração ultrapasse a tabela de IRPF), recolhidas mensalmente, bem como os recolhimentos correspondentes sobre eventuais ganhos obtidos em aplicações financeiras.

Imposto sobre Produtos Industrializados (IPI): Se a Central de Negócios comprar algum produto industrializado, o imposto vem embutido no preço. No caso de a Central de Negócios industrializar e vender algum dos seus produtos, o imposto incidirá dependendo do tipo de produto, pois alguns são isentos.

Contribuições para a União• Encargos trabalhistas e previdenciários – INSS, FGTS e outros;

• Contribuição sobre a Produção Rural;

• Contribuição para o Financiamento da Seguridade Social (COFINS)2:

- A partir de 1º de fevereiro de 1999: 3% (três por cento) sobre a base de cálculo (Lei nº 9.718, de 1998, art. 8º), sendo, portanto, obrigatório o pagamento de 3% sobre a receita bruta proveniente da venda de mercadorias e serviços, tendo em vista que sobre

2 Medida Provisória No 2.158-35, de 24 de agosto de 2001. (Altera a legislação das Contribuições para a Seguridade Social – COFINS, para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP e do Imposto sobre a Renda, e dá outras providências).

18

esta podem ser aplicadas algumas deduções. Alguns ramos do cooperativismo, seguindo orientações de seus departamentos jurídicos, estão realizando depósito em juízo dessa contribuição, enquanto aguardam decisão judicial definitiva sobre o caso;

- A base de cálculo da COFINS é o faturamento mensal, assim considerada a receita bruta das vendas de mercadorias, de mercadorias e serviços e de serviços de qualquer natureza, deduzidos os valores correspondentes às exclusões e isenções a seguir (Lei Complementar nº 70, de 1991, art. 2º).

Taxas para a União• Taxas Portuárias – Para eventual utilização dos portos no caso de exportação; e

• Taxas de Classificação – Devidas aos Ministérios da Agricultura ou da Saúde para inspeção, fiscalização e licenciamento de comercialização de produtos animais ou vegetais. No caso de a Central de Negócios ter produtos industrializados, com marca própria, deverá registrá-los, conforme o caso, em um dos Ministérios acima mencionados3.

Interessante também verificar na Lei 8522/1992 a extinção de algumas taxas, emolumentos, contribuições, parcelas da União.

Impostos para os Estados

O principal imposto estadual é o ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação). As associações, ao contrário das cooperativas, não contam com a não incidência do ICMS nas operações entre associados e a sua entidade. Contudo, podem ser

3 Decreto-Lei Nº 1.899, de 21 de dezembro de 1981. (Institui taxas relativas a atividades agropecuárias de competência do Ministério da Agricultura e dá outras providências).

19

CENTRAL DE NEGÓCIOS

beneficiadas (como também as outras empresas e cooperativas) por políticas estaduais e locais que desejem incentivar determinada atividade produtiva, como no caso da comercialização de produtos da cesta básica, da venda de artesanato etc.

Impostos para os Municípios• Imposto sobre Serviços de Qualquer Natureza (ISSQN) – Há muita polêmica a respeito do recolhimento do ISSQN. Nos casos em que profissionais vinculados à Central de Negócios já recolhem ISSQN, não há porque repetir o recolhimento. Nos demais casos, enquanto não há uma legislação específica, cabe uma alíquota (que varia de município para município) sobre os pagamentos de serviços prestados pela Central de Negócios, a não ser que consigam negociar com as prefeituras uma declaração de não incidência, pois os municípios têm autonomia para cobrar ou isentar as associações desse imposto.

As associações que prestam serviços devem se inscrever nas prefeituras do local de suas sedes, requerendo a isenção ao ISSQN, se for o caso, posto ser de competência dos municípios e do Distrito Federal, tendo como fato gerador a prestação de serviços constantes da lista anexa à Lei Complementar nº 116/2003.

20

LEGISLAÇÃO

A Legislação sobre Central de Negócios é embasada na Lei Geral das MPEs (LC 123/2006), mais especificamente em seu art. 56. Porém, a lei apresenta algumas restrições, principalmente com relação à obrigatoriedade dos participantes da Central de Negócios serem optantes do Simples Nacional. Assim, a legislação apresentada a seguir serve para a Central de Negócios constituída sob a forma de Associação.

Consulte também o fascículo Sociedade de Propósito Específico, para ampliar a compreensão sobre o tema antes de optar pelo modelo proposto neste fascículo.

A própria Constituição Federal, em seus art. 5º, incisos XVII, XVIII, XIX e XX, e art. 174, já apresenta importantes normas a respeito de formas associativistas, determinando, inclusive, seu incentivo por parte do poder público.

O Código Civil Brasileiro (Lei 10.406/02), por sua vez, apresenta uma série de artigos sobre constituição de pessoas jurídicas de direito privado e um capítulo próprio sobre associações. Vale destacar o art. 46, que trata sobre o registro das associações.

Na fase de constituição da Central de Negócios, deverá ser observado, ainda, o que prescreve os ditames dos arts. 120 e 121 da Lei 6.015/73, que trata dos registros públicos.

Por fim, há também o art. 50 da Lei 10.406/02, que trata da possibilidade de os administradores ou associados serem responsabilizados e de seu patrimônio ser afetado em caso de desvio de finalidade da associação.

21

CENTRAL DE NEGÓCIOS

COMO CONSTITUIR UMA CENTRAL DE NEGÓCIOS

O sentido de se organizar uma Central de Negócios é a existência de desafios comuns para os quais a união de empresários é a solução mais eficaz para resolvê-los. Somar esforços, dinheiro, equipamentos e vontades de várias pessoas torna tudo mais fácil, mais acessível e possível de ser realizado. Esse é o fundamento essencial do processo associativo. A soma de esforços proporcionando soluções mais eficazes para problemas coletivos.

Nessa perspectiva, percebe-se que as principais orientações para organização de uma Central de Negócios são as mesmas que para cooperativas, OSCIPs e, provavelmente, para quaisquer outras formas de organização de base coletiva. A formação de um grupo de empresários conscientes de suas responsabilidades e direitos para com a instituição, e comprometidos com a realização dos objetivos propostos no estatuto.

Portanto, antes de efetivar a organização formal da Central de Negócios, é necessário ter o grupo organizado e mobilizado para dar a efetiva sustentação ao projeto. Assim, o passo inicial para a constituição de sentido de uma Central de Negócios é justamente a decisão do grupo pela sua organização ou não. As perguntas que caberiam numa fase inicial de sensibilização deverão levá-lo a refletir sobre:

• Onde quero chegar com minha empresa?

• Posso chegar lá sozinho?

• Quais vantagens a participação em uma Central trará para o meu negócio?

• Por que me associarei a uma Central?

• Estou disposto a dividir decisões relacionadas à minha própria empresa com outras pessoas?

Antes da constituição, caberá ainda um estudo de viabilidade econômica da própria Central. Os investimentos necessários para o seu funcionamento

22

compensarão os ganhos que ela pode gerar? Como serão distribuídas essas despesas?

A Sociedade de Propósito Específico, figura jurídica estabelecida na LC 128/08, é a alternativa mais atual para organização de Centrais de Negócios. Como toda legislação, ela oferece benefícios e limitações e, devido a sua amplitude, as Sociedades de Propósito Específico foram abordadas em fascículo próprio da Série Empreendimentos Coletivos.

Nesse fascículo, foi abordado o modelo utilizado pela maioria das Centrais criadas em nosso País até o advento da LC128/08, por ser um modelo ainda válido e que orienta muitas pessoas na decisão de organizar uma Central de Negócios.

23

CENTRAL DE NEGÓCIOS

SUGESTÃO DE ROTEIRO PARA CRIAR UMA CEN-TRAL DE NEGÓCIOS

Este roteiro é apenas sugestivo. Antes de ser uma união de forças para o trabalho, é um elemento para reflexão e tomada de decisões. Os passos sugeridos devem ser considerados e adaptados segundo as necessidades do grupo.

Fase de Sensibilização

Nessa etapa, é importante dar às pessoas envolvidas o maior número possível de informações sobre o tema, tentando já identificar com o grupo o interesse por avançar no processo. É constituída, basicamente, pelos seguintes passos:

• Mobilização: Caso seja positivo o interesse, deixar como tarefa para o grupo mobilizar um número maior de pessoas (considerando que serão necessárias pelo menos 10 empresas para organizar uma Central de Negócios), para participar de uma palestra de sensibilização sobre o tema. A média de empresas participantes nas Centrais de Negócios apoiadas pelo Sebrae situa-se na faixa de 20 a 25 empresas;

• Palestra de sensibilização: Como o nome sugere, o objetivo dessa palestra é o de sensibilizar as pessoas para o tema. Já com o grupo reunido a partir da tarefa da etapa anterior, esse é o momento de aprofundar a discussão sobre Central de Negócios e o terceiro setor, explorando, principalmente, aspectos relativos à responsabilidade de cada pessoa no processo e o caráter empresarial e transparente da gestão da Central de Negócios, bem como as vantagens dela advindas;

• Nivelamento: É fundamental nessa etapa tentar nivelar os anseios das pessoas frente à instituição e o seu nível de conhecimento sobre o assunto. O que elas pensam que é uma Central de Negócios? O que elas esperam conseguir com ela? Estão dispostas a assumir riscos?;

24

• Estudo de viabilidade econômica: Caso o grupo concorde em avançar com o trabalho, é importante organizar, entre o grupo, pessoas que ficarão responsáveis por levantar informações sobre a legalização da Central de Negócios, e outras que se responsabilizem por estudar a viabilidade econômica do negócio e as necessidades de infraestrutura e recursos financeiros para realizá-lo.

Apresentação dos resultados da etapa anterior

Caso o trabalho tenha transcorrido conforme o acordado na fase anterior, o grupo terá levantado informações importantes para decidir se organiza ou não a Central de Negócios.

Obtidas as informações sobre a documentação e tramitação legal para constituir a Central de Negócios e, principalmente, feito um estudo da viabilidade econômica do negócio, o próximo passo é esclarecer o grupo sobre as informações levantadas, ajudando-o a identificar as reais possibilidades de constituir e manter com sucesso a Central de Negócios. Caso as informações colhidas permitam ao grupo decidir por organizar a Central de Negócios, passa-se à medida prática para fazê-lo.

Caso decidam por não organizar a Central de Negócios, cabe ao técnico auxiliar o grupo a encontrar novas perspectivas para sua demanda, se for o caso.

Fase de Constituição

Nesta etapa, o passo mais importante é a realização de Assembleia de Constituição. Trata-se de uma etapa formal do processo de legalização. Nessa assembleia também se elege a diretoria da Central de Negócios e aprova-se o seu estatuto. Antes de chegar aqui, o grupo já deverá ter discutido o estatuto e definido as pessoas que formarão a diretoria. Após essa etapa, encaminhar a documentação para registro.

25

CENTRAL DE NEGÓCIOS

Fase de Pré-operacionalização

Definição de localização, aquisição de móveis e equipamentos, enfim, a montagem da estrutura da Central são as tarefas mais importantes nesta etapa. Com base no estudo de viabilidade econômica, a diretoria eleita passa a tomar as providências necessárias para começar a operação da Central de Negócios. Nessa etapa, o apoio técnico é muito importante para auxiliar a diretoria na tomada de decisões que serão cruciais para o funcionamento bem-sucedido da Central de Negócios.

Fase de Operacionalização

Início das atividades da Central de Negócios. A partir daqui, começam seus desafios reais.

As fases anteriores servirão não apenas como forma de levantar informações para constituir ou não a Central de Negócios, mas também como laboratório para as pessoas saberem da sua capacidade de trabalharem juntas em torno de um objetivo comum.

A expectativa é que esse senso já tenha sido criado até aqui, o que diminuirá as tensões no dia a dia do negócio. Caso não tenha sido ainda desenvolvido, o técnico deve estar atento para acompanhar o processo, pois ele provavelmente ainda estará muito frágil.

26

COMO O SEBRAE PODE AJUDÁ-LO

O Sebrae disponibiliza cursos, consultorias e palestras para apoiar a criação e a gestão de Centrais de Negócios, cabendo destacar os seguintes:

Curso – Gestão Empreendedora para Centrais de Negócios

Curso de 16 horas, composto de quatro encontros de quatro horas, voltado para Diretores, Gestores e membros de Centrais de Negócios. O conteúdo de cada encontro é o seguinte:

• Encontro 1 – Cooperação e Empreendedorismo;

• Encontro 2 – Gestão Coletiva;

• Encontro 3 – Gestão de Compras Conjuntas;

• Encontro 4 – Gestão de Vendas Conjuntas e Visão de Futuro.

Consultoria – Metodologia para Implantação de Centrais de Negócios

Consultoria de 540 horas, abordando os seguintes temas: O que é uma Central de Negócios; Relacionamento com Stakeholders; Tecnologia de Informação e Comunicação; Liderança; Formação da Diretoria de uma Central de Negócios; Missão Empresarial; Fundamentos da Venda Conjunta e Marketing; Gestão Financeira; Lançamento da Central de Negócios; Logística/Distribuição Conjunta; Expansão da Central de Negócios.

Curso – Redes Associativas

Curso composto por quatro módulos independentes:

• Módulo 1: Despertando para o Associativismo » Oficina de quatro horas;

• Módulo 2: Planejando nosso Empreendimento Coletivo » 20 horas de capacitação e nove horas de consultoria;

• Módulo 3: Praticando o Associativismo » 16 horas de capacitação;

• Módulo 4: Legalizando o Empreendimento Coletivo » 16 horas de capacitação.

27

CENTRAL DE NEGÓCIOS

Kit Educativo – Juntos Somos Fortes

Trata-se de solução educacional ministrada em telessalas (12 horas), ou para estudo autônomo. O objetivo do curso é estimular as ações empreendedoras coletivas, contribuindo para a geração de emprego e renda na comunidade.

Consultoria – Estratégia de Abordagem da Cultura da Cooperação – CultCoop

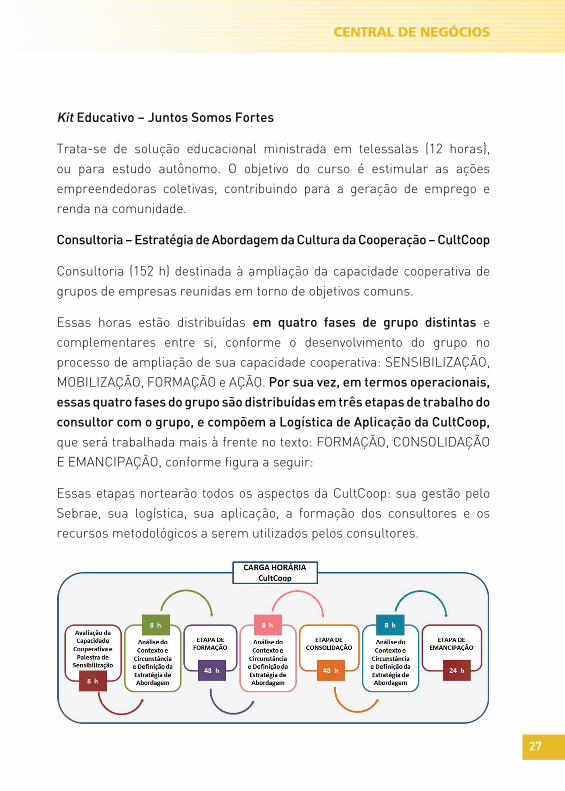

Consultoria (152 h) destinada à ampliação da capacidade cooperativa de grupos de empresas reunidas em torno de objetivos comuns.

Essas horas estão distribuídas em quatro fases de grupo distintas e complementares entre si, conforme o desenvolvimento do grupo no processo de ampliação de sua capacidade cooperativa: SENSIBILIZAÇÃO, MOBILIZAÇÃO, FORMAÇÃO e AÇÃO. Por sua vez, em termos operacionais, essas quatro fases do grupo são distribuídas em três etapas de trabalho do consultor com o grupo, e compõem a Logística de Aplicação da CultCoop, que será trabalhada mais à frente no texto: FORMAÇÃO, CONSOLIDAÇÃO E EMANCIPAÇÃO, conforme figura a seguir:

Essas etapas nortearão todos os aspectos da CultCoop: sua gestão pelo Sebrae, sua logística, sua aplicação, a formação dos consultores e os recursos metodológicos a serem utilizados pelos consultores.

28

Curso – Liderança Estratégica

Curso de 20 horas – cinco encontros de quatro horas, destinados a líderes empresariais e comunitários. O foco da capacitação são as ferramentas e técnicas de apoio ao processo de liderança.

Curso – Cult Líder

Curso de 16 horas – quatro encontros de quatro horas, destinados a líderes empresariais e comunitários. O foco da capacitação é o comportamental, fundamentado no desenvolvimento das Características do Comportamento Empreendedor – CCE.

Oficina – Liderar no Campo – Desenvolva o Líder que Existe em Você

Oficina de quatro horas, tendo com público-alvo produtores rurais, microempreendedores individuais, empreendedores de micro e pequenas empresas, organizados em grupos, comunidades ou em empreendimentos coletivos. Essa Oficina traz conceitos básicos e essenciais sobre a prática da liderança numa linguagem simples, clara e objetiva, com o propósito de estimular a reflexão dos participantes sobre sua postura como líderes.

Oficina – SEI Unir Forças

Oficina de três horas, concebida para Microempreendedores Individuais de um mesmo setor/atividade produtiva (agrupamento por afinidade) ou por atividades correlatas (agrupamento por complementaridade). O foco dessa capacitação são as vantagens e os ganhos de empreender coletivamente, bem como a importância do plano de ações coletivas para atender às necessidades comuns.

Vídeos – Série de TV – COOPERAR é um bom negócio!

Série de TV composta por sete programas, de 26 minutos cada, que mostram algumas formas de cooperação e possibilidades geradas pelo trabalho

29

CENTRAL DE NEGÓCIOS

conjunto. Cada programa aborda a característica de um empreendimento coletivo diferente e histórias reais de sucesso sobre: Associação, Cooperativa, Cooperativa de Crédito, Organização da Sociedade Civil de Interesse Público (OSCIP), Central de Negócios, Consórcio de Empresas e Arranjo Produtivo Local (APL). Os vídeos podem ser acessados por meio do seguinte link: http://tv.sebrae.com.br/home/sebraenacional/category/183/

Referenciais de Cooperação do Sebrae

Com esse Referencial, o Sebrae busca proporcionar aos diversos colaboradores e consultores do sistema Sebrae e parceiros uma orientação rápida, simples e objetiva com relação à Cooperação e à sua contribuição para a promoção da competitividade e o desenvolvimento sustentável das micro e pequenas empresas, bem como para fomentar o empreendedorismo coletivo. Esse documento está disponível no seguinte link: http://bis.sebrae.com.br/OpacRepositorioCentral/paginas/downContador.zhtml?uid=ea6a88843cad7942a56705bf8a937350

Palestra Gerencial: O Negócio é Cooperar

Carga horária: duas horas. Objetivo: sensibilizar o participante sobre a importância da cooperação para o incremento da competitividade das micro e pequenas empresas. Público-alvo: empreendedores e empresários de micro e pequenas empresas e produtores rurais.

.

Para maiores informações sobre os nossos cursos, oficinas, consultorias e palestras relacionadas com os temas de associativismo, cooperativismo e liderança, procure o Sebrae mais próximo de você, ou acesse: www.sebrae.com.br

30

REFERÊNCIASCASTRO, Luiz Humberto de; DAMÁSIO, Andrea Mageste. Referenciais de Cooperação do Sebrae – Brasília: Sebrae, 2012;

Montando a Central de Negócios – Manual Sebrae NA;

PAUL, Nilmar. Gestão Empreendedora para Centrais de Negócios: Guia do Educador/Nilmar Paul – Brasília: Sebrae, 2011;

PAUL, Nilmar. Metodologia de Central de Negócios: Guia do Educador/Nilmar Paul – Brasília: Sebrae, 2012;

SANTOS, Eraldo Ricardo. Pesquisa de Rede de Negócios. Brasília: Sebrae, 2012;

RESENDE, Reginaldo Barroso de. Palestra Gerencial: O Negócio é Cooperar: Manual do Palestrante – Brasília: Sebrae, 2012;

Sebrae Nacional – www.sebrae.com.br;

RITS – www.rits.org.br;

www.geranegocio.com.br;

www.planalto.gov.br;

www.receita.fazenda.gov.br;

http://www.sebraemg.com.br/;

http://www.senar.org.br/;

http://www.portaltributario.com.br/;

http://www.normaslegais.com.br/;

http://www.emerj.tjrj.jus.br/