celebrar com confiança estudo de natal 2017 - deloitte.com · bl uk de alemanha bl bélgica es...

TRANSCRIPT

Celebrar com confiançaEstudo de Natal 2017Retail & Consumer Products

Perceção dos consumidores

Perceção dos consumidores

3 Deloitte | Estudo de Natal 2017

Estado atual da economia

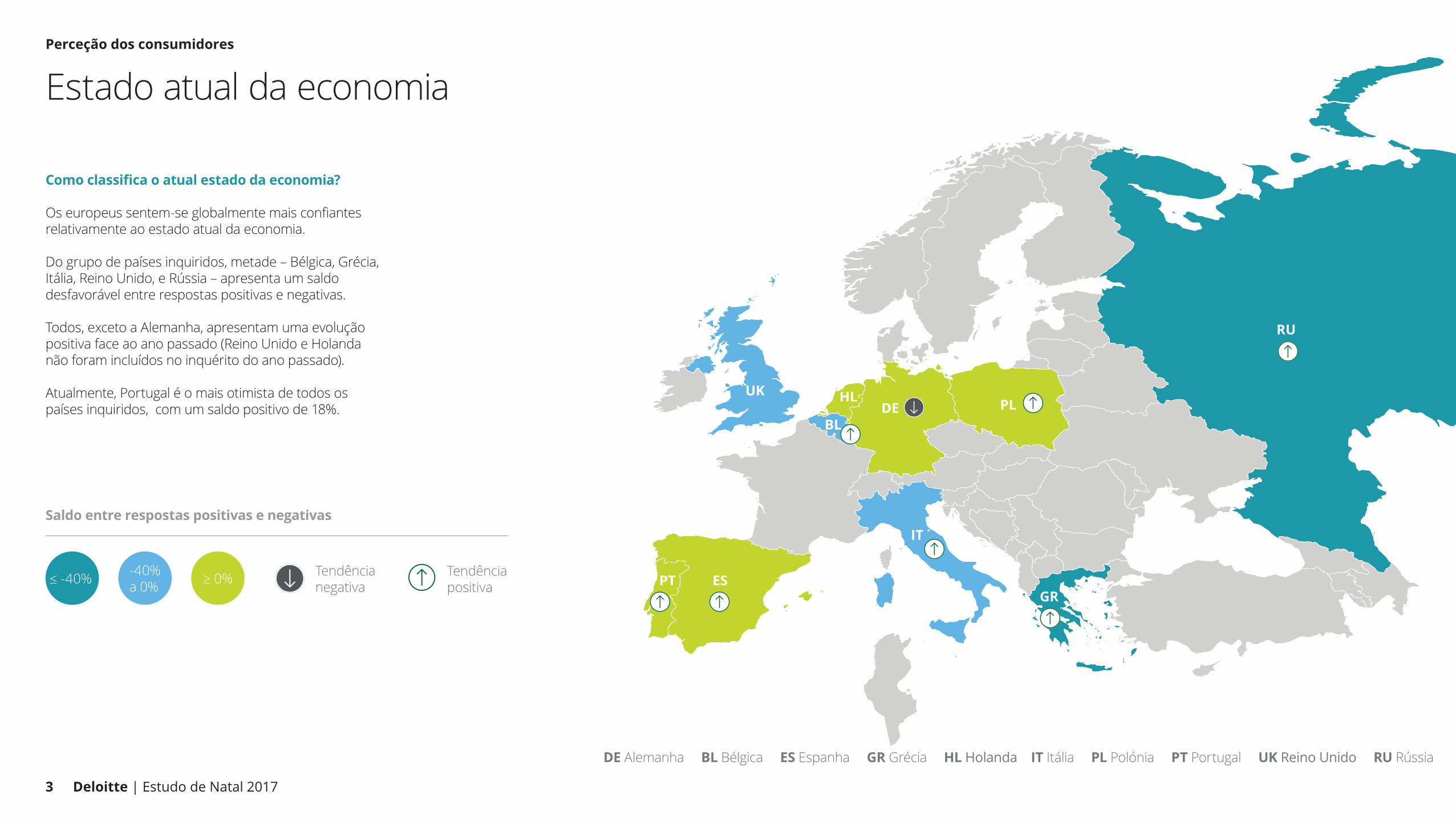

Como classifica o atual estado da economia?

Os europeus sentem-se globalmente mais confiantes relativamente ao estado atual da economia.

Do grupo de países inquiridos, metade – Bélgica, Grécia, Itália, Reino Unido, e Rússia – apresenta um saldo desfavorável entre respostas positivas e negativas.

Todos, exceto a Alemanha, apresentam uma evolução positiva face ao ano passado (Reino Unido e Holanda não foram incluídos no inquérito do ano passado).

Atualmente, Portugal é o mais otimista de todos os países inquiridos, com um saldo positivo de 18%.

Saldo entre respostas positivas e negativas

Tendêncianegativa

Tendênciapositiva

-40%a 0%≤ -40% ≥ 0% PT ES

IT

GR

PL

RU

DEBL

UK

DE Alemanha BL Bélgica ES Espanha GR Grécia HL Holanda IT Itália PL Polónia PT Portugal UK Reino Unido RU Rússia

HL

Perceção dos consumidores

4 Deloitte | Estudo de Natal 2017

Estado atual da economia

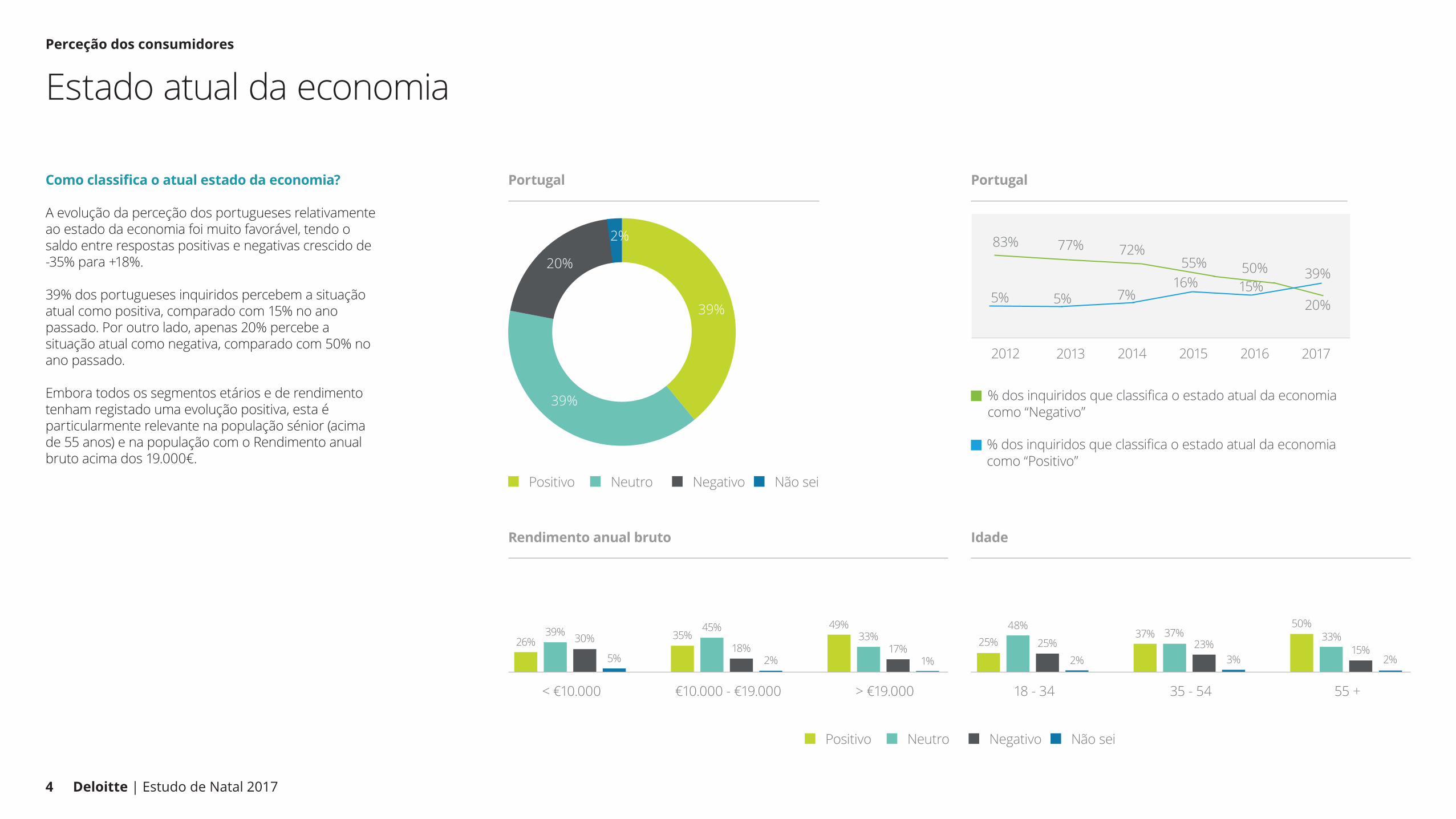

Como classifica o atual estado da economia?

A evolução da perceção dos portugueses relativamente ao estado da economia foi muito favorável, tendo o saldo entre respostas positivas e negativas crescido de -35% para +18%.

39% dos portugueses inquiridos percebem a situação atual como positiva, comparado com 15% no ano passado. Por outro lado, apenas 20% percebe a situação atual como negativa, comparado com 50% no ano passado.

Embora todos os segmentos etários e de rendimento tenham registado uma evolução positiva, esta é particularmente relevante na população sénior (acima de 55 anos) e na população com o Rendimento anual bruto acima dos 19.000€.

Positivo Neutro Negativo Não sei

Portugal

Rendimento anual bruto Idade

% dos inquiridos que classifica o estado atual da economia como “Positivo”

2%

39%

20%

39%

< €10.000

26%39% 30%

5%

18 - 34

25%48%

25%2%

€10.000 - €19.000

35%45%

18%2%

35 - 54

37% 37%23%

3%

> €19.000

49%33%

17%1%

55 +

50%33%

15%2%

2012

83%

2013

77%

2014

72%

2015

55%

2016

50%

% dos inquiridos que classifica o estado atual da economia como “Negativo”

2017

20%

Positivo Neutro Negativo Não sei

5% 5% 7%16% 15%

39%

Portugal

Perceção dos consumidores

5 Deloitte | Estudo de Natal 2017

Estado futuro da economia

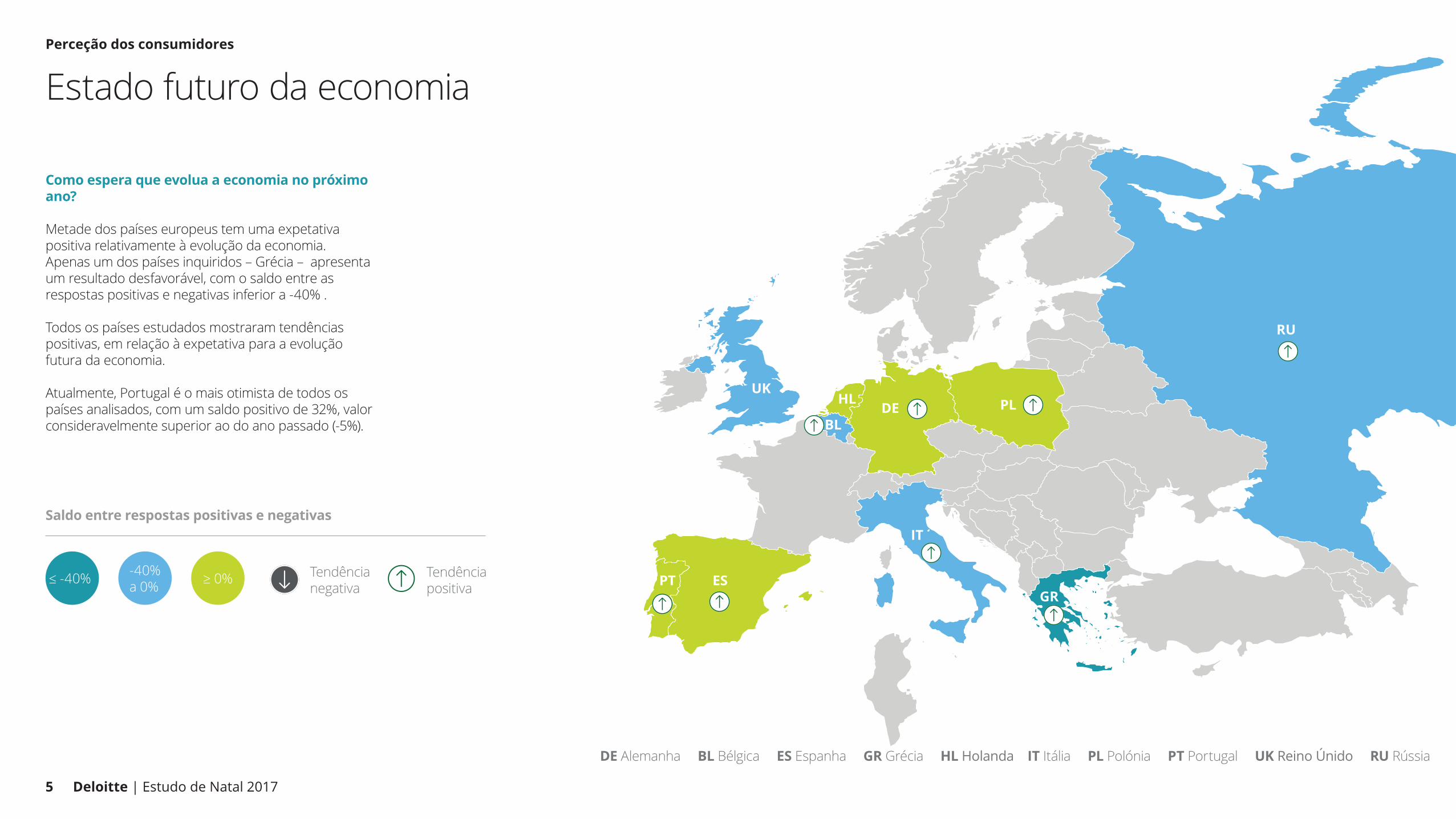

Como espera que evolua a economia no próximo ano? Metade dos países europeus tem uma expetativa positiva relativamente à evolução da economia. Apenas um dos países inquiridos – Grécia – apresenta um resultado desfavorável, com o saldo entre as respostas positivas e negativas inferior a -40% .

Todos os países estudados mostraram tendências positivas, em relação à expetativa para a evolução futura da economia.

Atualmente, Portugal é o mais otimista de todos os países analisados, com um saldo positivo de 32%, valor consideravelmente superior ao do ano passado (-5%).

Saldo entre respostas positivas e negativas

Tendêncianegativa

Tendênciapositiva

-40%a 0%≤ -40% ≥ 0%

DE Alemanha BL Bélgica ES Espanha GR Grécia HL Holanda IT Itália PL Polónia PT Portugal UK Reino Únido RU Rússia

PT ES

IT

GR

PL

RU

DEBL

UKHL

Perceção dos consumidores

6 Deloitte | Estudo de Natal 2017

Estado futuro da economia

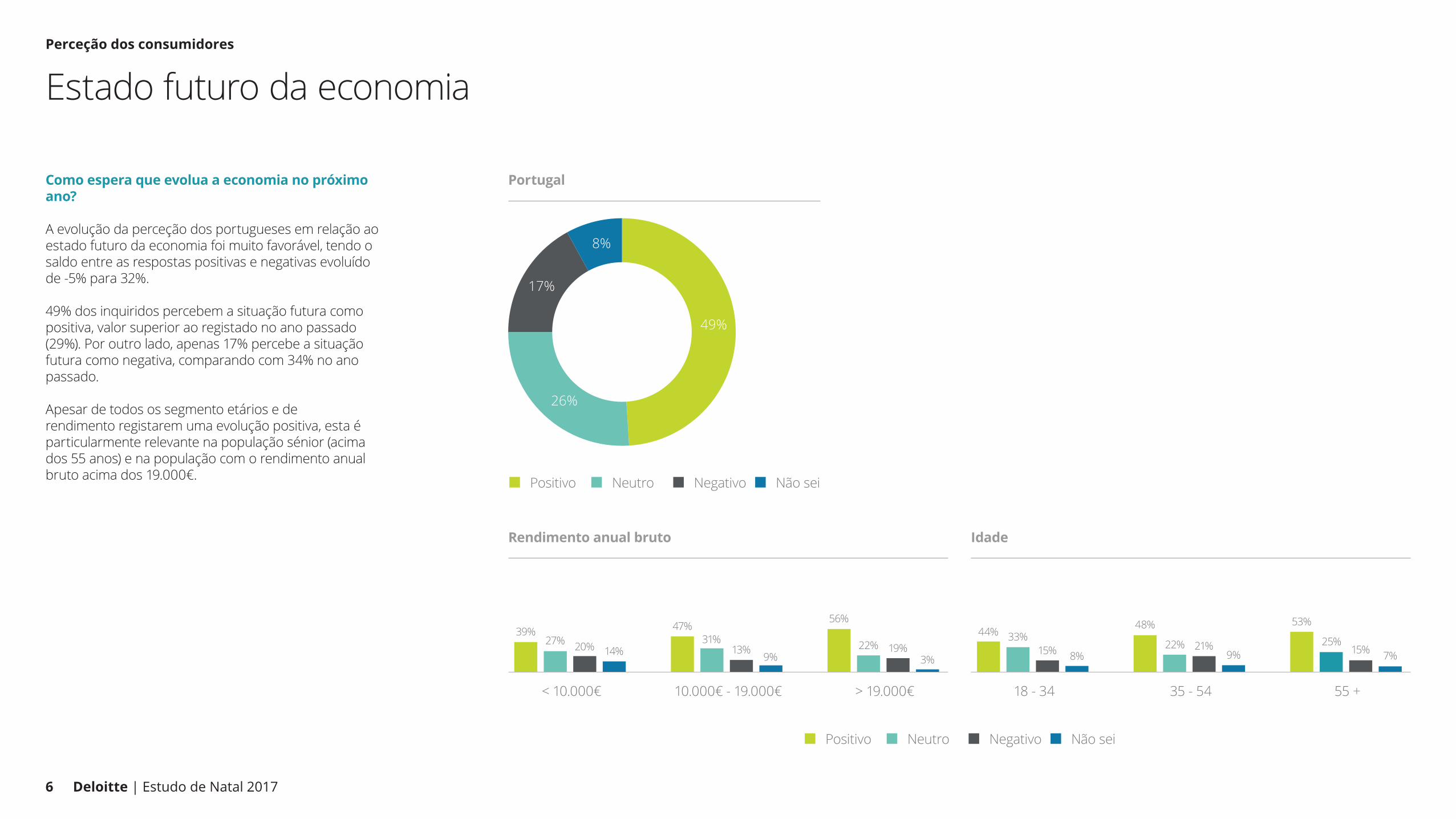

Como espera que evolua a economia no próximo ano?

A evolução da perceção dos portugueses em relação ao estado futuro da economia foi muito favorável, tendo o saldo entre as respostas positivas e negativas evoluído de -5% para 32%.

49% dos inquiridos percebem a situação futura como positiva, valor superior ao registado no ano passado (29%). Por outro lado, apenas 17% percebe a situação futura como negativa, comparando com 34% no ano passado.

Apesar de todos os segmento etários e de rendimento registarem uma evolução positiva, esta é particularmente relevante na população sénior (acima dos 55 anos) e na população com o rendimento anual bruto acima dos 19.000€.

Portugal

Rendimento anual bruto Idade

< 10.000€

39%27% 20% 14%

18 - 34

44% 33%15% 8%

10.000€ - 19.000€

47%31%

13%9%

35 - 54

48%

22% 21%9%

> 19.000€

56%

22% 19%3%

55 +

53%

25%15% 7%

Positivo Neutro Negativo Não sei

8%

26%

17%

49%

Positivo Neutro Negativo Não sei

Perceção dos consumidores

7 Deloitte | Estudo de Natal 2017

Orçamento do Estado para 2018

Que impacto tem o Orçamento do Estado do próximo ano e respetiva política fiscal sobre o seu comportamento de compra?

Apenas 8% dos portugueses inquiridos refere ser-lhe indiferente o impacto que a política fiscal inscrita no Orçamento do Estado (OE) para o próximo ano terá no seu comportamento de compra.

Dois terços consideram que a influência do OE no seu comportamento de compra é reduzida ou moderada.

Os inquiridos com um rendimento superior 19.000€ esperam, face aos restantes segmentos, um impacto mais reduzido do OE no seu comportamento de compra.

O segmento entre os 35 e 54 anos é o que espera maior impacto do OE no seu comportamento de compra.

Portugal

Rendimento anual bruto Idade

25%

34%

33%

8%

< 10.000€

29% 30% 31%

10%

18 - 34

21%34% 35%

10%

10.000€ - 19.000€

24%36% 30%

10%

35 - 54

32% 31% 29%8%

> 19.000€

25%34% 36%

5%

55 +

21%37% 36%

6%

Muito Moderado Pouco Não sei

Muito Moderado Pouco Não sei

Perceção dos consumidores

8 Deloitte | Estudo de Natal 2017

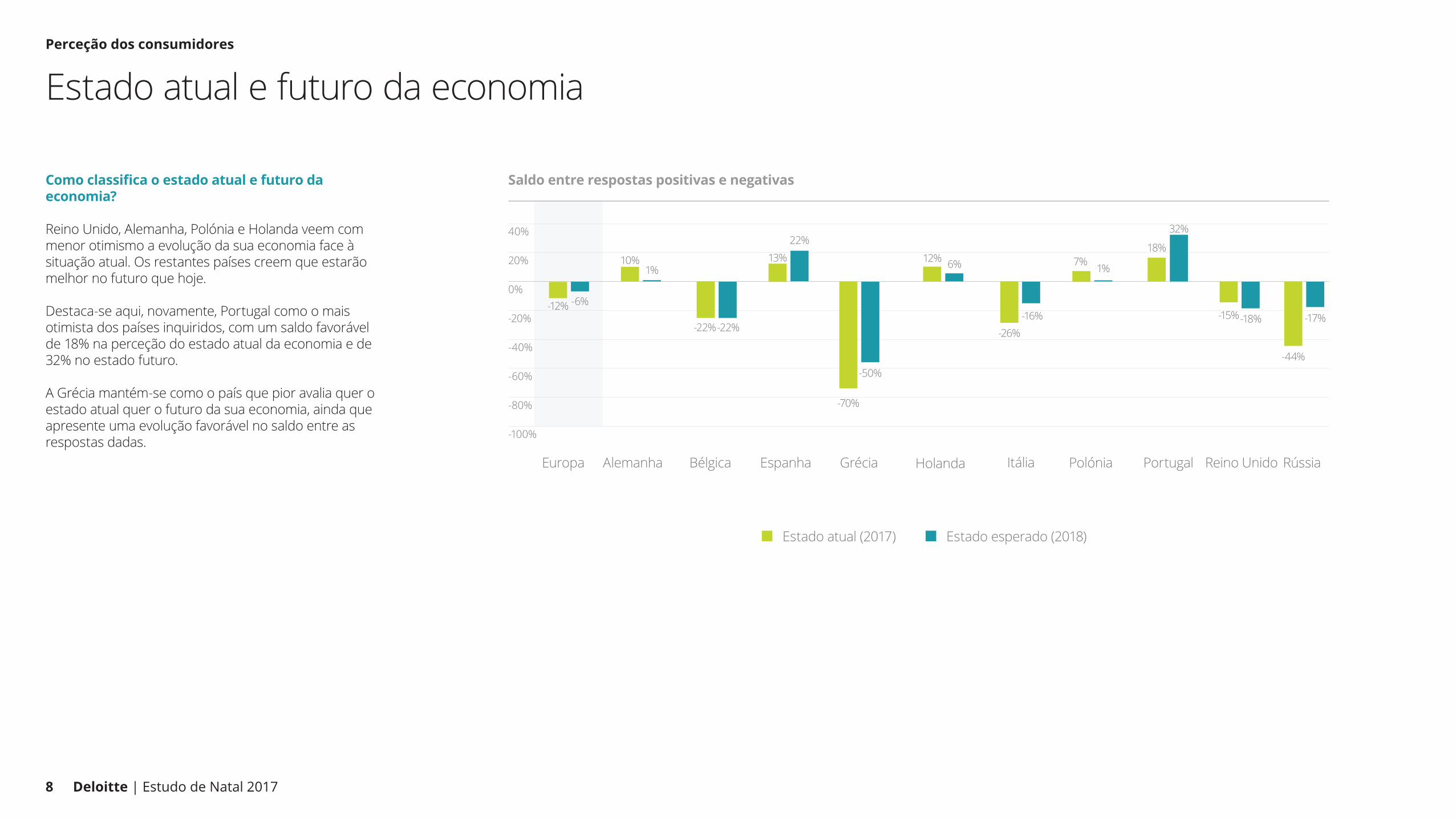

Estado atual e futuro da economia

Como classifica o estado atual e futuro da economia?

Reino Unido, Alemanha, Polónia e Holanda veem com menor otimismo a evolução da sua economia face à situação atual. Os restantes países creem que estarão melhor no futuro que hoje.

Destaca-se aqui, novamente, Portugal como o mais otimista dos países inquiridos, com um saldo favorável de 18% na perceção do estado atual da economia e de 32% no estado futuro.

A Grécia mantém-se como o país que pior avalia quer o estado atual quer o futuro da sua economia, ainda que apresente uma evolução favorável no saldo entre as respostas dadas.

20%

Alemanha Grécia Itália Polónia PortugalHolandaEuropa

Saldo entre respostas positivas e negativas

0%

40%

-40%

-20%

-60%

-80%

-100%

-12% -6%

22%

10%1%

-26%

-70%

-50%

18%

32%

-44%

-17%

6%12%13%1%7%

-16%

Estado atual (2017) Estado esperado (2018)

RússiaEspanha

-18%-15%

Reino UnidoBélgica

-22%-22%

Perceção dos consumidores

9 Deloitte | Estudo de Natal 2017

Estado atual e futuro da economia

Como classifica o estado atual e futuro da economia?

A avaliação do estado atual da economia e da expetativa futura tendem a evoluir em sincronia, quer em Portugal quer no resto da Europa.

A expetativa futura tende a ser mais positiva, com uma diferença de 10 a 20 pontos percentuais superior à avaliação da situação atual.

Apesar da evolução favorável, a média europeia mantém-se negativa, com um maior número de inquiridos a considerar mais negativo do que positivo quer o estado atual quer o futuro da sua economia.

Em Portugal, por outro lado, assistiu-se a uma evolução extremamente favorável em ambos os indicadores. Pela primeira vez desde 2009, mais inquiridos antecipam a evolução da sua economia como positiva.

20%20%

EuropaPortugal

0%0%

40%40%

-40%-40%

-20%-20%

-60%-60%

-80%-80%

-100%-100%

20122012 20132013 20142014 20092009 20152015 20102010 20162016 20112011

Estado atual (2017) Estado esperado (2018)

2017 2017

Perceção dos consumidores

10 Deloitte | Estudo de Natal 2017

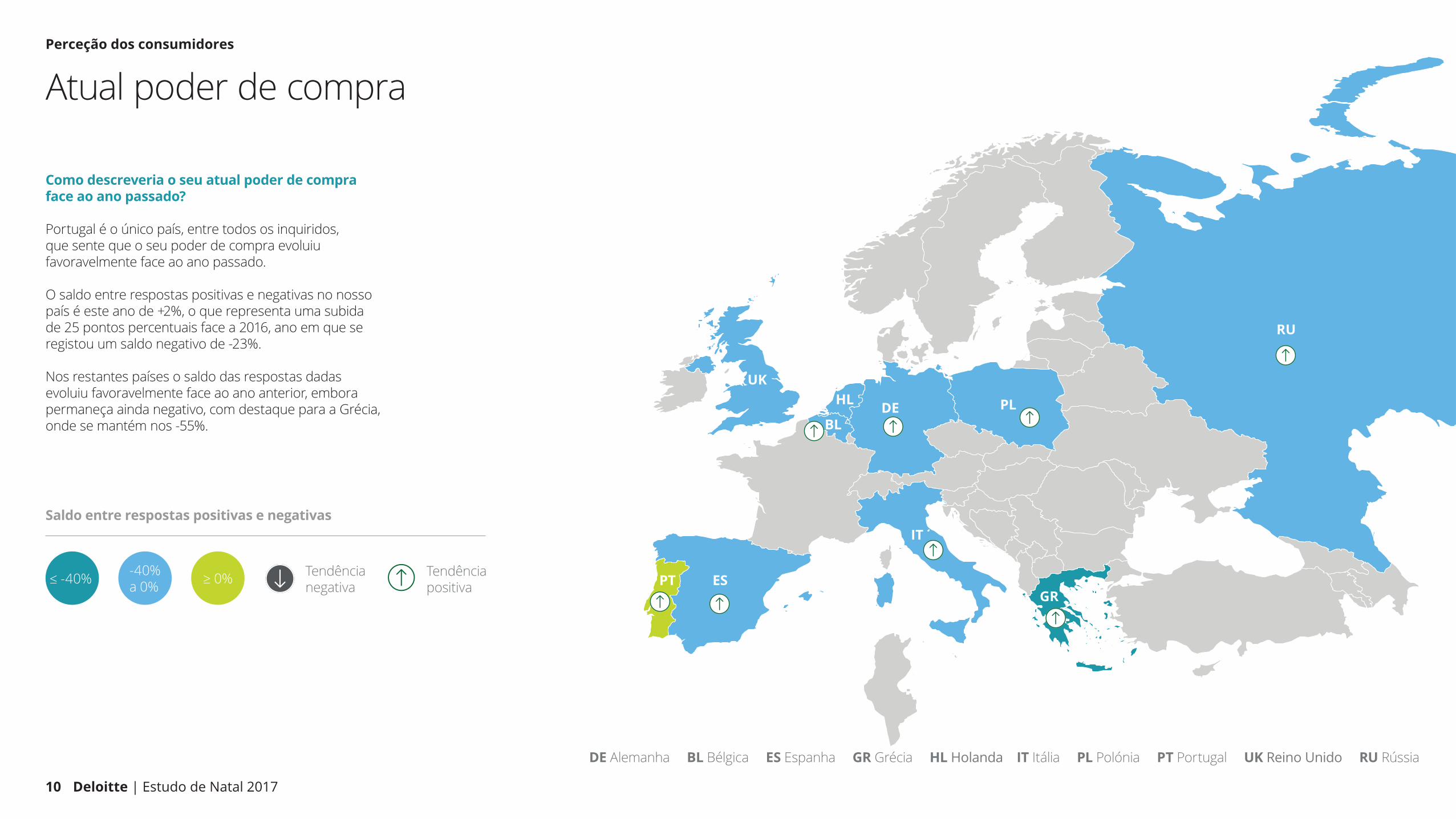

Atual poder de compra

Como descreveria o seu atual poder de compra face ao ano passado? Portugal é o único país, entre todos os inquiridos, que sente que o seu poder de compra evoluiu favoravelmente face ao ano passado.

O saldo entre respostas positivas e negativas no nosso país é este ano de +2%, o que representa uma subida de 25 pontos percentuais face a 2016, ano em que se registou um saldo negativo de -23%.

Nos restantes países o saldo das respostas dadas evoluiu favoravelmente face ao ano anterior, embora permaneça ainda negativo, com destaque para a Grécia, onde se mantém nos -55%.

Saldo entre respostas positivas e negativas

Tendêncianegativa

Tendênciapositiva

-40%a 0% ≥ 0%≤ -40% PT ES

IT

GR

PL

RU

DEBL

UKHL

DE Alemanha BL Bélgica ES Espanha GR Grécia HL Holanda IT Itália PL Polónia PT Portugal UK Reino Unido RU Rússia

Perceção dos consumidores

11 Deloitte | Estudo de Natal 2017

Atual poder de compra

Como descreveria o seu atual poder de compra face ao ano passado?

Mais de metade dos inquiridos em Portugal afirma ter o mesmo poder de compra face ao ano passado.

Os inquiridos com menor rendimento anual bruto(inferior a €10.000) e o segmento entre os 35 e os 54anos são os que sentem ter uma maior perda de poderde compra face ao ano passado. Nos restantes escalõesde rendimento a resposta mais comum é o poder decompra ter-se mantido.

Tenho um maior poder de compra Tenho o mesmo poder de compra Tenho um menor poder de compra

Portugal

Rendimento anual bruto Idade

25%

52%

23%

< 10.000€

34%18%

47% 49%

19%33%

18 - 3410.000€ - 19.000€

19%30%

54% 50%

27% 20%

35 - 54> 19.000€

21% 21%

51% 55%

28% 24%

55 +

Tenho um maior poder de compra

Tenho o mesmo poder de compra

Tenho um menor poder de compra

Perceção dos consumidores

12 Deloitte | Estudo de Natal 2017

Atual poder de compra

Como descreveria o seu atual poder de compra face ao ano passado?

A perceção geral dos países inquiridos face à evolução do seu poder de compra tem-se mantido relativamente estável desde 2009, com um saldo entre respostas que tem variado entre os 20 e os 30 pontos negativos. Este ano a média europeia foi de -20%, o valor mais alto registado desde 2011.

Portugal registou até 2015 níveis consistentemente inferiores à média europeia, tendo em 2012 atingido o valor mais baixo de sempre (-60%). Desde então a evolução tem sido consistentemente favorável, tendo em 2016 ultrapassado pela primeira vez a média europeia e este ano registado pela primeira vez, desde que o estudo é conduzido, um saldo positivo (+2%).

-10%

-20%

0%

-40%

-30%

-50%

-60%

-70%

Europa Portugal

2012 2013 20142009 20152010 20162011

Saldo entre respostas positivas e negativas

2017

Metodologia

Principais conclusões

14 Deloitte | Estudo de Natal 2017

Metodologia do estudo

O presente estudo foi realizado entre 6 e 17 de outubro de 2017 abrangendo uma amostra de 8.154 consumidores, com idades compreendidas entre os 18 e os 65 anos, residentes em 10 países europeus.

As conclusões do estudo baseiam-se em informação recolhida online através de um questionário estruturado para uma amostra controlada de indivíduos realizado pela Deloitte.

O grupo de inquiridos foi selecionado por uma empresa especializada na realização de inquéritos, considerando os seguintes critérios:

• Situação sociodemográfica;

• Interesses pessoais;

• Nível de rendimento;

• Hábitos de consumidor.

Para ajustar a amostra à população de cada país foi utilizada uma ponderação estatística com base na distribuição do género e idade da população de cada país. ESPT

IT

DEBE

GR

RU

PL

Dimensão da amostra

Alemanha 940Bélgica 822Espanha 923Grécia 511Holanda 879Itália 974Polónia 780Portugal 762Reino Unido 782Rússia 781

Total 8.154

DE Alemanha BL Bélgica ES Espanha GR Grécia IT Itália PL Polónia PT Portugal HL Holanda UK Reino Unido RU Rússia

UK HL

“Deloitte” refere-se a Deloitte Touche Tohmatsu Limited, uma sociedade privada de responsabilidade limitada do Reino Unido (DTTL), ou a uma ou mais entidades da sua rede de firmas membro e respetivas entidades relacionadas. A DTTL e cada uma das firmas membro da sua rede são entidades legais separadas e independentes. Aceda a www.deloitte.com/pt/about para saber mais sobre a nossa rede global de firmas membro.

A Deloitte presta serviços de auditoria, consultoria, financial advisory, risk advisory, consultoria fiscal e serviços relacionados a clientes nos mais diversos setores de atividade. Quatro em cada cinco empresas da Fortune Global 500® recorrem aos serviços da Deloitte, através da sua rede global de firmas membro presente em mais de 150 países, combinando competências de elevado nível, conhecimento e serviços de elevada qualidade para responder aos mais complexos desafios de negócio dos seus clientes. Para saber como os aproximadamente 245.000 profissionais criam um impacto positivo, siga a nossa página no Facebook, LinkedIn ou Twitter.

Esta comunicação contém apenas informação de caráter geral, pelo que não constitui aconselhamento ou prestação de serviços profissionais pela Deloitte Touche Tohmatsu Limited, pelas suas firmas membro ou pelas suas entidades relacionadas (“Rede Deloitte”). Antes de qualquer ato ou omissão que o possa afetar, deve aconselhar-se com um profissional qualificado. Nenhuma entidade da Rede Deloitte pode ser responsabilizada por quaisquer danos ou perdas sofridos pelos resultados que advenham da tomada de decisões baseada nesta comunicação.

© 2017. Para informações, contacte Deloitte Consultores, S.A.

Contactos

Para mais informações contacte:

Pedro SilvaAssociate Partner de Retail & Consumer ProductsTel: +351 210 422 586Fax: +351 225 439 [email protected]

Luís BeloIndustrial Products and Retail & Consumer Products LeaderTel: +351 210 427 611Fax: +351 210 422 [email protected]