cartilha do investidor em ações

DESCRIPTION

Cartilha para quem quer investirTRANSCRIPT

Cartilha do investidor em ações

Você quer aprender a investir em ações?

A hora é agora. Venha ser sócio de

grandes empresas.

É mais simples do que você imagina.

Confira neste manual o passo a passo

para investir em ações.

Índice

Apresentação

1. Importância da informação para começar a investir.

2. O planejamento financeiro pessoal: ganhar dinheiro ou acumular riqueza.

3. Renda fixa X Renda variável

4. Por que se tem falado tanto em ações?

5. Como se ganha dinheiro investindo em ações?

6. Como funciona a Bolsa de Valores

7. A importância do longo prazo. Investidor e o Especulador

8. Por que as pessoas dizem que é arriscado? Quais são os riscos? Desfazendo mitos.

9. Aprendendo com quem sabe

10. Clubes e Fundos de Investimento

11. Não há investimento sem risco

12. Investir sempre

13. O tempo a seu favor

14. O que você acha de ser sócio destas empresas?

15. Seja um investidor consciente

16. Programa para viver de renda

/ 3

/ 4

/ 5

/ 9

/ 10

/ 12

/ 13

/ 14

/16

/ 21

/ 22

/ 26

/ 28

/ 29

/ 30

/ 32

/ 33

Prezado investidor:

Com o intuito de facilitar a sua participação no mercado de ações, a XP Educação criou a

Cartilha do Investidor. Diferente das aplicações em renda fixa, o investimento em ações segue

uma dinâmica própria determinada pelo mercado. Assim, quem investe na bolsa de valores deve

buscar informação e conhecimento a fim de tirar o maior proveito a respeito desse tipo de

investimento.

Esperamos que sua escolha seja duradoura e marcada pela mais completa satisfação.

Obrigado por escolher a XP Educação.

Apresentação

3

Esta publicação tem por finalidade apenas instruir e informar o leitor. Não deve ser interpretada como uma sugestão de investimento

ou como uma oferta para comprar ou vender quaisquer títulos e valores mobiliários.

Inovadora em suas atitudes, a XP Investimen-

tos percebeu que o melhor caminho para crescer

no mercado de investidores de renda variável

seria investir na educação financeira. Com esse

objetivo, foi criada a XP Educação que oferece

cursos e treinamentos sobre o mercado de capi-

tais.

Acreditamos que muitos daqueles que têm preconceito em relação ao mercado de ações

agem assim por falta de conhecimento. Há também os que querem ganhar dinheiro fácil como

se a bolsa de valores fosse um cassino. Outros imaginam a bolsa como uma espécie de loteria.

Esta cartilha tem o objetivo de mostrar que pode ser muito compensador aplicar em ações,

desde que o investidor esteja preparado.

1. A importância da informação para começar a investir

4

Conhecimento é a chave do sucesso!

2. O planejamento financeiro pessoal: ganhar

dinheiro ou acumular riqueza

Consciente de que a maioria das pessoas chega à maturidade sem planejar a formação de

um patrimônio pessoal, a XP Investimentos se especializou em planejamento financeiro. Se

você pretende se aposentar com uma remuneração de “x” por mês, o que deve fazer desde

agora para alcançar esse objetivo? Quanto se deve economizar, como se organizar

financeiramente para alcançar o objetivo? As dúvidas são muitas, mas o fato é que há uma

diferença muito grande entre ganhar dinheiro e acumular riqueza.

Acumular recursos de maneira inteligente significa ter

disciplina, saber planejar e conhecer investimentos

5

Na maioria dos casos, não há planejamento adequado e

falta informação sobre investimentos. Isso acontece em

todas as faixas de salário. Mas por que não se consegue economizar?

Disciplina: Comprometer-se a poupar uma

quantia de forma regular. Exemplo: aplicar men-

salmente R$ 100,00.

Planejamento: Estabelecer metas e esforçar-se para

atingi-las. Exemplo: Quero me aposentar aos 65 anos,

com uma renda de R$ 10 mil por mês. Quanto devo

poupar desde agora?

Conhecer Investimentos: Investir o dinheiro poupado em

aplicações de boa rentabilidade que façam esse dinheiro

multiplicar-se.

6

Na realidade, as pessoas não estão acostumadas a limitar as suas despesas.

Gastam mais do que ganham, o que resulta em dívidas. Quanto mais ganham, mais

gastam. Com mais dinheiro no bolso, a cultura do contentamento leva à compra de

um carro melhor, um apartamento maior, viagens ou gastos em restaurantes com

maior freqüência.

Muitas pessoas começam o mês sabendo quanto ganham e quanto precisam

gastar. O que sobrar elas economizam. O correto é inverter essa lógica. Você tem que começar o mês

sabendo quanto você ganha e quanto você precisa poupar para atingir seus objetivos. O que sobrar

você gasta.

Viver melhor não é condenável. Gastar por impulso, sim. A saída é planejar. Caso contrário,

quando despertamos, o tempo adequado para garantir um futuro tranqüilo já passou.

Um bom estímulo é

saber o efeito dos juros

em longo prazo. Por

exemplo: vejamos uma

poupança de R$ 1 mil

iniciais, com aplicações

mensais de R$ 100,00. No

exercício, utilizaremos

duas taxas de juros: uma

de 5% ao ano, e outra de

25% ao ano, em que fica

visível a importância dos

três fatores fundamen-

tais para acumular rique-

za: disciplina, planeja-

mento e conhecimento.7

Note que após 30 anos de investimento, com

retorno de 25% ao ano, é possível acumular apro-

ximadamente R$ 5 milhões, poupando apenas

R$ 100,00 mensais. Por isso, a importância da

disciplina, do planejamento e do conhecimento.

Os juros atuam sistematicamente sobre um capi-

tal cada vez maior ao longo do tempo, o que

resulta no conhecido efeito de juros compostos.

“O juro composto é a maior invenção da

humanidade, porque permite uma confiável e

sistemática acumulação de riqueza”.

(Albert Einstein)

8

10% aa 15% aa 20% aa 25% aa 30% aa

Ano 5 R$ 38.586 R$ 43.671 R$ 49.352 R$ 55.683 R$ 62.723

Ano 10 R$ 100.729 R$ 131.509 R$ 172.156 R$ 225.615 R$ 295.607

Ano 20 R$ 200.811 R$ 308.183 R$ 477.730 R$ 744.206 R$ 1.160.292

Ano 25 R$ 361.993 R$ 663.537 R$ 1.238.097 R$ 2.326.819 R$ 4.370.805

Veja agora no quadro abaixo um exemplo de alguém que possa economizar R$500,00 men-

sais. Iremos comparar o resultado dessa economia durante 25 anos com diferentes taxas

de juros.

As aplicações financeiras podem proporcionar retorno fixo ou variável em um determinado

período. As aplicações com retorno fixo (renda fixa) são consideradas de baixo risco porque a

taxa de rentabilidade ou a sua forma de

cálculo, são prefixadas. Mas isso funciona

como? Um exemplo: Quando aplico na

caderneta de poupança, o retorno esperado

é de 6% ao ano mais Taxa Referencial.

Quando aplico em renda fixa, RDB ou CDB,

que são títulos emitidos por bancos

privados, o retorno esperado será próximo de

11,25% ao ano, que é a Taxa de juros definida

pela autoridade monetária do governo federal, o

Banco Central.

No mercado de ações, a renda é variável porque não

se sabe antecipadamente qual será o comportamento do mercado, quanto uma ação vai valer

em dois meses, em um ano ou dois. Por isso, as ações representam um risco para o investidor.

Justamente por se tratar de renda variável e a cotação ser determinada pela oferta e

procura, a variação dos preços causam uma sensação de insegurança no investidor. Se os

investidores decidem comprar muito mais ações, as cotações desses papéis se valorizam. Se

eles atuam no sentido oposto, decidindo vender em quantidade maior, as cotações caem. Isso

prova que o negócio com ações é mais arriscado no curto prazo. Em prazo longo, o risco é

menor. E se reduz ainda mais se o investidor escolher ações de empresas sólidas com

perspectivas de crescimento.

3. Renda fixa ou Renda variável

9

10

4. Por que tem se falado tanto em ações?

Nunca se ouviu falar tanto em bolsa de valores e ações como agora. Isso acontece porque

o país vive um momento muito favorável. A

estabilidade econômica que controlou a inflação,

resultou na redução das taxas de juros. Com isso, as

aplicações financeiras em renda fixa se tornaram

menos atrativas, as possibilidades de ganho ficaram

menores, o que leva à busca de novas formas de

investir o dinheiro. Resultado: o investimento em

ações atrai atenção cada vez maior.

Além disso, o mercado de ações brasileiro tem

apresentado excepcional evolução. As empresas registram

lucros recordes, que refletem no desempenho das principais ações

da Bolsa de Valores de São Paulo (Bovespa).

11

Ações são títulos emitidos por empresas de capital

aberto. E o que é uma empresa de capital aberto? São

aquelas companhias que abrem o seu capital à

participação de acionistas. Uma ação nada mais é do

que uma fração, uma parte muito pequena de uma

empresa. Quando alguém compra uma ação, se torna

sócio dessa empresa. Com isso, ele participa

proporcionalmente de seus resultados financeiros. Mas

sua rentabilidade não é preestabelecida, depende das

cotações que são balizadas pelo mercado.

O que são ações?

Toda a empresa que abre o seu capital é obrigada a seguir regras rígidas, como a publica-

ção trimestral de balanço, além de se submeter à auditoria externa, quando é verificada a

sua saúde financeira. A abertura de capital é um grande instrumento de prosperidade.

Viabiliza a captação de recursos de forma rápida, fácil e menos dispendiosa do que os

empréstimos bancários.

Da mesma forma que você pode ser sócio da padaria da esquina, também pode comprar

ações e passar a integrar o grupo de acionistas de grandes empresas como a Ambev, Gerdau,

Banco Itaú, Bradesco e muitas outras. Portanto, investir em ações é a maneira mais fácil de

se tornar sócio de uma empresa.

Quando investimos em ações somos remunerados de duas

formas:

Ganhamos por meio da valorização do preço da ação

negociada em bolsa. E como a ação se valoriza? Se a empresa da

qual me tornei sócio apresentar resultados positivos, a tendência é

que a ação se valorize.

O principio é o mesmo de qualquer negócio. Por exemplo: se

você comprou uma padaria e ela começou a vender mais, a lucrar

mais, quando você vendê-la o seu preço será muito maior. Ocorre

a mesma coisa com as ações. Por isso, devemos escolher empresas com perspectivas de

crescimento e de alta lucratividade.

Ganhamos também por meio dos dividendos, uma forma de participação nos lucros das

empresas, que são distribuídos em períodos determinados de acordo com o estatuto de cada

empresa.

1)

2)

5. Como se ganha dinheiro investindo em ações?

O dividendo é uma parcela do lucro distribuída em

dinheiro aos acionistas, o que é deliberado em Assem-

bléia Geral Ordinária (AGO) anualmente realizada para

a aprovação das contas do exercício fiscal anterior.

O que são dividendos?

12

13

A Bolsa de Valores de São Paulo (Bovespa) é o único centro

de negociações de ações no Brasil e funciona como se fosse

uma grande feira, onde os corretores vão comprar e vender

ações para os seus clientes.

6. Como funciona a Bolsa de Valores

Uma pessoa não consegue

comprar e vender ações na bolsa

diretamente, ela precisa de um

intermediário. Quem faz essa

intermediação é a corretora. Se você

quer comprar ações, você precisa

procurar uma corretora. Escolher o

patamar de preço que deseja pagar e a

corretora faz a compra.

O que são corretoras?Outra forma de com-

prar e de vender ações é

pelo sistema home broker,

em que você mesmo opera

no pregão eletrônico.

Nesse caso, não precisa

ligar para o corretor.

É o instrumento que permite a negociação de ações

via internet. Ele permite que você envie ordens de com-

pra e venda de ações pelo site de sua corretora na

internet. Para realizar essas operações é necessário que

você seja cliente de uma corretora filiada a Bovespa, que

disponha do sistema home broker. De forma semelhante

aos serviços de home banking, oferecidos pela rede

bancária, os home brokers das corretoras são interligados

ao sistema de negociação da Bovespa e permitem que o

investidor envie, pela internet, ordens de compra e de

venda de ações.

O que é ?

O Ibovespa é um índice, calculado desde

1968 pela Bolsa de Valores de São Paulo, que

acompanha a evolução média das cotações das

ações negociadas naquela

bolsa. O Ibovespa repre-

senta uma carteira teórica

composta por um número

entre 50 e 60 ações.

O que é Ibovespa?

Home broker

7. A importância do longo prazo. O investidor e o especulador

Por que as pessoas acham que o mercado de ações envolve risco? Essa é uma das maiores

dúvidas de potenciais investidores. Um dos motivos de isso ocorrer é devido ao mercado de

ações ser muito líquido, isto é, de fácil

comercialização. Ou seja, para transformar

uma ação em dinheiro é muito simples e

ocorre em poucos segundos. Só que essa

liquidez algumas vezes torna-se um fator

negativo, pois acaba gerando variações de

preço no curto prazo. Por exemplo, em um

dia pode haver muita demanda por ações,

estas sobem de preço. O inverso ocorre

quando há maior oferta. É nos períodos em

que ocorre a maior variação de preço que o

especulador aproveita para ganhar

dinheiro. O investidor, ao contrário,

planeja o seu ganho sempre a longo prazo.

14

Se você comprou ação como investimento de longo prazo, precisa saber se a empresa

poderá ter lucros nesse mesmo período. No médio e longo prazo, as cotações das ações

crescem e se valorizam, mas no curto prazo o mercado pode ser instável. Um dia sobe, outro

cai. Por isso, quando se

investe em ações é

preciso fixar-se no longo

prazo. No curto prazo, a

bolsa pode até ser

comparada a um cassino,

isto é, ninguém sabe o

que vai acontecer no dia.

É possível saber, contudo,

se a empresa emitente

das ações escolhidas por

você vai continuar

gerando lucros e continuar

a crescer. Esse é um bom

indicador de que a ação

poderá continuar a valorizar-se.

15

8. Porque as pessoas dizem que é arriscado?

Quais são os riscos? Desfazendo mitos

Podemos investir em ações de duas formas: coletiva ou individual. O

investimento de forma coletiva ocorre por meio de clubes ou fundos de

investimento. Já o investimento individual é aquele em que você mesmo

monta uma carteira, um portfolio ou uma cesta de ações. O que pode

acontecer nesses casos? Você compra sem conhecimento e vai montando

uma carteira. Se comprar uma carteira com boas empresas,

teoricamente, vai ter retorno porque vai valorizar. No curto prazo, se,

você comprar ações sem conhecimento do mercado, o risco é muito

maior. Na ânsia de ganhar mais, as pessoas podem equivocar-se. Entram ou saem do mercado

de ações na hora errada. Esquecem que comprar ações nada mais é do que possuir uma

pequena parcela do patrimônio da empresa.

Risco I

Falência de uma das

empresas escolhidas.

Proteção: Escolha

boas empresas.

Risco II

Precisar do dinheiro com o

mercado em baixa.

Proteção: aplicar em ações

apenas o dinheiro que você não

tem data para gastar.

Risco III

Uma das empresas ter pre-

juízo.

Proteção: Diversificar sua

carteira de ações.

16

E se a Bolsa começar a cair? – Saiba um pouco mais!

Algumas vezes quando ligamos a TV para assistir o jornal, há notícias sobre a queda das

bolsas de valores. Essa informação pode trazer muito desconforto e uma noite mal dormida

para diversos investidores. No entanto, um dia de queda do

Ibovespa não significa que todas as ações da bolsa

perderam o valor e, sim, que a carteira que compõe o

índice fechou o dia em baixa. Não quer dizer que a

totalidade das ações dessas empresas passou a valer

menos de um dia para o outro.

O mercado acionário brasileiro foi atingido por

diversas crises nos últimos anos. Contudo, o desempenho

acumulado das ações de diversas empresas superou os

principais índices da Bolsa e da renda fixa. Assim, podemos

concluir que mesmo em um cenário desfavorável, é possível

obter um desempenho satisfatório quando escolhemos boas

empresas para a compra de ações.

17

Qualquer um pode investir em ações!

É comum ouvirmos a maioria das pessoas dizer que é preciso

ser rico para investir em ações. É um engano. Nos dias de hoje é

possível investir em ações mesmo com pequenas quantias. A

maioria dos pequenos investidores, por exemplo, investe

comprando cotas de fundos ou clubes de investimento, o qual o

seu dinheiro é adicionado ao de outros investidores. Dessa

forma, todos juntos ganharão porte no mercado, além de

contar com o serviço diário de gestores e analistas que

trabalham para a melhor rentabilidade do fundo ou clube.

É importante lembrar que o mercado sempre

apresenta uma divergência de percepção entre os

investidores. Uma hora há maior propensão à

compra, outra, à venda. Logo, o que faz o preço da

ação subir ou descer é a força maior do mercado.

Assim, podemos encontrar boas oportunidades de

investimentos tanto em momentos de baixa quanto

de alta.

Quando compramos ações de uma empresa, passamos a fazer parte de um grupo de

acionistas. A sua rentabilidade estará sempre vinculada aos seus resultados e perspectivas

Para o investidor de longo prazo,

sempre é hora de comprar ações

Não é preciso ser rico para comprar ações

18

Uma ótima estratégia de investimentos é criar o hábito de

comprar ações periodicamente. Essa alternativa é muito

utilizada nos EUA e segue o princípio segundo o qual investindo

a mesma quantia de dinheiro, todo o mês, você formará um

preço médio. Isso ocorre porque quando as ações estiverem em

alta, você irá adquirir um número menor de ações. E quando o

mercado estiver em baixa, você comprará muito mais ações.

Esse sistema vai permitir a criação de um preço médio de

compra das suas ações.

O fator tempo é algo ainda pouco conhecido pela maioria dos

investidores, mas é um grande aliado para transformar pequenas

quantias em grandes patrimônios. Assim, quanto mais tempo você

tiver, menores serão os seus aportes, sem falar na vantagem de

poder diminuir o seu risco em relação às oscilações do mercado.

No cenário atual, em que os governos e empregadores não

estão conseguindo manter os

benefícios aos aposentados, é cada vez maior a tendência de

um planejamento da própria aposentadoria.

Cabe a você a responsabilidade de poupar e investir por

conta própria, pois o tempo está ao seu favor. O importante é

criar o hábito de investir uma parcela de sua renda de olho em

uma boa reserva para o futuro.

Programe seus Investimentos

O tempo é seu aliado

19

ações. Um dos Estamos acostumados a abrir uma

principais caderneta de poupança para os nossos filhos

fatores que quando crianças. É uma forma de garantir o

favorece esse pagamento de sua faculdade, de comprar seu

investimento é o primeiro carro ou mesmo de assegurar uma

tempo.viagem de formatura. Ocorre que no cenário

atual, em que o rendimento dessa aplicação é

Unindo a escolha por boas empresas com o baixo, os aportes terão de ser cada vez

tempo, seu filho irá crescer com um maiores a fim de garantir os objetivos.

patrimônio respeitável nas mãos, o que será

muito importante para o início de sua vida O que presenciamos atualmente é uma

profissional, além de poder lhe assegurar um grande migração dos investidores da

plano próprio de aposentadoria.caderneta de poupança para o mercado de

Compre ações para seus filhos

20

9. Aprendendo com quem sabe

O maior investidor do mundo baseia-se na filosofia de longo prazo, investindo em

empresas de marcas fortes e com boas perspectivas de lucro.

Abaixo, algumas idéias de Buffet:

• “Não se preocupe com o preço das suas ações,

apenas com os resultados que a empresa está

gerando e suas perspectivas”.

• “No longo prazo o preço das ações reflete os

seus resultados, independentemente do

mercado”.

O maior administrador de fundos do mundo triplicou o patrimônio

do Fidellity, fundo de investimentos americano. Sua estratégia

concentra-se na análise de bons negócios e conhecimento do produto.

• “Você deve, antes de tudo, entender o que a empresa

faz, qual é a sua natureza. A maioria das pessoas vê o

investimento em ações como um jogo. O que é

preciso ter em mente é que se a empresa vai bem, suas ações irão bem. Não é

cassino. Não é para pensar nos próximos dias ou nas próximas semanas.

Pergunte-se: por que essa empresa vai estar melhor daqui a cinco anos? Se

ela vai bem, veja se ela tem condições de continuar bem”.

Warren Buffet:

Peter Lynch:

21

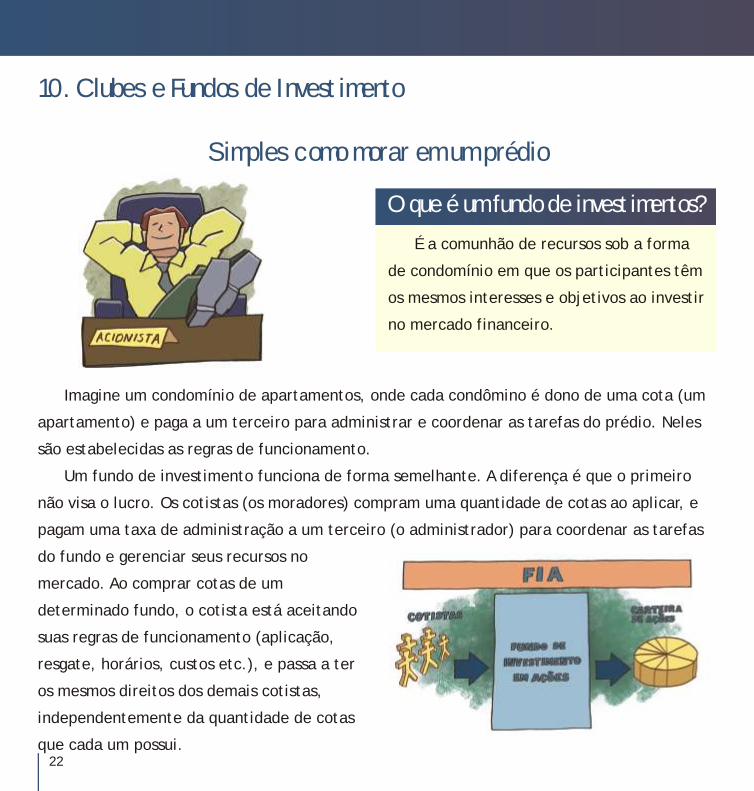

Imagine um condomínio de apartamentos, onde cada condômino é dono de uma cota (um

apartamento) e paga a um terceiro para administrar e coordenar as tarefas do prédio. Neles

são estabelecidas as regras de funcionamento.

Um fundo de investimento funciona de forma semelhante. A diferença é que o primeiro

não visa o lucro. Os cotistas (os moradores) compram uma quantidade de cotas ao aplicar, e

pagam uma taxa de administração a um terceiro (o administrador) para coordenar as tarefas

do fundo e gerenciar seus recursos no

mercado. Ao comprar cotas de um

determinado fundo, o cotista está aceitando

suas regras de funcionamento (aplicação,

resgate, horários, custos etc.), e passa a ter

os mesmos direitos dos demais cotistas,

independentemente da quantidade de cotas

que cada um possui.

Simples como morar em um prédio

É a comunhão de recursos sob a forma

de condomínio em que os participantes têm

os mesmos interesses e objetivos ao investir

no mercado financeiro.

10. Clubes e Fundos de Investimento

O que é um fundo de investimentos?

22

Agora imagine que você não more em um

prédio, está fora de um condomínio, mas

precisa escolher quem vai fazer a

manutenção da piscina e da

quadra esportiva ou quem será

o encarregado da segurança?

Provavelmente, terá mais

trabalho em encontrar esses

prestadores de serviços e

gastará mais. Se estivesse

num condomínio, essa seria uma

tarefa para o síndico, com a vantagem

de poder ratear com os outros condôminos esses custos.

Situação semelhante poderia acontecer com você, caso estivesse sozinho no mercado

financeiro. Caberia a você escolher as ações para compor uma carteira de investimento. Isso

significa analisar com frequência riscos, nível de endividamento e expectativa de resultados

de cada empresa da qual você comprou ação ou de cada banco do qual você adquiriu um CDB.

Quem agüenta enfrentar tamanho trabalho?

Só especialistas. Por isso, eles trabalham para os fundos. E os fundos trabalham para você.

Os fundos permitem que gestores profissionais administrem seus recursos de forma

profissional e transparente.

Uma gestão profissional facilita sua vida

23

Supondo que, num determinado intervalo no fundo, ele compra uma determinada

de tempo, o patrimônio líquido sofra um quantidade de cotas cujo valor é diariamente

aumento de 20% e o número de cotas apurado. As instituições informam o valor das

aumente 9%. Nesse caso, o valor da cota cotas dos fundos nos principais jornais ou na

aumentará (R$ 600.000/R$ 109.000 = Internet.

R$ 5,5), da mesma forma como o valor a O valor da conta se altera diariamente,

resgatar (R$ 400 x R$ 5,5 = R$ 2.200). mas sua quantidade de cotas é sempre a

E se quisermos calcular a rentabilidade mesma. Exceto quando se faça:

no período, basta dividir o valor da cota no • um resgate (sua quantidade de cotas

resgate pelo valor na data da aplicação e diminui).

ajustar para percentual: R$ 5,5/R$ 5 = R$ 1,1 ou

ou 10%. • uma nova aplicação (um novo

Quando o investidor aplica seu dinheiro montante de cotas está sendo adquirido)

Cotas são participações do valor total do patrimônio

do fundo. Seu número aumenta quando investidores

aplicam mais recursos para adquirir novas cotas e

diminui quando há resgates. Assim, o patrimônio do

fundo é sempre igual ao valor de cada cota multiplicado

pelo número total de cotas existentes.

Exemplo: Um investidor aplica R$ 2.000,00 em cotas

de um fundo que, na data do investimento, possui um

patrimônio líquido de R$ 500 mil e 100 mil cotas.

O que é uma cota?

24

CLUBE

FUNDO

Número de cotistas Ter no mínimo 03 e no máximo 150 cotistas

Número ilimitado de participantes.

Número de cotaspor cotista

Nenhum cotista poderá possuir mais de 40% das cotas do clube.

Os cotistas podem possuir quantas cotas desejarem.

Estatuto Social

Deve ter um Estatuto Social Deve ter um Estatuto Social

Participantes Somente pessoa física Permite pessoa física e pessoa jurídica

Auditoria Não tem auditoria externa Auditoria externa autorizada pela CVM

Vários profissionais estão envolvidos na gestão e administração de um fundo e

cada uma tem um papel importante a desempenhar.

Por dentro dos fundos de investimento

AdministradorResponsável pelo funcionamento do fundo. Controla todos os prestadores de serviço e

defende os interesses dos cotistas.

Gestor

Custodiante

Responsável pela compra e venda dos ativos do fundo (gestão) segundo objetivos e

política de investimento estabelecida no regulamento.

Responsável pela "guarda" dos ativos do fundo. Responde pelos dados e envio de

informações dos fundos para os gestores e administradores.

Distribuidor Responsável pela venda das cotas do fundo. Pode ser o próprio administrador ou

terceiros contratados por ele.

CotistaEste é você, ou seja, todo aquele que aplica em um fundo de investimento. Pode ser um

grande ou pequeno investidor, não importa. Ao aplicar em um fundo, todos recebem o

mesmo tratamento e têm os mesmos direitos, independentemente do valor aplicado.

Veja agora a diferença entre um Clube e um Fundo de Investimento.

25

Depreciação - Imagine se a prefeitura libera o funcionamento de uma feira bem em

frente à entrada do seu novo prédio? Ou se houver mudança no zoneamento do seu bairro, se

tornando um bairro comercial? O próprio crescimento da cidade gera valorizações

diferenciadas dos bairros.

Baixa Liquidez - Não existe uma bolsa de imóveis

em que você possa vender a casa se precisar se desfazer

do investimento com urgência. Assim, você pode

demorar a vender seu imóvel.

Imobilização do patrimônio - Quando você compra

um apartamento ou uma casa está "congelando" uma

parte do seu dinheiro. Se a compra não tiver sido bem

planejada pode afetar sua vida financeira por um longo

período.

11. Não há investimento sem risco

Veja os riscos que um comprador de imóvel corre:

Não há nenhuma categoria de investimento que não tenha

risco.

Quer um exemplo? Segundo especialistas, entre 60% e 70%

da riqueza do brasileiro estão aplicadas em imóveis. É comum

encontrarmos pessoas que acreditam que aplicar em imóvel é

um investimento com risco zero. Isto é um engano.

26

Rentabilidade - Se o imóvel comprado for para você morar, não haverá rendimento e

provavelmente a valorização será inferior a de ativos financeiros. Além disso, ainda haverá

custos como condomínio, taxas, impostos etc.

Uma boa forma de minimizar os riscos é diversificar seus investimentos. Dessa forma, você

tende sempre a conseguir algum benefício em seus investimentos, mesmo em situações de

turbulência do mercado.

Se o risco está presente em tudo, o que vamos fazer?

O que você precisa é encontrar o seu meio termo: o equilíbrio.

Os investimentos com maior potencial de rentabilidade

apresentam, geralmente, riscos mais elevados e necessitam de um

prazo de maturação mais longo, ao contrário das aplicações mais

conservadoras. Portanto, de acordo com seu perfil você deve buscar um

equilíbrio entre investimentos mais arrojados e mais conservadores.

Equilíbrio

27

Para quem é investidor de longo prazo, o ideal é fazer uma poupança em ações. Ou uma

poupança em cotas de fundos de ações. Por quê? Porque quando o mercado está em baixa é

possível comprar mais. Quando está em alta se compra menos. Com o longo prazo, a

tendência é de que essas cotas acabem se valorizando.

Quando você aplica em caderneta de poupança, você

acumula dinheiro. Quando você compra ações, você

também faz poupança, mas com o diferencial de ver

as ações valorizarem. No investimento de longo prazo

não há momento especifico, todo o momento é

oportuno para investir em ações.

O maior teste de resistência é sobreviver aos

períodos de baixa, mantendo-se firme para não retirar

o dinheiro se não for aquele o período planejado.

12. Investindo sempre

28

Quantos anos você tinha há dez anos? E há seis anos? Desde então, as ações de diversas

empresas estavam sendo negociadas na Bovespa. O tempo pode transformar pequenas quan-

tias em grandes patrimônios! Escolher boas empresas para investir no longo prazo garante

boas reservas no futuro, pois o tempo trabalha a favor das aplicações e diminui o risco dos

investimentos.

Por exemplo, quem investiu R$5.000,00 na Gerdau no dia 2 de janeiro de 1997 pagou

R$ 0,44 por ação e teria dez anos depois o valor total de R$ 539.772,73. Essa variação repre-

senta uma rentabilidade de 10.695% no período de dez anos.

Quem comprou ações da Itausa há dez anos, dia 2 de janeiro de 1997, pagou R$ 0,38 e

acumularia dez anos e seis meses depois, dia 31 de julho de 2007, uma rentabilidade de

3.036%, já que o preço da ação fechou sua cotação em R$ 11,92 nessa data. Ou seja,

R$ 5.000,00 em Itausa, seriam R$156.841,88 no final de julho.

Em apenas seis meses R$ 5.000,00 em Odontoprev transformaram-se em R$ 8.743,53. As

ações custavam 30,88 no dia 1º de dezembro de 2006 dia em que a empresa abriu capi-

tal. No fechamento do primeiro semestre de 2007 a ação já estava valendo R$ 54,00 acumu-

lando uma rentabilidade de 74%.

As rentabilidades acima são adquiridas sem considerar os dividendos distribuídos por cada

uma das empresas, os quais em alguns casos ainda podem acrescentar valores significativos ao

seu patrimônio. Mas lembre-se sempre que rentabilidade passada não é garantia de

rentabilidade futura, busque sempre informações antes de investir.

13. O tempo a seu favor

29

construção civil, indústria e agropecuária. Está A Gerdau tem 106 anos de

presente no Brasil, Uruguai, Argentina, Chile, Pe-história e capacidade instalada

- ru, Colômbia, Estados Unidos, Canadá, México, superior a 19 milhões de tone

Espanha e República Dominicana, em 38 unidades ladas de aço por ano, é a maior

siderúrgicas uma joint venture e duas empresas produtora de aços longos das

coligadas. Suas ações estão presentes nas bolsas Américas e o 14º maior grupo

, de valores de São Paulo, Nova York, Toronto e siderúrgico do mundo além de

Madri.atender aos mercados da

14. O que você acha de ser sócio destas empresas?

Com a aliança global A AmBev é a maior indústria

firmada com a InBev, em 3 privada de bens de consumo do

de março de 2004, a Brasil e a maior cervejaria da

Companhia passou a ter América Latina. A Companhia foi

operações na América do Norte com a incorpora-criada em 1º de julho de 1999,

ção da Labatt canadense, tornando-se a Cerve-com a associação das cervejarias

jaria das Américas. Detém, atualmente, o maior Brahma e Antárctica. Líder no

portfolio do país no setor de bebidas e vem con-mercado brasileiro de cervejas, a

solidando a participação de suas marcas no mer-AmBev está presente em 14 países, é referência

cado brasileiro de cervejas.mundial em gestão, crescimento e rentabilidade.

a empresa líder do segmento de assistência odontoA OdontoPrev foi fundada

lógica do Brasil, segundo a ANS (Agência Nacional em 1987 por um grupo de

de Saúde) e realiza a assistência odontológica do cirurgiões-dentistas com o

COB - Comitê Olímpico Brasileiro. Sua abrangên-objetivo de oferecer soluções

cia nacional atinge cerca de 1.000 cidades, com completas e de alta

uma rede credenciada de aproximadamente 12,5 qualidade em saúde bucal. Com cerca de 1.200

mil cirurgiões-dentistas.clientes corporativos e 1,4 milhão de associados, é

30

mesmo atuando em áreas tão diversas como os A Itausa –

setores financeiro e imobiliário, indústrias de Investimentos Itaú

painéis de madeira, louças e metais sanitários, S.A é uma das

holdings química e eletrônica, abrangendo setores de primeiras

consumo, informática e componentes, têm algo brasileiras de capital

em comum: a visão Itausa da maneira de aberto e foi criada a

desenvolver e gerir cada um dos seus negócios fim de centralizar as

preconizando a transparência.decisões financeiras e estratégicas de um

Fazem parte da Itausa empresas como: Deca, conjunto de empresas, proporcionando melhores

Duratex S.A., Itautec , Elekeiroz, Banco Itaú condições de expansão. O conjunto de suas

Holding Financeira S.A, Instituto Itaú Cultural e empresas a torna o 2º maior grupo privado por

Programa Itaú Social. volume de receitas. As empresas do Grupo Itausa,

supermercados e hipermercados que permitem O Grupo Pão de

atender às expectativas e necessidades de Açúcar é líder do

consumidores de diferentes regiões e classes segmento varejista do

socioeconômicas: supermercados de vizinhança Brasil e está presente em

para as classes de maior poder aquisitivo (Pão de 14 estados e no Distrito

Açúcar), supermercados direcionados ao público Federal, com 550 lojas,

de menor poder aquisitivo (CompreBem e Sendas), mais de 1,2 milhão de

hipermercados (Extras), lojas de eletroeletrônicos metros quadrados de área de vendas, cerca de 62

(Extra-Eletro) e lojas de conveniência.(Extra mil colaboradores e 18 centrais de distribuição.

Perto).Sua atuação é sustentada por uma estrutura

multiformato, com um equilíbrio entre

31

15. Seja um investidor consciente

O investidor consciente é aquele que olha para o médio e longo prazo. Compra ações com

o objetivo de se tornar sócio da empresa. Não é um especulador. Ou seja, aquele que

aproveita a alta da cotação para a venda.

No médio e longo prazo, a partir do momento em que ele escolhe boas empresas, o

investidor consciente sempre comprará mais ações destas empresas. Nesse sentido, haverá

uma tendência de ganhar cada vez mais com a valorização das ações no período. Além disso,

haverá a possibilidade de receber dividendos que é a parte dos lucros que as empresas

distribuem aos seus sócios ou acionistas.

32

16. Programe-se para viver de renda

A maioria dos trabalhadores já está ciente da dura realidade da previdência pública. Por

isso, é muito importante acumular riqueza desde cedo, para garantir sua própria aposentadoria.

Para conseguir juntar um bom montante, é necessário unir disciplina, planejamento e aplicar

em bons investimentos que tenham a médio longo prazo alta rentabilidade.

Essa rentabilidade é garantida pela ação dos juros compostos inseridos no capital aplicado.

É possível garantir uma renda vitalícia de R$20.000,00 por mês, a partir de um planeja-

mento financeiro de longo prazo, fazendo com que os juros compostos trabalhem a seu favor.

Tal objetivo pode ser alcançado aplicando inicialmente mil reais e fazendo aportes mensais

de cem reais pelo período de 30 anos ,e além disso, buscar um investimento que ofereça uma

rentabilidade anual de 25%*.

* Rentabilidade média sugerida.

Aplicação Inicial = 1.000,00

Aplicação Mensal = 100,00

1 ano

R$ 2.628,17

5 anos

R$ 8.293,36

10 anos

R$ 40.310,21

15 anos

R$ 150.612.40

20 anos

R$ 530.617,60

25 anos

R$ 1.839.784,51

30 anos

R$ 6.350.033,25

Tempo Montante

33

Ficar milionário pode ser mais fácil do que imaginamos. Basta unir a força dos juros

compostos a favor do seu objetivo. Logo, para atingir essa meta basta aplicar inicialmente

R$ 1.000,00, com aportes de R$ 200,00 mensais, ao longo de 20 anos, com uma rentabilidade

média de 25% ao ano*. A receita é fácil, só falta começar.

* Rentabilidade média sugerida.

Aplicação Inicial = 1.000,00

Aplicação Mensal = 200,00

1 ano R$ 1.414,29

5 anos

R$ 20.031,86

10 anos

R$ 92.489,35

15 anos

R$ 342.114,72

20 anos

R$ 1.202.106,30

Tempo Montante

Posso ficar milionário investindo em ações?

34

A hora é agora!

Com a leitura desta Cartilha, você deve ter concluído que sempre é melhor começar a

investir cedo. Ou, antes tarde do que nunca.

Por isso, comece desde já a planejar o seu orçamento mensal, relacionando suas despesas

e receitas, sem esquecer de reservar sempre uma parcela para pagar a você mesmo.

Não fique esperando o melhor momento para iniciar seu programa de investimentos em

ações. Faça agora! Aquilo que sempre se adia, tornar-se cada vez mais difícil de se realizar. A

hora é agora!

35

O XP Investor FIA é um fundo de investimento, cuja carteira é formada por ações de empresas de grande

potencial de crescimento caracterizadas por uma gestão de alta competência, reconhecida pelo mercado.

O Fundo tem como público-alvo os investidores formados por pessoas físicas e

jurídicas que almejam em longo prazo superar a rentabilidade do Ibovespa.

Para a gestão do XP Investor Fundo de Investimento de Ações é fundamental,

ao analisar um negócio, aprofundar-se nos detalhes de seu mercado, em seus

projetos de expansão e em fatores macroeconômicos que possam interferir em

seus resultados futuros.

Acesse nosso site www.xpinvestor.com.br e informe-se sobre a rentabilidade do Fundo dos últimos

meses.

Conheça o Fundo XP FIA

Aplicações Auxiliadora - Porto Alegre - RSAs aplicações serão efetuadas pela Taxa de Administração CEP: 90480-000

2,0% a.a. sobre o patrimônio líquido cota de fechamento do dia da efetiva do Fundo, provisionada diariamente Custodiantedisponibilidade dos recursos (D+1)

e paga mensalmente. Banco Bradesco S.Ae devem ser solicitadas até as Cidade de Deus, 4° andar - Vila Yara13 h de cada dia útil.

Taxa de Performance Osasco - SP - CEP: 06029-90020,0% sobre a rentabilidade queResgates

exceder o índice da Bolsa de Valores de DistribuidorOs resgates devem ser solicitadosSão Paulo (IBOVESPA), calculada XP Investimentos Sociedade Simples Ltda.até as 13 h e serão efetuados

e paga semestralmente. Av. Carlos Gomes, 222 / 2º andar - pela cota de fechamento do

Auxiliadora - Porto Alegre - RS primeiro dia útil após solicitação (D+1). Administrador do Fundo CEP: 90480-000

O pagamento será feito no quarto Mellon Serviços Financeiros DTVM S.A. Fone: (51) 3511. 3700dia útil após a solicitação (D+4). CNPJ: 02.201.501/0001-61 E-mail: [email protected]

Av. Presidente Wilson, 231 /Valores Mínimos 11º andar - Centro Auditoria

Valor Mínimo para Investimento: Rio de Janeiro - RJ - CEP: 20030-021 KPMG BrasilR$ 1.000,00 Rua Dr. Renato Paes de Barros, 33

Valor Mínimo de Movimentação: Gestor do Fundo São Paulo - SP - CEP: 04530-904R$ 100,00 XP Administradora de Recursos LTDA.

CNPJ: 07.625.200/0001-89Av. Carlos Gomes, 222 / 2º andar

O objetivo do FUNDO é proporcionar aos seus participantes uma valorização real, em médio e longo prazo, de suas cotas por meio da aplicação de recursos em carteira diversificada

de títulos e valores mobiliários, observadas as limitações legais e regulamentares em vigor. Tendo em vista que o FUNDO aplica em cotas de fundos de investimento, fica instituída a taxa

de administração máxima de 3% ao ano sobre o valor do patrimônio líquido do FUNDO. “PARA AVALIAÇÃO DA PERFORMANCE DO FUNDO DE INVESTIMENTO É RECOMENDÁVEL UMA ANÁLISE DE,

NO MÍNIMO, 12 (DOZE) MESES”. Os fundos de ações podem estar expostos à significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. É recomendável a

leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Fundos de investimento não contam com garantia do administrador do

fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos - FGC. A rentabilidade obtida no passado não representa garantia de rentabili-

dade futura. Esse fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em

significativas perdas patrimoniais para seus cotistas. Data base deste material 07/08/2007.

36

Seja sócio de grandes empresas.

Investor

Cursos XP Educação

Desde o início, a XP acreditou que para liderar o segmento de investidores pessoas físicas

na Bolsa de Valores, seria muito importante construir um sólido programa de educação

financeira, uma vez que no Brasil, após 20 anos de altas taxas de juros, a cultura desse tipo

de aplicação é inexistente.

Assim foi criada a XP Educação, empresa independente, que tem como objetivo difundir o

mercado de capitais no Brasil por cursos, seminários, simuladores de Bolsa e palestras

gratuitas, levando desde conceitos básicos de finanças pessoais e mercado de capitais até

ferramentas de análise e estratégias operacionais avançadas, a fim de formar investidores

qualificados. Por meio dessa metodologia, a XP Educação ultrapassou a marca de 16.000

investidores treinados com presença física em todas as capitas do Sul e Sudeste e outras 30

cidades pelo Brasil.

Conheça nossos cursos e acesse o site www.xpe.com.br para verificar a agenda de cursos

no Brasil.

37

principalmente dólar, índice e commodities. Aborda-se desde

conceitos básicos até estratégias avançadas de alavancagem e O objetivo do curso é introduzir o participante, de forma

proteção. prática, nos conhecimentos necessários sobre investimentos em

ações. Caracteriza as Escolas Técnica e Fundamentalista. Discute as

A finalidade do curso é apresentar aos participantes a estratégias de investimento de Warren Buffet na elaboração de uma

compreensão da oscilação dos preços dos ativos por meio da análise carteira de ações. Além disso, o projeto salienta a importância do

gráfica. Ensina as principais ferramentas técnicas, como formações planejamento financeiro no médio e longo prazo e ensina os

gráficas, médias móveis, resistências e suporte, rastreadores e participantes a elaborarem um plano de aposentadoria em ações.

osciladores de mercado. Ao final do

curso, o aluno estará apto a entender,

analisar e encontrar os melhores pontos O propósito do curso é introduzir

de compra e venda dos ativos. o participante, de forma prática, nos

conhecimentos necessários sobre

A proposta do curso é demonstrar investimentos em ações. Por meio

as principais operações de derivativos dele, o aluno será capacitado a

realizadas no mercado financeiro. As identificar ações, realizar operações

home broker, operações abordadas são: de compra e venda via

financiamento, travas de alta e baixa, entendendo o processo de negociação

butterfly, stradle, termos e futuros, e os órgãos envolvidos. Por fim,

além de operações de hedge. O aluno apresenta uma estratégia operacional

estará apto para iniciar suas operações que capacita o participante iniciar

no mercado de derivativos e avaliar seus investimentos de forma objetiva

com precisão as diferentes relações com favorável relação risco x retorno.

risco x retorno existentes.

Recomendado para pessoas que

desejam atuar e dedicar sua carreira

O objetivo é capacitar o aluno a profissional ao mercado acionário, o

escolher as empresas cujas as ações curso de formação de operadores tem

tenham maior potencial de valorização extensa carga horária com o objetivo

pela análise fundamentalista. Aborda técnicas de valuation e os de apresentar detalhadamente todos os tipos de mercados,

principais indicadores fundamentalistas, entre eles P/L, EV/Ebtida, produtos e serviços que o ambiente financeiro nacional possui.

dividendo yiel, liquidez etc. O participante terá ao final do curso a

habilidade de interpretar as opiniões e relatórios dos principais para pessoas com conhecimento avançado, a proposta é

participantes do mercado (corretoras e bancos).demonstrar as operações realizadas nos mercados futuros,

38

Veja onde encontrar a XP no Brasil:

Porto Alegre

Av. Carlos Gomes, 222 / 2º andar

Porto Alegre - RS

Fones:

Porto Alegre: (51) 3511.3742

São Paulo: (11) 3636.3722

Belo Horizonte: (31) 3283.8515

Rio de Janeiro: (21) 2112.3733

Florianópolis: (48) 3025.7874

Joinville: (47) 3027.8073

Filiais:

Porto Alegre - LABMEC, Pelotas, Santa Maria, Novo Hamburgo,

Caxias do Sul, Passo Fundo, Uruguaiana,Vale do Itajaí, Blumenau,

Joaçaba, Chapecó, Curitiba, Maringá, Brasília e Vitória

Acesse agora: www.invistaemacoes.com.br