capitulo i direito do consumidor · do caráter interdisciplinar, o código de defesa do consumidor...

TRANSCRIPT

Capitulo iDIREITO DO CONSUMIDOR

SUMÁRIO • 1. Regulamentação das relações de consumo: 1.1 A Constituição e Código de Defesa do Consumidor; 1.2. Norma de ordem pública e de inte-resse social; 1.3. Aplicação do CDC aos contratos celebrados anteriormente – 2. Relação jurídica de consumo: 2.1. Conceito de consumidor: 2.1.1 Dou-trina finalista; 2.1.2 Doutrina maximalista; 2.1.3 Doutrina finalista mitigada ou aprofundada – posição do STJ; 2.2. Consumidor por equiparação: 2.2.1 Coletividade de pessoas (determináveis ou indetermináveis) - art. 2°, pu e art. 29; 2.2.2 Vítima de acidente de consumo (bystander); 2.3. Conceito de fornecedor; 2.4. Conceito de produto; 2.5. Conceito de serviço – 3. Política Nacional das Relações de Consumo: 3.1. Objetivos e princípios; 3.2. Execu-ção da Política Nacional das Relações de Consumo – 4. Direitos Básicos do Consumidor: 4.1. Modificação e revisão das cláusulas contratuais; 4.2. Efetiva reparação de danos patrimoniais e morais; 4.3. Inversão do ônus da prova – 5. Nocividade e periculosidade dos produtos e serviços – 6. Responsabi-lidade civil (fato x vício) – 7. Responsabilidade pelo fato do produto: 7.1. Excludentes de responsabilidade; 7.2. Responsabilidade do comerciante – 8. Responsabilidade pelo fato do serviço – 9. Responsabilidade por vício do produto: 9.1. Vício do produto: 9.1.1 Vício de qualidade do produto; 9.1.2 Vícios de quantidade do produto; 9.2 Vícios dos serviços - qualidade e quan-tidade – 10. Serviços Públicos – 11. Decadência e prescrição: 11.1 Conceito; 11.2 Prazo decadencial no CDC; 11.3 Prazo prescricional no CDC – 12. Des-consideração da personalidade jurídica: 12.1 Responsabilidade de algumas sociedades – 13. Oferta: 13.1 Princípio da vinculação contratual da oferta; 13.2 Princípio da transparência na oferta; 13.3 Oferta de componentes e reposição de peças; 13.4 Oferta veiculada à distância; 13.5 Responsabilida-de solidária – 14. Publicidade: 14.1 Princípios aplicáveis à publicidade no Código de Defesa do Consumidor: 14.1.1 Princípio da identificação obriga-tória da publicidade (art. 36, caput); 14.1.2 Princípio da transparência da fundamentação da publicidade (art. 36, parágrafo único); 14.1.3 Princípio da veracidade da publicidade (art. 37, § 1°); 14.1.4 Princípio da não abusivida-de da publicidade (art. 37, § 2°); 14.1.5 Princípio do ônus da prova a cargo do fornecedor (art. 38); 14.1.6 Princípio da correção do desvio publicitário (contrapropaganda) (arts. 56, XII e 60) – 15. Práticas abusivas: 15.1 Ven-da casada (art. 39, I, parte a); 15.2 Venda quantitativa (art. 39, I, parte b); 15.3 Recusar atendimento às demandas (art. 39, II); 15.4 Fornecimento não solicitado (art. 39, III); 15.5 Aproveitamento da vulnerabilidade do consumi-dor (art. 39, IV); 15.6 Exigir do consumidor vantagem excessiva (art. 39, V);

LEONARDO DE MEDEIROS GARCIA1 0 4

15.7 Serviços sem orçamento e autorização expressa (art. 39, VI); 15.8 Re-passe de dados e informações depreciativas (art. 39, VII); 15.9 Inobservância de normas técnicas (art. 39, VIII); 15.10 Recusa de venda com pagamento a vista (art. 39, IX); 15.11 Elevação injustificada de preços (art. 39, X); 15.12 Inexistência de prazo para cumprimento de obrigação (art. 39, XII); 15.13 Ín-dice de reajuste diverso (art. 39, XIII) –16. Cobrança de dívidas: 16.1 Forma de cobrança de dívida; 16.2 Repetição do indébito – 17. Banco de dados e cadastro de consumidores:; 17.1 Direito de acesso; 17.2 Direito de informa-ção; 17.3 Direito de retificação; 17.4 Direito de exclusão; 17.5 Arquivos de consumo e dano moral; 17.6 Dívida sub judice – 18. Proteção contratual: 18.1 Generalidades; 18.2 Direito de arrependimento; 18.3 Garantia contra-tual e legal –19. Cláusulas contratuais abusivas: 19.1 Generalidades; 19.2 Espécies de cláusulas abusivas: 19.2.1 Exoneração da responsabilidade do fornecedor (art. 51, I); 19.2.2 Impedimento de reembolso (art. 51, II); 19.2.3 Transferência de responsabilidade a terceiros (art. 51, III); 19.2.4 Obrigações iníquas e desvantagem exagerada (art. 51, IV); 19.2.5 Inversão do ônus da prova (art. 51, VI); 19.2.6 Arbitragem compulsória (art. 51, VII); 19.2.7 Im-posição de representante (art. 51, VIII); 19.2.8 Opção de conclusão do ne-gócio (art. 51, IX); 19.2.9 Variação unilateral do preço (art. 51, X); 19.2.10 Cancelamento unilateral do contrato (art. 51, XI); 19.2.11 Ressarcimento de custos (art. 51, XII); 19.2.12 Modificação unilateral do contrato (art. 51, XIII); 19.2.13 Violação de normas ambientais (art. 51, XIV); 19.2.14 Desacordo com o sistema de proteção ao consumidor (art. 51, XV); 19.2.15 Renúncia à indenização por benfeitorias necessárias (art. 51, XVI); 19.3 Controle de cláusulas contratuais – 20. Financiamento de bens e serviços: 20.1 Cláusula de decaimento; 20.2 Consórcio – 21. Contratos de adesão; 21.1 Definição e características; 21.2 Cláusula resolutória; 21.3 Destaque para a cláusula que implique limitação de direito – 22. Sanções administrativas – 23. Infrações penais: 23.1 Condutas típicas estabelecidas pelo CDC – 24. Defesa do Consu-midor em Juízo: 24.1. Introdução; 24.2. Direitos difusos, coletivos e indivi-duais homogêneos: 24.2.1. Exemplos; 24.3. Legitimidade; 24.4. Ações coleti-vas para a defesa de direitos individuais homogêneos: 24.4.1. Competência; 24.4.2. Processamento; 24.4.3. Coisa julgada

1. REgUlaMENTaçãO DaS RElaçõES DE CONSUMO

1.1 a Constituição e Código de Defesa do Consumidor A Constituição Federal de 1988, incorporando uma tendência mundial de

influência do direito público sobre o direito privado, chamado pela doutrina de “constitucionalização do direito civil” ou de “direito civil constitucional”, adotou como princípio fundamental, estampado no art. 5º, XXXII, “a defesa do consumi-dor”.

DIREITO DO CONSUMIDOR1 0 5

A inclusão da defesa do consumidor como direito fundamental na CF vin-cula o Estado e todos os demais operadores a aplicar e efetivar a defesa deste ente vulnerável, considerado mais fraco na sociedade.

A Constituição, sob o novo enfoque que se dá ao direito privado, funciona como centro irradiador e marco de reconstrução de um direito privado brasi-leiro mais social e preocupado com os vulneráveis.

A Constituição Federal, também de forma inovadora, introduziu a figura do consumidor como agente econômico e social, estabelecendo de forma ex-pressa como princípio da ordem econômica a “defesa do consumidor” (art. 170, V), possibilitando a intervenção do Estado nas relações privadas, de modo a garantir os direitos fundamentais dos cidadãos. Nesse sentido, o empresário somente tem assegurado o livre exercício da atividade econômica (p.u. do art. 170 CF) se respeitar e assegurar os direitos do consumidor. Como exemplo, o empresário poderá elaborar contrato de adesão, estipulando as cláusulas con-tratuais para o fim de sua atividade, desde que não sejam abusivas.

Dessa forma, procurando dar efetividade a esse novo contexto, a própria Constituição, no art. 48 do Ato das Disposições Constitucionais Transitórias (ADCT), estabeleceu um prazo de cento e vinte dias da promulgação da Consti-tuição, para que o Congresso Nacional elaborasse o Código de Defesa do Con-sumidor, fato que somente foi ocorrer em 11 de setembro de 1990, quando foi publicada a lei 8.078/90.

Por fim, há que considerar que a existência de um verdadeiro microssistema jurídico, em que o objetivo não é tutelar os iguais, cuja proteção já é encontra-da no Direito Civil, mas justamente tutelar os desiguais, tratando de maneira diferente fornecedor e consumidor com o fito de alcançar a igualdade. O CDC constitui um microssistema jurídico multidisciplinar na medida em que possui normas que regulam todos os aspectos da proteção do consumidor, coordena-das entre si, permitindo a visão de conjunto das relações de consumo. Por força do caráter interdisciplinar, o Código de Defesa do Consumidor outorgou tutelas específicas ao consumidor nos campos civil (arts. 8º a 54), administrativo (arts. 55 a 60 e 105/106), penal (arts. 61 a 80) e jurisdicional (arts. 81 a 104).

Quadros sinópticos

Artigos da Constituição Finalidade

Art. 5, XXXII a “defesa do consumidor” como direito e garantia fundamental

Art. 170, V a “defesa do consumidor” como princípio da ordem econômica

Art. 48 da ADCT prazo de 120 para elaboração do CDC a partir da promulgação da CF

LEONARDO DE MEDEIROS GARCIA1 0 6

Visão topográfica do CDC – Microssistema das relações de consumo

Área Artigos

Civil arts. 8º a 54

Administrativo arts. 55 a 60 e 105/106

Penal arts. 61 a 80

Jurisdicional (Título III do CDC) arts. 81 a 104

1.2. Norma de ordem pública e de interesse socialAs normas contidas no CDC são de ordem pública e interesse social, sendo,

portanto, cogentes e inderrogáveis pela vontade das partes.

No tocante à atuação de ofício pelo juiz (sem necessidade de requerimen-to da parte) nas relações de consumo, a doutrina consumerista é pacífica em aceitar tal situação, principalmente porque o CDC é norma de “ordem pública”. Assim, poderá o juiz inverter o ônus da prova de ofício, desconsiderar a perso-nalidade jurídica de ofício, etc.

Mas no tocante aos contratos bancários, o STJ entendeu que o juiz está vedado declarar de ofício as cláusulas abusivas. É o teor da Súmula 381.

Súmula 381 do STJ: “Nos contratos bancários, é vedado ao julgador conhecer, de ofício, da abusividade das cláusulas.”

As normas do CDC também são de interesse social, o que significa dizer que as normas de proteção aos consumidores possuem importância relevante para a sociedade como um todo, não interessando somente às partes, consu-midores e fornecedores. São “leis de função social”, pois não só procuram as-segurar uma série de novos direitos aos consumidores, mas também possuem a função de transformar a sociedade de modo a se comportar de maneira equilibrada e harmônica nas relações jurídicas.

1.3. aplicação do CDC aos contratos celebrados anteriormente Com relação à aplicação do CDC, o STF e o STJ entendem que os seus

dispositivos não incidem nos contratos celebrados antes de sua vigência. (STJ, REsp 248155/SP)

Entretanto, nos contratos de execução diferida e prazo indeterminado cele-brados anteriormente à vigência do CDC, vem sendo admitida a incidência da norma consumerista pelo STJ, uma vez que o contrato é renovado a cada pagamento efetuado.

Ou seja, nos contratos de prazo indeterminado (v.g., previdência privada, plano de saúde), o consumidor poderá discutir a validade das cláusulas ou re-

DIREITO DO CONSUMIDOR1 0 7

querer sua revisão durante o período de vigência do CDC; mesmo para os contratos celebrados anteriormente ao CDC.

2. RElaçãO JURíDICa DE CONSUMO

2.1. Conceito de consumidor O conceito de consumidor passa pela definição disposta no art. 2º do CDC,

segundo o qual, consumidor “é toda pessoa física ou jurídica que adquire ou uti-liza produto ou serviço como destinatário final”.

Sendo assim, são três os elementos que compõem o conceito de consu-midor. O primeiro deles é o subjetivo (pessoa física ou jurídica), o segundo é o objetivo (aquisição de produtos ou serviços) e o terceiro e último é o teleológico (a finalidade pretendida com a aquisição de produto ou serviço) caracterizado pela expressão destinatário final.

A definição estampada no caput do referido artigo é denominada pela dou-trina de consumidor stricto sensu ou standard, em contraposição aos consumi-dores equiparados definidos no parágrafo único do art. 2º e nos arts. 17 e 29.

De acordo com o caput do art. 2º do CDC, a única característica restritiva para se alcançar o conceito de consumidor seria a aquisição ou utilização do bem ou serviço como destinatário final. Como o texto legal não responde o que significa destinatário final, a solução é buscar o auxílio da doutrina, para, assim, definir o conceito de consumidor.

Justamente para explicar o que seria destinatário final é que a doutrina se dividiu entre a teoria finalista e maximalista.

2.1.1 Doutrina finalista A doutrina finalista (ou subjetiva) propõe que a interpretação da expres-

são destinatário final seja restrita, fundamentando-se no fato de que somente o consumidor, parte mais vulnerável na relação contratual, merece a especial tutela. Assim, consumidor seria o não profissional, ou seja, aquele que adquire ou utiliza um produto para uso próprio ou de sua família.

Sendo assim, o destinatário final é o que retira o bem do mercado ao ad-quirir ou simplesmente utilizá-lo (destinatário final fático), é aquele que colo-ca um fim na cadeia de produção (destinatário final econômico), e não aquele que utiliza o bem para continuar a produzir, pois ele não é o consumidor-final, já que está transformando e utilizando o bem para oferecê-lo, por sua vez, ao cliente, consumidor do produto ou serviço.

2.1.2 Doutrina maximalista Já para a corrente maximalista (ou objetiva), o CDC é visto de uma maneira

bem mais ampla, abrangendo maior número de relações, pelas quais as nor-

LEONARDO DE MEDEIROS GARCIA1 0 8

mas inseridas nesse diploma devem regular a sociedade de consumo como um todo.

Para teoria maximalista, o destinatário final seria somente o destinatário fático, pouco importando a destinação econômica que lhe deva sofrer o bem.

Assim, para os maximalistas, a definição de consumidor é puramente ob-jetiva, não importando a finalidade da aquisição ou do uso do produto ou serviço, podendo até mesmo haver intenção de lucro. O que não poderá é adquirir um produto ou serviço com intuito de revender ou de incrementar diretamente a atividade do fornecedor.

Percebe-se, portanto, que dois são os posicionamentos acerca do conceito de consumidor: um mais restrito – doutrina finalista – e outro mais amplo – doutrina maximalista.

2.1.3 Doutrina finalista mitigada ou aprofundada – posição do STJSegundo Cláudia Lima Marques, para a exata definição de consumidor e

delimitação de abrangência de aplicação do CDC nas relações contratuais, se-ria necessário fazer uma interpretação teleológica da regra do art. 2º com o sis-tema tutelar consumerista, buscando a ratio principal da norma. Para tanto, de acordo com a autora, destinatário final, para efeitos de definição do conceito de consumidor, seria somente aquele que, segundo o art. 4º, I fosse reconhe-cido como “vulnerável” numa relação contratual, pois somente esses merecem receber a tutela especial do CDC.

Para a autora, quatro tipos de vulnerabilidades são identificáveis: a técnica, a jurídica (ou científica), a fática (ou sócio-econômica) e a informacional.

Resumidamente, a vulnerabilidade técnica seria aquela na qual o compra-dor não possui conhecimentos específicos sobre o produto ou o serviço, po-dendo, portanto, ser mais facilmente iludido no momento da contratação.

A vulnerabilidade jurídica seria a própria falta de conhecimentos jurídicos, ou de outros pertinentes à relação, como contabilidade, matemática financeira e economia.

A vulnerabilidade fática é a vulnerabilidade real diante do parceiro con-tratual, seja em decorrência do grande poderio econômico deste último, seja pela sua posição de monopólio, ou em razão da essencialidade do serviço que presta, impondo, numa relação contratual, uma posição de superioridade.

A vulnerabilidade informacional se dá uma vez que as informações estão cada vez mais valorizadas e importantes para que se tenha uma relação equi-librada. Em contrapartida, o déficit informacional dos consumidores está cada vez maior. Assim, de modo a compensar este desequilíbrio, deve o fornecedor

DIREITO DO CONSUMIDOR1 0 9

procurar dar o máximo de informações ao consumidor sobre a relação contra-tual, bem como sobre os produtos e serviços a serem adquiridos.

Nesse sentido, hoje em dia, algumas informações não podem deixar de acompanhar a relação de consumo, seja sendo prestada de forma clara e pre-cisa pelo fornecedor diretamente ao consumidor, seja acompanhando o pro-duto nas embalagens.

Assim, a vulnerabilidade seria o marco central para que se aplicassem as regras especiais do CDC, que visaria, principalmente, fortalecer a parte que se encontra em inferioridade, restabelecendo o equilíbrio contratual. Destinatário final para o art. 2º somente poderia ser aquele que se encontra vulnerável, o que somente poderá ser averiguado no caso concreto pelo juiz, fazendo com que, mesmo aquele que não preenchesse os requisitos de destinatário final econômico do produto ou serviço pudesse ser abrangido pela tutela especial do Código.

► COMO a FgV CObROU ESSE aSSUNTO NaS pROVaS Da Oab?Na prova FGV/OAB/2010 – 3, a alternativa “O princípio da vulnerabilidade, que presume ser o consumidor o elo mais fraco da relação de consumo, diz respeito apenas à vulnerabilidade técnica” está errada, pois temos também a vulnerabili-dade jurídica, econômica e informacional.

Recentemente, o STJ superou a discussão acerca do alcance da expressão "destinatário final" constante do art. 2º do CDC, consolidando a teoria finalista como aquela que indica a melhor diretriz para a interpretação do conceito de consumidor, admitindo, entretanto, certo abrandamento dessa teoria quando se verificar uma vulnerabilidade no caso concreto, nos moldes do pensamento de Cláudia Lima Marques. Pela importância do tema, transcrevo parte do voto da Min. Nancy Andrighi no Resp 476428/SC, publicado no dia 09/05/2005: “Para se caracterizar o consumidor, portanto, não basta ser, o adquirente ou utente, desti-natário final fático do bem ou serviço: deve ser também o seu destinatário final econômico, isto é, a utilização deve romper a atividade econômica para o aten-dimento de necessidade privada, pessoal, não podendo ser reutilizado, o bem ou serviço, no processo produtivo, ainda que de forma indireta. Nesse prisma, a expressão "destinatário final" não compreenderia a pessoa jurídica empresá-ria. Por outro lado, a jurisprudência deste STJ, ao mesmo tempo que consagra o conceito finalista, reconhece a necessidade de mitigação do critério para atender situações em que a vulnerabilidade se encontra demonstrada no caso concreto.”

2.2. Consumidor por equiparação

2.2.1 Coletividade de pessoas (determináveis ou indetermináveis) - art. 2°, pu e art. 29

O parágrafo único do art. 2º equipara a consumidor a coletividade de pes-soas, determináveis ou indetermináveis, que haja intervindo nas relações de

LEONARDO DE MEDEIROS GARCIA1 1 0

consumo. É necessário, portanto, que a coletividade de pessoas tenha parti-cipado, de alguma forma, da relação de consumo. Ao contrário, o art. 29 não exige tal requisito, bastando que a coletividade se encontre, potencialmente, na iminência de sofrer algum dano, como por exemplo, a exposição à publici-dade enganosa.

Assim, as pessoas de uma casa que sofreram dano decorrente da utiliza-ção de algum produto contaminado comprado por apenas um deles, embora não possam ser caracterizadas como consumidores stricto sensu, equiparam-se a consumidor, beneficiando-se das normas protetivas do CDC.

Desse modo, o CDC equipara a coletividade lesada ao consumidor stricto sensu, viabilizando a tutela dos interesses difusos e coletivos, cujos direitos po-dem ser defendidos pelos órgãos legitimados para tal função (art. 82).

2.2.2 Vítima de acidente de consumo (bystander)O legislador estendeu a proteção concedida ao consumidor stricto sensu

para terceiros (vítimas), estranhos à relação jurídica, mas que sofreram prejuízo em decorrência do acidente de consumo.

Agora, quando um terceiro se torna vítima do evento (chamado de bystan-der pela doutrina americana) se equipara a consumidor e pode ser ressarcido pelos danos sofridos.

Abrange o conceito de bystander aquelas pessoas físicas ou jurídicas que foram atingidas em sua integridade física ou segurança, em virtude do defeito do produto, não obstante não serem partícipes diretos da relação de consumo.

Caso amplamente noticiado pela imprensa e que se encaixa perfeitamente no artigo, foi a explosão ocorrida em um Shopping Center na cidade de Osas-co, Estado de São Paulo, quando pessoas que sofreram danos em razão do acidente, embora muitas delas não fossem consideradas destinatárias finais de produtos ou serviços, foram equiparadas a consumidores, fazendo jus à tutela do CDC.

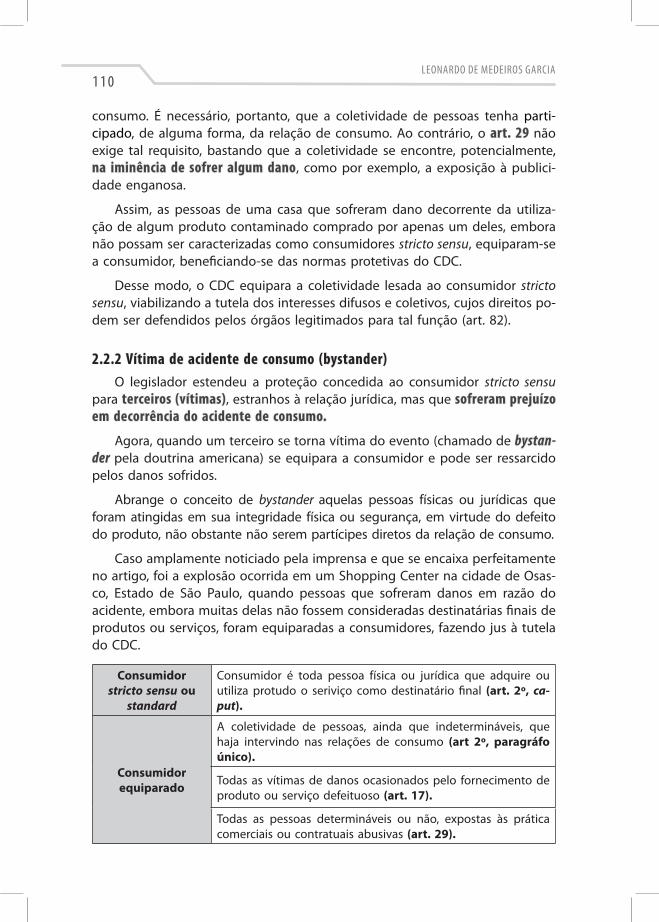

Consumidor stricto sensu ou

standard

Consumidor é toda pessoa física ou jurídica que adquire ou utiliza protudo o seriviço como destinatário final (art. 2º, ca-put).

Consumidor equiparado

A coletividade de pessoas, ainda que indetermináveis, que haja intervindo nas relações de consumo (art 2º, paragráfo único).

Todas as vítimas de danos ocasionados pelo fornecimento de produto ou serviço defeituoso (art. 17).

Todas as pessoas determináveis ou não, expostas às prática comerciais ou contratuais abusivas (art. 29).

DIREITO DO CONSUMIDOR1 1 1

2.3. Conceito de fornecedor Segundo o caput do art. 3° do CDC, fornecedor é toda pessoa física ou

jurídica, pública ou privada, nacional ou estrangeira, bem como os entes des-personalizados, que desenvolvem atividade de produção, montagem, criação, construção, transformação, importação, exportação, distribuição ou comercia-lização de produtos ou prestação de serviços.

A chave para se encontrar a figura do fornecedor está na expressão “de-senvolvem atividade”. Ou seja, somente será fornecedor o agente que pratica determinada atividade com habitualidade. Nesse sentido, quando a escola oferece cursos não gratuitos no mercado, por praticar (desenvolver) a ativida-de de ensino, será considerada fornecedor. Agora, quando essa mesma escola resolve vender o veículo que serve para transportar professores, não estará atuando com habitualidade, pois não desenvolve a atividade de compra e venda de veículos. Nesse caso, ainda que se tenha do outro lado uma pessoa física adquirindo o veículo, a escola não será considerada fornecedora, não se estabelecendo, portanto, uma relação de consumo.

Para o CDC, o vocábulo fornecedor é delimitado como gênero, do qual são espécies, segundo o art. 3º: o produtor, montador, criador, fabricante, constru-tor, transformador, importador, exportador, distribuidor, comerciante e o pres-tador de serviços.

No fornecimento de produtos ou serviços, podem ser considerados como fornecedores tanto a pessoa jurídica (o que é mais comum) como tam-bém a pessoa física, bastando se enquadrar nos ditames do artigo. As pesso-as jurídicas prestadoras de serviços públicos também poderão ser enquadradas como fornecedores quando do fornecimento de serviços em que haja uma contraprestação direta pelos consumidores (serviços de água, luz, gás, tele-fone etc.).

Os “entes despersonalizados” estão abrangidos pelo artigo de forma a evi-tar que a falta de personalidade jurídica venha a ser empecilho na hora de tu-telar os consumidores, evitando prejuízos a estes. A família, por exemplo, pra-ticando atividades típicas de fornecimento de produtos e serviços, segundo o enunciado do art. 3º, seria considerada fornecedora para os efeitos legais. Também estariam inseridas aqui as “pessoas jurídicas de fato”, sendo aquelas que, sem constituírem uma pessoa jurídica, desenvolvem, de fato, atividade comercial (ex.: camelô).

2.4. Conceito de produto Segundo o art. 3º, §1°do CDC, produto é definido de modo bem amplo

pela lei, sendo qualquer bem móvel ou imóvel, material ou imaterial.

Não foi objetivo do legislador limitar o que seria “produto”. Pelo contrário, contemplou as diversas formas possíveis, inserindo tanto os móveis (carros,

LEONARDO DE MEDEIROS GARCIA1 1 2

objetos em geral etc.), como os imóveis (apartamentos etc.). Não bastasse, ain-da contemplou, ao lado dos materiais, os imateriais, como os programas de computador, por exemplo.

2.5. Conceito de serviço Já o serviço é qualquer atividade fornecida no mercado de consumo, me-

diante remuneração (art. 3º, § 2º). Segundo o artigo, estariam excluídas da tute-la consumerista aquelas atividades desempenhadas a título gratuito, como as feitas de favores ou por parentesco (serviço puramente gratuito). Mas é preciso ter cuidado para verificar se o fornecedor não está tendo uma remuneração indireta na relação (serviço aparentemente gratuito). Assim, alguns serviços, em-bora sejam gratuitos, estão abrangidos pelo CDC, uma vez que o fornecedor está de alguma forma sendo remunerado pelo serviço.

Registre-se, ainda, que na parte final do § 2º, o legislador determinou ex-pressamente que as atividades desempenhadas pelas instituições financeiras se enquadrariam no conceito de serviço. A jurisprudência do STJ é pacífica em aplicar o CDC às relações bancárias:

Súmula 297 do STJ: “O Código de Defesa do Consumidor é aplicável às institui-ções financeiras”.

Ademais, de modo a estancar a questão, o STF julgou, por nove votos a dois, improcedente a aDI 2.591 proposta pela Confederação Nacional do Sis-tema Financeiro, que pretendia ver excluídas da incidência da Lei n. 8.078/90 (Código de Defesa do Consumidor) as operações de “natureza bancária, finan-ceira, de crédito e securitária” (previstas no § 2º do art. 3º da lei), alegando que tal dispositivo estaria viciado por inconstitucionalidade formal e material.

Por fim, as relações havidas entre patrão (empresa ou não) e empregado estão, por força de lei, excluídos da apreciação do Código, havendo legislação específica (CLT) para este caso.

3. pOlíTICa NaCIONal DaS RElaçõES DE CONSUMO

3.1. Objetivos e princípiosO código, através da política Nacional das Relações de Consumo (pNRC), es-

tabelece obrigações e princípios que devem ser observados e exercitados pela sociedade, poder público e pelos fornecedores nas relações de consumo.

Segundo o art. 4°, caput do CDC, são objetivos a serem alcançados pela PNRC:

• o atendimento das necessidades dos consumidores;

• o respeito à dignidade, saúde e segurança dos consumidores;

• a proteção dos interesses econômicos dos consumidores;

DIREITO DO CONSUMIDOR1 1 3

• a melhoria da qualidade de vida dos consumidores;

• a transparência e harmonia das relações de consumo.

Para a concretização destes objetivos, os seguintes princípios devem ser observados:

• reconhecimento da vulnerabilidade do consumidor (art. 4°, I)

• ação governamental para proteger efetivamente o consumidor (art. 4°, II)

• harmonização dos interesses dos participantes das relações de consumo (art. 4°, III)

• educação e informação dos consumidores (art. 4°, IV)

• controle de qualidade e segurança dos produtos e serviços (art. 4°, V)

• coibição e repressão dos abusos praticados no mercado de consumo (art. 4°, VI)

• racionalização e melhoria dos serviços públicos (art. 4°, VII)

• estudo constante das modificações do mercado de consumo (art. 4°,VIII)

Vale lembrar que o princípio da boa-fé objetiva foi previsto no inciso III do art. 4°. A boa-fé objetiva estabelece um dever de conduta entre fornecedores e consumidores no sentido de agirem com lealdade e confiança na busca do fim comum, que é o adimplemento do contrato, protegendo, assim, as expec-tativas de ambas as partes. Em outras palavras, a boa fé objetiva constitui um conjunto de padrões éticos de comportamento, aferíveis objetivamente, que devem ser seguidos pelas partes contratantes em todas as fases da existência da relação contratual, desde a sua criação, durante o período de cumprimento e, até mesmo, após a sua extinção.

► COMO a FgV CObROU ESSE aSSUNTO NaS pROVaS Da Oab?Na prova FGV/OAB/2010 – 3, a alternativa “A boa-fé prevista no CDC é a boa-fé subjetiva” está errada. Como vimos, a boa-fé prevista é a objetiva.

3.2. Execução da política Nacional das Relações de ConsumoO art. 5° contém os instrumentos que o Poder Público utilizará para pro-

mover a execução da política Nacional das Relações de Consumo (pNRC).

São eles:

• assistência jurídica integral e gratuita para o consumidor carente (art. 5°, I)

• promotorias,delegacias, juizado especial e varas especializadas em direito do consumidor (art. 5°, II, III e IV)

• estimulo à criação e desenvolvimento de associações de defesa do consumi-dor (art. 5°, V)

LEONARDO DE MEDEIROS GARCIA1 1 4

4. DIREITOS báSICOS DO CONSUMIDOR

O art. 6° contém uma síntese de direito material e processual que irá nor-tear o julgador na apreciação de causas que envolvam relações de consumo.

Ao elencar os direitos do consumidor, o legislador fez questão de ressaltar que se tratam dos básicos, ou seja, aqueles que irão servir de base na orienta-ção e instrumentalização das relações de consumo. Não há dúvidas de que os consumidores possuem um sem número de direitos não elencados no art. 6° de forma expressa, mas que nem por isto não possam ser usados em sua defesa.

São eles:

• proteção da vida, saúde e segurança (art.6°, I);

• educação e informação (art.6°, II e III);

• proteção contra publicidade enganosa ou abusiva bem como contra práti-cas e cláusulas abusivas (art.6°, IV);

• modificação e revisão das cláusulas contratuais (art.6°, V)

• efetiva prevenção e reparação de danos individuais e coletivos (patrimo-niais e morais) com acesso aos órgãos judiciários e administrativos (art.6°, VI e VII)

• facilitação da defesa de seus direitos, inclusive com a inversão do ônus da prova (art.6°, VIII)

• adequada e eficaz prestação de serviços públicos (art.6°, X)

Neste momento, somente iremos tratar dos incisos que não estão contem-plados em outros artigos. Assim, o inciso I será examinado quando do estudo dos arts. 8° ao 10; o inciso IV será analisado quando do estudo do art. 37 e 39, etc.

4.1. Modificação e revisão das cláusulas contratuais

No inciso V, temos a aplicação do princípio da conservação dos contratos de consumo ao prever a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais (teoria da lesão) ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas (teoria do rompimento da base objetiva do negócio jurídico).

Primeiramente, percebemos a presença da figura da lesão. Para se aplicar tal instituto, basta provar a quebra da comutatividade, não sendo necessária a demonstração da necessidade ou inexperiência do consumidor. Isto porque o instituto da lesão foi também contemplado no Código Civil em seu art. 157, segundo o qual “ocorre a lesão, quando uma pessoa, sob premente necessidade,

DIREITO DO CONSUMIDOR1 1 5

ou por inexperiência, se obriga a prestação manifestamente desproporcional ao valor da prestação oposta”.

Assim, para a configuração da lesão no CDC, ao contrário do CC, basta so-mente a demonstração do elemento objetivo (a desproporcionalidade das pres-tações).

No que tange à segunda parte do inciso V, que contempla a revisão das cláusulas contratuais em razão de fatos supervenientes que as tornem excessiva-mente onerosas, o desequilíbrio surge no decorrer da execução contratual (fato superveniente acarretando a onerosidade excessiva).

A teoria contemplada foi a do rompimento da base objetiva do negócio ju-rídico e não a teoria da imprevisão. Para se ter direito à revisão das cláusulas contratuais é desnecessário investigar sobre a previsibilidade do fato superve-niente, bastando simplesmente que o fato superveniente (posterior) acarrete a onerosidade excessiva.

Já o Código Civil, sobre o título da “Seção IV – Da resolução por onero-sidade excessiva” em seu art. 478, adotou claramente a teoria da imprevisão. Prescreve o mesmo que “nos contratos de execução continuada ou diferida, se a prestação de uma das partes se tornar excessivamente onerosa, com extrema vantagem para a outra, em virtude de acontecimentos extraordinários e imprevi-síveis, poderá o devedor pedir a resolução do contrato”.

Assim, o CC se filiou à teoria da imprevisão exigindo que o evento seja im-previsível.

Sinteticamente, quanto às diferenças, temos:

Teoria da Imprevisão (CC) Teoria da Base Objetiva do Negócio Jurídico (CDC)

Exige a imprevisibilidade e a extraor- di-nariedade do fato superveniente

Não exige (somente exige o fato superve-niente)

Exige a extrema vantagem para o credor Não exige esta condiçãoImplica resolução (a revisão somente com a voluntariedade do credor)

Implica revisão (resolução somente quan-do não houver possibilidade de revisão). Aplicação do Princípio da Conservação dos Contratos

4.2. Efetiva reparação de danos patrimoniais e moraisO art. 6°, inciso VI, prevê a possibilidade do consumidor ser ressarcido in-

tegralmente dos danos que venha a sofrer (princípio da restitutio in integrum). Em algumas leis como, por exemplo, o Código Brasileiro de Aeronáutica (Lei n° 7.565/86), estabelece-se limitações para indenizações por danos decorren-tes de transporte aéreo a passageiros, perda de bagagens e cargas etc. Entre-tanto, em decorrência do CDC, tais limitações ou tarifações não mais preva-lecem, tendo o consumidor direito ao ressarcimento integral e não limitado.

LEONARDO DE MEDEIROS GARCIA1 1 6

O ressarcimento integral deverá se dar tanto em relação ao dano patrimo-nial e/ou moral, seja a título individual, seja a título coletivo.

Nas relações de consumo há muitas formas de abusos praticados por for-necedores de produtos e serviços e que geram dano moral. O caso mais co-mum de dano moral nas relações de consumo é o “abalo de crédito” (negati-vação), que ocorre quando uma pessoa tem seu crédito negado indevidamen-te. Isto acontece pelo cadastro ou pela manutenção indevida do consumidor em órgãos de restrição ao crédito, como SPC, SERASA, BACEN, CADIN etc. ou pelo protesto indevido de títulos nos cartórios de protesto.

Principais Súmulas

do STJ no tocante ao dano

moral

Súmula nº 402. O contrato de seguro por danos pessoais compreende danos morais, salvo cláusula expressa de exclusão.

Súmula nº 388. A simples devolução indevida de cheque caracteriza dano moral.Súmula nº 387. É lícita a cumulação das indenizações de dano estético e dano moral.Súmula nº 385. Da anotação irregular em cadastro de proteção ao cré-dito, não cabe indenização por dano moral, quando preexistente legíti-ma inscrição, ressalvado o direito ao cancelamento.Súmula nº 370. Caracteriza dano moral a apresentação antecipada de cheque pré-datado.Súmula nº 227. A pessoa jurídica pode sofrer dano moral.

Súmula nº 37. São cumuláveis as indenizações por dano material e dano moral oriundos do mesmo fato.

O dano moral coletivo, embora apresente divergências na doutrina quanto à existência, também foi expressamente previsto no art. 6°, incisos VI e VII do CDC e mais recentemente, após a alteração introduzida pela Lei 8.884/94 ao art.1° da Lei 7.347/85 (Lei da Ação Civil Pública). Configura o dano moral co-letivo a injusta lesão à esfera moral de certa comunidade; a violação a determi-nado círculo de valores coletivos. Os valores coletivos não se confundem com os valores dos indivíduos que formam a coletividade. Com isso, percebe-se que a coletividade é passível de ser indenizada pelo abalo moral, indepen-dentemente dos danos individualmente considerados. Como exemplo, temos o dano moral gerado por propaganda enganosa ou abusiva. Recentemente, tivemos o chamado “apagão aéreo”, gerando descrédito quanto ao sistema de aviação civil no Brasil.

4.3. Inversão do ônus da prova

Outro aspecto importante foi a inclusão no inciso VIII da possibilidade da inversão do ônus da prova a favor do consumidor quando for verossímil sua alegação ou quando ele for considerado hipossuficiente.