calculos t boas praticas jul2014-v2 -...

TRANSCRIPT

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.0004

1-4

5

46

-50

51

-55

56

-60

61

-65

66

-70

71

-75

76

-80

81

-85

86

-90

91

-95

96

-00

01

-05

06

-10

11

-15

Recebidos pela

JT

Fontes: Seção de Acompanhamento Estatístico do TST – SAETST2014/2015 – valores projetados pela Bernhoeft

Evolução dos novos processos trabalhistas no Brasil

1.250.573 processos

� Boa Gestão de Riscos com Terceiros

Boas práticas

� Quem são os terceiros que prestam serviços?

� Análise dos documentos trabalhistas,

especialmente com foco em horas extras e

rescisões.

� Uso de um sistema eficiente que permita

a recuperação rápida das informações.

Boas práticas

201020092008 2011 2012 2013

18.560

23.77520.813

24.095

19.861

27.048 27.165

14.97612.700

Processos de própriosProcessos de terceirizados

29.39529.657

Case Empresa de Telefonia

17.316

Boas práticas

20102009 2011 2012 2013

665

235

862

190

1013

145

13591594

341226

Case Concessionáriade Energia Elétrica

Processos de própriosProcessos de terceirizados

� Boa Gestão de Riscos com Terceiros

Boas práticas

� Segregação de funções

Boas práticas – Segregação de funções

• Acompanhamento Processual;

• Defesas Jurídicas;

• Cálculos ;

• Relatórios de Mutação e desvios;

• Gestão das Contingências;

• Registros Contábeis;

ContabilidadeJurídico Interno

Escritório

Advocacia

Empresa de cálculos

� Boa Gestão de Riscos com Terceiros

Boas práticas

� Atenção a todos os números

� Segregação de funções

Boas práticas – Atenção a todos os números

REMOTOPROVÁVELPOSSÍVEL

TRABALHISTA R$ 121.750.000 R$ 24.150.000 R$ 6.750.000

CÍVEL R$ 291.200.000 R$ 43.100.000 R$ 24.000.000

TOTAL R$ 1.379.200.000 R$ 78.050.000 R$ 41.150.000

TRIBUTÁRIO R$ 966.250.000 R$ 10.800.000 R$ 10.400.000

ÁREAS R I S C O

� Boa Gestão de Riscos com Terceiros

Boas práticas

� Atenção a todos os números

� Segregação de funções

� Cultura da informação/ação

Boas práticas – Cultura da informação/ação

100%

21,33%

150 Processos

analisados

32 Processos

encerrados que permaneciam nabase do cliente

Case Indústria de Alimentos

Dicas práticas

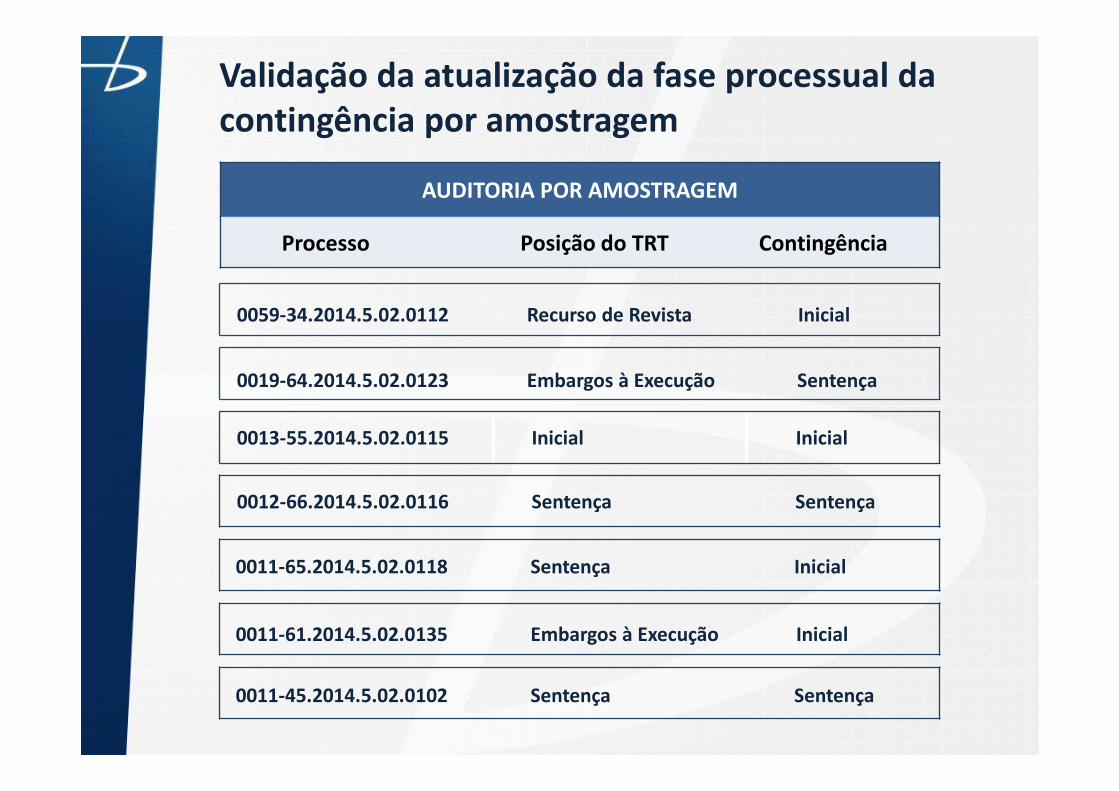

� Validação da fase processual da

contingência por amostragem

Validação da atualização da fase processual da contingência por amostragem

AUDITORIA POR AMOSTRAGEM

Processo Posição do TRT Contingência

0013-55.2014.5.02.0115 Inicial Inicial

0011-65.2014.5.02.0118 Sentença Inicial

0011-61.2014.5.02.0135 Embargos à Execução Inicial

0011-45.2014.5.02.0102 Sentença Sentença

0059-34.2014.5.02.0112 Recurso de Revista Inicial

0019-64.2014.5.02.0123 Embargos à Execução Sentença

0012-66.2014.5.02.0116 Sentença Sentença

� Monitoramento do prazo dado para os cálculos

de execução (advogado por advogado)

Dicas práticas

� Validação da fase processual da

contingência por amostragem

Monitoramento do prazo dado para os Cálculos de Execução (Advogado por Advogado)

FLUXO DE RECEBIMENTOS DOS PROCESSOS

EscritórioJurídico

Prazo< 24h

24h 48h 72h Prazo> 72h

Total

Escritório A 4 17 22 39 33 115

Percentual 3% 15% 19% 34% 29% 100%

Escritório B 3 6 21 28 67 125

Percentual 2% 5% 17% 22% 54% 100%

Escritório C 20 60 34 11 11 136

Percentual 15% 44% 25% 8% 8% 100%

Modelos de Contingenciamento

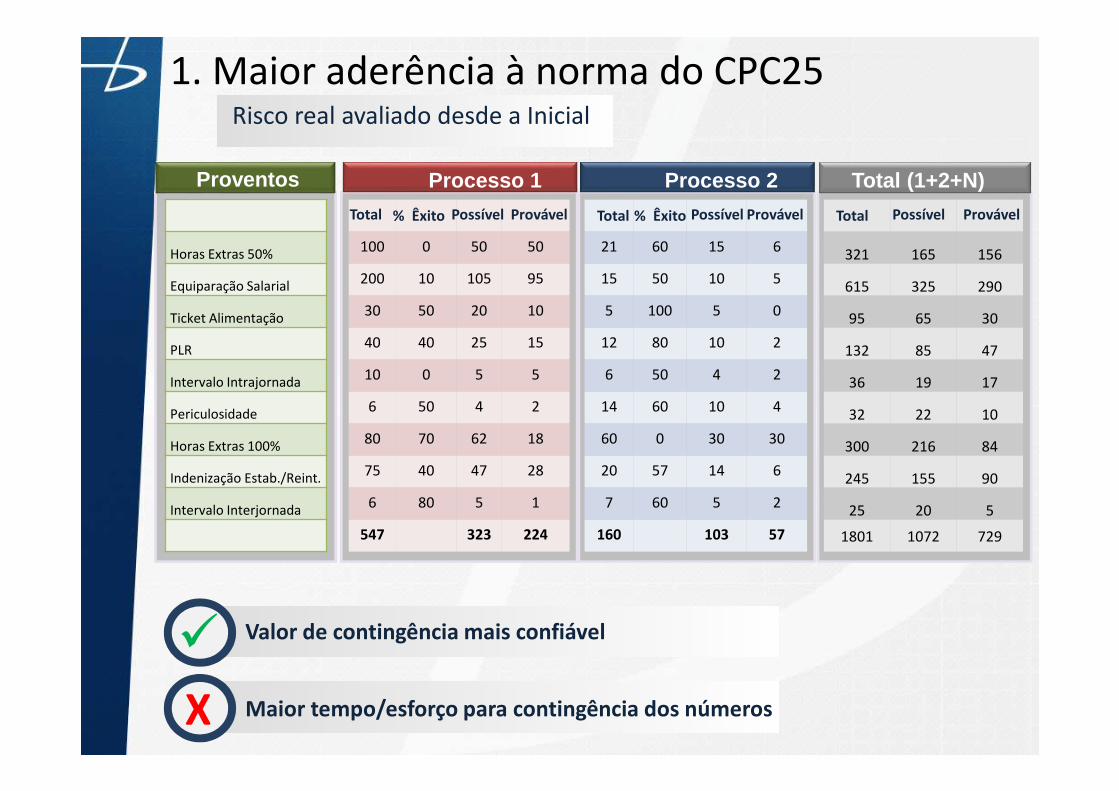

� Maior aderência à norma do CPC25

1. Maior aderência à norma do CPC25Risco real avaliado desde a Inicial

X Maior tempo/esforço para contingência dos números

Horas Extras 50%

Equiparação Salarial

Ticket Alimentação

PLR

Intervalo Intrajornada

Periculosidade

Horas Extras 100%

Indenização Estab./Reint.

Intervalo Interjornada

100 0 50 50

200 10 105 95

30 50 20 10

40 40 25 15

10 0 5 5

6 50 4 2

80 70 62 18

75 40 47 28

6 80 5 1

547 323 224

21 60 15 6

15 50 10 5

5 100 5 0

12 80 10 2

6 50 4 2

14 60 10 4

60 0 30 30

20 57 14 6

7 60 5 2

160 103 57

Proventos

Total % Êxito Possível Provável Total % Êxito Possível Provável

Processo 1 Processo 2

321 165 156

615 325 290

95 65 30

132 85 47

36 19 17

32 22 10

300 216 84

245 155 90

25 20 5

1801 1072 729

Total Possível Provável

Total (1+2+N)

Valor de contingência mais confiável�

Modelos de Contingenciamento

� Provisão a partir da sentença

� Maior aderência à norma do CPC25

2. Provisão a partir da sentençaProcesso nasce como Possível e apenas vira Provável ou Remoto com a sentença.

100

200

30

40

10

6

80

75

6

547

50 50 100

105 95 200

20 10 30

25 15 40

5 5 10

4 2 6

62 18 80

47 28 75

5 1 6

323 224 547

Possível Provável Remoto Total

Fase 1 - Inicial Fase 2 - Sentença

20 80 100

60 140 200

30 - 30

25 15 40

5 5 10

5 1 6

50 30 80

35 40 75

6 - 6

236 311 547

Provável Remoto Total

Fase 3 - Rec. Ordinário

Horas Extras 50%

Equiparação Salarial

Ticket Alimentação

PLR

Intervalo Intrajornada

Periculosidade

Horas Extras 100%

Indenização Estab./Reint.

Intervalo Interjornada

Proventos

X Números muito altos no Risco Possível antes da sentença

Modelo mais simples que o anterior�

Modelos de Contingenciamento

� Provisão a partir da sentença

� Maior aderência à norma do CPC25

� Contingenciamento por títulos

3. Contingenciamento por títulosMédia aritmética dos pagamentos das ações, por processo.

15 mil Processos ¹

Base atual

de processos

02 casos 1.000.000 2.000.000

10 casos 500.000 5.000.000

1000 casos 10.000 10.000.000

100.000 5.000.000

Desembolsos do ano

anterior

50 casos

1.062 casos 22.000.000

Média = R$ 20.715 ²

Valor da

contingência

15.000 ¹

X

R$ 20.715 ²

=

R$ 310.725.000

X Modelo muito suscetível a variações e fraudes.

� Modelo extremamente simples.