caixa de previdÊncia e assistÊncia aos funcionÁrios do … · 2017-06-12 · entidade não...

TRANSCRIPT

CAFBEP -

NOTAS EXPLICATIVAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2016 E

1. CONTEXTO OPERACIONAL

a) A Entidade

A Caixa de Previdência e Assistência aos Funcionários do Banco do Estado do Pará CAFBEP (“Entidade” ou “CAFBEP”)previdência complementar sem fins lucrativos com autonomia administrativa e financeira, constituída para funcionar por prazo indeterminado e tem por objetivo principal instituir e administrar planos de benefícios de natureza previdenciária aos empregados do Banco do Estado do Pará S.A. da própria Entidade, em consonância com as disposições estatutárias e regulamentares.

A CAFBEP foi destinada inicialmente a prestar assistência social relativa aposentadoria concedida pelo órgão previdenciário à época (INPS), garantindo remuneração aos associados inativos igual àquela que receberiam do patrocinador BANPARÁ, na categoria funcional em que se aposentaram. No período de 1974 a 1992, a Entidade apepensão, empréstimo simples e imobiliários. Somente em 1993 passou assegurar a complementação de aposentadoria em função da aprovação do primeiro regulamento previdencial do Plano Básico feita pela então Secretaria de Previdência Complementar

É regida pelas Leis Complementares 108 e 109, ambas de 29/05/2001, obedecendo às normas publicadas pelo Ministério da Previdência e Assistência Social Previdência Complementar – CNPC e pelo Conselho Central do Brasil.

b) Planos de benefícios

A Entidade possui dois Planos de Benefícios Previdenciários, um na modalidade Definida, denominado de PREV-dezembro de 2002 e outro na modalidade de com CNPB nº 19.930.021-38, o qual se encontra em extinção desde 20/12/2002.

O Plano Básico vem apresentareferentes aos assistidos com suspensões e isenções obtidas por meio de liminar ou decisão judicial definitiva, afetando a saúde financeira e atuarial do plano.

Além disso, a Entidade Fiscalização nº 112/2012/ERMG/PREVICdos participantes que obtiveram judicialmente a suspensão das suas contribuições desde 2013 na rubrica contábil de “Déficit técnico acumulado”, em função equacionamento.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

10

ÀS DEMONSTRAÇÕES FINANCEIRAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2016 E DE 2015

CONTEXTO OPERACIONAL

A Caixa de Previdência e Assistência aos Funcionários do Banco do Estado do Pará CAFBEP (“Entidade” ou “CAFBEP”), fundada em 17/06/1974, é uma previdência complementar sem fins lucrativos com autonomia administrativa e financeira, constituída para funcionar por prazo indeterminado e tem por objetivo principal instituir e administrar planos de

eza previdenciária aos empregados do Banco do Estado do Pará S.A. da própria Entidade, em consonância com as disposições estatutárias e regulamentares.

destinada inicialmente a prestar assistência social relativa aposentadoria concedida pelo órgão previdenciário à época (INPS), garantindo remuneração aos associados inativos igual àquela que receberiam do patrocinador BANPARÁ, na categoria funcional em que se aposentaram. No período de 1974 a 1992, a Entidade apenas assegurava pecúlio por morte, pensão, empréstimo simples e imobiliários. Somente em 1993 passou assegurar a complementação de aposentadoria em função da aprovação do primeiro regulamento previdencial do Plano Básico feita pela

dência Complementar - SPC.

É regida pelas Leis Complementares 108 e 109, ambas de 29/05/2001, obedecendo às normas publicadas pelo Ministério da Previdência e Assistência Social - MPAS, Conselho Nacional de

CNPC e pelo Conselho Monetário Nacional – CMN, através do Banco

A Entidade possui dois Planos de Benefícios Previdenciários, um na modalidade -RENDA, registrado com CNPB nº 20.020.009

dezembro de 2002 e outro na modalidade de Benefício Definido, denominado Plano Básico, 38, o qual se encontra em extinção desde 20/12/2002.

O Plano Básico vem apresentando situação deficitária em função da ausênciareferentes aos assistidos com suspensões e isenções obtidas por meio de liminar ou decisão judicial definitiva, afetando a saúde financeira e atuarial do plano.

Além disso, a Entidade pratica o recomendado pela PREVIC através do Fiscalização nº 112/2012/ERMG/PREVIC classificando o montante do déficit técnico do Plano Básico dos participantes que obtiveram judicialmente a suspensão das suas contribuições desde 2013 na rubrica contábil de “Déficit técnico acumulado”, em função da inexistência de alternativas possíveis para o seu

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

ÀS DEMONSTRAÇÕES FINANCEIRAS PARA OS

A Caixa de Previdência e Assistência aos Funcionários do Banco do Estado do Pará – uma entidade fechada de

previdência complementar sem fins lucrativos com autonomia administrativa e financeira, constituída para funcionar por prazo indeterminado e tem por objetivo principal instituir e administrar planos de

eza previdenciária aos empregados do Banco do Estado do Pará S.A. - BANPARÁ e da própria Entidade, em consonância com as disposições estatutárias e regulamentares.

destinada inicialmente a prestar assistência social relativa à complementação de aposentadoria concedida pelo órgão previdenciário à época (INPS), garantindo remuneração aos associados inativos igual àquela que receberiam do patrocinador BANPARÁ, na categoria funcional em

nas assegurava pecúlio por morte, pensão, empréstimo simples e imobiliários. Somente em 1993 passou assegurar a complementação de aposentadoria em função da aprovação do primeiro regulamento previdencial do Plano Básico feita pela

É regida pelas Leis Complementares 108 e 109, ambas de 29/05/2001, obedecendo às normas MPAS, Conselho Nacional de

CMN, através do Banco

A Entidade possui dois Planos de Benefícios Previdenciários, um na modalidade Contribuição , registrado com CNPB nº 20.020.009-56, implantado em

Plano Básico, registrado

do situação deficitária em função da ausência das contribuições referentes aos assistidos com suspensões e isenções obtidas por meio de liminar ou decisão judicial

pratica o recomendado pela PREVIC através do Relatório de técnico do Plano Básico

dos participantes que obtiveram judicialmente a suspensão das suas contribuições desde 2013 na rubrica da inexistência de alternativas possíveis para o seu

CAFBEP -

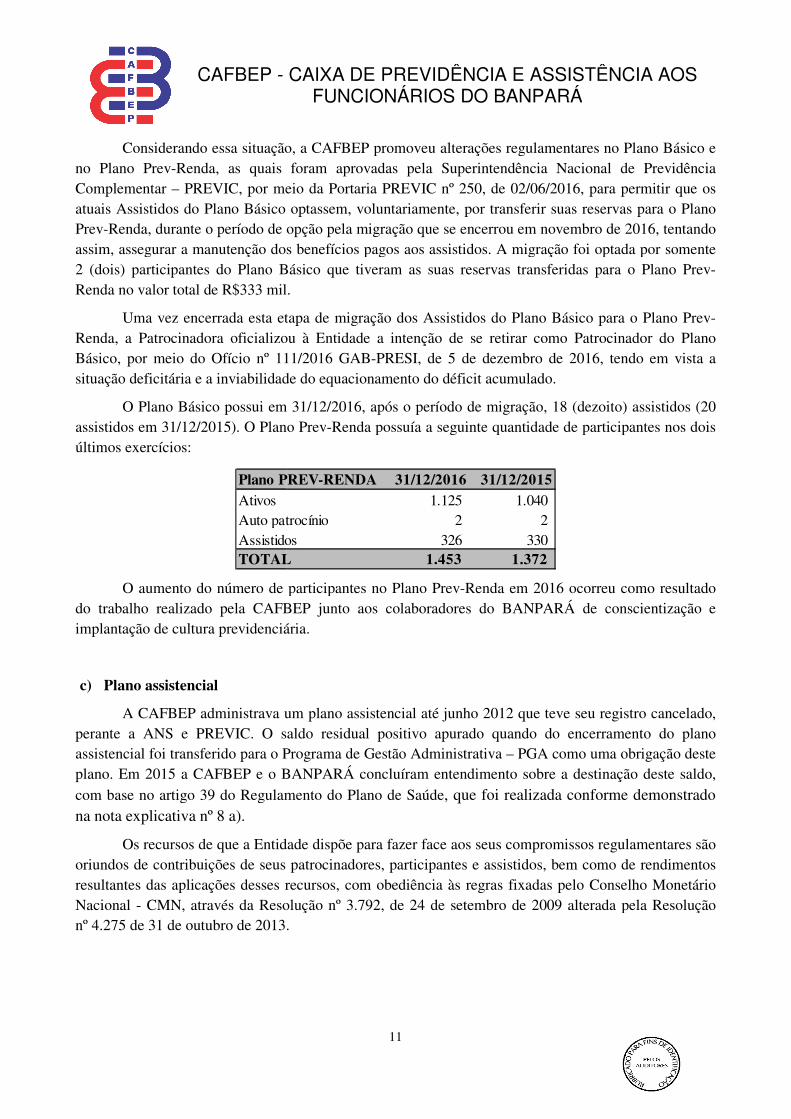

Plano PREV-RENDAAtivosAuto patrocínioAssistidosTOTAL

Considerando essa situação, a no Plano Prev-Renda, as quais foram aprovadas pela Superintendência Nacional de Previdência Complementar – PREVIC, por meio da Portaria PREVIC nº 250, de 02/06/2016, para permitir que os atuais Assistidos do Plano Básico Prev-Renda, durante o período de assim, assegurar a manutenção dos benefícios pagos aos assistidos.2 (dois) participantes do Plano Básico que tiveram as suas reservas transferidas para o Plano PrevRenda no valor total de R$333 mil.

Uma vez encerrada esta etapa de migração dos Assistidos do Plano Básico para o Plano PrevRenda, a Patrocinadora oficializou à EntidadeBásico, por meio do Ofício nº 111/2016 GABsituação deficitária e a inviabilidade do equacionamento do

O Plano Básico possui em assistidos em 31/12/2015). O Plano Prevúltimos exercícios:

O aumento do número de participantes no do trabalho realizado pela CAFBEP junto aos colaboradores do BANPARÁ de implantação de cultura previdenciária.

c) Plano assistencial

A CAFBEP administrava um plano assistencial até junho 2012 que teve seu registro cancelado, perante a ANS e PREVIC. O saldo residual positivo apurado quando do encerramento do plano assistencial foi transferido para o Programa de Gestão Administrativa plano. Em 2015 a CAFBEP e o BANPARÁ concluíram entendimento sobre a destinação deste saldo, com base no artigo 39 do Regulamento do Plano de Saúdena nota explicativa nº 8 a).

Os recursos de que a Entidade dispõe para fazer face aos seus compromissos regulamentares são oriundos de contribuições de seus patrocinadores, participantes e assistidos, bem como de rendimentos resultantes das aplicações desses recursos, com obediência às regras fixadas pelo Conselho Monetário Nacional - CMN, através da Resolução nº 3.792, de 24 de setembro de 2009 alterada pela Resolução nº 4.275 de 31 de outubro de 2013.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

11

Plano PREV-RENDA 31/12/2016 31/12/20151.125 1.040

Auto patrocínio 2 2 Assistidos 326 330 TOTAL 1.453 1.372

Considerando essa situação, a CAFBEP promoveu alterações regulamentares no Renda, as quais foram aprovadas pela Superintendência Nacional de Previdência

PREVIC, por meio da Portaria PREVIC nº 250, de 02/06/2016, para permitir que os Plano Básico optassem, voluntariamente, por transferir suas reservas para o Plano

eríodo de opção pela migração que se encerrou em novembro de 2016, tentando assim, assegurar a manutenção dos benefícios pagos aos assistidos. A migração foi optada por somente 2 (dois) participantes do Plano Básico que tiveram as suas reservas transferidas para o Plano Prev

l de R$333 mil.

Uma vez encerrada esta etapa de migração dos Assistidos do Plano Básico para o Plano Prevda, a Patrocinadora oficializou à Entidade a intenção de se retirar como Patrocinador do Plano

Básico, por meio do Ofício nº 111/2016 GAB-PRESI, de 5 de dezembro de 2016, tendo em vista a situação deficitária e a inviabilidade do equacionamento do déficit acumulado.

possui em 31/12/2016, após o período de migração, 18 (dezoito) assistidos (20 Plano Prev-Renda possuía a seguinte quantidade de participantes nos dois

O aumento do número de participantes no Plano Prev-Renda em 2016 ocorreu como resultado do trabalho realizado pela CAFBEP junto aos colaboradores do BANPARÁ de implantação de cultura previdenciária.

A CAFBEP administrava um plano assistencial até junho 2012 que teve seu registro cancelado, perante a ANS e PREVIC. O saldo residual positivo apurado quando do encerramento do plano

sistencial foi transferido para o Programa de Gestão Administrativa – PGA como uma obrigação deste a CAFBEP e o BANPARÁ concluíram entendimento sobre a destinação deste saldo,

o artigo 39 do Regulamento do Plano de Saúde, que foi realizada conforme demonstrado

Os recursos de que a Entidade dispõe para fazer face aos seus compromissos regulamentares são oriundos de contribuições de seus patrocinadores, participantes e assistidos, bem como de rendimentos resultantes das aplicações desses recursos, com obediência às regras fixadas pelo Conselho Monetário

CMN, através da Resolução nº 3.792, de 24 de setembro de 2009 alterada pela Resolução nº 4.275 de 31 de outubro de 2013.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

promoveu alterações regulamentares no Plano Básico e Renda, as quais foram aprovadas pela Superintendência Nacional de Previdência

PREVIC, por meio da Portaria PREVIC nº 250, de 02/06/2016, para permitir que os optassem, voluntariamente, por transferir suas reservas para o Plano

novembro de 2016, tentando A migração foi optada por somente

2 (dois) participantes do Plano Básico que tiveram as suas reservas transferidas para o Plano Prev-

Uma vez encerrada esta etapa de migração dos Assistidos do Plano Básico para o Plano Prev-a intenção de se retirar como Patrocinador do Plano

e 5 de dezembro de 2016, tendo em vista a

18 (dezoito) assistidos (20 possuía a seguinte quantidade de participantes nos dois

em 2016 ocorreu como resultado do trabalho realizado pela CAFBEP junto aos colaboradores do BANPARÁ de conscientização e

A CAFBEP administrava um plano assistencial até junho 2012 que teve seu registro cancelado, perante a ANS e PREVIC. O saldo residual positivo apurado quando do encerramento do plano

PGA como uma obrigação deste a CAFBEP e o BANPARÁ concluíram entendimento sobre a destinação deste saldo,

ealizada conforme demonstrado

Os recursos de que a Entidade dispõe para fazer face aos seus compromissos regulamentares são oriundos de contribuições de seus patrocinadores, participantes e assistidos, bem como de rendimentos resultantes das aplicações desses recursos, com obediência às regras fixadas pelo Conselho Monetário

CMN, através da Resolução nº 3.792, de 24 de setembro de 2009 alterada pela Resolução

CAFBEP -

2. APRESENTAÇÃO DAS DEMOAPLICÁVEL A Elaboração das Demonstrações financeiras está em conformidade com as disposições legais

dos órgãos normativos e reguladores das atividades das Entidades Fechadas de Previdência Complementar (EFPCs).

A Superintendência Nacional de Previdência Complementar Previdência Complementar – CNPCcom procedimentos contábeis para as EFPC, com vigência a partir de 1º de janeiro ressaltar as seguintes:

� Resolução CGPC nº 26, de 29 de setembro de 2008 e alterações posteriores condições e os procedimentos a serem observados pelas entidades fechadas de previdência complementar na apuração do resultadequacionamento de déficit dos planos de benefícios de caráter pre

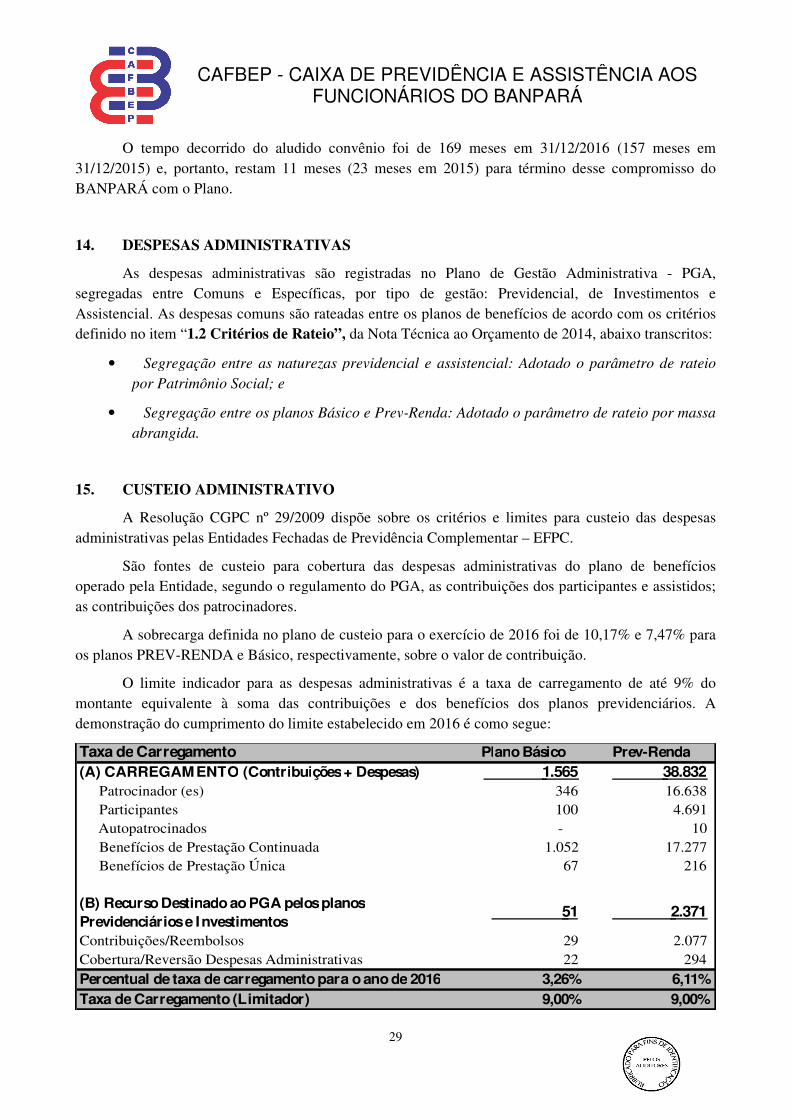

� Resolução CGPC nº 29, de 31 de agosto de 2009 custeio das despesas administrativas;

� Instrução SPC nº 34, de 24 de setembro de 2009,Normativa nº 05 de 08/09/2011posteriores alterações -entidades fechadas de previdência complementar, define a forma, ode envio das Demonstrações financeiras, e dá outras providências;

� Resolução CFC nº 1.272, de 22 de janeiro de 2010 e procedimentos específicos para estruturação das Demonstrações financeiras,das operações e variações patrimoniais, bem como para o conteúdo mínimo das notas explicativas a serem adotadas pelas Entidades Fechadas de Previdência Complementar (EFPC); e,

� Resolução CNPC nº 8, de 31 de outubro de 2011, alterada parcialmeCNPC, nº 12 de 19/08/2013 de preenchimento das contábeis.

As normas contábeis aplicáveis às EFPC preveem a apresendemonstrativos contábeis:

I - Balanço Patrimonial (consolidado);

II - Demonstração da Mutação do Patrimônio Social

III - Demonstração do Plano de Gestão Administrativa

IV - Demonstração do Ativo Líquido

V - Demonstração da Mutação do Ativo Líquido

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

12

APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E LEGISLAÇÃO

A Elaboração das Demonstrações financeiras está em conformidade com as disposições legais dos órgãos normativos e reguladores das atividades das Entidades Fechadas de Previdência

tendência Nacional de Previdência Complementar – PREVIC, o Conselho Nacional de CNPC e o Conselho Federal de Contabilidade - CFC

com procedimentos contábeis para as EFPC, com vigência a partir de 1º de janeiro

Resolução CGPC nº 26, de 29 de setembro de 2008 e alterações posteriores condições e os procedimentos a serem observados pelas entidades fechadas de previdência complementar na apuração do resultado, na destinação e utilização de superávit e no equacionamento de déficit dos planos de benefícios de caráter pre

;

Resolução CGPC nº 29, de 31 de agosto de 2009 - dispõe sobre os critérios e limites para custeio das despesas administrativas;

Instrução SPC nº 34, de 24 de setembro de 2009, alterada parcialmente pelNormativa nº 05 de 08/09/2011 e pela Instrução PREVIC nº 6, de 13 de novembro de 2013

- estabelece normas específicas para os procedimentos contábeis das entidades fechadas de previdência complementar, define a forma, o de envio das Demonstrações financeiras, e dá outras providências;

nº 1.272, de 22 de janeiro de 2010 - aprova a NTB 11 e estabelece critérios e procedimentos específicos para estruturação das Demonstrações financeiras,das operações e variações patrimoniais, bem como para o conteúdo mínimo das notas explicativas a serem adotadas pelas Entidades Fechadas de Previdência Complementar

Resolução CNPC nº 8, de 31 de outubro de 2011, alterada parcialmeCNPC, nº 12 de 19/08/2013 - divulga a Planificação Contábil Padrão, modelos e instruções de preenchimento das Demonstrações financeiras, e normas gerais de procedimentos

As normas contábeis aplicáveis às EFPC preveem a apresentação obrigatória dos seguintes

Balanço Patrimonial (consolidado);

Demonstração da Mutação do Patrimônio Social – DMPS (consolidada);

Demonstração do Plano de Gestão Administrativa – DPGA (consolidada);

tração do Ativo Líquido – DAL (por plano);

Demonstração da Mutação do Ativo Líquido – DMAL (por plano);

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

NSTRAÇÕES FINANCEIRAS E LEGISLAÇÃO

A Elaboração das Demonstrações financeiras está em conformidade com as disposições legais dos órgãos normativos e reguladores das atividades das Entidades Fechadas de Previdência

o Conselho Nacional de CFC, publicaram normas

com procedimentos contábeis para as EFPC, com vigência a partir de 1º de janeiro de 2010, cabendo

Resolução CGPC nº 26, de 29 de setembro de 2008 e alterações posteriores - dispõe sobre as condições e os procedimentos a serem observados pelas entidades fechadas de previdência

o, na destinação e utilização de superávit e no equacionamento de déficit dos planos de benefícios de caráter pre

dispõe sobre os critérios e limites para

alterada parcialmente pela Instrução e pela Instrução PREVIC nº 6, de 13 de novembro de 2013 e

estabelece normas específicas para os procedimentos contábeis das meio e a periodicidade

aprova a NTB 11 e estabelece critérios e procedimentos específicos para estruturação das Demonstrações financeiras, para registro das operações e variações patrimoniais, bem como para o conteúdo mínimo das notas explicativas a serem adotadas pelas Entidades Fechadas de Previdência Complementar

Resolução CNPC nº 8, de 31 de outubro de 2011, alterada parcialmente pela Resolução divulga a Planificação Contábil Padrão, modelos e instruções

, e normas gerais de procedimentos

tação obrigatória dos seguintes

DMPS (consolidada);

DPGA (consolidada);

CAFBEP -

VI - Demonstração das Provisões Técnicas dos Planos

VIII - Notas Explicativas às

As Demonstrações financeiras estão expressas em moeda corrente (Reais mil) e de forma comparativa com o exercício anterior, na data de 31 de dezembro de cada exercício.

Os Planos de Benefícios Previdenciários possuem independência patrimonial quanto aos aspectos regulamentares, cadastrais, atuariais, contábeis e de investimentos.

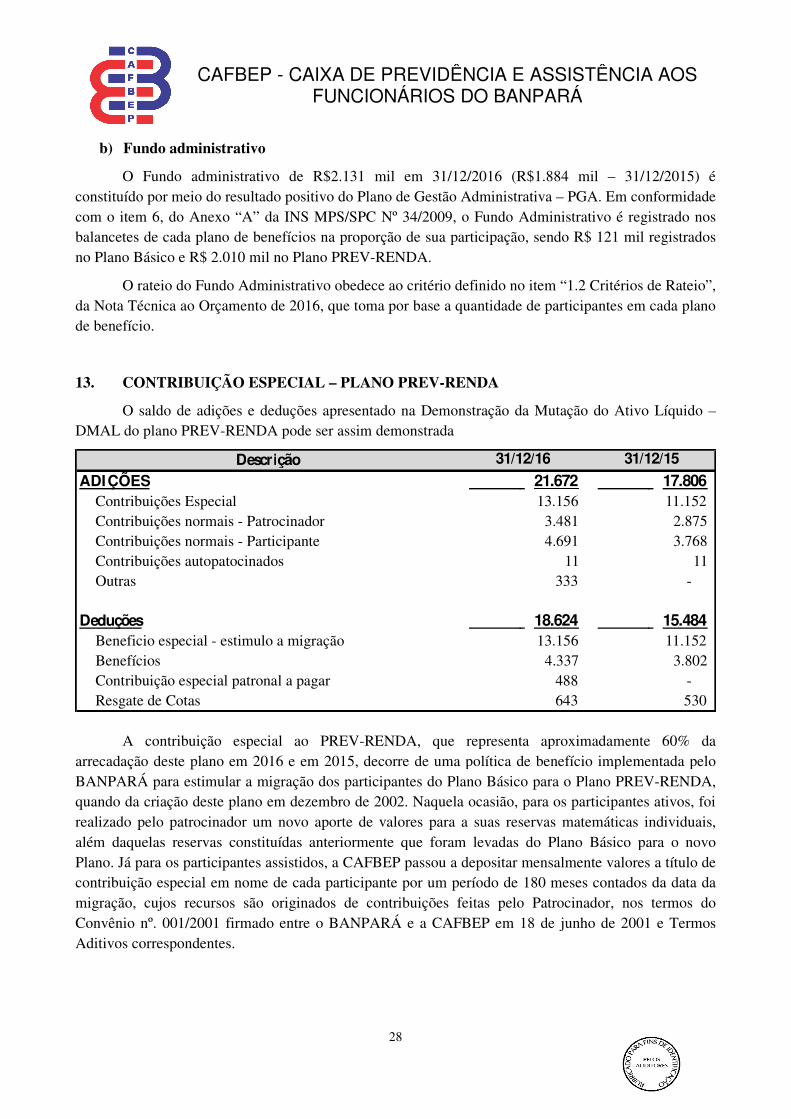

3. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

A sistemática contábil das EFPC’s apresenta como característica principal o reconhecimento dos fatos e transações através de Planos de BenefíPlanos em duas gestões distintas (comum em todas as gestões, segundo a natureza e a finalidade das transações previstas na legislação vigente.

Convém esclarecer que, em função do cancelamento do registro do plano Entidade não executa mais serviços relacionados à prestação de assistência à saúde, mas ainda mantém a administração dos seus recursos remanescentes ao final da opdestinação conforme detalhado na nota explicativa nº

O exercício social coincide com o ano civil, com início em 1º de janeiro e encerramento em 31 de dezembro. Os registros contábeis seguem o princípio da competcontribuição auto patrocinados que são registradas pelo regime de caixa, conforme permitido pela Resolução CNPC nº 8/2011.

Na apuração do resultado são computadas as Adições, as Receitas, as Rendas/Variações Positivas e as Deduções, as Despesas e as Deduções/Variações Negativas relativas ao mês, independente de sua efetiva realização.Mutação do Patrimônio Social (DMPS), da Mutação do Ativo Líquido por Plano (DMAL) e do Gestão Administrativa (DPGA).

As principais práticas contábeis adotadas pela Entidade são:

3.1. Disponível:

Registram os valores em caixa, bancos conta movimento e contas vinculadas às carteiras de investimentos, devidamente segregado por Planos dPGA.

3.2. Realizável – Gestão Previdencial e Gestão Administrativa:

Registra os recursos a receber de cada um dos planos de benefícios e administrativo, os quais são apresentados pelos valores de realização erendimentos auferidos até a data do balanço.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

13

Demonstração das Provisões Técnicas dos Planos – DPT (por plano);

Notas Explicativas às Demonstrações financeiras (consolidadas).

Demonstrações financeiras estão expressas em moeda corrente (Reais mil) e de forma comparativa com o exercício anterior, na data de 31 de dezembro de cada exercício.

Os Planos de Benefícios Previdenciários possuem independência patrimonial quanto aos tos regulamentares, cadastrais, atuariais, contábeis e de investimentos.

RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

A sistemática contábil das EFPC’s apresenta como característica principal o reconhecimento dos fatos e transações através de Planos de Benefícios, segregando os registros contábeis de cada um dos

distintas (Previdencial e Administrativa) e o Fluxo dos Investimentos que é s gestões, segundo a natureza e a finalidade das transações previstas na legislação

Convém esclarecer que, em função do cancelamento do registro do plano Entidade não executa mais serviços relacionados à prestação de assistência à saúde, mas ainda mantém a administração dos seus recursos remanescentes ao final da operação deste plano até a sua completa

na nota explicativa nº 8 a).

O exercício social coincide com o ano civil, com início em 1º de janeiro e encerramento em 31 de dezembro. Os registros contábeis seguem o princípio da competência, com exceção as receitas de contribuição auto patrocinados que são registradas pelo regime de caixa, conforme permitido pela

Na apuração do resultado são computadas as Adições, as Receitas, as Rendas/Variações s Deduções, as Despesas e as Deduções/Variações Negativas relativas ao mês,

independente de sua efetiva realização. Essas informações são demonstradas nas Demonstrações Mutação do Patrimônio Social (DMPS), da Mutação do Ativo Líquido por Plano (DMAL) e do

As principais práticas contábeis adotadas pela Entidade são:

Registram os valores em caixa, bancos conta movimento e contas vinculadas às carteiras de investimentos, devidamente segregado por Planos de Benefícios e Plano de Gestão Administrativa

Gestão Previdencial e Gestão Administrativa:

Registra os recursos a receber de cada um dos planos de benefícios e administrativo, os quais são apresentados pelos valores de realização e incluem, quando aplicável, as variações monetárias e os rendimentos auferidos até a data do balanço.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

DPT (por plano); e

Demonstrações financeiras estão expressas em moeda corrente (Reais mil) e de forma comparativa com o exercício anterior, na data de 31 de dezembro de cada exercício.

Os Planos de Benefícios Previdenciários possuem independência patrimonial quanto aos

A sistemática contábil das EFPC’s apresenta como característica principal o reconhecimento dos cios, segregando os registros contábeis de cada um dos

e o Fluxo dos Investimentos que é s gestões, segundo a natureza e a finalidade das transações previstas na legislação

Convém esclarecer que, em função do cancelamento do registro do plano assistencial, a Entidade não executa mais serviços relacionados à prestação de assistência à saúde, mas ainda mantém a

eração deste plano até a sua completa

O exercício social coincide com o ano civil, com início em 1º de janeiro e encerramento em 31 ência, com exceção as receitas de

contribuição auto patrocinados que são registradas pelo regime de caixa, conforme permitido pela

Na apuração do resultado são computadas as Adições, as Receitas, as Rendas/Variações s Deduções, as Despesas e as Deduções/Variações Negativas relativas ao mês,

Essas informações são demonstradas nas Demonstrações Mutação do Patrimônio Social (DMPS), da Mutação do Ativo Líquido por Plano (DMAL) e do Plano de

Registram os valores em caixa, bancos conta movimento e contas vinculadas às carteiras de e Benefícios e Plano de Gestão Administrativa –

Registra os recursos a receber de cada um dos planos de benefícios e administrativo, os quais incluem, quando aplicável, as variações monetárias e os

CAFBEP -

3.3. Investimentos

O registro contábil dos investimentos é efetuado por tipo de ativo, como segue:

a) Créditos Privados e Depósitos

Constituem Letras Financeiras emitidas pelo Patrocinador Banpará e são classificados na categoria de títulos marcados a mercado,

b) Ações

Representam ações emitidas pelo Patrocinador adquirida pela Entidade. São apresentadas pelo custo, ajustado pelo resultado apresentado pelo BANPARÁ em cada exercício.

c) Fundos de Investimentos

Em 31 de dezembro de 201Investimento exclusivo, administrado pela BB DTVM, que está demonstrado pelo valor da cota patrimonial do fundo, divulgada pela Comissão de Valores Mobiliários (CVM), multiplicada pela quantidade de cotas existentes em 31 de dezembro de cada ano. Os ativos do Fundo exclusivo estão precificados a valor de mercado, com exceção patrimônio do Fundo, classificada como “mantida até o vencimento” e está registrada pelo custo deaquisição, acrescidos dos rendimentos auferidos de forma balanço, calculados com base na ta

d) Investimentos imobiliários

Demonstrado pelo valor de avaliação dos imóveis deduzida da depreciação acumulada até a data do balanço, calculada pelo método linear com base na vida útil do bem determinada no último avaliação, conforme demonstrado na Nota explicativa nº 6 c).

e) Empréstimos

São demonstrados pelo valor dos empréstimos concedidos, acrescido dos juros contratuais apropriados pelo regime de competência, deduzidos das parcelas já pagas até o encerrame também das provisões para perdas, calculadas conforme a Instrução SPC nº 34/2009, e seguindo os critérios demonstrados abaixo:

• 25% (vinte e cinco por cento) do saldo vencido e vincendo para atrasos entre 61 (sessenta e um) e 120 (cento e vinte) dias;

• 50% (cinquenta por cento) do saldo vencido e vincendo para atrasos entre 121 (cento e vinte e um) e 240 (duzentos e quarenta) dias;

• 75% (setenta e cinco por cento) do saldo vencido e vincendo para atrasos entre 241 (duzentos e quarenta e um

• 100% (cem por cento) do saldo vencido e vincendo para atrasos superiores a 360 (trezentos e sessenta) dias.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

14

O registro contábil dos investimentos é efetuado por tipo de ativo, como segue:

Créditos Privados e Depósitos

nceiras emitidas pelo Patrocinador Banpará e são classificados na categoria de títulos marcados a mercado, atreladas à variação do CDI.

Representam ações emitidas pelo Patrocinador adquirida pela Entidade. São apresentadas pelo resultado apresentado pelo BANPARÁ em cada exercício.

Em 31 de dezembro de 2016 a Entidade possuía participação somente em um Fundo de Investimento exclusivo, administrado pela BB DTVM, que está demonstrado pelo valor da cota

onial do fundo, divulgada pela Comissão de Valores Mobiliários (CVM), multiplicada pela quantidade de cotas existentes em 31 de dezembro de cada ano. Os ativos do Fundo exclusivo estão precificados a valor de mercado, com exceção a uma NTN-B valorizada em R$7,4 milhões (7,55% do

classificada como “mantida até o vencimento” e está registrada pelo custo dequisição, acrescidos dos rendimentos auferidos de forma pro rata die até a data de encerramento do

balanço, calculados com base na taxa de juros no momento da compra do título.

Investimentos imobiliários

Demonstrado pelo valor de avaliação dos imóveis deduzida da depreciação acumulada até a data do balanço, calculada pelo método linear com base na vida útil do bem determinada no último

demonstrado na Nota explicativa nº 6 c).

São demonstrados pelo valor dos empréstimos concedidos, acrescido dos juros contratuais apropriados pelo regime de competência, deduzidos das parcelas já pagas até o encerrame também das provisões para perdas, calculadas conforme a Instrução SPC nº 34/2009, e seguindo os

25% (vinte e cinco por cento) do saldo vencido e vincendo para atrasos entre 61 (sessenta e vinte) dias;

50% (cinquenta por cento) do saldo vencido e vincendo para atrasos entre 121 (cento e vinte e um) e 240 (duzentos e quarenta) dias;

75% (setenta e cinco por cento) do saldo vencido e vincendo para atrasos entre 241 (duzentos e quarenta e um) e 360 (trezentos e sessenta) dias; e,

100% (cem por cento) do saldo vencido e vincendo para atrasos superiores a 360 (trezentos

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

O registro contábil dos investimentos é efetuado por tipo de ativo, como segue:

nceiras emitidas pelo Patrocinador Banpará e são classificados na

Representam ações emitidas pelo Patrocinador adquirida pela Entidade. São apresentadas pelo

a Entidade possuía participação somente em um Fundo de Investimento exclusivo, administrado pela BB DTVM, que está demonstrado pelo valor da cota

onial do fundo, divulgada pela Comissão de Valores Mobiliários (CVM), multiplicada pela quantidade de cotas existentes em 31 de dezembro de cada ano. Os ativos do Fundo exclusivo estão

R$7,4 milhões (7,55% do classificada como “mantida até o vencimento” e está registrada pelo custo de

até a data de encerramento do

Demonstrado pelo valor de avaliação dos imóveis deduzida da depreciação acumulada até a data do balanço, calculada pelo método linear com base na vida útil do bem determinada no último laudo de

São demonstrados pelo valor dos empréstimos concedidos, acrescido dos juros contratuais apropriados pelo regime de competência, deduzidos das parcelas já pagas até o encerramento do balanço e também das provisões para perdas, calculadas conforme a Instrução SPC nº 34/2009, e seguindo os

25% (vinte e cinco por cento) do saldo vencido e vincendo para atrasos entre 61 (sessenta e

50% (cinquenta por cento) do saldo vencido e vincendo para atrasos entre 121 (cento e

75% (setenta e cinco por cento) do saldo vencido e vincendo para atrasos entre 241

100% (cem por cento) do saldo vencido e vincendo para atrasos superiores a 360 (trezentos

CAFBEP -

3.4. Exigível operacional

Incluem as obrigações com benefícios devidos aos participantes, bens ou serviçosadquiridos ou contratados de fornecedores, tributos a recolher, além de obrigações relacionadas aos investimentos. São demonstrados por valores conhecidos ou calculáveis acrescidos, quando aplicável, dos correspondentes encargos e variações mone

3.5. Exigível contingencial

Demonstra as provisões constituídas para fazer face as causas judiciais e administrativas em que a Entidade figure como parte, que representam obrigações presentes resultantes de eventos que o prognóstico de perda seja provável e que o valor envolvido possa ser estimado de forma confiável, conforme determinam as normas contábeis.

3.6. Exigível atuarial

As provisões matemáticas equivalem aos compromissos atuais dos planos de benefcom seus participantes ativos e assistidos, devidamente constituídos com base nas notas técnicas atuariais dos planos, sob responsabilidade de atuário legalmente habilitado, sendo formado por:

Benefícios Concedidos - compromissos esperados já asassistidos;

Benefícios à Conceder - compromissos esperados com seus participantes, em fase laborativa, que ainda não entraram em gozo de benefício; e

Provisões Matemáticas a Constituirao compromisso assumido em favor de plano de benefícios, relativo quais não foram integralizados financeiramente até a data do balanço.

As principais premissas Explicativa nº 10.

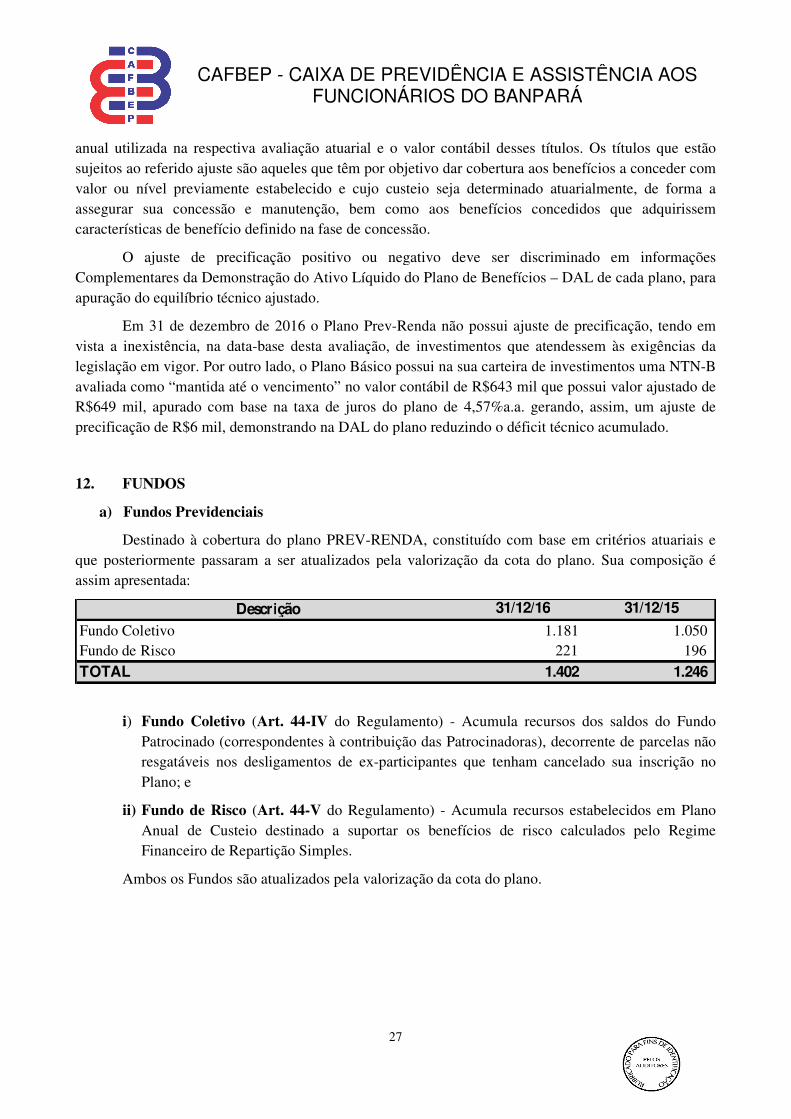

3.7. Fundos

Registra valores com regras específicas de constituição e destinação, conforme a seguir:

Previdenciais – possuem destinação específica e são constituídos e revertidos de acordo com os regulamentos e notas técnicas atuariais do

Administrativos - com constituição e reversão gerada pelas sobras ou ausências de recursos da gestão administrativa, devidamente segregadrecursos futuros esperados necessários à manutenção da estrutura administrativa da Entidade; e

Investimentos - são constituídos por taxas contratuais cobradas dos mutuários para fazer frente à quitação de Empréstimos a Participantes em caso de morte, invalidez ou de inaddeterminado em regulamento específico.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

15

Incluem as obrigações com benefícios devidos aos participantes, bens ou serviçosadquiridos ou contratados de fornecedores, tributos a recolher, além de obrigações relacionadas aos investimentos. São demonstrados por valores conhecidos ou calculáveis acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas até a data do balanço.

Demonstra as provisões constituídas para fazer face as causas judiciais e administrativas em que a Entidade figure como parte, que representam obrigações presentes resultantes de eventos que o prognóstico de perda seja provável e que o valor envolvido possa ser estimado de forma confiável, conforme determinam as normas contábeis.

As provisões matemáticas equivalem aos compromissos atuais dos planos de benefcom seus participantes ativos e assistidos, devidamente constituídos com base nas notas técnicas atuariais dos planos, sob responsabilidade de atuário legalmente habilitado, sendo formado por:

compromissos esperados já assumidos pelo plano em favor de seus

compromissos esperados com seus participantes, em fase laborativa, que ainda não entraram em gozo de benefício; e

Provisões Matemáticas a Constituir - redutor no cálculo das provisões matemáticas, corresponde ao compromisso assumido em favor de plano de benefícios, relativo ao equacionamentoquais não foram integralizados financeiramente até a data do balanço.

As principais premissas para cálculo do exigível atuarial estão demonstradas na Nota

Registra valores com regras específicas de constituição e destinação, conforme a seguir:

possuem destinação específica e são constituídos e revertidos de acordo com os tas técnicas atuariais do Plano Prev-Renda;

com constituição e reversão gerada pelas sobras ou ausências de recursos da gestão administrativa, devidamente segregadas por plano de benefício, e a sua finalidade é garantir os

s esperados necessários à manutenção da estrutura administrativa da Entidade; e

são constituídos por taxas contratuais cobradas dos mutuários para fazer frente à quitação de Empréstimos a Participantes em caso de morte, invalidez ou de inaddeterminado em regulamento específico.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

Incluem as obrigações com benefícios devidos aos participantes, bens ou serviços que foram adquiridos ou contratados de fornecedores, tributos a recolher, além de obrigações relacionadas aos investimentos. São demonstrados por valores conhecidos ou calculáveis acrescidos, quando aplicável,

tárias incorridas até a data do balanço.

Demonstra as provisões constituídas para fazer face as causas judiciais e administrativas em que a Entidade figure como parte, que representam obrigações presentes resultantes de eventos passados, que o prognóstico de perda seja provável e que o valor envolvido possa ser estimado de forma confiável,

As provisões matemáticas equivalem aos compromissos atuais dos planos de benefícios para com seus participantes ativos e assistidos, devidamente constituídos com base nas notas técnicas atuariais dos planos, sob responsabilidade de atuário legalmente habilitado, sendo formado por:

sumidos pelo plano em favor de seus

compromissos esperados com seus participantes, em fase laborativa,

matemáticas, corresponde ao equacionamento de déficits, os

ão demonstradas na Nota

Registra valores com regras específicas de constituição e destinação, conforme a seguir:

possuem destinação específica e são constituídos e revertidos de acordo com os

com constituição e reversão gerada pelas sobras ou ausências de recursos da por plano de benefício, e a sua finalidade é garantir os

s esperados necessários à manutenção da estrutura administrativa da Entidade; e

são constituídos por taxas contratuais cobradas dos mutuários para fazer frente à quitação de Empréstimos a Participantes em caso de morte, invalidez ou de inadimplência, conforme

CAFBEP -

Plano

PLANO BÁSICO

Contribuições a receber de AssistiContribuição extraordinária(-)Prov.Créd.Liquid.DuvidosaDepósito judicial

PREV-RENDA

Depósito judicial

TOTAL

Descrição

AdiantamentosValores a Receber dos Planos BeneDespesas antecipadasOutros Realizáveis

TOTAL

3.8. Custeio administrativo

Representa os recursos destinados para cobertura dos gastos realizados pela Entidade na administração dos planos de benefícios, por meio do Plano de Gestão Administratos seguintes critérios definidos atuarialmente e utilizados em 2016:

Plano Prev-Renda: 1,08% da folha de participantes ativos do plano, contribuídos na mesma proporção pelo patrocinador, além de desconto de 0,25% sobre o valor do benefí

Plano Básico: 12 parcelas fixas mensais de R$1.647,88 arcadas pelo patrocinador e desconto de 2,08% sobre o valor do benefício para os assistidos.

3.9. Estimativas contábeis

As estimativas contábeis foram baseadas em fatores objetjulgamento da administração para determinação do valor adequado a ser registrado nas Demonstrações financeiras. Os itens significativos sujeitos às referidas estimativas incluem i) provisões contingenciais, ii) provisõesinvestimentos e v) provisão para perda com ativos.

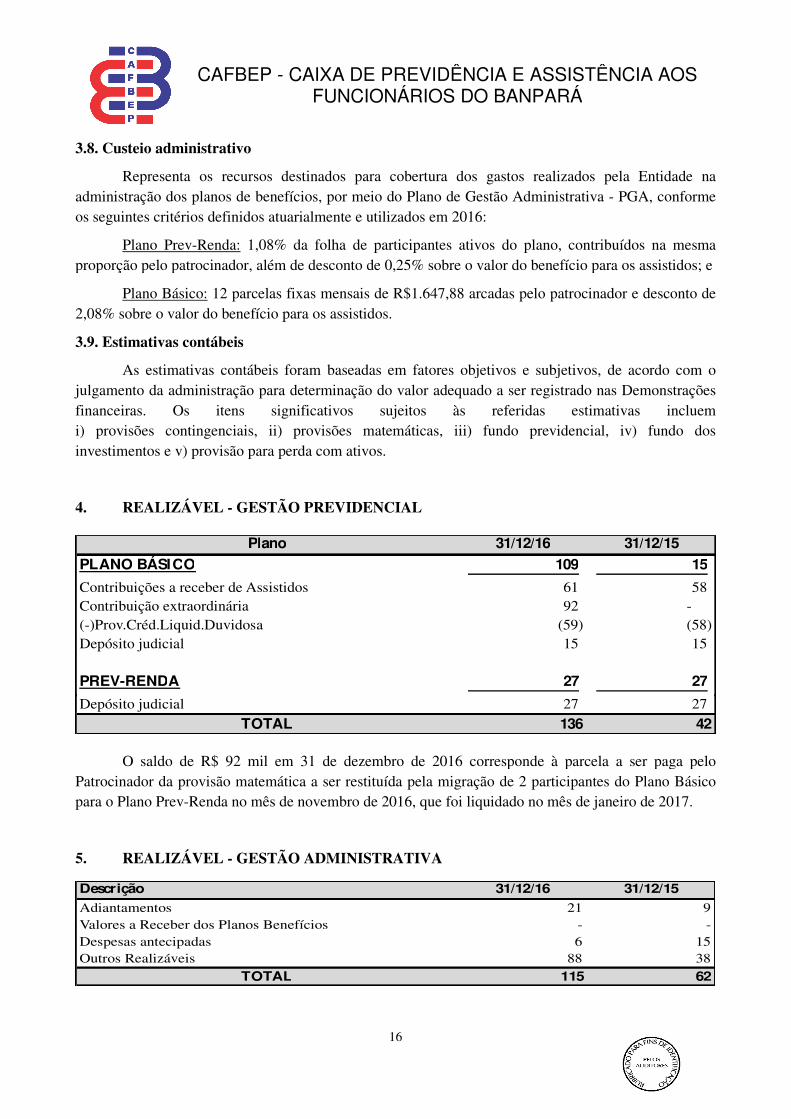

4. REALIZÁVEL - GESTÃO PREVIDENCIAL

O saldo de R$ 92 mil em 31 de dezembro de 2016 corresponde à parcela a ser paga pelo Patrocinador da provisão matemática a ser restituída pela migração de 2 participantes do Plano Básico para o Plano Prev-Renda no mês de novembro de 2016, que foi liquidado no mês de janeiro de 2017.

5. REALIZÁVEL - GESTÃO ADMINISTRATIVA

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

16

o 31/12/16

109

idos 61 92

(59) 15

27

27

L 136

31/12/16

21 nefícios -

6 88

L 115

Representa os recursos destinados para cobertura dos gastos realizados pela Entidade na administração dos planos de benefícios, por meio do Plano de Gestão Administratos seguintes critérios definidos atuarialmente e utilizados em 2016:

8% da folha de participantes ativos do plano, contribuídos na mesma proporção pelo patrocinador, além de desconto de 0,25% sobre o valor do benefício para os assistidos; e

12 parcelas fixas mensais de R$1.647,88 arcadas pelo patrocinador e desconto de 2,08% sobre o valor do benefício para os assistidos.

As estimativas contábeis foram baseadas em fatores objetivos e subjetivos, de acordo com o julgamento da administração para determinação do valor adequado a ser registrado nas Demonstrações financeiras. Os itens significativos sujeitos às referidas estimativas incluem i) provisões contingenciais, ii) provisões matemáticas, iii) fundo previdencial, iv) fundo dos investimentos e v) provisão para perda com ativos.

GESTÃO PREVIDENCIAL

O saldo de R$ 92 mil em 31 de dezembro de 2016 corresponde à parcela a ser paga pelo o matemática a ser restituída pela migração de 2 participantes do Plano Básico

Renda no mês de novembro de 2016, que foi liquidado no mês de janeiro de 2017.

GESTÃO ADMINISTRATIVA

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/15

109 15

61 58 92 -

(59) (58) 15 15

27 27

27 27

136 42

31/12/15

21 9 - -

6 15 88 38

15 62

Representa os recursos destinados para cobertura dos gastos realizados pela Entidade na administração dos planos de benefícios, por meio do Plano de Gestão Administrativa - PGA, conforme

8% da folha de participantes ativos do plano, contribuídos na mesma cio para os assistidos; e

12 parcelas fixas mensais de R$1.647,88 arcadas pelo patrocinador e desconto de

ivos e subjetivos, de acordo com o julgamento da administração para determinação do valor adequado a ser registrado nas Demonstrações financeiras. Os itens significativos sujeitos às referidas estimativas incluem

matemáticas, iii) fundo previdencial, iv) fundo dos

O saldo de R$ 92 mil em 31 de dezembro de 2016 corresponde à parcela a ser paga pelo o matemática a ser restituída pela migração de 2 participantes do Plano Básico

Renda no mês de novembro de 2016, que foi liquidado no mês de janeiro de 2017.

CAFBEP -

Fundo de investimento BB CAFBEP PREV Renda Fixa FI

O saldo de R$88 mil de Outros realizásubstancialmente: i) R$39 mil em adiantamento a consultoria atuarial; ii) R$16 mil referente a adiantamento de férias aos colaboradores da Entidade e iii) o saldo residual é composto por outros adiantamentos e valores a recuperar pulverizados.

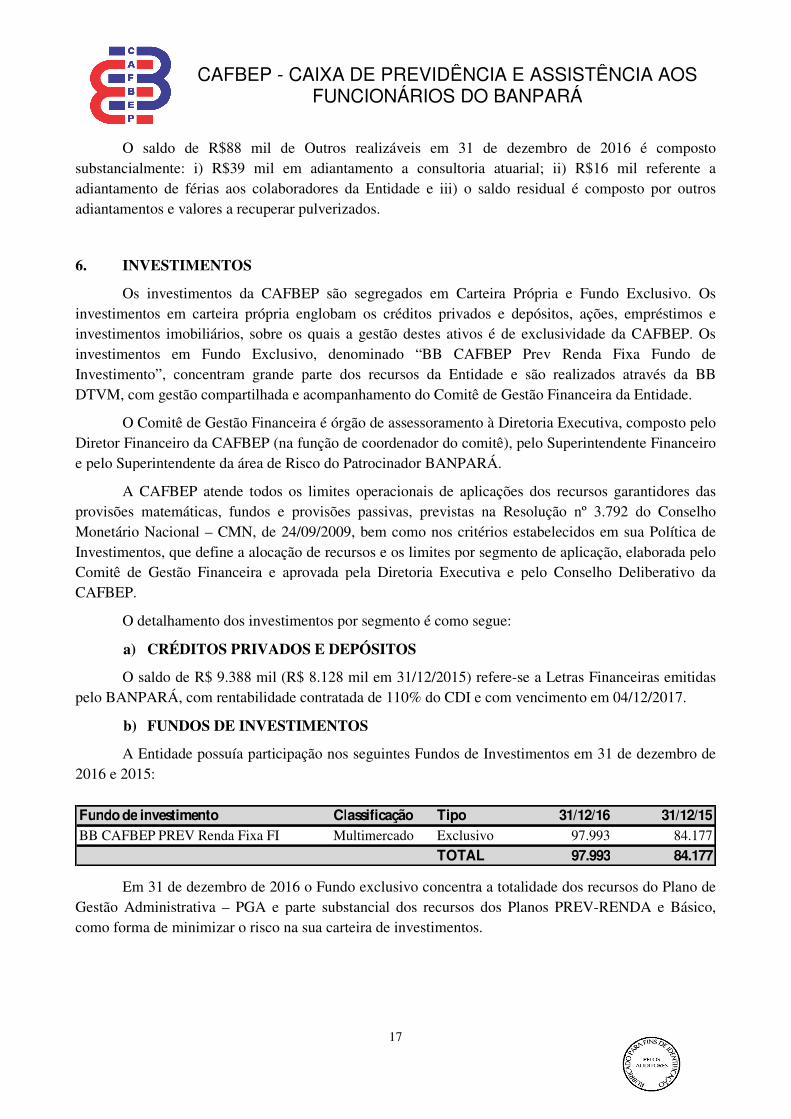

6. INVESTIMENTOS

Os investimentos da CAFBEP são segregados em Carteira Própria e Fundo Exclusivo. Os investimentos em carteira própria englobam os créditos privados e depósitos, ações, empréstimos e investimentos imobiliários, sobre os quais a gestão destes ativos é de exclusividade da CAFBEP. Os investimentos em Fundo Exclusivo, denominado “BB CAFBEP Prev Renda Fixa Fundo de Investimento”, concentram grande parte doDTVM, com gestão compartilhada e acompanhamento do Comitê de Gestão Financeira

O Comitê de Gestão Financeira é órgão de assessoramento à Diretoria Executiva, composto pelo Diretor Financeiro da CAFBEP (na função de coordenador do comitê), pelo Superintee pelo Superintendente da área de Risco do Patrocinador BANPAR

A CAFBEP atende todos os limites operacionais de aplicações dos recursos garantidores das provisões matemáticas, fundos e provisões passivas, previstas na Resolução nº 3.792Monetário Nacional – CMN, de 24/09/2009, bem como nos critérios estabelecidos em sua Política de Investimentos, que define a alocação de recursos e os limites por segmento de aplicação, elaborada pelo Comitê de Gestão Financeira e aprovada pelCAFBEP.

O detalhamento dos investimentos por segmento é como segue:

a) CRÉDITOS PRIVADOS E DEPÓSITOS

O saldo de R$ 9.388 mil (R$ 8.128 mil em 31/12/2015)pelo BANPARÁ, com rentabilidade contratada de 110% do CDI e com vencimento em 04/12/2017.

b) FUNDOS DE INVESTIMENTOS

A Entidade possuía participação nos seguintes Fundos de Investimentos em 31 de dezembro de 2016 e 2015:

Em 31 de dezembro de 201Gestão Administrativa – PGA e parte substancial dos recursos dos Planos PREVcomo forma de minimizar o risco na sua carteira de investimentos.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

17

Classificação Tipo 31/Multimercado Exclusivo 97.993

TOTAL 97.993

mil de Outros realizáveis em 31 de dezembro de 201: i) R$39 mil em adiantamento a consultoria atuarial; ii) R$16 mil referente a

adiantamento de férias aos colaboradores da Entidade e iii) o saldo residual é composto por outros res a recuperar pulverizados.

Os investimentos da CAFBEP são segregados em Carteira Própria e Fundo Exclusivo. Os investimentos em carteira própria englobam os créditos privados e depósitos, ações, empréstimos e

obre os quais a gestão destes ativos é de exclusividade da CAFBEP. Os investimentos em Fundo Exclusivo, denominado “BB CAFBEP Prev Renda Fixa Fundo de Investimento”, concentram grande parte dos recursos da Entidade e são realizados através da BB

gestão compartilhada e acompanhamento do Comitê de Gestão Financeira

O Comitê de Gestão Financeira é órgão de assessoramento à Diretoria Executiva, composto pelo Diretor Financeiro da CAFBEP (na função de coordenador do comitê), pelo Superintee pelo Superintendente da área de Risco do Patrocinador BANPARÁ.

A CAFBEP atende todos os limites operacionais de aplicações dos recursos garantidores das provisões matemáticas, fundos e provisões passivas, previstas na Resolução nº 3.792

CMN, de 24/09/2009, bem como nos critérios estabelecidos em sua Política de Investimentos, que define a alocação de recursos e os limites por segmento de aplicação, elaborada pelo Comitê de Gestão Financeira e aprovada pela Diretoria Executiva e pelo Conselho Deliberativo da

O detalhamento dos investimentos por segmento é como segue:

CRÉDITOS PRIVADOS E DEPÓSITOS

(R$ 8.128 mil em 31/12/2015) refere-se a Letras Financeiras emitidas ARÁ, com rentabilidade contratada de 110% do CDI e com vencimento em 04/12/2017.

FUNDOS DE INVESTIMENTOS

A Entidade possuía participação nos seguintes Fundos de Investimentos em 31 de dezembro de

Em 31 de dezembro de 2016 o Fundo exclusivo concentra a totalidade dos recursos do Plano de PGA e parte substancial dos recursos dos Planos PREV

como forma de minimizar o risco na sua carteira de investimentos.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/16 31/12/1597.993 84.177

97.993 84.177

veis em 31 de dezembro de 2016 é composto : i) R$39 mil em adiantamento a consultoria atuarial; ii) R$16 mil referente a

adiantamento de férias aos colaboradores da Entidade e iii) o saldo residual é composto por outros

Os investimentos da CAFBEP são segregados em Carteira Própria e Fundo Exclusivo. Os investimentos em carteira própria englobam os créditos privados e depósitos, ações, empréstimos e

obre os quais a gestão destes ativos é de exclusividade da CAFBEP. Os investimentos em Fundo Exclusivo, denominado “BB CAFBEP Prev Renda Fixa Fundo de

ntidade e são realizados através da BB gestão compartilhada e acompanhamento do Comitê de Gestão Financeira da Entidade.

O Comitê de Gestão Financeira é órgão de assessoramento à Diretoria Executiva, composto pelo Diretor Financeiro da CAFBEP (na função de coordenador do comitê), pelo Superintendente Financeiro

A CAFBEP atende todos os limites operacionais de aplicações dos recursos garantidores das provisões matemáticas, fundos e provisões passivas, previstas na Resolução nº 3.792 do Conselho

CMN, de 24/09/2009, bem como nos critérios estabelecidos em sua Política de Investimentos, que define a alocação de recursos e os limites por segmento de aplicação, elaborada pelo

pelo Conselho Deliberativo da

se a Letras Financeiras emitidas ARÁ, com rentabilidade contratada de 110% do CDI e com vencimento em 04/12/2017.

A Entidade possuía participação nos seguintes Fundos de Investimentos em 31 de dezembro de

ivo concentra a totalidade dos recursos do Plano de PGA e parte substancial dos recursos dos Planos PREV-RENDA e Básico,

CAFBEP -

Ano Rentabilidade 20162015

PlanoPlano PREV- RENDAPlano BásicoPlano de Gestão Administrativa-P

TOTAL

DescriçãoTitulos Públicos FederaisTitulos privados (CDB'S e DebêntQuotas de fundos de renda fixaSaldo em tesouraria(-) Contas a pagar

TOTAL

A participação de cada plano no Fundo Exc

A composição do saldo do PGAconforme detalhado na nota explicativa nº

A composição do Fundo Exclusivo por ativo pode ser assim demonstrada:

A rentabilidade apurada pelo Fundo exclusivo em 2016 e em 2015 em comparação ao CDI, benchmarking do fundo, no mesmo período é como segu

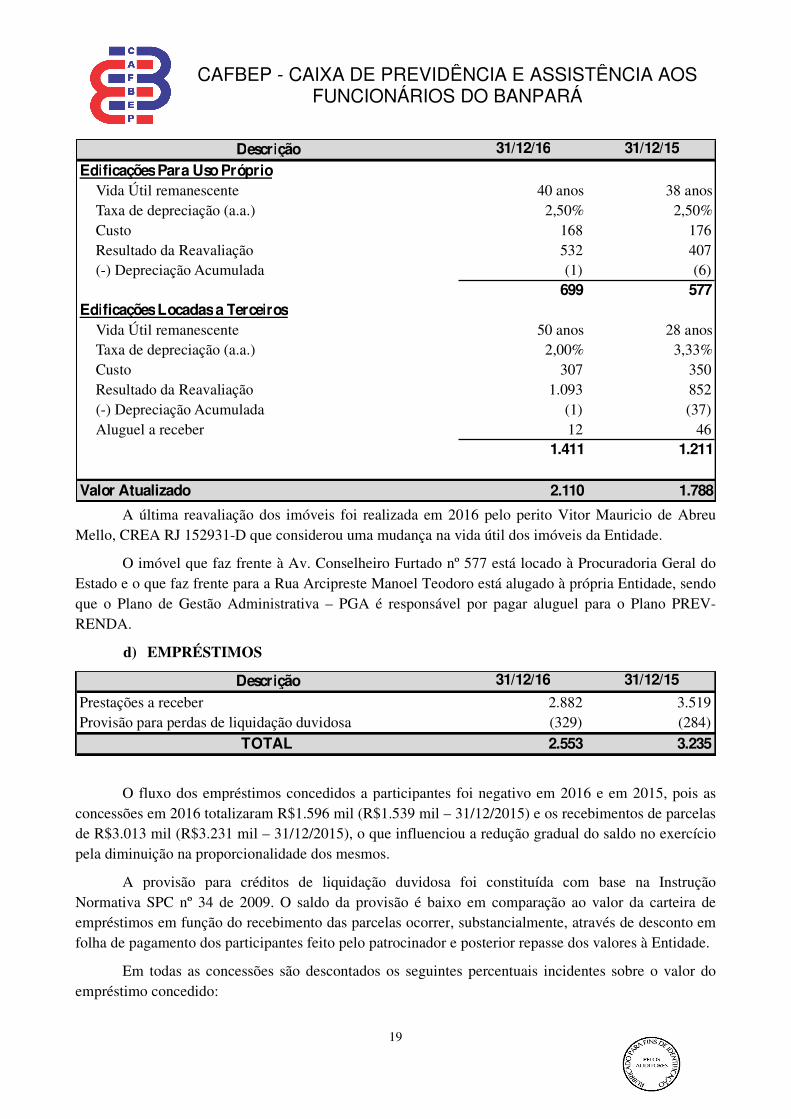

c) INVESTIMENTOS IMOBILIÁRIOS

O saldo de R$ 2.110 mil em 31/12/201PREV-RENDA, refere-se a imóvel que foi segregado em duas especificações para fins de ser determinada a parte a ser classificada como Edificações para uso próprio, neste caso com frente para a Rua Arcipreste Manoel Teodoro, e Edificações locadas a terceiros, com fFurtado. A segregação foi feita considerando a fração de ocupação para cada fim, apesar do imóvel ser registrado no cartório sob única matrícula.

A composição do saldo é assim apresentada:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

18

Rentabilidade CDI Diferença14,22% 13,70% 0,52%13,46% 13,26% 0,20%

31/12/16

85.8967.124

-PGA 4.973

97.993

31/12/16

93.264 ntures) 4.627

92 23

(13)

97.993

A participação de cada plano no Fundo Exclusivo pode ser assim demonstrada:

saldo do PGA compreende parte do valor residual nota explicativa nº 8 a).

A composição do Fundo Exclusivo por ativo pode ser assim demonstrada:

abilidade apurada pelo Fundo exclusivo em 2016 e em 2015 em comparação ao CDI, do fundo, no mesmo período é como segue:

INVESTIMENTOS IMOBILIÁRIOS

mil em 31/12/2016 (R$ 1.788 mil em 31/12/2015)imóvel que foi segregado em duas especificações para fins de ser

determinada a parte a ser classificada como Edificações para uso próprio, neste caso com frente para a Rua Arcipreste Manoel Teodoro, e Edificações locadas a terceiros, com frente para Av. Conselheiro Furtado. A segregação foi feita considerando a fração de ocupação para cada fim, apesar do imóvel ser registrado no cartório sob única matrícula.

A composição do saldo é assim apresentada:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/15

85.896 72.4187.124 7.3104.973 4.449

97.993 84.177

31/12/15

93.264 78.868 4.627 5.263

92 45 23 12

(13) (11)

97.993 84.177

lusivo pode ser assim demonstrada:

compreende parte do valor residual do Plano de Saúde,

A composição do Fundo Exclusivo por ativo pode ser assim demonstrada:

abilidade apurada pelo Fundo exclusivo em 2016 e em 2015 em comparação ao CDI,

6 (R$ 1.788 mil em 31/12/2015), alocado no Plano imóvel que foi segregado em duas especificações para fins de ser

determinada a parte a ser classificada como Edificações para uso próprio, neste caso com frente para a rente para Av. Conselheiro

Furtado. A segregação foi feita considerando a fração de ocupação para cada fim, apesar do imóvel ser

CAFBEP -

DescriçãoPrestações a receberProvisão para perdas de liquidação duvi

TOTAL

DescriçãoEdificações Para Uso Próprio

Vida Útil remanescenteTaxa de depreciação (a.a.)CustoResultado da Reavaliação(-) Depreciação Acumulada

Edificações Locadas a TerceirosVida Útil remanescenteTaxa de depreciação (a.a.)CustoResultado da Reavaliação(-) Depreciação AcumuladaAluguel a receber

Valor Atualizado

A última reavaliação dos imóveis foi realizada em 2016 pelo perito Vitor Mauricio de Abreu Mello, CREA RJ 152931-D que considerou uma mudança na vida útil dos imóveis da Entidade.

O imóvel que faz frente à Av. Conselheiro Furtado nº 577 está locado à Procuradoria Geral do Estado e o que faz frente para a Rua Arcipreste Manoel Teodoro está alugado à própria Entidade, sendo que o Plano de Gestão Administrativa RENDA.

d) EMPRÉSTIMOS

O fluxo dos empréstimos concedidos a parconcessões em 2016 totalizaram R$1.de R$3.013 mil (R$3.231 mil – 31/12/201pela diminuição na proporcionalidade dos mesmos

A provisão para créditos de liquidação duvidosa foi constituída com base na Instrução Normativa SPC nº 34 de 2009. O saldo da provisão é baixo em comparação ao valor da carteira de empréstimos em função do recebimento das parcelas ocorrerfolha de pagamento dos participantes

Em todas as concessões são descontados os seguintes percentuais incidentes sobre empréstimo concedido:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

19

ão 31/12/16

2.882 o duvidosa (329)

L 2.553

ão 31/12/16

40 anos2,50%

168 532

(1) 699

os50 anos

2,00% 307 1.093

(1) 12 1.41

2.110

s imóveis foi realizada em 2016 pelo perito Vitor Mauricio de Abreu D que considerou uma mudança na vida útil dos imóveis da Entidade.

O imóvel que faz frente à Av. Conselheiro Furtado nº 577 está locado à Procuradoria Geral do o que faz frente para a Rua Arcipreste Manoel Teodoro está alugado à própria Entidade, sendo

que o Plano de Gestão Administrativa – PGA é responsável por pagar aluguel para o Plano PREV

O fluxo dos empréstimos concedidos a participantes foi negativo em 201totalizaram R$1.596 mil (R$1.539 mil – 31/12/2015) e os recebimentos de parcelas

31/12/2015), o que influenciou a redução gradual do saldo no exercíciodiminuição na proporcionalidade dos mesmos.

A provisão para créditos de liquidação duvidosa foi constituída com base na Instrução Normativa SPC nº 34 de 2009. O saldo da provisão é baixo em comparação ao valor da carteira de

imento das parcelas ocorrer, substancialmente, através de desconto em folha de pagamento dos participantes feito pelo patrocinador e posterior repasse dos valores à Entidade.

Em todas as concessões são descontados os seguintes percentuais incidentes sobre

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/15

2.882 3.519 (329) (284)

2.553 3.235

31/12/15

nos 38 anos2,50% 2,50%

168 176 532 407

(1) (6) 699 577

nos 28 anos2,00% 3,33%

307 350 1.093 852

(1) (37) 12 46 1.411 1.211

10 1.788

s imóveis foi realizada em 2016 pelo perito Vitor Mauricio de Abreu D que considerou uma mudança na vida útil dos imóveis da Entidade.

O imóvel que faz frente à Av. Conselheiro Furtado nº 577 está locado à Procuradoria Geral do o que faz frente para a Rua Arcipreste Manoel Teodoro está alugado à própria Entidade, sendo

PGA é responsável por pagar aluguel para o Plano PREV-

ticipantes foi negativo em 2016 e em 2015, pois as ) e os recebimentos de parcelas

), o que influenciou a redução gradual do saldo no exercício

A provisão para créditos de liquidação duvidosa foi constituída com base na Instrução Normativa SPC nº 34 de 2009. O saldo da provisão é baixo em comparação ao valor da carteira de

através de desconto em pelo patrocinador e posterior repasse dos valores à Entidade.

Em todas as concessões são descontados os seguintes percentuais incidentes sobre o valor do

CAFBEP -

PlanoPLANO BÁSICORetenções a recolherReserva de poupança a pagar Relacionado com o disponívelOutros valores a pagar

PREV-RENDARetenções a recolherFundo de cotas a pagar Contribuição especial patronal Outros valores a pagar

TOTAL

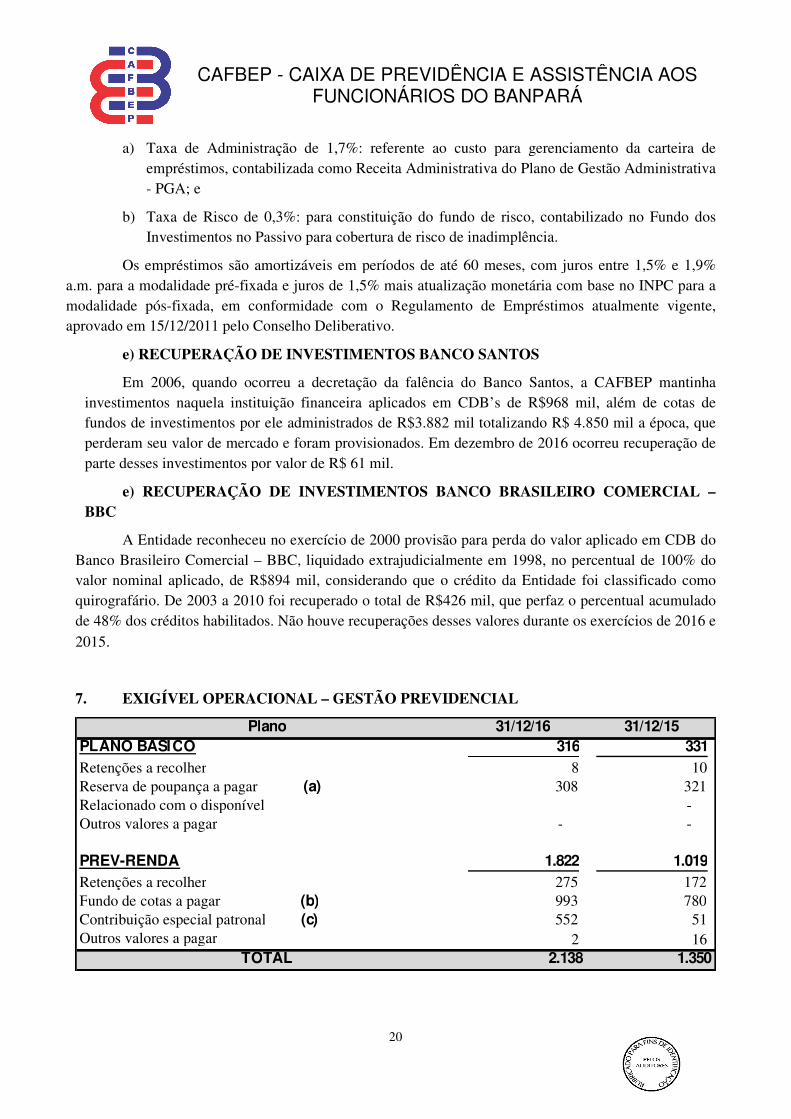

a) Taxa de Administração de 1,7%: referente ao custo para gerenciamento da carteira de empréstimos, contabilizada como Receita Administrativa do Plano de Gestão Administrativa - PGA; e

b) Taxa de Risco de 0,3%: para constituiçãoInvestimentos no Passivo para cobertura de risco de inadimplência.

Os empréstimos são amortizáveis em períodos de até 60 meses, com juros entre 1,5% e 1,9% a.m. para a modalidade pré-fixada e juros de 1,5% maimodalidade pós-fixada, em conformidade com o Regulamento de Empréstimos atualmente vigente, aprovado em 15/12/2011 pelo Conselho Deliberativo.

e) RECUPERAÇÃO DE INVESTIMENTOS

Em 2006, quando ocorreu a decretação da falência do Banco Santos, a CAFBEP mantinha investimentos naquela instituição financeira aplicados em CDB’s de R$968 mil, além de cotas de fundos de investimentos por ele administrados perderam seu valor de mercado e foram provisionados. Em dezembro de 2016 ocorreuparte desses investimentos por valor de R$ 61 mil

e) RECUPERAÇÃO DE INVESTIMENTOSBBC

A Entidade reconheceu no exercício de 2Banco Brasileiro Comercial – BBC, liquidado extrajudicialmente em 1998, no percentual de 100% do valor nominal aplicado, de R$894 mil, considerando que o crédito da Entidade foi classificado como quirografário. De 2003 a 2010 foi recuperado o total de R$426 mil, que perfaz o percentual acumulado de 48% dos créditos habilitados. Não houve recuperações desses valores durante os exercícios de 2016 e 2015.

7. EXIGÍVEL OPERACIONAL

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

20

o 31/12/16316

8 r (a) 308

-

1.822 275

r (b) 993 (c) 552

2 L 2.138

Taxa de Administração de 1,7%: referente ao custo para gerenciamento da carteira de empréstimos, contabilizada como Receita Administrativa do Plano de Gestão Administrativa

Taxa de Risco de 0,3%: para constituição do fundo de risco, contabilizado no Fundo dos Investimentos no Passivo para cobertura de risco de inadimplência.

Os empréstimos são amortizáveis em períodos de até 60 meses, com juros entre 1,5% e 1,9% fixada e juros de 1,5% mais atualização monetária com base no INPC para a

fixada, em conformidade com o Regulamento de Empréstimos atualmente vigente, aprovado em 15/12/2011 pelo Conselho Deliberativo.

ECUPERAÇÃO DE INVESTIMENTOS BANCO SANTOS

rreu a decretação da falência do Banco Santos, a CAFBEP mantinha investimentos naquela instituição financeira aplicados em CDB’s de R$968 mil, além de cotas de fundos de investimentos por ele administrados de R$3.882 mil totalizando R$ 4.850 mil a época, qperderam seu valor de mercado e foram provisionados. Em dezembro de 2016 ocorreu

por valor de R$ 61 mil.

ECUPERAÇÃO DE INVESTIMENTOS BANCO BRASILEIRO COMERCIAL

A Entidade reconheceu no exercício de 2000 provisão para perda do valor aplicado em CDB do BBC, liquidado extrajudicialmente em 1998, no percentual de 100% do

valor nominal aplicado, de R$894 mil, considerando que o crédito da Entidade foi classificado como fário. De 2003 a 2010 foi recuperado o total de R$426 mil, que perfaz o percentual acumulado

Não houve recuperações desses valores durante os exercícios de 2016 e

EXIGÍVEL OPERACIONAL – GESTÃO PREVIDENCIAL

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/15316 331

8 10 308 321

- -

1.822 1.019 275 172 993 780 552 51

2 16 2.138 1.350

Taxa de Administração de 1,7%: referente ao custo para gerenciamento da carteira de empréstimos, contabilizada como Receita Administrativa do Plano de Gestão Administrativa

do fundo de risco, contabilizado no Fundo dos

Os empréstimos são amortizáveis em períodos de até 60 meses, com juros entre 1,5% e 1,9% s atualização monetária com base no INPC para a

fixada, em conformidade com o Regulamento de Empréstimos atualmente vigente,

rreu a decretação da falência do Banco Santos, a CAFBEP mantinha investimentos naquela instituição financeira aplicados em CDB’s de R$968 mil, além de cotas de

de R$3.882 mil totalizando R$ 4.850 mil a época, que perderam seu valor de mercado e foram provisionados. Em dezembro de 2016 ocorreu recuperação de

BANCO BRASILEIRO COMERCIAL –

000 provisão para perda do valor aplicado em CDB do BBC, liquidado extrajudicialmente em 1998, no percentual de 100% do

valor nominal aplicado, de R$894 mil, considerando que o crédito da Entidade foi classificado como fário. De 2003 a 2010 foi recuperado o total de R$426 mil, que perfaz o percentual acumulado

Não houve recuperações desses valores durante os exercícios de 2016 e

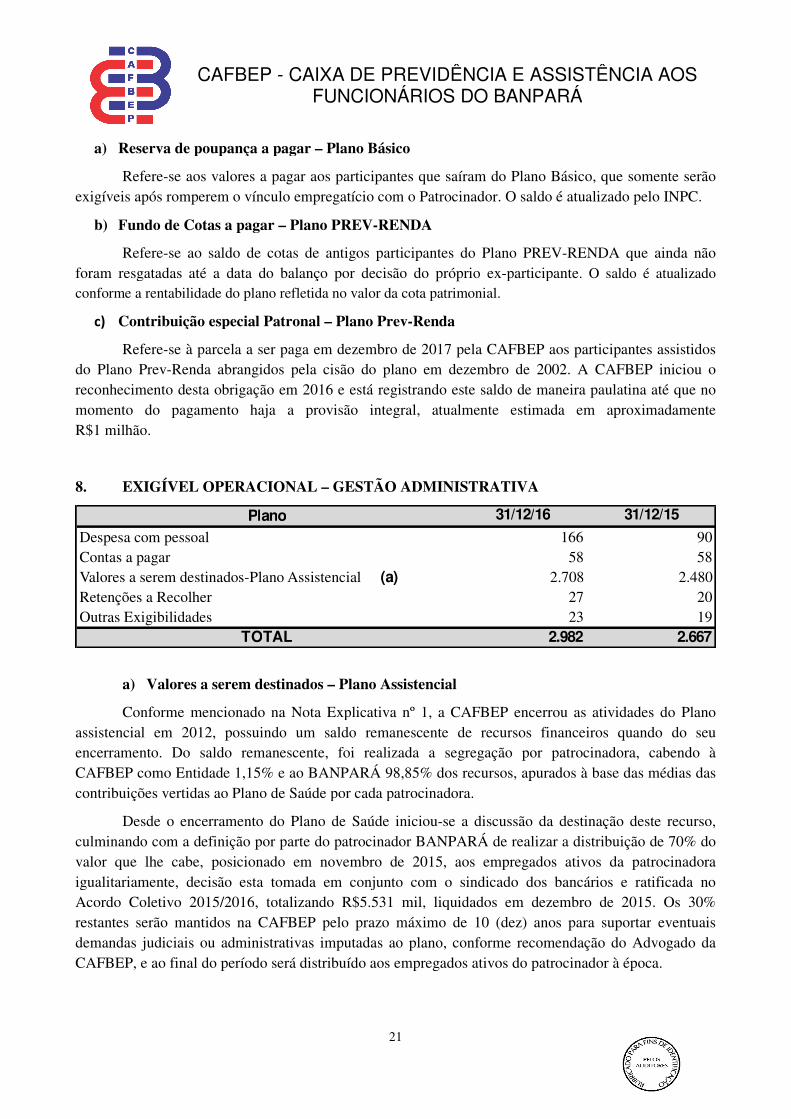

CAFBEP -

PlanoDespesa com pessoalContas a pagarValores a serem destinados-Plano Retenções a RecolherOutras Exigibilidades

TOTAL

a) Reserva de poupança a pagar

Refere-se aos valores a pagar aos participantes que saíram do Plano Básico, que somente serão exigíveis após romperem o vínculo empregatício com o Patrocinador.

b) Fundo de Cotas a pagar –

Refere-se ao saldo de cotas de foram resgatadas até a data do balançoconforme a rentabilidade do plano refletida

c) Contribuição especial Patronal

Refere-se à parcela a ser paga em dezembro de 2017 pela CAFBEP aos participantes assistidos do Plano Prev-Renda abrangidos pela cisão do plano em dezembro de 2002. A CAFBEP inireconhecimento desta obrigação em 201momento do pagamento haja a provisão integral, atualmente estimada em aproximadamente R$1 milhão.

8. EXIGÍVEL OPERACIONAL

a) Valores a serem destinados

Conforme mencionado na Nota Explicativa nº 1, a CAFBEP encerrou as atividades do Plano assistencial em 2012, possuindo um saldo remanescenteencerramento. Do saldo remanescente, foi realizada a segregação por patrocinadora, cabendo à CAFBEP como Entidade 1,15% e ao BANPARÁ 98,85%contribuições vertidas ao Plano de Saúde por cada patrocinadora.

Desde o encerramento do Plano de Saúde iniciouculminando com a definição por parte do valor que lhe cabe, posicionado em novembro de 2015, aos empregados ativos da patrocinadoigualitariamente, decisão esta tomada em Acordo Coletivo 2015/2016, totalizando R$5.531 mil, liquidados em dezembro de 2015. Os 30% restantes serão mantidos na CAFBEP pelo prazo máximo de 10 (dez) ademandas judiciais ou administrativas imputadas ao plano, conforme recomendação do CAFBEP, e ao final do período será distribuído aos empregados ativos do patrocinador à época.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

21

o 31/12/16

16658

no Assistencial (a) 2.7082723

L 2.982

Reserva de poupança a pagar – Plano Básico

se aos valores a pagar aos participantes que saíram do Plano Básico, que somente serão exigíveis após romperem o vínculo empregatício com o Patrocinador. O saldo é atualizado pelo INPC.

Plano PREV-RENDA

se ao saldo de cotas de antigos participantes do Plano PREV-RENDA que ainda não foram resgatadas até a data do balanço por decisão do próprio ex-participanteconforme a rentabilidade do plano refletida no valor da cota patrimonial.

Contribuição especial Patronal – Plano Prev-Renda

se à parcela a ser paga em dezembro de 2017 pela CAFBEP aos participantes assistidos Renda abrangidos pela cisão do plano em dezembro de 2002. A CAFBEP inidesta obrigação em 2016 e está registrando este saldo de maneira paulatina até que no

momento do pagamento haja a provisão integral, atualmente estimada em aproximadamente

EXIGÍVEL OPERACIONAL – GESTÃO ADMINISTRATIVA

Valores a serem destinados – Plano Assistencial

Conforme mencionado na Nota Explicativa nº 1, a CAFBEP encerrou as atividades do Plano assistencial em 2012, possuindo um saldo remanescente de recursos financeiros

saldo remanescente, foi realizada a segregação por patrocinadora, cabendo à CAFBEP como Entidade 1,15% e ao BANPARÁ 98,85% dos recursos, apurados à base das médias das contribuições vertidas ao Plano de Saúde por cada patrocinadora.

o Plano de Saúde iniciou-se a discussão da destinação deste recurso, culminando com a definição por parte do patrocinador BANPARÁ de realizar a distribuição de 70% do valor que lhe cabe, posicionado em novembro de 2015, aos empregados ativos da patrocinadoigualitariamente, decisão esta tomada em conjunto com o sindicado dos bancários e ratificada no Acordo Coletivo 2015/2016, totalizando R$5.531 mil, liquidados em dezembro de 2015. Os 30% restantes serão mantidos na CAFBEP pelo prazo máximo de 10 (dez) anos para suportardemandas judiciais ou administrativas imputadas ao plano, conforme recomendação do

, e ao final do período será distribuído aos empregados ativos do patrocinador à época.

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/15

166 9058 58

2.708 2.48027 2023 19

2.982 2.667

se aos valores a pagar aos participantes que saíram do Plano Básico, que somente serão atualizado pelo INPC.

RENDA que ainda não participante. O saldo é atualizado

se à parcela a ser paga em dezembro de 2017 pela CAFBEP aos participantes assistidos Renda abrangidos pela cisão do plano em dezembro de 2002. A CAFBEP iniciou o

e está registrando este saldo de maneira paulatina até que no momento do pagamento haja a provisão integral, atualmente estimada em aproximadamente

Conforme mencionado na Nota Explicativa nº 1, a CAFBEP encerrou as atividades do Plano de recursos financeiros quando do seu

saldo remanescente, foi realizada a segregação por patrocinadora, cabendo à , apurados à base das médias das

se a discussão da destinação deste recurso, BANPARÁ de realizar a distribuição de 70% do

valor que lhe cabe, posicionado em novembro de 2015, aos empregados ativos da patrocinadora conjunto com o sindicado dos bancários e ratificada no

Acordo Coletivo 2015/2016, totalizando R$5.531 mil, liquidados em dezembro de 2015. Os 30% nos para suportar eventuais

demandas judiciais ou administrativas imputadas ao plano, conforme recomendação do Advogado da , e ao final do período será distribuído aos empregados ativos do patrocinador à época.

CAFBEP -

PLANO BÁSICOInsenção de Contribuição Revisão de Benefício

PREV-RENDAAbonos

TOTAL

Saldo em 31 de de

(+) Atualização (-) Custeio Admini(-) Destinação

Saldo em 31 de de

(+) Atualização (-) Custeio Admini(-) Destinação

Saldo em 31 de de

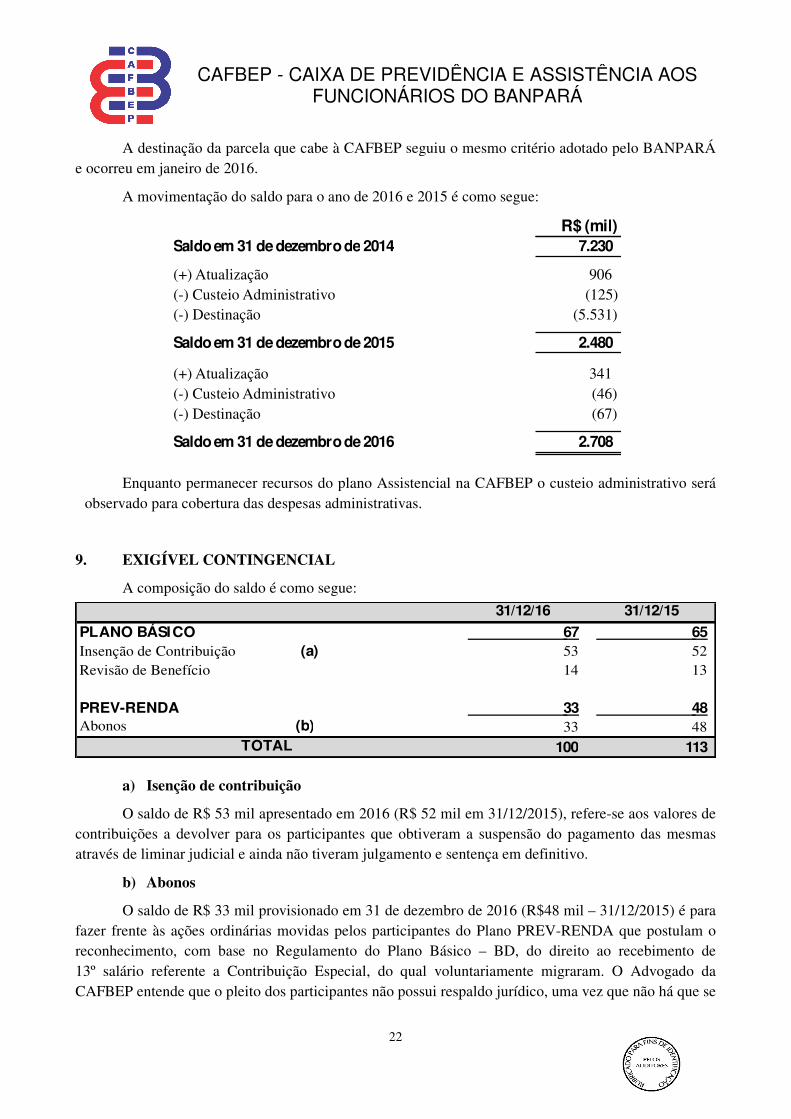

A destinação da parcela que cabe à CAFBe ocorreu em janeiro de 2016.

A movimentação do saldo para o ano de 201

Enquanto permanecer recursos do plano Assistencial na CAFBEP o custeio administrativo será observado para cobertura das despesas administrativas.

9. EXIGÍVEL CONTINGENCIAL

A composição do saldo é como segue:

a) Isenção de contribuição

O saldo de R$ 53 mil apresentado em 201contribuições a devolver para os participantes que obtiveram a suspensão do pagamento das mesmas através de liminar judicial e ainda não tiveram

b) Abonos

O saldo de R$ 33 mil provisionado em 31 de dezembro de 201fazer frente às ações ordinárias movidas pelos participantes do Plano PREVreconhecimento, com base no Regulamento do Plano Básico 13º salário referente a Contribuição Especial, do qual voluntariamente miCAFBEP entende que o pleito dos participantes não possui respaldo jurídico, uma vez que não há que se

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

22

31/12/16

67 o (a) 53

14

33 (b) 33

L 100

Rezembro de 2014

nistrativo

ezembro de 2015

nistrativo

ezembro de 2016

A destinação da parcela que cabe à CAFBEP seguiu o mesmo critério adotado pelo BANPARÁ

A movimentação do saldo para o ano de 2016 e 2015 é como segue:

Enquanto permanecer recursos do plano Assistencial na CAFBEP o custeio administrativo será ra cobertura das despesas administrativas.

EXIGÍVEL CONTINGENCIAL

A composição do saldo é como segue:

Isenção de contribuição

mil apresentado em 2016 (R$ 52 mil em 31/12/2015), refereos participantes que obtiveram a suspensão do pagamento das mesmas

e ainda não tiveram julgamento e sentença em definitivo.

mil provisionado em 31 de dezembro de 2016 (R$48 mil frente às ações ordinárias movidas pelos participantes do Plano PREV-RENDA que postulam o

reconhecimento, com base no Regulamento do Plano Básico – BD, do direito ao recebimento de 13º salário referente a Contribuição Especial, do qual voluntariamente migraram. O CAFBEP entende que o pleito dos participantes não possui respaldo jurídico, uma vez que não há que se

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/15

67 65 53 52 14 13

33 48 33 48

100 113

R$ (mil)7.230

906 (125)

(5.531)

2.480

341 (46) (67)

2.708

EP seguiu o mesmo critério adotado pelo BANPARÁ

Enquanto permanecer recursos do plano Assistencial na CAFBEP o custeio administrativo será

refere-se aos valores de os participantes que obtiveram a suspensão do pagamento das mesmas

sentença em definitivo.

mil – 31/12/2015) é para RENDA que postulam o

BD, do direito ao recebimento de graram. O Advogado da

CAFBEP entende que o pleito dos participantes não possui respaldo jurídico, uma vez que não há que se

CAFBEP -

Bendeficio concedidosContribuição DefinidaBenefício Definido

Benefício a ConcederContribuição DefinidaBeneficio Definido em Regime de capitalizaç

(-) Provisão Matemáticas a Constituir (a)(-) Déficit Equacionado

(-) Patocinador(es)(-) Assistidos

TOTAL

Descrição

falar em direito adquirido de parcela não recebida no Plano Básico e que há jurisprudência no sentido de que a opção do participante ao novo plano de previdência complementar implica renúncia aos termos do regulamento anterior, devendo ser aplicadas as regras previstas no novo plano. Entretanto, foi constituída provisão neste montante conservadoramente.valor em função de compensações em favor da entidade.

c) Outros assuntos

A Entidade foi condenada juntamente com o BANPARÁ, de maneira solidária, em algumas ações judiciais trabalhistas movidas por participantes do Plano Básico, para as quais o Preconheceu integralmente a parcela executada judicialmente. Portanto, a CAFBEP não reconheceu provisão para pagamento da parte dessa condenação que lhe caberia como responsável solidária

10. PROVISÕES MATEMÁTICAS

Os saldos são apresentados da seg

As provisões matemáticas do Plano Básico, bem como as parcelas correspondentes a benefícios de risco do PREV-RENDA (pecúlio e invalidez), são determinadas anualmente através de avaliação atuarial procedida pela empresa de consultoria Gama Consultores Associados Ltda. Referida avaliação foi realizada de acordo com critérios técnicos atuariais aceitos, que objetivam mensurar os compromissos líquidos presentes da Entidade com relação aos Benefícios Concedidos, BenefíConceder e as Provisões a Constituir.

As provisões matemáticas resultantes da atualização feita pela própria Entidade dos Fundos Individual e Patrocinado de cada participante, pela variação dos investimentos conforme o resultado apurado até o mês anterior àquele a que se refere, conforme previsto no artigo 47 do Regulamento do plano

Em 2016 a empresa Gama Consultores Associados efetuou estudo atuarial das premissas de aderência das hipóteses biométricas, demográficas, econômicas e financeiras dos Planos de Benefícios da CAFBEP. As hipóteses sugeridas pela empresa de atuária foram aprovadas pela Diretoria e pelo Conselho Deliberativo da Entidade e são assim apresentadas:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

23

31/12/16 31/12/15 31/12/16 31/12/1513.120 13.142 13.271 14.898

- - 13.271 14.898 13.120 13.142 - -

- - 83.245 67.496 - - 82.951 67.255

ão - - 294 241

(3.418) (3.478) - - (3.418) (3.478) - - (2.557) (2.566) - -

(861) (912) - -

9.702 9.664 96.516 82.394

Plano Básico Plano Prev-Renda

falar em direito adquirido de parcela não recebida no Plano Básico e que há jurisprudência no sentido de ao novo plano de previdência complementar implica renúncia aos termos do

regulamento anterior, devendo ser aplicadas as regras previstas no novo plano. Entretanto, foi constituída provisão neste montante conservadoramente. Em 2016, nessa rubrica houve dimvalor em função de compensações em favor da entidade.

A Entidade foi condenada juntamente com o BANPARÁ, de maneira solidária, em algumas ações judiciais trabalhistas movidas por participantes do Plano Básico, para as quais o Preconheceu integralmente a parcela executada judicialmente. Portanto, a CAFBEP não reconheceu provisão para pagamento da parte dessa condenação que lhe caberia como responsável solidária

PROVISÕES MATEMÁTICAS

Os saldos são apresentados da seguinte forma em 31 de dezembro de:

As provisões matemáticas do Plano Básico, bem como as parcelas correspondentes a benefícios RENDA (pecúlio e invalidez), são determinadas anualmente através de avaliação

mpresa de consultoria Gama Consultores Associados Ltda. Referida avaliação de acordo com critérios técnicos atuariais aceitos, que objetivam mensurar os

compromissos líquidos presentes da Entidade com relação aos Benefícios Concedidos, BenefíConceder e as Provisões a Constituir.

As provisões matemáticas do plano de natureza de Contribuição definida do PREVresultantes da atualização feita pela própria Entidade dos Fundos Individual e Patrocinado de cada

ação dos investimentos conforme o resultado apurado até o mês anterior àquele a que se refere, conforme previsto no artigo 47 do Regulamento do plano.

a empresa Gama Consultores Associados efetuou estudo atuarial das premissas de teses biométricas, demográficas, econômicas e financeiras dos Planos de Benefícios

da CAFBEP. As hipóteses sugeridas pela empresa de atuária foram aprovadas pela Diretoria e pelo Conselho Deliberativo da Entidade e são assim apresentadas:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

31/12/16 31/12/1514.898 26.391 28.040 14.898 13.271 14.898

13.120 13.142

67.496 83.245 67.496 67.255 82.951 67.255

241 294 241

(3.418) (3.478) (3.418) (3.478) (2.557) (2.566)

(861) (912)

82.394 106.218 92.058

Consolidado

falar em direito adquirido de parcela não recebida no Plano Básico e que há jurisprudência no sentido de ao novo plano de previdência complementar implica renúncia aos termos do

regulamento anterior, devendo ser aplicadas as regras previstas no novo plano. Entretanto, foi Em 2016, nessa rubrica houve diminuição de

A Entidade foi condenada juntamente com o BANPARÁ, de maneira solidária, em algumas ações judiciais trabalhistas movidas por participantes do Plano Básico, para as quais o Patrocinador reconheceu integralmente a parcela executada judicialmente. Portanto, a CAFBEP não reconheceu provisão para pagamento da parte dessa condenação que lhe caberia como responsável solidária.

As provisões matemáticas do Plano Básico, bem como as parcelas correspondentes a benefícios RENDA (pecúlio e invalidez), são determinadas anualmente através de avaliação

mpresa de consultoria Gama Consultores Associados Ltda. Referida avaliação de acordo com critérios técnicos atuariais aceitos, que objetivam mensurar os

compromissos líquidos presentes da Entidade com relação aos Benefícios Concedidos, Benefícios a

de natureza de Contribuição definida do PREV-RENDA são resultantes da atualização feita pela própria Entidade dos Fundos Individual e Patrocinado de cada

ação dos investimentos conforme o resultado apurado até o mês anterior àquele a

a empresa Gama Consultores Associados efetuou estudo atuarial das premissas de teses biométricas, demográficas, econômicas e financeiras dos Planos de Benefícios

da CAFBEP. As hipóteses sugeridas pela empresa de atuária foram aprovadas pela Diretoria e pelo

CAFBEP -

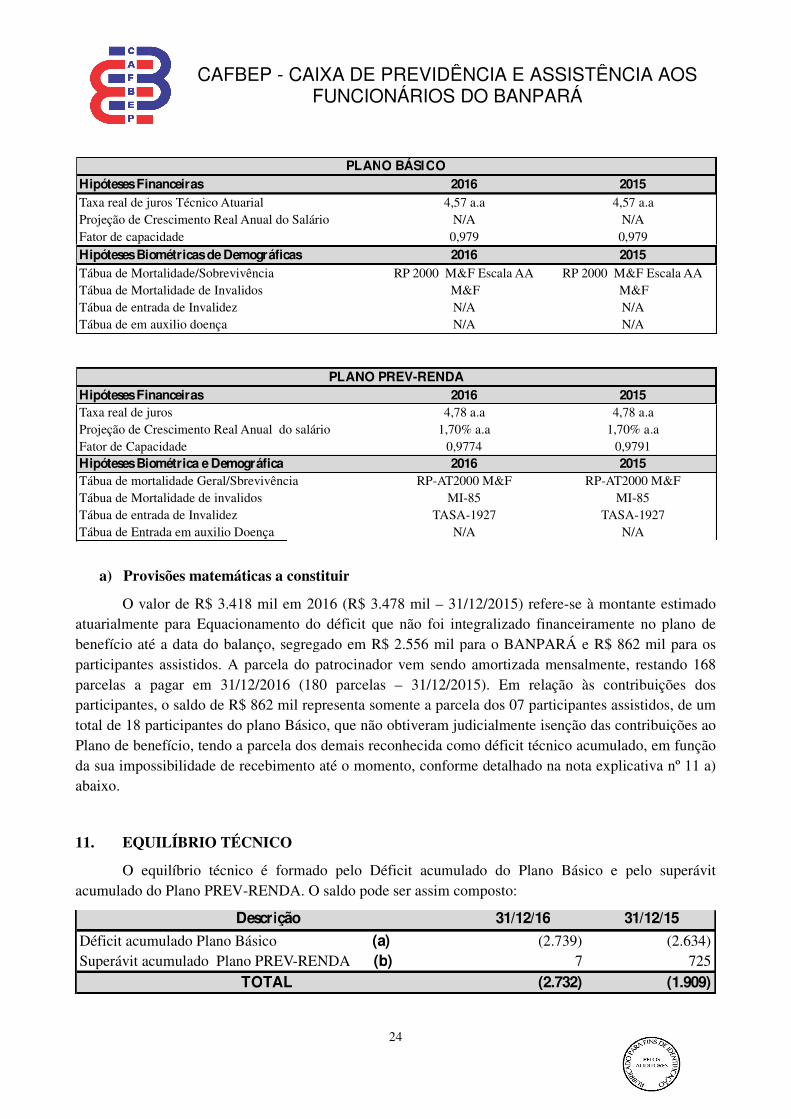

Hipóteses FinanceirasTaxa real de juros Técnico AtuarialProjeção de Crescimento Real Anual do SFator de capacidade

Hipóteses Biométricas de DemográficTábua de Mortalidade/SobrevivênciaTábua de Mortalidade de InvalidosTábua de entrada de InvalidezTábua de em auxilio doença

Hipóteses FinanceirasTaxa real de jurosProjeção de Crescimento Real Anual do sFator de Capacidade Hipóteses Biométrica e DemográficaTábua de mortalidade Geral/SbrevivêncTábua de Mortalidade de invalidosTábua de entrada de InvalidezTábua de Entrada em auxilio Doença

Descrição

Déficit acumulado Plano Básico Superávit acumulado Plano PREV

TOTAL

a) Provisões matemáticas a constituir

O valor de R$ 3.418 mil em 201atuarialmente para Equacionamento do déficit que não foi integralizadobenefício até a data do balanço, segregado em R$ 2.5participantes assistidos. A parcela do patrocinador vem sendo amortizada mensalmente, restando parcelas a pagar em 31/12/2016participantes, o saldo de R$ 862 mil representa somente a parcela dos 0total de 18 participantes do plano Básico, que não obtiveram judicialmente isenção das contribuições ao Plano de benefício, tendo a parcela dos demais reda sua impossibilidade de recebimento até o momento, conforme detalhado na abaixo.

11. EQUILÍBRIO TÉCNICO

O equilíbrio técnico é formado pelo Déficit acumulado do Plano acumulado do Plano PREV-RENDA. O saldo pode ser assim composto:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOSFUNCIONÁRIOS DO BANPARÁ

24

20164,57 a.a

do Salário N/A0,979

cas 2016RP 2000 M&F Escala AA RP

M&FN/AN/A

20164,78 a.a

do salário 1,70% a.a0,97742016

ncia RP-AT2000 M&FMI-85

TASA-1927N/A

PLANO BÁSICO

PLANO PREV-RENDA

ão 31/12/16

o (a) (2.739)V-RENDA (b) 7

L (2.732)

Provisões matemáticas a constituir

8 mil em 2016 (R$ 3.478 mil – 31/12/2015) refere-se à montante estimado ionamento do déficit que não foi integralizado financeiramente no plano de

segregado em R$ 2.556 mil para o BANPARÁ e R$ participantes assistidos. A parcela do patrocinador vem sendo amortizada mensalmente, restando

6 (180 parcelas – 31/12/2015). Em relação às contribuições dos mil representa somente a parcela dos 07 participantes assistidos, de um

participantes do plano Básico, que não obtiveram judicialmente isenção das contribuições ao Plano de benefício, tendo a parcela dos demais reconhecida como déficit técnico acumulado, em função da sua impossibilidade de recebimento até o momento, conforme detalhado na nota explicativa nº 1

EQUILÍBRIO TÉCNICO

O equilíbrio técnico é formado pelo Déficit acumulado do Plano Básico e peRENDA. O saldo pode ser assim composto:

CAIXA DE PREVIDÊNCIA E ASSISTÊNCIA AOS FUNCIONÁRIOS DO BANPARÁ

20154,57 a.a

N/A0,979

2015RP 2000 M&F Escala AA

M&FN/AN/A

20154,78 a.a

1,70% a.a0,97912015

RP-AT2000 M&FMI-85

TASA-1927N/A

31/12/15

(2.739) (2.634) 7 725

(2.732) (1.909)

se à montante estimado financeiramente no plano de

mil para o BANPARÁ e R$ 862 mil para os participantes assistidos. A parcela do patrocinador vem sendo amortizada mensalmente, restando 168

). Em relação às contribuições dos participantes assistidos, de um

participantes do plano Básico, que não obtiveram judicialmente isenção das contribuições ao conhecida como déficit técnico acumulado, em função

nota explicativa nº 11 a)

ásico e pelo superávit

CAFBEP -

a) Déficit acumulado Plano Básico

Um grupo de onze participantes judicial isentando-os de realizar contribuiçprevidencial, administrativo ou para equacionamento do déficit. Tais participantes se enquadram no conceito de “Participantes fundadores” da CAFBEP e argumentaram judicialmente da realização de contribuições ao plano

“...

os associados só adquirirão o direito pleno aos benefícios, para si ou seus dependentes,

ressalvadas as hipóteses previstas nos parágrafos que se seguem, após os pe

(...) § 6º - O associado aposentado que completar 30 (trinta) anos de contribuição, exime

pagamento desta.

...”