caducidade e prescriÇÃo em matÉria tributÁria · de eficácia do acto e apenas fundamento ......

TRANSCRIPT

Manuel Faustino Lisboa, 13/07/2007 1

CADUCIDADE E PRESCRIÇÃO EM MATÉRIA TRIBUTÁRIA

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 2

A caducidade como limite temporal do direito àliquidação do imposto - art.ºs 45.º/46.º da LGT:•Prazo geral e supletivo: 4 anos

•Subsistem prazos especiais:• IMT e CIS por transmissões gratuitas: 8 anos

• Reporte de prejuízos, dedução ou crédito de imposto: o prazo do exercício do direito

• Erros evidenciados na declaração ou aplicação dos indicadores objectivos de actividade: 3 anos

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Verificação do facto tributário

Início da contagem do prazo de caducidade

CONTAGEM DO PRAZO DE

CADUCIDADE

Manuel Faustino Lisboa, 13/07/2007 3

Suspensão e interrupção do prazo de caducidade:• Não estão previstos casos de interrupção da caducidade;

• O prazo de caducidade suspende-se com a notificação da ordem de serviço ou despacho no início da acção de inspecção externa, mas a suspensão cessa se a inspecção durar mais de seis meses e o prazo conta-se então do seu início; a contrario, quando a suspensão é efectiva, retoma-se a contagem do prazo de caducidade no termo da acção de inspecção;

• Se tiver sido instaurado inquérito criminal relativamente a factos a que a liquidação respeite, o prazo de caducidade éalargado até ao arquivamento ou trânsito em julgado da sentença, acrescido de um ano;

• As restantes situações de suspensão do prazo de caducidade prevista na lei parece não levantarem problemas especiais.

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 4

A notificação do acto de liquidação:• A notificação deve ser efectuada dentro do prazo de caducidade

• Ainda se consideram validamente efectuadas as notificações sob registo efectuadas no 3.º dia útil posterior ao do registo ou no 1.º dia útil seguinte a esse, quando esse dia não seja dia útil

• Formalidades das notificações postais (art.ºs 38.º/39.º CPPT):• Em correio simples (impostos periódicos, dentro do prazo);

• Em correio registado com aviso de recepção (as que tenham por objecto actos ou decisões susceptíveis de alterarem a situação tributária dos contribuintes ou a convocação para estes assistirem ou participarem em actos ou diligências). Repetição e presunção;

• Em correio registado (as não abrangidas pelas situações anteriores e/ou quando a lei dispuser diferentemente – ex. CIRS). Presunção

• As notificações por correio simples ou registado também podem ser feitas por fax ou pela Internet

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 5

Consequências da irregular notificação do acto de liquidação:• A falta de notificação do acto de liquidação dentro do prazo de

caducidade, embora aquele nele tenha sido praticado, é mera condição de eficácia do acto e apenas fundamento de oposição à execução fiscal(al. e) do n.º 1 do art.º 204.º do CPPT). Segundo a jurisprudência maioritária, a falta de notificação do acto de liquidação dentro do prazo de caducidade, se o acto de liquidação foi praticado nesse prazo, não afecta a validade deste, mas apenas a sua eficácia, pelo que não constitui ilegalidade invocável em impugnação judicial.

• A falta de notificação do acto de liquidação dentro do prazo de caducidade porque o acto de liquidação foi praticado fora do referido prazo, integra as condições de validade do próprio acto de liquidação pelo que, em princípio, só pode ser alegada em vício atinente àliquidação, logo em impugnação judicial.

(jurisprudência maioritária – notas críticas de Jorge Lopes de Sousa)

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 6

A caducidade como garantia e limite de reapreciação do acto tributário – art.º 78.º da LGTEm benefício do contribuinte

• A revisão do acto por iniciativa do sujeito passivo• No (s) prazo (s) de reclamação administrativa (diversos)

• Por motivo de duplicação de colecta, no prazo de 4 anos

• A revisão da matéria tributária com fundamento em injustiça grave ou notória, mediante autorização excepcional, nos três anos posteriores ao do acto tributário

• O pedido do contribuinte para a sua realização, interrompe o prazo de revisão oficiosa

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 7

Em benefício do contribuinte

• A revisão do acto por iniciativa da administração, com fundamento em erro imputável aos serviços:

• No prazo de quatro anos após a liquidação

• A todo o tempo se o tributo ainda não estiver pago

Em benefício da Fazenda Nacional• A revisão da matéria tributária com fundamento em injustiça

grave ou notória, mediante autorização excepcional, nos três anos posteriores ao do acto tributário, mas dentro do prazo de caducidade, uma vez que implica uma liquidação adicional e não está, neste caso, prevista a interrupção ou a suspensão daquele prazo.

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 8

A caducidade da garantia em processo executivo –art.º 183.º-A do CPPT

• Em caso de reclamação graciosa, impugnação judicial, recurso judicial ou oposição, o contribuinte pode suspender o processo executivo mediante a prestação de garantia (art. 169.º CPPT).

• No regime do artigo 183.º-A do CPPT, a garantia caducava se a reclamação não estivesse decidida no prazo de um ano e a impugnação, o recurso ou a oposição não tivessem decisão em primeira instância no prazo de 3 anos.

• O artigo 94.º da Lei n.º 53.ºA/2006, de 29 de Dezembro (LOE/2007) revogou o artigo 183.º-A do CPPT.

• Apesar de não ter sido instituído um regime transitório, julgo que o regime do artigo 183.º-A se aplica às garantias constituídas na sua vigência.

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 9

O regime de prescrição das dívidas tributárias –art.ºs 48.º e 49.º da LGT

• As dívidas tributárias prescrevem, em regra, no prazo de 8 anos contados, nos impostos periódicos, a partir do termo do ano em que se verificou o facto tributário e, nos impostos de obrigação única, a partir da data em que o facto tributário ocorreu

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Facto tributário

Início da contagem do prazo de prescrição

Manuel Faustino Lisboa, 13/07/2007 10

O regime de prescrição das dívidas tributárias –art.ºs 48.º e 49.º da LGT (regime anterior)

• A citação, reclamação, o recurso hierárquico, a impugnação e o pedido de revisão oficiosa da liquidação do tributo interrompem a prescrição

• A paragem do processo por período superior a um ano por facto não imputável ao sujeito passivo faz cessar a interrupção, somando-se, neste caso, o tempo que decorrer após esse período ao que tiver decorrido até à data da autuação

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Facto tributário

Início da contagem do prazo de prescrição

Liquidação

ReclamaçãoProcesso parado

3 5

9

Manuel Faustino Lisboa, 13/07/2007 11

O regime de prescrição das dívidas tributárias –art.ºs 48.º e 49.º da LGT (regime actual)

• A citação, reclamação, o recurso hierárquico, a impugnação e o pedido de revisão oficiosa da liquidação do tributo interrompem a prescrição.

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Facto tributário

Reinício da contagem do prazo de prescrição

Liquidação

Reclamação 8

11

Efeito interruptivo

Manuel Faustino Lisboa, 13/07/2007 12

O regime de prescrição das dívidas tributárias –art.ºs 48.º e 49.º da LGT (regime actual)

• O prazo de prescrição legal suspende-se em virtude de pagamento de prestações legalmente autorizadas, ou enquanto não houver decisão definitiva passada em julgado, que puser termo ao processo, nos casos de reclamação, impugnação, recurso ou oposição, quando determinem a suspensão da cobrança da dívida.

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Facto tributário

Suspensão do prazo de prescrição sine die…

Liquidação

Reclamação ?

?

Manuel Faustino Lisboa, 13/07/2007 13

O regime de prescrição das dívidas tributárias –art.ºs 48.º e 49.º da LGT (regime transitório)

• A revogação do n.º 2 do artigo 49.º da LGT aplica-se a todos os prazos de prescrição em curso – em 1 de Janeiro de 2007 – objecto de interrupção, em que ainda não tenha decorrido o período superior a um ano de paragem do processo por facto não imputável ao sujeito passivo – artigo 91.º da Lei n.º 53-A/2006, de 29 de Dezembro.

Consequências

• Se em 1 de Janeiro de 2007 já tinha passado um ano de paragem do processo, aplica-se o regime anterior

• Se em 1 de Janeiro de 2007 ainda não tinha passado um ano de paragem do processo, aplica-se o novo regime

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 14

Invocação processual da prescrição:• A prescrição da dívida exequenda constitui fundamento de

oposição à execução – al. d) do n.º 1 do artigo 204.º do CPPT.

• A prescrição da obrigação tributária não constitui, a se, fundamento de impugnação judicial, por não respeitar àlegalidade do acto de liquidação mas, antes, à sua eficácia.

• Deve contudo conhecer-se da mesma, e oficiosamente, em tal meio processual, com atinência à respectiva inutilidade superveniente da lide, determinante da extinção da instância, ut. artigo 287.º, alínea e), do Código de Processo Civil.

• Naturalmente também no próprio processo executivo se pode (e deve, pois trata-se de fundamento de conhecimento oficioso –artigo 175.º do CPPT) conhecer da prescrição, devendo ser o juiz a conhecer e o órgão da execução o não tiver feito

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 15

A prescrição em matéria contra-ordenacional e criminal fiscal

• Procedimento

• O procedimento criminal por crime tributário extingue-se por efeito de prescrição logo que sobre a sua prática sejam decorridos cinco anos – sem prejuízo de outras regras especiais (artigo 21.º do RGIT)

• O procedimento por contra-ordenação extingue-se por efeito da prescrição, logo que sobre a prática do facto sejam decorridos cinco anos – sem prejuízo de outras regras especiais (artigo 33.º do RGIT)

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 16

A prescrição em matéria contra-ordenacional e criminal fiscal

• Sanções

• As sanções criminais tributárias (penas) prescrevem em prazo que varia entre 4 e 20 anos, nos termos do artigo 122.º do Código Penal – sem prejuízo das causas de interrupção e de suspensão legalmente previstas

• As sanções por contra-ordenações tributárias prescrevem no prazo de cinco anos a contar da data da sua aplicação, sem prejuízo das causas de interrupção e de suspensão legalmente previstas

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Manuel Faustino Lisboa, 13/07/2007 17

CADUCIDADE E PRESCRIÇÃO EM MATÉRIA TRIBUTÁRIA

OS DIREITOS E AS GARANTIAS DOS CONTRIBUINTES E AS PRERROGATIVAS DA ADMINISTRAÇÃO FISCAL

Cláusulas anti-abuso e direitos e garantias dos contribuintes

CLOTILDE CELORICO PALMA

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• Elisão fiscal (do latim elidere, eliminar, suprimir) : implica a prática de acto ou conjunto de actos (operações), no âmbito da esfera de liberdade concedida aos particulares pelo princípio da legalidade ou tipicidade da tributação, e que têm como efeito a aplicação de regime tributário menos oneroso do que se aplicaria sem que tal acto ou conjunto de actos tivesse sido praticado.

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• As operações de planeamento fiscal são, em princípio, lícitas.

• No entanto, há que distinguir certos negócios que a lei considera como abusivos, anómalos, os quais são objecto de normas anti-abuso especiais ou gerais e que se podem considerar como actos antijurídicos, ao abrigo dessas leis anti-abuso (anti ‘tax avoidance clauses’).

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• A evolução legislativa da passada década caracteriza-se por um acentuado reforço das garantias dos contribuintes, existindo uma forte oposição ao alargamento dos poderes da AF (ex. introdução da cláusula geral anti-abuso, colecta mínima, acesso directo a dados cobertos pelo sigilo bancário).

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• Na década actual em vez da demagogia anti impostos, assiste-se a uma subalternização sistemática dos direitos dos contribuintes ao objectivo central da maximização das receitas tributárias.

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• A causa ancestral das medidas anti-abusoé a obtenção da igualdade tributária e a justiça na distribuição dos encargos tributários.

• Serão estes objectivos assegurados na prática?

Cláusulas anti-abuso e direitos e garantias dos contribuintes

O respeito pelas garantias dos contribuintes tem que se verificar em dois momentos fundamentais:

• Criação de cláusulas anti-abuso

• Aplicação das cláusulas anti-abuso

Cláusulas anti abuso e direitos e garantias dos contribuintes

• O direito ao planeamento fiscal não é absoluto e sem limites.

• Actualmente o sujeito passivo passa a ter um ónus de planeamento e o direito subjectivo de optar entre vários comportamentos legalmente admissíveis, pelo que estamos perante um direito fundamental, cujo núcleo tem que ser respeitado e cujos limites terão que ser definidos.

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• Foi sobretudo a partir da década de 90, devido à forte influência da harmonização fiscal comunitária, que em Portugal se adoptaram progressivamente medidas defensivas anti-abuso contra a evasão e fraude internacionais.

Regras CFC

• Foi através do DL n.º 37/95, de 14 de Fevereiro, que foram criadas medidas anti-abuso de combate à fraude e evasão fiscal internacional com o objectivo de limitar a utilização de paraísos fiscais ou regimes fiscais preferenciais ou privilegiados, fundamentalmente através de sociedades de base aí estabelecidas.

Regras CFC

• O actual art.º 60º do CIRC possibilita a tributação no Estado de residência dos rendimentos auferidos pelas sociedades de base instaladas em paraísos fiscais ou regimes fiscais privilegiados, pertencentes a sócios residentes, ainda que não se tenha procedido àdistribuição de lucros, consagrando-se a transparência fiscal destas sociedades (regras CFC, disposições tipo subsecção F ou SubpartF rules).

Regras CFC• Decisão do TJCE no Caso Cadbury Schweppes

(Proc. C-196/04, de 12.09.2006): as legislações nacionais, como a do Reino Unido, relativa às sociedades estrangeiras controladas, estão genericamente em conformidade com o Tratado, na medida em que prossigam o objectivo legítimo de combater a fraude ou a evasão fiscal. Todavia, estas regras serão contrárias aos art.ºs 43.º e 48.º do TCE, quando se apliquem a expedientes que não constituam “expedientes puramente artificiais”.

Regras CFC• Decisão do Caso Cadbury Schweppes: são factos

determinantes para aferir da existência de tais expedientes saber se o contribuinte tem uma intenção subjectiva de obter uma vantagem fiscal estabelecendo-se noutro EM, se existe um estabelecimento no EM que prossiga actividades económicas e se esse estabelecimento dispõe de uma existência física em termos de instalações, pessoal e equipamento.

• A questão de determinar se algum expediente em particular é “puramente artificial”, deve ser resolvida nos tribunais domésticos caso a caso.

Regras CFC• No respeitante à norma portuguesa, resta-nos

esperar quais as consequências que esta jurisprudência terá, sendo certo que, apesar de o art.º 60º do CIRC prever que uma série de situações ficam fora do seu âmbito de aplicação (nomeadamente aquelas que derivam do exercício de actividades agrícolas ou industriais no Estado de residência da sociedade participada ou actividades comerciais, desde que a mesma não tenha intervenientes residentes em território português),nos parece que tais situações são limitadas.

Subcapitalização

• Subcapitalização: Quando o endividamento de um sujeito passivo para com entidades não residentes em Portugal com a qual existam relações especiais for excessivo, os juros suportados relativamente à parte considerada em excesso não são dedutíveis para efeitos da determinação do lucro tributável (n.º1 do art.º 61.º do CIRC).

Subcapitalização

• São três os requisitos fundamentais da subcapitalização: (i) a não residência do credor em Portugal ou noutro EM da União Europeia; (ii) a existência de “relações especiais” entre credor e devedor; e (iii) a existência de um “endividamento excessivo”.

Subcapitalização• O requisito da residência foi alterado com a Lei

do OE para 2006, dado encontrar-se em desconformidade com as regras comunitárias, concretamente com o princípio da não discriminação e do direito de estabelecimento, tal como o TJCE decidiu, em 12.12.2002, relativamente a disposições similares existentes na Alemanha, no Caso “Lankhost-HohorstGmbH” (Proc. C-324/00). Com esta alteração passou a determinar-se que o regime não éaplicável no caso de endividamento perante entidades não residentes em Portugal ou em outro EM da UE.

Subcapitalização

• Decisão do TJCE no Caso TestClaimants (Proc. C-524/04, de 13.03.2007): as legislações nacionais, como a do Reino Unido, relativa àsubcapitalização, estão genericamente em conformidade com o Tratado, quando se apliquem a “expedientes puramente artificiais”.

Preços de Transferência

• Correcções em preços de transferência: De acordo com as Guidelines da OCDE acolhe-se a regra do arm’s length price, possibilitando a correcção à matéria colectável caso existam relações especiais entre o contribuinte e outras entidades, em condições distintas das que seriam normalmente acordadas entre entidades independentes (art.º 58.º do CIRC, anterior art.º 57.º).

Preços de Transferência

• O art.º 57º do CIRC, dada a forma genérica como se encontrava redigido, era excessivamente lacónico e insuficiente para fundamentar uma actuação da Administração Fiscal e garantir os direitos dos contribuintes, pondo em causa os princípios da certeza e segurança jurídicas, suscitando diversas dúvidas e mesmo alguma arbitrariedade.

Preços de Transferência

• O conceito de relações especiais previsto a título exemplificativo no nº 4 do art.º 58ºdo CIRC, é demasiadamente amplo.

• Não se permite a celebração de APA’s.• Não há um procedimento específico de

defesa do contribuinte.

Preços de Transferência• Conceito de relações especiais:- É excessivo presumir-se a existência de uma direcção económica comum às duas partes de uma transacção a partir de uma mera participação no capital social superior a 10%.

- A não limitação dos graus de parentesco, no que toca às relações familiares entre os membros, pessoas singulares, dos órgãos da empresas, parece-nos alargar excessivamente o âmbito de aplicação do regime.

Preços de Transferência

• Acordo prévio sobre preços de transferência (“advance pricearrangement” ou APA) : Acordo em que se estabelece, previamente à realização de determinadas operações entre entidades relacionadas, um conjunto de critérios para a determinação dos preços de transferência aplicáveis a tais operações durante um período de tempo previamente fixado.

Preços de Transferência

• A Lei do OE para 2007 contempla uma autorização legislativa que permite ao Governo consagrar um regime de acordos prévios vinculativos sobre preços de transferência, em ordem à determinação das metodologias a utilizar pelos contribuintes e entidades relacionadas em termos obrigatórios para a AF.

Preços de Transferência• Meios de defesa dos sujeitos passivos perante

as correcções efectuadas pela AF:

- Em 2002, eliminou-se o artigo 129º do CIRC, que previa um meio de defesa específico de que os sujeitos passivos podiam socorrer-se nos casos em que a DGCI efectuasse “correcções de natureza quantitativa nos valores constantes das declarações de rendimento do contribuinte com reflexos na determinação do lucro tributável”.

Preços de Transferência

• Meios de defesa dos sujeitos passivos perante as correcções efectuadas pela AF:

- Segundo o art.129.º do CIRC, o contribuinte, após a notificação das correcções, dispunha de 30 dias para interpor recurso hierárquico para o MF, recurso esse que tinha efeito suspensivo quanto à parte do IRC correspondente aos valores contestados. Da decisão do recurso hierárquico poderia depois haver recurso para os tribunais, nos termos gerais.

Preços de Transferência• Meios de defesa dos sujeitos passivos perante as

correcções efectuadas pela AF:• Com a revogação do art.º 129.º do CIRC deixou de

existir um meio específico de defesa dos contribuintes em caso de correcções efectuadas pela administração fiscal, com o fundamento em preços de transferência ou da aplicação de qualquer outra das cláusulas anti-abusoespecializadas, enquanto, pelo que toca a aplicação da cláusula geral anti-abuso do art.º 38º, nº 2, da LGT, o CPPT prevê um procedimento próprio, com garantias especiais para os sujeitos passivos.

Preços de Transferência

• Meios de defesa dos sujeitos passivos perante as correcções efectuadas pela AF:Justificar-se-ia, para o caso das correcções com fundamento em preços de transferência ou, em geral, em todas as situações onde cláusulas anti-abuso específicas possam ser aplicadas, a existência de um procedimento administrativo especial, onde se previssem os meios de defesa especiais à disposição do contribuinte.

Cláusula Geral anti-abuso

• Entre nós começou com a introdução do princípio da prevalência da substância sob a forma.

• Está situada nos antípodas do princípio da interpretação literal da lei fiscal e do ideal de obtenção de segurança jurídica mediante aplicação da tipicidade fechada na construção das normas fiscais.

Cláusula geral anti-abuso

• O Direito Fiscal, enquanto dominado pelos princípios da legalidade e da tipicidade da tributação (por sua vez, emanação do princípio da segurança jurídica) resiste àutilização de técnicas de combate àelisão, como o recurso à analogia, ou a utilização de cláusulas gerais que recorram a conceitos indeterminados.

Cláusula geral anti-abuso• Cláusula geral anti-abuso: “São ineficazes no âmbito

tributário os actos ou negócios jurídicos essencial ou principalmente dirigidos, por meios artificiosos ou fraudulentos e com abuso das formas jurídicas, àredução, eliminação ou diferimento temporal de impostos que seriam devidos em resultado de factos, actos ou negócios jurídicos de idêntico fim económico, ou à obtenção de vantagens fiscais que não seriam alcançadas, total ou parcialmente, sem utilização desses meios, efectuando-se então a tributação de acordo com as normas aplicáveis na sua ausência e não se produzindo as vantagens fiscais referidas.” (art.º 38.º, n.º2, da LGT).

Cláusula geral anti-abuso• Conforme salienta Saldanha Sanches “Pode

afirmar-se que a existência desta norma entre nós tem como condição necessária um funcionamento mais eficiente da Administração fiscal em especial quanto à resposta atempada às reclamações do contribuinte, uma maior capacidade técnica de fundamentação de decisões e um sistema judicial que, para além de uma resposta atempada, mostre um domínio mais completo da problemática do Direito Fiscal” (Manual de Direito Fiscal, Coimbra Editora 2002, 2ª edição, p. 121).

Cláusula geral anti-abuso

• Cláusula geral anti-abuso: A possibilidade de aceitação ou não de uma opção contratual do sujeito passivo atribuindo àAF poderes para a desconsideração dos negócios jurídicos, tem necessariamente que ser acompanhada de um conjunto de cautelas e restrições ou no próprio texto legal ou por um conjunto de procedimentos administrativos que condicionam a aplicação da norma.

Casos práticos em Portugal Cláusula geral anti-abuso

Sociedade A

Sociedade C

Sociedades D e E

Prestações suplementares Empréstimos

Dividendos

Reembolso das prestações suplementares

Juros

Reembolso dos empréstimos

Casos práticos em Portugal Cláusula geral anti-abuso

• A sociedade A, era uma SGPS residente no território nacional;

• A sociedade C, tinha sido constituída na ZFM beneficiando de isenção do IRC ao abrigo daquele regime, sendo detida em 89% do respectivo capital social pela sociedade A e nos demais 11% pela sociedade B, SGPS residente no território nacional;

Casos práticos em Portugal Cláusula geral anti-abuso

• A sociedade A realizava, mediante prévia deliberação da sociedade C nesse sentido, diversas prestações suplementares de capital a esta sociedade. A estas prestações suplementares de capital correspondiam, nas mesmas datas e montantes, transferências monetárias efectuadas pela sociedade C para as sociedades não residentes D e E. Estas transferências eram efectuadas a título de empréstimos concedidos, rendendo juros àsociedade C;

Casos práticos em Portugal Cláusula geral anti-abuso

• Nos anos em causa, os ganhos provenientes de empréstimos constituíam 99,999999% do total dos proveitos da sociedade C, sendo o remanescente constituído por juros bancários que assumiam um carácter residual, não representando, por si só, qualquer actividade económica que justificasse a existência daquela sociedade;

Casos práticos em Portugal Cláusula geral anti-abuso

• Numa fase final, procedia-se à transformação económica dos juros em dividendos, distribuídos pelasociedade C às empresas detentoras do seu capital, na proporção de 89% para a sociedade A e 11% para a sociedade B. Esta operação, para efeitos fiscais, na esfera dos seus beneficiários, consubstanciava-se como uma operação neutra, dado o regime de tributação da sociedade C e o facto de a distribuição dos dividendos beneficiar do regime de eliminação da dupla tributação económica dos lucros distribuídos prevista no art.º 46.º do CIRC;

Casos práticos em Portugal Cláusula geral anti-abuso

• Numa última fase, procedia-se ao reembolso das prestações suplementares de capital, encerrando-se a operação, sendo que a sociedade C ao ser reembolsada pelas entidades não residentes numa determinada data e por um determinado montante, efectuava igualmente uma transferência bancária a favor da sociedade A com data valor desse mesmo dia e de igual montante, a título de reembolso das prestações suplementares.

Casos práticos em Portugal Cláusula geral anti-abuso

• A AF concluiu que se estava perante uma transformação de proveitos relativos a juros obtidos por proveitos inerentes a lucros distribuídos por uma empresa participada instalada na ZFM.

Casos práticos em Portugal Cláusula geral anti-abuso

• Aplicou-se a cláusula geral anti-abuso,umavez que os dividendos distribuídos pela sociedade C à sociedade A constituíam actos dirigidos por meios artificiosos, através da utilização desnecessária da sociedade C, e com abuso das formas jurídicas, à eliminação de um imposto que seria devido se os juros provenientes dessa aplicação de capital fossem devidamente contabilizados na esfera da sociedade A.

Casos práticos em Portugal

• Introduziu-se uma nova norma anti-abusono n.º 10 do art.º 46.º do CIRC: O regime da eliminação da dupla tributação económica dos lucros distribuídos não se aplica, procedendo-se, se for caso disso, às correspondentes liquidações adicionais de imposto, quando se conclua existir abuso das formas jurídicas dirigido àredução, eliminação ou diferimento temporal de impostos.

Casos práticos em Portugal

• O n.º10 do art.º 46 violava o princípio da proporcionalidade.

• A Lei n.º 53-A/2006, de 29 de Dezembro, (OE 2007), revogou esta norma e substituiu-a por um novo n.º11 do art.º 46.º do CIRC, nos termos do qual, a dedução dos lucros distribuídos éreduzida a 50% quando os rendimentos provenham de lucros que não tenham sido sujeitos a tributação efectiva, excepto quando a beneficiária seja uma SGPS.

Aplicação das normas anti-abuso

• CPPT/Artigo 63.º“1 - A liquidação dos tributos com base em quaisquer

disposições antiabuso nos termos dos códigos e outras leis tributárias depende da abertura para o efeito de procedimento próprio.

2- Consideram-se disposições antiabuso, para os efeitos do presente Código, quaisquer normas legais que consagrem a ineficácia perante a administração tributária de negócios ou actos jurídicos celebrados ou praticados com manifesto abuso das formas jurídicas de que resulte a eliminação ou redução dos tributos que de outro modo seriam devidos. “

Autorização legislativa para o combate ao planeamento agressivo

• Artigo 98.º do OE para 2007:

“1 - Fica o Governo autorizado a estabelecer, em consonância com experiências recentes de outros países, medidas de carácter preventivo relativamente a práticas de evasão e de planeamento fiscal agressivo, mediante a consagração de obrigações específicas de comunicação, informação e esclarecimento àadministração tributária sobre os esquemas, operações ou transacções adoptados ou propostos que tenham como principal ou um dos principais objectivos a obtenção de vantagens fiscais. “

Autorização legislativa para o combate ao planeamento agressivo

“ 2- O sentido e a extensão da legislação a aprovar pelo Governo, nos termos do número anterior, são os seguintes:

a) Definição dos esquemas ou actuações que, por se destinarem a proporcionar vantagens fiscais, se encontram abrangidas pelas obrigações de informação, compreendendo designadamente a utilização de entidades sujeitas a regimes fiscais privilegiados e a operações financeiras e a estruturação de produtos ou veículos financeiros híbridos utilizadas para fins de evasão ou planeamento fiscal agressivo;

b) Sujeição às obrigações de informação das entidades que prestem, a qualquer título, serviços de apoio, assessoria, consultoria ou análogos no domínio tributário, bem como dos próprios utilizadores, sempre que os esquemas e actuações não sejam promovidos por aquelas entidades ou as mesmas não se encontrem estabelecidas em território português; ….”

Autorização legislativa para o combate ao planeamento agressivo

• Seria impensável na década passada.• O que se entende por planeamento fiscal

agressivo?• Ampliação desproporcional das obrigações

de comunicação por parte do contribuinte?

Autorização legislativa para o combate ao planeamento agressivo

• Quais as operações sujeitas a obrigações específicas de comunicação, informação e esclarecimento por parte do contribuinte?

• Parece-nos que aquelas que, tendo como finalidade única ou principal a obtenção de vantagem fiscal, configurem evasão fiscal, ou sejam planeamento fiscal agressivo.

Autorização legislativa para o combate ao planeamento agressivo

• Quais os termos em que o dever de comunicação deve, ou não, prevalecer sobre o segredo profissional ou bancário, o prazo ou prazos dos deveres de comunicação e a penalização das infracções de falta ou insuficiência de comunicação (limite máximo de 100.000 euros).

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• Conclusões:- O planeamento fiscal é um direito subjectivo

cujo núcleo tem que ser respeitado e cujos limites terão que ser definidos.

- Para além de o planeamento fiscal se desenvolver dentro da estrita legalidade não poderá, mesmo dentro desta, ser abusivo sob pena de, violando o princípio da igualdade e capacidade contributiva, ser desconsiderado para efeitos fiscais. Ter-se-á pois de respeitar certas cláusulas anti-abuso previstas nas leis fiscais.

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• Conclusões:- O respeito pelas garantias dos contribuintes tem

que verificar-se quer na criação de cláusulas anti abuso quer na sua aplicação.

- Na década actual em vez da demagogia anti impostos, assiste-se a uma subalternização sistemática dos direitos dos contribuintes ao objectivo central da maximização das receitas tributárias.

Cláusulas anti-abuso e direitos e garantias dos contribuintes

• Conclusões:

- Em Portugal, na criação de normas anti-abuso tem-se criado insegurança jurídica, tendo-se legislado de forma desproporcional e, em várias situações, violando o direito comunitário.

A RESPONSABILIDADE CIVIL DA ADMINISTRAÇÃO

FISCALPorto, 4 de Maio de 2007

Castelo Branco, 5 de Maio de 2007CTOC

A RELAÇÃO TRIBUTÁRIA

• Consentimento;• Legalidade;• Igualdade/não discriminação;• Boa-fé;• Proporcionalidade;• Confiança.

OS DIREITOS E DEVERES DAS PARTES

• Os direitos e deveres dos contribuintes;– Dever de declaração/dever de

autoliquidação/dever de entrega das quantias recebidas em nome e por conta do Estado.

– O direito a uma liquidação nos precisos termos da norma;

– O direito à igualdade perante a norma.

OS DIREITOS E DEVERES DAS PARTES

• Os direitos e deveres da Administração Fiscal:– O poder/dever à liquidação;– O dever de respeito e presunção de verdade na

actividade legal do contribuinte;– O dever de conduta nos precisos termos da

norma.

A VIOLAÇÃO DOS DEVERES

• Contribuinte: – Sanção: prisão, multa ou coima. – Substituição administrativa dos deveres dos

particulares;– Publicação das listas;– Penhoras;– Impedimento de benefícios fiscais.

A VIOLAÇÃO DOS DEVERES

• Estado:– Anulação do acto.– Responsabilidade civil?– Sanção penal do funcionário?

OS ELEMENTOS DA RESPONSABILIDADE CIVIL

• Dano;• Actividade danosa;• Ilicitude;• Nexo de causalidade;• Nexo de imputação.

OS CASOS DE RESPONSABILIDADE

• Recusa de entrega injustificada de IVA ou reembolso de IRS;

• Informação errónea;• Execução tardia em prejuízo do

contribuinte;• Violação de intimidade:

– Penhora sem notificação;– Derroga de segredo sem autorização;

A RESPONSABILIDADE CIVIL COMO PONTO DE EQUILIBRIO ENTRE AF E CONTRIBIUNTE

• As sanções de segundo grau.• A necessidade de competência e

responsabilidade ética e profissional na actividade administrativa;

• Um caminho a percorrer.

A REVERSÃO FISCAL

“Os direitos e as garantias dos Contribuintes eas prerrogativas da Administração Fiscal”

A REVERSÃO FISCAL

Câmara dos Técnicos Oficiais

de Contas

Lisboa e Faro

13 e 14 de Julho de 2007

1. Função e âmbito da Reversão Fiscal

Concretização do princípio da economia processual no âmbito da execução fiscal

Forma de efectivar a responsabilidade tributária subsidiária: art. 23.º/1 LGT

Âmbito da reversão

=

Âmbito da responsabilidade tributária a efectivar

2

1. Função e âmbito da Reversão Fiscal (continuação)

A responsabilidade tributária abrange, «nos termos fixados na lei», a totalidade da dívida tributária, os juros e demais encargos legais: art. 22.º/1 LGT

No entanto, há «isenção» de pagamento de juros de mora e custas no caso de pagamento no prazo de oposição: art. 23.º/5 LGT

NOTA:NOTA: Esta dispensa ou inexigibilidade quanto aos juros e custas deveser vista como fundada na mora do credor e não na necessidade deincentivar o pagamento voluntário pelo revertido

3

1. Função e âmbito da Reversão Fiscal (continuação)

Principais casos de responsabilidade tributária subsidiária:

• Responsabilidade dos membros de corpos sociais e responsáveis técnicos: art. 24.º LGT

Administradores ou gestores, ainda que somente de factoMembros dos órgãos de fiscalização e revisores oficiais de contasTécnicos Oficiais de Contas

Dívidas cujo facto constitutivo se tenha verificado no período de exercício de funções ou cujo prazo legal de pagamento ou entrega haja terminado nesse período ou depois deste

• Responsabilidade do titular de estabelecimento individual de responsabilidade limitada: art. 25.º LGT

Todas as dívidas fiscais do estabelecimento

4

1. Função e âmbito da Reversão Fiscal (continuação)

Do substituto

Todas as dívidas decorrentes de importâncias não retidas sempre que a retenção assume natureza de pagamento por conta do imposto devido a final

Do substituído

Todas as dívidas decorrentes de importâncias não retidas sempre que a retenção assume natureza liberatória

• Responsabilidade dos liquidatários das sociedades: art. 26.º LGT

Todas as dívidas fiscais da sociedade em liquidação

• Responsabilidade em caso de substituição tributária: art. 28.º LGT

5

1. Função e âmbito da Reversão Fiscal (continuação)

O problema da responsabilidade subsidiária pelo pagamento de multas e coimas: art. 8.º RGIT

Administradores ou gestores, ainda que somente de factoMembros dos órgãos de fiscalização, revisores oficiais de contasTécnicos Oficiais de Contas

Multas ou coimas aplicadas a infracções por factos praticados no período de exercício de funções ou em momento anterior e a decisão de aplicação de coima seja ela própria contemporânea ou anterior a esse exercício

6

1. Função e âmbito da Reversão Fiscal (continuação)

«A responsabilidade penal é insusceptível de transmissão»: art. 30.º/3 CRP

=

É constitucionalmente vedada a responsabilidade subsidiária pelo pagamento de multas e coimas

NOTA:NOTA: Esta impossibilidade de transmissão da responsabilidade pelo pagamento das multas e coimas não significa que os titulares dosórgãos ou representantes legais ou voluntários das pessoas colectivas ou demais entidades: art. 6.º RGIT («actuação em nome de outrem»)

7

2. Pressupostos materiais e formais da Reversão

Pressupostos materiais decorrem:

• Da origem da responsabilidade: • Da subsidiariedade:

Inexistência ou fundada insuficiência do património do responsável originário: arts. 23.º/2 LGT e 153.º/2 CPPT

Inexistência de responsáveis solidários (ou garantes) ou fundada insuficiência do respectivo património: art. 23.º/2 LGT

(consoante os casos: arts. 24.º a 28.º LGT)

Culpa na insuficiência patrimonial

Incumprimento das funções de fiscalização

Inobservância do princípio da separação de patrimónios

Inobservância do dever de satisfação preferencial das dívidas fiscais

Incumprimento do dever de retenção

8

2. Pressupostos materiais e formais da Reversão (continuação)

Pressupostos formais:

• A audição prévia do potencial responsável subsidiário: art. 23.º/5 LGT

• Declaração fundamentada dos pressupostos e extensão da reversão: art. 23.º/5 LGT

• Exigibilidade da dívida exequenda: art. 48.º/3 LGT

• Citação do responsável subsidiário incluindo os elementos essenciais da liquidação na origem da dívida exequenda (incluindo fundamentação): art. 22.º/4 LGT

9

3. Marcha processual

• A Audição Prévia: art. 23.º/5 LGT

Notificação dos potenciais responsáveis subsidiários: art. 60.º LGT

– Sob registo postal para o respectivo domicílio fiscal (art. 60.º/4 LGT)

– Inclusão do projecto de decisão e sua fundamentação (art. 60.º/5 LGT)

Necessidade de menção dos elementos essenciais da liquidação na origem da dívida exequenda (art.

22.º/4 LGT)

Exercício do direito de participação na decisão é facultativo

mas

10

3. Marcha processual (continuação)

Não inclusão na notificação do projecto de decisão ou dos elementos essenciais da liquidação

=Anulabilidade do acto de notificação por preterição de formalidade essencial

Passível de reclamação judicial (arts. 276.º CPPT e 103.º/2 LGT)NOTA:NOTA: Inviabilidade de aplicação do pedido de certidão (art. 37.º CPPT) por este não

interromper o prazo para audição prévia

≠

Falta de notificação para audição prévia=

Anulabilidade do despacho de reversão por preterição de formalidade essencial

Passível de reclamação judicial (art. 276.º CPPT) ou fundamento de oposição àexecução (art. 204.º/1-i) CPPT)?

11

3. Marcha processual (continuação)

• A Citação: arts. 160.º/1 CPPT

Meio: arts. 191.º/3 e 192.º CPPT

– Via postal registada com aviso de recepção ou por contacto pessoal de funcionário

– Não se encontrando o citando ou sendo desconhecida a sua residência há lugar à citação edital

Conteúdo: arts. 190.º CPPT e 22.º/4 LGT

– Cópia do título executivo ou indicação dos seus requisitos legais

– Indicação do prazo para pagamento e meios de defesa

…

12

3. Marcha processual (continuação)

– Inclusão dos pressupostos e extensão da reversão (art. 23.º/4 LGT)

– Necessidade de inclusão dos elementos essenciais da liquidação na origem da dívida exequenda (art. 22.º/4 LGT)

NOTA: NOTA: Nos casos de citação edital não há lugar à inclusão dos elementos essenciais da liquidação: art. 192.º/6 CPPT

Falta de citação=

Nulidade insanável: art. 165.º/1-a) CPPT(só quando possa prejudicar a defesa do interessado)

De conhecimento oficioso e arguível até ao trânsito em julgado da decisão final mediante requerimento ao processo passível de ulterior reclamação judicial (art.

276.º CPPT)

≠

13

3. Marcha processual (continuação)

Não inclusão na citação dos elementos legalmente devidos=

Nulidade da citação: art. 198.º/1 e /4 CPC(só quando falta puder prejudicar a defesa)

Carece de arguição perante o órgão de execução fiscal no prazo indicado para a defesa ou, na falta do mesmo ou nos casos de citação edital, aquando da

primeira intervenção no processo (art. 198.º/3 CPPT)

Idealmente através de requerimento ao processo passível de ulterior reclamação judicial (art. 276.º CPPT)

masNecessariamente fundamento de oposição à execução (art. 204.º/1-i) CPPT)

Princípio da economia processual e tutela jurisdicional efectiva

14

NOTA:NOTA: Viabilidade de aplicação do pedido de certidão (art. 37.º CPPT) uma vez que a citação comunica a decisão de reversão, um acto materialmente administrativo

3. Marcha processual (continuação)

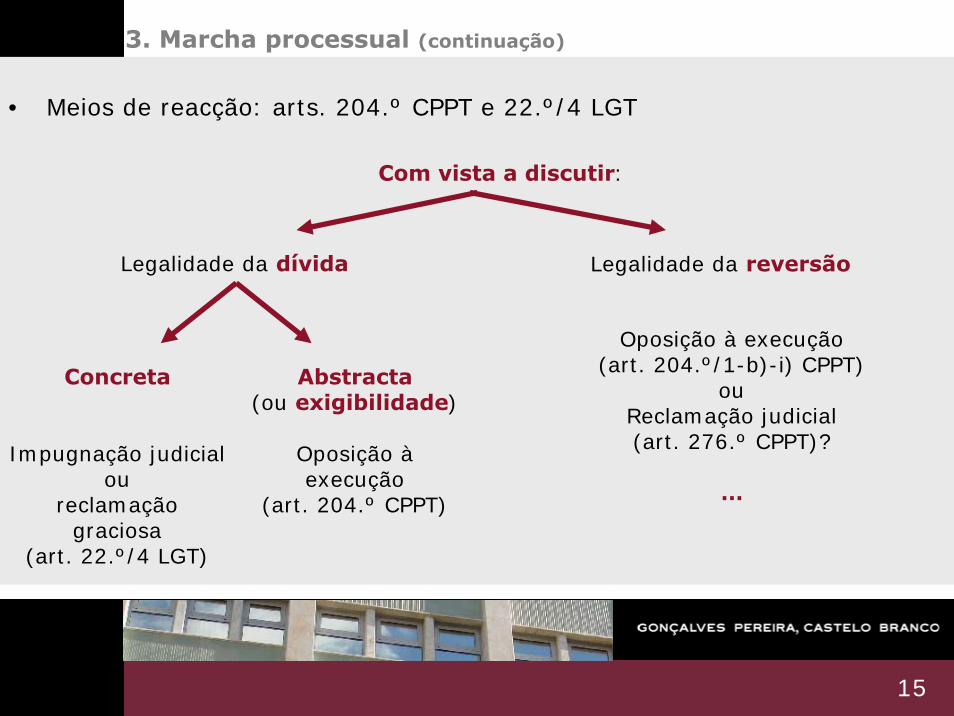

• Meios de reacção: arts. 204.º CPPT e 22.º/4 LGT

Com vista a discutir:

Legalidade da dívida Legalidade da reversão

Concreta

Impugnação judicial ou

reclamação graciosa

(art. 22.º/4 LGT)

Abstracta(ou exigibilidade)

Oposição àexecução

(art. 204.º CPPT)

Oposição à execução(art. 204.º/1-b)-i) CPPT)

ouReclamação judicial(art. 276.º CPPT)?

…

15

3. Marcha processual (continuação)

Idealmente através de reclamação judicial (art. 276.º CPPT)

− Efeito suspensivo imediato e sem necessidade de prestação de garantia: art. 278.º/3 CPPT

− Processo urgente: art. 278.º/5 CPPT

≠

Na prática fundamento de oposição à execução (art. 204.º/1-b)-i) CPPT)Meio processual mais adequado: art. 95.º/2 LGT

– Prazo de reacção mais longo– Possibilidade de diligências instrutórias

16

NOTA:NOTA: Caso a reversão haja sido determinada com base na insuficiência e não na inexistência de bens penhoráveis do responsável originário, o processo fica suspenso após prazo para oposição para excussão do seu património: art. 23/3.º LGT

4. Questões várias

• A eventual inconstitucionalidade do despacho de reversão por violação da reserva de jurisdição dos Tribunais: art. 202.º CRP

• Os casos de dívidas resultantes da avaliação indirecta da matéria colectável e a possibilidade de impugnação pelo revertido: arts. 86.º/2 e 91.º LGT

• O pagamento da dívida exequenda pelo revertido e as suas eventuais consequências sobre o processo de execução fiscal: arts. 9.º LGT e 264.ºCPPT

17

Pedro Vidal Matos

Advogado

Departamento de Direito Fiscal

Tel.: + 351 21 355 38 00 E-mail: [email protected]

www.gpcb.pt

18

““Penhoras por meios Penhoras por meios electrelectróónicosnicos””

Pedro AmorimPedro [email protected]@lusolegal.pt

Conferência da CTOCConferência da CTOC13 e 14 de Julho de 200713 e 14 de Julho de 2007

SumSumááriorioEnquadramento Enquadramento

A funA funçção da penhoraão da penhora

Ordem dos bens penhorOrdem dos bens penhorááveisveis

Formalismos Formalismos –– citacitaçção e notificaão e notificaççãoão

Especialidades da penhora das contas bancEspecialidades da penhora das contas bancáárias rias

A penhora de crA penhora de crééditos e a compensaditos e a compensaçção de reembolsosão de reembolsos

A reclamaA reclamaçção e os embargos de terceiroão e os embargos de terceiro

Perguntas e respostasPerguntas e respostas

Enquadramento Enquadramento –– o que mudou o que mudou O contrato de titularizaO contrato de titularizaçção com o ão com o CitigroupCitigroup

O marketing e a confusão entre combate O marketing e a confusão entre combate àà fraude e cobranfraude e cobrançça coercivaa coerciva

O O ““populismo fiscalpopulismo fiscal”” e a afirmae a afirmaçção da ão da ““linha duralinha dura”” do fisco na origem do fisco na origem de uma das maiores diminuide uma das maiores diminuiçções de garantias dos contribuintesões de garantias dos contribuintes

A A ““ditadura do sistema informditadura do sistema informááticotico”” e o cruzamento de dados e o cruzamento de dados

A fixaA fixaçção do não do núúmero de penhoras como objectivos dos funcionmero de penhoras como objectivos dos funcionááriosrios

Um Um ““prpréémiomio”” no OE 2007: fim da prescrino OE 2007: fim da prescriçção e do prazo das garantiasão e do prazo das garantias

Breve reflexão sobre as consequências destas mudanBreve reflexão sobre as consequências destas mudançças:as:

MudanMudançça na consciência do cumprimento das obrigaa na consciência do cumprimento das obrigaçções fiscais?ões fiscais?Efeitos sobre competitividade das empresasEfeitos sobre competitividade das empresasEfeitos da Efeitos da hiperlitigahiperlitigaççãoão -- o impacto nos tribunais tributo impacto nos tribunais tributááriosrios

As estatAs estatíísticas oficiaissticas oficiais

Publicado no DiPublicado no Diáário Econrio Econóómico de 3 de Julho de 2007mico de 3 de Julho de 2007

EnquadramentoEnquadramento

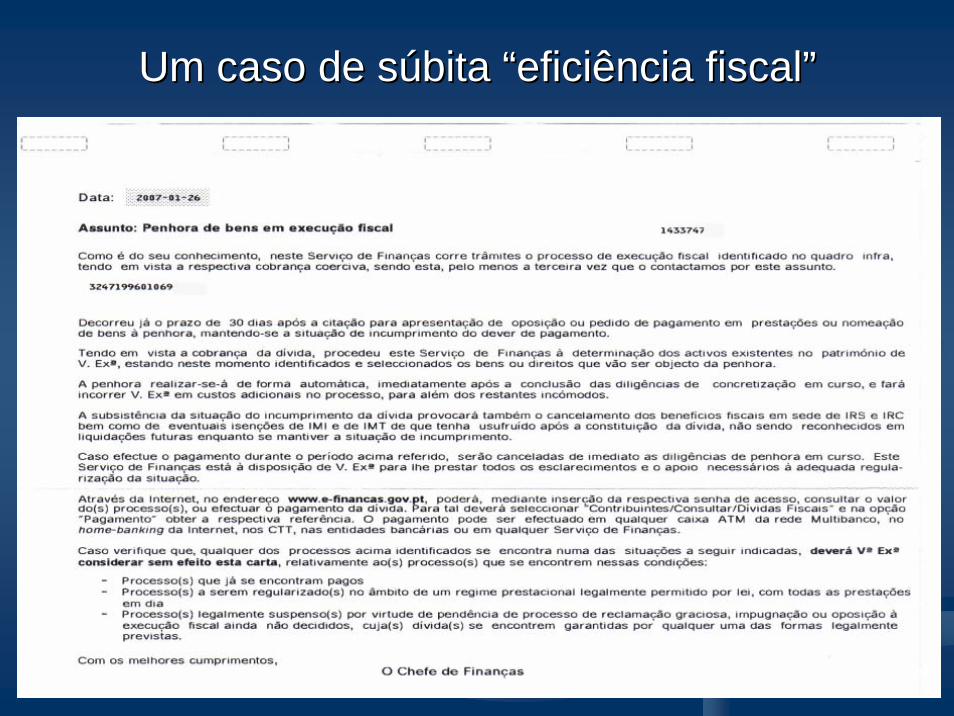

Dois exemplos elucidativos:Dois exemplos elucidativos:

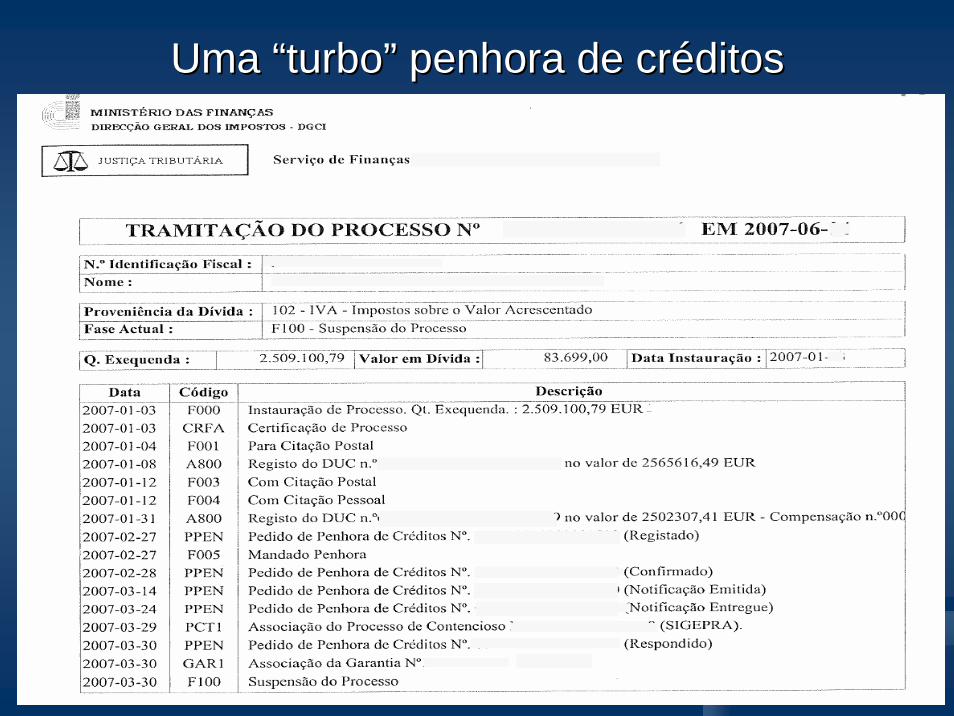

Um caso de sUm caso de súúbita bita ““eficiência fiscaleficiência fiscal”” –– uma penhora de uma penhora de conta bancconta bancáária por uma dria por uma díívida de Imposto Sucessvida de Imposto Sucessóório rio reclamada hreclamada háá mais de 12 anosmais de 12 anos

Uma Uma ““turboturbo”” penhora de crpenhora de crééditos ditos –– compensacompensaçção de ão de reembolso de IVA antes de esgotados os 30 dias para reembolso de IVA antes de esgotados os 30 dias para apresentar oposiapresentar oposiçção ão àà execuexecuçção e garantia bancão e garantia bancááriaria

Um caso de sUm caso de súúbita bita ““eficiência fiscaleficiência fiscal””

Uma Uma ““turboturbo”” penhora de crpenhora de crééditosditos

EnquadramentoEnquadramentoDe regresso ao Direito, para esclarecer que não hDe regresso ao Direito, para esclarecer que não háá penhoras por penhoras por meios electrmeios electróónicos, mas apenas:nicos, mas apenas:

AveriguaAveriguaçção por meios electrão por meios electróónicos do patrimnicos do patrimóónio do executado nio do executado ComunicaComunicaçções por meios electrões por meios electróónicos com as conservatnicos com as conservatóóriasrias

A impossibilidade prA impossibilidade práática de certificatica de certificaçção das assinaturas digitais nos ão das assinaturas digitais nos autos de penhoras e dos pedidos de registo dos SF conduz autos de penhoras e dos pedidos de registo dos SF conduz ààimpossibilidade legal das penhoras por meios electrimpossibilidade legal das penhoras por meios electróónicosnicos

As penhoras electrAs penhoras electróónicas do CPC nicas do CPC -- necessidade de adaptanecessidade de adaptaçção dos ão dos meios aos procedimentos do CPPT meios aos procedimentos do CPPT Exemplo Exemplo -- penhora de bens impenhora de bens imóóveis:veis:

Penhora por comunicaPenhora por comunicaçção electrão electróónica nica –– art. 231, nart. 231, nºº1 do CPPT 1 do CPPT –– não hnão hááproduproduçção de efeitos jurão de efeitos juríídicos (efectivadicos (efectivaçção do registo predial) ão do registo predial) Penhora electrPenhora electróónica nica –– art. 883art. 883ºº, n, nºº 1 do CPC 1 do CPC –– penhora efectivapenhora efectiva--se com se com a comunicaa comunicaçção electrão electróónica dirigida nica dirigida àà ConservatConservatóória do Registo Predialria do Registo Predial

A funA funçção da penhoraão da penhoraRespondendo potencialmente todo o patrimRespondendo potencialmente todo o patrimóónio, na penhora são nio, na penhora são concretizados os bens que serão afectos ao pagamento da dconcretizados os bens que serão afectos ao pagamento da díívida vida exequendaexequenda

Interesses tutelados:Interesses tutelados:Do credor exequente (Estado) Do credor exequente (Estado) –– meio de conservameio de conservaçção da garantia ão da garantia patrimonial constitupatrimonial constituíída pelos bens penhoradosda pelos bens penhoradosDe terceiros De terceiros –– publicidade inerente publicidade inerente àà penhora no caso de certos bens penhora no caso de certos bens sujeitos a registos (v.g. imsujeitos a registos (v.g. imóóveis e certos bens mveis e certos bens móóveis)veis)Do prDo próóprio executado prio executado –– conservaconservaçção material (quando ão material (quando éé o deposito depositáário) rio) e conservae conservaçção jurão juríídica atdica atéé àà fase subsequente da venda judicialfase subsequente da venda judicial

No processo de execuNo processo de execuçção fiscal, a penhora ão fiscal, a penhora éé um meio instrumental um meio instrumental de arrecadade arrecadaçção de receita em fase de cobranão de receita em fase de cobrançça coercivaa coerciva

O maior nO maior núúmero de penhoras não mero de penhoras não éé (ou não devia ser) um fim em si (ou não devia ser) um fim em si mesmomesmo

Ordem dos bens penhorOrdem dos bens penhorááveisveisCCóódigo Processo Civil (CPC) digo Processo Civil (CPC) -- Bens impenhorBens impenhorááveis veis oo Art.Art. 822822ºº -- Totalmente (ex. bens dominiais)Totalmente (ex. bens dominiais)oo Art.Art. 823823ºº -- Relativamente (ex. instrumentos de trabalho)Relativamente (ex. instrumentos de trabalho)oo Art.Art. 824824ºº -- Parcialmente (ex. 2/3 dos salParcialmente (ex. 2/3 dos saláários, pensões, rios, pensões, etcetc.).)

CPPT Artigo 219CPPT Artigo 219ºº -- Bens prioritariamente a penhorarBens prioritariamente a penhorar1.1. Bens com garantia real prBens com garantia real préévia (ex. hipoteca, penhor)via (ex. hipoteca, penhor)2.2. Bens mBens móóveis (incluindo penhora de crveis (incluindo penhora de crééditos) e rendimentos de imditos) e rendimentos de imóóveisveis3.3. Bens com privilBens com priviléégio especial gio especial 4.4. Bens imBens imóóveisveis5.5. Bens de terceiros apBens de terceiros apóós a reversão s a reversão

AlteraAlteraçções do OE 2007ões do OE 2007AlteraAlteraçção do não do nºº 1 1 -- a penhora comea penhora começça pelos bens cujo valor pecunia pelos bens cujo valor pecuniáário rio seja de mais fseja de mais fáácil realizacil realizaçção e se mostre adequadoão e se mostre adequadoRevogaRevogaçção do não do nºº 3 3 –– deixa de haver presundeixa de haver presunçção da inexistência ou ão da inexistência ou insuficiência quando o executado não tenha indicado bensinsuficiência quando o executado não tenha indicado bens

CitaCitaçção e notificaão e notificaçção (ão (……))CitaCitaçção da execuão da execuçção fiscalão fiscal (CPPT art188 e (CPPT art188 e segssegs) serve para:) serve para:

Informar direitos processuais Informar direitos processuais Convite ao pagamento integral, em prestaConvite ao pagamento integral, em prestaçções ou daões ou daçção em pagamentoão em pagamentoSuspensão se a divida estiver reclamada/impugnada Suspensão se a divida estiver reclamada/impugnada ee for garantidafor garantidaOE 2007 alterou nOE 2007 alterou nºº6 6 –– dispensou notificadispensou notificaçção quando haja prestaão quando haja prestaçções ões não pagasnão pagas

A citaA citaçção da execuão da execuçção ão éé em regra pessoal, mas:em regra pessoal, mas:•• CPC CPC artart 236236ºº nnºº 2 do CPC 2 do CPC -- na citana citaçção de pessoa singular, a carta pode ão de pessoa singular, a carta pode

ser entregue, apser entregue, apóós assinatura do AR, a qualquer pessoa que se s assinatura do AR, a qualquer pessoa que se encontre na residência ou local de trabalho e que declare encontencontre na residência ou local de trabalho e que declare encontrarrar--se se em condiem condiçções de a entregar prontamente ao citando.ões de a entregar prontamente ao citando.

•• CPC CPC -- 233233ºº nnºº 4 do CPC 4 do CPC –– éé equiparada equiparada àà citacitaçção pessoal, a efectuada ão pessoal, a efectuada em pessoa diversa do citando encarregada de lhe transmitir o conem pessoa diversa do citando encarregada de lhe transmitir o conteteúúdo do do acto, presumindodo acto, presumindo--se o conhecimento.se o conhecimento.

((……) Cita) Citaçção e notificaão e notificaççãoãoAcAcóórdão do STA de 9 Julho de 2005rdão do STA de 9 Julho de 2005

Falta de citaFalta de citaçção (omissão ou erro no citando), o destinatão (omissão ou erro no citando), o destinatáário tem rio tem que demonstrar que não chegou a ter conhecimento do acto, que demonstrar que não chegou a ter conhecimento do acto, por motivo que lhe não foi imputpor motivo que lhe não foi imputáável vel ––> nulidade insan> nulidade insanáável do vel do processo de execuprocesso de execuçção fiscal invocão fiscal invocáável a todo o tempovel a todo o tempoNulidade da citaNulidade da citaçção ão -- quando efectuada, mas não tenham sido quando efectuada, mas não tenham sido observadas as formalidades previstas na lei observadas as formalidades previstas na lei --> s> sóó pode ser pode ser arguida dentro do prazo de oposiarguida dentro do prazo de oposiççãoão

AcAcóórdão do STA de 26 de Julho de 2003rdão do STA de 26 de Julho de 2003A citaA citaçção por via postal tem que ser obrigatoriamente entregue ão por via postal tem que ser obrigatoriamente entregue na morada do destinatna morada do destinatáário, sendo indiferente a qualidade da rio, sendo indiferente a qualidade da pessoa que ali a recebe e assina o aviso de receppessoa que ali a recebe e assina o aviso de recepçção.ão.Porque se trata de uma presunPorque se trata de uma presunçção legal, não basta provar factos ão legal, não basta provar factos destinados a criar ddestinados a criar dúúvida, vida, éé necessnecessáária a demonstraria a demonstraçção segura ão segura de que essa entrega não ocorreu e que, por isso, o citando não de que essa entrega não ocorreu e que, por isso, o citando não teve conhecimento da citateve conhecimento da citaçção por facto que não lhe ão por facto que não lhe éé imputimputáávelvel

Penhora das contas bancPenhora das contas bancááriasriasOs bancos cobram o serviOs bancos cobram o serviçço ao Estado, que o o ao Estado, que o ““redebitaredebita””aos executados na conta do processo (art.20aos executados na conta do processo (art.20ºº do RCPT)do RCPT)

CfrCfr. . OfOfííciocio--CirculadoCirculado nnºº 30089/2006, de 28.03 da DSIVA, 30089/2006, de 28.03 da DSIVA, que considerou:que considerou:

oo As remuneraAs remuneraçções das instituiões das instituiçções de crões de créédito relativas a penhoras dito relativas a penhoras de depde depóósitos bancsitos bancáários e valores mobilirios e valores mobiliáários isentas de IVA ao rios isentas de IVA ao abrigo do art. 9abrigo do art. 9ºº nnºº 28, al28, alííneas c) e f) do CIVAneas c) e f) do CIVA

oo As informaAs informaçções complementares (existência de conta, do ões complementares (existência de conta, do respectivo saldo e titularidade), prestadas pelos bancos aos respectivo saldo e titularidade), prestadas pelos bancos aos tribunais e servitribunais e serviçços de finanos de finançças as -- isentas de IVA por serem isentas de IVA por serem consideradas consideradas ““uma informauma informaçção especifica e essencial respeitante ão especifica e essencial respeitante àà operaoperaçção de transferência de fundos visada pela penhoraão de transferência de fundos visada pela penhora”” ((sicsic) ) –– i.ei.e. mesmo que não haja fundos. mesmo que não haja fundos

Penhora de crPenhora de crééditosditosPenhora de crPenhora de crééditos de fornecedores:ditos de fornecedores:

A penhora de crA penhora de crééditos apenas abrange os crditos apenas abrange os crééditos efectivamente ditos efectivamente existentes no momento da apreensão, ainda que não vencidos.existentes no momento da apreensão, ainda que não vencidos.

Os rendimentos periOs rendimentos perióódicos que resultem de contrato de dicos que resultem de contrato de execuexecuçção continuada entre o devedor e o executado podem ser ão continuada entre o devedor e o executado podem ser penhorados penhorados –– v.gv.g. aven. avençças nas prestaas nas prestaçções de serviões de serviçços os –– o termo o termo do contrato deve ser sempre comunicado ao SFdo contrato deve ser sempre comunicado ao SF

Não Não éé susceptsusceptíível de penhora a mera expectativa de facto, não vel de penhora a mera expectativa de facto, não juridicamente tutelada, da renovajuridicamente tutelada, da renovaçção de relaão de relaçções comerciais ões comerciais entre o devedor e o executado entre o devedor e o executado –– os fornecimentos futuros (i.e. os fornecimentos futuros (i.e. novas transacnovas transacçções com o mesmo fornecedor realizadas apões com o mesmo fornecedor realizadas apóós a s a penhora) não podem ser penhoradospenhora) não podem ser penhorados

A penhora de crA penhora de crééditos e a ditos e a compensacompensaçção de reembolsos (ão de reembolsos (……))

Artigo 89Artigo 89ºº nnºº 1 do CPPT1 do CPPT --““Os crOs crééditos do executado resultantes de ditos do executado resultantes de reembolso, revisão oficiosa, reclamareembolso, revisão oficiosa, reclamaçção graciosa ou impugnaão graciosa ou impugnaçção judicial de ão judicial de qualquer acto tributqualquer acto tributáário são obrigatoriamente aplicados na compensario são obrigatoriamente aplicados na compensaçção das ão das suas dsuas díívidas vidas àà mesma administramesma administraçção tributão tributáária, ria, salvo se pender reclamasalvo se pender reclamaçção ão graciosa, impugnagraciosa, impugnaçção judicial, recurso judicial ou oposião judicial, recurso judicial ou oposiçção ão àà execuexecuçção da ão da ddíívida exequendavida exequenda ou esta esteja a ser paga em prestaou esta esteja a ser paga em prestaçções, devendo a dões, devendo a díívida vida exequenda mostrarexequenda mostrar--se garantida nos termos deste Cse garantida nos termos deste Cóódigo.digo.””

Artigo 179Artigo 179ºº CPPT CPPT –– a execua execuçção fiscal extingueão fiscal extingue--se por pagamentose por pagamento da quantia da quantia exequenda e do acrescido exequenda e do acrescido –– logo logo éé juridicamente impossjuridicamente impossíível a oposivel a oposiçção ão ààexecuexecuçção e a apresentaão e a apresentaçção de garantia apão de garantia apóós a compensas a compensaççãoão

““ArgumentosArgumentos”” da Administrada Administraçção Tributão Tributáária (AT) ria (AT) -- ““Logo que se encontre Logo que se encontre decorrido o prazo de pagamento voluntdecorrido o prazo de pagamento voluntáário preceituado nos crio preceituado nos cóódigos fiscais, a digos fiscais, a AT paga a sua dAT paga a sua díívida (reembolso) voluntariamente vida (reembolso) voluntariamente ««anulandoanulando»» total ou total ou parcialmente a dparcialmente a díívida que o seu credor (contribuinte) tem para consigo, mas vida que o seu credor (contribuinte) tem para consigo, mas ffáá--lo independentemente da vontade do contribuinte.lo independentemente da vontade do contribuinte.”” ((……) a compensa) a compensaçção ão ééum um ““poderpoder--deverdever”” da Administrada Administraçção Tributão Tributááriaria

A penhora de crA penhora de crééditos e a ditos e a compensacompensaçção de reembolsos (ão de reembolsos (……))

Penhora do direito ao reembolso de IRS, desde que:Penhora do direito ao reembolso de IRS, desde que:CitaCitaçção pessoal do devedor (CPC art. 856ão pessoal do devedor (CPC art. 856ºº, n, nºº 3)3)Tenha ocorrido o termo do perTenha ocorrido o termo do perííodo de tributaodo de tributaçção, atão, atéé esse momento, esse momento, apenas existe uma mera expectativa de facto ao reembolsoapenas existe uma mera expectativa de facto ao reembolso

A AT entende ser possA AT entende ser possíível a penhora das UPvel a penhora das UP’’s em Fundos de s em Fundos de PoupanPoupanççaa--Reforma e Contas PoupanReforma e Contas Poupanççaa--HabitaHabitaçção e Emigrante:ão e Emigrante:

SoluSoluçção semelhante processo comum de execuão semelhante processo comum de execuçção, tribunais comuns ão, tribunais comuns aceitam penhora de UPaceitam penhora de UP’’ssA A penhorabilidadepenhorabilidade resulta da disponibilidade resulta da disponibilidade –– i.e. o resgate das UPi.e. o resgate das UP’’s e s e das das contascontas--poupanpoupanççaa poder ter lugar a todo o tempo, embora com poder ter lugar a todo o tempo, embora com perca dos BFperca dos BF’’s inerentess inerentesPara feitos de penhora, deve ser considerado o montante lPara feitos de penhora, deve ser considerado o montante lííquido quido apreendido pelo apreendido pelo óórgão da execurgão da execuçção fiscal ão fiscal –– i.e. exclui.e. excluíído o montante do o montante retido a titulo de IRS ou comissões de resgate.retido a titulo de IRS ou comissões de resgate.

ReclamaReclamaçção e embargos de terceiroão e embargos de terceiro

Quem Quem éé competente?competente?

O O óórgão de execurgão de execuçção fiscal (SF) do domicilio do devedor, para a ão fiscal (SF) do domicilio do devedor, para a prpráática de todos os actos materialmente administrativos da tica de todos os actos materialmente administrativos da execuexecuçção ão –– p.exp.ex. a suspensão, a fixa. a suspensão, a fixaçção e cancelamento da ão e cancelamento da garantia, a graduagarantia, a graduaçção e verificaão e verificaçção de crão de crééditos, a reversão, a ditos, a reversão, a emissão dos autos de penhora e as vendasemissão dos autos de penhora e as vendas……

O Tribunal TributO Tribunal Tributáário, para a decisão dos actos de natureza rio, para a decisão dos actos de natureza jurisdicional jurisdicional –– p.exp.ex. a oposi. a oposiçção ão àà execuexecuçção, os ão, os ““incidentesincidentes”” ((v.gv.g. . embargos de terceiros, arguiembargos de terceiros, arguiçção de nulidades) e a reclamaão de nulidades) e a reclamaçção ão de qualquer dos actos materialmente administrativos da de qualquer dos actos materialmente administrativos da execuexecuçção (incluindo a anulaão (incluindo a anulaçção da venda).ão da venda).

Embargos de terceiroEmbargos de terceiroPrazo: de 30 dias contados desde o dia em que foi praticado (i) Prazo: de 30 dias contados desde o dia em que foi praticado (i) o acto o acto ofensivo da posse ou direito ofensivo da posse ou direito ouou ((iiii) desde o dia em que o embargante teve ) desde o dia em que o embargante teve conhecimento da ofensa conhecimento da ofensa -- mas nunca depois dos bens terem sido vendidos. mas nunca depois dos bens terem sido vendidos.

A jurisprudência tem vindo a sustentar a defesa por embargos de A jurisprudência tem vindo a sustentar a defesa por embargos de terceiro terceiro quando o promitente comprador, mesmo sem tquando o promitente comprador, mesmo sem tíítulo de aquisitulo de aquisiçção de ão de propriedade, prove que passou a possuir em nome prpropriedade, prove que passou a possuir em nome próóprio o bem e com a prio o bem e com a convicconvicçção de que ão de que éé o titular do direito correspondente (o titular do direito correspondente (v.gv.g. no caso do . no caso do pagamento integral do prepagamento integral do preçço) o) –– cfrcfr. Ac. Acóórdão do TCA Norte de 26/04/2006rdão do TCA Norte de 26/04/2006

Quando o cônjuge não tenho sido citado e tal citaQuando o cônjuge não tenho sido citado e tal citaçção seja obrigatão seja obrigatóória (i.e. ria (i.e. sempre que forem penhorados bens imsempre que forem penhorados bens imóóveis ou mveis ou móóveis sujeitos a registo) a veis sujeitos a registo) a defesa deve ser feita pela arguidefesa deve ser feita pela arguiçção da nulidade por falta de citaão da nulidade por falta de citaçção e ão e nãonãopelos embargos de terceiro. No entanto a petipelos embargos de terceiro. No entanto a petiçção de embargos de terceiro ão de embargos de terceiro deve ser convolada em requerimento de incidente de arguideve ser convolada em requerimento de incidente de arguiçção da nulidade ão da nulidade por falta da citapor falta da citaçção, a juntar ao processo de execuão, a juntar ao processo de execuçção ão -- cfrcfr. Ac. Acóórdão do rdão do STA de 20/11/2006STA de 20/11/2006