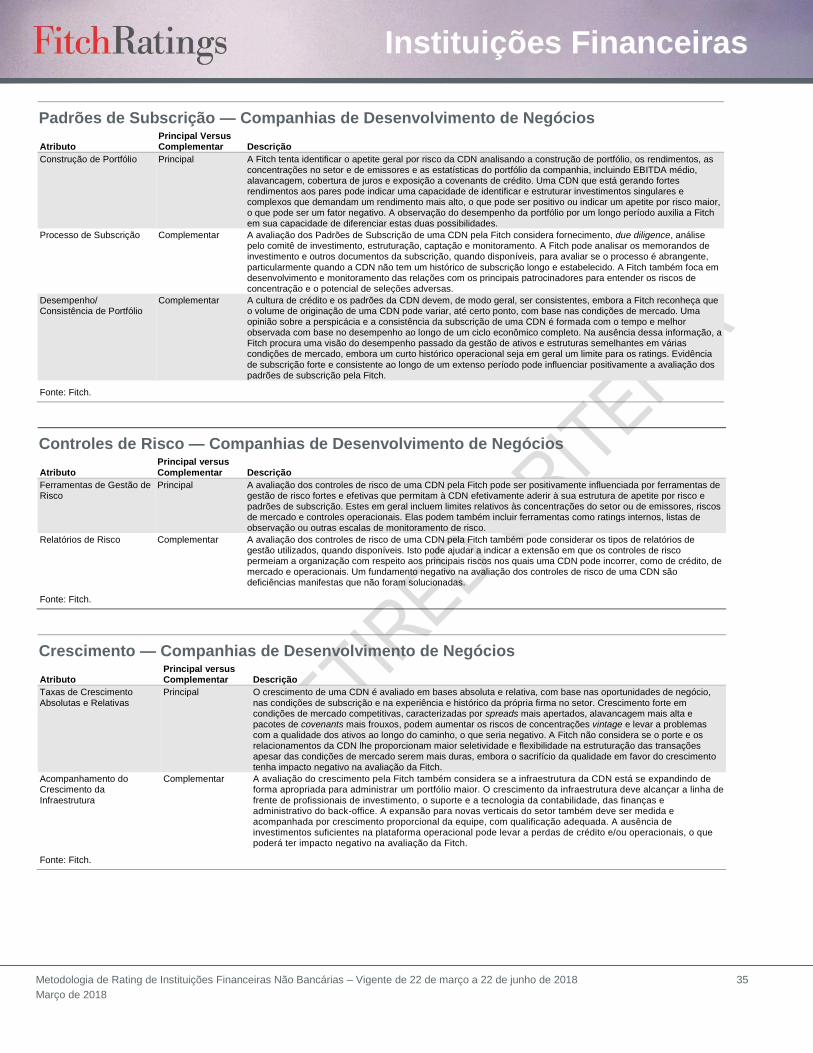

brasil metodologia de rating de instituições financeiras não …07968d4f-6d23-4979... · cuja...

TRANSCRIPT

Instituições Financeiras

www.fitchratings.com.br 22 de março de 2018

Brasil

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 Metodologia Principal

Escopo

Este relatório de metodologia descreve os critérios da Fitch Ratings para atribuição de novos

ratings e monitoramento de ratings já existentes de instituições financeiras não bancárias,

incluindo empresas de valores mobiliários, gestores de investimento (incluindo companhias e

fundos de investimento), companhias de desenvolvimento de negócios (CDNs), financeiras e

empresas de leasing (incluindo Real Estate Investment Trust - sociedades de investimento

imobiliário - REITs) e instituições não bancárias com missão pública, além de companhias de

infraestrutura de mercado financeiro (IMF). Com exceção de um número limitado de

instituições financeiras com licenças bancárias, esta metodologia não se aplica a bancos,

cujos critérios de rating são descritos na “Metodologia Global de Rating de Bancos” da Fitch,

nem a companhias de seguros ou REITs de capital.

Principais Fundamentos dos Ratings

Cinco Fatores de Avaliação Individual: A menos que movido por suporte soberano,

subnacional ou institucional, o IDR (Issuer Default Rating – Rating de Probabilidade de

Inadimplência do Emissor) de uma instituição financeira não bancária é determinado pela

avaliação dos fundamentos de seu perfil de crédito. Ao avaliar o perfil individual de uma

instituição financeira não bancária, a Fitch considera cinco fatores-chave: ambiente operacional;

perfil da companhia; administração e estratégia; apetite por risco; e perfil financeiro.

Embora os três primeiros sejam relativamente comuns a todas as instituições financeiras, a

avaliação do apetite por risco e do perfil financeiro de uma instituição é mais específica ao

subsetor onde a companhia opera.

Distinção do Uso do Balanço: Nos subsetores de instituições financeiras não bancárias, a análise

da Fitch também distingue negócios com elevada e baixa utilização do balanço. Os indicadores de

lucratividade dos negócios com intenso uso de balanço focam rendimentos sobre ativos e capital,

enquanto os índices de alavancagem focam os indicadores de capitalização. Em estratégias que

demandam menor uso do balanço, as margens operacionais são um indicador comum de

lucratividade, enquanto os índices de fluxo de caixa são usados para avaliar a alavancagem.

Fatores de Suporte: A forma mais comum de suporte considerada nos ratings da Fitch de

instituições financeiras não bancárias é o suporte institucional dos controladores. Ao avaliar o

possível suporte, a Fitch considera tanto a capacidade como a propensão de o prestador de

suporte prover assistência de forma pontual. Por exemplo, os ratings de subsidiárias financeiras

cativas frequentemente são beneficiados pela alta probabilidade de suporte, pois frequentemente

fortalecem a franquia, os objetivos estratégicos e as perspectivas de receita da instituição.

Embora o suporte soberano normalmente seja um fator de rating para instituições não

bancárias com missão pública, ele não é comum em outras instituições financeiras não

bancárias, dada sua importância sistêmica mais limitada.

Riscos de Inadimplência, Perspectivas de Recuperação: Os ratings de emissões de

instituições financeiras não bancárias, como o de outros setores de finanças corporativas, refletem

a opinião da Fitch sobre o nível geral de risco de crédito ligado a compromissos financeiros

específicos, normalmente títulos. Esta opinião incorpora uma análise tanto da probabilidade de

Esta metodologia substitui a metodologia global anterior, denominada “Metodologia Global de Rating de Instituições Financeiras Não Bancárias”, de 10 de março de 2017.

Metodologia Aplicada

Bank Rating Criteria (março de 2018)

Para metodologias relacionadas adicionais,

veja Anexo 6.

Analistas Nathan Flanders (Global) +1 212 908-0827 [email protected] Meghan Neenan, CFA (América do Norte) +1 212 908-9121 [email protected] Mark Young (EMEA & APAC) +44 20 3530 1318 [email protected] Christian Kuendig (EMEA) +44 20 3530 1399 [email protected] Jonathan Lee (APAC) +886 2 8175 7601 [email protected] Veronica Chau Rodriguez (América Latina) +52 81 8399 9170

O presente documento é uma tradução do texto em inglês. Em caso de qualquer discrepância entre a tradução e o texto original em inglês, que este documento pretende refletir, deverá prevalecer o texto original, em inglês.

Uma nova versão deste relatório está disponível. Clique aqui para acessá-la. Conteúdo Escopo ................................................... 1 Principais Fundamentos dos Ratings .... 1 Sumário e Estrutura do Relatório .......... 2 III. Suporte.............................................. 2 I. Estrutura dos Ratings ......................... 4 II. Avaliação Individual ......................... 16 III. Suporte............................................ 75 IV. Ratings de Emissões ...................... 85 Anexo 1: Variações na Aplicação da Metodologia ......................................... 96 Anexo 2: Atribuindo Ratings Acima do Soberano a Instituições Financeiras Não Bancárias ............................................. 97 Anexo 3: Informações Utilizadas Para Emitir e Manter Ratings ....................... 98 Anexo 4: Utilização de Testes de Estresse e Outras Ferramentas no Processo de Rating............................ 100 Anexo 5: Sensibilidades e Limitações dos Ratings ........................................ 101 Anexo 6: Metodologias Relacionadas 103 Anexo 7: Índices e Definições de Subsetores Financeiros ..................... 104

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 2

Março de 2018

inadimplência (ou risco de “falha de desempenho”) de uma obrigação específica como de

potenciais recuperações para os credores em caso de inadimplência/falha de desempenho.

Dívida Sênior Alinhada ao IDR: Os ratings de obrigações seniores sem garantias reais de

uma instituição financeira não bancária são normalmente igualados a seu IDR de Longo Prazo,

embora sua graduação possa ser diminuída se houver profunda subordinação efetiva ou

elevada oneração do balanço.

Sumário e Estrutura do Relatório

I. Estrutura dos Ratings

A Fitch atribui ratings a emissores e emissões de instituições financeiras não bancárias e a

suas obrigações. Os dois principais ratings atribuídos a emissores são:

IDRs de Longo Prazo;

IDRs de Curto Prazo.

Em algumas circunstâncias, a Fitch também pode atribuir Ratings de Suporte (RSs) e Pisos

de Rating de Suporte (PRSs) e/ou Ratings de Contrapartes de Derivativos (RCDs) a

instituições financeiras não bancárias. Para obter definições completas dos ratings, clique aqui.

A Fitch geralmente adota a abordagem “maior dos” ao atribuir IDRs de Longo Prazo a

instituições financeiras não bancárias. Especificamente, a agência primeiro determina que

nível de IDR de Longo Prazo a instituição financeira não bancária poderia obter, de acordo

apenas com sua força financeira individual, ou unicamente com o suporte, seja de autoridades

governamentais (conforme refletido no PRS) ou institucional (normalmente, dos acionistas). A

Fitch, então (quase sempre) atribui o IDR da instituição financeira não bancária no maior

destes dois níveis, na ausência de limitações extraordinárias representadas pelo teto-país.

II. Avaliação Individual

A avaliação do perfil de crédito individual de uma instituição financeira não bancária considera

cinco fatores-chave:

ambiente operacional;

perfil da companhia;

administração e estratégia;

apetite por risco; e

perfil financeiro.

Para detalhes sobre o aspecto da avaliação individual da estrutura de ratings da Fitch, clique aqui.

III. Suporte

A fonte de suporte mais comum de instituições financeiras não bancárias são os acionistas

(suporte institucional). Por exemplo, quando uma empresa controladora tem uma subsidiária

financeira. O suporte de autoridades governamentais (suporte soberano) é menos frequente

para instituições financeiras não bancárias do que bancos, devido ao geralmente menor porte

relativo e à menor influência de uma instituição financeira não bancária no sistema financeiro

de um país. Quando existe, o suporte soberano normalmente é baseado mais no papel

político da instituição financeira não bancária e menos em sua importância sistêmica. A

opinião da Fitch sobre a probabilidade de suporte externo em caso de necessidade pode estar

refletida no RS de uma instituição financeira não bancária. Quando a agência acredita que o

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 3

Março de 2018

suporte mais provável é o soberano, isso também fica refletido no PRS da instituição

financeira não bancária, que indica o patamar mínimo para o qual o IDR de Longo Prazo da

entidade pode cair em relação ao suporte extraordinário assumido.

Os principais fatores de rating de suporte soberano são:

capacidade de o soberano prover suporte;

propensão de o soberano prover suporte a um setor não bancário específico;

propensão de o soberano prover suporte a instituições financeiras não bancárias

específicas.

Os principais fatores de rating de suporte institucional são:

capacidade de o controlador prover suporte;

propensão de o controlador prover suporte;

obrigações/limitações legais e regulatórias.

Para detalhes sobre a estrutura de suporte clique aqui.

IV. Ratings de Emissões

Os ratings de emissões de títulos seniores, subordinados/híbridos e de outras emissões de

títulos de instituições financeiras não bancárias incorporam uma avaliação da probabilidade

de inadimplência (ou risco de “falha de desempenho”) de uma obrigação específica e (para

títulos de dívida atribuídos a ratings de longo prazo) de potenciais recuperações para os

credores em caso de inadimplência/problemas no desempenho. Para detalhes, clique aqui.

V. Anexos

Para informações adicionais sobre aspectos específicos da metodologia de rating de

instituições financeiras não bancárias, um resumo dos parâmetros quantitativos de instituições

financeiras não bancárias e de indicadores por subsetor, além de informações sobre

determinados procedimentos de rating, clique aqui.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 4

Março de 2018

I. Estrutura dos Ratings

Esta seção oferece uma visão geral dos ratings em escala internacional e nacional de

instituições financeiras não bancárias e suas emissões, indicando o que medem os diferentes

ratings, quando são atribuídos, as escalas em que são atribuídos; e como (em termos amplos)

são determinados os patamares dos ratings. Esta seção primeiramente revê os ratings do

emissor de instituições financeiras não bancárias, e depois os ratings de emissões.

As Seções II, III e IV proveem mais detalhes sobre a metodologia de atribuição de IDRs,

ratings de suporte (RSs e PRSs) e de ratings de emissões, respectivamente. Os leitores que

não desejarem rever a estrutura de ratings da Fitch em detalhes devem se dirigir a estas

seções. A seguir uma versão simplificada da estrutura de atribuição de rating.

IDR de Curto Prazo (Escala CP)

Baseado no Mapeamento do IDR LP

Dívida sênior (Escala AAA) Normalmente Equalizado ao IDR LP

Instrumentos Subordinados/Híbridos (Escala AAA) Normalmente Graduados a partir do IDR

Expectativa de Suporte?

Não Sim

Suporte Soberano?

Considerações:

• Capacidade de suporte.

• Propensão de suporte.

Estrutura de Ratings de Instituições Financeiras Não Bancárias (Simplificada)

IDR LP — Issuer Default Rating (Rating de Probabilidade de Inadimplência do Emissor) de Longo Prazo. IDR CP — IDR de Curto Prazo.

Suporte Institucional?

Considerações:

• Capacidade de suporte.

• Propensão de suporte.

• Obrigações/limitações

legais/regulatórias.

IDR de Longo Prazo:

• O maior entre a avaliação individual

do crédito do emissor e a avaliação

do suporte institucional.

• Subsidiária Principal = Equalizado ao

IDR do controlador.

• Subsidiária estrategicamente

importante = normalmente 1 grau

abaixo do IDR do controlador.

• Subsidiária com importância limitada

= 2 ou mais graus abaixo do

controlador.

Avaliação Individual Determina o IDR de

Longo Prazo (IDR LP) (Escala AAA)

Principais fundamentos do rating :

• Ambiente Operacional

• Perfil da Companhia

• Administração e Estratégia

• Apetite por Risco

• Perfil Financeiro

• Atribui Rating de Suporte (Escala 1-5) e

Piso do Rating de Suporte (Escala AAA

ou Sem Piso).

Ratings de Emissores

IDR de Longo Prazo:

• O que for maior entre o Piso de Rating

de Suporte (PRS) ou a avaliação de

crédito de crédito individual do emissor.

• Sujeito a considerações sobre o teto

soberano.

Rating de Contrapartes de Derivativos (Escala AAA) Equalizado com ou Graduado Acima do IDR LP

Ratings de Emissões

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 5

Março de 2018

I.1. IDRs de Longo Prazo

O Que Avaliam

Os IDRs de instituições financeiras não bancárias, como de emissores de outros setores,

expressam a opinião da Fitch sobre a vulnerabilidade relativa de uma entidade à

inadimplência de suas obrigações financeiras. De acordo com as definições de rating da Fitch,

o risco de inadimplência analisado pelo IDR geralmente é o de que as obrigações financeiras

cuja falta de pagamento “melhor refletiria a falha não solucionada daquela entidade”.

Em uma pequena parcela de instituições financeiras não bancárias reguladas principalmente

de maneira prudencial, a Fitch considera que as obrigações cuja falta de pagamento melhor

refletem a falha irreversível normalmente são dívidas seniores com terceiros não

governamentais. Em um universo maior de instituições financeiras não bancárias, a Fitch em

geral considera que a falta de pagamento de obrigações seniores e subordinadas perante

terceiros não governamentais reflete a falha irreversível do emissor. Para a maioria das

instituições financeiras não bancárias, portanto, apenas determinados títulos híbridos que

contratualmente permitem o não desempenho going concern da instituição (por exemplo,

postergamento de cupom) estão propensos a estar fora do escopo do IDR. Para mais

detalhes, veja O Que os IDRs de Instituições Financeiras Não Bancárias Refletem: Definição

de Obrigações de Referência.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 6

Março de 2018

O Que os IDRs de Instituições Financeiras Não Bancárias Refletem: Definição de Obrigações de Referência

Os IDRs de uma instituição financeira não bancária normalmente expressam a opinião da Fitch sobre o risco de inadimplência de suas obrigações seniores ou (com exceção de um pequeno número de instituições financeiras não bancárias reguladas prudencialmente) obrigações subordinadas perante terceiros não governamentais, pois, para a agência, estas normalmente são as obrigações cuja falha no desempenho melhor reflete a falha irreversível da entidade. De acordo com as definições de rating da Fitch, e em comum com emissores de outros setores, a inadimplência de uma instituição financeira não bancária pode assumir várias formas, incluindo ausência de pagamento de obrigações além do período de cura, redução do valor da dívida (bail in), troca

de dívida em situação crítica e entrada do emissor em processo de falência.

Ao considerar se a reestruturação ou troca da dívida devem ser classificadas como troca forçada de dívida, a Fitch espera que os seguintes critérios se apliquem: i) a reestruturação imponha significativa redução dos termos originais do contrato; e ii) que a reestruturação ou troca evite uma falência, insolvência similar ou intervenção (inclusive via resolução) ou uma inadimplência tradicional de pagamento.

O RS e o PRS de uma instituição financeira não bancária, quando aplicáveis, utilizam as mesmas referências, isto é, refletem a opinião da Fitch sobre se o suporte externo será suficiente para que a instituição financeira não bancária evite a inadimplência de suas obrigações seniores relevantes perante terceiros não governamentais.

O racional de definição da Fitch de obrigações referenciais para os IDRs é o seguinte:

Obrigações de Terceiros vs. Intragrupo

Normalmente, os IDRs de instituições financeiras não bancárias não avaliam o risco de inadimplência de capitalização obtida junto a entidades sob o mesmo controle (por exemplo, companhias controladoras/coligadas ou empresas não financeiras relacionadas) por três grandes razões. Primeiro, estas linhas podem não ser estendidas com as mesmas expectativas de uma oferecida a um não afiliado. Por exemplo, nem sempre se pode esperar que o tomador pague, em vez de rolar, a dívida no vencimento. Segundo, a Fitch em geral não espera um alto nível de transparência sobre a inadimplência de uma dívida intragrupo de uma entidade, ou seja, se a rolagem foi ‘voluntária’ ou ‘forçada’. Terceiro, a Fitch normalmente não considera entidades sob controle comum como as principais usuárias de seus ratings, pois em muitos casos elas têm acesso direto e privilegiado a informações sobre a condição financeira do tomador.

Credores Privados vs. Governamentais

Instituições financeiras não bancárias se financiam principalmente no setor privado, pois geralmente não têm acesso a crédito do banco central. No entanto, instituições financeiras não bancárias que, por exemplo, têm missão pública ou licença bancária , mas são consideradas pela Fitch como mais semelhantes a instituições financeiras não bancárias, podem ter acesso a recursos públicos, particularmente em períodos de crise no mercado. Quando este é o caso, os IDRs de instituições financeiras não bancárias normalmente não classificarão o risco de inadimplência das obrigações devidas aos bancos centrais e outras instituições do governo central federal. Isso reflete a relação especial entre um banco central, como credor em última instância, e emissores que se beneficiam desta forma de financiamento, e o fato de que, quando as linhas devidas a bancos centrais são roladas ou reestruturadas, provavelmente haverá forte dúvida sobre se essa reestruturação será considerada “voluntária” ou “forçada”. Além disso, normalmente será difícil determinar, em tempo hábil, se um emissor apresentou bom desempenho em relação à dívida junto ao banco central.

Diferentes Categorias de Obrigações

Em alguns casos, uma instituição financeira não bancária pode se tornar inadimplente com algumas dívidas junto ao setor privado e continuar apresentando bom desempenho em outras. Quando a Fitch considera haver patamares significativamente diferentes de risco de inadimplência em diversas categorias de passivos seniores, os IDRs se referirão à (principal) categori a com maior risco. Se uma instituição financeira não bancária se tornar inadimplente em uma categoria relevante de dívida sênior junto a um terceiro privado, mas permanecer em dia com outras, seus IDRs serão rebaixados para Restricted Default (RD - Inadimplência restrita).

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 7

Março de 2018

Quando São Atribuídos

Os IDRs de Longo Prazo são atribuídos a praticamente todas as instituições financeiras não

bancárias com ratings internacionais. As principais exceções são os raros casos em que

uma entidade emite apenas dívida de curto prazo e, assim, só pode ser atribuído um IDR de

Curto Prazo.

Quando a Fitch considerar útil diferenciar o nível de risco de inadimplência de obrigações em

moeda estrangeira e local, poderá atribuir IDRs de Longo Prazo em Moeda Estrangeira e

Moeda Local separadamente a uma instituição financeira não bancária. Isso pode ser feito,

por exemplo, quando a agência considerar que há diferença relevante entre o risco de

inadimplência de obrigações em moedas distintas (por razões intrínsecas ou de suporte, ou

devido a um maior risco de limitações legais para servir a dívida em moeda estrangeira), ou

quando a atribuição de um IDR em Moeda Local fizer parte do processo de atribuição do

Rating Nacional de uma instituição financeira não bancária (ver Seção I.8).

Em Que Escala

Os IDRs de Longo Prazo são atribuídos na escala ‘AAA’ (veja tabela à esquerda).

Como São Determinados

A Fitch geralmente adota a abordagem “maior entre” ao atribuir IDRs de Longo Prazo a

instituições financeiras não bancárias. Especificamente, a agência primeiro determina que nível

de IDR de Longo Prazo uma instituição financeira não bancária pode atingir isoladamente (ver

Seção II, ‘Avaliação Individual’) ou apenas com base no suporte, seja soberano, das

autoridades governamentais (conforme refletido no PRS), ou institucional, normalmente dos

acionistas. A Fitch então (quase sempre) atribui IDR de Longo Prazo no mais alto desses dois

patamares, na ausência de limitações extraordinárias representadas pelo Teto-País.

Em algumas instâncias, os perfis de crédito de instituições financeiras não bancárias podem

se deteriorar relativamente rápido, enquanto em outras podem permanecer fundamentalmente

fracos por períodos relativamente prolongados (por exemplo, em países onde o rating do

soberano é baixo, embora relativamente estável). O uso dos modificadores ‘+’ ou ‘-’na faixa

‘CCC’ é mais provável para os últimos do que para os anteriores.

Caso haja suporte institucional, o IDR de Longo Prazo se baseia na opinião da Fitch sobre a

importância estratégica da entidade para seu controlador e em uma avaliação da propensão e

capacidade de o controlador prestar suporte à subsidiária. Em muitos casos, como no de

algumas financeiras cativas, a Fitch não consegue opinar sobre o rating em base individual da

instituição financeira não bancária subsidiária quando há altos níveis de integração financeira,

operacional e administrativa com a controladora. Por exemplo, se a posição da franquia da

subsidiária for altamente relacionada à do controlador e/ou o acesso da subsidiária à captação

for significativamente dependente do controlador, estes podem limitar a capacidade da Fitch

de atribuir um rating individual à subsidiária.

Se a subsidiária for pequena e seu porte não for significativo para o controlador, isto também

pode limitar a capacidade de atribuição de rating individual. Ratings individuais normalmente

não são atribuídos a instituições de desenvolvimento ou outras instituições financeiras não

bancárias cujas operações são amplamente determinadas por seu papel de missão pública

(ou seja, quando suas operações comerciais são limitadas).

Em determinadas circunstâncias, o IDR de Longo Prazo em Moeda Estrangeira de uma

instituição financeira não bancária também pode ser limitado em um patamar abaixo daquele

Escala de IDRs de Longo Prazo

Categoria Breve Descrição

AAA Mais alta qualidade de crédito

AA Qualidade de crédito muito alta

A Alta qualidade de crédito

BBB Boa qualidade de crédito

BB Qualidade de crédito especulativa

B Qualidade de crédito altamente especulativa

CCC Risco de crédito substancial

CC Níveis muito altos de risco de crédito

C Níveis de crédito excepcionalmente altos

RD Inadimplência restrita

D Inadimplente

Os modificadores ‘+’ ou ‘-’ podem ser acrescentados a um rating para denotar a situação relativa dentro das categorias de ‘AA’ a ‘CCC’. Para obter as descrições completas de cada categoria de rating clique aqui

Fonte: Fitch.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 8

Março de 2018

implícito pela abordagem “maior entre”. Isso ocorre quando a avaliação individual da

instituição financeira não bancária é superior ao Teto País da jurisdição em que está

domiciliada, e o Teto País limita o IDR de Longo Prazo da instituição financeira não bancária.

O RS da instituição financeira não bancária (diferente de sua avaliação individual) já captura

as limitações (as restrições do risco de transferência e conversibilidade) refletidas no Teto

País e, desta forma, não seria atribuído em um patamar que implicasse IDR de Longo Prazo

mais alto do que o Teto País.

Em raros casos, o IDR de uma instituição financeira não bancária pode ficar acima do nível

implícito de sua avaliação individual. Isto ocorre se a instituição financeira não bancária tiver

um colchão para passivos suficiente para se classificar abaixo dos passivos de referência de

seus IDRs, que podem ser reestruturados ou reduzidos (bailed in) de modo a recapitalizar a

instituição financeira não bancária sem que os passivos de referência de seus IDRs sofram

inadimplência. Ao determinar a suficiência das reservas, a Fitch utilizará os mesmos princípios

‘qualificadores de dívida júnior’ descritos na Metodologia de Rating de Bancos.

Os IDRs em Moeda Local geralmente são considerados reflexo da qualidade de crédito da

companhia e incorporam os riscos econômico/político, de liquidez e cambial. Apesar de os

IDRs em Moeda Local medirem a probabilidade de pagamento na moeda da jurisdição, não

consideram a impossibilidade de converter moeda local em moeda estrangeira ou efetuar

transferências entre jurisdições soberanas (isto é, riscos de transferência e conversibilidade).

É importante notar que o IDR em Moeda Local incorpora a probabilidade de inadimplência de

todas as obrigações de dívida de um emissor (denominadas em moeda local e estrangeira) na

ausência dos riscos de transferência e conversibilidade. Isto leva em conta a probabilidade de

que um emissor em crise se torne inadimplente em relação a todas as suas obrigações e não

escolherá instrumentos de dívida específicos em relação aos quais se tornará inadimplente.

Assim sendo, quando um IDR ML estiver no Teto País ou abaixo, o IDR ML e o IDR ME serão

iguais, praticamente durante todo o tempo.

I.2. IDRs de Curto Prazo

O Que Avaliam

Como no caso de emissores de outros setores, os IDRs de Curto Prazo refletem a

vulnerabilidade de uma instituição financeira não bancária à inadimplência, a curto prazo. No

caso de instituições financeiras não bancárias e na maioria dos outros emissores, ‘curto prazo’

normalmente significa até 13 meses.

Quando São Atribuídos

Os IDRs de Curto Prazo são atribuídos a todas as instituições financeiras não bancárias que

têm IDRs de Longo Prazo, exceto quando um emissor não tem, e não terá, substanciais

obrigações de curto prazo. O instrumento de curto prazo mais frequentemente classificado

pela Fitch dentro de instituições financeiras não bancárias é o commercial paper (CP).

Em Que Escala

Os IDRs de Curto Prazo são atribuídos em uma escala de sete graus (veja tabela à esquerda).

Como São Determinados

Os IDRs de Curto Prazo quase sempre são atribuídos de acordo com uma tabela de

correspondência entre os IDRs de Longo e os de Curto Prazo (veja a tabela à esquerda).

Escala de IDRs de Curto Prazo

Categoria Breve Descrição

F1 Mais alta qualidade de crédito de curto prazo

F2 Boa qualidade de crédito de curto prazo

F3 Razoável qualidade de crédito de curto prazo

B Qualidade especulativa de crédito de curto prazo

C Alto risco de inadimplência a curto prazo

RD Inadimplência restrita

D Inadimplente

O modificador '+' pode ser acrescentado ao rating 'F1' para denotar qualidade de crédito excepcionalmente forte. Clique aqui para obter a descrição completa de cada categoria de ratings.

Fonte: Fitch.

Tabela de Correspondência de Ratings

Rating de Longo Prazo

Rating de Curto Prazo

De AAA a AA- F1+

A+ F1 ou F1+

A F1

A– F2 ou F1

BBB+ F2

BBB F3 ou F2

BBB– F3

De BB+ a B– B

De CCC a C C

RD RD

D D

Os modificadores "+" ou "-" podem ser anexados a uma classificação para denotar a situação relativa dentro das categorias categorias de 'AA' a 'B'. Clique aqui para obter descrições completas de cada categoria de ratings.

Fonte: Fitch.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 9

Março de 2018

Quando o IDR de Longo Prazo corresponder a dois IDRs de Curto Prazo (e o IDR de Longo

Prazo for movido pelo perfil individual da instituição financeira não bancária), o IDR de Curto

Prazo normalmente será determinado com base, primeiramente, na força do perfil de liquidez

do emissor, considerando, por exemplo, seu nível de ativos de liquidez, acesso aos mercados

de capitais ou a extensão das fontes de captação de contingência (veja Seção IV.1).

Quando o IDR de Longo Prazo for movido pelo suporte, normalmente será atribuído o maior

entre os dois IDRs de Curto Prazo possíveis quando o emissor for classificado abaixo da

entidade de suporte. Isto porque a Fitch normalmente analisa a propensão de suporte como

mais certa no curto prazo.

I.3. Ratings de Viabilidade

O Que Avaliam

Apenas em raras circunstâncias se atribui Ratings de Viabilidade (RVs) a instituições

financeiras não bancárias. Os RVs são usados principalmente para avaliar o perfil de crédito

individual de uma instituição financeira não bancária, sem o benefício do suporte do governo

ou institucional. Como as instituições financeiras não bancárias normalmente não têm a

influência sistêmica de um banco, elas, em geral, não têm o potencial de receber suporte

soberano. Como resultado, a medida do perfil de crédito individual de uma instituição

financeira não bancária normalmente está incluída no IDR de Longo Prazo.

A Fitch atribui RVs a instituições financeiras não bancárias em circunstâncias limitadas. Por

exemplo, para prover transparência quando os IDRs são movidos pelo suporte soberano

externo ou quando a entidade tem características de banco (incluindo, possivelmente, licença

bancária e base de depósitos), mas a Fitch acredita que, em último caso, a metodologia de

instituições financeiras não bancárias é o principal fundamento da análise. Se um RV for

atribuído a uma instituição financeira não bancária, estará de acordo com a metodologia e os

padrões aplicáveis para determinação do perfil de crédito individual daquele tipo de entidade,

conforme descrito neste relatório. Para mais informações sobre Ratings de Viabilidade,

consulte a “Metodologia de Rating de Bancos”.

I.4. Ratings de Suporte

O Que Avaliam

Os Ratings de Suporte da Fitch refletem a opinião da agência sobre a probabilidade de uma

instituição financeira não bancária receber suporte extraordinário, caso necessário, para evitar

sua inadimplência. O suporte extraordinário normalmente vem de uma ou de duas fontes: os

acionistas da entidade classificada (suporte institucional) ou das autoridades nacionais do país

onde ele estiver domiciliado (suporte soberano). Entretanto, em algumas circunstâncias, os RSs

também podem refletir a possibilidade de suporte de outras fontes, como instituições financeiras

internacionais, governos regionais ou possíveis compradores da entidade classificada.

Em alguns casos, a Fitch pode julgar que a probabilidade de uma instituição financeira não

bancária receber suporte externo é significativamente diferente entre suas obrigações em

moeda estrangeira e local. Isso pode acontecer, por exemplo, quando o soberano que é

potencial provedor de suporte contar com IDRs em Moeda Estrangeira e Local em patamares

diferentes. Nesses casos, o RS da instituição financeira não bancária e o PRS serão baseados

em obrigações com menor propensão de receber suporte (normalmente, aquelas em moeda

estrangeira), enquanto os IDRs em Moeda Estrangeira e Local da instituição financeira não

bancária podem ser atribuídos em diferentes níveis, para refletir a diferença no risco.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 10

Março de 2018

Os Ratings de Suporte não abordam, especificamente, o risco de transferência e

conversibilidade de cada jurisdição em que uma instituição financeira não bancária opera,

nem refletem os riscos de resolução específicos das jurisdições.

Quando São Atribuídos

Os Ratings de Suporte podem ser atribuídos a instituições financeiras não bancárias que a

Fitch espera serem beneficiárias de suporte soberano, subnacional ou institucional.

Em Que Escala

Os Ratings de Suporte são atribuídos em uma escala de cinco pontos, na qual ‘1’ representa

probabilidade de suporte extremamente alta e ‘5’, que não é possível confiar no suporte.

Tabela de Correspondência de Escala de Ratings de Suporte

IDR/IDR implícito baseado no Suporte (PRS ou Suporte Soberano) Probabilidade de Suporte Rating de Suporte

‘A–’ ou Acima Instituição financeira não bancária com probabilidade extremamente alta de suporte externo. O potencial provedor de suporte tem rating muito alto e propensão muito alta de oferecer suporte à instituição financeira não bancária avaliada.

1

Categoria ‘BBB’ Instituição financeira com alta probabilidade de suporte externo. O potencial provedor de suporte desfruta de rating alto, por sua vez, e tem alta propensão de ofercer suporte à instituição financeira não bancária avaliada.

2

Categoria ‘BB’ Instituição financeira não bancária com probabilidade moderada de suporte devido a incertezas sobre a capacidade e a propensão do potencial provedor de suporte de fazê-lo.

3

‘B+’ ou ‘B’ Instituição financeira não bancária com limitada probabilidade de suporte devido a significantes incertezas sobre a capacidade ou propensão de qualquer possível provedor de suporte de fazê-lo.

4

‘B–’ ou Abaixo Instituição financeira não bancária com possibilidade de suporte externo, embora não confiável. Isso pode ser devido à falta de propensão de prover suporte ou à capacidade financeira muito baixa de fazê-lo.

5

Fonte: Fitch.

Escala de Ratings de Suporte

Rating Probabilidade de Suporte Piso Mínimo do IDR de Longo Prazo

1 Uma instituição financeira não bancária com probabilidade extremamente alta de suporte externo. O potencial provedor de suporte tem rating muito alto como tal e propensão muito alta a prover suporte à instituição financeira não bancária avaliada.

A–

2 Uma instituição financeira com alta probabilidade de suporte externo. O potencial provedor de suporte desfruta de rating alto, por sua vez, e tem alta propensão de prestar suporte à instituição financeira não bancária avaliada.

BBB–

3 Uma instituição financeira não bancária com probabilidade moderada de suporte devido a incertezas sobre a capacidade e propensão do potencial provedor de suporte de fazê-lo.

BB–

4 Uma instituição financeira não bancária com limitada probabilidade de suporte devido a significantes incertezas sobre a capacidade ou propensão de qualquer possível provedor de suporte de fazê-lo.

B

5 Uma instituição financeira não bancária com possibilidade de suporte externo, embora não confiável. Isso pode ser devido à falta de propensão de prover suporte, ou à capacidade financeira muito fraca de fazê-lo.

Não maior que B–

Fonte: Fitch.

Como São Determinados

A metodologia da Fitch para avaliar a probabilidade de suporte externo a uma instituição

financeira não bancária está delineada na Seção III.1 deste relatório. A Fitch analisa a

capacidade de o soberano prestar suporte, tanto ao setor não bancário como um todo quanto

à instituição individual. A Tabela de Correspondência de Escala de Ratings de Suporte é

usada para ligar o Rating de Suporte de uma instituição financeira não bancária a seu IDR ou

PRS movidos pelo suporte institucional. A tabela pode ser lida da esquerda para a direita ou

da direita pra a esquerda, dependendo do que for determinado primeiro, o IDR/PRS ou o RS.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 11

Março de 2018

I.5. Pisos de Rating de Suporte

O Que Avaliam

Os PRSs refletem a probabilidade de uma entidade classificada receber suporte extraordinário,

caso necessário, das autoridades governamentais. Em geral, isso significa suporte de

autoridades nacionais de onde a instituição financeira não bancária está domiciliada. Em certos

casos, porém, a Fitch também pode considerar o potencial suporte de subnacionais ou de

instituições governamentais internacionais em sua avaliação, dependendo dos fatores descritos

na Seção III.1. Por isso, os PRSs não capturam o potencial de suporte institucional dos

acionistas da entidade. Os PRSs indicam o patamar mínimo para onde os IDRs de Longo Prazo

da entidade podem cair se a agência não mudar sua visão sobre o potencial suporte soberano.

Os Pisos do Rating de Suporte não abordam especificamente o risco de transferência e

conversibilidade de cada jurisdição em que uma instituição financeira não bancária opera,

nem refletem os riscos de resolução específicos das jurisdições.

Quando São Atribuídos

Os PRSs são atribuídos a instituições financeiras não bancárias quando a Fitch acredita que a

fonte mais provável de suporte extraordinário seja as autoridades governamentais, mais do que

os acionistas. Por exemplo, a Fitch pode atribuir um PRS a uma instituição financeira não

bancária que exiba importância sistêmica ou sirva como componente essencial da infraestrutura

do mercado financeiro. Eles também podem ser atribuídos quando o suporte institucional (de

acionistas) é considerado mais certo, embora a agência acredite ser útil indicar também o nível

abaixo do qual os ratings não devem cair devido ao suporte do governo.

Em Que Escala

Os PRSs são atribuídos na escala de ratings ‘AAA’. Quando não houver presunção

satisfatória de que o suporte soberano ocorrerá, será atribuído um PRS ‘Sem Piso’.

Como São Determinados

A metodologia da Fitch para avaliação da probabilidade de suporte soberano a uma instituição

financeira não bancária e atribuição de seu PRS está delineada na Seção III.1 deste relatório.

A Fitch analisa a capacidade de o soberano prestar suporte, sua propensão de sustentar o

setor não bancário específico como um todo e de prestar suporte à instituição financeira não

bancária em questão. A ‘Tabela de Correspondência da Escala de Rating de Suporte’, acima,

é utilizada para ligar o Rating de Suporte de uma instituição financeira não bancária ao seu

IDR institucional movido pelo suporte ou ao Piso do Rating de Suporte. A tabela pode ser lida

da esquerda para a direita ou da direita para a esquerda, dependendo de se o IDR/PRS

movido pelo suporte ou o RS é determinado primeiro.

I.6. Ratings de Contrapartes de Derivativos

O Que Avaliam

Em algumas jurisdições, os desenvolvimentos das estruturas de resolução ou de insolvência

significam que a vulnerabilidade à inadimplência de um contrato de derivativos pode ser

inferior à vulnerabilidade à inadimplência de outros passivos seniores, até mesmo aqueles

com classificações iguais. Isto pode ocorrer tanto porque os derivativos desfrutam de

preferência legal em relação à dívida sênior como por as autoridades reguladoras permitirem

tratar de forma diferente passivos classificados igualmente.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 12

Março de 2018

Os RCDs são ratings no nível dos emissores e expressam a opinião da Fitch sobre a

vulnerabilidade de uma instituição financeira à inadimplência, devido à impossibilidade de pagar

qualquer contrato de derivativos com contrapartes não governamentais. A suspensão por curto

prazo de derivativos no início de um processo de resolução não é considerada inadimplência.

A vulnerabilidade à inadimplência pode variar mesmo dentro desta classe de exposição (por

exemplo, exposições de derivativos com garantia ou derivativos liberados se tornando menos

vulneráveis à inadimplência do que os sem garantia). Os RCDs, de fato, abordam a vulnerabilidade

à inadimplência do tipo mais arriscado de exposição de contraparte, o que a Fitch assume,

tanto em conjunto como isoladamente, que será uma exposição a um derivativo sem garantia.

A menos que a Fitch explicitamente atribua ratings no nível da subsidiária estrangeira, os RCDs

se aplicam tanto a passivos significativos de derivativos domésticos como àqueles originados por

subsidiárias estrangeiras. Entretanto, eles não abordam especificamente o risco de transferência e

conversibilidade em cada uma das jurisdições estrangeiras em que uma instituição financeira

não bancária opere, nem refletem riscos de resolução específicos da jurisdição.

Quando São Atribuídos

Ao contrário dos IDRs de Longo Prazo, que são atribuídos praticamente a todas as instituições

financeiras não bancárias com ratings internacionais, a Fitch só atribui RCDs a instituições

financeiras não bancárias que possam estar sujeitas à resolução em algumas jurisdições

onde: i) a Fitch acredita que as contrapartes de derivativos podem evitar inadimplência

enquanto outros credores seniores sofrem inadimplência (por exemplo, devido a um regime de

resolução efetiva e/ou a uma clara preferência por contrapartes de derivativos e ii) um emissor

atua como contraparte relevante de derivativos, nacional ou internacionalmente, em

transações classificadas pela Fitch (por exemplo, finanças estruturadas), ou quando a agência

entende, de qualquer outra forma, que há interesse de mercado.

Tendo em vista que instituições financeiras não bancárias raramente se beneficiam de estruturas

de resolução formalizadas comparáveis às de bancos, a agência acredita que a aplicação de

RCDs a instituições financeiras não bancárias individualmente restringe-se a um pequeno número

de corretoras e revendedores e companhias de infraestrutura de mercado financeiro (IMFs).

Em Que Escala

RCDs são atribuídos na escala ‘AAA’, mas com sufixo ‘(dcr)’ (veja o quadro ao lado),

Como São Determinados

Os RCDs são ancorados ao IDR de Longo Prazo de uma entidade e estarão em linha com o

IDR de Longo Prazo da entidade, exceto nos casos a seguir.

Um RCD ficará acima do IDR de uma instituição financeira não bancária quando: i) o IDR de

Longo Prazo de uma instituição financeira não bancária for movido pelo RV ou pela avaliação

individual, ou estiver alinhado ao IDR do controlador, devido à integração. O controlador e a

subsidiária precisam estar na mesma jurisdição, e a fungibilidade do capital/liquidez

normalmente deve ser alta; ii) houver clara preferência legal por operações de derivativos de

contrapartes em relação à dívida sênior e/ou a outros instrumentos seniores (ou isto deve

ocorrer em um horizonte típico de rating); e iii) a Fitch acreditar que estes passivos seniores

(legalmente juniores) têm porte suficiente para evitar uma liquidação e absorver perdas, seja

por meios estatutários e contratuais, seja por renegociação forçada de dívida (DDE), sem

gerar inadimplência de qualquer contraparte de derivativos.

Escala de Ratings de Contrapartes de Derivativos Categoria Breve Descrição

AAA(dcr) Mais Alta qualidade de crédito

AA(dcr) Muito alta qualidade de crédito

A(dcr) Alta qualidade de crédito

BBB(dcr) Boa qualidade de crédito

BB(dcr) Qualidade de crédito especulativa

B(dcr) Qualidade de crédito altamente especulativa

CCC(dcr) Substancial risco de crédito

CC(dcr) Níveis muito altos de risco de crédito

C(dcr) Níveis de risco de crédito excepcionalmente altos

RD(dcr) Inadimplência restrita

D(dcr) Inadimplência

Os modificadores ‘+’ ou ‘-’ podem ser acrescentados a um rating para denotar a situação relativa dentro das categorias de ‘AA’ a ‘B’. Fonte: Fitch.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 13

Março de 2018

Ao decidir atribuir graus acima, a Fitch usa os mesmos princípios de volume de

recapitalização empregados para determinar se posiciona um IDR acima da avaliação

individual do nível implícito de uma instituição financeira não bancária (consulte I.1 IDRs de

Longo Prazo: Como São Determinados). Como os IDRs, os RCDs estão sujeitos aos Tetos-

País e a outras restrições soberanas, como as relativas a risco de intervenção (conforme

descrito no Anexo 2: Atribuindo Rating a Instituições Financeiras Não bancárias Acima do

Soberano). Os RCDs são limitados a um grau acima do IDR de uma entidade quando estão

na faixa ‘BB’ ou superior, embora uma elevação possa ser maior quando os IDRs estão na

faixa ‘B’ ou abaixo.

Em alguns casos, os perfis de crédito de instituições financeiras não bancárias podem se

deteriorar relativamente rápido, enquanto em outras, podem permanecer fundamentalmente

fracos por períodos relativamente longos (por exemplo, em países onde o soberano conta com

ratings baixos, embora relativamente estáveis). O uso dos modificadores ‘+’ ou ‘-’ na faixa de

RCDs ‘CCC’ é mais provável nos últimos do que nos anteriores.

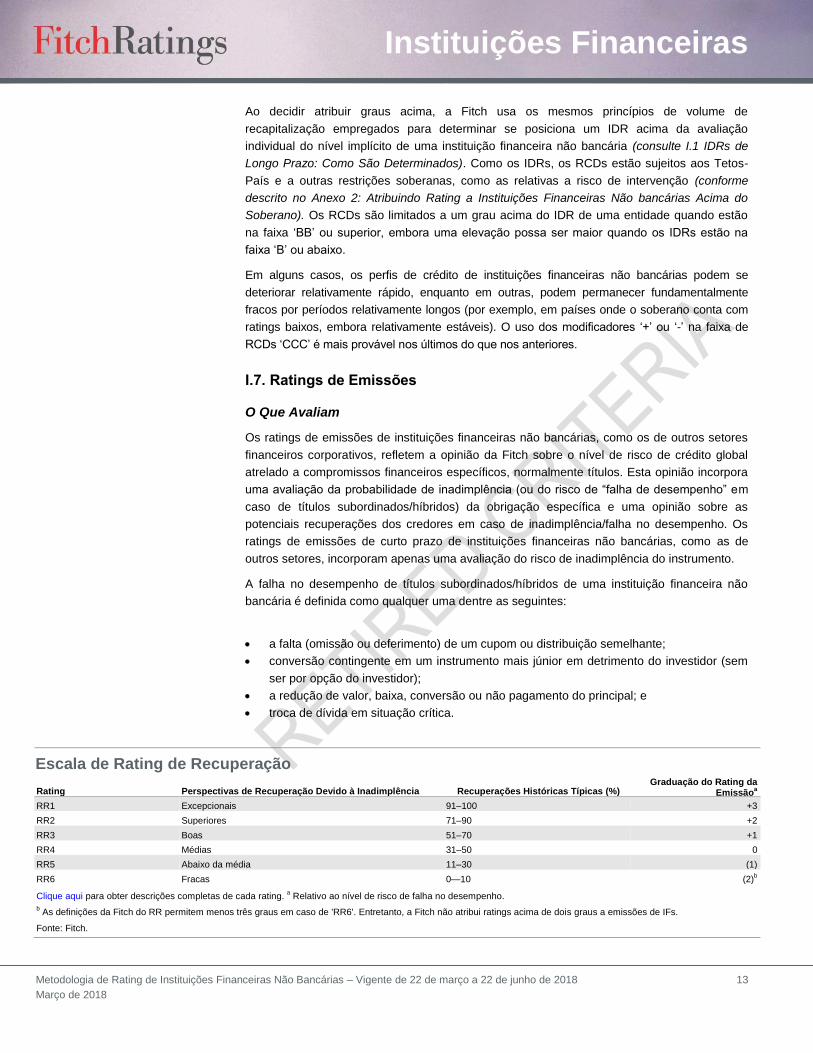

I.7. Ratings de Emissões

O Que Avaliam

Os ratings de emissões de instituições financeiras não bancárias, como os de outros setores

financeiros corporativos, refletem a opinião da Fitch sobre o nível de risco de crédito global

atrelado a compromissos financeiros específicos, normalmente títulos. Esta opinião incorpora

uma avaliação da probabilidade de inadimplência (ou do risco de “falha de desempenho” em

caso de títulos subordinados/híbridos) da obrigação específica e uma opinião sobre as

potenciais recuperações dos credores em caso de inadimplência/falha no desempenho. Os

ratings de emissões de curto prazo de instituições financeiras não bancárias, como as de

outros setores, incorporam apenas uma avaliação do risco de inadimplência do instrumento.

A falha no desempenho de títulos subordinados/híbridos de uma instituição financeira não

bancária é definida como qualquer uma dentre as seguintes:

a falta (omissão ou deferimento) de um cupom ou distribuição semelhante;

conversão contingente em um instrumento mais júnior em detrimento do investidor (sem

ser por opção do investidor);

a redução de valor, baixa, conversão ou não pagamento do principal; e

troca de dívida em situação crítica.

Escala de Rating de Recuperação

Rating Perspectivas de Recuperação Devido à Inadimplência Recuperações Históricas Típicas (%) Graduação do Rating da

Emissãoa

RR1 Excepcionais 91–100 +3

RR2 Superiores 71–90 +2

RR3 Boas 51–70 +1

RR4 Médias 31–50 0

RR5 Abaixo da média 11–30 (1)

RR6 Fracas 0—10 (2)b

Clique aqui para obter descrições completas de cada rating. a Relativo ao nível de risco de falha no desempenho.

b As definições da Fitch do RR permitem menos três graus em caso de 'RR6'. Entretanto, a Fitch não atribui ratings acima de dois graus a emissões de IFs.

Fonte: Fitch.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 14

Março de 2018

Quando São Atribuídos

Os ratings de emissões podem ser atribuídos a obrigações individuais ou a programas de

dívidas de instituições financeiras não bancárias.

Em Que Escala

Emissões de instituições financeiras não bancárias com vencimento inicial de mais de 13

meses normalmente são classificadas com ratings de longo prazo, enquanto as com

vencimento inicial de menos de 13 meses geralmente recebem ratings de curto prazo. A

decisão da Fitch de classificar as emissões em escala de curto ou longo prazo também

dependerá da convenção do mercado e de regulamentações locais.

Quando uma instituição financeira não bancária (ou corporação) possui IDR de Longo Prazo

‘B+’ ou menor, a Fitch normalmente também atribui um Rating de Recuperação (RR) às

emissões da entidade classificadas na escala de longo prazo. Os RRs proporcionam maior

transparência aos componentes de recuperação nas avaliações da Fitch sobre o risco de

crédito dos títulos do emissor com ratings baixos.

Como São Determinados

Em relação a emissões de longo prazo de instituições financeiras não bancárias, a Fitch primeiro

determina a probabilidade de inadimplência/falha no desempenho da obrigação específica, que

ela mede na escala de ratings de longo prazo ‘AAA’. Isto é considerado em linha ou abaixo do

IDR de Longo Prazo do avalista, que serve como “rating âncora” para a emissão.

Tendo estabelecido o nível de risco de inadimplência/falha no desempenho da emissão, a

Fitch pode, então, ajustá-lo para cima ou para baixo, para chegar ao rating da emissão, se a

agência considerar o instrumento como tendo perspectivas de recuperação acima ou abaixo

da média. Quando as perspectivas de recuperação forem consideradas médias, o rating da

emissão estará em linha com a avaliação do risco de inadimplência/falha no desempenho. A

extensão do potencial ajuste para cima/para baixo do rating da emissão baseada nas

perspectivas de recuperação do instrumento está na tabela acima.

A abordagem da Fitch para a atribuição de ratings de emissão a diferentes classes de títulos

emitidos por instituições financeiras não bancárias está na Seção IV deste relatório.

I.8. Ratings Nacionais

O Que Avaliam

Os ratings em escala nacional são uma opinião sobre a situação creditícia de um universo de

emissores e emissões dentro de um país.

Quando São Atribuídos

Os ratings em escala nacional são mais comumente usados em países emergentes com ratings

soberanos com grau de investimento baixo ou sub-grau de investimento, em escala internacional.

Em Que Escala

Os ratings em escala nacional são atribuídos nas escalas de ratings de longo prazo (‘AAA’) e de

curto prazo (‘F1’), mas com um sufixo de país, para identificá-los como ratings em escala

nacional. Emissões fora do país carregam o sufixo do país em que a dívida foi emitida, em lugar

do sufixo do domicílio do emissor. Em alguns países de união monetária, um único sufixo pode

ser aplicado (por exemplo, o sufixo ‘zaf’ para Ratings Nacionais da África do Sul e da Namíbia).

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 15

Março de 2018

Como São Determinados

Os ratings em escala nacional são atribuídos com base em que “os melhores créditos ou

emissores” do país são classificados como ‘AAA’ na escala nacional. Os Ratings Nacionais

são avaliados utilizando a gama completa da escala nacional com base em uma análise

comparativa dos emissores classificados na mesma escala nacional de modo a estabelecer

uma classificação relativa da situação de crédito.

A Fitch utiliza a Metodologia de Rating de Instituições Financeiras Não Bancárias para atribuir

ratings em escala nacional a instituições financeiras não bancárias, pois ela descreve como a

Fitch avalia os fatores qualitativos e quantitativos que refletem o perfil de risco de emissores e

suas obrigações financeiras. O processo de atribuição de rating utiliza a mesma estrutura usada

para os ratings internacionais, isto é, uma combinação da análise de suporte intrínseco e externo.

A Fitch adota as seguintes etapas para atribuir ratings em escala nacional:

1) Utilizando pares internacionais e domésticos como ponto de partida, assume-se uma

análise comparativa que usa fatores qualitativos e quantitativos da Metodologia de

Rating de Instituições Financeiras Não Bancárias. Este processo facilita um

posicionamento inicial e a classificação do risco de crédito relativo de emissores de

dentro do país e/ou internacionais.

2) Quando relevante, a Fitch utiliza tabelas de equivalência para assegurar as

relatividades entre emissores em escala internacional e é mantida a escala de ratings

nacionais de longo prazo, mais granular e específica do país.

3) Os ratings nacionais de curto prazo são determinados utilizando os mesmos

processo e princípios descritos na Seção I.2 deste relatório. Ratings de curto prazo

de emissões em escala nacional estão em linha com o rating nacional de curto prazo

de uma instituição financeira não bancária emissora, a não ser em circunstâncias

excepcionais (por exemplo, uma emissão específica é garantida por um terceiro).

4) Ratings de longo prazo em escala nacional de dívidas são alinhados ou recebem

graduação a partir do rating nacional de longo prazo de um emissor, utilizando a

mesma estrutura descrita na seção IV deste relatório.

A Fitch não publica navigators para ratings nacionais.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 16

Março de 2018

II. Avaliação Individual

Ao avaliar o perfil individual de uma instituição financeira não bancária, a Fitch considera cinco

fatores-chave: ambiente operacional; perfil da companhia; administração e estratégia; apetite

por risco; e perfil financeiro. Embora os três primeiros sejam relativamente comuns a todos os

bancos e instituições financeiras não bancárias, a avaliação do apetite por risco e do perfil

financeiro é mais específica ao subsetor em que a companhia opera.

Pode haver casos em que a avaliação do perfil de crédito de uma entidade inclua

componentes da metodologia de bancos e da instituição financeira não bancária. Por

exemplo, várias entidades não bancárias se transformaram em holdings de

bancos/financeiras e/ou adquiriram subsidiárias de bancos desde o início da crise financeira,

na tentativa de acessar captação mais estável via depósitos. Exemplos incluem companhias

de cartão de crédito, de financiamento de veículos, de crédito comercial e corretoras-

distribuidoras. Nestas circunstâncias, a Fitch considera como o perfil de crédito da entidade

se compara ao de bancos e instituições financeiras não bancárias que desempenham

atividades semelhantes. Em todo caso, a Fitch geralmente indica a metodologia principal no

respectivo Comunicado de Ação de Rating e, quando relevante, no Rating Navigator.

Todos os fatores são amplamente relevantes para determinar o perfil de risco de crédito

individual de uma instituição financeira não bancária, mas sua importância relativa pode variar

de uma instituição para outra, dependendo dos ambientes operacionais e das especificidades

das instituições e podem mudar com o tempo. A Fitch não atribui pesos fixos a cada fator; em

lugar disso, atribui a importância relativa de cada fator de rating ao determinar o perfil de risco

de crédito individual de uma determinada instituição. O indicador da importância relativa,

como um indicador da tendência/perspectiva para cada fator importante de rating e cada

subfator do perfil financeiro geralmente são publicados pela Fitch em seus Rating Navigators.

Principais Considerações do Quadro de IDRs

Empresas de Títulos

Gestores de Investimento

a

Managersa BDCs

Financeiras e Empresas de Leasing

b FMIs

Ambiente Operacional Rating Soberano, Ambiente Econômico e de Negócios, Desenvolvimento do Marcado Financeiro, Quadro Legal e Regulatório

Perfil Corporativo Franquia, Modelo de Negócios, Estrutura Organizacional

Administração e Estratégia Qualidade da Gestão, Governança Corporativa, Objetivos Estratégicos, Execução

Apetite por Risco

Risco Operacional Risco Operacional (GIs,

FIs)/ Padrões de Subscrição (EIs)

Padrão de Subscrição

Padrão de Subscrição Riscos Peracionais,

Reputacionais e Legais

Controles de Risco Controles de Risco Controles de Risco Controles de Risco N/Ac

Crescimento

Risco de Mercado Risco de Mercado e de

Contraparte Risco de Mercado Risco de Mercado

Gerenciamento do Risco de Contraparte

Perfil Financeiro

Qualidade de Ativos Desempnho de Ativos

(GIs, EIs, FIs) / Qualidade de Ativos (EIs)

Qualidade de Ativos Qualidade de Ativos Exposição à Contraparte

Receita e Lucratividade

Capitalização e Alavancagem

Captação, Liquidez e Cobertura

aInclui gestores de investimentos tradicionais e alternativos (GIs), empresas de investimento (EIs) e fundos de investmento (FIs).

bInclui trusts de investimento

imobiliários. cNão significa que os cnotrles de riscos são desconsiderados, mas que a análise é feita de acordo com as seções “Riscos Operacionais, Reputacionais e

Legais” e “Gerenciamento de Risco da Contraparte.

Fonte: Fitch.

A avaliação da Fitch sobre o ambiente operacional da instituição financeira não bancária

normalmente tem influência significativa sobre sua análise de outros fatores de crédito. Isto

porque o ambiente operacional pode impactar, por exemplo, a vulnerabilidade da qualidade dos

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 17

Março de 2018

ativos e o capital de uma instituição financeira não bancária, a sustentabilidade de seus

resultados e a estabilidade de sua captação. O ambiente operacional também pode afetar as

avaliações de fatores não financeiros, como a qualidade da franquia de uma instituição

financeira não bancária (perfil da companhia), a capacidade de executar sua estratégia

(administração e estratégia) e os riscos associados aos padrões de subscrição (apetite por risco).

O ambiente operacional atuará, normalmente, como limitação ao rating de crédito individual e a

outros scores dos principais fatores de rating, além dos casos em que uma instituição financeira

não bancária demonstre capacidade de se isolar do ambiente em que opera.

Para cada fator de rating, a Fitch provê matrizes de categoria de subfatores/rating que

proporcionam características representativas daquela categoria de rating. Estas

características não são necessariamente uma revisão exaustiva e determinante do fator ou

subfator. Por exemplo, a instituição financeira não bancária pode atender a algumas das

características associadas a mais de uma categoria ou algumas características podem não se

aplicar de modo algum, devido às especificidades do perfil da instituição. Nesses casos, a

Fitch aplicará a categoria que se enquadrar melhor.

A estrutura de avaliação individual considera cinco fatores-chave:

ambiente operacional;

perfil da companhia;

administração e estratégia;

apetite por risco e

perfil financeiro.

Os quatro primeiros são predominantemente qualitativos, embora medidas quantitativas sejam

consideradas quando disponíveis e relevantes, como dados econômicos (ambiente

operacional), participações de mercado e presença do negócio (perfil da companhia) e

estruturas dos limites (gestão de risco). Estes fatores qualitativos, individualmente ou

combinados, formam o contexto no qual os indicadores financeiros quantitativos são

considerados. Mais detalhes podem ser encontrados nas seções a seguir.

A estrutura de avaliação de fatores e subfatores da Fitch se baseia na consideração de

atributos ‘principais’ e ‘complementares’. Os principais estão presentes na análise de todas ou

da maior parte das instituições financeiras não bancárias e em grande parte das

circunstâncias. Os complementares estão presentes em algumas, embora não em todas as

circunstâncias. Todos os atributos são considerados na aplicação da metodologia, mas

quando um atributo não está presente, ou é insignificante para o perfil de crédito, sua

contribuição para a análise será limitada ou inexistente. A materialidade e influência de cada

atributo na análise de cada fator e subfator varia de uma instituição para outra. Um atributo

complementar pode ter alta influência na análise individual, particularmente se o fator de

rating ao qual o atributo está ligado é um importante fator de rating.

Referências de Páginas por Fator-Chave de Rating e Subsetor de IFNB

Ambiente Operacional

Perfil da Companhia

Administração e Estratégia

Apetite por Risco Perfil Financeiro

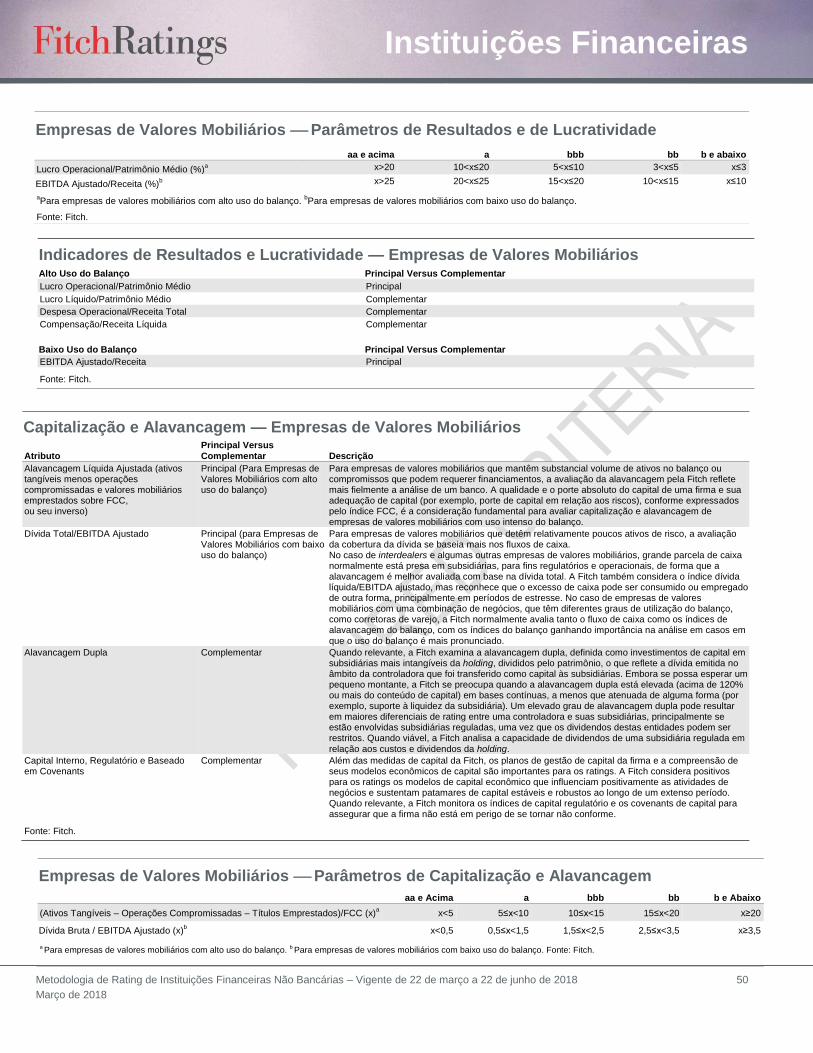

Empresas de Valores Mobiliários 17–20 21–23 23–26 27–29 46–50

Gestores de Investimentos 17–20 21–23 23–26 30–32 51–55

Companhias de Desenvolvimento de Negócios (CDNs) 17–20 21–23 23–26 33–35 56–60

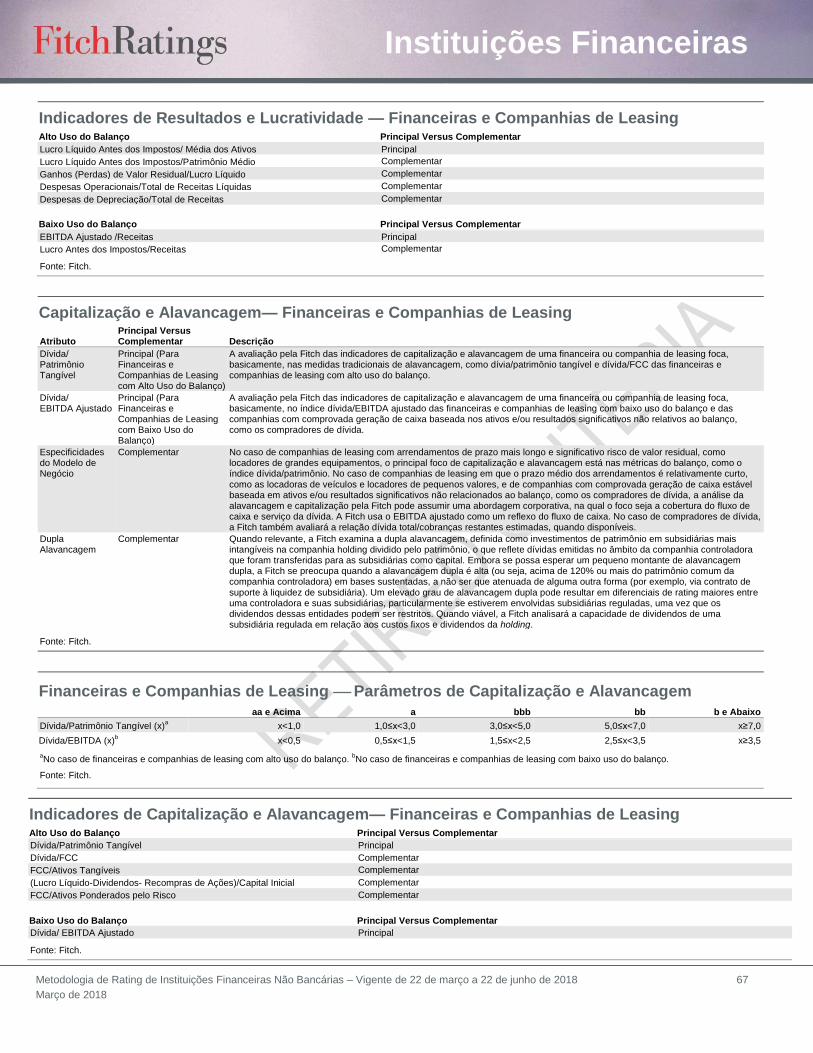

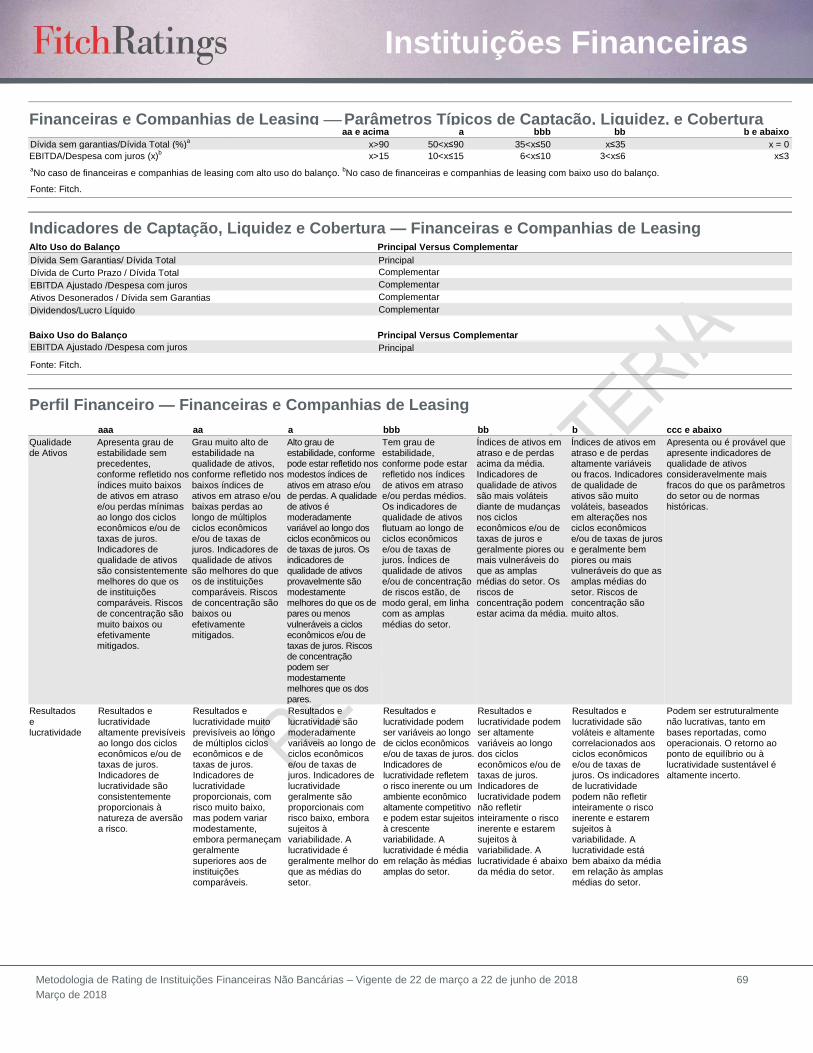

Financeiras e Empresas de Leasing 17–20 21–23 23–26 36–37 61–67

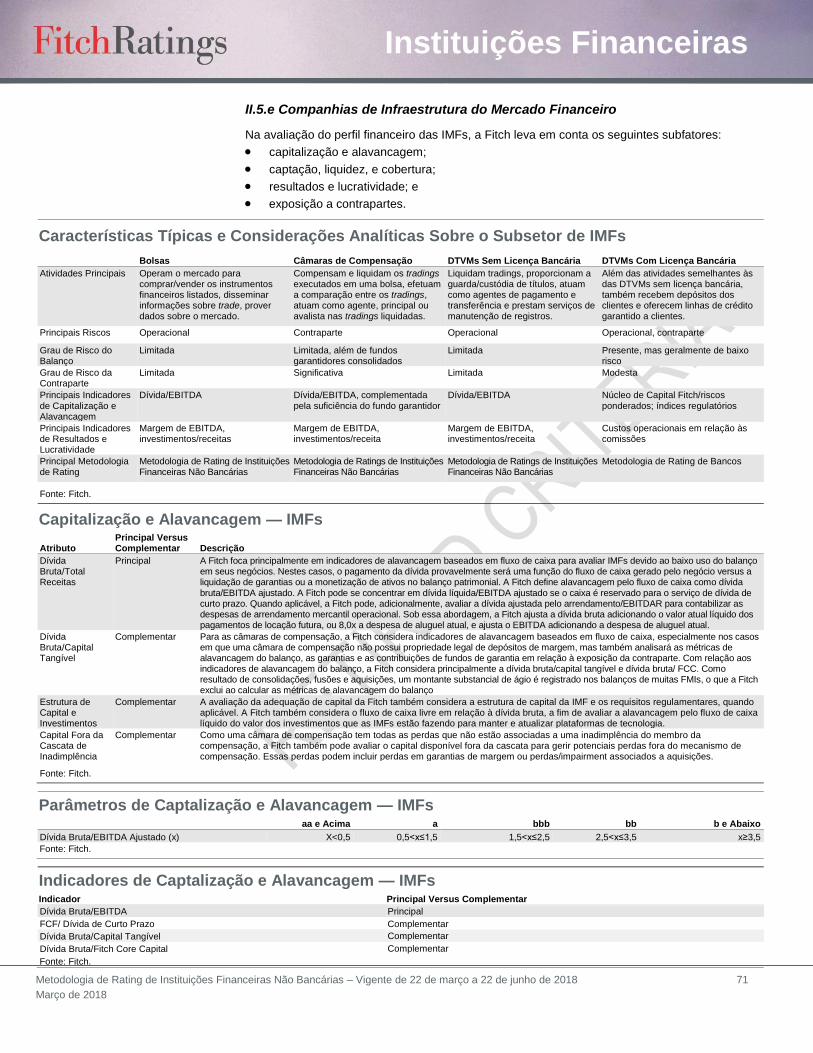

Companhias de Infraestrutura do Mercado Financeiro (IMFs) 17–20 21–23 23–26 38–39 68–71

Fonte: Fitch.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 18

Março de 2018

Neste relatório de metodologia, a Fitch divide o universo de instituição financeira não bancária

em cinco subsetores, mas reconhece que pode haver emissores cujo modelo de negócio se

estende por diferentes subsetores ou fica fora destes. Nestes casos, a Fitch pode utilizar uma

abordagem analítica híbrida ou customizada, que será esclarecida no Comunicado de Ação

de Rating sobre o emissor.

Os cinco subsetores de instituições financeiras não bancárias são: empresas de valores

mobiliários, gestores de investimento, CDNs (que existem apenas nos EUA), financeiras e

empresas de leasing e IMFs. As financeiras e companhias de leasing incluem REITs

hipotecárias, compradores de dívida (empresas que adquirem carteiras de ativos

inadimplentes ou créditos em atraso) e principalmente instituições não bancárias com fins

públicos. As IMFs incluem bolsas, câmaras de compensação e distribuidoras de títulos e

valores mobiliários (DTVMs) não bancárias.

O subsetor de gestores de investimento inclui gestores de investimento tradicionais e

alternativos, companhias de investimento e fundos de investimento. Os gestores de

investimentos tradicionais e alternativos administram principalmente ativos de terceiros e, por

conseguinte, em geral assumem limitado risco de balanço, ao mesmo tempo em que

acumulam receita por meio de taxas de administração.

As companhias de investimento normalmente empregam capital permanente para assumir o

risco dos investimentos/balanços enquanto procuram gerar valor por meio da valorização dos

ativos e dividendos e de receita de intermediação. As companhias de investimento

relativamente concentradas (de cinco a dez investimentos), com capacidade de exercer

alguma influência sobre gestoras de carteiras e detentoras de períodos de retenção de

investimentos que normalmente se estendem por vários anos, podem ser classificadas pelo

grupo de Finanças Corporativas da Fitch de acordo com a metodologia “Investment Holding

Companies Rating Criteria”. A magnitude dos investimentos de instituições financeiras

também pode influenciar na aplicação da “Metodologia de Rating de Instituições Financeiras

Não Bancárias” ou da “Investment Holding Companies Rating Criteria”.

Os fundos de investimento também investem capital próprio e assumem o risco dos

investimentos/balanço associados, mas normalmente são veículos abertos sujeitos a risco de

resgate que buscam obter retornos basicamente por meio de ganhos de trading em um

horizonte de investimento menor. Na prática, o principal tipo de fundo de investimento ao qual

esta abordagem analítica se aplica são os fundos de hedge abertos, mas ela pode também

abranger fundos de pensão e fundos soberanos em busca de lucro, que podem ter patamares

relativamente mais baixos de obrigações financeiras de curto e médio prazo e, como resultado,

horizontes de investimentos de prazo mais longo do que outros fundos de investimento.

Também podem contribuir para um mix de receitas mais amplo desses fundos de

investimentos, incluindo valorização de ativos realizada/não realizada, dividendos e receita de

juros, além de receita de “trading”.

Fundos de investimento fechados amplamente diversificados, com marcos

regulatórios/estruturais mais definidos, maior liquidez de ativos e/ou rotatividade mais

frequente de investimentos normalmente são classificados pelo grupo de Fundos & Gestores

de Recursos da Fitch, com base na metodologia “Closed-End Funds and Market Value

Structures Rating Criteria”, disponível em www.fitchratings.com.

O quadro “Estruturas Analíticas de Gestores de Investimentos, Companhias de Investimento e

Fundos de Investimento” resume os diferentes modelos de negócio do subsetor de gestores

de investimento e a metodologia de rating aplicável.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 19

Março de 2018

Estruturas Analíticas para Gestores, Companhias e Fundos de Investimento

Fundos Fechados e Estruturas de Valor de Mercado

Gestores de Investimentos Tradicionais

Gestores de Investimentos Alternativos

Fundos de Investimento

Companhias de Investimento

Companhias Holding de Investimentos

Entidades Públicas

Estr

utu

ra A

nalí

tic

a Grupo Analítico

da Fitch

Fundos & Gestores de Recursos

Instituições Financeiras

Instituições Financeiras

Instituições Financeiras

Instituições Financeiras

Corporates Finanças Públicas Internacionais e Corporates

Metodologia Aplicável Closed-End Funds and Market Value Structures Rating Criteria

Metodologia Global de Ratings de Instituições Financeiras Não Bancárias

Metodologia Global de Ratings de Instituições Financeiras Não Bancárias

Metodologia Global de Ratings de Instituições Financeiras Não Bancárias

Metodologia Global de Ratings de Instituições Financeiras Não Bancárias

Investment Holding Companies Rating Criteria

Government-Related Entities Rating Criteria

Principal Objetivo Lucro Lucro Lucro Lucro Lucro Lucro Orientado para Políticas

Mo

de

lo d

e N

eg

ócio

Risco do Balanço Alto Baixo Baixo a Médio Alto Alto Alto Alto

Principais Fontes de Receita

Valorização de ativos, dividendos e de receita de intermediação realizada/não realizada

Base de taxas de administração

Base e desempenho das taxas de administração

Ganhos de Trading

Valorização de ativos, dividendos e de receita de intermediação realizada/não realizada

Valorização de ativos, dividendos e de receita de intermediação realizada/não realizada

Valorização de ativos, dividendos e de receita de intermediação realizada/não realizada

Risco de Resgate Baixo Alto Baixo Espectro Total Nenhum Nenhum De Limitado a Nenhum

Força da Estrutura Regulatória

Espectro Total Forte Forte Modesta Modesta a Forte Modesta a Forte

Modesta a Forte

Cart

eir

a d

e

Inv

es

tim

en

tos

Grau de Diversificação da Carteira

Espectro Total Alto a Muito Alto Alto a Muito Alto Total Total Baixo a Médio Alto a Muito Alto

Grau de Liquidez dos Ativos

Espectro Total Alto a Muito Alto Baixo a Médio Total Total Total Total

Horizonte Típico de Investimentos

Espectro Total Curto a Médio Médio a Longo Total Médio a Longo Longo a Permanente

Longo a Permanente

Influência Estratégica nas Companhias de Carteiras

Baixa Baixa a Média Alta a Muito Alta Baixa a Média Média a Alta Média a Alta Média a Alta

Fonte: Fitch

Uma avaliação do ambiente operacional, do perfil da companhia, da administração e da

estratégia é bastante comum em diferentes subsetores (como em bancos), embora haja

algumas nuances, delineadas abaixo. Por outro lado, as avaliações do apetite por risco e do

perfil financeiro de uma instituição financeira não bancária podem diferir por setor, de forma

que estes fatores são divididos em cinco subcategorias.

II.1 Avaliação do Ambiente Operacional

A avaliação da Fitch sobre o ambiente operacional de uma instituição considera os seguintes

subfatores:

rating soberano;

ambiente econômico e de negócios;

desenvolvimento do mercado financeiro; e

estrutura regulatória e legal.

Importância Desta Avaliação

O primeiro passo da análise da Fitch do perfil de crédito individual é uma revisão do ambiente

operacional da instituição, pois isso estabelece a faixa dos possíveis IDRs. O ambiente

operacional, em grande parte, serve como fator restritivo do IDR, pois é raro que um IDR seja

atribuído substancialmente acima da avaliação do ambiente operacional, por mais que o

emissor esteja bem em outros fatores ou subfatores.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 20

Março de 2018

Rating Soberano

Atributo Principal Versus Complementar Descrição

Limite do Rating Soberano Principal O rating soberano frequentemente atua como limite efetivo para o nível máximo dos IDRs em uma jurisdição, devido à deterioração do ambiente operacional que normalmente acompanha uma inadimplência soberana. O risco de inadimplência soberana também pode influenciar diretamente o acesso das instituições financeiras não bancárias a captação e seu custo. Entretanto, em casos limitados, nos quais uma instituição financeira não bancária conta com um perfil geral de crédito muito forte (no contexto doméstico) e, em particular, um perfil de captação robusto, o IDR pode ficar acima do rating soberano. A diversificação geográfica internacional das atividades de negócios também pode servir de base para um rating mais alto do que o do soberano. Consulte o Anexo 2 para mais detalhes.

Divergência Entre Rating Soberano e Ambiente Econômico

Complementar Também é bem possível para a avaliação global do ambiente operacional que os IDRs das instituições financeiras não bancárias no país sejam significativamente bem mais baixos do que o rating soberano. Isto pode ocorrer, por exemplo, quando o ambiente econômico das instituições financeiras não bancárias for relativamente fraco, mas o rating soberano é sustentado por fatores específicos das finanças públicas e do balanço do soberano.

Divergência Entre Domicílio e Atividade do Negócio

Complementar Para determinadas instituições financeiras não bancárias, a avaliação do rating soberano pode ser mais alta ou mais baixa do que o rating soberano de sua jurisdição principal. Por exemplo, os locadores de aeronaves podem estar domiciliados em determinadas localidades para fins de impostos, mas possuir uma carteira de aeronaves dispersa entre locatários de vários países. Nestes casos, a Fitch considera quaisquer concentrações geográficas e a portabilidade do colateral, conforme a legislação local. O mesmo pode se aplicar a diversos gestores de investimento, companhias de investimento e fundos de investimento se os fundos que eles administram, os ativos em que investem ou os investidores aos quais atendem estiverem em ambientes operacionais mais favoráveis ou houver ativos ring-fenced ou fluxos de caixa que suportem fortemente as obrigações classificadas.

Especificidades do Modelo de Negócios

Complementar (para companhias de infraestrutura de mercado financeiro)

A avaliação do rating soberano provavelmente terá menos influência sobre as IMFs em relação a bancos e outras instituições financeiras não bancárias, tendo em vista que muitas IMFs normalmente não estão significativamente expostas a soberanos, por deterem notas ou colocações junto a bancos centrais. De muitas formas, as IFMs podem atuar como utilitários financeiros, que provavelmente não serão significativamente afetados por estresses soberanos. Na verdade, o desempenho de determinados subsetores de IMFs, como casas de câmbio, podem ser contracíclicas ao perfil de crédito do soberano, pois pode haver maior atividade de “trading” em períodos de estresse. Como resultado, a IMF pode receber um rating acima do rating soberano, exceto principalmente quando a IMF detém a maioria do seu balanço ou fundo de garantia em títulos soberanos, caso no qual o rating soberano pode ter influência mais alta.

Fonte: Fitch.

Na avaliação do ambiente operacional, a Fitch incorpora tanto o risco soberano, como os

riscos mais amplos do país em relação a ter negócios em uma jurisdição em particular.

Entretanto, não captura os riscos de conversibilidade e transferência, que são refletidos

separadamente nos tetos-país atribuídos pela agência. No caso de instituições que operam

em múltiplas geografias, as avaliações dos subfatores e do ambiente operacional global terão

uma visão mista das diferentes jurisdições.

Uma avaliação do ambiente econômico e da estrutura regulatória e legal da instituição

financeira não bancária pode não se alinhar com a de um banco localizado na mesma

jurisdição e diferir entre as categorias de instituições financeiras não bancárias. Além disso, o

exame regulatório de bancos em todo o mundo é bem mais robusto do que a regulamentação

dos subsetores de instituições financeiras não bancárias.

As tabelas a seguir identificam os atributos do ambiente operacional que a Fitch definiu como

“principais” versus “complementares”, juntamente a uma indicação de como cada atributo

normalmente é avaliado. A matriz da categoria do subfator/categoria de rating que o

acompanha pode fornecer características representativas que auxiliam na determinação do

score geral de fatores atribuído em cada caso.

Instituições Financeiras

Metodologia de Rating de Instituições Financeiras Não Bancárias – Vigente de 22 de março a 22 de junho de 2018 21

Março de 2018

Ambiente Econômico e de Negócios

Atributo Principal Versus Complementar Descrição

Variáveis, Projeções e Julgamentos Econômicos

Principal A opinião da Fitch sobre o ambiente econômico reflete projeções e julgamentos do Grupo de Soberanos sobre a economia e a opinião da agência sobre as variáveis macroeconômicas que podem afetar as forças fundamentais do crédito de uma instituição financeira não bancária. Elas podem incluir o estágio de desenvolvimento econômico, as expectativas de crescimento, a alta do crédito privado e perspectivas de emprego e demográficas. O grau em que as específicas variáveis podem ser relevantes e significativas variam em cada jurisdição.

Especificidades do Setor ou Subsetor

Principal A Fitch também considera a sensibilidade de um setor ou subsetor a mudanças no clima econômico de onde opera. Alguns setores são mais influenciáveis por alterações cíclicas no ambiente econômico mais amplo (por exemplo, leasing de aeronaves), enquanto outros podem ter bom desempenho em diferentes cenários de mercado (por exemplo, gestão alternativa de investimentos). Ainda assim, outros negócios podem ser altamente sensíveis a indicadores específicos, como taxas de juros (por exemplo, servicing de hipotecas). Nem todas as instituições financeiras não bancárias de um país recebem a mesma categorização segundo este fator, uma vez que os diferentes subsetores podem responder de modo bastante diferente às tendências econômicas. Além disso, cada avaliação terá uma visão distinta sobre o ambiente operacional em relação a instituições que operam em múltiplas geografias. O ambiente econômico, que também influencia o rating soberano, é considerado separadamente, pois é apenas um fator influenciando o rating soberano e é possível que os dois sejam avaliados em patamares significativamente diferentes.

Movimento dos Preços dos Ativos, de Commodities e de Mercado

Complementar A Fitch considera mudanças nos preços de residências e propriedades, de ações, taxas de juros e de câmbio para identificar um potencial estresse oriundo da criação de risco. Quando uma forte dolarização da economia cria desequilíbrio cambial, a Fitch avalia a capacidade de o sistema efetivamente administrar e atenuar o risco.

Fonte: Fitch.