boletim informativo 08/06 - etae.com.br · da lei nº 8137, de 27 de dezembro de 1990, sem...

TRANSCRIPT

Boletim Informativo 08/06

Auditores Tributários Auditores Independentes Consultoria Empresarial

MATÉRIA FEDERAL

Programa gerador e as instruções __para preenchimento do Demonstrativo de Apuração de Contribuições Sociais Mensal, versão 1.0 (Dacon Mensal 1.0)

IPI - Produtos de Alumínio - __Classificação Fiscal

DIRF __

ARQUIVOS DIGITAIS e o __Conselho Federal de Contabilidade

MATÉRIA ESTADUAL

ICMS - Lei nº 12.399, de 29 de __setembro de 2006 (DOE 30.09.2006) Dispõe sobre a dispensa de juros e multas relacionados com débitosfiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias - ICM e do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação -ICMS, nas condições que especifica

MATÉRIA TRABALHISTA

Parcelamento especial da __contribuição social do Salário-Educação junto ao FNDE, com os benefícios fiscais, instituídos pela Medida Provisória nº 303,de 29 de junho de 2006

MATÉRIA MUNICIPAL

Programa de Parcelamento __Incentivado - Alterações

ISS - Construção Civil __

M AT É R I A F E D E R A L

Programa gerador e as instruções para preenchimento do Demonstrativo de Apuração de Contribuições Sociais Mensal, versão 1.0 (Dacon Mensal 1.0)

O programa de que trata o caput, de reprodução livre, está disponível na página da Secretaria da Receita Federal (SRF) na Internet, no ende-reço eletrônico ”http://www.receita.fazenda.gov.br”.

O programa gerador destina-se ao preenchimento do Dacon Mensal, original ou retificador, relativo a fatos geradores ocorridos a partir de 01 de janeiro de 2006, inclusive em situações de extinção, incorporação, fusão e cisão total ou parcial.

Relativamente às pessoas jurídicas obrigadas à apresentação do Dacon Mensal e à transmissão, devem ser observados, obrigatoriamente, os arts. 2º e 7º da Instrução Normativa nº 590, de 22 de dezembro de 2005.

O Dacon Mensal deverá ser apre-sentado pelo estabelecimento matriz da pessoa jurídica, até o quinto dia útil do segundo mês subseqüente ao mês de referência. Excepcionalmente, em relação aos meses de janeiro a julho de 2006, o Dacon Mensal deverá ser apresentado até o quinto dia útil do mês de outubro de 2006.

No caso de extinção, incorpo-ração, fusão, cisão parcial ou cisão total, o Dacon Mensal deverá ser apresentado pela pessoa jurídica extinta, incorporada, incorporadora, fusionada ou cindida até o último dia útil do mês subseqüente ao do evento, observada a excepcionali-dade mencionada anteriormente.

A obrigatoriedade de entrega do Dacon Mensal, não se aplica à incorporadora nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento.

A apresentação do Dacon Mensal, original ou retificador, relativo a fatos geradores ocorridos nos anos-calendário anteriores a 2006, deverá ser efetuada com a utilização dos programas geradores Dacon versão 1.1, Dacon versão 1.3 e Dacon versão 2.0, aprovados pelo Ato Declarató-rio Executivo Cotec nº 03, de 24 de março de 2004, pela Instrução Nor-mativa SRF nº 518, de 28 de fevereiro de 2005, e pela Instrução Normativa SRF nº 543, de 20 de maio de 2005, respectivamente, conforme o perí-odo de referência.

A pessoa jurídica que deixar de apresentar o Dacon Mensal nos prazos estabelecidos, ou que apresentá-lo com incorreções ou omissões, sujeitar-se-á às seguintes multas: (I) - de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante da Cofins, ou, na sua falta, da Contribuição para o PIS/Pasep, informado no Dacon Mensal, ainda que integralmente pago, no caso de falta de entrega deste demonstrativo ou de entrega após o prazo, limitada a 20% (vinte por cento) daquele montante; e (II)

- de R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

Para efeito de aplicação da multa prevista no item I, será considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega do demons-trativo como termo final, a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração. As multas serão reduzidas: (I) - em cinqüenta por cento, quando o demonstrativo for apresentado após o prazo, mas antes de qualquer procedimento de ofício; (II) - em vinte e cinco por cento, se houver a apresentação do demons-trativo no prazo fixado em intima-ção. A multa mínima a ser aplicada será de: (I) - R$ 200,00 (duzentos

Através da Instrução Normativa nº 669, de 11 de agosto de 2006

(DOU 15.08.2006) foi aprovado o programa gerador e as instruções

para preenchimento do Demonstrativo de Apuração de Contribuições

Sociais Mensal, versão 1.0 (Dacon Mensal 1.0).

Boletim Informativo Etae Jul/06 2

reais), tratando-se de pessoa jurídica inativa; (II) - R$ 500,00 (quinhentos reais), nos demais casos.

A omissão de informações ou a prestação de informações falsas no Dacon Mensal pode configurar

IPI - Produtos de Alumínio – Classificação Fiscal

DIRFAtravés da Instrução Normativa

nº 670, de 21 de agosto de 2006 (DOU 28.08.2006) revoga-se Instru-ção Normativa SRF nº 577, de 05 de dezembro de 2005”.

Devem apresentar a Declaração do Imposto de Renda Retido na Fonte (Dirf), caso tenham pago ou creditado rendimentos que tenham sofrido retenção do imposto de renda na fonte, ainda que em um único mês do ano-calendário a que se referir a declaração, por si ou como representantes de terceiros: (I) - estabelecimentos matrizes de pessoas jurídicas de direito privado domiciliadas no Brasil, inclusive as imunes ou isentas; (II) - pessoas jurí-dicas de direito público; (III) - filiais, sucursais ou representações de pessoas jurídicas com sede no exte-rior; (IV) - empresas individuais; (V) - caixas, associações e organizações sindicais de empregados e empre-gadores; (VI) - titulares de serviços notariais e de registro; (VII) - con-domínios edilícios; (VIII) - pessoas físicas; (IX) - instituições administra-doras ou intermediadoras de fundos ou clubes de investimentos; e (X) - órgãos gestores de mão-de-obra do trabalho portuário. Ficam também obrigadas à apresentação da Dirf as pessoas jurídicas que tenham efetu-ado retenção, ainda que em único

mês do ano-calendário a que se referir a Dirf, da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep sobre pagamentos efetuados a outras pes-soas jurídicas, nos termos do art. 1º da Lei nº 10.485, de 03 de julho de 2002, e dos arts. 30, 33 e 34 da Lei nº 10.833, de 29 de dezembro de 2003.• O programa gerador da Declara-

ção do Imposto de Renda Retido na Fonte (Dirf 2007), de uso obri-gatório pelas fontes pagadoras, pessoas físicas e jurídicas, será aprovado por ato do Secretário da Receita Federal. O programa deverá ser utilizado para apresen-tação das declarações relativas aos anos-calendário de 2001 a 2006, bem assim para o ano-calendá-rio de 2007 nos casos de extinção de pessoa jurídica decorrente de liquidação, incorporação, fusão ou cisão total, e nos casos de pessoas físicas que saírem definitivamente do País e de encerramento de espó-lio. A Secretaria da Receita Fede-ral (SRF) disponibilizará em sua página na Internet, no endereço <http://www.receita.fazenda. gov.br>, o programa gerador utilizável em equipamentos da linha PC ou compatíveis em duas modalidades: (I) - Programa Gerador da Declara-ção (PGD) para preenchimento ou

importação de dados da declara-ção; e (II) - Programa Analisador e Gerador da Declaração (PAGD) para análise de arquivos gerados em formato “txt” de acordo com o leiaute contido no Anexo I da IN, utilizado, principalmente, para geração de declarações acima de um milhão de beneficiários.

• No preenchimento ou importação de dados pelo PGD e na utilização do PAGD deverão ser observados a tabela de códigos do ano-calen-dário da retenção e o leiaute do arquivo constante no Anexo I.

• A utilização dos programas gerará arquivo contendo a declaração validada, em condições de trans-missão à SRF.

• Cada arquivo gerado conterá somente uma declaração.

• O arquivo texto submetido ao PAGD que vier a sofrer qualquer tipo de alteração deverá ser nova-mente submetido ao PAGD.A Dirf deve ser apresentada por

meio da Internet, mediante opção do próprio programa que gerou a declaração, devendo para tanto, o programa Receitanet estar insta-lado.A transmissão a que se refere o “caput” será realizada independen-temente da quantidade de registros e do tamanho do arquivo. Durante a transmissão dos dados, a Dirf será submetida a validações que poderão impedir a entrega da declaração.

hipótese de crime contra a ordem tributária previsto nos arts. 1º e 2º da Lei nº 8137, de 27 de dezembro de 1990, sem prejuízo das demais sanções cabíveis. Ocorrendo a situa-ção descrita, poderá ser aplicado o

regime especial de fiscalização pre-visto no art. 33 da Lei nº 9430, de 27 de dezembro de 1999.

A Instrução Normativa entrou em vigor na data de sua publicação.

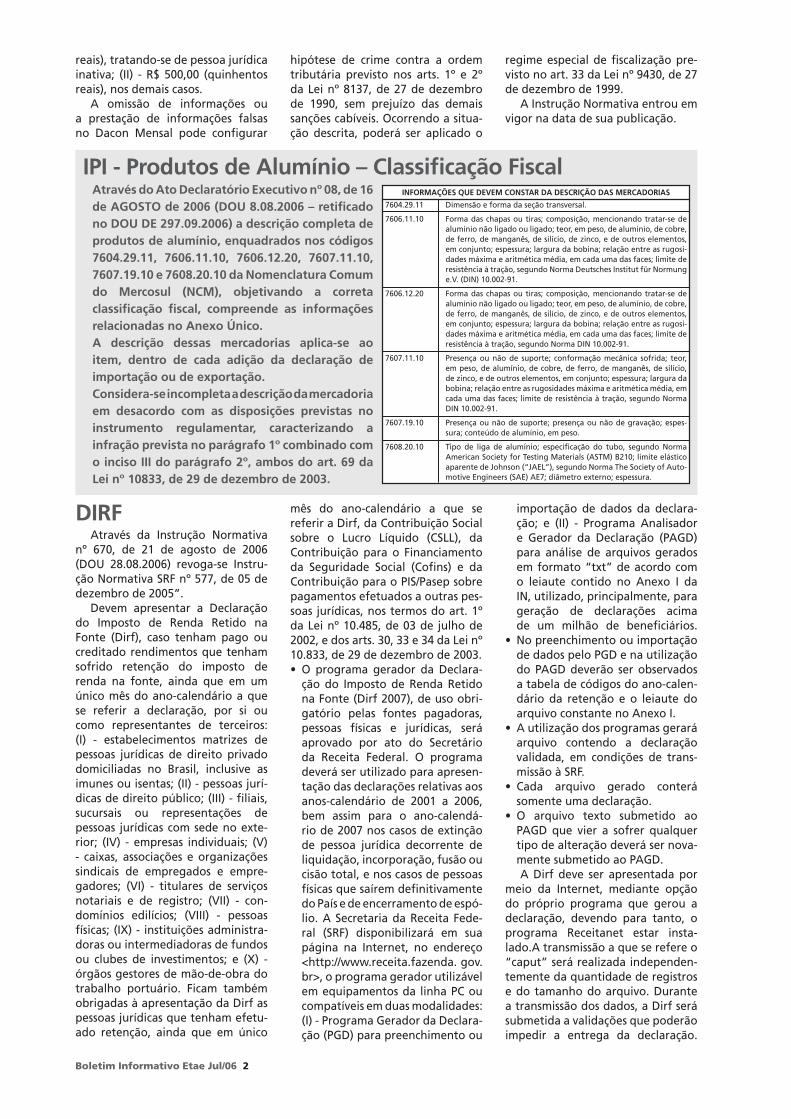

Através do Ato Declaratório Executivo nº 08, de 16 de AGOSTO de 2006 (DOU 8.08.2006 – retificado no DOU DE 297.09.2006) a descrição completa de produtos de alumínio, enquadrados nos códigos 7604.29.11, 7606.11.10, 7606.12.20, 7607.11.10, 7607.19.10 e 7608.20.10 da Nomenclatura Comum do Mercosul (NCM), objetivando a correta classificação fiscal, compreende as informações relacionadas no Anexo Único.A descrição dessas mercadorias aplica-se ao item, dentro de cada adição da declaração de importação ou de exportação.Considera-se incompleta a descrição da mercadoria em desacordo com as disposições previstas no instrumento regulamentar, caracterizando a infração prevista no parágrafo 1º combinado com o inciso III do parágrafo 2º, ambos do art. 69 da Lei nº 10833, de 29 de dezembro de 2003.

Boletim Informativo Etae Jul/06 3

O recibo de entrega será gravado no disquete ou no disco rígido, somente nos casos de validação sem erros. Para a transmissão da Dirf, é obrigatória a assinatura digital da declaração mediante utilização de certificado digital válido, para a pessoa jurídica obrigada à apre-sentação mensal da Declaração de Débitos e Créditos Tributários Fede-rais (DCTF), nos termos do art. 3º da Instrução Normativa SRF nº 583, de 20 de dezembro de 2005. A apresen-tação da Dirf mediante certificação digital possibilitará à pessoa jurídica o acompanhamento do processa-mento da declaração por intermédio do Centro Virtual de Atendimento ao Contribuinte (e-CAC), disponível na página da SRF na Internet.

O arquivo apresentado pelo esta-

belecimento matriz deve conter as informações consolidadas de todos os estabelecimentos da pessoa jurídica.

A Dirf é considerada de ano anterior quando entregue após 31 de dezembro do ano subseqüente àquele no qual o rendimento tenha sido pago ou creditado.

A Dirf relativa ao ano-calendário de 2006 deve ser entregue até as 20:00 horas (horário de Brasília) de 31 de janeiro de 2007.

No caso de extinção decorrente de liquidação, incorporação, fusão ou cisão total ocorrida no ano-calen-dário de 2007, a pessoa jurídica extinta deve apresentar a Dirf rela-tiva ao ano-calendário de 2007 até o último dia útil do mês subseqüente ao da ocorrência do evento, exceto quando o evento ocorrer no mês de

janeiro, caso em que a Dirf poderá ser entregue até o último dia útil do mês de março de 2007.

Na hipótese de saída definitiva do País ou de encerramento de espólio ocorrido no ano-calendário de 2007, a Dirf de fonte pagadora pessoa física relativa a este ano-calendá-rio deve ser apresentada: no caso de saída definitiva do Brasil, até: a) a data da saída do País em caráter permanente; b) trinta dias conta-dos da data em que a pessoa física declarante completar doze meses consecutivos de ausência, no caso de saída do País em caráter temporário; no caso de encerramento de espó-lio, no mesmo prazo previsto para a entrega, pelos demais declarantes, da Dirf relativa ao ano-calendário de 2007.

ARQUIVOS DIGITAIS e o Conselho Federal de ContabilidadeAtravés da Resolução nº 1.078,

de 25 de agosto de 2006 (DOU 29.08.2006) é revogada a Resolução CFC nº 1061/2005, que estabelece o Leiaute Brasileiro de Contabilidade Digital para fins de escrituração, geração e armazenamento de infor-mações contábeis em meio digital, e dá outras providências.

O Conselho Federal de Contabi-lidade, considerando a imperiosa necessidade de unificação e harmo-nização dos leiautes dos arquivos

de dados contábeis utilizados pelo fisco e usuários dessas informações; considerando as dificuldades para o cumprimento das obrigações fis-cais, cuja variedade de legislação e leiautes é impossível de acompa-nhamento; considerando o Convê-nio ICMS nº 54/2005 e o Ato Cotepe nº 35/2005 e suas regulamentações, das quais a Secretaria da Receita Federal é signatária em conjunto com os fiscos estaduais. Conside-rando o desenvolvimento de um

estudo de longo alcance que vem sendo preparado pelo grupo que integra o Sistema Público de Escri-turação Digital (SPED), que agrega a Nota Fiscal Eletrônica, Escrituração Contábil e Fiscal Eletrônica, onde o Conselho Federal de Contabilidade é integrante; RESOLVE: Revogar a Resolução CFC nº 1061, de 09 de dezembro de 2005, publicada no Diário Oficial da União, Seção I, de 27 de dezembro de 2005, páginas 89 a 90.

ICMS – Lei nº 12.399, de 29 de setembro de 2006(DOE 30.09.2006) Dispõe sobre a dispensa de juros e multas relacionados com débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias - ICM e do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, nas condições que especifica

M AT É R I A E s TA D u A L

Fica dispensado o recolhimento dos juros e das multas, nos percen-tuais abaixo indicados, na liqüida-ção de débitos fiscais decorrentes de fatos geradores relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias - ICM e com o Imposto sobre Operações Relativas à Circulação de Mercado-rias e sobre Prestações de Serviços de Transporte Interestadual e Inter-municipal e de Comunicação - ICMS, ocorridos até 31 de dezembro de 2005, desde que o valor do débito, atualizado nos termos da legisla-ção vigente, seja integralmente recolhido, em moeda corrente e em parcela única: até 31 de outu-bro de 2006, com redução de 90% (noventa por cento) do valor das multas e 50% (cinqüenta por cento) do valor dos juros, calculados até a data do recolhimento; até 30 de

novembro de 2006, com redução de 80% (oitenta por cento) do valor das multas e 50% (cinqüenta por cento) do valor dos juros, calculados até a data do recolhimento; até 22 de dezembro de 2006, com redução de 70% (setenta por cento) do valor das multas e 50% (cinqüenta por cento) do valor dos juros, calculados até a data do recolhimento.

O pagamento nas condições previstas: 1 - implica confissão irre-tratável do débito fiscal e expressa renúncia a qualquer defesa ou recurso, bem como desistência dos já interpostos; 2 - aplica-se a parce-lamento celebrado e em andamento na data da publicação desta lei, apurando-se o saldo devedor sem o acréscimo financeiro que incidiria nas parcelas vincendas; 3 - impede a aplicação do disposto no artigo 95 da Lei n° 6.374, de 1° de março de

1989; 4 - aplica-se a autos de infra-ção lavrados nos quais, por qualquer de seus itens, tenha havido exigên-cia de imposto.

Para efeito da lei: I - considera-se débito fiscal a soma do imposto, das multas, da atualização monetária, dos juros de mora e dos demais acrés-cimos previstos na legislação esta-dual; II - a concessão dos benefícios mencionados não dispensa o paga-mento das custas, dos emolumentos judiciais e dos honorários advocatí-cios, estes fixados em 5% (cinco por cento) do valor do débito fiscal.

O disposto nesta lei não autoriza a restituição ou compensação de importância já recolhida ou o levan-tamento de importância depositada em juízo, quando houver decisão tran-sitada em julgado a favor do Estado.

A lei entrou em vigor na data de sua publicação.

Boletim Informativo Etae Jul/06 2

Através da Resolução nº 02, de 23 de agosto de 2006 (DOU 24.08.2006) são estabelecidos os procedimentos a serem observados e aplicados para o pagamento à vista e a formalização dos parcelamentos de débitos da contribuição social do Salário-Educa-ção, instituídos pelos arts. 1º, 8º e 9º da Medida Provisória nº 303, de 29 de junho de 2006.

Observadas as condições fixadas nesta Resolução, podem ser parcela-dos no FNDE os débitos das pessoas jurídicas referentes à contribuição social do Salário-Educação, com ven-cimento até 28 de fevereiro de 2003, em até 130 prestações mensais e con-secutivas, desde que requerido até 15 de setembro de 2006. Alternati-vamente ao parcelamento os débitos de pessoas jurídicas devidos ao FNDE, com vencimento até 28 de fevereiro de 2003, poderão ser pagos à vista ou parcelados em até seis prestações mensais e sucessivas, desde que reque-rido até 15 de setembro de 2006.

Os benefícios concedidos, abran-gem a totalidade dos débitos da pessoa jurídica, decorrentes da con-tribuição social do Salário-Educação, constituídos ou não, inscritos ou não como dívida ativa, mesmo em fase de execução fiscal já ajuizada, ou que tenham sido objeto de parcelamento anterior, não integralmente quitado, ainda que rescindido por falta de pagamento.

O Pedido de Parcelamento deverá ser formulado, protocolizado ou encaminhado, via postal, até 15 de setembro de 2006, ao FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO - FNDE, com sede em Brasília DF.

O parcelamento deverá ser reque-rido pela pessoa jurídica por meio do preenchimento dos formulários dis-ponibilizados na página do FNDE, no endereço www.fnde.gov.br.

Para a formalização e instrução do processo de parcelamento serão exigidos, além dos formulários pre-vistos, os documentos a seguir:1 cópia do cartão do Cadastro Nacio-

nal da Pessoa Jurídica (CNPJ) da pessoa jurídica envolvida no pedido;

2 cópia do Contrato Social ou Esta-tuto/Ata e eventual alteração que identifique os atuais representan-tes legais do requerente;

3 cópia da Carteira de identidade, do CPF e do comprovante de resi-dência dos representantes legais do requerente;

4 declaração de inexistência de impugnação ou recurso admi-nistrativo, bem como embargos opostos ou qualquer outra ação judicial que tenha por objeto a discussão de débitos incluídos no parcelamento previsto na Resolu-ção - Anexo VI;

5 comprovante do requerimento de desistência de impugnação ou

M AT É R I A T R A b A L h I s TA

Parcelamento especial da contribuição social do Salário-Educação junto ao FNDE, com os benefícios fiscais, instituídos pela Medida Provisória nº 303, de 29 de junho de 2006

recurso administrativo, devida-mente protocolizado, referente a créditos incluídos no pedido;

6 comprovante de desistência de impugnação, recurso ou embargo judicial, que configure a renúncia do devedor à alegação do direito em que se funda a referida ação, referente a créditos incluídos no pedido;

7 comprovante de desistência de ações judiciais em que solicita a reinclusão no Parcelamento Espe-cial (PAES), de que trata a Lei nº 10.684, de 30 de maio de 2003;Além do preenchimento dos for-

mulários e da apresentação dos docu-mentos previstos nesta Resolução, para o deferimento do parcelamento se observará:• No caso de pedido de parcela-

mento, o pagamento da primeira prestação, o qual sendo intempes-tivo, não produzirá qualquer efeito o pedido, tendo em vista o dis-posto no parágrafo 5º do art. 3º da Medida Provisória nº 303, de 2006;

• Para o pedido de parcelamento, o deferimento do pedido de par-celamento fica condicionado ao pagamento da primeira prestação, conforme o disposto no parágrafo 7º do art. 38 da Lei nº 8.212, de 24 de julho de 1991. O pagamento da primeira prestação, referido deverá ser efetuado até o último dia do mês do pedido do parcelamento.

Programa de Parcelamento Incentivado – Alterações M AT É R I A s D o M u n I c í p I o D E s ã o pA u L o

Quando em decorrência da neces-sidade de apuração de débito por sistema diverso que o utilizado pelo PPI, que não caiba responsabilidade ao sujeito passivo, e não for possível a inclusão de débito no Programa de Parcelamento Incentivado - PPI por meio do aplicativo específico disponibilizado no endereço eletrô-nico “http://www.prefeitura.sp.gov.br/ppi”, a unidade administrativa responsável pela administração do débito, no âmbito de suas respecti-vas competências, ficam autorizadas a receber o pedido de ingresso e con-trolar o pagamento do débito efetu-ado de acordo com a Lei nº 14.129, de 11 de janeiro de 2006, observadas as disposições regulamentares.1.1 Este item não se aplica ao débito

cujo valor já conste correta-mente no Sistema PPI.

1.2 Quando ocorrer a situação tra-tada no item 1, o pedido de ingresso no PPI deverá ser efetu-ado, até o dia 29 de agosto de 2006, na Praça de Atendimento da Secretaria Municipal de Finanças, localizada no Parque do Anhangabaú, 206/226, ou na Praça de Atendimento da Secretaria de Negócios Jurídicos, localizada na Rua Maria Paula, 136, mediante processo adminis-trativo, com a apresentação dos seguintes documentos:

a requerimento de ingresso no PPI, devidamente motivado e fundamentado, onde conste a descrição dos débitos a serem

incluídos no programa, bem como a proposta de parcela-mento, na conformidade do que dispõe o regulamento;

b em se tratando de pessoa jurí-dica, cópia simples do CNPJ e cópia autenticada do instru-mento de constituição e, se for o caso, suas alterações posteriores ou o instrumento de constitui-ção consolidado, regularmente registrado no órgão compe-tente;

c em se tratando de pessoa física, cópia simples do RG e do CPF;

d procuração, com firma reconhe-cida, acompanhada dos docu-mentos pessoais do procurador (cópia autenticada do RG e CPF), quando o signatário do pedido

Boletim Informativo Etae Jul/06 3

de ingresso no PPI for procurador.1.3 A formalização do pedido de

ingresso de débito no PPI, reque-rido nos termos deste item, será efetuada mediante autoriza-ção do Secretário Municipal de Finanças.

2 Os débitos tributários constan-tes de um mesmo processo de execução não poderão ser des-membrados para fins de inclu-são no PPI, quando se referirem a fatos geradores ocorridos até 31 de dezembro de 2004.

3 Os Autos de Infração e Intima-ção, lavrados em decorrência de descumprimento de obriga-ções acessórias, relativos a fatos geradores ocorridos até 31 de dezembro de 2004, nos casos em que as respectivas notifica-ções tenham ocorrido a partir de 2005, somente poderão ser incluídos no PPI através do pro-cedimento descrito no item 1 desta portaria.

4 No caso de ações especiais, em que os encargos ainda não foram fixados judicialmente, o prazo para a comprovação de seu recolhimento deverá ser de 90 (noventa) dias contado da data de sua fixação pelo juízo competente.

5 A relação dos documentos a serem entregues para instruir o pedido de inclusão de garantia hipotecária no PPI, nos termos da Lei nº 14.129/2006, bem como o documento que relaciona os imóveis a serem oferecidos em garantia, deverão ser obtidos por meio do aplicativo específico disponibilizado no endereço ele-trônico “http://www.prefeitura.sp.gov.br/ppi”, na opção “Form. Compr. Garantia”.

6 Observado o vencimento das parcelas, o sujeito passivo poderá mudar a conta-corrente autorizada para o débito auto-mático das parcelas, desde que mantida em instituição bancária cadastrada pelo Município.

7 O interessado poderá solicitar o afastamento da exigência de débito automático das parcelas em conta-corrente, observado o seguinte:

I Quem ainda não aderiu ao PPI deverá: a) imprimir, no aplica-tivo disponibilizado no endereço eletrônico “http://www.prefei-tura.sp.gov.br/ppi”, na opção “adesão”, o requerimento de liberação de tela de justificativa do afastamento da exigência de

débito automático das parcelas em conta-corrente; b) apresen-tar o requerimento tratado na alínea “a”, devidamente pre-enchido, em uma das Subpre-feituras, que deverá efetuar a liberação de tela de justificativa; c) no aplicativo tratado na alínea “a”, proceder à justificativa do afastamento da exigência de débito automático das parcelas em conta-corrente e proceder à adesão até a sua formalização.

II Quem já aderiu ao PPI seguirá a seguinte rotina: a) comparecer a uma Praça de Atendimento de Subprefeitura e preencher requerimento para liberação de tela para justificativa de afasta-mento da obrigação de débito em conta-corrente; b) acessar a opção “acompanhamento”, no aplicativo disponibilizado no endereço eletrônico “http://www.prefeitura.sp.gov.br/ppi”, para proceder à justificativa do afastamento da exigência de débito automático das parcelas em conta-corrente em tela pró-pria;

8.1 Caso a solicitação de afastamento seja indeferida, o interessado deverá providenciar a autoriza-ção de débito automático das parcelas em conta-corrente, sob pena de exclusão do PPI.

8.2 A análise e a deliberação quanto ao pedido de afastamento tra-tado neste item são de compe-tência da Secretaria Municipal de Finanças.

9 No caso de parcela do PPI paga indevidamente ou a maior, o interessado poderá requerer a restituição da respectiva receita do PPI, ou solicitar que a mesma amortize o saldo remanescente da dívida, quando se procederá ao recálculo do valor das parce-las a vencer, observado o pará-grafo único, do art. 5º, da Lei nº 14.129, de 11 de janeiro de 2006.

9.1 O interessado deverá compare-cer na Praça de Atendimento, localizada no Parque do Anhan-gabaú, 206/226, devendo apre-sentar: a) requerimento para restituição de parcela do PPI paga em duplicidade ou a maior, indicando dados pessoais do interessado, endereço para cor-respondência, telefone e e-mail para contato, se houver. b) cópia simples e via original do docu-mento de arrecadação quitado.

9.2 Caso o interessado, pessoa física ou jurídica, não tenha cadas-

tro no sistema de Senha Web, também deverá apresentar os seguintes documentos: a) em se tratando de pessoa jurídica, cópia simples do CNPJ e cópia autenticada do instrumento de constituição e, se for o caso, suas alterações posteriores ou o ins-trumento de constituição conso-lidado, regularmente registrado no órgão competente; b) em se tratando de pessoa física, cópia simples do RG e do CPF; c) pro-curação, com firma reconhecida, acompanhada dos documentos pessoais do procurador (cópia autenticada do RG e CPF), quando o signatário do pedido de restituição for procurador.

9.3 A via original do documento tratado na alínea “b” do item “9.1.” deverá ser devolvida ao interessado com a mensagem “DOCUMENTO JÁ RECEPCIO-NADO”.

9.4 No caso de pedido de restitui-ção, o procedimento administra-tivo deverá atender ao disposto na Portaria SF nº 93, de 26 de julho de 2006.

10 A competência para autorizar a exclusão de débito tributário ou não-tributário, indevidamente incluído no PPI pelo interessado, é do Secretário Municipal de Finanças.

10.1 Excluído o débito, o sistema PPI deverá amortizar o saldo remanescente da dívida com os valores já pagos, e procederá ao recálculo do valor das parcelas a vencer, observado o parágrafo único, do art. 5º, da Lei nº 14.129, de 11 de janeiro de 2006.

10.2 Excluído todos os débitos de um PPI, o mesmo será cancelado.

11 Quando do pagamento da última parcela for apurada dife-rença entre o valor pago e o devido, o sistema deverá: (I) - No caso de apuração de valor pago a maior que o devido: o valor cor-respondente deverá ser incluído no sistema de Devolução Auto-mática de Tributos - DAT. (II) - No caso de apuração de valor pago a menor que o devido: o sistema PPI deverá gerar parcela complementar para o valor cor-respondente, com vencimento no último dia útil do mês subse-qüente ao vencimento da última parcela do PPI.

A Portaria entrou em vigor na data de sua publicação. (Portaria SF nº 106, de 17 de agosto de 2006 (DOM 18.08.2006)

Boletim Informativo Etae Jul/06 2

ISS – Construção CivilAtravés da Portaria SF nº 109,

de 31 de agosto de 2006 (DOM 31.08.2006) são fixados os preços por metro quadrado a serem utiliza-dos na apuração do valor mínimo de mão-de-obra aplicada na construção civil e os coeficientes de atualização dos valores dos documentos fiscais, para fins de cálculo do Imposto Sobre Serviços de Qualquer Natu-reza – ISS, a vigorar a partir de 1º de setembro de 2006.

Os valores constantes das tabelas I e II, correspondentes aos preços, por metro quadrado, a serem utili-zados na apuração do valor mínimo de mão-de-obra aplicada na cons-

trução civil, para efeito de cálculo do Imposto Sobre Serviços de Qual-quer Natureza - ISS, atualizados nos termos do item 2 da Portaria SF nº 257/83, observando-se, ainda, o dis-posto nos subitens abaixo:1.1 Construções de uso misto: será

utilizado o valor correspon-dente à área predominante. Não sendo possível a distinção, aplicar-se-á o valor médio dos vários tipos de construção;

1.2 Reformas sem aumento de área: 25% do valor correspondente ao tipo de construção do imóvel reformado, considerando- se a área reformada indicada no

Alvará, ou a área total cons-truída se a área reformada não constar do referido Alvará;

1.3 Demolições: 25% do valor cor-respondente ao tipo de constru-ção do imóvel demolido.

2 No caso em que o contribuinte apresente documentação fiscal cujas importâncias possam ser abatidas do valor total da mão-de-obra apurada, nos termos do item 1, tais valores serão atua-lizados mediante a aplicação dos coeficientes constantes da tabela III, anexa.

A Portaria entrou em vigor na data de sua publicação.

Etae Boletim Informativoé uma publicação do Grupo ETAERua Barão de Itapetininga, 2552º and, cjs 201 a 208, Centro01042-001, São Paulo, SPtel 3255 6333, fax 3231 [email protected]

ColaboradoresFrancisco Fernandes de AndradePedro Pinto da SilvaSilvia TareiroPaulo Roberto de Augusto IsihiFlavio Augusto IsihiTuneo OnoMartinho NishijimaDimas Gavino

DireçãoFlávio de Augusto Isihi

Projeto GráficoExacta Comunicação