boletim eletrônico do deser nº 159 - junho 2007 · entrada da cooperativa aurora, em santa...

TRANSCRIPT

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Boletim Eletrônico do Deser Nº 159 - Junho 2007

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

DEPARTAMENTO DE ESTUDOS SÓCIO-ECONÔMICOS RURAIS

DIRETORIA

Executiva: Presidente: Luis Pirin – STR Francisco Beltrão - PR Vice-Presidente: Cláudio Risson – Cresol Central/SC e RS 1ª Secretária: Sandra Nespolo Bergamin – Fetraf - Sul/CUT 2º Secretário: Marcio Luiz Cassel – STR de Sarandi/RS 1ºTesoureiro: Genês da Fonseca Rosa - Cresol Chapecó/SC 2ºTesoureiro: Ademir Luiz Dallazen - UNICAFES/PR

Membros Efetivos: Avelino Callegari - ASSESOAR/PR Valdir Zembruski - STR de Xanxerê e Região/SC Gervásio Plucinski - COORLAC/RS Augusto V. Pinto - STR de Mallet/PR Bernardo Vergapolem - Ecoaraucária/PR Severine Carmem Macedo - Fetraf Brasil/CUT

Membros Suplentes: Rinaldo Segalin - Ascooper/SC Denise Knereck - SINTRAF de Laranjeiras do Sul/PR Adir Fiorese - Cresol-Baser/PR

Conselho Fiscal Efetivo: Celso Prando - STR Sananduva/RS Manoel Cardozo - Sintraf Itaperuçu/PR Vera Lucia Cecchin Dapont - STR Marmeleiro/PR

EQUIPE INTERNA Alvori Cristo dos Santos Área: Produção Familiar e Mercado, Redes e Sistemas Amadeu Antonio Bonato Área: Políticas Públicas, Redes e Sistemas, Desenvolvimento Institucional. Denilson Pasin Área: Desenvolvimento Institucional. Ézio José Gomes Área: Produção Familiar e Mercado Gerson Ferreira Lima Área: Desenvolvimento Institucional. Ivone Pereira Ataíde Área: Desenvolvimento Institucional. João Carlos Sampaio Torrens Área: Políticas Públicas, Redes e Sistemas. Marcos Antonio de Oliveira Área: Produção Familiar e Mercado. Moema Hofstaetter Área: Desenvolvimento Institucional. Sidemar Presotto Nunes Área: Políticas Públicas e Produção Familiar e Mercado Thiago de Angelis Área: Produção Familiar e Mercado Thiago G. Basilio Área: Desenvolvimento Institucional

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Conjuntura Agrícola

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

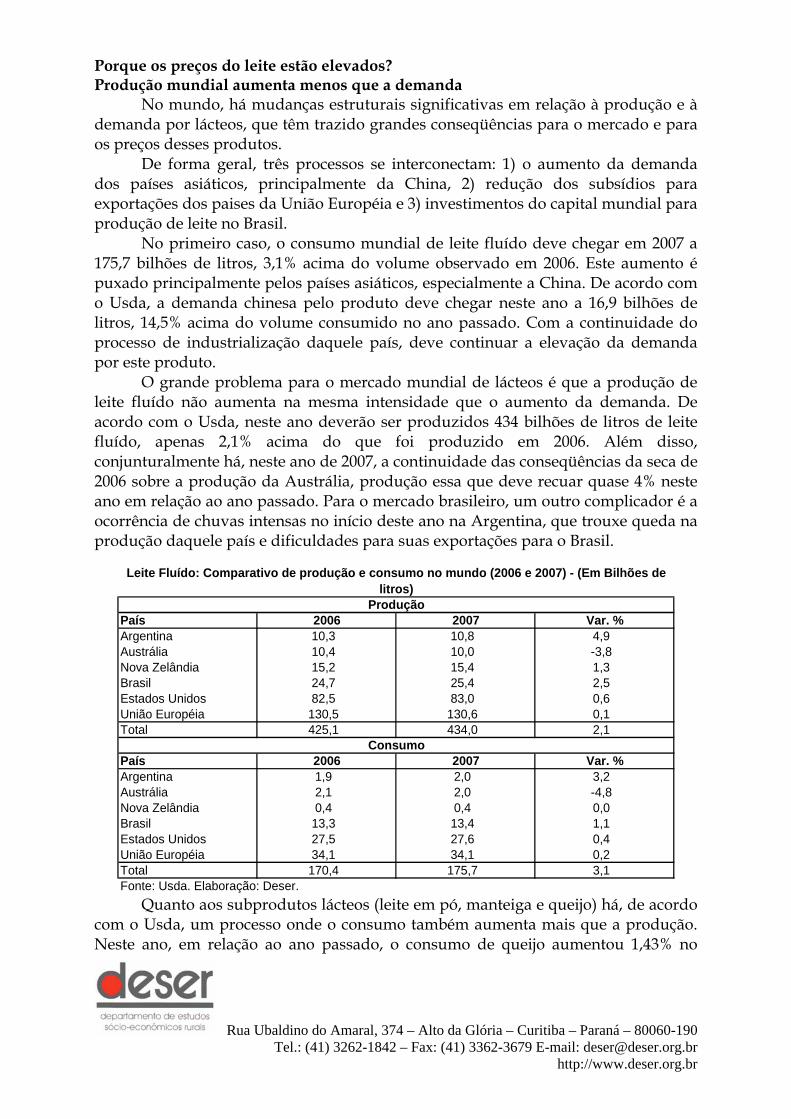

Porque os preços do leite estão elevados? Produção mundial aumenta menos que a demanda No mundo, há mudanças estruturais significativas em relação à produção e à demanda por lácteos, que têm trazido grandes conseqüências para o mercado e para os preços desses produtos. De forma geral, três processos se interconectam: 1) o aumento da demanda dos países asiáticos, principalmente da China, 2) redução dos subsídios para exportações dos paises da União Européia e 3) investimentos do capital mundial para produção de leite no Brasil. No primeiro caso, o consumo mundial de leite fluído deve chegar em 2007 a 175,7 bilhões de litros, 3,1% acima do volume observado em 2006. Este aumento é puxado principalmente pelos países asiáticos, especialmente a China. De acordo com o Usda, a demanda chinesa pelo produto deve chegar neste ano a 16,9 bilhões de litros, 14,5% acima do volume consumido no ano passado. Com a continuidade do processo de industrialização daquele país, deve continuar a elevação da demanda por este produto.

O grande problema para o mercado mundial de lácteos é que a produção de leite fluído não aumenta na mesma intensidade que o aumento da demanda. De acordo com o Usda, neste ano deverão ser produzidos 434 bilhões de litros de leite fluído, apenas 2,1% acima do que foi produzido em 2006. Além disso, conjunturalmente há, neste ano de 2007, a continuidade das conseqüências da seca de 2006 sobre a produção da Austrália, produção essa que deve recuar quase 4% neste ano em relação ao ano passado. Para o mercado brasileiro, um outro complicador é a ocorrência de chuvas intensas no início deste ano na Argentina, que trouxe queda na produção daquele país e dificuldades para suas exportações para o Brasil.

País 2006 2007 Var. %Argentina 10,3 10,8 4,9Austrália 10,4 10,0 -3,8Nova Zelândia 15,2 15,4 1,3Brasil 24,7 25,4 2,5Estados Unidos 82,5 83,0 0,6União Européia 130,5 130,6 0,1Total 425,1 434,0 2,1

País 2006 2007 Var. %Argentina 1,9 2,0 3,2Austrália 2,1 2,0 -4,8Nova Zelândia 0,4 0,4 0,0Brasil 13,3 13,4 1,1Estados Unidos 27,5 27,6 0,4União Européia 34,1 34,1 0,2Total 170,4 175,7 3,1Fonte: Usda. Elaboração: Deser.

Leite Fluído: Comparativo de produção e consumo no mundo (2006 e 2007) - (Em Bilhões de litros)

Produção

Consumo

Quanto aos subprodutos lácteos (leite em pó, manteiga e queijo) há, de acordo

com o Usda, um processo onde o consumo também aumenta mais que a produção. Neste ano, em relação ao ano passado, o consumo de queijo aumentou 1,43% no

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

mundo, contra um aumento de produção de apenas 0,1%. No caso do leite em pó integral há um aumento de 7,2% na demanda, contra um aumento na produção de apenas 4,15%. Na manteiga há um incremento de 5,4% na produção contra 5,8% de aumento na demanda deste.

Produto Produção Consumo Exportações ImportaçõesQueijo 0,10 1,43 1,28 0,10Manteiga 5,45 5,85 -1,75 -0,52Leite em Pó Integral 4,15 7,20 1,68 4,63Leite em Pó Desnatado 0,94 -0,13 0,19 2,61Fonte: Usda. Elaboração: Deser.

Leite: Variações da produção, consumo e exportações de lácteos no mundo em 2006 e 2007

Na União Européia, há uma tendência de estagnação e ou recuo nas exportações de lácteos com base em seu território. No caso dos queijos aquela região, que já foi origem de mais de 510 mil toneladas para o mercado mundial até 2002, em 2007 deve ofertar apenas 495 mil toneladas para este mercado. No caso da manteiga, há também a mesma tendência, com as exportações com origem naquela região devendo chegar neste ano em apenas 220 mil toneladas, contra mais de 320 mil toneladas em 2003. Finalmente, no caso do leite em pó desnatado, o principal produto do mercado mundial de lácteos, os países da União Européia devem ser a origem para o mercado mundial em 2007 de apenas 120 mil toneladas, quando há 5 anos ofertavam quase 270 mil toneladas. Neste contexto, há uma mudança qualitativa no padrão do mercado mundial de lácteos, que hoje parece desbancar a União Européia como exportadora de produtos subsidiados ao mercado mundial, exportações estas que seguravam os preços neste mercado e fazia de vários países do terceiro mundo, entre eles o Brasil, um importador líquido desses produtos. A retirada desses subsídios, aliado ao crescimento da demanda por parte da União Européia sobre suas exportações, abrem espaço no mercado mundial para outros supridores. Na realidade, o capital mundial, atendidos os mercados centrais do sistema e na necessidade de continuar lucrando, descobre que pode produzir de forma mais barata em outras regiões do mundo. Assim, como boa parte da população européia não mais trabalha com atividades ligadas à produção de leite, o Estado europeu retira os subsídios às exportações, favorecendo o acúmulo capitalista europeu com base na produção em outros locais do globo.

Com isto entra no cenário do mercado mundial a produção com base no Brasil. Empresas como a Nestlé ampliando sua produção no Rio Grande do Sul; a associação entre esta última e a maior empresa de lácteos da Nova Zelândia, dando origem à DPA-Dairy Partners Americas, que permite a esta última operar no mercado mundial com base em produção no Brasil e na América Latina; a recente entrada da Cooperativa Aurora, em Santa Catarina, e da Perdigão, através da aquisição da Batávia, no Paraná, no mercado de leite, além dos rumores da entrada

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

da Sadia neste mercado, são exemplos empíricos que confirmam a tese de que o Brasil passa a ser origem de leite ao mercado mundial. Preços internacionais se elevam

Além dessas questões estruturais (aumento da demanda mias intenso que a produção), conjunturalmente o mercado mundial de leite vem passando por um período de aumento nos preços. Isto se deve ao fato da ocorrência de seca no final de 2006 na Austrália e à forte demanda no mercado mundial. Há ainda a ocorrência de chuvas na Argentina, tradicional região ofertante de lácteos ao mercado interno no Brasil e que complica sua produção e suas exportações. Nestas condições, de acordo com o Usda, os preços internacionais do leite em pó, principal produto do mercado mundial de lácteos, estão atualmente na faixa dos US$ 4,8 mil/t, contra apenas US$ 2,4 mil de um ano atrás. A expectativa é de que estes preços continuem enquanto durar os problemas na Austrália, por mais uns três meses. Mesmo assim, a possibilidade dos preços retornarem aos níveis anteriores parece pouco provável no momento. Preços maiores das exportações brasileiras Nas condições atuais, os capitalistas do leite têm conseguido colocar no mercado mundial volumes cada vez mais crescentes de lácteos com origem no Brasil. Em 2006, por exemplo, saíram das fronteiras brasileiras 98,8 mil tonelada de lácteos. A um preço médio de US$ 1,7 mil por tonelada, este volume rendeu US$ 168,6 milhões aos exportadores. Com isto, em 2006 o Brasil foi uma região de exportação líquida de lácteos para o mercado mundial. No período janeiro a maio houve um recuo nos volumes exportados com base no Brasil em relação ao mesmo período de 2006. Segundo o Mdic/Secex, foram exportados apenas 28,9 mil toneladas, 29% abaixo das 40,7 mil toneladas exportadas no mesmo período de 2006. Mas, se de um lado recuaram as exportações, também recuaram as importações, demonstrando que o mercado interno está mais enxuto neste ano em relação ao ano passado. Entretanto, há que lembrar que os preços neste ano subiram significativamente em relação a 2006. Segundo o mesmo órgão do governo federal, o preço médio das vendas de lácteos passou dos US$ 2 mil por tonelada, num aumento de quase 11% de um período para outro. Lácteos: Comparativo de importações e exportações com base no Brasil

Export. Imp. Saldo Export. Imp. Saldo Export. Imp.2005 (a) 150.636,8 121.337,7 29.299,1 86,0 72,9 13,1 1.751,8 1.664,42006 (b) 168.622,4 155.108,7 13.513,7 98,8 94,4 4,4 1.706,4 1.643,0

Jan/maio/06 © 76.304,3 54.976,8 21.327,5 40,7 30,3 10,4 1.874,2 1.812,0Jan/maio/07 (d) 59.898,3 53.305,4 6.592,9 28,9 27,3 1,6 2.074,9 1.952,7Var. % (b/a) 11,94 27,83 -53,88 14,91 29,50 -66,33 -2,59 -1,29Var. % (d/c) -21,50 -3,04 -69,09 -29,09 -10,03 -84,87 10,71 7,76Fonte: Midc/Secex. Sistema Alice. Elaboração: Deser.

Ano/Período Valor (US$ mil) Volume (mil t) Preços (US$/t)

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Chegada do inverno e queda na produção brasileira O IBGE ainda não divulgou sua pesquisa de captação de leite pelas agroindústrias para este primeiro trimestre do ano, mas as notícias das associações, cooperativas e empresas que operam no mercado na Região Sul do Brasil são de que a chegada do inverno já trouxe redução no volume de leite produzido nesta Região. Assim, uma produção menor nesta Região está se refletindo em maiores dificuldades para a indústria manter seus níveis de captação. Além desse problema conjuntural, a maior disputa pelo leite da Região Sul verificada nas últimas semanas pode ter uma origem mais estrutural, relacionada ao aumento da produção álcool com base na cana no Brasil. Sabendo que há um aumento na demanda por terras para a produção de cana, nas regiões brasileiras que possuem clima para sua produção (a partir do paralelo de latitude 22, que passa pela Região de Londrina, no Paraná) está ocorrendo uma disputa de terras entre pasto e cana, francamente favorável a esta última, dados os altíssimos níveis de rendimento econômico. Assim, pode estar havendo um deslocamento da captação de leite destas para outras regiões do país, dentre as quais a Região Sul. É neste sentido, talvez, que devam ser analisados os investimentos feitos pelas agroindústrias no Rio Grande do Sul, principalmente. Isto explicaria a instalação da Nestlé, com planta captadora e processadora, Palmeira das Missões; da Avipal e outras indústrias naquele Estado. Preços aumentam no mercado interno No cenário descrito, de queda sazonal da produção em importantes regiões produtoras, aliado ao aumento nos preços do produto para exportação, os preços aos agricultores vêm aumentando na Região Sul neste ano, principalmente se comparados ao ano passado. No Paraná, em junho os agricultores vêm recendo preços em média acima dos R$ 0,50/litro, mais de 20% superiores aos de junho de 2006, com a mesma situação ocorrendo em Santa Catarina, com agricultores recebendo atualmente R$ 0,48/litro, contra apenas R$ 0,38/litro em junho do ano passado, num aumento de 26%. No Rio Grande do Sul, onde a disputa por leite parece ser mais intensa, os agricultores recebem atualmente R$ 0,51/litro, contra R$ 0,39/litro da mesma época do ano passado, num aumento de quase 31% em um ano. Tal desempenho dos preços deve continuar, pelo menos, enquanto durar o inverno e não retornar o período de chuvas e de calor, com a conseqüente retomada das boas condições das pastagens.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Leite: Evolução dos preços mensais recebidos pelos produtores na Região Sul (jan/2005 a jun/07)

0,30

0,35

0,40

0,45

0,50

0,55

jan/05

mar/05

mai/05

jul/05

set/0

5

nov/0

5jan

/06

mar/06

mai/06

jul/06

set/0

6

nov/0

6jan

/07

mar/07

mai/07

R$/

litro

PR SCRSFonte: Seab/Deral, Icepa/SC e Emater/RS. laboração: Deser.

Este desempenho, entretanto, não pode ser considerado como excepcional

para os agricultores, uma vez que os preços de vários insumos também vêm aumentando. Neste sentido, basta lembrar que os preços do milho aumentaram quase 17% de um ano para cá. Assim, ao atual preço do leite aos agricultores, com a venda de um litro do produto estes conseguem adquirir pouco mais de 2 quilos de milho, volume ainda menor que aquele adquirido com a venda do produto no ano passado.

Volume de milho adquirido com a venda de um litro de leite no Paraná (jan/05 a jun/07)

1,51,61,71,81,9

22,12,22,32,4

jan/05

mar/05

mai/05

jul/05

set/0

5

nov/0

5jan

/06

mar/06

mai/06

jul/06

set/0

6

nov/0

6jan

/07

mar/07

mai/07

kg

Fonte: Seab/Deral. Elaboração: Deser.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Trigo

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

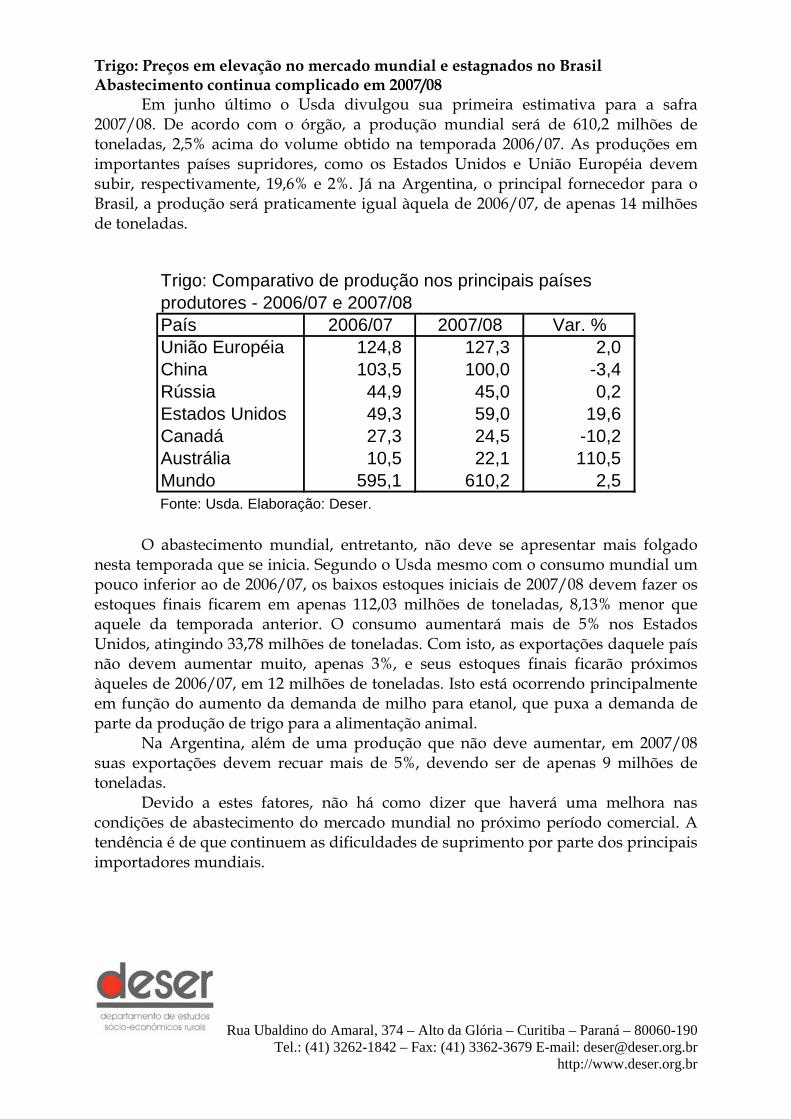

Trigo: Preços em elevação no mercado mundial e estagnados no Brasil Abastecimento continua complicado em 2007/08 Em junho último o Usda divulgou sua primeira estimativa para a safra 2007/08. De acordo com o órgão, a produção mundial será de 610,2 milhões de toneladas, 2,5% acima do volume obtido na temporada 2006/07. As produções em importantes países supridores, como os Estados Unidos e União Européia devem subir, respectivamente, 19,6% e 2%. Já na Argentina, o principal fornecedor para o Brasil, a produção será praticamente igual àquela de 2006/07, de apenas 14 milhões de toneladas.

País 2006/07 2007/08 Var. %União Européia 124,8 127,3 2,0China 103,5 100,0 -3,4Rússia 44,9 45,0 0,2Estados Unidos 49,3 59,0 19,6Canadá 27,3 24,5 -10,2Austrália 10,5 22,1 110,5Mundo 595,1 610,2 2,5Fonte: Usda. Elaboração: Deser.

Trigo: Comparativo de produção nos principais países produtores - 2006/07 e 2007/08

O abastecimento mundial, entretanto, não deve se apresentar mais folgado nesta temporada que se inicia. Segundo o Usda mesmo com o consumo mundial um pouco inferior ao de 2006/07, os baixos estoques iniciais de 2007/08 devem fazer os estoques finais ficarem em apenas 112,03 milhões de toneladas, 8,13% menor que aquele da temporada anterior. O consumo aumentará mais de 5% nos Estados Unidos, atingindo 33,78 milhões de toneladas. Com isto, as exportações daquele país não devem aumentar muito, apenas 3%, e seus estoques finais ficarão próximos àqueles de 2006/07, em 12 milhões de toneladas. Isto está ocorrendo principalmente em função do aumento da demanda de milho para etanol, que puxa a demanda de parte da produção de trigo para a alimentação animal. Na Argentina, além de uma produção que não deve aumentar, em 2007/08 suas exportações devem recuar mais de 5%, devendo ser de apenas 9 milhões de toneladas.

Devido a estes fatores, não há como dizer que haverá uma melhora nas condições de abastecimento do mercado mundial no próximo período comercial. A tendência é de que continuem as dificuldades de suprimento por parte dos principais importadores mundiais.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

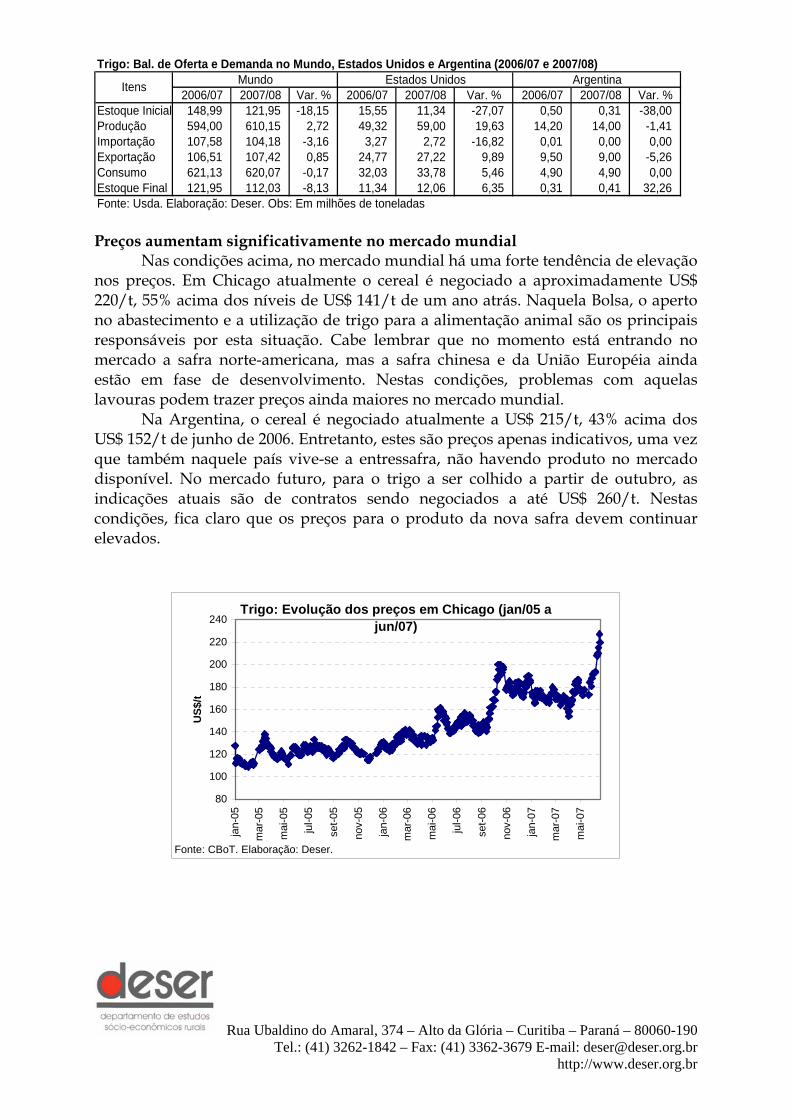

Trigo: Bal. de Oferta e Demanda no Mundo, Estados Unidos e Argentina (2006/07 e 2007/08)

2006/07 2007/08 Var. % 2006/07 2007/08 Var. % 2006/07 2007/08 Var. %Estoque Inicial 148,99 121,95 -18,15 15,55 11,34 -27,07 0,50 0,31 -38,00Produção 594,00 610,15 2,72 49,32 59,00 19,63 14,20 14,00 -1,41Importação 107,58 104,18 -3,16 3,27 2,72 -16,82 0,01 0,00 0,00Exportação 106,51 107,42 0,85 24,77 27,22 9,89 9,50 9,00 -5,26Consumo 621,13 620,07 -0,17 32,03 33,78 5,46 4,90 4,90 0,00Estoque Final 121,95 112,03 -8,13 11,34 12,06 6,35 0,31 0,41 32,26Fonte: Usda. Elaboração: Deser. Obs: Em milhões de toneladas

Itens Mundo Estados Unidos Argentina

Preços aumentam significativamente no mercado mundial Nas condições acima, no mercado mundial há uma forte tendência de elevação nos preços. Em Chicago atualmente o cereal é negociado a aproximadamente US$ 220/t, 55% acima dos níveis de US$ 141/t de um ano atrás. Naquela Bolsa, o aperto no abastecimento e a utilização de trigo para a alimentação animal são os principais responsáveis por esta situação. Cabe lembrar que no momento está entrando no mercado a safra norte-americana, mas a safra chinesa e da União Européia ainda estão em fase de desenvolvimento. Nestas condições, problemas com aquelas lavouras podem trazer preços ainda maiores no mercado mundial.

Na Argentina, o cereal é negociado atualmente a US$ 215/t, 43% acima dos US$ 152/t de junho de 2006. Entretanto, estes são preços apenas indicativos, uma vez que também naquele país vive-se a entressafra, não havendo produto no mercado disponível. No mercado futuro, para o trigo a ser colhido a partir de outubro, as indicações atuais são de contratos sendo negociados a até US$ 260/t. Nestas condições, fica claro que os preços para o produto da nova safra devem continuar elevados.

Trigo: Evolução dos preços em Chicago (jan/05 a jun/07)

80

100

120

140

160

180

200

220

240

jan-

05

mar

-05

mai

-05

jul-0

5

set-0

5

nov-

05

jan-

06

mar

-06

mai

-06

jul-0

6

set-0

6

nov-

06

jan-

07

mar

-07

mai

-07

US$

/t

Fonte: CBoT. Elaboração: Deser.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Safra brasileira confirma maior volume Nestas condições, a safra brasileira de trigo fatalmente irá aumentar, principalmente se não ocorrer algum problema durante o desenvolvimento das lavouras. Com o clima sem grandes alterações, a produção de trigo dentro das fronteiras brasileiras deve chegar, segundo a Conab, a 3,83 milhões de toneladas, quase 12% superior ao volume colhido em 2006/07. Esta produção será garantida com a evolução da produção no Paraná, com aumento de 70,1%, e no Rio Grande do Sul, com aumento de 104% em relação ao ano passado. Assim, as produções nos dois principais Estados produtores de trigo no Brasil serão, respectivamente, de 1,9 e 1,4 milhões de toneladas, respectivamente. Até o momento não houve problemas climáticos nestes Estados e, com mais de 95% das lavouras já plantadas no Paraná e pelo menos 70% no Rio Grande do Sul, a expectativa é de que a produção possa até ser maior que a estimada pela Conab. Há agentes privados calculando uma safra de até 4,2 milhões de toneladas.

Brasil: Produção de trigo 2006/07 e 2007/08Estado 2006/07 2007/08 Var. %Paraná 1.127,2 1.917,9 70,1Sta. Catarina 126,8 142,0 12,0R. G. do Sul 728,0 1.486,0 104,1Minas Gerais 56,3 53,6 -4,8M. G. do Sul 62,1 51,6 -16,9Goiás 46,2 74,1 60,4Outros 87,1 111,5 28,0Brasil 2.233,7 3.836,7 71,8Fonte: Conab. Elaboração: Deser. Em mil t.

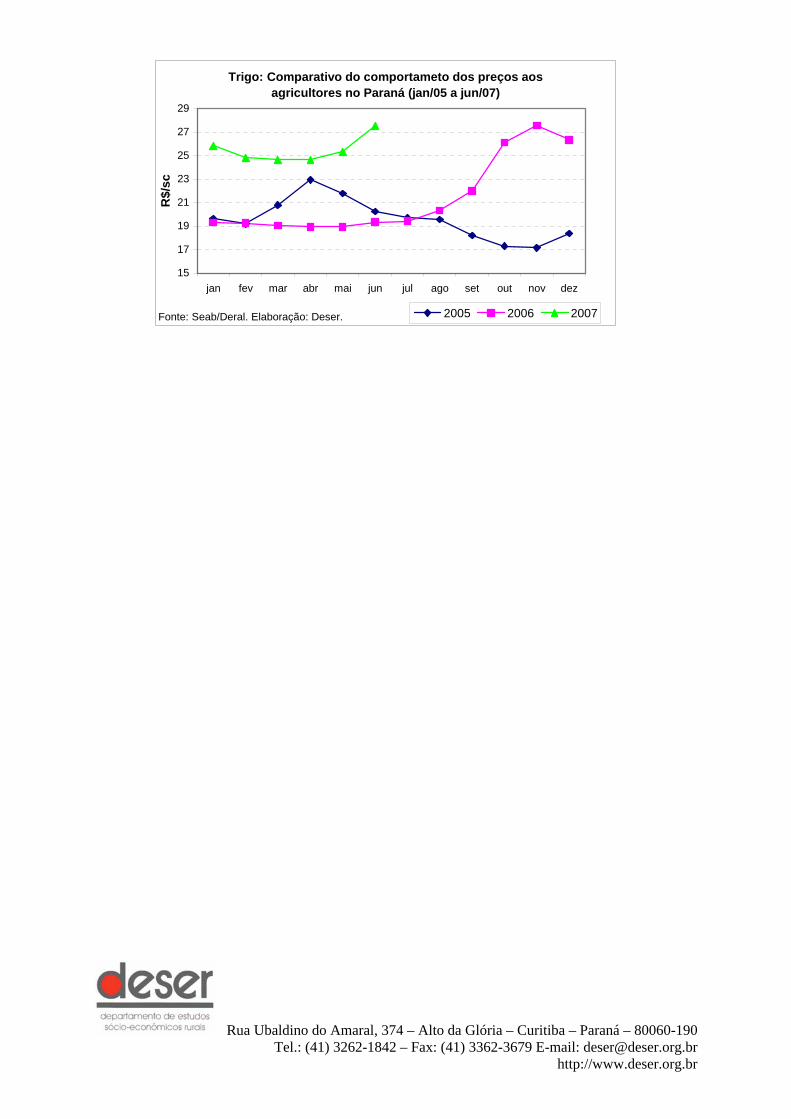

Para o mercado interno, o elemento que deve ser considerado é a estimativa da Conab para a demanda brasileira. Segundo a Companhia, esta deve aumentar mais de 1,5% em 2007/08 em relação à temporada comercial passada, atingindo as 10,45 milhões de toneladas. Nestas condições, haveria a necessidade de importações até menores em 2007/08, de apenas 6,6 milhões de toneladas, contra 7,9 milhões de toneladas em 2006/07. De qualquer forma, os estoques finais continuam relativamente muito reduzidos, inferiores a 300 mil toneladas. Preços no mercado interno não se alteram Como já adiantado pelo Deser em Boletins anteriores, os preços do trigo no mercado interno não vêm apresentando elevações significativas. No Paraná, atualmente os agricultores que ainda têm o produto para a venda conseguem apenas R$ 26,50/sc. Este nível é mais de 36% superior ao do ano passado, mas já chegou a ser superior a R$ 27,00/sc naquele Estado. Como ainda estão na entressafra, este é um claro indicador do que pode ocorrer quando da colheita da safra. Ou seja, quando oferta aumentar, os preços podem recuar sensivelmente.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

É evidente que os níveis de preços no mercado interno dependerão dos preços internacionais. Como vimos, preços na Argentina a US$ 260/t significam até US$ 280/t colocado em São Paulo. Assim, à cotação de R$ 1,84 por dólar, o preço em reais naquela cidade é de R$ 545/t. Para o norte do Paraná isto significa uma paridade de pelo menos R$ 490/t em outubro próximo. Se isto se confirmar, pode-se dizer que os produtores paranaenses estariam em boas condições, até porque são os primeiros a colher sua safra, com produto geralmente mais apreciado pela indústria que os produtos mais ao Sul do Brasil. Por outro lado, dado o custo de transporte atualmente de aproximadamente R$ 90/t para o trigo do interior do Rio Grande do Sul até São Paulo, a paridade para um trigo desta origem é de apenas R$ 450/t. Ocorre, entretanto, outro problema para este trigo, que é a competição que encontra com o produto argentino, colhida praticamente na mesma época.

Além de tudo isso, deve-se lembrar que em 2006 os preços do trigo aumentaram, mas a safra brasileira foi de 2,2 milhões de toneladas, praticamente a metade do previsto inicialmente. Neste ano, como a safra será de até 4 milhões de toneladas, ninguém pode garantir que os preços ficarão acima nos mesmos níveis daqueles do ano passado, principalmente para o trigo gaúcho. Isto se deve ao fato de haver uma distribuição do mercado brasileiro feita pelos moinhos que faz o abastecimento do Norte/Nordeste (aproximadamente 4 milhões de toneladas) ser suprido por trigo argentino, abastecido com transporte marítimo. Sobrariam, então, considerando uma demanda total no Brasil de 10 milhões de toneladas, um consumo de aproximadamente 6 milhões de toneladas para a Região Centro-Sul. Ocorre que, nesta Região, há também a preferência, em pelo menos 60% deste mercado, por trigo argentino. Restaria para a safra brasileira uma demanda de apenas 2,4 milhões de toneladas. Ou seja, qualquer produção no Brasil acima das 3 milhões de toneladas, como é o caso atual, fatalmente tem trazido problema de preços para o trigo produzido no Brasil. Com isto, fica aqui uma incógnita para este mercado, que é a ação que os moinhos e processadores no mercado interno terão neste ano. Repetirão a estratégia de preterir o produto brasileiro ao argentino, principalmente? O Deser aposta que isto novamente ocorrerá. Por conta disso, os agricultores devem forçar o governo a estar disposto a fazer leilões de PEP (Prêmio de Escoamento da Produção) para garantir, no mínimo, o preço mínimo para o trigo gaúcho.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Trigo: Comparativo do comportameto dos preços aos agricultores no Paraná (jan/05 a jun/07)

15

17

19

21

23

25

27

29

jan fev mar abr mai jun jul ago set out nov dez

R$/

sc

2005 2006 2007Fonte: Seab/Deral. Elaboração: Deser.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Milho

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

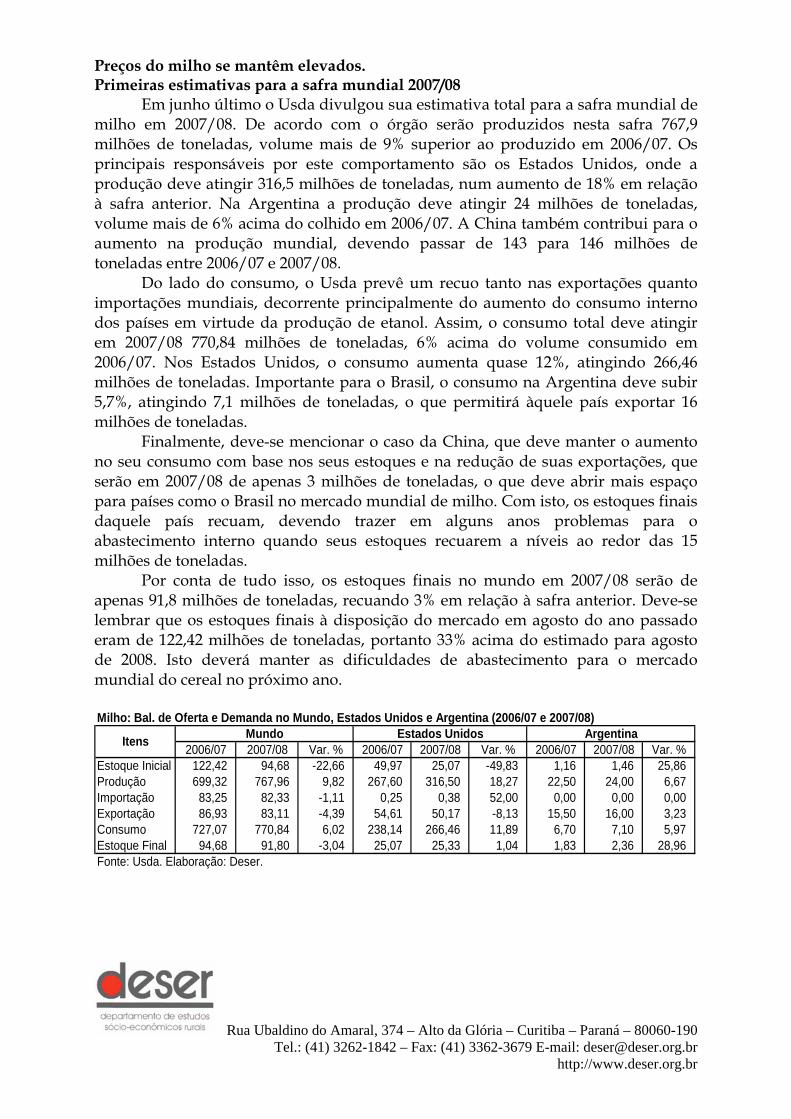

Preços do milho se mantêm elevados. Primeiras estimativas para a safra mundial 2007/08 Em junho último o Usda divulgou sua estimativa total para a safra mundial de milho em 2007/08. De acordo com o órgão serão produzidos nesta safra 767,9 milhões de toneladas, volume mais de 9% superior ao produzido em 2006/07. Os principais responsáveis por este comportamento são os Estados Unidos, onde a produção deve atingir 316,5 milhões de toneladas, num aumento de 18% em relação à safra anterior. Na Argentina a produção deve atingir 24 milhões de toneladas, volume mais de 6% acima do colhido em 2006/07. A China também contribui para o aumento na produção mundial, devendo passar de 143 para 146 milhões de toneladas entre 2006/07 e 2007/08. Do lado do consumo, o Usda prevê um recuo tanto nas exportações quanto importações mundiais, decorrente principalmente do aumento do consumo interno dos países em virtude da produção de etanol. Assim, o consumo total deve atingir em 2007/08 770,84 milhões de toneladas, 6% acima do volume consumido em 2006/07. Nos Estados Unidos, o consumo aumenta quase 12%, atingindo 266,46 milhões de toneladas. Importante para o Brasil, o consumo na Argentina deve subir 5,7%, atingindo 7,1 milhões de toneladas, o que permitirá àquele país exportar 16 milhões de toneladas. Finalmente, deve-se mencionar o caso da China, que deve manter o aumento no seu consumo com base nos seus estoques e na redução de suas exportações, que serão em 2007/08 de apenas 3 milhões de toneladas, o que deve abrir mais espaço para países como o Brasil no mercado mundial de milho. Com isto, os estoques finais daquele país recuam, devendo trazer em alguns anos problemas para o abastecimento interno quando seus estoques recuarem a níveis ao redor das 15 milhões de toneladas. Por conta de tudo isso, os estoques finais no mundo em 2007/08 serão de apenas 91,8 milhões de toneladas, recuando 3% em relação à safra anterior. Deve-se lembrar que os estoques finais à disposição do mercado em agosto do ano passado eram de 122,42 milhões de toneladas, portanto 33% acima do estimado para agosto de 2008. Isto deverá manter as dificuldades de abastecimento para o mercado mundial do cereal no próximo ano. Milho: Bal. de Oferta e Demanda no Mundo, Estados Unidos e Argentina (2006/07 e 2007/08)

2006/07 2007/08 Var. % 2006/07 2007/08 Var. % 2006/07 2007/08 Var. %Estoque Inicial 122,42 94,68 -22,66 49,97 25,07 -49,83 1,16 1,46 25,86Produção 699,32 767,96 9,82 267,60 316,50 18,27 22,50 24,00 6,67Importação 83,25 82,33 -1,11 0,25 0,38 52,00 0,00 0,00 0,00Exportação 86,93 83,11 -4,39 54,61 50,17 -8,13 15,50 16,00 3,23Consumo 727,07 770,84 6,02 238,14 266,46 11,89 6,70 7,10 5,97Estoque Final 94,68 91,80 -3,04 25,07 25,33 1,04 1,83 2,36 28,96Fonte: Usda. Elaboração: Deser.

Itens ArgentinaMundo Estados Unidos

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Preços se mantêm firmes no mercado mundial No mercado mundial, esta situação tem levado ao aumento substancial nos preços do milho. Em Chicago, principal bolsa de valores de negociação de milho no mundo, os preços do cereal estão atualmente nos níveis de US$ 160/t, 66% acima do preço de um ano atrás. Isto decorre principalmente em virtude da elevação no consumo do produto para outros fins, como por exemplo, a produção de etanol. Neste ano, abrindo com níveis de US$ 145/t, mas chegando em março a até US$ 175/t, coincidindo com a entressafra do principal produtor mundial, os preços recuaram com a confirmação de aumento na safra norte-americana. Entretanto, chegando o período de plantio e sua efetivação os preços recuaram. No entanto, as dificuldades enfrentadas na evolução das lavouras naquele país, único que já plantou a safra 2007/08, trouxeram novamente a elevação nos preços, atingindo os atuais US$ 160/t. Como os norte-americanos colhem sua safra apenas a partir de outubro, a tendência é de que os preços continuem evoluindo de acordo com o desenvolvimento das lavouras naquele país. Com isto, a ocorrência de problemas com aquela produção fatalmente trarão problemas para o mercado e elevação nos preços. De qualquer forma os preços devem continuar elevados em relação ao ano passado.

Milho: Preços na Bolsa de Chicago (janeiro e junho de 2007)

130

135

140

145

150

155

160

165

170

175

3-jan

17-ja

n31

-jan

14-fe

v28

-fev

14-m

ar

28-m

ar

11-ab

r

25-ab

r9-m

ai

23-m

ai6-j

un20

-jun

US$

/t

Fonte: CBoT. Elaboração: Deser.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Safra brasileira continua elevada Em relação à safra brasileira, a Conab reestimou seu volume total, que deve ser agora de apenas 50 milhões de toneladas, num recuo de 600 mil toneladas em relação a sua última estimativa. Isto ocorreu principalmente devido a problemas com a primeira safra, agora estimada em 36,7 milhões de toneladas. A estimativa da segunda safra, entretanto, permanece nas 13,9 milhões de toneladas, volume 30% superior ao do ano passado. Assim, a safra total ainda será quase 20% superior aos 42,51 milhões de toneladas colhidas em 2005/06. Por conta disso, a primeira safra já está praticamente toda definida, uma vez que está praticamente toda colhida no Centro-Sul. No Paraná, a colheita já ultrapassa os 98% da área plantada, com números parecidos para o Rio Grande do Sul, Mato Grosso e Mato Grosso do Sul. A safrinha ainda depende de um bom andamento em relação ao clima, com a ausência de geadas mais fortes pelo menos até o final de julho no Paraná, principalmente. Entretanto, até o momento o clima não tem sido prejudicial, praticamente inexistindo perdas quando da ocorrência de geadas localizadas no Paraná no início de junho. Abastecimento do mercado interno ainda indefinido Com a colheita de 50 milhões de toneladas e um consumo de 39,5 milhões e exportações de 7,5 milhões, deverão sobrar mais de 9 milhões de toneladas em estoques finais em agosto deste ano. Este não deixa de ser um quadro favorável para o abastecimento, mas algumas variáveis ainda podem alterar este quadro; a) a safrinha precisa ainda ser confirmada, podendo perder em volume assim que ocorra uma geada. Até o momento o Inpe/Ceptec (Instituto Nacional de Pesquisas Espaciais/Centro de Pesquisa de Tempo e Clima) tem dito que o inverno neste ano tende a ser mais intenso (mais frio) que o do ano passado. Com isto, geadas podem ainda trazer queda na produção da safrinha; b) as exportações de milho continuam elevadas, podendo ultrapassar as 7,5 milhões de toneladas estimadas até o momento pelo governo; c) há um bom ritmo de alojamento de frangos e suínos no país, inclusive por ser este um ano mais favorável às exportações destas carnes. Com isso, pode haver maior pressão de demanda no segundo semestre do ano; Desta maneira, as facilidades para o abastecimento do mercado interno pode não ser o mesmo que o projetado até o momento.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Brasil: Balanço de oferta e demanda (2005/06 e 2006/07)Item 2005/05 2006/06 Var. %Estoque Inicial 3.235 5.262 62,6Produção 42.129 40.659 -3,5Importação 450 100 -77,8Exportação 3.938 7.500 90,5Consumo 37.000 39.500 6,8Estoque Final 5.262 9.020 71,4Fonte: Conab. Elaboração: Deser. OBS: em mil t.

Preços aumentam no mercado interno No mercado interno, os preços do milho estão em elevação pelo menos desde o final de maio. No Paraná os produtores recebem atualmente mais de R$ 15,00/sc, contra apenas R$ 14,80/sc do final daquele mês. No Rio Grande do Sul os preços estão atualmente em R$ 16,20/sc contra R$ 16,00/sc também do final de maio. A tendência é de os preços continuarem nestes níveis até o avanço mais definitivo da colheita da safrinha. No Paraná, o principal produtor nacional de milho na segunda safra, já foi colhido 15% da safra. A partir de julho, com toda safrinha colhida, os preços podem voltar a ceder, mas fatalmente voltarão a subir a partir de agosto/setembro. Por conta disso, a estratégia por parte dos agricultores que vendem milho é segurar o máximo que podem sua produção, vendendo após a colheita unicamente o necessário para o pagamento das despesas imediatas. No segundo semestre, não nos assustaríamos com preços nos níveis de R$ 18,00/sc aos agricultores.

Milho: Preços recebidos pelos agricultores no Paraná em 2007

14,00

14,50

15,00

15,50

16,00

16,50

17,00

17,50

8-ja

n

22-ja

n

5-fe

v

19-fe

v

5-m

ar

19-m

ar

2-ab

r

16-a

br

30-a

br

14-m

ai

28-m

ai

11-ju

n

R$/

sc

Fonte: Seab/Deral. Elaboração: Deser.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Análise da Produção e Consumo de Óleos Vegetais no Brasil

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Produção e consumo de óleos vegetais no Brasil Sidemar Presotto Nunes

Apresentação

O consumo de óleos vegetais tem aumentado no mundo todo, substituindo

parte do consumo de gorduras animais. Embora tenham algumas especificidades no

que se refere às características químicas, os óleos vegetais, mas também as gorduras

animais, concorrem entre si. A maioria desses óleos são utilizados em processos

industriais e na alimentação humana e animal1. Em função do aumento do consumo,

a produção, que pode ser obtida através de várias espécies vegetais, também tem se

elevado.

Em algumas espécies, como no dendê/palma e na mamona, o óleo é o

principal produto comercial. Em outras, como no amendoim e na soja, o óleo é um

“sub-produto”, pois não é o que tem o maior valor comercial atualmente. Esse é um

aspecto a se considerar quando se trata da possibilidade de aumento da produção de

uma ou outra espécie, por interferir na viabilidade econômica do cultivo.

O texto apresenta, a partir de dados do USDA2, principalmente, a evolução da

produção e do consumo de óleos vegetais no Brasil, além dos fluxos comerciais

brasileiros (importações e exportações) desse produto. Trata também da produção

mundial de acordo com as principais espécies produtoras de óleo, além da

produtividade média das principais espécies cultivadas no Brasil.

1 Alguns óleos não se prestam à alimentação por substâncias tóxicas, como a ricina no óleo de mamona. Esses óleos situam-se no grupo dos “non edible oils”. 2 As informações do USDA para o ano 2005/2006 são estimativas e para 2006/07 são projeções. Fonte: www.fas.usda.gov

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

1. Produção mundial de óleos vegetais

A produção mundial de óleos vegetais aumentou aproximadamente 400% entre

1974/75 e 2006/07, passando de 25,7 milhões de toneladas para 123,1 milhões de

toneladas. Somente nos dois últimos anos (entre 2004/05 e 2006/07), de acordo com

projeções do USDA, o consumo se elevará em 27 milhões de toneladas. A tabela a

seguir apresenta a evolução da produção mundial de óleos vegetais, a partir de

1974/75, conforme as espécies vegetais produtoras.

Tabela 1 – Evolução da produção mundial de óleos (mil toneladas)

1974/75 1984/85 1994/95 2000/01 2004/05 2005/06 2006/07 Particip. (%)

Palma 2.891 6.754 14.888 24.295 33.875 35.956 37.672 30,61 Soja 6.476 10.203 19.849 26.762 32.511 34.522 35.868 29,14 Canola/ Colza 2.443 5.552 10.013 13.318 15.76 17.165 18.243 14,82 Girassol 3.868 6.125 8.26 8.385 9.038 10.389 10.733 8,72 Amendoim 2.743 2.875 4.118 4.535 5.069 5.172 4.975 4,04 Algodão 2.930 3.762 3.594 3.529 4.709 4.568 4.726 3,84 Palmiste 415 902 1.91 3.061 4.134 4.360 4.573 3,72 Côco 2.554 2.537 3.401 3.596 3.439 3.458 3.295 2,68 Oliva 1.379 1.579 1.760 2.490 2.968 2.593 2.990 2,43 Soma 25.699 40.289 57.623 89.971 95.743 118.183 123.075 100,00 Fonte: USDA (2007). Obs: Exceto gorduras. Elaboração: Deser.

O óleo de palma é atualmente o mais consumido no mundo. A produção

mundial de óleo de palma (que no Brasil se equivale ao dendê) aumentou em 1.203%,

a mais alta de todas, passando de 3,6 milhões de toneladas para 37,6 milhões de

toneladas, ultrapassando o consumo mundial de óleo de soja. Atualmente, somados

o óleo de palma e de palmiste, ambos produzidos a partir da palma, chega-se à mais

de 42 milhões de toneladas, enquanto a produção de óleo de soja é de 35,86 milhões

de toneladas. O óleo de canola/colza é o terceiro mais consumido no mundo. A

produção se concentra na União Européia, na China, na Índia e no Canadá, que

respondem por 83% da produção mundial.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

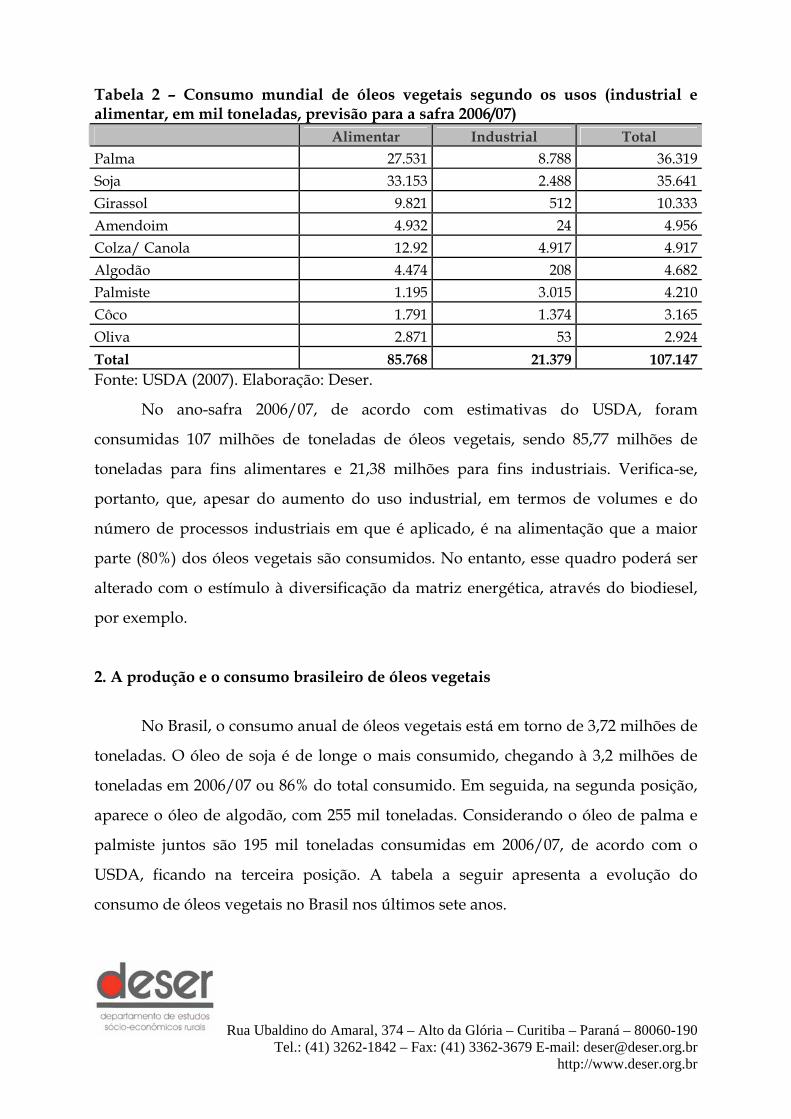

Tabela 2 – Consumo mundial de óleos vegetais segundo os usos (industrial e alimentar, em mil toneladas, previsão para a safra 2006/07) Alimentar Industrial Total Palma 27.531 8.788 36.319 Soja 33.153 2.488 35.641 Girassol 9.821 512 10.333 Amendoim 4.932 24 4.956 Colza/ Canola 12.92 4.917 4.917 Algodão 4.474 208 4.682 Palmiste 1.195 3.015 4.210 Côco 1.791 1.374 3.165 Oliva 2.871 53 2.924 Total 85.768 21.379 107.147 Fonte: USDA (2007). Elaboração: Deser.

No ano-safra 2006/07, de acordo com estimativas do USDA, foram

consumidas 107 milhões de toneladas de óleos vegetais, sendo 85,77 milhões de

toneladas para fins alimentares e 21,38 milhões para fins industriais. Verifica-se,

portanto, que, apesar do aumento do uso industrial, em termos de volumes e do

número de processos industriais em que é aplicado, é na alimentação que a maior

parte (80%) dos óleos vegetais são consumidos. No entanto, esse quadro poderá ser

alterado com o estímulo à diversificação da matriz energética, através do biodiesel,

por exemplo.

2. A produção e o consumo brasileiro de óleos vegetais

No Brasil, o consumo anual de óleos vegetais está em torno de 3,72 milhões de

toneladas. O óleo de soja é de longe o mais consumido, chegando à 3,2 milhões de

toneladas em 2006/07 ou 86% do total consumido. Em seguida, na segunda posição,

aparece o óleo de algodão, com 255 mil toneladas. Considerando o óleo de palma e

palmiste juntos são 195 mil toneladas consumidas em 2006/07, de acordo com o

USDA, ficando na terceira posição. A tabela a seguir apresenta a evolução do

consumo de óleos vegetais no Brasil nos últimos sete anos.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Tabela 3 – Evolução do consumo de óleos vegetais no Brasil (mil toneladas) Óleo 2000/2001 2001/2002 2002/2003 2003/2004 2004/2005 2005/2006 2006/2007

Soja 2.952 2.949 2.920 2.954 3.050 3.053 3.196 Algodão 129 147 168 242 242 201 255 Palma 100 110 133 117 105 155 120 Palmiste 50 51 46 47 60 70 75 Girassol 69 28 49 37 34 38 39 Oliva 24 22 21 24 27 26 30 Amendoim 17 14 9 8 7 6 7 Total 3.341 3.321 3.346 3.429 3.525 3.549 3.722 Fonte: USDA (2007). Elaboração: Deser.

No que se refere aos usos dos óleos vegetais consumidos no Brasil, verifica-se

que mais de 84% são utilizados para fins alimentícios e aproximadamente 16% para

fins industriais. Das 3,92 milhões de toneladas consumidas na última safra, 3,32

milhões foram utilizadas para fins alimentares e 598 mil toneladas para fins

industriais. O óleo de soja é o mais consumido nos dois tipos de uso, alimentar e

industrial, conforme se verifica através da tabela a seguir.

Tabela 4 – Consumo total de óleos vegetais no Brasil e segundo o uso (alimentar e industrial) em 2006/07 (mil toneladas) Alimentar Industrial Consumo Total Soja 3.021 270 3.291 Algodão 171 84 255 Palma 39 165 204 Palmiste 79 79 Girassol 52 0 52 Oliva 32 0 32 Amendoim 11 0 11 Total 3.326 598 3.924 Fonte: USDA (2007). Elaboração: Deser.

Na última safra foram produzidas 5,93 milhões de toneladas de óleo no Brasil.

O volume produzido vem se elevando ao longo dos anos, puxado principalmente

pela soja, cuja produção chegou 5,45 milhões de toneladas na última safra. O óleo de

algodão, obtido a partir do caroço, obteve o maior aumento proporcional, quase 50%

no período considerado (últimos sete anos). Na safra atual a produção deverá chegar

à 300 mil toneladas para um consumo de 255 mil toneladas. As 45 mil toneladas

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

restantes foram exportadas. A tabela a seguir apresenta a evolução da produção

brasileira dos principais óleos vegetais.

Tabela 5 – Evolução da produção brasileira de óleos vegetais (mil toneladas) 2000/2001 2001/2002 2002/2003 2003/2004 2004/2005 2005/2006 2006/2007

Soja 4.333 4.700 5.205 5.588 5.550 5.350 5.450 Algodão 208 172 204 286 305 236 300 Palma 110 108 110 110 110 110 110 Girassol 34 23 23 33 24 31 31 Amendoim 16 16 15 16 27 24 24 Palmiste 15 14 15 15 15 15 15 Total 4.716 5.033 5.572 6.048 6.031 5.766 5.930 Fonte: USDA (2007). Elaboração: Deser.

Na safra atual o Brasil deverá exportar, de acordo com o USDA, 2,32 milhões

de toneladas de óleo de soja. No entanto, cabe salientar que o potencial de produção

e exportação de óleo de soja poderia ser bem superior, haja vista que a maior parte da

soja é exportada em grão. Caso fosse esmagada, a produção nacional de óleo

praticamente dobraria. A Lei Kandir, que isenta de ICMS os produtos agrícolas

exportados, bem como tarifas menores de importação para produtos agrícolas não

industrializados nos países importadores, garantem que a maior parte da soja

exportada seja em grão.

Figura 1 – Exportações brasileiras de óleo de soja em 2005 segundo os principais países de destino

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

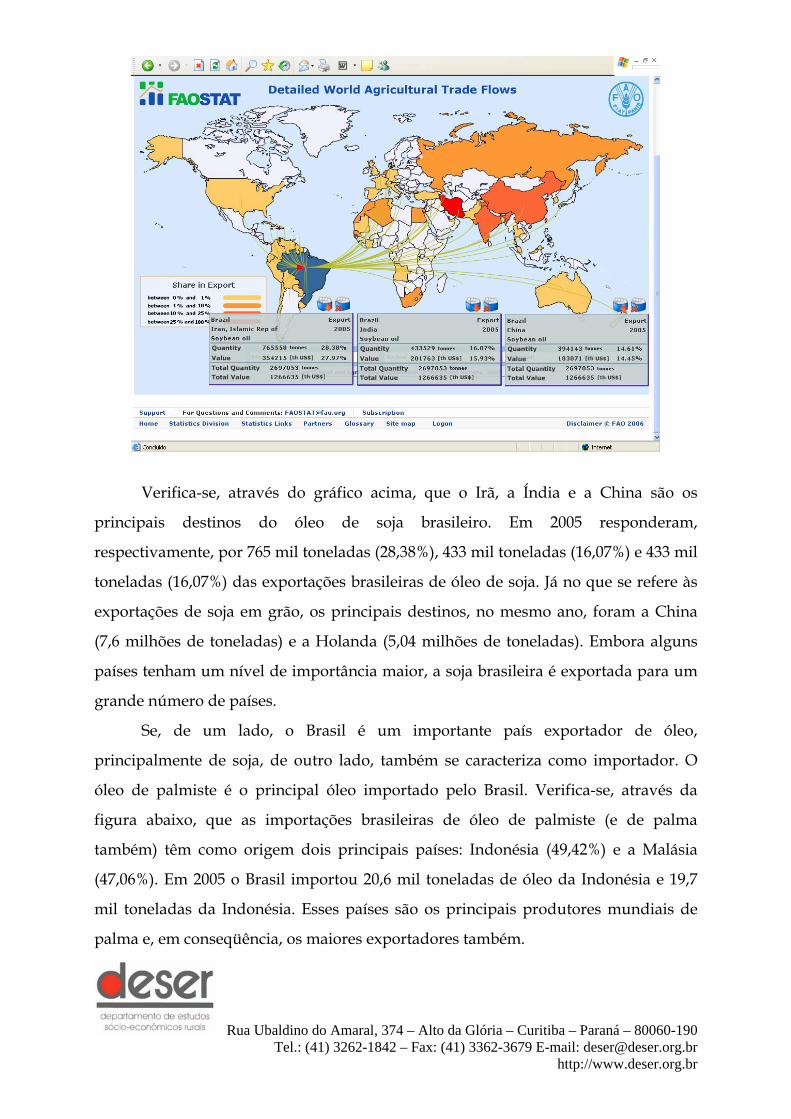

Verifica-se, através do gráfico acima, que o Irã, a Índia e a China são os

principais destinos do óleo de soja brasileiro. Em 2005 responderam,

respectivamente, por 765 mil toneladas (28,38%), 433 mil toneladas (16,07%) e 433 mil

toneladas (16,07%) das exportações brasileiras de óleo de soja. Já no que se refere às

exportações de soja em grão, os principais destinos, no mesmo ano, foram a China

(7,6 milhões de toneladas) e a Holanda (5,04 milhões de toneladas). Embora alguns

países tenham um nível de importância maior, a soja brasileira é exportada para um

grande número de países.

Se, de um lado, o Brasil é um importante país exportador de óleo,

principalmente de soja, de outro lado, também se caracteriza como importador. O

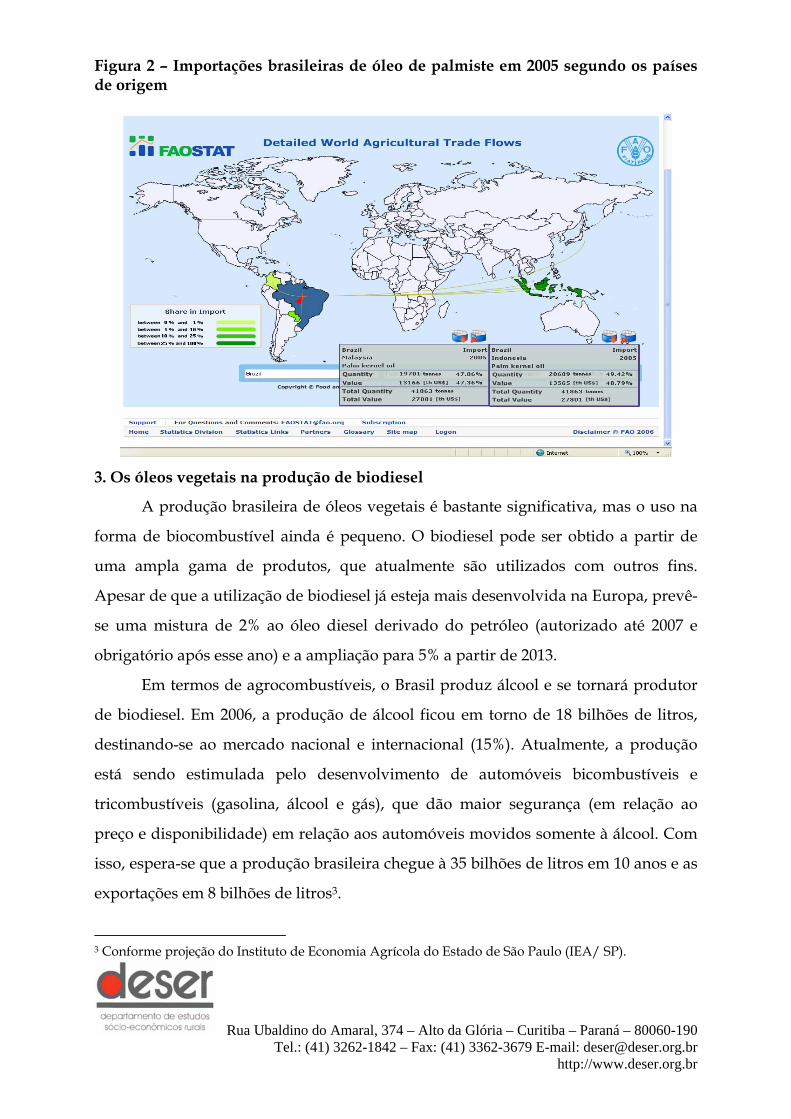

óleo de palmiste é o principal óleo importado pelo Brasil. Verifica-se, através da

figura abaixo, que as importações brasileiras de óleo de palmiste (e de palma

também) têm como origem dois principais países: Indonésia (49,42%) e a Malásia

(47,06%). Em 2005 o Brasil importou 20,6 mil toneladas de óleo da Indonésia e 19,7

mil toneladas da Indonésia. Esses países são os principais produtores mundiais de

palma e, em conseqüência, os maiores exportadores também.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Figura 2 – Importações brasileiras de óleo de palmiste em 2005 segundo os países de origem

3. Os óleos vegetais na produção de biodiesel

A produção brasileira de óleos vegetais é bastante significativa, mas o uso na

forma de biocombustível ainda é pequeno. O biodiesel pode ser obtido a partir de

uma ampla gama de produtos, que atualmente são utilizados com outros fins.

Apesar de que a utilização de biodiesel já esteja mais desenvolvida na Europa, prevê-

se uma mistura de 2% ao óleo diesel derivado do petróleo (autorizado até 2007 e

obrigatório após esse ano) e a ampliação para 5% a partir de 2013.

Em termos de agrocombustíveis, o Brasil produz álcool e se tornará produtor

de biodiesel. Em 2006, a produção de álcool ficou em torno de 18 bilhões de litros,

destinando-se ao mercado nacional e internacional (15%). Atualmente, a produção

está sendo estimulada pelo desenvolvimento de automóveis bicombustíveis e

tricombustíveis (gasolina, álcool e gás), que dão maior segurança (em relação ao

preço e disponibilidade) em relação aos automóveis movidos somente à álcool. Com

isso, espera-se que a produção brasileira chegue à 35 bilhões de litros em 10 anos e as

exportações em 8 bilhões de litros3.

3 Conforme projeção do Instituto de Economia Agrícola do Estado de São Paulo (IEA/ SP).

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Tabela 6 – Produtos agrícolas cultivados no Brasil e passíveis de utilização na produção de biocombustíveis Produto Produção

brasileira Área

cultivada atual (ha)

Produtividade brasileira

(kg/ha)

% Óleo no grão ou

amêndoa

Produtividade óleo (kg/ha)

Principais estados

produtores Algodão (caroço)

2.394 1.115.000 2.142 15 321 MT, BA, GO, SP, MS, MG, PR

Amendoim (em casca)

236 105.000 2.247 SP

Babaçu 118,7 extrativo - 66% - MA Cana-de-açúcar

415.205 5.633.000 73.670 - 7 m3 de álcool SP, AL, PR, PE, MG, MT.

Dendê 909 87.553 10.380 20 2.076 PA, BA. Girassol 94 150.000 1.595 44 701 Centro-Oeste Mamona 138.000 172.000 802 45 361 BA Milho 41.787 12.864.000 3.248 - - PR, MG, SP,

GO, MT Soja 49.549 21.600.000 2.293 18 412,9 MT, PR, GO,

RS, MS, MG, BA, SP, MA, TO, SC, PA

Outros* 11 extrativo - - - BA, MG, Amazônia.

* Produtos extrativos vegetais, produzidos principalmente na região Norte e Nordeste do Brasil: licuri, pequi, oiticica, tucum, copaíba, cumaru, etc. Fonte: PAM e PPM 2004 (IBGE).

Cabe salientar que para alguns produtos agrícolas (soja, cana-de-açúcar,

algodão) o óleo é apenas um dos produtos, enquanto que, para outros é ou o único

ou o principal produto (mamona e dendê), embora possa ser utilizado para muitos

fins (aviação, produção de inseticidas, fungicidas, plásticos, etc.). A análise da

competitividade dos biocombustíveis, o que não se pretende apresentar aqui, deve

levar em consideração os resultados econômicos dos diversos cultivos e também o

nível de subsídio público. Apesar dessas particularidades e dos distintos usos dos

óleos vegetais, devemos considerar que o uso na forma de combustível pode fazer

que a produção aumente muito.

A cana-de-açúcar e o dendê apresentam atualmente as maiores

produtividades de biocombustíveis (álcool e biodiesel, respectivamente). No que se

refere ao álcool, o Brasil é bastante competitivo internacionalmente devido à

produtividade alta da cana-de-açúcar e a baixa remuneração do trabalho. Em virtude

disso, é provável que o cultivo avance bastante nos próximos anos, até porque o

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

álcool utiliza o mesmo sistema de combustão da gasolina, que é o combustível mais

usado atualmente nos veículos de passeio e utilitários no Brasil. Em níveis

internacionais, o rendimento de álcool obtido através de outros produtos (milho, por

exemplo) é inferior e necessita de subsídios públicos.

Para a obtenção do biodiesel, faz-se necessário realizar um processo químico

para separar a glicerina do óleo vegetal. Isso porque, a glicerina reduz a vida útil dos

motores à diesel e, atualmente, os motores não são adaptados à realizar o processo de

combustão com a presença dela. A figura a seguir demonstra o processo utilizado

para a obtenção de biodiesel.

Processo de produção de biodiesel a partir de óleo vegetal (Ceplac, 2007)

4. Considerações finais

Ocorreu, nos últimos anos, um significativo deslocamento no consumo

mundial de matérias graxas animais em favor dos óleos vegetais, em decorrência de

fatores ligados à saúde, custos de produção, desenvolvimento industrial e

versatilidade desse tipo de matéria-prima. Isso permitiu a elevação do consumo

mundial de óleos vegetais.

O óleo de palma ocupa, atualmente, a primeira posição entre os óleos vegetais

mais consumidos no mundo, seguido pela soja. A Malásia e a Indonésia são os

principais produtores mundiais de óleo de palma (que se equivale ao dendê

brasileiro), respondendo por mais de 80% da produção mundial e se caracterizando

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

como os maiores exportadores mundiais do produto. Embora a produção nacional de

dendê esteja aumentando, o Brasil não é um grande consumidor do produto.

O óleo de soja, em virtude do menor preço e da alta disponibilidade no

mercado interno, é o óleo mais consumido no país e ocupa o lugar do óleo de palma.

Entretanto, apesar das condições adequadas de clima e solo, o Brasil é um

importador líquido de óleo de palma e palmiste (retirados da polpa e da amêndoa do

dendê, respectivamente). Outra palmácea brasileira que produz óleo semelhante ao

do dendê é o babaçu, um produto extrativo das regiões Norte e Nordeste do Brasil

que tem sofrido a concorrência dos óleos de palma e palmiste.

A demanda por óleos vegetais poderá se elevar ainda mais nos próximos anos

em virtude da diversificação da matriz energética, que prevê o consumo na forma de

biodiesel. Várias espécies vegetais podem ser utilizadas na produção de biodiesel,

mas algumas, como a palma ou dendê, apresentam maior produtividade de óleo por

hectare cultivado, o que poderá colocá-la em vantagem em relação aos demais óleos.

Se, de um lado, a produção de biodiesel poderá reduzir a emissão de gás carbônico

na atmosfera, de outro lado, haverá problemas ambientais decorrentes do cultivo

(desmatamento, monocultivos, etc.) e sociais (conflitos pela posse e uso da terra,

concentração e elevação do preço da terra, etc.), os quais deverão ser considerados

pelos governos e movimentos sociais do campo.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Política Agrícola

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Instrumentos de política agrícola para a agricultura e a agricultura familiar no Brasil

Sidemar Presotto Nunes - DESER

Introdução

Para analisar a realidade da política agrícola brasileira faz-se necessário considerar o contexto de “ajuste” colocado aos Estados, inclusive ao Brasil. Atualmente, as práticas neoliberais são colocadas aos países como se fosse a única saída para se enfrentar os problemas econômicos e promover o desenvolvimento. Diversas reformas são desenvolvidas com esse objetivo, que foram aplicadas em vários países, principalmente nos mais pobres. Os ideólogos dessa teoria afirmam que a liberalização dos mercados seria capaz de atrair um número cada vez maior de investimentos.

O neoliberalismo procura, portanto, ajustar os países mais pobres às necessidades das grandes empresas em ampliar sua dominação. Entretanto, verifica-se que o Estado dos países mais ricos não vem diminuindo de tamanho, mas que sua ação é direcionada às estratégias das grandes empresas que pretendem se fortalecer no mundo inteiro. Entre algumas medidas consideradas "necessárias" para os neoliberais, estão as privatizações de empresas estatais, a abertura de mercado de capitais, o fim das reservas de mercado e a flexibilização de leis trabalhistas.

Cabe destacar, inicialmente, que embora esse texto trate de política agrícola, os instrumentos de política econômica que influenciam a agropecuária são diversos4:

• Política fiscal: tributação, gastos do governo, mecanismos de isenção fiscal e de incentivos fiscais.

• Política monetária: taxa de juros de captação versus taxa de juros de empréstimos, taxas de juros nominal versus taxas de juros real.

• Política cambial: câmbio valorizado versus câmbio desvalorizado.

• Política de rendas: legislação trabalhista e política de zoneamento do uso da terra.

• Política comercial: acordos comerciais entre países.

• Política agrícola: crédito rural, política de garantia de preços mínimos, seguro rural, pesquisa, extensão rural, sanidade vegetal e animal, políticas específicas para certos produtos e insumos, política de uso florestal e de incentivo ao reflorestamento. Além desses instrumentos de política agrícola mais gerais,

4 BACHA, Carlos José Caetano. Economia e política agrícola no Brasil. Editora Atlas, São Paulo, 2004.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

outros podem ser desenvolvidos visando atender um público específico, como os de apoio à agricultura familiar.

Como toda política pública, as políticas agrícolas podem induzir mudanças desejadas pelos governos no setor, através do arranjo de instrumentos que estimulem a produção (preços, crédito, juros, seguro, formação de estoques, exportações, compras internas) e promovam a distribuição social da riqueza da agricultura5. Sendo assim, a orientação dessas políticas é dada pelo papel que se espera que a agricultura cumpra em um dado momento histórico (liberar mão-de-obra, baratear o custo da cesta básica, promover as exportações de determinados produtos, garantir a segurança alimentar, fortalecer a agricultura familiar ou patronal, etc).

Pode-se considerar quatro fases na trajetória das políticas agrícolas brasileiras, após o início da Revolução Verde: 1) 1965–1985: modernização conservadora. A agricultura se modernizou, mas não alterou sua estrutura fundiária; 2) 1985–1995: desmonte das políticas agrícolas e liberalização dos mercados; 3) 1995-2002: retomada da política de crédito com juros controlados, mas com recursos privados; desenvolvimento de mecanismos privados de escoamento e estoques da produção; 4) 2003 até agora (2007): fortalecimento da política de crédito e pequena retomada de outros mecanismos, principalmente dos direcionados à agricultura familiar (seguro agrícola, seguro de preços, compras institucionais, assistência técnica etc.). É importante destacar que, embora tenha havido certa retomada da política agrícola, isso não foi suficiente para conter o processo de ampliação do poder econômico das grandes empresas inseridas no mercado mundial.

Nos últimos anos, além de buscar incrementar o saldo da balança comercial, as políticas agrícolas brasileiras foram sendo desenvolvidas com vistas a reduzir o preço final dos produtos agrícolas, permitindo assim que os setores urbanos mais pobres diminuíssem a parcela dos gastos de suas rendas com a alimentação. Se, de um lado, o baixo preço de alguns produtos agrícolas prejudicou os agricultores, de outro, permitiu a redução do custo da cesta de alimentos e o aumento do consumo de alguns produtos, como o caso das carnes. Atualmente o salário mínimo permite a aquisição de 2,3 cestas básicas, contra 1,3 em dezembro de 2002. Nesse período, houve um aumento do poder de compra e do consumo estimulados por um aumento real do salário mínimo em 26% e pela ampliação das transferências sociais do governo federal.

Cabe destacar também que, apesar da importância das políticas econômica, agrícola e fundiária, no que tange ao setor agrícola e pecuário, o apoio público pode se dar também através de políticas sociais. Tanto as políticas econômicas como as sociais podem garantir melhoria da renda e das condições de vida das pessoas que dependem da atividade agrícola, já que, em grande parte do mundo, a agricultura 5 Como exemplo, entre meados da década de 60 e meados da década de 80, o governo federal planejou as políticas agrícolas nas áreas de pesquisa, de assistência técnica e de crédito, principalmente, visando liberar mão-de-obra da agricultura para a indústria.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

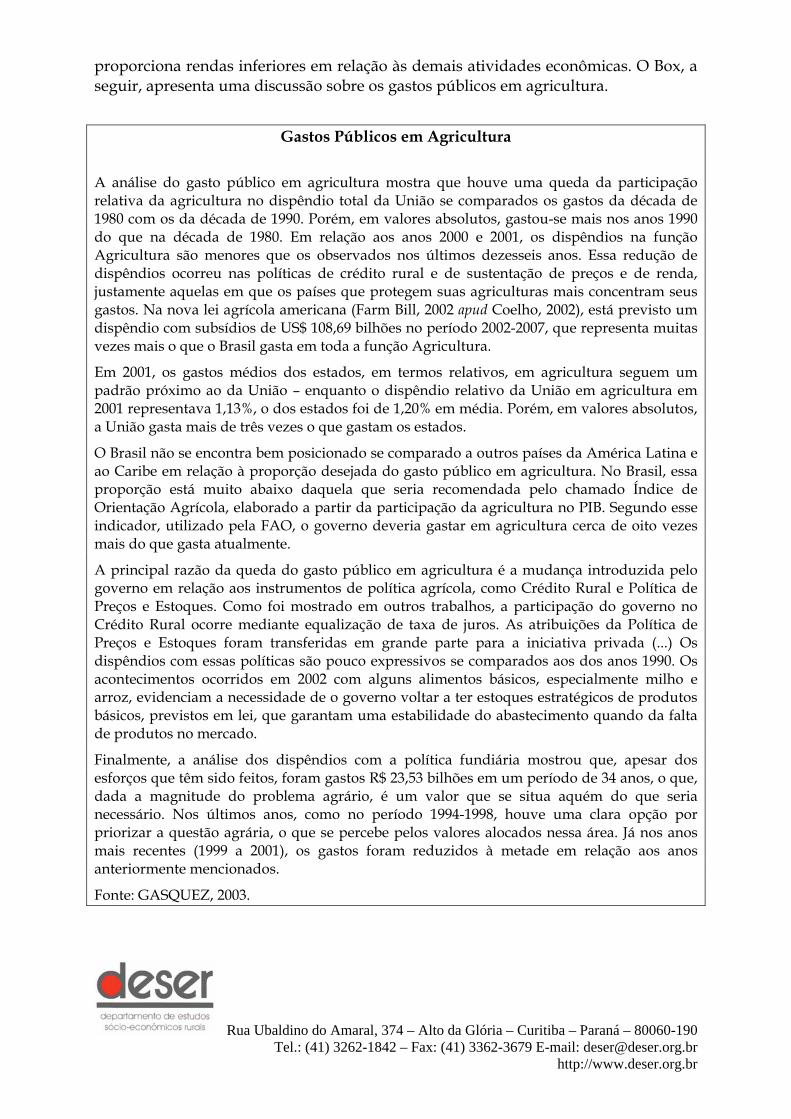

proporciona rendas inferiores em relação às demais atividades econômicas. O Box, a seguir, apresenta uma discussão sobre os gastos públicos em agricultura.

Gastos Públicos em Agricultura

A análise do gasto público em agricultura mostra que houve uma queda da participação relativa da agricultura no dispêndio total da União se comparados os gastos da década de 1980 com os da década de 1990. Porém, em valores absolutos, gastou-se mais nos anos 1990 do que na década de 1980. Em relação aos anos 2000 e 2001, os dispêndios na função Agricultura são menores que os observados nos últimos dezesseis anos. Essa redução de dispêndios ocorreu nas políticas de crédito rural e de sustentação de preços e de renda, justamente aquelas em que os países que protegem suas agriculturas mais concentram seus gastos. Na nova lei agrícola americana (Farm Bill, 2002 apud Coelho, 2002), está previsto um dispêndio com subsídios de US$ 108,69 bilhões no período 2002-2007, que representa muitas vezes mais o que o Brasil gasta em toda a função Agricultura.

Em 2001, os gastos médios dos estados, em termos relativos, em agricultura seguem um padrão próximo ao da União – enquanto o dispêndio relativo da União em agricultura em 2001 representava 1,13%, o dos estados foi de 1,20% em média. Porém, em valores absolutos, a União gasta mais de três vezes o que gastam os estados.

O Brasil não se encontra bem posicionado se comparado a outros países da América Latina e ao Caribe em relação à proporção desejada do gasto público em agricultura. No Brasil, essa proporção está muito abaixo daquela que seria recomendada pelo chamado Índice de Orientação Agrícola, elaborado a partir da participação da agricultura no PIB. Segundo esse indicador, utilizado pela FAO, o governo deveria gastar em agricultura cerca de oito vezes mais do que gasta atualmente.

A principal razão da queda do gasto público em agricultura é a mudança introduzida pelo governo em relação aos instrumentos de política agrícola, como Crédito Rural e Política de Preços e Estoques. Como foi mostrado em outros trabalhos, a participação do governo no Crédito Rural ocorre mediante equalização de taxa de juros. As atribuições da Política de Preços e Estoques foram transferidas em grande parte para a iniciativa privada (...) Os dispêndios com essas políticas são pouco expressivos se comparados aos dos anos 1990. Os acontecimentos ocorridos em 2002 com alguns alimentos básicos, especialmente milho e arroz, evidenciam a necessidade de o governo voltar a ter estoques estratégicos de produtos básicos, previstos em lei, que garantam uma estabilidade do abastecimento quando da falta de produtos no mercado.

Finalmente, a análise dos dispêndios com a política fundiária mostrou que, apesar dos esforços que têm sido feitos, foram gastos R$ 23,53 bilhões em um período de 34 anos, o que, dada a magnitude do problema agrário, é um valor que se situa aquém do que seria necessário. Nos últimos anos, como no período 1994-1998, houve uma clara opção por priorizar a questão agrária, o que se percebe pelos valores alocados nessa área. Já nos anos mais recentes (1999 a 2001), os gastos foram reduzidos à metade em relação aos anos anteriormente mencionados.

Fonte: GASQUEZ, 2003.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

A política agrícola serve como um importante instrumento para induzir mudanças na agricultura e em outros setores da economia de um país. Apesar de os resultados não ficarem alheios à conjuntura do mercado nacional e internacional, as mudanças provocadas pelas políticas agrícolas contribuem diretamente para:

1. reduzir as instabilidades provocadas pelo mercado e clima;

2. favorecer o investimento nas atividades agrícolas;

3. elevar a produção e a produtividade agrícola;

4. reduzir os custos de produção por unidade de mercadoria produzida (kg ou saca), devido à redução no custo do crédito, da assistência técnica, tecnologias, uso de novas tecnologias de produção e máquinas que aumentam a produtividade do trabalho, etc;

5. reduzir os custos dos alimentos ao consumidor final. Isso também pode acontecer com os demais produtos agrícolas e florestais: fibras, energia (álcool, biodiesel) e madeira;

6. democratizar o acesso ao crédito e às tecnologias entre os que têm dificuldade de acesso através dos mecanismos normais, facilitando sua inserção ao mercado;

7. fazer frente à concorrência dos produtos agrícolas importados, mediante a redução dos custos de produção provocados pela própria política agrícola, através de barreiras tarifárias à importação e isenção de impostos à exportação;

8. promover o desenvolvimento de determinados produtos agrícolas e técnicas de produção, que dependerá dos incentivos da política e do mercado;

9. facilitar, pela disponibilidade de crédito, o acesso aos insumos e tecnologias colocados no mercado (adubos químicos, agrotóxicos, etc);

10. facilitar a organização de cadeias produtivas, favorecendo também as indústrias;

11. elevar a renda das famílias através do aumento da produção destinada à comercialização;

12. diversificar as atividades rurais, estimulando atividades não-agrícolas ou parcialmente agrícolas (agroindústrias, turismo, etc);

13. incentivar e promover a segurança alimentar, pois do contrário pode contribuir para estimular apenas alguns produtos que possuem conjuntura de mercado mais favorável (soja, por exemplo);

14. transferir renda - nesse caso, encontram-se os créditos com níveis de abatimento alto aos agricultores de baixa renda (Pronaf B, por exemplo, embora também estimule a produção);

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

15. desenvolver outros setores da economia (indústria e serviços).

A existência de política agrícola pode desempenhar um importante papel na implementação das mudanças acima apresentadas. No entanto, não oferece a garantia de:

1. conter a redução dos preços dos produtos agrícolas. A maior estabilidade, o aumento da produção e produtividade e a redução dos custos provocada pela política normalmente contribuem para a redução dos preços;

2. manter ou elevar a renda agrícola. Mesmo que uma parte dos agricultores eleve ou mantenha sua renda, a tendência geral da agricultura é reduzir sua participação no Produto Interno Bruto (PIB);

3. democratizar o acesso à terra. Devido ao fato de gerar maior estabilidade na agricultura, ajuda a promover a elevação do preço, dificultando a aquisição por quem não possui;

4. conter a redução da população ocupada na agricultura. Ao contrário, pode contribuir para estimular a redução e até o próprio êxodo rural. No que se refere ao êxodo, poderá acontecer em níveis menores se as pessoas se ocuparem em outras atividades no meio rural. Os avanços na área de transportes e comunicação e a opção de algumas indústrias em interiorizar suas unidades produtivas para reduzir custos de produção têm contribuído para isso;

5. conservação dos recursos naturais. A existência de crédito e a elevação do preço da terra podem promover uma pressão maior sobre os recursos naturais, mediante o desmatamento, drenagem, etc;

6. segurança alimentar e produção para o consumo familiar. Os produtos com preços melhores tendem a ser os mais cultivados e os agricultores podem optar por produzir mais para o mercado e relegar a produção para o consumo familiar;

7. evitar a diferenciação social. Os aspectos apontados anteriormente indicam que a diferenciação social entre os agricultores poderá continuar ocorrendo com a existência de políticas agrícolas, já que alguns tenderão a se integrar no mercado de determinados produtos agrícolas e se capitalizar, e outros não.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

1. Política de crédito rural

O crédito rural é um importante instrumento de política agrícola. Aos agricultores, individualmente, é sem dúvida o mais importante. Durante a Revolução Verde o crédito rural foi farto e bastante subsidiado, viabilizando, juntamente com a pesquisa e a assistência técnica, o processo de modernização da agricultura.

Após um período de escassez entre 1985 e 1995, a política de crédito rural passou a ser retomada no Brasil. De lá para cá, os volumes de recursos programados para o crédito rural tem aumentado ano a ano, tanto os destinados à agricultura familiar, através do Pronaf, quanto os destinados à agricultura patronal. No entanto, os recursos destinados ao Pronaf, que possuem juros mais baixos e um nível de subsídio mais alto, representaram pouco mais de 16% do volume total dos recursos destinados ao crédito rural. A Tabela 1, a seguir, apresenta a evolução dos recursos programados para o crédito rural a partir da safra 2003/04 até a atual (2006/07).

Tabela 1 – Evolução dos recursos programados para o crédito rural (milhões de R$)

Fonte de recursos e programas

2003/04

2004/05 2005/06 2006/07 Variação

% 1. Custeio e comercialização 21.400 28.750 33.200 41.400 93,5 1.1 Juros controlados 16.400 17.700 20.900 30.100 83,5 1.2 Juros livres 5.000 11.050 12.300 11.300 126,0 2. Investimento 5.750 10.700 11.150 8.600 49,6 2.1 Finame Agrícola Especial 500 500 500 200 -60,0 2.2 Proger Rural (8% a.a) 250 100 100 100 -60,0 2.3 Demais programas BNDES 2.000 2.600 8.550 6.100 205,0 2.4 Fundos Constitucionais 1.000 2.000 2.000 2.200 120,0 3. Sub-total 27.150 39.450 44.350 50.000 84,2 4. Agricultura Familiar 5.400 7.000 9.000 10.000 85,2 5. Total 32.550 46.450 53.350 60.000 84,3

Fonte: MAPA, 2006.

O volume de recursos disponibilizado pelo Governo Federal para o Plano Safra 2006/07 é de R$ 60 bilhões, 12,5% maior do que em 2005/06. Desse total, R$ 10 bilhões foram disponibilizados para o Plano Safra da Agricultura Familiar, do Ministério do Desenvolvimento Agrário (MDA), no âmbito do Pronaf. Os R$ 50 bilhões restantes foram destinados ao Plano Agrícola e Pecuário (PAP), divulgado pelo Ministério da Agricultura Pecuária e Abastecimento (MAPA). O volume de recursos disponibilizados ao financiamento da agricultura deve atender pouco mais da metade da necessidade de crédito, estimada em R$ 106 bilhões6. Para atender o restante da demanda, os agricultores deverão recorrer ao autofinanciamento e aos mecanismos privados (empresas agropecuárias, cerealistas, bancos).

6 TSUNECHIRO, Alfredo et al. Plano de safra 2006/07 e a realidade do setor rural: breve análise. Instituto de Economia Agrícola de São Paulo (IEA/SP). Análise e Indicadores do Agronegócio, v. 1, nº 6, junho de 2006.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Atualmente, para a safra agrícola 2006/2007, a taxa de juros foi reduzida para 12,35% no Finame agrícola especial; 8,75% para o Prodecoop; 8,75% e 10,75% no Moderfrota, que permitirá financiar também máquinas usadas. No último caso, a taxa de juros mais baixa se aplica aos agricultores com renda inferior a R$ 250 mil e a mais alta aos agricultores com renda superior a esse limite. Definiram-se também os novos limites de financiamento para os agricultores não integrados às agroindústrias: R$ 60 mil à avicultura e R$ 120 mil à suinocultura.

2. O Crédito do Pronaf

No início dos anos 90, que precedeu a criação do Pronaf, a agricultura brasileira passou por um processo que incrementou a abertura comercial, colocando os produtos brasileiros sob a concorrência do mercado internacional. Ao mesmo tempo em que o crédito rural se tornou escasso, foi desativada a Empresa Brasileira de Assistência Técnica e Extensão Rural (Embrater) e a inflação apresentava uma curva crescente. Era um cenário diferente do período que foi até início dos anos 80, quando o Estado Nacional desenvolveu sua política de modernização agrícola, baseada em crédito abundante e em investimentos em pesquisa e assistência técnica. Os agricultores familiares tinham pouco acesso ao crédito em virtude de sua escassez. Alguns governos estaduais desenvolveram programas de financiamento com pagamento em equivalência-produto, mas, para a maioria dos que necessitavam de empréstimos para financiar a produção agrícola, restavam os financiamentos particulares em empresas cerealistas, cooperativas etc. A inflação e os juros altos que não estimulavam o aumento da produção por parte dos agricultores familiares e a intensificação do processo de abertura comercial (principalmente ao Mercosul) corroíam a renda agrícola.

Com base nesse contexto, as organizações dos agricultores familiares (DNTR/CUT e Contag) reinvidicaram um programa de crédito específico, consolidando-se no Pronaf. O Fórum Sul dos Rurais da CUT realizou um seminário, em Chapecó, no ano de 1993, com o lema “Crédito de investimento – Uma luta que vale milhões de vidas”. O seminário indicou que o crédito seria a bandeira central do movimento sindical naquele momento, que poderia desencadear a conquista de outras políticas: assistência técnica, crédito fundiário, pesquisa, educação e formação profissional, infra-estrutura e habitação. De acordo com as resoluções do seminário, a proposta de crédito de investimento subsidiado para os agricultores tinha como objetivos: “recuperar e implementar a infra-estrutura necessária aos pequenos estabelecimentos rurais, redefinindo os seus sistemas de produção e capacitando-os para competirem com os produtores dos países do Mercosul; adequar o nível tecnológico utilizado, possibilitando a redução dos custos de produção e o aumento da qualidade e da produtividade agrícola; aumentar a produção de alimentos de forma a garantir a segurança alimentar do país; permitir o desenvolvimento de uma agricultura

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

ecologicamente sustentável na conservação dos solos, águas e demais recursos naturais; e fixar os agricultores familiares no campo, evitando o êxodo rural”7.

O Pronaf se propõe a fortalecer a agricultura familiar como categoria social, mediante apoio financeiro (financiamento para custeio e investimento de atividades agrícolas), capacitação e apoio à infra-estrutura social e econômica dos territórios rurais fortemente caracterizados pela agricultura familiar. Embora seja um programa de fortalecimento da agricultura familiar, a maior parte de seus esforços e resultados estiveram concentrados no crédito desde a sua criação. Entretanto, cabe destacar que, nos três últimos anos, o governo federal passou a desenvolver novas ações, principalmente na área de comercialização (estoques, compras, garantia de preços mínimos), assistência técnica e extensão rural e seguro agrícola.

Atualmente, o público-alvo do programa são os agricultores familiares que possuem as seguintes características:

a) possuem parte da renda familiar proveniente da atividade agropecuária, variando de acordo com o grupo em que o beneficiário se classifica (30% no grupo B, 60% no grupo C, 70% no grupo D e 80% no grupo E);

b) detêm ou exploram estabelecimentos com área de até quatro módulos fiscais, ou até seis módulos quando se tratar de atividade pecuária;

c) exploram a terra na condição de proprietário, meeiro, parceiro ou arrendatário;

d) utilizam mão-de-obra predominantemente familiar;

e) residem no imóvel ou em aglomerado rural ou urbano próximo;

f) possuem renda bruta familiar de até R$ 60 mil por ano;

g) pescadores artesanais, pequenos extrativistas e pequenos aqüicultores se incluem no público-alvo do Pronaf.

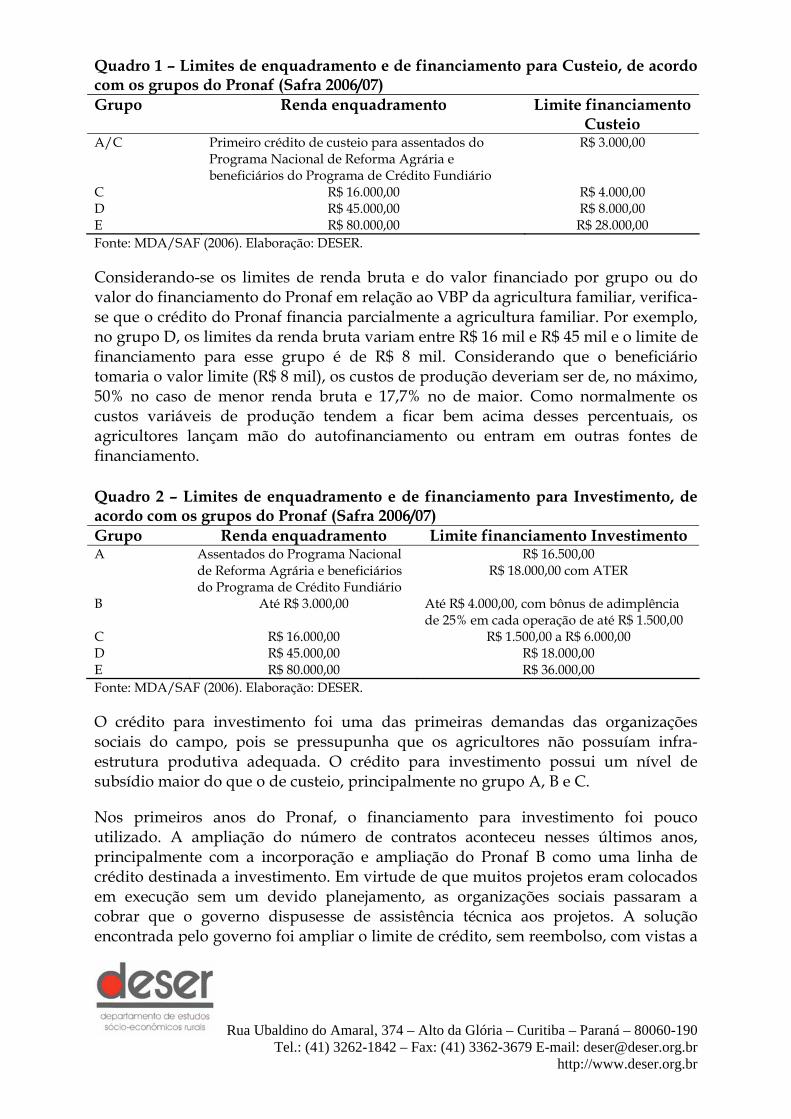

Ao longo dos anos, foram criados novos grupos dentro do Pronaf, com o objetivo de melhor atender os diferentes contextos sociais e a heterogeneidade de público que pode ser apoiada pelo crédito do programa. Além disso, as rendas para enquadramento e os valores-limite de financiamento foram sendo atualizados. O Quadro 1 apresenta as condições de enquadramento ao crédito para custeio na atual safra agrícola (2006/07).

7 Departamento de Estudos Sócio-Econômicos Rurais – DESER. Cartilha do Pronaf. Curitiba, 2000.

Rua Ubaldino do Amaral, 374 – Alto da Glória – Curitiba – Paraná – 80060-190 Tel.: (41) 3262-1842 – Fax: (41) 3362-3679 E-mail: [email protected]

http://www.deser.org.br

Quadro 1 – Limites de enquadramento e de financiamento para Custeio, de acordo com os grupos do Pronaf (Safra 2006/07) Grupo Renda enquadramento Limite financiamento

Custeio A/C Primeiro crédito de custeio para assentados do

Programa Nacional de Reforma Agrária e beneficiários do Programa de Crédito Fundiário

R$ 3.000,00

C R$ 16.000,00 R$ 4.000,00 D R$ 45.000,00 R$ 8.000,00 E R$ 80.000,00 R$ 28.000,00 Fonte: MDA/SAF (2006). Elaboração: DESER.

Considerando-se os limites de renda bruta e do valor financiado por grupo ou do valor do financiamento do Pronaf em relação ao VBP da agricultura familiar, verifica-se que o crédito do Pronaf financia parcialmente a agricultura familiar. Por exemplo, no grupo D, os limites da renda bruta variam entre R$ 16 mil e R$ 45 mil e o limite de financiamento para esse grupo é de R$ 8 mil. Considerando que o beneficiário tomaria o valor limite (R$ 8 mil), os custos de produção deveriam ser de, no máximo, 50% no caso de menor renda bruta e 17,7% no de maior. Como normalmente os custos variáveis de produção tendem a ficar bem acima desses percentuais, os agricultores lançam mão do autofinanciamento ou entram em outras fontes de financiamento.

Quadro 2 – Limites de enquadramento e de financiamento para Investimento, de acordo com os grupos do Pronaf (Safra 2006/07) Grupo Renda enquadramento Limite financiamento Investimento A Assentados do Programa Nacional

de Reforma Agrária e beneficiários do Programa de Crédito Fundiário

R$ 16.500,00 R$ 18.000,00 com ATER

B Até R$ 3.000,00 Até R$ 4.000,00, com bônus de adimplência de 25% em cada operação de até R$ 1.500,00

C R$ 16.000,00 R$ 1.500,00 a R$ 6.000,00 D R$ 45.000,00 R$ 18.000,00 E R$ 80.000,00 R$ 36.000,00 Fonte: MDA/SAF (2006). Elaboração: DESER.

O crédito para investimento foi uma das primeiras demandas das organizações sociais do campo, pois se pressupunha que os agricultores não possuíam infra-estrutura produtiva adequada. O crédito para investimento possui um nível de subsídio maior do que o de custeio, principalmente no grupo A, B e C.