boletim económico mensal julho 2018 - bna.aod6430395-f095-44c1-aece-4bbde9de4daf}.pdf · (dando...

TRANSCRIPT

Departamento de Estudos Económicos

Banco Nacional de AngolaAv. 4 de Fevereiro, nº 151Luanda, Angola

Caixa Postal 1243Tel: (+244) 222 679 200 - Fax: (+244) 222 339 125www.bna.ao

Paginação: Departamento de Comunicação e Marca

Tiragem: Versão Digital

Boletim Económico Mensal Julho 2018

Publicação mensal do Banco Nacional de Angola (BNA)

É permitida a reprodução das matérias, desde que mencionada a fonte.

Boletim Económico Mensal • Julho 2018

2 3

O Fundo Monetário Internacional (FMI) reviu, em Julho de 2018, o World Economic Outlook publicado em Abril e

manteve as perspectivas do crescimento mundial para 2018 e 2019 em 3,9%. No entanto, apesar da previsão global se

manter, a instituição fez notar que as taxas de crescimento entre os diversos países devem estar menos sincronizadas

do que as previsões iniciais. Em particular, os Estados Unidos da América (EUA) têm verificado uma performance

económica positiva, o que tem provocado uma apreciação do Dólar com relação às suas congéneres. Por outro lado,

foram revistas em baixa as projecções de crescimento do Japão, Zona Euro, Reino Unido, em grande medida devido à

evolução dos indicadores económicos desses países no início do ano. Nos mercados emergentes, Argentina, Brasil e

Índia também viram as suas taxas de crescimento serem revistas em baixa devido ao aumento do preço do petróleo,

ao aumento das taxas de juro nos EUA, aos maiores impactos das guerras comerciais e ainda ao agravamento das

pressões nos mercados cambiais. Por outro lado, foi registado um aumento das perspectivas de crescimento de alguns

países exportadores de petróleo, nomeadamente em países do Médio Oriente e do Norte de África, que beneficiam

com as perspectivas do aumento do preço do petróleo.

Economia Internacional

“O FMI reviu em baixa as projecções para o crescimento do comércio nas economias mais avançadas devido à incerteza gerada pelas guerras comerciais.”

Conjuntura Económica Mundial

Região Abril Julho

Crescimento Economia Mundial 3,90 3,90

- Comércio 5,1 4,8

Crescimento Economias Avançadas 2,50 2,40

- Inflação 2 2,2

- Comércio 4,8 4,3

Crescimento Economias Emergentes e em Desenvolvimento

4,90 4,90

- Inflação 4,6 4,4

- Comércio 5,5 5,7

Figura 1: Alterações nas projecções do FMI realizadas em Abril e Julho para o ano 2018 (variações percentuais anuais)

Nota: A tabela apresenta apenas as principais variações.

Fonte: FMI WEO, Julho de 2018

Boletim Económico Mensal • Julho 2018

4 5

O crescimento da economia mundial, caso não seja abalado estruturalmente pelas guerras comerciais, poderá provocar

o aumento dos preços das commodities derivado de uma maior procura, abrindo boas perspectivas de investimento

estrangeiro para a África-subsariana. No entanto, as incertezas inerentes aos conflitos comerciais, assim como à subida

do corredor das taxas de juro directoras pela Federal Reserve dos EUA (Fed), criam uma inversão das preferências dos

investidores, levando a um movimento de capitais em direcção a mercados com menor risco1, pressionando assim

as moedas das economias emergentes. Note-se que as perspectivas para o comércio nas economias avançadas

registaram um decréscimo relativamente às projecções de Abril.

Durante o mês de Julho, o comércio internacional continuou a estar no foco das notícias, com especial destaque

para a disputa entre os EUA e a China. No início do mês, entraram em vigor as tarifas americanas de 25% sobre as

importações de produtos chineses, afectando produtos no valor de USD 34 mil milhões. O governo chinês tem retaliado,

nomeadamente com tarifas sobre as importações de petróleo, gás natural e produtos energéticos, assim como com

queixas junto da Organização Mundial do Comércio (OMC). Já em Agosto foram postas em prática tarifas sobre USD 16

mil milhões de produtos provenientes dos EUA. A grande maioria dos analistas prevê que a tensão comercial entre os

dois países não acalme até pelo menos Novembro do ano em curso, altura em que se realizam as eleições intercalares

nos EUA, que podem vir a alterar a estratégia do Presidente Trump.

Por outro lado, a União Europeia (UE) registou mais um passo na eliminação do proteccionismo. Em meados do mês,

fechou com o Japão um tratado comercial que eliminará 99% das tarifas sobre os produtos japoneses. No que toca às

exportações europeias, serão eliminadas 94% das tarifas existentes, valor que progressivamente passará também para

os 99%. O restante 1% prende-se com o facto de o Japão historicamente proteger a produção de arroz. Este acordo

é importante numa altura em que o livre comércio está a ser posto em causa, sendo que o Japão e a UE representam

cerca de 40% do comércio global e quase 30% do PIB mundial. Realça-se que este é o maior acordo comercial de

sempre para a UE. No final do mês, o bloco europeu voltou a estar em destaque por chegar a um acordo com os EUA

para a suspensão das tarifas. Na prática, o acordo serviu para suspender as tarifas impostas durante o ano, reforçar

as trocas comerciais de alguns produtos que favorecem os países e alargar o tempo de negociações para que, caso

algumas tarifas venham mesmo a ser impostas, sejam fruto de negociações e não de uma mera disputa comercial.

Desta feita, a cotação média do euro face ao dólar norte-americano foi de EUR/USD 1,1684, tendo no entanto fechado

o mês em EUR/USD 1,1705. Durante o início do mês, a cotação chegou a atingir EUR/USD 1,1747, no entanto, a

tendência reverteu-se no restante período. Ao contrário do Fed que se encontra num processo da redução do tamanho

do seu balanço depois de terminado o programa de quantitative easing, o Banco Central Europeu (BCE) decidiu, no final

de Julho, não alterar as taxas de juro de referência nem abrandar o seu programa asset purchase programme (APP),

que actualmente estabelece uma compra de cerca de €30 mil milhões mensais por parte do BCE.

1 Estados Unidos da América, Zona Euro, Japão, Suíça, entre outros.

Caixa 1 – Comportamento da taxa de câmbio do Euro face ao Dólar norte-americano (EUR/USD): causas e consequências

A taxa de câmbio do Euro face ao Dólar norte-americano (EUR/USD) domina as relações internacionais, ao agregar

os dois pólos económicos mais desenvolvidos: os Estados Unidos e a Zona Euro. Ao ser perfeitamente flexível, este

par cambial reflecte perfeitamente a procura relativa por ambas as moedas, que apesar de não controlada pelos

respectivos bancos centrais, é bastante influenciada pela sua acção. A procura por uma moeda reflecte o desejo

de aquisição de um bem, serviço ou instrumento financeiro produzido num país. Posto isto, sempre que ocorrerem

expectativas de que uma economia supere outra em termos de crescimento económico, tais mudanças reflectir-se-ão

no par cambial. Apesar de uma variação do câmbio simbolizar frequentemente o fortalecimento de uma nação face a

outra, a depreciação/apreciação de uma moeda não deve ser considerada como factor positivo/negativo, devendo ser

considerado o mecanismo de ajuste à nova realidade entre ambos os países.

Causas

Na figura 2, podemos observar a grande volatilidade que ocorreu na taxa de câmbio do Euro face ao Dólar norte-

americano desde finais de 2013. O crescimento norte-americano, reflectido em reduzidas taxas de desemprego, levaram

o Fed, a partir de 2014, a terminar o seu programa de estímulos monetários (quantitative easing) e a começar a elevar

as suas taxas de juro directoras em finais de 2015. Tal ocorreu num período em que a Zona Euro ainda se encontrava

a recuperar da crise da dívida soberana. A actuação do Fed teve impactos significativos levando à apreciação do Dólar

norte-americano face ao Euro em 27% de finais de 2013 até finais de 2015. A inversão da política monetária norte-

americana teve reflexos noutros mercados, entre os quais na queda acentuada do preço das commodities. Em 2017, o

Dólar norte-americano perdeu 12% em relação ao Euro, fruto não só das incertezas quanto à administração de Trump,

como dos resultados positivos da Zona Euro, com um crescimento acima do esperado, da eleição de Macron em França

(dando sinais de coesão europeia) e das expectativas de que o Banco Central Europeu (BCE) poderia se encontrar perto

de reduzir o seu programa de estímulos devido à retoma económica.

O ano de 2018 tem revertido esta tendência, principalmente a partir de Abril. Tal deve-se à aceleração da economia

norte-americana face à europeia, alavancada pelas políticas fiscais expansionistas da administração Trump, levando

a expectativas de que as taxas de juro norte-americanas continuem a sua tendência crescente a um ritmo mais

acelerado. Ainda, as incertezas seguidas à eleição do novo governo em Itália, reavivaram os receios de que um governo

Figura 2: Evolução do EUR/USD

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

Fonte: Bloomberg

Boletim Económico Mensal • Julho 2018

6 7

Em Julho, os preços médios do Brent e das Ramas angolanas registaram quedas de 1,36% e 0,70%, respectivamente,

porém o preço médio do WTI registou um aumento de 4,74%. Assim, os preços médios fixaram-se em USD/barril

Do lado da oferta, adicionalmente, a Organização dos Países Exportadores de Petróleo (OPEP) reviu em baixa a procura

global de petróleo, tanto para o ano de 2018 como 2019, apesar dos valores continuarem a representar um aumento

face a 2017. A oferta por parte dos países não pertencentes à OPEP foi revista em alta para 2018, assim como se

prevê que a oferta por parte de países pertencentes à OPEP aumente face a 2017. A Agência Internacional de Energia

(International Energy Agency - IEA) projectou que as receitas provenientes de exportações petrolíferas por parte da

OPEP atinjam os USD 736 mil milhões em 2018, o que, em termos per capita, representa um aumento de 27% face

a 2017. Para 2019, prevê uma queda das receitas dos países da OPEP devido tanto à previsão de queda de preços

como à previsão de uma menor produção e exportações. Quanto à produção norte-americana, a Administração de

Informação de Energia (Energy Information Administration -EIA) prevê uma produção média de 10,7 milhões barris/dia

em 2018 e de 11,7 milhões de barris/dia para 2019. Caso as perspectivas se verifiquem, estes serão os dois anos com

maior produção ultrapassando o recorde de 9,6 milhões barris/dia de 1970. Por detrás deste esperado aumento está a

escassez de petróleo proveniente de outras fontes.

Os preços das commodities alimentares também caíram em Julho. O índice de preços de bens alimentares da FAO2

rondou os 168,8 pontos, o que representa uma queda de 2,82% face a Junho e uma variação homóloga negativa de

5,70%. Esta foi a queda mais acentuada do índice desde Dezembro de 2017. Todos os sub-índices que constituem o

indicador, sem excepção, apresentaram quedas. Assim como o petróleo, estes movimentos foram impulsionados por

fracas perspectivas de procura e/ou perspectivas de aumentos produtivos.

“Os preços médios do Brent e do WTI registaram trajectórias diferentes no mês de Julho.”

Commodities

mais populista contribua para a instabilidade dos mercados e da economia europeia. As previsões de alguns analistas

apontam que o fulgor da economia norte-americana seja temporário, e que desacelere nos próximos anos, devido aos

efeitos decrescentes dos estímulos fiscais e dos possíveis impactos da guerra comercial com a China. Por outro lado,

as previsões para a economia europeia apontam que o ritmo de crescimento irá acelerar um pouco nos próximos anos,

à medida que as economias mais fragilizadas recuperam completamente da crise europeia.

Consequências

Apesar da queda do padrão de Bretton Woods no início dos anos 70 e do respectivo câmbio fixo face ao Dólar norte-

americano, grande parte da economia mundial ainda se encontra ancorada a uma moeda estável. Dentre estas,

destaca-se que quase 90% das economias (em termos de tamanho) se encontra ancorada ou fixa ao Dólar norte-

americano ou ao Euro segundo um estudo de Beckworth (2017).

Desde Janeiro de 2018, Angola adoptou um novo regime cambial em que o Kwanza se encontra indexado ao Euro, sendo

a sua variação face a esta moeda resultado dos leilões de divisas do Banco Nacional de Angola (BNA), enquanto as

suas variações face ao Dólar norte-americano são reflexo do cálculo cruzado de acordo com o par EUR/USD, elevando

a importância de acompanhamento deste par cambial. Apesar da origem das importações ser maioritariamente

cotadas em Euros, o preço do petróleo (assim como de outras commodities) é cotado em dólares internacionalmente e

portanto uma variação do EUR/USD terá reflexo nas receitas angolanas de exportação de petróleo quando convertidas

para moeda nacional. A título de exemplo, se o Dólar norte-americano apreciar sobremaneira face ao Euro, significa

que aprecia nesse montante face ao Kwanza elevando dessa forma as receitas petrolíferas quando convertidas em

Kwanzas.

Realça-se que uma apreciação do Dólar norte-americano não afectará de grande forma a solvabilidade externa

angolana, não obstante aumentar o rácio de dívida externa. Tal ocorre, uma vez que o Estado angolano tem utilizado

as suas receitas em moeda estrangeira para realização do serviço da sua dívida externas, não sendo necessário

desmobilizar os seus recursos em moeda nacional.

Em suma, quanto aos impactos para a economia angolana, mais importante que as variações do par EUR/USD são

as causas dessa variação e como essas causas afectam Angola, tanto através do comércio internacional, como dos

mercados financeiros ou ainda, com principal destaque, através do preço internacional do petróleo.

Figura 3: Evolução do preço do petróleo (USD/barril)

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

Fonte: BNA, Bloomberg

74,95, 73,24 e 70,58 para o Brent, Ramas angolanas e WTI, respectivamente. No final do mês, os preços do Brent e

WTI fecharam em valores de USD/barril 74,25 e 68,76, respectivamente. Quando comparados os valores de final de

Julho com o final do mês de Junho, o preço do Brent apresentou uma queda de cerca de 6,53%, enquanto o preço do

WTI declinou cerca de 7,27%.

A impulsionar em baixa os preços esteve o aumento da produção por parte da OPEP ao longo do mês em 41 mil barris/

dia segundo dados do cartel. Do lado da procura, os analistas têm apontado as guerras comerciais como a principal

causa deste comportamento, por estar a alimentar as expectativas de que a procura mundial de petróleo será abalada.

2 A alteração da fonte dos dados relativos aos preços das commodities alimentares, que anteriormente se referia ao Banco Mundial, deveu-se à inexistência de actualizações por parte da instituição.

Boletim Económico Mensal • Julho 2018

8 9

EconomiaNacional

Sector Externo

“As exportações de petróleo registaram uma melhoria de 2,26% em relação ao mês de Junho.”

A conta de bens continua a apresentar uma significativa melhoria face ao ano de 2017. Em Julho de 2018, a conta

apresentou uma taxa de crescimento homóloga de 61,56%, impulsionada pela taxa de crescimento homóloga das

receitas de exportações petrolíferas e diamantíferas de 27,54% e 54,79%, respectivamente. Apesar de, em termos

homólogos, a quantidade exportada de petróleo bruto apresentar diminuições (15,39%) fruto do desinvestimento

externo que se tem verificado no sector, o aumento do preço internacional (que se reflecte no aumento do preço das

Ramas angolanas, variação de 50,73% em termos homólogos) tem contribuído positivamente no valor das receitas de

exportações.

Em termos mensais, tanto o valor das exportações de petróleo como de diamantes apresentaram comportamentos

positivos, variando 2,26% e 35,27%, respectivamente. No caso do petróleo, a melhoria deveu-se ao aumento da

quantidade exportada em 2,98%, que serviu para contrabalançar a diminuição de 0,70% do preço médio das Ramas

angolanas. Quanto aos diamantes, um aumento de 55,57% do seu preço impulsionou o aumento do valor das

exportações, apesar da quantidade exportada ter diminuído cerca de 12,62%. Apesar destes movimentos, o valor da

carteira das exportações como um todo diminuiu fruto da abrupta redução das exportações de gás associado.

Quanto às importações, registou-se uma diminuição no valor de todas as categorias, tendo sido a categoria combustíveis

a apresentar a maior redução, com uma contracção de 37,87%. Os alimentos e todas as outras categorias reduziram

1,30% e 5,50%, respectivamente. No seu aglomerado, as importações reduziram em 9,02% face ao mês anterior.

Assim, a conta de bens apresentou uma ligeira melhoria (0,62%) face a Junho de 2018, cifrando-se num valor de USD

1.957,70 milhões.

Figura 4: Evolução da receita de exportações petrolíferas (USD milhões)

Fonte: BNA

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

Boletim Económico Mensal • Julho 2018

10 11

Sector Real

De acordo com o IMAE, a actividade económica angolana registou uma contracção no mês de Julho de 2018, motivado

pela contracção do sector petrolífero. Realça-se que a actividade económica que registou maior variação mensal

positiva foi a Fabricação de Cimentos e Clinkers.

Contudo, a produção petrolífera apresentou um ligeiro aumento no mês em análise, tendo atingido uma produção

média diária de 1,46 milhões de barris/dia, o que representa um aumento de 3,86% face ao mês de Junho. No entanto,

em termos homólogos, a produção caiu 12,75%.

Figura 6: Evolução das Eurobonds angolanas (%)

Figura 5: Evolução da produção petrolífera (milhões de barris/dia)

Sector Fiscal

“A emissão de Eurobonds em mais USD 500 milhões reforça as reservas internacionais.”

Em Julho de 2018, o estado angolano voltou a emitir títulos de dívida (Eurobonds) nos mercados internacionais em

cerca de USD 500 milhões, sendo incluída na linha de emissão que ocorreu em Maio de USD 1.250 milhões (dos

USD 3.000 milhões emitidos) com maturidade em 2048. Note-se que na anterior emissão, a procura por Eurobonds angolanas superou a oferta em três vezes.

As taxas de juro das Eurobonds fecharam o mês com um decréscimo mensal acentuado, sendo que as taxas relativas

às Eurobonds de 2028 fixaram-se em 7,56% e às de 2048 em 8,73%, devido a expectativas de aumento da produção

de petróleo no Kaombo Norte.

“A actividade económica angolana continua a contrair.”

Fonte: MIREMPET

Fonte: Bloomberg

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

Sector Monetário

“A LUIBOR situou-se pela primeira vez desde Março de 2018 abaixo da taxa BNA.”

No mês de Julho de 2018, a base monetária em moeda nacional, variável operacional de política monetária, registou

uma contracção de 1,43% face ao mês anterior. A contribuir para esta contracção foram essencialmente os efeitos

contraccionistas das operações cambiais (-16,35%) uma vez que as vendas de divisas foram superior às compras por

parte do BNA ao sector petrolífero, tendo neutralizado os efeitos expansionistas tanto das operações fiscais (10,59%)

como das operações monetárias (4,16%).

Quanto às contrapartes da base monetária no balanço do BNA, as reservas internacionais líquidas apresentaram uma

expansão de 5,60% (sem efeito cambial), sendo que as operações cambiais contraccionistas foram contrabalançadas

pela emissão de Eurobonds. As operações fiscais expansionistas reflectiram-se numa contracção das responsabilidades

face à Administração Central em moeda nacional (6,39%), contracção atenuada devido à monetização de recursos em

moeda externa, ocorrida no período. O efeito expansionista das operações monetárias reflectiu-se no aumento do

crédito à Administração Central (14,00%) realizado indirectamente através do programa de compra de títulos públicos

aos bancos comerciais pelo BNA (quantitative easing), de forma a injectar a liquidez no sistema bancário, atenuando

deste modo a pressão no mercado interbancário. Da mesma maneira, verificou-se uma contracção das outras

responsabilidades face às outras instituições financeiras monetárias em 14,82%, devido ao retorno das operações de

absorção, mantendo a tendência decrescente desde Abril de 2018, resultado da menor utilização das operações de

mercado aberto para absorção de liquidez. Em sentido oposto em termos monetários, a contracção do crédito às outras

Boletim Económico Mensal • Julho 2018

12 13

instituições financeiras monetárias em moeda nacional em 7,41% resultou do retorno das facilidades de cedência de

liquidez e das operações de redesconto.

A contracção da base monetária reflectiu-se na diminuição das reservas obrigatórias em moeda nacional em 13,99%

devido à redução do coeficiente de reservas obrigatórias em 2 p.p. no final de Julho de 2018 (de 19% para 17%),

sendo que a circulação monetária aumentou 2,69%. A redução do coeficiente de reservas obrigatórias permitiu que o

impacto das operações cambiais se reflectisse na queda das reservas obrigatórias permitindo que as reservas livres

expandissem 44,27%.

Em termos acumulados, regista-se uma contracção de 15,66% da base monetária em moeda nacional, que se reflecte

na contracção das reservas obrigatórias em moeda nacional em 24,75%, devido à redução ao longo do ano do seu

coeficiente e à redução das notas e moedas em circulação em 17,72%, sendo contrabalançadas pela expansão das

reservas livres em 36,25%.

O aumento da liquidez bancária, assim como a maior adesão por parte dos bancos comerciais deficitários à facilidade

de cedência overnight, reduziu a LUIBOR overnight em 5,58 p.p., situando-se no final de Julho de 2018 em 16,36%,

voltando dessa forma a comportar-se num regime de corredor, abaixo da taxa BNA (16,50%). O montante transaccionado

situou-se em Kz 668 mil milhões, apresentando uma diminuição de 4,16% face a Junho de 2018.

As taxas de juro activas de curto prazo (até 180 dias) em moeda nacional apresentaram uma tendência decrescente

a reagir à descida da taxa de juro interbancária, com a empresarial a descer 0,13 p.p. e a taxa para particulares 0,51

p.p. As taxas de juro activas de médio prazo (de 6 meses a 1 ano) em moeda nacional apresentaram uma tendência

decrescente mais acentuada, com a empresarial a descer 0,50 p.p. e a taxa para particulares 2,61 p.p. Em sentido

oposto, e a reverter a queda do mês anterior, as taxas de juro activas de longo prazo (mais de 1 ano) em moeda nacional

apresentaram uma tendência crescente, com a empresarial a aumentar 1,30 p.p. e a taxa para particulares 1,18 p.p.

O stock de crédito total contraiu 5,66% em termos mensais, sendo que o sector com maior peso na contracção foi o

comércio a retalho (-15,64%), seguido por Actividade Imobiliária e Alugueres (-7,52%). Em sentido contrário, o sector

Figura 7: LUIBOR vs taxas de juro activas e passivas

Figura 8: Evolução do rácio de transformação e do multiplicador monetário

Fonte: BNANota: Para as taxas activas foram consideradas as taxas de juro dos empréstimos a mais de 1 ano do sector empresarial, e no caso das passivas, as taxas de juro dos depósitos até 91 dias.

Fonte: BNA

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

da Construção registou o maior aumento absoluto (4,47%). No que toca ao crédito em moeda nacional, este apresentou

uma variação mensal negativa mais acentuada em 11,05%.

Entre as taxas de juro passivas em MN, as de curta duração (até 90 dias e de 91 a 180 dias) reagiram à redução da

LUIBOR, decrescendo 0,26 p.p. e 2,04 p.p., respectivamente. Em sentido contrário, as taxas de maior duração (de 181

dias a um ano e as de mais de um ano) aumentaram 1,57 p.p. e 0,64 p.p., respectivamente. Resultante da variação das

taxas de juro passivas, a preferência por liquidez3 aumentou 0,10 p.p., atingindo 6,57% em Julho de 2018.

O stock de depósitos totais em moeda nacional expandiu 0,18% em termos mensais, sendo que os depósitos a prazo

em moeda nacional contraíram 1,67% e os depósitos à ordem em moeda nacional expandiram 1,77%.

Analisando a totalidade dos depósitos e dos empréstimos bancários em moeda nacional no período, observa-se um

rácio de transformação4 de 61,53%, caindo 7,77 p.p. face ao período anterior. Tal deveu-se ao nível de execução fiscal

exceder a combinação entre a contracção dos depósitos no acto da amortização dos empréstimos e a contracção

resultante das execuções cambiais (ligeiramente inferiores ao mês anterior).

O multiplicador monetário5 situa-se em 3,61, aumentando 0,04 pontos face ao mês anterior. Este aumento é causado

pela contracção da base monetária, levada a cabo para esterilizar parte do aumento da liquidez causada pela redução

do coeficiente de reservas obrigatórias, que ainda não se reflectiu totalmente numa variação dos agregados monetários

(M2).

O M2 em moeda nacional apresenta uma contracção de 0,39%, sendo reflectida na queda de 1,70% dos depósitos a

prazo contrabalançado pela expansão em 0,43% do M1 em moeda nacional. A variação do M1 espelha-se na expansão

das notas em poder do público (1,70%) enquanto os depósitos à ordem expandiram (0,26%).

Em termos acumulados, o M2 em moeda nacional apresenta uma contracção de 2,10%, principalmente reflectida na

contracção do M1 em 2,79%.

3 A preferência por liquidez é mensurada através do rácio entre notas e moedas em poder do público e os depósitos totais do sistema em MN. 4 O rácio de transformação é o quociente entre o stock de créditos e depósitos em MN.5 O multiplicador monetário é mensurado através do rácio entre o M2 em MN e a base monetária em MN.

Boletim Económico Mensal • Julho 2018

14 15

Mercado Cambial

“As vendas de moeda externa do BNA para Viagens e Ajuda Familiar totalizaram USD 360,22 milhões.”

As reservas internacionais líquidas fecharam o mês em USD 14.002,50 milhões, apresentando um aumento de USD

742,48 milhões face a Junho de 2018 (5,60%), resultado em grande medida do financiamento do Tesouro via Eurobonds. Em termos acumulados, expandiram USD 583,53 milhões.

O rácio de reservas sobre as importações continua acima do objectivo mínimo de seis meses (meta de convergência

da SADC), situando-se em 7,59 meses em Julho de 2018, apresentando um ligeiro aumento face ao mês anterior, de

0,18 meses.

Em Julho de 2018, a venda de divisas por parte do BNA ao sistema bancário totalizou um montante de USD 1.157,28

milhões, inferior em 28,50% ao vendido em Junho de 2018 (USD 1.618,59 milhões). Do total vendido, USD 252,73

milhões destinaram-se a leilões, dos quais USD 156,13 milhões para Viagens e Ajudas Familiares e o restante para

Diversos Sectores. Dentre os USD 902,03 milhões em vendas dirigidas, destaca-se USD 204,08 milhões também para

Viagens e Ajudas Familiares, USD 100,68 milhões para Bens Alimentares (aumento de 35,59% face ao mês anterior),

USD 73,68 milhões para o sector das Telecomunicações (aumento em torno de 88% face ao mês anterior) e USD 50

milhões para reposição cambial, inferior em 90% ao valor de Junho de 2018. Em termos acumulados, o BNA já vendeu

USD 8.052 milhões, o que corresponde a 93,78% do vendido no período homólogo do ano anterior.

No mercado cambial, o Kwanza depreciou-se face ao Euro em 4,03% resultado dos leilões de moeda estrangeira

e 3,00% face ao Dólar norte-americano devido ao comportamento do Euro face ao Dólar norte-americano (câmbio

cruzado). No mercado informal, a tendência de apreciação do Kwanza apresentou uma ligeira reversão, com o Kwanza

a depreciar 1,55% face ao Euro e 3,78% face ao Dólar norte-americano. Dessa maneira, o spread cambial face ao Dólar

aumentou 1,2 p.p. atingindo 45,93% em Julho de 2018, distanciando-se ligeiramente do objectivo de 20% para o final

do ano. No entanto, em sentido contrário, o spread cambial do Euro, reduziu 3,69 p.p. para 42,86%.

A inflação mensal nacional registada em Julho de 2018 situou-se em 1,25%, ligeiramente acima da inflação de Luanda

de 1,23%, níveis inferiores aos observados no mês homólogo (1,69% a nível nacional e 1,77% em Luanda). A nível

provincial, a maior variação continua a verificar-se em Malange (3,11%), porém registou-se quatro províncias com

inflação mensal abaixo de 1% (Lunda Sul, Cuando Cubango, Namibe e Cabinda).

Com valores de inflação inferiores aos registados no mesmo período do ano anterior, a inflação homóloga continua a

sua tendência decrescente. A nível nacional, reduziu 0,51 p.p. para 19,01%, sendo que em Luanda registou 19,51%.

No que toca às classes, a classe 03 “Vestuário e Calçado” foi a que mais variou com um aumento dos preços de 2,11%

(2,06% no caso de Luanda). A classe 01, “Alimentação e Bebidas não alcoólicas”, manteve-se como a classe com maior

contribuição (0,53 p.p.) tanto a nível nacional como em Luanda. No entanto, em termos nacionais, a rubrica relativa ao

arrendamento de imóveis mantém-se pelo segundo mês consecutivo como o produto que mais contribui para a inflação

(com 0,06 p.p.).

Quanto aos produtos no grossista (IPG), observa-se a contínua tendência de aceleração dos preços desde Março de

2017, com os preços a variarem nos últimos 12 meses, 16,18%, um aumento de 0,23 p.p. face à variação do mês

anterior. Este aumento é causado principalmente pela aceleração dos preços nacionais no mês em análise, de 16,24%

para 16,64%.

“A inflação homóloga continua a sua trajectória decrescente.”

Preços

Figura 9: Evolução da venda de divisas (USD milhões)

Figura 10: Inflação mensal por província (%)

Fonte: BNA

Fonte: INE

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

1,001,051,101,151,201,251,301,351,401,45

dez/13mai/14

out/14

mar/15ago/15

jan/16jun/16

nov/16

abr/17

set/17

fev/18

jul/18

EUR/USD

40

45

50

55

60

65

70

75

80

jan/17 abr/17 jul/17 out/17 jan/18 abr/18 jul/18

Brent WTI Ramas angolanas

2 414,08

3 010,67 3 078,85

jul/17 jun/18 jul/18

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

6

7

8

9

10

01/05/2018 31/05/2018 30/06/2018 30/07/2018

Angola (2025) Angola (2028) Angola (2048)

0%

5%

10%

15%

20%

25%

30%

jan/14 jul/14 jan/15 jul/15 jan/16 jul/16 jan/17 jul/17 jan/18 jul/18

LUIBOR overnight Taxas de juro activas

Taxas de juro passivas

50%

55%

60%

65%

70%

75%

80%

85%

90%

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Rácio de transformação

2,002,202,402,602,803,003,203,403,603,804,00

jan/14 out/14 jul/15 abr/16 jan/17 out/17 jul/18

Multiplicador monetário

0

500

1.000

1.500

2.000

2.500

Janeiro Fevereiro Março Abril Maio Junho Julho

2016 2017 2018

0,881,43

1,581,37

1,543,11

1,481,37

1,291,14

1,07,81

,881,19

1,75,76

1,891,25

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

CabindaZaireUíge

Cuanza NorteCuanza Sul

MalanjeLunda Norte

BenguelaHuambo

BiéMoxico

Cuando CubangoNamibe

HuílaCunene

Lunda SulBengo

Luanda

Boletim Económico Mensal • Julho 2018

16 17

Activo: Recursos disponíveis.

Agregados monetários: são medidas quantitativas para a oferta de moeda classificadas de acordo com o seu grau

de liquidez. O agregado M1 inclui as notas e moedas em circulação e os depósitos transferíveis. O agregado M2 inclui

o M1 e outros depósitos. O agregado M3 inclui o M2 mais outros instrumentos financeiros.

Base Monetária: passivo do Banco Central, e é constituída pelas Reservas Bancárias (Livres e Obrigatórias) e pela

Circulação Monetária.

Bilhetes do Tesouro (BT): instrumentos de dívida de curto prazo em moeda nacional com prazos de 91, 182 e 364

dias.

Bolsa de Dívida e Valores de Angola (BODIVA): mercado secundário onde são transaccionados títulos da dívida

públicos entre intermediários financeiros (IF’s). Classificam-se como IF´s as instituições bancárias, as sociedades

correctoras e as sociedades distribuidoras, devidamente licenciados pela Comissão do Mercado de Capitais.

Cativos: a constituição de Cativos para compra de divisas por parte dos bancos comerciais teve como objectivo

a contenção da expansão acentuada da liquidez, i.e., de forma a diminuir a liquidez transaccionada no mercado

interbancário e assim conduzir uma política monetária mais restritiva, com maior possibilidade de subida das taxas de

juro.

Conta Única do Tesouro (CUT): depósito do Tesouro no Banco Central, a partir da qual são registados os movimentos

de receitas e despesas governamentais. A CUT está dividida em CUT ME, onde são registados os movimentos em

moeda estrangeira, e CUT MN, onde são registados os movimentos em moeda nacional.

Coeficiente de Reservas Obrigatórias: percentagem dos depósitos que os bancos comerciais são obrigados a

depositar no Banco Central sob pena de serem penalizados. O coeficiente de reservas obrigatórias é um instrumento de

gestão da liquidez bancária utilizada pelos Bancos Centrais, tanto em moeda nacional como em moeda estrangeira. No

caso de uma redução do coeficiente, os bancos comerciais têm maior capacidade de utilizar a sua liquidez.

Depreciação (apreciação): variação cambial negativa (positiva) que surge da interacção entre os mercados,

ocorrendo assim em economias com câmbios flexíveis.

Desvalorização (valorização): variação cambial negativa (positiva) que surge da decisão da autoridade monetária,

podendo ser o Governo e/ou o Banco Central.

Eurobonds: títulos de dívida denominados numa moeda diferente da moeda nacional do país. Estes títulos geralmente

possuem um pagamento de cupão fixo, sendo totalmente reembolsadas no vencimento.

Facilidade permanente de cedência de liquidez (overnight): é estabelecida com um spread sobre a taxa básica

e serve para fornecer liquidez diária aos bancos que prefiram recorrer ao BNA em vez do Mercado Interbancário. Estas

são operações reversíveis suportadas por Títulos Públicos em moeda nacional (BT, OT) de qualquer maturidade.

Glossário

Boletim Económico Mensal • Julho 2018

18 19

Facilidade permanente de absorção de liquidez (overnight): é estabelecida retirando um spread à taxa básica,

sendo que esta funciona como uma opção que os bancos com liquidez excedentária poderão usar no caso de não

quererem emprestar no Mercado Interbancário. Não existe limites para os montantes depositados.

Indicador mensal da actividade económica (IMAE): ferramenta destinada a medir a evolução da actividade

económica no curto prazo. Matematicamente é um índice de quantidade de Laspeyres que mede as mudanças na

actividade económica, descrevendo o comportamento dos diferentes ramos os sectores da economia. Este indicador é

fabricado pelo BNA.

Indicador de clima económico (ICE): instrumento de avaliação das expectativas dos empresários sobre a evolução

da economia no curto prazo. Este indicador é resultado da média aritmética simples dos saldos das respostas extremas

(SER) das variáveis que compõem os diferentes indicadores de confiança (IC) sectoriais após a sua normalização e

aplicada uma média móvel.

LUIBOR (Luanda Interbank Offered Rate): os bancos que têm excesso de liquidez emprestam aos bancos que não

a têm no mercado interbancário. A taxa LUIBOR é calculada como a taxa média ponderada das operações de cedência

de liquidez, em moeda nacional, entre bancos, de fundos não garantidos no mercado interbancário, para maturidades

desde overnight e por consulta ao mercado para maturidades de 1,3,6,9 a12 meses, excluídas as ofertas “fora de

mercado” (outliers). Acrónimo inglês de taxa interbancária de oferta de fundos do mercado de Luanda.

Mercado Monetário Interbancário (MMI): sistema através do qual as instituições bancárias transaccionam

liquidez entre si, mediante operações sem exigência de garantia. Permite às instituições com excesso de liquidez

obter um retorno superior à taxa praticada pelo BNA (facilidade permanente de absorção de liquidez), e permite às

instituições com défice de liquidez obter financiamento a uma taxa inferior à praticada pelo BNA (facilidade permanente

de cedência de liquidez), ou de forma não colateralizada.

Obrigações do Tesouro (OT): instrumentos de dívida de médio e longo prazo em moeda nacional com prazos

superiores a 364 dias, cujo objectivo é a obtenção de recursos para satisfação das necessidades de financiamento e

investimento do Estado. Estas podem ser: OT não reajustáveis; OT indexadas à taxa de câmbio; OT em moeda externa.

Prazos entre 2 a 7 anos.

Operação de mercado aberto (OMA): operações tomadas por iniciativa do BNA, com o objectivo de gerir

a liquidez existente no sistema bancário envolvendo a compra/venda de títulos do tesouro para levar à cedência/

absorção de liquidez. Podem ser divididas em três categorias: Operações de refinanciamento; Operações Ocasionais

de regularização; Operações Estruturais.

Overnight: operação cujo prazo se estende de um dia útil ao seguinte.

Passivo: obrigações para com terceiros.

Price taker: um tomador de preço, em português, é um indivíduo ou empresa que aceita os preços vigentes no

mercado, sem a participação de mercado suficiente para influenciar o preço de mercado por conta própria.

Quantitative Easing: política monetária não convencional, preconizada por diversos Bancos Centrais na sequência

da Crise Financeira de 2008, com o objectivo de revitalizar as respectivas economias. Consiste na aquisição de activos

financeiros por parte dos Bancos Centrais, não só para aumentar os seus preços como para aumentar o montante de

liquidez (não esterilizada) no Sistema Financeiro.

Regime cambial: Posição tomada por parte do Banco Central quanto à fixação do valor da moeda nacional face a

moedas estrangeiras. O Banco Central como único criador de moeda nacional pode optar por ter um maior/menor grau

de liberdade na prossecução da sua política monetária através da adopção de diferentes regimes cambiais. Um regime

fixo retira discricionariedade ao decisor, mas garante estabilidade nominal da economia (se o câmbio não estiver

sobre/subvalorizado).

Reservas Brutas ou Activo de Reservas: são aqueles que estão prontamente disponíveis e controlados por

instituições monetárias para atender a balança de pagamentos, necessidades de financiamento, para intervenção nos

mercados de câmbio para afetar a taxa de câmbio e para outras finalidades relacionadas (MBP6).

Swap cambial: instrumento utilizado na realização de mercado aberto, onde a autoridade monetária compra ou vende

à vista um determinado montante de uma moeda contra uma outra estrangeira e, simultaneamente, vende ou compra

esses montantes na moeda local contra a mesma moeda estrangeira numa operação a prazo.

Taxa BNA (taxa de referência): taxa básica definida pelo Banco Nacional de Angola, no seu Comité de Política

que sinaliza a orientação da política monetária. Uma subida da taxa BNA indica um curso mais restritivo da política

monetária, em que, por exemplo, o BNA prevê um cenário de aumento geral dos preços, no curto prazo.

Taxas de juro activa: são as taxas de juro que os bancos cobram aos clientes pela cedência de um empréstimo.

Taxas de juro passiva: são as taxas de juro a que os bancos remuneram os clientes pelos seus depósitos.

Boletim Económico Mensal • Julho 2018

20 21

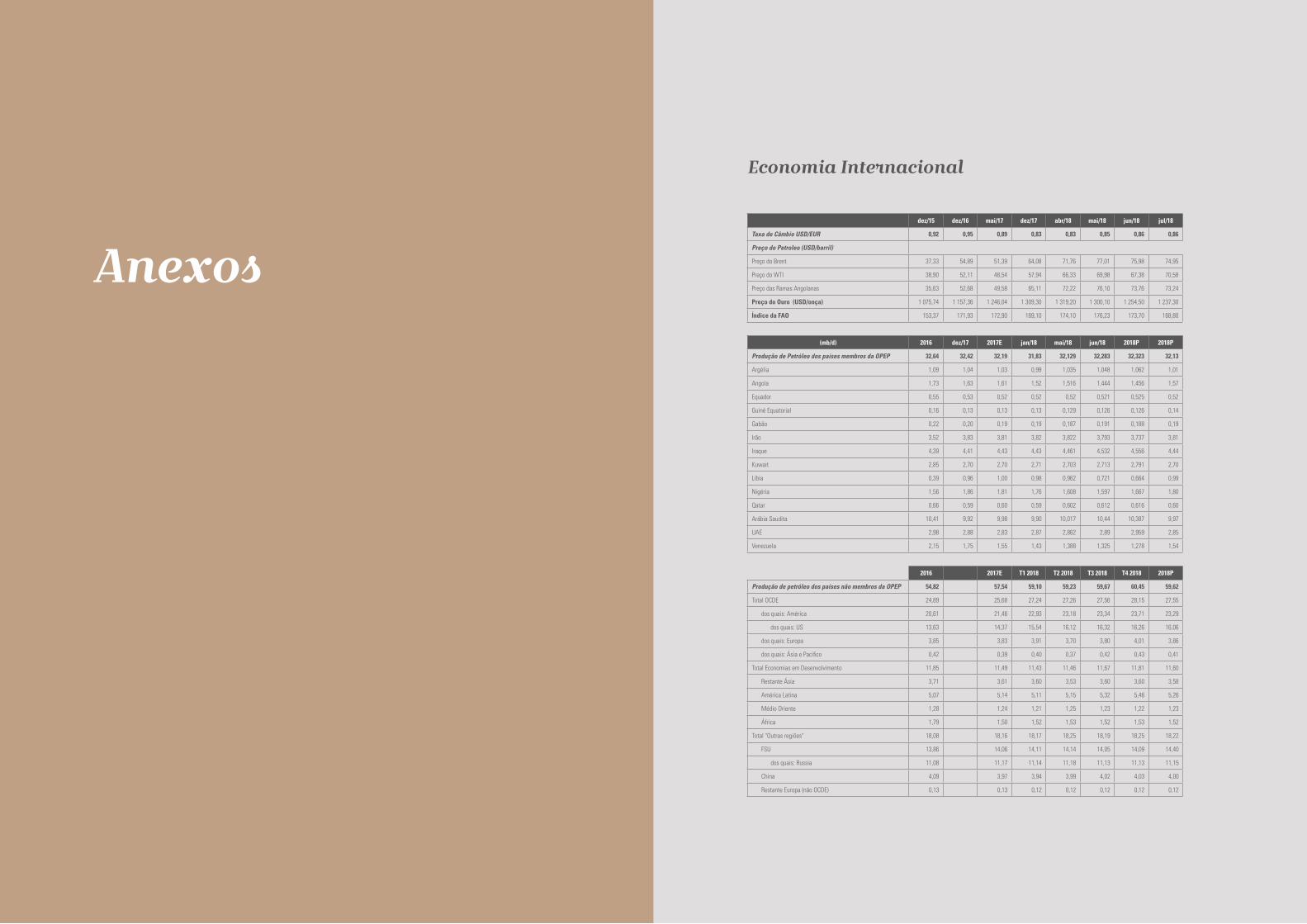

Anexosdez/15 dez/16 mai/17 dez/17 abr/18 mai/18 jun/18 jul/18

Taxa de Câmbio USD/EUR 0,92 0,95 0,89 0,83 0,83 0,85 0,86 0,86

Preço do Petroleo (USD/barril)

Preço do Brent 37,33 54,89 51,39 64,08 71,76 77,01 75,98 74,95

Preço do WTI 38,90 52,11 48,54 57,94 66,33 69,98 67,38 70,58

Preço das Ramas Angolanas 35,63 52,68 49,58 65,11 72,22 76,10 73,76 73,24

Preço do Ouro (USD/onça) 1 075,74 1 157,36 1 246,04 1 309,30 1 319,20 1 300,10 1 254,50 1 237,30

Índice da FAO 153,37 171,93 172,90 169,10 174,10 176,23 173,70 168,80

(mb/d) 2016 dez/17 2017E jan/18 mai/18 jun/18 2018P 2018P

Produção de Petróleo dos países membros da OPEP 32,64 32,42 32,19 31,83 32,129 32,283 32,323 32,13

Argélia 1,09 1,04 1,03 0,99 1,035 1,048 1,062 1,01

Angola 1,73 1,63 1,61 1,52 1,516 1,444 1,456 1,57

Equador 0,55 0,53 0,52 0,52 0,52 0,521 0,525 0,52

Guiné Equatorial 0,16 0,13 0,13 0,13 0,129 0,126 0,126 0,14

Gabão 0,22 0,20 0,19 0,19 0,187 0,191 0,188 0,19

Irão 3,52 3,83 3,81 3,82 3,822 3,793 3,737 3,81

Iraque 4,39 4,41 4,43 4,43 4,461 4,532 4,556 4,44

Kuwait 2,85 2,70 2,70 2,71 2,703 2,713 2,791 2,70

Líbia 0,39 0,96 1,00 0,98 0,962 0,721 0,664 0,99

Nigéria 1,56 1,86 1,81 1,76 1,608 1,597 1,667 1,80

Qatar 0,66 0,59 0,60 0,59 0,602 0,612 0,616 0,60

Arábia Saudita 10,41 9,92 9,98 9,90 10,017 10,44 10,387 9,97

UAE 2,98 2,88 2,83 2,87 2,862 2,89 2,959 2,85

Venezuela 2,15 1,75 1,55 1,43 1,388 1,325 1,278 1,54

2016 2017E T1 2018 T2 2018 T3 2018 T4 2018 2018P

Produção de petróleo dos países não membros da OPEP 54,82 57,54 59,10 59,23 59,67 60,45 59,62

Total OCDE 24,89 25,68 27,24 27,26 27,56 28,15 27,55

dos quais: América 20,61 21,46 22,93 23,18 23,34 23,71 23,29

dos quais: US 13,63 14,37 15,54 16,12 16,32 16,26 16,06

dos quais: Europa 3,85 3,83 3,91 3,70 3,80 4,01 3,86

dos quais: Ásia e Pacifico 0,42 0,39 0,40 0,37 0,42 0,43 0,41

Total Economias em Desenvolvimento 11,85 11,49 11,43 11,46 11,67 11,81 11,60

Restante Ásia 3,71 3,61 3,60 3,53 3,60 3,60 3,58

América Latina 5,07 5,14 5,11 5,15 5,32 5,46 5,26

Médio Oriente 1,28 1,24 1,21 1,25 1,23 1,22 1,23

África 1,79 1,50 1,52 1,53 1,52 1,53 1,52

Total "Outras regiões" 18,08 18,16 18,17 18,25 18,19 18,25 18,22

FSU 13,86 14,06 14,11 14,14 14,05 14,09 14,40

dos quais: Russia 11,08 11,17 11,14 11,18 11,13 11,13 11,15

China 4,09 3,97 3,94 3,99 4,02 4,03 4,00

Restante Europa (não OCDE) 0,13 0,13 0,12 0,12 0,12 0,12 0,12

Economia Internacional

Boletim Económico Mensal • Julho 2018

22 23

2016 2017E T1 2018 T2 2018 T3 2018 T4 2018 2018P

Procura de petróleo 95,40 97,20 97,67 97,91 99,44 100,27 98,83

Total OCDE 46,90 47,33 47,59 47,27 47,89 48,26 47,75

dos quais: América 24,70 24,97 25,10 25,31 25,31 25,44 25,29

dos quais: US 20,00 20,19 20,51 20,58 20,47 20,58 20,53

dos quais: Europa 14,00 14,30 13,95 14,34 14,80 14,49 14,40

dos quais: Ásia e Pacifico 8,10 8,06 8,54 7,62 7,77 8,33 8,06

Total Economias em Desenvolvimento 31,40 32,13 32,41 32,62 33,23 32,86 32,78

Restante Ásia 12,85 13,24 13,50 13,79 13,43 13,96 13,67

América Latina 6,47 6,51 6,37 6,53 6,89 6,55 6,58

Médio Oriente 7,97 8,17 8,19 7,98 8,63 7,97 8,19

África 4,10 4,20 4,35 4,32 4,27 4,38 4,33

Total "Outras regiões" 17,13 17,74 17,68 18,03 18,33 19,15 18,30

União Soviética 4,60 4,70 4,70 4,50 4,90 5,21 4,80

China 11,80 12,30 12,30 12,80 12,70 13,12 12,70

Restante Europa (não OCDE) 0,70 0,70 0,70 0,70 0,70 0,82 0,70

Economia Nacional

2014 2015 2016 2017E 2018P

Taxas de Crescimento do PIB real (%)

Agricultura 10,91 7,95 1,77 2,38 5,90

Pescas e derivados 30,66 14,20 7,45 -1,09 2,17

Diamantes e outros 0,67 6,55 0,03 4,49 0,80

Petróleo -2,50 11,05 -2,74 8,10 2,03

Indústria Transformadora -9,92 12,02 11,64 10,89 1,77

Construção 4,10 -2,18 2,55 4,41 3,10

Energia 3,60 10,59 8,75 -2,98 30,00

Serviços mercantis 14,12 -0,88 -2,79 -0,74 1,93

Outros 5,65 -9,90 -9,26 -9,52 -

PIB a preços de mercado 4,82 0,94 -2,58 -2,50 2,35

PIB Não Petrolífero 9,13 -4,37 -2,48 -8,95 2,49

Fonte: Instituto Nacional de Estatística - INE (2011 - 2017) e Ministério de Economia e Planeamento - MINEP (2018)

dez/15 dez/16 jul/17 dez/17 abr/18 mai/18 jun/18 jul/18

Sector Externo (USD milhões)

Conta de Bens 673,59 1 672,82 1 211,71 2 222,24 2 066,42 2 622,82 1 945,72 1 957,70

Exportações 1 914,33 2 853,56 2 636,27 3 453,25 3 381,65 3 940,79 3 405,02 3 285,34

Petróleo 1 831,97 2 641,39 2 414,08 3 009,72 3 047,20 3 483,53 3 010,67 3 078,85

Diamante 33,49 60,41 70,00 160,37 73,47 141,19 80,10 108,35

Gás Associado - - 95,71 216,74 193,19 256,39 252,46 13,50

Refinados - - 47,93 42,68 45,94 47,20 46,73 54,90

Café - - 0,00 0,02 0,27 0,06 0,06 0,06

Outras 48,87 151,75 8,55 23,71 21,57 12,41 15,01 29,68

Importações 1 240,74 1 180,74 1 424,56 1 231,02 1 315,23 1 317,97 1 459,30 1 327,64

Combustíveis 157,83 94,02 148,50 205,93 244,11 225,10 199,22 123,78

Alimentos 276,78 291,05 279,07 269,67 260,71 264,23 312,17 308,12

Outras 806,13 795,67 996,99 755,42 810,42 828,64 947,91 895,75

Mercado Cambial (USD milhões)

Taxa de câmbio oficial (USD/AOA) 135,32 165,90 165,92 165,92 225,95 239,41 249,26 256,97

Taxa de câmbio informal (USD/AOA) 264,58 474,17 370,00 415,83 410,00 399,17 360,83 375,00

Taxa de câmbio oficial (EUR/AOA) - 185,38 185,40 185,40 272,93 277,80 288,87 300,99

Taxa de câmbio informal (EUR/AOA) - - - - 487,50 480,83 423,33 423,33

Venda de divisas aos bancos comerciais 1 176,03 1 486,36 946,46 689,67 733,75 1 804,12 1 618,59 1 157,28

das quais: Sector Alimentação - 177,98 98,15 209,35 74,68 27,57 74,26 100,68

das quais: Sector Petrolífero - - 250,00 - - - - -

das quais: Leilões - - 203,74 33,11 237,76 24,76 351,20 252,73

das quais: Viagens, Ajuda Fam., Saúde e Cartões de Crédito - - 81,22 40,00 110,39 119,04 14,42 204,08

RIB (meses de importações) 7,70 11,39 8,44 7,67 7,23 7,90 7,41 7,59

RIB 24 419,49 24 352,54 22 013,52 18 098,37 17 382,18 18 981,18 17 502,10 18 414,90

BNA 13 653,99 13 972,89 12 613,79 11 998,22 11 580,54 10 930,33 10 061,59 10 159,26

CUT 9 881,50 9 336,81 8 375,83 5 094,50 4 809,49 7 389,27 6 306,49 7 119,28

Reservas Obrigatórias 884,01 1 042,84 951,98 732,66 655,48 664,54 731,02 689,92

RIL 24 265,76 20 806,58 17 477,19 13 458,04 12 797,97 14 397,84 12 972,21 13 885,59

Preços

Inflação Mensal 1,60% 2,17% 1,77% 1,13% 1,16% 1,20% 1,16% 1,23%

Inflação Homóloga 14,27% 41,95% 29,01% 26,26% 21,32% 20,65% 20,16% 19,51%

Inflação Acumulada 14,27% 41,95% 15,12% 26,26% 5,15% 6,41% 7,65% 8,97%

Índice de preços do grossista (IPG) 0,88% 1,25% 1,13% 1,20% 1,35% 1,42% 1,36% 1,34%

IPG Nacional (Variação mensal) 0,80% 1,30% 1,09% 1,25% 1,33% 1,40% 1,39% 1,44%

IPG Importado (Variação mensal) 0,91% 1,24% 1,14% 1,19% 1,35% 1,42% 1,35% 1,31%

Economia Internacional (cont.)

Fonte: OPEP, Agosto 2018

Fonte: BNA

Boletim Económico Mensal • Julho 2018

24 25

Síntese do Balanço do BNA (Kz mil milhões) dez/15 dez/16 jul/17 dez/17 abr/18 mai/18 jun/18 jul/18

Activos Externos líquidos 3 361,0 3 526,6 2 995,3 2 416,4 3 038,2 3 593,5 3 474,0 3 724,6

Reservas internacionais líquidas 3 283,5 3 451,9 2 902,2 2 226,5 2 891,7 3 447,0 3 305,2 3 598,3

Outros Activos externos líquidos 77,5 74,8 93,2 189,9 146,5 146,5 168,7 126,3

Activos Internos Líquidos -1 685,7 -1 942,5 -1 451,3 -729,8 -1 229,9 -1 928,4 -1 909,8 -2 172,8

Crédito Interno líquido -909,9 -733,2 -449,7 263,2 344,4 -281,2 -176,0 -324,1

Crédito à administração central (líquido) -1 137,8 -1 147,6 -675,1 -178,6 -64,0 -676,7 -535,7 -662,2

Crédito à administração central 244,0 530,6 937,0 851,4 1 140,4 1 135,8 1 135,0 1 293,9

Responsabilidades face à administração central 1 381,8 1 678,2 1 612,1 1 030,0 1 204,4 1 812,5 1 670,7 1 956,1

Crédito às OIFM 223,0 406,2 206,7 385,2 352,1 339,2 307,9 286,3

Crédito a Outros sectores residentes 4,8 8,1 18,7 56,5 56,4 56,3 51,7 51,8

Outros Activos líquidos -775,7 -1 209,3 -1 001,5 -993,0 -1 574,3 -1 647,2 -1 733,8 -1 848,7

Base Monetária restrita 1 631,3 1 515,0 1 432,6 1 620,2 1 609,9 1 586,4 1 525,9 1 519,2

BM Restrita em MN 1 499,6 1 342,0 1 258,4 1 453,4 1 380,9 1 348,1 1 243,5 1 225,8

Notas e moedas em circulação 519,6 506,0 431,1 527,7 439,2 451,7 422,8 434,2

Reserva bancária 1 111,7 1 009,0 1 001,5 1 092,5 1 170,7 1 134,7 1 103,1 1 085,0

Depósitos obrigatórios 727,8 579,0 582,0 891,5 902,6 915,5 855,9 756,7

RO em MN 608,1 490,3 456,6 769,9 755,2 756,4 673,7 579,4

Em moeda estrangeira 119,6 88,7 125,4 121,6 147,4 159,1 182,2 177,3

Depósitos livres 383,9 429,9 419,5 201,0 268,1 219,1 247,2 328,3

RL em MN 371,8 345,6 370,8 155,7 186,5 139,9 147,0 212,1

Em moeda estrangeira 12,1 84,3 48,8 45,3 81,6 79,2 100,2 116,2

Outros obrigações face às OIFM 44,1 69,2 111,5 66,4 198,4 78,7 38,2 32,6

Mercado Monetário Mercado Monetário (cont.)

Síntese Monetária (Kz mil milhões) dez/15 dez/16 jul/17 dez/17 abr/18 mai/18 jun/18 jul/18

Activos Externos Líquidos 3 570,4 3 851,9 3 364,6 2 687,4 3 357,2 4 107,0 4 112,2 4 264,0

BNA 3 361,0 3 526,6 2 995,3 2 416,4 3 038,2 3 593,5 3 474,0 3 724,6

Reservas Internacionais Líquidas 3 283,5 3 451,9 2 902,2 2 226,5 2 891,7 3 447,0 3 305,2 3 598,3

Bancos Comerciais 209,4 325,3 369,3 270,9 319,0 513,5 638,3 539,4

Activo interno líquido 2 141,5 2 676,9 2 951,0 3 834,4 3 653,7 3 183,3 3 215,2 3 091,6

Crédito Interno líquido 3 821,2 4 487,6 4 965,2 5 989,4 6 625,0 6 250,1 6 508,5 6 241,6

Crédito à Administração Central (líquido) 351,8 1 102,6 1 628,1 2 585,0 2 926,6 2 474,4 2 584,0 2 663,5

Crédito à administração central 2 582,2 3 754,9 4 239,3 4 564,8 5 166,8 5 341,0 5 339,6 5 736,1

Depósitos da administração central 2 230,4 2 652,3 2 611,3 1 979,9 2 240,2 2 866,6 2 755,5 3 072,6

Crédito a Outros sectores residentes 3 469,4 3 385,0 3 337,1 3 404,4 3 698,3 3 775,7 3 924,4 3 578,1

Outros activos líquidos -1 679,7 -1 810,7 -2 014,2 -2 155,0 -2 971,3 -3 066,8 -3 293,2 -3 150,1

M3 5 711,9 6 528,9 6 315,6 6 521,7 7 010,9 7 290,3 7 327,5 7 355,6

M2 5 703,7 6 525,1 6 312,2 6 517,7 7 006,3 7 285,4 7 322,4 7 350,4

M2 MN 3 902,7 4 542,1 4 343,4 4 518,8 4 369,3 4 499,7 4 441,2 4 423,9

M1 3 419,8 3 854,1 3 650,2 3 732,2 3 697,4 3 847,4 3 808,1 3 895,5

Notas e Moedas em poder do público 380,7 395,7 331,7 418,7 333,3 349,5 321,6 327,0

Depósitos transferíveis - MN 2 263,8 2 575,3 2 463,3 2 404,1 2 321,5 2 402,8 2 410,7 2 417,0

Depósitos transferíveis - ME 775,4 883,0 855,2 909,3 1 042,6 1 095,2 1 075,8 1 151,5

Quase-Moeda 2 283,9 2 671,0 2 662,0 2 785,5 3 308,8 3 438,0 3 514,2 3 454,9

Outros depósitos - MN 1 258,3 1 571,0 1 548,4 1 696,0 1 714,5 1 747,5 1 708,9 1 679,9

Outros Depósitos - ME 1 025,7 1 100,0 1 113,6 1 089,6 1 594,4 1 690,5 1 805,3 1 775,0

Outros Instrumentos Financeiros 8,2 3,8 3,4 4,0 4,6 4,9 5,1 5,1

M2 MN 3 902,7 4 542,1 4 343,4 4 518,8 4 369,3 4 499,7 4 441,2 4 423,9

BM em MN 1 499,6 1 342,0 1 258,4 1 453,4 1 380,9 1 348,1 1 243,5 1 225,8

Multiplicador Monetário 2,60 3,38 3,45 3,11 3,16 3,34 3,57 3,61

Depósitos Totais 6 094,3 7 075,8 6 947,3 7 012,9 7 731,5 7 999,0 8 060,4 8 189,9

Depósitos à ordem 3 408,6 3 817,6 3 679,5 3 677,7 3 766,4 3 888,2 3 900,2 4 075,4

Depósitos a prazo 2 685,7 3 258,2 3 267,7 3 335,2 3 965,1 4 110,8 4 160,1 4 114,4

Depósitos em moeda externa 1 909,1 2 144,3 2 115,6 2 127,8 2 849,5 3 002,0 3 089,5 3 210,3

Depósitos em moeda nacional 4 185,2 4 931,5 4 830,7 4 885,1 4 882,0 4 997,0 4 970,9 4 979,6

Créditos Totais 4 096,4 4 257,1 4 280,9 4 346,0 5 025,9 5 133,2 5 317,5 5 016,5

Crédito em moeda externa 1 436,8 1 273,6 1 291,5 1 244,9 1 667,1 1 797,4 1 872,6 1 952,4

Crédito em moeda nacional 2 659,6 2 983,4 2 989,4 3 101,1 3 358,9 3 335,8 3 444,9 3 064,2

26

Mercado Monetário (cont.)

Taxas de juro nominais do sistema bancário(Médias ponderadas) dez/15 dez/16 jul/17 dez/17 abr/18 mai/18 jun/18 jul/18

Activas

Crédito ao sector empresarial

Até 180 dias MN 15,41% 14,93% 15,67% 18,75% 23,85% 20,83% 22,36% 22,22%

Até 180 dias ME 10,00% 25,00% 6,24% n.d. 13,00% n.d. 12,47% 12,48%

De 181 dias a 1 ano MN 15,23% 15,26% 15,39% 16,12% 22,60% 22,88% 22,31% 21,81%

De 181 dias a 1 ano ME 12,97% 8,50% 8,40% 8,45% n.d. n.d. n.d. n.d.

Mais de 1 ano MN 14,84% 13,11% 16,19% 15,94% 22,27% 24,10% 21,05% 22,35%

Mais de 1 ano ME 9,76% 9,00% 9,47% 10,34% 12,19% 12,33% 10,85% 12,33%

Crédito a particulares

Até 180 dias MN 16,46% 20,18% 25,51% 23,81% 25,64% 22,11% 27,11% 26,59%

Até 180 dias ME 12,07% n.d. 13,38% 4,97% n.d. n.d. 20,00% 20,06%

De 181 dias a 1 ano MN 14,64% 15,25% 16,57% 17,67% 17,21% 20,76% 20,28% 17,67%

De 181 dias a 1 ano ME 2,65% n.d. 9,67% 10,66% n.d. n.d. n.d. n.d.

Mais de 1 ano MN 11,79% 12,90% 15,01% 13,83% 20,32% 21,58% 18,75% 19,93%

Mais de 1 ano ME 6,08% 7,90% 8,43% 8,18% 5,89% 8,60% 13,00% 7,43%

Passivas

Dep.prazo até 90 dias MN 5,02% 6,62% 6,00% 7,18% 7,00% 7,48% 7,21% 6,95%

Dep.prazo até 90 dias ME 2,26% 1,47% 2,02% 1,96% 1,69% 1,73% 1,78% 1,73%

Dep.prazo 91 a 180 dias MN 5,24% 5,22% 5,74% 6,95% 8,89% 9,07% 10,54% 8,50%

Dep.prazo 91 a 180 dias ME 2,45% 1,52% 2,20% 2,44% 2,98% 2,13% 2,23% 2,47%

Dep.prazo de 181 dias - 1 ano MN 3,88% 3,90% 3,96% 4,28% 8,87% 9,40% 8,20% 9,77%

Dep.prazo de 181 dias - 1 ano ME 3,12% 3,10% 3,02% 2,48% 2,16% 2,32% 2,37% 2,21%

Dep.prazo mais de 1 ano MN 4,57% 4,92% 7,79% 9,68% 9,49% 3,14% 5,95% 6,59%

Dep.prazo mais de 1 ano ME 4,61% 4,84% 4,96% 4,95% 1,95% 0,43% 3,24% 3,67%

Taxas de juro de referência dez/15 dez/16 mai/17 dez/17 jan/18 fev/18 mar/18 mar/18

Taxa BNA 11,00% 16,00% 16,00% 18,00% 18,00% 18,00% 18,00% 16,50%

F.A.L 7 dias 1,75% 7,25% 2,25% 0,00% 0,00% 0,00% 0,00% 0,00%

F.A.O 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

F.C.O 13,00% 20,00% 20,00% 20,00% 20,00% 18,00% 18,00% 16,50%

Taxa de Redesconto 15,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00% 20,00%

Luibor 11,31% 23,35% 22,35% 17,77% 20,05% 21,02% 21,94% 16,36%

Coeficiente de Reservas Obrigatórias em MN 25,00% 30,00% 30,00% 21,00% 21,00% 21,00% 19,00% 17,00%

Av. 4 de Fevereiro, nº 151 - Luanda, AngolaCaixa Postal 1243

Tel: (+244) 222 679 200 - Fax: (+244) 222 339 125www.bna.ao

Fonte: BNA