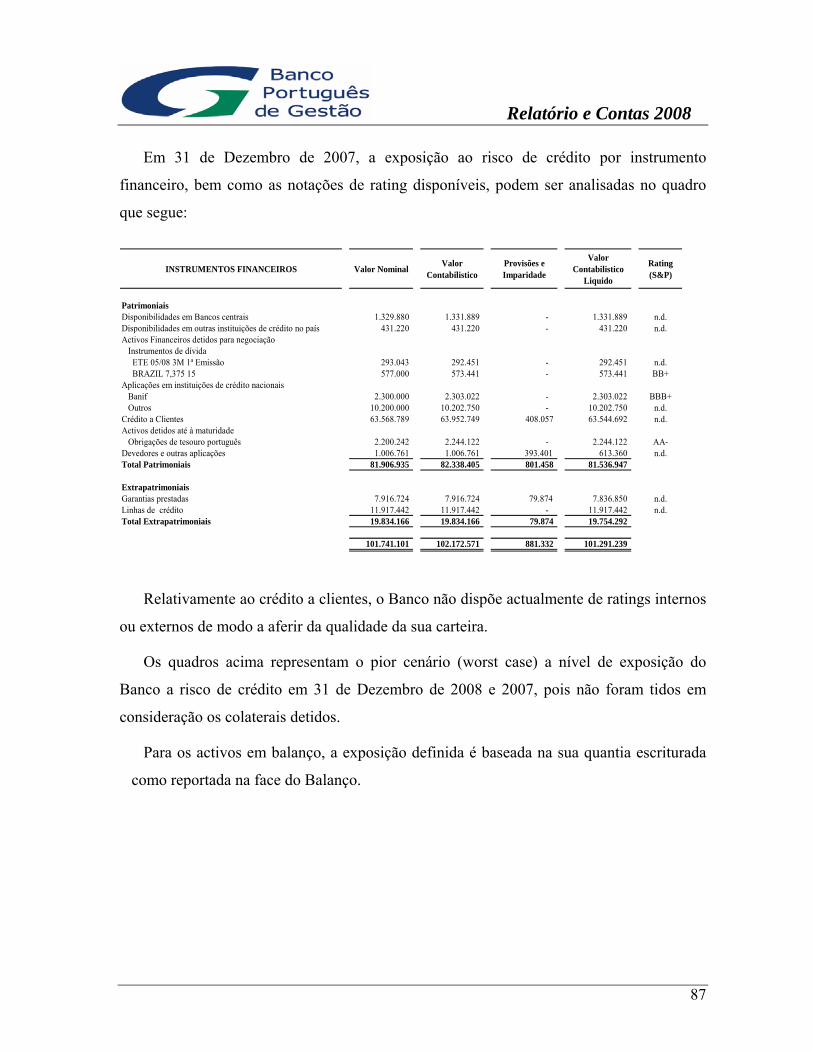

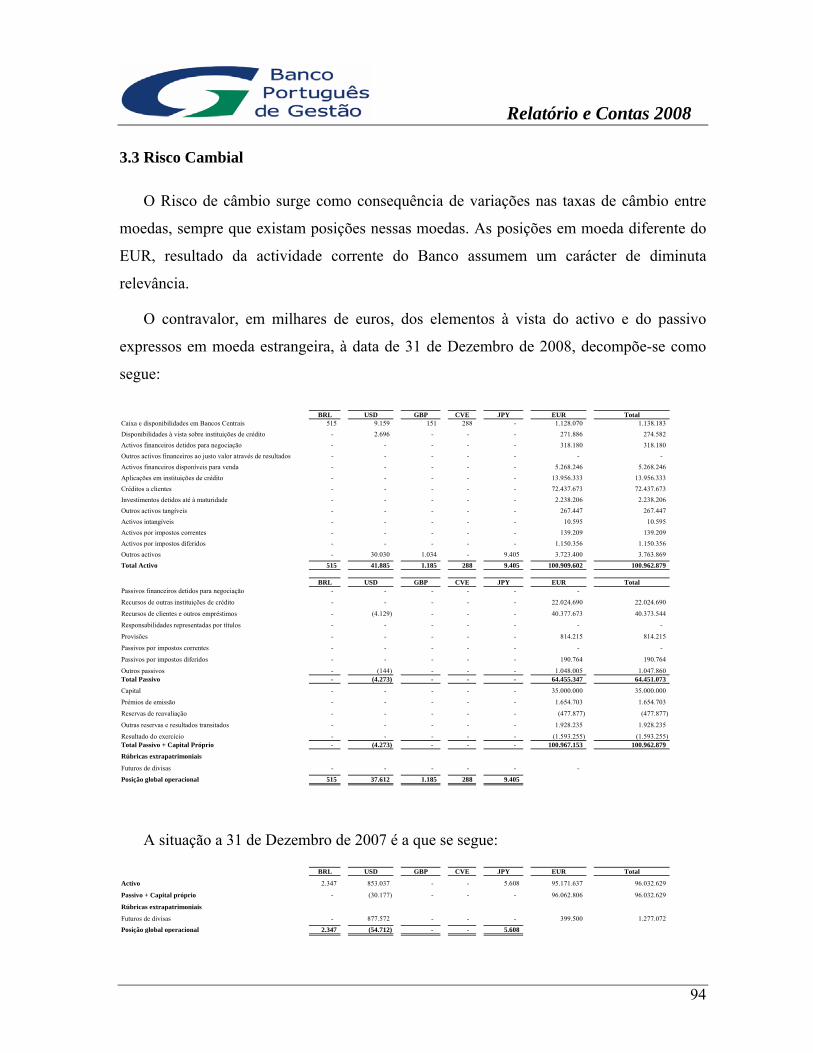

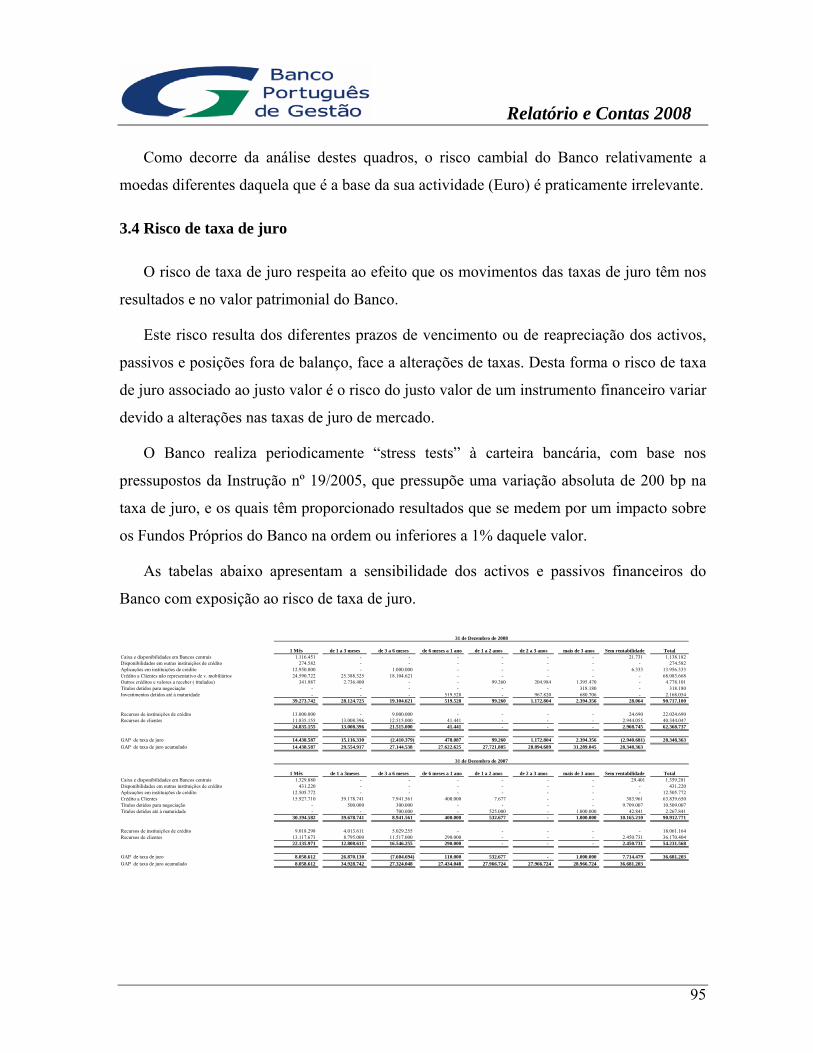

banco portuguÊs de gestÃo, sa relatório e contas 2008 · um pouco por todo o lado; ou, numa...

TRANSCRIPT

BANCO PORTUGUÊS DE GESTÃO, SA

Relatório e Contas 2008

Relatório e Contas 2008

ÍNDICE Págs.

• Mensagem do Presidente do Conselho de Administração........................................ 03

• Órgãos Sociais .......................................................................................................... 07

• Participações no Capital Social ............................................................................... 10

• Enquadramento Macroeconómico............................................................................ 11

• Síntese da Actividade Desenvolvida pelo BPG em 2008 .......................................... 25

• Análise das Demonstrações Financeiras do Banco ................................................. 41

• Perspectivas da Actividade do BPG para 2009........................................................ 45

• Proposta de Aplicação de Resultados....................................................................... 50

• Referências Finais .................................................................................................... 50

• Demonstrações Financeiras ..................................................................................... 52

• Anexo às Demonstrações Financeiras ..................................................................... 57

• Relatório e Parecer do Conselho Fiscal................................................................... 138

• Certificação Legal das Contas.................................................................................. 140

2

Relatório e Contas 2008

MENSAGEM DO PRESIDENTE

Senhores accionistas,

Vivemos tempos interessantes – se me é permitido usar nestas circunstâncias um modismo

muito comum no mundo do Oriente, quando se pretende caracterizar um período em que se

acumulam eventos de natureza e proporções inéditas ou inesperadas, normalmente

acarretando consequências de curto prazo negativas para aqueles que as experimentam.

O ano de 2008 foi, deste ponto de vista, particularmente interessante. Assistimos nesse

período a múltiplas situações extremadas: desde o preço de matérias primas e bens

alimentares que, no primeiro semestre evidenciaram crescimentos que ameaçavam pôr em

causa o nível de vida de vários países e regiões e das suas populações, para, no segundo

semestre, se constatar a queda desses preços para níveis que poderão colocar em crise a

economia dos respectivos países e agentes produtores; ou a destruição de valor em escala

inimaginável atingindo empresas que constituíam pilares aparentemente indestrutíveis do

modelo e modo de produção adoptados pela generalidade dos países, constituindo um

verdadeiro abalo sísmico à escala global, cujas réplicas estão ainda hoje a fazer-se sentir

um pouco por todo o lado; ou, numa dimensão mais concreta e próxima de todos nós, à

destruição do emprego numa escala tal que veio a justificar e a obrigar a adopção pelas

várias autoridades governamentais, mesmo daquelas que se têm por mais ortodoxas na

defesa dos mecanismos de mercado, de políticas e programas de carácter marcadamente

intervencionista, sob pena de os efeitos da crise virem a colocar em risco os fundamentos

do modelo da economia de mercado em que assentam.

3

Relatório e Contas 2008

Não é este o local apropriado para elaborar sobre as origens e causas maiores da situação

crítica que hoje se vive em todo o mundo, praticamente sem excepção. Porque

incontroversas e relevantes para a melhor compreensão do posicionamento do Banco

Português de Gestão em todo este processo, julgo importante reter as seguintes noções:

- No centro da crise esteve e está o sector financeiro, quer enquanto fautor do

clima de desconfiança que se constituiu quanto à solidez e solvência das suas

instituições, quer quanto à sua capacidade de prover o crédito necessário ao

funcionamento das empresas e das economias, cumprindo a sua função básica

de transferir recursos de onde existem em excesso para onde eles fazem falta;

- A globalização das economias tem como principal consequência a rápida

contaminação de uma situação de recessão de uma para as outras, produzindo-se

um efeito em espiral que mutuamente se alimenta e potencia, colocando em

crise o conceito de “decoupling” segundo o qual se atribuía às economias

emergentes a capacidade de crescer em contraciclo a uma eventual

desaceleração ou mesmo recessão das economias mais desenvolvidas;

- A rapidez com que se modificam as percepções dos agentes económicos, sejam

eles governos, empresas ou cidadãos, adicionando um elemento acrescido de

volatilidade a que não é estranho o maior acesso e a disseminação da

informação proporcionada pelas novas tecnologias de informação pelos diversos

utilizadores.

4

Relatório e Contas 2008

A consideração destes elementos determinou que o Banco Português de Gestão neste

exercício ora findo conferisse prioridade e a maior atenção à gestão dos riscos que afectam

a actividade bancária, com sacrifício dos objectivos de negócio e de rendibilidade que,

noutras circunstâncias, teriam idêntica ponderação. A prevalência daquelas preocupações

não evitou a constituição de um resultado negativo, mas permitiu não só que a dimensão

desse resultado se contivesse em dimensão reduzida, como também, e sobretudo, que a

exposição do Banco a esses riscos fosse contida e mesmo trazida para níveis mínimos, tidos

por toleráveis e adequados.

Em consequência desta postura fundamental de prudência, o crescimento da carteira de

crédito foi pouco significativo e a carteira de negociação própria do Banco, com uma

dimensão inicial já de si reduzida, foi objecto de uma progressiva e acentuada diminuição

ao longo do exercício, designadamente em relação a activos financeiros de maior risco,

tendência esta que foi continuada no início de 2009.

Não tendo sido possível continuar o crescimento da carteira de crédito que tínhamos vindo

a observar em exercícios anteriores e não sendo viável extrair dos mercados financeiros a

rendibilidade que, em condições de normalidade, está associada a esse tipo de riscos, a área

de Corporate Finance e de Banca de Negócios viu a sua importância acrescida na economia

global da Instituição. De resto, o protagonismo desta área de negócios deverá ser reforçado

no futuro próximo, por via dos importantes dossiers em que se encontra envolvida, com

particular destaque para aqueles que se desenvolvem em países da Lusofonia, no

seguimento das orientações de posicionamento estratégico que o Banco tem vindo a

perfilhar.

5

Relatório e Contas 2008

É com esta nota positiva que julgo adequado terminar esta breve mensagem. Se as

condições macroeconómicas do País e de outras importantes regiões são ainda de molde a

suscitar as maiores preocupações e se as condições que prevalecem nos mercados

financeiros estão ainda longe de proporcionar um regresso sustentado à normalidade –

ditando assim a continuação da política de maior prudência quanto à exposição a riscos de

crédito e de mercado – temos, no entanto, boas razões para esperar que a estratégia

prosseguida pelo Banco na área de prestação de serviços venha a constituir cada vez mais

um esteio fundamental da actividade do Banco, cumprindo também por essa via a sua

vocação de proximidade e de apoio ao mundo da Economia Social.

O Presidente do Conselho de Administração

Carlos Augusto Pulido Valente Monjardino

6

Relatório e Contas 2008

Órgãos Sociais

Mesa da Assembleia Geral

Presidente: Vasco Alexandre Vieira de Almeida

Vice Presidente: Guilherme Manuel Soares Bernardo Vaz

Secretário: Pedro Luís Amaral da Cunha

Conselho de Administração

Presidente: Carlos Augusto Pulido Valente Monjardino

Vice Presidentes: Mário José Brandão Ferreira

Francisco José Fonseca da Silva

Vogais: Emanuel Jorge Marques dos Santos

Francisco Luís Murteira Nabo (Nota 1)

Jorge Abreu Parreira Pereira Moia

Luís António Gomes Moreno

Nota (1): Na sequência de pedido de renúncia do exercício das suas funções, o Senhor Dr.

Francisco Luís Murteira Nabo deixou de integrar o Conselho de Administração, com

efeitos a partir de 23/12/08.

7

Relatório e Contas 2008

Conselho Fiscal

Presidente: Henrique Carlos de Medina Carreira

Membros efectivos: Carlos Reinaldo Pinheiro da Silva

“PricewaterhouseCoopers & Associados - Sociedade

de Revisores Oficiais de Contas, Lda.”, representada

por José Manuel Henriques Bernardo ou por Ana

Maria Ávila de Oliveira Lopes Bertão

Suplente: Jorge Manuel Santos Costa, ROC nº 847

Conselho Estratégico

Presidente: Augusto Carlos Serra Ventura Mateus

Vogais: Francisco Maria Guerra da Cruz Martins

Guilherme Vilaverde

Henrique Carlos de Medina Carreira

José Carlos Borges Batalha

Vítor José Melícias Lopes

8

Relatório e Contas 2008

(Directores e Principais Responsáveis)

Direcção de Banca Comercial – Maria João Sucena, Directora em exercício

Direcção de Banca de Negócios – Luís Barbosa, Director

Direcção de Contabilidade e Operações – Maria Filomena Oliveira, Directora

Direcção de Corporate Finance – Pedro Pimentel, Director

Direcção de Mercados Financeiros – João Folque, Director

Direcção Promoção de Negócios – Paula Elsa Moniz, Directora

Direcção de Serviços Jurídicos – Maria Amália Almeida, Directora

Direcção de Sistemas de Informação – Maria Alexandra Antunes, Directora

Núcleo de Promoção da Economia Social – Arnaldo Meireles, Director

Head of Compliance – António Terras Gouveia

9

Relatório e Contas 2008

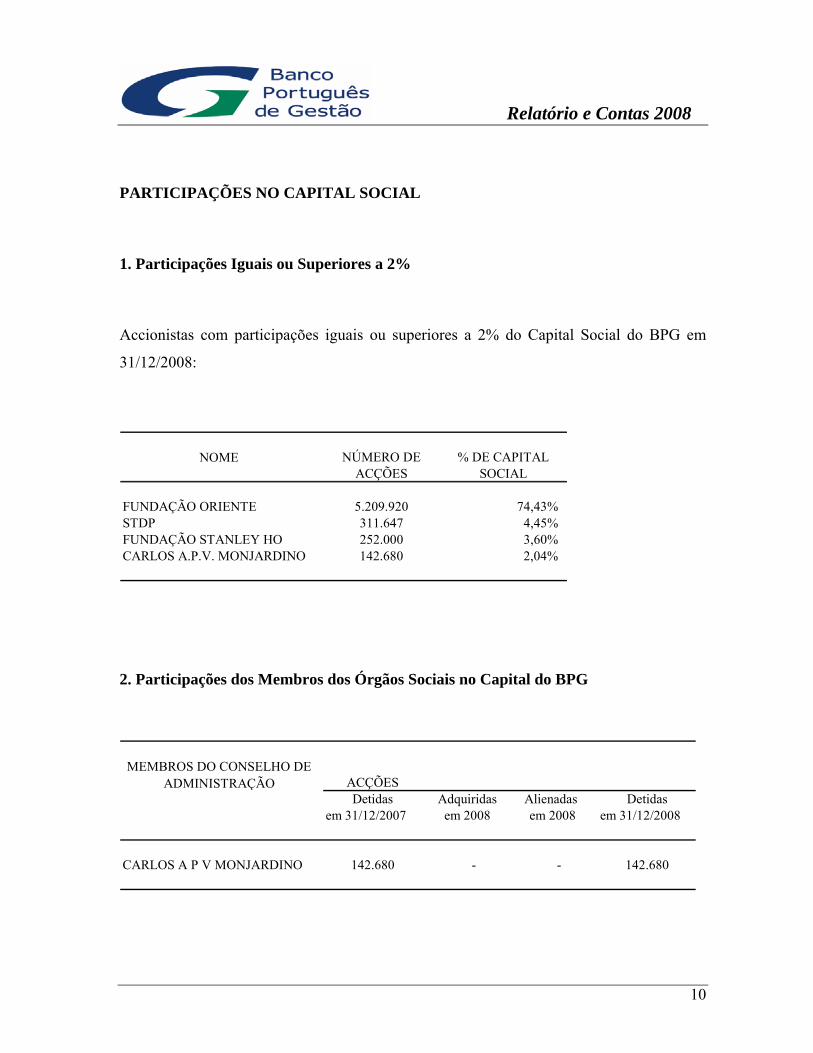

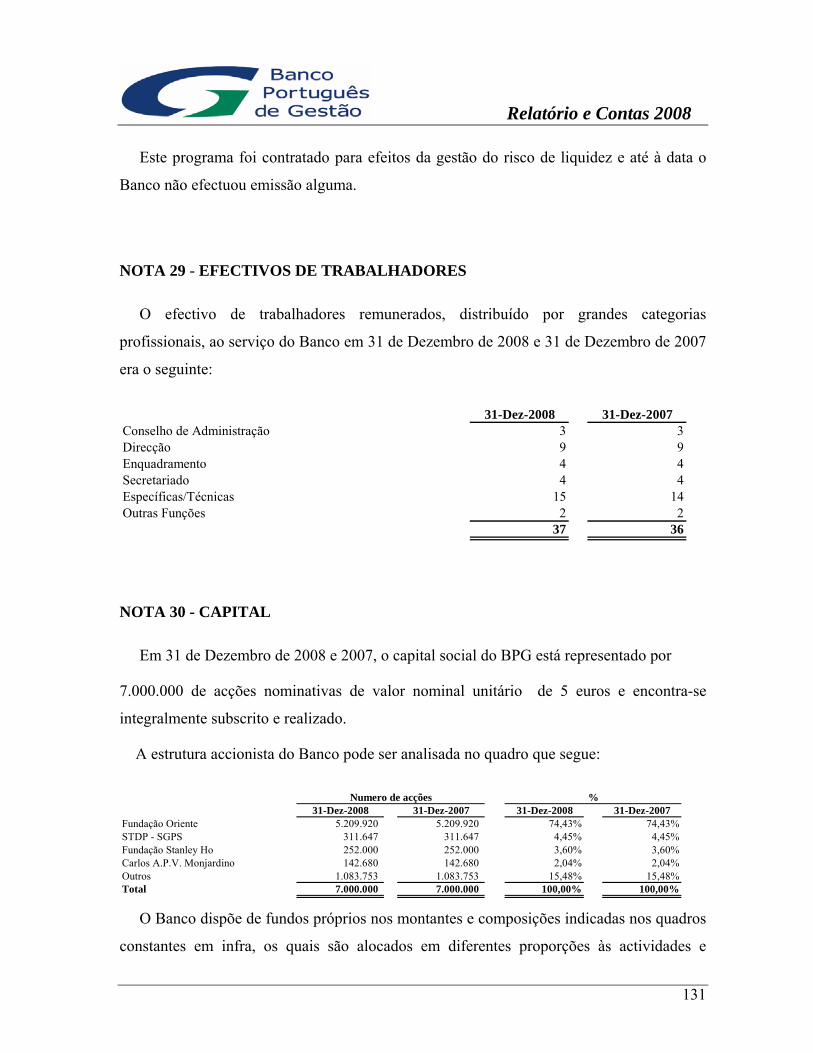

PARTICIPAÇÕES NO CAPITAL SOCIAL

1. Participações Iguais ou Superiores a 2%

Accionistas com participações iguais ou superiores a 2% do Capital Social do BPG em

31/12/2008:

NOME NÚMERO DE % DE CAPITALACÇÕES SOCIAL

FUNDAÇÃO ORIENTE 5.209.920 74,43%STDP 311.647 4,45%FUNDAÇÃO STANLEY HO 252.000 3,60%CARLOS A.P.V. MONJARDINO 142.680 2,04%

2. Participações dos Membros dos Órgãos Sociais no Capital do BPG

MEMBROS DO CONSELHO DE ADMINISTRAÇÃO ACÇÕES

Detidas Adquiridas Alienadas Detidasem 31/12/2007 em 2008 em 2008 em 31/12/2008

CARLOS A P V MONJARDINO 142.680 - - 142.680

10

Relatório e Contas 2008

ENQUADRAMENTO MACROECONÓMICO

A conjuntura internacional em 2008

Durante a primeira metade do ano de 2008, a maior controvérsia entre os vários analistas

centrou-se sobre a probabilidade dos cenários de “hard landing” ou de “soft landing” para a

economia dos EUA e sobre as consequências daí decorrentes para as restantes regiões

geográficas. Inclinando-se a balança das opiniões para a tese mais benigna, esta era

também sustentada pela evidência da escalada de preços das matérias primas energéticas,

industriais e agrícolas, tendência esta que, prenunciando sérios problemas humanos e

sociais em vários países e regiões menos dotados de recursos naturais e causando

crescentes preocupações ao nível do controlo da inflação nas economias de praticamente

todos os países, permitia no entanto fazer prevalecer a tese da relativa imunidade da

economia dos grandes países emergentes à desaceleração do crescimento que já se

constatava nos países mais desenvolvidos.

A segunda metade do ano veio pôr termo a esta controvérsia, fazendo convergir no tempo

uma sucessão de eventos que vieram alterar dramaticamente as percepções dos agentes

económicos, eliminando cenários mais optimistas e agravando em todos os azimutes as

expectativas de comportamento das economias e das empresas.

Sem preocupação de exaustividade, recorda-se alguns dos principais eventos que

determinaram a partir de Julho esta alteração:

- a queda substancial e continuada dos preços das “commodities”, com particular

relevo para o petróleo e seus derivados, corrigindo os excessos especulativos que

tinham dominado a sua evolução no I Semestre, mas também denunciando a

percepção da fragilidade das expectativas da procura mundial que claramente se

11

Relatório e Contas 2008

vinham a revelar sobrestimadas, designadamente por parte das economias

emergentes de maior dimensão;

- o agravamento da queda de preços ao nível do sector imobiliário, com particular

incidência nos EUA, mas também em vários países europeus onde se constituíram

“bolhas” de preços de algum significado (Espanha, Reino Unido) e ao qual as

instituições financeiras se encontravam bastante expostas;

- a progressiva agudização dos problemas de liquidez de várias instituições

financeiras de grande porte e dimensão internacional, atingindo o clímax com a

apresentação à insolvência da Lehman Bros. e salvamento in extremis da AIG,

ambas instituições americanas com uma densa teia de participações, contrapartes

e relações financeiras estabelecidas a nível mundial, concretizando, no caso

Lehman Bros., um risco sistémico que as autoridades daquele País optaram por

correr;

- o conflito Rússia / Geórgia que, se outras consequências maiores não teve,

determinou a saída maciça de capitais estrangeiros investidos naquele País, a

queda abrupta do seu principal índice bolsista, a redução drástica das reservas

externas utilizadas esterilmente na defesa infrutífera da cotação do rublo;

- a implosão das principais instituições financeiras da Islândia e, consequentemente,

da sua dívida externa, determinando uma situação de suspensão de pagamentos

com efeitos que ultrapassam a específica dimensão daquele País;

- a progressiva deterioração da confiança associada às finanças públicas de vários

países da Europa Central e de Leste, pressionando as respectivas divisas e

12

Relatório e Contas 2008

dificultando o recurso aos meios de que carecem para financiar os respectivos

deficits externos, dando lugar, por sua vez, à desvalorização acentuada dessas

moedas;

- o bloqueamento progressivo dos mercados interbancários, fruto da ausência de

confiança na solidez das instituições intervenientes, determinando sucessivas

intervenções das autoridades monetárias e governamentais de diferente natureza e

alcance, mas sempre com limitado sucesso;

- a ausência ou funcionamento intermitente dos mercados de dívida (para o que em

alguma medida terá contribuído a deterioração da credibilidade das notações de

risco emitidas pelas agências internacionais de rating) onde se financiam países,

bancos e grandes empresas, quer para transacção do stock em circulação, quer

para a emissão de novos títulos, eleva o custo para os emitentes a níveis que

impactam significativamente sobre os seus resultados e/ou tornam desinteressante

ou inviável a realização de novos investimentos;

- fechando o círculo, a escassez e encarecimento do crédito disponível para as

empresas e para as famílias, não pode deixar de ter severas implicações sobre as

suas decisões de investimento e de aquisições, com o consequente efeito

desmultiplicador sobre a procura de bens de investimento e de consumo e o

cortejo subsequente de ajustamento em baixa nas capacidades produtivas,

aumento do desemprego, redução do rendimento disponível, aumento da despesa

pública, etc.

13

Relatório e Contas 2008

Quebrar a espiral de destruição de valor que se auto alimentou e cresceu exponencialmente

a partir de um fenómeno aparentemente localizado e contido, como foram os chamados

“créditos subprime” é a tarefa com que se confrontam os responsáveis multilaterais,

governamentais, das autoridades monetárias e financeiras e, indirectamente, todos os

agentes da microeconomia, cuja motivação é essencial para que o regresso ao crescimento

económico se possa fazer mais cedo do que tarde.

14

Relatório e Contas 2008

A Economia Portuguesa em 2008

A crise dos mercados financeiros nas principais praças internacionais fermentou durante

meses, desde 2007 e ao longo de 2008, a espaços fazendo crer que os seus principais

efeitos poderiam conter-se nos limites desse sector, com menores consequências sobre a

economia real.

Com o decorrer do tempo, e com maior acuidade a partir do final do III Trimestre,

sucessivas estimativas e revisões de prognósticos, promovidas pelas diversas entidades

governamentais e não governamentais que acompanham a evolução económica, vieram a

constatar a verificação progressiva dos cenários mais indesejáveis, isto é, a desaceleração

do crescimento económico converteu-se em estagnação e esta deu lugar à recessão,

situação em que a economia do País actualmente se encontra. A precipitação das quebras

no consumo privado, na produção industrial, nas exportações, no emprego e no

investimento ocorrida nos últimos meses do ano absorveu os modestos ganhos acumulados

nos meses anteriores, invalidando as mais recentes estimativas (28/01/09) para a evolução

do PIB em 2008, por parte da generalidade das instituições internacionais e nacionais que

apontavam ainda para um ganho anual de algumas décimas.

No quadro do refluxo a que se assiste para a maior parte das variáveis que determinam e

caracterizam a evolução económica, algumas há cujo comportamento positivo, pela

excepção que representam, não deverá deixar de ser assinalado.

Em primeiro lugar, destaca-se a formação do saldo global das Administrações Públicas

que, correspondendo a – 2,2% do PIB, significa o cumprimento nesse ano do objectivo de

redução do deficit orçamental, facto tão mais assinalável quanto é certo que diversos

suportes da receita fiscal – designadamente na área dos impostos especiais sobre o

consumo, como sejam os do tabaco, produtos petrolíferos, automóveis, etc. – deverão ter

15

Relatório e Contas 2008

observado quebras consideráveis. O sucesso na contenção do deficit público tem dois

significados de sinal contrário: por um lado, confere às autoridades governamentais a

margem necessária para, em 2009, promover um conjunto de programas extraordinários de

apoio às famílias e às empresas, bem como de despesas de investimento, que

previsivelmente deverão conduzir o deficit público neste ano para valores próximos ou em

excesso de – 4% do PIB, dando assim corpo à implementação de uma política anticíclica

que deverá amortecer os efeitos da contracção ou estagnação do consumo privado, do

investimento privado e da procura externa; por outro lado, dir-se-á que os sinais

prenunciadores de recessão económica já se encontravam disponíveis há muito tempo,

ainda que não revelassem em toda a extensão a profundidade dessa recessão, pelo que se

poderá concluir que a postura governamental anticíclica, sendo adequada, peca por tardia.

Assinala-se em segundo lugar como elemento positivo da conjuntura económica a

moderação do crescimento dos preços, com particular relevo para os preços dos produtos

petrolíferos, dos produtos agrícolas e de algumas matérias primas industriais, os quais têm

um peso importante nas importações do País e, por essa via, desagravando o deficit externo

nacional. Também aqui deverá ser retida a ambiguidade das conclusões que deste

fenómeno se pode retirar: por um lado, a benignidade da inflação favorece a

implementação de políticas acomodatícias por parte das autoridades monetárias, as quais

impactam positivamente sobre a economia dos agentes económicos que recorrem ao

crédito, sejam eles famílias ou empresas. Por outro lado, a redução da inflação para níveis

próximos de zero e a manutenção das taxas de juro de intervenção em idêntico patamar

podem conduzir no limite a situações designadas por “armadilha da liquidez” em que a

política monetária se revela totalmente ineficaz para promover o investimento e o consumo,

determinando o adiamento das decisões de consumo e de investimento por parte dos

agentes económicos e retardando o início da retoma do crescimento.

Por paradoxal que pareça, assinala-se ainda como elemento positivo na economia

Portuguesa em 2008 o comportamento da variável desemprego, a qual se veio a cifrar em

16

Relatório e Contas 2008

7,7%, taxa inferior à registada em 2007. É certo que parte significativa do impacto sobre a

destruição de emprego decorrente dos ajustamentos que ocorrem e vão ocorrer nas

empresas causados pela contracção da procura externa só deverá reflectir-se em 2009 e,

porventura, ainda em 2010. No entanto, não deixa de qualificar-se como positivo no

enquadramento actual, sobretudo em confronto com o desempenho de outras economias, a

resiliência evidenciada pelo nível de emprego em Portugal, a qual poderá ser explicada pela

legislação laboral vigente no País, mas também pela estrutura dimensional do tecido

empresarial, onde a proliferação de micro e pequenas empresas torna menos frequente o

recurso a despedimentos colectivos como instrumento de adaptação das empresas à baixa

do ciclo económico (o avesso desta característica reflecte-se necessariamente sobre os

indicadores de produtividade empresarial).

Com o Produto praticamente estagnado em 2008, divergindo uma vez mais da média da

Zona Euro, a economia Portuguesa viu acentuar-se neste ano algumas das suas

características estruturais mais negativas, de que é exemplo o desequilíbrio das contas

externas e o correspondente endividamento externo. Seja por via da dívida pública, seja por

via da dívida privada, certo é que ambas as parcelas têm vindo a crescer e a sua

remuneração constitui um peso cada vez mais importante na balança de pagamentos,

contribuindo para um afastamento cada vez mais significativo entre o que se produz

(medido através do PIB) e o que se ganha (medido através do Rendimento Nacional). Mas

esse problema estrutural é agravado por um problema mais imediato: a obtenção (e em que

condições) dos capitais externos para financiar o stock e o incremento ao stock da dívida

externa. Num ambiente de escassez internacional de capital, de continuada aversão ao risco

por parte dos investidores e de acrescidas necessidades de financiamento externo por parte

de muitos países (mesmo daqueles que anteriormente tinham as suas contas equilibradas ou

mesmo superavitárias), a capacidade de captação de capitais alheios por parte de emitentes

nacionais (sejam eles o Estado Português, a Banca Portuguesa ou outras grandes empresas

que dispõem de notação de risco necessária à captação de fundos no mercado

17

Relatório e Contas 2008

internacional), é, por ora, condicionada a oportunidades de duração limitada e confronta-se

com condições de preço e de prazo extremamente exigentes.

Sendo negativa a revisão em baixa recentemente efectuada pela S&P quanto ao rating da

dívida pública Portuguesa – num movimento que envolveu vários outros países europeus –

esta acção não teve a relevância que se poderia recear: o mercado já há muito tempo se

tinha encarregado de ajustar o preço da dívida Portuguesa, exigindo um prémio

considerável em comparação com a dívida alemã ou francesa ou subindo

significativamente o custo da sua garantia, via Credit Default Swaps.

Os custos acrescidos suportados pelas entidades privadas que obtêm financiamento externo,

resultantes do actual enquadramento dos mercados de capitais e da percepção que estes têm

quanto ao estado de saúde da economia Portuguesa e das suas principais instituições, não

pode deixar de reflectir-se nos preços por aqueles cobrados aos seus clientes na venda dos

bens e serviços que comercializam, a menos que outros factores relevantes na composição

dos respectivos custos venham a permitir adequada compensação. A alteração da percepção

do mercado quanto ao risco da dívida dos emitentes nacionais é uma condição cuja

verificação é necessária para que as Instituições de Crédito nacionais possam disponibilizar

em termos mais acessíveis o crédito que os agentes económicos necessitam para o

desenvolvimento normal das suas actividades e para financiar os investimentos que têm por

adequados à sua expansão e crescimento.

Essa alteração de percepção só em escassa medida depende da Banca Portuguesa: a

avaliação do seu risco começa pela avaliação da economia Portuguesa e é a este nível que

se torna imperioso demonstrar que as muito necessárias mudanças da super estrutura estão

substancialmente feitas, evidenciando igualmente que se encontra aberto o caminho para as

também muito necessárias mudanças da estrutura económica nacional.

Não parece que 2008 tenha sido um marco importante na aproximação a esses objectivos.

18

Relatório e Contas 2008

OS MERCADOS FINANCEIROS EM 2008

1. TAXA DE JURO

As yields das Obrigações do Tesouro das economias desenvolvidas apresentaram uma

queda inédita em 2008, resultante de um movimento de flight to quality, consequência da

grave crise financeira.

Nos EUA, epicentro da crise, as yields dos prazos curtos caíram cerca de 200 bp´s, tendo a

taxa dos 2 anos atingido mínimos históricos abaixo de 1%. Esta queda dos prazos curtos

para além de estar relacionada com um movimento de refúgio por parte dos investidores,

beneficiou também dos cortes agressivos da taxa de referência, efectuados pelo Fed durante

2008. A Fed Funds passou de 4,25% no ínicio do ano, para os 0,25% actuais, à medida que

o FED tentava de uma forma cada vez mais agressiva responder à grave deterioração das

condições macro económicas. Mas não foram só as Treasuries com duration mais curta a

beneficiar da combinação do flight to quality com cortes agressivos pelo Fed. As yields dos

prazos mais longos 10-30 anos caíram igualmente cerca de 200 bp´s, à medida que os

investidores procuravam diversificar os prazos das suas aplicações e conseguir algum pick

up em termos de yield.

Na Europa, a situação não foi muito diferente, tendo as yields das obrigações

governamentais caído em média cerca de 200 bp´s. Assistiu-se também a um alargamento

de spreads entre os países Core europeus e os periféricos como é o caso de Portugal. O

spread da yield das obrigações a 10 anos entre Portugal e Alemanha, passou de cerca de 20

bps no início do ano para 100 bp´s no final. Este movimento explica-se essencialmente pelo

refúgio dos investidores em activos de alta qualidade, o que provocou também vendas das

19

Relatório e Contas 2008

obrigações de países emergentes com a consequente subida generalizada das yields. Isto,

combinado com as fortes desvalorizações cambiais que as moedas destes países sofreram,

provocou perdas significativas para os investidores em dívida emergente.

Quanto à chamada dívida privada, a evolução dos preços, durante 2008, foi diametralmente

oposta à da dívida pública. As obrigações corporate perderam grande parte do seu valor,

tendo as yields subido para níveis inimagináveis antes da crise. As obrigações dos Bancos

foram especialmente afectadas, em virtude das dificuldades crescentes sentidas por estes.

Os investidores neste tipo de activos foram fortemente penalizados, tendo em alguns casos,

e independentemente do rating atribuído às emissões que detinham, observado importantes

menos-valias, efectivas ou potenciais.

2. ACÇÕES

2008 pode ser considerado como um “Annus Horribilis” para a generalidade dos mercados

accionistas.

Nos EUA, os dois principais índices, S&P500 e Dow Jones encerraram o ano com perdas

superiores a 30%. Outro índice importante, o Nasdaq encerrou a perder mais de 40%. A

crise financeira, os maus resultados das empresas e a degradação dos indicadores

macroeconómicos explicam esta queda, que foi também alimentada pela quebra completa

da confiança dos investidores, mais sentida esta, a partir da falência da Lehman Brothers.

A volatilidade foi durante todo o ano elevada, tendo o Índice VIX atingido um máximo

histórico de 89,50 durante o mês de Outubro.

20

Relatório e Contas 2008

Na Europa, o ano foi ainda mais desfavorável, tendo os principais índices sofrido quedas

médias de 40%. A titubeante política monetária do Banco Central Europeu, que só

tardiamente começou a cortar taxas e a valorização do Euro durante a primeira metade do

ano, originaram um sentimento negativo dos investidores em relação às empresas

europeias.

Mercados periféricos como o Português, sofreram quedas mais acentuadas, ocorrendo

vendas em massa de posições detidas por investidores estrangeiros, que assim procuraram,

por questões relacionadas com segurança e liquidez, concentrar posições nos mercados

Core.

Se o comportamento das acções dos chamados desenvolvidos foi muito negativo durante

2008, o das acções dos chamados países emergentes foi ainda pior.

De facto, os emergentes foram grandemente afectados por uma fuga dos investidores

externos, provocada por um lado por um movimento de flight from risk e por outro, por

receios de desvalorizações adicionais das moedas destes países. No conjunto dos países

emergentes, destacamos pela positiva, o Brasil, cujo mercado, alicerçado num bom

desempenho económico e nas reservas disponíveis do Banco Central, caiu em linha com os

países desenvolvidos, apenas 41%.

21

Relatório e Contas 2008

3. MERCADO CAMBIAL

Em 2008, o mesmo movimento de flight to quality que provocou uma valorização

generalizada das obrigações do Tesouro e uma queda forte das acções, foi responsável por

uma considerável valorização do USD. O Euro viria a perder, com o fim da teoria do

decoupling, dado não ter ainda um estatuto de moeda refúgio comparável ao do USD. O

EUR/USD passou de 1.46 no início do ano, para 1.40 no final do mesmo, tendo no entanto

efectuado máximos de 1.60 em Março e mínimos de 1.23 em Outubro/Novembro.

As posições de carry trade foram substancialmente liquidadas, dada a percepção de risco

relacionada com as moedas dos países com taxas de juro mais altas, dando lugar a um

aparente paradoxo. Moedas de países com taxas de juro altas como a Austrália,

desvalorizaram, ocorrendo o inverso com o yen japonês, cujas taxas de juro são desde há

anos das mais baixas.

22

Relatório e Contas 2008

PERSPECTIVAS PARA 2009

A generalidade dos analistas considera que em 2009, os países desenvolvidos vão continuar

em recessão. As economias destes países vão sentir enormes dificuldades para reagir e

provavelmente surgirão indícios de deflação. O crescimento mundial não deverá ser

superior a 1%, com países emergentes como a China ou Brasil, a poder apresentar níveis

razoáveis de crescimento. O cenário mais provável é o de um agravamento da crise no I

semestre do ano, ocorrendo uma ligeira recuperação nos últimos meses do ano.

Nos Estados Unidos e Europa deverão ser tomadas uma série de medidas, cujos contornos

ainda não estão completamente definidos mas que poderão passar por mais pacotes de

estímulo às economias, cortes nos impostos, cortes adicionais de taxas (onde eles ainda são

possíveis) e injecções de liquidez, que entre outras consequências, deverão possibilitar uma

recuperação dos PIB’s no III e IV trimestres e uma gradual desaceleração do crescimento

do desemprego.

As acções não deverão sofrer valorizações consideráveis durante a primeira metade do ano,

devendo existir uma recuperação gradual da confiança e dos preços a partir do III e IV

trimestres. Os earnings poderão desiludir no início do ano, mas a recuperação gradual das

economias aliada à baixa expectativa existente para esta classe de activos e a múltiplos

relativamente baixos, deverão possibilitar alguma recuperação ainda este ano.

Quanto aos câmbios, a moeda americana deverá permanecer forte durante a primeira

metade do ano, sofrendo depois uma desvalorização gradual, à medida que se dissipe a

crise. O Euro poderá beneficiar de fluxos de flight from quality, sobretudo versus o USD.

23

Relatório e Contas 2008

Os países emergentes poderão na primeira metade do ano desacelerar mais acentuadamente

devido à crise, mas prevê-se uma recuperação gradual, em especial nos emergentes mais

sólidos como a China e Brasil, que deverão ainda beneficiar dos pacotes de obras públicas

promovidos pelos respectivos países.

Os países da Europa de Leste e sobretudo a Rússia, deverão permanecer vulneráveis. Os

investidores estrangeiros ainda deverão demorar bastante tempo até regressar a estes

mercados.

24

Relatório e Contas 2008

SÍNTESE DA ACTIVIDADE DESENVOLVIDA PELO BPG EM 2008

Corporate Finance e Banca de Negócios

O exercício de 2008 representou, fruto do enquadramento económico adverso quer a nível

nacional quer internacional, um forte desafio para a vertente de Serviços do Banco

Português de Gestão.

As dificuldades defrontadas foram especialmente acentuadas para o mercado português no

sentido em que, por um lado, as oportunidades decorrentes das grandes operações de

privatização ou Parcerias Público Privadas sofreram uma redução drástica sendo que o

investimento privado, não conseguiu gerar oportunidades alternativas para uma actuação

mais dinâmica da Banca de Investimento que permitissem compensar este fenómeno.

Apesar das dificuldades referidas, a estratégia para o desenvolvimento desta vertente do

Banco, resultante da orientação implementada a partir de 2007, revelou-se adequada,

mantendo o BPG no exercício de 2008 um registo de crescimento muito positivo que se

tem vindo a materializar numa maior diversidade de clientes, numa presença em quatro

países de língua oficial Portuguesa e em várias parcerias virtuosas.

A nossa crença de que os principais países lusófonos manteriam a sua capacidade de

crescer, mesmo num quadro de crise internacional, revelou-se acertada.

25

Relatório e Contas 2008

Assim, e na continuação do esforço já desenvolvido em exercícios anteriores, procurou-se

reforçar a aposta na oferta de serviços junto das Instituições da Economia Social e das

Instituições Governamentais desses Países.

Privilegiou-se o fomento de parcerias com clientes cujas curvas de experiência ou perfil

comercial o recomendavam, procurando-se combinar os proveitos oriundos de serviços de

assessoria com os que venham a ser obtidos através da eventual participação em estruturas

empresariais a cuja associação o Banco confira valia estratégica.

Em particular, o Banco Português de Gestão disponibilizou, com sucesso, os seus serviços

na estruturação de novas Instituições Financeiras que se espera venham a contribuir para

um desenvolvimento económico e social nos Países da sua implantação, mormente através

do sector da Economia Social.

O Banco acompanhou ainda roteiros de internacionalização de empresários portugueses

para as economias dos países lusófonos, numa perspectiva de assessoria técnica mas

também catalizou novos negócios, tendo tomado, em casos cuja matriz e risco-margem, se

apresentavam confortáveis, participações societárias minoritárias.

O contributo dos serviços e da banca de negócios para o crescimento da Situação Líquida,

no exercício de 2008, em decorrência deste posicionamento, aproximou-se dos dois

milhões de euros, representando um importante factor de sustentação da estratégia de

negócios conduzida pelo Banco.

26

Relatório e Contas 2008

Banca Comercial

A actividade de banca comercial é desenvolvida pelas seguintes Unidades Orgânicas:

Direcção de Banca Comercial / Núcleo de Promoção da Economia Social / Direcção de

Promoção de Negócios

A Direcção de Banca Comercial (DBC) tem como principais atribuições:

• a prospecção, negociação, apresentação a Conselho de Crédito, implementação e

monitorização das operações bancárias activas e passivas da sua carteira de clientes

actuais ou potencias (entidades privadas e de economia social).

complementarmente fazem ainda parte das competências da DBC:

• a oferta e a gestão dos diversos serviços de banca comercial disponibilizados pelo

BPG;

• o apoio às diferentes Direcções Comerciais na implementação e gestão das suas

operações bancárias;

O Núcleo de Promoção da Economia Social (NPES) tem como principais atribuições:

• o apoio aos clientes da economia social, através da prospecção e estruturação e

montagem de serviços e operações bancárias activas e passivas. Fazem também

parte das funções do NPES o levantamento e acompanhamento de dossiers de

assessoria a clientes da economia social.

Em 2008 e tendo em conta a conjuntura económica vivida a DBC e o NPES centraram a

sua actividade:

• no acompanhamento da sua carteira de clientes

• no crescimento selectivo da carteira de crédito

27

Relatório e Contas 2008

• na angariação de operações passivas, extrapatrimoniais (garantias) bem como de

operações de crédito passíveis de serem desintermediadas (papel comercial) e na

sindicação de operações.

A Direcção de Promoção de Negócios (DPN) tem como principais atribuições:

• o apoio a clientes localizadas sobretudo nas Regiões Autónomas dos Açores e

Madeira bem como em Portugal continental, designadamente a clientes de natureza

institucional. Os seus clientes compõem-se de entidades privadas, Publicas e de

Economia Social e a sua actividade consiste no levantamento, elaboração,

estruturação e apoio na implementação de operações activas/passivas, bem assim

como no levantamento/acompanhamento dos dossiers de assessoria aos clientes

atrás referidos.

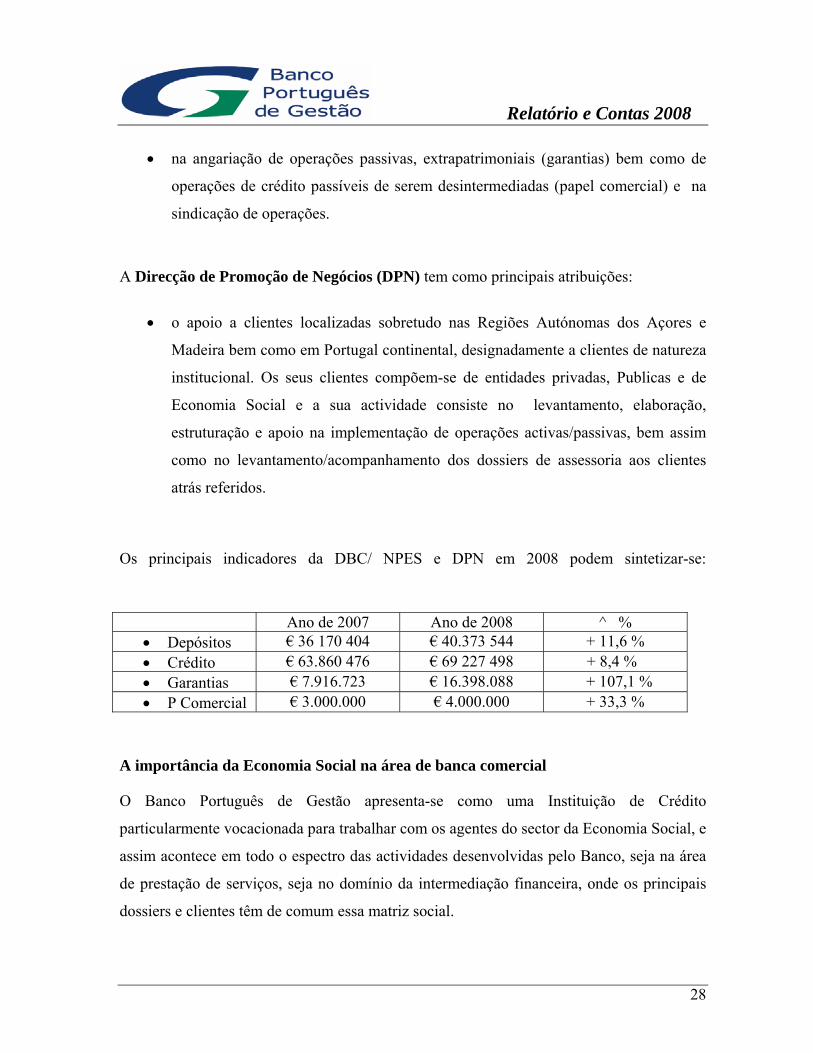

Os principais indicadores da DBC/ NPES e DPN em 2008 podem sintetizar-se:

Ano de 2007 Ano de 2008 ^ % • Depósitos € 36 170 404 € 40.373 544 + 11,6 % • Crédito € 63.860 476 € 69 227 498 + 8,4 % • Garantias € 7.916.723 € 16.398.088 + 107,1 % • P Comercial € 3.000.000 € 4.000.000 + 33,3 %

A importância da Economia Social na área de banca comercial

O Banco Português de Gestão apresenta-se como uma Instituição de Crédito

particularmente vocacionada para trabalhar com os agentes do sector da Economia Social, e

assim acontece em todo o espectro das actividades desenvolvidas pelo Banco, seja na área

de prestação de serviços, seja no domínio da intermediação financeira, onde os principais

dossiers e clientes têm de comum essa matriz social.

28

Relatório e Contas 2008

Também na área da banca comercial ocorre essa penetração, ainda que com uma expressão

ainda não maioritária, situação a que não é estranha a maior disponibilidade de oferta

múltipla de produtos e serviços nesta área promovida por outras instituições financeiras

dotadas de redes de retalho, aptas e interessadas em satisfazer as necessidades correntes de

um sector cuja importância é cada vez melhor percebida pela Banca.

No entanto, este segmento de clientela é objecto nesta área de negócios, como nas

restantes, de particular atenção, não apenas pelo interesse na realização de operações

activas e na captação de recursos necessários ao respectivo “funding”, mas também pelo

potencial de “cross selling” que apresenta relativamente às outras áreas de actividade.

Tendo sido o exercício de 2008 complexo e difícil para a generalidade dos agentes

económicos, certamente também o foi para as entidades que se integram no sector da

Economia Social. A realidade conhecida pelo Banco Português de Gestão sugere que tais

dificuldades se traduziram sobretudo através do adiamento ou da suspensão de novos

projectos de investimento, designadamente do subsector do fomento à habitação onde as

Cooperativas de Habitação Económica têm tido uma presença significativa.

No crédito concedido em 2008 assistiu-se a uma diminuição do peso do segmento das

cooperativas de habitação pelas razões anteriormente referidas sendo no entanto esta

diminuição potencialmente compensada pelo crescimento que se perspectiva em outros

segmentos nomeadamente nos ligadas aos projectos de saúde (lares, residências assistidas,

cuidados continuados) e educação.

O crédito por assinatura (garantias prestadas), sendo um tipo de operações activas que o

Banco tende a privilegiar, observou em 2008 um crescimento em termos absolutos na área

29

Relatório e Contas 2008 da Economia Social, reflectindo uma adequada percepção por parte dos clientes das

vantagens comparativas que uma Instituição como o BPG lhes pode oferecer.

De sublinhar o comportamento positivo das Entidades do sector da Economia Social

relativamente aos recursos que têm confiado ao Banco, quer em termos de Depósitos à

Ordem, quer em Depósitos a Prazo. Esta nota é tão mais relevante quanto é certo que o

acréscimo de recursos captados neste sector ocorre em ambiente altamente competitivo e,

frequentemente, de alguma distorção que se observou no mercado das condições normais

da oferta de taxas de remuneração de depósitos por parte das Instituições de Crédito.

Considerando a acrescida importância do papel desempenhado pelos agentes que integram

os vários segmentos da Economia Social para a atenuação ou resolução de vários e sérios

problemas que afectam vastas camadas da população, quer se trate de construção de

habitação para fins sociais, quer da prestação de serviços assistenciais, de cuidados de

saúde para segmentos específicos da população ou para outras finalidades igualmente

relevantes em benefício dos estratos mais carenciados, o Banco propõe-se continuar a

apoiar estas categorias de clientes através da concessão de crédito, canalizando os recursos

disponíveis para o efeito adequados e procurando, através da captação de novos recursos

junto de instituições especializadas, apetrechar-se com os meios necessários para atingir

esse objectivo de crescimento.

30

Relatório e Contas 2008

Mercados Financeiros

Numa conjuntura complexa, como é aquela que se desenvolveu ao longo de 2008, a função

ALCO ganhou uma importância acrescida, dada a relevância dos riscos que nesse âmbito

são geridos, destes se destacando o risco de liquidez, domínio em que se focaram as

atenções gerais de toda a comunidade financeira. Efectivamente, o sucesso ou insucesso na

gestão das obrigações de pagamentos equivale, nas instituições financeiras –

diferentemente de outros sectores de actividade – à existência ou inexistência de condições

para a continuidade do negócio, como bem ficou demonstrado por vários exemplos

negativos ocorridos nesse ano à escala internacional, como também ao nível doméstico.

Igualmente as volatilidades que afectaram variáveis tão importantes como as taxas de juro

ou as relações cambiais merecerem um atento acompanhamento dos mercados, não tanto

pela magnitude da exposição do Banco a este tipo de riscos, a qual tem um significado

reduzido, mas pelo impacto de tais volatilidades no comportamento do mercado em geral e,

reflexamente, sobre a liquidez das instituições financeiras, em particular.

No que respeita à Tesouraria, o Banco reforçou os traços prudenciais que têm caracterizado

a sua gestão, cujo enfoque primordial assentou na garantia em todo o momento de liquidez

em excesso relativamente àquela que seria necessária ao normal funcionamento do Banco,

mesmo quando essa garantia tenha como contrapartida um decréscimo na rendibilidade dos

fundos aplicados. Em resultado desta política, foi possível manter uma regular actividade

de tomada e de cedência de fundos nos mercados interbancários, mesmo durante os

episódios de maior tensão que ameaçaram bloquear este importante instrumento de

liquidez, possibilitando igualmente as condições para que o esforço de captação de recursos

de clientes se efectuasse em termos não mais onerosos do que os praticados pelos bancos

de referência da praça.

31

Relatório e Contas 2008

A gestão da carteira própria do Banco, assentou nas decisões tomadas em cada momento

pelo Comité de Investimento.

As políticas de controlo da exposição risco de mercado, onde tem papel central a política

de diversificação de activos, quer ao nível sectorial e regional, quer ao nível das suas

diversas classes, não foram bastantes para evitar a formação de um resultado negativo,

embora tenham sido essenciais para que o mesmo se contivesse em montantes moderados e

controlados. De facto, um dos principais factores explicativos dos resultados negativos

observados na carteira própria do Banco, foi a ocorrência de significativas correlações

positivas (onde se esperava que não existissem ou tivessem mesmo sinal negativo) que se

estabeleceram entre acções e obrigações, entre mercados desenvolvidos e mercados

emergentes, entre acções e determinadas “commodities”, etc., limitando as opções de

refúgio dos investidores a um conjunto muito limitado de activos, de reduzida rendibilidade

e também eles não desprovidos totalmente de riscos de mercado.

Apesar do ano ter sido difícil, aliás como o foi para a generalidade das Instituições

Financeiras, não existiu qualquer tipo de resultado negativo associado com as grandes

falências de 2008 (produtos estruturados associados a subprime, Lehman, Fundos Madoff,

etc.) ou a riscos operacionais resultantes de desvios aos limites e procedimentos

prudenciais que se encontram estabelecidos.

Na gestão dos activos para clientes, o Banco seguiu também uma estratégia prudente, tendo

conseguido para a maioria dos clientes com contratos de gestão bater significativamente os

respectivos benchmarks. No entanto, e apesar deste esforço, como é expectável em ano de

circunstâncias excepcionalmente gravosas para os mercados, não foi possível oferecer

retornos positivos para os nossos clientes, determinando que os proveitos do Banco nesta

actividade tenham sido limitados às comissões fixas de gestão.

32

Relatório e Contas 2008

Serviços de Estrutura

O suporte operacional, logístico e legal às áreas de negócio é um objectivo comum às

várias Direcções que integram a designação de Serviços de Estrutura, muito dependendo o

êxito das operações negociadas e acordadas no “Front Office” da qualidade do subsequente

tratamento que lhes é assegurado pelas áreas de estrutura.

O apoio jurídico é um dos mais eminentes exemplos da necessária simbiose entre o “Front”

e o “Back Office” (ambas as expressões utilizadas no seu mais amplo sentido figurativo)

para assegurar a mais correcta formatação da vontade dos intervenientes em contratos de

que o Banco é Parte e a sua estrita conformação com os quadros legais e normativos que

lhes sejam aplicáveis, o que, por sua vez, exige um atento acompanhamento e constante

actualização das frequentes e importantes alterações legais verificadas, nomeadamente ao

nível do Regulamento Geral das Instituições de Crédito e Sociedades Financeiras e demais

regulamentação emitida pelas autoridades de supervisão, bem como da legislação de

carácter mais geral, com especial relevo para os quadros normativos respeitantes ao direito

falimentar, aos registos predial e comercial, aos actos notariais e outras matérias conexas.

Sendo esta uma das áreas mais importantes de actuação da Direcção dos Serviços Jurídicos,

não se limita este serviço a essas funções, competindo-lhe igualmente assegurar a defesa

dos interesses do Banco em processos administrativos ou judiciais, designadamente no

âmbito da recuperação de crédito em incumprimento.

Na sequência de profundas alterações normativas ocorridas em anos anteriores com

profundo impacto na organização interna das Instituições de Crédito (Adopção das Normas

Internacionais de Contabilidade, Basileia II, DMIF, etc.), o ano de 2008 foi também

marcado por processos de mudança de enorme significado que exigiram a maior atenção e

empenho por parte das Direcções de Contabilidade e Operações e de Sistemas de

33

Relatório e Contas 2008

Informação. Do conjunto dos projectos de trabalho executados ou em execução, destacam-

se os seguintes:

1. Mercado Único Europeu de Pagamentos

Neste âmbito, a área de desenvolvimento centrou-se na adaptação do sistema central a dois

grandes projectos europeus: TARGET2 (para os pagamentos de grande montante) e SEPA

- Single Euro Payments Area (para os pagamentos de retalho), em parceria com a SIBS.

No primeiro caso – TARGET2 – o Banco optou por ser um participante directo no sistema,

enquanto para o sistema SEPA, o Banco optou por ser um participante indirecto,

estabelecendo para o efeito um contrato de representação com uma Instituição de Crédito

nacional de primeiro plano.

2. Nova Central de Responsabilidades de Crédito do Banco de Portugal

A implementação da nova Central de Responsabilidades de Crédito no Banco de Portugal

reveste-se de especial relevância, face ao cariz estratégico deste projecto e à sua elevada

exposição e visibilidade, não só para o Banco de Portugal como para todo o mercado

financeiro. Neste âmbito, teve o BPG que adaptar o seu sistema central para dar resposta

aos requisitos impostos pelo novo modelo de reporte. A solução desenvolvida consiste

essencialmente no tratamento da recolha, centralização e disseminação de saldos de

responsabilidades decorrentes de operações de crédito perante o BPG.

34

Relatório e Contas 2008

3. SAFT – PT (Standard Audit File for Tax Purposes)

Tratou-se de adaptar o sistema de informação do Banco à solução desenvolvida para

Portugal pela Direcção Geral de Impostos, em colaboração com a ASSOFT, através da qual

é preparado um ficheiro normalizado que contém dados contabilísticos fiáveis, que se

podem exportar de forma rápida, fácil e em qualquer altura, de um sistema contabilístico,

independentemente do programa utilizado e relativamente a um determinado período

específico de dados.

Através das funções de Auditoria Interna e de Compliance, o Banco tem buscado o

aprimoramento das metodologias de controlo e intensificado as avaliações de

riscos incorridos nos processos organizacionais, tendo presente os objectivos e as

disposições constantes das normas do Banco de Portugal e da CMVM resultantes

do processo relativo à “Better Regulation” do Sector Financeiro concluído pelas

entidades de supervisão em 2008.

Ao longo do exercício, foram realizadas verificações sobre processos e serviços,

incentivando-se sempre a interiorização e sedimentação de uma cultura de controlos.

Foram prosseguidas a melhoria e a intensificação do controlo da actividade mediante a

revisão ou o desenvolvimento de novas funcionalidades informáticas disponibilizadas para

as funções Auditoria Interna ou Compliance, aqui cumprindo destacar uma nova

ferramenta de monitorização de movimentos registados em contas de depósito, concebida

para potenciar a eficiência das medidas tomadas pelo Banco no sentido da prevenção do

branqueamento de capitais e do financiamento do terrorismo.

35

Relatório e Contas 2008

Gestão Global de Riscos

No Anexo às Demonstrações Financeiras, procede-se à divulgação da dimensão

quantitativa da exposição do Banco em relação aos riscos mais relevantes, pelo que nesta

sede se fará apenas referência mais detalhada sobre alguns aspectos da política de gestão de

riscos prosseguida pela Instituição, tendo em vista uma melhor informação e um

enquadramento mais esclarecido sobre as exposições efectivamente incorridas.

Em primeiro lugar, referir-se-á que o Banco procedeu a uma hierarquização dos vários

riscos possíveis, confrontando-os caso a caso com as actividades correntemente

desenvolvidas, tendo em vista a determinação da sua materialidade e relevância para a

Instituição. De facto, as várias categorias de risco assumem uma importância muito

variável em função do grau de exposição que em cada uma ocorre, sendo que tais

diferenças, bem marcadas no caso do BPG, significam necessariamente uma diferente

alocação de recursos para uma correcta gestão do risco em geral. Desta hierarquização,

resulta a noção da não materialidade de várias categorias de risco que são comuns noutras

instituições financeiras (de que são exemplo o risco de contraparte ou o risco de

“commodities”) e, no outro extremo, riscos que são típicos e inerentes às principais áreas

de negócio do Banco, como é o caso do risco de crédito e do risco de mercado. Em muito

menor grau de importância, mas não deixando de justificar atenta monitorização,

encontram-se categorias de risco como sejam o risco cambial, o risco de taxa de juro, o

risco de compliance e o risco operacional.

Não decorrentes desta ou daquela actividade, mas envolvendo a Instituição no seu todo, são

igualmente considerados os riscos de reputação, estratégico, de solvabilidade e de liquidez.

Deste grupo de categorias de risco, e considerando que as duas primeiras se encontrarão

adequadamente controladas quando as restantes também o estiverem, sobressaem os riscos

de solvabilidade e de liquidez, cujo controlo é vital para a continuidade do negócio.

36

Relatório e Contas 2008

Em segundo lugar, deverá reter-se o facto de a estrutura da exposição do Banco Português

de Gestão ao conjunto dos riscos inerentes ao exercício da actividade bancária não ter

sofrido modificações qualitativas no exercício de 2008, relativamente aos anos anteriores,

quanto à maior ou menor relevância das várias categorias de risco em análise, validando em

geral a hierarquia de riscos anteriormente estabelecida. Efectivamente, e pelas razões

melhor evidenciadas nas Notas em Anexo às Demonstrações Financeiras, a actividade

desenvolvida pelo BPG gera riscos cambiais e de taxa de juro continuadamente pouco

significativos, como igualmente se poderá concluir que, sem prejuízo do esforço

permanente de atenção que os procedimentos formais e operacionais do Banco requerem, o

controlo dos riscos de compliance e operacional, continua a assegurar o limitado alcance

inerente à exposição a estes riscos. No mesmo sentido se dirá, embora por razões diversas

(dada a expressiva amplitude dos ratios de solvabilidade evidenciados pelo BPG) que o

risco de solvabilidade não constitui de per se uma prioridade na política de gestão de riscos

do BPG.

Já o mesmo não se dirá quanto ao risco de liquidez, não tanto por razões intrínsecas ao

BPG, mas sobretudo pela dinâmica da sua envolvente, designadamente da observada nos

mercados interbancários, de cujo normal funcionamento muito depende a gestão de

tesouraria da generalidade das instituições financeiras. Os episódios de agudização das

tensões que neste âmbito ocorreram a partir da segunda metade de 2007 colocaram este

tema em lugar cimeiro nas preocupações de todos os responsáveis, aí se incluindo as

autoridades de supervisão, tendo como consequência, entre outras, a cuidada revisão da

política de gestão do risco de liquidez. Convindo quanto à importância decisiva da correcta

gestão deste risco, o Banco efectuou em devido tempo as necessárias opções de política,

preterindo a maior rendibilidade de activos financeiros em benefício da sua maior liquidez

e assegurando, mediante a celebração de compromissos irrevogáveis com instituições de

primeiro plano, a estabilidade de recursos susceptíveis de imediata utilização em situações

de contingência.

37

Relatório e Contas 2008

Em terceiro lugar, destaca-se como relevante nesta matéria o trabalho desenvolvido na

preparação de informação necessária aos modelos que foram construídos para efeitos de

obtenção de resultados com testes de esforço relativamente aos riscos de maior relevância

material para o BPG, quer com base em cenários, quer baseados em análises de

sensibilidade. Tratando-se de uma área de trabalho ainda em desenvolvimento, espera-se

que a mesma venha a proporcionar no futuro um espectro de informação mais vasto,

acrescendo utilmente aos instrumentos de gestão de que o Banco dispõe, sendo certo que a

sua utilidade já ficou bem evidenciada num período de tão elevada volatilidade como a que

se observou no ano findo.

À luz da sua importância material para a economia do Banco, justifica-se uma nota

adicional quanto aos riscos de mercado e de crédito.

O risco de mercado é especificamente acompanhado pelo Comité de Investimento, órgão

ao qual compete, além da definição das políticas de investimento e dos limites de exposição

a contrapartes e às várias classes de activos, a monitorização do cumprimento dessas

orientações. Para o efeito, e além da informação diária que lhe é proporcionada sobre as

operações efectuadas pela Sala de Mercados e sobre as posições assumidas na carteira do

Banco, o Comité de Investimento dispõe da informação proporcionada pelo modelo VaR e

que recobre praticamente a totalidade dos valores mobiliários com cotação integrados na

carteira própria do Banco.

A política de investimentos definida pelo Comité de Investimentos e que tem vindo a ser

observada coloca um especial ênfase sobre a diversificação de activos, designadamente

quanto à sua repartição em termos de classes de activos (renda variável, renda fixa, retorno

absoluto) e quanto à sua composição sectorial e regional. O benefício deste efeito de

diversificação que, no passado, permitiu reduzir consideravelmente o risco global das

38

Relatório e Contas 2008

exposições em carteira, teve em 2008 uma muito débil expressão, dada a sistemática

convergência e inesperada correlação de comportamentos que se veio a observar ao longo

do tempo nas diferentes classes de activos, de sectores e de regiões em que o Banco esteve

investido, fenómeno que está na base dos resultados desfavoráveis obtidos na carteira

própria do Banco nesse período.

O risco de crédito é objecto de assíduo acompanhamento pelo Conselho de Crédito,

incidindo fundamentalmente em dois momentos:

- ex- ante, em relação à aprovação das operações de crédito, através da reunião e análise

dos vários elementos relevantes para a caracterização do risco das operações e dos

mutuários, com emissão de parecer de risco por órgão independente da área comercial, no

qual se efectua igualmente a aferição da qualidade das garantias oferecidas e do pricing

proposto com a política de crédito que se encontra definida e ainda, onde pertinente, são

adicionalmente focados elementos relevantes para o controlo do risco de concentração e do

risco operacional que as operações em análise venham especificamente a colocar;

- ex- post, mediante sistemática informação sobre incumprimentos ou indícios de

deterioração da situação económica e financeira dos mutuários e seguimento regular e

individual da evolução de dossiers que, pela importância e/ou maior dificuldade

experimentada na recuperação de crédito em mora o justifiquem.

O Banco prossegue de forma consistente uma política de crédito a qual se orienta para o

crédito doméstico a empresas e outras entidades, designadamente oriundas do sector da

Economia Social, efectuando operações com diferentes finalidades e prazos diversificados,

em larga medida sustentados por garantias reais.

39

Relatório e Contas 2008

Observando-se um incremento de crédito em incumprimento entre 2007 e 2008 com algum

significado relativo, é de notar que tal incremento não resulta tanto da adição de novos

mutuários incumpridores, mas sobretudo da consideração como vencido da totalidade do

crédito anteriormente incluído nessa categoria apenas pelo montante de prestações em

mora.

De notar, a este propósito, que a existência de garantias reais - essencial para obviar a que,

em processo de contencioso, ocorram, afinal, perdas para o Banco – não obsta a que, pelo

decurso do tempo que estes processos normalmente consomem, se torne necessária a

constituição de adequadas provisões específicas para cumprimento das normas aplicáveis,

determinando um significativo e crescente excesso entre o montante de provisões

constituídas e o montante de perdas esperadas.

40

Relatório e Contas 2008

Análise das Demonstrações Financeiras do Banco

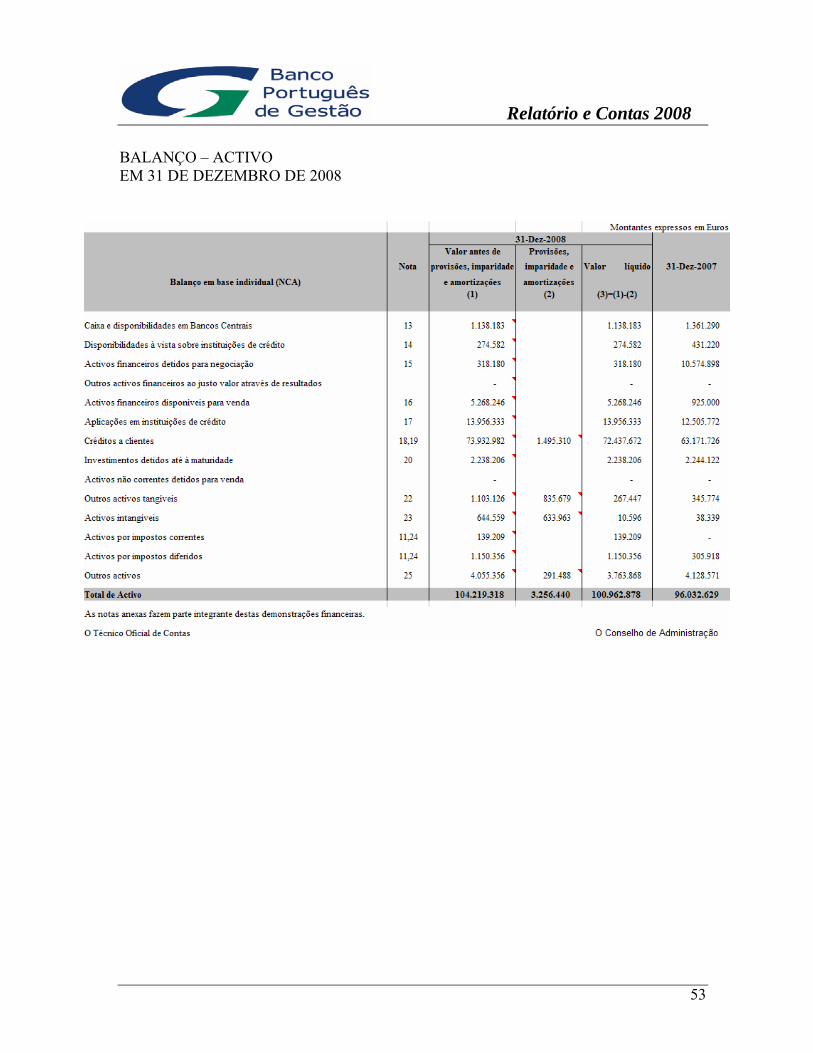

Observou-se em 2008 um crescimento inferior a 6%, da dimensão do Balanço do Banco, o

qual veio a situar-se num montante pouco superior a € 100 M. Esta taxa de crescimento

global, sendo positiva, é modesta e não pode deixar de ser contextualizada no quadro

macroeconómico global e nacional que prevaleceu naquele ano, exigindo um aturado

esforço de contenção ou mesmo redução na exposição aos riscos inerentes à actividade

bancária, o que necessariamente se reflecte sobre a dimensão dos activos financeiros

sujeitos a esses riscos.

Pese embora a acrescida selectividade com que foram apreciadas novas propostas de

crédito a clientes, esta rubrica do Balanço observou no exercício um crescimento mais

significativo – superior a 8% - o que sinaliza bem a disponibilidade do Banco para

continuar a disponibilizar aos seus clientes, já em carteira ou novos, o apoio financeiro de

que estes carecem e que a sua solidez estrutural justifica.

Se as operações de crédito em balanço apresentam um crescimento moderado, já as

operações de crédito fora de balanço (garantias prestadas) revelam um incremento

assinalável, praticamente dobrando a exposição nessa rubrica com que o exercício de 2007

foi terminado. Esta evolução inscreve-se na orientação oportunamente estabelecida pelo

Banco no sentido de privilegiar este tipo de operações, não só porque o seu risco de

incumprimento tende a ser menor, tratando-se, como é a generalidade dos casos, de

garantias de boa execução, como também o consumo de recursos associado à prestação de

garantias e sua gestão corrente é significativamente menor.

As aplicações de tesouraria – traduzidas em depósitos de curto prazo junto de Instituições

de Crédito – mantiveram-se praticamente ao mesmo nível do exercício anterior, reflectindo

41

Relatório e Contas 2008

a política de gestão do risco de liquidez estabelecida pela Instituição e evidenciando uma

clara opção pela manutenção de elevadas margens de segurança, em detrimento da procura

de maximização da rendibilidade dos recursos líquidos disponíveis.

A carteira própria do Banco constituída por valores mobiliários não sofreu alteração

significativa no seu montante global. No entanto, quer ao nível da sua composição por

classes de activos, quer ao nível da sua classificação em termos dos objectivos e finalidades

com que foram adquiridos, ocorreram alterações de substância, nomeadamente através da

substituição de activos financeiros de maior volatilidade por outros de menor risco, tendo

em conta a progressiva adaptação e antecipação à deterioração das condições do mercado

de capitais que se observou ao longo de 2008.

Os recursos de clientes registaram um muito interessante aumento, superior a 11%, facto a

assinalar, tão mais quanto é certo que esta evolução ocorre num contexto de acentuada e

acesa competição pela obtenção deste tipo de funding, tido por menos dispendioso por

parte da generalidade das Instituições de Crédito.

Também os recursos obtidos pelo BPG junto de outras Instituições de Crédito observou um

incremento de algum significado, sinalizando a boa receptividade de que o Banco desfruta

junto dos seus contrapartes para a realização deste tipo de operações que, de resto, têm

como principal objectivo acrescentar segurança à gestão do risco de liquidez.

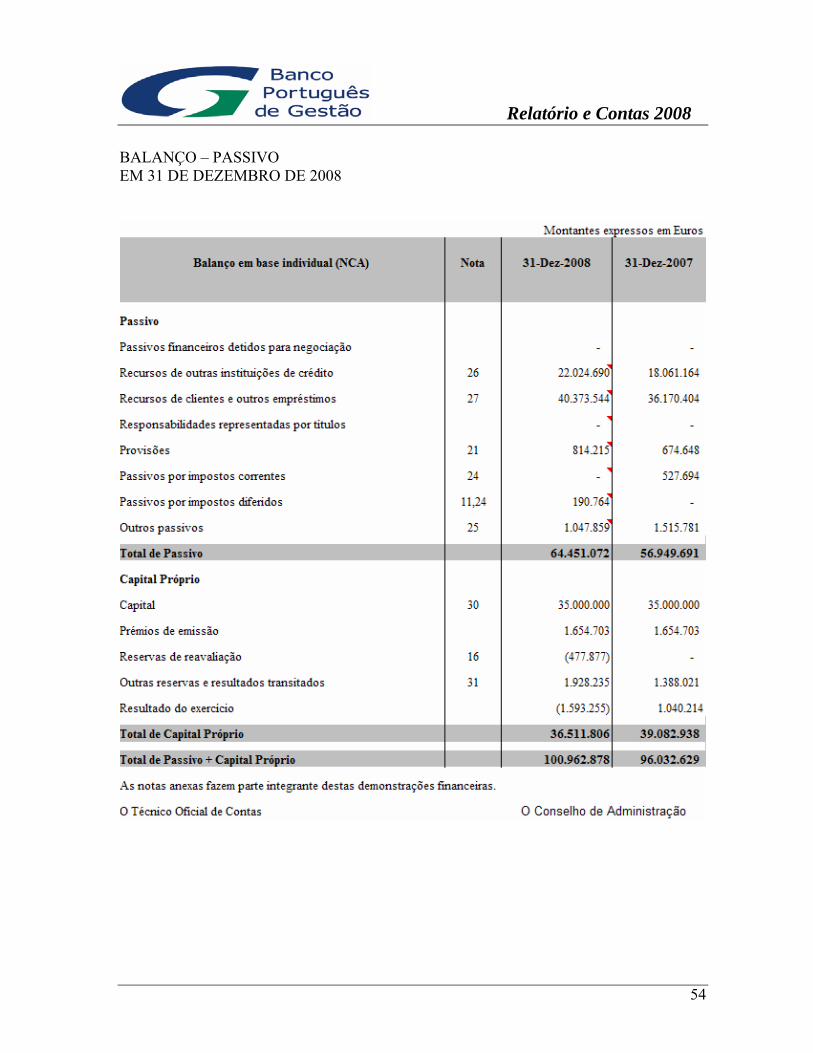

Ao nível da Demonstração de Resultados, e sendo que o “bottom line” é negativo, pelas

razões que adiante se aponta, são de salientar também alguns registos que contribuíram

muito positivamente para a formação do resultado final.

42

Relatório e Contas 2008

Em primeiro lugar, veja-se o crescimento observado na margem financeira, de cerca de

27%, consequência não só do crescimento da carteira de crédito e da carteira de valores

mobiliários de renda fixa, mas também da bem sucedida contenção dos custos de funding

do Balanço da Instituição.

Em segundo lugar, é de destacar a contenção observada nos custos com pessoal, nos gastos

gerais administrativos e nas amortizações e depreciações, rubricas onde, em todos os casos,

foi mesmo conseguida uma redução sobre os montantes despendidos no exercício anterior.

Os proveitos obtidos na prestação de serviços (Corporate Finance) mantiveram-se

praticamente em linha com os resultados da mesma origem obtidos no ano anterior, registo

que não poderá deixar de considerar-se como globalmente positivo, atento o complexo

contexto que dominou a economia doméstica em 2008 e que sublinha o interesse da

reorientação estratégica que tem vindo a ser prosseguida, no sentido de reforçar a

intervenção do Banco noutros países menos afectados pela recessão.

Embora sem expressão ao nível da Conta de Resultados neste exercício, não deverá deixar-

se de fazer referência à evolução muito positiva experimentada por uma das empresas

participadas pelo Banco, dando lugar à fundada expectativa de, quando oportuno, vir a

realizar através da sua alienação, significativas mais-valias.

É ao nível da operação em mercados financeiros que reside a principal explicação para a

formação de resultados negativos pelo Banco. Desde logo, por via da redução de comissões

de intermediação financeira, mormente das comissões de “success fee” na gestão

discricionária de carteiras de clientes, mas também e principalmente pelas menos -valias

observadas na carteira própria, quer levadas a resultados (carteira de negociação), quer

levadas a reservas de reavaliação (carteira de disponíveis para venda). Quer na gestão da

carteira própria, quer na gestão das carteiras de clientes, o facto de os resultados obtidos se

compararem em geral bastante favoravelmente com os “benchmarks” do mercado não pode

43

Relatório e Contas 2008

deixar de ser assinalado, reflexo do exercício do controlo de risco e da qualidade do

desempenho dos respectivos gestores. No entanto, nem um nem outro foram suficientes

para evitar totalmente as consequências de quebras de valor com poucos ou nenhuns

precedentes históricos, quer na sua extensão, quer quanto ao largo espectro de activos

financeiros que foram atingidos pela derrocada de preços.

Também ao nível do risco de crédito se assistiu a alguma deterioração da sua qualidade,

forçando à constituição de provisões específicas em dimensão bastante superior ao previsto

no início do exercício, pressionando por essa via os resultados do Banco. É bem certo que a

generalidade do crédito em situação de incumprimento se encontra apoiado em

confortáveis garantias reais, cuja execução, no limite, assegurará o adequado ressarcimento

do Banco. Deste ponto de vista, as provisões constituídas, porque claramente em excesso

sobre as provisões económicas, constituem uma reserva de valor de que o Banco, no futuro,

poderá vir a beneficiar.

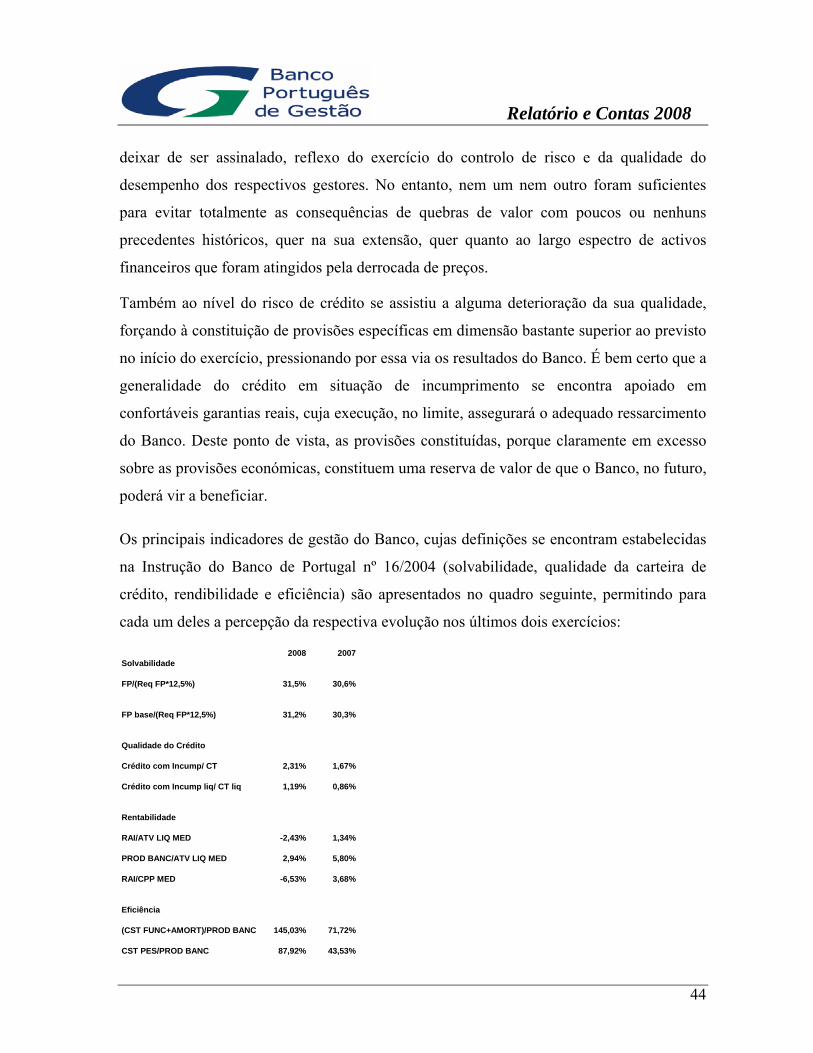

Os principais indicadores de gestão do Banco, cujas definições se encontram estabelecidas

na Instrução do Banco de Portugal nº 16/2004 (solvabilidade, qualidade da carteira de

crédito, rendibilidade e eficiência) são apresentados no quadro seguinte, permitindo para

cada um deles a percepção da respectiva evolução nos últimos dois exercícios:

2008 2007Solvabilidade

FP/(Req FP*12,5%) 31,5% 30,6%

FP base/(Req FP*12,5%) 31,2% 30,3%

Qualidade do Crédito

Crédito com Incump/ CT 2,31% 1,67%

Crédito com Incump liq/ CT liq 1,19% 0,86%

Rentabilidade

RAI/ATV LIQ MED -2,43% 1,34%

PROD BANC/ATV LIQ MED 2,94% 5,80%

RAI/CPP MED -6,53% 3,68%

Eficiência

(CST FUNC+AMORT)/PROD BANC 145,03% 71,72%

CST PES/PROD BANC 87,92% 43,53%

44

Relatório e Contas 2008

Perspectivas da actividade do BPG para 2009

São muitas as incertezas que marcam o início do corrente ano, potenciadas pela velocidade

adquirida na formação de resultados de sinal negativo, quer por parte das economias

nacionais, quer pelas empresas. As perspectivas mais optimistas que há um ano atrás se

colocavam quanto a um cenário de “soft landing” a ocorrer nas economias mais

desenvolvidas (EUA e UE), conjugado com a capacidade de algumas das mais importantes

economias emergentes preservarem no essencial a sua capacidade de crescimento,

revelaram-se totalmente frustradas.

Neste início de 2009, sucedem-se as informações que revelam desempenhos no último

trimestre de 2008 muito inferiores às expectativas – que já tinham sido revistas em baixa –

da generalidade dos países, conduzindo, por sua vez, a nova redução de expectativas

globais, regionais e nacionais por parte das entidades governamentais e não

governamentais. Onde a previsão era de estagnação, passou a ser de recessão; onde a

recuperação era prevista para o final de 2009, passou este momento a ser reportado para

2010 e nalguns casos, para bastante mais tarde.

E isto, mau grado a infusão maciça de recursos e de instrumentos de política económica e

financeira, destinados a vivificar empresas, sectores e mercados, que governos americanos,

europeus e de outras regiões tentam contrapor à contracção da actividade económica

verificada “urbi et orbi”. Esta proactividade governamental não se revelou até agora eficaz

na debelação das causas da recessão, agravando o risco da cedência a políticas

proteccionistas à medida em que ressurgem tensões sociais localizadas, provocadas pelos

efeitos mais gravosos da destruição de emprego e de riqueza.

45

Relatório e Contas 2008

A situação em Portugal não pode deixar de ser analisada no contexto internacional em que

se insere, com todas as incertezas que daí decorrem. É bem certo que a sua inclusão na

Zona Euro lhe confere defesas que, de outro modo, não existiriam, no sentido de evitar o

tipo de crises que já ocorreram noutros países de pequena dimensão (Islândia) e que

ameaçam outros países europeus que mantêm as respectivas moedas nacionais. É também

certo que o bem sucedido esforço de regeneração das finanças públicas efectuado nos

últimos anos permite a implementação de políticas anticíclicas de aumento da despesa

pública, sem pôr em causa os objectivos de consolidação orçamental a médio prazo com

que o País se encontra comprometido. Mas é certo igualmente que o tecido económico

nacional, a estrutura empresarial, a estrutura da composição e destinos das exportações

nacionais não só não ultrapassaram debilidades e vulnerabilidades há muito tempo

detectadas, como se acentuaram dependências que tornam o País particularmente sensível à

conjuntura económica prevalecente em alguns dos seus principais parceiros económicos. O

esforço de diversificação na captação de clientes de bens e serviços, e bem assim de

investidores, junto de economias menos atingidas pela recessão global é ainda demasiado

incipiente para poder compensar as perdas esperadas no relacionamento económico com a

Zona Euro e outros países relevantes na dimensão externa da economia Portuguesa.

Em resultado desta conjugação de elementos e de forças de sinais diferentes e por vezes

contrários que actuam sobre a formação do PIB nacional, poderá concluir-se que este

deverá ter uma evolução negativa em 2009, ainda que seja expectável que a dinâmica dessa

evolução seja positiva. Ou seja, a contracção da actividade económica em Portugal não

deverá ser tão pronunciada que determine a manifestação de crise aberta e prolongada,

devendo registar-se ao longo do ano uma progressiva aproximação aos objectivos de

crescimento, os quais, no entanto, provavelmente só poderão ser atingidos no ano seguinte.

Tendo em conta esta perspectiva – e bem assim a que decorre da consideração dos cenários

de comportamento dos mercados de capitais a nível internacional, o posicionamento do

Banco Português de Gestão relativamente às suas mais importantes áreas de negócio deverá

46

Relatório e Contas 2008

ser ajustado e cuidadosamente monitorizado ao longo do tempo, tendo em conta as

seguintes linhas de orientação:

a) Banca Comercial

i) O objectivo de crescimento da dimensão da carteira de crédito em

balanço será condicionado à obtenção de recursos alheios estáveis, aqui

se incluindo recursos de clientes;

ii) Paralelamente ao objectivo de crescimento global, o Banco tem

igualmente o objectivo de privilegiar a concessão de crédito ao sector da

Economia Social, designadamente aos agentes que operam nas áreas de

saúde e apoio social;

iii) Enquanto a margem financeira não deverá observar um crescimento

significativo relativamente ao ano transacto, dadas as premissas

anteriores e o comportamento em baixa dos principais indexantes da

taxa de juro, as comissões e outros resultados desta área de negócio

deverão proporcionar a esta área um contributo para a formação de

resultados finais em linha com a importância que esta tem tido em anos

anteriores.

b) Mercados Financeiros

i) Intermediação financeira por conta de clientes: sem prejuízo do

prosseguimento da actividade englobada pela intermediação financeira,

é na gestão discricionária de carteiras de valores mobiliários que o

Banco tem melhor provado a sua capacidade de acrescentar valor aos

clientes, pelo que será nesta área de negócios que se colocarão as

prioridades de trabalho;

47

Relatório e Contas 2008

ii) Gestão de carteira própria: embora dentro de limites de exposição ao

risco que são necessariamente muito controlados, o Banco manterá e

deverá aumentar de forma progressiva os recursos adequados para o

efeito, procurando rendibilizar recursos que não se revelam necessários à

gestão da liquidez da Instituição;

iii) Sendo incontornável a volatilidade que caracteriza a actividade nos

mercados financeiros, a qual se extremou no passado recente, o

resultado esperado desta área de negócios situa-se num largo intervalo,

atribuindo-se naturalmente maior probabilidade à formação de um

resultado e de um contributo significativamente positivos para os

resultados globais da Instituição.

c) Corporate Finance / Banca de Negócios

i) Fruto das linhas de orientação anteriormente definidas, têm estas duas

áreas de negócio conferido prioridade à captação de clientes e de

oportunidades de negócio fora do espaço nacional, com particular

atenção aos países lusófonos, devendo sublinhar-se a justeza desta

orientação à luz dos condicionalismos que têm fortemente limitado o

desenvolvimento destas actividades no espaço doméstico;

ii) Esta orientação deverá prosseguir em 2009, devendo mesmo observar-se

o seu reforço, tendo em vista a qualidade e quantidade de novos dossiers

que têm vindo a ser trabalhados, envolvendo países não anteriormente

cobertos e cuja conclusão bem sucedida abre novas e interessantes

oportunidades, quer do ponto de vista da rendibilidade, quer do ponto de

vista da afirmação da imagem externa do Banco;

iii) A possibilidade de conclusão em 2009 de vários dossiers de maior porte

permite perspectivar um importante contributo da área de Corporate

48

Relatório e Contas 2008

Finance para os resultados do Banco, perspectivando-se igualmente que

a conclusão de negociações em curso relativamente a participações

financeiras oportunamente tomadas pelo Banco permitam vir a creditar a

área de Banca de Negócios com resultados também significativos.

49

Relatório e Contas 2008

PROPOSTA DE APLICAÇÃO DE RESULTADOS

No exercício de 2008, o Banco Português de Gestão obteve um resultado negativo depois

de impostos de € 1.593.255,11.

Tendo a expectativa de que venha a ser retomada já a partir de 2009 a capacidade de

produção de resultados positivos que foram uma constante do Banco até 2007, o Conselho

de Administração propõe que o montante dos resultados obtidos no exercício seja levado,

na sua totalidade, a Resultados Transitados.

REFERÊNCIAS FINAIS

O Conselho de Administração, ao concluir o presente relatório, considera oportuno destacar