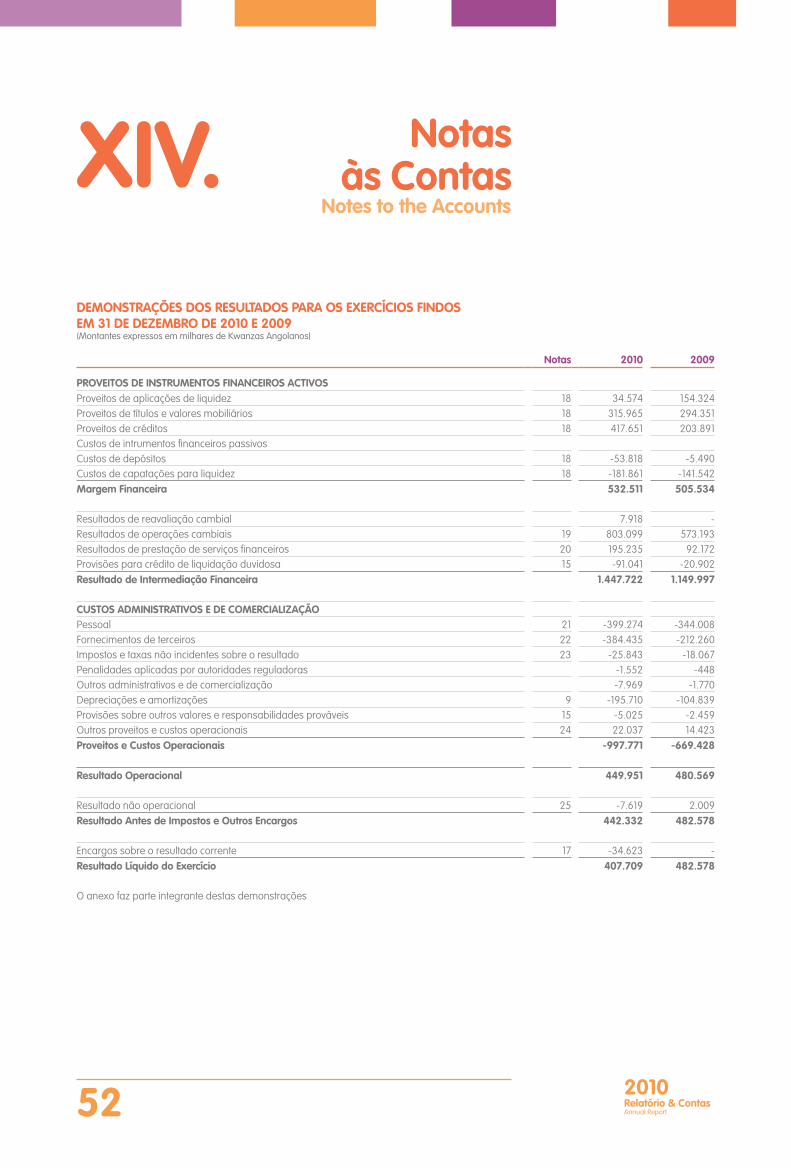

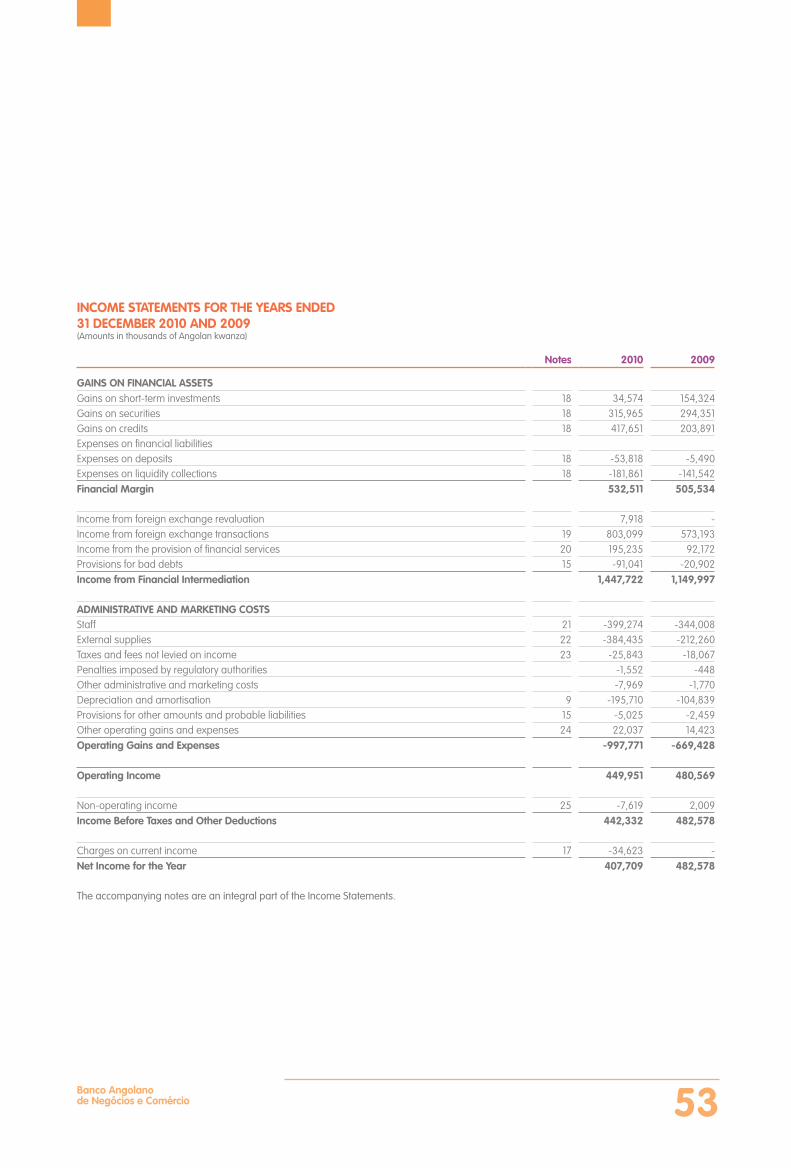

banc banco angolano de negócios e comércio travessa da...

TRANSCRIPT

BANCBanco Angolano de Negócios e ComércioTravessa da Sorte, 12 - Luanda - AngolaTel. + 244 222 339 285 - Fax. +244 222 394 972

Banco Angolano de Negócios e Comércio

A vida é um caminho que percorremos juntos.Life is a road we travel together.

Relatório & ContasAnnual Report

2010

02 Relatório & ContasAnnual Report

2010

Tal como um caminho, a vida está cheia de escolhas e desafios que temos de superar com sucesso. Para tal acontecer, é fundamental a escolha do parceiro certo para todas as etapas, um parceiro que acompanhe o nosso ritmo, que nos aconselhe e nos dê o apoio indicado nos trilhos mais íngremes e intrincados. A vida vive-se caminhando e a nossa certeza é que estamos aqui para caminhar consigo.

A vida é um caminho que percorremos juntos.

03Banco Angolano de Negócios e Comércio

Just like a road, life is full of choices and challenges we must overcome successfully.In order to achieve this, it is essential to choose the right partner for all stages, a partner who can go at our pace and give us the necessary advice and support in the steepest and roughest trails. Life is lived walking forward and we are confident that we are here to walk along with you.

Life is a road we travel together.

04 Relatório & ContasAnnual Report

2010

I. Mensagem da Comissão Executiva

II. Ambiente Económico10 Nacional 11 Inflação 12 Taxa de Câmbio 13 Taxas de Juro

III. Indicadores de Performance Económica17 Dimensão 17 Rendibilidade 18 Produtividade e Eficiência 19 Prudenciais

IV. Área de Negócio20 Carteira de Clientes 20 Carteira de Depósitos (Particulares e Empresas) 21 Particulares 21 Empresas 22 Créditos a Clientes

V. Operações Nacionais e Estrangeiro

VI. Recursos Humanos

VII. Informática e Desenvolvimento de Projectos

VIII. Análise Financeira30 Activo 30 Activo Produtivo 31 Activo Não Produtivo 32 Passivo 33 Fundos Próprios

IX. Análise Economica

X. Proposta de Aplicação de Resultado

XI. Demonstrações Financeiras40 Balanço 42 Conta de Exploração

XII. Relatório do Conselho Fiscal

XIII. Relatório Auditores Externos

XIV. Notas às Contas

ÍndiceTable of Contents

05Banco Angolano de Negócios e Comércio

I. Message from the Executive Board

II. Economic Environment10 Domestic 11 Inflation 12 Exchange Rate 13 Interest Rates

III. Economic Performance Indicators17 Size 17 Return 18 Productivity and Efficiency 19 Prudential

IV. Business Area20 Customer Portfolio 20 Deposit Portfolio (Private and Corporate) 21 Private 21 Corporate 22 Credit Granted to Customers

V. National and International Transactions

VI. Human Resources

VII. IT and Project Development

VIII. Financial Analysis30 Assets 30 Productive Assets 31 Non-Productive Assets 32 Liabilities 33 Equity

IX. Economic Analysis

X. Proposed Allocation of Income

XI. Financial Statements41 Balance Sheet 43 Operating Account

XII. Report of the Audit Committee

XIII. ExternalAuditors Report

XIV. Notes to the Accounts

Juntos traçamos as melhores rotas e definimos os objectivos mais vantajosos.Together we define the best routes and set the most profitable targets.

08 Relatório & ContasAnnual Report

2010

I. Mensagem da Comissão Executiva

Message from the Executive Board

Exmos. Accionistas,

Prosseguindo o objectivo do BANC, iniciado em 2007, de se tornar um Banco de referência no sistema financeiro angolano, a operar a uma escala nacional, com respeito por valores de Confiança, Transparência, Segurança, Angolanidade, Inovação e Atitude, concluímos um ano marcado por acentuado investimento, com vista à adequação dos meios ao crescimento e qualidade de serviço pretendidos.

Destacamos os principais acontecimentos e investimentos em 2010:• Realização de aumento de capital social;• Expansão da rede comercial para 10 Agências;• Desenvolvimento dos projectos e obras para a nova sede e 10 novas Agências,

com abertura prevista em 2011;• Reforço da estrutura de negócio com a criação da Direcção de Apoio Comercial e

Produtos;• Lançamento do serviço Moneygram;• Implementação do novo plano contabilístico das instituições financeiras – CONTIF;• Adesão à central de informação de risco e crédito – CIRC;• Estabelecimento de protocolo para gestão de fundo de crédito;• Adesão ao pagamento de salários da função pública, contribuindo para o reforço

da bancarização do país;• Reforço de medidas de controlo interno, com elaboração de Manuais de

Procedimentos e Qualificador Ocupacional.

Apesar da fase de investimento, em que o BANC se encontra, ocorrer num cenário macroeconómico desfavorável, resultante de (i) uma crise internacional que continua a afectar os mercados financeiros, (ii) uma acentuada crise de liquidez e (iii) uma desvalorização do Kwanza face ao Dólar, o BANC registou um desempenho positivo que confirma o mérito do projecto.

Continuamos firmemente empenhados no nosso objectivo de, em conjunto com os Accionistas, Clientes, Colaboradores e Parceiros, tornar o BANC cada vez mais forte e interventivo na economia nacional e internacional.

Comissão Executiva

Prosseguindo o objectivo do BANC, iniciado em 2007, de se tornar um Banco de referência no sistema financeiro angolano, a operar a uma escala nacional, com respeito por valores de Confiança, Transparência, Segurança, Angolanidade, Inovação e Atitude.

09Banco Angolano de Negócios e Comércio

Dear Shareholders,

Pursuing BANC’s goal, since 2007, of becoming a bank of reference in the Angolan financial system, operating on a national scale and governed by the values of Trust, Transparency, Security, Angolan Identity, Innovation and Attitude, we have ended a year marked by strong investment to adapt our resources to the desired level of growth and quality of service.

The main developments and investments made in 2010 were:• Capital increase;• Expansion of the sales network to 10 Branches;• Development of projects and works for the new headquarters and 10 new

Branches, scheduled to open in 2011;• Strengthening of the business structure with the creation of the Products and Sales

Support Department;• Launch of the MoneyGram service;• Implementation of the new chart of accounts for financial institutions – CONTIF;• Accession to the central credit risk information system - CIRC;• Formulation of a trust fund management protocol;• Accession to the payment of public sector salaries, contributing to the

strengthening of the banking system in the country;• Strengthening of internal control measures, with the development of Procedures

Manuals and an Occupational Qualifier.

Although the investment phase, which BANC is undergoing, is taking place in an unfavourable macroeconomic environment, due to (i) an international crisis that continues to affect financial markets, (ii) a severe liquidity crisis and (iii) a depreciation of the Kwanza against the US dollar, BANC has recorded a positive performance that confirms the merit of the project.

We remain firmly committed to our goal of making BANC increasingly strong and influential in the national and international economy.

Executive Board

Pursuing BANC’s goal, since 2007, of becoming a bank of reference in the Angolan financial system, operating on a national scale and governed by the values of Trust, Transparency, Security, Angolan Identity, Innovation and Attitude.

10 Relatório & ContasAnnual Report

2010

Economic EnvironmentII. Ambiente

Económico

Em 2010 a recuperação da economia mundial manteve-se a um ritmo diferenciado. Nas economias avançadas, a actividade apresentou-se moderada com um crescimento contínuo e controlado, apesar do desemprego elevado. No âmbito da zona Euro, existem tensões relativas a crise da dívida soberana que tem condicionado o desempenho dos mercados financeiros internacionais.

Nas economias emergentes a actividade mantêm-se variável, com o surgimento de pressões inflacionistas notando-se um forte crescimento da maioria dos países em desenvolvimento, particularmente a África subsariana onde Angola está inserida.

Para 2011 o FMI projectou um crescimento do PIB global em 4,5%, revisão em alta em cerca de 0,2% em relação à projecção de Outubro de 2010 do World Economic Outlook (WEO).

II.I. NACIONALNa perspectiva de ultrapassar os efeitos da crise e estabilizar a economia, paralelamente ao acordo firmado com o FMI, foram adoptadas medidas no âmbito da política monetária que permitiram retomar o nível das reservas internacionais e abrandar os efeitos da crise na balança corrente.

No decorrer do ano assistiu-se a uma subida do preço do petróleo no mercado internacional, devido ao aumento da

In 2010, the world economy recovered at a different pace. Advanced economies showed moderate activity with a steady and controlled growth, despite high unemployment levels. Within the euro area, there are concerns about the sovereign debt crisis that has affected the performance of international financial markets.

Activity in emerging economies remains variable, with the emergence of inflationary pressures, while there is strong growth in most developing countries, particularly sub-Saharan Africa, where Angola is located.

For 2011, the IMF has predicted an overall GDP growth of 4.5%, an upward revision of about 0.2% relative to the October 2010 World Economic Outlook (WEO).

II.I. DOMESTICIn order to overcome the effects of the crisis and stabilise the economy, in addition to the agreement signed with the IMF, monetary policy measures have been implemented to resume the level of international reserves and curb the effects of the crisis on the current account.

During the year under review, oil prices rose in the international market due to the increase in global oil demand, suggesting an improvement in economic growth. However, some constraints prevented the production of significant volumes of oil. Official figures show an

O BANC pensa sempre nas prioridades dos seus clientes, mas vai mais longe ao investir no desenvolvimento de Angola e dos angolanos.

No cenário económico interno prevê-se 2011 como o ano de consolidação da recuperação económica. O OGE de 2011 antevê um crescimento de 7,6%.

11Banco Angolano de Negócios e Comércio

BANC always has its customers’ priorities in mind, but goes further by investing in the development of Angola and Angolans.

procura mundial do petróleo, sugerindo a melhoria do crescimento da economia. Entretanto, alguns constrangimentos não permitiram a produção de um nível considerável de petróleo. Dados oficiais revelam uma produção média de aproximadamente 1,86 milhões de barris/dia pouco acima da produção de 2009, 1,81 milhões barris/dia. De acordo com os números da Agência Internacional de Energia (AIE), revela no seu relatório que o consumo global foi revisto em alta para 87,3mb/d, espelhando um incremento do consumo, nos países da OCDE.

O desenvolvimento da actividade do Sector não petrolífero, sofreu uma desaceleração relativamente a 2009 como efeito do desinvestimento no âmbito da política fiscal e da actividade da dívida do Estado.

II.III.I. INFLAÇÃOA Inflação teve um comportamento ascendente, mas abaixo dos níveis do período homólogo até Agosto, período a partir do qual superou sempre a taxa de Inflação acumulada de 2009, situando-se nos 15,31%, o que contraria a previsão do Estado de 12,5%. Em Setembro, com o aumento do preço dos combustíveis, a Inflação registou um pico de 16,04% no mês de Outubro.

average production of about 1.86 million barrels/day, slightly higher than the 1.81 million barrels/day recorded in 2009.According to figures of the International Energy Agency (IEA), its report reveals that global consumption was revised upwards to 87.3 mb/d, reflecting an increase in consumption in OECD countries.

The development of the non-oil sector has slowed down since 2009, due to divestment under the tax policy and government debt activity.

II.III.I. INFLATIONInflation showed an upward trend, but remained below the levels recorded during the same period up to August and, from then on, it always exceeded the cumulative inflation rate for 2009, standing at 15.31%, which contradicts the government’s forecast of 12 5%. In September, with the increase in fuel prices, inflation recorded a peak of 16.04% in October.

In the domestic economic environment, 2011 is expected to be the year of consolidation of economic recovery. The 2011 State Budget forecasts a 7.6% increase.

12 Relatório & ContasAnnual Report

2010

Ambiente EconómicoII. Ambiente

Económico

Mensalmente, apresentou-se regular rondando 1%, apesar de nos meses de Setembro a Dezembro apresentar valores superiores a 2,35% e 1,65%.

II.III.II. TAXA DE CÂMBIOO Mercado cambial assumiu alguma estabilidade na cotação do dólar americano, tornando-se mais evidente nos últimos meses. No início do segundo trimestre a relação Usd/Akz registou o seu valor mais alto, 93,70 Kwanzas, enquanto que nos demais meses, como resultado de medidas encetadas a nível

On a monthly basis, it remained steady at around 1%, despite having reached levels above 2.35% and 1.65% in the September-December period.

II.III.II. EXCHANGE RATEThe foreign exchange market showed some stability in the US dollar exchange rate, which became clearer in the last months. At the beginning of the second quarter the USD:AKZ ratio recorded its highest rate, AKZ 93.70, while in the remaining months, as a result of the

%

18,00

16,00

14,00

12,00

10,00

8,00

6,00

4,00

2,00

0,00

EVOLUÇÃO DA TAXA DE INFLAÇÃOCHANGES IN INFLATION RATES

Inflação acumulada anual 2010 Cumulative annual inflation 2010

Inflação acumulada anual 2009 Cumulative annual inflation 2009

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0,000

EVOLUÇÃO TAXA DE CÂMBIOCHANGES IN FOREIGN EXCHANGE RATES

Dólar (USD) Compra USD Purchase EURO Compra EUR purchase

Dólar (USD) Venda USD Sale

Dólar (USD) Média USD Average EURO Média EUR Average

EURO Venda EUR sale

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

13Banco Angolano de Negócios e Comércio

da política monetária, houve uma ligeira correcção, terminando o ano com uma média de Usd/Akz 92,643.

No que respeita a moeda única europeia, foi pautado por uma certa volatilidade, tendo a cotação Eur/Akz culminado em 122,696.

II.III.III. TAXAS DE JURO As Taxas de Juro no Mercado de Capitais tiveram uma tendência decrescente ao longo do ano, apresentando queda gradual a partir do segundo trimestre.Os Títulos do Banco Central e Bilhetes do Tesouro, culminaram no final do ano com uma remuneração de 7,00% para 14 dias, 8,00% para 28 dias, 10,65% para 91 dias, 11,38% para 182 dias e 13,58% para 364 dias.

As Obrigações do Tesouro – Emissão Especial, emitidas em Dezembro, foram remuneradas a uma Taxa de Juro fixa de 7%.

monetary policy measures implemented during the period, there was a slight adjustment, closing the year with an average USD/AKZ exchange rate of 92.643.

As regards the single European currency, it showed some volatility and the EUR/AKZ exchange rate peaked at 122.696.

II.III.III. INTEREST RATESInterest rates in the Capital Market followed a downward trend over the year, showing a gradual decrease from the second quarter.Central Bank Securities and Treasury Bills closed the year at a peak rate of 7.00% for 14 days, 8.00% for 28 days, 10.65% for 91 days, 11.38% for 182 days and 13.58% for 364 days.

Special-issue Treasury Bonds issued in December were payable at a fixed Interest Rate of 7%.

PRINCIPAIS INDICADORES DE GESTÃO DO BANCOBANC’S KEY MANAGEMENT INDICATORSValores em MilharesAmounts in Thousands

2008 2009 2010

DESIGNAÇÃO ITEM AKZ USD AKZ USD AKZ USDActivo Total Total Assets 6.527.417 86.883 8.734.411 97.703 10.639.351 114.842Crédito a Clientes Credit Granted to Customers 788.738 10.498 1.858.304 20.787 2.817.625 30.414Recursos Totais Total Funds 5.560.474 74.012 6.626.668 74.125 8.136.474 87.826Fundos Próprios Equity 649.998 8.652 1.951.951 21.834 2.359.660 25.470Produto Bancário Banking Revenue 284.482 3.787 1.162.650 13.005 1.461.790 15.779Custos de Funcionamento Financing Costs 318.812 4.241 574.783 6.429 811.103 8.755Cash Flow Operacional Operating Cash Flow -30.381 -404 589.875 6.598 643.067 6.941Resultado Operacional Operating Income 31.094 414 480.569 5.376 449.951 4.857Resultado Líquido Net Income -114.988 -1.531 482.578 5.398 407.709 4.401

2008 2009 2010

Cost to Income Cost-to-Income 112,07% 49,44% 53,81%Rentabilidade do Activo Total (ROA) Return on Total Assets (ROA) -1,76% 5,50% 4,23%Rentabilidades dos Fundos Próprios (ROEA)

Return on Equity (ROE) -17,69% 24,72% 18,39%

Rácio de Solvabilidade Solvency Ratio 6,05% 20,20% 25,86%Crédito Vencido / Crédito Total Overdue Credit/Total Credit 0% 0,80% 2,64%Nº de Clientes No. of Customers 1668 3559 6309Nº de Colaboradores No. of Employees 47 82 103Nº Balcões No. of Branches 1 7 10

Juntos vivemos cada dia e cada passo, na certezaque este é o caminho certo.Together we live every day and every step, with the certainty that this is the right way.

16 Relatório & ContasAnnual Report

2010

III.Economic Performance Indicators

Indicadores de Performance

Económica

Valores em Milhares Amounts in Thousands

2009 2010 VariaçãoChange

DESIGNAÇÃO ITEM

AKZ USD

AKZ USD AKZ USD

DIMENSÃO SIZE

Activo Líquido Net Assets 8.734.411 97.703 10.639.351 114.842 22% 18%

Capitais Próprios Equity 1.951.951 21.834 2.359.660 25.470 21% 17%

Número de Empregados No. of Employees 82 82 103 103 26% 26%

RENDIBILIDADE RETURN

Cash-Flow Exerc. Antes Impostos Cash Flow before Taxes 589.875 6.598 643.067 6.941 9% 5%

Resultado Operacional Operating Income 480.569 5.376 449.951 4.857 -6% -10%

Resultado Líquido Net Income 482.578 5.398 407.709 4.401 -16% -18%

Cash-Flow/Activo Líquido (%) Cash Flow/Net Assets (%) 6,75% 6,75% 6,04% 6,04% 11% 11%

Capitais Próprios/Activo Líquido (%) Equity/Net Assets (%) 22,35% 22,35% 22,18% 22,18% -1% -1%

Cash-Flow/Capitais Próprios (%) Cash Flow/Equity (%) 30,22% 30,22% 27,25% 27,25% 10% 10%

Resultado Exercício/Capitais Próprios (%) Income for the Year/Equity (%) 24,72% 24,72% 18,39% 18,39% -26% -26%

Resultado Exercício/Activo Líquido (%) Income for the Year/Net Assets (%) 5,50% 5,50% 4,23% 4,23% -23% -23%

PRODUTIVIDADE E EFICIÊNCIA PRODUCTIVITY AND EFFICIENCY

Activo Líquido/Número Empregados Net Assets/No. of Employees 106.517 1.191 103.295 1.115 -3% -6%

Custos de Estrutura/Activo Líquido (%) Overheads/Net Assets (%) 6,58% 6,58% 7,62% 7,62% 16% 16%

PRUDENCIAIS PRUDENTIAL

Rácio de Solvabilidade Solvency Ratio 20,20% 20,20% 25,86% 25,86% 28% 28%

O BANC tem confiança nos seus produtos e serviços, para que estes satisfaçam o mercado e levem os seus clientes ao caminho do sucesso.

17Banco Angolano de Negócios e Comércio

III.I. DIMENSÃOOs indicadores de Dimensão espelham o desempenho e o crescimento do Banco. A extensão da rede comercial pelo País, propondo-se a contribuir na elevação dos níveis de bancarização da população, e financiar a actividade económica, permitiu o aumento dos Recursos de Clientes e do Crédito mutuado em 23% e 52% respectivamente. Foram abertos 3 balcões, perfazendo um total de 10. Como efeito originou o aumento do quadro do pessoal de 82 para 103 trabalhadores.

O Activo Líquido atingiu os Akz 10.639 milhões equivalente a Usd 114,8 milhões, observando um incremento de 22%. O aumento do Capital Social em 88% com o intuito de harmonizar a realização do plano de investimentos elevou os Capitais Próprios para Akz 2.360 milhões, ou seja Usd 25,5 milhões, mais 21%.

III.II. RENDIBILIDADEOs fluxos da actividade de exploração foram positivos, dando consistência as Margens Financeira e Complementar que produziram um Produto Bancário apto a fazer face os Custos Administrativos. Deste modo, foi possível gerar um Cash-Flow no valor de Akz 643 milhões (Usd 6,9 milhões), 9% superior ao obtido no exercício anterior.

III.I. SIZESize indicators reflect the Bank’s performance and growth. The expansion of its sales network across the country, aiming to contribute to raising the levels of banking awareness among the population, and to finance economic activity, has led to an increase in Customer Funds and Credit granted by 23% and 52%, respectively. 3 branches were opened, bringing the total to 10 and, consequently, increasing the number of staff from 82 to 103 employees.

Net Assets amounted to AKZ 10,639 million, equivalent to USD 114.8 million, recording a 22% increase. The 88% capital increase made to harmonise the fulfilment of the investment plan raised Equity to AKZ 2,360 million (USD 25.5 million), i.e. over 21%.

III.II. RETURNCash flows from operating activities were positive, giving substance to the Financial and Additional Margins that produced a Banking Revenue capable of covering Administrative Costs. Thus, it was possible to generate a Cash Flow of AKZ 643 million (USD 6.9 million), 9% higher than the previous year.

BANC is confident that its products and services will meet market needs and guide its customers along the road to success.

18 Relatório & ContasAnnual Report

2010

O Resultado Líquido, depois de impostos, cifrou-se em Akz 407,7 milhões equivalentes a Usd 4,4 milhões, inferior em 16% relativamente ao do exercício anterior. Esta diminuição, deveu-se ao aumento substancial dos Custos de Estrutura que assenta no crescimento do Banco, investimentos de ordem prudencial exigidos pelo Banco Central e o incremento das Provisões derivado da reestruturação da carteira de crédito, ao abrigo do Aviso nº 9 do Banco Central.

O volume de Activos, Capitais Próprios, Resultado do Exercício proporcionaram Rácios de Rentabilidade positivos, designadamente a Rentabilidade dos Activos “ROA” 4,23% e dos Capitais Próprios “ROEA” 18,39%, que transmitem a capacidade e eficácia de remuneração dos capitais investidos.

III.III. PRODUTIVIDADE E EFICIÊNCIAO Banco manteve os padrões de produtividade, caracterizado por um desempenho forte, seguro e de crescimento sustentável, primando pela satisfação dos clientes.

É assim que, cada trabalhador participou com Akz 103,2 milhões na composição do Activo Líquido e 7,6% destes foram absorvidos pelos Custos de Estrutura.

Net Income after taxes amounted to AKZ 407.7 million, equivalent to USD 4.4 million, down 16% on the previous year. This decrease was due to the substantial increase in the Costs Structure, which is based on the Bank’s growth, prudential investments required by the Central Bank and the increase in provisions from the restructuring of the credit portfolio under Notice No. 9 of the Central Bank.

The volume of Assets, Equity and Income for the Year produced positive Return Ratios, particularly Return on Assets “ROA” 4.23% and on Equity “ROE” 18.39%, which reflect the payment capacity and effectiveness of the invested capital.

III.III. PRODUCTIVITY AND EFFICIENCYThe Bank maintained its standards of productivity, characterised by a strong and steady performance of sustainable growth, striving for customer satisfaction.

Therefore, each employee contributed AKZ 103.2 million to the composition of Net Assets and 7.6% of this amount was absorbed by Overheads.

III.Economic Performance Indicators

Indicadores de Performance

Económica

19Banco Angolano de Negócios e Comércio

O aumento dos Custos de Estrutura causado pelo crescimento orgânico acentuado em 2010, bem como, pelos investimentos exigidos para cumprimento das regras prudenciais, como sejam, a implementação do CONTIF, Auditoria externa aos meios informáticos e Consultoria para normalização de procedimentos originou um Cost-In-come de 53,8%, contra 48,02% do ano transacto. III.IV. PRUDENCIAISA capacidade do Banco honrar os seus compromissos a médio e longo prazo é de 25,86%, apresentando-se o Rácio de Solvabilidade acima do alcançado no exercício passado, 20,20% e da fasquia internacionalmente recomendada (10%).

The increase in Overheads, caused by strong organic growth in 2010, as well as by the investments required to comply with the prudential rules, such as the implementation of the CONTIF, external auditing of IT equipment and Consultancy for process standardisation resulted in a Cost-to-Income of 53.8%, against 48.02% the previous year. III.IV. PRUDENTIALThe Bank’s ability to meet its medium- and long-term commitments is 25.86%, while the Solvency Ratio is higher than that recorded in the previous year (20.20%) and the internationally recommended threshold (10%).

20 Relatório & ContasAnnual Report

2010

IV.I CARTEIRA DE CLIENTES O Banco possui um total de dez Agências, nomeadamente quatro em Luanda, três em Benguela, uma no Lubango, uma no Huambo e uma no Cunene. Estas Agências comportam 6.309 clientes, dos quais 2.750 representam a captação do ano de 2010, sendo 2.447 contas relativas a particulares e 303 a empresas.

IV.II. CARTEIRA DE DEPÓSITOS (Particulares e Empresas)O dinamismo do Banco ao longo do ano de 2010, assente na captação de depósitos, foi evidenciado por um crescimento considerável, apesar de tratar-se de um período de recuperação económica. Neste contexto, a captação de depósitos foi abrangente, o que permitiu a aplicação em títulos, depósitos à prazo e concessão de crédito.

IV.I CUSTOMER PORTFOLIOThe Bank has a total of ten Branches, including four in Luanda, three in Benguela, one in Lubango, one in Huambo and one in Cunene. These Branches serve 6309 customers, of which 2750 were acquired in 2010, with 2447 private accounts and 303 corporate accounts.

IV.II. DEPOSIT PORTFOLIO (Private and Corporate)The Bank’s dynamism during 2010, based on the collection of deposits, was evidenced by substantial growth, despite this being a period of economic recovery. In this context, the collection of deposits was extensive, enabling their investment in securities, time deposits and granting of credit.

Business AreaIV. Área

de Negócio

Akz 106

8.000

6.000

4.000

2.000

0 Carteira de depósitos à Ordem a Prazo Deposit portfolio Demand deposits Time deposits

EVOLUÇÃO CARTEIRA DE DEPÓSITOSCHANGES IN THE DEPOSIT PORTFOLIO

2009 2010

21Banco Angolano de Negócios e Comércio

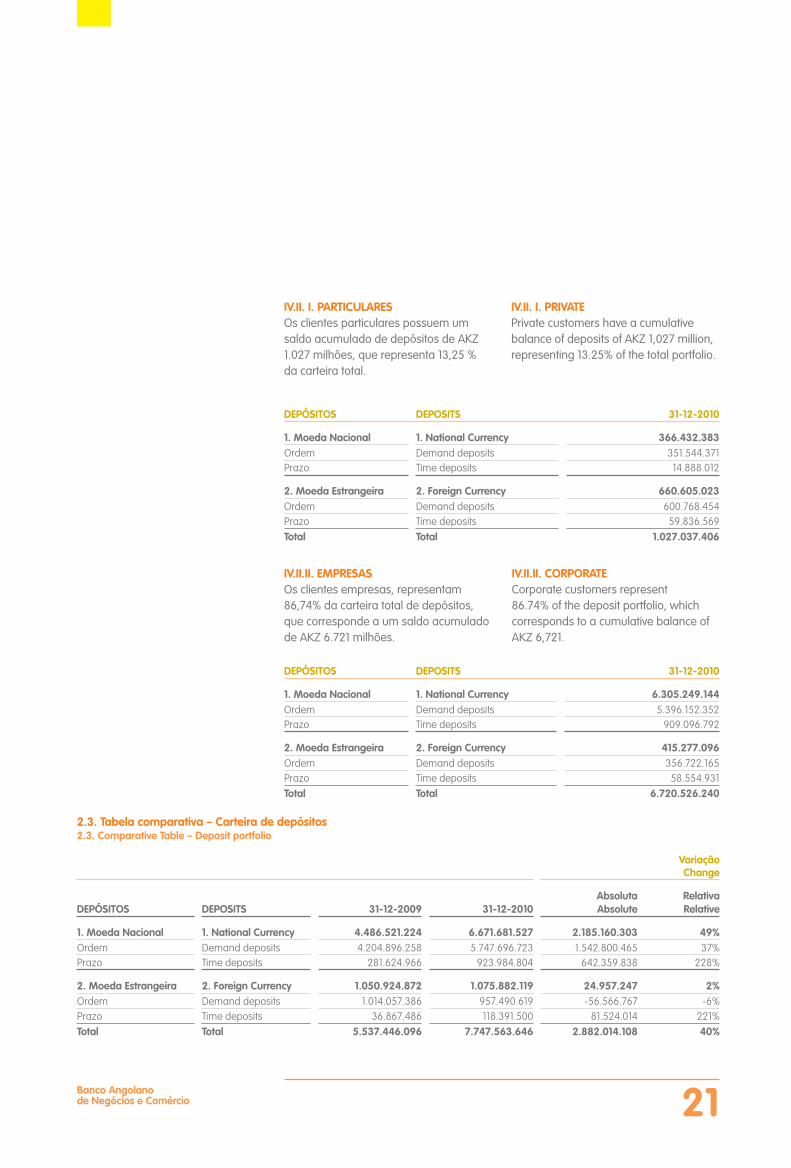

DEPÓSITOS DEPOSITS 31-12-2010

1. Moeda Nacional 1. National Currency 366.432.383Ordem Demand deposits 351.544.371Prazo Time deposits 14.888.012

2. Moeda Estrangeira 2. Foreign Currency 660.605.023Ordem Demand deposits 600.768.454Prazo Time deposits 59.836.569Total Total 1.027.037.406

IV.II.II. EMPRESASOs clientes empresas, representam 86,74% da carteira total de depósitos, que corresponde a um saldo acumulado de AKZ 6.721 milhões.

IV.II.II. CORPORATECorporate customers represent 86.74% of the deposit portfolio, which corresponds to a cumulative balance of AKZ 6,721.

DEPÓSITOS DEPOSITS 31-12-2010

1. Moeda Nacional 1. National Currency 6.305.249.144 Ordem Demand deposits 5.396.152.352Prazo Time deposits 909.096.792

2. Moeda Estrangeira 2. Foreign Currency 415.277.096Ordem Demand deposits 356.722.165Prazo Time deposits 58.554.931Total Total 6.720.526.240

IV.II. I. PARTICULARESOs clientes particulares possuem um saldo acumulado de depósitos de AKZ 1.027 milhões, que representa 13,25 % da carteira total.

IV.II. I. PRIVATEPrivate customers have a cumulative balance of deposits of AKZ 1,027 million, representing 13.25% of the total portfolio.

2.3. Tabela comparativa – Carteira de depósitos2.3. Comparative Table – Deposit portfolio

Variação Change

DEPÓSITOS DEPOSITS 31-12-2009 31-12-2010AbsolutaAbsolute

RelativaRelative

1. Moeda Nacional 1. National Currency 4.486.521.224 6.671.681.527 2.185.160.303 49%Ordem Demand deposits 4.204.896.258 5.747.696.723 1.542.800.465 37%Prazo Time deposits 281.624.966 923.984.804 642.359.838 228%

2. Moeda Estrangeira 2. Foreign Currency 1.050.924.872 1.075.882.119 24.957.247 2%Ordem Demand deposits 1.014.057.386 957.490.619 -56.566.767 -6%Prazo Time deposits 36.867.486 118.391.500 81.524.014 221%Total Total 5.537.446.096 7.747.563.646 2.882.014.108 40%

22 Relatório & ContasAnnual Report

2010

IV.III. CRÉDITO A CLIENTESCom o objectivo de dotar o Banco de capacidade financeira necessária para o seu desenvolvimento e crescimento, foi indispensável ao longo do ano, a adopção de medidas estratégicas que passaram pela execução dos objectivos, bem como a definição de segmentos alvo de modo a estimular o investimento e/ou o consumo e prossecução rápida dos objectivos traçados.

IV.III. CREDIT GRANTED TO CUSTOMERSIn order to give the Bank the necessary financial capacity for its development and growth, it was essential to implement, throughout the year, strategic measures such as setting goals and defining target segments to encourage investment and/or consumption and the timely achievement of the set goals.

4.1. Crédito Financeiro4.1. Financial Credit

Variação Change

SEGMENTOS SEGMENTS 31-12-2009 31-12-2010AbsolutaAbsolute

RelativaRelative

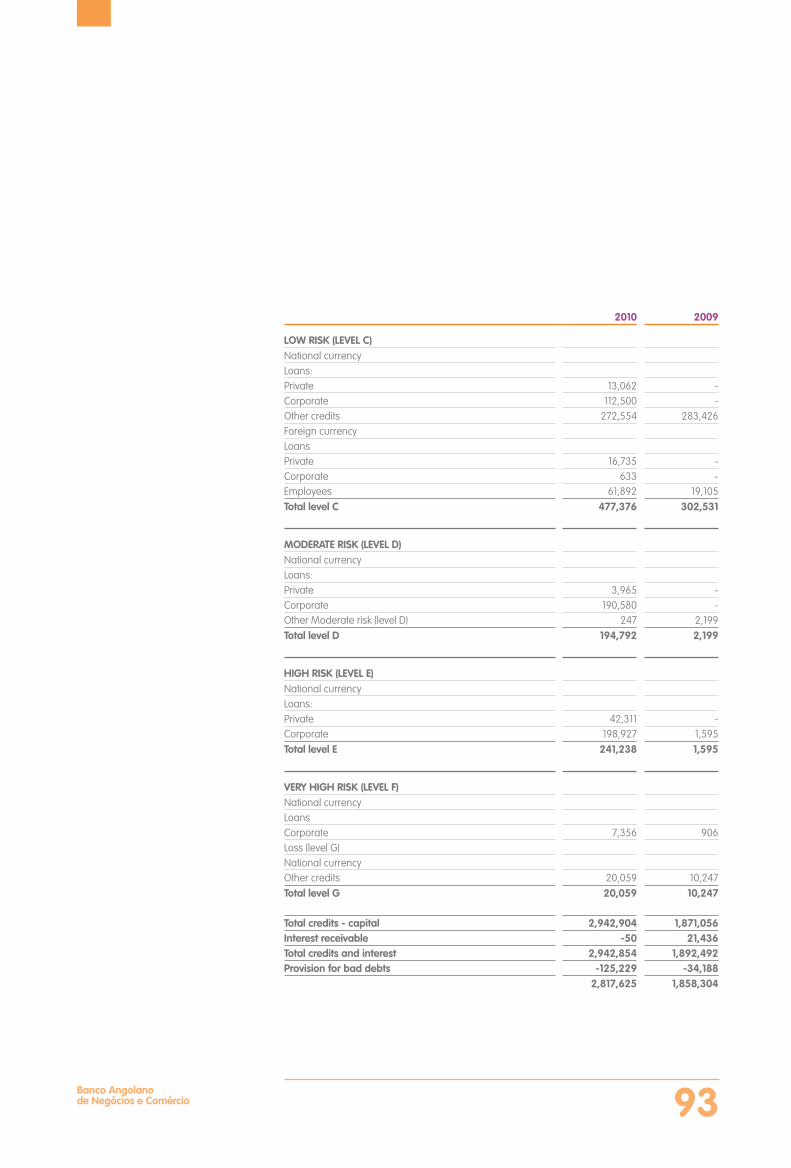

Empresas Corporate 1.766.748 2.856.127 1.110.815 62%Particulares Private 125.744 86.727 -39.017 -32%Total Total 1.892.492 2.942.854 1.071.798 56%

There was a decrease in signed credit agreements (Guarantees provided) due to a significant drop in open tenders for work contracts and in imports for the import documentary credit segment. However, a 56% increase was recorded in the financial credit portfolio.

4.2. Crédito Por Assinatura4.2. Signature Credit

VariaçãoChange

DESCRIÇÃO ITEM 31-12-2009 31-12-2010AbsolutaAbsolute

RelativaRelative

Garantias Prestadas Guarantees Provided 168.286.792 6.459.595 -161.827.197 -96%Crédito Doc. Importação Import Doc. Credit 336.883.792 220.923.247 -115.960.545 -34%Total Total 505.170.584 227.382.842 -277.787.741 -55%

Business AreaIV. Área

de Negócio

Akz 106

3.000

2.500

2.000

1.500

1.000

500

0

EVOLUÇÃO DO CRÉDITOCHANGES IN CREDIT

20102009

Registou-se um decréscimo nos créditos por assinatura (Garantias prestadas), devido a baixa significativa de concursos públicos para adjudicação de obras e a diminuição das importações para o segmento dos créditos documentários de importação. Contudo, verificamos um crescimento da carteira de crédito financeiro na ordem dos 56%.

23Banco Angolano de Negócios e Comércio 23Banco Angolano de Negócios e Comércio

V.National and International Transactions

Operações Nacionais e Estrangeiro

A semelhança dos exercícios anteriores o Banco manteve os níveis de qualidade e celeridade na prestação de serviços aos seus clientes, o que propiciou o aumento significativo do volume de negócio quer nacional como no estrangeiro.

A nível nacional o Banco realizou 4209 operações, nomeadamente, Cheques, Serviço de Compensação e Transferências / SPTR, tendo movimentado aproximadamente Akz 19.335 milhões.

Com o exterior, o Banco efectuou 5104 operações, designadamente, Ordens de Pagamento, Remessas Documentárias e Cartas de Crédito à Importação, cuja movimentação rondou os Usd 312,5 milhões, volume superior ao do ano transacto em 129%.

Em Março, o Banco iniciou o serviço de transferências rápidas de valores, para e do exterior, através da entidade Moneygram, tendo executado um total de 1.788 operações que correspondeu a um movimento de aproximadamente Usd 1,7 milhões. A prestação deste serviço teve cobertura a nível de todos os balcões.

As in previous years, the Bank maintained the levels of quality and speed in the provision of services to its customers, which resulted in a significant increase in turnover, both at a national and international level.

At the national level, the Bank performed 4209 transactions, mainly through Cheques, Compensation and Transfer Service / SPTR, moving approximately AKZ 19,335 million.

At the international level, the Bank performed 5104 transactions, mainly through Payment Orders, Import Letters of Credit and Documentary Remittances, moving around USD 312.5 million, which exceeds the previous year by 129%.

In March, the Bank started to provide rapid transfer of securities to and from overseas locations, through the MoneyGram system, performing a total of 1788 transactions corresponding to a movement of about USD 1.7 million. This service was available at all branches.

Together we are stronger and go further.

Juntos somos mais fortese chegamos mais longe.

26 Relatório & ContasAnnual Report

2010

VI. RecursosHumanosHuman Resources

VI.I. CARACTERIZAÇÃO DOS QUADROS

Recursos HumanosA expansão e o crescimento orgânico do Banco levaram ao incremento da estrutura de pessoal, como garante de uma prestação de serviços eficiente aos clientes.

Do EfectivoApesar da política de reconhecimento por mérito optado pelo BANC, para dotar as áreas dos serviços centrais em crescimento, o BANC procedeu ao recrutamento externo para apetrechar os novos balcões, pelo que, o efectivo de colaboradores evoluiu em 25%, passando de 82 em 2009 para 103 em 2010.

A Distribuição etária dos colaboradores do BANC centrou-se maioritariamente abaixo dos 35 anos, faixa activa e com elevado potencial de crescimento profissional.

VI.I. STAFF STRUCTURE

Human ResourcesThe Bank’s expansion and organic growth have increased its staff structure in order to ensure efficient service delivery to customers.

Permanent StaffAlthough the BANC has chosen a merit awarding policy to improve its growing central services, it carried out external recruitment to equip the new branches, thus, the number of employees has increased by 25%, from 82 in 2009 to 103 in 2010.

Most of the Bank’s employees are under 35, an active age group with high potential for professional growth.

60

50

40

30

20

10

0 2009 2010

EVOLUÇÃO DE COLABORADORES EM NúMERO E GÉNEROCHANGES IN THE NUMBER OF EMPLOYEES BY GENDER

Masculino Male Feminino Female

O BANC vai contribuir directamente para o fortalecimento económico do sector financeiro em Angola, através da criação de empregos permanentes.

27Banco Angolano de Negócios e Comércio

Do Nível de Escolaridade O nível de escolaridade predominante dos colaboradores do BANC, é o ensino médio, cuja representação é de 31% do total, seguindo-se a Frequência Universitária, Bacharel e Licenciatura com 23, 22 e 17 pontos percentuais, respectivamente.

Level of Education The predominant level of education of BANC’s employees is high school, which represents 31% of the total, followed by University Attendance, Bachelor and Graduate Degree with 23, 22 and 17 percentage points, respectively.

TRAINING COURSES AND SESSIONSThe systematic and continuous staff training and refresher programmes aimed at service improvement and excellence remain a constant concern to BANC. In this context, Training sessions were held, including:Sales and Negotiation Techniques, Basic Banking Training, Banking Training II, Senior Business Management Programme, Internal Audit in Banking, Intensive Training for Managers, Integrated Bank Management Course, Financial Calculus, Investment Fund and Microsoft Technical Training.

CURSOS E ACÇÕES DE FORMAÇÃOA formação contínua e sistematizada para capacitação e actualização dos quadros, visando o aperfeiçoamento e a excelência no desenvolvimento da actividade, continua a ser preocupação constante do BANC. Neste âmbito foram realizadas Acções de formação, nomeadamente:Técnicas de vendas e Negociações, Formação Bancária Básica, Formação Bancária II, Programa de Alta Direcção de Empresas, Auditoria Interna no Sector Bancário, Formação Intensiva para Gestores, Curso Integrado de Gestão Bancária, Cálculo Financeiro, Fundo de Investimento e Formação Técnica Microsoft.

35

30

25

20

15

10

5

0 EnsinoBásico

Basic

EnsinoMédio

Intermediate

Bacharel

Bachelor

Mestrado

Master

Pós Graduação

Postgraduate

Licenciatura

Licentiate

FrequênciaUniversitáia

UniversityAttendance

DISTRIBUIÇÃO PESSOAL P/ HABILITAÇÕES LITERÁRIASDISTRIBUTION OF STAFF BY QUALIFICATIONS

BANC will contribute directly to the economic growth of the financial sector in Angola by creating permanent jobs.

28 Relatório & ContasAnnual Report

2010

VII. Informática eDesenvolvimento

de ProjectosIT and Project Management

2010 foi um ano dedicado à organização e projectos internos, dos quais, alguns destes servirão de base para projectos futuros de grande impacto, nomeadamente a mudança para a nova Sede do Banco e o lançamento de novos serviços, tais como o Internet Banking, cartões de crédito e compliance.

Neste âmbito, coordenou e participou na implementação de projectos e actividades ligadas às Tecnologias de Informação e Telecomunicações, com vista ao municionamento informático e manutenção de equipamentos do Banco, designadamente:

• A reorganização do datacenter, dotando-o de uma infraestrutura moderna e com elevado nível de segurança dos dados.

• Implementação do plano de contas CONTIF e das respectivas ferramentas de apoio, proporcionando acções de formação, cursos profissionais e certificações para os colaboradores do SOD, com vista a sua potencialização para possibilitar a implementação de novas tecnologias, face aos desafios do Banco para 2010.

• Lançamento do serviço MoneyGram garantindo a sua extensão por todos os balcões do Banco.

• Implementação do Interface para a Central de Informação e Risco de Crédito (CIRC) que consistiu na execução de um aplicativo informático que deverá periodicamente produzir e disponibilizar a informação necessária para o Banco Central.

• Implementação da rede de telefonia IP, abrangendo todos os balcões do Banco. Este projecto incute a integração das linhas públicas de telefone e fax à rede IP, permitindo o acesso a estes serviços através do computador.

• Aprovisionamento informático e de telecomunicações de três balcões.

O desafio para 2011 será o de consolidar a segurança e alta disponibilidade dos sistemas informáticos do Banco, bem como, elaborar um plano estratégico de sistemas de informação que se adeqúe ao plano de negócio para os próximos 5 anos. Deverão também ser optimizados e formalizados os processos de TI, para que os serviços prestados pelo SOD/SSI às outras áreas do Banco sejam cada vez mais eficientes e objectivos.

29Banco Angolano de Negócios e Comércio

2010 was a year dedicated to organisation and internal projects, some of which will provide the basis for future high-impact projects, especially the one of moving to the Bank’s new headquarters and the launch of new services such as Internet Banking, credit cards and compliance.

In this context, the Bank coordinated and participated in the implementation of projects and activities related to Information Technology and Telecommunications, with a view to providing it with IT systems and maintaining its equipment, including:

• Reorganisation of the datacenter, giving it a modern infrastructure and high level of data security.

• Implementation of the CONTIF chart of accounts and its support tools, providing training, vocational courses and certifications for SOD employees, in order to prepare them for the implementation of new technologies, in view of the Bank’s challenges for 2010.

• Launch of the MoneyGram service, ensuring its implementation in all of the Bank’s branches.

• Implementation of the Interface for the Central Credit Risk Information System (CIRC), which involved running a computer application that will generate and provide the necessary information to the Central Bank on a regular basis.

• Implementation of the IP telephony network, covering all of the Bank’s branches. This project implies the integration of public telephone and fax lines in the IP network, which allows accessing these services from a computer.

• Provision of IT and telecommunications products and services in three branches.

The challenge for 2011 will be to strengthen the security and high availability of the Bank’s systems, as well as to develop a strategic information systems plan suited to the business plan for the next 5 years. Moreover, IT processes should be streamlined and formalised in order to make the services provided by SOD/SSI to other areas of the Bank increasingly efficient and objective.

30 Relatório & ContasAnnual Report

2010

VIII. AnáliseFinanceira

Financial Analysis

VIII.I. ACTIVOO Exercício 2010 foi marcado por oscilações a nível do Mercado Cambial e flutuações crescentes no Mercado de Capitais, tendo-se reflectido no desenvolvimento do negócio. Contudo, num ritmo progressivo, o Balanço atingiu Akz 10.639 milhões, equivalentes a Usd 114,8 milhões.

VIII.I.I. ACTIVO PRODUTIVOO Activo Produtivo suportado pelas Aplicações Monetárias, Financeiras e de Crédito, evoluiu 9,3% em relação ao igual período de 2009, somando Akz 7.983 milhões equivalentes a Usd 86,2 milhões.

VIII.I. ASSETS2010 was a year marked by large swings in the Foreign Exchange Market and increasing fluctuations in the Capital Market, which were reflected in business development. However, the Balance Sheet gradually reached AKZ 10,639 million, equivalent to USD 114.8 million.

VIII.I.I. PRODUCTIVE ASSETSProductive Assets supported by Credit, Financial and Cash Investments increased by 9.3% over the same period in 2009, amounting to AKZ 7,983 million, equivalent to USD 86.2 million.

Akz 106

15.000

10.000

5.000

0

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

2009

2009

2010

2010

COMPOSIÇÃO DO ACTIVOCOMPOSITION OF ASSETS

EVOLUÇÃO DO ACTIVO PRODUTIVOCHANGES IN PRODUCTIVE ASSETS

Activo Produtivo Productive assets Activo Não Produtivo Non-productive assets

Aplicações Monetárias Cash investments

Aplicações de Crédito Credit investments

Aplicações Financeira Financial investments

31Banco Angolano de Negócios e Comércio

As Aplicações Monetárias no montante de Akz 3.529 milhões (Usd 38,1 milhões), registaram um abrandamento na ordem dos 6,7%, devido a diminuição da procura de fundos no Mercado Monetário Interbancário. Ao longo do ano, o Banco assegurou fundos junto do correspondente BNA, de forma a permitir o cumprimento das Reservas Obrigatórias em Moeda Nacional e Externa.

As Aplicações de Crédito foram as que maior desempenho tiveram, ascendendo aos Akz 2.817 milhões (Usd 30,4 milhões), cuja variação foi de 52%. As concessões efectuadas, privilegiaram as empresas, obedecendo a critérios rigorosos com o intuito de preservar a qualidade da Carteira de Crédito.

À excepção do primeiro trimestre, em que as taxas dos Títulos se apresentavam mais atractivas, nos demais, foram paulatinamente decrescendo, refreando ligeiramente a procura deste produto. Deste modo, as Aplicações Financeiras baixaram 2%, totalizando Akz 1.636 milhões correspondentes a Usd 17,7 milhões, das quais 24% de Clientes.

VIII.I.II. ACTIVO NÃO PRODUTIVOO incremento das Imobilizações em 121% e dos Outros Activos em 63% concorreram para a subida do Activo não produtivo que perfez Akz 2.656 milhões, cuja expressão em moeda externa foi de Usd 28,7 milhões.

Cash Investments, amounting to AKZ 3,529 million (USD 38.1 million), fell by 6.7% due to reduced demand for funds in the Interbank Money Market. Throughout the year, the Bank secured funds with the correspondent BNA, in order to ensure compliance with the Required National and Foreign Currency Reserves.

Credit Investments were those that showed the best performance, rising to AKZ 2,817 million (USD 30.4 million), with a 52% change. The concessions granted favoured companies, following strict criteria in order to preserve the quality of the Credit Portfolio.

With the exception of the first quarter, when Bond rates were more attractive, the others recorded a gradual decline, slightly curbing demand for this product. Thus, Financial Investments fell by 2% to AKZ 1,636 million (USD 17.7 million), of which 24% were by Customers.

VIII.I.II. NON-PRODUCTIVE ASSETSThe increase in fixed assets by 121% and by 63% in other assets contributed to the increase in Non-productive assets, which totalled AKZ 2,656 million, equivalent to USD $ 28.7 million.

32 Relatório & ContasAnnual Report

2010

VIII. AnáliseFinanceira

Financial Analysis

O Activo Imobilizado totalizou Akz 1.569 milhões (Usd 16,9 milhões), cifra duas vezes superior ao do Exercício passado, traduzindo a concretização do plano de investimentos do Banco.

Os Outros Activos, que comportam valores relacionados com Adiantamentos a Fornecedores, nomeadamente, pagamentos de parcelas do futuro Edifício Sede do Banco, elevaram-se para Akz 1.087 milhões ou seja Usd 11,7 milhões.

VIII.II. PASSIVOO Passivo do Banco perfez Akz 8.280 milhões, equivalentes a Usd 89,4 milhões, representando um incremento de 23%, relativamente ao ano de 2009. A captação de recursos em forma de depósitos elevou a Carteira de Depósitos em 40%, totalizando Akz 7.748 milhões, ou seja Usd 83,6 milhões.

A ausência temporária de Títulos com maturidades inferiores a 91 dias, no Mercado de Capitais e a necessidade de constituição de colaterais para o crédito, proporcionou o aumento dos Depósitos à Prazo em 227% que representam 13,5% do total da carteira.

Fixed Assets totalled AKZ 1,569 million (USD 16.9 million), twice the amount recorded in the previous year, reflecting the implementation of the Bank’s investment plan.

Other Assets, which include amounts related to Advances to Suppliers, mainly payments of portions of the Bank’s future headquarters, rose to AKZ 1,087 million (USD 11.7 million).

VIII.II. LIABILITIESThe Bank’s liabilities amounted to AKZ 8,280 million, equivalent to USD 89.4 million, representing a 23% increase over 2009. The collection of funds in the form of deposits increased the Deposit Portfolio by 40% to AKZ 7,748 million (USD 83.6 million).

Akz 106

2.000

1.500

1.000

500

0 2009 2010

ACTIVO IMOBILIZADOFIXED ASSETS

Akz 106

10.000

8.000

6.000

4.000

2.000

0 Recursos Alheios External Funds

Outros Passivos Other Liabilities

EVOLUÇÃO DE ESTRUTURA DO PASSIVOCHANGES IN THE LIABILITIES STRUCTURE

2009 2010

The temporary absence of Securities with maturities of less than 91 days in the Capital Market and the need to create collaterals for credit resulted in a 227% increase in Time Deposits, which represent 13.5% of the total portfolio.

33Banco Angolano de Negócios e Comércio

As Captações de Liquidez que evidenciam os Títulos de clientes, somaram Akz 389 milhões.

As responsabilidades do Banco diminuíram em 32%, devido a liquidação dos compromissos assumidos junto dos seus Credores.

Constituíram-se Provisões específicas no montante de Akz 7,5 milhões (Usd 81 mil), nomeadamente para o Fundo de Pensões para Sobrevivência.

VIII.III. FUNDOS PRÓPRIOSProsseguindo a tendência do último exercício, o Resultado do Exercício foi positivo.

Os Fundos Próprios evoluíram para um total de Akz 2.360 milhões ou seja Usd 25,5 milhões, devido essencialmente ao aumento das Reservas cuja proveniência foi a aplicação do Resultado do Exercício de 2009.

Liquidity collections reflecting customers’ Securities totalled AKZ 389 million.The Bank’s liabilities decreased by 32% due to the payment of commitments made to its Creditors.

Specific Provisions, amounting to AKZ 7.5 million (USD 81 thousand), were made, especially for the Survivor Pension Fund.

VIII.III. EQUITYContinuing the trend of the previous year, the Income for 2010 was positive.

Equity rose to a total of AKZ 2,360 million (USD 25.5 million), mainly due to the increase in Reserves made through the allocation of income from 2009.

C. DEPÓSITOSDEPOSIT ACCOUNT

CAPTAÇÕES P/ LIQUIDEZLIQUIDITY COLLECTIONS

6%

26%

8%

74%2009 2010

Akz 106

2.500

2.000

1.500

1.000

500

0 2009 2010

FUNDOS PRÓPRIOSEQUITY

Together we achieve goals, together we succeed in life.

Juntosalcançamos metas, juntos triunfamos na vida.

36 Relatório & ContasAnnual Report

2010

IX. AnáliseEconómica

Economic Analysis

2009 2010VariaçãoChange

DESIGNAÇÃO ITEM AKZ USD AKZ USD AKZ USD

A PRODUTO BANCÁRIO BANKING REVENUE 1.162.650 13.005 1.461.790 15.779 26% 21%Margem Financeira Financial Margin 505.534 5.655 532.511 5.748 5% 2%Resultados Líq. Em Op. Financeiras Net Income from Financial Op. 573.193 6.412 803.099 8.669 40% 35%Outros Proveitos Other Income 106.595 1.192 225.190 2.431 111% 104%Custos Diversos Sundry Expenses 22.672 254 99.010 1.069 337% 321%

B OUTROS RESULTADOS OTHER INCOME 2.009 22 -7.619 -82 -479% -466%Reposições e Anulações Readjustments 0 0 0 0 0% 0%Resultados Extraordinários (liq) Exceptional income (net) 2.009 22 -7.619 -82 -479% -466%

C CUSTOS ADMINISTRATIVOS ADMINISTRATIVE COSTS 574.783 6.429 811.104 8.755 41% 36%

D CASH-FLOW (A+B-C) CASH FLOW (A+B-C) 589.875 6.598 643.067 6.941 9% 5%

ECOBERTURA DE CUSTOS ADMINISTRATIVOS

RECOVERY OF ADMINISTRATIVE COSTS

(CA) pela Margem Financeira (MF) (AC) for the Financial Margin (FM)MF/CA FM/AC 87,65% 87,65% 65,65% 65,65% -25% -25%

F MARGEM FINANCEIRA FINANCIAL MARGINUNITÁRIA MÉDIA (relativa/ ao Activo) AVERAGE UNIT (relating to Assets)MF/Activo Líquido FM/Net Assets 5,79% 5,79% 5,01% 5,01% -14% -14%

IX.I. COMPORTAMENTO DAS PRINCIPAIS RUBRICAS DE RESULTADOS 2010IX.I. BEHAVIOUR OF THE MAIN LINE ITEMS OF THE INCOME STATEMENT FOR 2010Valores em MilharesAmounts in Thousands

Produto BancárioO crescimento firme, dinâmico e sustentado da estrutura de proveitos caracterizou a evolução da actividade de exploração.

Os Activos, cujos rendimentos apresentaram-se maioritariamente da actividade creditícia (54%) e de Títulos (41%) produziram uma Margem Financeira no total de Akz 532,5 milhões (Usd 5,7 milhões), mais 5% relativamente ao de 2009.

Apesar da redução das taxas de juro praticadas no Mercado de Capitais, as receitas provenientes dos Títulos evoluíram 7%.

Banking RevenueThe steady, dynamic and sustained growth of the income structure characterised the progress of operations.

Akz 106

540

530

520

510

500

490 2009 2010

MARGEM FINANCEIRAFINANCIAL MARGIN

O BANC não ambiciona ser somente um símbolo de Angolanidade, deseja também ser um símbolo da vida.

37Banco Angolano de Negócios e Comércio

O aumento exponencial das operações com o estrangeiro estimularam a participação do Banco no Mercado Cambial. Neste âmbito, o Banco primou pela execução atempada dos compromissos com o exterior, gerando desta actividade uma Margem Complementar na ordem dos Akz 1.028 milhões que adicionada à Margem Financeira deu lugar ao Produto Bancário de Akz 1.462 milhões correspondentes a Usd 15,7 milhões, mais 26%.

The Assets, which were mainly generated from credit (54%) and Securities (41%), produced a total financial margin of AKZ 532.5 million (USD 5.7 million), up 5% on 2009.

Despite the drop in the interest rates prevailing in the Capital Market, income from Securities increased by 7%.The exponential growth of international transactions stimulated the Bank’s participation in the Foreign Exchange Market. In this context, the Bank strived to ensure the timely payment of commitments made abroad and this activity generated an Additional Margin of around AKZ 1,028 million, which, added to the Financial Margin, resulted in a Banking Revenue of AKZ 1,462 million (USD 15.7 million), up 26%.

Operating CostsOwing to the Bank’s growth, Overheads amounted to AKZ 811.1 million (USD 8.7 million), recording a 41% increase. This was due primarily to the 81% increase in the item “External Supplies and Services”, generated mainly by the operating costs of the branches that opened at the end of the year under review, as well as the costs related to the adaptation to the changes in the Financial System throughout the year.

Custos Operativos Com o crescimento do Banco, os Custos de Estrutura atingiram o montante de Akz 811,1 milhões ou seja Usd 8,7 milhões, observando um incremento de 41%. Tal facto deve-se essencialmente a evolução da rubrica Fornecimentos e Serviços de Terceiros em 81%, proveniente maioritariamente dos custos de funcionamento dos balcões, abertos no final do exercício findo, bem como, os custos inerentes a adequação das alterações introduzidas, ao longo do ano, no Sistema Financeiro.

Akz 106

10.000

8.000

6.000

4.000

2.000

0 Margem Financeira Financial Margin

Proveitos BancariosBanking Income

Proveitos CambiaisForeign Exchange

Income

O. Prov. ExploraçãoOther Operating

Income

EVOLUÇÃO COMPONENTES PRODUTOS BANCÁRIOSCHANGES IN THE BANKING REVENUE COMPONENTS

2009 2010

BANC aspires to be not only a symbol of Angolan identity, but also a symbol of life.

38 Relatório & ContasAnnual Report

2010

IX. AnáliseEconómica

Economic Analysis

Cost-to-Income Face ao aumento dos Custos de Estrutura, numa proporção superior ao crescimento do Produto Bancário influenciou o Rácio Cost-to-Income, relativamente ao exercício passado, situando-se em 53,8%.

Cash FlowA gestão dos recursos e os ganhos operacionais deram consistência ao Produto Bancário, que possibilitando a cobertura dos Custos de Estrutura, apurou-se um Cash Flow na ordem dos Akz 643 milhões (Usd 6,9 milhões), crescimento de 9%. ResultadoA Actividade de Exploração culminou com o Resultado Líquido positivo de Akz 407,7 milhões, ou seja Usd 4,4 milhões, contra Akz 482,5 milhões (Usd 5,4 milhões) apurados no exercício transacto.

Cost-to-Income The increase in Overheads, proportionally higher than the increase in the Banking Revenue, affected the Cost-to-Income ratio over the previous year, standing at 53.8%.

Cash FlowFund management and operating income gave substance to the Banking Revenue, which, enabling the payment of Overheads, generated a Cash Flow of around AKZ 643 million (USD 6.9 million), up 9%.

IncomeOperations generated a Net Income of AKZ 407.7 million (USD 4.4 million), against AKZ 482.5 million (USD 5.4 million) recorded in the previous year.

Akz 106

400

350

300

250

200

150

100

50

0

Akz 106

500480460440420400380360

Fornec. e Serv. TerceirosExternal Supplies and Services

EVOLUÇÃO DOS CUSTOS ADMINISTRATIVOSCHANGES IN ADMINISTRATIVE COSTS

2009 2010

Akz 106

400

390

380

370

360

350

340

330

320

310 Custos c/ PessoalStaff Costs

RESULTADO DO EXERCÍCIOINCOME FOR THE YEAR

2009 2010

39Banco Angolano de Negócios e Comércio 39Banco Angolano de Negócios e Comércio

X. Proposta de Aplicação

de ResultadosProposed Allocation of Income

A Comissão Executiva propõe que o Resultado Líquido do Exercício no montante de Akz 407,7 milhões, equivalente a Usd 4,4 milhões, tenha a seguinte aplicação:

The Executive Board proposes that the Net Income for the Year, in the amount of AKZ 407.7 million, equivalent to USD 4.4 million, be allocated as follows:

The proposal for the Legal Reserve is based on the provisions of Article 240 of Law No. 1/04 of 13 February and Article 327 of the Companies Code.

The Free Reserves are intended to strengthen the Equity in order to adjust the Fixed Assets / Equity ratio, in compliance with the prudential rules imposed by the Central Bank.

A proposta relativa a Reserva Legal tem como base o disposto na Lei nº 1/04 de 13 de Fevereiro no seu Artigo 240.º e o Artigo 327 do Código das Sociedades Comerciais.

As Reservas Livres têm como objectivo reforçar os Capitais Próprios, com vista a adequação do Rácio Imobilizado / Capitais Próprios, dando cumprimento as normas prudenciais, impostas pelo Banco Central.

Reserva Legal Legal Reserve 5% Akz 20,3 milhões

Reserva Livre Free Reserve 95% Akz 387,3 milhões

40 Relatório & ContasAnnual Report

2010

XI. DemonstraçõesFinanceiras

Financial Statements

BALANÇOValores em Milhares

ACTIVO 2009 2010 Variaçâo

AKZ USD AKZ USD AKZ USD1. Disponibilidades 3.019.366 33.774 3.102.558 33.489 3% -1%2. Aplicações de Liquidez 814.029 9.106 427.062 4.610 -48% -49%3. Títulos e Valores Mobiliários 1.664.957 18.624 1.635.795 17.657 -2% -5%4. Créditos no Sistema de Pagamentos 0 0 0 0 0% 0%5. Operações Cambiais 0 0 0 0 0% 0%6. Créditos 1.858.304 20.787 2.817.625 30.414 52% 46%

Créditos 1.892.492 21.169 2.942.854 31.766 56% 50%Prov. p/ Créd. Liq. Duvidosa -34.188 -382 -125.229 -1.352 -100% -100%

7. Outros Valores 667.821 7.470 1.087.467 11.738 63% 57%8. Imobilizações 709.934 7.941 1.568.844 16.934 121% 113%Total do Activo 8.734.411 97.703 10.639.351 114.842 22% 18%

PASSIVO 2009 2010 Variaçâo

AKZ USD AKZ USD AKZ USD1. Depósitos 5.537.445 61.941 7.747.563 83.628 40% 35%

À Ordem 5.218.952 58.379 6.705.187 72.377 28% 24%À Prazo 318.493 3.563 1.042.376 11.252 227% 216%

2. Captações para Liquidez 1.089.223 12.184 388.911 4.198 -64% -66%3. Obrigações no Sistema de Pagamentos 19.387 217 27.293 295 41% 36%4. Operações Cambiais 0 0 17.219 186 100% 100%5. Outras Obrigações 133.946 1.498 91.221 985 -32% -34%6. Provisões para Responsabilidades Prováveis 2.459 28 7.484 81 204% 194%7. Capital Social 930.000 10.403 1.750.000 18.890 88% 82%8. Reservas e Fundos 820.000 9.172 201.951 2.180 -75% -76%9. Resultados Potenciais 0 0 0 0 0% 0%10.Resultados Transitados -280.627 -3.139 0 0 -100% -100%11.Resultado Operacional 480.569 5.376 449.951 4.857 -6% -10%12.Resultado Não Operacional 2.009 22 -7.619 -82 -479% -466%13.Encargos s/Resultado Corrente 0 0 -34.623 -374 -100% -100%Total do Passivo 8.734.411 97.703 10.639.351 114.842 22% 18%

41Banco Angolano de Negócios e Comércio

BALANCE SHEETAmounts in Thousands

ASSETS 2009 2010 Change

AKZ USD AKZ USD AKZ USD1. Cash balances 3,019,366 33,774 3,102,558 33,489 3% -1%2. Short-term Investments 814,029 9,106 427,062 4,610 -48% -49%3. Securities 1,664,957 18,624 1,635,795 17,657 -2% -5%4. Credits in the Payment System 0 0 0 0 0% 0%5. Foreign Exchange Transactions 0 0 0 0 0% 0%6. Credits 1,858,304 20,787 2,817,625 30,414 52% 46%

Credits 1,892,492 21,169 2,942,854 31,766 56% 50%Prov. for Bad Debts -34,188 -382 -125,229 -1,352 -100% -100%

7. Other Amounts 667,821 7,470 1,087,467 11,738 63% 57%8. Fixed Assets 709,934 7,941 1,568,844 16,934 121% 113%Total Assets 8,734,411 97,703 10,639,351 114,842 22% 18%

LIABILITIES 2009 2010 Change

AKZ USD AKZ USD AKZ USD1. Deposits 5,537,445 61,941 7,747,563 83,628 40% 35%

Demand deposits 5,218,952 58,379 6,705,187 72,377 28% 24%Time deposits 318,493 3,563 1,042,376 11,252 227% 216%

2. Liquidity collections 1,089,223 12,184 388,911 4,198 -64% -66%3. Obligations in the Payment System 19,387 217 27,293 295 41% 36%4. Foreign Exchange Transactions 0 0 17,219 186 100% 100%5. Other Obligations 133,946 1,498 91,221 985 -32% -34%6. Provisions for Probable Liabilities 2,459 28 7,484 81 204% 194%7. Share Capital 930,000 10,403 1,750,000 18,890 88% 82%8. Reserves and Funds 820,000 9,172 201,951 2,180 -75% -76%9. Potential Income 0 0 0 0 0% 0%10. Retained Earnings -280,627 -3,139 0 0 -100% -100%11. Operating Income 480,569 5,376 449,951 4,857 -6% -10%12. Non-operating Income 2,009 22 -7,619 -82 -479% -466%13. Charges on Current Income 0 0 -34,623 -374 -100% -100%Total Liabilities 8,734,411 97,703 10,639,351 114,842 22% 18%

42 Relatório & ContasAnnual Report

2010

XI. DemonstraçõesFinanceiras

Financial Statements

CONTA DE EXPLORAÇÃOValores em Milhares

2009 2010 Variação

AKZ USD AKZ USD AKZ USDI Margem Financeira (II+III) 505.534 5.655 532.511 5.748 5% 2%II Proveitos de Instrumentos Financeiros Activos (1+2+3+4) 652.566 7.300 768.190 8.292 18% 14%1 Proveitos de Aplicações de Liquidez 154.324 1.726 34.574 373 -78% -78%2 Proveitos de Títulos e Valores Mobiliários 294.351 3.293 315.965 3.411 7% 4%3 Proveitos de Instrumentos Financeiros Derivados 0 0 0 0 0% 0%4 Proveitos de Créditos 203.891 2.281 417.651 4.508 105% 98%III (-) Custos de Instrum. Financ. Passivos (5+6+7+8+9) -147.032 -1.645 -235.679 -2.544 60% 55%5 Custos de Depósitos -5.490 -61 -53.818 -581 880% 846%6 Custos de Captações pª Liquidez -141.542 -1.583 -181.861 -1.963 28% 24%7 Custos de Captações c/ Títulos e Val. Mobiliários 0 0 0 0 0% 0%8 Custos de Instrumentos Financ. Derivados 0 0 0 0 0% 0%9 Custos de Outras Captações 0 0 0 0 0% 0%IV Resultados de Negociações e Ajustes ao Valor Justo 0 0 7.918 85 100% 100%V Resultados de Operações Cambiais 573.193 6.412 803.099 8.669 40% 35%VI Resultados de Prestação de serviços Financeiros 92.172 1.031 195.235 2.107 112% 104%VII (-) Provisões pª. Crédito de Liquid. Duvid. E Prest. Garantias -20.902 -234 -91.041 -983 336% 320%VIII Resultados de Planos de Seg.Capitliz. E Saúde Complem. 0 0 0 0 0% 0%IX Resultado de Intermed. Financeira (I+IV+V+VI+VII+VIII) 1.149.997 12.864 1.447.722 15.627 26% 21%X Resultados c/ Mercadorias, Produtos e Out. Serviços 0 0 0 0 0 0XI (-) Custos Administ. E Comerc.(10+11+12+13+14+15+16+17+19) -681.393 -7.622 -1.014.783 -10.954 49% 44%10 Pessoal -344.008 -3.848 -399.274 -4.310 16% 12%11 Fornecimentos e Serviços de Terceiros -212.260 -2.374. -384.435 -4.150 81% 75%12 Impostos e Taxas n/ Incidentes s/ Resultado -18.067 -202 -25.843 -279 43% 38%13 Penalidades Aplicadas p/Autoridades Reguladoras -448 -5 -1.552 -17 246 234%14 Custos c/ Pesquisas e Desenvolvimento 0 0 0 0 0 015 Provisões Espec. Pª Perdas c/ Clientes Com. e Indust. 0 0 0 0 0 016 Outros Administrativos e de Comercialização -1.770 -20 -7.969 -86 350% 334%17 Provisões Especiais Pª Perdas c/ Inventário Comerc. E Indust. 0 0 0 0 0 018 Depreciações e Amortizações -104.839 -1.173 -195.710 -2.113 87% 80%19 Recuperação de Custos 0 0 0 0 0 0XII (-) Provisões s/ Outros Val. e Responsab. Prováveis -2.459 -28 -5.025 -54 -104% -97%XIII Resultado de Imobilizações Financeiras 0 0 0 0 0 0XIV Outros Proveitos e Custos Operacionais 14.423 161 22.037 238 53% 47%XV Outros Proveitos e Custos Operacionais (XI+XII+XIII+XIV) -669.428 -7.488 -997.771 -10.770 49% 44%XVI Resultado da Actualização Monetária Patrimonial 0 0 0 0 0 0XVII Resultado Operacional (IX+X+XV+XVI) 480.569 5.376 449.951 4.857 -6% -10%XVIII Resultado Não Operacional 2.009 22 -7.619 -82 -479% -466%XIX Resultado Antes Impostos e Out. Encargos (XVII+XVIII) 482.578 5.398 442.332 4.775 -8% -12%XX (-) Encargos s/ Resultado Corrente 0 0 -34.623 -374 -100% -100%XXI Resultado Corrente Líquido (XIX+XX) 482.578 5.398 407.709 4.401 -16% -18%XXII (-)Participações Minoritárias 0 0 0 0 0XXIII Resultado do Exercício (XXI+XXII) 482.578 5.398 407.709 4.401 -16% -18%

43Banco Angolano de Negócios e Comércio

OPERATING ACCOUNTAmounts in Thousands

2009 2010 Variação

AKZ USD AKZ USD AKZ USDI Financial Margin (II+III) 505,534 5,655 532,511 5,748 5% 2%II Gains on Financial Assets (1+2+3+4) 652,566 7,300 768,190 8,292 18% 14%1 Gains on Short-term Investments 154,324 1,726 34,574 373 -78% -78%2 Gains on Securities 294,351 3,293 315,965 3,411 7% 4%3 Gains on Derivatives 0 0 0 0 0% 0%4 Gains on Credits 203,891 2,281 417,651 4,508 105% 98%III (-) Expenses on Financial Liabilities (5+6+7+8+9) -147,032 -1,645 -235,679 -2,544 60% 55%5 Expenses on Deposits -5,490 -61 -53,818 -581 880% 846%6 Expenses on Liquidity Collections -141,542 -1,583 -181,861 -1,963 28% 24%7 Expenses on Collections from Securities 0 0 0 0 0% 0%8 Expenses on Derivatives 0 0 0 0 0% 0%9 Expenses on Other Collections 0 0 0 0 0% 0%IV Income from Negotiations and Fair Value Adjustments 0 0 7,918 85 100% 100%V Income from Foreign Exchange Transactions 573,193 6,412 803,099 8,669 40% 35%VI Income from the Provision of Financial Services 92,172 1,031 195,235 2,107 112% 104%VII (-) Provisions for Bad Debts and Guarantees -20,902 -234 -91,041 -983 336% 320%VIII Income from Additional Health and Capitalisation Ins. Plans 0 0 0 0 0% 0%IX Income from Financial Intermed. (I+IV+V+VI+VII+VIII) 1,149,997 12,864 1,447,722 15,627 26% 21%X Income from Goods, Products and Other Services 0 0 0 0 0 0XI (-) Admin. and Marketing Costs (10+11+12+13+14+15+16+17+19) -681,393 -7,622 -1,014,783 -10,954 49% 44%10 Staff -344,008 -3,848 -399,274 -4,310 16% 12%11 External Supplies and Services -212,260 -2,374, -384,435 -4,150 81% 75%12 Taxes and Fees not Levied on Income -18,067 -202 -25,843 -279 43% 38%13 Penalties Imposed by Regulatory Authorities -448 -5 -1,552 -17 246 234%14 Research and Development Costs 0 0 0 0 0 015 Spec. Prov. for Losses on Commercial and Industrial Customers 0 0 0 0 0 016 Other Administrative and Marketing Costs -1,770 -20 -7,969 -86 350% 334%17 Special Prov. for Losses on Commercial and Industrial Inventory 0 0 0 0 0 018 Depreciation and Amortisation -104,839 -1,173 -195,710 -2,113 87% 80%19 Cost Recovery 0 0 0 0 0 0XII (-) Provisions for Other Securities and Probable Liabilities -2,459 -28 -5,025 -54 -104% -97%XIII Income from Financial Assets 0 0 0 0 0 0XIV Other Operating Income and Expenses 14,423 161 22,037 238 53% 47%XV Other Operating Income and Expenses (XI+XII+XIII+XIV) -669,428 -7,488 -997,771 -10,770 49% 44%XVI Income from Monetary Asset Adjustment 0 0 0 0 0 0XVII Operating Income (IX+X+XV+XVI) 480,569 5,376 449,951 4,857 -6% -10%XVIII Non-operating Income 2,009 22 -7,619 -82 -479% -466%XIX Income before Taxes and Other Deductions (XVII+XVIII) 482,578 5,398 442,332 4,775 -8% -12%XX (-) Charges on Current Income 0 0 -34,623 -374 -100% -100%XXI Current Net Income (XIX+XX) 482,578 5,398 407,709 4,401 -16% -18%XXII (-) Minority Interests 0 0 0 0 0XXIII Income for the Year (XXI+XXII) 482,578 5,398 407,709 4,401 -16% -18%

44 Relatório & ContasAnnual Report

2010

Report and Opinion of the Audit Committee

XII. Relatório e Parecer do

Conselho Fiscal

Senhores accionistas:

De acordo com as disposições legais e regulamentares Angolanas, cumpre ao Conselho Fiscal emitir um relatório sobre a sua acção fiscalizadora e emitir o seu parecer sobre as Demonstrações Financeiras do BANC, Banco Angolano de Negócios e Comércio, relativos ao Exercício findo em 31 de Dezembro de 2010.

O Conselho Fiscal acompanhou de forma continuada a evolução da actividade da Sociedade e verificou a regularidade dos registos contabilísticos, bem como da respectiva documentação. No âmbito das suas competências, o Conselho Fiscal contou sempre com a colaboração do Conselho de Administração, na disponibilização das informações que considerou necessárias para o exercício das suas funções, em termos que apraz registar.

As contas foram objecto de uma auditoria completa levada a cabo pelos auditores externos do Banco, cuja opinião, qualificada por três reservas e uma ênfase, é que excepto quanto aos ajustamentos resultantes dessas reservas, as demonstrações financeiras apresentam de uma forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira do BANC em 31 de Dezembro de 2010, bem como o resultado das suas operações, as mutações dos seus fundos próprios e os seus fluxos de caixa no exercício findo naquela data, em conformidade com o Plano Contabilístico das Instituições Financeiras em Angola emanado pelo Banco Nacional de Angola.

Tendo ponderado as qualificações do Auditor, e após recomendações ao Conselho de Administração que estas sejam resolvidas prioritariamente, é parecer do Conselho Fiscal que a Assembleia Geral aprove o Relatório de Gestão e as Contas do Exercício de 2010.

O Presidente do Conselho Fiscal31 Março 2011

45Banco Angolano de Negócios e Comércio

Dear Shareholders,

Under the Angolan laws and regulations, it is the responsibility of the Audit Committee to issue a report on its auditing activities and to provide its opinion on the financial statements of BANC, Banco Angolano de Negócios e Comércio for the year ended 31 December 2010.

The Audit Committee has continuously monitored the progress of the Company’s business and ascertained the integrity of the accounting records and supporting documents. As part of its responsibilities, the Audit Committee has always relied upon the collaboration of the Board of Directors to provide the information deemed necessary for the performance of its duties, in noteworthy terms.

The accounts were subject to a comprehensive audit performed by the Bank’s external auditors, whose opinion, containing three qualifications and one emphasis of matter, is that except for adjustments resulting from those qualifications, the financial statements give a true and fair view, in all material respects, of BANC’s financial position as as at 31 December 2010, as well as the results of its operations, changes in its equity and its cash flows for the year then ended, in accordance with the Chart of Accounts for Financial Institutions in Angola, issued by Banco Nacional de Angola.

Having discussed the Auditor’s qualifications, and following the recommendations made to the Board of Directors that these be remedied as soon as possible, the Audit Committee proposes that the General Meeting of Shareholders approve the 2010 Report and Accounts.

The Chairman of the Audit Committee31 March 2011

46 Relatório & ContasAnnual Report

2010

External Auditors Report

XIII. Relatório Auditores Externos

(Montantes expressos em milhares de Kwanzas – Makz)

Introdução1. Examinamos as demonstrações financeiras anexas do Banco Angolano de Negócios e Comércio, S.A. (adiante igualmente designado por “Banco” ou “BANC”), as quais compreendem o balanço patrimonial em 31 de Dezembro de 2010 que evidencia um total de mAKZ 10.639.351 e fundos próprios de mAKZ 2.359.660, incluindo um resultado de mAKZ 407.709, as demonstrações de resultados, de mutações nos fundos próprios e de fluxos de caixa para o exercício findo naquela data e o correspondente anexo.

Responsabilidades2. É da responsabilidade do Conselho de Administração do Banco a preparação de demonstrações financeiras que apresentem de forma verdadeira e apropriada a posição financeira do Banco, o resultado das suas operações, as mutações nos seus fundos próprios e os seus fluxos de caixa, bem como a adopção de políticas e critérios contabilísticos adequados e a manutenção de um sistema de controlo interno apropriado. A nossa responsabilidade consiste em expressar uma opinião profissional e independente, baseada no nosso exame daquelas demonstrações financeiras.

Âmbito3. Excepto quanto à limitação descrita no parágrafo 4 abaixo, o exame a que procedemos foi efectuado de acordo com as normas de auditoria geralmente aceites, as quais exigem que o mesmo seja planeado e executado com o objectivo de obter um grau de segurança aceitável sobre as demonstrações financeiras estão isentas de distorções materialmente relevantes. Este exame incluiu a verificação, numa base de amostragem, do suporte das quantias e informações divulgadas nas demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração, utilizadas na sua preparação. Este exame incluiu, igualmente, a apreciação sobre se são adequadas as políticas contabilísticas adoptadas e a sua divulgação, tendo em conta as circunstâncias, a verificação da aplicabilidade do princípio da continuidade das operações e a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras. Entendemos que o exame efectuado proporciona uma base aceitável para a expressão da nossa opinião.

Reservas4. Atendendo a dificuldades ao nível da parametrização dos sistemas informáticos após a implementação do Plano Contabilístico das Instituições Financeiras (CONTIF), bem como à inexistência de procedimentos de conferência e validação da periodificação de juros de crédito concedido, o Banco não dispõe de informação que nos permita concluir quanto ao correcto corte de operações no que concerne ao registo de juros a receber de operações de crédito concedido a clientes. Desta forma, não nos foi possível concluir quanto à razoabilidade do saldo credor registado no activo do Banco na rubrica “Créditos – juros a receber” no montante de mAKZ 50, nem sobre o valor registado na demonstração de resultados na rubrica “Proveitos de créditos” no montante de mAKZ 417.651.

5. Na sequência da aplicação do Aviso 4/2009 de 20 de Maio do Banco Nacional de Angola, o Banco tem vindo a proceder ao cálculo das necessidades de provisões para crédito e juros a receber de acordo com tal normativo, o qual envolve regras com alguma complexidade de implementação, tendo tal resultado no exercício num

47Banco Angolano de Negócios e Comércio

(Amounts in thousands of Kwanza – TAKZ)

Introduction1. We have audited the accompanying financial statements of Banco Angolano de Negócios e Comércio, S.A. (hereinafter also referred to as “Bank” or “BANC”), which comprise the balance sheet as as at 31 December 2010, showing a total of TAKZ 10,639,351 and an equity of TAKZ 2,359,660, including an income of TAKZ 407,709, the income statement, the statement of changes in equity and cash flows for the year then ended and the corresponding notes.

Responsibilities2. It is the responsibility of the Bank’s Board of Directors to prepare financial statements that give a true and fair view of the Bank’s financial position, the results of its operations, changes in its equity and its cash flows, and also to implement adequate accounting policies and maintain a suitable internal control system. Our responsibility is to express an independent opinion, based on our audit of those financial statements.

Scope3. Except for the limitation described in paragraph 4 below, our audit was conducted in accordance with generally accepted auditing standards, which require that we plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement. This audit included examining, on a test basis, evidence supporting the amounts and disclosures in the financial statements and estimates, based on judgments and criteria defined by the Board of Directors, used in their preparation. This audit also included evaluating the appropriateness of the accounting policies used and their disclosure, taking into account the circumstances, assessing the applicability of the going-concern basis and evaluating the appropriateness of the overall presentation of the financial statements. We believe that our audit provides a reasonable basis for our opinion.

Qualifications4. Given the difficulty of setting the parameters of IT systems after the implementation of Chart of Accounts for Financial Institutions (CONTIF), as well as the lack of procedures for checking and validating accrued interest on granted credit, the Bank has no information that allows us to draw conclusions about the proper use of cut-offs regarding the recording of interest receivable from credit granted to customers. Thus, we were unable to draw conclusions about the reasonableness of the credit balance recorded in the Bank’s assets under the item “Credits - interest receivable” in the amount of TAKZ 50, nor of the amount recorded in the income statement under the item “Gain on credits” amounting to TAKZ 417,651.

5. Since the application of Notice 4/2009 of 20 May, issued by Banco Nacional de Angola, the bank has been calculating the needs of provisions for credit and interest receivable in accordance with that standard, which includes rules that are quite difficult to implement and, in the year under review, this resulted in an increase in provisions for credit recorded under the item “Provision for bad debts” (Note 15). However, as as at 31 December 2010, we identified a few customers, whose liabilities at that date amounted to approximately TAKZ 840,000, who had some difficulties in meeting their obligations on time and for whom the Bank only has provisions in the amount of approximately TAKZ 39,000. Therefore, we believe that the Bank will need to increase its provisions in order to resolve any problems in the repayment of credits granted to

48 Relatório & ContasAnnual Report

2010

External Auditors’ Report

XIII. Relatório Auditores Externos

reforço de provisões para crédito registadas na rubrica de “Provisão para créditos de liquidação duvidosa” (Nota 15). Contudo, com referência a 31 de Dezembro de 2010, identificámos alguns clientes, cujas responsabilidades naquela data ascendiam a, aproximadamente, mAKZ 840.000, que têm vindo a evidenciar algumas dificuldades no cumprimento atempado das suas obrigações e para os quais o Banco mantém apenas provisões no montante de, aproximadamente, mAKZ 39.000. desta forma, entendemos que o Banco deverá proceder a um reforço de provisões para fazer face a eventuais problemas de realização nos créditos concedidos a tais clientes, por um montante que não nos foi possível estimar.

6. De acordo com a Lei 2/2000 e com os artigos 218º e 262º da Lei Geral do Trabalho, a compensação a pagar pelo Banco no caso de caducidade do contrato de trabalho por reforma do trabalhador determina-se multiplicando 25% do salário base mensal praticado na data em que o trabalhador atinge a idade legal de reforma pelo número de anos de antiguidade. Em 31 de Dezembro de 2010, o Banco não dispões de estudos actuariais que permitam a quantificação exacta de tais responsabilidades, tendo contudo constituído uma provisão para fazer face às mesmas no montante de mAKZ 7.419 (mAKZ 2.459 em 31 de Dezembro de 2009) (Nota 15). Adicionalmente, em 31 de Dezembro de 2010, o Banco não procedeu ao registo da provisão dos encargos a pagar ao pessoal referente ao mês de férias a liquidar no decorrer do próximo exercício, no montante de, aproximadamente, mAKZ 24.500 (Makz 19.000 em 31 de Dezembro de 2009).