avaliação de imóveis rurais e sua importância na ... avaliação de imóveis rurais e sua...

TRANSCRIPT

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

1

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário

Ricardo Rodrigues Silva – [email protected]

Auditoria, Avaliações e Perícias de Engenharia Instituto de Pós-Graduação - IPOG

Porto Alegre, RS, 15 de outubro de 2016 Resumo Os imóveis rurais são constantemente oferecidos como garantia em operações bancárias, principalmente de crédito rural, podendo ser hipotecados ou alienados constituindo as denominadas garantias reais. Observa-se corriqueiramente que a avaliação deste tipo de imóvel é realizada sem o conhecimento dos métodos avaliatórios, sem o atendimento às normas vigentes e, muitas vezes, desenvolvida por profissionais que não possuem capacitação mínima necessária. Esses fatores isolados ou não, podem contribuir, entre outros incovenientes, para uma sub ou supervalorização destes imóveis podendo influenciar nos valores das áreas oferecidas em garantia os quais os bancos têm como referência para a concessão do crédito. Neste trabalho serão citados os métodos utilizados e divulgados pelos profissionais que atuam na área de engenharia de avaliações para avaliar propriedades rurais e seus bens constitutivos. O foco deste artigo é apresentar um dos métodos mais utilizado e consagrado pela literatura para a avaliação de imóveis rurais não tratando-se necessariamente de considerá-lo como o melhor método, porém que apresenta satisfatória aplicabilidade, confiança e precisão. Para isso será apresentado um exemplo prático de aplicação deste método o qual focará na avaliação da terra nua e das benfeitoras (construções) conduzindo ao valor total do imóvel. Palavras-chave: Avaliação. Imóveis Rurais. Garantias. Método Comparativo de Dados de Mercado 1. Introdução Embora seja sua principal fonte de renda, as instituições financeiras (IF’s) estão cada vez mais restritivas com relação a concessão de crédito, principalmente em épocas de crise econômica. Os cadastros dos clientes são avaliados com rigor e cada vez mais são exigidas garantias suficientes para ressarcir o credor na eventualidade de um inadimplemento da dívida. No caso das operações de crédito rural não é diferente, pelo contrário, os financiamentos tendem a possuir alto valor visto os elevados custos de implantação das lavouras ou da realização de investimentos fixos como a construção de unidades armazenadoras de grãos ou de uma agroindústria, por exemplo. Por isso, no crédito rural é muito comum ao tomador do crédito sujeitar parte da sua propriedade rural, ou sua totalidade, como garantia em financiamentos. As garantias no crédito rural podem ser constituídas de

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

2

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

hipoteca, penhor de safra, alienação fiduciária e aval e segundo Cavalcanti (2016), a constituição das garantias bancárias:

Visa gerar maior comprometimento pessoal e patrimonial do tomador de recursos e aumentar, caso o cliente se torne insolvente, a possibilidade de retorno do capital emprestado. A garantia assume papel acessório à decisão de crédito, não podendo ser determinante para a realização do negócio, já que sua execução é sabidamente onerosa e demorada. CAVALCANTI (2016)

No crédito rural utiliza-se com muita frequência a hipoteca de imóveis rurais que, conforme recorda Costa (2013), “se trata de um direito real de garantia pelo qual se vincula determinado bem a satisfação de uma dívida, [...], o credor obtêm a preferência de ter a satisfação do seu crédito resguardada na hipótese de inadimplência. [...] abrange a totalidade do bem, inclusive suas benfeitorias.” A liberação das garantias se dá quando o devedor quita sua dívida com o credor, caso contrário o imóvel é colocado à venda e o valor obtido é entregue ao credor como pagamento. Os credores em geral, dado os riscos inerentes à atividade agropecuária, exigem garantias em excesso e muitas vezes acabam prejudicando o produtor uma vez que se este já ofereceu seu imóvel em uma operação ficará impossibilitado de oferecer em outra operação. Acerca deste assunto Costa (2013) afirma:

Atualmente, se um produtor possui um único imóvel rural e este é dado em garantia hipotecária de um financiamento e, se, por circunstâncias adversas, torna-se inadimplente, o mesmo entra em uma zona de risco, muitas vezes, irreversível, eis que pode ser que a partir de então não consiga obter mais crédito para financiamento da sua produção, pois o seu único bem, já se encontra gravado com uma garantia hipotecária, a qual por sua indivisibilidade atinge todo o imóvel. E ainda que o produtor esteja em dia com o seu financiamento, caso necessite obter mais crédito para investimento e custeio, igualmente não consegue obter, pelo fato da hipoteca já existente abranger a totalidade do seu bem. COSTA 2013

Este e outros autores defendem a redução da garantia hipotecária, uma vez que se a dívida atualizada possui valor muito inferior ao valor do imóvel e este permite divisão, fica evidenciado que não há necessidade da hipoteca recair sobre todo o imóvel (COSTA 2013).

Portanto, como se observa, é de muita relevância que estes imóveis sejam avaliados de forma muito precisa. Porém é comum encontrar nos bancos laudos de avaliações de áreas rurais realizados por profissionais que não possuem atribuição para tal atividade, inclusive laudos baseados em normas técnicas já revogadas. As IF’s, muitas vezes, também não possuem em seu quadro profissionais qualificados para analisar esses laudos. Áreas avaliadas sem os critérios estabelecidos pelas normas técnicas e sem uso do conhecimento dos métodos pode elevar o risco de crédito e conduzir a diversos problemas como dificuldades na execução de uma hipoteca (dada a diferença entre o valor obtido na avaliação e o valor que de fato possui o imóvel), por exemplo, na deturpação da análise de uma avaliação patrimonial, em incovenientes em divisões de heranças e outros problemas. Divergências de avaliações foram

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

3

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

destaque na mídia envolvendo grandes empréstimos bancários como o caso Badesul x Iesa Óleo e Gás quando:

Em dezembro de 2011, o local pertencia à Granja Carola e foi desapropriado com a indenização de R$ 3,9 milhões. Doado à Iesa, foi preparado para receber a produção de componentes da indústria naval. Quando a empresa assinou o financiamento de R$ 40 milhões com o Badesul, em setembro de 2012, o terreno foi apresentado como garantia bancária, com o valor de R$ 13,9 milhões (ZEROHORA.COM, 2016)

Por isso, conforme Lima (2005) “o avaliador rural deve ter um amplo conhecimento de economia, tendências de valor de terras, mercado de commodities, produção e colheitas, composição e produtividade de solos, recursos hídricos, conservação de solos e meio ambiente, tanto quanto peculiaridades do financiamento rural”. Segundo este mesmo autor o que marca um avaliador rural profissional é a capacidade de entender a cadeia de influências que geram o valor da terra e a habilidade de analisar e relacionar com a propriedade em estudo (LIMA, 2005:12).

Mas afinal o que é o valor de mercado de um imóvel? Segundo a ABNT NBR 14.653-1, 2001 trata-se da “quantia mais provável pela qual se negocia voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente”. Ainda, conforme Gripp Jr (2006) “é importante entender que o valor, ou resultado final de uma avaliação, que na maioria das vezes envolve pesquisas vindo das mais simples às mais complexas, depende de um mercado livre, onde a oferta e a procura são os fatores principais e que justificam os resultados”. Além do valor de mercado outro valor praticado pelos bancos refere-se à determinação dos valores de liquidação forçada. Este valor é obtido levando-se em conta diversos fatores como situaçao do mercado e concorrência e permite uma recuperação do capital, em caso de inadimplência.

Neste momento cabe destacar o conceito de imóvel rural, segundo o Estatuto da Terra (Lei 4.504/1964) em seu art. 4º, que o define como sendo “o prédio rústico, de área contínua qualquer que seja a sua localização que se destina à exploração extrativa agrícola, pecuária ou agro-industrial, quer através de planos públicos de valorização, quer através de iniciativa privada” Neste sentido, é conveniente esclarecer que, conforme Gripp Jr (2006):

Se qualquer propriedade rural apresenta a possibilidade de ser urbanizada, ainda que situada em zona de expansão urbana ou mesmo em zona rural, é de se pesar consideravelmente tal circunstância, principalmente porque a avaliação, neste caso, tem a sua metodologia diversa daquela que normalmente se aplica a uma propriedade rural (Gripp Jr, 2006:2).

E, mantendo este raciocínio, o mesmo autor complementa afirmando que “seria mais viável que estes bens não fossem avaliados em R$/ha, mas sim em R$/m², o que os tornaria mais bem valorizados.”

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

4

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

De acordo com Deslandes (2002) as propriedades rurais são compostas por um conjunto de bens, frutos e direitos que podem ser descritos como: Terras; Benfeitorias; Culturas; Trabalho de Melhoria das Terras; Instalações, Máquinas e Equipamentos; Recursos Naturais; Semoventes; Frutos e Direitos. Neste trabalho o foco será a avaliação dos imóveis rurais em função da Terra (terra nua) e benfeitorias (construção) não sendo considerado no exemplo prático as culturas e demais bens.

2. Referência normativa e definições A base para a avaliação de imóveis rurais e para este trabalho são as ABNT NBR 14.653-1: 2001 Avaliação de Bens – Parte 1: Procedimentos Gerais e ABNT NBR 14.653-3: 2004 Avaliação de Bens – Parte 3: Imóveis Rurais. 3. Métodos de Avaliação de Bens Imóveis Conforme Deslandes (2002) a escolha dos métodos será feita em função da natureza do bem e as principais metodologias estão classificadas em dois grandes grupos, os médotos diretos e os indiretos. No primeiro incluem o Método Comparativo de Dados de Mercado; Método da Opinião Direta e Método do Custo de Reprodução ou Reposição. Os Métodos Indiretos são o Método da Renda (Valor Potencial); Método Involutivo e Método Residual. A seguir serão citados os principais métodos utilizados. 3.1 Método Comparativo de Dados do Mercado Trata-se do procedimento de avaliação mais utilizado pelos profissionais, é considerado eficiente e de simples aplicação. Indicado para determinar o valor da terra nua, semoventes e benfeitorias.

Por esse método, o Valor de Mercado é determinado pela comparação direta com outros imóveis semelhantes ao avaliando, cujas informações ou dados de mercado são obtidos valendo-se de entrevistas, visitas técnicas, anúncios de jornais ou revistas, documentações de transferência, cadastros ou informações de corretores. Cabe, pois, ao avaliador comparar as informações de mercado, levando em consideração todas as características intrínsecas e extrínsecas do imóvel avaliando em relação aos paradigmas. (DESLANDES, 2002: 32).

A aplicação deste método depende, de acordo com Lima (2005), “da coleta de amostras no mercado imobiliário da região onde está localizada a propriedade avalianda, amostras estas que representem o mercado de compra e venda de fazendas”. Este mesmo autor complementa afirmando que “Quanto mais precisa for a descrição das amostras a serem utilizadas, menor será a margem de erro na utilização da estatística”.

Após pesquisados e coletados os dados (propriedades) que influenciam na formação dos valores das propriedades da região, os seus atributos e características devem ser ponderados

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

5

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

por homogeneização ou por inferência estatística (neste trabalho não será utilizada a inferência estatística). A homogeneização é o procedimento técnico/estatístico que visa aproximar as características das amostras, para um padrão igual ao da propriedade que se está avaliando, ou seja, torná-la comparável ao imóvel avaliando. Conforme Deslandes (2002) para a aplicação do Método Comparativo de Dados de Mercado através da homogeneização se faz necessária a adoção de critérios. Primeiramente serão subtraídos do valor total pesquisado os valores relativos às suas benfeitorias reprodutivas ou não-reprodutivas e dessa forma se obterá o valor da terra nua (VTN = VTI – VB, onde VTN: Valor da Terra Nua; VTI: Valor Total do Imóvel e VB: Valor das Benfeitorias). Posteriormente serão homogeneizados os valores unitários, expressos em R$/ha, para isso são aplicados os Fatores de Homogeneização descritos abaixo. Após esta etapa deve ser realizado o saneamento das amostras que trata-se da eliminação das amostras que estão muito discrepantes em relação à média (caso e se houver).

3.1.1 Fator Elasticidade da Oferta (ou Fator Oferta) Este fator refere-se a diferença (quase sempre para mais) entre o valor anunciado como de oferta (venda) de um imóvel e seu valor de transação de fato realizada, ou seja, a elasticidade na negociação, ou então conforme Lima (2005) “aquela margem de negociação para transformar o preço pedido (ou ofertado) em VALOR À VISTA (ou efetivamente transacionado)”. No exemplo prático constante neste trabalho será utilizado um fator de 0,8, ou seja um desconto de 20% no valor ofertado.

3.1.2 Fator de Capacidade de Uso da Terra O engenheiro avaliador necessita de conhecimentos técnicos e deverá observar características físicas importantes para a determinação do valor do imóvel rural conforme defendido por Lima (2005).

Todavia existem diferenças regionais importantes de denominação e tipos de solos dificultando ao avaliador uma precisão na qualificação deste atributo. Desta forma os estudiosos e experientes avaliadores buscaram critérios que pudessem caracterizar os diferentes tipos de solo atribuindo-lhes valor econômico buscando dirimir divergências de interpretações. Assim conforme afirma Lima 2005 “As normas atuais chegaram a conclusão de que o mais adequado é a utilização da classificação por classes de capacidade de uso.”

Com relação à capacidade de uso da terra, Deslandes (2002) afirma:

Umas das variáveis mais importantes na composição do valor da terra nua de um imóvel rural é a capacidade de uso da terra. O Valor da Terra é função direta de sua capacidade de produzir renda e o potencial de produção de renda é função direta de sua capacidade de uso. (DESLANDES, 2002:34)

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

6

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

Nesse procedimento, os elementos pesquisados e o imóvel avaliando são comparados de acordo com os parâmetros do Manual Brasileiro para Levantamento da Capacidade de Uso da Terra – ETA – Brasil/Estados Unidos, 1971, que em sua III aproximação estabelece as diferenças entre as 8 Classes de Solos, com relação à sua Capacidade de Uso (DESLANDES, 2002), sendo elas: Grupo A - Terras Cultiváveis:

Classe I – Terras cultiváveis aparentemente sem problemas especiais de conservação. Classe II – Terras cultiváveis com problemas simples de conservação.

Classe III – Terras cultiváveis com problemas complexos de conservação. Classe IV – Terras cultiváveis apenas ocasionalmente ou em extensão limitada com sérios problemas de conservação.

Grupo B - Terras Cultiváveis apenas em casos especiais de algumas culturas permanentes e adaptadas em geral a pastagens ou reflorestamento: Classe V – Terras cultiváveis apenas em casos especiais de algumas culturas permanentes e adaptadas em geral para pastagens ou reflorestamentos, sem problemas de conservação. Classe VI – Terras cultiváveis apenas em casos especiais de algumas culturas permanentes e adaptadas em geral para pastagens ou reflorestamentos, com problemas simples de conservação.

Classe VII – Terras cultiváveis apenas em casos especiais de algumas culturas e adaptadas em geral para pastagens ou reflorestamentos, com problemas complexos de conservação.

Grupo C - Terras impróprias para vegetação produtivas e próprias para proteção da fauna silvestre, para recreação ou para armazenamento de água: Classe VIII – Terras impróprias para cultura, pastagem ou reflorestamento, podendo servir apenas como abrigo da fauna silvestre, como ambiente para recreação ou para fins de armazenamento de água. O engenheiro agrônomo O. T. Mendes Sobrinho propôs um escalonamento do valor a partir da relação das 8 classes de solo com o percentual da renda líquida, (DESLANDES, 2002), resultando na seguinte tabela:

Tabela 1 - Capacidade de uso do solo e seu valor relativo a cada classe em função do percentual de renda líquida

Classe de Solo Escala de Valor (% de renda líquida

I 100 II 95 III 75 IV 55 V 50

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

7

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

VI 40 VII 30 VIII 20

Fonte: Deslandes (2002)

Utiliza-se da Classe de Capacidade de Uso para, juntamente com o acesso/localização do imóvel, definir o Ínce Agronômico (ou Nota Agronômica) da propriedade rural. Posteriormente este assunto será abordado com mais detalhes.

3.1.3 Fator de Acesso/Localização Durante a pesquisa para obter as amostras, principalmente no meio rural, é muito comum o engenheiro avaliador se deparar com diferentes acessos às propriedades e também a situação destas propriedades em relação aos polos da região. Por isso, este fator visa “comparar e corrigir discrepâncias quanto aos diferentes acessos aos imóveis, comparando-os pelas diferentes distâncias, tipos de estrada e obstáculos naturais, temporários ou perenes” (DESLANDES, 2002:44). A tabela abaixo apresenta o paradigma oferecido pelo engenheiro agrônomo Miguel Carlos Fontoura da Silva Kozma, citado em DESLANDES 2002:44, onde realiza uma análise das condições de acesso:

Tabela 2: Localização do imóvel x valores relativos expressos em porcentagem Situação Tipo de estrada Importância

das distâncias Praticabilidade durante o ano

Escala de valor (%)

Ótima asfaltada limitada Permanente 100 Muito boa primeira classe-

não asfaltada relativa Permanente 95

Boa não- pavimentada

significativa Permanente 90

Desfavorável estradas de servidão e passagem

vias e distâncias se equivalem

Sem condições satisfatórias

80

Má fechos de servião

distâncias e classes se equivalendo

Problemas sérios da estação chuvosa

75

Péssima fechos e interceptadas por córregos sem pontes

Problemas sérios mesmo na seca

70

Fonte: Deslandes (2002)

3.1.4 Índices Agronômicos (Nota Agronômica) Conforme citado nos itens 3.1.2 e 3.1.3 acima, a bibliografia apresenta estudos que relacionam os diferentes tipos de solo (Classe de Capacidade de Uso) com valores relativos

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

8

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

expressos em porcentagem (tabela 1). Da mesma forma, foram realizados estudos que relacionam a situação (acesso) do imóvel com valores relativos também expressos em porcentagens (tabela 2).

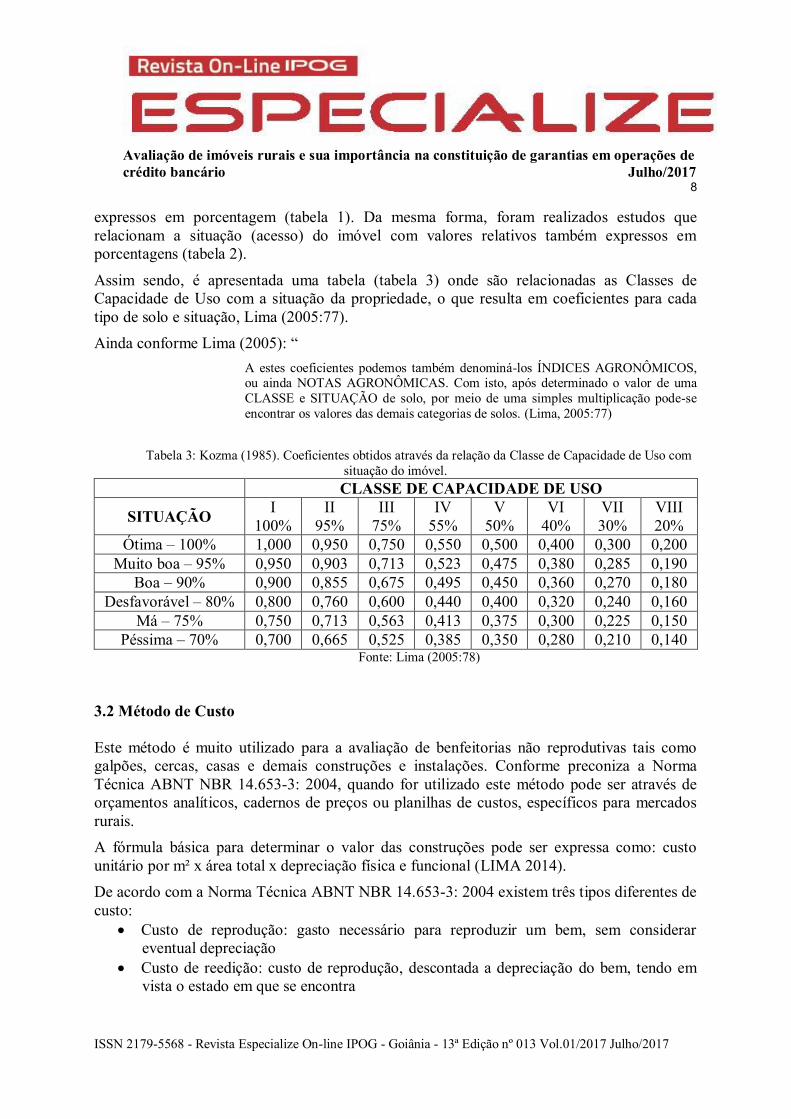

Assim sendo, é apresentada uma tabela (tabela 3) onde são relacionadas as Classes de Capacidade de Uso com a situação da propriedade, o que resulta em coeficientes para cada tipo de solo e situação, Lima (2005:77). Ainda conforme Lima (2005): “

A estes coeficientes podemos também denominá-los ÍNDICES AGRONÔMICOS, ou ainda NOTAS AGRONÔMICAS. Com isto, após determinado o valor de uma CLASSE e SITUAÇÃO de solo, por meio de uma simples multiplicação pode-se encontrar os valores das demais categorias de solos. (Lima, 2005:77)

Tabela 3: Kozma (1985). Coeficientes obtidos através da relação da Classe de Capacidade de Uso com

situação do imóvel. CLASSE DE CAPACIDADE DE USO

SITUAÇÃO I 100%

II 95%

III 75%

IV 55%

V 50%

VI 40%

VII 30%

VIII 20%

Ótima – 100% 1,000 0,950 0,750 0,550 0,500 0,400 0,300 0,200 Muito boa – 95% 0,950 0,903 0,713 0,523 0,475 0,380 0,285 0,190

Boa – 90% 0,900 0,855 0,675 0,495 0,450 0,360 0,270 0,180 Desfavorável – 80% 0,800 0,760 0,600 0,440 0,400 0,320 0,240 0,160

Má – 75% 0,750 0,713 0,563 0,413 0,375 0,300 0,225 0,150 Péssima – 70% 0,700 0,665 0,525 0,385 0,350 0,280 0,210 0,140

Fonte: Lima (2005:78)

3.2 Método de Custo Este método é muito utilizado para a avaliação de benfeitorias não reprodutivas tais como galpões, cercas, casas e demais construções e instalações. Conforme preconiza a Norma Técnica ABNT NBR 14.653-3: 2004, quando for utilizado este método pode ser através de orçamentos analíticos, cadernos de preços ou planilhas de custos, específicos para mercados rurais. A fórmula básica para determinar o valor das construções pode ser expressa como: custo unitário por m² x área total x depreciação física e funcional (LIMA 2014). De acordo com a Norma Técnica ABNT NBR 14.653-3: 2004 existem três tipos diferentes de custo:

Custo de reprodução: gasto necessário para reproduzir um bem, sem considerar eventual depreciação

Custo de reedição: custo de reprodução, descontada a depreciação do bem, tendo em vista o estado em que se encontra

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

9

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

Custo de substituição: custo de reedição de um bem, com a mesma função e características assemelhadas ao avaliando.

3.3 Método da Renda Conforme a Norma Técnica ABNT NBR 14.653-1: 2001 trata-se de um método que “identifica o valor de um bem, com base na capitalização presente da sua renda líquida prevista, considerando-se cenários viáveis”. É uma forma de determinar o valor de um bem ou do próprio imóvel se utilizando da capitalização presente da sua renda líquida, real ou prevista conforme Deslandes (2002). É também um método muito utilizado para determinar o valor de culturas perenes Lima (2005:169) propõe a seguinte equação: VI =(RL/i) x 100 onde: VI = valor do imóvel RL = renda líquida do imóvel i = taxa de capitalização Conforme Gripp Jr (2006) “A dificuldade que o método apresenta, diz respeito à fixação das taxas a serem consideradas, pois uma pequena variação delas determina grande diferença no valor final procurado.” 3.4 Método Evolutivo Identifica o valor do bem pelo somatóriodas parcelas componentes do mesmo. Caso a finalidade seja a identificação do valor de mercado, deve ser considerado o Fator de Comercialização, preferencialmente medido por comparaçãono mercado;

3.5 Método Involutivo É o Método que “identifica o valor de mercado do bem, alicerçado no seu aproveitamento eficiente, baseado em modelo de estudo de viabilidade técnico-econômica, mediante hipotético empreendimento compatível com as características do bem e com as condições do mercado no qual está inserido, considerando-se cenários viáveis para execução e comercialização do produto.” Norma Técnica ABNT NBR 14.653-1: 2001 4. Aplicando os Métodos de Avaliação Além de serem utilizadas por instituições financeiras em operação de financiamentos e/ou empréstimos para definir garantias, conforme citado no início deste artigo, as avaliações de imóveis rurais (e urbanos) são necessárias no auxílio à comercialização de um imóvel, nas desapropriações, indenizações, cálculos de arrendamentos, perícias judiciais e também para a cobrança de impostos. Sobre este último aspecto Gripp Jr. (2006) afirma que “quando se gera uma planta genérica de valores, os resultados encontrados podem ser usados para uma justa cobrança de impostos, como o IPTU (Imposto Predial Territorial Urbano), no caso de avaliação de imóveis urbanos. E quando a avaliação é no meio rural, também pode colaborar

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

10

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

para uma justa cobrança de impostos, como o ITR (Imposto Territorial Rural)[...]”. Ou seja são várias as aplicações e inúmeras maneiras de realizar as avaliações de imóveis, também são muitos os solicitantes que vão desde instituições financeiras, órgãos públicos, particulares e empresas privadas. Nos itens anteriores foram citados alguns métodos e o engenheiro avaliador vai escolher aquele mais aderente às suas necessidades momentâneas, ou seja, em função do tipo de trabalho, das motivações e do objetivo do solicitante com relação à avaliação.

5. Exemplo Prático de Avaliação de Imóvel Rural Neste trabalho será apresentado, a título de exemplo, a forma como se calcula o valor total de um imóvel (Valor da Terra Nua + Valor das Benfeitorias). Para que o trabalho possua validade legal deverá ser entregue um Laudo de Avaliação para a instituição financeira seguindo rigorosamente o que preconizam as Normas Técnicas ABNT NBR 14.653-1: 2001 e 14.653-3: 2004 (e outras, quando for o caso), neste Laudo de Avaliação deverão constar pressupostos, ressalvas, contextos do mercado imobiliário local, croquis, mapas, fotografias e outras informações relevantes que não foram incluídas neste exemplo prático visto o objetivo deste artigo.

5.1 Metodologia para avaliação da Terra Para determinar o valor das Terras do imóvel, foi utilizado o Método Comparativo Direto de Dados de Mercado, onde se utilizou o tratamento por fatores na amostra pesquisada, com o objetivo de homogeneizar os imóveis em oferta da região. Os fatores utilizados foram: 1 – Nota Agronômica: fator composto pela classe de solo mais a sua localização. 2 – Comercialização: fator onde se determina 1,0 para imóveis transacionados e 0,8 para imóveis em oferta. 5.2 Metodologia para avaliação das Benfeitorias As benfeitorias foram avaliadas através do método denominado de custo de Reedição, onde se determina o valor unitário da construção, por orçamentos e/ou, planilhas de cadernos de preços. Assim pode-se determinar o custo de Reprodução da benfeitoria que é o seu valor novo. Com o custo de Reprodução mais o coeficiente de depreciação física o qual é arbitrado pelo avaliador, no momento da vistoria, e subsequentemente descontado do custo de Reprodução, chega-se ao custo de Reedição, ou seja, seu valor atual.

5.3 Metodologia para avaliação do Imóvel O imóvel (Terra + Benfeitorias) foi avaliado pelo método Evolutivo, que preconiza a avaliação de cada item que compõe o valor do imóvel, ou seja, as terras mais as benfeitorias, por métodos diferentes.

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

11

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

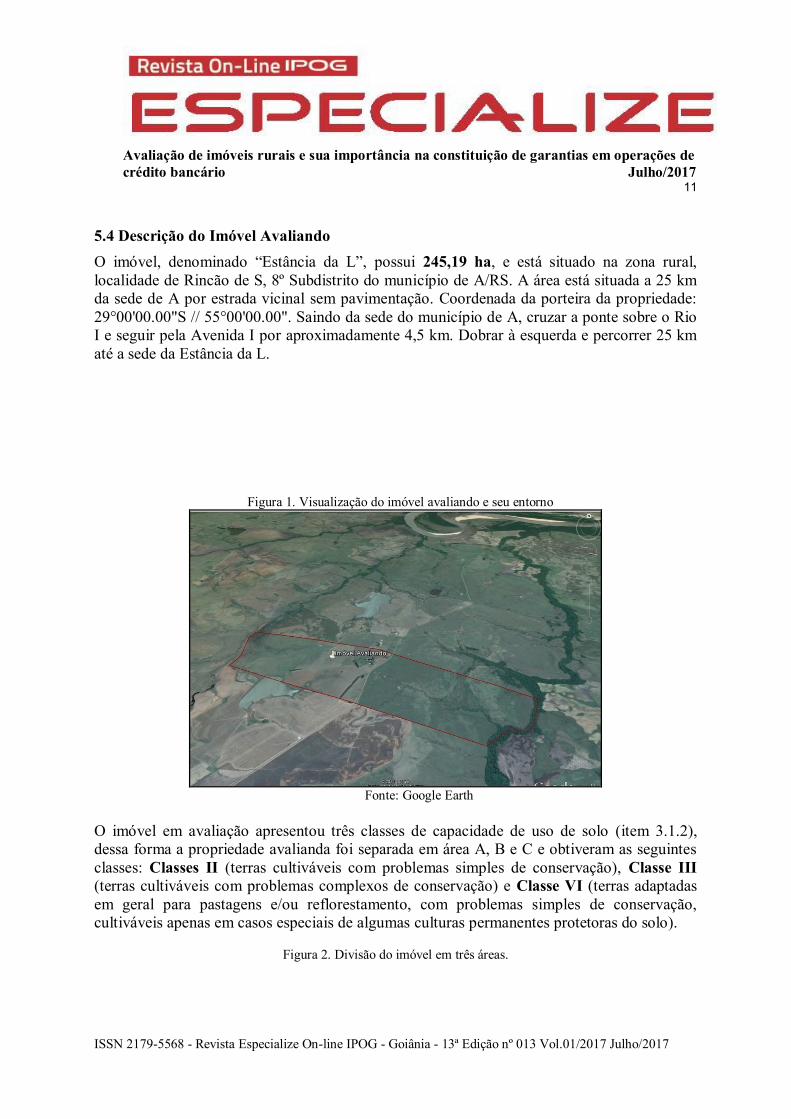

5.4 Descrição do Imóvel Avaliando O imóvel, denominado “Estância da L”, possui 245,19 ha, e está situado na zona rural, localidade de Rincão de S, 8º Subdistrito do município de A/RS. A área está situada a 25 km da sede de A por estrada vicinal sem pavimentação. Coordenada da porteira da propriedade: 29°00'00.00"S // 55°00'00.00". Saindo da sede do município de A, cruzar a ponte sobre o Rio I e seguir pela Avenida I por aproximadamente 4,5 km. Dobrar à esquerda e percorrer 25 km até a sede da Estância da L.

Figura 1. Visualização do imóvel avaliando e seu entorno

Fonte: Google Earth

O imóvel em avaliação apresentou três classes de capacidade de uso de solo (item 3.1.2), dessa forma a propriedade avalianda foi separada em área A, B e C e obtiveram as seguintes classes: Classes II (terras cultiváveis com problemas simples de conservação), Classe III (terras cultiváveis com problemas complexos de conservação) e Classe VI (terras adaptadas em geral para pastagens e/ou reflorestamento, com problemas simples de conservação, cultiváveis apenas em casos especiais de algumas culturas permanentes protetoras do solo).

Figura 2. Divisão do imóvel em três áreas.

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

12

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

Fonte: Google Earth

Atualmente a área total é utilizada para a pecuária extensiva. São criadas aproximadamente 1.000 cabeças de ovinos, 220 de bovinos e 30 cavalos em áreas de campo nativo. A área denominada de “A” (figura 2) encontra-se na parte mais baixa da propriedade, área de várzea, com potencialidades para a lavoura de arroz. Atualmente, parte é utilizada para pecuária e com presença maciça de capim annoni (Eragrostis plana). Na área “B” o proprietário realiza o plantio de azevém (Lolium multiflorum) à lanço, para pastejo animal. Também se observa a presença de capim annoni e outras plantas adventícias. A área “C” possui uso semelhante à área “B”, pois é onde os animais mais utilizam, porém esta é uma área “rasa”, solo sem profundidade sendo observado afloramento rochoso em muitos trechos. Na tabela abaixo a classificação das áreas da propriedade:

Tabela 4: Classificação da capacidade de uso de solo das 3 áreas encontradas no imóvel avaliando. Área (ha) Ocupação

(%) Classe

A 61,30 25 II B 63,74 26 III C 120,14 49 VI

TOTAL 245,19 100

As benfeitorias localizadas no imóvel encontram-se na tabela abaixo:

Tabela 5: Benfeitorias encontradas no imóvel avaliando. Benfeitoria Descrição m²/m Estado

Casa de Moradia Alvenaria. 2 quartos, sala e cozinha 84m² Bom

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

13

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

conjugados, escritório. Telhado de zinco Galpão 1 Pedra Grês e Madeira. Telhado Brasilit 108m² Bom Galpão 2 Madeira, tijolo. Telhado de zinco 102m² Bom Mangueira com banheiro – Ovinos

Madeira 80m Bom

Mangueira com banheiro – Bovinos

Madeira 100m Bom

5.5 Memória de Cálculo e Tratamentos Para obtenção da nota agronômica (ou índice agronômico) foi utilizada a tabela de Kozma (1985) que considera a soma dos fatores situação e classe de capacidade de uso. A situação do acesso à propriedade avalianda foi considerada boa.

Tabela 6: Coeficientes obtidos através da relação da Classe de Capacidade de Uso com situação do imóvel. CLASSE DE CAPACIDADE DE USO

SITUAÇÃO I 100%

II 95%

III 75%

IV 55%

V 50%

VI 40%

VII 30%

VIII 20%

Ótima – 100% 1,000 0,950 0,750 0,550 0,500 0,400 0,300 0,200 Muito boa – 95% 0,950 0,903 0,713 0,523 0,475 0,380 0,285 0,190 Boa – 90% 0,900 0,855 0,675 0,495 0,450 0,360 0,270 0,180 Desfavorável – 80% 0,800 0,760 0,600 0,440 0,400 0,320 0,240 0,160 Má – 75% 0,750 0,713 0,563 0,413 0,375 0,300 0,225 0,150 Péssima – 70% 0,700 0,665 0,525 0,385 0,350 0,280 0,210 0,140

Nota Agronômica (NA) = [(61,30 x 0,855) + (63,74 x 0,675) + (120,14 x 0,360)] / 245,19 NA = 0,566 São imóveis semelhantes segundo as Normas da ABNT NBR 14653-3, aqueles com índices agronômicos limitados em torno de 20% em torno da NA: 0,566 x 0,8 = 0,4528 – limite inferior 0,566 x 1,2 = 0,6792 – limite superior Todas as notas agronômicas estão dentro do intervalo, conforme se observa através dos dados obtidos após pesquisa no mercado imobiliário local.

Tabela 7: Características observadas no dado 1.

Observação 1 Fonte: Imobiliária X Área de 335,00 ha, acesso por estrada de chão classificada como Boa. Possui uma casa de moradia e uma mangueira. 234,0 ha de solo Classe III e 101,0 ha de solo Classe VI.

Valor Ofertado = R$ 4.020.000,00 NA = [(234 x 0,675) + (101 x 0,360)] ÷ 335,00

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

14

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

NA do imóvel 1 = 0,580 Benfeitorias

Dimensão Valor/m² -m

Conservação Valor

Casa: 70m² 988,43 0,8 R$ 55.352,10

Mangueira com Banheiro - Bovinos

150m 680,00 0,8 R$ 81.600,00

Total das Benfeitorias: R$ 136.952,00 HOMOGENEIZAÇÃO

Valor original (sem correção): R$ 12.000,00 Fator Elasticidade da oferta (x 0,8): R$ 3.216.000,00 (Valor à vista – Benfeitorias): R$ 3.079.048,00 Valor unitário: (Valor terra ÷ área total) x (Nota Agronômica Avaliando ÷ Nota Agronômica da Observação) Valor unitário: R$ 8.969,00

Tabela 8: Características observadas no dado 2. Observação 2 Fonte: Imobiliária Y Área de 273,00 ha, acesso por estrada de chão classificada como Boa. Possui uma casa de moradia, casa de empregado, galpão de arreios, galpão para máquinas e mangueira. 95,0 ha de solo Classe II, 50 ha de solo classe III e 128,0 ha de solo Classe VI.

Valor Ofertado = R$ 3.276.000,00

NA = [(95 x 0,855) + (50 x 0,675) + (128 x 0,360)] ÷ 273,00 NA do imóvel 2 = 0,590 Benfeitorias

Dimensão Valor/m²-m

Conservação Valor

Casa 1 (sede): 100m² 988,43 0,9 R$ 88.959,00 Casa 2 (empregado): 50m² 790,70 0,9 R$ 35.583,00 Galpão (arreios): 40m² 296,50 0,8 R$ 9.488,00 Galpão (máquinas): 100m² 593,00 0,8 R$ 47.440,00 Mangueira: 105m 544,00 0,8 R$ 45.696,00 Total das Benfeitorias: R$ 227.166,00

HOMOGENEIZAÇÃO Valor original (sem correção): R$ 12.000,00 Fator Elasticidade da oferta (x 0,8): R$ 2.620.800,00 (Valor à vista – Benfeitorias): R$ 2.393.634,00 Valor unitário: (Valor terra ÷ área total) x (Nota Agronômica Avaliando ÷ Nota Agronômica da Observação)

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

15

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

Valor unitário: R$ 8.411,00

Tabela 9: Características observadas no dado 3. Observação 3 Fonte: Imobiliária Z Área de 278,00 ha, acesso por estrada de chão classificada como Boa. Possui uma casa de moradia, galpão e mangueira. 139,00 ha de solo Classe III e 139,00 ha de solo classe VI.

Valor Ofertado = R$ 2.780.000,00 NA = [(139 x 0,675) + (139 x 0,360)] ÷ 278,00 NA do imóvel 3 = 0,520 Benfeitorias

Dimensão Valor/m² Conservação Valor

Casa: 80m² 988,43 0,4 R$ 31.630,00 Galpão 40m² 296,5 0,4 R$ 4.744,00 Mangueira: 80m 544,00 0,5 R$ 21.760,00 Total das Benfeitorias: R$ 58.134,00

HOMOGENEIZAÇÃO Valor original (sem correção): R$ 10.000,00 Fator Elasticidade da oferta (x 0,8): R$ 2.224.000,00 (Valor à vista – Benfeitorias): R$ 2.165.866,00 Valor unitário: (Valor terra ÷ área total) x (Nota Agronômica Avaliando ÷ Nota Agronômica da Observação) Valor unitário: R$ 8.480,00

Tabela 10: Quadro resumo da homogeneização dos dados 1. Observação Unitário (R$/ha) Área (ha) Nota

Agronômica Informação

1 R$ 8.969,00 335,00 0,580 Oferta 2 R$ 8.411,00 273,00 0,590 Oferta 3 R$ 8.480,00 278,00 0,520 Oferta

5.6 Saneamento A média simples entre os valores encontrados foi de R$ 8.620,00. Foram eliminados os valores situados fora de uma faixa de 30% em torno desta média, cujos limites são:

R$ 8.620,00 x 0,7 = R$ 6.034,00 – limite inferior R$ 8.620,00 x 1,3 = R$ 11.206,00 – limite superior Ou seja, nenhuma observação está fora do intervalo. A média aritmética simples, agora média saneada, permanece igual a R$ 8.620,00.

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

16

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

Limite do campo de arbítrio, em torno de 10% em relação à média. Limite inferior: R$ 7.758,00 Limite superior: R$ 9.482,00

No presente laudo optou-se pela utilização do limite inferior do campo de arbítrio. Isso ocorreu, pois, o imóvel avaliando necessita de investimento financeiro relativamente alto, com uso de técnicas e insumos adequados para expressar o seu potencial. Ou seja, as áreas de solo classificadas como II e III, que são terras que mesmo com algumas limitações possuem potencial para cultivo de culturas anuais, podem ter um melhor aproveitamento do que foi observado na vistoria, porém para isso será necessário um investimento financeiro relativamente alto, inclusive para a recuperação da fertilidade do solo.

VT = VU x área do imóvel, onde:

VT = Valor da Terra VU = Valor Unitário VT = R$ 7.758,70 x 245,19 = R$ 1.902.184,00 5.6.1 Avaliação do valor das Benfeitorias As benfeitorias foram avaliadas pelo custo de Reprodução. Para as casas e galpões utilizou-se o valor do CUB/RS. O valor das mangueiras foi obtido através de orçamento com a empresa T, que atua na comercialização dessas instalações.

VB = VU x Superfície x FO, onde:

VB = Valor da Benfeitoria VU = Valor Unitário Superfície: pode ser expressa em m² ou metros lineares. FO = Fator de Obsolência

Benfeitoria Unitário m²/m F. Obsolência Valor Casa de Moradia (sede) R$ 988,43/m² 84 m² 0,80 R$ 66.422,00 Galpão 1 * R$ 593,00/m² 108 m² 0,90 R$ 57.640,00 Galpão 2 ** R$ 296,50/m² 102 m² 0,70 R$ 21.170,00 Mangueira com banheiro - Ovinos

R$ 680,00/m 80 m 0,90 R$ 48.960,00

Mangueira com banheiro – Bovinos

R$ 680,00/m 100 m 0,80 R$ 54.400,00

TOTAL R$ 248.592,00

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

17

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

* Determinou-se que o custo unitário de reprodução dessa benfeitoria é de 60% do Cub determinado. ** Determinou-se que o custo unitário de reprodução dessa benfeitoria é de 30% do Cub determinado. Benfeitorias: R$ 248.592,00 5.7 Avaliação do Imóvel O imóvel foi avaliado pelo método evolutivo onde se utilizou metodologias diferentes para se avaliar as terras e as benfeitorias.

VI = VT + VB, onde:

VI = Valor do Imóvel VT = Valor da Terra VB = Valor das Benfeitorias Valor do Imóvel: Terra: R$ 1.902.184,00 Benfeitorias: R$ 248.592,00

Valor de Mercado do imóvel: R$ 2.150.776,00 ou R$ 8.772,00 por hectare.

5.8 Índices Estatísticos

Média Saneada para o imóvel avaliando R$ 8.620,00 Desvio Padrão R$ 304,21 Número de dados efetivamente utilizados 3 Coeficiente de variação 3,53 %

Intervalo de confiança 80 % Limite inferior 8.331,10 Limite Superior 8.908,90

Campo de Arbítrio (10%) Limite inferior 7.758,00 Limite Superior 9.482,00

6. Conclusão

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

18

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

O campo de avaliação de imóveis rurais é amplo, possui muitas aplicações e necessita de profissionais especialistas no tema. Observa-se que mesmo nas instituições financeiras, local onde é recorrente o uso da avaliação para diversos fins como a constituição de garantia, são raros os profissionais especialistas neste ramo, principalmente tratando-se de imóveis rurais. Conforme citado no presente trabalho as avaliações mal elaboradas podem levar a vários incovenientes, aumentar os riscos e por fim acarretar em grandes perdas financeiras, tanto para os bancos como também para os proprietários dos bens. Avaliações são importantes para a correta indenização, desapropriação, levantamento patrimonial, cálculos de impostos, partilhas de heranças e outras já comentadas, portanto fica evidente sua relevância.

Contudo observa-se uma escassez de trabalhos que aliam a parte técnica da engenharia de avaliações com o universo das instituições bancárias. Estudos estes que dimensionem as reais discrepâncias e diferenças entre valores de mercado dos bens com os valores ofertados em garantia. Finalmente, o objetivo de apresentar os métodos mais utilizados na avaliação de propriedades rurais, com foco no Método Comparativo de Dados de Mercado, foi alcançado. Todavia é latente a necessidade de mais trabalhos que abordem a importância das avaliações de bens móveis e imóveis no universo das instituições financeiras e também estudos que levantem e dimensionem a problemática exposta neste artigo referente à constituição de garantias para avaliar o impacto econômico que pode gerar.

Referências ABNT, ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14653-1: Avaliação de bens – Procedimentos Gerais. Rio de Janeiro, 2001. ABNT, ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14653-3: Avaliação de bens - Imóveis Rurais. Rio de Janeiro, 2004. BRASIL, Lei n° 4.504, de 30 de novembro de 1964. COSTA, Leandro Marmo Carneiro. A Redução da Hipoteca nas Operações de Crédito Rural. In: Âmbito Jurídico, Rio Grande, XVI, n. 119, 2013. Disponível em: <http://www.ambitojuridico.com.br/site/index.php/Paulo%20Leandro%20Maia?n_link=revista_artigos_leitura&artigo_id=14026&revista_caderno=7>. Acesso em 25 de Novembro de 2016. CURSO DE AVALIAÇÃO DE IMÓVEIS RURAIS, 2014, Sede do IBAPE-SC, Florianópolis, SC. Apostila do curso. Florianópolis: IBAPE-SC, 2014, 226 p. DESLANDES, Cristiano Augusto. Avaliação de Imóveis Rurais. Viçosa: Aprenda Fácil, 2002.

Avaliação de imóveis rurais e sua importância na constituição de garantias em operações de crédito bancário Julho/2017

19

ISSN 2179-5568 - Revista Especialize On-line IPOG - Goiânia - 13ª Edição nº 013 Vol.01/2017 Julho/2017

GRIPP JR, Joel. CONGRESSO BRASILEIRO DE CADASTRO TÉCNICO MULTINFINALITÁRIO, UFSC, Florianópolis, Avaliação de Imóveis Rurais, 2006. Disponível em < http://rstopografia.com.br/artigos/download/artigo2.pdf>. LIMA, Marcelo Rossi de Camargo. Avaliação de Propriedades Rurais, IBAPE-SC. Apostila do curso. Florianópolis, 2014 LIMA, Marcelo Rossi de Camargo. Avaliação de Propriedades Rurais: Manual básico. São Paulo: Universitária de Direito, 2005. CAVALCANTI, Cid Roberto Aguiar. Garantias do Sistema Financeiro Nacional. Disponível em: < https://www.grancursospresencial.com.br/novo/upload/Grancursos%20garantias%20e%20factoring%20%2012_20100112190127.01.pdf> Acesso em 25 de Novembro de 2016. ZEROHORA.COM. Terreno dado como garantia ao Badesul pela Iesa Óleo e Gás elevou o valor em R$ 71 milhões em três anos. Porto Alegre, RS, 2016. Disponível em < http://zh.clicrbs.com.br/rs/noticias/economia/noticia/2016/10/terreno-dado-como-garantia-ao-badesul-pela-iesa-oleo-e-gas-elevou-valor-em-r-71-milhoes-em-tres-anos-7742688.html>. Acessado em: 15 de outubro de 2016.