avaliação actuarial do regime de pensões da caixa geral de ... relatório... · professor doutor...

TRANSCRIPT

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações Formulação Actual e Impacto das Medidas Legislativas

Equipa Responsável: Professor Doutor Jorge Miguel Bravo (coordenação científica) Professora Doutora Lourdes Belchior Afonso Professora Doutora Gracinda Rita Guerreiro

Novembro de 2013

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações

Equipa Responsável:

Prof. Doutor Jorge Miguel Bravo Universidade de Évora, Departamento de Economia [email protected]

Profª. Doutora Lourdes B. Afonso Universidade Nova de Lisboa, Faculdade de Ciências e Tecnologia [email protected]

Profª. Doutora Gracinda R. Guerreiro Universidade Nova de Lisboa, Faculdade de Ciências e Tecnologia [email protected]

Destinatário:

Ministério das Finanças Secretaria de Estado da Administração Pública

NOVEMBRO 2013

Disclaimer: As conclusões e comentários apresentados neste estudo são da inteira responsabilidade dos autores e não reflectem a opinião do Ministério das Finanças. Os autores agradecem o apoio da CGA, do Ministério das Finanças e da Secretaria de Estado da Administração Pública na disponibilização da informação estatística necessária à realização deste estudo.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

i

Índice Geral

1 Sumário Executivo ..................................................................................................... 1

2 Introdução ............................................................................................................... 11

3 Objectivos do Estudo............................................................................................... 17

4 Modelo de Projecção e Pressupostos ..................................................................... 19

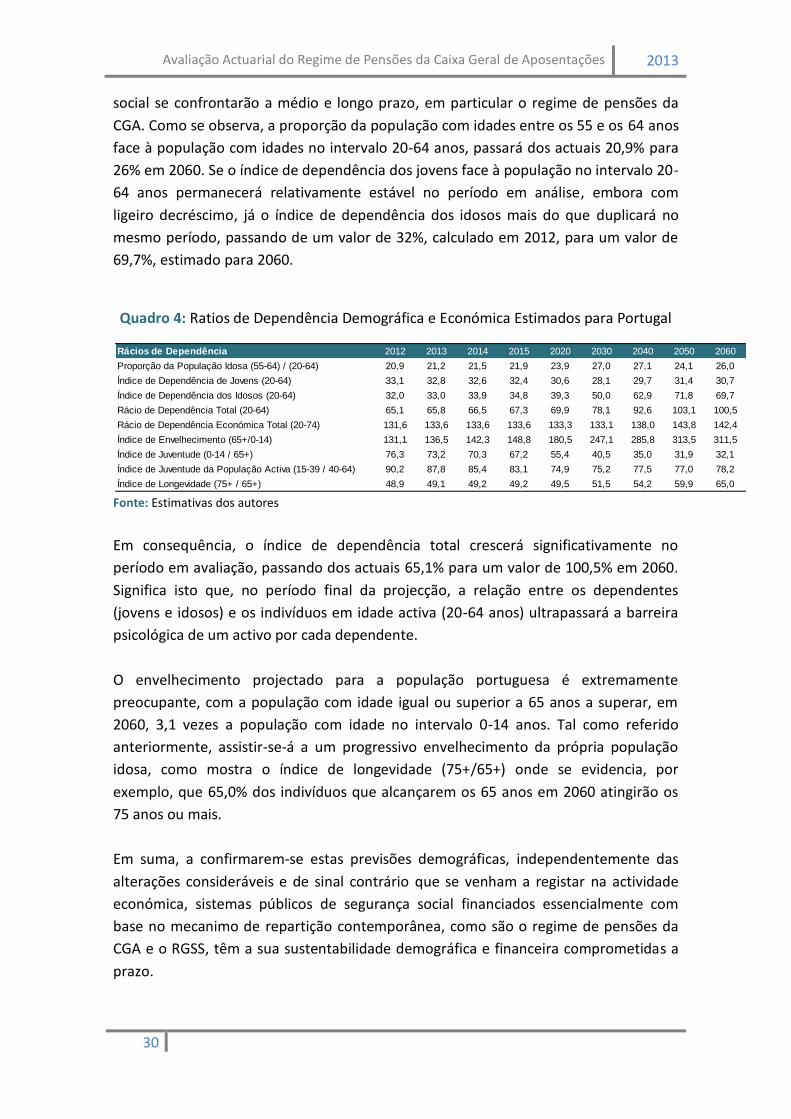

4.1 Pressupostos Demográficos ............................................................................. 20

4.1.1 Fertilidade ................................................................................................. 20

4.1.2 Mortalidade e esperança média de vida .................................................. 21

4.1.3 Factor de Sustentabilidade ....................................................................... 24

4.1.4 Saldo Migratório Líquido .......................................................................... 26

4.1.5 Estimativas de População Residente e Estrutura Etária da População .... 27

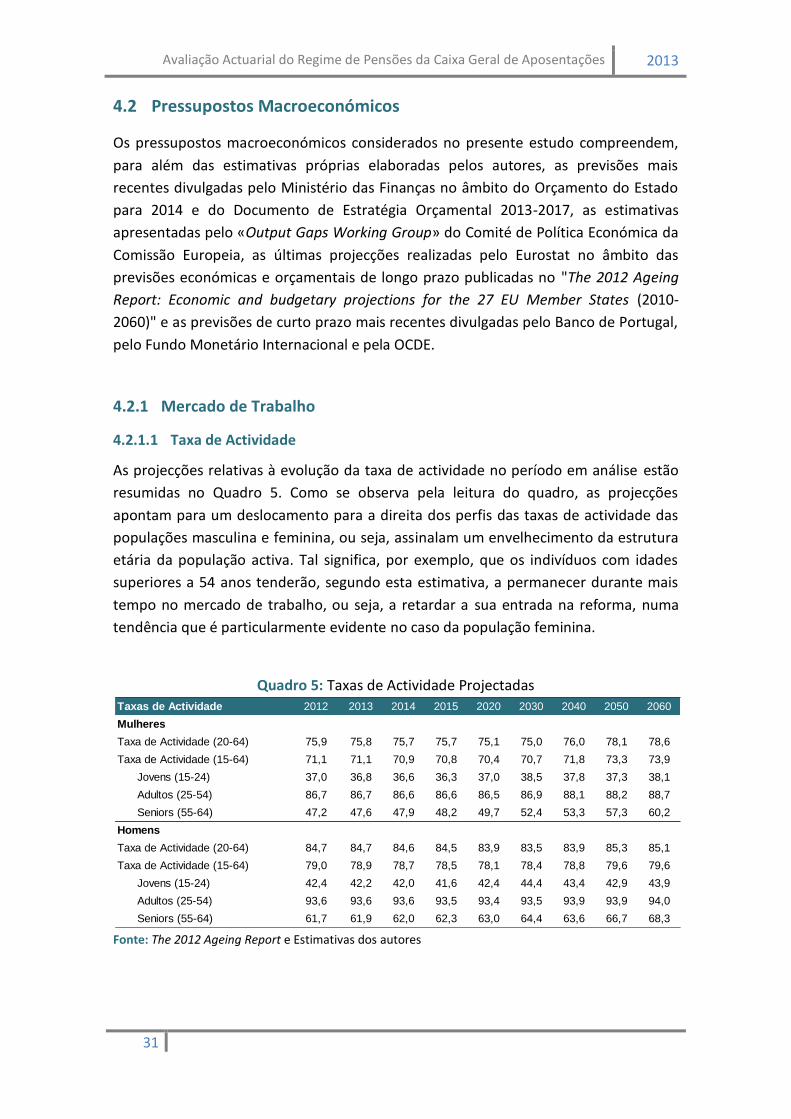

4.2 Pressupostos Macroeconómicos ..................................................................... 31

4.2.1 Mercado de Trabalho ............................................................................... 31

4.2.1.1 Taxa de Actividade ............................................................................ 31

4.2.1.2 Oferta de Trabalho ............................................................................ 32

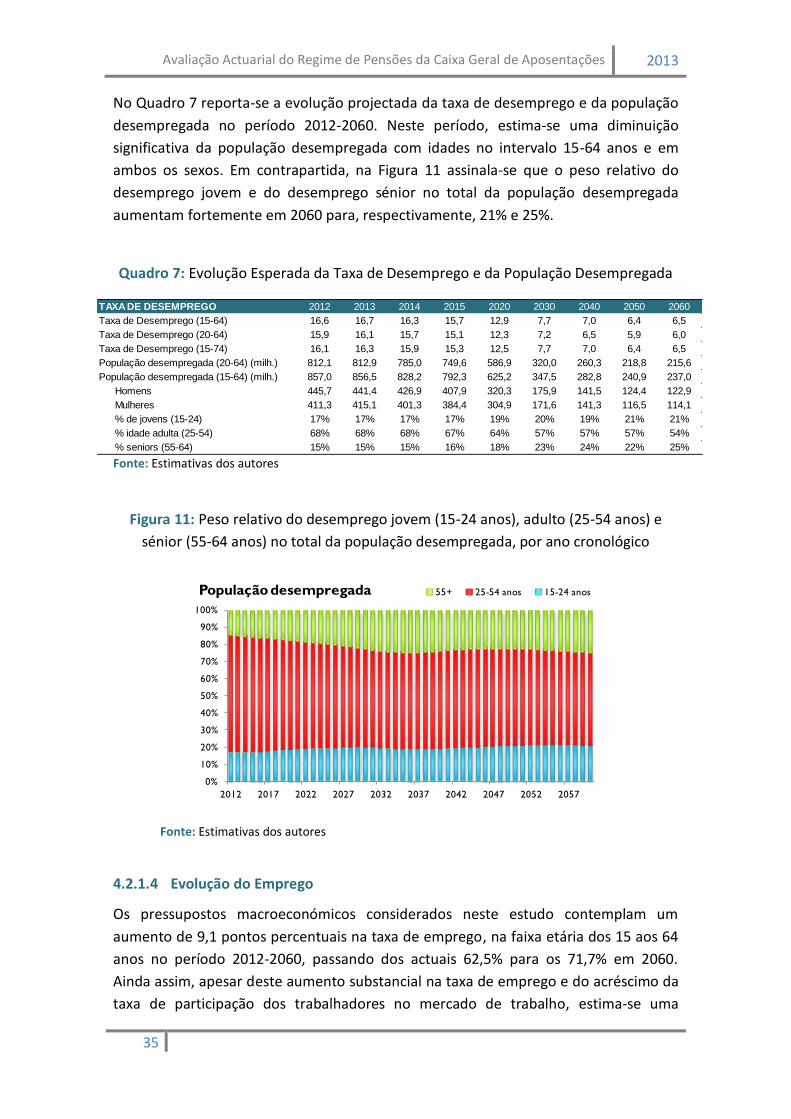

4.2.1.3 Taxa de Desemprego ......................................................................... 34

4.2.1.4 Evolução do Emprego ........................................................................ 35

4.2.1.5 Rácios de Dependência ..................................................................... 36

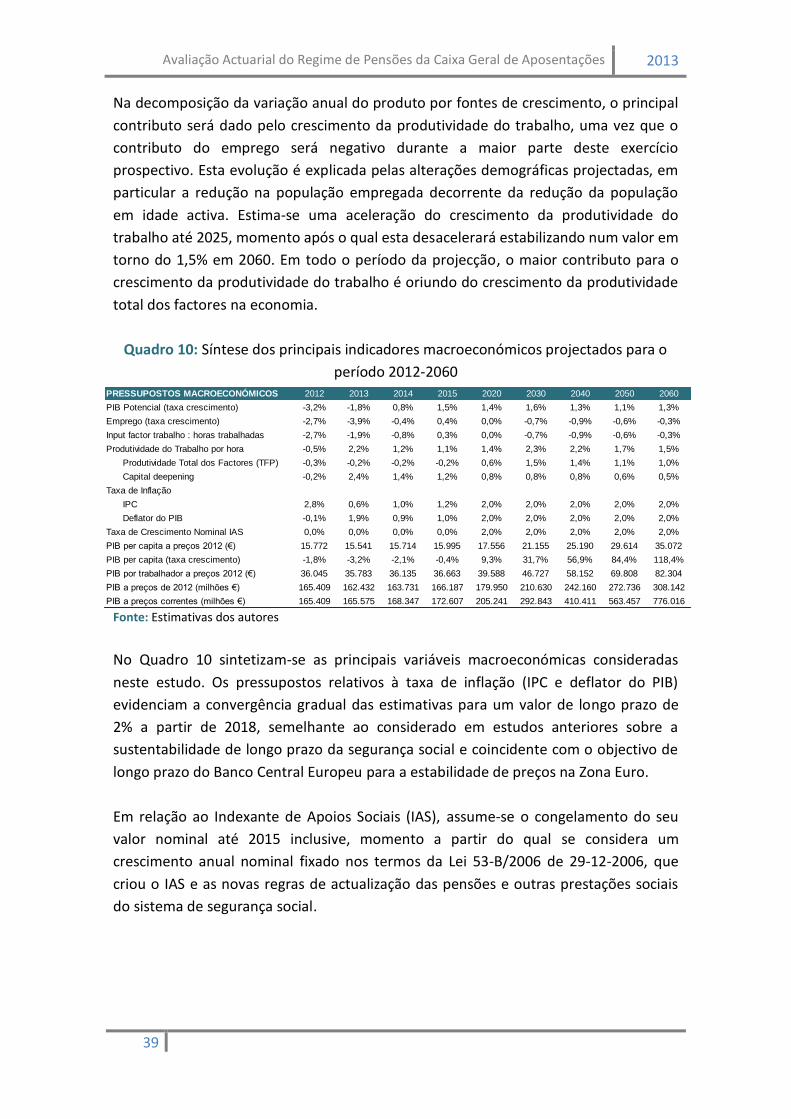

4.2.2 Produto Interno Bruto e Produtividade ................................................... 37

4.2.3 Taxa de Crescimento das Remunerações ................................................. 40

4.3 Pressupostos Actuariais ................................................................................... 40

5 Projecções sobre a Sustentabilidade Financeira da Caixa Geral de Aposentações 43

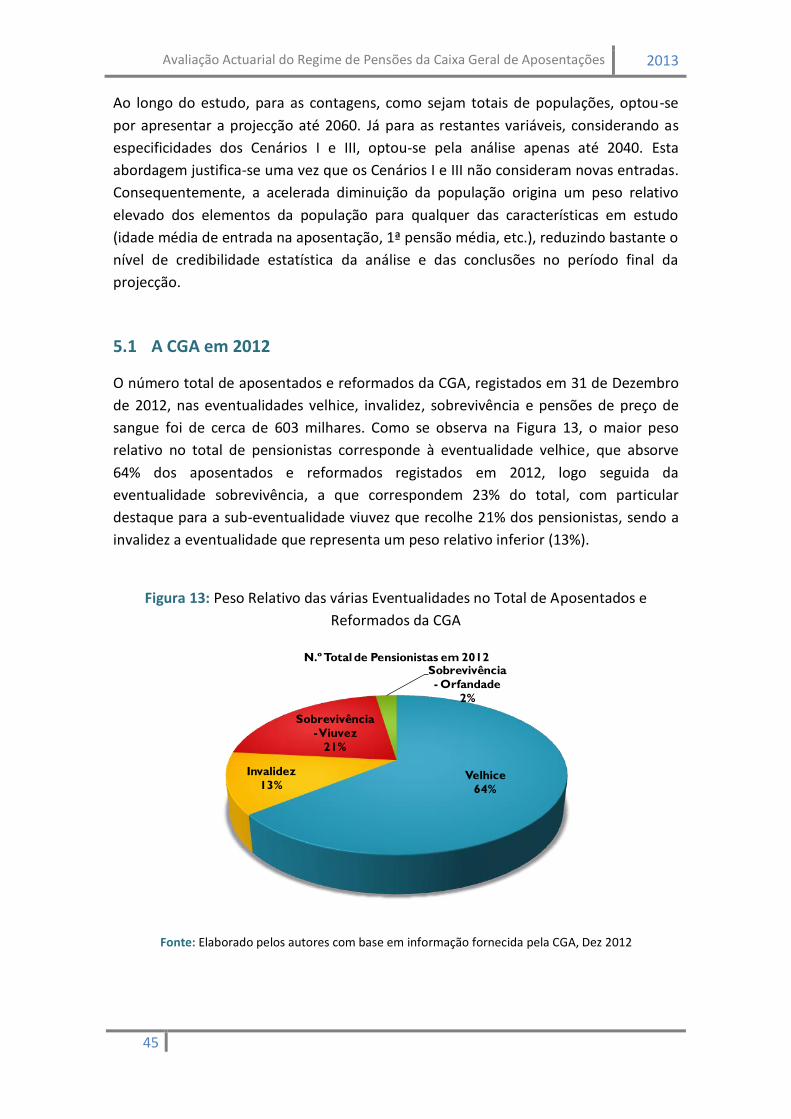

5.1 A CGA em 2012 ................................................................................................ 45

5.2 Formulação Actual do Sistema de Pensões da CGA (Cenário I ) ...................... 49

5.2.1 Evolução do Número de Aposentados/Reformados e Subscritores ........ 49

5.2.2 Evolução da Situação Financeira do Sistema ........................................... 53

5.3 Cenário de reabertura virtual retroactiva do regime a novas inscrições desde

finais de 2005 (Cenário II) ........................................................................................... 59

5.4 Avaliação do impacto das alterações legislativas previstas no diploma sobre a

convergência das pensões e demais alterações propostas no OE 2014 (Cenário III) 65

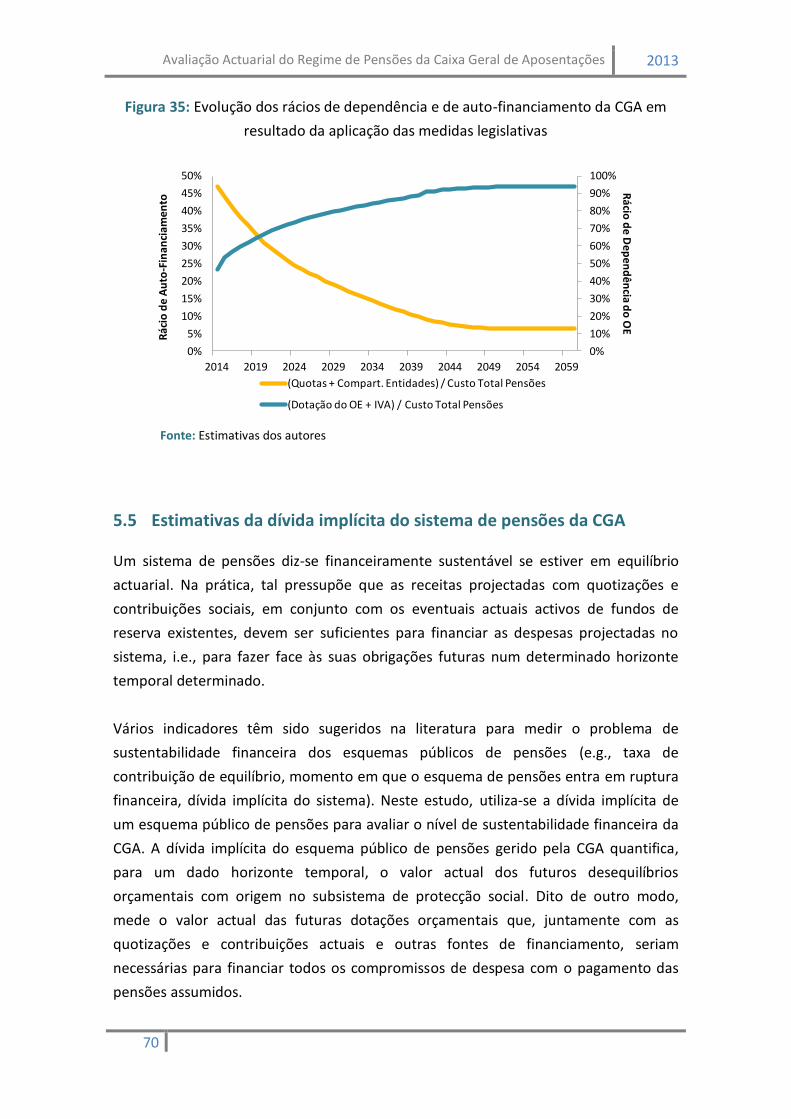

5.5 Estimativas da dívida implícita do sistema de pensões da CGA ...................... 70

6 Anexos ..................................................................................................................... 73

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

ii

Índice de Quadros

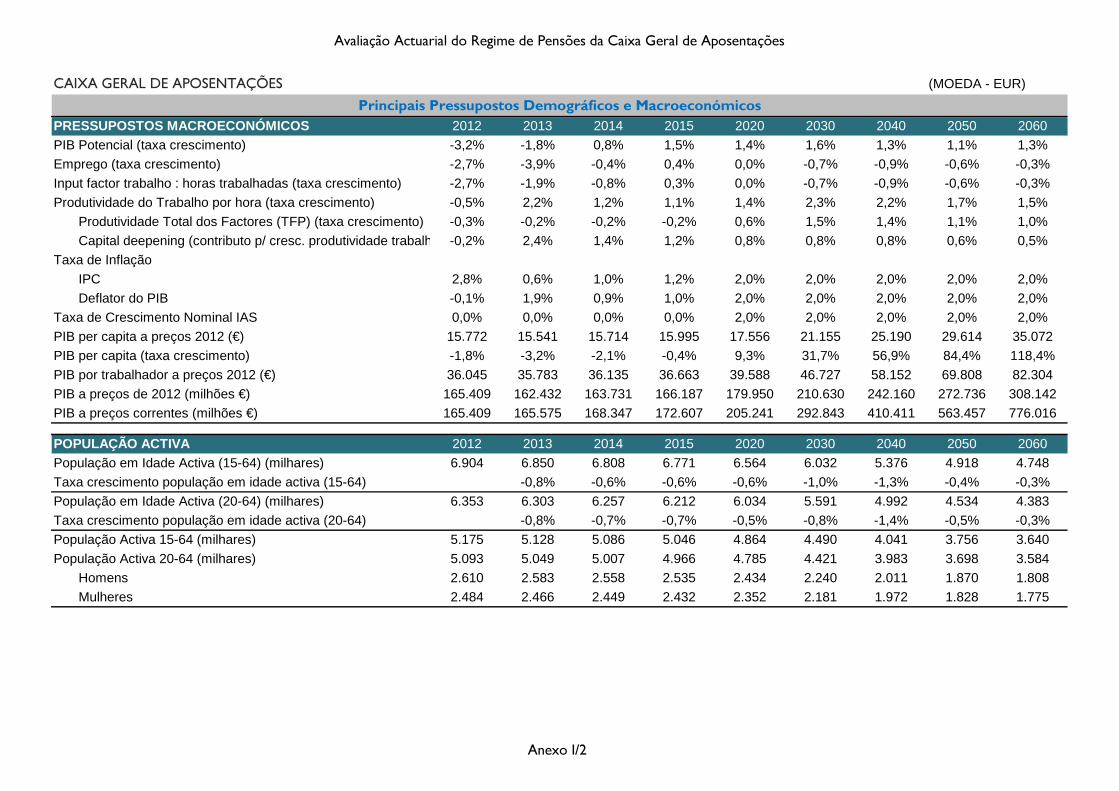

Quadro 1: Evolução do Índice Sintético de Fecundidade (2012-2060).......................... 21

Quadro 2: Evolução da Esperança de Vida à nascença e aos 65 anos (2012-2060) ...... 22

Quadro 3: Projecções demográficas da população por estrutura etária (2012-2060) .. 29

Quadro 4: Indicadores Demográficos para os 27 Estados Membros (2010-2060) ........ 30

Quadro 5: Ratios de Dependência Demográfica e Económica Estimados para Portugal

........................................................................................................................................ 30

Quadro 6: Taxas de Actividade Projectadas ................................................................... 31

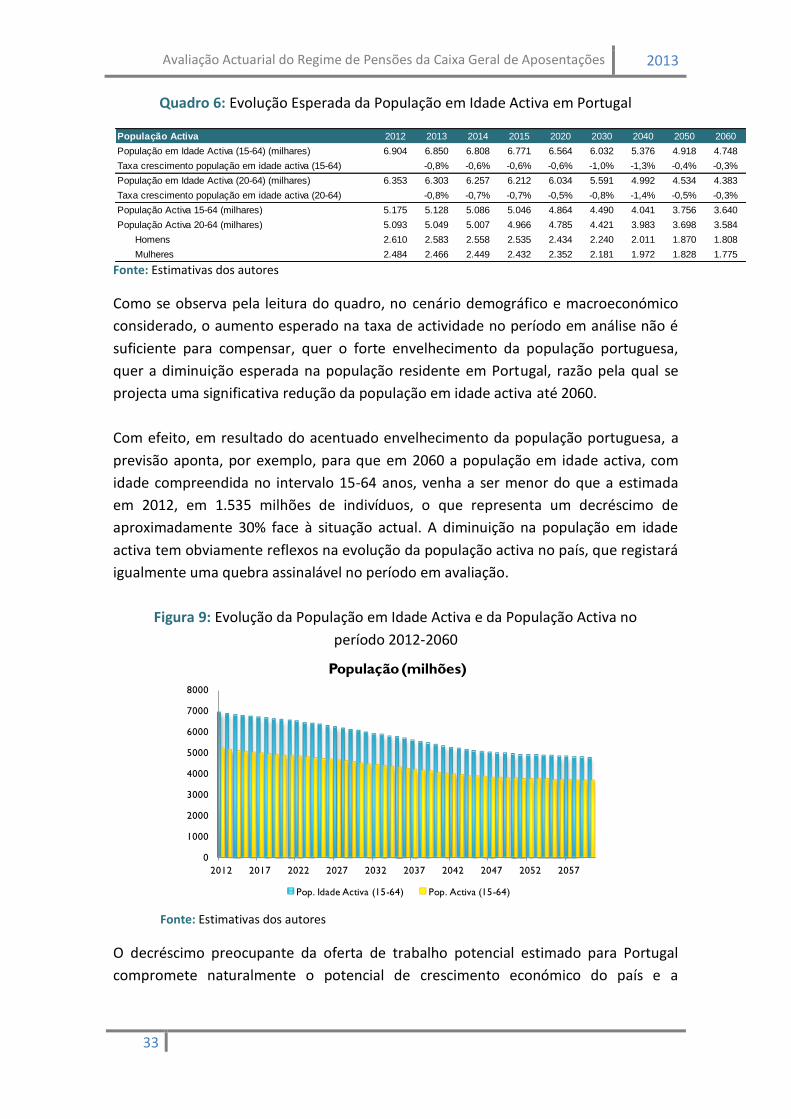

Quadro 7: Evolução Esperada da População em Idade Activa em Portugal .................. 33

Quadro 8: Evolução Esperada da Taxa de Desemprego e da População Desempregada

........................................................................................................................................ 35

Quadro 9: Evolução Esperada da Taxa de Emprego e da População Empregada,

Desagregada por Género, Faixa Etária e Tipo de Emprego ............................................ 36

Quadro 10: Ratios de Dependência Estimados para Portugal (2012-2060) .................. 37

Quadro 11: Síntese dos principais indicadores macroeconómicos projectados para o

período 2011-2060 ......................................................................................................... 39

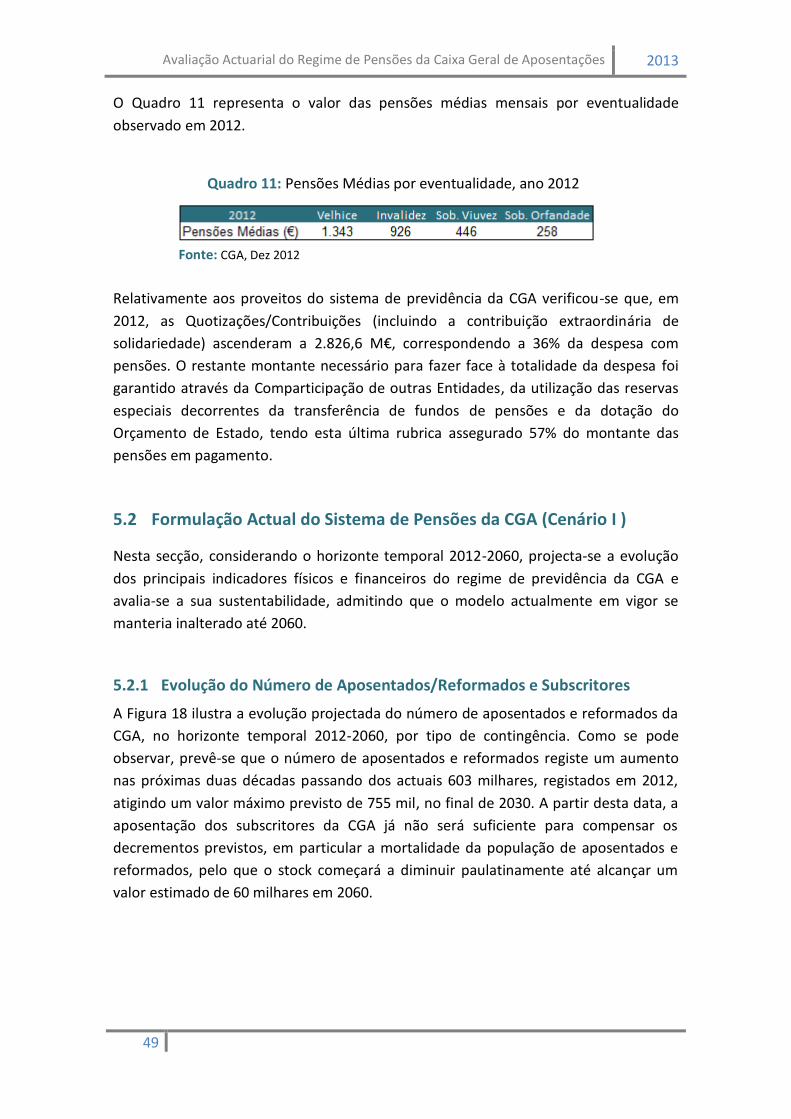

Quadro 12: Pensões Médias por eventualidade, ano 2012 ........................................... 49

Quadro 13: Evolução projectada das fontes de financiamento da CGA ........................ 57

Quadro 14: Impacto da reabertura virtual do sistema na dotação do OE para a CGA.. 63

Quadro 15: Impacto da reabertura virtual do sistema nos rácios de dependência e de

auto-financiamento do sistema ..................................................................................... 64

Quadro 16: Impacto das medidas legislativas sobre os encargos com pensões da CGA

........................................................................................................................................ 67

Quadro 17: Impacto das medidas legislativas sobre a dotação do OE para a CGA ....... 68

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

iii

Índice de Figuras

Figura 1: Historico de despesas e receitas da CGA (2001 -2012) ................................... 13

Figura 2: Evolução projectada para a esperança média de vida à nascença por ano

cronológico ..................................................................................................................... 23

Figura 3: Evolução projectada para a esperança média de vida aos 65 anos, por ano

cronológico ..................................................................................................................... 23

Figura 4: Evolução projectada do Factor de Sustentabilidade no horizonte temporal

2012-2060 ....................................................................................................................... 25

Figura 5: Evolução projectada para o Saldo Migratório Líquido no período 2013-206026

Figura 6: Estrutura etária da população portuguesa em 2012 ...................................... 27

Figura 7: Estrutura etária da população portuguesa projectada para 2060 .................. 27

Figura 8: Evolução da estrutura etária da população por .............................................. 29

Figura 9: Evolução da População em Idade Activa e da População Activa no período

2012-2060 ....................................................................................................................... 33

Figura 10: Evolução Esperada da Taxa de Desemprego no Período 2012-2060............ 34

Figura 11: Peso relativo do desemprego jovem (15-24 anos), adulto (25-54 anos) e

sénior (55-64 anos) no total da população desempregada, por ano cronológico ......... 35

Figura 12: Taxa de crescimento real do Produto Potencial ........................................... 38

Figura 13: Peso Relativo das várias Eventualidades no Total de Aposentados e

Reformados da CGA ........................................................................................................ 45

Figura 14: Estrutura Etária dos Pensionistas de Velhice e Invalidez da Caixa Geral de

Aposentações estimada no final de 2012 ...................................................................... 46

Figura 15: Estrutura Etária dos Pensionistas de Sobrevivência e Orfandade da Caixa

Geral de Aposentações estimada no final de 2012 ........................................................ 47

Figura 16: Estrutura Etária dos Subscritores da Caixa Geral de Aposentações estimada

no final de 2012 .............................................................................................................. 48

Figura 17: Despesas com Pensões, por contingência, ano 2012 ................................... 48

Figura 18: Evolução Estimada do Número Total de Aposentados e Reformados da CGA,

por contingência ............................................................................................................. 50

Figura 19: Projecção do número anual de novas pensões, por contingência ............... 51

Figura 20: Evolução projectada do número de subscritores da CGA ............................. 51

Figura 21: Evolução projectada da idade média dos subscritores da CGA .................... 52

Figura 22: Evolução Projectada para o Ratio de Dependência da CGA ......................... 52

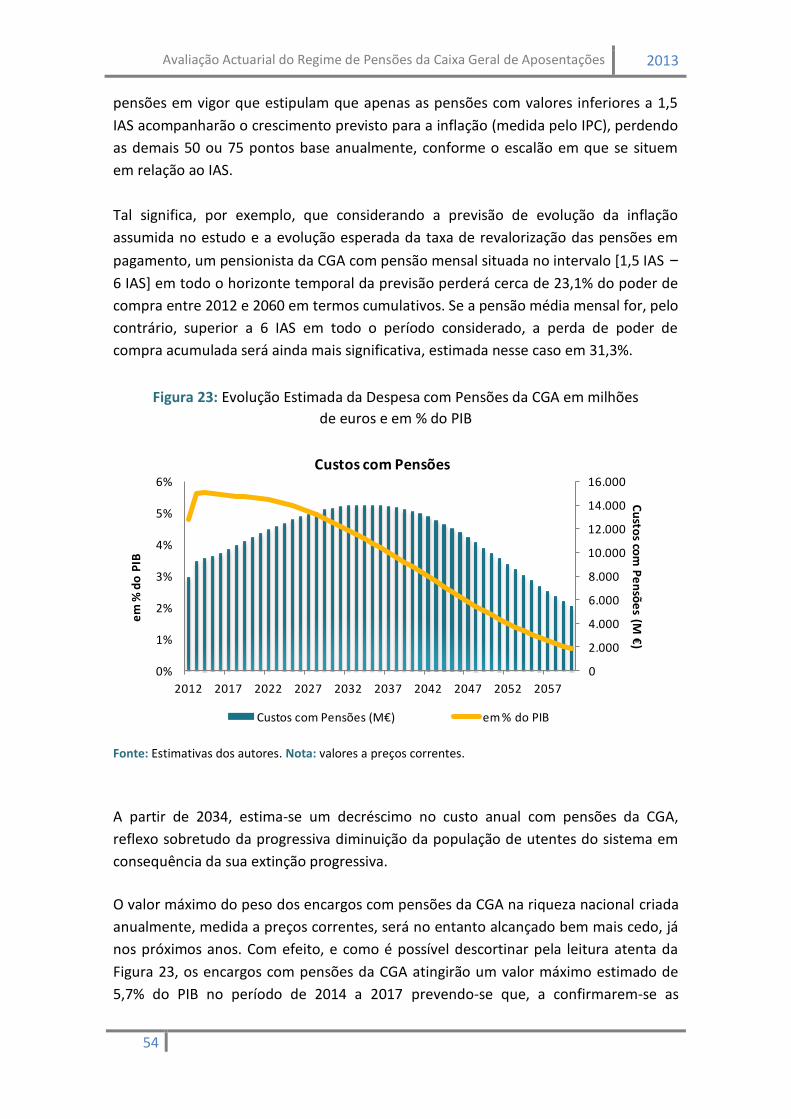

Figura 23: Evolução Estimada da Despesa com Pensões da CGA em milhões de euros e

em % do PIB .................................................................................................................... 54

Figura 24: Evolução da pensão média mensal, por contingência .................................. 55

Figura 25: Evolução Estimada da quotizações e contribuições da CGA em milhões de

euros e em % do PIB ....................................................................................................... 56

Figura 26: Evolução projectada da Dotação do OE para a CGA em milhões de euros e

em % do PIB .................................................................................................................... 57

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

iv

Figura 27: Evolução projectada dos Rácios de Auto-Financiamento e de Dependência

do OE da CGA .................................................................................................................. 58

Figura 28: Evolução do N.º subscritores da CGA no cenário base e no cenário

contrafactual virtual ....................................................................................................... 60

Figura 29: Diferença entre o N.º total de pensionistas no cenário virtual e no cenário

base ................................................................................................................................. 61

Figura 30: Diferença entre o N.º de novas pensões por ano no cenário virtual e no

cenário base .................................................................................................................... 61

Figura 31: Evolução das quotizações e contribuições de entidades no cenário base e no

cenário virtual, em M€ e em % do PIB ........................................................................... 62

Figura 32: Encargos adicionais com pensões no cenário virtual face ao cenário base . 63

Figura 33: Impacto da subida da taxa de contribuição e demais medidas legislativas nos

proveitos da CGA ............................................................................................................ 66

Figura 33: Impacto da subida da taxa de contribuição e demais medidas legislativas nos

proveitos da CGA ............................................................................................................ 68

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

1

1 Sumário Executivo

A evolução demográfica projectada para as próximas décadas em Portugal, marcada

por baixos índices de fecundidade, pelo aumento da longevidade, pela diminuição da

população em idade activa e pelo aumento do rácio de dependência total, aumentarão

a pressão sobre a sustentabilidade financeira dos Sistemas Públicos de Pensões e

sobre as finanças públicas do país.

Um sistema de pensões diz-se financeiramente sustentável se estiver em equilíbrio

actuarial. Na prática, tal pressupõe, em termos genéricos, que as receitas projectadas

com quotizações e contribuições sociais, em conjunto com eventuais activos de fundos

de reserva existentes, devem ser suficientes para financiar as despesas previstas num

determinado horizonte temporal de longo prazo assegurando, deste modo, capacidade

efectiva para cobrir as responsabilidades assumidas.

No caso particular de regimes de pensões contributivos, geridos em sistema de

repartição contemporânea (de que o regime de pensões da Caixa Geral de

Aposentações é um exemplo), as contribuições dos subscritores e dos seus

empregadores deveriam, à partida, ser suficientes para financiar o sistema. Quando tal

não acontece e o regime evidencia um desequilíbrio de carácter estrutural, torna-se

necessário ajustar os benefícios (em montante e/ou em duração do período de

atribuição), e/ou aumentar o nível de contribuições e/ou recorrer a fontes de

financiamento externas ao sistema que, no caso da CGA, têm passado

sistematicamente pelo recurso a dotações anuais crescentes provenientes do

Orçamento de Estado dando-lhe, neste caso, uma componente não contributiva

(redistributiva) implícita. O recurso sistemático a fontes de financimento externas ao

regime de pensões está condicionado por factores de ordem interna (e.g., situação das

finanças públicas, conjuntura económica do país) e externa (e.g., compromissos

assumidos pelo Estado Português no contexto da nova arquitectura europeia em

matéria de regras e procedimentos orçamentais).

O regime de pensões da CGA é um regime público, instituído, gerido e garantido

financeiramente pelo Estado, com o objectivo de garantir prestações substitutivas de

rendimentos do trabalho nas contingências sociais de velhice, morte e invalidez.

Tratando-se de um sistema de pensões maduro, a sua situação financeira actual

reflecte a conjugação de inúmeros factores de natureza económico-financeira

(crescimento económico, evolução do emprego público, política remuneratória,

finanças públicas), demográfica (aumento da esperança média de vida,

envelhecimento da população) e de política legislativa (quantidade e diversidade de

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

2

regimes especiais, diferentes regras de cálculo e/ou de actualização da pensão,

encerramento do regime a novos subscritores), que se combinaram de forma diversa

no tempo.

A sustentabilidade financeira futura da CGA depende da evolução esperada, mas

incerta, a longo prazo, de um conjunto numeroso de factores de natureza demográfica

e económica, dos quais depende a capacidade efectiva das gerações futuras

assumirem os encargos com as pensões das gerações de subscritores que as

antecederam. É por isso fundamental que, neste momento particular, se efectue uma

avaliação actuarial sistemática da sustentabilidade financeira do regime, aferindo a

relação entre o valor das responsabilidades sobre ele constituídas, pelas actuais

gerações de subscritores, e as condições materiais e objectivas nas quais as gerações

futuras estarão efectivamente em condições de materializar as respectivas fontes de

financiamento.

Os principais objectivos deste estudo são o de caracterizar a situação actual do regime

de pensões gerido pela CGA e o de avaliar a sua sustentabilidade financeira de longo

prazo. Para tal, torna-se necessário aferir actuarialmente se as receitas projectadas

com quotizações e contribuições sociais serão suficientes para financiar as despesas

projectadas com pensões bem como estimar as necessidades de financiamento

adicional externo (dotações do OE) necessárias para assegurar o seu reequilíbrio

financeiro. Adicionalmente, efectuamos ainda uma análise do impacto sobre os

indicadores de sustentabilidade financeira do sistema, resultante da aplicação de um

conjunto de medidas de política legislativa recentemente apresentadas e em processo

de discussão e aprovação pelos órgãos de soberania.

Na avaliação actuarial do regime de pensões da CGA são considerados três cenários

distintos. Um cenário base, correspondente ao modelo vigente em termos de regras

de cálculo do valor dos benefícios, condições de aposentação e fontes de

financiamento, incorporando apenas o impacto resultante da aplicação da redução

remuneratória progressiva dos vencimentos dos trabalhadores da administração

pública prevista no OE 2014. Um segundo cenário, contrafactual, em que se avalia o

impacto (teórico) da reabertura retroactiva do regime a novas inscrições desde finais

de 2005 considerando, no demais, os mesmos pressupostos assumidos para o cenário

base. E um terceiro cenário, em que se avalia a sustentabilidade financeira do regime

incorporando as medidas de política legislativa previstas no diploma sobre a

convergência das pensões entre a CGA e o RGSS e um conjunto de propostas com

impacto nos sistemas públicos de pensões (CGA e RGSS) previstas no OE 2014.

Tratando-se de um exercício prospectivo de longo prazo, para a sua elaboração foi

imprescindível combinar um modelo de projecção, informação estatística detalhada e

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

3

a projecção de um conjunto substancial de pressupostos de natureza demográfica

(estimativas de população, dinâmica de longo prazo da fertilidade, longevidade e

saldos migratórios, estrutura etária da população, rácios de dependência económica e

demográfica, etc.), macroeconómica (evolução do emprego, taxas de actividade,

crescimento real do PIB, produtividade do trabalho, etc.) e actuarial (tábuas de

mortalidade, invalidez, turnover, reforma, etc.), tarefa que exigiu a utilização de

metodologias científicas consolidadas e internacionalmente reconhecidas.

Com base na avaliação actuarial efectuada, estima-se que:

No Cenário Base:

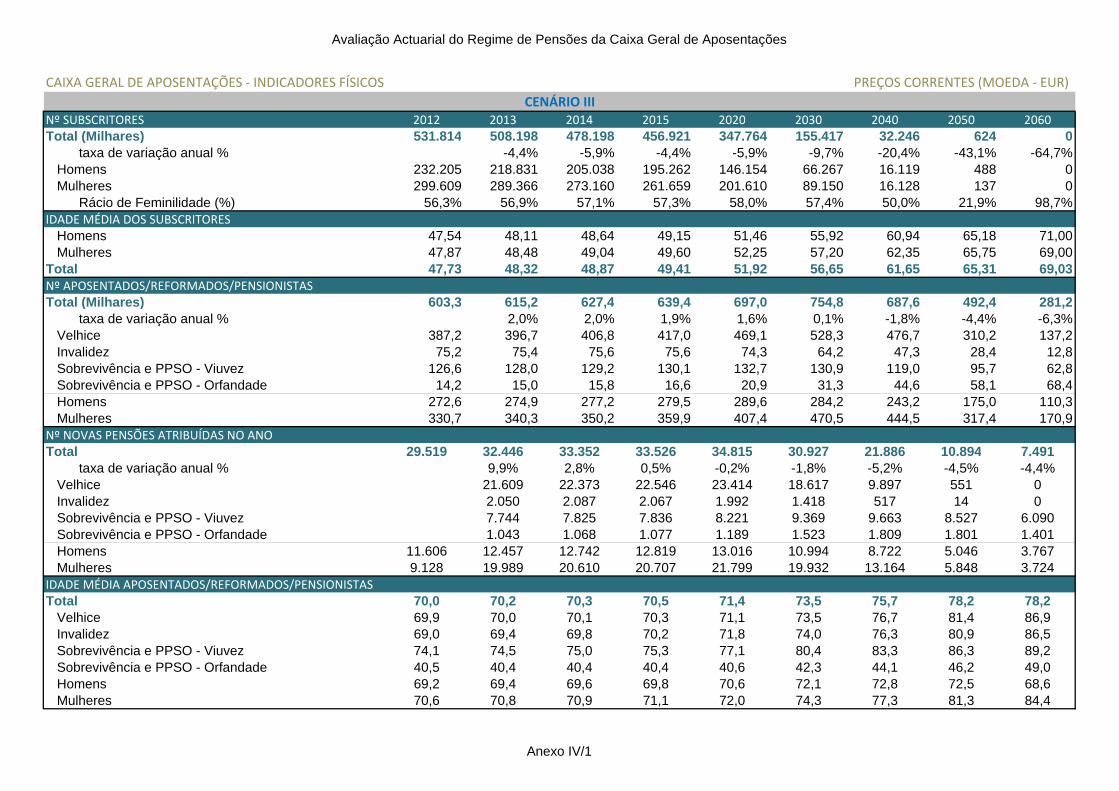

1. O número de aposentados, reformados e pensionistas continuará a aumentar nas

próximas duas décadas, partindo dos actuais (em 2012) 603 milhares, alcançando

um valor máximo previsto de 755 mil no final de 2030, momento a partir do qual a

aposentação dos subscritores da CGA já não será suficiente para compensar os

decrementos previstos, em particular a mortalidade da população de aposentados

e reformados, pelo que o efectivo começará a diminuir paulatinamente até

alcançar um valor estimado de 60 milhares em 2060.

2. Na desagregação por contingência (velhice, invalidez e sobrevivência), o maior

contributo para esta trajectória será dado pelos aposentados/reformados por

velhice, em particular do sexo feminino, pese embora os pensionistas de

sobrevivência e PPSO (sobretudo viuvez) assumam um peso crescente na

população de pensionistas. Pelo contrário, é estimada uma substancial redução do

número de aposentados por invalidez.

3. O número de subscritores singulares activos do sistema, que no final de 2012

ascendia a 559,2 milhares, decrescerá de forma gradual e continuada com o tempo

até à sua extinção estimada, neste estudo, em 2057. Esta trajectória é explicável

pelo encerramento do sistema a novos subscritores desde finais de 2005, razão

que fundamenta igualmente o aumento gradual esperado na idade média dos

subscritores.

4. O rácio de dependência (suporte) da CGA, i.e., a relação entre o número de

subscritores e o número de pensionistas, que era de apenas 0,88 no final de 2012,

evoluirá de forma bastante negativa no período em análise, quer pela diminuição

do número de subscritores quer pelo aumento do número de pensionistas.

5. Os encargos nominais com pensões aumentarão significativamente nas próximas

décadas, até atingir um valor máximo de 14.048 M€ em 2034. Este aumento é

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

4

explicado quer por um efeito-quantidade (aumento do número de aposentados e

reformados), quer por um efeito-preço (aumento do valor da pensão média mensal

nominal do total pensionistas).

6. O aumento da pensão média mensal nominal, estimado para todas as

contingências, será uma consequência quer da maturidade do sistema, com a

aposentação de subscritores com carreiras contributivas mais longas e com

melhores remunerações de referência, quer da aplicação do mecanismo de

revalorização automática anual das pensões em vigor, não obstante a penalização

acrescida das pensões antecipadas.

7. O valor máximo do peso dos encargos com pensões da CGA na riqueza nacional

criada anualmente (PIB), medida a preços correntes, será alcançado já nos

próximos anos, no período de 2014 a 2017, atingindo cerca de 5,7% do PIB.

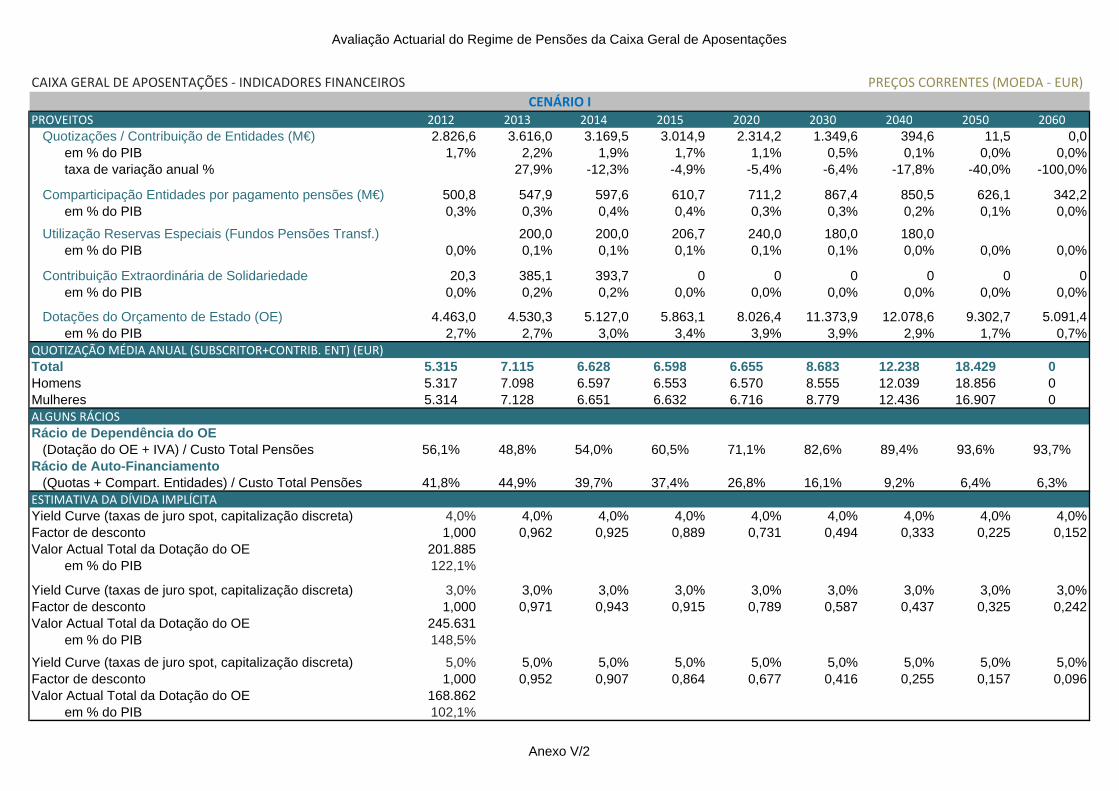

8. Os proveitos do sistema com contribuições e quotizações no período 2012-2060

vão decrescer gradualmente, fruto da diminuição esperada no número de

subscritores. Em proporção da riqueza criada no país, o peso das contribuições e

quotizações para a CGA no PIB a preços correntes diminuirá entre 2012 e 2060,

passando de um valor de 1,7% do PIB em 2012 para um valor próximo de zero já na

década de 40.

9. A crónica incapacidade do sistema em se autofinanciar com base nas quotas dos

subscritores e contribuições dos empregadores vai exigir a transferência de

montantes crescentes do OE para fazer face aos encargos com o pagamento de

pensões. Estima-se um aumento continuado das transferências do OE para a CGA

até 2037, atingindo nessa data 12.196 M€ (valores a preços correntes),

decrescendo a partir de então lentamente para um montante que em 2060

ascenderá ainda a 5.091 M€. O défice de autofinanciamento do sistema crescerá

progressivamente até atingir um valor máximo de 4,1% do PIB já em 2025,

decrescendo de importância no PIB a partir de então e até 2060, momento em que

ainda representará 0,7% do PIB a preços correntes.

10. O rácio de autofinanciamento, que foi sempre desfavorável todos os anos desde

1985 até à data, e se situava em 41,8% em 2012, continuará a diminuir de forma

acentuada no futuro, aumentando o rácio de dependência do sistema do OE até

quase 100%.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

5

No Cenário Contrafactual de Reabertura Virtual Retroactiva do Regime de Pensões a

Novos Subscritores:

11. A degradação dos equilíbrios populacionais do sistema teria sido mais lenta até ao

final da presente década, estabilizando depois num patamar próximo dos 510.000

subscritores até 2060. Nesta circunstância, teria sido igualmente possível

estabilizar a estrutura etária do efectivo populacional, contrastando naturalmente

com o que observa na realidade, onde é notório o envelhecimento crescente da

população de subscritores.

12. O ingresso de novos quotizantes teria significado igualmente que estes estariam

hoje e no futuro a constituir direitos sobre o sistema, que se manifestariam a longo

prazo. Com efeito, no final do horizonte da projecção estima-se que o número total

de aposentados e reformados por velhice seria superior em 319.620 ao registado

no cenário base, que o número de aposentados por invalidez seria superior em

44.290 ao estimado no cenário base e que o número de pensionistas de

sobrevivência e PPSO - viuvez (orfandade) seriam superiores em 20.865 (2.575) ao

apontado no cenário base.

13. A manutenção do sistema aberto a novas inscrições teria permitido manter o

financiamento deste por quotizações e contribuições de entidades numa base mais

regular, aliviando temporariamente o esforço exigido ao OE mas, ainda assim,

claramente insuficiente para garantir o autofinanciamento do sistema. A prazo, o

impacto desta alteração sobre o esforço exigido às finanças públicas seria contudo

claramente negativo.

14. A manutenção do sistema aberto a novas inscrições em 2006 e a canalização das

respectivas contribuições para a CGA significaria a sua subtracção, em montantes

idênticos, às fontes de financiamento do Sistema Previdencial da Segurança Social,

no qual estão hoje enquadrados estes trabalhadores das administrações públicas,

com consequências naturais e significativas na respectiva sustentabilidade

financeira.

15. Os encargos acrescidos (face ao cenário base) com pensões seriam, até 2035,

diminutos, momento a partir do qual a entrada na aposentação de grupos

crescentes dos novos subscritores entrados virtualmente em 2006, o peso

crescente dos encargos com pensões de sobrevivência e a evolução da pensão

média nas várias contingências faria disparar os custos acrescidos com pensões

para o sistema. No final do horizonte da projecção, estima-se que a manutenção

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

6

do sistema aberto em 2006 teria significado um acréscimo anual, a preços

correntes, de 11.869 M€ nos custos com pensões face ao cenário base,

representando cerca 1,5% do PIB desse ano.

16. O contributo desta medida para a diminuição do esforço do Estado no

financiamento do sistema seria positivo no período analisado (2012-2060),

atingindo um pico em termos de redução da dotação em 2045, momento a partir

do qual a entrada na aposentação/reforma das gerações de subscritores entradas

(virtualmente) a partir de 2006 começaria a pressionar os encargos com pensões.

Segundo a estimativa deste estudo, de 2065 em diante o cenário de reabertura do

sistema passaria a requerer maior esforço do OE do que o actual cenário de fecho a

novos subscritores.

17. A manutenção do sistema aberto a novos subscritores teria contribuído, como

seria de esperar, através da arrecadação das respectivas quotizações e

contribuições de entidades, para diminuir o rácio de dependência do

financiamento do sistema do OE. Porém, da análise dos resultados das projecções

resulta clara a conclusão de que a introdução desta medida não tornaria em

momento algum o sistema auto-sustentável, mesmo no longo prazo, e continuaria

a exigir a transferência de compensações anuais para colmatar o seu desequilíbrio

financeiro.

No cenário de incorporação das alterações legislativas previstas no diploma sobre a

convergência das pensões e demais medidas com impacto nos sistemas públicos de

pensões propostas no OE 2014:

18. A subida da taxa de contribuição das entidades empregadoras, em 3,75 pontos

percentuais, tem um impacto positivo sobre os proveitos da CGA, estimado em

383,4 milhões de EUR em 2014, correspondendo a 0,23% do PIB nesse ano. Este

efeito positivo será, contudo, cada vez menor, fruto quer da redução gradual do

número de subscritores que contribuem para o sistema (efeito-quantidade) quer

da política de contenção salarial na administração pública prevista para os

próximos anos (efeito-preço), sendo que em 2050 já será praticamente nulo.

19. A aplicação simultânea das medidas de política legislativa permitiria reduzir os

custos com pensões em todo o período projectado. A redução nos custos seria de

760 M€ em 2014 e 765 M€ em 2015, crescendo depois de forma regular até atingir

um máximo de 888 M€ em 2028, ano a partir do qual a poupança começaria a

decrescer. Este ano corresponde, sensivelmente, ao momento estimado para o

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

7

início do decréscimo do número total de aposentados, reformados e pensionistas

do sistema. A redução do custo com pensões em percentagem do PIB atingiria o

valor máximo logo no ano de 2014, sobretudo pelo efeito denominador (aumento

do PIB), uma vez que a diminuição da despesa em termos nominais só é alcançada

mais tarde.

20. A redução nos custos com pensões é estimada em todas as contingências, com

maior destaque naturalmente para as pensões de velhice e resulta,

essencialmente, do efeito conjugado das várias medidas sobre as pensões médias

dos actuais e futuros pensionistas. Estima-se igualmente um contributo positivo

para a redução dos encargos com pensões decorrente do aumento da idade média

efectiva de entrada na aposentação, em resposta ao aumento da idade legal de

reforma, e da correspondente redução do período de atribuição da pensão.

21. A redução estimada (face ao cenário base) no valor médio das pensões de

aposentação, reforma e sobrevivência decorre da aplicação conjugada de medidas

com impacto directo sobre o valor da pensão actual e/ou inicial, ou sobre o valor

acumulado das pensões percebidas (no caso da aplicação da «condição de

recursos» às pensões de sobrevivência).

22. O contributo das medidas (do lado da receita e do lado da despesa) para a

diminuição do esforço do Estado no financiamento do sistema seria positivo em

todo o período analisado. A redução ascenderia a 1.064 M€ (ou 0,6% do PIB) em

2014, correspondendo a um corte de 20,7% face ao valor da dotação estimado no

cenário base e a 1.082 M€ (0,6% do PIB) em 2015. O valor estimado da redução na

dotação anual do OE para a CGA, em consequência da aplicação das medidas, é

superior a 1.000 milhões até 2029, inclusive, reduzindo-se depois de forma gradual

até ao final do período da projecção, quer pela atenuação do contributo positivo

dado pelo aumento da taxa de contribuição, quer pelo contributo com origem no

valor médio das pensões e no número de pensionistas.

23. A combinação de medidas que incidem sobre as fontes de financiamento do

sistema com medidas que actuam do lado da despesa com pensões permitiria

reduzir o rácio de dependência do OE em 7,5 pontos percentuais em 2014,

decrescendo a importância do impacto depois de forma paulatina no tempo até ao

final do horizonte da projecção.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

8

24. Em sentido contrário, o rácio de auto-financiamento do sistema registaria uma

melhoria importante, mas insuficiente para tornar o sistema auto-sustentável no

longo prazo, continuando a pressionar consideravelmente as finanças públicas do

país.

O quadro seguinte contém uma síntese comparativa dos principais indicadores

financeiros retirados da avaliação actuarial do sistema de pensões da CGA nos três

cenários. Em particular, evidencia o valor projectado dos encargos com pensões, das

quotizações e contribuições e da estimativa da dotação a transferir do Orçamento de

Estado para a CGA, em termos nominais e em percentagem do PIB, no cenário base.

Pode analisar-se também o impacto diferencial positivo/negativo (na comparação com

o cenário base) das medidas consideradas nos cenários II e III.

Na avaliação do impacto das medidas sobre a estimativa da dotação do OE, assinala-se

que o cenário III seria aquele que, na comparação com o cenário base, permitiria num

futuro próximo reduzir de forma mais expressiva a pressão sobre as finanças públicas,

actuando conjuntamente sobre os proveitos e sobre os custos do sistema. No cenário

II, a redução da pressão orçamental no curto e médio prazo teria origem apenas no

lado da receita, atenuando-se progressivamente (até ficar negativa) à medida que as

novas gerações de subscritores chegassem à aposentação.

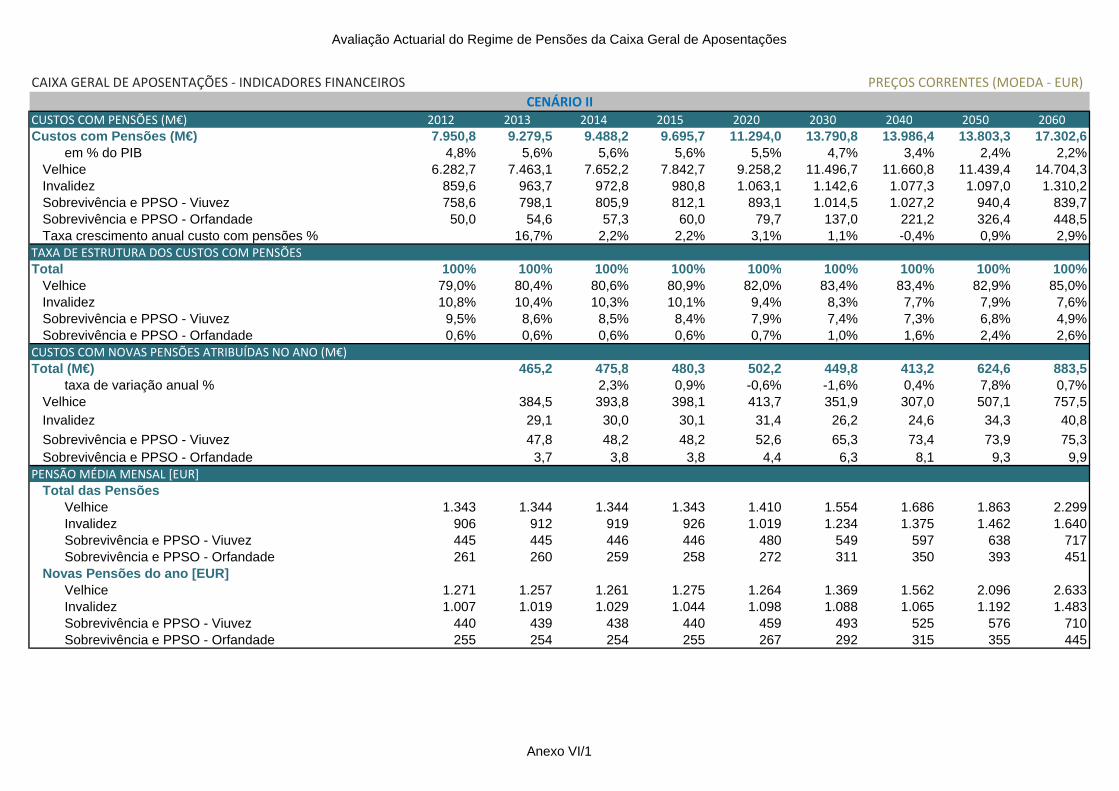

INDICADORES FINANCEIROS 2012 2013 2014 2015 2020 2030 2040 2050 2060

Custos com Pensões 7.950,8 9.279,3 9.487,9 9.695,3 11.291,8 13.770,8 13.503,7 9.940,3 5.433,7

em % do PIB 4,8% 5,6% 5,6% 5,6% 5,5% 4,7% 3,3% 1,8% 0,7%

Contribuições/Quotizações 2.826,6 3.616,0 3.169,5 3.014,9 2.314,2 1.349,6 394,6 11,5 0,0

em % do PIB 1,7% 2,2% 1,9% 1,7% 1,1% 0,5% 0,1% 0,0% 0,0%

Dotações do OE 4.463,0 4.530,3 5.127,0 5.863,1 8.026,4 11.373,9 12.078,6 9.302,7 5.091,4

em % do PIB 2,7% 2,7% 3,0% 3,4% 3,9% 3,9% 2,9% 1,7% 0,7%

Custos com Pensões 0,0 0,1 0,3 0,4 2,2 20,0 482,7 3.863,0 11.868,9

em % do PIB 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,7% 1,5%

em % do Cenário Base 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 3,6% 38,9% 218,4%

Contribuições/Quotizações 213,6 297,6 343,3 383,8 894,3 2.766,2 5.675,1 8.834,9 12.672,7

em % do PIB 0,1% 0,2% 0,2% 0,2% 0,4% 0,9% 1,4% 1,6% 1,6%

Dotações do OE 0,0 -297,5 -343,0 -383,4 -892,2 -2.747,5 -5.222,8 -5.215,2 -1.551,3

em % do PIB 0,0% -0,2% -0,2% -0,2% -0,4% -0,9% -1,3% -0,9% -0,2%

em % do Cenário Base 0,0% -6,6% -6,7% -6,5% -11,1% -24,2% -43,2% -56,1% -30,5%

Custos com Pensões 0,0 0,0 -759,6 -765,3 -821,1 -884,4 -777,1 -546,6 -304,3

em % do PIB 0,0% 0,0% -0,5% -0,4% -0,4% -0,3% -0,2% -0,1% 0,0%

em % do Cenário Base 0,0% 0,0% -8,0% -7,9% -7,3% -6,4% -5,8% -5,5% -5,6%

Contribuições/Quotizações 0,0 0,0 383,4 364,7 279,9 163,3 47,7 1,4 0,0

em % do PIB 0,0% 0,0% 0,2% 0,2% 0,1% 0,1% 0,0% 0,0% 0,0%

% Cenário Base 0,0% 0,0% 12,1% 12,1% 12,1% 12,1% 12,1% 12,1% NA

Dotações do OE 0,0 0,0 -1.063,7 -1.081,8 -1.049,3 -991,9 -775,9 -513,5 -285,1

em % do PIB 0,0% 0,0% -0,6% -0,6% -0,5% -0,3% -0,2% -0,1% 0,0%

em % do Cenário Base 0,0% 0,0% -20,7% -18,5% -13,1% -8,7% -6,4% -5,5% -5,6%

CEN

ÁR

IO B

ASE

DIF

EREN

ÇA

EN

TRE

O

CEN

ÁR

IO II

I E O

CEN

ÁR

IO

BA

SE

DIF

EREN

ÇA

EN

TRE

O

CEN

ÁR

IO II

E O

CEN

ÁR

IO

BA

SE

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

9

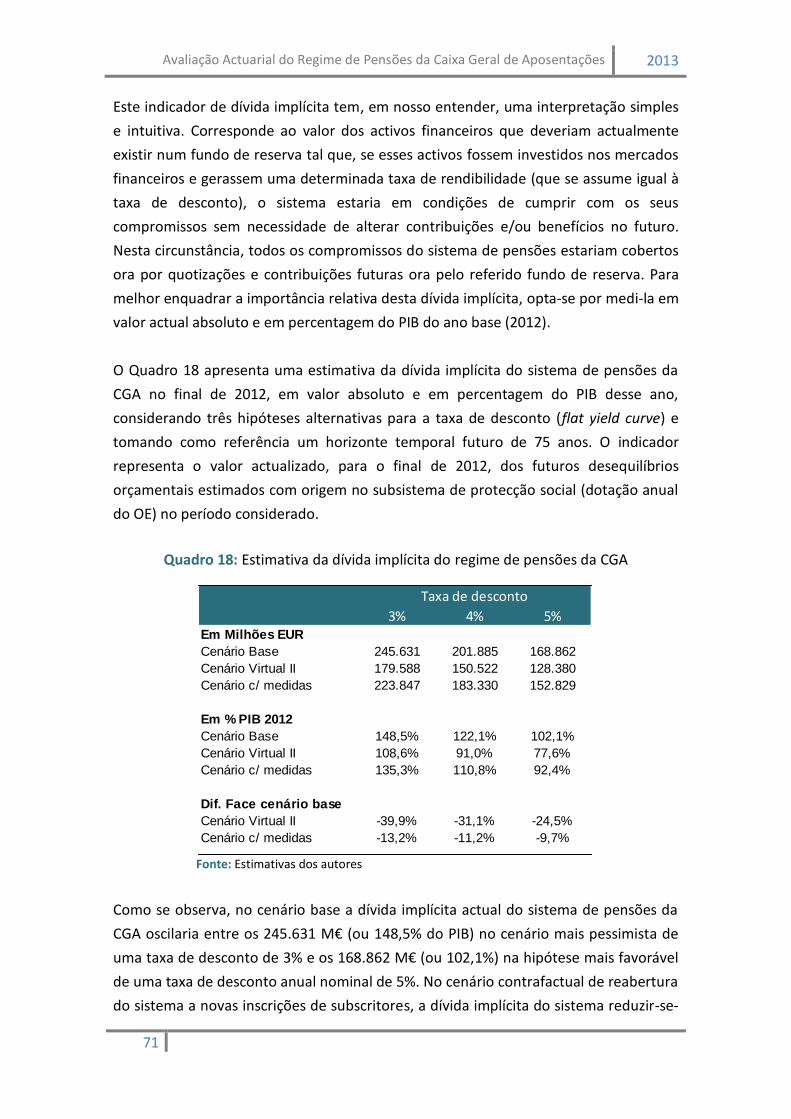

Para quantificar o nível de (in)sustentabilidade financeira da CGA, calculou-se

igualmente a dívida implícita do regime de pensões em valor actual absoluto, e em

percentagem do PIB do ano base (2012), considerando três hipóteses alternativas para

a taxa de desconto (flat yield curve) e tomando como referência um horizonte

temporal futuro de 75 anos.

A dívida implícita do esquema público de pensões gerido pela CGA quantifica, para um

dado horizonte temporal, o valor actual dos futuros desequilíbrios orçamentais com

origem no subsistema de protecção social. Dito de outro modo, mede o valor actual

das futuras dotações orçamentais que, juntamente com as quotizações e contribuições

actuais e outras fontes de financiamento do sistema, seriam necessárias para financiar

todos os compromissos de despesa com o pagamento das pensões assumidos.

Corresponde ao valor dos activos financeiros que deveriam actualmente existir num

fundo de reserva tal que, se esses activos fossem investidos nos mercados financeiros

e gerassem uma determinada taxa de rendibilidade (que se assume igual à taxa de

desconto), o sistema estaria em condições de cumprir com os seus compromissos sem

necessidade de alterar contribuições e/ou prestações no futuro.

A síntese dos resultados deste exercício é apresentada no quadro seguinte:

Da sua leitura, pode concluir-se que:

No cenário base a dívida implícita actual do sistema de pensões da CGA oscilaria

entre os 245.631 M€ (ou 148,5% do PIB) no cenário mais pessimista de uma taxa

de desconto de 3% e os 168.862 M€ (ou 102,1%) na hipótese mais favorável de

uma taxa de desconto anual nominal de 5%.

3% 4% 5%Em Milhões EUR

Cenário Base 245.631 201.885 168.862

Cenário Virtual II 179.588 150.522 128.380

Cenário c/ medidas 223.847 183.330 152.829

Em % PIB 2012

Cenário Base 148,5% 122,1% 102,1%

Cenário Virtual II 108,6% 91,0% 77,6%

Cenário c/ medidas 135,3% 110,8% 92,4%

Dif. Face cenário base

Cenário Virtual II -39,9% -31,1% -24,5%

Cenário c/ medidas -13,2% -11,2% -9,7%

Taxa de desconto

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

10

No cenário contrafactual de reabertura do sistema a novas inscrições de

subscritores, a dívida implícita do sistema reduzir-se-ia, face ao cenário base,

entre os 39,9 pontos percentuais (pp) do PIB, na hipótese de taxa de desconto

mais desfavorável, e os 24,4 pp no pressuposto mais favorável de taxa de

desconto.

No cenário em que são adoptadas conjuntamente todas as medidas de política

legislativa avaliadas, a amplitude do contributo para a redução da dívida implícita

do sistema situar-se-ia entre os 21.784 M€ (13,2% do PIB) e os 16.033 M€ (9,7%

do PIB) face ao cenário base.

Os níveis de dívida implícita do sistema de pensões da CGA, nos três cenários

considerados, são muito elevados e colocarão, no futuro, uma pressão

orçamental significativa sobre as finanças públicas.

Évora, 12 de Novembro de 2013

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

11

2 Introdução

A situação económica que Portugal atravessa no contexto actual vem associar-se a

uma já longa experiência de evolução demográfica particularmente desfavorável aos

sistemas de pensões geridos em sistema de repartição contemporânea. À actual

conjuntura, de indiscutível pressão financeira sobre as contas públicas, associam-se

previsões de curto e médio prazo que, quer na vertente económica quer financeira,

indiciam uma tendência para o agravamento das responsabilidades com o pagamento

das pensões dos regimes contributivos públicos, sem o concomitante aumento das

contribuições que devem ser o pilar fundamental da sustentabilidade financeira do

sistema.

O sistema público de pensões português agrega1 dois regimes:

O Regime da Segurança Social (RGSS), que abrange os trabalhadores do sector

privado e os funcionários públicos inscritos a partir de 2006. Este regime

assenta fundamentalmente no sistema previdencial e no subsistema de

solidariedade. O primeiro corresponde ao designado regime geral contributivo,

o segundo inclui o regime não-contributivo, o regime especial de segurança

social das atividades agrícolas (fechado para novos contribuintes desde 1986),

os regimes transitórios ou outros formalmente equiparados a não

contributivos. Existe ainda o sistema complementar (público e privado), o qual

compreende o regime público de capitalização e os regimes complementares

de iniciativa coletiva (regimes profissionais complementares) e de iniciativa

individual (casos dos planos poupança-reforma, seguros de vida e de

capitalização).

O subsistema da Caixa Geral de Aposentações (CGA), actualmente designado

de Regime de Protecção Social Convergente (RPSC), destinado aos funcionários

públicos e agentes administrativos inscritos até 31-12-2005.

No presente estudo realiza-se um exercício de projecção dos indicadores de

sustentabilidade demográfica e financeira apenas para o subsistema de pensões da

Caixa Geral de Aposentações (CGA).

A CGA é a instituição que tem por missão gerir o regime de segurança social público

em matéria de pensões de aposentação, de reforma, de sobrevivência e de outras de

natureza especial e existe desde 1929. Começou por pagar pensões de aposentação à

generalidade dos funcionários públicos e pensões de reforma às forças armadas e à

Guarda Nacional Republicana mas, cinco anos mais tarde, em 1934, foi criado o

1 O Sistema Público de Pensões em Portugal. Ministério das Finanças, GPEARI, Dezembro de 2012

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

12

Montepio dos Servidores do Estado (MSE) que pagava pensões de sobrevivência aos

seus herdeiros. Juntos, a CGA e o MSE formavam a Caixa Nacional de Previdência

(CNP), uma instituição anexa à Caixa Geral de Depósitos, Crédito e Previdência (CGD),

sujeita à sua administração. Em 1993, a Caixa Geral de Aposentações absorveu o MSE

e autonomizou-se financeira e administrativamente da Caixa Geral de Depósitos,

sendo hoje em dia tutelada pelo Ministério das Finanças. Para além de pensões de

aposentação, de reforma, e de sobrevivência, a CGA paga hoje prestações de natureza

especial (que não têm na sua génese quaisquer quotas ou contribuições), como as

pensões de preço de sangue, pensões por serviços excepcionais e relevantes prestados

à Pátria, pensões de ex-prisioneiros de guerra, pensões por méritos excepcionais na

defesa da liberdade e da democracia, pensões por condecorações, subvenções

mensais vitalícias, entre outras.

São subscritores da CGA os funcionários e agentes administrativos – civis e militares –

da Administração Pública Central, Local e Regional. Neste regime de previdência estão

também abrangidos os magistrados, assim como os professores do ensino particular e

cooperativo e trabalhadores de algumas empresas públicas e sociedades anónimas de

capitais públicos (ex-empresas públicas). A CGA tem a seu cargo a gestão do regime de

segurança social dos funcionários públicos e trabalhadores equiparados admitidos até

31-12-2005, data em que o sistema foi encerrado para novas inscrições de

subscritores.

O regime de pensões da CGA é um regime público, instituído, gerido e garantido

financeiramente pelo Estado, que visa garantir prestações substitutivas de

rendimentos do trabalho nas eventualidades velhice, morte e invalidez. O regime é

financiado e gerido através do método de repartição contemporânea “pay-as-you-go”.

Sendo um sistema de repartição, pressupõe a solidariedade entre gerações, na medida

em que as pensões em pagamento são suportadas pelas quotizações e contribuições

pagas pelos actuais subscritores e entidades empregadoras, no compromisso implícito

de que novas gerações assumirão no futuro os encargos com as pensões das gerações

de subscritores precedentes.

O regime de pensões da CGA é um regime contributivo, i.e., as contribuições dos

subscritores e dos seus empregadores deveriam, à partida, ser suficientes para

financiar o sistema. Nos casos em que se verifica a insuficiência de proveitos obtidos

desta forma para assegurar o pagamento dos encargos com pensões é necessário

recorrer a fontes de financiamento externas ao regime, que no caso da CGA têm

passado sistematicamente pelo recurso a dotações anuais crescentes provenientes do

Orçamento de Estado, ou seja, receitas de impostos.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

13

A sustentabilidade financeira deste modelo de financiamento depende da evolução

esperada, mas incerta, a longo prazo de um conjunto numeroso de factores de

natureza demográfica e económica, dos quais depende a capacidade efectiva das

gerações futuras assumirem os encargos com as pensões das gerações de subscritores

que as antecederam. É por isso fundamental que, num regime de pensões assente

neste modelo de financiamento, se efectue uma avaliação regular e sistemática da

relação entre o valor dos direitos constituídos sobre o sistema pelas gerações actuais e

futuras, e as condições materiais e objectivas nas quais as gerações futuras estarão

efectivamente em condições de assegurar o cumprimento das obrigações assumidas,

assegurando o respeito por princípios de equidade intra e inter-geracional.

No caso particular da CGA, o regime de pensões é, desde o final de 2005, um regime

fechado a novos subscritores, pelo que é expectável, desde esta data, que o montante

de transferências necessárias para assegurar o reequilíbrio financeiro do sistema tenda

a aumentar significativamente nos próximos anos. Na Figura 1 pode observar-se que as

transferências anuais do OE são já hoje superiores a 50% da despesa com pensões.

Figura 1: Histórico de receitas da CGA (2001 -2012)

Fonte: Elaborado pelos autores com base em informação disponibilizada por CGA, Ministério

das Finanças e PORDATA

Para além das consequências do envelhecimento demográfico, os sistemas públicos de

pensões são sensíveis às tendências de longo prazo das variáveis macroeconómicas,

onde se destaca o efeito de alterações na estrutura produtiva, a situação das finanças

públicas, a evolução do emprego público e privado, os ganhos de produtividade e seu

reflexo na remuneração do factor trabalho, a eficiência do sistema financeiro na

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Receitas CGA

Receitas - Quotizações Receitas - OE

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

14

libertação de recursos para o investimento e na diminuição do custo real do capital, as

alterações na composição dos agregados familiares.

Com o objectivo de tornar os sistemas públicos de pensões financeiramente

sustentáveis a longo prazo, face a um contexto de envelhecimento da população,

maturação do sistema, crescimento económico incipiente, peso crescente da despesa

com pensões no conjunto da despesa primária e no universo das próprias prestações

sociais pagas pelo Estado, desequilíbrio das contas públicas, dificuldade

(impossibilidade) de acesso aos mercados de crédito e, na situação actual, os

constrangimentos inerentes ao pedido de auxílio externo realizado em 2011, diversas

medidas legislativas de natureza paramétrica têm sido tomadas nos últimos anos.

O processo de convergência dos sistemas públicos de protecção social iniciou-se em

1993, pela aplicação aos funcionários públicos contratados a partir de 1 de Setembro

de 1993 das regras de cálculo da pensão do regime geral de segurança social. Teve

continuidade no final de 2005, aquando da publicação da Lei n. º 60/2005, de 29 de

Dezembro, no âmbito da qual, entre outros aspectos, se alteraram as regras de cálculo

das pensões dos funcionários da Administração Pública inscritos na CGA, de modo a

convergirem para as do RGSS.

Com a publicação da Lei n. º 60/2005, de 29 de Dezembro, foram definidos os

mecanismos de convergência da protecção social dos funcionários públicos cobertos

pela CGA para o RGSS, nomeadamente no que respeita às condições de acesso à

aposentação e ao cálculo do montante da pensão, tendo ainda sido introduzidas

mudanças no Estatuto de Aposentação dos trabalhadores do Estado. Destacam-se, em

especial, os seguintes pontos:

• Os novos funcionários admitidos a partir de 2006 passaram a ser inscritos

automaticamente no RGSS. Isto significa que a CGA deixou de ter entradas de novos

subscritores;

• Os trabalhadores inscritos na CGA até 2005 mantiveram o seu regime mas a idade

legal de aposentação, até então de 60 anos, passou a convergir, a partir de 2006 e até

2015, para a idade legal de reforma do RGSS, de 65 anos, ao ritmo de seis meses por

cada ano civil. A partir de 1 Janeiro de 2015, os subscritores da CGA que atinjam os 65

anos de idade passariam a ter um período de garantia (número de anos necessário

para o subscritor se qualificar para o recebimento de uma pensão) de acesso à pensão

idêntico ao do RGSS (15 anos);

• Para os subscritores registados até 31 de Agosto de 1993, o período de garantia

para se qualificar para recebimento de uma pensão completa, entre 2006 e 2013, teria

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

15

que aumentar gradualmente dos 36 anos para os 40 anos de serviço, tal como definido

para o RGSS, ao ritmo de seis meses por cada ano civil;

• A fórmula de cálculo das pensões de aposentação e sobrevivência, para os

funcionários que entraram na função pública até 31 de Agosto de 1993, foi alterada

para assegurar a convergência com a fórmula aplicável a todos os funcionários

públicos admitidos após 1 de Setembro 1993 e a todos os beneficiários do RGSS.

• A eliminação ou adaptação de várias dezenas de regimes especiais de aposentação

e de reforma da CGA, mais favoráveis do que o previsto no Estatuto da Aposentação

aplicado pela CGA à generalidade dos seus subscritores.

Outras medidas legislativas se seguiram neste sentido, como sejam em 2008, na

sequência da alteração da lei de bases da segurança social, a aplicação às pensões

atribuídas a partir desse ano do denominado factor de sustentabilidade, as mudanças

no regime de aposentação antecipada, a aplicação da nova regra de revalorização

anual das pensões, passando a depender automaticamente do valor da inflação e do

crescimento real do PIB, entre outras.

Abrangidos pela própria CGA sempre coexistiram com o regime «geral» do Estatuto da

Aposentação inúmeros regimes especiais mais favoráveis em diversos domínios, como

sejam as condições de aposentação ou reforma e as regras de cálculo e/ou de

actualização da pensão. Estes regimes especiais, que se foram cristalizando no tempo

em resultado de sucessivas cláusulas de salvaguarda de direitos que acompanharam

diversas reformas do regime, obrigam ainda hoje a CGA a aplicar, a determinados

subscritores, regimes há muito tempo revogados, sendo questionáveis do ponto de

vista da equidade intergeracional.

Historicamente, aplicou-se aos trabalhadores da Administração Pública (AP) um regime

especial, que foi sendo designado por «regime de proteção social da função pública»,

cuja autonomia foi mantida pelas sucessivas leis de bases de segurança social que, por

outro lado, determinaram sempre a obrigatoriedade da sua convergência com os

outros regimes do sistema, nomeadamente o RGSS dos trabalhadores por conta de

outrém.

A Lei 4/2009, de 29 de Janeiro, com efeitos a partir de 1 de Janeiro de 2009, define,

pela primeira vez, a protecção social de todos trabalhadores que exercem funções

públicas de forma global, efectiva e integrada, tendo em conta o respeito pelos

direitos adquiridos e em formação e o imperativo legal da realização da convergência

dos regimes.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

16

Essa Lei promove, por um lado, a integração progressiva no RGSS dos trabalhadores

em funções públicas, sendo nele enquadrados obrigatoriamente os que iniciaram

actividade profissional na AP depois de 1 de Janeiro de 2006, bem como os que, desde

anos anteriores, já tinham sido nele inscritos como seus beneficiários para todas as

eventualidades.

Por outro lado, cria o regime de protecção social convergente (RPSC), regime fechado

que abrange apenas os trabalhadores admitidos na AP até 31 de Dezembro de 2005 e

que estavam sujeitos ao «regime de proteção social da função pública», inscritos na

Caixa Geral de Aposentações.

O regime de protecção social convergente integra as eventualidades previstas no

sistema previdencial, nomeadamente doença, maternidade, paternidade e adopção,

desemprego, acidentes de trabalho e doenças profissionais, invalidez, velhice e morte.

A organização do RPSC mantém, no essencial, a do anterior «regime de proteção social

da função pública», ou seja, continua a ser o empregador (os órgãos e serviços) que

assume as responsabilidades e as competências da concretização do direito da

protecção social, sendo que cabe à CGA a gestão do regime de pensões.

Para concretizar um dos pontos do Plano de Assistência Económica e Financeira,

relativo à convergência da Protecção Social, e tendo em conta as alterações da Lei de

Bases da Segurança Social em relação à definição da idade legal de reforma, o actual

Governo submeteu ao Parlamento, para discussão e aprovação, em Setembro de 2013,

uma proposta de Lei da Convergência dos Regimes de Protecção Social dos

Trabalhadores da Administração Pública cobertos pelo regime da CGA. Paralelamente,

foi apresentada recentemente na Assembleia da República uma proposta de

Orçamento de Estado para 2014 contendo um conjunto de medidas legislativas com

impacto nos regimes públicos de segurança social.

Neste contexto, torna-se imperioso quantificar o valor actual das responsabilidades

assumidas pelo Estado no âmbito dos Sistemas Públicos de Pensões, em particular do

subsistema gerido pela CGA, projectando as trajectórias mais prováveis para a

evolução dessas responsabilidades e das receitas geradas pelas fontes de

financiamento e projectando o valor anual das transferências do OE necessárias para

reequilibrar o sistema.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

17

3 Objectivos do Estudo

A avaliação dos Sistemas Públicos de Pensões é fundamental, quer numa perspectiva

de adequação das suas fontes de financiamento quer com vista a equacionar formas

alternativas de estruturação dos sistemas.

A este nível, a tomada de decisões em tempo oportuno é crucial para garantir a

existência de sistemas de pensões adequados, seguros e sustentáveis, minimizando o

impacto decorrente do envelhecimento generalizado da população, do aumento da

esperança média de vida, do decréscimo da população em idade activa e do aumento

do rácio de dependência, uma realidade que será particularmente determinante nas

próximas décadas e que será agravada pela maturidade dos sistemas públicos de

Segurança Social.

Os objectivos do presente estudo são o de caracterizar a situação actual do regime de

pensões gerido pela Caixa Geral de Aposentações e o de avaliar a sua sustentabilidade

financeira de longo prazo. Na prática, tal implica avaliar actuarialmente se as receitas

projectadas com quotizações e contribuições sociais são suficientes para financiar as

despesas projectadas com pensões, e estimar as necessidades de financiamento

adicionar externo (dotações do OE, IVA, outras) necessárias para assegurar o seu

reequilíbrio e a sua efectiva capacidade de assegurar a cobertura das

responsabilidades actuais e futuras.

No estudo, efectua-se ainda uma análise do impacto sobre os indicadores de

sustentabilidade financeira do sistema resultante da aplicação de medidas legislativas

recentemente apresentadas e em processo de discussão e aprovação.

Para concretizar os objectivos do estudo, consideram-se três cenários alternativos:

• Cenário I (Cenário Base) - Avaliação do modelo actual da CGA (sistema

fechado), contemplando no entanto já a redução salarial dos funcionários e

agentes administrativos da Administração Pública (AP) Central, Local e Regional

prevista no OE 2014.

• Cenário II - Avaliação do modelo actual da CGA, considerando a redução salarial

dos funcionários e agentes administrativos da AP prevista no OE 2014 mas

admitindo que o regime se tinha mantido aberto a novos subscritores desde finais

de 2005 (sistema aberto).

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

18

• Cenário III - Avaliação da sustentabilidade financeira da CGA num cenário em

que são implementadas as alterações previstas no diploma sobre a convergência

das pensões entre a CGA e o RGSS e demais medidas legislativas com impacto na

na CGA (e no RGSS) previstas no OE 2014, retomando o cenário factual de

manutenção do sistema fechado a novos subscritores

Para cada um dos três cenários, projectam-se as principais variáveis e indicadores para

o período de 2012-2060, considerando 2012 como ano base.

No estudo, são considerados os seguintes tipos de pensões:

Pensão de Velhice e Invalidez: prestação pecuniária mensal vitalícia,

designada por pensão, atribuída na sequência da cessação do exercício de

funções por aposentação/reforma. Pode ocorrer por iniciativa do subscritor,

quando para tal reúna os requisitos, por incapacidade, por limite de idade ou

por aplicação de legislação específica. Pode ser voluntária, obrigatória,

ordinária ou extraordinária.

Pensão de Sobrevivência: prestação pecuniária mensal, atribuída aos

herdeiros hábeis, em caso de falecimento do subscritor/pensionista, cujo

montante é determinado em função da pensão de aposentação que lhe dá

origem.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

19

4 Modelo de Projecção e Pressupostos

O modelo utilizado na projecção da sustentabilidade financeira do Regime de

Protecção Social dos trabalhadores da administração pública, gerido pela CGA, é um

modelo de natureza actuarial/contabilística que permite projectar, de forma integrada,

a situação financeira do sistema a longo prazo. Este tipo de modelos permite uma

modelação pormenorizada da evolução demográfica, dos aspectos relacionados com a

evolução diferenciada do mercado de trabalho por faixas etárias, da população de

subscritores por idade e género, das regras de formação e actualização da pensão por

eventualidade, das regras de cálculo dos benefícios e dos vários regimes legais que

todavia coexistem no sistema, com períodos de transição relativamente longos.

O modelo contempla uma determinação prévia (projecção) pelo analista do cenário

demográfico, macroeconómico e actuarial ao longo do horizonte temporal do estudo,

não contemplando a reacção endógena deste às medidas de reforma consideradas,

nem a eventuais variações da percepção dos agentes económicos sobre a

sustentabilidade financeira dos sistemas de protecção social. Tal tipo de análise só é

possível com recurso a modelos dinâmicos de equilíbrio geral, com gerações

sobrepostas que levam em linha de conta as decisões de optimização intertemporal

dos agentes económicos, modelos que, no seu estado actual de desenvolvimento,

ainda apresentam algumas dificuldades importantes na modelação adequada dos

sistemas de pensões.

O modelo construído e utilizado neste estudo tem uma estrutura modular

compreendendo:

Módulo de demografia, onde se projectam, com recurso a modelos estocásticos, as

dinâmicas das componentes de alteração demográfica (mortalidade, fecundidade,

saldos migratórios) e se projecta a evolução da população residente e a sua estrutura

etária;

Módulo do mercado de trabalho, que compreende as dinâmicas de participação no

mercado de trabalho, a evolução do emprego (em particular do emprego público) e do

desemprego;

Módulo dos subscritores, que projecta o número de subscritores activos do sistema;

Módulo das remunerações, declaradas ou convencionadas, onde se projecta a

dinâmica salarial nominal e real dos subscritores da CGA;

Módulo das quotizações, onde se estima a evolução das quotizações de trabalhadores

e contribuição de entidades para o sistema;

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

20

Módulo dos aposentados, reformados e pensionistas, que projecta o número de

aposentados, reformados e pensionistas, por idade e por contingência (Velhice,

Invalidez, Sobrevivência e PPSO - Viuvez/Orfandade)

Módulo de pensões, onde se projectam as novas pensões e a actualização das pensões

transitadas de anos anteriores;

Módulo das sínteses financeiras do sistema, onde se apuram os custos e proveitos do

sistema, bem como um conjunto de indicadores de análise da sua sustentabilidade

financeira.

Cada variável do modelo é trabalhada de forma agregada por género (masculino e

feminino) e, para cada um destes, por idade inteira (dos 0 aos 120 anos). Em cada

categoria de dados, a informação disponível reflecte os valores médios observados nas

variáveis. Nas secções seguintes apresentam-se, de forma resumida, os principais

pressupostos demográficos, macroeconómicos e actuariais utilizados neste estudo.

A realização de um exercício de avaliação da sustentabilidade financeira de longo

prazo dos sistemas de pensões implica a modelação e a projecção de milhares de

variáveis por um período temporal bastante alargado. Dado que o exercício de

projecção realizado no estudo reporta a um período temporal bastante longo, refere-

se que todas as conclusões se suportam no conhecimento científico e nos modelos de

previsão adoptados pelos autores e pelas várias organizações internacionais (OCDE,

FMI, Comissão Europeia) que procedem regularmente à projecção das variáveis de

base usadas neste relatório.

4.1 Pressupostos Demográficos

Os pressupostos demográficos utilizados neste estudo resultam das projecções de

população residente realizadas pelos autores, considerando a informação estatística

mais recente sobre a contagem da população portuguesa (Censos 2011) e a adopção

de modelos estocásticos para projectar a evolução das componentes de alteração

demográfica (fecundidade, mortalidade, saldos migratórios).

4.1.1 Fertilidade

A projecção da evolução do Índice Sintético de Fecundidade (ISF) derivada neste

estudo resulta da modelação das séries temporais históricas das taxas de fecundidade

por idade da mulher fecunda, registadas nos últimos 30 anos, e da incorporação de

pressupostos sobre a convergência gradual e lenta do ISF e das taxas de fertilidade

observadas em Portugal para os correspondentes valores observados nos Estados

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

21

Membros de referência da União Europeia. Para a União Europeia como um todo, nas

últimas projecções demográficas é projectado um crescimento do valor do ISF de 1,59

em 2010 para 1,64 em 2030 e de 1,71 em 2060 (vidé relatório EUROPOP 2010, CE). O

pressuposto de convergência implica, igualmente, que os maiores aumentos

projectados para o ISF terão lugar nos países em que as taxas de fertilidade são mais

baixas, como é o caso de Portugal. Segundo as nossas projecções, num cenário

moderado, esse aumento terá lugar de forma gradual mas lenta, com as taxas de

fertilidade a convergirem para a média da UE em 2060 sem, contudo, as alcançarem

nessa data.

O Quadro 1 representa a evolução do ISF projectada para Portugal. Como se observa

pela leitura do quadro, é projectado um incremento de 0,17 no ISF no período

compreendido entre 2012 e 2060, partindo de um valor de 1,28 observado em 2012

para um valor projectado de 1,45 em 2060. Prevê-se que aumento do ISF ocorra

gradual e quase linearmente ao longo do período considerado.

Quadro 1: Evolução do Índice Sintético de Fecundidade (2012-2060)

Fonte: Estimativa dos autores

Apesar desta previsão de crescimento, as taxas de fertilidade em Portugal

permanecerão bem abaixo dos níveis necessários para assegurar a substituição natural

das gerações contribuindo, desta forma, e de forma significativa, para o acentuar do já

hoje elevado envelhecimento da população portuguesa e, como se verá mais adiante,

para a diminuição substancial da população em idade activa.

4.1.2 Mortalidade e esperança média de vida

O cenário demográfico relativo à componente mortalidade considerado neste estudo

prevê a continuação do declínio nas taxas de mortalidade, observado em todas as

idades nos últimos 30 anos, e o consequente aumento da esperança média de vida à

nascença e nas idades adultas, com especial relevo para a actual idade estatutária de

reforma dos 65 anos. Os indicadores relativos à esperança média de vida foram

derivados com recurso à construção de Tábuas de Mortalidade Prospectivas para a

População Portuguesa. Estas, por sua vez, foram estimadas com recurso às

metodologias mais recentes de projecção da mortalidade, envolvendo nomeadamente

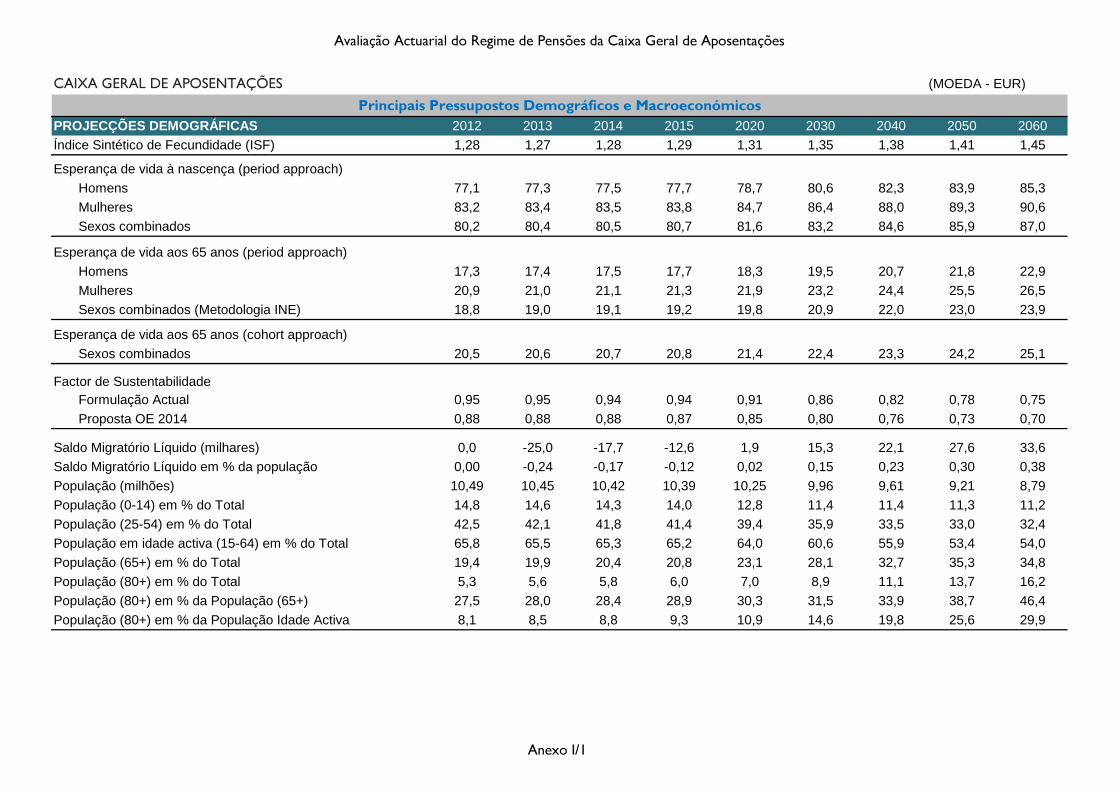

Projecções Demográficas 2012 2013 2014 2015 2020 2030 2040 2050 2060

Índice Sintético de Fecundidade (ISF) 1,28 1,27 1,28 1,29 1,31 1,35 1,38 1,41 1,45

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

22

a aplicação do método Poisson-Lee-Carter (Brouhns et al., 2002)4 às taxas brutas de

mortalidade totais e desagregadas por género, registadas na população portuguesa

nos últimos 30 anos, com fecho das tábuas aos 120 anos mediante aplicação da

metodologia proposta por Denuit e Goderniaux (2005)5.

O Quadro 2, a Figura 2 e a Figura 3 sintetizam os resultados deste exercício de

projecção da mortalidade, apresentando os indicadores de esperança média de vida à

nascença e aos 65 anos de idade, numa óptica transversal ou de período (óptica

convencional, que considera as condições de mortalidade observadas num dado ano

de calendário) e numa óptica geracional (por cohort, i.e., por ano de nascimento).

Quadro 2: Evolução da Esperança de Vida à nascença e aos 65 anos (2012-2060)

Fonte: The EUROPOP2010 (Eurostat Population Projections 2010), EUROSTAT; Projecções demográficas

elaboradas pelos autores

Como se observa pela leitura do Quadro 2, as projecções de longevidade evidenciam a

continuação do aumento gradual da esperança média de vida durante o período da

projecção em todas as idades. Para a população masculina, e considerando as tábuas

de mortalidade calculadas por ano cronológico, é estimado um aumento de 8,2 anos

na esperança média de vida à nascença, de 77,1 anos em 2012 para 85,3 anos em

4 Brouhns, N., Denuit, M. Vermunt, J. (2002). A Poisson Log-Bilinear Regression Approach to the Construction of Projected Life Tables, Insurance: Mathematics & Economics 31, 373-393. 5 Denuit, M. e Goderniaux, A. (2005). Closing and projecting lifetables using log-linear models. Bulletin de l'Association Suisse des Actuaries, 1, 29-49.

Projecções Demográficas 2012 2013 2014 2015 2020 2030 2040 2050 2060

Esperança de vida à nascença (period approach)

Homens 77,1 77,3 77,5 77,7 78,7 80,6 82,3 83,9 85,3

Mulheres 83,2 83,4 83,5 83,8 84,7 86,4 88,0 89,3 90,6

Sexos combinados 80,2 80,4 80,5 80,7 81,6 83,2 84,6 85,9 87,0

Esperança de vida aos 65 anos (period approach)

Homens 17,3 17,4 17,5 17,7 18,3 19,5 20,7 21,8 22,9

Mulheres 20,9 21,0 21,1 21,3 21,9 23,2 24,4 25,5 26,5

Sexos combinados (Metodologia INE) 18,8 19,0 19,1 19,2 19,8 20,9 22,0 23,0 23,9

Esperança de vida aos 65 anos (cohort approach)

Sexos combinados 20,5 20,6 20,7 20,8 21,4 22,4 23,3 24,2 25,1

Factor de Sustentabilidade

Formulação Actual 0,95 0,95 0,94 0,94 0,91 0,86 0,82 0,78 0,75

Proposta OE 2014 0,88 0,88 0,88 0,87 0,85 0,80 0,76 0,73 0,70

Saldo Migratório Líquido (milhares) 0,0 -25,0 -17,7 -12,6 1,9 15,3 22,1 27,6 33,6

Saldo Migratório Líquido em % da população 0,00 -0,24 -0,17 -0,12 0,02 0,15 0,23 0,30 0,38

População (milhões) 10,49 10,45 10,42 10,39 10,25 9,96 9,61 9,21 8,79

População (0-14) em % do Total 14,8 14,6 14,3 14,0 12,8 11,4 11,4 11,3 11,2

População (25-54) em % do Total 42,5 42,1 41,8 41,4 39,4 35,9 33,5 33,0 32,4

População em idade activa (15-64) em % do Total 65,8 65,5 65,3 65,2 64,0 60,6 55,9 53,4 54,0

População (65+) em % do Total 19,4 19,9 20,4 20,8 23,1 28,1 32,7 35,3 34,8

População (80+) em % do Total 5,3 5,6 5,8 6,0 7,0 8,9 11,1 13,7 16,2

População (80+) em % da População (65+) 27,5 28,0 28,4 28,9 30,3 31,5 33,9 38,7 46,4

População (80+) em % da População Idade Activa 8,1 8,5 8,8 9,3 10,9 14,6 19,8 25,6 29,9

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

23

2060. Para a população feminina, e considerando um cenário de diminuição gradual do

diferencial de longevidade entre géneros no período em análise, é estimado um

aumento de 7,4 anos na esperança média de vida à nascença, de um valor de 83,2

anos estimado em 2012 para 90,6 anos em 2060.

Figura 2: Evolução projectada da esperança média de vida à nascença,

por ano cronológico

Fonte: Estimativas dos autores

Figura 3: Evolução projectada para a esperança média de vida aos 65 anos,

por ano cronológico

Fonte: Estimativas dos autores

Relativamente à idade-chave dos 65 anos, e considerando novamente os cálculos

efectuados por ano cronológico, é estimado um aumento de 5,59 anos na esperança

70,0

75,0

80,0

85,0

90,0

95,0

2012 2013 2014 2015 2020 2030 2040 2050 2060

Esperança de vida à nascença (period approach)

H M HM

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2012 2013 2014 2015 2020 2030 2040 2050 2060

Esperança de vida aos 65 anos (period approach)

H M HM

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

24

média de vida remanescente da população masculina, sendo de 17,27 anos em 2012 e

prevendo-se de 22,86 anos em 2060. Relativamente à população feminina, estima-se

um aumento de 5,62 anos na esperança média de vida remanescente, aumentando de

um valor de 20,85 anos em 2012 para 26,48 anos em 2060. Relativamente ao conjunto

da população (géneros combinados), estima-se um aumento de 4,61 anos na

esperança de vida remanescente, de um valor de 19,16 anos em 2012 para 23,77 anos

em 2060.

As perspectivas de longevidade da população portuguesa são ainda mais significativas

quando se consideram as projecções efectuadas por cohort ou ano de nascimento.

Estas espelham, de forma mais adequada, a evolução desta variável demográfica na

medida em que incorporam a evolução previsível no tempo das condições de

mortalidade de cada geração, à medida que esta envelhece. Relativamente à idade-

chave dos 65 anos, e considerando agora os cálculos efectuados por ano de

nascimento, é estimado um aumento de 4,57 anos na esperança média de vida

remanescente da população total, partindo de um valor de 20,50 anos para os

indivíduos que completaram 65 anos em 2012 para atingir os 25,06 anos para os

indivíduos que completarem 65 anos em 2060.

4.1.3 Factor de Sustentabilidade

Na sequência da aprovação e entrada em vigor da Lei de Bases da Segurança Social de

2007, a evolução da longevidade esperada aos 65 anos tornou-se um indicador-chave

na determinação da pensão estatutária e na avaliação das responsabilidades dos

sistemas públicos de segurança social com pensões.

O factor de sustentabilidade, na formulação actual, é definido como o rácio entre o

valor do indicador esperança média de vida completa aos 65 anos, no ano base de

2006, e o valor desse mesmo indicador no ano anterior ao da reforma do subscritor.

Naturalmente, este factor será tanto menor (maior) quanto maior (menor) for o valor

da esperança média de vida completa aos 65 anos de idade registado no tempo, sendo

que um valor mais reduzido (elevado) deste factor se traduz, ceteris paribus, em

pensões estatutárias iniciais mais baixas (altas).

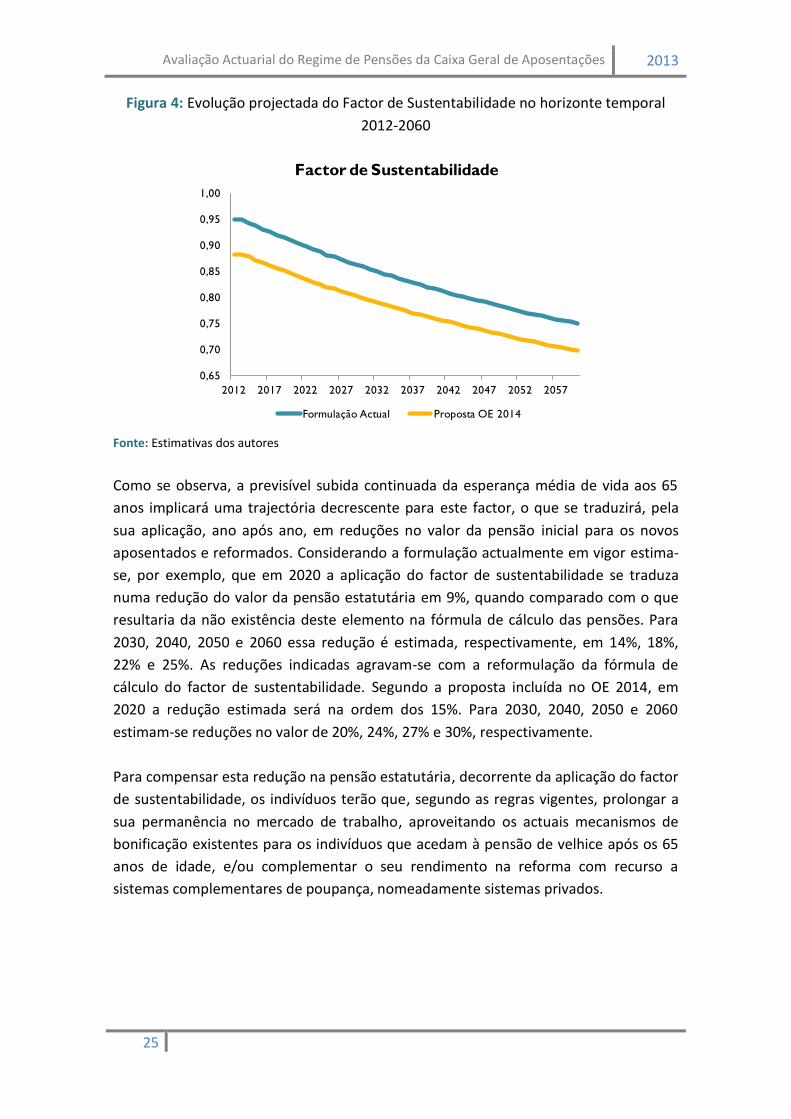

O Orçamento de Estado para 2014 (OE 2014) propõe a alteração da fórmula de cálculo

do Factor de Sustentabilidade, passando o ano de 2000 a ser considerado como ano

base. A Figura 4 representa a evolução estimada do factor de sustentabilidade no

horizonte temporal 2012-2060, considerando a formulação actual e a formulação

proposta no OE 2014.

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

25

Figura 4: Evolução projectada do Factor de Sustentabilidade no horizonte temporal

2012-2060

Fonte: Estimativas dos autores

Como se observa, a previsível subida continuada da esperança média de vida aos 65

anos implicará uma trajectória decrescente para este factor, o que se traduzirá, pela

sua aplicação, ano após ano, em reduções no valor da pensão inicial para os novos

aposentados e reformados. Considerando a formulação actualmente em vigor estima-

se, por exemplo, que em 2020 a aplicação do factor de sustentabilidade se traduza

numa redução do valor da pensão estatutária em 9%, quando comparado com o que

resultaria da não existência deste elemento na fórmula de cálculo das pensões. Para

2030, 2040, 2050 e 2060 essa redução é estimada, respectivamente, em 14%, 18%,

22% e 25%. As reduções indicadas agravam-se com a reformulação da fórmula de

cálculo do factor de sustentabilidade. Segundo a proposta incluída no OE 2014, em

2020 a redução estimada será na ordem dos 15%. Para 2030, 2040, 2050 e 2060

estimam-se reduções no valor de 20%, 24%, 27% e 30%, respectivamente.

Para compensar esta redução na pensão estatutária, decorrente da aplicação do factor

de sustentabilidade, os indivíduos terão que, segundo as regras vigentes, prolongar a

sua permanência no mercado de trabalho, aproveitando os actuais mecanismos de

bonificação existentes para os indivíduos que acedam à pensão de velhice após os 65

anos de idade, e/ou complementar o seu rendimento na reforma com recurso a

sistemas complementares de poupança, nomeadamente sistemas privados.

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

2012 2017 2022 2027 2032 2037 2042 2047 2052 2057

Factor de Sustentabilidade

Formulação Actual Proposta OE 2014

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

26

4.1.4 Saldo Migratório Líquido

Os fluxos migratórios em cada país são caracterizados por alguma volatilidade, fruto

das frequentes mudanças nas condições socio-económicas dos países de origem e de

destino e de alterações no enquadramento legal da imigração. Se no início da década

os saldos migratórios líquidos registados em Portugal foram muito significativos, nos

últimos anos esses fluxos reduziram-se drasticamente.

As projecções de Saldo Migratório Líquido (SML) consideradas neste estudo decorrem

de estimativas dos autores com base nos fluxos migratórios mais recentes e nas

projecções expectáveis para a sua evolução futura. Para Portugal, o estudo prevê a

ocorrência de fluxos migratórios líquidos que oscilam entre os -25 milhares em 2012 e

os 33,6 milhares em 2060 representando, em cada ano, no máximo, 0,38% das

estimativas da população residente do país. A Figura 5 sintetiza as projecções para o

SML, no horizonte temporal 2013-2060.

Figura 5: Evolução projectada para o Saldo Migratório Líquido no período 2013-2060

Fonte: The EUROPOP2010 (EUROSTAT) e Estimativas dos autores.

-0,3

-0,2

-0,1

0,0

0,1

0,2

0,3

0,4

0,5

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

2013 2018 2023 2028 2033 2038 2043 2048 2053 2058

SM

L (%

Po

pu

lação

)S

ML

(m

ilh

ares)

Saldo Migratório Líquido

Saldo Migratório Líquido (milhares) Saldo Migratório Líquido em % da população

Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações 2013

27

4.1.5 Estimativas de População Residente e Estrutura Etária da População

Segundo o cenário demográfico considerado neste estudo, a população portuguesa

residente registará uma diminuição de aproximadamente 1,7 milhões de habitantes no

período compreendido entre 2012 e 2060, o que corresponde a um decréscimo de

cerca de 16,2% face aos 10,5 milhões de habitantes estimados em 2012. Esta previsão

de queda da população contraria a projecção efectuada para o conjunto da UE, zona

para a qual se estima um crescimento de 5% da população no mesmo período. Na

perspectiva da sustentabilidade dos sistemas de repartição da protecção na reforma,