autoria: thobias bassotto zani, francisco antonio mesquita ... · propriedade e gestão se dá...

TRANSCRIPT

Governança Corporativa e Conflito de Agência: Estudo de caso sobre a utilização de derivativos cambiais por cinco grandes empresas brasileiras.

Autoria: Thobias Bassotto Zani, Francisco Antonio Mesquita Zanini, João Zani

RESUMO

As empresas que atuam fortemente no mercado externo possuem grande parte das suas receitas em moeda estrangeira (US$) e a maior parte de suas despesas na moeda local (R$), situação que traz um risco para as mesmas por causa do regime de câmbio flutuante vigente no Brasil. Para gerenciar esse risco as empresas podem utilizar instrumentos financeiros derivativos, entretanto essas operações podem trazer outros riscos para as empresas se não forem bem utilizados, ou seja, como instrumento de proteção (hedge). Devido à grande volatilidade que a taxa de câmbio pode sofrer em curto período de tempo, os gestores das empresas precisam conhecer e gerenciar esse risco, sob pena de incorrer em graves prejuízos para suas organizações. Para essa finalidade o mercado de derivativos é uma das opções que as empresas encontram para realizar essa proteção. Segundo Silva Neto (1998, pg. 18) o instrumento derivativo “é usado para alterar a característica do risco do caixa, ou da carteira de uma empresa, dada a possibilidade de alteração no valor de determinado ativo”. Conforme amplamente noticiado pela imprensa, desde 2007, a economia Norte-Americana, e por conseqüência o resto do mundo, passa pela sua principal crise econômica desde os anos trinta do século passado. No segundo semestre de 2008, em decorrência dessa crise internacional, o Brasil, que até aquele momento vinha passando ao largo da crise, foi impactado por uma forte restrição de crédito e de ingresso de capital internacional, que determinou uma significativa desvalorização da sua moeda, o Real, frente ao Dólar americano. Esse evento surpreendeu os agentes do mercado, como pode ser constatado pelo relatório FOCUS do BACEN (www.bcb.gov.br) que sinalizava o consenso do mercado para uma valorização e não uma desvalorização da moeda brasileira. Essa surpresa no segundo semestre de 2008, provocou, para a maioria das empresas exportadoras brasileiras, um significativo impacto em seus resultados, em razão de terem acreditado e apostado na valorização da moeda brasileira. Segundo reportagem de Bauzer e Valenti, para a revista ValorInveste, de Novembro de 2008: Votorantin (R$ 2,2 bilhões), Aracruz (R$ 1,95 bilhão), Sadia (R$ 760 milhões), Embraer (R$ 178 milhões) foram os casos que mais tiveram repercussão na mídia nacional. Dentro deste contexto, o presente trabalho tem como objetivo principal analisar o cumprimento das normas legais e a transparência das empresas para com seus acionistas em relação ao risco assumido através de operações com derivativos cambiais. Realizou-se uma pesquisa documental, baseada principalmente nas notas explicativas às demonstrações contábeis de cinco grandes empresas brasileiras (Aracruz, Perdigão, Sadia, Suzano, Votorantim), algumas que apresentaram grandes perdas com derivativos e suas principais concorrentes. Após a análise dos dados coletados, o presente estudo conclui que, embora a maioria das empresas verbalizem que dão importância e que estão realizando as melhores práticas de governança corporativa, elas não estavam dando grande importância a Instrução CVM n°235 em relação a explicação da utilização dos derivativos, e só passaram a realmente informar as operações após os eventos com derivativos tóxicos e a Deliberação CVM n° 550, que acabou exigindo um número maior de informações das empresas.Também ficou claro o conflito de agencia entre gestores e acionistas, pelas manifestações veiculadas na imprensa.

2

1. INTRODUÇÃO A taxa de câmbio, ou seja, o valor da moeda local em relação às demais, é uma variável que influencia diretamente grande parte das empresas, tanto aquelas voltadas ao mercado externo, que exportam seus produtos, quanto as que importam matérias-primas e ou produtos prontos de outros países. A taxa de câmbio também exerce forte influência sobre os resultados das empresas que tomam empréstimos em moeda estrangeira ou as que realizam investimentos no exterior. O regime cambial adotado pelo Brasil desde 1999 é o de câmbio flutuante “sujo”, ou seja, a cotação é estabelecida pelo mercado observado pelo Banco Central, que decide o momento de intervir, evitando uma valorização ou desvalorização excessiva da moeda, especialmente em períodos de tempo muito curtos. Devido à grande volatilidade que a taxa de câmbio pode sofrer em curto período de tempo, os gestores das empresas precisam conhecer e gerenciar esse risco, sob pena de incorrer em graves prejuízos para suas organizações. Para essa finalidade o mercado de derivativos é uma das opções que as empresas encontram para realizar essa proteção. Segundo Silva Neto (1998, pg. 18) o instrumento derivativo “é usado para alterar a característica do risco do caixa, ou da carteira de uma empresa, dada a possibilidade de alteração no valor de determinado ativo”.

A função do derivativo financeiro é o de proteger a empresa dos mais diversos riscos. Entretanto, esse mesmo contrato pode se tornar uma operação especulativa e gerar prejuízos não operacionais se não for corretamente gerenciado. Conforme amplamente noticiado pela imprensa, desde 2007, a economia Norte-Americana, e por conseqüência o resto do mundo, passa pela sua principal crise econômica desde os anos trinta do século passado.

Esse evento surpreendeu a todos os agentes do mercado, como pode ser constatado pelo relatório FOCUS do Banco Central do Brasil (www.bcb.gov.br) que sinalizava o consenso do mercado para uma valorização e não uma desvalorização da moeda brasileira. Essa surpresa no segundo semestre de 2008, provocou, para a maioria das empresas exportadoras brasileiras, um significativo impacto em seus resultados, em razão de terem acreditado e apostado na valorização da moeda brasileira. Segundo reportagem de Bauzer e Valenti, para a revista ValorInveste, de Novembro de 2008: Votorantin (R$ 2,2 bilhões), Aracruz (R$ 1,95 bilhão), Sadia (R$ 760 milhões), Embraer (R$ 178 milhões) foram os casos que mais tiveram repercussão na mídia nacional.

O instigante desse evento são as declarações de conselheiros de administração e diretores afirmando que desconheciam a existência dessas operações e desses riscos. Em razão dessas declarações, foram muitas as matérias veiculadas pela imprensa nacional sobre esse tema. Segundo matéria veiculada pelo jornal Valor Econômico, página C4, de 14.10.2008, assinada por Ricardo Balthazar, dois executivos de bancos brasileiros estimaram em US$ 30 bilhões a provável perda de empresas brasileiras em razão de operações com derivativos cambiais. Nesse mesmo sentido, o mesmo jornal, na mesma data, publiocou a manchete na página D7 “Furlan assume a Sadia e ameaça ir à justiça”. No dia 07.11.2008, tivemos na página C12 “Aracruz marca reunião para processar ex-diretor”. E em 28.11.2008, o mesmo jornal veiculou a manchete: “TJ suspende contrato derivativo. Empresas acionam bancos na justiça para minimizar prejuízos com alta do dólar”. Todos esses eventos, dado que o contrato de derivativos deveria ser realizado para administrar riscos e proteger o patrimônio das empresas, instiga o desenvolvimento desta

3

pesquisa, que tem como objetivo principal analisar a transparência das empresas para com seus acionistas em relação ao risco assumido através de operações com derivativos cambiais. Para isso analisou-se os relatórios da administração das empresas, para verificar se as mesmas reportam aos acionistas os riscos assumidos, e os balanços das empresas para observar ganhos e/ou perdas provocadas por operações financeiras nos últimos 5 anos. Justifica-se o estudo centrado no mercado de derivativos e governança na transparência das empresas em comunicar este uso, em razão de que eles são utilizados para gerenciar riscos, mas que, nos casos em estudo, se transformaram em grandes prejuízos para as organizações que os utilizaram. No âmbito acadêmico, este trabalho é relevante devido a sua atualidade e ineditismo no mercado de capitais brasileiro, ou seja, o assunto em questão vem sendo bastante discutido por causa dos elevados prejuízos financeiros e das grandes perdas de valor de mercado das ações que algumas empresas brasileiras apresentaram em decorrência desse tipo de operação financeira. Os resultados da investigação evidenciaram que foi necessário um evento inesperado que trouxe grandes prejuízos para algumas empresas, surpreendendo a todo o mercado, para que as companhias fossem submetidas a normas mais rigorosas quanto a divulgação de informações relativas aos riscos assumidos neste tipo de operações. 2. REFERENCIAL TEÓRICO 2.1 GOVERNANÇA CORPORATIVA No início da década de 1990 surge, nos países desenvolvidos, mais especificamente nos Estados Unidos e na Grã-Bretanha, o termo “governança corporativa” com o intuito de definir as regras que vão reger o relacionamento, dentro de uma companhia, dos interesses de acionistas controladores, acionistas minoritários e administradores.

Governança Corporativa é o sistema que assegura aos sócios-proprietários o governo estratégico da empresa e a efetiva monitoração da diretoria executiva. A relação entre propriedade e gestão se dá através do conselho de administração, a auditoria independente e o conselho fiscal, instrumentos fundamentais para o exercício do controle (Instituto Brasileiro de Governança Corporativa in LODI, 2000). Para La Porta et al. (2000), governança corporativa é “o conjunto de mecanismos que protegem os investidores externos da expropriação pelos internos (gestores e acionistas controladores)”. O Instituto Brasileiro de Governança Corporativa (IBGC) afirma que a boa governança assegura aos sócios: equidade, transparência, responsabilidade pelos resultados e obediência às leis do país. No entender de Andrade e Rossetti (2004) esses são os valores presentes na governança corporativa.

De acordo com Lodi (2000), a governança corporativa é o papel que os Conselhos de Administração passaram a exercer para melhorar o ganho dos acionistas e arbitrar os conflitos existentes entre acionistas, administradores, auditores externos, acionistas minoritários, conselhos fiscais e os stakeholders: empregados, credores, clientes e governo.

Não há fronteiras estabelecidas, a governança é um campo aberto, e os graus dessa abertura são diretamente relacionados aos da abertura das próprias corporações. Conforme Andrade e Rossetti (2004), cada empresa pode optar por modelos de governança que dependem, principalmente, de as empresas serem de capital aberto ou fechado. Estudos de Claessens, Djankov e Lang comprovam que as melhores práticas de governança corporativa implicam maior acesso das corporações a instituições financiadoras de

4

seu desenvolvimento, menores custos de capital, melhor desempenho das empresas, riscos mais baixos e tratamento mais favorável de todas as partes interessadas nos resultados. São cinco, no entender de Andrade e Rossetti (2004), os elementos-chave do processo de governança: valores, relacionamento entre as partes interessadas, propósitos estratégicos, poder, e gestão. Os valores que dão sustentabilidade à boa governança são: Fairness: Senso de justiça, igualdade no tratamento de acionistas, sejam eles majoritários ou minoritários, em relação ao aumento de riqueza, resultados das operações, e presença ativa em assembléias gerais. Disclosure: Transparência das informações, em especial as de alta relevância, que impactam os negócios e que envolvam riscos. Accountability: Prestação de contas de forma responsável, fundamentada nas melhores práticas contábeis e de auditoria. Compliance: Conformidade no comprimento de normas reguladores, expressas nos estatutos sociais, nos regimentos internos e nas instituições legais do país. Nesse sentido, os aspectos centrais das práticas de gestão são derivados das melhores práticas de governança corporativa, tais como: Integridade ética; o trinômio integridade, competência e envolvimento construtivo no trato dos negócios; e a responsabilidade corporativa são três pontos centrais, fortemente ligados aos valores que sustentam a governança.

No campo da governança corporativa aparece em destaque a International Corporate Governance Network, ICGN. Esse organismo é uma das mais ativas instituições de alcance global, com objetivos específicos de difusão e de aplicação efetiva dos princípios de boa governança. Tem como objetivo principal ampliar o diálogo internacional sobre o tema. 2.2 O RISCO

Conforme exposto por Grinblatt e Titman (2005), as corporações dos mais diversos lugares do mundo destinam recursos para o gerenciamento de risco. Para isso avaliam e administram a exposição da empresa às várias fontes de risco existentes. Cada vez mais as empresas contam com departamentos inteiros que se dedicam a fazer hedge – operação que tem por objetivo diminuir o risco de determinada posição de caixa, segundo Silva Neto (1997) – realizando o acompanhamento e controle do risco através de operações com derivativos. Segundo esse mesmo autor, essa tendência de maior atenção ao gerenciamento de risco se deve principalmente à maior volatilidade das taxas de juros e das taxas de câmbio. De acordo com Duarte Jr. (2003), os quatro elementos fundamentais para o sucesso na implementação do gerenciamento de riscos corporativos são: cultura, pessoal, procedimentos internos e tecnologia. Esses elementos devem constituir um sistema integrado pois qualquer desbalanceamento desse sistema levará a resultados indesejados. 2.2.1 Risco Cambial Segundo Grinblatt e Titman (2005), as corporações que possuem direitos e ou obrigações, fontes de receita e ou custos em moeda estrangeira, têm de prestar uma atenção especial ao gerenciamento do risco cambial. Variações nas taxas de câmbio podem afetar os fluxos de caixa da empresa, bem como seus lucros contábeis, valores contábeis e de mercado de seus ativos e passivos. Em resumo, o câmbio pode afetar uma empresa por várias formas. Através do envio de investimentos para outros países ou, no sentido contrario, quando uma empresa recebe investimentos de outros países. Na área do crédito, se a empresa toma ou faz um empréstimo de

5

ou para país estrangeiro. Outra forma bastante comum é através da importacão e/ ou exportacão de mercadorias. A cada alteração na cotação da moeda de origem a empresa será impactada de maneira favorável ou desfavoravelmente. 2.3 DERIVATIVOS Os derivativos surgiram durante a década de 80 do século passado, com a desregulamentação e liberalização dos mercados financeiros. São produtos financeiros sofisticados, que visam, ou deveriam visar, a proteção dos agentes econômicos contra flutuação de índices, moedas, mercadorias, juros, etc.

Derivativos, no entender de Lozardo (1998), Fortuna (2002) e Hull(2000), são títulos financeiros cujo preço deriva do preço de mercado à vista de outro ativo real ou financeiro, entre eles: preço de commodities agrícolas ou não, preço da ação, taxa de juro, taxa de câmbio, índices, entre outros. No mercado à vista, compra-se, vende-se e liquida-se física e financeiramente a negociação no mesmo instante. No mercado de derivativos, “negociam-se contratos com vencimento e liquidações financeiras e físicas numa data futura por um preço determinado” (LOZARDO, 1998). São quatro os mercados de derivativos existentes: mercado a termo, mercado futuro, mercado de opções e mercado de swaps. No entender de Silva Neto (1997) define-se swap como um contrato derivativo pelo qual as partes trocam o fluxo financeiro de uma operação sem trocar o principal. Para que o swap ocorra, deve-se ter duas partes com riscos mutuamente excludentes, causados principalmente por descasamento no prazo de vencimento das operações, no descasamento entre ativo e passivo das partes contratantes, entre outros. Qualquer um dos quatro mercados de derivativos descritos anteriormente também é válido para o derivativo cambial. Na transação a termo, um contrato é fechado determinando uma quantia de moeda estrangeira, a uma taxa fixa, para liberação em data futura. Normalmente não exige desembolso de caixa até a data de liquidação, a não ser quando a credibilidade de uma das partes é duvidosa. No contrato futuro em moeda estrangeira o preço é determinado pelos leilões em mercado aberto, o tamanho dos contratos também é padronizado, assim como as datas de vencimento. A maioria dos contratos futuros é liquidada por uma compensação de compra ou de venda sempre antes da data de vencimento, não importando a credibilidade dos negociantes. Os contratos de opções de moeda estrangeira concedem aos seus compradores o direito, mas não a obrigação, de comprar (ou vender) uma quantidade fixa de moedas a uma taxa fixa, ou preço de exercício, antes ou na data de vencimento. De acordo com Hull (2000) as opcões são uma boa forma para empresa que deseja fazer hedge contra seu risco de taxa de cambio. O swap de moedas, de acordo com Hull(2000), consiste na troca do principal e dos pagamentos de taxa de juro fixa sobre empréstimo em determinada moeda pelo principal e pelos pagamentos de taxa de juro fixa sobre um empréstimo aproximadamente equivalente em outra moeda. O efeito é transformar a taxa de juro, por exemplo, do Dólar americano, numa taxa de juro de outra moeda, por exemplo, para Real brasileiro, para a empresa. 2.4 LEGISLAÇÃO Os normativos que regulam o mercado de capitais brasileiro originam-se da Lei 6.404, de 15.12.1976 e da Lei 6.385, de 07.12.1976. O artigo 177 da Lei 6.404 registra as obrigações de transparência a que estão expostas as empresas de capital aberto para com seus acionistas e para com o mercado. Anteriormente aos problemas causados pelos derivativos cambiais, ao final do

6

ano de 2008, existia uma única instrução da Comissão de Valores Mobiliários (CVM) que dispunha sobre a divulgação de operações com esses instrumentos financeiros. A Instrução CVM N° 235, de 23 de Março de 1995 é bastante simples quanto a cobrança de divulgação, por parte das companhias abertas, da utilização de derivativos. Basicamente, as empresas eram obrigadas a evidenciar, em nota explicativa anexa às suas demonstrações financeiras e às informações trimestrais – ITR, o valor de mercado dos instrumentos financeiros, bem como os critérios e as premissas adotados para determinação desse valor, além das políticas de atuação e controle das operações nos mercados derivativos e os riscos envolvidos. Após os graves prejuízos causados pelos denominados “derivativos tóxicos” e as conseqüentes reclamações por parte de acionistas pela falta de informação quanto a utilização dos derivativos e os riscos associados a essas operações, a CVM apresentou para o mercado novas regras quanto a apresentação de informações sobre esses instrumentos financeiros. A Deliberação CVM N°550, de 17 de Outubro de 2008, obriga as empresas com capital aberto a divulgar, em nota explicativa específica, informações qualitativas e quantitativas sobre todos os seus instrumentos financeiros derivativos. As informações devem ser verdadeiras, completas e consistentes, escritas em linguagem clara, objetiva e concisa. As notas explicativas devem permitir aos leitores avaliarem a relevância dos derivativos para a posição financeira e os resultados da companhia, bem como a natureza e extensão dos riscos associados a tais instrumentos. As informações quantitativas devem ser, preferencialmente, apresentadas em forma de tabela, além da obrigação de divulgar quaisquer outros dados necessários para que se tenham condições de avaliar as informações qualitativas divulgadas. O artigo segundo define as características do que são considerados instrumentos financeiros derivativos: quaisquer contratos que gerem ativos ou passivos e que o seu valor se altera em resposta a mudanças numa taxa de juro específica, preço de um instrumento financeiro, preço de uma commodity, taxa de câmbio, índice de preços ou de taxas, classificação de crédito (rating), índice de crédito, ou outra variável, por vezes denominada “ativo subjacente”. A deliberação define claramente o que é considerado instrumento financeiro derivativo: contratos a termo, swaps, opções, futuros, swaptions, swaps com opção de arrependimento, opções flexíveis, derivativos embutidos em outros produtos, operações estruturadas com derivativos, derivativos exóticos e todas as demais operações com derivativos, independente da forma como sejam contratadas. O 3° artigo da deliberação estabelece o mínimo de informações que a nota explicativa deve conter:

a) política de utilização de instrumentos financeiros derivativos; b) objetivos e estratégias de gerenciamento de riscos, particularmente, a política de

proteção patrimonial (hedge); c) riscos associados a cada estratégia de atuação no mercado, adequação dos controles

internos e parâmetros utilizados para o gerenciamento desses riscos e os resultados obtidos em relação aos objetivos propostos;

d) valor justo de todos os instrumentos financeiros derivativos contratados e os critérios de determinação, métodos e premissas significativas aplicadas na apuração desse valor justo;

e) ganhos e perdas no período, agrupados pelas principais categorias de riscos assumidos;

f) valores e efeito no resultado do período e no patrimônio líquido;

7

g) principais transações e compromissos futuros objeto de proteção patrimonial (hedge) de fluxo de caixa, destacados os prazos para o impacto financeiro previsto;

h) valor e tipo de margens dadas como garantia. Além de todas as obrigações supracitadas, a deliberação ainda incentiva as companhias

abertas a divulgar quadro demonstrativo de análise de sensibilidade para todas as operações com instrumentos financeiros derivativos que exponham a companhia a riscos oriundos de variação cambial, juros ou quaisquer outras fontes de exposição. 2.5 EVENTO DE DERIVATIVOS TÓXICOS A necessidade de garantir as receitas de exportação, diante de um cenário de valorização do Real comparativamente ao Dólar Norte-Americano, levou o mercado financeiro e as companhias exportadoras a desenvolverem operações de derivativos cambiais. Algumas destas operações, mal conduzidas, levaram empresas a prejuízos bilionários. Segundo reportagem do jornal Valor Econômico de 20.10.2008 página D3, no caso da empresa Aracruz, as principais operações realizadas com esse objetivo eram o sell target forward e ou operações de pré-pagamento à exportação.

No caso do pré-pagamento o objetivo é a antecipação de caixa pela taxa de câmbio atual para uma exportação a ser embarcada em data futura. Na operação sell target forward o objetivo era travar a conversão dos dólares recebidos pela exportadora numa taxa mais vantajosa, uma vez que a tendência era de queda do Dólar em relação ao Real e ainda ganhar dinheiro com a valorização da moeda brasileira. Para isso a empresa se expunha a um risco dobrado caso o dólar invertesse a tendência. Com a disparada do Dólar, diante do agravamento da crise financeira dos Estados Unidos, a partir da falência inesperada, em 15 de setembro de 2008, do Banco Lehman Brothers, da intervenção, dois dias depois, na seguradora AIG e da quase falência de instituições financeiras “grande e interconectadas demais” com fortes impactos nos mercados financeiros globais. Esses eventos determinaram que diversos mercados de crédito e financeiros deixassem de funcionar; quedas brutais nos mercados de ações; sistema financeiro à beira do colapso; inacessibilidade do setor privado ao crédito (e.g., commercial papers nos países desenvolvidos). Tudo isso leva a uma contração rápida e profunda da atividade econômica e do emprego pelo mundo. Esse conjunto de eventos teve um impacto direto na taxa de câmbio brasileira, fazendo com que a cotação Real/Dólar oscilasse no intervalo de R$ 1,60 ao entorno de R$2,40 ao longo do último trimestre de 2008. Essa abrupta mudança de cenário determinou significativos impactos na realidade econômica e financeira de um conjunto expressivo da elite das empresas exportadoras brasileiras, que, em última instância, sinalizam o grau de competitividade da economia nacional. Dada a complexidade desse tipo de operação não é objetivo dessa investigação analisar o seu conteúdo. Apenas para ilustração vamos reproduzir parcialmente a operação da Aracruz reportada no jornal anteriormente destacado. Segundo a reportagem a Aracruz iniciou a realização desse tipo de operação em 2004 e a companhia ganhou com elas R$ 630 milhões equivalente a mais de 13% do lucro líquido realizado até junho de 2008, antes que esses contratos se transformassem na perda de R$ 1,9 bilhão. Por meio da operação forward a Aracruz fixou o dólar a R$ 1,76 e combinou com os bancos que se a moeda viesse abaixo desse valor teria um ganho limitado entre R$ 0,40 a R$ 0,50 dependendo do contrato. Por outro lado se o câmbio superasse R$ 1,76 a perda da empresa seria equivalente ao dobro da diferença atingida pela cotação da moeda. Sem qualquer fixação de limite, ou seja, a perda é ilimitada. No exemplo reportado, a perda é gerada pela diferença entre a posição vendida a R$ 1,76 e a comprada em

8

dólar futuro na BM&F a R$ 1,91, (cotação da moeda na data da reportagem) ou seja, R$ 0,15 multiplicado por dois. Esse valor multiplicado pela quantidade de contratos negociados são a base para o cálculo dos ganhos ou perdas. Com base nesses cálculos a empresa informou que a perda contábil era de R$ 1,9 bilhão. Esse foi um dos exemplos mais representativos do impacto dessa crise nas finanças das empresas brasileiras. Para que não fique a idéia de que esse foi um fenômeno exclusivo das empresas brasileiras, é importante registrar que esse foi um evento que teve o mesmo impacto no mundo todo. No Brasil, o evento teve repercussões mais profundas em razão da sua ocorrência de forma inesperada. Para nossos governantes e para muitas empresas, o Brasil tinha se descolado da crise mundial, essa foi a grande surpresa e por isso os prejuízos foram muito elevados. Evidências de que o evento teve impactos surpreendentes fica demonstrado na reação dos diversos agentes econômicos. O fato ficou evidenciado pela série de reportagens de um dos principais jornais brasileiros na área empresarial, o Valor Econômico, veiculadas entre Outubro de 2008 e Abril de 2009 manifestando as diferentes visões sobre esse evento.

Esse conjunto de manchetes sobre esse tema, que contempla em termos de variáveis a totalidade do alfabeto brasileiro, não deixa dúvida, pelas idas e vindas, de que existe muita simulação dos gestores, no sentido de dificultar a identificação dos responsáveis pelas elevadas perdas incorridas pela maioria da empresas exportadoras brasileiras.

Os resultados dessas operações podem ser traduzidos na seguinte observação do jornal Valor Econômico, pg. D2 coluna EU & Investimentos de 23.10.2008: “EXPORTADORAS APÓS BALANÇOS. Nenhuma ação do Ibovespa subiu ontem, mas isso não quer dizer que o investidor não possa encontrar oportunidades no conturbado mundo da bolsa hoje. Para Ribeiro da Pentágono, as exportadoras, (não as de commodities) são uma aposta natural, diante da desvalorização do real. “É preciso olhar os balanços e ver se não tem nenhum vestígio de operações de derivativos que tenham afetado o caixa da empresa”. “O investidor da Sadia e da Aracruz pensava que tinha comprado exportadoras de frango e de celulose , mas na verdade estava num (“hedge funds”) vendido a descoberto sem ter os ativos”. Nessa opinião fica evidente que muitas empresas tinham se desviado do seu foco e assumido riscos para os quais a atividade empresarial não está preparada, bem como a transparência das informações sobre riscos era insuficiente ou os analistas de mercado não lhe davam a atenção adequada. 3. MÉTODO

Gil (1999) define método como sendo o caminho para se chegar a determinado fim. Pode-

se classificar esse trabalho, com base em seus objetivos, como uma pesquisa exploratória, que, no entender de Gil (2008), têm como objetivo proporcionar maior familiaridade com o problema, com vistas a torná-lo mais explícito. Malhotra (2001) afirma que pesquisa qualitativa é baseada em pequenas amostras, que proporcionam insights para a compreensão do problema. De acordo com Roesch (1999), a definição do grupo de pessoas ou empresas que interessa para o propósito específico de um estudo é a definição da área ou população. Desse modo, o grupo de estudo foi composto por cinco empresas de capital aberto, sendo elas Aracruz, Perdigão, Sadia, Suzano e Votorantim Celulose e Papel. Optou-se por essas empresas pois, conforme amplamente noticiado pela imprensa, Aracruz, Sadia e Votorantim foram as empresas que apresentaram maiores perdas com a utilização de instrumentos financeiros derivativos em 2008. A Perdigão foi escolhida por ser uma empresa do mesmo setor que Sadia e por não ter gerado perdas nas mesmas proporções e servir de base para comparação. A Suzano foi escolhida pelos mesmos motivos.

9

Em um primeiro momento, foram coletados os relatórios de administração e demonstrativos financeiros das empresas selecionadas dos anos de 2004, 2005, 2006, 2007 e 2008. Num segundo momento, dado que a instrução normativa da CVM exige informações trimestrais, achou-se interessante coletar os Informativos Trimestrais (ITR) das mesmas empresas para os mesmo anos, acrescido do ITR do primeiro trimestre de 2009.

Com a finalidade de realizar o objetivo proposto foi necessário analisar os relatórios de administração das empresas, para verificar se as mesmas reportam aos acionistas os riscos assumidos em operações financeiras e analisar os balanços das empresas para observar ganhos e/ou perdas provocadas por estas operações nos últimos 5 anos.

Dado que foi noticiado na imprensa que conselheiros de administração, presidentes e diretores das empresas que compõem a amostra, desconheciam a prática de operações com derivativos e /ou não tinham consciência dos riscos incorridos cujos resultados, em alguns casos, foram motivo de ações judiciais, a análise dos relatórios de administração foi feita da seguinte maneira:

1) identificar se as empresas reportavam tais operações no relatório de administração; 2) verificar se as informações reportadas atendiam os normativos de transparência da

CVM – Instrução CVM N° 235 e Deliberação CVM N° 550; 3) Identificar nos demonstrativos de resultado de exercício, se reportado, o valor de

ganhos e ou perdas com esse tipo de operação. 4) Verificar o impacto no valor de mercado das companhias, vis a vis a evolução do

índice da BOVESPA.

4. APRESENTAÇÃO E ANÁLISE DOS DADOS Os resultados da pesquisa são apresentados em duas etapas. Na primeira são analisadas as

informações trimestrais e anuais e verificado se as companhias atendiam a instrução CVM 235, de 2004 até o final de sua vigência que corresponde ao segundo trimestre de 2008.

Essa instrução estabelece que “As companhias abertas que possuam instrumentos financeiros, reconhecido ou não como ativo ou passivo em seu balanço patrimonial, devem evidenciar, em nota explicativa anexa às suas demonstrações financeiras e às informações trimestrais – ITR, o valor de mercado desses instrumentos financeiros...”, e acrescenta que os critérios e as premissas adotados para determinação desse valor, bem como as políticas de atuação e controle das operações e os riscos envolvidos também devem ser reportadas. Como valor de mercado o normativo estabelece que é o valor que se pode obter com a negociação do instrumento financeiro em um mercado ativo. Na ausência de um mercado ativo para um determinado instrumento financeiro utiliza-se o valor que se pode obter na negociação de um instrumento financeiro de natureza, prazo e risco similares, em um mercado ativo, ou ainda, o valor presente líquido dos fluxos de caixa futuro a serem obtidos, ajustados com base na taxa de juros vigente no mercado para instrumentos financeiros de natureza, prazo e risco similares. A política de atuação e controle diz respeito aos critérios e diretrizes que a empresa utiliza para contratar operações desse tipo e os limites que pode ficar exposta a determinado risco. Os riscos envolvidos, como o próprio nome já diz é a descrição dos riscos envolvidos em cada instrumento financeiro derivativo contratado pela empresa. A segunda etapa corresponde ao período em que vige o novo normativo que é a instrução CVM 550 de 17 de outubro de 2008. 4.1 EMPRESAS DO SEGMENTO PAPEL E CELULOSE

10

A Aracruz Celulose S.A. dedica-se à produção e comercialização de celulose. De acordo com o reportado nas Demonstrações Financeiras de 2008, teve receita líquida da ordem de R$3,8 bilhões, com EBITDA de R$1,4 bilhão, e prejuízo líquido de R$4,2 bilhões causado principalmente pela perda com operações de derivativos (R$2,7 bilhões). A companhia informa que 98% de suas vendas são denominadas em Dólares, enquanto mais da metade dos seus custos são incorridos em Reais.

A Suzano Papel e Celulose S.A. tem como atividade principal a fabricação e a comercialização de celulose de fibra curta de eucalipto e papel. A empresa apresentou receita líquida no ano de 2008 da ordem de R$4,1 bilhões, com EBITDA de R$1,5 bilhão, e prejuízo líquido de R$451,3 milhões, causados por perdas com operações de derivativos de R$234,4 milhões. A participação das vendas para o mercado externo foi de 55,5% da receita líquida.

A Votorantim Celulose e Papel S.A. (VCP) tem como atividade preponderante a exploração florestal e a industrialização e comércio de celulose de fibra curta, papel para impressão e escrita e papéis especiais. Essa empresa faz parte da Votorantim Participações S.A. que no ano de 2008 atingiu receita líquida de R$35 bilhões, sendo que 9% desse valor oriundo do mercado de celulose e papel. O EBITDA da empresa foi de R$7,3 bilhões, enquanto a VCP teve EBITDA de 32% de sua receita. O lucro operacional da Votorantim Participações foi de R$14,2 milhões, com perdas causadas por derivativos de R$2,0 bilhões. A VCP possui a maior parte de suas receitas oriundas do mercado externo, enquanto mais de metade de seus custos são em Reais.

O quadro a seguir demonstra quais as informações, dentre aquelas exigidas pela Instrução CVM N° 235, a respeito da utilização de derivativos cambiais foram explicitadas por parte da empresa Aracruz, Suzano e Votorantim. O quadro 1 reporta que informações estão presentes nas notas explicativas dos Informativos Trimestrais e das Demonstrações Financeiras Padronizadas anuais.

Quadro 1. Informações apresentadas – Empresas Celulose e Papel. Em relação a informação de valor de mercado, uma das informações mais importantes das cobradas pela CVM, as empresas do setor de celulose e papel apresentaram essa informação em quase todos os períodos analisados, com exceção da Aracruz, que deixou de apresentar a informação nas DFPs de 2006 e 2007 e nas ITRs do primeiro e segundo semestre de 2007 e primeiro trimestre de 2008.

11

Aracruz e Suzano apresentaram sempre os critérios e premissas para determinar o valor de mercado das operações com derivativos. A Votorantim por sua vez apresentou essa informação apenas nas DFPs deixando de apresentá-las nas ITRs.

A política de atuação e controle foi apresentada apenas pela Votorantim. Já os riscos envolvidos com os contratos de derivativos, informação mais importante, não foi apresentado por nenhumas das empresas do setor de celulose e papel.

Dentre as empresas analisadas pode-se dizer que a Votorantim foi a mais transparente pois divulgou mais de 50% das informações obrigatórias, Suzano apresentou metade das informações e Aracruz foi entre as três empresas a menos transparente ao longo desse período pois reportou menos da metade das informações recomendadas pela CVM. É importante ressaltar que o exigido pela CVM é o mínimo que deveria ser reportado, pois as melhores práticas de governança corporativa são muito mais exigentes quando comparada ao exigido pelo órgão normativo.

4.2 EMPRESAS DO SEGMENTO ALIMENTÍCIO

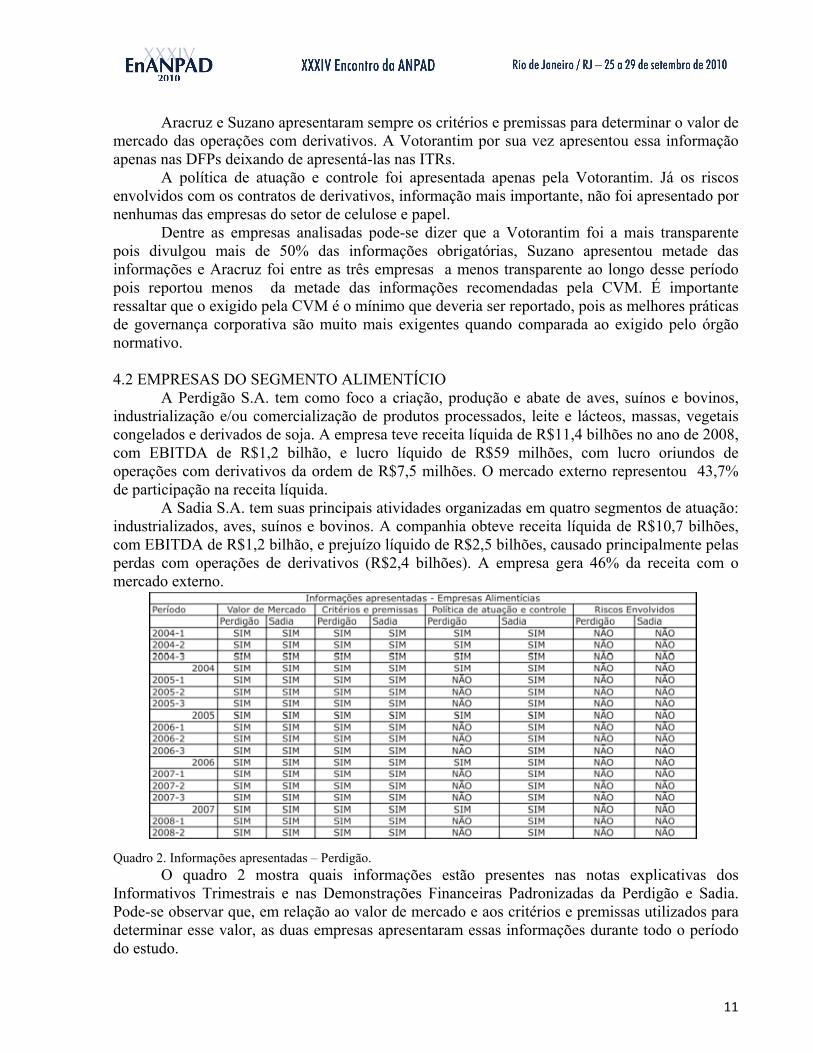

A Perdigão S.A. tem como foco a criação, produção e abate de aves, suínos e bovinos, industrialização e/ou comercialização de produtos processados, leite e lácteos, massas, vegetais congelados e derivados de soja. A empresa teve receita líquida de R$11,4 bilhões no ano de 2008, com EBITDA de R$1,2 bilhão, e lucro líquido de R$59 milhões, com lucro oriundos de operações com derivativos da ordem de R$7,5 milhões. O mercado externo representou 43,7% de participação na receita líquida.

A Sadia S.A. tem suas principais atividades organizadas em quatro segmentos de atuação: industrializados, aves, suínos e bovinos. A companhia obteve receita líquida de R$10,7 bilhões, com EBITDA de R$1,2 bilhão, e prejuízo líquido de R$2,5 bilhões, causado principalmente pelas perdas com operações de derivativos (R$2,4 bilhões). A empresa gera 46% da receita com o mercado externo.

Quadro 2. Informações apresentadas – Perdigão. O quadro 2 mostra quais informações estão presentes nas notas explicativas dos

Informativos Trimestrais e nas Demonstrações Financeiras Padronizadas da Perdigão e Sadia. Pode-se observar que, em relação ao valor de mercado e aos critérios e premissas utilizados para determinar esse valor, as duas empresas apresentaram essas informações durante todo o período do estudo.

12

A política de atuação e controle foi divulgada pela Sadia e Perdigão em todas as notas explicativas das DFPs, já nas ITRs a Sadia divulgou em todos os períodos, já a Perdigão não apresentou nos anos de 2005, 2006, 2007 e 2008. Destaque-se que nenhuma das empresas divulgou os riscos envolvidos nos contratos derivativos.

De acordo com as informações reportadas, constata-se que as empresas tinham a preocupação de informar o valor de mercado e critérios e premissas, mas na maior parte dos casos não demonstravam interesse em evidenciar se existe ou não uma política de atuação e de controle bem como a dimensão dos riscos envolvidos. Esse comportamento está em consonância com as reações de alguns dos gestores, ao afirmarem e até questionarem judicialmente os impactos no resultado e no caixa das empresas das operações com derivativos. 4.6 DELIBERAÇÃO CVM N 550, DE 17.10.2008.

Após os primeiros problemas e as conseqüentes reclamações por parte de acionistas pela falta de informação quanto a utilização de derivativos e os riscos associados a essas operações, a CVM divulgou para o mercado novas regras quanto a apresentação de informações sobre esses instrumentos financeiros, as quais foram explicadas no item 2.4 Legislação, anterior. A Deliberação CVM N°550, de 17 de Outubro de 2008 trouxe uma série de mudanças em relação às obrigações que as empresas de capital aberto que se utilizam de instrumentos financeiros derivativos devem informar ao mercado. Dentre as obrigações listadas anteriormente foram escolhidas algumas, que se considerou mais importantes para que o leitor das notas explicativas das empresas possa ter uma idéia do risco que a empresa está correndo com as operações que possui. São elas:

1) Política de utilização de instrumentos financeiros derivativos; 2) Objetivos e estratégias de gerenciamento de riscos; 3) Riscos associados a cada estratégia de atuação no mercado; 4) Valor justo de todos os instrumentos financeiros derivativos contratados; 5) Critérios, métodos e premissas aplicadas na apuração desse valor justo; 6) Ganhos ou perdas no período; 7) Principais transações e compromissos futuros; 8) Valor e tipo de margens dadas em garantia. Além dessas obrigações, procurou-se observar se as empresas apresentaram um quadro

demonstrativo de análise de sensibilidade, o qual não tinha sua divulgação obrigatória, mas incentivada pela CVM.

Quadro 3. Informações apresentadas nos ITRs – pós Deliberação CVM n° 550. Nos ITRs percebe-se que apenas, dentre as empresas analisadas, Aracruz e Sadia atenderam todos os quesitos obrigatórios da nova regra da CVM. A Aracruz, entretanto, não apresentou, no primeiro informativo após a Deliberação, o quadro demonstrativo de análise de sensibilidade sugerido pela mesma. Já a Sadia em um primeiro momento apresentou um quadro

13

parcial, apenas com dois cenários, e não com três, como sugerido na Deliberação. A partir do segundo período em que a nova regar estava em vigor as duas empresas apresentaram o quadro completo. A Perdigão encontra-se no mesmo caso que a Aracruz, com a exceção de não ter divulgado os riscos associados às operações de derivativos contratadas. Já a Suzano na ITR do terceiro trimestre de 2008 deixou de divulgar os critérios, métodos e premissas aplicadas na apuração do valor justo, bem como o valor e tipo de margens dadas em garantia. No primeiro trimestre de 2009 divulgou todas as informações necessárias, inclusive o quadro de sensibilidade conforme as normas, já que no ITR anterior havia apresentado um quadro sem as características exigidas. A Votorantim deixou de apresentar, dentre os ITRs analisados, apenas o valor e tipo de margens dadas em garantia, contudo, existem algumas operações que não necessitam de garantias, mas desconhece-se se é o caso da empresa. Em relação às DFPs referentes ao ano de 2008 nenhuma das empresas presentes no estudo atendeu a todas as exigências da CVM. Aracruz e Perdigão deixaram de divulgar os riscos associados às operações com instrumentos financeiros derivativos. Sadia e Suzano não apresentaram o valor e tipos de margens dadas como garantia nessas operações. Já para a Votorantim ficaram faltando: os riscos associados, as principais transações e compromissos futuros, o valor e tipo de margens dadas como garantia, além do quadro demonstrativo de análise de sensibilidade. Pode-se perceber, através dos dados apresentados que, anteriormente às perdas causadas pelas operações com instrumentos financeiros derivativos, e ainda regidas pela Instrução CVM N° 235, as empresas presentes nesse estudo deixaram de apresentar quase metade das informações obrigatórias, sendo que nenhuma delas apresentou os riscos associados a este tipo de operação. Após as grandes perdas sofridas com os derivativos, em 2008, e as cobranças por melhores informações referentes à estas operações por parte da CVM, com a Deliberação CVM N°550, e também por parte dos acionistas minoritários, as empresas passaram a atender quase que a totalidade dos itens obrigatórios, melhorando substancialmente a transparência quanto a riscos assumidos. Embora sejam recorrentes por parte dos executivos das empresas declarações sobre as melhores práticas de governança corporativa, foi necessário acontecer um grave evento de mercado e uma ação da CVM para que as empresas adotassem os procedimentos recomendados. Esta situação evidencia que existe uma significativa distância entre os discursos e a prática das organizações em relação a sua transparência para com os investidores e mercado em geral. 4.7 IMPACTO NOS RESULTADOS E NO VALOR DE MERCADO DAS COMPANHIAS As perdas com operações financeiras derivativas causaram grandes impactos no ano de 2008 nos resultados das companhias e, conseqüentemente, no seu valor de mercado, como pode ser observado nos quadros a seguir. Os dados do quadro 5 indicam que ao longo dos cinco anos investigados, a taxa de câmbio Real/Dólar no final de cada exercício oscilou de um máximo de R$ 2,65 por Dólar em 2004, para o mínimo de R$ 1,77 em dezembro de 2007, retornando para R$ 2,33 em 2008, após o impacto da crise americana e seu impacto sobre os derivativos no Brasil. Essa oscilação teve sérios impactos nos resultados, no preço das ações e conseqüentemente no valor de mercado das companhias brasileiras sob análise.

14

Quadro 4. Impacto nos resultados e no valor de mercado – Aracruz. A Aracruz, como pode ser observado no quadro acima, vinha apresentando lucros nos últimos anos, ajudado pelos ganhos financeiros, como pode ser verificado no ano de 2007, em que representa cerca de 31%. O lucro líquido da Aracruz entre 2004 e 2007 manteve-se praticamente estável em torno de R$ l,150 bilhão. As ações da companhia apresentaram um comportamento errático comparativamente ao Ibovespa. No ano de 2008 a empresa teve resultado financeiro negativo equivalente a 1.653% em relação ao ano anterior, decorrente em grande parte das operações de derivativos como reportado anteriormente. Em conseqüência o prejuízo superou os R$ 4,2 bilhões, equivalente a quatro vezes o lucro do ano anterior. Este desempenho fez com que a cotação da ação da Aracruz tivesse uma queda superior a 80%, quase o dobro da queda do índice Ibovespa. O valor de mercado da companhia que era de R$ 14.375 milhões em 2007, caiu para R$ 3.288 milhões, determinando uma destruição de valor de R$ 11.087 milhões.

Quadro 5. Impacto nos resultados e no valor de mercado – Suzano. A Companhia Suzano, apresentou resultado financeiro positivo e negativo ao longo do

período. Nos três primeiros anos, o resultado financeiro, negativo, positivo e outra vez negativo, não tiveram muita representatividade Na formação do resultado global da empresa. Porém chama a atenção a transformação da perda financeira em 2006 para um ganho financeiro equivalente a 50% do lucro líquido em 2007. Já no ano de 2008, em razão dos derivativos e da mudança cambial o ganho financeiro se transformou em perda de R$ 1,6 bilhão, transformando o lucro líquido de meio milhão de reais em 2007, numa perda equivalente em 2008. Em conseqüência o preço da ação caiu de R$29,00 em 2007 para R$ 12,09 em 2008. Essa queda representa uma perda de valor da ação superior a 58% enquanto o Ibovespa teve uma redução significativamente inferior.

Quadro 6. Impacto nos resultados e no valor de mercado – Votorantim. A empresa Votorantim teve comportamento similar às duas anteriores. De um resultado

financeiro equivalente a 75% do lucro líquido em 2007, transformou em perdas financeiras de R$ 2,2 bilhões, equivalente a 59% do prejuízo líquido apresentado em 2008. Em conseqüência, o preço da ação caiu de R$ 54,20 em 2007, para R$ 17,93 em 2008. A perda de valor foi equivalente a 67% enquanto o Ibovespa caiu apenas 41% no mesmo período. Quadro 7. Impacto nos resultados e no valor de mercado – Sadia.

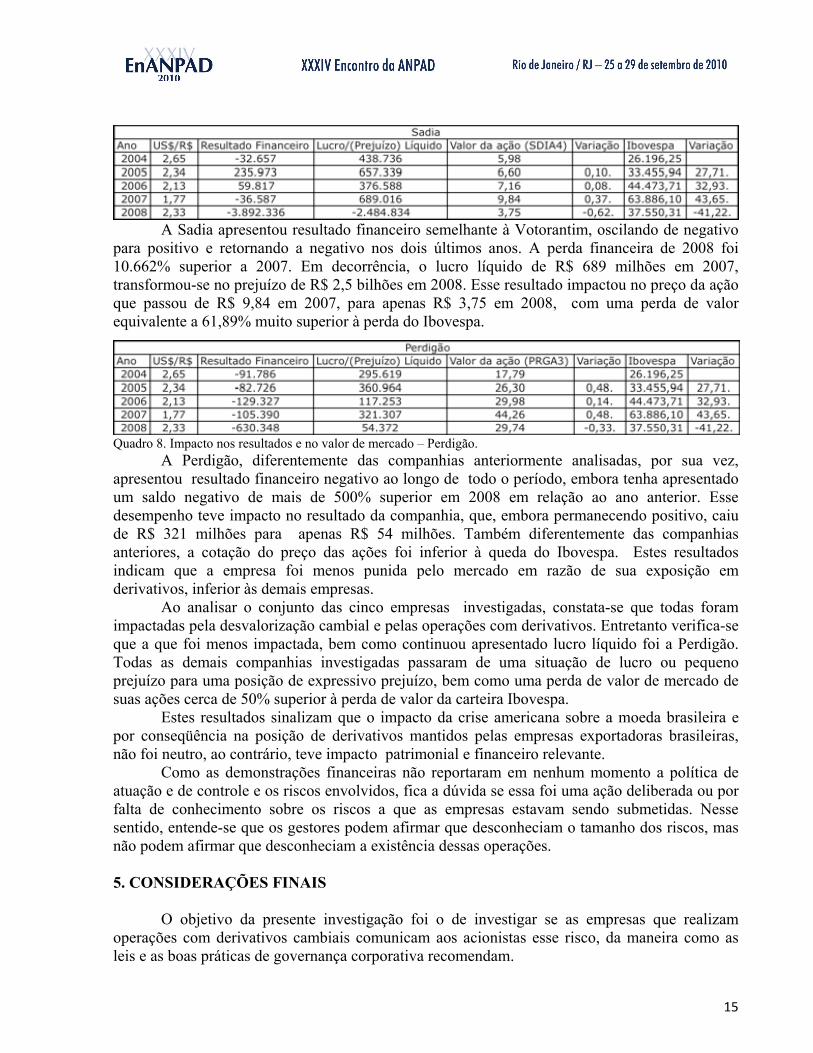

15

A Sadia apresentou resultado financeiro semelhante à Votorantim, oscilando de negativo para positivo e retornando a negativo nos dois últimos anos. A perda financeira de 2008 foi 10.662% superior a 2007. Em decorrência, o lucro líquido de R$ 689 milhões em 2007, transformou-se no prejuízo de R$ 2,5 bilhões em 2008. Esse resultado impactou no preço da ação que passou de R$ 9,84 em 2007, para apenas R$ 3,75 em 2008, com uma perda de valor equivalente a 61,89% muito superior à perda do Ibovespa.

Quadro 8. Impacto nos resultados e no valor de mercado – Perdigão. A Perdigão, diferentemente das companhias anteriormente analisadas, por sua vez,

apresentou resultado financeiro negativo ao longo de todo o período, embora tenha apresentado um saldo negativo de mais de 500% superior em 2008 em relação ao ano anterior. Esse desempenho teve impacto no resultado da companhia, que, embora permanecendo positivo, caiu de R$ 321 milhões para apenas R$ 54 milhões. Também diferentemente das companhias anteriores, a cotação do preço das ações foi inferior à queda do Ibovespa. Estes resultados indicam que a empresa foi menos punida pelo mercado em razão de sua exposição em derivativos, inferior às demais empresas. Ao analisar o conjunto das cinco empresas investigadas, constata-se que todas foram impactadas pela desvalorização cambial e pelas operações com derivativos. Entretanto verifica-se que a que foi menos impactada, bem como continuou apresentado lucro líquido foi a Perdigão. Todas as demais companhias investigadas passaram de uma situação de lucro ou pequeno prejuízo para uma posição de expressivo prejuízo, bem como uma perda de valor de mercado de suas ações cerca de 50% superior à perda de valor da carteira Ibovespa. Estes resultados sinalizam que o impacto da crise americana sobre a moeda brasileira e por conseqüência na posição de derivativos mantidos pelas empresas exportadoras brasileiras, não foi neutro, ao contrário, teve impacto patrimonial e financeiro relevante. Como as demonstrações financeiras não reportaram em nenhum momento a política de atuação e de controle e os riscos envolvidos, fica a dúvida se essa foi uma ação deliberada ou por falta de conhecimento sobre os riscos a que as empresas estavam sendo submetidas. Nesse sentido, entende-se que os gestores podem afirmar que desconheciam o tamanho dos riscos, mas não podem afirmar que desconheciam a existência dessas operações. 5. CONSIDERAÇÕES FINAIS

O objetivo da presente investigação foi o de investigar se as empresas que realizam operações com derivativos cambiais comunicam aos acionistas esse risco, da maneira como as leis e as boas práticas de governança corporativa recomendam.

16

Com essa finalidade foram examinadas as demonstrações financeiras e notas explicativas das empresas: Aracruz S.A., Votorantim Celulose e Papel, S.A., Suzano S.A., Sadia S.A., e Perdigão S.A., para o período de 31.12.2004 a 30.03.2009. O presente estudo conclui que, embora a maioria das empresas verbalizem que dão importância e realizam as melhores práticas de governança corporativa, de fato elas não demonstram evidências de que na prática estão trabalhando para atingir esse objetivo.

Pela análise dos dados coletados conclui-se que as empresas estudadas não atendiam a totalidade das exigências do Informativo CVM N° 235. O atendimento era parcial correspondendo à cerca da metade das informações exigidas pelo normativo. Cabe ressaltar que as informações por este autor consideradas mais importantes, sobre o risco envolvido, não eram reportadas.

A Deliberação N° 550 da CVM passou a cobrar uma transparência muito maior de informações a respeito das operações com derivativos financeiros. Após essa Deliberação as empresas aumentaram significativamente a transparência das informações a respeito das operações com derivativos, mas, mesmo assim, elas ainda não cumprem todas as exigências desse normativo.

Esses resultados estão em linha com a opinião do professor Oscar Malvessi, registrada em artigo publicado pela Revista Exame de 03.06.2009, pg. 30, no qual ele afirma que uma leitura mais cuidadosa dos números da Sadia mostra que “essa derrocada, longe de ter sido causada pelos infortúnios do departamento financeiro atrapalhado, foi conseqüência de uma estratégia deliberada, com origem na cúpula da empresa. Só não viu quem não quis ver.”.

Sendo essa a realidade, como justificar as declarações dos diretores dessa companhia que afirmaram desconhecer a existência de operações com derivativos? A questão que fica é quem deve arcar com os prejuízos dos investidores que acreditaram nas informações repassadas pela empresa.

Com relação às manifestações de desconhecimento de parte dos gestores em relação às operações com derivativos, conclui-se que os mesmo ou não liam as notas explicativas, ou tentaram fugir da responsabilidade, pois, mesmo que as empresas não divulgassem todas as informações quanto as operações, elas divulgavam que as operações existiam. O provável é que eles sabiam da existência das operações mas não imaginavam e não acreditavam no tamanho das perdas que poderiam acontecer. Essa deve ter sido a grande surpresa.

Essas falhas de comunicação devem instigar sobre o quanto é verdadeira a declarada melhor prática de governança corporativa, bem como o papel de órgãos como a CVM na fiscalização do mercado e dos auditores independentes, que atestam a qualidade das informações reportadas pelas companhias de capital aberto.

Conseqüência da falta de transparência de informações em relação ao risco assumidos com derivativos, quando da ocorrência das perdas, constatou-se que a perda de valor de mercado das ações dessas companhias foi cerca de 50%, superior a perda de valor de mercado das ações que compõem o índice Ibovespa. E, ainda, hoje sabemos que a Sadia acabou tendo que se submeter a uma operação de fusão com a Perdigão.

Os prejuízos causados aos investidores e as manifestações, tanto de gestores quanto de acionistas, evidenciam um exemplo de um claro conflito de agência entre esses atores, que resultou na fusão da Sadia e Perdigão (BR. Foods) e da Aracruz e Votorantim (Fibria).

Essa destruição de valor excessiva, deve instigar os gestores sobre a importância de que o discurso de transparência esteja alinhado à prática no dia a dia das organizações. Da mesma forma, que deve ser motivo de grande preocupação a qualificação dos profissionais que integram

17

o conselho de administração das companhias. Não existe mais espaço para escolhas com base em graus de amizade ou parentesco. É necessária a profissionalização dos conselhos de administração, de sair do discurso para a verdadeira prática da excelência em governança corporativa, para proteger os direitos dos acionistas, especialmente, os minoritários.

REFERÊNCIAS

ANDRADE, Adriana; ROSSETTI, José Paschoal. Governança corporativa: fundamentos, desenvolvimento e tendências. 3. ed. São Paulo: Atlas, 2007. BAUZER, Tatiana e VALENTI, Grazielle. Prejuízos com derivativos trazem à tona perigos ocultos nos balanços. ValorInveste, Novembro de 2008. BERTIN, Marcos E. J. e WATSON, Gregory H. Governança corporativa: excelência e qualidade no topo. Rio de Janeiro : Qualitymark, 2007. Deliberação CVM N° 550, de 17 de Outubro de 2008. Disponível em: < http://www.cvm.gov.br/port/snc/deli550.pdf> Acesso em 01 de Junho de 2009. DUARTE Jr., Antonio M. Gestão de Riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. GARCIA, Felix Arthur. Governança Corporativa. UFRJ, 2005. GIL, Antonio C. Como elaborar projetos de pesquisa. 4. ed. São Paulo : Atlas, 2008 GRINBLATT, Mark e TITMAN, Sheridan. Mercados financeiros e estratégia corporativa. Tradução: Jorge Ritter, Tomas Anker, Eduardo Fernandes Pestana Moreira. 2. Ed. Porto Alegre: Bookman, 2005. 724p. Instrução CVM N° 235, de 23 de Março de 1995. Disponível em: < http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/inst/inst235.htm> Acesso em: 01 de Junho de 2009. LACERDA, Antônio Corrêa de. Economia brasileira. 2. ed. São Paulo: Saraiva, 2003. 262 p. LA PORTA, Rafael, SHLEIFER, Andrei, LOPEZ-DE-SILANES, Florencio, VISHNY, Robert. Investor protection and corporate governance. Journal of Financial Economics, v. 58, p. 3-27, October, 2000. LEMES JUNIOR, Antônio Barbosa, CHEROBIM, Ana Paula, RIGO, Claudio Miessa. Administração financeira: princípios, fundamentos e práticas brasileiras. Rio de Janeiro : Campus, 2002. LODI, João Bosco. Governança corporativa: o governo da empresa e o conselho de administração. 5. ed. Rio de Janeiro: Campus, 2000. LOZARDO, Eduardo. Derivativos no Brasil – Fundamentos e Práticas. São Paulo, 1998. SILVA NETO, Lauro de Araújo. Derivativos: definições, emprego e risco. 2. Ed. São Paulo: Atlas, 1998. SILVEIRA, Alexandre Di Miceli da. Governança corporativa: desempenho e valor da empresa no Brasil. São Paulo: Saint Paul Editora, 2005. VALOR ECONÔMICO. São Paulo : Valor Econômico S.A., 2008 e 2009.