aula_02contabil

DESCRIPTION

contabilidadeTRANSCRIPT

MBA EM GESTÃO EMPRESARIAL

DISCIPLINA: CONTABILIDADE

Aula 3: Análise das Demonstrações Financeira

OBJETIVOS DESTA AULA:

Apresentar as motivações e objetivos da análise das demonstrações financeiras.

Comentar sobre as análises complementares aos índices encontrados.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - MOTIVAÇÕES:

PLANEJAMENTO ESTRATÉGICO: identificação da estrutura econômica do negócio.

DESENVOLVIMENTO DO PLANO DE NEGÓCIOS: análise de projeções e viabilidade.

AVALIAÇÃO DO NEGÓCIO: análise de transações e padrões financeiros.

ANÁLISE DA COMPETITIVIDADE: estrutura comparativas de custos e identificação de restrições financeiras.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - MOTIVAÇÕES:

FUSÕES E AQUISIÇÕES: análise de preços de aquisição e estratégia de aquisição.

ANÁLISE DE CRÉDITO: preocupa-se a curto prazo analisando liquidez e fluxo de caixa.

ANÁLISE DE CRIAÇÃO DE VALOR: analisa o longo prazo e a rentabilidade do negócio.

OBJETIVOS DOS USUÁRIOSDAS DEMONSTRAÇÕES CONTÁBEIS:

Proprietários: verificar rentabilidade e valor do negócio. Decisão sobre aumentar ou diminuir investimentos.

Administradores: que operações devem ser incentivadas ou reduzidas.

Fornecedores: gerenciamento de concessão de crédito.

Bancos: concessão de empréstimos.

Funcionários: sobre a lucratividade da empresa.

Concorrência: comparação de vendas, lucratividade e rentabilidade.

INTERPRETAÇÃO DOS ÍNDICES ENCONTRADOS:

Conhecer a empresa: história, produtos ou serviços, marca, tecnologias, etc.

Notas explicativas: apresenta o detalhamento e explicações dos saldos patrimoniais.

Análise histórica: comparar os índices atuais com anteriores para entender o caminho percorrido pela empresa.

Concorrência: analisar comparativamente, principalmente, liquidez, endividamento, rotatividade e rentabilidade.

ÍNDICES:

Análise Horizontal e Vertical: análise evolutiva dos saldos do balanço patrimonial e da demonstração de resultados.

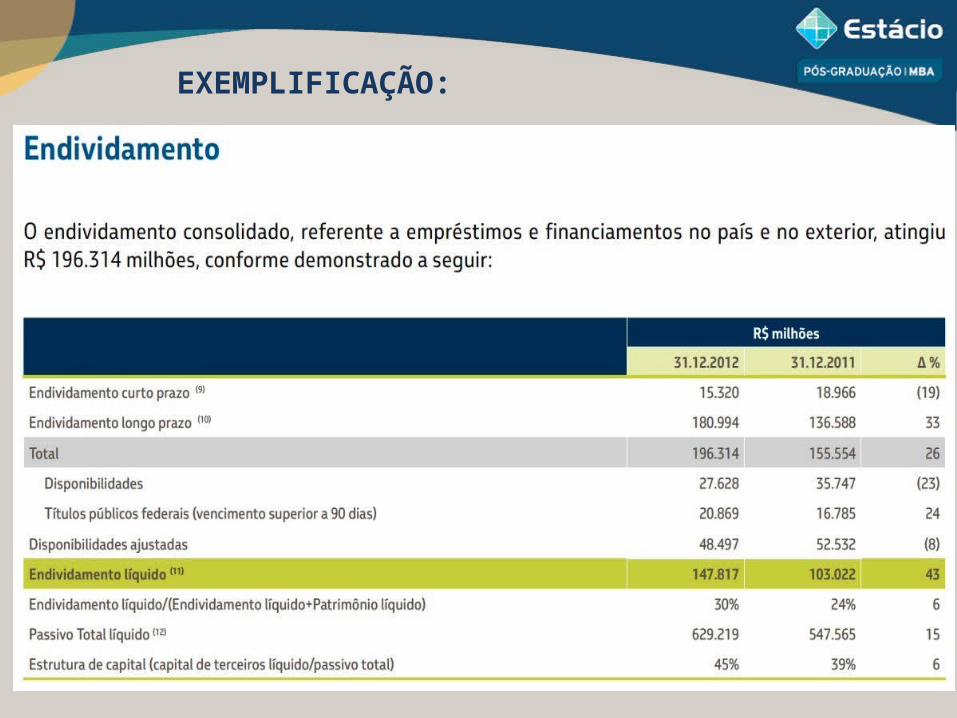

Endividamento: financiamento do ativo e dependência de terceiros.

Liquidez: capacidade em saldar dívidas. Rentabilidade: lucro x investimentos. Lucratividade: lucro x vendas. Rotação: produtividade x recebimento x pagamento. Rotação do ativo: ativo x vendas (potencial de retorno). Capital de Giro: gestão de recursos de curto prazo. Alavancagem: decisão financeira (aumento da produção e

venda e redução de despesas financeiras) x lucro. Ebtida: geração de caixa x atividades operacionais.

INTERPRETAÇÃO DOS ÍNDICES ENCONTRADOS:

Árvore ROI ou ROA: análise dos pontos fortes e fracos da empresa.

Análise P/L (preço ação/lucro): verifica a percepção do mercado com relação à empresa.

Análise do Cenário: analisar a conjuntura econômica nacional e internacional.

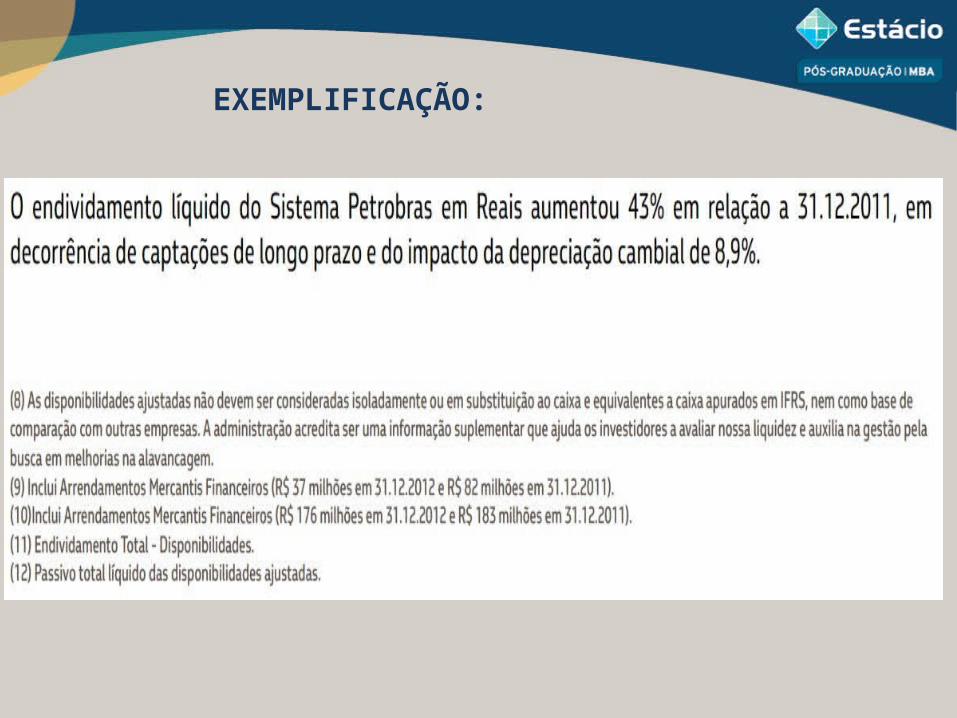

EXEMPLIFICAÇÃO:

EXEMPLIFICAÇÃO:

Aula 4: Governança e Sustentabilidade

DISCIPLINA: CONTABILIDADE

OBJETIVOS DESTA AULA:

Discutir as práticas da Governança Corporativa.

Apresentar as vantagens da gestão ambiental.

Relacionar sustentabilidade e estratégia empresarial.

PORQUE GOVERNANÇA?

No que diz respeito à gestão empresarial, deverão ser alinhados os interesses dos proprietários à segurança financeira, podendo gerar conflitos de interesses entre gestores e proprietários que podem ser melhor visualizados nas empresas de capital aberto onde os acionistas não detém o poder decisório. Os ideais de mudança deste cenário surgiram na 1ª metade dos anos 90, principalmente nos Estados Unidos com intuito de proteção aos acionistas com relação aos abusos das diretorias executivas das empresas, da pouca atuação dos conselhos de administração e da omissão das auditorias externas. Vide casos da Enron (envolvendo a Arthur Andersen) e da Parmalat.

GOVERNANÇA CORPORATIVA:

Sistema pelo qual as sociedades são dirigidas e monitoradas,

envolvendo os acionistas e os cotistas, Conselho de

Administração, Diretoria, Auditoria Independente e Conselho

Fiscal. Seus Níveis:

Nível 1: práticas adicionais de liquidez das ações e

dispersão acionária através de ofertas públicas.

Nível 2: nível 1 + práticas adicionais relativas aos direitos

dos acionistas e conselho de administração.

Novo Mercado: níveis 1 e 2 + exigência para emissão

exclusiva de ações com direito a voto.

ESTRUTURA DA GOVERNANÇA CORP.

Transparência: Informações privilegiam a formação de

valor além dos objetivos econômico-financeiros.

Equidade: Tratamento igual para todos os envolvidos nos

processos.

Prestação de Contas (accountability): Os agentes da

governança prestam contas e respondem por todos os atos

praticados em seus mandatos.

Responsabilidade Corporativa: continuidade da

organização com visões de longo prazo e sustentabilidade.

PERFIL DA GOVERNANÇA NO BRASIL:

De acordo com o IBGC, o modelo brasileiro de governança está em momento de transição de oligopólios, empresas familiares ou de controle acionário definido altamente concentrado com acionistas minoritários passivos e conselhos de administração sem poder de decisão para uma nova estrutura de empresas marcadas pela participação de investidores institucionais, fragmentação do controle acionário e foco na eficiência econômica e transparência de gestão. Podemos citar como motivadores dessas mudanças:

Privatizações, Movimentação internacional de fusões e aquisições, Globalização, Necessidade de financiamento, Intensificação dos investimentos em fundos de pensão, Uma postura mais ativa de atuação dos investidores institucionais nacionais e internacionais.

PERFIL DA GOVERNANÇA NO BRASIL:

As empresas demonstram a estruturação e condutas relacionadas à Governança através de Códigos de Ética e Conduta, de Práticas relacionadas à Concorrência e através do cumprimento da Lei Sarbanes-Oxley (SOx).

Esta lei foi aprovada em 2002 pelo Congresso dos Estados Unidos com o objetivo de proteger os investidores por meio do aprimoramento da precisão e da confiabilidade das informações divulgadas pelas empresas, motivada principalmente pelos casos de manipulação de resultados citados.

SUSTENTABILIDADE:

Sustentabilidade significa atender às necessidades das

gerações atuais sem comprometer a possibilidade de as

gerações futuras atenderem as suas próprias

necessidades. Para tanto a empresa necessita de

estratégias eficientes que não comprometam seus

resultados.

Exemplos: reflorestamento, investimentos e

tecnologias de produção, etc.

COMPETITIVIDADE E MEIO AMBIENTE:

As empresas disputam os recursos materiais, financeiros,

humanos tecnológicos, estruturais e de terceiros que são

escassos aumentando a competitividade e levando à

degradação ambiental.

Uma empresa ecologicamente correta, busca a

otimização da riqueza e o desenvolvimento

respeitando os aspectos ambientais e sociais. Não é

uma mudança fácil de pensamentos e filosofias, mas que

é bem vista por seus clientes e investidores.