aula 5 sebrae

DESCRIPTION

Qualidade ambiental, vários temas, vários autoresTRANSCRIPT

Qualidade Ambiental

Aula 5 – Gestão Ambiental – Metodologia SEBRAE - Cinco menos que são mais

Com o SGA, propõe-se a equacionar a complexa relação

das organizações com o meio ambiente e com a

regulamentação, legal ou técnica, aplicável

Fonte: Sindicel, 2006, modificado.

Apresentação

Metodologia 5 Menos que são Mais – Redução de Desperdício está organizada para proporcionar benefícios econômicos associados à melhoria do desempenho ambiental da empresa. Elaborado a partir de Plano de Melhoria de Desempenho Ambiental, e com base na aplicação de outras ferramentas de gestão ambiental, como a norma NBR ISO 14001, os processos de coleta seletiva, Produção mais Limpa, Boas Práticas de Gestão Empresarial.

Apresentação

Sua proposta é abordar a dimensão ambiental da atuação da empresa a partir do prisma do aumento da rentabilidade/lucratividade que poderá ser obtido com a diminuição/eliminação dos eventuais desperdícios de insumos (materiais e trabalho), levando os empresários a adotarem práticas ambientalmente mais adequadas e, ao mesmo tempo, possibilitando o reposicionamento dos seus negócios para um contexto de mercado mais moderno e competitivo.

Apresentação

Quando uma empresa gera resíduo, está perdendo matéria-prima, pela qual pagou, e esse resíduo poderia ser minimizado, em vez de causar poluição, reduzindo os custos do processo produtivo e tornando a empresa mais competitiva.

Objetivo da metodologia

O objetivo é fazer um levantamento de dados da empresa, referente ao consumo de água, de energia elétrica e de matéria-prima, elaborar um diagnóstico dos desperdícios, caso existam, e propor soluções para minimizar esses esbanjamentos, visando diminuir os custos de produção, aumentar a produtividade e reduzir/eliminar impactos ambientais negativos.

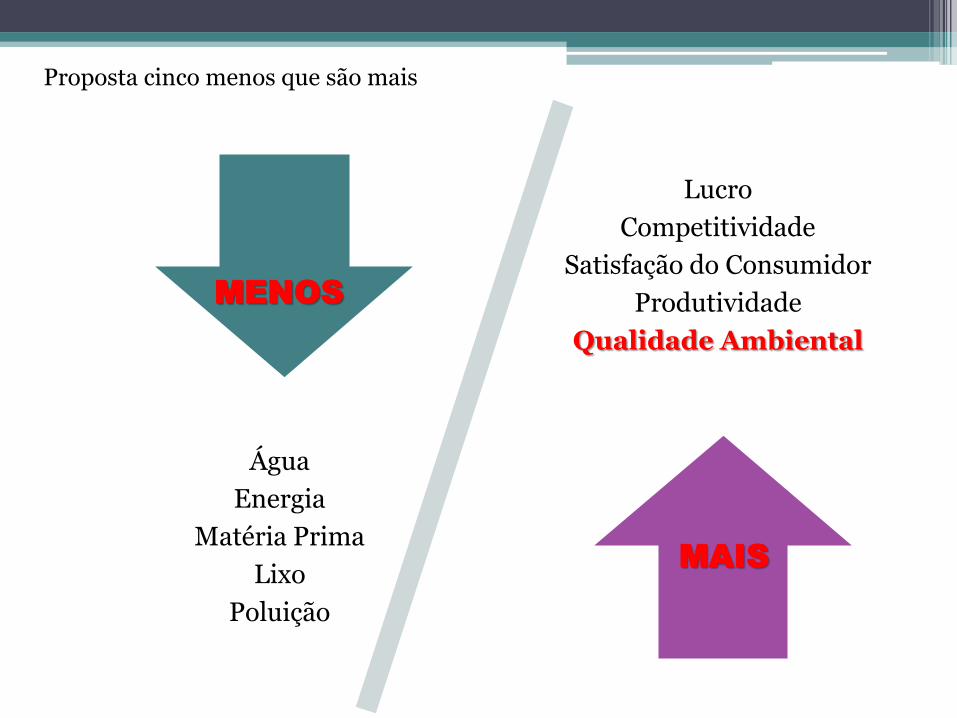

Água

Energia

Matéria Prima

Lixo

Poluição

Lucro

Competitividade

Satisfação do Consumidor

Produtividade

Qualidade Ambiental

MENOS

MAIS

Proposta cinco menos que são mais

Benefícios às Empresas-Clientes

• Redução de desperdícios de insumos (matérias-primas e recursos humanos) e despesas com controle e recuperação ambiental;

• Melhoria da capacidade produtiva das empresas, pela redução de desperdícios;

• Aumento da competitividade; e

• Procedimento da rentabilidade do negócio derivado da diminuição de gastos gerais da empresa, aumento da competitividade, manutenção de clientes e conquista de novos clientes e/ou mercados.

Desenvolvimento

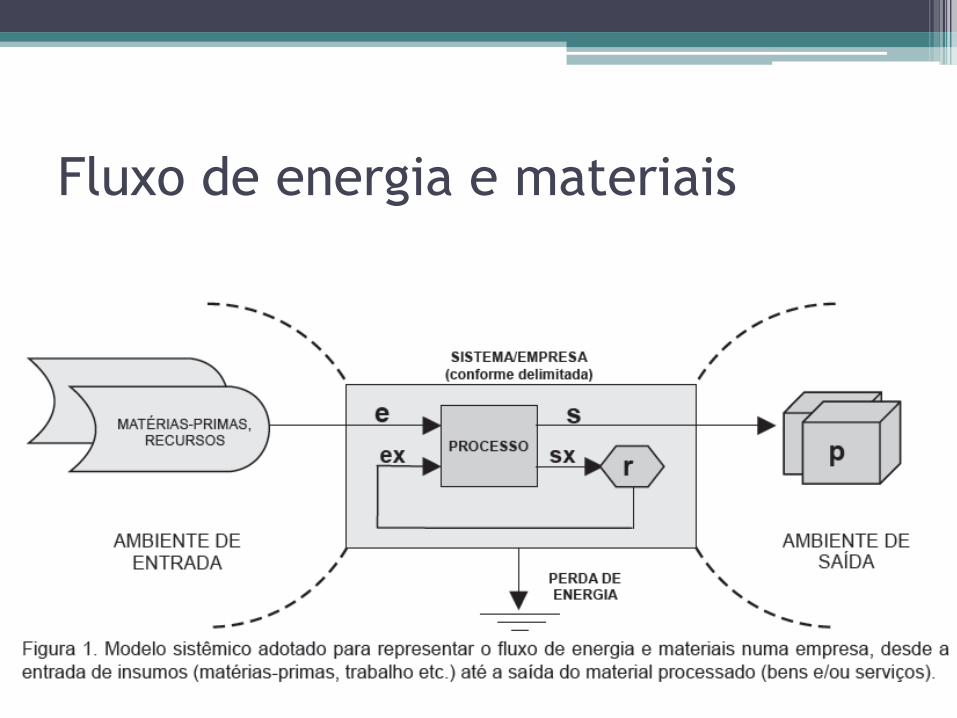

A empresa é analisada a partir de um modelo de sistema aberto, por onde entra energia em forma de matérias ou recursos (e), que são convertidos em produtos (p) ou serviços úteis (s), com perda energética e geração de resíduos (r), os quais são reaproveitados/reciclados e reempregados no processo de conversão de energia em produtos e serviços úteis (sx → ex), reduzindo dessa forma o gasto energético e a saída de resíduos do sistema (empresa).

Fluxo de energia e materiais

Fluxo de energia e materiais

Este circuito interno de retroalimentação é o objeto primordial da investigação: se já existente, checar se é adequado e eficiente; se não existe, verificar se pode ser instalado a baixo custo. Antes, porém, deve-se checar as fontes de emissão de resíduos e de perda energética do sistema/empresa, verificar como podem ser minimizadas ou mesmo eliminadas.

FASE I – DIAGNÓSTICO

A Fase I é dedicada ao Diagnóstico isto é, ao levantamento de todos os processos envolvidos na fabricação dos bens ou na realização dos serviços pela empresa. A investigação é realizada acompanhado do empresário ou de pessoa indicada por ele, visita todos os setores produtivos da empresa, desde o local onde é feito o recebimento de insumos (matérias primas etc) até o despacho do produto ou de entrega do serviço.

FASE I – DIAGNÓSTICO

Dados quantitativos, os quais serão posteriormente analisados para subsidiar a elaboração do relatório de Diagnóstico e realização do Prognóstico, que é uma avaliação de como se encontra a empresa, seus maiores problemas com desperdícios e como eles poderão ser minimizados ou mesmo eliminados.

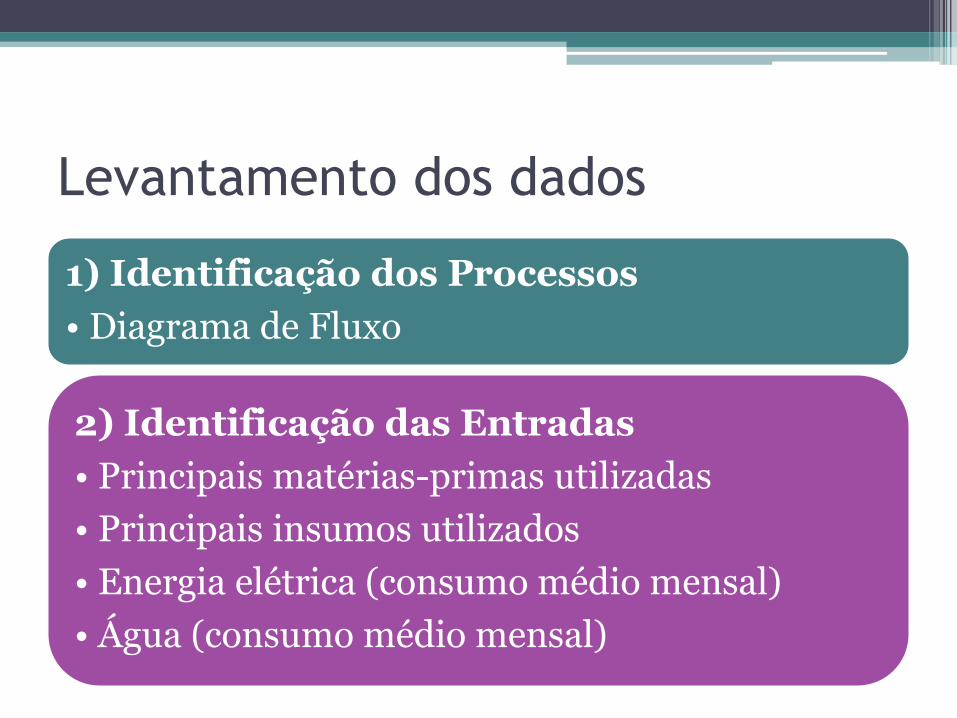

Levantamento dos dados

1) Identificação dos Processos

• Diagrama de Fluxo

2) Identificação das Entradas

• Principais matérias-primas utilizadas

• Principais insumos utilizados

• Energia elétrica (consumo médio mensal)

• Água (consumo médio mensal)

Levantamento dos dados

3) Identificação das Saídas

• Água servida (água de lavagem)

• Esgoto gerado

• Lixo/Resíduos (sólidos, materiais perigosos)

• Emissões (gases, calor e outras radiações)

É importante inspecionar todo o processo de produção da empresa, e visitar todas as instalações e especular sobre o por quê da adoção de determinado equipamento ou procedimento em vez de outro.

FASE II – IMPLEMENTAÇÃO

A Fase II é destinada à implementação das ações propostas para mitigar ou eliminar os desperdícios identificados, e seu formato e tempo de aplicação dependerá das circunstâncias e características de cada empresa, das possibilidades, disposição e empenho do empresário em colocar em prática todas as medidas e, ainda, do grau de retorno (benefício) que pode ser percebido pela empresa.

FASE III – ACOMPANHAMENTO

Na Fase III é realizado o acompanhamento para avaliação e ajustes, quando necessários. É constituído de visitas técnicas que, ao final de cada sessão de verificação, deverá elaborar um Relatório de Acompanhamento .

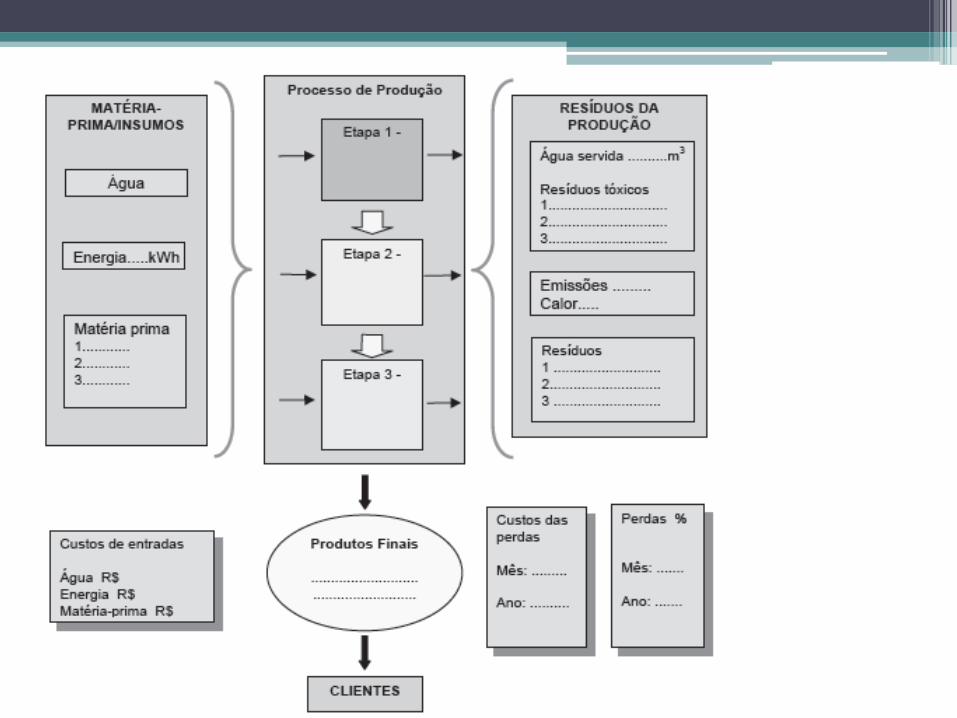

ELEMENTOS QUANTIFICÁVEIS

Diagrama de fluxo do processo Produtivo

As totalizações de insumos, matérias-primas (elementos de entrada) e dos resíduos da produção (elementos de saída) deverão ser transportados para o Diagrama de Fluxo do Processo Produtivo. Por intermédio dele é possível ter uma visão global dos ganhos e perdas da empresa. Este diagrama precisa ser coerente com todo o processo e tabelas (questionários), operando como um “balancete” ambiental da empresa.

Diagnóstico

Nesta parte do relatório, todas as informações e dados levantados na empresa deverão ser apresentados (de forma sintética) e discutidos. É nesse momento que se apresenta a avaliação sobre o que observou na empresa (fluxos de energia e materiais, postura profissional, organização administrativa, procedimentos, métodos, equipamentos etc.). Trata-se de uma avaliação de como se encontra a empresa e quais seus maiores problemas com desperdícios.

Prognóstico

Este segmento enfoca como os problemas com desperdícios verificados na empresa poderão ser enfrentados, indicando ações para minimizá-los ou eliminá-los. Esta parte do Relatório é na verdade um Plano de Ação para a empresa iniciar a implementação das recomendações. Por isso, a linguagem também deverá ser simples, direta e objetiva, buscando convencer o empresário das vantagens de serem rapidamente adotadas as sugestões apresentadas.

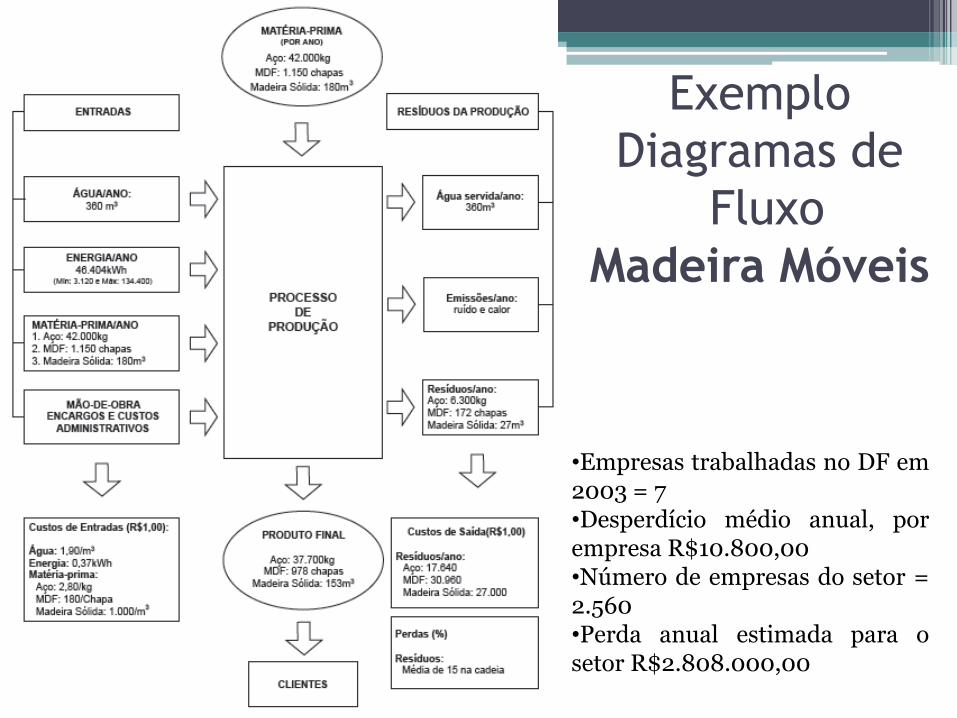

•Empresas trabalhadas no DF em 2003 = 7 •Desperdício médio anual, por empresa R$10.800,00 •Número de empresas do setor = 2.560 •Perda anual estimada para o setor R$2.808.000,00

Exemplo

Diagramas de

Fluxo

Madeira Móveis

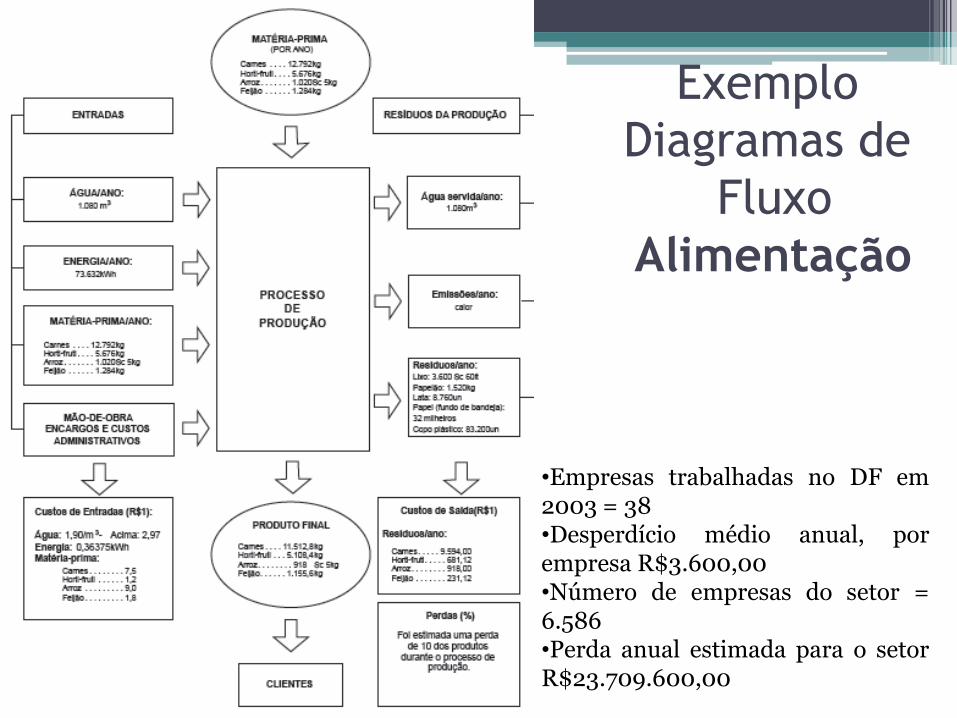

Exemplo

Diagramas de

Fluxo

Alimentação

•Empresas trabalhadas no DF em 2003 = 38 •Desperdício médio anual, por empresa R$3.600,00 •Número de empresas do setor = 6.586 •Perda anual estimada para o setor R$23.709.600,00

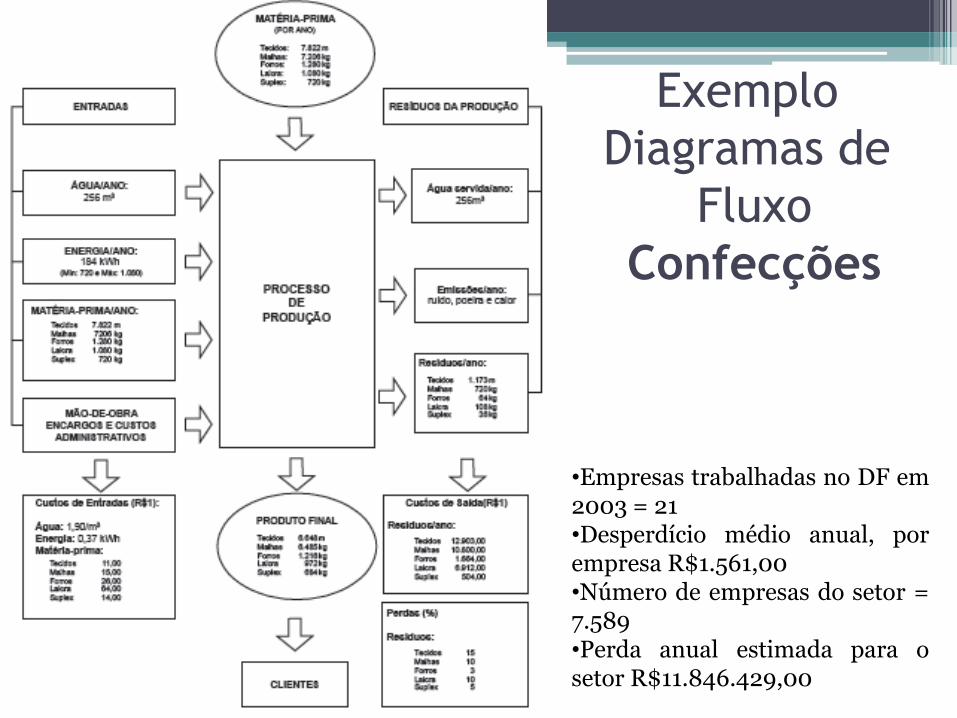

Exemplo

Diagramas de

Fluxo

Confecções

•Empresas trabalhadas no DF em 2003 = 21 •Desperdício médio anual, por empresa R$1.561,00 •Número de empresas do setor = 7.589 •Perda anual estimada para o setor R$11.846.429,00

LEVANTAMENTO DE

DADOS NAS

EMPRESAS

Preenchimentos da tabelas

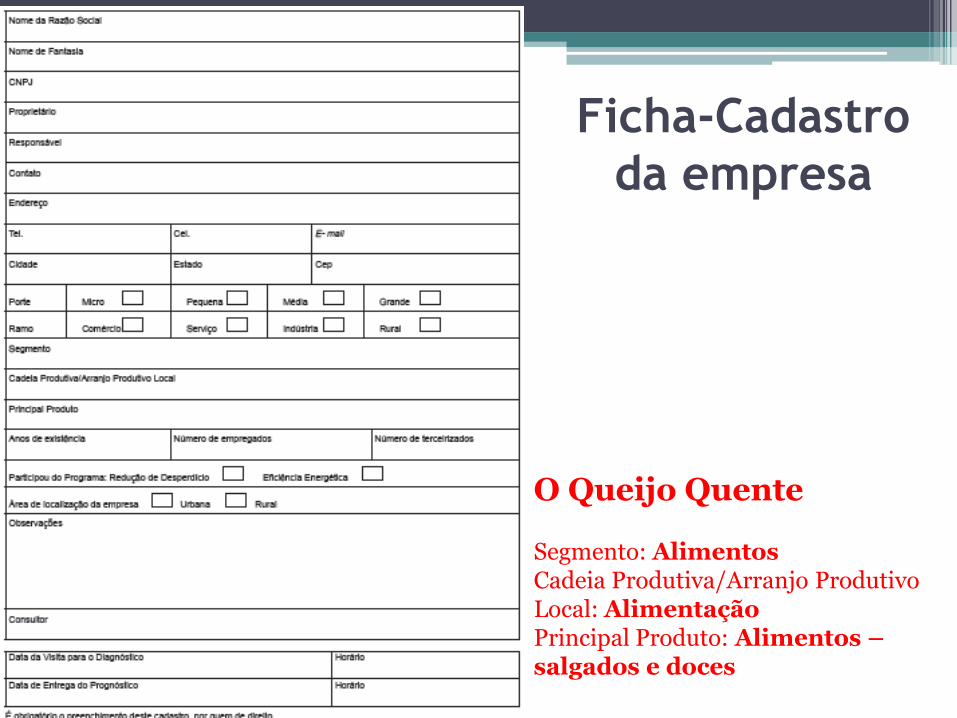

Ficha-Cadastro

da empresa

O Queijo Quente Segmento: Alimentos Cadeia Produtiva/Arranjo Produtivo Local: Alimentação Principal Produto: Alimentos – salgados e doces

Mapeamento dos processos

• Identifique preliminarmente todos os elementos de entrada (insumos e matérias primas) que compõem o produto ou linha principal da empresa;

• Especifique a fase/etapa onde se processa a entrada/saída

• Registre todos os elementos de saída conforme as entradas de onde se originam

• Atenção especial para elementos acessórios ou complementares ao produto final, mas que podem gerar resíduos significativos

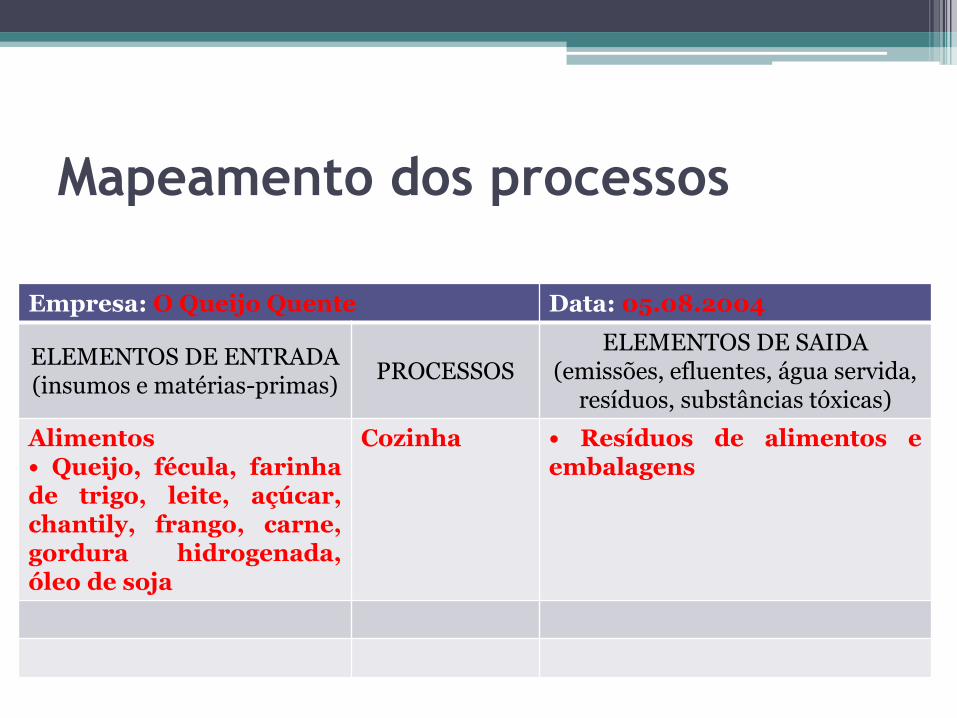

Mapeamento dos processos

Empresa: O Queijo Quente Data: 05.08.2004

ELEMENTOS DE ENTRADA (insumos e matérias-primas)

PROCESSOS ELEMENTOS DE SAIDA

(emissões, efluentes, água servida, resíduos, substâncias tóxicas)

Alimentos • Queijo, fécula, farinha de trigo, leite, açúcar, chantily, frango, carne, gordura hidrogenada, óleo de soja

Cozinha • Resíduos de alimentos e embalagens

Principais matérias-primas utilizadas

• As quantidades mensais devem ser apuradas e/ou estimadas com as informações brutas disponíveis. Caso não existam controles, entrevistar quem emprega o produto ou realiza a reposição de estoques;

• Os valores devem ser os da última compra (estimativa); e

• Se houver sazonalidade na quantidade de matéria-prima, calcular a quantidade anual e registrar a média mensal.

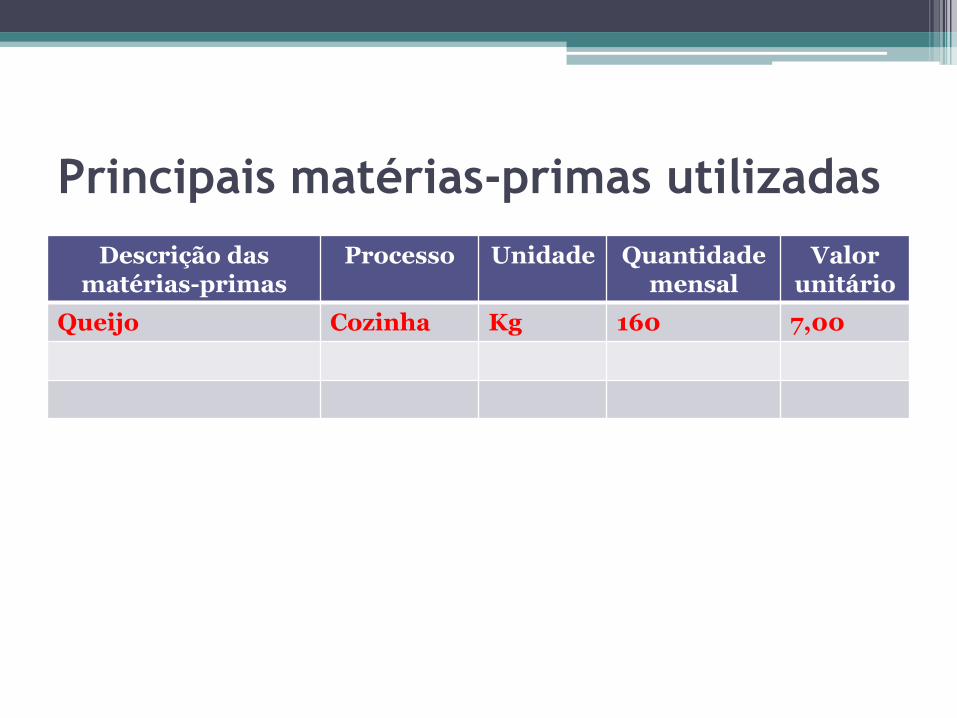

Principais matérias-primas utilizadas

Descrição das matérias-primas

Processo Unidade Quantidade mensal

Valor unitário

Queijo Cozinha Kg 160 7,00

Uso de matéria-prima

• Se possível, acompanhar pessoalmente o processo de recepção, armazenagem e movimentação de estoque;

• A movimentação da matéria-prima do estoque se refere à forma como são realizadas a entrada e a saída de materiais;

• Controles de estoque apenas presenciais (visuais), sem anotações ou método definido, devem ser registrados e considerados como inexistentes;

• Se houver o emprego de sistemas automáticos de movimentação de estoque, mencionar qual o software e o fabricante; e

• Ao inspecionar as máquinas, anotar marca e modelo, se foi adquirida nova ou usada, se há manual de instruções para uso, quem realiza a manutenção, se necessita de calibragem ou regulagem de forma.

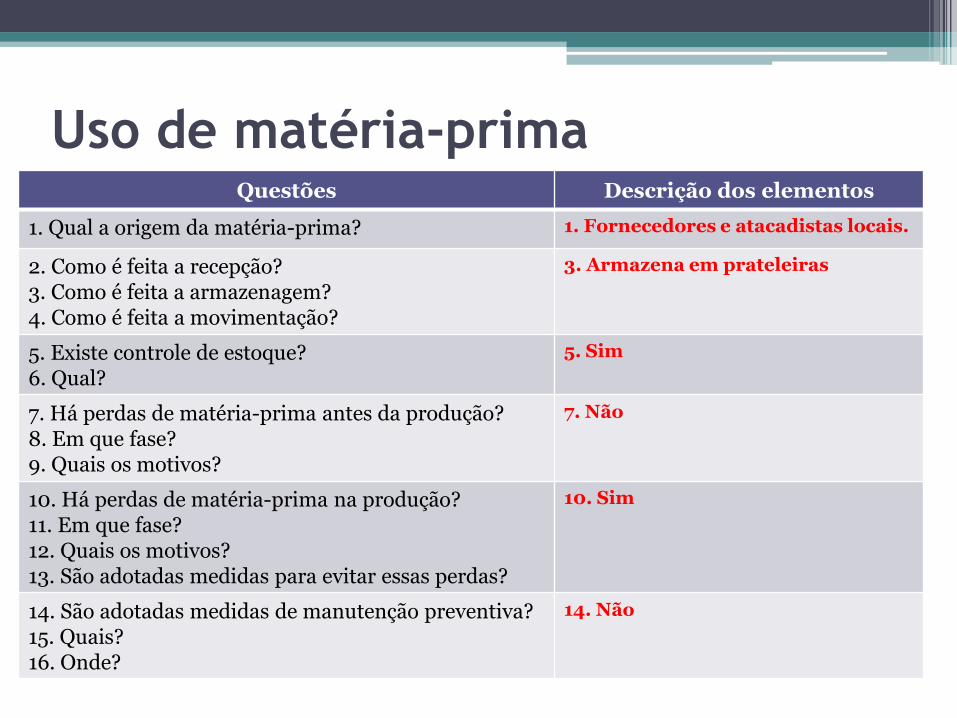

Uso de matéria-prima Questões Descrição dos elementos

1. Qual a origem da matéria-prima? 1. Fornecedores e atacadistas locais.

2. Como é feita a recepção? 3. Como é feita a armazenagem? 4. Como é feita a movimentação?

3. Armazena em prateleiras

5. Existe controle de estoque? 6. Qual?

5. Sim

7. Há perdas de matéria-prima antes da produção? 8. Em que fase? 9. Quais os motivos?

7. Não

10. Há perdas de matéria-prima na produção? 11. Em que fase? 12. Quais os motivos? 13. São adotadas medidas para evitar essas perdas?

10. Sim

14. São adotadas medidas de manutenção preventiva? 15. Quais? 16. Onde?

14. Não

Quadro dos principais insumos

utilizados • As quantidades mensais devem ser apuradas

com a melhor precisão possível. Caso não existam controles, entrevistar quem emprega o produto ou realiza a reposição de estoques;

• Os valores devem ser os da última compra; e

• Se houver sazonalidade na quantidade de insumos, calcular a quantidade anual e registrar a média mensal.

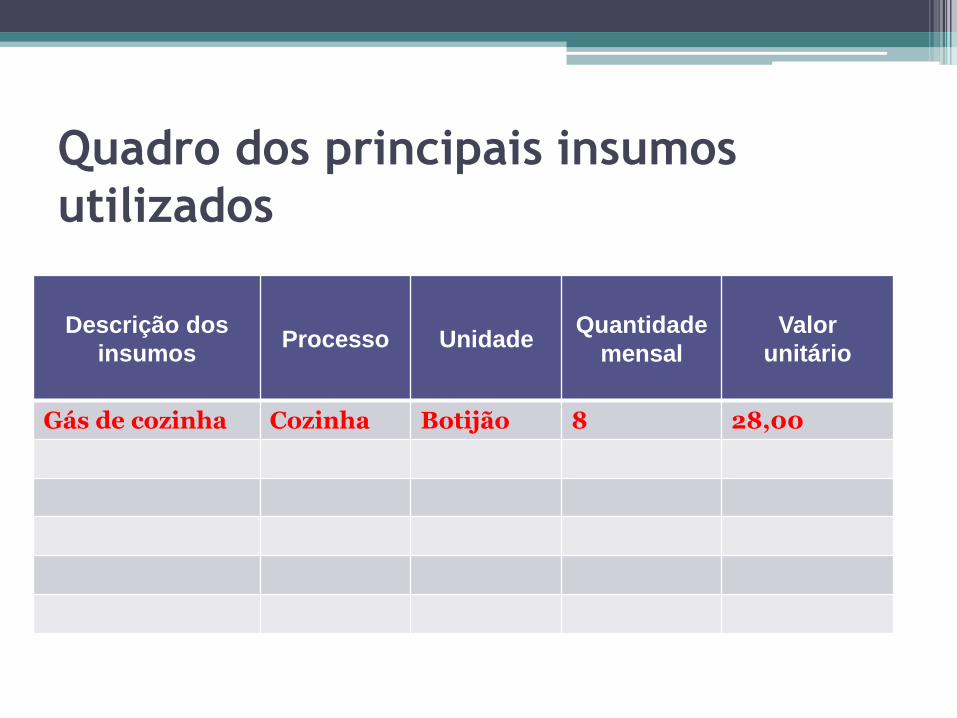

Quadro dos principais insumos

utilizados

Descrição dos

insumos Processo Unidade

Quantidade

mensal

Valor

unitário

Gás de cozinha Cozinha Botijão 8 28,00

Resíduos

• O destino final dos resíduos deve ser bem caracterizado;

• Caso haja material perigoso ou químico, especificar; e

• Caso haja necessidade de licenças, especificar o tipo e o órgão emissor/fiscalizador.

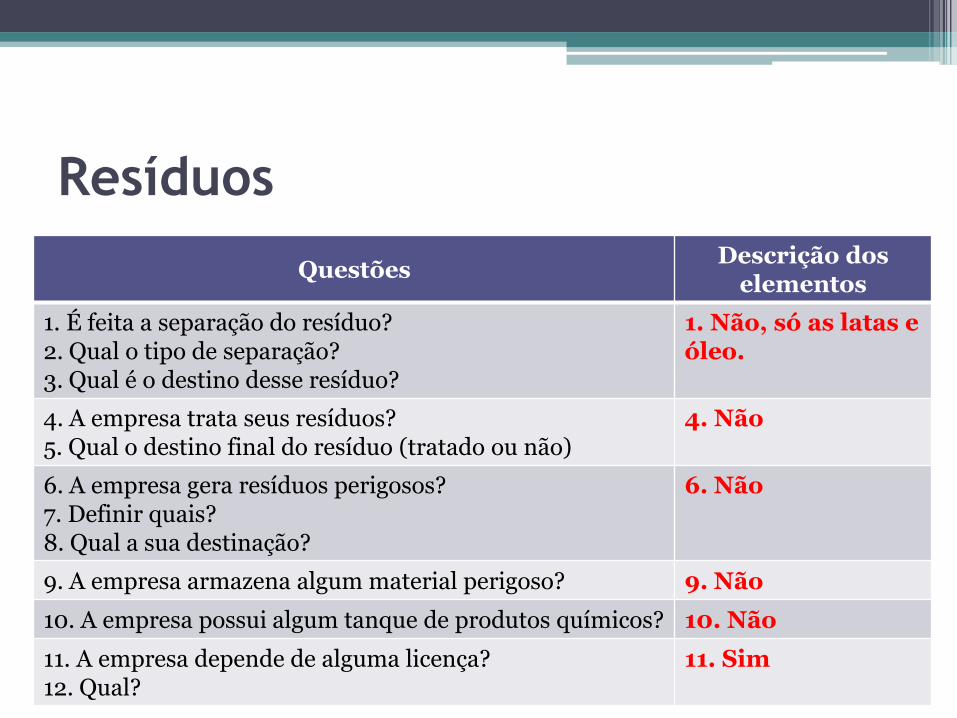

Resíduos

Questões Descrição dos

elementos

1. É feita a separação do resíduo? 2. Qual o tipo de separação? 3. Qual é o destino desse resíduo?

1. Não, só as latas e óleo.

4. A empresa trata seus resíduos? 5. Qual o destino final do resíduo (tratado ou não)

4. Não

6. A empresa gera resíduos perigosos? 7. Definir quais? 8. Qual a sua destinação?

6. Não

9. A empresa armazena algum material perigoso? 9. Não

10. A empresa possui algum tanque de produtos químicos? 10. Não

11. A empresa depende de alguma licença? 12. Qual?

11. Sim

Quadro sobre a geração de

resíduos • As quantidades mensais devem ser apuradas com a

melhor estimativa possível. Caso não existam controles, entrevistar quem emprega o produto ou realiza a deposição dos resíduos. Não é necessária muita precisão no dado, sendo satisfatórios valores aproximados;

• Os valores devem ser os da média mensal atualizada; • Se houver sazonalidade na quantidade de resíduos

gerados, calcular a quantidade anual e registrar a média mensal; e

• Os resíduos precisam ser bem caracterizados, descritos detalhadamente quanto a sua composição, estrutura e procedência.

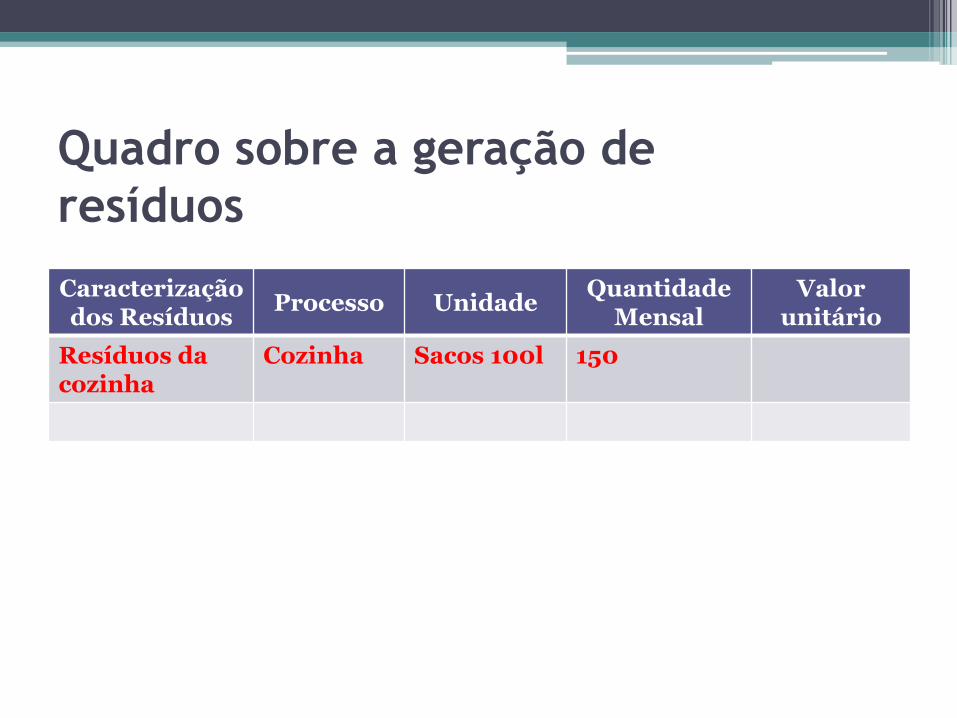

Quadro sobre a geração de

resíduos

Caracterização dos Resíduos

Processo Unidade Quantidade

Mensal Valor

unitário

Resíduos da cozinha

Cozinha Sacos 100l 150

Emissões aéreas

• As emissões devem ser bem caracterizadas: origem, tipo e quantidade;

• Caso haja emissão perigosa, especificar;

• Caso haja necessidade de licenças, especificar o tipo e o órgão emissor/fiscalizador.

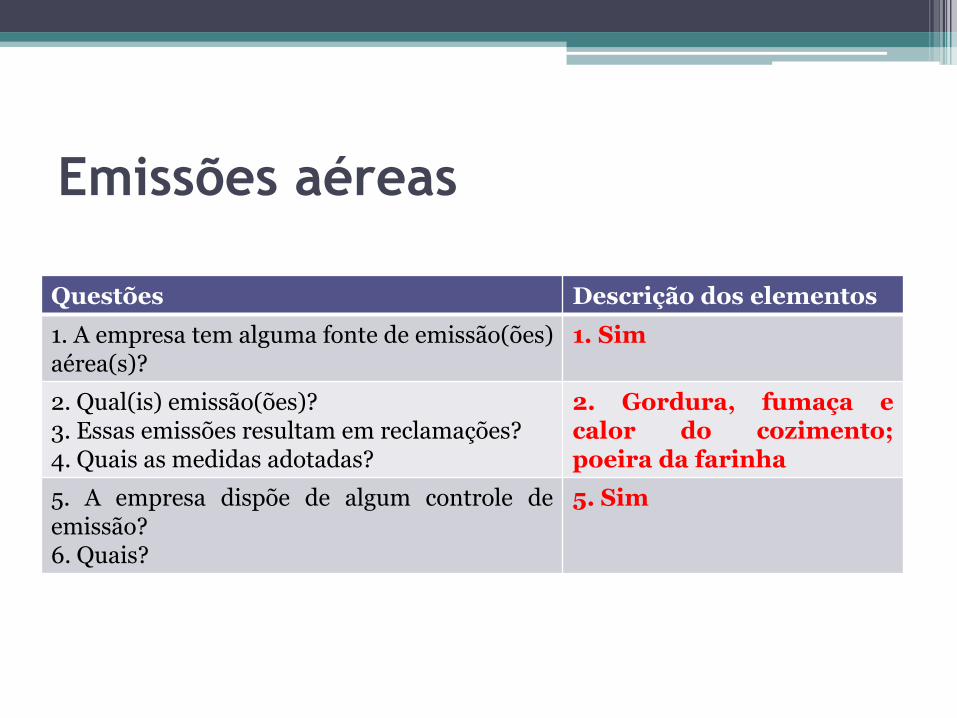

Emissões aéreas

Questões Descrição dos elementos

1. A empresa tem alguma fonte de emissão(ões) aérea(s)?

1. Sim

2. Qual(is) emissão(ões)? 3. Essas emissões resultam em reclamações? 4. Quais as medidas adotadas?

2. Gordura, fumaça e calor do cozimento; poeira da farinha

5. A empresa dispõe de algum controle de emissão? 6. Quais?

5. Sim

Uso da água

• Se a origem da água for de poço, especificar se artesiano ou semi-artesiano (profundidade); e

• Se for percebido risco de contaminação da água (proximidade com fossa séptica), registrar.

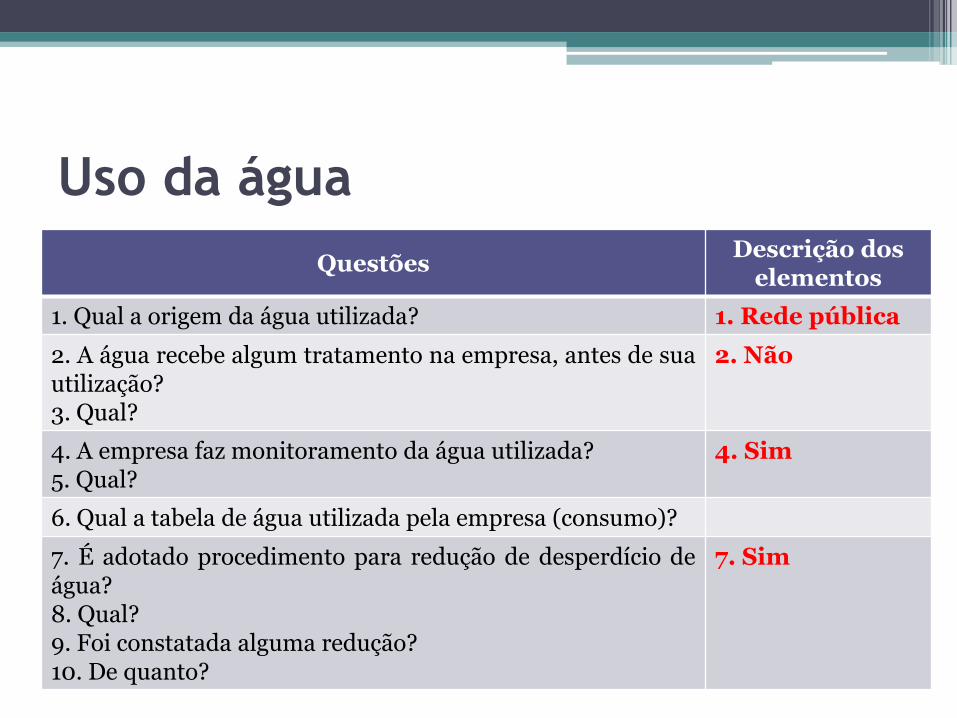

Uso da água

Questões Descrição dos

elementos

1. Qual a origem da água utilizada? 1. Rede pública

2. A água recebe algum tratamento na empresa, antes de sua utilização? 3. Qual?

2. Não

4. A empresa faz monitoramento da água utilizada? 5. Qual?

4. Sim

6. Qual a tabela de água utilizada pela empresa (consumo)?

7. É adotado procedimento para redução de desperdício de água? 8. Qual? 9. Foi constatada alguma redução? 10. De quanto?

7. Sim

Consumo de água

• As quantidades mensais devem ser apuradas com a melhor precisão possível;

• Os valores devem ser os da última conta (consultá-la); e

• Se houver sazonalidade no consumo, calcular a quantidade anual e registrar a média mensal, ou registrar o consumo mensal especificado na conta.

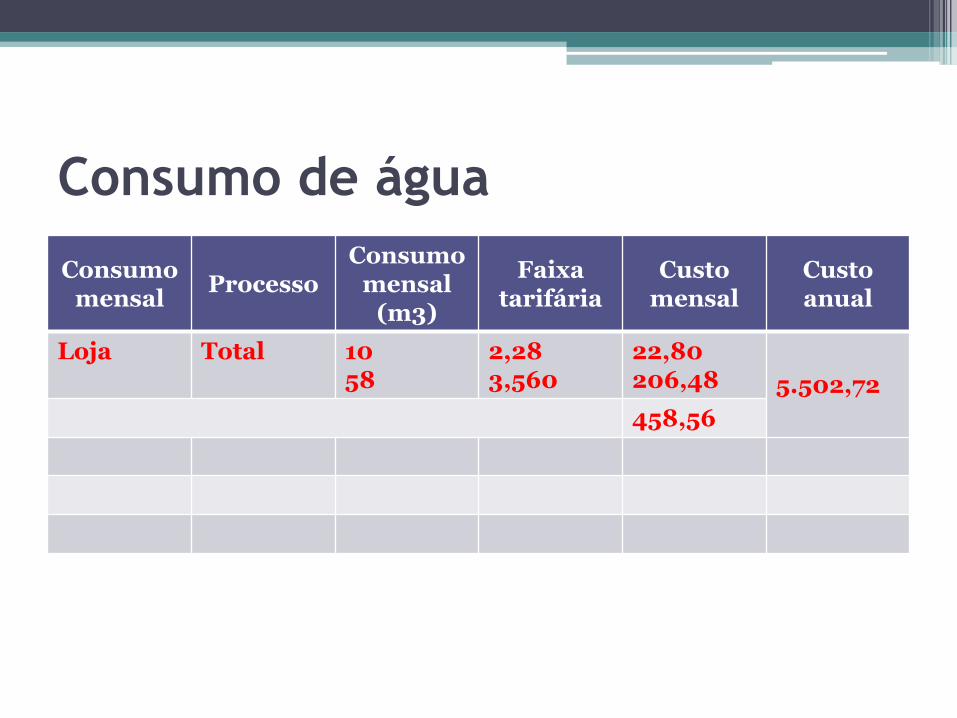

Consumo de água

Consumo mensal

Processo Consumo

mensal (m3)

Faixa tarifária

Custo mensal

Custo anual

Loja Total 10 58

2,28 3,560

22,80 206,48 5.502,72

458,56

Geração de efluentes

• Definir o processo de lançamento dos efluentes (fossa negra, séptica, ecológica, rede pública etc.)

• Especificar a quantidade de material lançado (média/mês); e

• Quando o sistema está interligado a uma rede de esgoto, não é possível medir-se a quantidade de efluentes gerados. Nesses casos, adotar o volume de água consumida como referência.

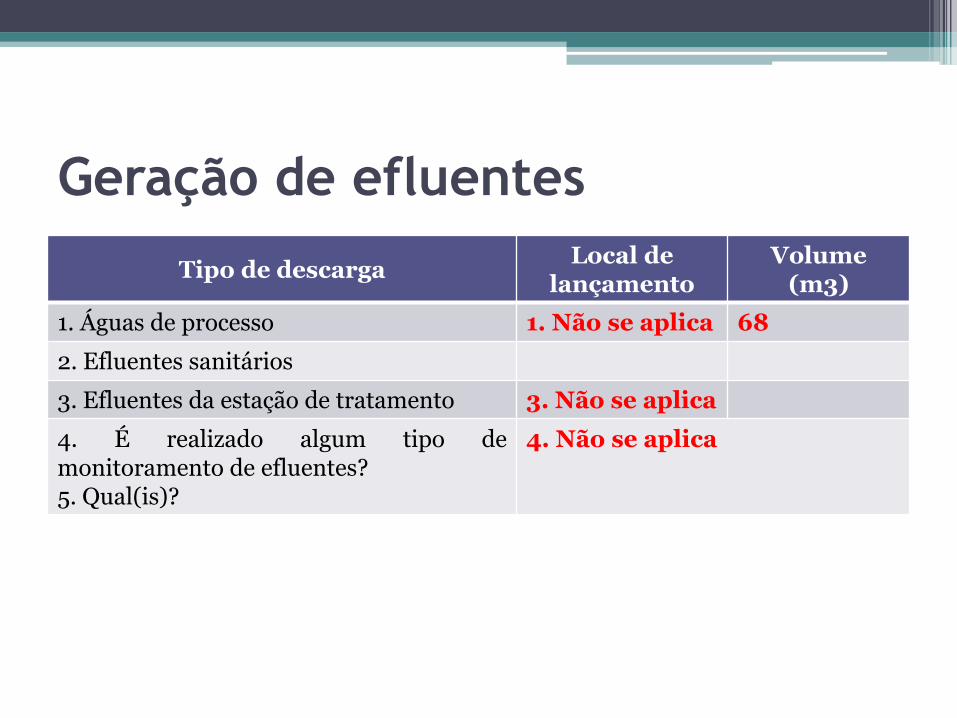

Geração de efluentes

Tipo de descarga Local de

lançamento Volume

(m3)

1. Águas de processo 1. Não se aplica 68

2. Efluentes sanitários

3. Efluentes da estação de tratamento 3. Não se aplica

4. É realizado algum tipo de monitoramento de efluentes? 5. Qual(is)?

4. Não se aplica

Uso de energia

• Especificar todas as fontes energéticas utilizadas: elétrica, petroquímica (gasolina, diesel, GLP), orgânica (biogás, lenha, carvão, álcool), natural (solar, eólica) etc.

• Informar se o acompanhamento do consumo (caso haja) é feito de forma sistemática ou eventual.

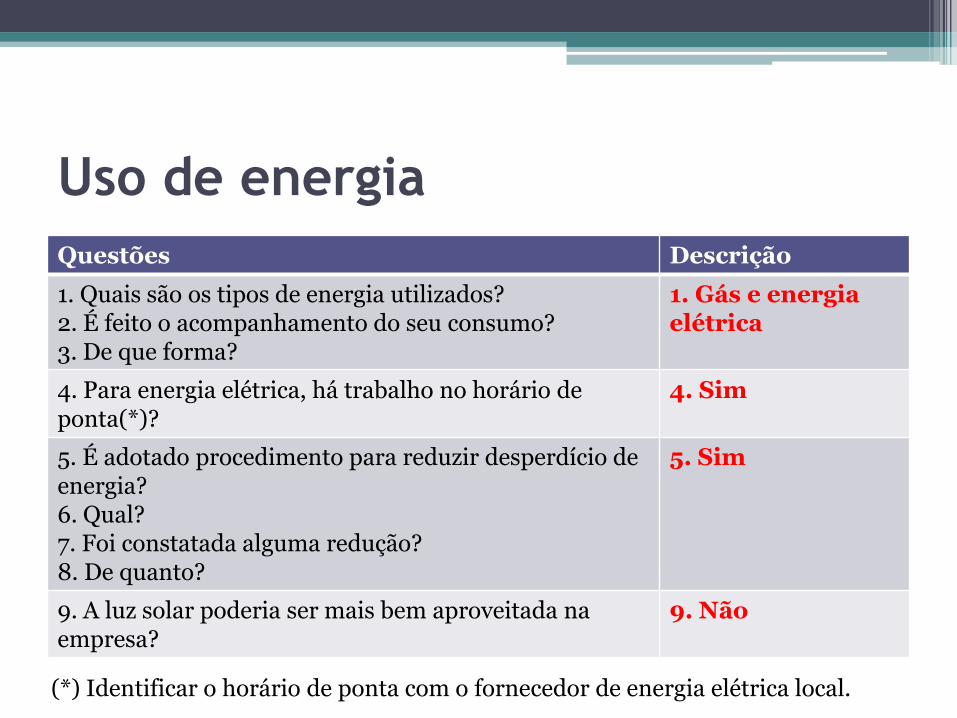

Uso de energia

Questões Descrição

1. Quais são os tipos de energia utilizados? 2. É feito o acompanhamento do seu consumo? 3. De que forma?

1. Gás e energia elétrica

4. Para energia elétrica, há trabalho no horário de ponta(*)?

4. Sim

5. É adotado procedimento para reduzir desperdício de energia? 6. Qual? 7. Foi constatada alguma redução? 8. De quanto?

5. Sim

9. A luz solar poderia ser mais bem aproveitada na empresa?

9. Não

(*) Identificar o horário de ponta com o fornecedor de energia elétrica local.

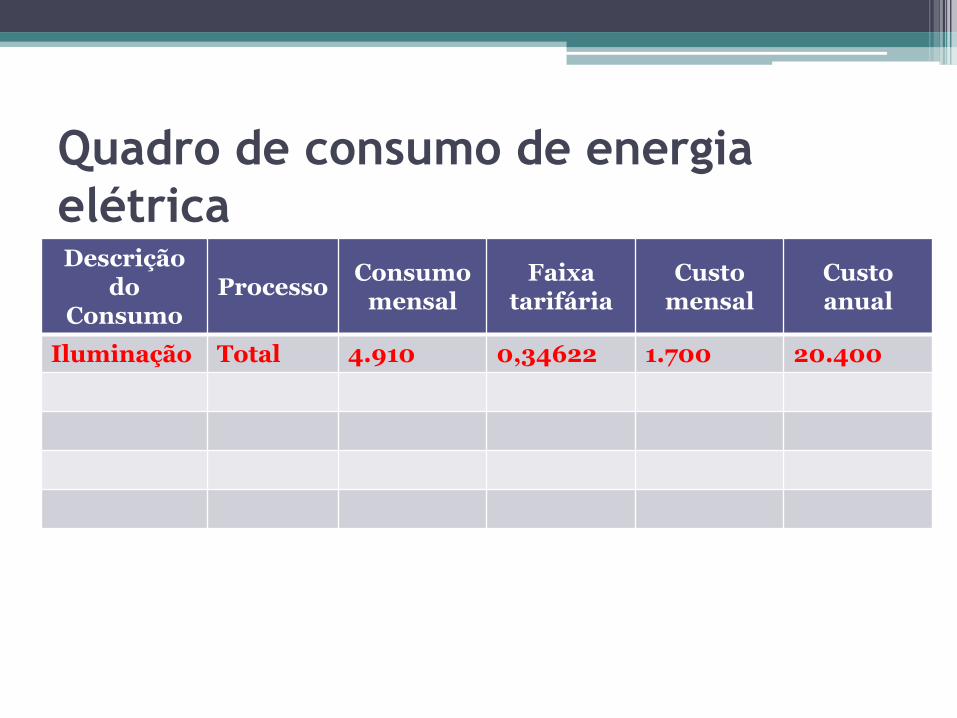

Quadro de consumo de energia

elétrica • Informar o consumo em kWh (quilowatts-hora); • As quantidades mensais devem ser apuradas

com a melhor precisão possível (consultar a conta de energia elétrica da empresa);

• Os valores devem ser os da última conta (consultá-la); e

• Se houver sazonalidade no consumo, calcular a quantidade anual e registrar a média mensal, ou registrar o consumo mensal especificado na conta.

Quadro de consumo de energia

elétrica Descrição

do Consumo

Processo Consumo

mensal Faixa

tarifária Custo

mensal Custo anual

Iluminação Total 4.910 0,34622 1.700 20.400

BAR - REDUÇÃO DO DESPERDÍCIO DE

CHOPE 1. Identificação da organização Trata-se de uma micro empresa cujos produtos

principais são bebidas, refeições e petiscos, em geral.

2. Resumo Diante da verificação resultante das medições, os

operadores das quatro máquinas de chope conseguiram reduzir o desperdício de 12,5% para 9,75%, demonstrando oportunidade de melhoria na tiragem do produto. Esta redução de desperdício significou um ganho econômico mensal de R$ 1.517 para a empresa.

Estudos de caso

BAR - REDUÇÃO DO DESPERDÍCIO DE

CHOPE 3. Descrição O chope é o seu principal produto, com venda

mensal da ordem de 14 mil litros. Verificou-se, por meio de medições preliminares,

que o desperdício de chope gerado estava ultrapassando os limites considerados ideais pelo empresário. Além disso, conhecer os motivos que causavam tamanho prejuízo era um dos principais desafios enfrentados pela administração do estabelecimento.

Aspectos ambientais são entendidos como elementos das atividades, produtos ou serviços de uma organização que podem interagir com o meio ambiente,

causando ou podendo causar impactos ambientais, positivos ou negativos.

Observação

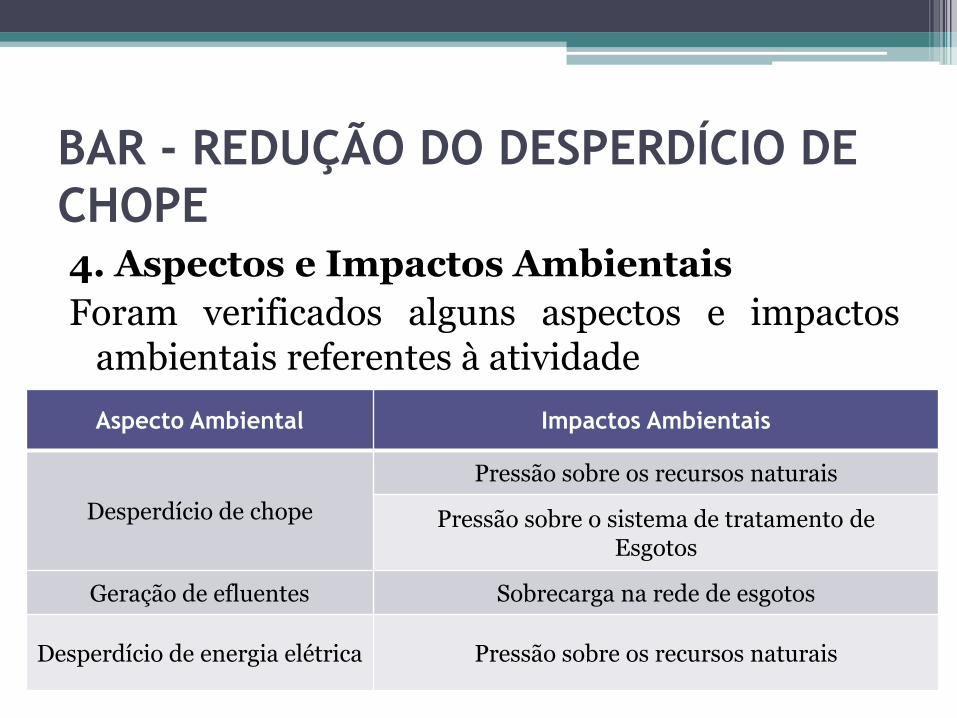

BAR - REDUÇÃO DO DESPERDÍCIO DE

CHOPE 4. Aspectos e Impactos Ambientais

Foram verificados alguns aspectos e impactos ambientais referentes à atividade

Aspecto Ambiental Impactos Ambientais

Desperdício de chope

Pressão sobre os recursos naturais

Pressão sobre o sistema de tratamento de Esgotos

Geração de efluentes Sobrecarga na rede de esgotos

Desperdício de energia elétrica Pressão sobre os recursos naturais

BAR - REDUÇÃO DO DESPERDÍCIO DE

CHOPE 5. Plano de Ação

Inicialmente, foram realizadas medições nas quatro máquinas de chope durante um mês, com o intuito de mensurar a perda mensal.

Sugeriu-se que as medições fossem refeitas, agora medindo individualmente o desperdício de cada uma das quatro máquinas de chope, com seu respectivo operador, durante um mês. Além disso, foi sugerida a elaboração e implementação de procedimentos para o manuseio das máquinas.

BAR - REDUÇÃO DO DESPERDÍCIO DE

CHOPE Esta redução de desperdício significou, de

imediato, um ganho econômico de R$1.517,00 para a empresa.

BAR - REDUÇÃO DO DESPERDÍCIO DE

CHOPE 6. Ações desenvolvidas/Investimentos · Medições: durante dois meses foi registrada a

quantidade de chope comprada, vendida e desperdiçada. Todo o chope retirado na máquina e não vendido, ou seja, desperdiçado, foi armazenado num recipiente e quantificado ao final de cada expediente.

· Treinamento e sensibilização dos funcionários para a redução de desperdício.

· Maior controle e acompanhamento do processo.

BAR - REDUÇÃO DO DESPERDÍCIO DE

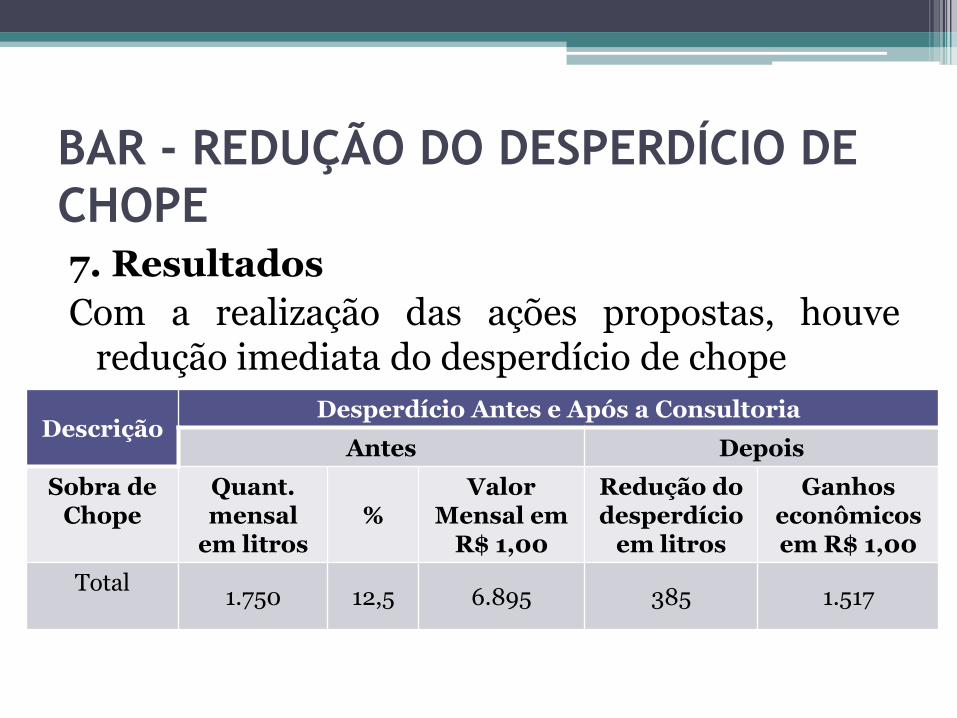

CHOPE 7. Resultados

Com a realização das ações propostas, houve redução imediata do desperdício de chope

Descrição Desperdício Antes e Após a Consultoria

Antes Depois

Sobra de Chope

Quant. mensal

em litros %

Valor Mensal em

R$ 1,00

Redução do desperdício

em litros

Ganhos econômicos em R$ 1,00

Total

1.750 12,5 6.895 385 1.517

BAR - REDUÇÃO DO DESPERDÍCIO DE

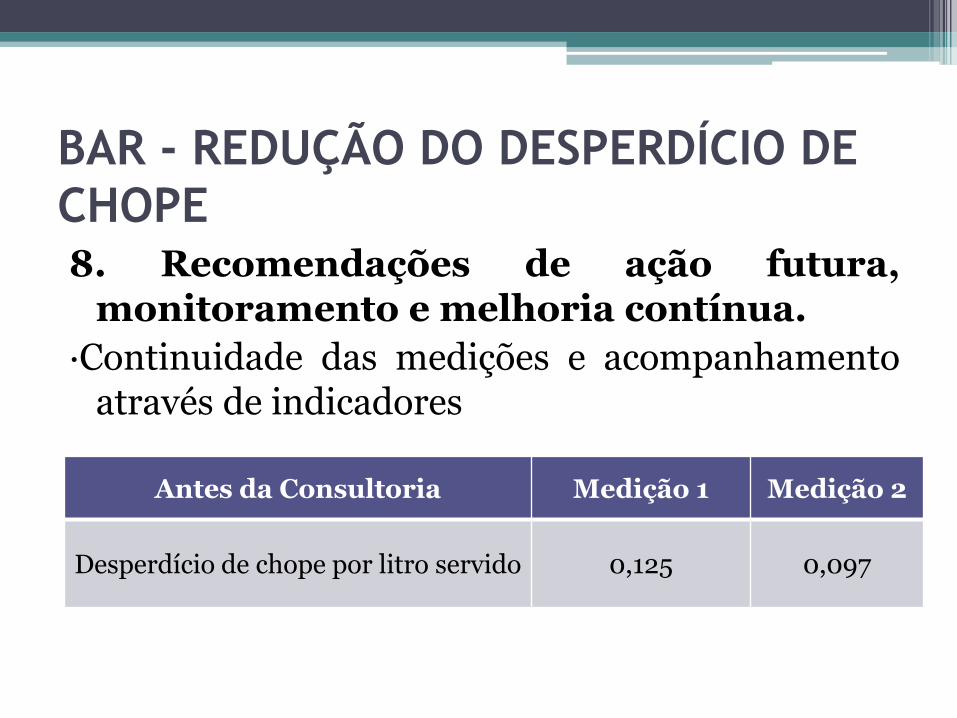

CHOPE 8. Recomendações de ação futura,

monitoramento e melhoria contínua.

·Continuidade das medições e acompanhamento através de indicadores

Antes da Consultoria Medição 1 Medição 2

Desperdício de chope por litro servido 0,125 0,097

Informação Veiculada na Imprensa

Melhorias no processo de tiragem de chope resultam em ganhos financeiros

Simplicidade resulta em economia - Adotar medidas simples e eficazes de controle e fiscalização dentro do processo produtivo da empresa faz a diferença no faturamento anual.

Uma simples mudança de atitude significou um ganho econômico de R$ 1.517 para a empresa. Anualmente, o empresário economizaria R$ 18.204.

Referências Bibliográficas

• Metodologia Sebrae 5 menos que são mais : redução de desperdício em micro e pequenas empresas. – Brasília : Sebrae, 2004

• Experiência Sebrae/DF na aplicação da Metodologia Sebrae 5

Menos que são Mais, Redução de Desperdício no Distrito Federal - Brasília : Sebrae/ DF, 2007

• Federação das Indústrias do Estado de São Paulo F318

Melhore a competitividade com o Sistema de Gestão Ambiental - SGA / Federação das Indústrias do Estado de São Paulo. – São Paulo : FIESP, 2007

• http://www.youtube.com/watch?v=5xodsvuSgvI – Vídeo