aula 4 - universidade federal de juiz de fora · engle e granger (1987) apresentam o teorema da...

TRANSCRIPT

Aula 4Raız Unitaria e Cointegracao

Wilson Correa

August 5, 2015

Introducao e Implicacoes

Nao estacionariedade possui possivelmente diversas origensem economia como resultado do progresso tecnologicoimplicando em uma tendencia secular.

Foco de atencao na nao esacionariedade induzida pelaacumulacao persistente de efeitos passados.

Existencia de uma tendencia diferente em cada ponto dotempo (tendencia estocastica).

Porque esperar tendencias estocasticas em economia?

1 Tecnologia e um processo de conhecimento cumulativo.2 Mudancas estruturais causadas por choques de oferta

Outras possibilidades de nao estacionariedade como avariancia heterocedastica nao sao discutidas.

Introducao e Implicacoes

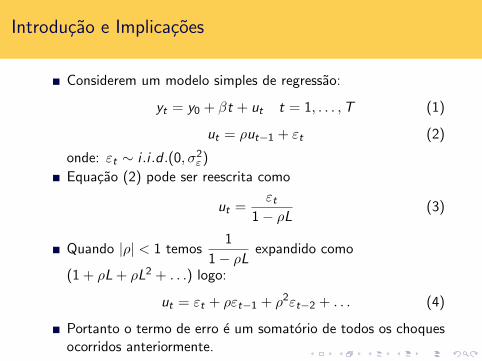

Considerem um modelo simples de regressao:

yt = y0 + βt + ut t = 1, . . . ,T (1)

ut = ρut−1 + εt (2)

onde: εt ∼ i .i .d .(0, σ2ε)

Equacao (2) pode ser reescrita como

ut =εt

1− ρL(3)

Quando |ρ| < 1 temos1

1− ρLexpandido como

(1 + ρL + ρL2 + . . .) logo:

ut = εt + ρεt−1 + ρ2εt−2 + . . . (4)

Portanto o termo de erro e um somatorio de todos os choquesocorridos anteriormente.

Introducao e Implicacoes

Se |ρ| < 1 os choques perdem intensidade.

Se ρ = 1, temos: ut = εt + εt−1 + εt−2 + . . . =∑∞

i=1 εt−i

Portanto cada choque persiste indefinidamente e possui umefeito permanente em ut . Neste caso dizemos que ut possuiuma tendencia estocastica.

Diferenca de uma tendencia estocastica para umadeterminıstica.

1 Tendencia determinıstica → Incrementos constantes.2 Tendencia estocastica → Incrementos aleatorios.

Notem que: Var(ut) =σ2ε

1− ρ2. Portanto Var(ut)→∞

quando ρ→ 1.

Introducao e Implicacoes

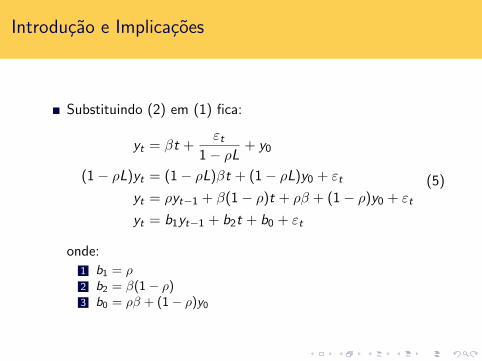

Substituindo (2) em (1) fica:

yt = βt +εt

1− ρL+ y0

(1− ρL)yt = (1− ρL)βt + (1− ρL)y0 + εt

yt = ρyt−1 + β(1− ρ)t + ρβ + (1− ρ)y0 + εt

yt = b1yt−1 + b2t + b0 + εt

(5)

onde:

1 b1 = ρ2 b2 = β(1− ρ)3 b0 = ρβ + (1− ρ)y0

Introducao e Implicacoes

Com essa especificacao podemos considerar 4 casos distintos1 ρ = 1 e β 6= 0 Random Walk with Drift2 ρ = 1 e β = 0 Random Walk3 |ρ| < 1 e β 6= 0 Trend Stationary Model4 |ρ| < 1 e β = 0 AR com termo constante.

Problema da Regressao Espuria. Considerem a seguinteequacao:

yt = β0 + β1xt + ut (6)

Se ut e estacionario, entao yt e xt devem possuir a mesmatendencia estocastica, pois caso contrario ut poderia serestacionario.

Se yt e nao estacionario, mas nao e causado por xt e sim porzt =

∑υ + z0. Nao estacionario tambem. Entao a hipotese

de interesse e β1 = 0 em (6) e yt = β0.

Introducao e Implicacoes

Contudo ut contem∑υ e e nao estacionario. Portanto

conduzir testes onde a hipotese β1 = 0 e testada nao e viavel.

Notem que neste caso gostarıamos de aceitar a hipotese nulade que H0 : β1 = 0.

Estimando a equacao (6) por OLS implica que se ut ∼ i .i .dtemos: P(|tβ1=0| ≥ 2/H0) ∼= 0.05.

Se ut e I (1) para T = 100 temos:P(|tβ1=0| ≥ 14.8/H0) ∼= 0.05.

Portanto terıamos que usar um valor de 14.8 para a estatısticachegar a um nıvel de significancia de 5

Resultado pratico e a rejeicao da hipotese nula e porconseguinte a variavel xt sendo tomada erroneamente comosignificativa na equacao (6) a menos que utilizemos 15 comovalor crıtico da estatıstica.

Modelo de Correcao de Erros ECM

A equacao (6) pode ser considerada um modelo particular deum ADL(1,1) Autoregressive Distributed Lag.

yt = b0 + b1yt−1 + b2xt + b3xt−1 + εt (7)

A equacao (7) pode ser reescrita como:

∆yt = α0 + α1∆xt − α2(yt−1 − β1xt−1 − β0) + εt (8)

A equacao (8) e conhecida como modelo de correcao de erros.

Taxas de crescimento em yt sao dadas pelas taxas decrescimento em xt e o desequilıbrio entre os nıveis para operıodo anterior.

Modelo de Correcao de Erros ECM

Magnitude do desequilıbrio: yt−1 − β1xt−1 − β0Velocidade do ajustamento: α2

Se εt , ∆yt e ∆xt sao I (0), entao:

1 α2 6= 0 e (yt−1 − β1xt−1 − β0) e I (0) OU2 α2 = 0 e (yt−1 − β1xt−1 − β0) e I (1)

Neste ultimo caso, α2 = 0, temos: ∆yt = α0 + α1∆xt + εt

O problema da Regressao Espuria desaparece pois ∆yt e ∆xtsao I (0)

Modelo de Correcao de Erros ECM

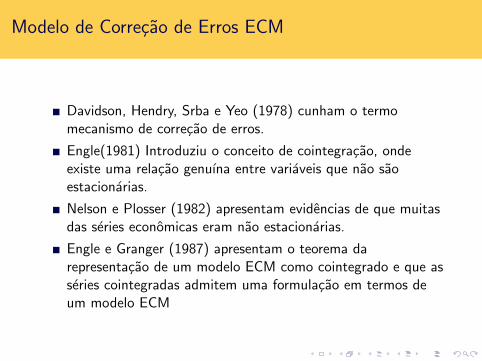

Davidson, Hendry, Srba e Yeo (1978) cunham o termomecanismo de correcao de erros.

Engle(1981) Introduziu o conceito de cointegracao, ondeexiste uma relacao genuına entre variaveis que nao saoestacionarias.

Nelson e Plosser (1982) apresentam evidencias de que muitasdas series economicas eram nao estacionarias.

Engle e Granger (1987) apresentam o teorema darepresentacao de um modelo ECM como cointegrado e que asseries cointegradas admitem uma formulacao em termos deum modelo ECM

Testes de Raiz Unitaria

Propriedades assintoticas do estimador por OLS emyt = ρyt−1 + εt onde: εt ∼ i .i .d .(0, σ2ε) depende se umaconstante e uma tendencia sao ou nao incluıdas na regressaoque e estimada e se o processo verdadeiro que gerou os dadosinclui ou nao um termo de drift.

Dois tipos de teste sao utilizados com valores assintoticos das

distribuicoes calculados: K = T (ρ− 1) e tρ =(ρ− 1)

DP(ρ)

Caso 1:

Regressao Estimada: yt = ρyt−1 + εtProcesso Verdadeiro: yt = yt−1 + εtHipotese nula: ρ = 1Distribuicao Tabulada Dickey and Fuller para os testes K e tρ.

Testes de Raiz Unitaria

Caso 2:

Regressao Estimada: yt = b0 + ρyt−1 + εtProcesso Verdadeiro: yt = yt−1 + εtHipotese nula: ρ = 1 testes K e tρTeste de Hipotese Conjunta (Teste F): b0 = 0 e ρ = 1Ambos os Testes com Distribuicao Tabulada Dickey and Fuller

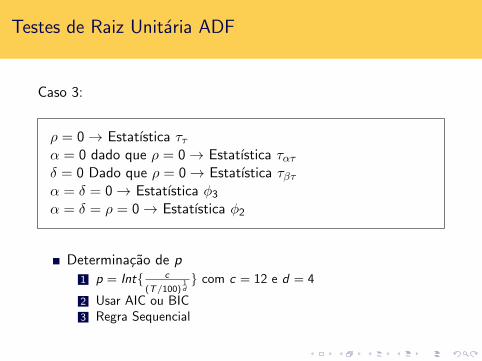

Caso 3:

Regressao Estimada: yt = b0 + ρyt−1 + εtProcesso Verdadeiro: yt = b0 + yt−1 + εt com b0 6= 0Estatıstica tρ converge em distribuicao para uma N(0, 1)

Testes de Raiz Unitaria

Caso 4:

Regressao Estimada: yt = b0 + ρyt−1 + b2t + εtProcesso Verdadeiro: yt = b0 + yt−1 + εtHipotese nula: ρ = 1 testes K e tρTeste de Hipotese Conjunta (Teste F): b2 = 0 e ρ = 1Ambos os Testes com Distribuicao Tabulada Dickey and Fuller

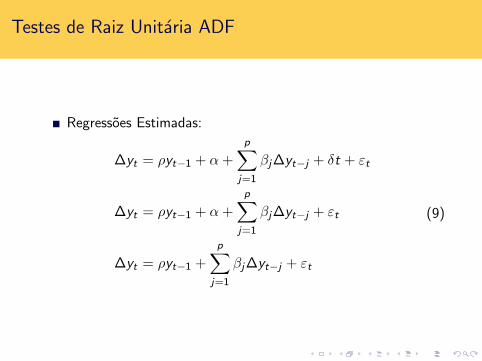

Testes de Raiz Unitaria ADF

Regressoes Estimadas:

∆yt = ρyt−1 + α +

p∑j=1

βj∆yt−j + δt + εt

∆yt = ρyt−1 + α +

p∑j=1

βj∆yt−j + εt

∆yt = ρyt−1 +

p∑j=1

βj∆yt−j + εt

(9)

Testes de Raiz Unitaria ADF

Caso 1:

ρ = 1→ Estatıstica τ

Caso 2:

ρ = 0→ Estatıstica τµα = 0 dado ρ = 0 Estatıstica ταµα = ρ = 0 Estatıstica φ1

Testes de Raiz Unitaria ADF

Caso 3:

ρ = 0→ Estatıstica ττα = 0 dado que ρ = 0→ Estatıstica τατδ = 0 Dado que ρ = 0→ Estatıstica τβτα = δ = 0→ Estatıstica φ3α = δ = ρ = 0→ Estatıstica φ2

Determinacao de p

1 p = Int{ c

(T/100)1d} com c = 12 e d = 4

2 Usar AIC ou BIC3 Regra Sequencial

Testes de Raiz Unitaria Phillips-Perron

Objetivo e corrigir as estatısticas convencionais DF parapresenca de correlacao serial e distribuicoes heterogeneas.

Teste nao parametrico para a hipotese nula de raiz unitaria.

Tres Especificacoes Possıveis:

1 AR(1)sem drift: yt = ρyt−1 + et

2 AR(1)com drift: yt = α0 + ρyt−1 + et

3 AR(1)com drift e tendencia linear: yt = α0 + βt + ρyt−1 + et

Testes de Raiz Unitaria Phillips-Perron

Duas estatısticas possıveis: Zt que corrige tρ e Zα que corrigeT (ρ− 1)

Em ambos os casos a estatıstica depende do estimador daautocovariancia de et o qual e estimado utilizando a correcaode Bartlett. Nessa correcao e preciso especificar o numero delags que serao incluıdos na correcao de Bartlett.

Ha a necessidade de fazer o teste para diferentesespecificacoes de lags.

Na pratica o numero de lags usualmente fica entre 4 e 8.

Teste Perron e Ng

Teste proposto para corrigir problemas de baixo poder doteste PP.

Duas estatıstica possıveis: MZt e MZα que modificam Zt eZα respectivamente.

O teste utiliza de uma regressao base dada por:

∆yt = b0yt−1 +k∑

j=1

bj∆yt−j + etk (10)

A determinacao do lag k e feita utilizando-se o criterio SIC.

Teste DF-GLS - Elliot, Rothemberg e Stock (1996)

Teste Dickey-Fuller GLS consiste numa melhora do poder doteste em relacao ao Dickey-Fuller padrao na presenca determos determinısticos como constante e tendencia.

Os autores propoem estimar a regressao do teste ADF mascom a influencia dos termos determinısticos sendo removidaatraves da seguinte regressao:

ydt = yt − β0 − β1t (11)

Teste DF-GLS - Elliot, Rothemberg e Stock (1996)

Os estimadores de β0 e β1 sao obtidos na regressao de y sobrez onde:

y = [y1, (1− αL)y2, . . . , (1− αL)yT ]

z = [z1, (1− αL)z2, . . . , (1− αL)zT ]

zt = (1, t)′ α = 1 +c

Tc = −13.5 com tendencia

c = −7.0 com constante

(12)

Teste KPSS

O Teste KPSS assume estacionariedade como hipotese nula.O teste consiste no seguinte modelo:

yt = δt + ζt + εt

ζt = ζt−1 + ut(13)

onde: ut ∼ i .i .d .(0, σ2u) e εt e um processo estacionario

A hipotese nula e de que o processo e trend-stationary, ouseja, que a variancia do processo que possui raiz unitaria ezero (σ2u = 0). Alternativamente pode ser assumido que oprocesso e estacionario em torno de um nıvel fazendo-se δ = 0

A estatıstica do teste e dada por:

LM =

∑Tt=1 S

2t

σ2e(14)

Teste KPSS

onde: S2t e a soma dos resıduos de uma regressao de yt sobre um

intercepto e uma tendencia e σ2e e soma dos quadrados dosresıduos da regressao dividido por T (variancia do erro daregressao).

Caso os resıduos da regressao nao sejam i .i .d . e necessario autilizacao de um estimador para σ2e o qual depende dasautocovariancias e do lag escolhido na estimacao definido nacorrecao de Bartlett.

Usualmente utilizam-se os lags 4 ou 8.

Quebras Estruturais e Testes de Raiz Unitaria

Problema: Se a magnitude do deslocamento no nıvel ou nainclinacao em um unico ponto e significativa a hipotese nulade raiz unitaria dificilmente seria rejeitada ainda que a serieseja estacionaria com uma tendencia com quebra.

Perron(1989) propoe os seguintes modelos de termosdeterminısticos para realizacao de testes de raiz unitaria:

Modelo A (Crash Model)

DTt = µ0 + µ1DUt + δt (15)

onde:

DUt =

{1 t > TB

0 de outro modo(16)

Quebras Estruturais e Testes de Raiz Unitaria

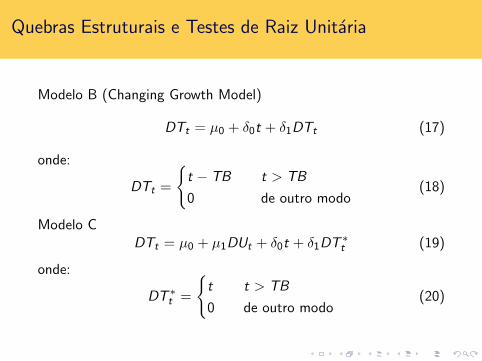

Modelo B (Changing Growth Model)

DTt = µ0 + δ0t + δ1DTt (17)

onde:

DTt =

{t − TB t > TB

0 de outro modo(18)

Modelo CDTt = µ0 + µ1DUt + δ0t + δ1DT

∗t (19)

onde:

DT ∗t =

{t t > TB

0 de outro modo(20)

Quebras Estruturais e Testes de Raiz Unitaria

O teste e implementado fazendo-se a remocao da tendencia deacordo com as especificacoes A, B ou C e implementando-se oteste PP ou ADF para a variavel detrended.

Valores crıticos a serem utilizados sao tabulados porPerron(1989)

Utilizando-se das diferentes especificacoes propostasPerron(1989) mostra que se considerarmos a existencia deuma quebra estrutural das 14 series originalmente estudadasem Nelson e Plosser (1982)em 11 a hipotese nula de raizunitaria poderia ser rejeitada.

Principal problema deste teste: Os valores tabulados assumemque o perıodo de ocorrencia da quebra (TB) e conhecido.

Quebras Estrtuturais e Testes de Raiz Unitaria

Zivot and Andrews (1992) propoem um teste comespecificacao proxima a utilizada em Perron (1989) onde oponto de quebra considerado na especificacao dos modelos edeterminado endogenamente considerando a hipotese daexistencia de apenas uma quebra estrutural.

A estrategia do teste Zivot e Andrews(1992) e a mesma dePerron (1989) com a utilizacao de regressoes do teste ADFaumentadas pela especificacao das Dummies que permitemmodelar as quebras nos termos determinısticos. A hipotesenula e de que o processo segue um random walk com drift esem quebra.

Quebras Estruturais e Testes de Rais Unitaria

Lumsdaine e Papell (1997) estendem a analise de quebrasestruturais considerando a possibilidade da existencia de duasquebras estruturais com uma especificacao diferente dautilizada por Zivot e Andrews uma vez que os autoresconsideram a possıvel existencia de duas mudancas no nıvel eduas mudancas na tendencia.

Perron e Rodriguez (2003) propoem um teste de raiz unitariaconsiderando o processo de remocao da tendencia propostoem Elliot, Rothemberg e Stock (1996)assumindo duasespecificacoes possıveis. A primeira de uma quebra nainclinacao da tendencia e a segunda de uma quebra emambos: no intercepto e na inclinacao da tendencia.

Quebras Estruturais e Testes de Raiz Unitaria

Como o teste Perron e Rodriguez propoe a utilizacao dometodo de detrended GLS em comparacao a Zivot e Andrews(1992) que utilizam uma regressao do tipo ADF existemganhos em termos do poder do teste associados ao processode GLS detrending similarmente ao que ocorre com o testeADF-GLS sem a especificacao de quebras estruturais. Alemdisso o processo de determinacao dos pontos de quebra segueo proposto em Perron (1997).

Kim e Perron (2009) propoem um teste em que e especificadoa existencia de uma quebra estrtutural tanto na hipotesealternativa quanto na nula, diferentemente da proposta deteste de Perron e Rodriguez (2003) que assumem que ahipotese nula e de um modelo com tendencia estocastica semquebra.

Quebras Estruturais e Testes de Raiz Unitaria

Carrion-i-Silvestre et. al. (2009) propoem um teste em queestendem os resultados de Kim e Perron (2009) permitindo aespecficicacao de um numero arbitrario de quebras tanto nonıvel quanto na inclinacao da tendencia.

Harvey, Leybourne e Taylor (2013) argumentam que o testeproposto em Carrion-i-Silvestre et. al.(2009) sofre de umproblema de baixo poder se as quebras estruturais tem amagnitude das normalmente encontradas em serieseconomicas. Os autores propoem a utilizacao de um processode detereminacao do ponto de quebra como proposto emZivot e Andrews (1992) mas assumindo o processo deremocao da tendencia pelo metodo GLS. O teste tambemassume a existencia de multiplas quebras estruturais e naosomente uma como em Zivot e Andrews (1992)

Cointegracao

Caracterıstica de series de tempo que individualmentepossuem tendencias estocasticas mas que quando combinadaslinearmente sao estacionarias.

Cointegracao e uma propriedade estatıstica dos dados e naoeconomica.

Portanto ela e utilizada em economia para descrever umequilıbrio de longo prazo a partir da formulacao do modelo decorrecao de erros.

Considerem duas variaveis, yt e xt ambas I (1).

Definicao

yt e xt sao cointegradas se existe uma combinacao linear tal que:yt − βxt seja I (0). De uma maneira geral se yt e I (d) e xt e I (d)entao yt e xt sao CI (d , b) se yt − βxt e I (d − b) com b > 0.

Cointegracao

Cointegracao se refere a combinacoes lineares, contudo ha apossibilidade de que existam combinacoes nao lineares.

Suponha que entre tres variaveis, xt , yt e zt , xt e yt sejam I (2)e zt seja I (1). xt , yt e zt nao podem ser cointegradas, mas xte yt podem ser CI (2, 1) tal que forme uma combinacao linearwt = β1xt + β2yt seja I (1) e entao wt e yt serem CI (1, 1).

Engle e Granger propuseram um teste baseado nos resıduos daequacao de cointegracao estimada por OLS: yt = βxt + ut .

Testar se ut e I (1) via testes de raiz unitaria.

Engle e Granger propoem estimar β por OLS usando aregressao estatica e substituir essa estimativa no modelo ECMe estimar por OLS o modelo dinamico.

Cointegracao

Uma outra possibilidade de estimacao do parametro de longoprazo via modelo de correcao de erros irrestrito ou seja:

∆yt = γ∆xt + αyt−1 + θxt−1 + ut (21)

Neste caso a equacao (21) e estimada por OLS como propostoem Banerjee et al.(1998) e testa-se α = 0 1 utilizando-se oteste t. Este teste se caracteriza por ter a hipotese nula denao cointegracao. Existe a necessidade de se utilizar os valorescrıticos tabulados por Banerjee et al.(1998) considerando-se apresenca da constante ou da constante e da tendencia.

1 Notem que neste caso temos θ = −αβ