aula 00 - auditoria

TRANSCRIPT

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 1/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 1

Prezados(as) Concurseiros(as),

Meu nome é Marcus Vinícius Barros da Silva, 34 anos, atualmente resido emBrasília, DF, onde desempenho minhas funções na

Controladoria - Geral da União - CGU, ocupando o cargo de Analista de

Finanças e Controle – AFC. Para facilitar, meu “nome de guerra” aqui no site

do Ponto será Marcus Silva. Aliás, peço licença quando usar alguns termos

como este,“nome de guerra”, para nos comunicarmos.

Explico: antes de ocupar o atual cargo de AFC-CGU, após longo e proveitoso

curso de formação na Escola Nacional de Administração Pública - ENAP, ocupei

o cargo de Analista de Planejamento e Orçamento - APO, do Ministério do

Planejamento, Orçamento e Gestão - MPOG, tendo exercido minhas funções na

Secretaria de Orçamento Federal - SOF, quando tive a oportunidade de

trabalhar com temas como a elaboração da Lei Orçamentária Anual - LOA e da

Lei de Diretrizes Orçamentárias - LDO, elaboração de créditos orçamentários

(alterações orçamentárias – créditos suplementares, especiais e

extraordinários), elaboração de notas técnicas sobre o tema orçamento, etc.

Foi um trabalho gratificante e muito interessante, quando também tive a

oportunidade de conhecer pessoas muito capazes e amigas.

Anteriormente, exercia minhas funções, como Oficial do Corpo de Intendentes

da Marinha do Brasil (MB), quando tive a oportunidade de trabalhar “a bordo”

de navios e também “em terra”, tendo como atividades principais as atinentes

à administração dos recursos, que, diga-se de passagem, são sempreescassos, no Brasil. Lá, exerci funções de Gestor de Pagamento de Pessoal,

Gestor de Municiamento (compras e gestão dos recursos destinados à

alimentação da tropa), Chefe de Departamento de Finanças, Encarregado de

Setor de Licitações e Contratos, Agente Financeiro responsável pela Execução

Orçamentária e Financeira, além de muitas outras funções cumuladas com

estas, as quais são muito específicas à própria atividade militar, como por

exemplo a de Oficial de Segurança das Instalações e também Oficial

Orientador de Lançamento e Pouso de Aeronaves a bordo de Navios. Enfim, foi

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 2/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 2

um período de 17 anos a serviço da Marinha, que me proporcionaram

habilidade e resistência necessárias para tratar inúmeros assuntos, quase

sempre ao mesmo tempo, em um nível de cobrança elevado.

Minha experiência em concursos públicos começou cedo. Ingressei na MB,

através de concorrido concurso público para o Colégio Naval, aos 16 anos de

idade, em 1992, quando fui aprovado e classificado em 32º lugar.

Anteriormente, já havia sido aprovado e classificado em 4º lugar geral, em

1990, em Concurso Público de Admissão à Escola Técnica Federal de Química –

RJ. Em 1991, fui aprovado e classificado em 11º lugar geral, Concurso Público

de Admissão ao Centro Federal de Educação Tecnológica Celso Suckow da

Fonseca – CEFET RJ, área construção civil. Após alguns anos na MB, resolvi

encarar um novo desafio, e voltar à vida de concurseiro! Novamente, encarei a

árdua rotina de estudos para concursos e recomecei. Nesta nova fase, antes de

ser aprovado e classificado em 3º lugar geral para o cargo de APO, e no atual

cargo de AFC que ocupo, fui aprovado em outros concursos, como Ministério

Público da União – MPU, para analista e nível médio, Controladoria- Geral do

Município do Rio de Janeiro e Tribunal Regional Federal 2º Região, contudo,não fui classificado dentro do número de vagas oferecido. “Bati na trave!”

Também já fui reprovado em outros concursos. Isso é natural na vida de um

concurseiro, às vezes, até mesmo contrariando a escalada natural (1º

reprovação, 2º aprovação e não classificação e, finalmente, 3º aprovação e

classificação dentro das vagas oferecidas), você consegue a aprovação em um

concurso, para um cargo que você nem mesmo almeja, e é reprovado

posteriormente em outro concurso que era seu alvo, aparentemente.

Digo “aparentemente”, pois, apesar de planejarmos ao máximo tudo na nossa

vida, a verdade é que buscamos sempre uma direção. O sentido exato, muitas

das vezes, foge ao nosso comando. E, aquilo que planejávamos, toma novo

rumo, tão bom ou melhor do que aquele que almejávamos.

Como disse a vocês, atualmente ocupo o cargo de AFC, na CGU, em Brasília,

exercendo atividades de instrutoria e capacitação de servidores,elaboração/revisão de normas sobre auditoria/fiscalização, elaboração de

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 3/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 3

manuais, auditoria/fiscalização em órgãos públicos federais e municípios,

dentre outras.

Sobre mudança de rumo, isso aconteceu comigo. Inicialmente, queria ser

Fiscal de Rendas do Estado do Rio de Janeiro e comecei me preparando para

esse fim. Contudo, devido à demora de realização deste concurso, mudei o

foco e hoje, enfim, estou muito feliz com o trabalho que realizo na CGU. Até

mesmo, apesar de ser o cargo de Fiscal de Rendas excelente, acredito que

estou mais feliz do que estaria se fosse fiscal de rendas, particularmente.

A respeito do cargo de Analista Técnico da SUSEP – Superintendência de

Seguros Privados, posso dizer-lhes que o mesmo faz parte de um grupo seletode cargos federais com boa remuneração. Atualmente, o subsídio inicial é de

R$ 12.413,65, conforme previsto no edital de abertura do concurso, com

previsão de elevação para R$ 12.960,77, em julho de 2010. Fui concurseiro e

sei que o que chama a atenção, no primeiro momento, em um edital de

concurso é a remuneração, não é? Então, esta é uma informação muito boa,

não?!

Falando um pouco sobre a SUSEP, podemos dizer que ela é o órgão

responsável pelo controle e fiscalização dos mercados de seguro, previdência

privada aberta, capitalização e resseguro. É uma Autarquia vinculada ao

Ministério da Fazenda, tendo sido criada pelo Decreto-lei nº 73, de 21 de

novembro de 1966, que também instituiu o Sistema Nacional de Seguros

Privados, do qual fazem parte o Conselho Nacional de Seguros Privados -

CNSP, o IRB Brasil Resseguros S.A. - IRB Brasil Re, as sociedades autorizadas

a operar em seguros privados e capitalização, as entidades de previdência

privada aberta e os corretores habilitados. Segundo o próprio site da entidade

na internet, sua missão é: "Atuar na regulação, supervisão, fiscalização e

incentivo das atividades de seguros, previdência complementar aberta e

capitalização, de forma ágil, eficiente, ética e transparente, protegendo os

direitos dos consumidores e os interesses da sociedade em geral."

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 4/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 4

Em relação à disciplina que iremos tratar durante este curso, Auditoria

Governamental, devido ao conteúdo da mesma não ser tão extenso,

procurarei, além da abordagem teórica, trazer o máximo de questões

comentadas da banca ESAF, organizadora do concurso. Também trareiquestões de outras bancas, como CESPE, quando necessário. Meu

planejamento para o nosso curso está baseado em uma aula teórica e duas

aulas de exercícios, abordando, cada uma, 25 questões de prova. No edital do

concurso, a matéria divide 20 questões com Orçamento e Contabilidade

Pública. As questões têm peso 2. Acredito e estimo que 5 ou 6 sejam de

Auditoria Governamental. Isto significa 10 ou 12 pontos ponderados, no geral.

Posso assegurar a vocês que muito menos que isso pode significar estar dentro

ou fora do número de vagas! Portanto, vale a pena buscar esses pontos!

A área 3 – Administração e Finanças, da qual faz parte nossa disciplina, está

oferecendo 30 vagas, no total. Posso assegurar-lhes que são muitas vagas,

embora alguns possam achar que não. Tive uma experiência muito parecida

com esta, quando prestei concurso para o cargo de APO que ocupei. Eram

“somente” 20 vagas! Imaginem: você pega um edital e vê “somente” 20vagas! E aí, o que você faz? Simplesmente desiste ou “parte para cima”

querendo a sua? É verdade: a vida é feita de escolhas! Cabe a você fazer a sua

e acreditar que vai alcançar o seu objetivo. Basta fazer a sua parte com força

de vontade e perseverança! No meu caso, acreditei, inicialmente, no meu

“sonho”. Depois, tracei a minha estratégia e fixei o meu objetivo: uma vaga.

Aí, parti para as ações, me condicionando ao extremo e me concentrando ao

máximo. É assim mesmo, você consegue transformar o que parecia impossívelem realidade, se condicionando ao extremo e mantendo uma concentração

máxima. Acreditem: funciona! E funciona com qualquer um que estiver

disposto a tornar seu sonho, primeiramente, em um objetivo, e, finalmente,

em uma realidade. Ah! Comigo deu certo e consegui a minha! Vocês também

vão conseguir!

Falando um pouco sobre planejamento de estudos, tenho a convicção de dizer-

lhes que, antes de qualquer matéria que vocês pensem em começar a estudar,

o mais importante é fazer o seu planejamento. Digo isto, pois acredito

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 5/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 5

fielmente que, se uma pessoa começar estudando “certo”, ela alcançará o

resultado (sua aprovação e classificação) muito mais rapidamente que uma

outra pessoa que não realizou o planejamento. O tempo disponível, para a

grande maioria, é curto. Portanto, planeje seu tempo, suas prioridades, acarga horária diária de estudos em cada matéria, etc. Uma primeira dica: as

matérias que podem garantir mais pontos na prova devem ser priorizadas no

seu calendário de estudos. Isto é certo. Certo também é que cada um sabe de

suas dificuldades pessoais, tanto em relação ao seu conhecimento sobre cada

matéria, quanto ao seu tempo disponível para estudo. O planejamento é

individual. A maioria dos concurseiros também trabalham, têm filhos, enfim,

possuem outras atividades que não podem ser “arvoradas” (=postas de lado),

não é? Então, primeiramente, faça o seu planejamento! Ao longo do nosso

curso sempre passarei algumas dicas que achar válidas, tanto em relação à

matéria quanto em relação ao modo como estudar para o concurso.

Lembre-se também que o objetivo é passar na prova do concurso. Não é ser

doutor na matéria, nem conhecer absolutamente tudo sobre o assunto. É

necessário conhecer tudo o que vai estar (ou pode estar) na sua prova. Énecessário acertar as questões, marcar o “X” no lugar certo. Ter isso em

mente é muito importante, pois te poupa tempo com assuntos que são

desnecessários e te mantém focado no objetivo. Isso te dá mais tempo para

outras matérias que também vão cair na sua prova. Há de haver o equilíbrio

correto para o sucesso final: a aprovação e a classificação.

Como já disse, o curso será composto de 3 aulas, além da aula

demonstrativa. As aulas de exercícios abordarão, no mínimo, 25 questões. A

idéia é resolver o máximo possível de questões de qualidade. Acredito que,

desta forma, o resultado será alcançado na prova, que é o que importa.

Durante as aulas, procurarei abordar as questões da maneira mais objetiva

possível, fazendo “links” com os pontos da matéria que tiverem relação com o

assunto abordado. Desta maneira, pode ser possível antecipar uma provável

futura cobrança sobre o assunto na sua prova. Ao final de cada aula,

relacionarei as questões resolvidas na aula, para que você possa resolvê-las

novamente mais vezes, fixando mais o conteúdo. Quando necessário, pontos

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 6/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 6

importantes da legislação envolvida serão ressaltados. Também indicarei

fontes de leitura e consulta sobre os assuntos. Mas lembrem-se de que o

tempo é curto e precisa ser otimizado!

Vejamos o que nos traz o edital:

AUDITORIA GOVERNAMENTAL:

“4. Noções de controle interno e controle externo governamental –Constituição Federal 1988 (Título IV – Capítulo I – Seção IX).”

Desta forma, convido vocês para a nossa primeira aula, demonstrativa, que

abordará:

- Conceito de “controle”;

- Algumas considerações iniciais sobre o Controle Interno e o Controle Externo

no Brasil; e

- Questões de prova.

Vamos começar então!

1- CONCEITO DE CONTROLE.

De uma forma simples, controle nada mais é que a verificação e

disciplinamento do exercício de atividades. Historicamente, podemos dizer que

há duas “versões” principais para controle: a do direito francês e a do direito

inglês. Para o direito francês, controle implica o reexame de um ato ou de uma

situação jurídica. Já para o direito inglês, controle significa vigilância ou

predomínio sobre uma atividade que fora programada.

Podemos condensar a idéia de controle nas palavras de Hely Lopes Meirelles:

“controle, em tema de administração pública, é a faculdade de vigilância,

orientação e correção que um Poder, Órgão ou Autoridade exerce sobre a

conduta funcional de outro.” Ainda, para Hely Lopes Meirelles, “o controle é

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 7/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 7

exercitável em todos e por todos os Poderes de Estado, estendendo-se a toda

a Administração e abrangendo todas as suas atividades e agentes”.

Dentre as funções administrativas clássicas está o controle: planejar,

coordenar, supervisionar, executar e controlar. A atividade de controle

pressupõe verificar uma realidade e compará-la a um determinado padrão ou

parâmetro. O padrão de comparação varia, conforme o critério adotado na

atividade de controle. Pode-se adotar vários critérios, como verificar a

conformidade, a legalidade, a legitimidade, a eficácia, a eficiência, a

economicidade e a efetividade dos gastos públicos. Portanto, o objetivo do

controle é assegurar a adequacidade de atividades a normas e princípios.

Para Idalberto Chiavenato, o controle é uma “função administrativa que

monitora e avalia as atividades e os resultados alcançados para assegurar que

o planejamento, organização e direção sejam bem sucedidos”. Ainda,

considera como fases do controle o estabelecimento de metas, a observação

do desempenho, a comparação do desempenho com as metas estabelecidas e

a ação corretiva.

De uma forma simplificada, quando quem controla é integrante da própria

Administração Pública, podemos dizer que está se tratando de um controle

interno. Esse controle é exercido por ela mesma sobre seus órgãos e suas

entidades da Administração Indireta. A própria Constituição Federal (CF) prevê

o sistema de controle interno, assim como também há os controles

administrativos, que, dentre outros, incluem os recursos administrativos e o

controle hierárquico.

De outro modo, quando quem está controlando é um órgão, ente ou instituição

exterior à estrutura da Administração, o controle é dito externo. Por exemplo,

o controle realizado pelo Poder Legislativo, pelos Tribunais de Contas e pelo

Poder Judiciário é dito controle externo, nessa linha de pensamento. Então,

organizando melhor tais hipóteses, são três as de controle externo: o

jurisdicional (Poder Judiciário), o político (Poder Legislativo) e o técnico

(órgãos de controle externo, em auxílio aos órgãos legislativos).

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 8/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 8

Naquilo que tange ao momento de sua realização, para finalizar essa breve

introdução, o controle pode ser;

- Prévio ou “ex-ante”: quando é, primordialmente, executado pela auditoria

interna/ sistemas de controle internos das organizações, exercendo papel

orientador para os gestores na correção de falhas e execução de

procedimentos adequados.

- Concomitante ou “pari-passu”: quando é, normalmente, executado por

provocações externas à organização, através de denúncias ou solicitações do

Ministério Público, por exemplo.

- Subsequente ou “a posteriori”: quando possui, substancialmente, conteúdocorretivo, como, por exemplo, ocorre nas prestações anuais de contas.

Eventualmente, possui caráter sancionador.

2- CONSIDERAÇÕES INICIAIS SOBRE CONTROLE INTERNO E

CONTROLE EXTERNO NO BRASIL.

O Controle Interno possui natureza eminentemente preventiva, sendoimportantíssimo, sobretudo devido às inúmeras mudanças ocorridas na

Administração Pública atual. Por ser preventivo, é importante o seu

fortalecimento para a redução de fraudes e irregularidades na gestão pública.

A atividade de controladoria é uma atividade permanente, que possui a

vantagem de oferecer possibilidades de melhoria na atuação da Administração

Pública, visando a qualidade, a transparência e a probidade administrativa.

O controle na Administração Pública, além de ser uma exigência legal, se

justifica principalmente pela necessidade de atingimento de metas e objetivos

contidos nos programas de governo. Tais programas se utilizam de recursos

públicos, cada vez mais escassos, razão pela qual é necessário o controle, para

a promoção da defesa do patrimônio público.

Segundo a CF, no seu artigo 70, todos os entes da Administração Pública,

direta e indireta, devem ter organizado um Sistema de Controle Interno:

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 9/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 9

“Art. 70. A fiscalização contábil, financeira, orçamentária, operacional, epatrimonial da União e das entidades da administração direta e indireta,quanto à legalidade, legitimidade, economicidade, aplicação das subvenções erenúncia de receitas, será exercida pelo Congresso Nacional, mediante controle

externo, e pelo sistema de controle interno de cada Poder .” O art. 74 da CF também dispõe que:

“Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de formaintegrada, sistema de controle interno com a finalidade de:”

É importante frisar que a exigência da manutenção de forma integrada nãosignifica um único órgão de Controle Interno para todos os Poderes.Atenção! Cada Poder deve possuir o seu, mas todos devem agir de formaintegrada, prestando auxílio entre si.

No Legislativo, existe uma Secretaria de Controle Interno na Câmara dosDeputados e uma outra no Senado Federal, ambas subordinadas àsrespectivas Mesas Diretoras. Portanto, não há uma unidade central.

No Judiciário, também não há um sistema estruturado. O STF dispõe de umaSecretaria de Controle Interno, que é um órgão de sua Presidência. Tambémfunciona assim com o STJ, com o TSE e o TST. Uma Secretaria dePlanejamento e Controle, subordinada à Presidência, exerce tais funções noSTM.

No Ministério Público da União há uma Auditoria Interna subordinada aoProcurador- Geral da República.

No Executivo, a Lei nº 10.180/2001 organiza e disciplina os Sistemas dePlanejamento e de Orçamento, de Administração Financeira Federal, deContabilidade Federal e de Controle Interno do Poder Executivo Federal, alémde dar outras providências. O Decreto nº 3.591/2000 dispõe sobre o Sistemade Controle Interno Federal, complementando a lei. Como órgão central detal sistema temos a Controladoria-Geral da União (CGU) , que é

incumbida da orientação normativa e da supervisão técnica dos órgãos quecompõem o Sistema.

Portanto, não é de se estranhar que, em tema de controle interno, a referênciaseja o Poder Executivo, dada a falta de estruturação sistemática de tal controlenos outros Poderes e Ministério Público. Começamos a entender, então, omotivo pelo qual, quando falamos sobre o tema Auditoria Governamental, areferência principal seja a Instrução Normativa nº 01, da Secretaria Federal deControle – SFC, da CGU.

Para melhor entendermos tal Sistema, vamos antes falar um pouco sobre aevolução do Controle Interno no Brasil e a legislação pertinente:

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 10/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 10

- 1914: Segundo Domingos Poubel de Castro, a origem do Controle Internofoi contábil, movido pela necessidade de implantação de técnicas decontabilidade na área pública e produção de legislação específica com afinalidade de melhor organizar as finanças, visando à obtenção de

empréstimos junto a banqueiros ingleses.- 1921: Criação da Controladoria Geral da República, como repartição daDiretoria do Tesouro Nacional, com uma estrutura dividida em contabilidadeorçamentária, financeira e patrimonial, a partir das principais informaçõesexigidas para a realização dos balanços no setor público.

- 1946: Atribuição do controle prévio dos atos de gestão do Executivo aoTCU , pela Constituição de 1946, como forma de aumentar o controle sobre osatos da Administração Pública. Era o controle interno sendo exercido poragentes distintos do próprio administrador público.

- 1964: Volta do Controle Interno para o Poder Executivo , com aaprovação da Lei nº 4.320/64, que instituiu o Sistema de Controle Interno daAdministração Federal, separando o Controle Interno, exercido pelo próprioGoverno, do Controle Externo, de responsabilidade do Congresso Nacional a doTCU.

- 1967: Alterações na Constituição transferiram definitivamente ocontrole prévio dos atos de gestão dos contratos para o PoderExecutivo Federal. Havia menção, pela primeira vez, nos artigos 71 e 72,

contudo, de forma restrita ao Poder Executivo, da expressão “controleinterno”. Também aconteceram alterações legais e organizacionais. A principalfoi o Decreto- Lei nº 200/67, que propôs a reforma administrativa. Houve atransformação da Controladoria Geral da República em Inspetoria Geral deFinanças (IGF).

- 1972: O Controle Interno foi transferido do Ministério da Fazendapara o Ministério do Planejamento, com o objetivo de aumentar o controlesobre os gastos da Administração Direta.

- 1985: Com o fim do Regime Militar, o Controle Interno retornou aoMinistério da Fazenda. A SECIN – Secretaria de Controle Interno, após tersido transferida para o Ministério da Fazenda, foi extinta. A STN – Secretariado Tesouro Nacional foi criada e assumiu a função de órgão central dosSistemas de Administração Financeira, Contabilidade e Auditoria.

- 1986: Foi criado o Sistema de Controle Interno do Poder Executivo(SCI), tendo como órgão central a STN.

- 1988: A Constituição Federal de 1988 mudou o foco do Controle

Interno para o acompanhamento dos programas de governo e dagestão dos administradores públicos. Antes, o foco era o suporte aoControle Externo, visando à garantia da regularidade das receitas e despesas.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 11/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 11

De acordo com o art. 74 da CF de 88, os Poderes Legislativo, Executivo eJudiciário manterão, de forma integrada, um Sistema de Controle Interno quetem, dentre outras finalidades, avaliar o cumprimento das metas previstas noplano plurianual, a execução dos programas de governo e dos orçamentos da

União.- 1994: Mudanças na legislação promoveram a criação da SecretariaFederal de Controle (SFC) . O Ministério da Fazenda foi posicionado comoórgão central do Sistema de Controle Interno do Poder Executivo Federal, como objetivo de harmonizar as atividades atinentes ao controle interno queficaram distribuídas entre STN e SFC.

- 2000/2001: Decreto 3.591/2000 e Lei nº 10.180/2001 ,respectivamente, regulamentaram e disciplinaram o Sistema de ControleInterno do Poder Executivo Federal. Foi editada a Instrução Normativa SFC nº01/2001, quando a SFC ainda se vinculava ao Ministério da Fazenda.

- 2002: Por recomendação do TCU, o Governo transferiu a SFC para a CasaCivil da Presidência da República, que, posteriormente, ainda em 2002,foi transferida para a Corregedoria-Geral da União (criada em 2 de abril de2001). Ainda em 2002, também foram incluídas nas atribuições daCorregedoria-Geral da União as competências de Ouvidoria-Geral, que eramvinculadas ao Ministério da Justiça.

- 2003: Criação da Controladoria-Geral da União (CGU), atribuindo ao seu

titular a denominação de Ministro de Estado do Controle e daTransparência. Posteriormente, também foi criada a Secretaria de Prevençãoe Combate à Corrupção e Informações Estratégicas (SPCI), passando a CGUnão somente ter a atribuição de detectar casos de corrupção, mas também deantecipar-se a eles. Assim ficou estruturada a CGU, com atribuições decontrole, correição, prevenção da corrupção e ouvidoria, consolidando-as em uma única estrutura funcional.

Esquematizando a evolução do Controle Interno e seus pontos maisimportantes, temos:

Fato Descrição

Lei nº 4.320/1964 Instituição do Sistema de ControleInterno da Administração Federal.

Decreto-Lei nº 200/1967 Previu a existência em cada Ministério

civil de um órgão Central dePlanejamento, Coordenação eControle Financeiro, incumbido,

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 12/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 12

dentre outras funções, de fiscalizar aaplicação e utilização de dinheiros,valores e bens públicos.

Constituição de 1967 Pela primeira vez é mencionado oControle Interno, nos art. 71 e 72,restrito, porém, ao âmbito do PoderExecutivo.

Constituição de 1988 No seu art. 74, determinou aobrigatoriedade de os PoderesLegislativo, Executivo e Judiciáriomanterem, de forma integrada,Sistema de Controle Interno, com afinalidade de avaliar o cumprimentodas metas previstas no planoplurianual, a execução dos programasde governo e dos orçamentos daUnião, dentre outras.

Falando agora um pouco sobre Controle Externo, vamos, primeiramente,entender do que se trata. De certa forma, podemos dizer que controle externoé a fiscalização e apreciação das prestações de contas dos responsáveis pelosrecursos públicos exercida por um ente que se encontra fora do âmbito no qualo ente fiscalizado está contido. Ao contrário do Controle Interno, em que ofiscalizador está no mesmo âmbito de Poder do fiscalizado, o Controle Externocaracteriza-se justamente por essa “separação” entre fiscalizador e fiscalizado.

No nível federal, o Controle Externo é exercido pelo Congresso Nacional,com o auxílio do TCU. Portanto, a titularidade do Controle Externo é do

Congresso Nacional, e não do TCU! Atenção na hora da prova!

Em termos mundiais, podemos afirmar que existem dois sistemas de controleexterno: os Tribunais de Contas ou Conselhos de Contas e as Controladoriasou Auditorias-Gerais. Ao invés de ficar citando vários países que adotam um ououtro sistema, o que, de certa forma, acaba sendo improdutivo e exigindo queo concurseiro “decore”, vamos procurar entender a lógica, ok?

Então vejamos! Como dito, existem 2 grandes sistemas de controle externo:Tribunais de Contas (TC) e Auditorias-Gerais (AG).

Países da Europa continental adotaram os Tribunais de Contas, que possuemas características de serem órgãos colegiados, possuírem autonomia e

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 13/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 13

independência, ministro com cargo vitalício, força judicante e podersancionador.

A Inglaterra (Europa insular) adota o modelo das Auditorias-Gerais, que

possuem as características de serem órgãos singulares, subordinação, auditor-geral com mandato fixo, e não possuírem poder judicante, somente poderfiscalizador.

Agora, fica mais fácil compreender. Em regra, países colonizados pelaInglaterra geralmente adotam o modelo de Auditorias-Gerais. Já os paísescolonizados pelos países da Europa Continental adotam o modelo de Tribunaisde Contas. Exemplo: EUA adotam Auditoria-Geral (colonizados pelaInglaterra). Contudo, há exceções. Mas o custo-benefício de sabê-las nãocompensa o esforço, acreditem. Com esse raciocínio já dá para resolver amaioria das questões.

Nos dois casos (TC e AG), temos os sistemas de controle executivo, legislativoe judiciário. Hoje, o Brasil adota o sistema Legislativo. No passado, o TCU jáesteve na estrutura do executivo e também do judiciário.

Segundo Jorge Ulisses Jacoby Fernandes, na obra “Tribunais de Contas doBrasil”: “O modelo tribunal apresenta vantagens extraordinárias sobre ocontrolador-geral: a) atuação em colegiado; b) alternância de direção; c)rodízio no controle dos órgãos; d) distribuição impessoal de processos.” Portanto, fique atento!

Sobre a natureza jurídica dos Tribunais de Contas, podemos afirmar que osmesmos possuem natureza administrativa, funcionando junto aos titulares doControle Externo, prestando-lhes auxílio no desempenho dessa função. Não hásubordinação ao titular do Controle Externo, como acontece com o modelo deAuditorias–Gerais, que também possuem natureza administrativa.

No caso do TCU, é correto que é um órgão administrativo vinculado ao PoderLegislativo federal, sem, porém, lhe ser subordinado. Inclusive, o TCU possuiindependência administrativa e orçamentária. A própria CF atribui

competências de controle externo ao TCU, que veremos na aula 1, maisdetalhadamente.

Vamos agora a algumas observações de prova importantes sobre controleexterno:

- São funções estatais típicas do Poder Legislativo: legislar e fiscalizar.

- O TCU é órgão administrativo , mas exerce controle legislativo financeiro,e não controle administrativo.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 14/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 14

- O TCU exerce controle externo (em auxílio ao Congresso Nacional). Com aatual Constituição, não há mais dúvida quanto a isso. Ele tem competênciasexclusivas descritas na própria CF.

- O TCU também exerce o controle administrativo atípico, na execução dassuas atividades administrativas.

- A CGU (Controle Interno), quando apóia o TCU, realiza controle legislativofinanceiro atípico. A função de fiscalização é típica do Poder Legislativo e aCGU é do Poder Executivo.

- O TCU não é um órgão do Poder Legislativo . O TCU é órgãoadministrativo, independente (tem fundamento constitucional) e autônomo(não é subordinado nem supervisionado) da estrutura do Poder Legislativo.

Antes de resolvermos algumas questões de concurso, vamos comentar o art.70, da CF. Na aula 1, iremos comentar, além de irmos mais além nos temas decontrole interno e externo, todos os artigos que estão mencionados no edital.Por hoje, vamos ao art. 70:

“ Seção I X DA FI SCALI ZAÇÃO CONTÁBI L, FI NANCEI RA E ORÇAMENTÁRI A

Ar t . 70 . A f i sca l ização con táb i l , f inance i ra , o rçamentár ia , operac iona l ,

e pa t r imon ia l da Un ião e das en t idades da admin is t ração d i re ta e ind i re ta , quanto à lega l idade, leg i t im idade, economic idade, ap l icação das subvenções e renúnc ia de rece i tas , será exerc ida pe lo Congresso Nac iona l , med ian te con t ro le ex te rno , e pe lo s i s tema de con t ro le i n te r no de cada Pode r .

Parágra fo ún ico . Pres ta rá con tas qua lquer pessoa f ís ica ou j u r íd ica , púb l ica ou p r ivada, que u t i l i ze , a r r ecade, guarde , geren c ie ou admin is t re d inhe i ros , bens e va lo res púb l icos ou pe los qua is a Un ião responda , ou que , em nome des ta , assuma ob r igações de na tu reza

pecun iá r ia . (Redação dada pe la Emenda Cons t i tuc iona l n º 19 , de 1 9 9 8 ) . ”

De início, é preciso compreender que a fiscalização contábil a que se refere ocaput do art. 70, CF, diz respeito à fiscalização dos registros e demonstrativoscontábeis. A fiscalização financeira se refere à fiscalização dos fluxosfinanceiros. A orçamentária, à execução orçamentária da receita e da despesa.A operacional, ao impacto da ação governamental, ou seja, à eficiência, àeficácia, à efetividade e economicidade dos gastos.

As marcações em amarelo, podem funcionar como lembretes para o quesignifica cada tipo de “fiscalização” referida no mesmo. Digo “fiscalização” entre aspas, pois o sentido aqui trazido para fiscalização é amplo, ou seja, não

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 15/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 15

é somente aquele específico, por exemplo, trazido na Instrução Normativa SFCnº 01 (IN 01), ou em normativos do TCU. A IN 01, quando trata do assunto,menciona que “a fiscalização contábil, financeira, orçamentária, operacional epatrimonial, para atingir as finalidades constitucionais, consubstancia-se

nas técnicas de trabalho desenvolvidas no âmbito do Sistema de ControleInterno do Poder Executivo Federal, denominadas nesta Instrução Normativade auditoria e fiscalização.” Aqui, o conceito de fiscalização abrange todae qualquer ação de controle de auditoria. Podemos chamar aeconomicidade, a eficiência, a eficácia e a efetividade, para fixá-los, de “os4Es” (“eeee”).

Outro ponto que merece comentários é a questão da economicidade e daeficiência . Não podemos confundir os conceitos. Segundo a definiçãoconstante do Manual de Auditoria de Natureza Operacional do TCU,economicidade significa a minimização dos custos dos recursos utilizados naconsecução de uma atividade, sem comprometimento dos padrões dequalidade. Por exemplo, em um programa de vacinação, verificar aeconomicidade seria verificar a estratégia adotada pelo gestor do programapara diminuir o custo de aquisição/fabricação das vacinas, sem que as mesmaspercam a sua qualidade.

Pelo mesmo manual, a eficiência é simplesmente a relação entre os produtos(bens e serviços) gerados por uma atividade e os custos dos insumosempregados em um determinado período de tempo. O resultado dessa relaçãoexpressa o custo de uma unidade de produto final em um dado período de

tempo. Para se estabelecer o grau de eficiência relativa de um programadevemos comparar seus dados/metas e custos com dados/metas e custos deoutras iniciativas que persigam os mesmos objetivos, ou que possuam asmesmas características desse programa. Ainda, tal comparação pode ser feitacom os dados/metas e custos que foram previstos para o programa, em umdado período de tempo. A análise da eficiência é uma análise comparativa.Fazendo a comparação, pode-se verificar se a execução do programa/atividadeestá sendo eficiente.

No contexto do art. 70 também está o conceito de legitimidade . Legitimidade

não é o mesmo que legalidade. A legalidade diz respeito às formalidades eaos preceitos que estão previstos no ordenamento jurídico. A análise dalegitimidade vai além de meros aspectos legais. Ela engloba aspectos demoralidade, tendo como base princípios da boa administração e fins públicos,leia-se o interesse público. A análise da legitimidade envolve a ponderaçãoentre a realização do gasto e as reais necessidades da comunidade. Em regra,um ato ilegítimo é também ilegal. Contudo, um ato legal pode vir a serilegítimo. Exemplo de ato legal, porém ilegítimo: a realização de uma licitaçãopara uma luxuosa reforma de um gabinete de um prefeito, enquanto apopulação sofre com falta de macas na emergência de um posto de saúde da

mesma prefeitura. Considerando que a licitação obedeceu a tudo o que estáprevisto na legislação correspondente, podemos dizer que o ato da contrataçãoda empresa para a realização da reforma foi legal, porém ilegítimo. Portanto,

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 16/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 16

conveniência, pertinência, prioridade e oportunidade são objetos de exame naavaliação da legitimidade.

Similarmente à utilização genérica do termo “fiscalização” no caput do art. 70,

a CF utiliza no parágrafo único o verbo "prestará" de uma forma geral. Emambos os casos, a título de exemplificação, a IN 01 (assim como outrosnormativos do TCU) detalha mais, afirmando que a "prestação" das contasserá formalizada pelos processos de Tomada de Contas (Administração Direta)e Prestação de Contas (Administração Indireta), e que a "fiscalização" da CFserá realizada através das técnicas de auditoria e fiscalização. É precisoentender que a CF é geral e que, no caso exemplificado, a IN 01 detalha maiso assunto. É, de certa forma, bastante lógico, pois, apesar de a CF de 88 serconsiderada analítica ou prolixa, não caberia a mesma entrar nos "detalhes".Isso coube a outros normativos, como por exemplo, a IN 01. Portanto, entendaa "prestação" mencionada na CF como um termo geral e a "tomada de contas"da IN 01, Poe exemplo, como uma terminologia mais específica, sendo umprocesso por meio do qual se "presta" contas, ok?!

Finalmente, o caput do art. 70, afirma claramente que o controle externo éexercido pelo Congresso Nacional, a nível federal.

Outros aspectos deste artigo que não foram comentados nesta aulademonstrativa, como, por exemplo, a questão da aplicação das subvenções erenúncia de receitas, serão abordados nas aulas do nosso curso, tanto na parteteórica, quanto nos exercícios resolvidos que envolvam o tema.

Enfim, vamos resolver alguns exercícios de prova!

QUESTÃO 1 - AFC - CGU – Controle Interno 2008 – ESAF.

Sobre o tema ‘controle externo’, nos termos da Constituição Federal, é

correto afirmar que:

a) é exercido, no âmbito federal, pelo Congresso Nacional com oauxílio do Tribunal de Contas da União.

b) é exercido, no âmbito federal, pelo Senado Federal com o auxílio dosistema de controle interno dos demais Poderes.

c) é exercido, no âmbito estadual, pelo Congresso Nacional com oauxílio do Tribunal de Contas da União.

d) é exercido, no âmbito federal, pelo Congresso Nacional e pelo

Tribunal de Contas da União e, no âmbito estadual e municipal,exclusivamente pelas respectivas Assembléias Legislativas e Câmarasde Vereadores.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 17/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 17

e) é exercido, no âmbito federal, exclusivamente pelo Tribunal deContas da União e, no âmbito estadual e municipal, exclusivamentepelos Tribunais de Contas Estaduais e Municipais.

GABARITO: A.

Inicialmente cabe observar o comando da questão: “nos termos daConstituição Federal”. Muito embora, nesta questão específica não seria tãoimportante esse comando, por não haver maiores controvérsias sobre oassunto, é sempre importante estar atento ao comando da questão. Algumasvezes, as bancas usam desse artifício para confundir o candidato que, ao nãoprestar atenção no comando, responde a questão baseado em uma lei,quando, por exemplo, deveria se basear na CF. Isso é importante! Fiqueatento!

Quanto à questão, vamos ao que traz a CF sobre o assunto:

“Art. 70. A fiscalização contábil, financeira, orçamentária, operacional epatrimonial da União e das entidades da administração direta e indireta,quanto à legalidade, legitimidade, economicidade, aplicação das subvenções erenúncia de receitas, será exercida pelo Congresso Nacional, mediantecontrole externo, e pelo sistema de controle interno de cada Poder.”

A fiscalização contábil a que se refere o caput do art. 70, CF, como já vimos,

diz respeito à fiscalização dos registros e demonstrativos contábeis. Afiscalização financeira se refere à fiscalização dos fluxos financeiros. Aorçamentária, à execução orçamentária da receita e da despesa. Aoperacional, ao impacto da ação governamental, ou seja, à eficiência, àeficácia, à efetividade e economicidade dos gastos.

...

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercidocom o auxílio do Tribunal de Contas da União, ao qual compete:

I - apreciar as contas prestadas anualmente pelo Presidente da República,mediante parecer prévio que deverá ser elaborado em sessenta dias a contarde seu recebimento;

II - julgar as contas dos administradores e demais responsáveis por dinheiros,bens e valores públicos da administração direta e indireta, incluídas asfundações e sociedades instituídas e mantidas pelo Poder Público federal, e ascontas daqueles que derem causa a perda, extravio ou outra irregularidade deque resulte prejuízo ao erário público;

III - apreciar, para fins de registro, a legalidade dos atos de admissão depessoal, a qualquer título, na administração direta e indireta, incluídas as

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 18/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 18

fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeaçõespara cargo de provimento em comissão, bem como a das concessões deaposentadorias, reformas e pensões, ressalvadas as melhorias posteriores quenão alterem o fundamento legal do ato concessório;

IV - realizar, por iniciativa própria, da Câmara dos Deputados, do SenadoFederal, de Comissão técnica ou de inquérito, inspeções e auditorias denatureza contábil, financeira, orçamentária, operacional e patrimonial, nasunidades administrativas dos Poderes Legislativo, Executivo e Judiciário, edemais entidades referidas no inciso II;

V - fiscalizar as contas nacionais das empresas supranacionais de cujo capitalsocial a União participe, de forma direta ou indireta, nos termos do tratadoconstitutivo;

VI - fiscalizar a aplicação de quaisquer recursos repassados pela Uniãomediante convênio, acordo, ajuste ou outros instrumentos congêneres, aEstado, ao Distrito Federal ou a Município;

VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquerde suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalizaçãocontábil, financeira, orçamentária, operacional e patrimonial e sobre resultadosde auditorias e inspeções realizadas;

VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou

irregularidade de contas, as sanções previstas em lei, que estabelecerá, entreoutras cominações, multa proporcional ao dano causado ao erário;

IX - assinar prazo para que o órgão ou entidade adote as providênciasnecessárias ao exato cumprimento da lei, se verificada ilegalidade;

X - sustar, se não atendido, a execução do ato impugnado, comunicando adecisão à Câmara dos Deputados e ao Senado Federal;

XI - representar ao Poder competente sobre irregularidades ou abusos

apurados.” O caput do art. 70, afirma claramente que o controle externo é exercido peloCongresso Nacional, a nível federal. O caput do art. 71, traz a informaçãosobre a quem cabe auxiliar o Congresso Nacional a exercer essa competência:o Tribunal de Contas da União – TCU.

Importante ressaltar que, apesar de a CF enumerar competências, em relaçãoà atividade de controle externo, ao TCU, a titularidade, também segundo àprópria CF, pertence ao Congresso Nacional. Esse raciocínio se repete de formaanáloga nos estados da Federação, assim como nos Municípios.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 19/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 19

Nos estados, a titularidade do controle externo pertence às correspondentesAssembléias Legislativas, auxiliadas pelos Tribunais de Contas dos Estados.

Nos municípios, onde não há Tribunais de Contas dos Municípios, a titularidade

do controle externo é das respectivas Câmaras Municipais, auxiliadas pelosTribunais de Contas dos Estados aos quais pertencem. Quando há Tribunais deContas dos Municípios, casos dos estados da Bahia, Ceará, Goiás e Pará(“BACEGOPA” ou “BAPACEGO”, como preferirem!), o auxílio é prestadopor tais tribunais de contas, permanecendo a titularidade com as respectivasCâmaras Municipais.

Casos ainda mais específicos se verificam com os municípios do Rio de Janeiroe de São Paulo. Nesses municípios, há Tribunais de Contas, respectivamente,do Município do Rio de Janeiro e do Município de São Paulo. Nesses casos,nestes municípios, a titularidade continua sendo das Câmaras Municipais dosMunicípios do Rio de Janeiro e de São Paulo, respectivamente; mas o auxílio éprestado por esses tribunais específicos. Nos outros municípios desses doisestados (RJ e SP), o auxílio às respectivas Câmaras Municipais é prestadopelos Tribunais de Contas do Estado do Rio de Janeiro e de São Paulo,respectivamente.

Agora, analisando as opções, verificamos que a opção “a” é a correta, deacordo com a CF.

Na opção “b”, o erro está nesta parte da opção: “pelo Senado Federal com o

auxílio do sistema de controle interno dos demais Poderes.”.

Na opção “c”, o erro está na palavra “estadual” , quando seria “federal” ocorreto.

Na opção “d”, o erro está nesta parte da opção: “exclusivamente pelasrespectivas Assembléias Legislativas e Câmaras de Vereadores.” Como visto, atitularidade do controle externo é do Congresso Nacional, no âmbito federal;das Assembléias Legislativas, no âmbito estadual; e das Câmaras Municipais,no âmbito municipal. Apesar disto, o TCU, no âmbito federal, detém

competências de controle externo que estão expressas na CF. Esta estruturase repete, de forma análoga, nos estados e nos municípios. Portanto, osTribunais de Contas Estaduais, os Tribunais de Contas dos Municípios(“BACEGOPA”) e os Tribunais de Contas dos Municípios do Rio de Janeiro etambém de São Paulo, também detém competências de controle externo,elencadas nas respectivas Constituições Estaduais e Leis Orgânicas Municipais.

Na opção “e”, o erro é o inverso da opção “d”. A palavra “exclusivamente”,repetida duas vezes na opção, a torna incorreta. Tanto o Congresso Nacional,quanto as Assembléias Estaduais e Câmaras Municipais, exercem o controle

externo.Portanto, o gabarito é opção “a”.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 20/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 20

QUESTÃO 2 - ACE CIÊNCIAS CONTÁBEIS – TCE AC - 2009 –CESPE

Acerca das normas constitucionais para os sistemas de controle

interno e externo, assinale a opção correta.a) Compete ao TCU sustar, de imediato, contratos

comprovadamente lesivos ao patrimônio público.

b) A aplicação das subvenções e as renúncias de receitas estãoentre os atos sujeitos à fiscalização do controle externo.

c) A empresa supranacional encontra-se sob a jurisdição dos órgãosde controle externo, desde que a União detenha, de forma direta

ou indireta, a maioria do capital social dessa empresa, nostermos do seu tratado constitutivo.

d) Desde a sua posse, o auditor do TCU está investido das mesmasgarantias e dos mesmos impedimentos dos ministros daqueletribunal.

e) Os TCEs devem ser integrados por conselheiros em númerodefinido nas respectivas constituições estaduais, que, no entanto,não pode ultrapassar o número de ministros do TCU.

GABARITO: B.

Em relação à opção “a”, é competência constitucional do TCU assinar prazopara que o órgão ou entidade adote as providências necessárias ao exatocumprimento da lei, se verificada ilegalidade. Também é competência do TCUsustar, se não atendido, a execução do ato impugnado, comunicando adecisão à Câmara dos Deputados e ao Senado Federal, além de representar aoPoder competente sobre irregularidades ou abusos apurados.

Especificamente, no caso de contrato, o ato de sustação será adotadodiretamente pelo Congresso Nacional, que solicitará, de imediato, ao PoderExecutivo as medidas cabíveis. Se o Congresso Nacional ou o Poder Executivo,no prazo de noventa dias, não efetivar as medidas previstas, o Tribunaldecidirá a respeito. Importante observar que a CF diz que o TCU “decidirá arespeito”, mas não afirma que o TCU sustará. Esta é uma das “pegadinhas” de prova. É preciso ficar atento! A opção está errada quando afirma “...deimediato...”, conforme visto.

A opção “b” está correta, pois é isto que determina a CF, no seu art. 70:

“Art. 70. A fiscalização contábil, financeira, orçamentária, operacional epatrimonial da União e das entidades da administração direta e indireta,quanto à legalidade, legitimidade, economicidade, aplicação das subvenções

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 21/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 21

e renúncia de receitas, será exercida pelo Congresso Nacional, mediantecontrole externo, e pelo sistema de controle interno de cada Poder.”

A opção “c” está errada, pois não há necessidade, de que a União detenha a

maioria do capital social da empresa supranacional para que o TCU detenha acompetência para fiscalizar tais recursos. Observe: “fiscalizar as contasnacionais das empresas supranacionais de cujo capital social a Uniãoparticipe, de forma direta ou indireta, nos termos do tratado constitutivo.”

A opção “d” trata da figura do Auditor do TCU. Sobre o assunto, a CF dispõeque o Tribunal de Contas da União será integrado por nove Ministros. OsMinistros do TCU serão nomeados dentre brasileiros que satisfaçam algunsrequisitos enumerados pela CF, como possuir mais de trinta e cinco e menosde sessenta e cinco anos de idade. Os Ministros do TCU terão as mesmasgarantias, prerrogativas, impedimentos, vencimentos e vantagens dosMinistros do Superior Tribunal de Justiça. O auditor, quando em substituiçãoa Ministro, terá as mesmas garantias e impedimentos do titular e, quandono exercício das demais atribuições da judicatura, as de juiz deTribunal Regional Federal. O erro da opção está em afirmar “...desdesua posse...” .

Sobre a opção “e”, a CF determina que as normas estabelecidas para afiscalização contábil, financeira e orçamentária federal aplicam-se, no quecouber, à organização, composição e fiscalização dos Tribunais de Contas dosEstados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas

dos Municípios. Determina ainda que as Constituições estaduais disporão sobreos Tribunais de Contas respectivos, que serão integrados por seteConselheiros. Portanto, é a CF que determina o número de 7 conselheiros enão as respectivas constituições estaduais. Também o número de Ministros doTCU não é limite, como afirma a opção.

QUESTÃO 3 - AUDITOR – TCM RJ – 2008 – FGV

O aspecto objetivo do alcance da fiscalização operacional exercida pelo

Congresso Nacional, mediante controle externo, refere-se:

a) à aplicação dos recursos públicos, conforme a lei orçamentária,acompanhando a arrecadação dos recursos e sua aplicação.

b) à aplicação dos recursos públicos conforme as técnicas contábeis.

c) à aplicação dos recursos públicos conforme ordenamento jurídicopróprio.

d) ao fluxo de recursos geridos pelo administrador público.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 22/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 22

e) à verificação do cumprimento das metas, resultados, eficácia e

eficiência da gestão dos recursos públicos.

GABARITO: E.

A fiscalização operacional exercida pelo Congresso Nacional, mediante controleexterno, vai muito além da simples verificação da obediência a leis eregulamentos. A aplicação dos recursos conforme as técnicas contábeis e oacompanhamento da arrecadação da receita e execução da despesa,obedecendo às leis próprias, com a liberação dos recursos necessários notempo correto, assim como a licitude dos pagamentos efetuados são aspectosque devem ser fiscalizados, mas que não fazem parte do conceito defiscalização operacional. Esta diz respeito à verificação do cumprimento demetas e alcance de resultados, à eficiência, à efetividade e à eficácia daspolíticas públicas, traduzidas sob a forma de programas e ações. Aqui, oresultado da gestão dos recursos públicos é o que é avaliado, e nãosimplesmente a obediência a leis e aspectos meramente formais. Portanto, ogabarito é a opção “e”.

QUESTÃO 4 - CGU – AFC AUDITORIA E FISCALIZAÇÃO – 2006 – ESAF.

O Sistema de Controle Interno do Poder Executivo Federal tem asseguintes finalidades, exceto:

a) avaliar o cumprimento das metas previstas no Plano Plurianual, aexecução dos programas de governo e dos orçamentos da Un ião.

b) apreciar as contas prestadas anualmente pelo Presidente daRepública.

c) comprovar a legalidade e avaliar os resultados, quanto à eficácia e à

eficiência da gestão orçamentária, financeira e patrimonial nos órgãose nas entidades da Administração Pública Federal, bem como daaplicação de recursos públicos por entidades de direito privado.

d) exercer o controle das operações de crédito, avais e garantias, bemcomo dos direitos e haveres da União.

e) apoiar o controle externo no exercício de sua missão institucional.

GABARITO: B.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 23/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 23

O Decreto nº 3.591, de 6 de dezembro de 2001, dispõem sobre Sistema deControle Interno do Poder Executivo Federal. Nele estão enumeradas asfinalidades do Sistema, a saber:

- avaliar o cumprimento das metas previstas no Plano Plurianual, a execuçãodos programas de governo e dos orçamentos da União;

- comprovar a legalidade e avaliar os resultados, quanto à eficácia e àeficiência da gestão orçamentária, financeira e patrimonial nos órgãos e nasentidades da Administração Pública Federal, bem como da aplicação derecursos públicos por entidades de direito privado;

- exercer o controle das operações de crédito, avais e garantias, bem comodos direitos e haveres da União;

- apoiar o controle externo no exercício de sua missão institucional.

Avaliar o cumprimento das metas previstas no Plano Plurianual – PPA significaverificar se o que foi planejado foi realmente executado, se os objetivos daação governamental foram atingidos. O PPA contém todos os programas degoverno expressos por meio de objetivos a serem atingidos, metas a alcançar,destinatários da ação governamental, além de muitos outros atributos, dentreos quais, para o objetivo de avaliação, se destacam os indicadores dedesempenho. Através dos indicadores de desempenho contidos no PPA épossível “medir” a efetividade, eficácia e eficiência dos programas do PPA. O

resultado de um programa significa a efetividade no alcance do objetivoproposto, o que possibilita a transformação ou mudança em uma realidadeconcreta a qual o programa se propôs modificar. Esta é uma das finalidades doSistema de Controle Interno do Poder Executivo Federal: avaliar ocumprimento das metas previstas no Plano Plurianual, a execução dosprogramas de governo e dos orçamentos da União.

Uma vez que o que está previsto no PPA é colocado em prática em cada umdos 4 anos previstos, começa a execução anual do orçamento. A cada um dos4 anos do PPA, é elaborada uma Lei Orçamentária Anual – LOA. A partir do

momento que a LOA começa a ser executada, inicia-se a gestão orçamentáriae financeira dos recursos destinados a concretização dos objetivos que forampropostos. Além disso, ao mesmo tempo, o patrimônio também é gerido,ocorrendo durante o exercício financeiro o incremento deste patrimônio, pornovas aquisições, além de decréscimos, decorrentes de vendas, doações, etc.É como na nossa vida privada, a todo tempo adquirimos coisas e também nosdesfazemos de outras. Ocorre assim também com o patrimônio público,havendo responsáveis por esta gestão. Também podem ocorrer repasses derecursos públicos para entidades privadas, com o objetivo de alcançar osresultados propostos no plano aprovado. Às vezes, os governos valem-se desta

prática por avaliar que é mais eficiente agir desta forma. São os casos, porexemplo, das chamadas ONGs, que temos a possibilidade de ver quase todosos dias nos noticiários da televisão e jornais. Pois bem, então é necessário ter

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 24/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 24

controle sobre tudo isso, não acham? É necessário saber se todas estasatividades estão sendo realizadas de forma eficiente e eficaz. Também énecessário avaliar a efetividade das políticas públicas. Isto também é uma dasfinalidades do Sistema: comprovar a legalidade e avaliar os resultados, quanto

à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial nosórgãos e nas entidades da Administração Pública Federal, bem como daaplicação de recursos públicos por entidades de direito privado.

Outra finalidade é exercer o controle das operações de crédito, avais egarantias, bem como dos direitos e haveres da União. A União arrecadarecursos sob a forma de tributos para poder realizar todos os objetivos aosquais se propõem. Às vezes, acontece de tais recursos não serem suficientes obastante para o cumprimento de tais objetivos. Um dos caminhos é a nãorealização de alguns objetivos, dada a escassez dos recursos arrecadados.Outra opção é a realização de empréstimos, como fazemos também em nossasvidas particulares. Tais empréstimos são denominados operações de crédito.Outras vezes a União dá aval ou presta garantias aos credores. Muitas vezesisto ocorre até em apoio aos Estados, que não possuem o “lastro” suficientepara realizar sozinhos tais operações. A União entra como garantidora de taisoperações. Neste contexto, a União também possui direitos e haveres. Poisbem, tudo isso também é objeto de controle e uma das finalidades do Sistemade Controle Interno do Poder Executivo Federal.

Apoiar o controle externo no exercício de sua missão institucional também éuma das finalidades do Sistema. Isto está previsto também na CF de 88, art.

74, parágrafo único, inclusive prevendo a responsabilidade solidária dosresponsáveis pelo controle interno, caso não colaborem com o controleexterno:

“§ 1º - Os responsáveis pelo controle interno, ao tomarem conhecimentode qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal deContas da União, sob pena de responsabilidade solidária.”

Por falar na CF, todas as finalidades previstas no Decreto mencionado tambémestão previstas na CF, o que exigia do candidato somente o conhecimento daCF para responder à questão:

“Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de formaintegrada, sistema de controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, aexecução dos programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia eeficiência, da gestão orçamentária, financeira e patrimonial nos órgãos eentidades da administração federal, bem como da aplicação de recursos

públicos por entidades de direito privado;

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 25/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 25

III - exercer o controle das operações de crédito, avais e garantias, bemcomo dos direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missão institucional.”

A opção “b” é a única que não está em conformidade com as finalidades doSistema de Controle Interno do Poder Executivo Federal, sendo, portanto, ogabarito da questão. Cabe observar que apreciar as contas prestadasanualmente pelo Presidente da República é uma finalidade do ControleExterno, prevista na CF:

“ Art. 71. O controle externo, a cargo do Congresso Nacional, será exercidocom o auxílio do Tribunal de Contas da União, ao qual compete:

I - apreciar as contas prestadas anualmente pelo Presidente daRepública, mediante parecer prévio que deverá ser elaborado em sessentadias a contar de seu recebimento;”

Para terminar, vamos a algumas dicas de estudo:

“Esquematizando o pensamento” .

Pessoal, neste tópico falo da importância de um breve resumo, esquema,

rascunho, bizu, ou qualquer outro nome que vocês queiram chamar. Falo

assim, pois, é muito importante para o concurseiro ter alguma coisa que possa

esquematizar seu pensamento. Isso é importante para você revisar a matéria

de uma forma rápida, “milhões” de vezes. É essencial nas semanas que

antecedem a prova. É muito mais fácil, quando você estiver fazendo uma

grande revisão para a prova, ler um esquema/resumo com um reduzido

número de páginas, mas, como foi feito por você mesmo, vai remeter seu

cérebro para todo o conteúdo que ali está resumido. Você não vai precisar

consultar vários livros para fazer uma revisão. Uma palavra importante que foi

incluída no seu esquema, na hora que você precisar, na prova, vai te trazer

toda a informação vai fazer você acertar a questão. É como um filme que vai

passar em questão de segundos na sua cabeça! Acredite! Funciona.

Há várias formas de fazer esse “esquema”. Cada um sabe qual é a melhor

forma para si mesmo. Por exemplo, para mim, funciona melhor com resumos.Já resumi livros de 600, 700 páginas em 40. Quando sentia que tinha que

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 26/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 26

revisar a matéria, lia “um livro” em 1 hora! Melhor ainda: lia o “livro” que “eu

mesmo tinha escrito”! Conseqüência: conseguia fazer, constantemente, várias

revisões da matéria.

Alguns podem pensar: dá muito trabalho!!! É verdade. Mas é um trabalho só!

Que, acreditem, não demora tanto assim. Depois de feito, é só alegria! É

visível o resultado, podem acreditar.

Enfim, este foi nosso primeiro contato. Tentei trazer neste momento

um pouco da minha experiência de concurseiro. Espero que tenham

gostado e, desde já, agradeço a atenção a mim dispensada!

Um forte abraço!

Força, garra e determinação!

Marcus Silva.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 27/29

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 28/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

Prof. Marcus Silva www.pontodosconcursos.com.br 28

e) Os TCEs devem ser integrados por conselheiros em númerodefinido nas respectivas constituições estaduais, que, no entanto,não pode ultrapassar o número de ministros do TCU.

QUESTÃO 3 - AUDITOR – TCM RJ – 2008 – FGV

O aspecto objetivo do alcance da fiscalização operacional exercida peloCongresso Nacional, mediante controle externo, refere-se:

a) à aplicação dos recursos públicos, conforme a lei orçamentária,acompanhando a arrecadação dos recursos e sua aplicação.

b) à aplicação dos recursos públicos conforme as técnicas contábeis.

c) à aplicação dos recursos públicos conforme ordenamento jurídicopróprio.

d) ao fluxo de recursos geridos pelo administrador público.

e) à verificação do cumprimento das metas, resultados, eficácia e

eficiência da gestão dos recursos públicos.

QUESTÃO 4 - CGU – AFC AUDITORIA E FISCALIZAÇÃO – 2006 – ESAF.

O Sistema de Controle Interno do Poder Executivo Federal tem asseguintes finalidades, exceto:

a) avaliar o cumprimento das metas previstas no Plano Plurianual, aexecução dos programas de governo e dos orçamentos da Un ião.

b) apreciar as contas prestadas anualmente pelo Presidente daRepública.

c) comprovar a legalidade e avaliar os resultados, quanto à eficácia e àeficiência da gestão orçamentária, financeira e patrimonial nos órgãose nas entidades da Administração Pública Federal, bem como daaplicação de recursos públicos por entidades de direito privado.

d) exercer o controle das operações de crédito, avais e garantias, bem

como dos direitos e haveres da União.

e) apoiar o controle externo no exercício de sua missão institucional.

8/6/2019 Aula 00 - Auditoria

http://slidepdf.com/reader/full/aula-00-auditoria 29/29

CURSO ON-LINE – Auditoria Governamental em exercícios para SusepPROFESSOR: MARCUS SILVA

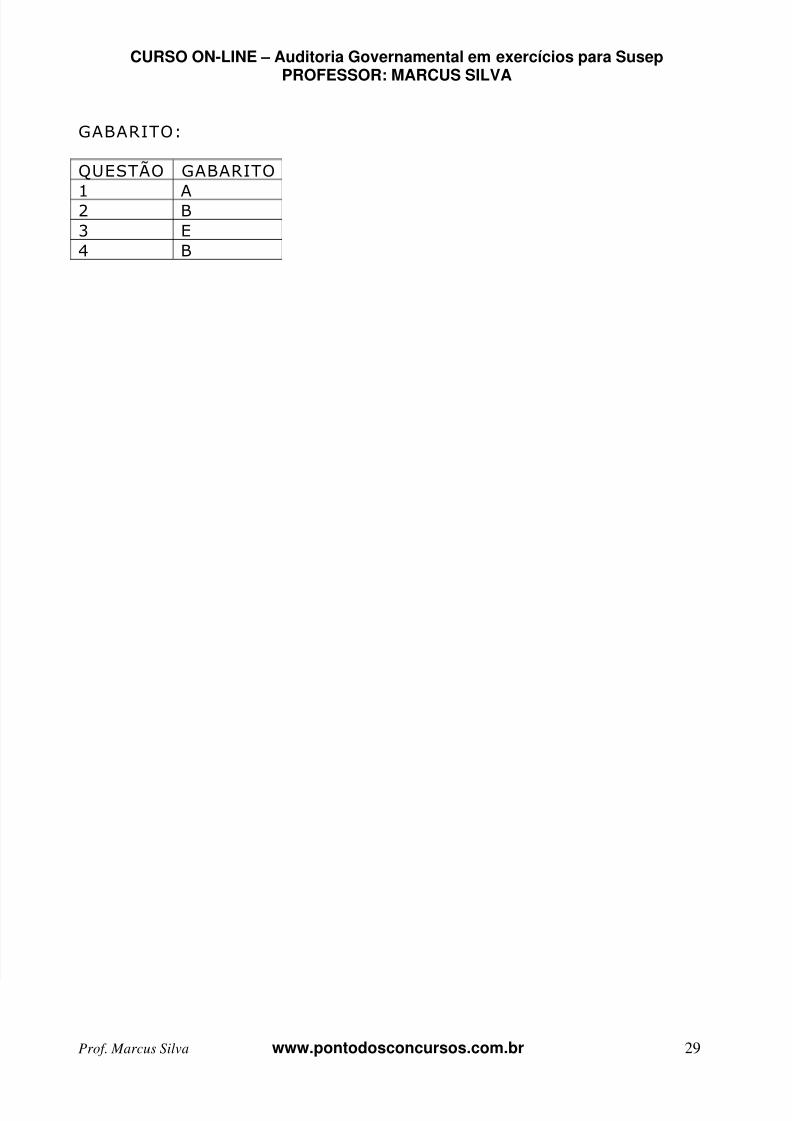

GABARITO:

QUESTÃO GABARITO

1 A2 B3 E4 B