auditoria tce pr obras inacabadas

TRANSCRIPT

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 1/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

SUMÁRIO

1 - LISTA DE ANEXOS.............................................................................1

2 - ABREVIATURAS.................................................................................1

3 - RESUMO..............................................................................................24 - CARACTERIZAÇÃO DA AUDITORIA ................................................4

4.1 - FINALIDADE................................................................................................ 4

4.2 - OBJETO DA AUDITORIA............................................................................ 4

4.3 - OBJETIVOS DA AUDITORIA ...................................................................... 4

4.4 - ESCOPO DA AUDITORIA........................................................................... 4

4.5 - ENTIDADES ENVOLVIDAS ........................................................................ 5

4.6 - RECURSOS FINANCEIROS ENVOLVIDOS............................................... 5

5 - AVALIAÇÃO DE CONTROLE INTERNO............................................6

5.1 - AVALIAÇÃO INSTITUCIONAL .................................................................... 6

5.2 - AVALIAÇÃO TÉCNICA................................................................................ 7

6 - CIRCUNSTÂNCIAS ESPECÍFICAS ..................................................12

7 - CONCLUSÃO ....................................................................................23

8 - RECOMENDAÇÕES..........................................................................24

9 - DECLARAÇÃO DE PROCEDIMENTOS ...........................................26

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 2/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

1 - LISTA DE ANEXOS

Anexo A Relatório Preliminar de Auditoria de Obras Inacabadas

Anexo B Relatório de Auditoria do Fórum da Comarca de Curitiba

Anexo C Relatório de Auditoria do Programa de Abatedouros Municipais

Anexo D Relatório de Auditoria de Escolas no Município de Ipiranga

Anexo E Relatório de Auditoria do Programa de Barracões Industriais

Anexo F Relatório de Auditoria do Ginásio de Esportes de Matinhos

Anexo G Relatório de Auditoria da Escola Tânia V. Ferreira

Anexo H Relatório de Auditoria de Hospitais Distritais

2 - ABREVIATURAS

DECOM Departamento Estadual de Construção de Obras e Manutenção

CONFEA Conselho Federal de Engenharia, Arquitetura e Agronomia

ART Anotação de Responsabilidade Técnica

SEAB Secretaria de Estado da Agricultura e do Abastecimento

CODAPAR Companhia de Desenvolvimento do Paraná

SERT Secretaria Estadual do Emprego e Relações do Trabalho

EMOPAR Empresa de Obras Públicas do Paraná

SIP Serviço de Inspeção do Paraná

UNV Unidade Nova

FUNDEPAR Instituto de Desenvolvimento Educacional do Paraná

1

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 3/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

3 - RESUMO

ITENS DESCRIÇÃO

OBJETO Todas as obras públicas situadas em território paranaense, cuja execução esteja suspensa,independente da fonte de recursos ou órgão executor.

RECURSOSFINANCEIROS

Os recursos financeiros envolvidos têm como fonte o Erário Estadual e dos respectivosmunicípios.

Para cada obra, ou programa de obras, analisados neste trabalho, cujos relatórios encontram-se nos anexos de B a H, existe o detalhamento de recursos movimentados.

ENTIDADESENVOLVIDAS

As entidades públicas envolvidas são órgãos estaduais e prefeituras municipais que têm sobsua responsabilidade planejamento, controle, repasse de recursos financeiros e execução de

obras públicas.

CONTROLEINTERNO AVALIAÇÃO Pág RECOMENDAÇÕES

Pág24

Ausência de sistema de controlepadronizado, eficiente e eficaz

8

Ausência de procedimento de apropriaçãode custos por obra

8

Falta de profissionais habilitados 8

Inexistência de documentoscomprobatórios de despesas

9

Falhas na escrituração dos imóveis emconstrução 9

Falhas na escrituração de bens de usocomum em andamento

10

PREFEITURASMUNICIPAIS

Incorreção nos registros de bens deoutras esferas de Governo em andamento

10

Implantação de normas mínimas de controlede procedimentos e de arquivamento dedocumentos relativos a obras

Implantação de procedimentos deapropriação de todos os custos, por obra, noscasos de execução direta pelo Município

Adoção do procedimento de anexar asmedições discriminadas aos documentosfiscais comprobatórios de gastos com obras,devidamente assinados por profissionaishabilitados, para atender o art. 63 da LeiFederal 4.320/64.

Implementação de mecanismos de controleinterno que promovam a comunicação evalidação dos valores gastos com obras e osregistros contábeis e patrimoniais

Adoção de métodos de registros patrimoniaisque demonstrem os bens imóveis de maneiraatualizada, discriminando corretamente cadaum de seus endereços, suas características erespectivos valores, que permitam elaborar oinventário previsto no artigo 96 da Lei Federal

4.320/64Inventário de bens em construção,abrangendo os patrimoniáveis, os de usocomum e de outras esferas de governo,devidamente assinado por profissionalhabilitado, a ser fornecido anualmente pelosetor de obras ao setor de contabilidade.

Registros específicos, dos benspatrimoniáveis em construção, no SistemaPatrimonial.

2

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 4/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Deficiências na verificação ecomprovação de registros

10

Deficiências no controle patrimonial 11

Deficiências no arquivamento dedocumentos relativos a obras

11

Fragilidades na salvaguarda das obrascom execução suspensa

12

Falta de normas e manuais deprocedimentos e responsabilidades

7

Alterações no gerenciamento da estruturaorganizacional

7

Registro dos bens de uso comum, no grupocompensado do balanço patrimonial, paraatender a Lei 4.320/64, art. 105, § 5 º.

Registro dos bens de outras esferas degoverno, em andamento, no grupocompensado do Balanço Patrimonial.

Averbação das obras concluídas nasrespectivas matrículas do Registro de Imóveis

Participação efetiva de profissionaishabilitados, sempre que houver desenvolvimento de atividades relativas àrealização de obras e serviços de engenharia,inclusive com recolhimento de Anotação deResponsabilidade Técnica

Falta de normas regulamentaresinstituídas pelo Estado para aformalização de convênios

7

GOVERNO DOESTADO

Insuficiência de informações nos Termosde Convênios

12

Criação de instruções que disciplinem acelebração de convênios de naturezafinanceira e que tenham por objeto aexecução de obras

Adequação dos convênios aos valores equantitativos efetivamente contratados para aconstrução das obras, proporcionandoconsistência às informações de controle

Modificar a sistemática de fiscalização doDECOM, passando a utilizar os projetos eorçamentos efetivamente contratados para aexecução das obras

CIRCUNSTÂNCIASESPECÍFICAS ACHADOS DE AUDITORIA Pág RECOMENDAÇÕES

Pág24

Planejamento inadequado de obras 13Falhas na fiscalização e no controle deobras

15

Falhas na elaboração de licitações 18

Falhas na elaboração de contratos 20

Irregularidades na execução de contratos 20

Falta de dotação orçamentária paracontinuidade das obras

21

Prejuízos decorrentes de paralisação dasobras

22

Falhas na fiscalização pelo DECOM de

obras realizadas

16

Implementar ações no sentido de cumprir odisposto na Lei de Responsabilidade Fiscal,artigo 45

Atendimento às determinações da Lei Federal8.666/93, em especial aos artigos 6º e 7º, quedizem respeito ao planejamento e controle deobras.

3

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 5/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

4 - CARACTERIZAÇÃO DA AUDITORIA4.1 - FINALIDADE

Este trabalho dá atendimento ao contido nas Portarias 038, 055 e 86/01, daPresidência do Tribunal de Contas do Estado do Paraná, que instituíram asComissões Especiais de Auditoria de Obras Inacabadas da AdministraçãoEstadual e Municipal no Estado do Paraná e Região Metropolitana de Curitiba.

4.2 - OBJETO DA AUDITORIA

O objeto desta auditoria compõe-se de todas as obras públicas situadas emterritório paranaense, cuja execução esteja suspensa, independente da fonte derecursos ou órgão executor.

4.3 - OBJETIVOS DA AUDITORIA

Efetuar levantamento que identifique as obras em comento, realizadas comrecursos municipais, estadual ou federal, demonstrando sua localização, osmotivos das paralisações e os eventuais prejuízos delas decorrentes.

4.4 - ESCOPO DA AUDITORIA

A Avaliação Preliminar evidenciou a existência de 1055 obras inacabadas cujaexecução estava suspensa no Estado do Paraná.

Para a execução desta auditoria, permitindo obter um diagnóstico geral dasituação, foi escolhido um conjunto de obras e programas de governo,abrangendo um total de 91 construções.

Da análise resultaram sete relatórios parciais, que compõem o presente trabalhocomo anexos, assim discriminados:

ANEXO RELATÓRIO/TIPO DE OBRAS QUANTIDADEDE OBRAS

B Fórum de Curitiba 01

C Programa de Abatedouros Municipais 20

D Escolas Consolidadas no Município de Ipiranga 03

E Barracões Industriais 61

F Ginásio de Esportes de Matinhos 01

G Escola Tânia V. Ferreira - Maringá 01

H Hospitais Distritais Comunitários 04

TOTAL DE OBRAS 91

4

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 6/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

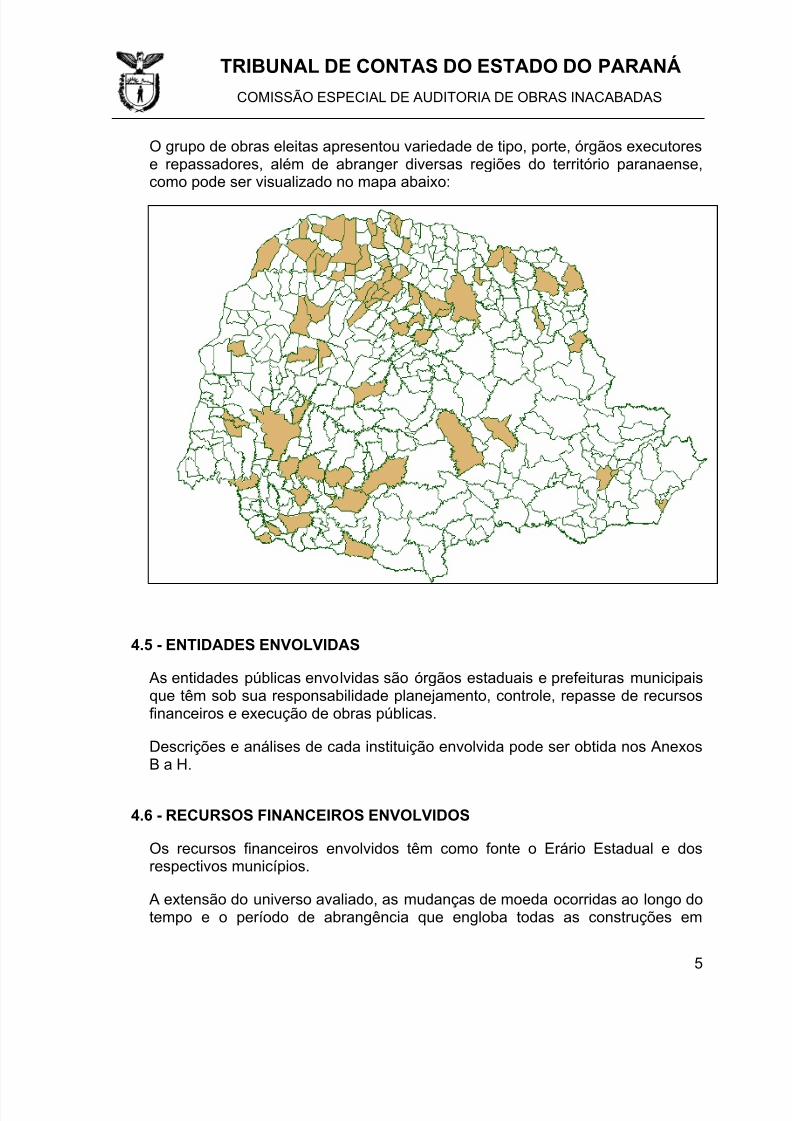

O grupo de obras eleitas apresentou variedade de tipo, porte, órgãos executorese repassadores, além de abranger diversas regiões do território paranaense,como pode ser visualizado no mapa abaixo:

4.5 - ENTIDADES ENVOLVIDAS

As entidades públicas envolvidas são órgãos estaduais e prefeituras municipaisque têm sob sua responsabilidade planejamento, controle, repasse de recursosfinanceiros e execução de obras públicas.

Descrições e análises de cada instituição envolvida pode ser obtida nos AnexosB a H.

4.6 - RECURSOS FINANCEIROS ENVOLVIDOS

Os recursos financeiros envolvidos têm como fonte o Erário Estadual e dosrespectivos municípios.

A extensão do universo avaliado, as mudanças de moeda ocorridas ao longo dotempo e o período de abrangência que engloba todas as construções em

5

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 7/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

comento, impossibilitaram a obtenção do valor total dos recursos financeirosenvolvidos.

Para cada obra, ou programa de obras, analisados neste trabalho, cujosrelatórios encontram-se nos anexos de B a H, existe o detalhamento derecursos movimentados.

5 - AVALIAÇÃO DE CONTROLE INTERNO

A avaliação do controle interno objetiva verificar as atividades das unidadesadministrativas e o conjunto de métodos e procedimentos por elas definidos,cuja finalidade é proteger e salvaguardar seus ativos, assegurar o grau deconfiabilidade das informações e promover a eficiência, economicidade e

eficácia operacional. Tal avaliação é concretizada através da implementação detestes de observação.

Os controles internos das entidades envolvidas com as construções sofreramavaliação, pelos registros documentais encontrados, no período de tempodecorrido entre o início das obras em estudo, passando pela sua paralisação echegando aos dias atuais, onde foram consideradas as atividades de controle,preservação de documentos e de patrimônio das atuais unidadesadministrativas.

Inicialmente foi realizada análise de controle interno nas prefeituras visitadasquando da etapa de avaliação preliminar desta auditoria. Os resultados obtidos,

e que constam do “Relatório Preliminar de Auditoria”, - Anexo A deste Relatório.

A execução da auditoria nas obras da amostra escolhida permitiu acesso maisminucioso à documentação, e melhor contato com os procedimentosadministrativos nas instituições avaliadas.

Estão destacadas a seguir, as situações encontradas sob os aspectosinstitucional e técnico.

5.1 - AVALIAÇÃO INSTITUCIONAL

As estruturas organizacionais das Prefeituras possuem, quase sempre,composições hierárquicas, contando com um secretário de obras, subordinadoao Prefeito, chefiando um ou mais técnicos. Paralelamente, existe o núcleo decontabilidade.

Nas áreas responsáveis por obras públicas, tanto existem unidades bemestruturadas, que possuem em seu quadro funcional diversos engenheiros earquitetos, quanto há casos nos quais as Prefeituras não possuem técnicoshabilitados para realizar as atividades relativas à engenharia.

6

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 8/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

5.1.1 - Alterações no gerenciamento da estrutura organizacional

As alternâncias de gestões municipais, que ocorrem usualmente a cada quatroanos, ocasionam substituições e mudanças de atitudes gerenciais que podemproporcionar repercussões profundas na eficácia do controle interno dasPrefeituras.

5.1.2 - Recursos humanos

Os recursos humanos empregados, nas áreas observadas, necessitam deformação profissional específica. A quantidade de pessoas requeridas dependediretamente do porte da organização na qual trabalham.

Em geral, as Prefeituras Municipais contam com profissionais habilitados para odesempenho das funções envolvidas.

5.1.3 - Falta de normas e manuais de procedimentos e responsabilidades

Nas prefeituras, usualmente, não existem normas escritas que permitam aidentificação de atribuições e responsabilidades, com relação aosprocedimentos de planejamento, contratações, execução e controle de obraspúblicas.

A transmissão desse conhecimento é realizado de modo verbal entre osfuncionários de diversos escalões, podendo ser alterados informalmente por diversos motivos, inclusive por mudança de gestão administrativa.

5.1.4 - Falta de normas regulamentares instituídas pelo Estado para aformalização de convênios.

No âmbito Estadual, não há normas que regulamentem a emissão deConvênios, tanto para obras quanto para os demais objetos.

O que se pode verificar, é que algumas Secretarias de Estado, face à ausênciade normas estaduais, estabelecem normas próprias, gerando entre assecretarias estaduais, convênios com cláusulas de objeto, obrigações e deverestotalmente díspares.

5.2 - AVALIAÇÃO TÉCNICA

As visitas às Prefeituras Municipais evidenciaram fragilidades nos sistemas decontrole de obras públicas, desde suas contratações, acompanhamentos ouexecuções, até seus registros contábeis e patrimoniais.

7

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 9/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Em geral, não há normas de procedimentos para controle interno, definidas emmanuais, sendo que cada administração adota e pratica suas regras,repassando-as verbalmente ou através de memorandos específicos para cada

situação.

As circunstâncias levantadas, e que contribuíram na formação desta opinião,estão descritas a seguir.

5.2.1 - Áreas de obras

a) Ausência de sistema de controle padronizado, eficiente e eficaz

O arquivamento de documentos relativos às obras costuma não seguir padrãodefinido, podendo ser realizado por várias unidades, separadamente, dentro damesma entidade, o que dificulta o gerenciamento, controle e fiscalizaçãoexterna. Há situações onde esse tipo de controle sequer é realizado.

A padronização de procedimentos de fiscalização, controle de obras, elaboraçãoe arquivamento de projetos foi encontrada nas seguintes proporções, emrelação ao número de prefeituras visitadas:

Controle separado por obra (pasta ou arquivo) 63 %

Existência de livro diário de cada obra 12 %

Padronização de elaboração de projetos 57 %

Padronização no arquivamento de projetos 64 %

b) Ausência de procedimento de apropriação de custos por obra

No caso de execução direta de obras, a apropriação dos custos é imprescindívelpara o gerenciamento e controle orçamentário e financeiro. Sem ele éimpossível aferir os gastos despendidos em cada construção. A apropriação decustos inibe a ocorrência de desvios, tanto de material quanto de mão-de-obra.No entanto, a utilização desse tipo de procedimento é pouco adotada, comodemonstra o quadro a seguir:

Apropriações dos custos com: Equipamentos 19 %Mão-de-obra 22 %

Materiais 59 %

c) Falta de profissionais habilitados

Em 87% dos Municípios visitados, constatou-se que as Prefeituras Municipaisdispõem de profissionais legalmente habilitados para o desenvolvimento deatividades ligadas à realização de obras públicas.

8

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 10/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

A falta desses profissionais caracteriza vulnerabilidade nos serviços deplanejamento, orçamento, execução e fiscalização de obras. Tais atividades sãoprerrogativas de engenheiros e arquitetos, asseguradas pela Lei Federal n. º

5.194/66, artigo 12º e Resolução 430/99 do CONFEA.

Quando as atividades técnicas são desenvolvidas por pessoas não habilitadas,configura-se exercício ilegal da profissão, além de serem nulos, de pleno direito,todos os atos, decisões e trabalhos técnicos por elas praticados.

De outro lado, para cada obra ou serviço de engenharia, devem ser recolhidas Anotações de Responsabilidade Técnica (ART), que identificam os profissionaisenvolvidos. Quando não há recolhimento de ART, fica comprometida aidentificação do profissional que conduziu os trabalhos, podendo ser imputada àresponsabilidade ao proprietário da obra.

Em 10% dos Municípios foi verificado que não existe o recolhimento de ART deprojeto e/ou execução de obras e, em 70% deles, não são recolhidas as ARTsde fiscalização.

As áreas responsáveis por projeto, execução e controle de obras públicas,pertencentes às Prefeituras Municipais, carecem de sistema padronizado decontrole de procedimentos e guarda de documentos. Procedimentos deapropriação de custos são encontrados numa frequência baixa e há Municípiosonde não existe a participação efetiva de profissionais habilitados nodesenvolvimento de atividades relativas a obras.

5.2.2 - Áreas Jurídica, Administrativa, Contábil e Patrimonial

a) Inexistência de documentos comprobatórios de despesas

Foram encontrados casos onde o serviço de contabilidade não mantém, sob suaguarda, os documentos contendo quantitativos e valores realizados, assinadospor profissionais habilitados, para respaldar a liquidação das despesas, exigidapelas Leis Federais 4.320/64, artigo 63; 8.666/93, artigo 40, § 3º e 5.194/66,artigo 12.

Nesse sentido a administração não dispõe dos documentos necessários àcomprovação legal de seus gastos e deixa frágil seu sistema de controle, dandomargem a pagamentos indevidos.

b) Falhas na escrituração dos imóveis em construção

Em 73% dos Municípios os bens patrimoniáveis em construção não sãoescriturados contabilmente no Sistema Patrimonial como “Construções em

9

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 11/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Andamento” ou “Obras em Andamento”. Esses registros deveriam permanecer naquelas contas até a conclusão da obra, quando então seriam transferidospara “Bens Imóveis Concluídos”.

As construções em andamento, quando não figuram em conta específica noSistema Patrimonial, não são identificáveis no momento do início do próximoexercício financeiro. Caso haja mudança de gestão, algumas obras podem ficar sem continuidade por desconhecimento de sua existência, por parte da novaadministração.

A situação descrita fere o Princípio Fundamental da Continuidade.

c) Falhas na escrituração de bens de uso comum em andamento

Em 90% dos Municípios não há informações contábeis sobre bens de usocomum, como as pavimentações, galerias de águas pluviais, estradas e praças,quando em construção. Eles são escriturados apenas no Sistema Orçamentário,impossibilitando a aferição dos seus custos, caso a obra tenha sido executadahá mais de um ano.

A falta de registro contábil das construções de bens de uso comum, emandamento, cuja execução ultrapasse um exercício financeiro, implica numpossível desconhecimento de sua existência por parte da nova administração.

A situação descrita fere o Princípio Fundamental da Continuidade.

d) Incorreção nos registros de bens de outras esferas de Governo emandamento

Em 88% dos Municípios as obras em andamento, executadas pelos Municípios,e pertencentes a outras esferas de governo (Estadual e Federal), não têm seuscustos controlados, por figurarem somente nos Sistemas Financeiro eOrçamentário.

Com esse procedimento não existe a possibilidade do registro dos gastosacumulados serem transportados para o exercício seguinte. Caso a execução

de uma obra ultrapasse um exercício financeiro, a imediata visualização do total já desembolsado fica prejudicada.

e) Deficiências na verificação e comprovação de registros

A confrontação e validação dos saldos contábeis, relativos a bens imóveispatrimoniáveis em andamento, com inventários anuais efetuados pelo setor deobras, foi constatada em 9% das Prefeituras visitadas. Também, de acordo com

10

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 12/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

as observações efetuadas, a interação entre as áreas executoras de obras e ascontábeis acontece em 14% dos Municípios.

A fidedignidade dos registros contábeis mostra-se comprometida diante destasituação, além de se configurar o não atendimento ao Princípio Fundamental daOportunidade.

f) Deficiências no controle patrimonial

Em 15% dos Municípios é realizado o inventário dos bens imóveis. Seuconfronto com o saldo contábil é efetuado em, somente, 15% dos casos. Taisprocedimentos são exigidos pela Lei 4320/64, artigo 96.

As averbações nos Registros de Imóveis das construções concluídas, exigidas

pela Lei Federal 6.015/73, título V, artigo 168, inciso III, § 1º, são feitas em 44%dos Municípios visitados.

A fidedignidade dos registros contábeis patrimoniais mostra-se comprometidadiante desta situação, além de configurar o não atendimento ao PrincípioFundamental da Contabilidade relativo a Oportunidade.

A falta de averbações no Registro de Imóveis prejudica a salvaguarda do bempúblico.

Os registros contábeis e patrimoniais são componentes indispensáveis dos

controles internos de uma organização. Foram verificadas falhas legais e deordem prática que evidenciam vulnerabilidades que comprometem a eficiência,a economicidade e eficácia do acompanhamento das obras e a preservação dopatrimônio público.

g) Deficiências no arquivamento de documentos relativos a obras

O arquivamento, e até mesmo a existência, de documentos relativos às obrasparalisadas em algumas das entidades, e construções, auditadas mostrou-seineficiente e ineficaz.

Essa deficiência não está diretamente relacionada com o porte da organização.Foi detectada em municípios como Jataizinho, Goioerê, Matinhos, Ipiranga eMaringá1, além do Tribunal de Justiça2 e SEAB/CODAPAR3.

Existem casos onde prefeituras e órgãos estaduais não possuem projetos deengenharia necessários para eventual retomada das obras. São exemplos: o

1 Referente à Escola Tânia V. Ferreira – Conjunto Guaiapó.2 Quanto à construção do Fórum de Curitiba.3 Relativo ao Programa de Abatedouros Municipais.

11

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 13/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Fórum de Curitiba, Escolas no Município de Ipiranga e o Abatedouro deJataizinho.

h) Fragilidades na salvaguarda das obras com execução suspensa

Com exceção do Ginásio de Esportes de Matinhos, em todas as outrasconstruções auditadas ficou evidenciado o abandono dos canteiros de obras por parte das prefeituras e órgãos estaduais responsáveis. Nos hospitais de Quedasdo Iguaçu e Santo Antônio da Platina existem vigilantes no local, contratadospelas empreiteiras.

As edificações, quando têm sua execução suspensa, na maioria dos casos, sãoabandonadas pelo poder público e ficam sujeitas a atos de vandalismo e àsações das intempéries, contribuindo para a deterioração gradativa dos serviços

já realizados.

i) Insuficiência de informações nos Termos de Convênios

Salvo raras exceções, nos Termos de Convênios relativos às obras, acontecemas seguintes imperfeições:

- as obras não são descritas na sua totalidade, prontas para uso, bem comonão há menção de todos os recursos financeiros necessários para tal;

- quando a construção depende de contrapartidas de outras fontes, comomunicipal, estadual ou outras, não há apresentação de todos os recursos

financeiros envolvidos em cronograma físico-financeiro, que possibilite avisualização completa da alocação de verbas.

- os planos de trabalho não são bem definidos, impossibilitando seu confrontocom o cronograma físico-financeiro;

- Não são anexados os projetos de engenharia relativos às obras, ou anecessidade e existência dos mesmos.

6 - CIRCUNSTÂNCIAS ESPECÍFICAS As circunstâncias específicas representam desconformidades relevantesencontradas durante os trabalhos de auditoria. Para cada obra, ou programa,analisados existe relatório particular, na forma dos anexos de B a H, que contémas respectivas situações divergentes dos critérios estabelecidos para balizar asverificações efetuadas.

12

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 14/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Por determinação do Presidente do Tribunal de Contas do Paraná, foraminiciados processos de apuração de responsabilidades, protocolados comodescrito a seguir:

OBJETO PROTOCOLON. º

DATA

Relatório Preliminar e de Auditorias 19596-4/02 09/05/02

Responsabilidades – FÓRUM CURITIBA 25043-4/02 12/06/02

Responsabilidades ABATEDOURO MUNICÍPIO DE LONDRINA 34604-0/02 08/08/02

Responsabilidades ABATEDOURO – SEAB/CODAPAR 34610-5/02 08/08/02

Responsabilidades ESCOLAS - MUNICÍPIO DE IPIRANGA 34611-3/02 08/08/02Responsabilidades ABATEDOURO - MUNICÍPIO DE GOIOERÊ 34612-1/02 08/08/02

Responsabilidades ABATEDOURO - MUNICÍPIO DE JATAIZINHO 34613-0/02 08/08/02

Responsabilidades GINÁSIO DE ESPORTES DE MATINHOS 38935-1/02 09/09/02

Responsabilidades BARRACÕES INDUSTRIAIS DE CASCAVEL 38936-0/02 09/09/02

Responsabilidades BARRACÕES INDUSTRIAIS - SERT 38937-8/02 09/09/02

Responsabilidades BARRACÕES INDUSTRIAIS DE MARINGÁ 38939-4/02 09/09/02

O Anexo referente ao Relatório de Auditoria dos Hospitais Distritais foi apensadoaos processos de Denúncia protocolado sob n. º 434876/01 e de Prestação deContas protocolado sob n. º 29279/01, que já tramitavam nesta Corte.

O Anexo referente ao Relatório de Auditoria da Escola Tânia V. Ferreira, emMaringá, foi apensado ao processo de Prestação de Contas protocolado sob n.º40019/01, que já tramitava nesta Corte.

Este tópico reúne e expõe fatos similares, existentes em diversas obras, e quecontribuem para a existência de obras paralisadas.

6.1 - Planejamento inadequado de obras

As obras listadas no quadro abaixo, não possuem planejamentos completos,adequados e compatíveis com suas características. A situação agrava-se emconstruções paralisadas há muitos anos, pois mesmo os projetos incompletos

13

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 15/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

perdem-se no tempo e a administração passa a ignorar os atributos do objeto aser edificado.

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINASFórum de Curitiba O planejamento e o controle foram

inadequados para a execução completada obra.

B 10

Escolas no Municípiode Ipiranga

A Prefeitura não elaborou os projetos deengenharia das passarelas previstaspara as escolas. Tais elementos nãoestavam, portanto, disponíveis para aconsulta por parte dos interessados,quando da licitação das obras.

D 15

Barracões Industriaisde Cascavel

Projeto básico não identifica claramentetodos os elementos construtivos dos

barracões industriais

E 21

Hospitais Distritais Falta de planilhas de custos equantitativos para construção do hospital

H 28 e 47

Os projetos de engenharia colocados à disposição dos proponentes, e utilizadospela administração pública para programar sua execução, muitas vezesresumem-se ao desenho arquitetônico, tomado como “Projeto Básico”. Nessascircunstâncias, licitações e contratos ocorrem sem que haja definição completado objeto, por não existirem os projetos complementares como o de instalaçõeselétricas, hidráulicas e projeto estrutural, entre outros.

Sem o detalhamento de todos os projetos necessários a cada obra, torna-seimpreciso qualquer orçamento e planejamento, dando margem à não obtençãoda proposta mais vantajosa à administração e dificultando a correta alocação derecursos.

Tanto o artigo 7º, do Decreto Lei 2300/86, quanto o artigo 8º da Lei 8.666/93,afirmam que:

“ A execução das obras e dos serviços devem programar-se, sempre, em suatotalidade, previstos seus custos atual e final e considerados os prazos desua execução”.

A Lei de Licitações e Contratos, de 1993, delimitou o conceito de Projeto Básico,em seu artigo 6º, especificando seus componentes de modo que não se permitemais a licitação de qualquer obra sem que seu projeto esteja completo eperfeitamente definido.

As entidades que licitam e contratam obras sem que disponham de todos osprojetos de engenharia, necessários e suficientes ao certame, desrespeitam alegislação pertinente e se expõem ao risco de fazer mau uso do dinheiropúblico.

14

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 16/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

6.2 - Falhas na fiscalização e no controle de obras

Em todas as obras da amostra estudada foram detectados problemasrelacionados à fiscalização e ao controle das obras.

A seguir estão tabuladas as situações encontradas e as páginas dos respectivosanexos a este trabalho, onde estão detalhadas cada uma das circunstâncias.

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINAS

Houve negligência da EMOPAR/DECOMna fiscalização e no acompanhamentoda obra

12Fórum de Curitiba

O Tribunal de Justiça e o DECOM,através de seus representantes,receberam formalmente a obra, mesmocom defeitos construtivos visíveis

B

14

Abatedouros Municipais Falta de acompanhamento e fiscalizaçãodas obras por parte da SEAB/CODAPAR

C 14

Não houve acompanhamento da obrapor parte do DECOM.

21

Não foi seguido o projeto apresentado naSEAB/SIP

20

Relatório de Vistoria de Obras do

DECOM elaborados após o término daobra.

22

Abatedouro Municipal deLondrina

Termo de recebimento da obra registraárea 2,6 vezes maior do que oexecutado.

C

22

Comprovação de despesas com notasfiscais estranhas ao objeto do convênio

33 Abatedouro Municipal deJataizinho

Comprovação de aquisição de materiaisem quantidades superiores às aplicadasna obra.

C

34

Abatedouro Municipal de

Goioerê

Inexistência e/ou extravio de

documentos.

C 42

Descompasso entre os pagamentosrealizados pela prefeitura à construtora eos cronogramas de execução das obras,marcado por antecipações de verbas àempreiteira

18Escolas Consolidadas noMunicípio de Ipiranga

Não houve fiscalização pela Prefeiturade Ipiranga

D

21

15

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 17/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Medições do DECOM, na obra deMaringá, com informações insuficientes.

14Barracões Industriais

Falta de identificação de registroscontábeis, notas fiscais e pagamentosrelativos aos Barracões Industriais deCascavel.

E

19

Escola Tânia V. Ferreira,de Maringá

Medições do DECOM incompatíveis comas medições da Prefeitura.

G 14

Não houve recebimento provisório daobra.

18Ginásio de Esportes deMatinhos

Recebimento da obra sem que todos osserviços estivessem concluídos.

F

18

Hospital Distrital de

Quedas do Iguaçu

Falhas no acompanhamento e

fiscalização da obra.

34

Hospital Distrital deSanto Antônio da Platina

Falta de acompanhamento e fiscalizaçãoda obra.

H

51

Em 6 dos 11 casos listados, foram comprovadas diferenças entre quantidadesde serviços pagos e efetivamente executados.

Das doze obras contratadas por convênio, sete deixaram de ter acompanhamento e fiscalização por entidades públicas devidamente obrigadasa exercer tais funções.

As formalizações de Termos de Recebimento também apresentaram falhascomo aceitação de serviços ainda não executados, defeitos construtivos visíveise informações equivocadas.

A fiscalização e o controle das obras são pontos de fundamental importânciapara o sucesso e continuidade dos empreendimentos. São essas atividades quefazem a comparação entre a realidade física dos empreendimentos e seuscomprovantes documentais de execução.

A freqüência em que aparecem falhas de fiscalização e controle leva a concluir pela ineficiência e ineficácia da ação, traduzindo-se em baixa confiabilidade dos

documentos que representam a execução física das obras.

6.3 - Falhas na fiscalização pelo DECOM de obras realizadas

Em 5 das 10 obras analisadas, cujos contratos ou convênios, previamfiscalização por parte do DECOM, foram detectadas falhas, como demonstra oquadro abaixo:

16

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 18/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINAS

Houve negligência da

EMOPAR/DECOM na fiscalizaçãoe no acompanhamento da obra

12Fórum de Curitiba

O Tribunal de Justiça e o DECOM,através de seus representantes,receberam formalmente a obra,mesmo com defeitos construtivosvisíveis

B

14

Não houve acompanhamento daobra, por parte do DECOM.

21

Relatórios de Vistoria de Obrasforam elaborados pelo DECOM,após o término da construção,

contendo informações falsas.

22

Abatedouro Municipal deLondrina

Termo de Recebimento da Obra,emitido pelo DECOM, registra área2,6 vezes maior do que aexecutada.

C

22

Barracões Industriais Medições realizadas pelo DECOMna obra de Maringá, cominformações insuficientes

E 14

Escola Tânia V. Ferreira,de Maringá

As Medições do DECOM sãoincompatíveis com as medições daPrefeitura

G 14

As circunstâncias apontadas evidenciam falha de concepção do modelo defiscalização que compromete a consistência das informações, para suautilização gerencial, além da elaboração de documentos contendo dadosincorretos, já discutidos no item 6.2 deste Relatório de Auditoria.

Observou-se que os elementos usados pelo DECOM, para compor as planilhasde medição das obras conveniadas, são aqueles utilizados pelos órgãosrepassadores, ou projetistas, e que visam demonstrar a aplicação do recursofinanceiro na obra. Por outro lado, os controles dos órgãos executores refletemo andamento da obra a partir dos valores efetivamente contratados com asempreiteiras, ou com seus projetos completos.

Os percentuais apurados nas medições do DECOM diferem, portanto, daquelesapontados pela entidade executora dos serviços, havendo descompasso entre areal demanda de valores financeiros dos empreendimentos e as transferênciasefetivadas.

Outra conseqüência é a possibilidade da obra ser atestada como 100%executada, pelo DECOM, e na realidade estar fisicamente ainda inacabada.

17

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 19/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Os critérios de acompanhamento e fiscalização de obras, da maneira que sãoadotados, conduzem a resultados conflitantes que não colaboram para operfeito entendimento das informações, gerando interpretações errôneas.

Os Relatórios de Vistoria e os Relatórios de Conclusão de Obras, emitidos peloDECOM, são utilizados por órgãos repassadores de recursos para atestar ocumprimento dos cronogramas previstos nos convênios, liberação de parcelasfinanceiras, bem como certificar a aplicação das verbas transferidas paraconstrução. Tais documentos são, também, comprovantes que compõem osprocessos de prestações de contas encaminhadas a este Tribunal, devendodemonstrar inequivocamente a situação da obra quanto ao seu andamentofísico e financeiro.

6.4 - Falhas na elaboração de licitações

Em 6, dos 14 objetos licitados4 , foram adotadas modalidades incorretas, ou nãoouve o necessário procedimento licitatório. São eles:h

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINAS

Abatedouro de Londrina Foi adotada modalidade incorretade licitação na contratação daobra.

C 19

Abatedouro de Jataizinho As aquisições e contratações demateriais e mão de obra foramrealizadas sem licitação.

C 30

Abatedouro de Goioerê Houve aquisição de parte dosmateriais sem procedimentoslicitatórios.

C 41

Escola UNV Pinhão Nos procedimentos voltados àcontratação da obra da UnidadeNova Pinhão, houve adoçãoincorreta da modalidade delicitação, tendo sido utilizada CartaConvite, quando o correto seriaTomada de Preços.

D 17

Hospital Distrital deQuedas do Iguaçu

Ausência de procedimentolicitatório

H 25

Hospital Distrital de Santo Antônio da Platina

Ausência de procedimentolicitatório

H 44

De todos os procedimentos licitatórios necessários, 28 % não foram realizados.

Diz o artigo 2º da Lei 8.666/93 que:

4 Nas obras auditadas seriam necessários 14 procedimentos licitatórios,

18

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 20/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

“As obras, serviços, inclusive de publicidade, compras, alienações,concessões, permissões e locações da Administração Pública, quandocontratadas com terceiros, serão necessariamente precedidas de licitação,

ressalvadas as hipóteses previstas nesta Lei.

Parágrafo único. Para os fins desta Lei, considera-se contrato todo e qualquer ajuste entre órgãos ou entidades da Administração Pública e particulares, emque haja um acordo de vontades para a formação de vínculo e a estipulaçãode obrigações recíprocas, seja qual for a denominação utilizada”.

O Decreto Lei 2.300, também determina, em seu artigo 2º, que:

“As obras, serviços, compras e alienações da Administração, quandocontratadas com terceiros, serão necessariamente precedidas de licitação,

ressalvadas as exceções previstas neste decreto-lei”.

Nesses dois dispositivos legais, no artigo 3º, está definido que a licitaçãoobjetiva a obtenção da proposta mais vantajosa à administração pública.

Houve, ainda, dois casos de adoção de modalidade incorreta de licitação,representando 14% da amostra.

O artigo 7º, do Decreto Lei 2300/86, e o artigo 8º da Lei 8.666/93, afirmam que:

“A execução das obras e dos serviços devem programar-se, sempre, em suatotalidade, previstos seus custos atual e final e considerados os prazos de

sua execução”. Aconteceu, também, em 14% dos casos analisados, a não fixação de preçomáximo para as licitações, bem como um caso de ausência de parecer jurídico,como pode ser visto na tabulação abaixo:

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINAS

Barracões Industriais deMaringá

Não houve estabelecimento de preçomáximo na licitação

E 32

Escola Tânia V. Ferreira,de Maringá

Falta de parecer jurídico na licitação G 11

Ginásio de Esportes deMatinhos

Não houve fixação de preço máximo para alicitação.

F 13

O procedimento contraria o previsto na Constituição Estadual, art. 27, que diz:

“A administração pública direta, indireta e fundacional, de qualquer dosPoderes do Estado e dos Municípios obedecerá aos princípios da legalidade,moralidade, publicidade, razoabilidade, eficiência, motivação e, também, aoseguinte:

19

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 21/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

......

XXI – além dos requisitos mencionados no inciso anterior, o órgão licitante

deverá, nos processos licitatórios, estabelecer preço máximo de obras,serviços, compras e alienações a serem contratados”;

As situações apontadas configuram desrespeito à legislação pertinente ecomprometem a economicidade da realização dos referidos empreendimentos.

6.5- Falhas na elaboração de contratos

Os contratos das construções auditadas apresentaram falhas na suaelaboração. Algumas são de natureza formal e outras chegam a comprometer oplanejamento e controle das obras.

Os resultados estão representados na tabela seguinte:

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINAS

Barracões Industriais deMaringá

Falha na formalização e nãopublicação de contratos

E 31

Ginásio de Esportes deMatinhos

Falta de publicação dos termosaditivos ao contrato.

F 15

Escola Tânia V. Ferreira, deMaringá

Contrato de execução sem cláusulaprevista na lei 8666/93

G 11

Menção de utilização de recursos doEstado sem a sua anuência formal

24Hospital Distrital de Quedasdo Iguaçu

A área construída descrita noConvênio com Governo do Estadodifere da projetada

H

31

6.6 - Irregularidades na execução de contratos

A execução dos diversos contratos analisados revelou irregularidades,configurando descumprimento de condições pactuadas entre as partes, queestão descritas na tabela a seguir:

OBRAS CIRCUNSTÂNCIAS ANEXOS PÁGINAS

Escolas UNV Pinhão e UNVSão Bráz, em Ipiranga

A FUNDEPAR liberou antecipadamentea 2ª parcela dos convênios destinadosàs construções da UNV Pinhão e UNVSão Braz.

D 15

20

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 22/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Pagamento por estruturas depositadasnas fábricas de pré-moldados, semprazo para entrega.

E 34

Despesas com Vigilância na obra doJardim Copacabana, sem formalizaçãocontratual.

E 31

Barracões Industriais deMaringá

Houve pagamento de reajustes depreço, sem previsão em contrato

E 32

Descumprimento do cronograma dedesembolso pela FUNDEPAR

G 10

Não houve aplicação de recursos dacontrapartida municipal

G 13

Escola Tânia V. Ferreira, deMaringá

Não foi efetuado depósito de caução

pela contratada

G 14

Ginásio de Esportes deMatinhos

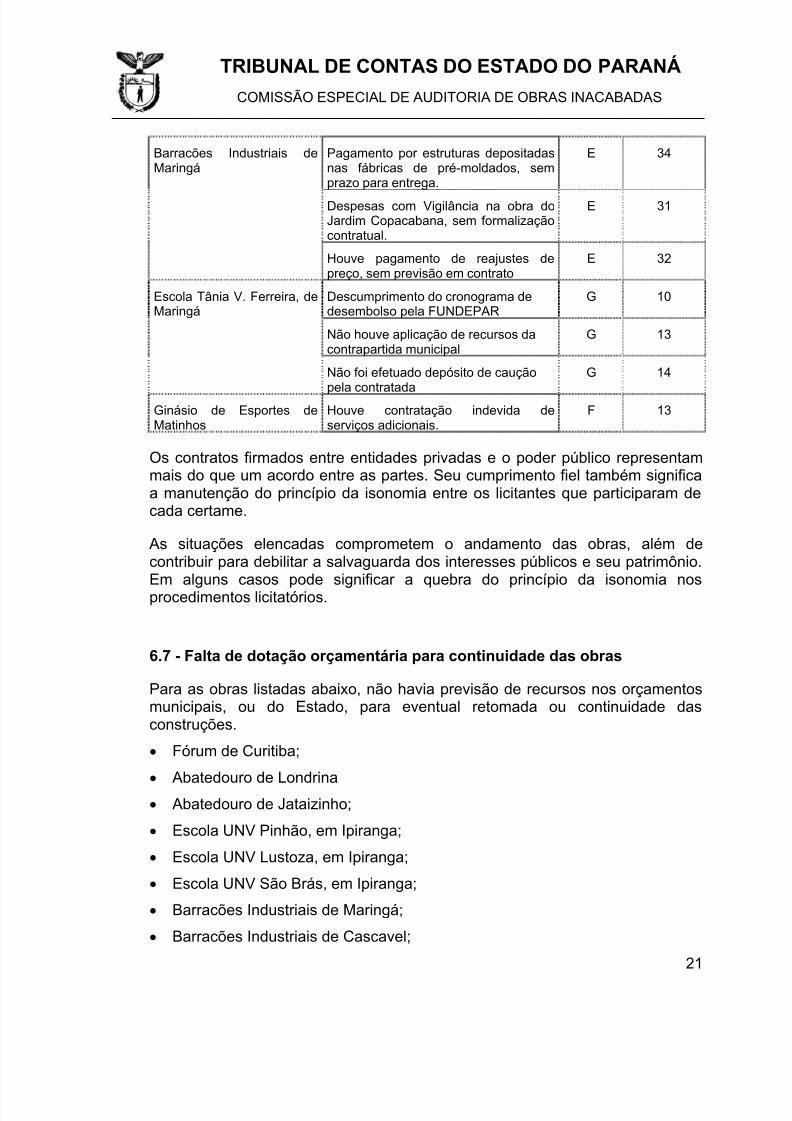

Houve contratação indevida deserviços adicionais.

F 13

Os contratos firmados entre entidades privadas e o poder público representammais do que um acordo entre as partes. Seu cumprimento fiel também significaa manutenção do princípio da isonomia entre os licitantes que participaram decada certame.

As situações elencadas comprometem o andamento das obras, além decontribuir para debilitar a salvaguarda dos interesses públicos e seu patrimônio.

Em alguns casos pode significar a quebra do princípio da isonomia nosprocedimentos licitatórios.

6.7 - Falta de dotação orçamentária para continuidade das obras

Para as obras listadas abaixo, não havia previsão de recursos nos orçamentosmunicipais, ou do Estado, para eventual retomada ou continuidade dasconstruções.

• Fórum de Curitiba;

•

Abatedouro de Londrina• Abatedouro de Jataizinho;

• Escola UNV Pinhão, em Ipiranga;

• Escola UNV Lustoza, em Ipiranga;

• Escola UNV São Brás, em Ipiranga;

• Barracões Industriais de Maringá;

• Barracões Industriais de Cascavel;

21

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 23/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

• Demais obras do Programa de Barracões Industriais;

• Escola Tânia V. Ferreira, em Maringá;

• Ginásio de Esportes de Matinhos;

• Hospital Distrital de Quedas do Iguaçu5;

A Lei Complementar 101/2000 obriga a alocação de recursos paraempreendimentos já iniciados, no artigo 45, que diz:

“Observado o disposto no § 5o do art. 5o, a lei orçamentária e as de créditosadicionais só incluirão novos projetos após adequadamente atendidos os emandamento e contempladas as despesas de conservação do patrimôniopúblico, nos termos em que dispuser a lei de diretrizes orçamentárias”.

Parágrafo único. O Poder Executivo de cada ente encaminhará aoLegislativo, até a data do envio do projeto de lei de diretrizes orçamentárias,relatório com as informações necessárias ao cumprimento do disposto nesteartigo, ao qual será dada ampla divulgação”.

Existe a obrigação legal da inclusão prioritária de recursos, para as obras emquestão, nas Leis Orçamentárias, e essa norma vem sendo descumprida pelosadministradores públicos responsáveis.

6.8 - Prejuízos decorrentes de paralisação das obras

Os trabalhos de auditoria evidenciaram prejuízos financeiros em todas as obrasparalisadas, como pode ser observado na tabela abaixo:

OBRAS PREJUÍZOS ( R$ ) ANEXOS PÁGINAS

Fórum de Curitiba 22.763.194,32 B 21

Abatedouro de Londrina 38.868,96 C 20

Abatedouro de Jataizinho 89.625,65 C 36

Abatedouro de Goierê 11.378,86 C 45

Escolas no Município de Ipiranga 313.000,00 D 16

Barracões Industriais Indeterminado* E -

Ginásio de Esportes de Matinhos Indeterminado* F 20

Escola Tânia V. Ferreira, de Maringá 14.310,57 G 15

Hospital Distrital de Quedas do Iguaçu Indeterminado* H 32

Hospital Distrital de Santo. Antônio daPlatina

849.950,04 H 51

* Nesses casos não foi possível a mensuração do valor total do prejuízo.

5 Havia dotação orçamentária para 2001

22

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 24/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Os valores de prejuízos levantados foram calculados considerando-se a

condição de reinicio imediato das obras, tendo sido atualizados para a data de31/12/2001, como forma de uniformização dos resultados.

A execução de qualquer construção deve obedecer seqüência ininterrupta,composta de planejamento, execução e início de operação, para que atinja osresultados previstos, com o menor custo possível e a qualidade desejada.

Paralisações no andamento das obras provocam a desmobilização deempreiteiros e propiciam a ocorrência de depredações e eventual deterioração,causada pelas intempéries.

Pressupondo-se que exista real necessidade das obras cada paralisaçãoresulta, também, em prejuízos de ordem social, além de possívelcomprometimento da boa imagem dos governos e entidades por elasresponsáveis.

7 – CONCLUSÃO

As situações apontadas neste trabalho demonstram, além das circunstânciasespecíficas apontadas em cada caso analisado, graves fragilidades no

planejamento, controle e registro de obras públicas. A existência de obras que jamais atingiram o objetivo para o qual forampropostas tem, entre outras causas, deficiências de planejamento que remontamà elaboração dos orçamentos públicos. Em geral não existe a adequadaalocação de recursos necessários e suficientes a cada construção ou, ainda,acontece descrição genérica quanto à destinação das verbas, contrariando osditames da Lei de Responsabilidade Fiscal.

No âmbito da elaboração de projetos de engenharia e orçamentos detalhadosde obras, foi possível observar deficiências que, além de proporcionar problemas de gerenciamento e construção, evidenciam desrespeito à Lei deLicitações.

O controle de execução das obras públicas apresenta falhas que impedem obom gerenciamento dos empreendimentos. A situação é ocasionada tanto pelodespreparo da administração nas diversas prefeituras e, eventualmente daesfera estadual, como pela inexistência de dispositivo que centralizeinformações, impedindo monitoramento abrangente de todo o conjunto, dispersoem grande extensão territorial.

23

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 25/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

Os registros e demonstrações contábeis não contêm registros e informaçõessuficientes que permitam a visualização do real investimento efetuado.

Os prejuízos financeiros proporcionados aos cofres do Estado e dos Municípiosexistem, contudo são de difícil totalização, tendo em vista a grande quantidadede obras envolvidas e o período de tempo das paralisações, que chega aalcançar diversas trocas de moeda.

8 – RECOMENDAÇÕES

Diante das circunstâncias encontradas, recomendam-se as providências

relacionadas a seguir, no sentido de que sejam aprimorados os procedimentosrelativos à construção e controle de obras públicas:

8.1 - ÀS PREFEITURAS MUNICIPAIS

• Implantação de normas mínimas de controle de procedimentos e dearquivamento de documentos relativos a obras.

• Implantação de procedimentos de apropriação de todos os custos, por obra, nos casos de execução direta pelo Município.

• Participação efetiva de profissionais habilitados, sempre que houver desenvolvimento de atividades relativas à realização de obras e serviços deengenharia, inclusive com recolhimento de Anotação de Responsabilidade Técnica.

• Adoção do procedimento de anexar as medições discriminadas aosdocumentos fiscais comprobatórios de gastos com obras, devidamenteassinadas por profissionais habilitados, para atender o art. 63 da LeiFederal 4.320/64.

•

Implementação de mecanismos de controle interno que promovam acomunicação e validação dos valores gastos com obras e os registroscontábeis e patrimoniais.

• Adoção de métodos de registros patrimoniais que demonstrem os bensimóveis de maneira atualizada, discriminando corretamente cada um deseus endereços, suas características e respectivos valores, que permitamelaborar o inventário previsto no artigo 96 da Lei Federal 4.320/64.

24

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 26/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

• Cumprimento do disposto no artigo 45 da Lei de Responsabilidade Fiscal(Lei Complementar n. º 101 de 04/05/2000).

• Atendimento às determinações da Lei Federal 8.666/93, em especial aosartigos 6º e 7º, que dizem respeito ao planejamento e controle de obras.

• Contabilização adequada de construções em andamento, adotando:

- Inventário de bens patrimoniáveis, bens de uso comum e bens deoutras esferas de governo, devidamente assinado por profissionalhabilitado, a ser fornecido anualmente pelo setor de obras ao setor decontabilidade.

- Registros específicos, dos bens patrimoniáveis, no Sistema Patrimonial.

- Registro dos bens de uso comum, no grupo compensado do balançopatrimonial, para atender a Lei 4.320/64, art. 105, § 5 º.

- Registro dos bens de outras esferas de governo, em andamento, nogrupo compensado do Balanço Patrimonial.

• Averbação das obras concluídas nas respectivas matrículas do Registro deImóveis.

8.2 - AO GOVERNO DO ESTADO

• Implementar ações no sentido de cumprir o disposto na Lei deResponsabilidade Fiscal, artigo 45, que diz:

“Observado o disposto no § 5º do art. 5º, a lei orçamentária e as decréditos só incluirão novos projetos após adequadamente atendidos os emandamento e contempladas as despesas de conservação do patrimôniopúblico, nos termos em que dispuser a lei de diretriz orçamentárias”.

• Criação de instruções de disciplinem a celebração de convênios de naturezafinanceira e que tenham por objeto a execução de obras.

• Modificar a sistemática de fiscalização do DECOM, passando a utilizar osprojetos e orçamentos efetivamente contratados para a execução das obras.

• Adequação dos convênios aos valores e quantitativos efetivamentecontratados para a construção das obras, proporcionando consistência àsinformações de controle.

• Cumprimento do disposto no artigo 45 da Lei de Responsabilidade Fiscal(Lei Complementar n. º 101 de 04/05/2000).

25

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 27/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

• Atendimento às determinações da Lei Federal 8.666/93, em especial aosartigos 6º e 7º, que dizem respeito ao planejamento e controle de obras.

9 - DECLARAÇÃO DE PROCEDIMENTOS

Os procedimentos levados a efeito neste trabalho seguiram as normas e

princípios de auditoria geralmente aceitos no Brasil.

Os valores financeiros constantes deste relatório foram atualizados apenas para

transmitir sua ordem de grandeza aproximada, tendo em vista que, no períodotranscorrido, entre os eventos das construções e a realização desta auditoria,

houve altos índices inflacionários e mudanças da moeda nacional.

Os principais procedimentos utilizados foram:

• análise dos projetos, quantitativos, memoriais, custos e orçamentos;

• análise dos procedimentos licitatórios e contratação das obras;

• análise dos documentos contábeis e fiscais, oriundos da execução dasobras, em relação ao contratado, legislação pertinente e efetivamenteexecutado;

• entrevistas com pessoal responsável nas áreas envolvidas, relativo aoandamento das obras, documentação, registros e outros;

• análise dos gastos efetuados e sua atualização até a data da auditoria;

• verificação física da obra em contrapartida com o formal e financeiramenteexecutado, e tecnicamente informado;

• análise de eventuais prejuízos havidos com a paralisação das obras,relacionado ao capital aplicado, sem utilização, e com perdas ocorridaspor deterioração e atos de vandalismo;

• análise do controle interno na guarda e disponibilidade de documentosdas obras e dos bens em construção;

26

5/16/2018 Auditoria Tce Pr Obras Inacabadas - slidepdf.com

http://slidepdf.com/reader/full/auditoria-tce-pr-obras-inacabadas 28/28

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

COMISSÃO ESPECIAL DE AUDITORIA DE OBRAS INACABADAS

• análise do cumprimento das cláusulas contratuais;

Curitiba, 16 de dezembro de 2002.

Presidente da Comissão:

PEDRO PAULO PIOVESAN DE FARIAS Assessor de EngenhariaCREA n. º 18.125-D/PR

Membros:

ANDRÉ LUIZ FERNANDES Assessor de Engenharia

CREA nº 25.191-D/PR

CARLOS JOSÉ PACHECO CARON Assessor de Engenharia

CREA nº 22.561-D/PR

ELIAS GANDOUR THOMÉ

Técnico de Controle ContábilCRC n. º 20.646-PR

LUIZ FERNANDO STUMPF DO AMARAL

Assessor JurídicoOAB n. º 8.203 PR

NEMIAS HENRIQUESTécnico de Controle Contábil

CRC n. º 21068 PR

27