auditoria de governanÇa : tendÊncia do controle · 2015-11-26 · governança, permitindo ao...

TRANSCRIPT

Célio da Costa Barros

Auditor Federal de Controle Externo – 2.574-7

TCU-Secex/RN em 24/11/2015

Célio Barros

AUDITORIA DE GOVERNANÇA : TENDÊNCIA DO

CONTROLE

MULTIDISCIPLINARIDADE:

Futuro e desafio das

Auditorias Internas

Natal/RN, De 23 a 27 de

Novembro de 2015

1. TEORIA DA AGÊNCIA

Teoria da Agência

Assim, como nas grandes organizações corporativas, onde a

propriedade acionária está normalmente dissociada da

administração do negócio, e onde os interesses dos sócios

devem ser preservados, no setor público, os interesses da

sociedade devem ser protegidos e ao gestor desses

recursos cumpre adotar comportamento estritamente

pautado pelo interesse público, cabendo ao Controle intervir

sempre que houver desvio em relação ao esperado pelos

responsáveis finais (BARROS, 2014).

1. CONTEXTUALIZAÇÃO

Para Nardes, Presidente do TCU, gestão 2013-2014, no passado o foco eram as auditorias

de conformidade (tradicional), que utilizam como dimensão/princípio a legalidade dos atos

de gestão. Com a Constituição Federal 1988, veio a auditoria operacional (ANOp), que

utiliza as dimensões/princípios de economia, eficiência, eficácia e efetividade (4 E’s). No

presente, é chegada a hora de promover as Auditorias de Governança, sem prejuízo das

ações de controle já conquistadas (NARDES, 2013, p. 17).

Mudanças turbulentas ocorridas no mundo contemporâneo

Crise financeira mundial

Ineficiência da gestão pública

EXIGEM TRANSFORMAÇÕES NA FORMA DE ATUAR

DO ESTADO-NAÇÃO E DE SEU CONTROLE

2. GOVERNANÇA

O principal objetivo da auditoria de desempenho é promover a boa

governança (Intosai.Issai 300, 2013).

Mas o que é governança?

“Dirigir a economia e a sociedade visando objetivos coletivos” (Peters,

2013)

A literatura não tem uma definição única sobre o significado de

governança, existindo uma infinidade de conceitos.

A importância do tema é reconhecida mundialmente, mas a

terminologia e as ferramentas analíticas estão ainda a emergir.

Existe um consenso de que o termo governança pode ser aplicado a

qualquer tipo de organização, inclusive, ao setor público (IBGC, 2009).

2. GOVERNANÇA

Segundo Peters (2013), o termo governança passou a ser

usado comumente no meio acadêmico e nas discussões acerca

da forma como o setor público e outras instituições gerenciam a

si mesmos, e de suas relações com a sociedade em um

espectro mais amplo.

Nos países desenvolvidos, o fortalecimento das relações do

Estado com os cidadãos constitui-se em importante investimento

destinado ao aperfeiçoamento no processo de formulação de

políticas públicas e em elemento fundamental da boa

governança, permitindo ao governo obter novas fontes de ideias

relevantes, informações e recursos para uma melhor tomada de

decisão (OCDE, 2001).

3. DIMENSÕES/PRINCÍPIOS

O Brasil vive um momento singular, onde o

arcabouço normativo tem favorecido ao cidadão a

assumir o seu papel de protagonista da

democracia e a exigir das instituições públicas a

adoção de uma postura mais confiável,

transparente, justa e com responsabilidade, que

seja capaz de promover o desenvolvimento

nacional, um dos objetivos fundamentais da

República Federativa do Brasil.

3.DIMENSÕES/PRINCÍPIOS

Constituição Cidadã (Brasil, 1988)

Lei de Responsabilidade Fiscal (LRF) – Lei Complementar 101 (LRF,

2000), que agrega mudanças institucionais e culturais no trato com o

dinheiro público.

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

(NBCASP) - Resolução CFC 1.128 (2008), que unifica conceitos da

contabilidade aplicada ao setor público com a aplicada ao setor privado.

Lei da Transparência - Lei Complementar 131 (2009), que fornece

subsídios para o acompanhamento (controle social) das políticas

públicas.

Lei de Acesso à Informação - Lei 12.527 (2011), que transforma a cultura

do segredo para a do acesso à informação.

Criação da Comissão Nacional da Verdade (Lei 12.528/2011).

3. TENDÊNCIAS - DIMENSÕES/PRINCÍPIOS

As novas tendências de administração pública e de gestão das políticas públicas

sinalizam e exigem da função controle uma evolução e adaptabilidade tempestiva

a esse mundo em mudanças (BARROS, SILVA e BARROS, 2014).

Transparência

Participação social

Controle social

Accountability

Excelência

4.MOVIMENTOS SOCIAIS - INSATISFAÇÃO

Resgate nos cidadãos brasileiros do direito

adormecido de protestar, e em junho/2013,

15/março, 12/abril e 16/agosto/2015, eles voltaram

às ruas, a manifestar sua indignação, contra:

a baixa qualidade do atendimento de serviços

públicos;

a morosidade com que a administração pública

formula, implanta e executa as políticas públicas;

a corrupção na administração pública; e

mau uso na aplicação dos recursos do contribuinte

(cidadão).

4.MOVIMENTOS SOCIAIS - INSATISFAÇÃO

Esse cenário vem exigindo das entidades e dos

governantes a adoção de ações inovadoras na

gestão do setor público. Segundo Matias-Pereira

(2009) é essencial que o Estado tenha um perfil

inteligente-mediador-indutor, capaz de criar

valor público, geração de capital social,

engajamento cívico, coordenação de atores

públicos e privados, inclusão social, e

compartilhamento de responsabilidades.

4.MOVIMENTOS SOCIAIS - INSATISFAÇÃO

Ocorre que as auditorias ainda utilizam

metodologias moldadas em outra realidade social,

tais como a de regularidade (tradicional ou

conformidade), que apesar de evidenciar o não

cumprimento de um critério e o ressarcimento do

dano causado, poderão não ser capaz de promover

o avanço da gestão pública, e a operacional, como

o próprio nome diz trabalha com a operacionalidade

da gestão.

Ambas, limitam-se a execução da gestão, sem uma

visão no futuro das organizações.

5. LEVANTAMENTO DO TCU

6. AÇÕES DO TCU - GOVERNANÇA

O TCU ocupou a vice-presidência do 21º Congresso Internacional da

INTOSAI (Incosai), realizado em outubro/2013, na China, onde foi

aprovado a Declaração de Beijing, que tem o objetivo de promover a

boa governança e a governança global por meio das instituições

supremas de auditoria.

O TCU passou a:

Divulgar o tema “governança” para as organizações, incentivando

assim uma mudança de comportamento dos atores envolvidos nas

políticas públicas em todo o país;

Identificar os pontos mais vulneráveis no tema e induzir melhorias;

Contribuir para o planejamento das ações de controle do TCU e dos

demais tribunais de contas do Brasil, auxiliando-os como indutores do

processo de aperfeiçoamento da governança e da gestão.

6. AÇÕES DO TCU - GOVERNANÇA

6. AÇÕES DO TCU - GOVERNANÇA

Entre os conflitos de agência, sobressai o desafio de controlar as

lideranças de onde se origina a governança e a gestão. Cabe à

Liderança Institucional estabelecer diálogo e compromissos com a

sociedade e os cidadãos e transformar tais compromissos em

estratégias e planos, que definam como as pessoas e os processos

da instituição são organizados e geridos para obter os resultados em

prol da sociedade e dos cidadãos.

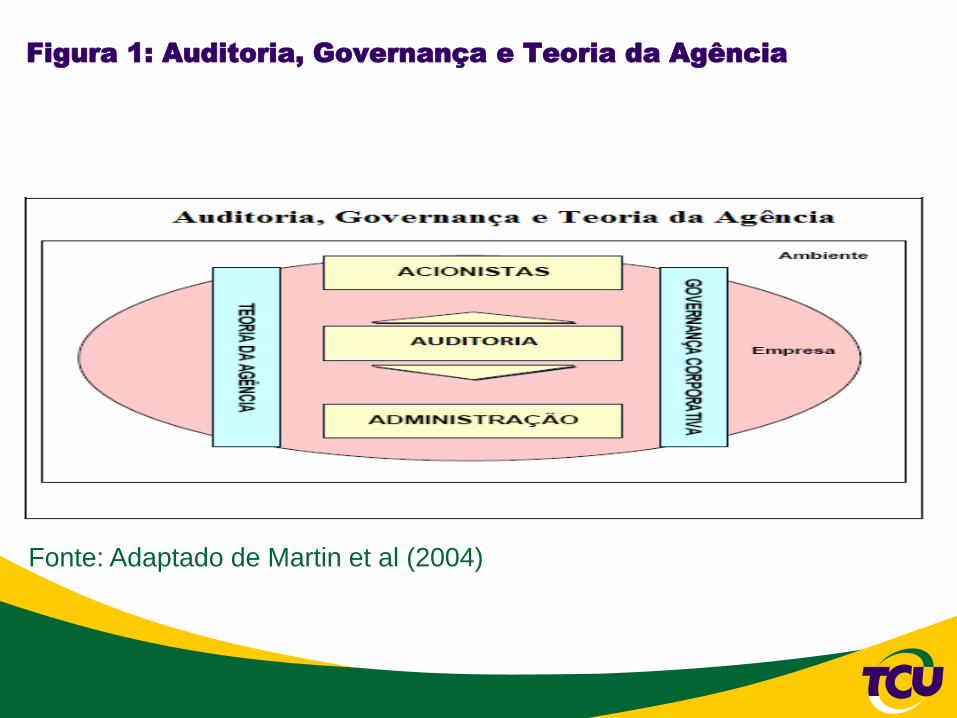

Figura 1: Auditoria, Governança e Teoria da Agência

Fonte: Adaptado de Martin et al (2004)

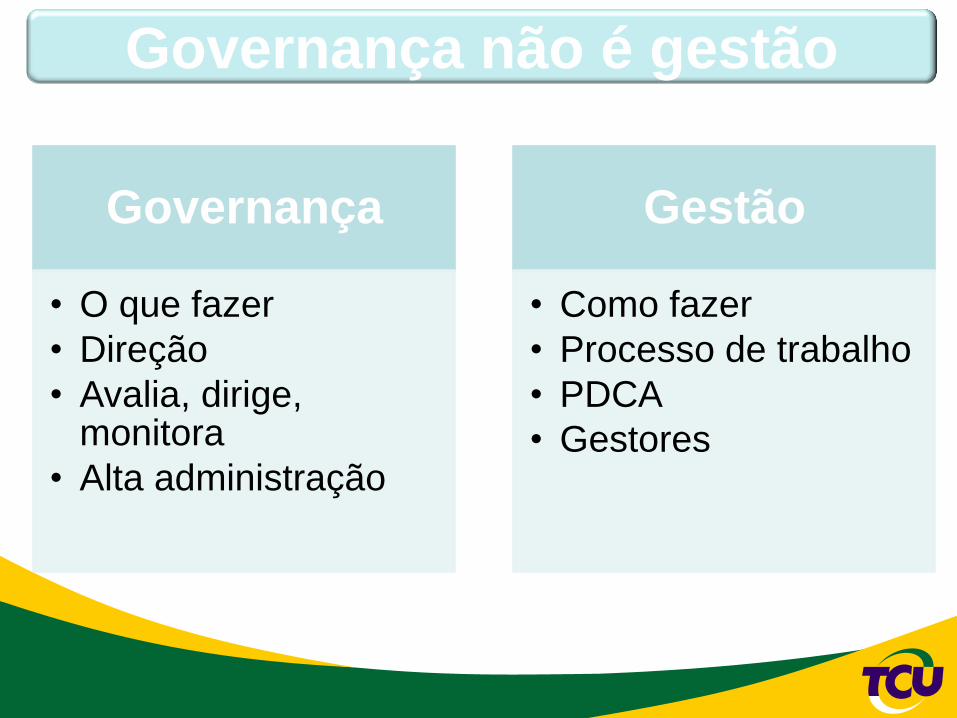

Governança

• O que fazer

• Direção

• Avalia, dirige, monitora

• Alta administração

Gestão

• Como fazer

• Processo de trabalho

• PDCA

• Gestores

Governança não é gestão

6. AÇÕES DO TCU - GOVERNANÇA

6. AÇÕES DO TCU - GOVERNANÇA

A Revista do TCU, ano 45, número 127, Maio/Agosto (2013), inaugurou sua

versão bilíngue (português e inglês), constando entre outros artigos quatro sobre o

tema governança, são eles: “O controle externo como indutor da governança em

prol do desenvolvimento” (NARDES, 2013); “A prática de governança corporativa

no setor público federal” (CASTELLO BRANCO; CRUZ, 2013); “O que é

Governança” (PETERS, 2013) e “Compreendendo os conceitos de governança para

controlar” (SERPA, 2013).

http://portal.tcu.gov.br/publicacoes-institucionais/periodicos-e-series/revista-do-tcu/

6. AÇÕES DO TCU - GOVERNANÇA

6. AÇÕES DO TCU - GOVERNANÇA

As publicações: “Referencial Básico de Governança – Aplicável a Órgãos e

Entidades da Administração Pública” e os “Dez Passos para a Boa

Governança”, o “Referencial para Avaliação de Governança em Políticas

Públicas”

https://contas.tcu.gov.br/juris/Web/Juris/ConsultarTextual2/BibliotecaDigital.faces

6. AÇÕES DO TCU - GOVERNANÇA

Em parceria, com a OCDE, o TCU vem realizando um grande estudo sobre

governança pública, identificando as boas práticas em países integrantes da

organização.

Um dos resultados desse trabalho é o Referencial Analítico Sobre Governança

Pública (Partners For Good Governance: Mapping The Role Of Supreme Audit

Institutions), o documento foi apresentado a todos os membros da OCDE, em

novembro/2014, e, agora, encontra-se sendo compartilhado com organizações

internacionais.

Encontra-se, também em curso, junto com a OCDE, um estudo focado em

órgãos centrais do governo brasileiro (Casa Civil, Fazenda, MPOG, CGU e

TCU), considerando práticas, procedimentos e ferramentas que afetam a

capacidade governamental de formular e de implementar as políticas públicas.

A OCDE estima concluir o estudo em aproximadamente 40 meses (outubro/2013

a 2016), tendo ao final uma análise da realidade brasileira, de modo que seja

possível saber como as boas práticas identificadas poderão ajudar o Poder

Executivo do Brasil e o TCU no fortalecimento da governança pública.

6. AÇÕES DO TCU - GOVERNANÇA

Referencial Analítico Sobre Governança Pública - Partners For Good

Governance: Mapping The Role Of Supreme Audit Institutions (OECD,

2014),.

Livro de Nardes, Altounian e Viera (2014), intitulado “Governança Pública: o

desafio do Brasil”

6. AÇÕES DO TCU - GOVERNANÇA

Célio Barros Filipe Barros Dioniso Gomes

O IMPACTO DA AUDITORIA DE GOVERNANÇA

DE TI NA ADMINISTRAÇÃO PÚBLICA FEDERAL

BRASILEIRA

A NOVA TENDÊNCIA DO CONTROLE: AUDITORIA

DE GOVERNANÇA

2. PROBLEMA, OBJETIVOS e RELEVÂNCIA

PROBLEMA: Qual o impacto da auditoria de governança de TI realizada

pelo TCU na gestão da Administração Pública Federal Brasileira (APFB)?

OBJETIVO: Verificar o impacto da AGov realizada pelo TCU na gestão da

Administração Pública Federal Brasileira (APFB).

RELEVÂNCIA:

Estimular a discussão sobre o tema governança;

Avaliar de forma indireta a atuação da ação de controle externo;

Favorecer a cidadania e o controle social; e

Impulsionar os gestores públicos à adoção de governança pública e

boas práticas de gestão.

2. PROBLEMA E OBJETIVOS

PROBLEMA: Na opinião dos auditores, quais são os princípios

que vem sendo utilizados pelo TCU nas suas auditorias de

governança em construção e com quais organismos

internacionais e nacionais mais se assemelham?

OBJETIVOS:

Identificar os princípios que vem sendo utilizados pelo controle

externo brasileiro em suas auditorias com foco em governança no

setor público; e

Verificar se há semelhança com os princípios usados pelas

organizações internacionais e nacionais que são paradigma em governança

3. REFERENCIAL TEÓRICO

Teoria da Agência

Governança nas Organizações

Reino Unido:Liderança, Eficiência, Accountability e Remuneração

IFAC: Transparência (Abertura), Integridade, Responsabilidade em Prestar Contas

Banco Mundial: Marco legal, Transparência, Accountability e Participação Social

Comissão Europeia: Transparência (Abertura), Participação, Accountability, Efetividade e Coerência

OCDE: Efetiva estrutura de governança corporativa, Direitos dos Acionistas, Equidade, Transparência e

Responsabilidades

ONU: Igualdade, Participação, Pluralismo, Transparência e Responsabilidade

Governança no Brasil

IBGC: Transparência, Equidade, Accountability e Responsabilidade Corporativa

CVM e BANCO CENTRAL: Transparência, Equidade e Accountability

BM&FBOVESPA:Transparência, Equidade, Prestação de Contas, Responsabilidade e Avaliação de

Riscos

GesPública: Economicidade, Execução, Excelência, Eficiência, Eficácia e Efetividade

4. METODOLOGIA (Raupp e Beuren, 2012)

Exploratória, Estudo de Caso, Bibliográfica e Qualitativa

Universo da Pesquisa (2006-2013):

Amostra:

AG de TI (GovTI) – Ac.1.603/2008-Pl ( Ciclo 2007).

Desdobramentos: Ac. 1.145/2011-Pl (1º Monitoramento)

Ac. 2.471/2008-Pl (AG de terceirização de TI e consolida 12

auditorias, e as AG de TI – Ac. 2.308/2010 (Ciclo 2010) e

2.585/2012 (Ciclo 2012), que dão suporte a uma evolução da

área de governança de TI. (Ciclo 2014 - 3.117/2014)

63 AGOV

Até 2013; e

Nov/2015:

192

4. METODOLOGIA

Objetivos: Pesquisa Exploratória

Procedimentos: Estudo de Caso e Bibliográfica

Abordagem: Quantitativa (Auditores - TCU/RN)

Universo da Pesquisa: 1.556 AUFCs em 11/2013

Amostra: 500 AUFCs, resposta 35

SECEX/RN: 17 AUFCs – 5 Função de Confiança

12 AUFCs

Resposta: 16

63

Auditorias

de

Governança

5. RESULTADOS - IMPACTOS

1. CNJ emitiu em 2009 a Resoluções 70,86, 90 e 99/2009

2. CNMP emitiu Resolução 70, de 15/6/2011

3. GSI-PR expediu Normas Complementares 1 a 9/IN01/DSGI/PR/2009-2013

4. CGU - realizou 23 auditorias de TI, sendo 19 em 2009 e 4 em 2010.

5. MPOG – IN 04/2008 (SLTI) e 4/2010

6. TCU Sefti – realizou 12 auditorias de TI

7.Aquisições de bens e serviços de TI obrigatório Pregão AC. 2.471/2008-Pl

8. Três AG de TI – Ciclo 2010 e Ciclo 2012 e Ciclo 2014

9. Criou a métrica de iGovTI (Cobit 4.1 e GesPública (152 Indicadores em 7

dimensões).

10. Posicionou as entidades em INICIAL 57% p/34%, INTERMEDIÁRIA 38% p/50% e

APRIMORADA 5% p/16%

11. Projeto Get.IT, Governance Evaluation Techniques for IT – ISSAI e Referencial

Básico de Governança

GesPública – Decreto PR nº 5.378 de 23/2/2005 - Programa Nacional de

Gestão Pública e Desburocratização – GesPública

Figura 2: Dimensões que Constituem os 6 E’s (GesPública)

Fonte: Guia Referencial para Medição de Desempenho, 2009, p.19

5. RESULTADOS

1. Sabe o que é Governança?

Sim 81,25% Não 18,75%

2. Dimensões das Organizações Internacionais ?

OCDE 30,76%

3. Dimensões das Organizações Brasileiras ?

GesPública 61,53%

4. Tipo de Auditoria que causa maior impacto?

Governança: 53,84%

ANOp: 38,46%

Conformidade: 7,70%

5. RESULTADOS

Dimensões Utilizadas:

Legalidade Economia e

Eficiência Liderança

Participação

Integração

Compromisso

Remuneração

Avaliação de risco

Accountability

Transparência

Conformidade + Operacional +

6. CONSIDERAÇÕES FINAIS

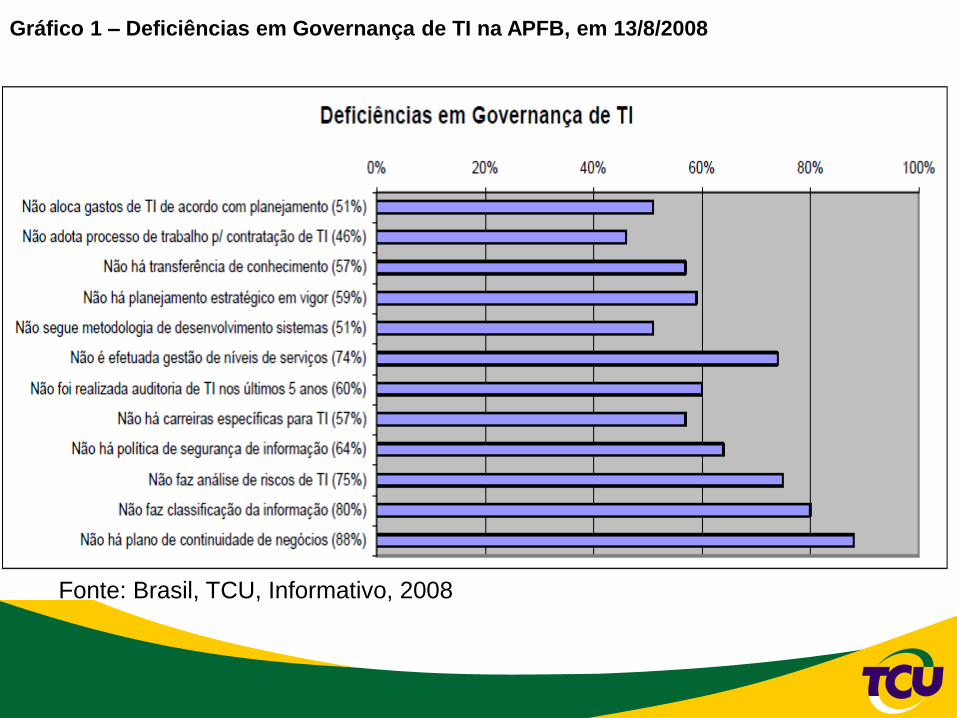

A pesquisa revelou 11 impactos;

A GovTI é um agente transformador da cultura brasileira;

A APFB, em termos de TI, possuía em 13/8/2008 uma

situação incipiente e heterogênea, com 64%, ou 163

(universo: 255) das entidades públicas desenvolvendo a

área de TI sem um desenho ou marco lógico inicial, 120

entidades, ou 47% sem uma direção de controle, 150 entes

públicos sem um planejamento estratégico em TI e 224

organizações públicas sem um Plano de Continuidade de

Negócios, portanto, sem garantia de sucesso.

Gráfico 1 – Deficiências em Governança de TI na APFB, em 13/8/2008

)

Fonte: Brasil, TCU, Informativo, 2008

Figura 4: Índice de Governança de TI (iGovTI) e Resultados do Ciclo 2010

Fonte: TCU, Sumário Ciclo 2010, 2015

Figura 6: Resultados do Ciclo 2012 e Distribuição Por Estágio de Governança de TI

Fonte: TCU, Sumário Ciclo 2012, 2015

Figura 11: iGovTI2014 - Distribuição de Frequências na APFB

Fonte: TCU, Relatório da GovTI Ciclo 2014, 2014

7. CONCLUSÃO

A GovTI exige da APFB a adaptação à governança

corporativa, o que constitui freios e contrapesos que

auxiliam na resolução dos conflitos de interesses entre

gestores públicos e os direitos do cidadão, favorecendo a

busca pela excelência na qualidade dos serviços, facilitando

a tomada de decisões, agregando valores aos recursos

utilizados (humanos, financeiros etc.);

Reduz os riscos e promove o Desenvolvimento Nacional;

Contribuem para o aprimoramento da tomada de decisão,

pois tornam os gestores aptos a agir com iniciativa, de forma

pró-ativa, contra as ameaças e a favor das oportunidades

identificadas nas constantes turbulências que ocorrem no

Estado Contemporâneo.

7. CONSIDERAÇÕES FINAIS

Os resultados revelaram que a Agov causa maior impacto na APFB do

que as auditorias tradicional e operacional, uma vez que ela absorve os

princípios da legalidade, economia, eficiência, eficácia e efetividade, e

seguem os padrões internacionais da Organização para a Cooperação e

o Desenvolvimento Econômico (OCDE), que adota efetiva estrutura de

governança corporativa, direitos dos cidadãos, equidade, transparência e

accountability e os nacionais do GesPública, que utiliza os princípios de

esforço, que são: economicidade, execução e excelência e as

dimensões de resultados eficiência, eficácia e efetividade (6 E’s).

7. CONSIDERAÇÕES FINAIS

Na visão da Intosai.Issai 300 (2013), OCDE (2001), Slomsk (2014),

Peters (2013), Matias-Pereira (2010) e Nardes (2013), a

governança é capaz de aprimorar a tomada de decisão, tornando

os gestores aptos a agir com iniciativa, de forma pró-ativa, contra

as ameaças e a favor das oportunidades identificadas nas

constantes turbulências (Caravantes, 1993) que ocorrem no Estado

Contemporâneo.

A adoção das AGov, e sua aplicabilidade na área governamental,

trouxeram e trarão inovações que refletirão no aperfeiçoamento da

APFB, o que contribui para que o setor público venha a ter

melhores condições de promover o desenvolvimento nacional,

dando cumprimento ao objetivo fundamental da República

Brasileira, registrado no artigo 3º, inciso II, da Constituição Federal

de 1988.

44

Cooperação entre os

Tribunais de Contas do Brasil

AUDITORIA - IGOVSaúde

Elaboração do modelo - 4 ciclos

Teste piloto

Envio das comunicações

Eventos de divulgação

Coleta de dados, suporte aos

respondentes e acompanhamento da

coleta

Entrega dos dados aos partícipes, análise

dos dados e relatório

Apreciação, feedback

AUDITORIA IGOVSaúde

Este trabalho será realizado por meio

de autoavaliação de controles (do

inglês Control Self Assessment - CSA), que

consiste num processo onde os próprios

gestores avaliam seus controles (no caso,

suas práticas de governança e de gestão em

saúde).

Num processo CSA o papel típico da auditoria

é o de facilitador do processo.

Fonte: www.tcu.gov.br/perfilgovsaude

AUDITORIA IGOVSaúde

O facilitador então coordenará a elaboração do

instrumento de autoavaliação, orientará sobre como

esta autoavaliação deve ser realizada, coletará, por

meio de questionário eletrônico, dados dos

resultados da autoavaliação das diversas

organizações e os analisará, efetuando

benchmarking, identificando pontos que merecem

atenção e devolvendo relatórios individualizados

de feedback que permitirão que as organizações

planejem as melhorias que considerem mais relevantes

diante de suas necessidades e realidade.

2ª onda - Benchmarking

3ª onda – Orientação dos OGS

Três ondas de melhoria ...

1ª onda – Adoção espontânea de boas práticas

Governança não é gestão

Diretrizes para que as unidades de saúde utilizem

protocolos pré-definidos na atividade de regulação

estão definidos.

Governança

Protocolos de regulação estão definidos.

Gestão

Escala de respostas

Não atende: há impossibilidade legal

Aponta a legislação

Não atende: custo-benefício desfavorável

Não atende

Decidiu adotar

Atende em menor parte

Atende em parte

Atende em grande parte ou totalmente

Escala de respostas

Formalizado

Aponta documento

Auditado

Aponta relatório

Fonte: www.tcu.gov.br/perfilgovsaude

Acórdão 2888/2015 – Plenário - Processo: 27.767/2014-0, Sessão:

11/11/2015 O Tribunal de Contas da União (TCU) realizou auditoria operacional para avaliar aspectos de

governança referentes à pactuação intergovernamental no SUS. Foram avaliadas as ações de

definição de responsabilidades nos três níveis de governo, quanto à implementação de

programas de saúde. A abordagem ocorreu sobre temas como institucionalização,

coordenação, coerência, gestão de riscos e controle interno.

Em 2011, foi criado o Contrato Organizativo da Ação Pública da Saúde (COAP), acordo de

colaboração entre entes federativos, que tem por finalidade organizar e integrar as ações e

serviços de saúde na rede regionalizada e hierarquizada. O COAP também deve definir

responsabilidades, indicadores e metas de saúde, critérios de avaliação de desempenho,

recursos financeiros disponíveis, forma de controle e fiscalização e demais elementos

necessários à implementação integrada das ações e serviços de saúde.

O tribunal observou que, embora o COAP busque definir as responsabilidades federativas,

elas permanecem indefinidas mesmo quando há contrato assinado. Até a finalização dos

trabalhos de auditoria, por exemplo, menos de 6% das 438 regiões de saúde haviam aderido

ao COAP.

Assim, quanto ao contexto normativo e organizacional, o tribunal concluiu que as leis e as

normas que organizam o SUS não definem com precisão o papel de cada ente quanto à

execução de ações e serviços de saúde. Em consequência, a repartição de atribuições fica

delegada às comissões intergestores, o que causa flexibilidade e indefinição de funções. De

acordo com o TCU, isso fragiliza a governança na medida em que não propicia segurança

jurídica suficiente para identificar responsabilidades e sanções.

Segundo o relator do processo, ministro Augusto Nardes, “sobreposições de competências

podem comprometer a oferta de serviços pelo sistema público de saúde, situação agravada

pela omissão dos estados como apoiadores financeiros e pela imprecisão quanto ao apoio

técnico e ao volume de recursos que cada ente deve aportar”.

Quanto à coordenação e à coerência da pactuação do SUS, o tribunal verificou como

fragilidade a fragmentação das políticas incentivadas pelo Ministério da Saúde, o que gera

grande quantidade de regras para transferências de recursos. Isso pode dificultar a

harmonização dos diversos incentivos com as necessidades específicas dos municípios,

assim como prejudicar a coerência das políticas incentivadas com as necessidades da região

e, portanto, com os planejamentos regionais.

O último componente analisado refere-se à gestão de riscos e ao controle interno. O

Referencial do TCU prevê que os responsáveis pela implementação da política pública devem

ter condições de dar respostas efetivas e tempestivas aos riscos capazes de afetar o alcance

dos objetivos programados. A auditoria identificou a ausência de atividades de mapeamento e

gestão de riscos, de normas que disciplinem esse processo e de elaboração de resposta a

riscos.

O ministro-relator lembrou ainda que “a governança no setor público é uma premissa básica a

ser alcançada antes mesmo que as reformas estruturantes necessárias ao desenvolvimento

do Brasil sejam viabilizadas”.

Após a conclusão da fiscalização, o TCU recomendou ao Ministério da Saúde que apresente,

em até 120 dias, plano de ação com cronograma de execução para sanar os problemas

apontados pela auditoria.

Obrigado [email protected]

Secretaria de Controle Externo no Rio Grande do Norte

Av. Rui Barbosa, 909, Morro Branco, Natal, 3092-2500, [email protected]