atualização do mapeamento da cadeia produtiva da indústria...

TRANSCRIPT

1CAPÍTULO 01 | INTRODUÇÃO

6.1PRODUTO

Atualizaçãodo Mapeamento

da Cadeia Produtiva da Indústria Eólica no Brasil

6.1PRODUTO

Atualizaçãodo Mapeamento

da Cadeia Produtiva da Indústria Eólica no Brasil

REPÚBLICA FEDERATIVA DO BRASIL

Presidente

Michel Temer

MINISTÉRIO DA INDÚSTRIA, COMÉRCIO EXTERIOR E SERVIÇOS

Ministro

Marcos Jorge de Lima

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI

Presidente

Luiz Augusto de Souza Ferreira

Diretor de Desenvolvimento Produtivo e Tecnológico

Miguel Antônio Cedraz Nery

Diretor de Planejamento

Walterson da Costa Ibituruna

Gerente de Desenvolvimento Produtivo e Tecnológico

Cynthia Araújo Nascimento Mattos

Gerente de Planejamento e Inteligência

Jackson De Toni

Coordenador de Planejamento e Inteligência

Rogério Dias de Araújo

Coordenadora de Difusão Tecnológica

Talita Daher

Equipe Técnica

Jorge Luis Ferreira Boeira (Responsável)

Carlos Vinícius Frees

Ficha TécnicaFUNDAÇÃO GETULIO VARGAS

Presidente

Carlos Ivan Simonsen Leal

Diretoria FGV Projetos

Cesar Cunha Campos

Ricardo Simonsen

Coordenação de Projeto

Luiz Gustavo Medeiros Barbosa

Marcel Levi

Especialista

Vivian Sebben Adami

Equipe Econômica e Estatística

Ique Guimarães

Everson Machado

Equipe Técnica

André Meyer Coelho

Erick Lacerda

Fabíola Barros

Luciana Vianna

Saulo Rocha / Pesquisador Convidado

Thays Venturim

Projeto Gráfico

Café.art.br

01 Introdução ........................................................................................................06 1.1 Metodologia .......................................................................................................... 10 02 Fabricantes Nacionais de Aerogeradores, Componentes e Subcomponentes ..................................................................................................14 2.1 Fabricantes de Aerogerador (Montadoras) ............................................................ 20

2.2 Fabricantes de Torre ........................................................................................... 24

2.3 Fabricantes de Pás .............................................................................................. 30

2.4 Fabricantes de Subcomponentes, Insumos e Elementos Internos para Torres ..... 34

2.5 Fabricantes de Subcomponentes e Insumos para o Rotor – Pás e Cubo ................. 40

2.6 Fabricantes de Subcomponentes da Nacele ....................................................... 50

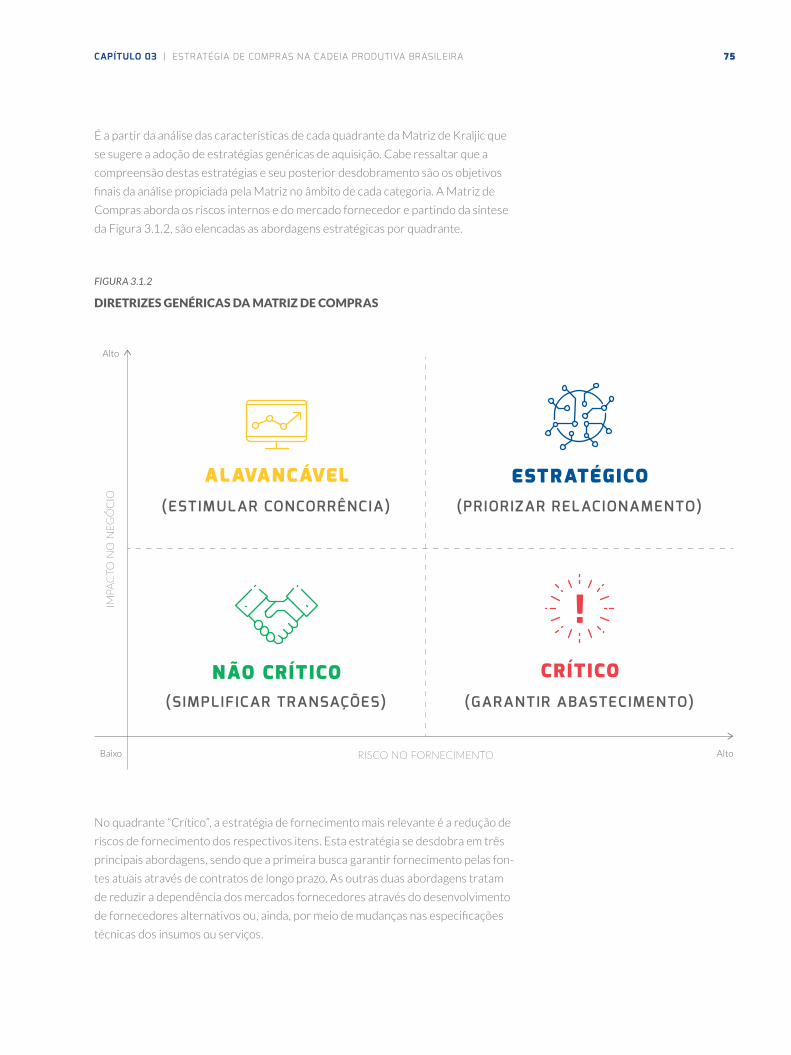

03 Estratégia de Compras na Cadeia Produtiva Brasileira .......................70 3.1 Conceitos Básicos .................................................................................................72

3.2 Análise da Estratégia de Compras na Cadeia Eólica no Brasil ...................................76

Sumário

04 Conclusões e Sugestões ..............................................................................82 4.1 Principais Conclusões no Comparativo com o Estudo de 2014 ................................ 84

4.2 Sugestões ........................................................................................................... 90

4.3 Observações ....................................................................................................... 92

05 Referências Bibliográficas .........................................................................94

ANEXO I Itens que Compõem a Cadeia Produtiva de Bens e Serviços .......98 Bens - Partes e Componentes .................................................................................. 100

Principais Componentes de um Aerogerador de Eixo Horizontal .............................. 110

Relatório dos Serviços ............................................................................................. 126

Cadeia de Valor de Bens e Serviços ......................................................................... 130

Manufatura .............................................................................................................. 134 Referências Bibliográficas ....................................................................................... 138

6 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

01

7CAPÍTULO 01 | INTRODUÇÃO

Introdução

8 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

01. IntroduçãoEM 2016, O NÚMERO DE

EMPREGOS DIRETOS NO

SETOR DE ENERGIA EÓLICA

REPRESENTAVA UMA FORÇA DE

TRABALHO DE MAIS DE 150 MIL

POSTOS, CONSIDERANDO QUE

15 EMPREGOS SÃO GERADOS

A CADA MW INSTALADO, DE

ACORDO COM ESTIMATIVA DA

ASSOCIAÇÃO BRASILEIRA DE

ENERGIA EÓLICA

De acordo com o levantamento realizado pela ABDI (2014),

a cadeia produtiva de energia eólica do Brasil era formada

por 79 indústrias diretamente relacionadas ao setor, as

quais estavam envolvidas na montagem de aerogeradores,

na fabricação de componentes e subcomponentes que

totalizavam 55 itens diferentes. No segmento da prestação

de serviços, o Brasil possuía pelo menos 150 empresas que

atendiam ao setor abrangendo atividades desde o desen-

volvimento de projetos, pré-construção, construção, opera-

ção e manutenção de parques eólicos. Em 2016, o número

de empregos diretos no setor de energia eólica represen-

tava uma força de trabalho de mais de 150 mil postos,

considerando que 15 empregos são gerados a cada MW

instalado, de acordo com estimativa da Associação Brasi-

leira de Energia Eólica (ABEEólica). Ressalta-se, portanto,

a constituição de uma robusta cadeia de fornecedores na-

cionais e estrangeiros, os quais foram atraídos para investir

no Brasil a partir de políticas de conteúdo local reguladas pelo BNDES, que financiou

grande parte dos projetos de geração de energia de fonte eólica no país desde 2009,

e de políticas públicas representadas pelo Plano Nacional de Desenvolvimento (PDE)

que incentivaram a geração de energia eólica no País.

O crescimento na geração eólica observado no Brasil nos últimos anos e a perspectiva

de entrada de mais energia nova de fonte eólica nos próximos anos, juntamente com

as projeções de crescimento pelo governo e setor privado, são indicativos de uma

janela de oportunidade para o fortalecimento da cadeia nacional de fornecedores de

bens e serviços para a geração de energia eólica, seja para atender a demanda interna,

mas também para um possível esforço exportador por parte da indústria brasileira.

9CAPÍTULO 01 | INTRODUÇÃO

A ABIMAQ, em 2013, demandou e apoiou a ABDI, através das atividades do

CEE - Conselho de Energia Eólica da ABIMAQ1, na elaboração do trabalho

inicial de levantamento da cadeia produtiva no Brasil face às políticas de con-

teúdo local adotadas pelo BNDES no financiamento dos empreendimentos de

geração de energia por fonte eólica. De igual modo, outra importante parceira

da ABDI, a ABEEólica também contribuiu fortemente para realização do estudo

de 2014 e para sua atualização. A organização tem realizado um trabalho muito

importante na sistematização de dados e informações públicas2 e esse trabalho

tem sido fundamental para acompanhar o ritmo do crescimento da oferta de

energia eólica e projeções para o mercado brasileiro.

Novamente a ABDI se propõe a realizar a atualização do estudo de 2014, inti-

tulado “MAPEAMENTO DA CADEIA PRODUTIVA DA INDÚSTRIA EÓLICA

NO PAÍS” (ABDI, 2014). As informações e conhecimentos obtidos com esta

atualização servirão de base inicial para a construção de um portal de energias

renováveis, onde futuramente será possível acessar a localização das unidades

produtivas e dos parques eólicos instalados em território nacional, obter dados

sobre componentes, subcomponentes, serviços especializados e seus respecti-

vos fornecedores e sobre as sistemáticas e funcionamento da cadeia produtiva

da indústria eólica brasileira.

O presente estudo está assim dividido: no capítulo 2 são apresentados os fabri-

cantes de aerogeradores, de componentes, subcomponentes e insumos instala-

dos no Brasil até esse momento; no capítulo 3 são descritas as características da

cadeia produtiva brasileira, incluindo uma visão estratégica dos bens necessários

à montagem de um aerogerador (Matriz Kraljic), os principais desafios produti-

vos, aspectos logísticos e de competitividade; no capítulo 4 são apresentadas as

principais conclusões do levantamento realizado e são elencadas sugestões para

o desenvolvimento sustentável da cadeia produtiva da indústria eólica no Brasil.

1. 1 O CEE – Conselho de Energia Eólica da Abimaq foi criado em 2011 com o objetivo de desenvolv-er ações de cunho institucional e mercadológico, que possam resultar uma maior participação da indústria nacional nos investimentos que acontecem no País no segmento de geração de energia por fonte eólica. 1. 2 ANEEL - dados de usinas de todas as fontes em operação e construção; CCEE - dados de comer-cialização e geração eólica, e dados de leilão de energia; EPE - dados de vento e dados de consumo de energia; MCTI - dados de emissão de CO2; BNEF - dados de investimento global e dados gerais mundiais; GWEC - da-dos gerais mundiais anuais e posicionamento do Brasil no mundo; MME - dados de oferta interna de energia, projeções, análises mundiais e outros quando disponibilizados; ONS - dados de desempenho operacional das usinas eólicas no Sistema Interligado Nacional (SIN)

1. O CEE – Conselho de Energia Eólica da Abimaq foi criado em 2011 com o objetivo de desenvolv-er ações de cunho institucional e mercadológico, que possam resultar uma maior participação da indústria nacional nos investimentos que acontecem no País no segmento de geração de energia por fonte eólica.

2. ANEEL - dados de usinas de todas as fontes em operação e construção; CCEE - dados de comer-cialização e geração eólica, e dados de leilão de energia; EPE - dados de vento e dados de consumo de energia; MCTI - dados de emissão de CO2; BNEF - dados de investimento global e dados gerais mun-diais; GWEC - dados gerais mundiais anuais e posicionamento do Brasil no mundo; MME - dados de oferta interna de energia, projeções, análises mundiais e outros quando disponibilizados; ONS - dados de desempenho operacional das usinas eólicas no Sistema Interligado Nacional (SIN)

10 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

Metodologia O presente estudo tem as mesmas delimitações definidas no levantamento de 2014, isto

é, contempla a cadeia produtiva apenas para aerogeradores de grande porte (> 1 MW)

para parques onshore.

Para a coleta de dados foram utilizados os seguintes meios:

1 Pesquisa de campo, na forma de questionários enviados a representantes de diferentes estágios da cadeia produtiva, tais como montadoras de aerogera-dores, desenvolvedores de parques eólicos, fornecedores de componentes, subcomponentes, insumos e prestadores de serviço;

2 Pesquisa de campo, na forma de entrevistas semiestruturadas junto aos res-ponsáveis pelas áreas de suprimentos e/ou comercial/negócios das montado-ras, sendo que as entrevistas foram, em sua maioria, presenciais;

3 Pesquisa secundária em sites de fabricantes e fornecedores, site do BNDES – credenciamento de fornecedores, sites de notícias do setor e sites especializa-dos em pesquisas no setor eólico nacional e internacional, publicações científi-cas e publicitárias, etc. Cabe salientar que os levantamentos feitos através de pesquisa secundária para identificação de fabricantes não foram exaustivos; e

4 Participação em eventos do setor, como o Brazil Wind Power 2017, realizado de 29 a 31 de agosto de 2017, no Rio de Janeiro;

5 Oficina de projetos de energias renováveis3 da ABDI, realizada em 13 de dezembro de 2017, na sede da ABDI, em Brasília, com a participação de mais de 30 especialistas do setor de energias renováveis.

A ABIMAQ e a ABEEÓLICA contribuíram decisivamente no processo de coleta

de dados abrindo espaço em suas reuniões e agendas para divulgação do estudo

e mobilização de seus associados para participação, assim como fornecendo suas

bases de dados para envio dos questionários.

1. 3 http://www.abdi.com.br/Paginas/noticia_detalhe.aspx-?i=4282

3. http://www.abdi.com.br/Paginas/noticia_detalhe.aspx?i=4282

11CAPÍTULO 01 | INTRODUÇÃO

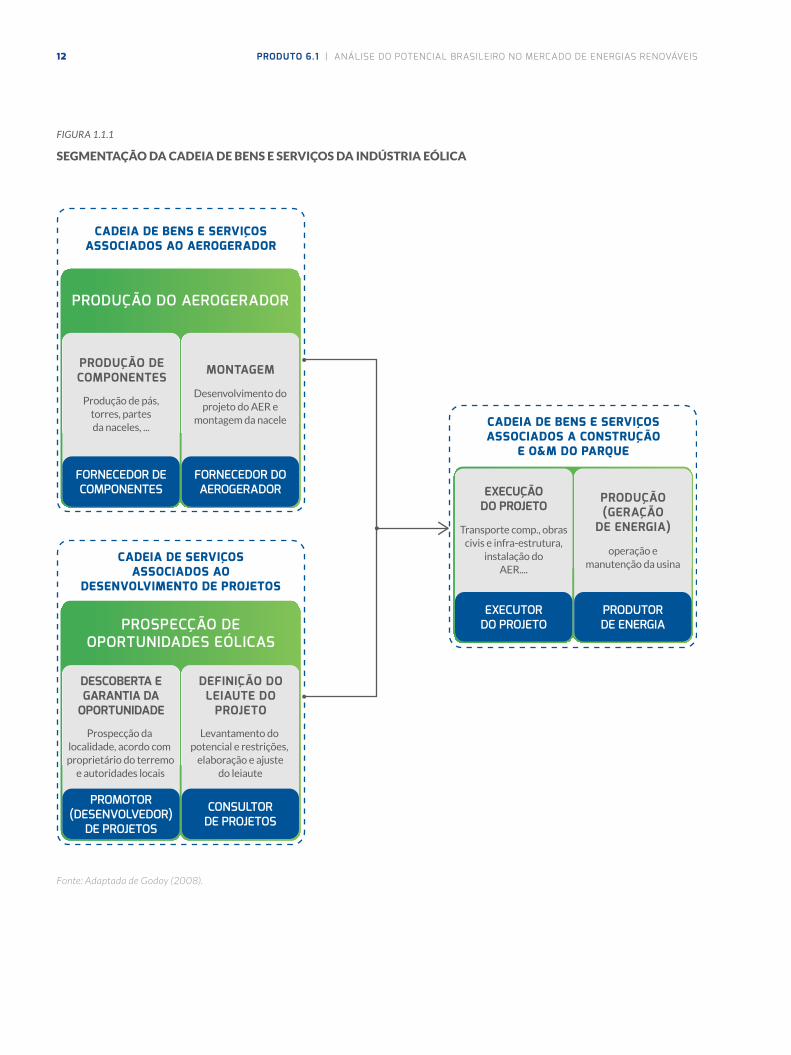

Os seguintes questionários foram aplicados na coleta de campo, os quais foram

organizados com base a divisão de atividades apresentadas na Figura 1.1.1:

1 Cadeia produtiva de bens e serviços associados ao aerogerador:

• Questionário preliminar – enviado às montadoras (fornecedores dos aerogeradores) para informações gerais iniciais, identificação dos res-pondentes preferenciais e dos componentes/itens de maior criticidade na estrutura do aerogerador;

• Questionário 1 – Montadoras - enviado a todas as montadoras com questões abrangendo bens e serviços ofertados e valores correspon-dentes, sistemática de compras, atendimento aos requisitos do BNDES (2012), avaliação da capacidade produtiva e tecnológica da cadeia brasileira, fatores logísticos, fornecedores dos principais materiais, componentes e subcomponentes que compõem os aerogeradores;

• Questionário 1 – Fornecedores de Componentes – enviado aos fabricantes de torres, pás e componentes do Hub e Nacele de forma customizada para cada um deste tipo de componente; e

• Questionário 1 – Simplificado – enviado aos associados das câma-ras setoriais da ABIMAQ para que informassem os itens/insumos fornecidos ao setor eólico.

2 Cadeia produtiva de serviços associados ao desenvolvimento de projetos:

• Questionário 2 – Enviado aos empreendedores (ou proprietários / geradores) dos parques eólicos, desenvolvedores de projeto, e em-presas de engenharia, consultoria e construção, com questões sobre serviços especializados contratados e modelo de aquisição de energia;

3 Cadeia produtiva de bens e serviços associados à construção e O&M do parque:

• Questionário 3 – Enviado aos respondentes do Questionário 2 e incluindo ainda empresas de construção, logística e montagem de aero-geradores, abordando questões sobre bens utilizados na construção e O&M do parque, serviços para construção e O&M do parque e modelo de aquisição de energia.

12 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

FIGURA 1.1.1

SEGMENTAÇÃO DA CADEIA DE BENS E SERVIÇOS DA INDÚSTRIA EÓLICA

Fonte: Adaptada de Godoy (2008).

Produção de pás, torres, partesda naceles, ...

PRODUÇÃO DE COMPONENTES

Desenvolvimento do projeto do AER e

montagem da nacele

MONTAGEM

PRODUÇÃO DO AEROGERADOR

FORNECEDOR DE COMPONENTES

FORNECEDOR DO AEROGERADOR

CADEIA DE BENS E SERVIÇOSASSOCIADOS AO AEROGERADOR

Prospecção da localidade, acordo com proprietário do terremo

e autoridades locais

DESCOBERTA E GARANTIA DA

OPORTUNIDADE

Levantamento do potencial e restrições,

elaboração e ajustedo leiaute

DEFINIÇÃO DO LEIAUTE DO

PROJETO

PROSPECÇÃO DEOPORTUNIDADES EÓLICAS

PROMOTOR(DESENVOLVEDOR)

DE PROJETOS

CONSULTORDE PROJETOS

CADEIA DE SERVIÇOSASSOCIADOS AO

DESENVOLVIMENTO DE PROJETOS

Transporte comp., obrascivis e infra-estrutura,

instalação doAER....

EXECUÇÃODO PROJETO

operação emanutenção da usina

PRODUÇÃO(GERAÇÃO

DE ENERGIA)

EXECUTORDO PROJETO

PRODUTORDE ENERGIA

CADEIA DE BENS E SERVIÇOS ASSOCIADOS A CONSTRUÇÃO

E O&M DO PARQUE

13CAPÍTULO 01 | INTRODUÇÃO

As entrevistas com os representantes das montadoras seguiram roteiro semies-

truturado perpassando os seguintes temas principais: competitividade da cadeia

produtiva brasileira; desenvolvimento produtivo e tecnológico; funcionamento

(flexibilidade) da cadeia; e funcionamento (relacionamentos) na cadeia.

É importante frisar que apesar dos esforços e inúmeros reenvios e follow-ups rea-

lizados, houve baixo volume de questionários recebidos. Houve dificuldades com

as bases de dados de contatos utilizadas (contatos não mais ativos, ou números

de telefone/e-mails desatualizados, por exemplo), o que demandou uma série de

contatos adicionais na busca da identificação de possíveis respondentes. Outra difi-

culdade foi a resistência das empresas a disponibilizarem informações consideradas

confidenciais, como faturamento anual e valores de bens e serviços, assim como

identificar fornecedores pouco conhecidos, os quais foram desenvolvidos de forma

“exclusiva” pela empresa. A maior parte das devolutivas veio das montadoras e de

fabricantes de componentes / subcomponentes. Desta maneira, as informações

obtidas referentes a cadeia de bens e serviços associadas a construção dos parques

e desenvolvimento de projetos foram bastante limitadas.

Cabe ressaltar que as informações aqui apresentadas representam o melhor do co-

nhecimento obtido e, embora não sejam exaustivas, acredita-se que sejam suficientes

para retratar os principais aspectos relativos a evolução e ao estágio atual da cadeia

produtiva da indústria eólica no País.

Um descritivo dos itens que compõem a cadeia produtiva de bens e serviços, incluindo

ainda as diferentes tipologias de aerogeradores, parte integrante do estudo anterior-

mente realizado pela ABDI (2014), encontra-se no Anexo 1, a fim de servir de base de

referência técnica para o conteúdo deste relatório.

14 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

02

15CAPÍTULO 01 | INTRODUÇÃO

Fabricantes Nacionais de Aerogeradores, Componentes e Subcomponentes

16 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

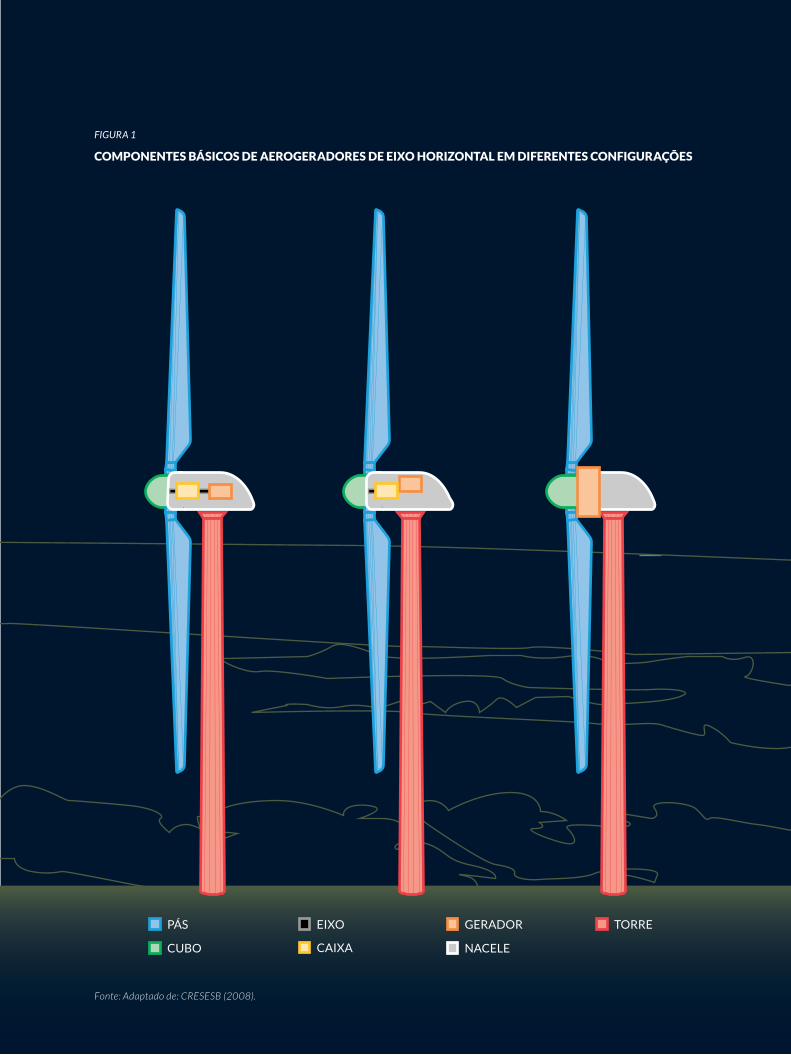

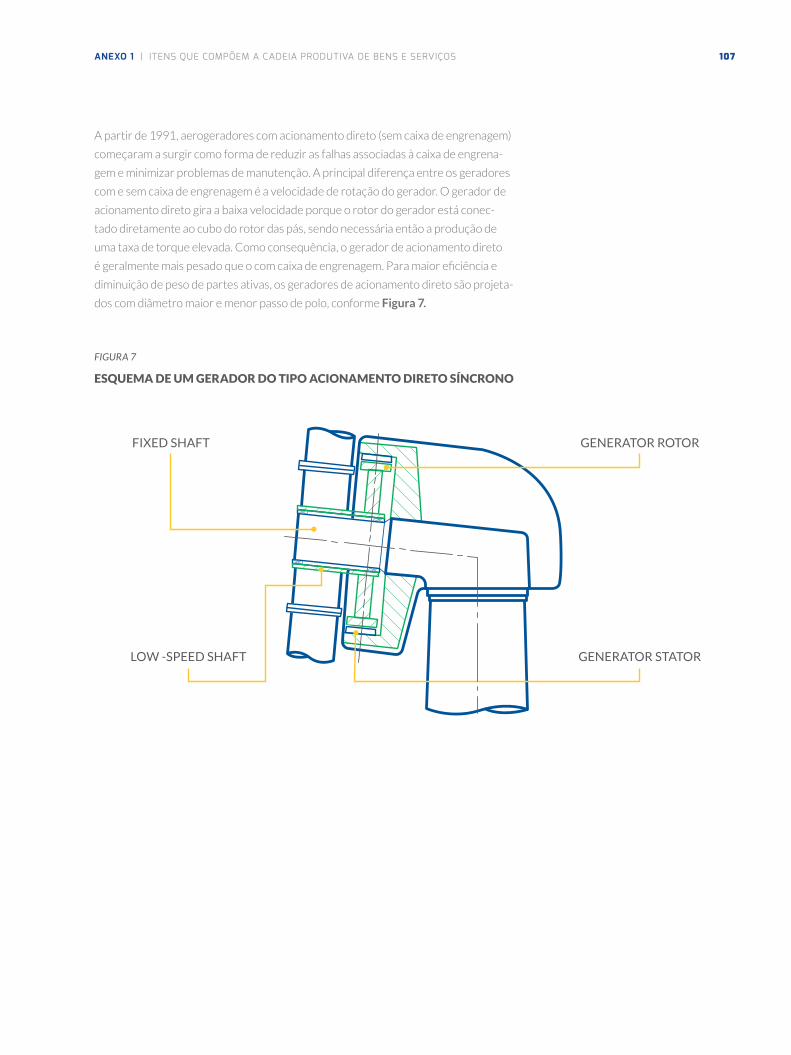

O aerogerador é constituído pelos seguintes componentes básicos: tor-

re; pás, cubo do rotor, eixo, nacele, gerador, e, dependendo da tecnolo-

gia, caixa de engrenagem. Uma outra subdivisão possível é a que separa

os componentes principais em: rotor (compreendendo as pás, o cubo,

rolamentos e mecanismos de controle); trem de acionamento (compre-

endendo o eixo principal, sistema de freios, caixa de engrenagem – se

houver, e eixo secundário (se houver); nacele (considerando carenagem

em fibra, sistema de Yaw (guinada), peças estruturais e equipamentos

auxiliares); sistema de força elétrica (contendo gerador, conversor ou

inversor – se algum, cabos internos e transformador); e a torre.

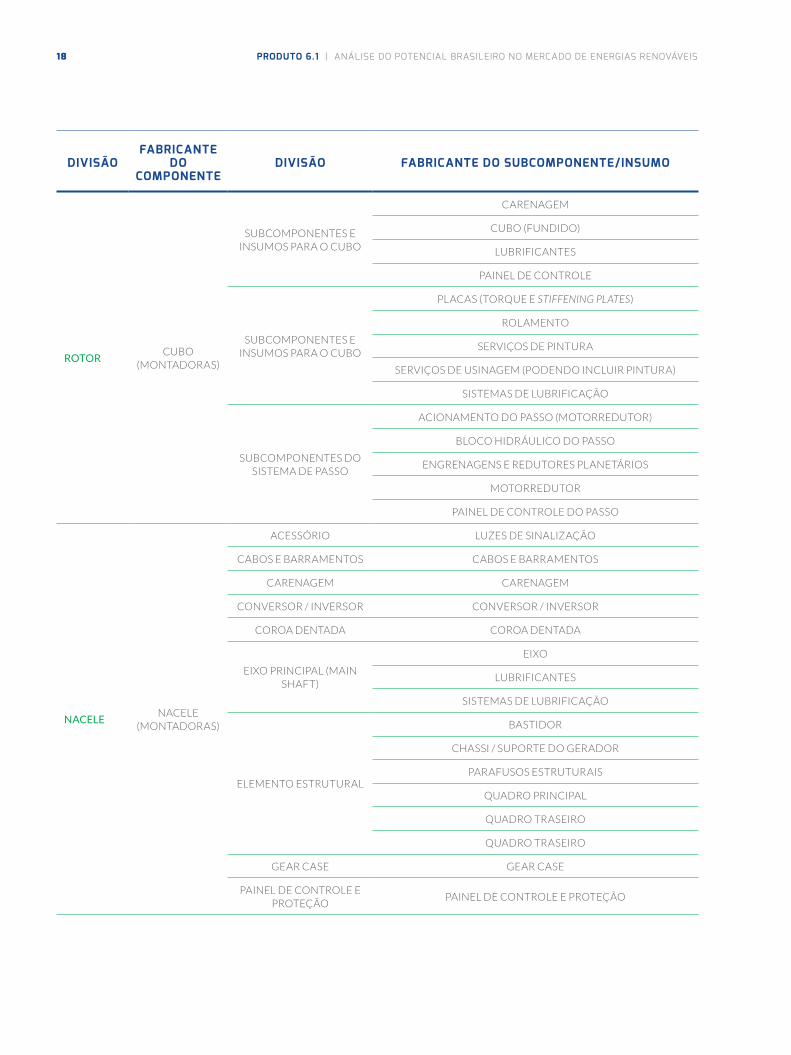

A abertura dos componentes e subcomponentes para uma visão única

de árvore de produto é dificultada pelas diferentes tecnologias utilizadas

pelos fabricantes e também pelas diferentes sistemáticas de compras e

nomenclaturas utilizadas.

Neste relatório utilizou-se a subdivisão apresentada no Quadro 1, que

está alinhada com a metodologia do Banco Nacional de Desenvolvimen-

to Econômico e Social - BNDES (BNDES, 2012) para credenciamento na

Agência Especial de Financiamento Industrial - FINAME. O detalhamen-

to da metodologia do BNDES é apresentado no Anexo 2.

02. Fabricantes Nacionais de Aerogeradores, Componentes e Subcomponentes

17CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

QUADRO 2.1

ABERTURA DOS COMPONENTES E SUBCOMPONENTES DE UM AEROGERADOR

DIVISÃOFABRICANTE

DO COMPONENTE

DIVISÃO FABRICANTE DO SUBCOMPONENTE/INSUMO

TORRE

TORRE DE AÇOESTRUTURAS PARA

TORRES DE AÇO

FLANGES

FIXADORES

PORTAS / ESCOTILHAS

TINTAS

TORRE DE CONCRETO

ESTRUTURAS PARA TORRES DE CONCRETO

CONCRETO

MOLDES

INSERTOS METÁLICOS

CABOS DE AÇO DE PROTENSÃO

ADITIVOS PARA CONCRETO E ADESIVOS

ELEMENTOS INTERNOS DAS TORRES

ELEVADOR

ESCADA

PLATAFORMA

SUPORTES E ACESSÓRIOS

SISTEMAS DE PROTEÇÃO CONTRA-QUEDAS / GUARD-RAILS

ILUMINAÇÃO

ROTOR PÁ ESTRUTURA DA PÁ

TECIDO DE FIBRA DE VIDRO

TECIDO DE FIBRA DE CARBONO

RESINA POLIÉSTER

RESINA EPÓXI

MADEIRA BALSA

FIXADORES E PORCAS

FIXADORES (ADESIVOS)

ADESIVOS (OUTROS), ESPUMAS, SELANTES E TINTAS

SISTEMA ANTI-RAIO

18 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

DIVISÃOFABRICANTE

DO COMPONENTE

DIVISÃO FABRICANTE DO SUBCOMPONENTE/INSUMO

ROTOR CUBO

(MONTADORAS)

SUBCOMPONENTES E INSUMOS PARA O CUBO

CARENAGEM

CUBO (FUNDIDO)

LUBRIFICANTES

PAINEL DE CONTROLE

SUBCOMPONENTES E INSUMOS PARA O CUBO

PLACAS (TORQUE E STIFFENING PLATES)

ROLAMENTO

SERVIÇOS DE PINTURA

SERVIÇOS DE USINAGEM (PODENDO INCLUIR PINTURA)

SISTEMAS DE LUBRIFICAÇÃO

SUBCOMPONENTES DO SISTEMA DE PASSO

ACIONAMENTO DO PASSO (MOTORREDUTOR)

BLOCO HIDRÁULICO DO PASSO

ENGRENAGENS E REDUTORES PLANETÁRIOS

MOTORREDUTOR

PAINEL DE CONTROLE DO PASSO

NACELE NACELE

(MONTADORAS)

ACESSÓRIO LUZES DE SINALIZAÇÃO

CABOS E BARRAMENTOS CABOS E BARRAMENTOS

CARENAGEM CARENAGEM

CONVERSOR / INVERSOR CONVERSOR / INVERSOR

COROA DENTADA COROA DENTADA

EIXO PRINCIPAL (MAIN SHAFT)

EIXO

LUBRIFICANTES

SISTEMAS DE LUBRIFICAÇÃO

ELEMENTO ESTRUTURAL

BASTIDOR

CHASSI / SUPORTE DO GERADOR

PARAFUSOS ESTRUTURAIS

QUADRO PRINCIPAL

QUADRO TRASEIRO

QUADRO TRASEIRO

GEAR CASE GEAR CASE

PAINEL DE CONTROLE E PROTEÇÃO

PAINEL DE CONTROLE E PROTEÇÃO

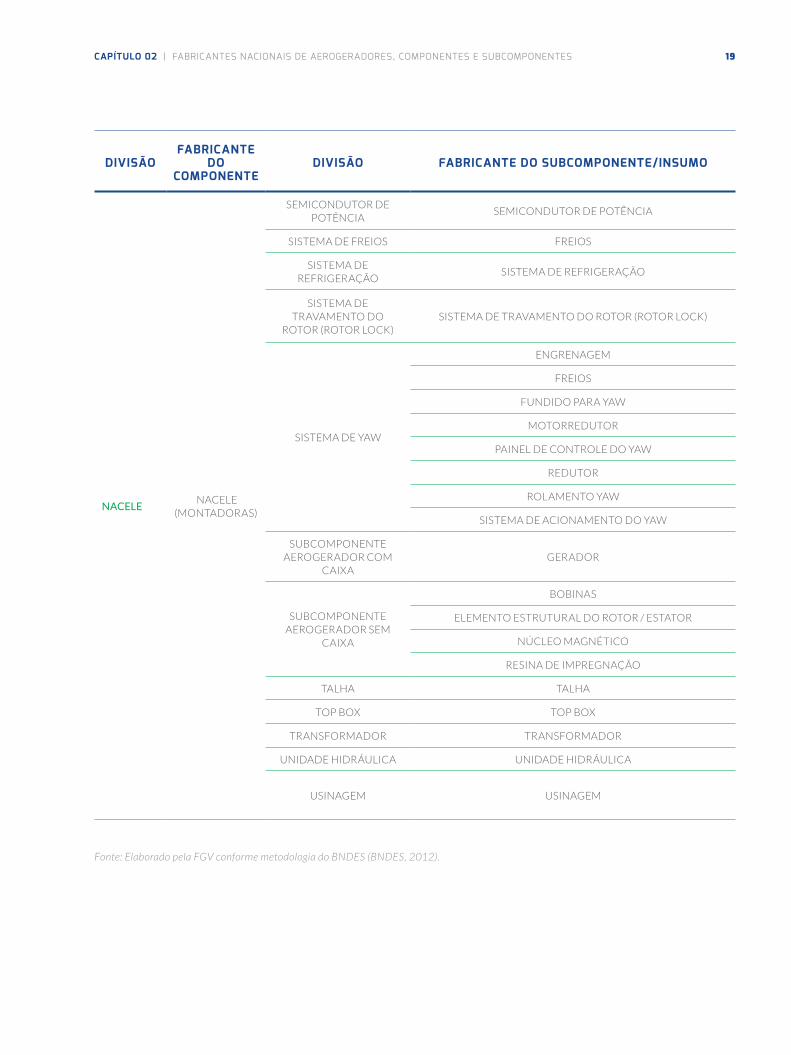

19CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

DIVISÃOFABRICANTE

DO COMPONENTE

DIVISÃO FABRICANTE DO SUBCOMPONENTE/INSUMO

NACELE NACELE

(MONTADORAS)

SEMICONDUTOR DE POTÊNCIA

SEMICONDUTOR DE POTÊNCIA

SISTEMA DE FREIOS FREIOS

SISTEMA DE REFRIGERAÇÃO

SISTEMA DE REFRIGERAÇÃO

SISTEMA DE TRAVAMENTO DO

ROTOR (ROTOR LOCK)SISTEMA DE TRAVAMENTO DO ROTOR (ROTOR LOCK)

SISTEMA DE YAW

ENGRENAGEM

FREIOS

FUNDIDO PARA YAW

MOTORREDUTOR

PAINEL DE CONTROLE DO YAW

REDUTOR

ROLAMENTO YAW

SISTEMA DE ACIONAMENTO DO YAW

SUBCOMPONENTE AEROGERADOR COM

CAIXAGERADOR

SUBCOMPONENTE AEROGERADOR SEM

CAIXA

BOBINAS

ELEMENTO ESTRUTURAL DO ROTOR / ESTATOR

NÚCLEO MAGNÉTICO

RESINA DE IMPREGNAÇÃO

TALHA TALHA

TOP BOX TOP BOX

TRANSFORMADOR TRANSFORMADOR

UNIDADE HIDRÁULICA UNIDADE HIDRÁULICA

USINAGEM USINAGEM

Fonte: Elaborado pela FGV conforme metodologia do BNDES (BNDES, 2012).

20 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

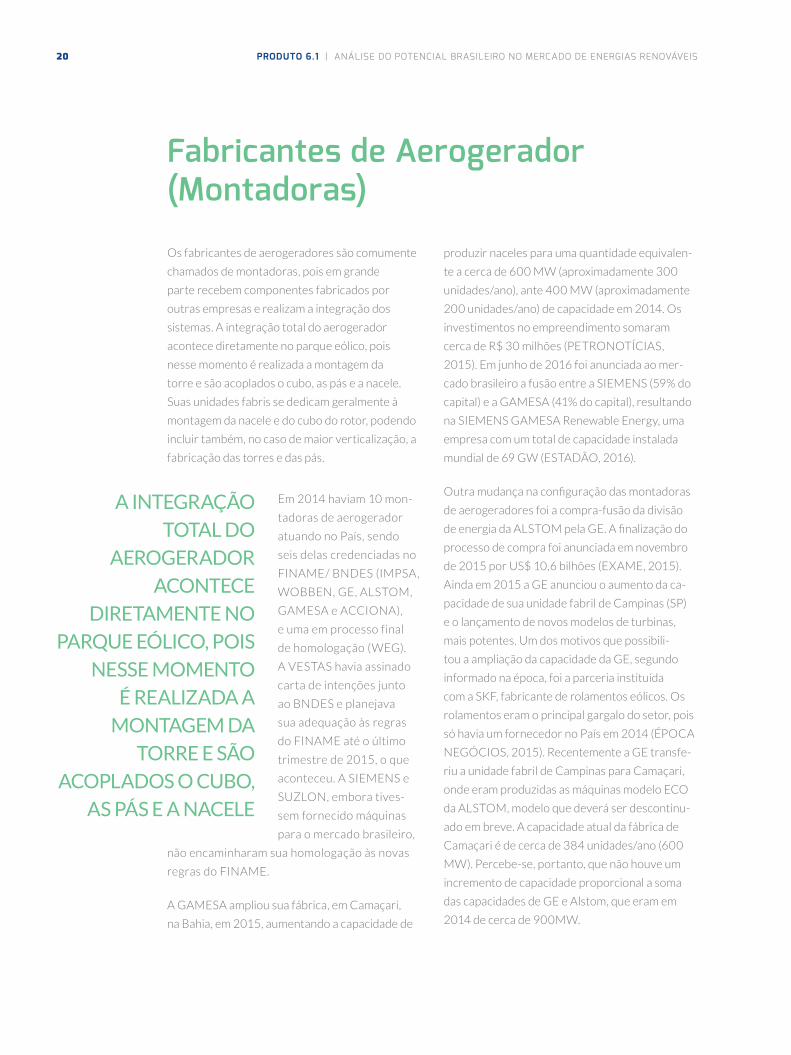

Fabricantes de Aerogerador (Montadoras)

Os fabricantes de aerogeradores são comumente

chamados de montadoras, pois em grande

parte recebem componentes fabricados por

outras empresas e realizam a integração dos

sistemas. A integração total do aerogerador

acontece diretamente no parque eólico, pois

nesse momento é realizada a montagem da

torre e são acoplados o cubo, as pás e a nacele.

Suas unidades fabris se dedicam geralmente à

montagem da nacele e do cubo do rotor, podendo

incluir também, no caso de maior verticalização, a

fabricação das torres e das pás.

Em 2014 haviam 10 mon-

tadoras de aerogerador

atuando no País, sendo

seis delas credenciadas no

FINAME/ BNDES (IMPSA,

WOBBEN, GE, ALSTOM,

GAMESA e ACCIONA),

e uma em processo final

de homologação (WEG).

A VESTAS havia assinado

carta de intenções junto

ao BNDES e planejava

sua adequação às regras

do FINAME até o último

trimestre de 2015, o que

aconteceu. A SIEMENS e

SUZLON, embora tives-

sem fornecido máquinas

para o mercado brasileiro,

não encaminharam sua homologação às novas

regras do FINAME.

A GAMESA ampliou sua fábrica, em Camaçari,

na Bahia, em 2015, aumentando a capacidade de

produzir naceles para uma quantidade equivalen-

te a cerca de 600 MW (aproximadamente 300

unidades/ano), ante 400 MW (aproximadamente

200 unidades/ano) de capacidade em 2014. Os

investimentos no empreendimento somaram

cerca de R$ 30 milhões (PETRONOTÍCIAS,

2015). Em junho de 2016 foi anunciada ao mer-

cado brasileiro a fusão entre a SIEMENS (59% do

capital) e a GAMESA (41% do capital), resultando

na SIEMENS GAMESA Renewable Energy, uma

empresa com um total de capacidade instalada

mundial de 69 GW (ESTADÃO, 2016).

Outra mudança na configuração das montadoras

de aerogeradores foi a compra-fusão da divisão

de energia da ALSTOM pela GE. A finalização do

processo de compra foi anunciada em novembro

de 2015 por US$ 10,6 bilhões (EXAME, 2015).

Ainda em 2015 a GE anunciou o aumento da ca-

pacidade de sua unidade fabril de Campinas (SP)

e o lançamento de novos modelos de turbinas,

mais potentes. Um dos motivos que possibili-

tou a ampliação da capacidade da GE, segundo

informado na época, foi a parceria instituída

com a SKF, fabricante de rolamentos eólicos. Os

rolamentos eram o principal gargalo do setor, pois

só havia um fornecedor no País em 2014 (ÉPOCA

NEGÓCIOS, 2015). Recentemente a GE transfe-

riu a unidade fabril de Campinas para Camaçari,

onde eram produzidas as máquinas modelo ECO

da ALSTOM, modelo que deverá ser descontinu-

ado em breve. A capacidade atual da fábrica de

Camaçari é de cerca de 384 unidades/ano (600

MW). Percebe-se, portanto, que não houve um

incremento de capacidade proporcional a soma

das capacidades de GE e Alstom, que eram em

2014 de cerca de 900MW.

A INTEGRAÇÃO

TOTAL DO

AEROGERADOR

ACONTECE

DIRETAMENTE NO

PARQUE EÓLICO, POIS

NESSE MOMENTO

É REALIZADA A

MONTAGEM DA

TORRE E SÃO

ACOPLADOS O CUBO,

AS PÁS E A NACELE

21CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

Outra compra-fusão ocorreu entre a espanhola

ACCIONA e a alemã NORDEX. O processo, que

envolveu valores da ordem de 785 milhões de

euros (EXAME, 2015), foi concluído em abril

de 2016, resultando na criação da NORDEX

ACCIONA Windpower. A empresa tinha em

2014 capacidade para produção de 100 naceles/

ano, a qual foi ampliada para 150 unidades no

ano seguinte. A NORDEX ACCIONA opera com

fábricas de torres de concreto próprias, monta-

das próximas aos parques eólicos com projeto e

processo próprios patenteados.

A WEG, único fabricante de origem brasileira a

entrar no setor de aerogeradores, gradativamente

aumentou sua capacidade de 24 máquinas/ano

para 144 máquinas/ano. Além da atuação como

montadora através da WEG ENERGIA, a empresa

fabrica inversores e sistemas de controle (WEG

Automação) e transformadores e subestações

(WEG Transmissão & Distribuição). Em abril des-

te ano a WEG anunciou sua intenção de adequar

sua fábrica de motores e geradores, no estado de

Tamil Nadu, na Índia, para também fabricar ae-

rogeradores de 2,1 megawatts (MW). A unidade

indiana estaria apta para fornecer os primeiros

equipamentos a partir de 2018, com capacidade

produtiva de até 250 MW/ano (WEG, 2017).

A WOBBEN possui quatro unidades fabris, sendo

uma em Sorocaba/SP (pás e geradores), uma no

Pecém/CE (pás), uma em Juazeiro/BA (torres

de concreto) e uma em Guaíba/RS (torres de

aço). Instalada no Brasil em dezembro de 1995,

a WOBBEN foi a primeira fabricante de aeroge-

radores de grande porte da América do Sul. Sua

produção está estabilizada em 500 MW.

A VESTAS instalou sua uni-

dade produtiva de naceles e

hubs no município de Aqui-

raz, próximo a Fortaleza, no

Ceará. A fábrica foi inaugu-

rada oficialmente em janeiro

de 2016 com capacidade

inicial de produção de 400

MW, podendo ser ampliada

para 800MW. A empresa

investiu R$ 100 milhões na

unidade (CERNE, 2015).

A montadora indiana SU-

ZLON comunicou em julho

de 2017 o encerramento

definitivo das atividades da

sua subsidiária no Brasil, a

SUZLON Energia Eólica do

Brasil. De acordo com o comunicado, a decisão

foi tomada “após análise cuidadosa de todas as

opções, como uma consequência de múltiplos fa-

tores que são exclusivos do Brasil” (CTEE, 2017).

Já a IMPSA ou Wind Power Energia (WPE), nome

da subsidiária brasileira que chegou a ser a mon-

tadora com maior capacidade instalada no País, e

que tinha planos de instalar uma nova unidade no

Rio Grande do Sul, começou a enfrentar dificul-

dades financeiras em 2014, ano em que entrou

com pedido de recuperação judicial e paralisou as

atividades (UOL NOTÍCIAS, 2016).

A Figura 2.1.1, apresenta a evolução da capacidade

produtiva das montadoras de aerogeradores de

2014 a 2017 e o Quadro 2.1.1 traz informações

detalhadas das montadoras em atuação no País, cre-

denciadas, e conforme aparecem no site do BNDES.

A WEG, ÚNICO

FABRICANTE DE

ORIGEM BRASILEIRA

A ENTRAR

NO SETOR DE

AEROGERADORES,

GRADATIVAMENTE

AUMENTOU SUA

CAPACIDADE DE

24 MÁQUINAS/

ANO PARA 144

MÁQUINAS/ANO

22 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

FIGURA 2.1.1

EVOLUÇÃO DA CAPACIDADE PRODUTIVA DAS MONTADORAS – 2014 A 2017

Fonte: Elaborado pela FGV a partir dos dados coletados.

0

100

200

300

400

500

2014 2015 2016 2017

500

200 200

294300 300 300

250 250 250250

200

148

148100

150 150 150

24

144 144

WEG

GE

IMPSA

ALSTOM VESTAS

ACCIONA GAMESA

WOBBEN

384 384 384

84

Cap

acid

ade

pro

du

tiva

an

ual

- e

m u

nid

ades

23CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

QUADRO 2.1.1

INFORMAÇÕES DAS MONTADORAS EM ATUAÇÃO NO PAÍS, CREDENCIADAS NO BNDES

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: As montadoras em negrito ou sofreram processos de compra/fusão ou ainda não estavam credenciadas no levantamento de 2014 – “novo” (ABDI, 2014).

RAZÃO SOCIAL OU NOME FANTASIA

DESCRIÇÃO DO ITEM (CONFORME

CADASTRO FINAME)

ENDEREÇO DAS UNIDADES PRODUTIVAS CIDADE UF SITE

ACCIONA WINDPOWER BRASIL ("FUSÃO" COM NORDEX)

AEROGERADOR AW-116 3MW, AW-125 3MW, AW-125 3,15MW

Via das Torres, 646 - Cia Sul SIMÕES FILHO BA nordex-online.com

SIEMENS GAMESA RENWABLE ENERGY ("FUSÃO")

AEROGERADOR G114 2.0 MW, G114 2.1 MW, G97 2.0MW

Rua dos Polímeros, S/N CAMAÇARI BA gamesacorp.com

GE WATER & PROCESS TECHNOLOGIES DO BRASL LTDA (AQUISIÇÃO ALSTOM)

AEROGERADOR ECO 122; AEROGERADOR GE 2.5-116, 1.6-100, 2.2 - 107, 2.3 - 107, 2.3-116, GE 2.2-116, GE 2.4-107, ROTOR 100, 1.7-100, ROTOR 103 1.7-103; AEROGERADOR SLE 1.5MW - CLASSE II; XLE 1.5MW - CLASSE II, 1.7-100, 1.6-100, 1.7-103

BA-535 - Via Parafuso CAMAÇARI BA ge.com.br

VESTAS DO BRASIL ENERGIA EOLICA LTDA (NOVO)

AEROGERADOR V110 2.0MW, V110 2.2MW

BR-116, 1517 - Verife ITAITINGA CE vestas.com

WEG EQUIPAMENTOS ELETRICOS S/A

AEROGERADOR AGW 110/2.0, AGW 110/2.1, AGW110/2.2

Av. Prefeito Waldemar Grubba, 3000

JARAGUÁ DO SUL

SC weg.net

WIND POWER ENERGIA S/A (IMPSA)

AEROGERADOR IV-82, IWP-85, UNIPOWER IWP-111 - 2.0MW

Estrada TDR Norte KM 3,3 Suape

CABO DE SANTO AGOSTINHO

PE impsa.com

WOBBEN WINDPOWER INDUSTRIA E COMERCIO LTDA

AEROGERADOR E-82 2.3MW, E-92 2.3MW

Av. Fernando Stecca, 100 - Zona Industrial

SOROCABA SP

wobben.com.br

Rodovia CE 422, Km 10. CEP 61690-000; Telefone: (085) 4008-7250.

CAUCÁIA (PECÉM)

CE

Av. Três, 1959-2091 - João Paulo II, Telefone: (15) 2101-1860"

JUAZEIRO BA

BR-116, S/N - Km 303,4 - São Francisco, 92500-000 Telefone: (51) 3106-5580"

GUAIBA RS

24 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

Observa-se que a capacidade produtiva total das

montadoras praticamente não se alterou com as

mudanças que aconteceram no cenário nacional,

se mantendo ao redor de 1500 unidades ou

aproximadamente 3500 MW/ano. Com relação à

demanda anual por aerogeradores, uma estima-

tiva pode ser feita a partir dos volumes contrata-

dos nos leilões de energia, levando-se em conta a

data prevista de início de operação e consideran-

do-se que os aerogeradores serão produzidos

no ano anterior a esta data. O gráfico da Figura

2.1.2 apresenta o comparativo teórico capaci-

dade versus demanda em unidades de aerogera-

dores para o período 2014 a 2018. Na prática, a

produção do volume de 2017 foi antecipada em

anos anteriores, não havendo falta de capacida-

de naquele ano (pequeno pico no gráfico acima

da capacidade instalada). Percebe-se, portanto,

em geral, uma capacidade da cadeia bastante

superior à demanda.

FIGURA 2.1.2

COMPARATIVO CAPACIDADE VERSUS DEMANDA EM UNIDADES DE AEROGERADORES

Fonte: Elaborado pela FGV a partir de Boletim de Dados (ABEEólica).

Obs.: Volume em MW convertidos em aerogeradores considerando-se potência média de 2,3 MW por aerogerador. Não estão consideradas de-mandas provenientes de outros tipos de contrato.

0

200

400

600

800

1000

1200

1400

1600

1800

2014 2015 2016 20182017

CAPACIDADE (UNIDADES) DEMANDA ANUAL (UNIDADES)

25CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

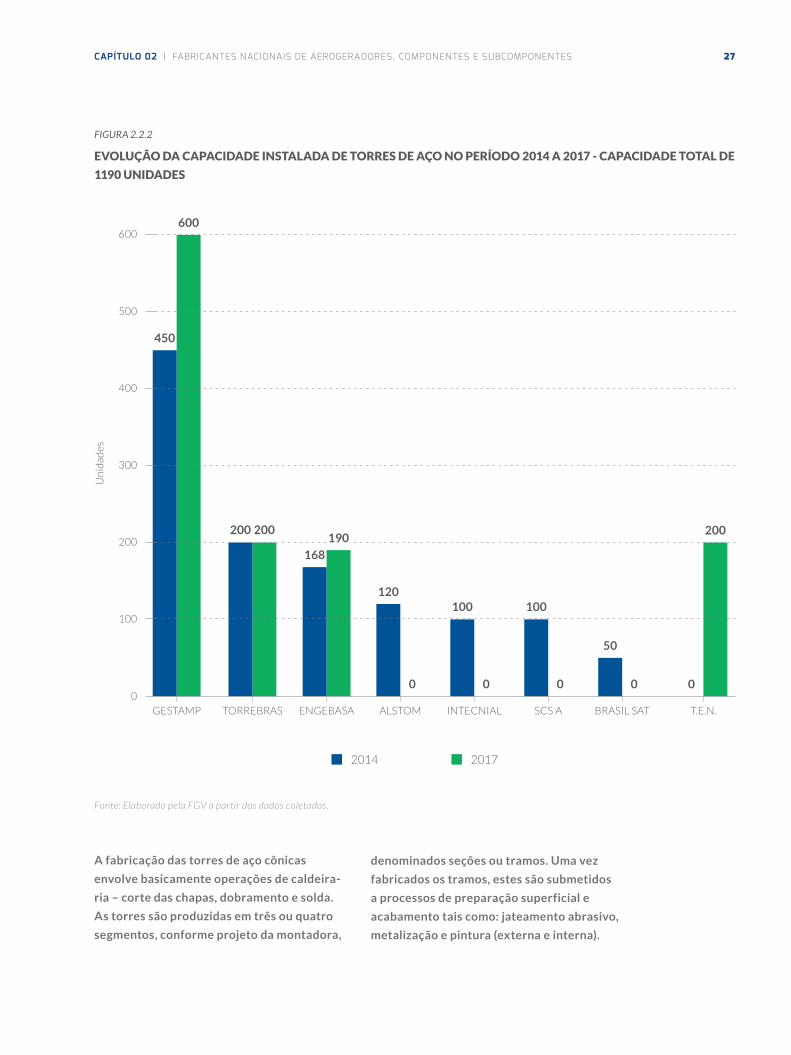

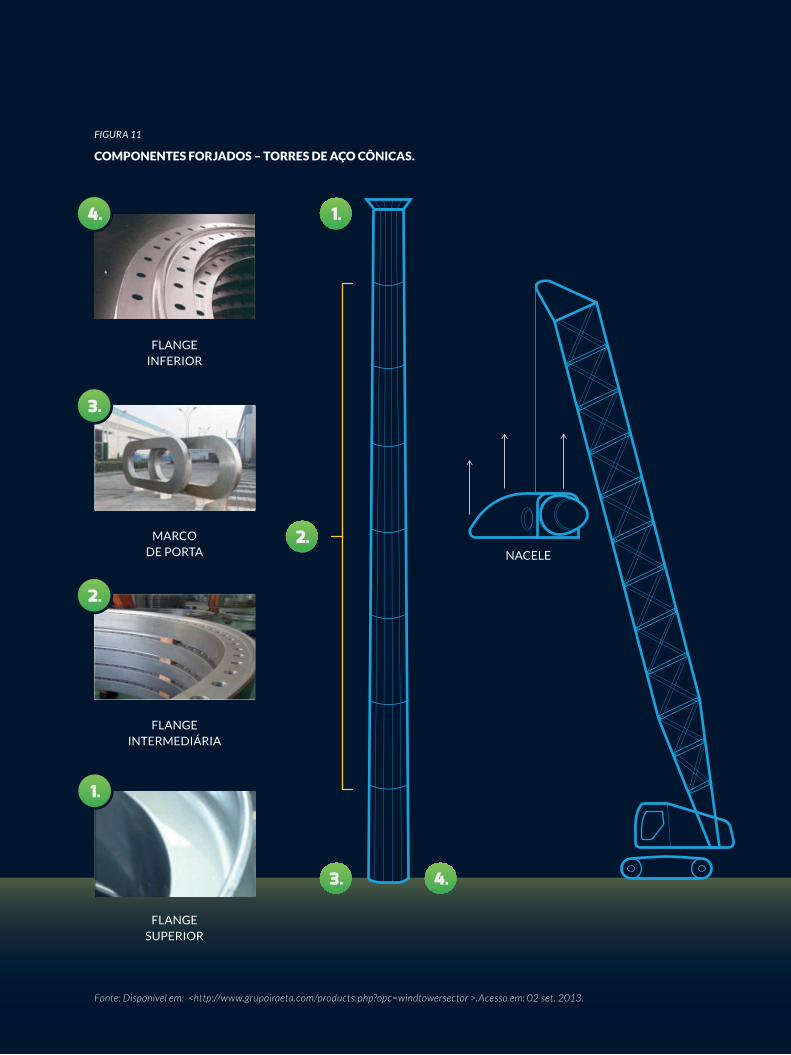

Fabricantes de Torre Diversas mudanças ocorreram também no

âmbito dos fabricantes de torres. A ENGEBASA,

que havia investido cerca de R$ 76 milhões na

construção de uma segunda unidade produtiva

em Guaíba, no Rio Grande do Sul, não teve a

necessária demanda para viabilizar projetos de

modo a ocupar a capacidade desta nova unidade e

acabou arrendando-a para a WOBBEN em 2016.

A WOBBEN iniciou a operação da Fábrica de

Torres Guaíba - FTG (Figura 2.2.1) em setembro

de 2016, cujas instalações têm em torno 14.000

m², em uma área total de 147.327,12 m². Segundo

a empresa, a fábrica foi projetada para a produção

tanto de torres de aço quanto de concreto, sendo

que atualmente a fábrica produz os segmentos

de aço que compõem o topo das torres de seus

aerogeradores. A WOBBEN utiliza tecnologia de

torres híbridas, sendo a parte de baixo da torre

de concreto e os segmentos finais, no topo, de aço

(WOBBEN WINDPOWER, 2016).

FIGURA 2.2.1

FÁBRICA DE TORRES GUAÍBA – FTG

Fonte: WOBBEN WINDPOWER, 2016.

26 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

Incrementos de capacidade

aconteceram na planta da

ENGEBASA de Cubatão

(190 unidades em 2017) e

na unidade da espanhola

GESTAMP, atingindo 600

torres/ano, a qual segue

sendo o maior fabricante

de torres de aço tubulares

do País. A Torres Eólicas do

Nordeste - T.E.N, que per-

tencia em 2014 a ALSTOM

e a ANDRADE GUTIER-

REZ - AG, é agora uma

joint-venture entre a GE e

a AG. A fábrica de torres,

originalmente da ALSTOM,

que ficava em Canoas, no

Rio Grande do Sul, e tinha

capacidade para 120 torres/ano, foi fechada pela

GE no início de 2016. A TORREBRAS ou Torres

Eólicas do Brasil, empresa do Grupo Daniel

Alonso, da Espanha, chegou a anunciar inves-

timentos em 2014 da ordem de R$ 50 milhões

para aumentar em 50% a sua capacidade de

produção, mas de fato manteve sua capacidade

em 200 torres/ano. Outros fabricantes de torres

de aço aparecem ainda na lista de credenciados

do BNDES no FINAME: INTECNIAL, BRASIL-

SAT, ICEC-SCS e a NTB - Nordeste Torres do

Brasil. Porém, estas empresas não mantiveram

um fornecimento regular, e em alguns casos, nem

mesmo chegaram a concretizar um fornecimento

efetivo, estando em 2017 praticamente ausentes

do mercado de torres eólicas. Atualmente apenas

a ENGEBASA é fabricante originalmente nacio-

nal, ativa, de torres de aço. As demais pertencem,

ou tem participação de grupos estrangeiros.

Estas mudanças praticamente não alteraram a

capacidade produtiva total de torres de aço em

relação a 2014, ficando em 1.190 torres/ano.

Com relação às torres de concreto, também ocor-

reram algumas mudanças. A WOBBEN deixou de

utilizar as instalações da ERNESTO WOEBCKE

no Rio Grande do Sul e mudou sua fábrica móvel

para Juazeiro, na Bahia. A INNEO praticamente

deixou de atuar no mercado brasileiro. A WEG

chegou a ter uma unidade de industrialização

de torres de concreto instalada em Rio Grande/

RS, em parceria com a CONFER Construtora

Fernandes de Criciúma/SC. Uma nova fabricante

de torres de concreto é a DTS - Dois A Tower

System Pré-Moldados, de Natal/RN. Montadoras

que atualmente se utilizam de torres de concreto

no mercado brasileiro são a NORDEX-ACCIONA,

a WEG e a WOBBEN (torre híbrida). A tendência

é que as fábricas de torres de concreto sejam

móveis, e assim possam ser deslocadas conforme

a localização da demanda. A tecnologia emprega-

da segue padrões mundiais e é obtida geralmente

a partir de licenciamentos.

Embora não se tenha dados objetivos quanto à

capacidade produtiva das fábricas de torres de

concreto (capacidade variável), pode-se con-

cluir que haveria um excedente na capacidade

total de torres. Com base na capacidade atual

das montadoras que utilizam torres de aço, a

demanda por este tipo de torre seria de até 884

unidades/ano, e a capacidade total das fábri-

cas de torres de aço é de 1.190 torres/ano. A

Figura 2.2.2 apresenta a evolução da capacida-

de instalada de torres de aço no período 2014

a 2017, e a Figura 2.2.3 uma vista da fábrica de

torres de concreto da CTZ Eolic Tower.

ATUALMENTE

APENAS A

ENGEBASA É

FABRICANTE

ORIGINALMENTE

NACIONAL, ATIVA,

DE TORRES DE

AÇO. AS DEMAIS

PERTENCEM, OU

TEM PARTICIPAÇÃO

DE GRUPOS

ESTRANGEIROS

27CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

FIGURA 2.2.2

EVOLUÇÃO DA CAPACIDADE INSTALADA DE TORRES DE AÇO NO PERÍODO 2014 A 2017 - CAPACIDADE TOTAL DE

1190 UNIDADES

Fonte: Elaborado pela FGV a partir dos dados coletados.

A fabricação das torres de aço cônicas

envolve basicamente operações de caldeira-

ria – corte das chapas, dobramento e solda.

As torres são produzidas em três ou quatro

segmentos, conforme projeto da montadora,

denominados seções ou tramos. Uma vez

fabricados os tramos, estes são submetidos

a processos de preparação superficial e

acabamento tais como: jateamento abrasivo,

metalização e pintura (externa e interna).

Un

idad

es

450

600

200 200

168

120100 100

50

0

200

0

100

200

300

400

500

600

GESTAMP TORREBRAS ENGEBASA ALSTOM INTECNIAL SCS A BRASIL SAT T.E.N.

2014 2017

190

0 00 0

28 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

FIGURA 2.2.3

FÁBRICA DE TORRES DE CONCRETO DA CTZ EOLIC TOWER

Fonte: CTZ EOLIC TOWER, 2017.

O Quadro 2.2.1 apresenta os fabricantes de torres de aço credenciados no

FINAME/BNDES e o Quadro 2.2.2 apresenta os fabricantes de torres de con-

creto instalados no País.

29CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

QUADRO 2.2.1

FABRICANTES NACIONAIS DE TORRES DE AÇO

Fonte: Elaborado pela FGV a partir dos dados coletados.

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

DESCRIÇÃO DO ITEM (CONFORME CADASTRO FINAME) CIDADE UF SITE

BRASILSAT HARALD S A TORRE EOLICA - TUBULAR METALICA CURITIBA PR brasilsat.com.br

ENGEBASA MECANICA E USINAGEM LTDA

TORRE EOLICA - TUBULAR METALICA CUBATÃO SP .engebasa.com.br

GESTAMP WIND STEEL PERNAMBUCO S/A

TORRE EOLICA - TUBULAR METALICA

CABO DE SANTO AGOSTINHO

PE gestampren.com

INTECNIAL S.A.TORRE PARA SUPORTE DE GERADOR DE ENERGIA EOLICA

ERECHIM RS intecnial.com.br

NTB - NORDESTE TORRES DO BRASIL LTDA

TORRE PARA AEROGERADORES - METÁLICA TUBULAR

AQUIRAZ CE ntbtorres.com.br

SCS SOLUCOES, CONSTRUCOES E SISTEMAS LTDA

TORRE EOLICA - TUBULAR METALICA MIRASSOL SP http://www.icec.com.br/

TORRES EOLICAS DO BRASIL LTDA (TORREBRAS)

TORRES EOLICAS - TORRE DE ACO CAMAÇARÍ BAwww.windair-renovables.es

TORRES EOLICAS DO NORDESTE S/A

TORRE EÓLICA - 89M JACOBINA BA www.ten.ind.br

WIND LAM CANOAS PLANT (ALSTOM) CANOAS RS www.alstom.com

30 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

QUADRO 2.2.2

FABRICANTES NACIONAIS DE TORRES DE CONCRETO

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: Os fabricantes em negrito e com a indicação “(novo)” não constavam no levantamento de 2014 (ABDI, 2014).

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

DESCRIÇÃO DO ITEM (CONFORME

CADASTRO FINAME)CIDADE UF SITE

CASSOL NÃO SE APLICA ARACATI CE cassol.ind.br

CONFER CONSTRUTORA FERNANDES LTDA (NOVO)

NÃO SE APLICA RIO GRANDE RS conferconstrutora.com.br

CTZ EOLIC TOWER NÃO SE APLICA FORTALEZA CEcortezengenharia.com.br/ctz-eolic-tower

DTS - DOIS A TOWER SYSTEM PRÉ-MOLDADOS LTDA (NOVO)

NÃO SE APLICA NATAL RN .doisa.com

EOLICABRAS NÃO SE APLICA PEDRA GRANDE RN eolicabras.com.br

NORDEX - ACCIONA (NOVO)

NÃO SE APLICA (MÓVEL) nordex-online.com

WOBBEN NÃO SE APLICA JUAZEIRO BA wobben.com.br

31CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

Em 2017 o País continua contando com quatro fa-

bricantes de pás eólicas: a WOBBEN, que fabrica

apenas para seu próprio consumo (local e expor-

tação); a TECSIS; a AERIS e a LM Wind Power.

A AERIS teve um crescimento significativo nos

últimos quatro anos. A expansão de seu portfólio

de clientes mais que triplicou sua capacidade em

relação a 2014. Para atendimento às demandas

da VESTAS, por exemplo, a AERIS construiu uma

unidade específica em seu site no Pecém (CERNE,

2015) e contratou cerca de 400 funcionários para

sua operação. Atualmente a empresa se prepara

para atender também ao mercado externo. A

WOBBEN, que também tem uma unidade para

fabricação de pás no Pecém, fornece a partir des-

se site as pás destinadas aos parques brasileiros,

enquanto que a unidade de Sorocaba é dedicada

exclusivamente à exportação.

A TECSIS inaugurou em 2016 uma nova uni-

dade em Camaçari/BA voltada, à princípio, ao

atendimento do mercado nacional, enquanto

as unidades de Sorocaba produziam pás prin-

cipalmente para exportação. Foram previstos

investimentos em Camaçari da ordem de R$ 220

milhões, para uma capacidade produtiva de 2,5

mil pás/ano, em 12 linhas de produção, empre-

gando cerca de 6000 funcionários. Atualmente

esta unidade tem três linhas operativas (três

moldes). Recentemente, porém, a empresa fina-

lizou seus contratos com seu até então principal

cliente (GE), o que resultou no fechamento das

unidades produtivas de Sorocaba e na demissão

de um grande número de funcionários. Foram

transferidas para Camaçari a planta de corte e

de montagem de kits que ficavam em Sorocaba.

A TECSIS concentra agora sua produção em

Camaçari e busca por oportunidades em outros

mercados para sua melhor ocupação.

No final de 2016 a GE anunciou aquisição mun-

dial da dinamarquesa LM Wind Power, a maior

fabricante de pás eólicas do mundo, por 1,65

bilhão de dólares. Conforme comunicado da em-

presa, a intenção da GE com a aquisição é captu-

rar uma maior fatia do mercado global de energia

renovável, além de permitir

a internalização da tecnolo-

gia para design e produção

de pás, e com isto, reduzir

os custos dos aerogerado-

res. Cabe ressaltar que a pá

é o componente de maior

custo do aerogerador e

de maior impacto em seu

desempenho (RECHARGE

WIND, 2016). A GE pre-

tende manter a LM Wind

Power como uma unidade

independente, isto é, podendo fornecer a outras

montadoras de aerogeradores (AMBIENTE

ENERGIA, 2016).

Outra movimentação internacional envolvendo

tecnologia de desenvolvimento e fabricação de

pás eólicas foi anunciada no início deste ano, entre

a NORDEX e a dinamarquesa SSP Technology.

A NORDEX, que já era parceira de longa data da

SSP, decidiu adquirir esta última dentro de sua

estratégia de crescimento. A SSP é detentora de

inúmeras patentes para a produção de pás eólicas

e deve fortalecer a capacidade inovativa da NOR-

DEX-ACCIONA (RECHARGE WIND, 2017).

A Figura 2.3.1 apresenta a evolução da capacida-

de produtiva nacional de pás eólicas.

Fabricantes de Pás

A PÁ É O

COMPONENTE DE

MAIOR CUSTO DO

AEROGERADOR

E DE MAIOR

IMPACTO EM SEU

DESEMPENHO

32 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

FIGURA 2.3.1

EVOLUÇÃO DA CAPACIDADE INSTALADA PARA PÁS EÓLICAS - CAPACIDADE TOTAL DE 7000

Fonte: Elaborado pela FGV a partir dos dados coletados.

Em relação a 2014, observa-se, portanto, uma

redução na capacidade produtiva de pás em

cerca de 2.000 unidades, ou mais, impactada

pelo fechamento das unidades da Tecsis em

Sorocaba. Cabe considerar que o total de 7.000

unidades apontado para 2017, ainda não é

real, uma vez que a unidade da Tecsis em Cama-

çari não estaria em condições de fabricar sua

capacidade prevista. Há ainda que se considerar

o impacto da aquisição da LM pela GE.

Especialistas do setor consideram haver algum risco

no médio prazo para as montadoras clientes da LM,

apesar da posição da GE em manter a empresa in-

dependente (RECHARGE WIND, 2016b). Algumas

montadoras também têm receio de que informações

sobre seus preços, desenhos e especificações técni-

cas das pás, acessíveis aos fabricantes de suas pás,

possam vir a ser do conhecimento da GE. O Quadro

2.3.1 apresenta os fabricantes de pás eólicas com

fábricas instaladas no País e os respectivos modelos

de pás credenciados no FINAME/BNDES.

Un

idad

es

6000

2500

1500 1500

1000 1000

400

2000

0

1000

2000

3000

4000

5000

6000

TECSIS WOBBEN LM WIND POWER AERIS

2014 2017

33CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

QUADRO 2.3.1

FABRICANTES NACIONAIS DE PÁS EÓLICAS

Fonte: Elaborado pela FGV a partir dos dados coletados.

As pás são componentes de grandes dimensões

que interagem diretamente com o vento. São perfis

aerodinâmicos geralmente de 30 a 70 metros de

comprimento (instalações onshore) fabricados

em material compósito – resina epóxi ou poliéster

reforçada com fibra de vidro e/ou carbono – e

representam cerca de 22% do custo do aeroge-

rador e 7% de sua massa (6 a 10 toneladas cada

uma). Em termos estruturais a pá consiste em um

casco externo, formado por duas conchas unidas de

material compósito, suportado por uma viga prin-

cipal ou estrutura central. Os materiais compósitos

podem ser de 2 tipos: laminados – várias camadas

de materiais compósitos unidas – e sanduíche

– camadas externas finas de laminado com um

núcleo central de baixa densidade constituído por

materiais como madeira balsa, espuma de PVC, PU

ou PET. A fabricação do casco e viga central é feita

geralmente por processos de infusão, utilizando-

-se moldes especiais, mas também pode ser por

pré-impregnação – processo “Prepreg”. Estas es-

truturas são posteriormente coladas com adesivos

à base de epóxi.

FABRICANTE RAZÃO SOCIAL OU NOME

FANTASIA

DESCRIÇÃO DO ITEM (CONFORME CADASTRO FINAME) CIDADE UF SITE

AERIS IND E COMERCIO DE EQUIPAMENTOS PARA GERACAO DE EN

PA PARA AEROGERADOR DE ENERGIA EOLICA - MODELO ACCIONA AW116-3MW 56.7M ; PA PARA TURBINA EOLICA - AW 61,2; WEG 53.7; V110 - VESTAS; GE56.9

CAUCAIA (PECÉM) CE aerisenergy.com.br

LM WIND POWER DO BRASIL S.A.

PA PARA GERADOR DE ENERGIA EOLICA - LM 47.6 P2; LM 48.8; 48.7; LM 56.0; LM 56.9

IPOJUCA (SUAPE) PE lmwindpower.com

TECSIS TECNOLOGIA E SISTEMAS AVANCADOS S/A

PÁ PARA AEROGERADOR - AW61 - 3MW; PA PARA GERADOR DE ENERGIA EOLICA - AL53; AL59; G97; GE 48,7C 1,7 100; GE40XLE 1,85 82,5; GE50.2

CAMAÇARI (NOVA LOCALIDADE)

BA tecsis.com.br

WOBBEN WINDPOWER INDUSTRIA E COMERCIO LTDA

PÁ PARA AEROGERADOR EÓLICO - E-92

SOROCABA SP

wobben.com.br

CAUCAIA (PECÉM) CE

34 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

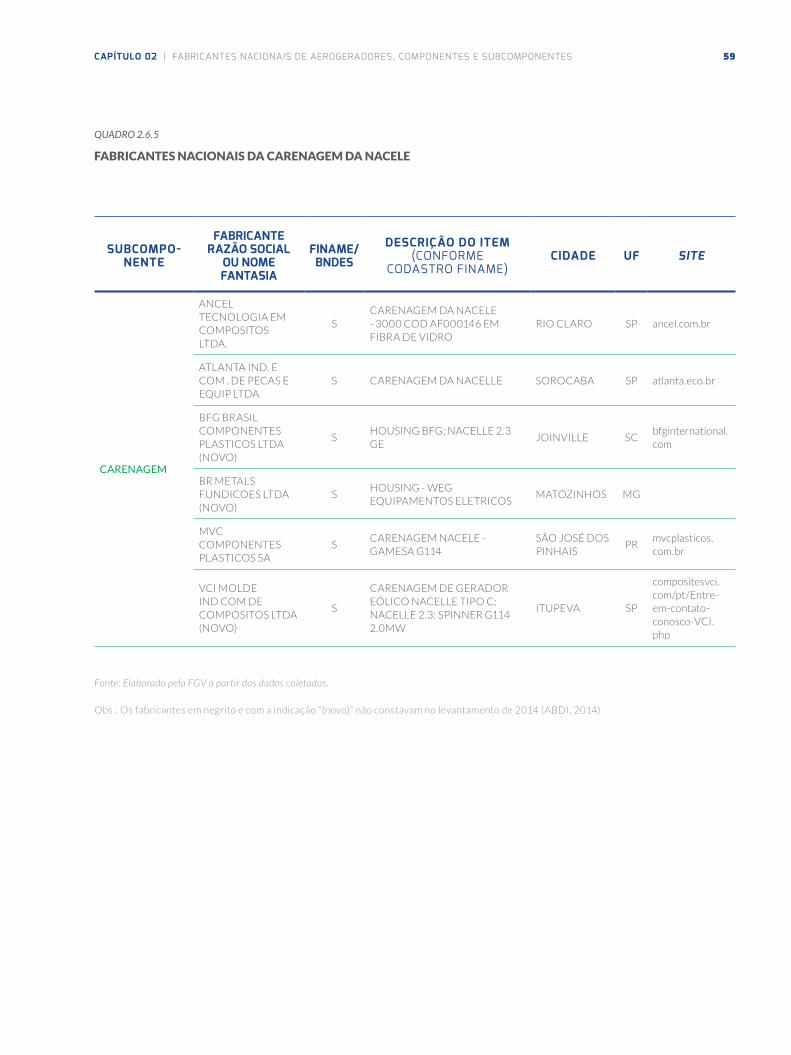

Fabricantes de Subcomponentes, Insumos e Elementos Internos para Torres

A metodologia para credenciamento na FINAME

do BNDES exige a fabricação das torres eólicas no

Brasil, em unidade própria ou de terceiros, com, pelo

menos, 70% em peso das chapas de aço fabrica-

das no País ou concreto armado de procedência

nacional, com, pelo menos, 60% da quantidade dos

forjados de procedência nacional e com utilização

dos componentes internos de procedência nacio-

nal – plataformas, escadas, suportes, guarda corpo,

eletro dutos, parafusos. Ainda, o elevador da torre é

item da Tabela 1, Tipo B (BNDES, 2012), elegível de

nacionalização conforme critérios da metodologia.

Atualmente estão credenciados no FINAME quatro

fabricantes de elevadores – ARTAMA, HAILO,

AVANTI e POWER CLIMBER, enquanto que em

2014 havia apenas fabricantes em processo de

nacionalização. Ainda em relação ao mapeamento

de 2014, os seguintes novos fabricantes foram

identificados: a GERDAU, como fornecedora de

chapas grossas para a estrutura das torres de aço,

a partir de sua usina em Ouro Branco/MG; a GRI

FLANGES BRAZIL; a METALBRAX, a TECNOFIX

e a METALTORK, na fabricação de fixadores; a

ENGEBASA na fabricação

de elementos internos e

portas e escotilhas, substi-

tuindo importações; a WIND

RIDLOFF como fornecedora

de sistemas de protensão

para torres de concreto; a

ALUSTAR, na fabricação de

internos de alumínio e a

BARGA na elaboração dos

kits de montagem das estru-

turas internas de torres.

A GERDAU também fornece barras laminadas

para fabricação de flanges caldeiradas e soldadas

a partir de suas unidades em Pindamonhangaba/

SP e Charqueadas/RS. Cabe ressaltar que a GER-

DAU desenvolveu um produto específico para o

setor eólico, o aço 42CrMo4 modificado, criado

para uso na produção dos fixadores. Segundo a

empresa, este aço traz competitividade à cadeia,

pois atende ao elevado grau de exigência de pro-

priedades mecânicas a um menor custo, fazendo

frente às demais opções de produtos encontrados

no mercado mundial.

A GRI FLANGES BRAZIL, pertencente ao grupo

espanhol GESTAMP, investiu R$ 81 milhões em

unidade no Complexo Industrial Portuário de

Suape com capacidade de produção anual de 6,5

mil flanges, com geração de cerca de 80 empre-

gos diretos. A unidade foi inaugurada em 2015

e a produção atende exclusivamente o mercado

brasileiro, mas há possibilidade de expansão para

atendimento do mercado internacional. Outra

possibilidade considerada pela empresa é atuação

na área de fundição, único segmento do grupo

GRI que não tem atividade local. Os 80 empre-

gados da unidade de flanges foram treinados por

15 gestores da planta da Zestoa, na Espanha, que

fabricaram as primeiras peças (DIÁRIO DE PER-

NAMBUCO, 2015). Os flanges fabricados pela

GRI são do tipo com costura, obtidas pelo pro-

cesso de calandragem, diferente do processo de

laminação utilizado na fabricação de rolamentos

(sem costura). Para atender ao FINAME os flanges

utilizados nas torres devem ser pelo menos 60%

de procedência nacional. A Figura 2.4.1 apresenta

uma visão da fábrica de flanges da GRI.

PARA ATENDER AO

FINAME OS FLANGES

UTILIZADOS NAS

TORRES DEVEM SER

PELO MENOS 60%

DE PROCEDÊNCIA

NACIONAL

35CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

FIGURA 2.4.1

FÁBRICA DE FLANGES PARA TORRES DE AÇO DA GRI

Fonte: NILL JUNIOR, 2015.

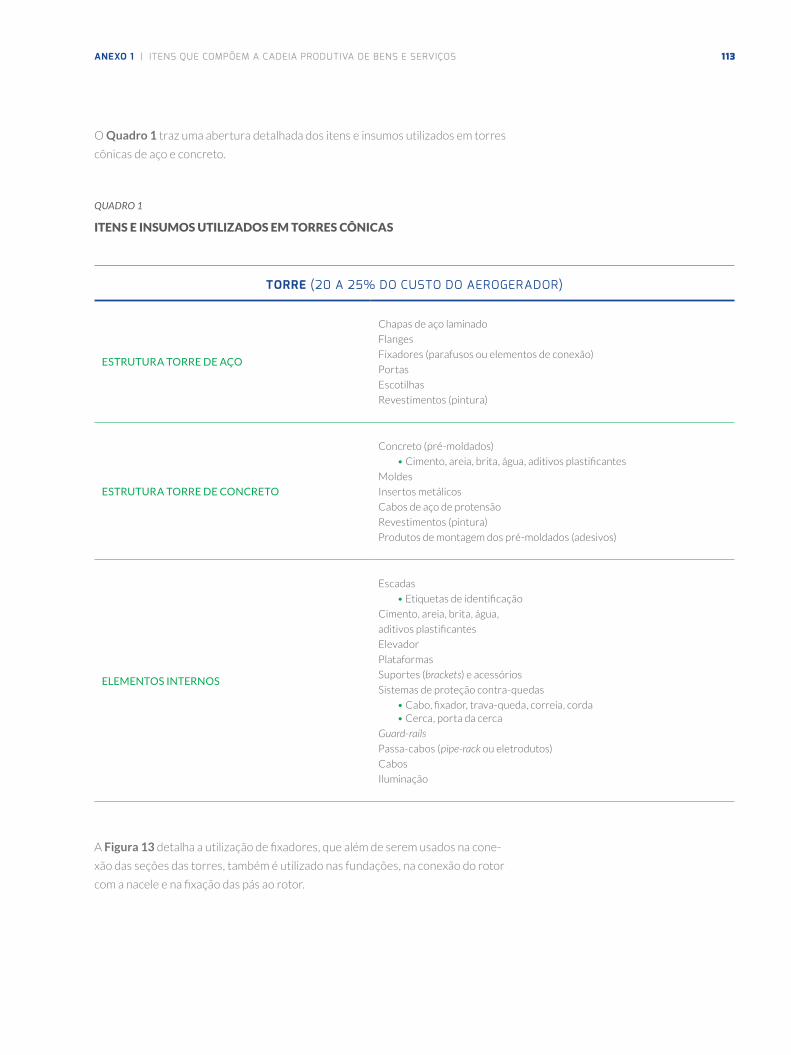

Os Quadros 2.4.1 a 2.4.3 apresentam respectivamente os fornecedores de subcom-

ponentes e insumos para torres de aço; os fornecedores de subcomponentes e insu-

mos para torres de concreto; e os fornecedores de elementos internos das torres.

36 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

QUADRO 2.4.1

FABRICANTES NACIONAIS DE SUBCOMPONENTES E INSUMOS PARA TORRES DE AÇO

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: Os fabricantes em negrito e com a indicação “(novo)” não constavam no levantamento de 2014 (ABDI, 2014)

SUBCOMPONENTE/ INSUMO

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

CIDADE UF SITE OBSERVAÇÕES

CHAPAS DE AÇO LAMINADO

USIMINAS IPATINGA E CUBATÃO

MG E SP

usiminas.com

GERDAU (NOVO)

OURO BRANCO MG gerdau.comAs chapas são utilizadas na estrutura das torres

BARRAS E BLOCOS LAMINADAS DE AÇO

GERDAU (NOVO)

PINDAMO- NHANGABA

SP gerdau.comAs barras são usadas na fabricação de flanges calandradas.

FLANGES

UNIFORJA DIADEMA SP uniforja.com.br

GRI FLANGES DO BRAZIL (NOVO)

CABO DE SANTO AGOSTINHO

PE gri.com.es

FIXADORES

METALBRAX (NOVO)

GUARULHOS SP metalbrax.com.br

TECNOFIX (NOVO)

JABAQUARA SP grupotecnofix.com.b

METALTORK (NOVO)

DIADEMA SP metaltork.com.br

INDUSTRIAL REX BRAÇO TROMBUDO SC rex.com.br

CISER JOINVILLE SC ciser.com.br

PORTAS / ESCOTILHAS

ALUS

ENGEBASA (NOVO)

CUBATÃO SP engebasa.com.br

ATLANTA SOROCABA SP atlantalaser.com.br

TINTAS

RENNER COATINGS

CURITIBA PR renner.com.br

INTERNATIONAL (AKZO NOBEL)

SANTO ANDRÉ SP international-pc.com

JOTUN (NOVO)

ITABORAÍ RJ jotun.com

37CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

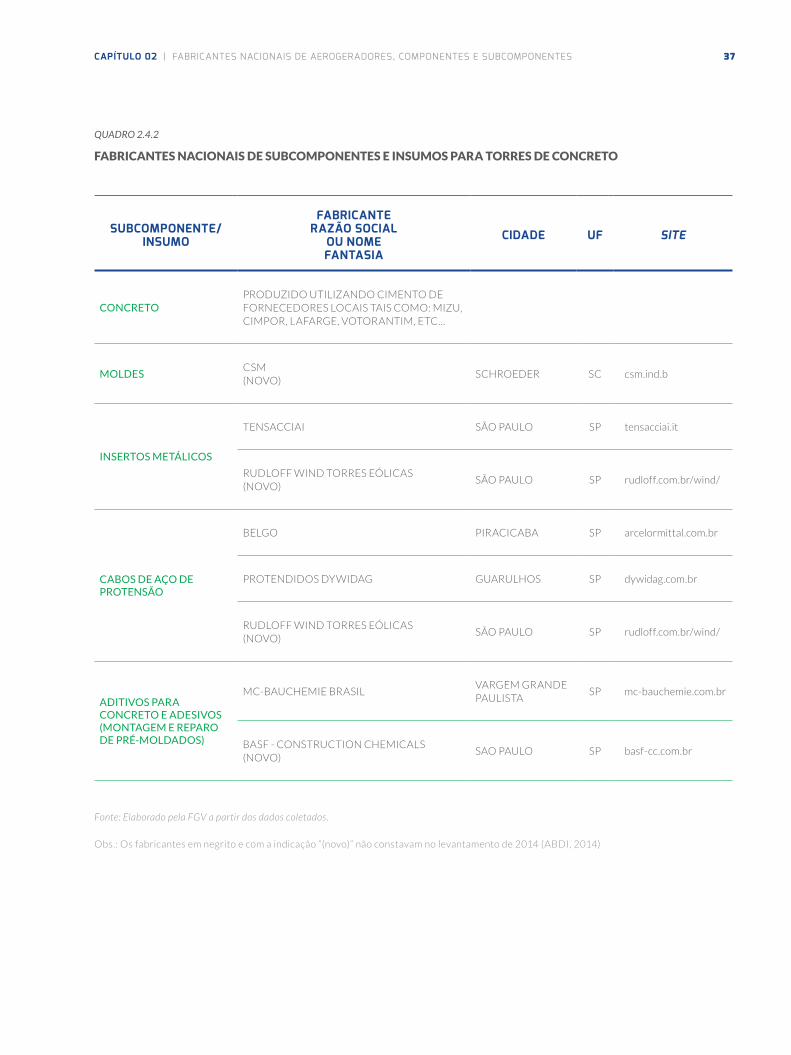

QUADRO 2.4.2

FABRICANTES NACIONAIS DE SUBCOMPONENTES E INSUMOS PARA TORRES DE CONCRETO

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: Os fabricantes em negrito e com a indicação “(novo)” não constavam no levantamento de 2014 (ABDI, 2014)

SUBCOMPONENTE/ INSUMO

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

CIDADE UF SITE

CONCRETOPRODUZIDO UTILIZANDO CIMENTO DE FORNECEDORES LOCAIS TAIS COMO: MIZU, CIMPOR, LAFARGE, VOTORANTIM, ETC...

MOLDESCSM (NOVO)

SCHROEDER SC csm.ind.b

INSERTOS METÁLICOS

TENSACCIAI SÃO PAULO SP tensacciai.it

RUDLOFF WIND TORRES EÓLICAS (NOVO)

SÃO PAULO SP rudloff.com.br/wind/

CABOS DE AÇO DE PROTENSÃO

BELGO PIRACICABA SP arcelormittal.com.br

PROTENDIDOS DYWIDAG GUARULHOS SP dywidag.com.br

RUDLOFF WIND TORRES EÓLICAS (NOVO)

SÃO PAULO SP rudloff.com.br/wind/

ADITIVOS PARA CONCRETO E ADESIVOS (MONTAGEM E REPARO DE PRÉ-MOLDADOS)

MC-BAUCHEMIE BRASILVARGEM GRANDE PAULISTA

SP mc-bauchemie.com.br

BASF - CONSTRUCTION CHEMICALS (NOVO)

SAO PAULO SP basf-cc.com.br

38 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

QUADRO 2.4.3

FABRICANTES NACIONAIS DE ELEMENTOS INTERNOS DAS TORRES

SUBCOMPONENTE/ INSUMO

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

DESCRIÇÃO DO ITEM (CONFORME CADASTRO

FINAME)CIDADE UF SITE

ELEVADOR

ARTAMA METALMECANICA LIMITADA (NOVO)

ELEVADOR DE CREMALHEIRA PARA TORRES EOLICAS; SERVIÇO A CABO PARA AEROGERADORES - GWB300

JARAGUÁ DO SUL

SC artama.com.br

AVANTI BRASIL SISTEMAS EOLICOS

ELEVADOR DE CARGA PARA TURBINA EOLICA

FORTALEZA CE www.avanti-online.com

HAILO SISTEMAS METALICOS LTDA

ELEVADOR DE SERVIÇO PARA AEROGERADORES

JAGUARIUNA SP hailo-professional.de

POWER CLIMBER COMERCIO DO BRASIL S.A. (NOVO)

ELEVADOR EOLICAJABOATAO DOS GUARARAPES

PE powerclimberwind.com

ESCADA

ATLANTA SOROCABA SP atlantalaser.com.br

HAILO JAGUARIÚNA SPhailo.com.br hailo-professional.de

KATHREIN SÃO PAULO SP kathrein.com.br

ALUSTAR (NOVO)

SÃO BERNARDO DO CAMPO

SP

BARGA (NOVO)

CABO DE SANTO AGOSTINHO

PEibarga.com/pt/componentes_aerogeneradores2.asp

39CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

SUBCOMPONENTE/ INSUMO

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

DESCRIÇÃO DO ITEM (CONFORME CADASTRO

FINAME)CIDADE UF SITE

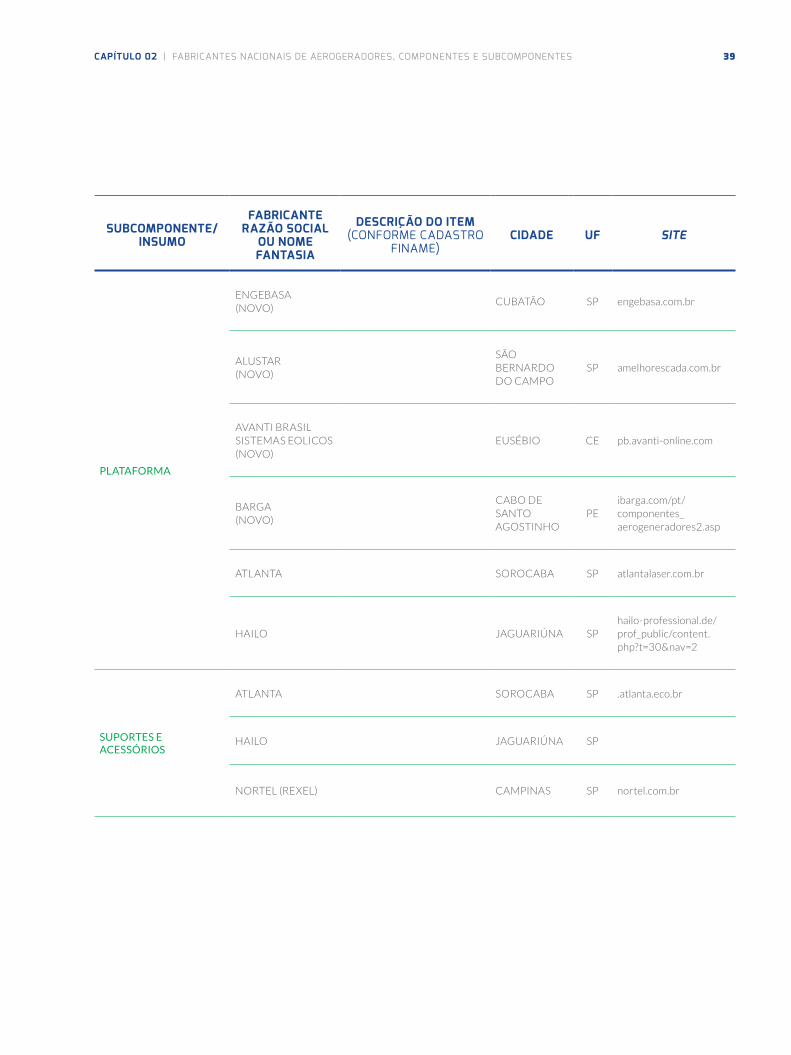

PLATAFORMA

ENGEBASA (NOVO)

CUBATÃO SP engebasa.com.br

ALUSTAR (NOVO)

SÃO BERNARDO DO CAMPO

SP amelhorescada.com.br

AVANTI BRASIL SISTEMAS EOLICOS (NOVO)

EUSÉBIO CE pb.avanti-online.com

BARGA (NOVO)

CABO DE SANTO AGOSTINHO

PEibarga.com/pt/componentes_aerogeneradores2.asp

ATLANTA SOROCABA SP atlantalaser.com.br

HAILO JAGUARIÚNA SPhailo-professional.de/prof_public/content.php?t=30&nav=2

SUPORTES E ACESSÓRIOS

ATLANTA SOROCABA SP .atlanta.eco.br

HAILO JAGUARIÚNA SP

NORTEL (REXEL) CAMPINAS SP nortel.com.br

40 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: Apenas o elevador aparece como item credenciado no Finame, apesar da exigência de outros internos e insumos de procedência nacional. Os fabricantes em negrito e com a indicação “(novo)” não constavam no levantamento de 2014 (ABDI, 2014)

SUBCOMPONENTE/ INSUMO

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

DESCRIÇÃO DO ITEM (CONFORME CADASTRO

FINAME)CIDADE UF SITE

SUPORTES E ACESSÓRIOS

BARGA (NOVO)

CABO DE SANTO AGOSTINHO

PE barga-brasil.com.br

ENGEBASA (NOVO)

CUBATÃO SP www.engebasa.com.br

SISTEMAS DE PROTEÇÃO CONTRA-QUEDAS / GUARD-RAILS

HAILO JAGUARIÚNA SPhailo-professional.de/prof_public/content.php?t=30&nav=2

ARTAMA METALMECANICA LIMITADA (NOVO)

JARAGUÁ DO SUL

SC artama.com.br

BARGA (NOVO)

CABO DE SANTO AGOSTINHO

PEwww.barga-brasil.com.br

ENGEBASA (NOVO)

CUBATÃO SP www.engebasa.com.br

ILUMINAÇÃO NORTEL (REXEL) CAMPINAS SP www.nortel.com.br

CABOS

PRYSMIAN SOROCABA SP prysmian.com.br

PHELPS DODGEPOÇOS DE CALDAS

MG pdicbrasil.com

NEXANS AMERICANA SP nexans.com.br

41CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

Fabricantes de Subcomponentes e Insumos para o Rotor – Pás e Cubo

As pás produzidas no Brasil pela TECSIS,

WOBBEN e AERIS utilizam resina do tipo epóxi

na constituição do compósito. A LM Wind Power

utiliza mundialmente a resina poliéster. A fibra

empregada no compósito geralmente é a fibra de

vidro, mas alguns modelos utilizam também fibra

de carbono. A fibra de vidro é utilizada na forma de

tecido e há tipos que conferem diferentes proprie-

dades mecânicas e de resistência ao compósito.

No final de 2014 a fabricante de resinas epóxi

MOMENTIVE Specialty Chemicals Inc. anun-

ciou a mudança de seu nome para HEXION Inc.

e a instalação de sua nova unidade no Brasil, em

Itatiba/SP para produção do blend de resinas –

epóxi e agente de cura – para uso na estrutura de

pás eólicas. Com a instalação da LM Wind Power

no Brasil, a resina de poliéster foi inserida na

cadeia produtiva da pá. No final de 2014 também

a multinacional alemã SAERTEX anunciou o início

das operações de sua fábrica em Indaiatuba/SP

voltada a fabricação dos tecidos multiaxiais de fi-

bra de vidro. Foram investidos cerca de R$ 10 mi-

lhões na nova fábrica, que é a primeira da empresa

na América Latina, em uma área de 2,5 mil m² de

área fabril, sendo que o crescimento do mercado

de energia eólica foi um dos principais motiva-

dores para o investimento no País. A capacidade

produtiva é de cerca de 15 mil toneladas, mas se

destina a atender também empresas de outros

segmentos. A OWENS CORNING, fabricante dos

fios (rovings) usados na confecção de tecidos de

fibra de vidro utilizados nas pás eólicas, investiu

em diversas melhorias e na ampliação de sua uni-

dade em Rio Claro, totalizando investimentos da

ordem de US$ 5.0 milhões nos últimos três anos.

A entrada de novos fabricantes no País com pelo

menos o fornecimento do blend local e do tecido

local contribuíram para diminuição da dependên-

cia de fornecedores monopolista, uma vez que

estes itens têm grande participação no cálculo do

conteúdo local da pá.

O Quadro 2.5.1 apresenta os elementos e insu-

mos utilizados na manufatura da estrutura das pás

e os respectivos fabricantes.

42 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

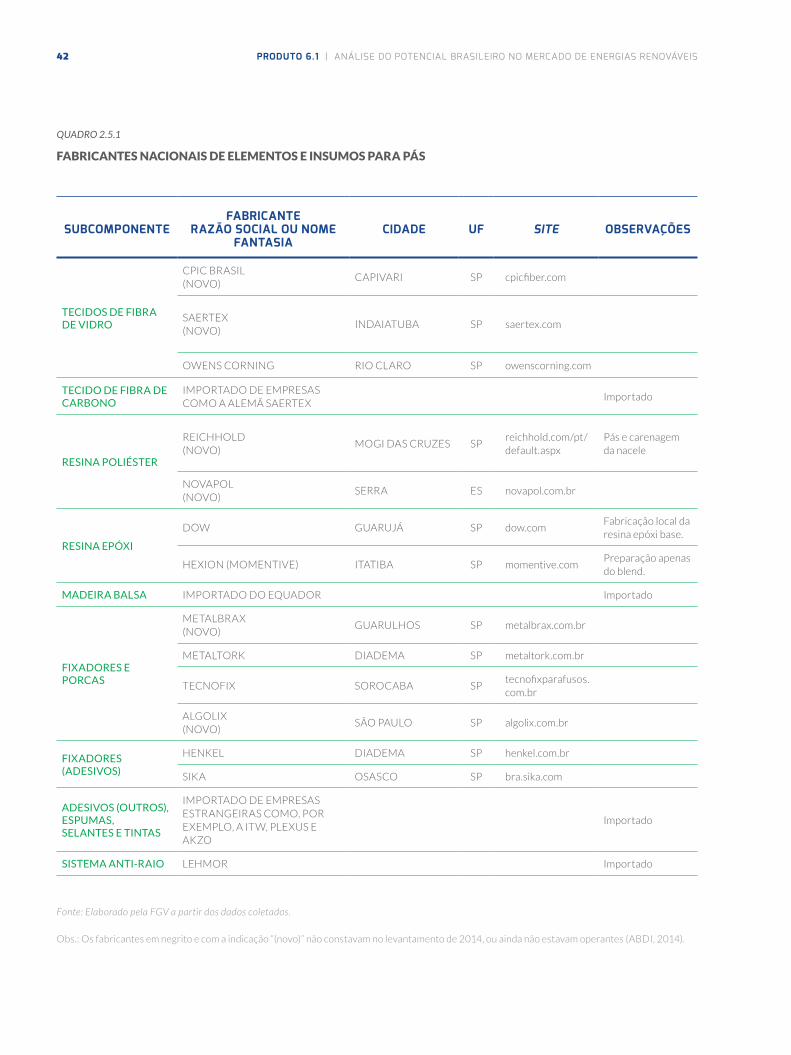

QUADRO 2.5.1

FABRICANTES NACIONAIS DE ELEMENTOS E INSUMOS PARA PÁS

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: Os fabricantes em negrito e com a indicação “(novo)” não constavam no levantamento de 2014, ou ainda não estavam operantes (ABDI, 2014).

SUBCOMPONENTEFABRICANTE

RAZÃO SOCIAL OU NOME FANTASIA

CIDADE UF SITE OBSERVAÇÕES

TECIDOS DE FIBRA DE VIDRO

CPIC BRASIL (NOVO)

CAPIVARI SP cpicfiber.com

SAERTEX (NOVO)

INDAIATUBA SP saertex.com

OWENS CORNING RIO CLARO SP owenscorning.com

TECIDO DE FIBRA DE CARBONO

IMPORTADO DE EMPRESAS COMO A ALEMÃ SAERTEX

Importado

RESINA POLIÉSTER

REICHHOLD (NOVO)

MOGI DAS CRUZES SPreichhold.com/pt/default.aspx

Pás e carenagem da nacele

NOVAPOL (NOVO)

SERRA ES novapol.com.br

RESINA EPÓXI

DOW GUARUJÁ SP dow.comFabricação local da resina epóxi base.

HEXION (MOMENTIVE) ITATIBA SP momentive.comPreparação apenas do blend.

MADEIRA BALSA IMPORTADO DO EQUADOR Importado

FIXADORES E PORCAS

METALBRAX (NOVO)

GUARULHOS SP metalbrax.com.br

METALTORK DIADEMA SP metaltork.com.br

TECNOFIX SOROCABA SPtecnofixparafusos.com.br

ALGOLIX (NOVO)

SÃO PAULO SP algolix.com.br

FIXADORES (ADESIVOS)

HENKEL DIADEMA SP henkel.com.br

SIKA OSASCO SP bra.sika.com

ADESIVOS (OUTROS), ESPUMAS, SELANTES E TINTAS

IMPORTADO DE EMPRESAS ESTRANGEIRAS COMO, POR EXEMPLO, A ITW, PLEXUS E AKZO

Importado

SISTEMA ANTI-RAIO LEHMOR Importado

43CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

Alguns tipos especiais de tecido de fibra de vidro

são importados, assim como os tecidos de fibra

de carbono. Seguem sendo importados insumos

como espumas de PVC, madeira balsa, adesi-

vos, selantes e revestimentos (massas, gelcoats

e tintas) para o acabamento das pás. Apesar de

haver no País diversos fabricantes de tintas com

capacidade produtiva para fabricação das massas,

gelcoats e tintas necessários à proteção das pás

eólicas, estes itens, geralmente por sua baixa par-

ticipação em peso e valor na composição das pás,

e por sua alta exigência técnica, à princípio não

despertam o interesse das montadoras e fabrican-

tes de pás para sua nacionalização.

Em suas etapas iniciais a metodologia do BNDES

exigia a montagem do cubo no Brasil em unidade

própria. A partir da última etapa é permitida a

terceirização da montagem de cubos em empre-

sas estabelecidas no Brasil. O fundido utilizado

deve ser de procedência nacional (fundido,

usinado e pintado no país). A partir da última

etapa também devem ser fabricados no País: a

carenagem do cubo; os rolamentos de passo; o

sistema de acionamento do controle de passo;

e os painéis de controle de passo. Há a opção de

substituição da nacionalização do fundido do

cubo pela nacionalização de um componente

dentre os relacionados na coluna A da Tabela 1

(BNDES, 2012). Entretanto, deve manter a nacio-

nalização dos demais componentes citados.

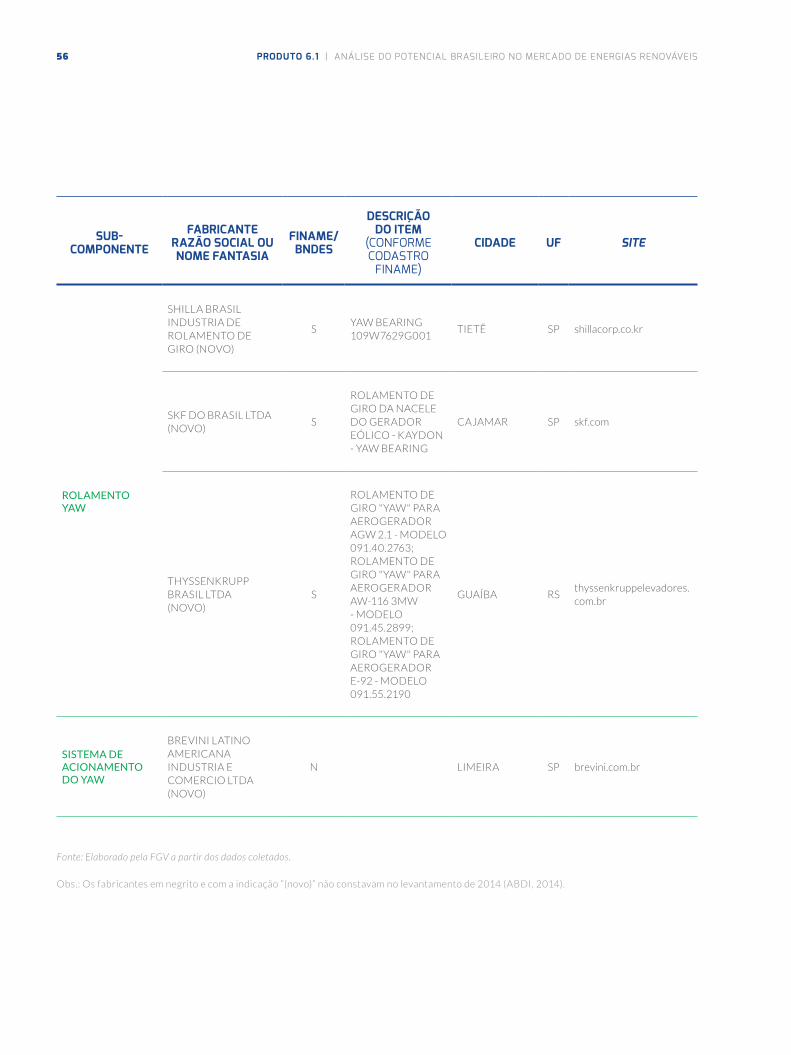

No componente do cubo, um importante gar-

galo foi resolvido com a entrada de três novos

fabricantes de rolamentos, a SKF, a LIEBHERR e

a SHILLA, e, em breve de um quarto, a GERDAU

SUMMIT. Em 2014 apenas a THIESSEN KRUPP

(ROBRASA) fornecia localmente os rolamentos

do passo. A SKF inaugurou em setembro de 2015

a nova fábrica da KAYDON Corporation, em

Cajamar, São Paulo, destinada a fabricação de

rolamentos para o setor eólico. Foram investidos

U$ 22 milhões na construção da planta de 6,6

mil metros quadrados, com geração de até 150

pessoas. No final de 2016,

o Grupo LIEBHERR iniciou

a operação de uma nova

planta de produção em

Guaratinguetá (SP), dedica-

da à produção de rolamen-

tos para turbinas eólicas.

A unidade que tem 6.000

m², e é a terceira fábrica da

Divisão de Componentes da

LIEBHERR no mundo, está

equipada para a realização

de operações desde a usi-

nagem até a têmpera por indução das pistas dos

rolamentos, passando por máquinas geradoras de

dentes até o tratamento de superfícies. A SHILLA

Brasil instalou sua unidade produtiva na cidade de

Tietê, em terreno de 90 mil m², e com investimen-

to inicial da ordem de R$ 30 milhões.

A GERDAU inaugurou em março deste ano o em-

preendimento conjunto GERDAU SUMMIT em

sua usina de aço especial de Pindamonhangaba

(SP). O objetivo da empresa contempla o forneci-

mento dos anéis de rolamento e também do eixo

principal (subcomponente da nacele). O capital

social da empresa está dividido em 59% para a

Gerdau, 39% da japonesa Sumitomo Corpora-

tion e 2% para a Japan Steel Works - JSW. Serão

investidos R$ 280 milhões até 2020 para a aqui-

sição de máquinas e equipamentos da operação,

financiados pela Sumitomo. Novos equipamen-

tos estão previstos para chegar em meados do

primeiro semestre do ano que vem. Até o final de

2018, a empresa espera estar fornecendo para o

setor eólico (INVESTE SÃO PAULO, 2017). Outra

possibilidade é a fabricação de anéis laminados

para flanges, que é uma necessidade de algumas

montadoras que utilizam torres mais altas.

Apesar de constarem no FINAME quatro fabri-

cantes de fundidos (carcaças de cubo) para o

cubo do rotor, o item é tido como gargalo pela

maioria das montadoras de aerogeradores. Em

EM SUAS ETAPAS

INICIAIS A

METODOLOGIA

DO BNDES EXIGIA

A MONTAGEM DO

CUBO NO BRASIL

EM UNIDADE

PRÓPRIA

44 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

2014 os fabricantes nacionais afirmavam haver

sobre capacidade de fornecimento de carcaças

de cubo. Já há algum tempo, porém, a VOITH não

está mais atuando no setor eólico. Em processo

avançado de credenciamento está a FUNDIÇÃO

MORENO, porém este fornecedor potencial inter-

rompeu o projeto de fornecer o fundido do cubo

em função das incertezas do mercado. Segundo

a empresa, são necessários altos investimentos,

os quais estariam voltados apenas a uma cadeia

específica. Futuramente

a empresa pode reavaliar

sua decisão, desde que haja

uma retomada do setor.

Também está em avaliação

pela GERDAU SUMMIT a

realização de investimentos

que permitiriam a fabricação

de grandes fundidos em sua

unidade. A empresa já tem

os principais equipamentos

necessários para essa pro-

dução, os quais já são usados

para fabricação de cilindros de laminação fundidos.

Em 2014 eram poucas as empresas com capa-

cidade de usinar grandes fundidos como o cubo

do rotor. Além da BR METALS havia a BAR-

DELLA e a STEPAN, e alguns poucos outros,

mas algumas montadoras cujos modelos de

aerogerador tinham configurações mais com-

plexas ou tamanhos de cubo maiores percebiam

dificuldades no atendimento de suas demandas

em função do curto prazo entre a contratação

e a entrega. A oferta de serviços de usinagem

aumentou com a entrada em operação de várias

outras empresas, tais como ST METALS e com

investimentos feitos por diversas empresas,

entre elas a PAINCO e a EMALTO. A EMALTO,

que está sediada em Timóteo, no Vale do Aço,

Minas Gerais, iniciou a operação no início deste

ano. A ST METALS importou maquinário de

usinagem de última geração e também oferece

serviços de pintura. Além disso, se responsabi-

liza pelo gerenciamento da cadeia de forneci-

mento do cubo, atendendo montadoras como

GAMESA e GE. A PAINCO, além de serviços

de usinagem, fabrica subcomponentes da

nacele. No Quadro 2.5.2 são apresentados os

subcomponentes que fazem parte do cubo e os

correspondentes fabricantes nacionais.

O cubo é uma peça única de ferro fundido, de

alta precisão de fundição e usinagem, construída

com liga de alta resistência. O cubo acomoda os

rolamentos para fixação das pás e os mecanis-

mos e motores para o ajuste do ângulo de ataque

das pás – o sistema de passo (pitch). O sistema

de passo pode ser basicamente de dois tipos: hi-

dráulico e elétrico. O sistema pás e cubo respon-

dem então por 10 a 14% do peso do aerogerador

e por 20 a 30% do custo da máquina.

EM 2014 ERAM

POUCAS AS

EMPRESAS COM

CAPACIDADE DE

USINAR GRANDES

FUNDIDOS COMO O

CUBO DO ROTOR

45CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

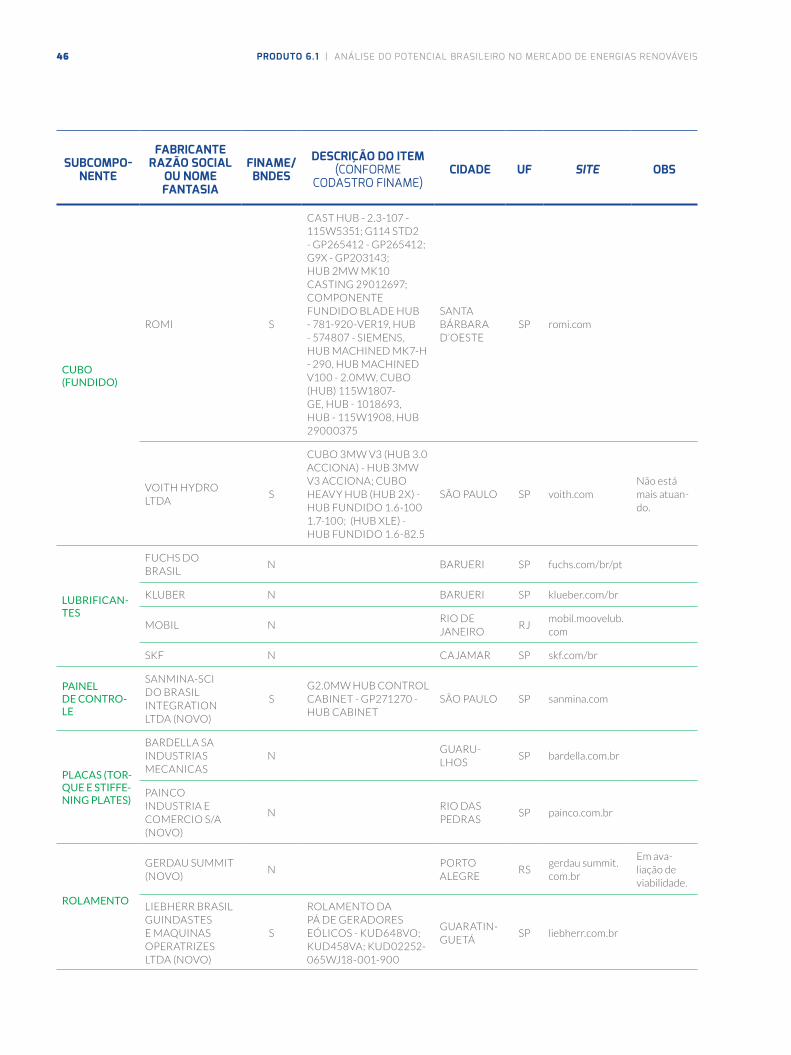

QUADRO 2.5.2

FABRICANTES NACIONAIS DE SUBCOMPONENTES DO CUBO

SUBCOMPO-NENTE

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

FINAME/ BNDES

DESCRIÇÃO DO ITEM (CONFORME

CODASTRO FINAME)CIDADE UF SITE OBS

CARENAGEM

ANCEL TECNOLOGIA EM COMPOSITOS LTDA.

S

CONJUNTO CONO AW3000 DES. 1020803 REVISAO 04; CTO. FIBRA CONO MODULAR AW3000

RIO CLARO SP ancel.com.br

ATLANTA IND. E COM . DE PECAS E EQUIP LTDA

SCARENAGEM DO HUB - CARENAGEM DO HUB

SOROCA-BA

SP atlanta.eco.br

BFG BRASIL COMPONENTES PLASTICOS LTDA (NOVO)

S SPINNER JOINVILLE SC.bfginternational.com/

MOLDE PLASTICOS REFORCADOS LTDA

S

SPINNER CARENAGEM DO HUB 1,85 - 82,5 - 1.85/82,5; 1.6/100 OU 1.7/100 - 1.6/100 OU 1.7/100

SÃO JOSÉ DOS CAMPOS

SP mmolde.com.br

MVC COMPONENTES PLASTICOS SA

S

CARENAGEM DO CUBO - AWG; SPINNER CARENAGEM DO HUB - 1.6 - 100 OU 1.7 - 100; ECO 100-110-122

SÃO JOSÉ DOS PI-NHAIS

PRmvcplasticos.com.br

CUBO (FUNDIDO)

BR METALS FUNDICOES LTDA

S

HUB - GE 1.7MW 100 OU 1.6MW 100; GAMESA G97 2.0MW; WEG EQUIPAMENTOS ELETRICOS; 2.3 MW; G114; AW3

MATOZI-NHOS

MG brmetals.com.br

FUNDICAO MORENO LTDA (NOVO)

N HUB - GE 2570SERTÃOZI-NHO

SP moreno.ind.br

Em pro-cesso de credencia-mento

GERDAU SUMMIT (NOVO)

NPORTO ALEGRE

RSgerdau summit.com.br

Em ava-liação de viabilidade.

46 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

SUBCOMPO-NENTE

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

FINAME/ BNDES

DESCRIÇÃO DO ITEM (CONFORME

CODASTRO FINAME)CIDADE UF SITE OBS

CUBO (FUNDIDO)

ROMI S

CAST HUB - 2.3-107 - 115W5351; G114 STD2 - GP265412 - GP265412; G9X - GP203143; HUB 2MW MK10 CASTING 29012697; COMPONENTE FUNDIDO BLADE HUB - 781-920-VER19, HUB - 574807 - SIEMENS, HUB MACHINED MK7-H - 290, HUB MACHINED V100 - 2.0MW, CUBO (HUB) 115W1807-GE, HUB - 1018693, HUB - 115W1908, HUB 29000375

SANTA BÁRBARA D’OESTE

SP romi.com

VOITH HYDRO LTDA

S

CUBO 3MW V3 (HUB 3.0 ACCIONA) - HUB 3MW V3 ACCIONA; CUBO HEAVY HUB (HUB 2X) - HUB FUNDIDO 1.6-100 1.7-100; (HUB XLE) - HUB FUNDIDO 1.6-82.5

SÃO PAULO SP voith.comNão está mais atuan-do.

LUBRIFICAN-TES

FUCHS DO BRASIL

N BARUERI SP fuchs.com/br/pt

KLUBER N BARUERI SP klueber.com/br

MOBIL NRIO DE JANEIRO

RJmobil.moovelub.com

SKF N CAJAMAR SP skf.com/br

PAINEL DE CONTRO-LE

SANMINA-SCI DO BRASIL INTEGRATION LTDA (NOVO)

SG2.0MW HUB CONTROL CABINET - GP271270 - HUB CABINET

SÃO PAULO SP sanmina.com

PLACAS (TOR-QUE E STIFFE-NING PLATES)

BARDELLA SA INDUSTRIAS MECANICAS

NGUARU-LHOS

SP bardella.com.br

PAINCO INDUSTRIA E COMERCIO S/A (NOVO)

NRIO DAS PEDRAS

SP painco.com.br

ROLAMENTO

GERDAU SUMMIT (NOVO)

NPORTO ALEGRE

RSgerdau summit.com.br

Em ava-liação de viabilidade.

LIEBHERR BRASIL GUINDASTES E MAQUINAS OPERATRIZES LTDA (NOVO)

S

ROLAMENTO DA PÁ DE GERADORES EÓLICOS - KUD648VO; KUD458VA; KUD02252-065WJ18-001-900

GUARATIN-GUETÁ

SP liebherr.com.br

47CAPÍTULO 02 | FABRICANTES NACIONAIS DE AEROGERADORES, COMPONENTES E SUBCOMPONENTES

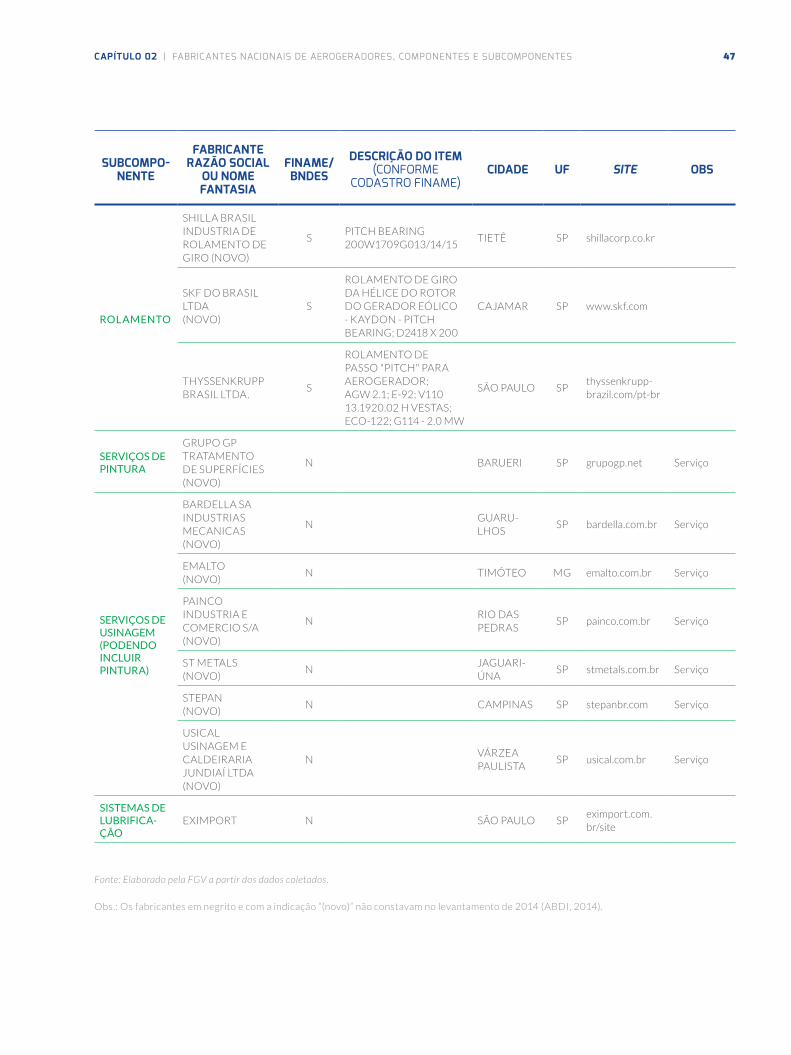

Fonte: Elaborado pela FGV a partir dos dados coletados.

Obs.: Os fabricantes em negrito e com a indicação “(novo)” não constavam no levantamento de 2014 (ABDI, 2014).

SUBCOMPO-NENTE

FABRICANTE RAZÃO SOCIAL

OU NOME FANTASIA

FINAME/ BNDES

DESCRIÇÃO DO ITEM (CONFORME

CODASTRO FINAME)CIDADE UF SITE OBS

ROLAMENTO

SHILLA BRASIL INDUSTRIA DE ROLAMENTO DE GIRO (NOVO)

SPITCH BEARING 200W1709G013/14/15

TIETÊ SP shillacorp.co.kr

SKF DO BRASIL LTDA (NOVO)

S

ROLAMENTO DE GIRO DA HÉLICE DO ROTOR DO GERADOR EÓLICO - KAYDON - PITCH BEARING; D2418 X 200

CAJAMAR SP www.skf.com

THYSSENKRUPP BRASIL LTDA.

S

ROLAMENTO DE PASSO "PITCH" PARA AEROGERADOR; AGW 2.1; E-92; V110 13.1920.02 H VESTAS; ECO-122; G114 - 2.0 MW

SÃO PAULO SPthyssenkrupp-brazil.com/pt-br

SERVIÇOS DE PINTURA

GRUPO GP TRATAMENTO DE SUPERFÍCIES (NOVO)

N BARUERI SP grupogp.net Serviço

SERVIÇOS DE USINAGEM (PODENDO INCLUIR PINTURA)

BARDELLA SA INDUSTRIAS MECANICAS (NOVO)

NGUARU-LHOS

SP bardella.com.br Serviço

EMALTO (NOVO)

N TIMÓTEO MG emalto.com.br Serviço

PAINCO INDUSTRIA E COMERCIO S/A (NOVO)

NRIO DAS PEDRAS

SP painco.com.br Serviço

ST METALS (NOVO)

NJAGUARI-ÚNA

SP stmetals.com.br Serviço

STEPAN (NOVO)

N CAMPINAS SP stepanbr.com Serviço

USICAL USINAGEM E CALDEIRARIA JUNDIAÍ LTDA (NOVO)

NVÁRZEA PAULISTA

SP usical.com.br Serviço

SISTEMAS DE LUBRIFICA-ÇÃO

EXIMPORT N SÃO PAULO SPeximport.com.br/site

48 PRODUTO 6.1 | ANÁLISE DO POTENCIAL BRASILEIRO NO MERCADO DE ENERGIAS RENOVÁVEIS

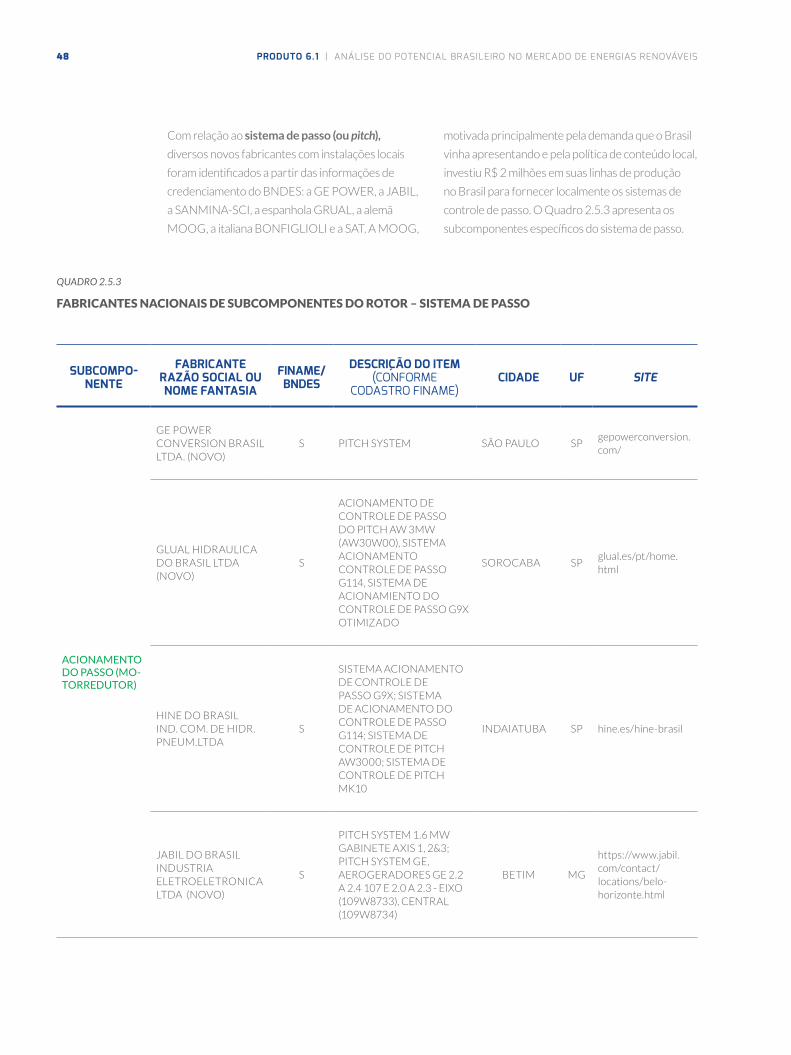

Com relação ao sistema de passo (ou pitch),

diversos novos fabricantes com instalações locais

foram identificados a partir das informações de

credenciamento do BNDES: a GE POWER, a JABIL,

a SANMINA-SCI, a espanhola GRUAL, a alemã

MOOG, a italiana BONFIGLIOLI e a SAT. A MOOG,

motivada principalmente pela demanda que o Brasil

vinha apresentando e pela política de conteúdo local,

investiu R$ 2 milhões em suas linhas de produção

no Brasil para fornecer localmente os sistemas de

controle de passo. O Quadro 2.5.3 apresenta os

subcomponentes específicos do sistema de passo.

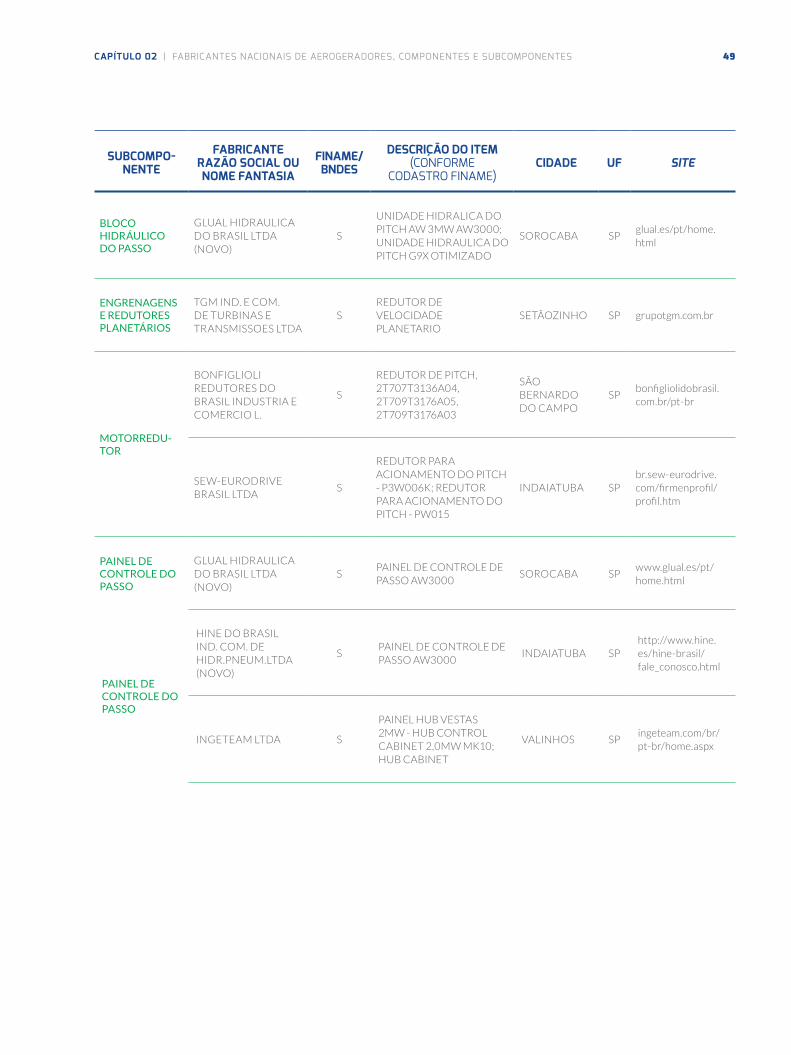

QUADRO 2.5.3

FABRICANTES NACIONAIS DE SUBCOMPONENTES DO ROTOR – SISTEMA DE PASSO

SUBCOMPO-NENTE