atualizaÇÃo do simples nacional lc...

TRANSCRIPT

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL

1

ATUALIZAÇÃO DO SIMPLES NACIONAL – LC 155/2016

SIMPLES NACIONAL (art.12

a 41) Vedações- art. 17

LC 123/2006

Pessoas Jurídicas - L.Real - L.Presumido - L.Arbitrado - ICMS normal - ISS normal

Fora da LC 123/2006

ME e EPP

(art.3º) Efeitos Gerais

MEI

14/01/2016

CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO

Lei Complementar nº 123/2006

Lei Complementar nº 127/2007

Lei Complementar nº 128/2008

Lei Complementar nº 133/2009

Lei Complementar nº 139/2011

Lei Complementar nº 147/2014

Lei Complementar nº 155/2016

16/10/2017

ESTATUTO NACIONAL DA ME E EPP

Ministério da Fazenda

CGSN

Secretaria Executiva

Escritório Regional PE.PR.SP

Grupo Técnico

(4) SRFB (2) CONFAZ

PR.SP (1) CNM

(1) ABRASF

14/01/2016

ESTRUTURA ORGANIZACIONAL CGSN

IRPJ

IPI (1)

CSLL

COFINS (1)

PIS/PASEP (1)

CPP (3)

ICMS

(2)

ISS

(2)

6-UNIÃO 1-ESTADOS 1-MUNICÍPIOS

TRIBUTOS

(IMPOSTOS/CONTRIBUIÇÕES)

2-Exceto quando superado o sublimite Estadual

1-Exceto no caso de importação

3-Exceto para as prestadoras de serviços sujeitos ao anexo IV

14/01/2016

14/01/2016

•Enquadramento SN RBAA

• Impedimento SN

•Majoração alíquota, exceto2018 RBA

•Determina alíquota RBT12

•Base de Cálculo RBT

TIPOS DE RECEITAS

7

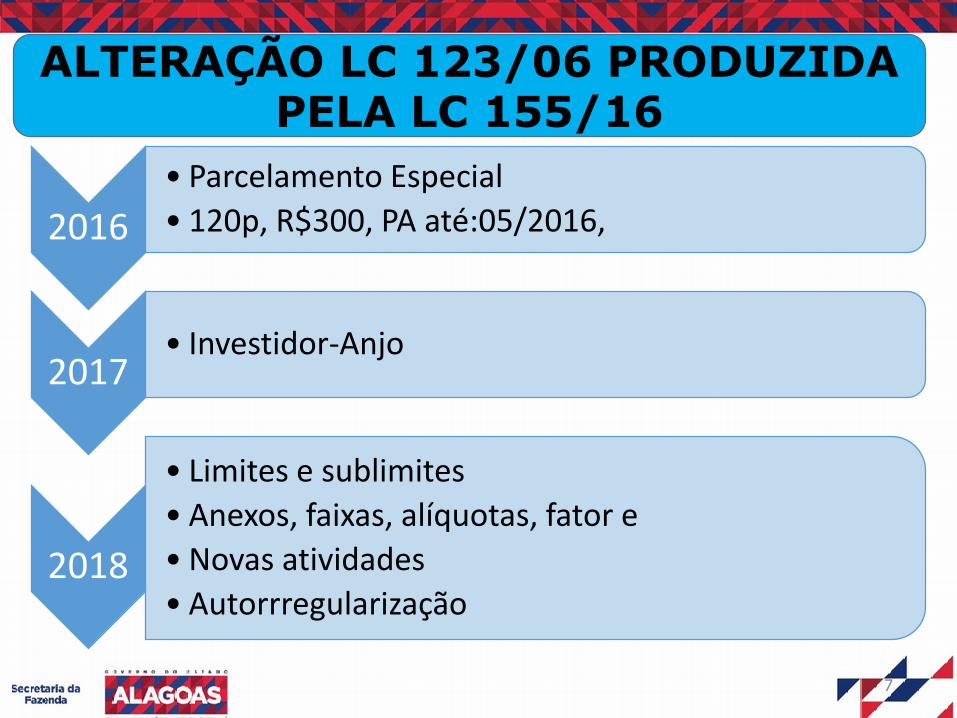

ALTERAÇÃO LC 123/06 PRODUZIDA PELA LC 155/16

2016

• Parcelamento Especial

• 120p, R$300, PA até:05/2016,

2017 • Investidor-Anjo

2018

• Limites e sublimites

• Anexos, faixas, alíquotas, fator e

• Novas atividades

• Autorrregularização

SUBLIMITE

14/01/2016

SUBLIMITE/AL

2012 1.200.000 Dec. 16364/11

2013 1.260.000 Dec. 23156/12

2014 1.800.000 Dec. 28834/13

2015 2.520.000 Dec. 3658/14

2016 3.600.000 Dec. 43607/15

2017 3.600.000

2018 3.600.000

LIMITES NACIONAL SN

ANO MEI ME EPP

2006-2011

<=36.000 <=240.000 <=2.400.000

2012-2017

<=60.000 <=360.000 <=3.600.000

2018 <=81.000 <=360.000 <=4.800.000

SUBLIMITES ESTADUAIS SN

2006-2011

1.200.00; 1.800.00

2012-2017

1.260.000; 1.800.000; 2.520.000

2018 1.800.000; 3.600.000

LIMITES E SUBLIMITES

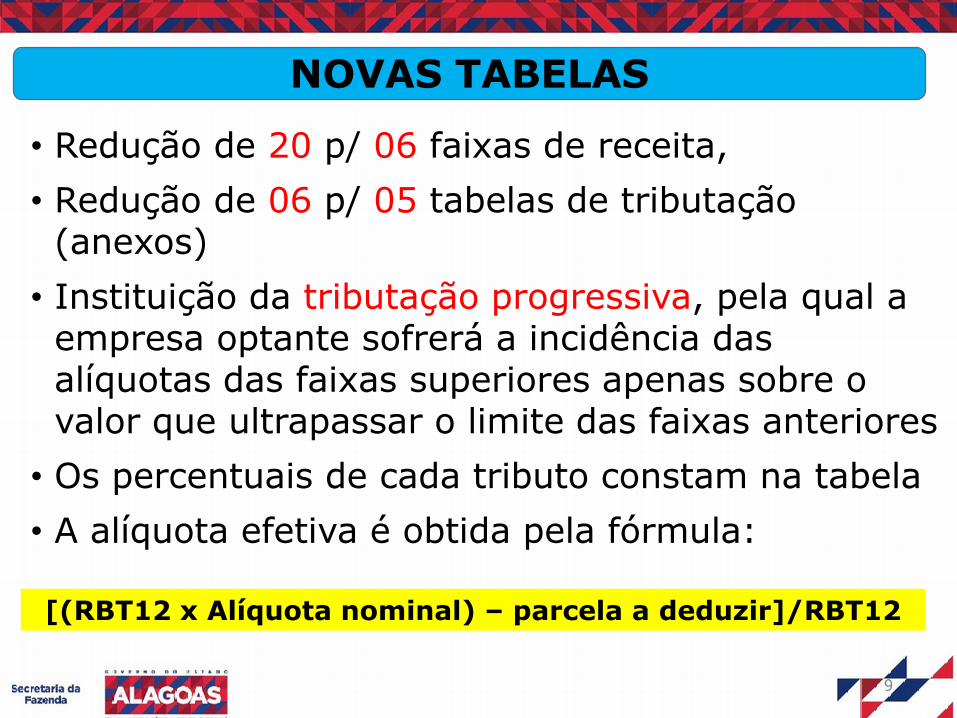

• Redução de 20 p/ 06 faixas de receita,

• Redução de 06 p/ 05 tabelas de tributação (anexos)

• Instituição da tributação progressiva, pela qual a empresa optante sofrerá a incidência das alíquotas das faixas superiores apenas sobre o valor que ultrapassar o limite das faixas anteriores

• Os percentuais de cada tributo constam na tabela

• A alíquota efetiva é obtida pela fórmula:

9

NOVAS TABELAS

[(RBT12 x Alíquota nominal) – parcela a deduzir]/RBT12

RECEITA X ATIVIDADES X ANEXOS

14/01/2016

ANEXO I -01/01/12

LC 139/11 - Comércio

ANEXO II - 01/01/12

LC 139/11 - Indústria

ANEXO III - 01/01/12 – fator e => 28%

LC 139/11 - Locação de Bens Móveis e de Prestação de Serviços Relacionados no Inciso III do art. 25 da Res CGSN

nº 94/11

ANEXO IV - 01/01/12 – mão obra

LC 139/11 - Prestação de Serviços com cessão de MO Relacionados no Inciso IV do art. 25 da Res CGSN nº 94/11

ANEXO V - 01/01/12 – fator e < 28%

LC 139/11 - Prestação de Serviços Relacionados no Inciso V do art. 25 da Res CGSN nº 94/11

11

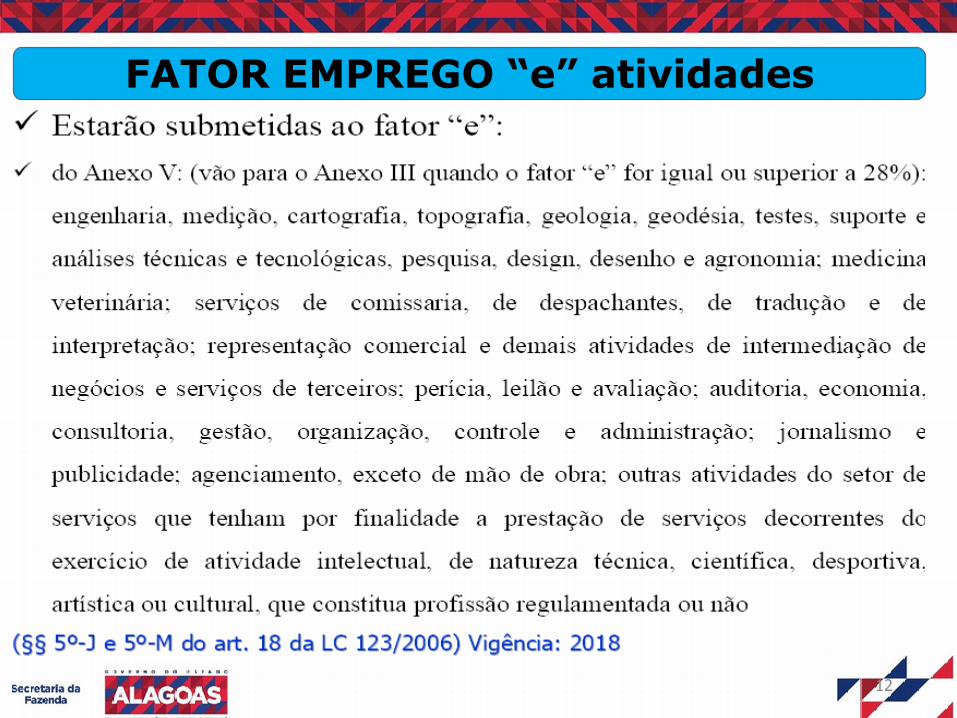

FATOR EMPREGO “e” atividades

12

FATOR EMPREGO “e” atividades

• §5k - Para o cálculo da razão de 28%, serão considerados, respectivamente, os montantes pagos (FS12) e auferidos (RBT12) nos 12 meses anteriores ao PA para fins de enquadramento no regime tributário do simples nacional.

• §24 – Considera-se FS12, incluídos encargos, o montante pago, nos 12 meses anteriores ao PA, a título de remuneração a PF decorrentes do trabalho, acrescido do montante efetivamente recolhido da CPP e FGTS, incluídas as retiradas de pró-labore.

13

FATOR EMPREGO “e” cálculo

SIMPLES NACIONAL

• Atividades de produção ou venda no atacado:

• Cervejarias,

• Vinícolas,

• Licores,

• Destilarias.

• Art. 17, X

MEI

• Industrialização, comercialização e prestação de serviços no âmbito rural.

• Não perderá a condição de segurado especial

• Regulamentação CGSIM

• Art.18-A, art.18-E

14

NOVAS ATIVIDADES PERMITIDAS LC123

15

SALÕES DE BELEZA

• Os valores repassados aos profissionais de que trata

a Lei no 12.592, de 18 de janeiro de 2012,

contratados por meio de parceria, nos termos da

legislação civil, não integrarão a receita bruta da

empresa contratante para fins de tributação,

cabendo ao contratante a retenção e o recolhimento

dos tributos devidos pelo contratado.

• § 1-A do art. 13 da LC 123/2006.

16

AUTORREGULARIZAÇÃO

• É permitida a prestação de assistência mútua e a permuta de informações entre a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios, relativas às ME e às EPP, para fins de planejamento ou de execução de procedimentos fiscais ou preparatórios.

• Sem prejuízo de ação fiscal individual, as administrações tributárias poderão utilizar procedimento de notificação prévia visando à autorregularização, na forma e nos prazos a serem regulamentados pelo CGSN, que não constituirá início de procedimento fiscal.

• Art. 34 da LC 123/2006.