artigo sobre o sistema tributário brasileiro

DESCRIPTION

Sistema Tributário BrasileiroTRANSCRIPT

1

Autor: Maurício Muriack de Fernandes e Peixoto Advogado da União de categoria especial Professor de Direito Financeiro, Direito Constitucional e Direito Tributário do Curso de Direito da Universidade Católica de Brasília Mestre em Direito Público e Ordem Constitucional pela Universidade Federal do Ceará(UFC) Pesquisador no projeto da UCB sobre os BRIC’s. Sistema tributário brasileiro: histórico, perspectivas e análise crítica.

Ementa: análise do sistema tributário brasileiro. Apresentação conceitual e doutrinária dos elementos que fundamentam um sistema tributário. Breve Análise Histórica do sistema tributário Brasileiro: do fiscalismo brasileiro desde o período colonial, imperial e republicano. Breve análise do sistema tributário brasileiro na Constituição de 1988 e sua fisionomia própria adquirida, inclusive, após as emendas constitucionais que lhe modificaram formal e materialmente. O atual sistema tributário brasileiro e uma breve análise crítica: o decálogo das dez desvantagens de nossa ordem tributária e a necessidade de aperfeiçoá-las. Conclusões a respeito da prioridade na adoção do humanismo fiscal como instrumento de modificação de nossa realidade tributária.

1) O sistema tributário brasileiro: apresentação conceitual

Inicialmente, antes de tentarmos conceituar e expressar o significado da expressão vocabular “sistema tributário brasileiro”, urge conhecer e repisar o significado da própria palavra “sistema”. Nesse sentido, o doutrinador Faissal Yunes Júnior adverte que “O vocábulo “sistema” vem sendo muito utilizado na linguagem jurídica, tendo assumido, por este motivo, diversas acepções, tornando-se uma palavra plurívoca, com diversos significados, utilizando-se o intérprete, desta forma, do significado que lhe for mais conveniente. Na realidade podemos facilmente encontrar no ordenamento jurídico o vocábulo “sistema” com significados distintos, o que, de fato, torna esta palavra ambígua e imprecisa, seja no Direito positivo ou até mesmo Ciência do Direito”1. Logo, embora reconheçamos que a noção doutrinária da palavra “sistema” é multimodal, e pode envolver diversas significâncias, sutilmente diferenciadas entre si, adotaremos o viés jurídico-positivista de foco semântico do vocábulo “sistema”, no qual o sistema é o conjunto organizado de normas-regras e normas-princípios que regulam procedimentos legislativos, condutas

1 NUNES, Faissal Junior, “ Sistema Constitucional Tributário”, artigo publicado na revista de

direito constitucional da Editora Fórum, nº 25, p. 165.

2

estatais e humanas e fundamentam de modo organizado a interpretação doutrinária, autêntica e judicial da aplicação do direito. Nesse sentido, no âmbito deste parâmetro, podemos afirmar que o conceito de sistema tributário está relacionado a um conjunto de princípios e normas, mormente, as constitucionais, que disciplinam, organizam, limitam e tornam viável a outorga e a utilização juridicamente condicionada do poder de tributar, através das competências tributárias delimitadas na Ordem Jurídica, através da instituição das limitações constitucionais ao poder de tributar, e através das regras procedimentais a respeito da tributação. Sistema tributário, portanto, é a organização lógico-jurídica do Poder Estatal de Tributar. Poder de Tributar, por sua vez, pode ser considerado como um segmento da soberania que se revela na interposição de gravames aos particulares, uma vontade superior, obrigação ex lege, que conduz ao estabelecimento de relações jurídico-tributárias. A este poder de tributar, de instituir obrigação de pagar tributos ao Estado, a Carta Magna se preocupa em limitar e delimitar, ou seja, estabelece os limítrofes inafastáveis do Poder de Tributar, o qual se espraia entre os entes políticos, dotados de atribuições legislativas. O Poder Tributário, configurado e delimitado, propicia então o surgimento da competência tributária, a qual se revela de uma forma mais específica como o Poder de Tributar partilhado por União, Estados-membros, Distrito Federal e Municípios, que poderão instituir tão-somente os tributos incorporados em suas searas de competência2. Nesse sentido, de qualquer forma, podemos afirmar que o sistema tributário nacional é a conformação juridicamente organizada das prerrogativas e lindes do poder de tributar, e se caracteriza por sua lógica sistêmica, sua organização pré-estabelecida, sua estruturação política e normativa pré-concebida, que legam uma estrutura racionalmente

2 “A repartição do poder tributário caracteriza o princípio da competência tributária. Esta exerce-

se ordinariamente através de lei. Competência tributária significa, na lição de HENSEL, a

faculdade de exercer o poder tributário, do ponto de vista material, sobre um setor

determinado. Assim, a distribuição constitucional do poder de gravar – delimitação formal e

material do poder tributário – vincula a criação das regras jurídicas tributárias. (..) A

competência tributária consiste, pois, numa autorização e limitação constitucional para o

exercício do poder tributário. Embora sendo uma emanação do poder tributário, com ele não se

confunde. Os conceitos de poder tributário e competência tributária não coincidem”(BORGES,

José Souto Maior. Isenções Tributárias. 2ª ed. São Paulo, Sugestões Literárias, 1980, pp.

18/19).

3

desenvolvida, com finalidades e objetivos políticos, econômicos, sociais e jurídicos perfeitamente identificáveis e compatíveis entre si3. Antes de um amontoado caótico de normas fiscais, um sistema tributário representa um planejamento jurídico pré-estabelecido; antes que uma aleatoriedade normativa, um sistema é o resultado de um plano jurídico estabelecido e racionalmente concebido, com estruturação configurada e coerente. Nesse diapasão, não é qualquer “plexo normativo” que pode ser inferido como um “sistema tributário”. Pelo menos, não é qualquer “conjunto normativo” que deve ser considerado como um “bom e eficaz” sistema tributário. Realmente, certos aspectos podem contribuir para analisar e identificar sistemas tributários de boa cepa4. Inicialmente, todo sistema tributário deve ser eficiente. Eficiência no sentido de lograr obter um grau mínimo de custos concomitante a uma boa arrecadação. Arrecadação esta que seja suficiente para satisfazer às necessidades públicas, sejam as estruturais, sejam as conjunturais. Sistema eficiente, portanto, é aquele que consegue amealhar com razoabilidade e moderação as receitas necessárias à atuação financeira do Estado, sem acarretar limites desproporcionais às atividades econômicas do setor não-estatal e sem induzir a voracidade fiscal desmedida.

3 Para Owaldo Othon de Pontes Saraiva Filho, “O Sistema Tributário pode ser concebido de

duas maneiras: como o conjunto de tributos discriminados e exigíveis em um certo país e em determinada época, como impostos, taxas e contribuições, ou como o conjunto de princípios e regras jurídicas que disciplinam os tributos e as relações jurídicas de tributação em determinado lugar e em certo tempo” (in O conjunto de diplomas legais e de tributos que compõe o sistema tributário brasileiro, artigo publicado Biblioteca Digital Revista Fórum de Direito Tributário - RFDT, Belo Horizonte, ano 4, n. 23, set. 2006). 4 Segundo Aliomar Baleeiro, “O sistema tributário deve ser produtivo, elástico, compatível com

a renda nacional e com as idéias de justiça da época. Há de reservar competência nacional ao impostos de base mais larga (renda, consumo, alfândega). Convirá evitar a bitributação, de sorte que o mesmo imposto não venha a ser reclamado da mesma pessoa, e pelo mesmo fato, simultaneamente pela União, Estados e Municípios. Deverá resguardar o comércio interestadual contra discriminações” (Baleeiro, Aliomar. Uma introdução à Ciência das Finanças. 16ª Edição. Rio de Janeiro, 2006). Posteriormente, o mesmo autor relembra as idéias fundamentais de Adam Smith para a formulação célebre de Adam Smith a respeito dos quatro princípios ou “cânones” basilares da tributação, quais sejam: justiça, certeza, comodidade e economia (Idem, p. 234). Nesse sentido, não nos custa explicitar aos leitores deste artigo que “Justiça” seria a distribuição equânime do ônus fiscal, de acordo com a situação econômica individual de cada contribuinte; “Certeza” seria o comportamento de boa-fé do Estado-Tributante, propiciando ao contribuinte o conhecimento do quantum e do quando deve pagar o tributo, através da não-surpresa nas modificações da legislação exacional; “Comodidade” seria a obrigatoriedade do Estado exigir o pagamento de tributos através dos meios menos burocratizados e desnecessariamente demorados; a “Economia”, correlata deste último princípio, significa que o Estado deve sempre procurar os meios mais eficientes e razoáveis de arrecadação tributária, atividade que deve ser a menos onerosa possível.

4

Também, um sistema tributário deve propiciar e viabilizar o desenvolvimento econômico e social, ou seja, não apenas permitir o crescimento econômico de um país, mas induzir, por mecanismos fiscais ou extrafiscais5, um ambiente socialmente justo, com garantia do mínimo existencial e as demais acepções da dignidade humana. Nesse sentido, não basta ser dotado de generalidade e uniformidade, mas ser dotado de mecanismos dinâmicos que gerem eqüidade e justiça exacional. Por outro lado, um consistente sistema tributário também deve garantir um ambiente normativo de segurança jurídica, manter um marco regulatório que permita às pessoas físicas, jurídicas, investidores, planejarem suas atividades econômicas. Para tanto, deve ser assertivo e transparente na delimitação das outorgas de competências tributárias e na enumeração das prerrogativas fiscalizatórias estatais, ao mesmo tempo em que deve assegurar prerrogativas,

5 Ainda, sobre os escopos essenciais e mais comuns da extrafiscalidade, encontramos lapidar

lição do mestre pernambucano José Souto Maior Borges(In “Introdução ao Direito Financeiro”, Editora Max Limonada, 2ª edição, 1998, São Paulo, pg. 57), in verbis:

―Dentre os objetivos que podem ser colimados pela extrafiscalidade, podem ser citados alguns, a título meramente exemplificativo: a) combate às depressões, à inflação e ao desemprego; b) proteção à produção nacional(v.g., estímulo industrial por meio de isenções a indústrias novas, direitos alfandegários protecionistas etc); c) absorção da poupança e restabelecimento da propensão para o consumo; d) tributação fragmentadora dos latifúndios improdutivos, pelo imposto territorial rural fortemente progressivo, e imposição incidente sobre a exploração de jogos de azar; e) incentivos à urbanização, pela tributação de terrenos baldios e áreas inaproveitadas; f) tributos gerais fortemente progressivos sobre as grandes fortunas, réditos e heranças(política de nivelamento e redistribuição); g) impostos suntuários de repressão ao luxo; h) combate ao celibato pela imposição, estabelecimento de isenções em favor de famílias prolíficas e agravamento da tributação sobre casais sem filhos‖.

Feita tal observação propedêutica, e considerando que conceituar significa explanar positivamente o que é determinado objeto, para distingui-lo dos demais, ousamos asseverar, em apertada síntese, que a extrafiscalidade é a função extra-arrecadatória do tributo que serve de meio-instrumental para se concretizar diretamente, já no campo da receita pública, objetivos fundamentais do Estado, tais como a promoção de bem-estar social, a redistribuição de rendas, o equilíbrio na balança de pagamentos, a composição de preços no mercado interno e o planejamento a curto, médio e longo prazo a respeito de quais searas do mercado deverão sofrer processo de estímulo e desestímulo, otimizando-se a atividade econômica nacional, sempre tendo em vista a consecução de interesses primaciais para a coletividade.

5

formais e materiais, ao contribuinte – as limitações constitucionais ao poder de tributar, na linguagem e dicção inolvidável concebida por Aliomar Baleeiro6. Ainda, deve viabilizar o exercício regular, razoável e isonômico do poder de arrecadar e fiscalizar tributos e, finalmente, deve ser oriundo de um pacto político estável que garanta dessa forma que não existam ou permaneçam latentes conflitos políticos, econômicos ou sociais que findem por, ao longo do tempo, dilapidar o marco tributário, mormente, com sua perda de eficácia social. Na visão ainda atual de Baleeiro, estes seriam os requisitos mínimos desejáveis para os bons sistemas exacionais: “a) produtividade; b) elasticidade; c) compatibilidade com a estrutura econômica e incentivo ao desenvolvimento; d) conformidade com as idéias morais do povo; e) simplicidade; f) eliminação da regressividade; g) supressão e solução das duplas ou pluritributações”7. Há de se concluir, alfim, que o “sistema tributário” é uma obra intelectual compreensível e racionalmente organizável, e, como tal, é um todo orgânico que é dotado de objetivos, metas, métodos e razões de existência. Neste ínterim, sistema tributário brasileiro é a construção lógico-jurídica de um arcabouço normativo e constitucional que disciplina o poder de tributar do Estado Brasileiro. Neste artigo, tentaremos encontrar as especificidades e peculiaridades do sistema brasileiro, dentro de uma perspectiva histórica e crítica, para tentar descobrir quais são suas atuais tendências e demandas, pelo Estado e pela Sociedade.

2) Breve Análise Histórica do sistema tributário Brasileiro Inicialmente, há de se falar que a tributação no Brasil ocorre desde o período colonial, abrangendo, por exemplo, a vintena sobre o pau-brasil, especiarias e pescado, as quintas de ouro, prata e pedras preciosas, as quais ulteriormente levaram à prática fiscal da “derrama, que motivou a conjuração mineira, e os dízimos das colheitas e do comércio com o exterior, o qual somente podia ser feito com a intermediação da Metrópole Lusitana. Mesmo assim, o período colonial, segundo Aliomar Baleeiro, foi marcado por “municípios fortes e que já exerciam o poder de tributar com 6 Baleeiro, Aliomar, “limitações Constitucionais ao poder de Tributar”, editora Forense, Rio de Janeiro,

1998.

7 Baleeiro, Aliomar. Uma introdução à Ciência das Finanças. 16ª Edição. Rio de Janeiro, 2006,

p. 234.

6

maior vigor do que os próprios monarcas, originariamente confinados nas rendas dominiais e regalianas. Não raro, a Coroa portuguesa recorria aos bons ofícios das Vereanças Municipais do Brasil para que fossem lançados tributos destinados a interesses comuns com a metrópole ou somente desta”8. Arremata o ilustre pensador, por fim, listando casos em que a tributação de competência local foi utilizada por apelo direto do Rei para a satisfação de necessidades não-locais, mas, opostamente, da própria Coroa: o pagamento do soldo da tropa que lutou para a expulsão dos holandeses, no século XVII, o dote da Infanta D. Catarina, futura rainha da Inglaterra, a remodelação de Lisboa, devastada pelo terremoto de 1755. Enfim, durante o período colonial, uma certa fiscalidade tributária municipal conviveu com a centralização tributária pela Metrópole. Posteriormente, com a chegada da Corte Real ao Brasil, em 1808, houve a abertura dos Portos Brasileiros às Nações Amigas (entenda-se: ao Império britânico, principalmente), e foi introduzida a tributação do imposto sobre importação e o imposto sobre o selo, este último, somente extinto no século XX, mencionando-se, ainda, a cobrança, na capital, Rio de Janeiro, de um incipiente gravame sobre imóveis urbanos. Com a chegada do Império, fruto da independência de 1822, em face da adoção da forma unitária de Estado, ocorreu uma formidável centralização do poder de tributar, concentrando-se a tributação dos gravames que já existiam na época, não se registrando, na dicção constitucional então outorgada, qualquer notícia de expressão literal maior do que a existência de “contribuições e rendas nacionais” a serem administradas pelo Governo Federal9. Por motivos óbvios, não há falar, nesta Constituição Imperial, nem sequer, de existência de sistema tributário, muito menos, poder-se-ia cogitar da 8 Idem, p. 236.

9 È de bom alvitre transcrever os seguintes dispositivos da Constituição de 1824:

―Art. 36. E' privativa da Camara dos Deputados a Iniciativa. I. Sobre Impostos. (...) Art. 170. A Receita, e despeza da Fazenda Nacional será encarregada a um Tribunal, debaixo de nome de 'Thesouro Nacional" aonde em diversas Estações, devidamente estabelecidas por Lei, se regulará a sua administração, arrecadação e contabilidade, em reciproca correspondencia com as Thesourarias, e Autoridades das Provincias do Imperio. Art. 171. Todas as contribuições directas, á excepção daquellas, que estiverem applicadas aos juros, e amortisação da Divida Publica, serão annualmente estabelecidas pela Assembléa Geral, mas continuarão, até que se publique a sua derogação, ou sejam substituidas por outras. Art. 172. O Ministro de Estado da Fazenda, havendo recebido dos outros Ministros os orçamentos relativos ás despezas das suas Repartições, apresentará na Camara dos Deputados annualmente, logo que esta estiver reunida, um Balanço geral da receita e despeza do Thesouro Nacional do anno antecedente, e igualmente o orçamento geral de todas as despezas publicas do anno futuro, e da importancia de todas as contribuições, e rendas publicas.

7

análise de sua organização e eficácia. Muito pelo contrário, a ausência de paradigmas constitucionais para a tributação permitiu uma extravagante convivência entre poder de tributar central e o poder de tributar das províncias, criando um ambiente de superposição tributária entre Governo Central e as Províncias, que Baleeiro corretamente nominou de “caótica fase das finanças nacionais”10. Nesse sentido, o constituinte de 1891, o primeiro da República, se preocupou em delimitar as competências tributárias da União e dos Estados, de forma a evitar a bitributação. Tais regras tributárias, estabelecidas nos artigos 7º usque 1211, da Constituição de 1891, embora não possam ser chamadas de um plexo “lógico e

10

Baleeiro, Aliomar. Uma introdução à Ciência das Finanças. 16ª Edição. Rio de Janeiro,

2006, p. 236.

11 È de bom alvitre transcrever os mencionados preceptivos da Constituição de 1891:

Art 7º - É da competência exclusiva da União decretar: 1 º ) impostos sobre a importação de procedência estrangeira; 2 º ) direitos de entrada, saída e estadia de navios, sendo livre o comércio de cabotagem às mercadorias nacionais, bem como às estrangeiras que já tenham pago impostos de importação; 3 º ) taxas de selo, salvo a restrição do art. 9º, § 1º, nº I; 4 º ) taxas dos correios e telégrafos federais. § 1º - Também compete privativamente à União: 1 º ) a instituição de bancos emissores; 2º) a criação e manutenção de alfândegas. § 2º - Os impostos decretados pela União devem ser uniformes para todos os Estados. § 3º - As leis da União, os atos e as sentenças de suas autoridades serão executadas em todo o País por funcionários federais, podendo, todavia, a execução das primeiras ser confiada aos Governos dos Estados, mediante anuência destes. Art 8º - É vedado ao Governo federal criar, de qualquer modo, distinções e preferências em favor dos portos de uns contra os de outros Estados. Art 9º - É da competência exclusiva dos Estados decretar impostos: 1 º ) sobre a exportação de mercadorias de sua própria produção; 2 º ) sobre Imóveis rurais e urbanos; 3 º ) sobre transmissão de propriedade; 4 º ) sobre indústrias e profissões. § 1º - Também compete exclusivamente aos Estados decretar: 1 º ) taxas de selos quanto aos atos emanados de seus respectivos Governos e negócios de sua economia; 2 º ) contribuições concernentes aos seus telégrafos e correios. § 2º - É isenta de impostos, no Estado por onde se exportar, a produção dos outros Estados. § 3º - Só é lícito a um Estado tributar a importação de mercadorias estrangeiras, quando destinadas ao consumo no seu território, revertendo, porém, o produto do imposto para o Tesouro federal. § 4º - Fica salvo aos Estados o direito de estabelecerem linhas telegráficas entre os diversos pontos de seus territórios, entre estes e os de outros Estados, que se não acharem servidos por linhas federais, podendo a União desapropriá-las quando for de interesse geral. Art 10 - É proibido aos Estados tributar bens e rendas federais ou serviços a cargo da União, e reciprocamente. Art 11 - É vedado aos Estados, como à União:

8

sistêmico”, criaram um primeiro esboço de sistema tributário, e embora alguns de seus arranjos possam ser notadamente considerados equivocados, como outorgar aos Estados a competência para cobrar o imposto sobre a exportação, concomitantemente à atribuição da União para cobrar o imposto sobre a importação, o que impediu a formulação de política alfandegária uniforme no período – situação que é mantida até a Emenda n° 18/65 à Constituição de 1946, é de se elogiar a primeira tentativa de estabelecer rígida repartição de competências tributárias. De qualquer maneira, no entanto, registra Baleeiro, que a União, utilizando-se de seu poder residual de tributação, previsto no artigo 12 da Constituição de 1891, fez incorporar ao seu orçamento, paulatinamente, os impostos sobre o consumo, renda, vendas e consignações, de tal sorte que “a Revolução de 1930 veio encontrar a União na posse pacífica de mais de 60% das arrecadações”12, malgrado a concepção originária do constituinte de 1891 tivesse sido exatamente o de privilegiar a autonomia fiscal estadual. Assim, tendo em vista a ausência de sistematicidade das regras tributárias da Constituição de 1891, ocorreu paulatinamente a centralização da arrecadação tributária, reforçada pelo fato de que os Municípios não tiveram autonomia exacional naquele período, em contraste com a tradição autonomista que se verificara desde o próprio período colonial. Tal característica de centralização tributária, que se acentuara nos estertores da vigência da constituição de 1891, sofre relativo abalo com a Constituição de 1934, a qual instituiu competências tributárias próprias para a União, os Estados e os próprios Municípios13.

1 º ) criar impostos de trânsito pelo território de um Estado, ou na passagem de um para outro, sobre produtos de outros Estados da República ou estrangeiros, e, bem assim, sobre os veículos de terra e água que os transportarem; 2 º ) estabelecer, subvencionar ou embaraçar o exercício de cultos religiosos; 3 º ) prescrever leis retroativas. Art 12 - Além das fontes de receita discriminadas nos arts. 7º e 9º, é licito à União como aos Estados, cumulativamente ou não, criar outras quaisquer, não contravindo, o disposto nos arts. 7º, 9º e 11, nº 1.

12 Baleeiro, Aliomar. Uma introdução à Ciência das Finanças. 16ª Edição. Rio de Janeiro, 2006,

p. 236.

13 Eis as regras da Constituição de 1934 sobre as competências tributárias:

Art 6º - Compete, também, privativamente à União: I - decretar impostos: a) sobre a importação de mercadorias de procedência estrangeira; b) de consumo de quaisquer mercadorias, exceto os combustíveis de motor de explosão; c) de renda e proventos de qualquer natureza, excetuada a renda cedular de imóveis; d) de transferência de fundos para o exterior; e) sobre atos emanados do seu Governo, negócios da sua economia e instrumentos de contratos ou atos regulados por lei federal; f) nos Territórios, ainda, os que a Constituição atribui aos Estados;

9

II - cobrar taxas telegráficas, postais e de outros serviços federais; de entrada, saída e estadia de navios e aeronaves, sendo livre o comércio de cabotagem às mercadorias nacionais, e às estrangeiras que já tenham pago imposto de importação. (...) Art 8º - Também compete privativamente aos Estados: I - decretar impostos sobre: a) propriedade territorial, exceto a urbana; b) transmissão de propriedade causa mortis ; c) transmissão de propriedade imobiliária inter vivos , inclusive a sua incorporação ao capital da sociedade; d) consumo de combustíveis de motor de explosão; e) vendas e consignações efetuadas por comerciantes e produtores, inclusive os industriais, ficando isenta a primeira operação do pequeno produtor, como tal definido na lei estadual; f) exportação das mercadorias de sua produção até o máximo de dez por cento ad valorem , vedados quaisquer adicionais; g) indústrias e profissões; h) atos emanados do seu governo e negócios da sua economia ou regulados por lei estadual; II - cobrar taxas de serviços estaduais. § 1º - O imposto de vendas será uniforme, sem distinção de procedência, destino ou espécie dos produtos. § 2º - O imposto de indústrias e profissões será lançado pelo Estado e arrecadado por este e pelo Município em partes iguais. § 3º - Em casos excepcionais, o Senado Federal poderá autorizar, por tempo determinado, o aumento do imposto de exportação, além do limite fixado na letra f do número I. § 4º - O imposto sobre transmissão de bens corpóreos, cabe ao Estado em cujo território se acham situados; e o de transmissão causa mortis , de bens incorpóreos, inclusive de títulos e créditos, ao Estado onde se tiver aberto a sucessão. Quando esta se haja aberto no exterior, será devido o imposto ao Estado em cujo território os valores da herança forem liquidados, ou transferidos aos herdeiros. Art 9º - É facultado à União e aos Estados celebrar acordos para a melhor coordenação e desenvolvimento dos respectivos serviços, e, especialmente, para a uniformização de leis, regras ou práticas, arrecadação de impostos, prevenção e repressão da criminalidade e permuta de informações. Art 10 - Compete concorrentemente à União e aos Estados: (...) VII - criar outros impostos, além dos que lhes são atribuídos privativamente. Parágrafo único - A arrecadação dos impostos a que se refere o número VII será feita pelos Estados, que entregarão, dentro do primeiro trimestre do exercício seguinte, trinta por cento à União, e vinte por cento aos Municípios de onde tenham provindo. Se o Estado faltar ao pagamento das cotas devidas à União ou aos Municípios, o lançamento e a arrecadação passarão a ser feitos pelo Governo federal, que atribuirá, nesse caso, trinta por cento ao Estado e vinte por cento aos Municípios. Art 11 - É vedada a bitributação, prevalecendo o imposto decretado pela União quando a competência for concorrente. Sem prejuízo do recurso judicial que couber, incumbe ao Senado Federal, ex officio ou mediante provocação de qualquer contribuinte, declarar a existência da bitributação e determinar a qual dos dois tributos cabe a prevalência. Art 13 - Os Municípios serão organizados de forma que lhes fique assegurada a autonomia em tudo quanto respeite ao seu peculiar interesse; e especialmente: (...) II - a decretação dos seus impostos e taxas, a arrecadação e aplicação das suas rendas; (...) § 2º - Além daqueles de que participam, ex vi dos arts. 8º, § 2º, e 10, parágrafo único, e dos que lhes forem transferidos pelo Estado, pertencem aos Municípios: I - o imposto de licenças; II - os impostos predial e territorial urbanos, cobrado o primeiro sob a forma de décima ou de cédula de renda;

10

Tal tipologia de normatização tributária pode ser considerada como a primeira tentativa mais sólida de se evitar efetivamente a bitributação ou a pluritributação e de instituir a rigidez típica de bons sistemas tributários. Esta mesma preocupação pode ser encontrada nas Constituições posteriores, de 1937, 1946, 1967 e 1988. No entanto, tal conjunto de regras da Constituição de 1934 pode ser criticado sobre três aspectos mais relevantes:

1) não afastou de plano a possibilidade de bitributação, uma vez

que, no seu art. 10º, inciso VII, previu expressamente a

competência tributária residual concorrente entre União e

Estados, o que levava à possibilidade de conflitos tributários

que seriam admitidos e “arbitrados” pelo Senado, na forma do

artigo 11, o que, à evidência, demonstrava que o sistema não

era exatamente um primor de repartição rígida de atribuições

exacionais;

2) sua preocupação latente era apenas o de outorgar poderes

fiscais à União, Estados e Municípios, passando ao largo de

limitações constitucionais formais ou materiais a estas

competências tributárias, de maneira que não se pode

entender este plexo como um moderno sistema tributário,

minimamente completo;

3) Manteve a esdrúxula repartição de competência tributária da

União para tributar a importação e dos Estados para tributar a

exportação, impedindo uma política aduaneira uniforme e

sistêmica;

Tais características das regras constitucionais de 1934 também podem ser encontradas nas suas sinóticas normas da Constituição de 1937, na qual foram feitos apenas pequenos arranjos na concepção tributária engendrada apenas três anos antes, tal como a extinção do imposto municipal cedular sobre a renda de imóveis rurais e o repasse da competência sobre o imposto que, em 1934 era estadual, sobre o consumo de combustíveis de motores à explosão, e que, em 1937, passou a ser da União. III - o imposto sobre diversões públicas; IV - o imposto cedular sobre a renda de imóveis rurais; V - as taxas sobre serviços municipais. § 3º - É facultado ao Estado a criação de um órgão de assistência técnica à Administração municipal e fiscalização das suas finanças. § 4º - Também lhe é permitido intervir nos Municípios a fim de lhes regularizar as finanças, quando se verificar impontualidade nos serviços de empréstimos garantidos pelos Estados, ou pela falta de pagamento da sua dívida fundada por dois anos consecutivos, observadas, naquilo em que forem aplicáveis, as normas do art. 12.

11

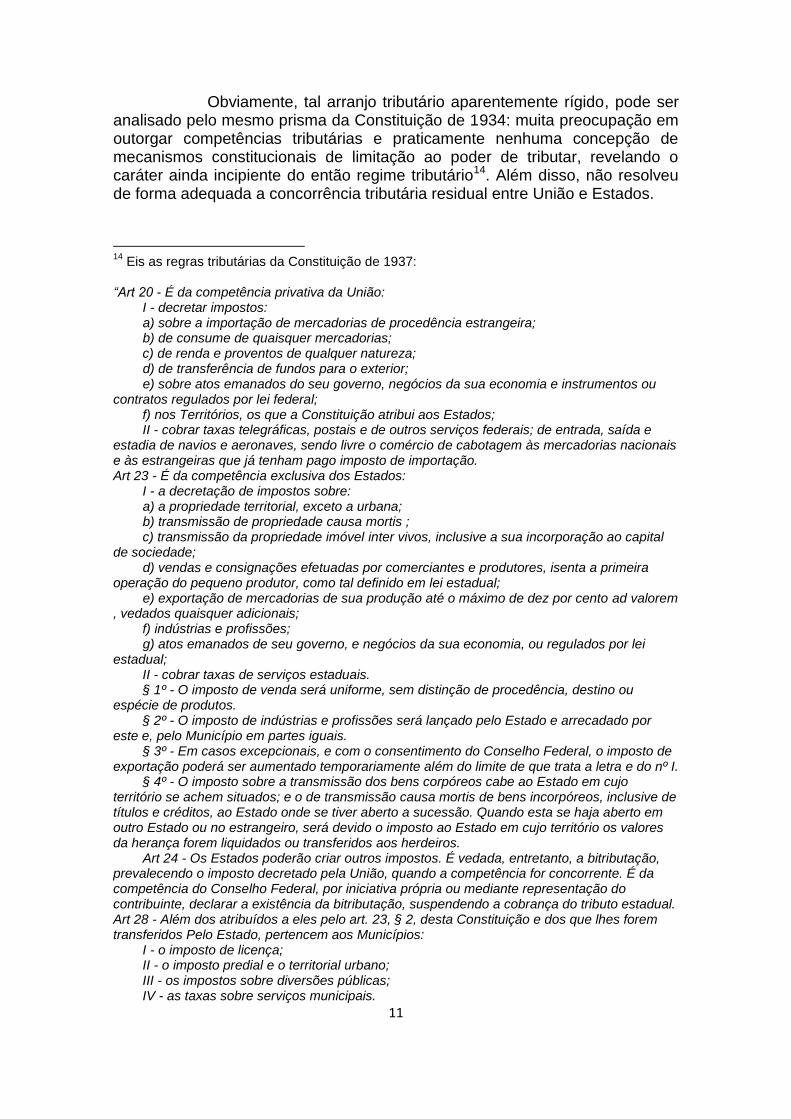

Obviamente, tal arranjo tributário aparentemente rígido, pode ser analisado pelo mesmo prisma da Constituição de 1934: muita preocupação em outorgar competências tributárias e praticamente nenhuma concepção de mecanismos constitucionais de limitação ao poder de tributar, revelando o caráter ainda incipiente do então regime tributário14. Além disso, não resolveu de forma adequada a concorrência tributária residual entre União e Estados.

14

Eis as regras tributárias da Constituição de 1937:

―Art 20 - É da competência privativa da União: I - decretar impostos: a) sobre a importação de mercadorias de procedência estrangeira; b) de consume de quaisquer mercadorias; c) de renda e proventos de qualquer natureza; d) de transferência de fundos para o exterior; e) sobre atos emanados do seu governo, negócios da sua economia e instrumentos ou contratos regulados por lei federal; f) nos Territórios, os que a Constituição atribui aos Estados; II - cobrar taxas telegráficas, postais e de outros serviços federais; de entrada, saída e estadia de navios e aeronaves, sendo livre o comércio de cabotagem às mercadorias nacionais e às estrangeiras que já tenham pago imposto de importação. Art 23 - É da competência exclusiva dos Estados: I - a decretação de impostos sobre: a) a propriedade territorial, exceto a urbana; b) transmissão de propriedade causa mortis ; c) transmissão da propriedade imóvel inter vivos, inclusive a sua incorporação ao capital de sociedade; d) vendas e consignações efetuadas por comerciantes e produtores, isenta a primeira operação do pequeno produtor, como tal definido em lei estadual; e) exportação de mercadorias de sua produção até o máximo de dez por cento ad valorem , vedados quaisquer adicionais; f) indústrias e profissões; g) atos emanados de seu governo, e negócios da sua economia, ou regulados por lei estadual; II - cobrar taxas de serviços estaduais. § 1º - O imposto de venda será uniforme, sem distinção de procedência, destino ou espécie de produtos. § 2º - O imposto de indústrias e profissões será lançado pelo Estado e arrecadado por este e, pelo Município em partes iguais. § 3º - Em casos excepcionais, e com o consentimento do Conselho Federal, o imposto de exportação poderá ser aumentado temporariamente além do limite de que trata a letra e do nº I. § 4º - O imposto sobre a transmissão dos bens corpóreos cabe ao Estado em cujo território se achem situados; e o de transmissão causa mortis de bens incorpóreos, inclusive de títulos e créditos, ao Estado onde se tiver aberto a sucessão. Quando esta se haja aberto em outro Estado ou no estrangeiro, será devido o imposto ao Estado em cujo território os valores da herança forem liquidados ou transferidos aos herdeiros. Art 24 - Os Estados poderão criar outros impostos. É vedada, entretanto, a bitributação, prevalecendo o imposto decretado pela União, quando a competência for concorrente. É da competência do Conselho Federal, por iniciativa própria ou mediante representação do contribuinte, declarar a existência da bitributação, suspendendo a cobrança do tributo estadual. Art 28 - Além dos atribuídos a eles pelo art. 23, § 2, desta Constituição e dos que lhes forem transferidos Pelo Estado, pertencem aos Municípios: I - o imposto de licença; II - o imposto predial e o territorial urbano; III - os impostos sobre diversões públicas; IV - as taxas sobre serviços municipais.

12

Outrossim, sob a égide da Constituição de 1937, ocorreu o fenômeno do federalismo “nominal”, pois a rigidez de outorga tributária escondia um fato político-constitucional marcante: a possibilidade da intervenção federal sumária nos governos estaduais e municipais, gerando uma controversa centralização política com evidentes reflexos nas políticas fiscais estatais. No entanto, com o fim do período ditatorial Varguista e a promulgação de nova Constituição, de 1946, novos ventos irão soprar na política e no fiscalismo estatal brasileiro15.

15 Eis as normas constitucionais tributárias de 1946:

Art 15 - Compete à União decretar impostos sobre: I - importação de mercadorias de procedência estrangeira; II - consumo de mercadorias; III - produção, comércio, distribuição e consumo, e bem assim importação e exportação de lubrificantes e de combustíveis líquidos ou gasosos de qualquer origem ou natureza, estendendo-se esse regime, no que for aplicável, aos minerais do País e à energia elétrica; IV - renda e proventos de qualquer natureza; V - transferência de fundos para o exterior; VI - negócios de sua economia, atos e instrumentos regulados por lei federal. § 1º - São isentos do imposto de consumo os artigos que a lei classificar como o mínimo indispensável à habitação, vestuário, alimentação e tratamento médico das pessoas de restrita capacidade econômica. § 2º - A tributação de que trata o nº III terá a forma de imposto único, que incidirá sobre cada espécie de produto. Da renda resultante, sessenta por cento no mínimo serão entregues aos Estados, ao Distrito Federal e aos Municípios, proporcionalmente à sua superfície, população, consumo e produção, nos termos e para os fins estabelecidos em lei federal. § 3º - A União poderá tributar a renda das obrigações da dívida pública estadual ou municipal e os proventos dos agentes dos Estados e dos Municípios; mas não poderá fazê-lo em limites superiores aos que fixar para as suas próprias obrigações e para os proventos dos seus próprios agentes. § 4º - A União entregará aos Municípios, excluídos os das Capitais, dez por cento do total que arrecadar do imposto de que trata o nº IV, feita a distribuição em partes iguais e aplicando-se, pelo menos, metade da importância em benefícios de ordem rural. § 5º - Não se compreendem nas disposições do nº VI, os atos jurídicos ou os seus instrumentos, quando forem partes a União, os Estados ou os Municípios, ou quando incluídos na competência tributária estabelecida, nos arts., 19 e 29. § 6º - Na iminência, ou no caso de guerra externa, é facultado à União decretar impostos extraordinários, que não serão partilhados na forma do art. 21 e que deverão suprimir-se gradualmente, dentro em cinco anos, contados da data da assinatura da paz. Art 16 - Compete ainda à União decretar os impostos previstos no art. 19, que devam ser cobrados pelos Territórios. Art 17 - A União é vedado decretar tributos que não sejam uniformes em todo o território nacional, ou que importem distinção ou preferência para este ou aquele porto, em detrimento de outro de qualquer Estado. Art 19 - Compete aos Estados decretar impostos sobre: I - propriedade territorial, exceto a urbana; II - transmissão de propriedade causa mortis ;

13

Inicialmente, se verifica a tendência em repartir de forma rígida a atribuição constitucional-tributária de União, Estados e Municípios. Tal

III - transmissão de propriedade imobiliária inter vivos e sua incorporação ao capital de sociedades; IV - vendas e consignações efetuadas por comerciantes e produtores, inclusive industriais, isenta, porém, a primeira operação do pequeno produtor, conforme o definir a lei estadual; V - exportação de mercadorias de sua produção para o estrangeiro, até o máximo de cinco por cento ad valorem , vedados quaisquer adicionais; VI - os atos regulados por lei estadual, os do serviço de sua Justiça e os negócios de sua economia. § 1º - O imposto territorial não incidirá sobre sítios de área não excedente a vinte hectares, quando os cultive, só ou com sua família, o proprietário que não possua outro imóvel. § 2º - Os impostos sobre transmissão de bens corpóreos (nºs iI e iII) cabem ao Estado em cujo território estes se achem situados. § 3º - O imposto sobre transmissão causa mortis de bens incorpóreos, inclusive títulos e créditos, pertence, ainda quando a sucessão se tenha aberto no estrangeiro, ao Estado em cujo território os valores da herança forem liquidados ou transferidos aos herdeiros. § 4º - Os Estados não poderão tributar títulos da dívida pública emitidas por outras pessoas jurídicas de direito público interno, em limite superior ao estabelecido para as suas próprias obrigações. § 5º - O imposto sobre vendas e consignações será uniforme, sem distinção de procedência ou destino. § 6º - Em casos excepcionais, o Senado Federal poderá autorizar o aumento, por determinado tempo, do imposto de exportação até o máximo de dez por cento ad valorem. Art 20 - Quando a arrecadação estadual de impostos, salvo a do imposto de exportação, exceder, em Município que não seja o da Capital, o total das rendas locais de qualquer natureza, o Estado dar-lhe-á anualmente trinta por cento do excesso arrecadado. Art 21 - A União e os Estados poderão decretar outros tributos além dos que lhe são atribuídos por esta Constituição, mas o imposto federal excluirá o estadual idêntico. Os Estados farão a arrecadação de tais impostos e, à medida que ela se efetuar, entregarão vinte por cento do produto à União e quarenta por cento aos Municípios onde se tiver realizado a cobrança. Art 22 - A administração financeira, especialmente a execução do orçamento, será fiscalizada na União pelo Congresso Nacional, com o auxílio do Tribunal de Contas, e nos Estados e Municípios pela forma que for estabelecida nas Constituições estaduais. Art 27 - É vedado à União, aos Estados, ao Distrito Federal e aos Municípios estabelecer limitações ao tráfego de qualquer natureza por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de taxas, inclusive pedágio, destinada exclusivamente à indenização das despesas de construção, conservação e melhoramento de estradas. Art 29 - Além da renda que lhes é atribuída por força dos §§ 2.O e 4.11 do art. 15, e dos impostos que, no todo ou em parte, lhes forem transferidos pelo Estado, pertencem aos Municípios os impostos: I - predial e territorial, urbano; II - de licença; III - de indústrias e profissões; IV - sobre diversões públicas; V - sobre atos de sua economia ou assuntos de sua competência. Art 30 - Compete à União, aos Estados, ao Distrito Federal e aos Municípios cobrar: I - contribuição de melhoria, quando se verificar valorização do imóvel, em conseqüência de obras públicas; II - taxas; III - quaisquer outras rendas que possam provir do exercício de suas atribuições e da utilização de seus bens e serviços. Parágrafo único - A contribuição de melhoria não poderá ser exigida em limites superiores à despesa realizada, nem ao acréscimo de valor que da obra decorrer para o imóvel beneficiado.

14

repartição não foi meramente nominal, com em 1937, uma vez que foi assegurada a autonomia política de Estados e Municípios. No entanto, são asseguradas as primeiras medidas que podem ser consideradas limites ao poder de tributar, direitos dos contribuintes face ao legislador tributário, tais como:

a) A previsão do artigo 15, inciso III, da CF/46, combinado com

seu parágrafo segundo, estabelecendo-se o imposto único

sobre produção, comércio, distribuição e consumo,

dificultando a bitributação ou a pluritributação;

b) A instituição da imunidade tributária do “mínimo

existencial” necessário para a pessoa de restritos recursos

econômicos sobreviver, no que tange à habitação, vestuário,

alimentação e tratamento médico, previsão expressa do artigo

15, § 1º, da Constituição de 1946;

c) A vedação constitucional a tratamento tributário

diferenciado, pela União, no que tange à renda das

obrigações da dívida pública estadual ou municipal e os

proventos dos agentes dos Estados e dos Municípios, uma vez

que a sua tributação não poderia ser maior do que a similar

tributação na esfera da renda federal com títulos públicos ou

na tributação da renda do servidor federal – art. 15, § 3º, da

Constituição de 1946; houve também expressa extensão da

mesma proibição a Estados – ver artigo 19, § 4º, da

Constituição de 1946;

d) Prazo cabalístico de cinco anos, após a data da assinatura da

paz, para suprimir os eventuais impostos extraordinários de

guerra – vide artigo 15, § 6º, da Constituição de 1946;

e) A vedação da União de cobrar tributo que não seja uniforme

em todo o território brasílico, bem como, de estabelecer

tratamento tributário diferenciado frente à origem ou destino de

mercadorias, o que poderia criar discriminações fiscais

odiosas entre Estados e Municípios brasileiros e seus

respectivos citadinos – ver artigo 17 da Constituição de 1946;

f) A vedação de tributação, pelos Estados, através do imposto

territorial rural, de pequenas glebas rurais de até vinte

hectares, quando exploradas em regime de economia familiar

– ver artigo 19, § 1º, da Constituição de 1946;

g) Determinação de uniformidade do imposto estadual sobre

vendas e consignações, sem distinção de procedência ou

destino – ver artigo 19, § 5º, da Constituição de 1946;

h) A determinação de que a administração financeira,

especialmente, a execução do orçamento, passaria a ser

15

fiscalizada pelo Congresso Nacional, com o auxílio do Tribunal

de Contas, nos termos do art. 22 da Constituição de 1946 –

garantia de que poderia ser exigida qualidade na execução da

política fiscal, algo bom para o contribuinte;

i) A vedação expressa e finalmente peremptória de bitributação

através da criação de novos impostos pela União e pelos

Estados, sendo feita automática exclusão do imposto estadual

quando criado um idêntico pela União – vide artigo 21 da

Constituição de 1946;

j) A proibição da tributação do tráfego de pessoas e bens,

ressalvado apenas o cobrar de taxas, inclusive pedágio,

destinada exclusivamente à indenização das despesas de

construção, conservação e melhoramento de estradas– vide

artigo 27 da Constituição de 1946;

k) O estabelecimento de limites individual e coletivo à cobrança

de contribuição de melhoria – vide artigo 30, parágrafo único,

da Constituição de 1946;

Além dessas inovações de monta no que tange a lindes jurídico-constitucionais às práticas fiscais, é de se mencionar que a Constituição de 1946 pode ser elogiada, ainda, pelas seguintes iniciativas: a criação da contribuição de melhoria e da taxa, com competência concorrente entre União, Estados e Municípios (vide artigo 30 da Constituição de 1946), algo que instituiu a pluralidade de espécies tributárias, e pela estipulação de transferências constitucionais tributárias entre os entes federativos, observando-se o princípio da necessidade do cooperativismo fiscal (vide artigos 15, §§ 2º e 4º, 20 e 21, da Constituição de 1946). Sem dúvida, em face de sua complexidade e caráter sistêmico, embora ainda pendente de aperfeiçoamentos maiores, podemos afirmar que a Constituição de 1946 inaugura, no Brasil, a fase de existência de modernos sistemas tributários, marcada pela rigidez da repartição de competências tributárias impositivas, pela sedimentação de limitações constitucionais ao poder de tributar, pela pluralidade de espécies tributárias, vinculadas ou não a atividades estatais, e pela existência de um federalismo cooperativo fiscal entre as entidades federativas. Tais características essenciais não serão modificadas em seu núcleo ontológico, no futuro, seja pela reforma tributária levada a termo pela Emenda Constitucional nº 18/65, seja pela Constituição de 1967 e por sua Emenda nº 01, seja pela própria Constituição de 1988. Tais textos constitucionais posteriores tratarão de, cada vez mais, aprofundar, burilar e aperfeiçoar estes quatro eixos sistêmicos fundamentais, embora, por outro lado, devemos reconhecer que o atual texto constitucional de 1988 representa

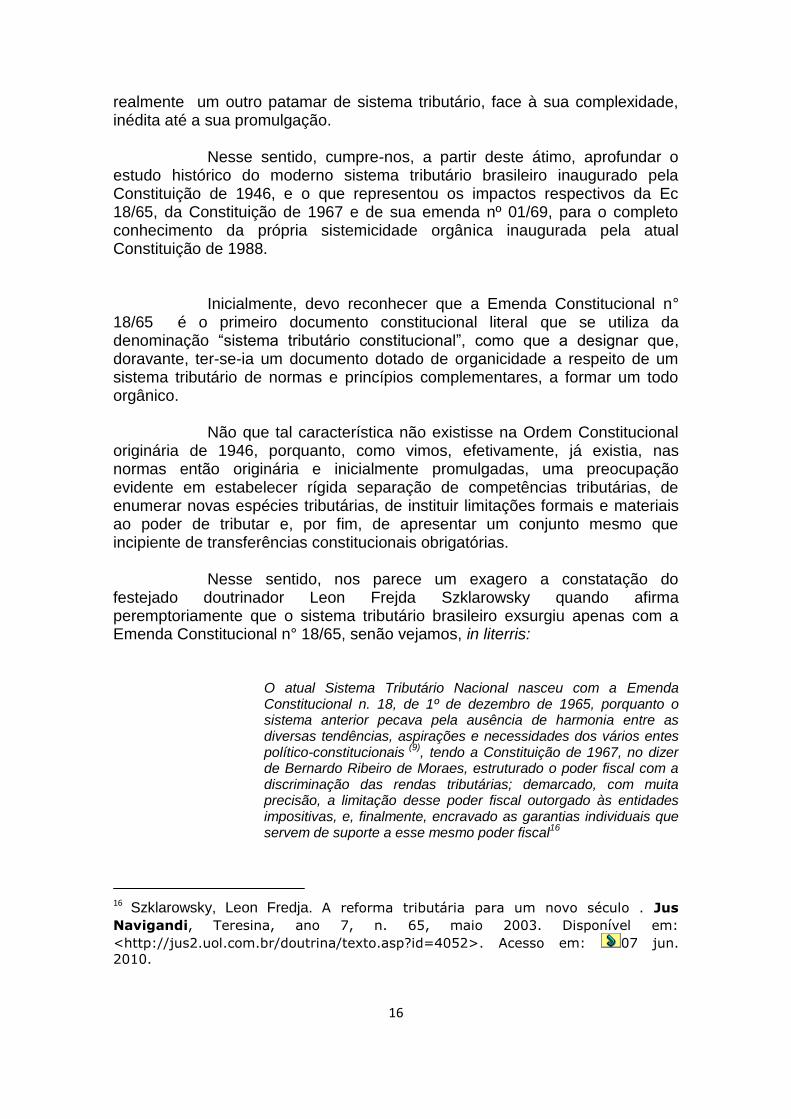

16

realmente um outro patamar de sistema tributário, face à sua complexidade, inédita até a sua promulgação. Nesse sentido, cumpre-nos, a partir deste átimo, aprofundar o estudo histórico do moderno sistema tributário brasileiro inaugurado pela Constituição de 1946, e o que representou os impactos respectivos da Ec 18/65, da Constituição de 1967 e de sua emenda nº 01/69, para o completo conhecimento da própria sistemicidade orgânica inaugurada pela atual Constituição de 1988. Inicialmente, devo reconhecer que a Emenda Constitucional n° 18/65 é o primeiro documento constitucional literal que se utiliza da denominação “sistema tributário constitucional”, como que a designar que, doravante, ter-se-ia um documento dotado de organicidade a respeito de um sistema tributário de normas e princípios complementares, a formar um todo orgânico. Não que tal característica não existisse na Ordem Constitucional originária de 1946, porquanto, como vimos, efetivamente, já existia, nas normas então originária e inicialmente promulgadas, uma preocupação evidente em estabelecer rígida separação de competências tributárias, de enumerar novas espécies tributárias, de instituir limitações formais e materiais ao poder de tributar e, por fim, de apresentar um conjunto mesmo que incipiente de transferências constitucionais obrigatórias. Nesse sentido, nos parece um exagero a constatação do festejado doutrinador Leon Frejda Szklarowsky quando afirma peremptoriamente que o sistema tributário brasileiro exsurgiu apenas com a Emenda Constitucional n° 18/65, senão vejamos, in literris:

O atual Sistema Tributário Nacional nasceu com a Emenda Constitucional n. 18, de 1º de dezembro de 1965, porquanto o sistema anterior pecava pela ausência de harmonia entre as diversas tendências, aspirações e necessidades dos vários entes político-constitucionais

(9), tendo a Constituição de 1967, no dizer

de Bernardo Ribeiro de Moraes, estruturado o poder fiscal com a discriminação das rendas tributárias; demarcado, com muita precisão, a limitação desse poder fiscal outorgado às entidades impositivas, e, finalmente, encravado as garantias individuais que servem de suporte a esse mesmo poder fiscal

16

16 Szklarowsky, Leon Fredja. A reforma tributária para um novo século . Jus

Navigandi, Teresina, ano 7, n. 65, maio 2003. Disponível em:

<http://jus2.uol.com.br/doutrina/texto.asp?id=4052>. Acesso em: 07 jun.

2010.

17

Enfim, não chegamos ao ponto de afirmar que a sistematização hodierna do direito tributário constitucional brasileiro somente nasceu com a epigrafada emenda17, embora, induvidosamente, tenham sido enormes os

17

Eis a redação dos principais artigos da Emenda Constitucional n° 18/65:

Art. 1º O sistema tributário nacional compões-se de impostos, taxas e contribuições de melhoria, e é regido pelo disposto nesta Emenda, em leis complementares, em resoluções do Senado Federal, e, nos limites das respectivas competências, em leis federal, estadual ou municipal. Art. 2º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - Instituir ou majorar tributo sem que a lei o estabeleça, ressalvados os casos previstos nesta Emenda; II - cobrar impôsto sôbre o patrimônio e a renda, com base em lei posterior à data inicial do exercício financeiro a que corresponda; III - estabelecer limitações ao tráfego, no território nacional, de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais; IV - cobrar impostos sôbre: a) o patrimônio, a renda ou os serviços uns dos outros; b) templos de qualquer culto; c) o patrimônio, a renda ou serviços de Partidos políticos e de instituições de educação ou de assistência social, observados os requisitos fixados em lei complementar; d) o papel destinado exclusivamente à impressão de jornais, periódicos e livros. § 1º O disposto na letra a, do nº IV é extensivo às autarquias, tão-sòmente no que se refere ao patrimônio, à renda ou aos serviços vinculados às suas finalidades essenciais, ou delas decorrentes. § 2º O disposto na letra a, do nº IV não é extensivo aos serviços públicos concedidos, cujo tratamento tributário é estabelecido pelo poder concedente no que se refere aos tributos de sua competência, ressalvados os serviços públicos federais concedidos, cuja isenção geral de tributos pode ser instituída pela União, por meio de lei especial e tendo em vista o interêsse comum. Art. 3º É vedado: I - à União, instituir tributo que não seja uniforme em todo o território nacional, ou que importe distinção ou preferência em favor de determinado Estado ou Município; II - aos Estados, ao Distrito Federal e aos Municípios, estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino. Art. 4º Sòmente a União, em casos excepcionais definidos em lei complementar, poderá instituir empréstimos compulsórios. CAPÍTULO II Dos Impostos SEÇÃO I Disposições Gerais Art. 5º Os impostos componentes do sistema tributário nacional são exclusivamente os que constam desta Emenda, com as competências e limitações nela previstas. Art. 6º Competem: I - ao Distrito Federal e aos Estados não divididos em Municípios, cumulativamente, os impostos atribuídos aos Estados e aos Municípios; II -à União, nos Territórios Federais, os impostos atribuídos aos Estados, e, se aquêles não forem divididos em Municípios, cumulativamente os atribuídos a êstes. SEÇÃO II Impostos sôbre Comércio Exterior Art. 7º Compete à União: I - o impôsto sôbre a importação de produtos estrangeiros; II - o impôsto sôbre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados. § 1º O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo dos impostos a que se refere êste artigo, a fim de ajustá-los aos objetivos da política cambial e de comércio exterior.

18

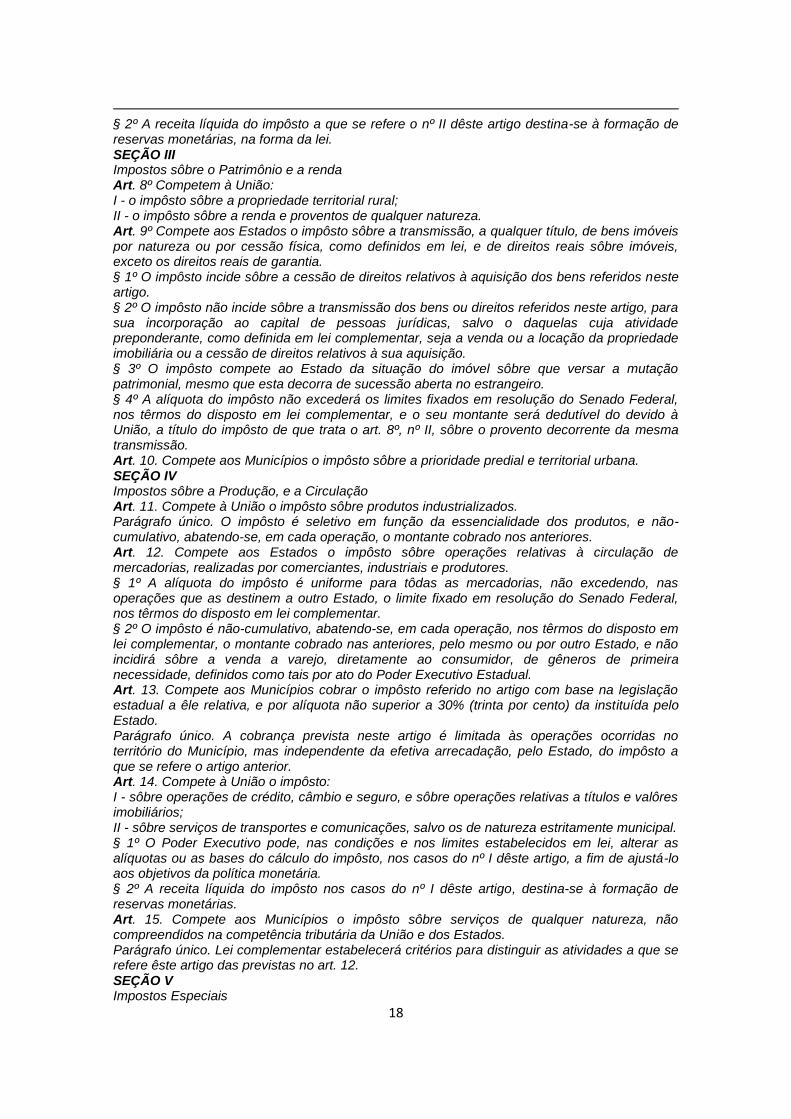

§ 2º A receita líquida do impôsto a que se refere o nº II dêste artigo destina-se à formação de reservas monetárias, na forma da lei. SEÇÃO III Impostos sôbre o Patrimônio e a renda Art. 8º Competem à União: I - o impôsto sôbre a propriedade territorial rural; II - o impôsto sôbre a renda e proventos de qualquer natureza. Art. 9º Compete aos Estados o impôsto sôbre a transmissão, a qualquer título, de bens imóveis por natureza ou por cessão física, como definidos em lei, e de direitos reais sôbre imóveis, exceto os direitos reais de garantia. § 1º O impôsto incide sôbre a cessão de direitos relativos à aquisição dos bens referidos neste artigo. § 2º O impôsto não incide sôbre a transmissão dos bens ou direitos referidos neste artigo, para sua incorporação ao capital de pessoas jurídicas, salvo o daquelas cuja atividade preponderante, como definida em lei complementar, seja a venda ou a locação da propriedade imobiliária ou a cessão de direitos relativos à sua aquisição. § 3º O impôsto compete ao Estado da situação do imóvel sôbre que versar a mutação patrimonial, mesmo que esta decorra de sucessão aberta no estrangeiro. § 4º A alíquota do impôsto não excederá os limites fixados em resolução do Senado Federal, nos têrmos do disposto em lei complementar, e o seu montante será dedutível do devido à União, a título do impôsto de que trata o art. 8º, nº II, sôbre o provento decorrente da mesma transmissão. Art. 10. Compete aos Municípios o impôsto sôbre a prioridade predial e territorial urbana. SEÇÃO IV Impostos sôbre a Produção, e a Circulação Art. 11. Compete à União o impôsto sôbre produtos industrializados. Parágrafo único. O impôsto é seletivo em função da essencialidade dos produtos, e não-cumulativo, abatendo-se, em cada operação, o montante cobrado nos anteriores. Art. 12. Compete aos Estados o impôsto sôbre operações relativas à circulação de mercadorias, realizadas por comerciantes, industriais e produtores. § 1º A alíquota do impôsto é uniforme para tôdas as mercadorias, não excedendo, nas operações que as destinem a outro Estado, o limite fixado em resolução do Senado Federal, nos têrmos do disposto em lei complementar. § 2º O impôsto é não-cumulativo, abatendo-se, em cada operação, nos têrmos do disposto em lei complementar, o montante cobrado nas anteriores, pelo mesmo ou por outro Estado, e não incidirá sôbre a venda a varejo, diretamente ao consumidor, de gêneros de primeira necessidade, definidos como tais por ato do Poder Executivo Estadual. Art. 13. Compete aos Municípios cobrar o impôsto referido no artigo com base na legislação estadual a êle relativa, e por alíquota não superior a 30% (trinta por cento) da instituída pelo Estado. Parágrafo único. A cobrança prevista neste artigo é limitada às operações ocorridas no território do Município, mas independente da efetiva arrecadação, pelo Estado, do impôsto a que se refere o artigo anterior. Art. 14. Compete à União o impôsto: I - sôbre operações de crédito, câmbio e seguro, e sôbre operações relativas a títulos e valôres imobiliários; II - sôbre serviços de transportes e comunicações, salvo os de natureza estritamente municipal. § 1º O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases do cálculo do impôsto, nos casos do nº I dêste artigo, a fim de ajustá-lo aos objetivos da política monetária. § 2º A receita líquida do impôsto nos casos do nº I dêste artigo, destina-se à formação de reservas monetárias. Art. 15. Compete aos Municípios o impôsto sôbre serviços de qualquer natureza, não compreendidos na competência tributária da União e dos Estados. Parágrafo único. Lei complementar estabelecerá critérios para distinguir as atividades a que se refere êste artigo das previstas no art. 12.

SEÇÃO V Impostos Especiais

19

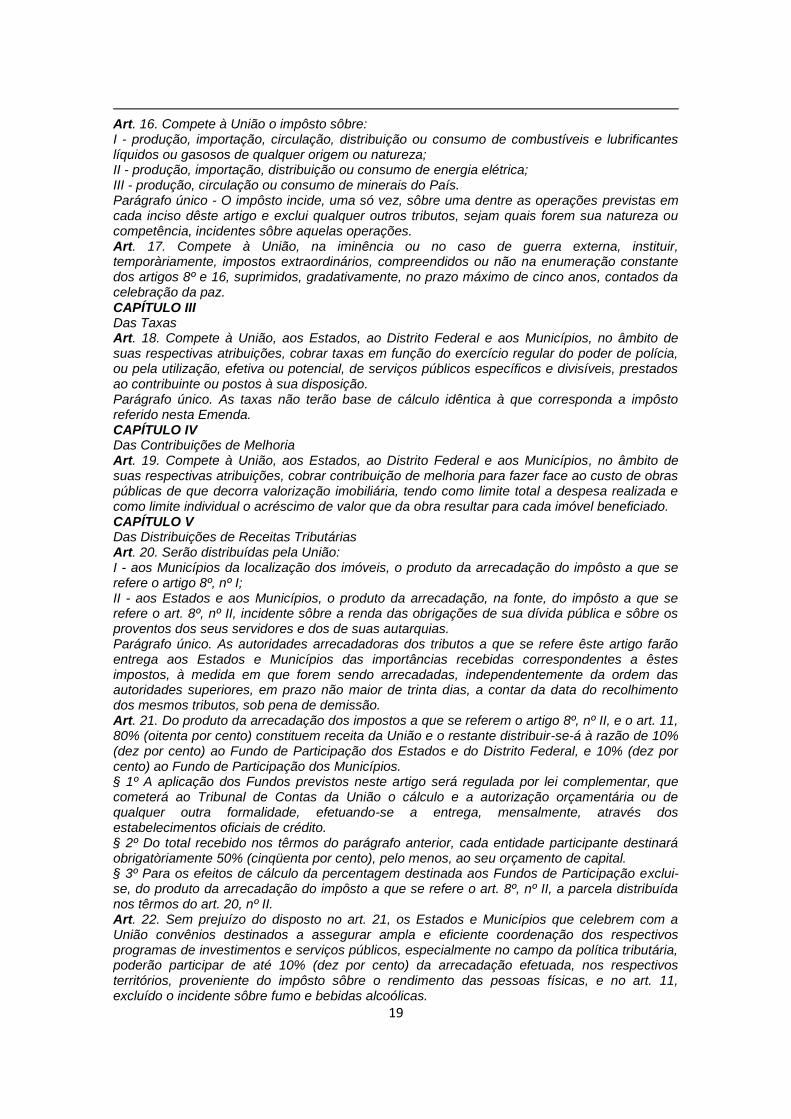

Art. 16. Compete à União o impôsto sôbre: I - produção, importação, circulação, distribuição ou consumo de combustíveis e lubrificantes líquidos ou gasosos de qualquer origem ou natureza; II - produção, importação, distribuição ou consumo de energia elétrica; III - produção, circulação ou consumo de minerais do País. Parágrafo único - O impôsto incide, uma só vez, sôbre uma dentre as operações previstas em cada inciso dêste artigo e exclui qualquer outros tributos, sejam quais forem sua natureza ou competência, incidentes sôbre aquelas operações. Art. 17. Compete à União, na iminência ou no caso de guerra externa, instituir, temporàriamente, impostos extraordinários, compreendidos ou não na enumeração constante dos artigos 8º e 16, suprimidos, gradativamente, no prazo máximo de cinco anos, contados da celebração da paz. CAPÍTULO III Das Taxas Art. 18. Compete à União, aos Estados, ao Distrito Federal e aos Municípios, no âmbito de suas respectivas atribuições, cobrar taxas em função do exercício regular do poder de polícia, ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição. Parágrafo único. As taxas não terão base de cálculo idêntica à que corresponda a impôsto referido nesta Emenda. CAPÍTULO IV Das Contribuições de Melhoria Art. 19. Compete à União, aos Estados, ao Distrito Federal e aos Municípios, no âmbito de suas respectivas atribuições, cobrar contribuição de melhoria para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado. CAPÍTULO V Das Distribuições de Receitas Tributárias Art. 20. Serão distribuídas pela União: I - aos Municípios da localização dos imóveis, o produto da arrecadação do impôsto a que se refere o artigo 8º, nº I; II - aos Estados e aos Municípios, o produto da arrecadação, na fonte, do impôsto a que se refere o art. 8º, nº II, incidente sôbre a renda das obrigações de sua dívida pública e sôbre os proventos dos seus servidores e dos de suas autarquias. Parágrafo único. As autoridades arrecadadoras dos tributos a que se refere êste artigo farão entrega aos Estados e Municípios das importâncias recebidas correspondentes a êstes impostos, à medida em que forem sendo arrecadadas, independentemente da ordem das autoridades superiores, em prazo não maior de trinta dias, a contar da data do recolhimento dos mesmos tributos, sob pena de demissão. Art. 21. Do produto da arrecadação dos impostos a que se referem o artigo 8º, nº II, e o art. 11, 80% (oitenta por cento) constituem receita da União e o restante distribuir-se-á à razão de 10% (dez por cento) ao Fundo de Participação dos Estados e do Distrito Federal, e 10% (dez por cento) ao Fundo de Participação dos Municípios. § 1º A aplicação dos Fundos previstos neste artigo será regulada por lei complementar, que cometerá ao Tribunal de Contas da União o cálculo e a autorização orçamentária ou de qualquer outra formalidade, efetuando-se a entrega, mensalmente, através dos estabelecimentos oficiais de crédito. § 2º Do total recebido nos têrmos do parágrafo anterior, cada entidade participante destinará obrigatòriamente 50% (cinqüenta por cento), pelo menos, ao seu orçamento de capital. § 3º Para os efeitos de cálculo da percentagem destinada aos Fundos de Participação exclui-se, do produto da arrecadação do impôsto a que se refere o art. 8º, nº II, a parcela distribuída nos têrmos do art. 20, nº II. Art. 22. Sem prejuízo do disposto no art. 21, os Estados e Municípios que celebrem com a União convênios destinados a assegurar ampla e eficiente coordenação dos respectivos programas de investimentos e serviços públicos, especialmente no campo da política tributária, poderão participar de até 10% (dez por cento) da arrecadação efetuada, nos respectivos territórios, proveniente do impôsto sôbre o rendimento das pessoas físicas, e no art. 11, excluído o incidente sôbre fumo e bebidas alcoólicas.

20

progressos de racionalização e organização do sistema, podendo-se mencionar os seguintes aspectos mais relevantes:

a) a condensação topográfica, em uma mesma seqüência de preceptivos constitucionais, da grande massa de normas tributárias que, antes, estavam não-seqüenciais no texto da Constituição, cooperando com a noção e a visualização de um “sistema tributário”;

b) a denominação expressa de “sistema tributário nacional”, o que muito contribuiu para a intelecção da racionalidade do sistema (vide artigo 1° da EC n° 18/65);

c) a expressa concessão às leis e demais normas infra-constitucionais, dos diferentes entes federativos, como integrantes de uma mesma unidade que deveria manter-se coerente: o sistema tributário nacional (vide artigo 1° da EC n° 18/65);

d) a instituição expressa dos princípios constitucionais tributários da legalidade tributária e da irretroatividade tributária (vide art. 2°, incisos I e II da EC n° 18/65);

e) a institucionalização moderna da imunidade recíproca, da imunidade dos templos de qualquer culto, dos partidos políticos, das instituições de assistência social, dos livros, jornais e periódicos (vide artigo 2°, inciso IV e §§ 1° e 2°, da EC n° 18/65);

f) A expressa autorização para a União estabelecer isenções heterônomas para beneficiar serviços públicos federais (vide artigo 2°, inciso IV , in fine, da EC n° 18/65); tal norma representa uma opção pela centralização tributária, algo que será corroborado pela Constituição de 1967 e, posteriormente, revisto pela Ordem Constitucional de 1988, que a repelirá expressamente;

g) A instituição da competência da União para criar empréstimos compulsórios, por lei complementar, nova modalidade de obrigação de pagamento, diferente do imposto, da taxa e da contribuição de melhoria (vide artigo 4° da EC n° 18/65);

Art. 23. Do produto da arrecadação do impôsto a que se refere o art. 16, serão distribuídas aos Estados, ao Distrito Federal e aos Municípios 60% (sessenta por cento) do que incidir sôbre operações relativas a combustíveis, lubrificantes e energia elétrica, e 90% (noventa por cento) do que incidir sôbre operações relativas a minerais do País. Parágrafo único. A distribuição prevista neste artigo será regulada em resolução do Senado Federal, nos têrmos do disposto em lei complementar, proporcionalmente à superfície e à produção e ao consumo, nos respectivos territórios, dos produtos a que se refere o impôsto. Art. 24. A lei federal pode cometer aos Estados, ao Distrito Federal, ou aos Municípios o encargo de arrecadar os impôstos, de competência da União, cujo produto lhes seja distribuído no todo ou em parte. Parágrafo único. O disposto neste artigo aplica-se à arrecadação dos impostos de competência dos Estados, cujo produto êstes venham a distribuir, no todo ou em parte, aos respectivos Municípios.

21

h) A estipulação expressa do caráter exauriente do rol de impostos previstos na Constituição (vide artigo 5° da EC n° 18/65);

i) A outorga à União do imposto de exportação, que deixa de ser da competência dos Estados, e a estipulação de sua finalidade extrafiscal de cooperar na composição das reservas monetárias brasileiras (vide artigo 7°, inciso II e §° 2°, da EC n° 18/65);

j) A estipulação de que cabia ao Poder Executivo alterar as alíquotas e bases de cálculo dos impostos sobre o comércio extrafiscal, com finalidades extrafiscais e extra-arrecadatórias (vide artigo 7°, § 1°, da EC n° 18/65);

k) A estipulação da competência dos Estados para instituir e arrecadar o imposto sobre a transmissão de bens imóveis e sua hipótese de não-incidência, bem como, a atribuição do Senado para estipular sua alíquota máxima e a possibilidade do mesmo ser dedutível com o imposto sobre proventos de qualquer natureza (vide artigo 9° da EC n° 18/65);

l) A estipulação de que o imposto sobre produtos industrializados seria seletivo e não-cumulativo (vide artigo 11 da EC n° 18/65);

m) A previsão do imposto estadual e não-cumulativo sobre a circulação de mercadorias (vide artigo 12 da EC n° 18/65);

n) A competência da União para criar o imposto sobre operações financeiras e a sua função extrafiscal de compor as reservas monetárias brasílicas (vide artigo 14 da EC n° 18/65);

o) A enumeração de competência municipal para cobrar o imposto sobre serviços de qualquer natureza, a serem definidos em lei complementar federal (vide artigo 15 da EC n° 18/65); tal novidade reforça a autonomia tributária;

p) A previsão de competência especial da União para tributar pelo imposto unitário e unifásico os combustíveis líquidos e gasosos, a energia elétrica e os minerais (vide artigo 16 da EC n° 18/65);

q) A possibilidade teorética de que os impostos extraordinários de guerra poderiam “bitributar” impostos federais, estaduais ou municipais (vide artigo 17 da EC n° 18/65);

r) A previsão de que as taxas somente poderiam ser cobradas em função do exercício do poder de polícia ou da prestação efetiva ou potencial de serviços púbicos específicos e divisíveis, bem como, da impossibilidade de utilização da base de cálculo de imposto para cobrança de taxa (vide artigo 19 da EC n° 18/65);

s) A enumeração de um complexo sistema de cooperação fiscal, com a enumeração de transferências constitucionais obrigatórias, da criação dos fundos de participação dos Estados e dos Municípios, da previsão de que Estados, Distrito Federal e Municípios poderiam cobrar e arrecadar impostos federais (vide arts. 20, 21, 22, 23 e 25 da EC n° 18/65);

22

t) A previsão da extensão, para a Região Amazônica, de benefícios tributários e creditícios criados por lei para a região nordeste, previsão constitucional que se caracteriza por ser um verdadeiro embrião da futura “zona franca de Manaus” (vide artigo 27 da EC n° 18/65);

Portanto, a gama de “novidades” relevantes, criadas pela Emenda Constitucional n° 18/65, é de causar espécie, seja pela quantidade, seja pela qualidade sistêmica das hipóteses então novidadeiras e vanguardistas, não sendo surpreendente que parcela da doutrina afirme que antes da mesma não se poderia falar em sistema tributário brasileiro, algo com o qual não concordamos, pois as características mínimas de um moderno sistema tributário já estão presentes, mesmo que de forma mais incipiente, nas previsões constitucionais da Carta Política de 1946. De qualquer maneira a reforma tributária de 1965 levou a organização sistêmica a um patamar de complexidade ainda não experimentado até então, sendo relevante destacar a quantidade de limitações constitucionais ao poder de tributar que engendrou e a quantidade de novas ferramentas tributárias que são alçadas ao patamar constitucional, como a isenção heterônoma, a função extrafiscal de impostos, a alteração e alíquotas e bases de cálculo de impostos federais pelo poder executivo, a tributação estratificada do consumo – através da criação do ICM, do IPI e do ISS, a extensionalidade do sistema tributário às normas infra-constitucionais. No entanto, tal arcabouço jurídico, confirmado pela promulgação do Código Tributário Nacional – CTN, Lei Ordinária Federal n° 5.172/66, passou a ser um novo paradigma, sobre o qual se assentarão as futuras ordens tributárias criadas respectivamente pela Constituição de 1967 e pela Constituição de 1988. Com efeito, a Constituição de 1967 e suas emendas, inclusive a Emenda Constitucional n° 01/6918, trataram de seguir essencialmente a mesma

18

Eis as normas estatuídas pela Constituição de 1967 e suas emendas constitucionais:

Art. 15. A autonomia municipal será assegurada: I - pela eleição direta de Prefeito, Vice-Prefeito e vereadores realizada simultâneamente em todo o País, em data diferente das eleições gerais para senadores, deputados federais e deputados estaduais; I - pela eleição direta de Prefeito, Vice-Prefeito e vereadores realizada simultaneamente em todo o país, na mesma data das eleições gerais para deputados. (Redação dada pela Emenda Constitucional nº 8, de 1977) I - pela eleição direta de prefeito, vice-prefeito e vereadores, realizada simultaneamente em todo o País; (Redação dada pela Emenda Constitucional nº 22, de 1982) II - pela administração própria, no que respeite ao seu peculiar interêsse, especialmente quanto: a) à decretação e arrecadação dos tributos de sua competência e à aplicação de suas rendas, sem prejuízo da obrigatoriedade de prestar contas e publicar balancetes nos prazos fixados em lei; e b) à organização dos serviços públicos locais.

23

CAPÍTULO V DO SISTEMA TRIBUTÁRIO Art. 18. Além dos impostos previstos nesta Constituição, compete à União, aos Estados, ao Distrito Federal e aos Municípios instituir: I - taxas, arrecadadas em razão do exercício do poder de polícia ou pela utilização efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição; e II - contribuição de melhoria, arrecadada dos proprietários de imóveis valorizados por obras públicas, que terá como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado. II - contribuição de melhoria, arrecadada dos proprietários de imóveis beneficiados por obras públicas, que terá como limite total a despesa realizada. (Redação dada pela Emenda Constitucional nº 23, de 1983) § 1º Lei complementar estabelecerá normas gerais de direito tributário, disporá sôbre os conflitos de competência nesta matéria entre a União, os Estados, o Distrito Federal e os Municípios, e regulará as limitações constitucionais do poder de tributar. § 2º Para cobrança de taxas não se poderá tomar como base de cálculo a que tenha servido para a incidência dos impostos. § 3º Sòmente a União, nos casos excepcionais definidos em lei complementar, poderá instituir empréstimo compulsório. § 4º Ao Distrito Federal e aos Estados não divididos em municípios competem, cumulativamente, os impostos atribuídos aos Estados e aos Municípios; e à União, nos Territórios Federais, os impostos atribuídos aos Estados e, se o Território não fôr dividido em municípios, os impostos municipais. § 5º A União poderá, desde que não tenham base de cálculo e fato gerador idênticos aos dos previstos nesta Constituição instituir outros impostos, além dos mencionados nos artigos 21 e 22 e que não sejam da competência tributária privativa dos Estados, do Distrito Federal ou dos Municípios, assim como transferir-lhes o exercício da competência residual em relação a impostos, cuja incidência seja definida em lei federal. Art. 19. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - instituir ou aumentar tributo sem que a lei o estabeleça, ressalvados os casos previstos nesta Constituição; II - estabelecer limitações ao tráfego de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais; e III - instituir impôsto sôbre: a) o patrimônio, a renda ou os serviços uns dos outros; b) os templos de qualquer culto; c) o patrimônio, a renda ou os serviços dos partidos políticos e de instituições de educação ou de assistência social, observados os requisitos da lei; e d) o livro, o jornal e os periódicos, assim como o papel destinado à sua impressão. § 1º O disposto na alínea a do item III é extensivo às autarquias, no que se refere ao patrimônio, à renda e aos serviços vinculados às suas finalidades essenciais ou delas decorrentes; mas não se estende aos serviços públicos concedidos, nem exonera o promitente comprador da obrigação de pagar impôsto que incidir sôbre imóvel objeto de promessa de compra e venda. § 2º A União, mediante lei complementar e atendendo a relevante interêsse social ou econômico nacional, poderá conceder isenções de impostos estaduais e municipais. Art. 20. É vedado: I - à União instituir tributo que não seja uniforme em todo o território nacional o implique distinção ou preferência em relação a qualquer Estado ou Município em prejuízo de outro; II - à União tributar a renda das obrigações da dívida pública estadual ou municipal e os proventos dos agentes dos Estados e municípios, em níveis superiores aos que fixar para as suas próprias obrigações e para os proventos dos seus próprios agentes; e III - aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou destino. Art. 21. Compete à União instituir impôsto sôbre:

24

I - importação de produtos estrangeiros, facultado ao Poder Executivo, nas condições e nos limites estabelecidos em lei, alterar-lhe as alíquotas ou as bases de cálculo; II - exportação, para o estrangeiro, de produtos nacionais ou nacionalizados, observado o disposto no final do item anterior; III - propriedade territorial rural; IV - renda e proventos de qualquer natureza, salvo ajuda de custo e diárias pagas pelos cofres públicos na forma da lei; V - produtos industrializados, também observado o disposto no final do item I; VI - operações de crédito, câmbio e seguro ou relativas a títulos ou valôres mobiliários; VII - serviços de transporte e comunicações, salvo os de natureza estritamente municipal; VII - serviços de comunicações, salvo os de natureza estritamente municipal; (Redação dada pela Emenda Constitucional nº 27, de 1985) (Vigência) VIII - produção, importação, circulação, distribuição ou consumo de lubrificantes e combustíveis líquidos ou gasosos e de energia elétrica, impôsto que incidirá uma só vez sôbre qualquer dessas operações, excluída a incidência de outro tributo sôbre elas; e IX - a extração, a circulação, a distribuição ou o consumo dos minerais do País enumerados em lei, impôsto que incidirá uma só vez sôbre qualquer dessas operações, observado o disposto no final do item anterior. X - transportes, salvo os de natureza estritamente municipal. (Incluído pela Emenda Constitucional nº 27, de 1985) (Vigência) § 1º A União poderá instituir outros impostos, além dos mencionados nos itens anteriores, desde que não tenham fato gerador ou base de cálculo idênticos aos dos previstos nos artigos 23 e 24. § 2º A União pode instituir: I - contribuições, nos têrmos do item I dêste artigo, tendo em vista intervenção no domínio econômico e o interêsse da previdência social ou de categorias profissionais; e I - contribuições, observada a faculdade prevista no item I deste artigo, tendo em vista intervenção no domínio econômico ou o interesse de categorias profissionais e para atender diretamente a parte da União no custeio dos encargos da previdência social. (Redação dada pela Emenda Constitucional nº 8, de 1977) II - empréstimos compulsórios, nos casos especiais definidos em lei complementar, aos quais se aplicarão as disposições constitucionais relativas aos tributos e às normas gerais do direito tributário. § 3º O impôsto sôbre produtos industrializados será seletivo em função da essencialidade dos produtos, e não-cumulativo, abatendo-se, em cada operação, o montante cobrado nas anteriores. § 4º A lei poderá destinar a receita dos impostos enumerados nos itens II e VI dêste artigo à formação de reservas monetárias ou de capital para financiamento de programa de desenvolvimento econômico. § 5º A União poderá transferir o exercício supletivo de sua competência tributária aos Estados, ao Distrito Federal e aos Municípios. § 6º O impôsto de que trata o item III dêste artigo não incidirá sôbre glebas rurais de área não excedente a vinte e cinco hectares, quando as cultive, só ou com sua família, o proprietário que não possua outro imóvel. § 7º - A União divulgará, pelo Diário Oficial, até o último dia do mês subseqüente, os montantes de cada um dos impostos e contribuições, englobando os acréscimos arrecadados, bem como os valores transferidos aos Estados e Municípios. (Incluído pela Emenda Constitucional nº 27, de 1985) (Vigência) Art. 22. Compete à União, na iminência ou no caso de guerra externa, instituir, temporàriamente, impostos extraordinários compreendidos, ou não, em sua competência tributária, os quais serão suprimidos gradativamente, cessadas as causas de sua criação. Art. 23. Compete aos Estados e ao Distrito Federal instituir impostos sôbre: I - transmissão, a qualquer título, de bens imóveis por natureza e acessão física e de direitos reais sôbre imóveis, exceto os de garantia, bem como sôbre a cessão de direitos à sua aquisição; e II - operações relativas à circulação de mercadorias, realizadas por produtores, industriais e comerciantes, impostos que não serão cumulativos e dos quais se abaterá nos têrmos do

25