artigo - gestÃo estratÉgica de custos: um exemplo prÁtico na administraÇÃo pÚblica

DESCRIPTION

Artigo apresentado à disciplina “Gestão Estratégica de Custos na Administração Pública” do curso de Pós-graduação - Especialização em Gestão Pública, da Faculdade Visconde de Cairu , está basicamente fundamentado em apresentar a necessidade da Gestão Estratégica de Custos e sua importância na Administração Pública.TRANSCRIPT

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 1/7

1

GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NAADMINISTRAÇÃO PÚBLICA

AUTORAntônio Roberto Silva Santos1

RESUMO

Neste artigo será apresentado de forma bastante prática, a importância e a necessidade da gestão estratégica decustos na administração pública, destacando a sua aplicabilidade, fator fundamental para o alcance da eficiênciae eficácia, ferramentas tão necessárias para o crescimento e a constante busca de resultados no setor público,

uma vez que, a gestão pública anda carente destas peças propulsoras, que maximizam o produto final na máquinaadministrativa, produzindo assim, serviços de qualidade, com os custos necessários e evitando posterioresdesperdícios desnecessários, que só alimentam prejuízos à administração pública. Faz-se necessário, portanto,que os gestores públicos, avancem na tomada de decisão, aplicando um planejamento adequado e semprecontrolado, o qual permitirá de forma ampla uma adequada gestão estratégica de custos. Seu objetivo geral estábasicamente fundamentado em apresentar a necessidade da Gestão Estratégica de Custos e sua importância naAdministração Pública. Seu principal objetivo específico será de apresentar um exemplo prático que comprove apossibilidade da aplicação da Gestão Estratégica de Custos na Administração Pública. Finalizando, valeressaltar, que torna-se fundamental, que os órgãos que exercem atividades fiscalizadoras, assim previstos naConstituição Federal, possam exigir, de forma planejada, que os gestores públicos, passem a implementar, comuma determinada urgência a contabilidade de custos governamental, dessa forma, a administração pública estaráagindo preocupada com a sociedade brasileira, que é o seu maior usuário.

Palavras Chaves: Gestão estratégica. Custos. Administração Pública. Eficiência. Eficácia.Sociedade.

ABSTRACT

This paper deals with a very practical way, the importance and necessity of strategic costmanagement in public administration, highlighting its applicability, which is fundamental for

achieving efficiency and effectiveness as tools necessary for growth and the constant searchfor results in the sector public since the public management of these parts goes poor driving,that maximize the final product in the administrative machinery, producing, quality services,the costs involved and avoiding further unnecessary waste, which only feed losses togovernment. It is necessary, therefore, that public managers, move in the decision-making,applying a proper planning and always controlled, which will broadly adequate strategic costmanagement. Its general objective is fundamentally to present the need for Strategic CostManagement and its importance in public administration. Its main specific objective is topresent a practical example demonstrating the possibility of the implementation of StrategicCost Management in Public Administration. Finally, it is noteworthy that it is crucial that theagencies engaged in enforcement activities, as provided in the Federal Constitution may

1 Bacharel em Administração Pública pela Faculdade Regional da Bahia/UNIRB, CRA/BA nº 17884. Cursando pós-graduação “Especialização em Gestão Pública” - Faculdade Visconde de Cairu/Salvador-BA. Servidor estatutário daPrefeitura Municipal de Salvador/BA. Sargento do Exército no período de 1982 a 1990 e Instrutor de Segurança Privada. E-mail: [email protected] MSN: [email protected]

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 2/7

2

require, in a planned manner that public managers, spend to implement, with a particularurgency to government cost accounting thus, the government is acting concerned about theBrazilian society, which is its biggest User.

Keywords: Strategic management. Costs. Administration. Efficiency. Effectiveness. Society.

1. INTRODUÇÃO

Face ao tema que nos foi colocado à disposição pelo ilustre professor da Disciplina

“Gestão Estratégica de Custos na Administração Pública”, do curso de Pós-graduação(Especialização em Gestão Pública), vale ressaltar inicialmente que a LRF2, (Lei de

Responsabilidade Fiscal), inserida como Lei complementar, trata-se de uma modalidade de

diploma legal, prevista no Direito Positivo Brasileiro a partir da Constituição Federal de

19673, de quorum privilegiado, tendo a missão de normalizar os assuntos que a Carta Magna

transfere explicitamente para ela.

Partindo da idéia principal, que é justamente nosso foco essencial para elaboração

deste artigo, onde será apresentado de forma sucinta, a necessidade da Gestão Estratégica deCustos e sua importância na Administração Pública, bem como, será apresentado também um

exemplo prático que comprove a possibilidade da aplicação da Gestão Estratégica de Custos

na Administração Pública.

Portanto, diante da atual situação em que vive a administração pública brasileira,

torna-se fundamental, que os gestores públicos, tenham em mente, uma clara separação entre

o que é público e o que é privado, pois estes, terão o dever de prestar contas de tudo o que

faz, enfim, de todos os gastos.

2. FINALIDADE

2 É um código de conduta para os administradores públicos brasileiros, que passa a valer para os três Poderes (Executivo,Legislativo e Judiciário), nas três esferas de governo (federal, estadual e municipal). Ela veio para mudar a história daadministração pública no Brasil. Através dela, todos os governantes passarão a obedecer a normas e limites para administraras finanças, prestando contas sobre quanto e como gastam os recursos públicos.

3 Esta Constituição foi votada em 24.01.1967, começou a vigorar em 15 de março de 1967. Sendo elaborada pelo CongressoNacional, este transformado em Assembléia Nacional Constituinte e já com os membros da oposição ja fora do poder,elaborou, sob forte pressão dos militares, uma Carta Constitucional semi-outorgada que veio legalizar e institucionalizar oregime militar oriundo da Revolução de 1964. (Disponível em http://pt.wikipedia.org/wiki/Constitucao_brasileira_de_1967),acessado no dia 12 de Março de 2010.

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 3/7

3

Este artigo, tem o propósito de estudar as organizações públicas através da gestão

estratégica de custos, uma vez que atuam em ambientes bastantes complexos e turbulentos.

Vale salientar que, nesse contexto, as organizações públicas, precisam de forma permanente

e inovadora, avaliar seus cenários e também a atuação e seus processos de trabalho,

principalmente no que refere-se aos gastos públicos, sem esquecer da sua gestão, que

fundamentalmente, estará em busca de resultados e melhoria de seu desempenho.

Analisar a gestão estratégica de custos e sua importância na Administração Pública, é

a finalidade deste artigo, e no seu decorrer será apresentado um exemplo prático que

comprove a possibilidade da aplicação desta Gestão na Administração Pública.

Para a elaboração deste artigo, será usada a metodologia qualitativa, que é

fundamentalmente, a que se busca entender um fenômeno específico em profundidade,

portanto, assim será o desenvolvimento deste trabalho, cujo conteúdo, trará de certa forma,

soluções práticas, que irão melhorar de forma sensível o desempenho e o controle na

administração pública.

2.1 OBJETIVO GERAL

Como trabalho final, da disciplina “Gestão Estratégica de Custos na Administração

Pública” do curso de Pós-graduação - Especialização em Gestão Pública, da Faculdade

Visconde de Cairu4, está basicamente fundamentado em apresentar a necessidade da Gestão

Estratégica de Custos e sua importância na Administração Pública.

2.2 OBJETIVOS ESPECÍFICOS

- Analisar a gestão estratégica de custos e os assuntos trabalhados em sala de aula;

- Conceituar “Gestão, Custos e Administração Pública”;

- Apresentar um exemplo prático que comprove a possibilidade da aplicação da Gestão

Estratégica de Custos na Administração Pública.

4 A Fundação Visconde de Cairu foi criada em 12 de março de 1905, por integrantes de Instituições ligadas ao Comércio da

cidade do Salvador, com o objetivo de formação/preparação de mão-de-obra para o comércio e de cônsules desta cidade. Em1998, a Fundação implantou a Faculdade Visconde de Cairu (FAVIC) que, atualmente, oferece os cursos de Bacharelado emAdministração e Bacharelado em Turismo. E em 2004, percebendo as novas demandas exigidas pelo mercado e preocupadacom a formação do professor, lançou o curso de Licenciatura em Pedagogia. Disponível no sitehttp://www.cairu.br/institucional/historia.php, acessado no dia 17 de Março de 2010.

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 4/7

4

3. DESENVOLVIMENTO

Ressalta-se que, ao iniciarmos nossa fundamentação teórica, vale citar, que o princípio

básico que norteou a elaboração da LRF, vem justamente, estabelecer que os gestores

públicos devem buscar o equilíbrio entre as aspirações da sociedade e os recursos que esta

coloca à disposição do governo, portanto, na administração, neste caso, a pública, é

importante salientar que:

[...] Administração é a atividade do que não é senhor absoluto. Tanto naadministração privada como na pública há uma atividade dependente de umavontade externa, individual ou coletiva, vinculada ao princípio da finalidade; valedizer que toda atividade de administração deve ser útil ao interesse que oadministrador deve satisfazer. (DI PIETRO, 2008, p. 37)

Compreende-se que, na administração pública, os gestores precisam de maneira segura

e confiável, atuarem de acordo com os princípios constitucionais, portanto, na gestão

estratégica de custos, onde ocorre o planejamento técnico para a realização de obras e

serviços, todo o processo para que a execução venha de fato ocorrer, deve passar por licitação

pública, dessa forma, no momento das exigências da qualificação técnica, surge os efeitos de

uma planejada gestão estratégica de custos, neste contexto, vale ressaltar conforme a

seqüencia:

[...] ressalvados os casos especificados na legislação, as obras, serviços, compras ealienações serão contratados mediante processo de licitação pública que assegureigualdade de condições a todos os concorrentes, com cláusulas que estabeleçamobrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da

lei, o qual somente permitirá as exigências de qualificação técnica e econômicaindispensáveis à garantia do cumprimento das obrigações. (CONSTITUIÇÃOFEDERAL, 1988, Art. 37, Inc. XXI)

Destaca-se, nesse contexto, que ao refletirmos quanto à questão da prestação dos

serviços públicos brasileiros, surge o pensamento da avaliação da “Gestão”, fator

preponderante para a redução dos gastos públicos, uma vez que, a prevenção de riscos e a

correção de desvios, são fundamentais em uma gestão pública com transparência, com a

adequada aplicação dos recursos públicos, na busca do controle das receitas e despesaspúblicas, conforme é descrito:

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 5/7

5

[...] A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente,em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio dascontas públicas, mediante o cumprimento de metas de resultados entre receitas edespesas e a obediência a limites e condições no que tange a renúncia de receita,geração de despesas com pessoal, da seguridade social e outras, dívidas

consolidada e mobiliária, operações de crédito, inclusive por antecipação dereceita, concessão de garantia e inscrição em Restos a Pagar. (LEI DERESPONSABILIDADE FISCAL, 2000, Art. 1º, §1º)

Observa-se, que os gestores públicos, nem sempre adotam uma postura ética adequada

ao cargo, portanto, em determinadas situações, acabam comprometendo sua responsabilidade,

fator essencial para a transparência pública, haja vista, que no cargo público, o agente deve

agir com ética e moralidade, atuando de acordo com os princípios constitucionais, nesse

sentido, vale ressaltar:

[...] A responsabilidade é pessoal ao agente: I - quanto às infrações conceituadas porlei como crimes ou contravenções, salvo quando praticadas no exercício regular deadministração, mandato, função, cargo ou emprego, ou no cumprimento de ordemexpressa emitida por quem de direito. (CÓDIGO TRIBUTÁRIO NACIONAL,1966, Art. 137, Inc. I)

Exemplificando um dos objetivos específicos deste artigo, torna-se essencial,

apresentar um modelo prático que comprove a possibilidade da aplicação da Gestão

Estratégica de Custos na Administração Pública, portanto, usaremos o exemplo de uma

Autarquia da Administração Indireta da Prefeitura Municipal de Salvador5, uma vez que esta

autarquia utiliza um produto desenvolvido pela Link Data6, utilizado para automação de

procedimentos administrativos em todas as Secretarias, Fundações e Autarquias vinculadas,

com a utilização de um único banco de dados, de forma centralizada.

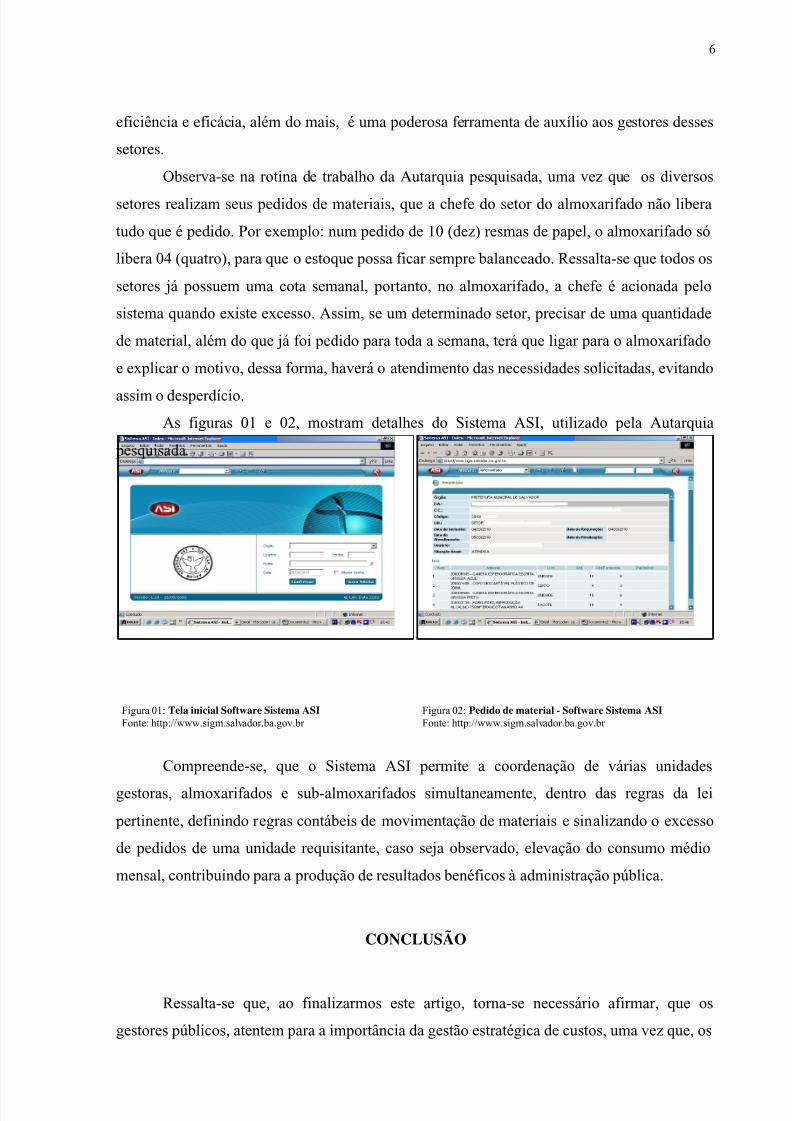

Ressalta-se que, na Autarquia pesquisada, é usado o software do Sistema ASI7, para

pedidos direto ao almoxarifado, onde os materiais já encontram-se catalogados com todas as

especificações para uso nos diversos setores, evitando assim o desperdício, aumentando a

5 Fundada como São Salvador da Bahia de Todos os Santos, é uma cidade brasileira, capital do estado da Bahia e primeiracapital do Brasil. Os habitantes são chamados de soteropolitanos, gentílico criado a partir da tradução do nome da cidade parao grego: Soterópolis, ou seja, "cidade do Salvador". Disponível no site http://pt.wikipedia.org/wiki/Salvador_Bahia, acessadono dia 13 de Março de 2010.

6 A Link Data Informática e Serviços Ltda, foi fundada em 1988. No decorrer desses anos tornou-se líder nacional nodesenvolvimento e implantação de soluções de gestão de materiais e de patrimônio. Com sede em Brasília, a Link Datapossui filial na cidade de Salvador- Bahia e escritórios regionais no Rio de Janeiro e Mato Grosso do Sul. Disponível no sitehttp://www.linkdata.com.br/index.php, acessado nos dias 15 e 16 Março de 2010.

7 O software ASI é flexível e integrado. Contempla os módulos de patrimônio mobiliário, patrimônio imobiliário,almoxarifado, compras e contratos. A solução de gestão oferecida pela Link Data, inclui ainda todo o serviço de verificação econsistência da base de dados, ou seja, o levantamento in loco dos bens permanentes dos órgãos, com metodologia e equipeespecializada.

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 6/7

6

eficiência e eficácia, além do mais, é uma poderosa ferramenta de auxílio aos gestores desses

setores.

Observa-se na rotina de trabalho da Autarquia pesquisada, uma vez que os diversos

setores realizam seus pedidos de materiais, que a chefe do setor do almoxarifado não libera

tudo que é pedido. Por exemplo: num pedido de 10 (dez) resmas de papel, o almoxarifado só

libera 04 (quatro), para que o estoque possa ficar sempre balanceado. Ressalta-se que todos os

setores já possuem uma cota semanal, portanto, no almoxarifado, a chefe é acionada pelo

sistema quando existe excesso. Assim, se um determinado setor, precisar de uma quantidade

de material, além do que já foi pedido para toda a semana, terá que ligar para o almoxarifado

e explicar o motivo, dessa forma, haverá o atendimento das necessidades solicitadas, evitando

assim o desperdício.

As figuras 01 e 02, mostram detalhes do Sistema ASI, utilizado pela Autarquia

pesquisada.

Compreende-se, que o Sistema ASI permite a coordenação de várias unidades

gestoras, almoxarifados e sub-almoxarifados simultaneamente, dentro das regras da lei

pertinente, definindo regras contábeis de movimentação de materiais e sinalizando o excesso

de pedidos de uma unidade requisitante, caso seja observado, elevação do consumo médio

mensal, contribuindo para a produção de resultados benéficos à administração pública.

CONCLUSÃO

Ressalta-se que, ao finalizarmos este artigo, torna-se necessário afirmar, que os

gestores públicos, atentem para a importância da gestão estratégica de custos, uma vez que, os

Figura 01: Tela inicial Software Sistema ASI Fonte: http://www.sigm.salvador.ba.gov.br

Figura 02: Pedido de material - Software Sistema ASI Fonte: http://www.sigm.salvador.ba.gov.br

5/10/2018 Artigo - GESTÃO ESTRATÉGICA DE CUSTOS: UM EXEMPLO PRÁTICO NA ADMINISTRAÇÃO PÚBLICA - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-estrategica-de-custos-um-exemplo-pratico-na-administracao-publica 7/7

7

serviços oferecidos à sociedade, precisam apresentar consistência, desde o seu planejamento

até a execução, não podendo faltar neste percurso, eficiência, eficácia e determinação para o

desenvolvimento de todos os profissionais da área pública, principalmente dos envolvidos em

obras e prestação de serviços.

Compreende-se que, os gastos efetuados na fabricação de bens ou de prestação de

serviços, assim como, a depreciação dos equipamentos e ferramentas, que são considerados

custos, devem ser colocados como prioridade na administração pública, e levados a sério por

todos os gestores.

Na elaboração deste artigo, seu subsídio maior, foram as motivadas aulas presenciais,

na Disciplina “Gestão Estratégica de Custos na Administração Pública”, ministrada pelo

Professor Wellington Lázaro Barreto de Oliveira, no Curso de Pós-graduação - Especialização

em Gestão Pública, da Fundação Visconde de Cairu (CFV) – Salvador/BA.

Torna-se fundamental, relevar os agradecimentos ao ilustre professor Wellington

Lázaro, que com toda sua habilidade e preparação, sendo possuidor de uma imensa carga de

conhecimentos na área pública, além disso, dotado de hábitos motivadores, soube usar de um

carisma e envolvimento, mostrando a todos suas atribuições e objetivos, voltados para a

disciplina em questão. Meus sinceros agradecimentos.

REFERÊNCIAS

BRASIL, Constituição da República Federativa do. Constituição da República Federativado Brasil/ organização Anne Joyce Angher – 12. ed. – São Paulo: Rideel, 2006. – (Coleção deleis Rideel. Série compacta).

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. 21ª ed. São Paulo: Atlas, 2008

FERREIRA, Aurélio Buarque de Holanda. Novo Dicionário da Língua Portuguesa – 2ª ed.Rev. e ampl. Rio de Janeiro: Nova Fronteira, 1986.

LEI COMPLEMENTAR Nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal –LRF).

NACIONAL, Sistema Tributário. Código Tributário Nacional - Lei nº 5. 172, de 25 deOutubro de 1966.