apresentação - comex · sinergias no valor de até r$ 114.000.000 (o acionista controlador irá...

TRANSCRIPT

Aquisição da

Outubro 2002

2

Roteiro

I. Sumário Executivo

II. Descrição da Pegasus

III. Racional da Aquisição

IV. Avaliação da Pegasus

V. Estrutura da Transação

I. Sumário Executivo

4

Sumário ExecutivoDescrição do Processo

Criação de um comitê encabeçado pelo BNDES (único acionista controlador da Telemar

não-relacionado) para administrar o processo de avaliação. O BNDES envolveu-se em

todas as fases do processo e participou ativamente da análise da Pegasus

O senior management da Telemar foi responsável pela análise e proposta de avaliação

da Pegasus. No time destaca-se a presença de vários Diretores da companhia

(Tecnologia, Engenharia, Tesouraria, Produtos, Corporate, Legal)

A Telemar contratou dois renomados bancos de investimento (Goldman Sachs e UBS

Warburg) para auxiliar o comitê na avaliação econômico-financeira da Pegasus

A auditoria legal foi realizada pelo escritório Barbosa, Mussnich & Aragão e a auditoria

contábil pela PriceWaterhouseCoopers

5

Sumário ExecutivoProposta

Proposta do Management com relação ao preço:

1. Média dos pontos médios das avaliações dos bancos contratados

Processo de aprovação na AGE:

1. Equity value de R$ 221.803.704

2. Benefício fiscal de R$ 44.000.000

3. Sinergias no valor de até R$ 114.000.000 (o acionista controlador irá abster-se

de votar esta matéria)

6

Sumário Executivo

A Pegasus permitirá:

1. Acelerar plano de crescimento no mercado corporativo

2. Ganhar market share em transmissão de dados

3. Melhorar a qualidade do serviço

4. Suplementar a estratégia que motivou a realização do PAM

Além disso, é uma estratégia defensiva:

1. Retenção de clientes atuais

2. Igualdade de condições com outras incumbents

É a única rede complementar à da Telemar e ainda conta com importantes

anéis urbanos

Tecnologia 100% compatível

.

II. Descrição da Pegasus

8

Descrição da Pegasus Background

Histórico Estrutura de Capital Atual 4

1994 - Pegasus é fundada pela Andrade Gutierrez

1998 – A Compania recebe da Anatel uma licença de SLE 1 para

prover serviços corporativos de rede no mercado nacional e

internacional

1999 - Pegasus inicia operação comercial como uma “carrier das

carriers”

Alcatel fornece vendor financing

2000 – Aquisição da VIS 2 e de 360km de fibras óticas instaladas

pela Talb 3 em São Paulo

Foco no segmento corporativo

Investimento realizado por: GP Investimentos, Opportunity,

Banco do Brasil e Telemar

2001 - Pegasus completa seu backbone de longa distância e ativa

os principais anéis metropolitanos

Investimento realizado pelo ABN Amro e aumento da

participação acionária do Banco do Brasil e da Telemar

2002 - Pegasus continua a expansão nos segmentos corporativo e

de “carrier” (atacado)

EBITDA positivo a partir de março 2002

24.4%

GP

Investimentos

ABN

AMRO

AG Telecom

Opportunity

Banco do

Brasil

La Fonte

TNL

10.9%

6.7%

7.1%

7.1%

11.7%

32.1%

Fonte: Pegasus Telecom

1 Serviço limitado especializado

2 VIS - Versolato Informática e Soluções Ltda., uma provedora de transmissão de dados de banda larga via tecnologia de rádio

3 Talb Participações S.A., uma empresa do Grupo GP Investimentos

4 Não inclui potencial diluição das opções concedidas ao management da Pegasus, totalizando 4.27%

9

Principais Aspectos

Segunda maior rede de

fibra ótica no principal

mercado brasileiro -

São Paulo (capital)

Redes metropolitanas

de fibra ótica nas

Regiões II e III (de difícil

replicação)

Backbone interligando

os principais mercados

brasileiros

Investimento

estratégico na AIX, que

possui a maior rede de

dutos para fibra ótica no

estado de São Paulo

Base crescente de

clientes corporativos

Estrutura enxuta e

management

experiente

10

Cobertura e Capacidade da Rede

A rede da Pegasus consiste em cabos de fibra ótica distribuídos por um backbone de

5,723 km e 872 km de redes urbanas, atendendo a 10 cidades com 770 POPs

Rede de Longa Distância Rede Urbana

Fonte: Pegasus Telecom

Long Distance Network Km

Main Long Distance Routes

São Paulo - Rio de Janeiro 458

São Paulo - Belo Horizonte 775

São Paulo - Curitiba 463

Curitiba - Florianopolis - Porto Alegre 737

Brasília - Belo Horizonte 984

Subtotal 3,417

Redundancy Long Distance Routes

São Paulo - Curitiba (via interior) 500

Curitiba - Florianopolis - Porto Alegre (via interior) 907

Subtotal 1,407

Regional Rings

São Paulo - Santos - Cubatão 110

São Paulo - Jundiaí - Campinas - Jacareí 216

São Paulo - Sorocaba - Campinas 166

São Paulo - Cotia 407

Subtotal 899

Total Long Distance 5,723

Metro Rings Km

Barueri 17

Brasília 29

Campinas 68

Curitiba 41

Guarulhos 2

Osasco 4

Porto Alegre 22

Santos 44

São José dos Campos 28

São Paulo 617

Total Metro Rings 873

11

Estratégia Comercial

Fonte: Pegasus Telecom

Muito AltoOperadoras de

Telecom

Revendedores de

capacidade de

transporte

Carriers

Foco em grandes contratos

Enfase na retenção e upgrade dos

clientes atuais

Foco na expansão geográfica e

inovação na oferta de produtos

•

Corporativo

AltoGrandes

Empresas

+250 empregados

Enfase na retenção de clientes e

prospecção de grandes contratos

Aumento da penetração dos serviços

de internet

Captura do aumento da demanda de

soluções completas

PME

MédioPequenas e

médias empresas

Menos de 250

empregados

Alavancar, oportunisticamente, a

prospecção e estrutura de marketing

do segmento corporativo

Foco em setores específicos (serviços

financeiros, agências de propaganda,

universidades)

Mercado

Alvo DefiniçãoConsumo de

Banda Estratégia de Marketing da Pegasus

12

Principais Clientes por Segmento

Em Junho de 2002, a Pegasus tinha um total de 32 clientes “carrier” e 246 clientes

corporativos e PME

Fonte: Pegasus Telecom

Carrier Corporativo PME

13

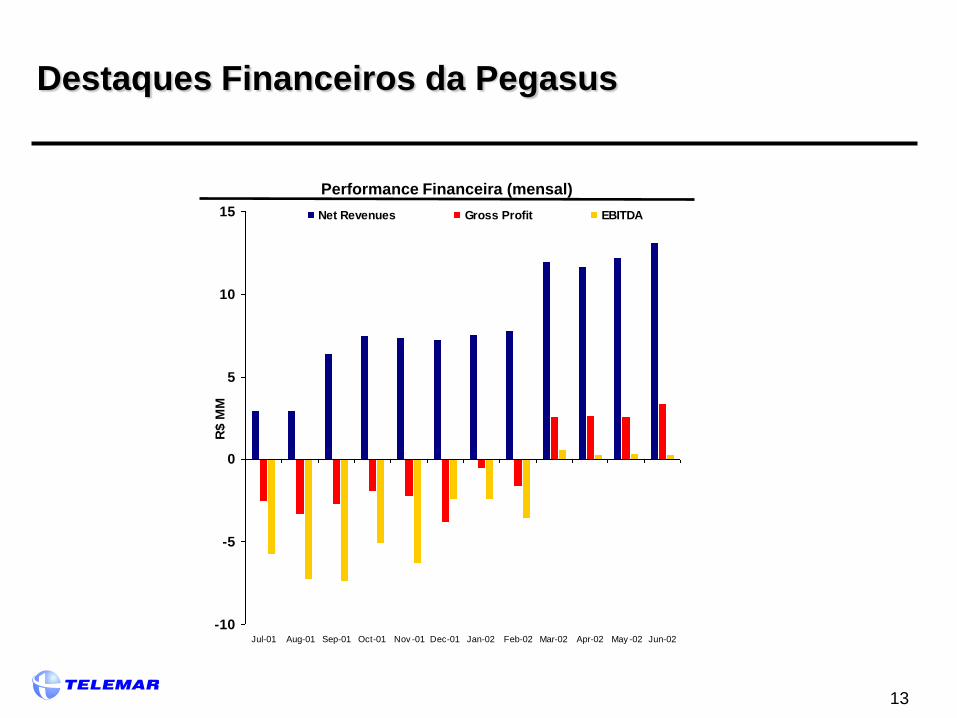

Destaques Financeiros da Pegasus

-10

-5

0

5

10

15

Jul-01 Aug-01 Sep-01 Oct-01 Nov -01 Dec-01 Jan-02 Feb-02 Mar-02 Apr-02 May -02 Jun-02

R$ M

MNet Revenues Gross Profit EBITDA

Performance Financeira (mensal)

14

O Mercado Brasileiro de Dados

Participação de Mercado (Receitas totais de dados) –

2001 Receitas de Dados (Brasil) 1

0

1

2

3

4

5

6

7

2000A 2001E 2002E 2003E 2004E 2005E 2006E

US

$ b

n

IDC Pyramid

Fonte: IDC – Brazil Data Network Services, 2002 e Pyramid Research

Nota:

1. Exclui receitas de leased lines (wholesale) e receitas associadas com VAS

(data centers, ASPs)

Brasil

Telecom

10%

Alternative

Carriers

14%

Embratel

43%

Telefonica

18%

Telemar

15%

Fonte: IDC – Brazil Data Network Services, 2002

III. Racional da Aquisição

16

Racional da AquisiçãoCombinação Estratégica Perfeita com a Telemar

A rede da Pegasus é perfeitamente

complementar à da Telemar, com cobertura

nos principais mercados fora da Região I

Atualmente a Pegasus é o provedor de

serviços de dados mais importante da

Telemar nas regiões II e III

Total compatibilidade tecnológica (mesmo

equipment vendor – Alcatel)

Mínimo esforço para integração

A integração da Pegasus com a Telemar será

imediata, devido ao longo relacionamento

operacional das duas empresas e à

participação acionária existente da TNL

“Fit” Estratégico

TMAR

Pegasus

TMAR + Pegasus

(joint use)

Area de concessão da TMAR

Backbone: TMAR e Pegasus

A rede da Pegasus tem cobertura exatamente nos mercados em que a Telemar deseja

atuar

17

Racional da AquisiçãoConsolidação do Negócio de Dados da Telemar

Consolidar a estratégia de dados da Telemar

A aquisição da Pegasus permitirá à Telemar acelerar sua estratégia para o mercado corporativo e se tornar um player

nacional integrado, para serviços de voz e dados

A capacidade de oferecer serviços de dados com abrangência nacional tem importância crescente para os principais

clientes corporativos

Redução importante do time-to-market na obtenção de uma presença nacional

A aquisição da Pegasus possibilitará uma redução expressiva do time-to-market da Telemar no mercado de dados

fora de sua área de concessão, fortalecendo a sua posição competitiva frente a seus principais concorrentes

A Embratel atualmente é a empresa líder no mercado de dados com uma solução integrada que abrange todo

o território brasileiro; não possui capilaridade no acesso local

A Telefonica tem uma estratégia agressiva para a construção de uma plataforna nacional de dados através da

Telefonica Dados

A Brasil Telecom está negociando a compra de participações estratégicas em ativos de dados fora da sua área

de concessão

Movimento estratégico defensivo

A aquisição da Pegasus fortalecerá a capacidade da Telemar de oferecer uma solução integrada de dados e voz, e

proteger o seu fluxo de receitas de seus clientes em longa distância

A Telemar já utiliza a Pegasus para serviços de dados fora da Região I. A aquisição da Pegasus por um concorrente

poderia comprometer a capacidade da Telemar de servir importantes clientes corporativos nacionais

18

Racional da AquisiçãoAlternativas à Pegasus

A rede da Pegasus oferece a melhor plataforma para a consolidação da estratégia de

dados da Telemar. Outras alternativas tem desvantagens significativas com relação a

custo e tempo

Construção de uma nova rede Aquisição de outro ativo

Algumas características da rede não seriam replicáveis,

especialmente os anéis urbanos das principais regiões

metropolitanas como São Paulo, Campinas, Porto Alegre

O tempo necessário para replicar a infra-estrutura da

Pegasus seria significativo

A Telemar estaria em desvantagem frente aos

incumbents regionais e aos provedores de longa

distância nacionais na competição pelos principais

clientes corporativos

Perda potencial de market share com os principais

clientes de dados da Região I, devido a falta de

capacidade de oferecer uma solução nacional

integrada

A replicação da rede existente da Pegasus poderia custar

até R$600 mm

Esse custo pode crescer substancialmente devido a

variações cambiais e dificuldades na obtenção das

aprovações necessárias para construir nas áreas

urbanas

Não existe outra rede de longa distância com a mesma

configuração e complementariedade geográfica e

compatibilidade tecnológica com a rede da Telemar

A Pegasus é a única empresa de dados que não

tem sobreposição importante com a Telemar

Falta de uma solução alternativa que combine uma rede de

longa distância + anéis urbanos

A Pegasus é a única empresa de dados com uma

rede de longa distância significativa e anéis

urbanos nas principais cidades das Regiões II e III

A Telemar teria que fazer mais de uma aquisição

para atingir o tamanho e capilaridade da rede da

Pegasus, atrasando assim a sua capacidade de

oferecer uma solução integrada e completa para os

clientes corporativos fora da Região I

A compatibilização e integração bem sucedida da rede

seria custosa

19

Racional da Aquisição Sinergias de Receita

A combinação Telemar / Pegasus vai acelerar a implementação do

business plan da Pegasus, permitindo o aumento de market share nos

novos clientes e posicionando a empresa como uma alternativa segura

para clientes buscando um segundo operador para redundância

Aumento de participação nos principais clientes corporativos,

decorrente da possibilidade de oferecer uma solução integrada

nacional, a partir da combinação das redes de Telemar e Pegasus

Uma plataforma integrada para serviços de dados com presença nas

principais regiões do país irá permitir a Telemar/Pegasus oferecer uma

solução mais abrangente para outros carriers

Acelerar o aumento de

participação de mercado nas

Regiões II e III

Aumentar a penetração nos key

accounts da Telemar

Aumentar a receita

proveniente de outros carriers

Sinergia / Benefício Comentários

A aquisição da Pegasus vai proporcionar sinergias significativas para a Telemar

Oportunidade para melhorias significativas na qualidade do serviço

devido a integração das plataformas e gerenciamente unificado da rede

(99.99% service level agreement)

Aumentar a fidelização da base

de clientes devido a melhoria na

qualidade dos serviços

20

Racional da Aquisição Sinergias de Custos, Investimentos e Fiscais

Alavancagem no poder de negociação da Telemar de forma a diminuir os custos de

manutenção da rede de longa distância, anéis urbanos e estações de comunicação da

Pegasus

A Telemar atualmente contrata pela metade do preço pago pela Pegasus

A manutenção da rede da Pegasus poderia ser acomodada nos atuais

contratos de manutenção da Telemar

Redução significativa de despesas administrativas/comerciais na empresa

Otimização de custos administrativos, principalmente os relativos a pessoal,

treinamento, serviços de terceiros, passíveis de unificação com a Telemar

Aproveitamento da força de vendas da Telemar para as Regiões II e III

Diminuição dos custos decorrentes de infra-estrutura da sede operacional e do

Centro de Gerência de Rede, que seriam convertidos em um ponto de vendas

para a Telemar

A empresa resultante teria um poder maior de negociação com fornecedores e obteria

significativas sinergias de investimentos em rede

Diminuição dos custos de

manutenção

Redução de despesas gerais,

administrativas e comerciais

(SG&A)

Investimentos

Sinergia / Benefício Comentários

As sinergias de custos, investimentos e fiscais serão imediatamente atingidas com a

combinação da Pegasus com a Telemar

Economia de impostos incidentes em cascata, com o recolhimento em uma única vez

de PIS, COFINS e ISSFiscal

IV. Avaliação da Pegasus

22

Avaliação da PegasusProcesso de avaliação

As premissas utilizadas no modelo de avaliação da Pegasus foram preparadas pela

respectiva área correspondente na Telemar, supervisionada pelo diretor responsável.

Foram considerados padrões históricos de consumo, preços compatíveis com os

praticados atualmente pela Telemar e projeções para o negócio de dados

Adicionalmente a Telemar utilizou o conhecimento da base de clientes da Pegasus

e dos contratos que já foram vendidos pela Telemar em conjunto com a Pegasus

As projeções da Telemar consideraram a Pegasus como empresa independente

O management da Telemar irá incorporar as projeções para a Pegasus nos orçamentos

da companhia para 2003 e 2004

23

Avaliação da PegasusPrincipais Premissas

As receitas foram projetadas levando-se em consideração o processo orçamentário do

segmento de dados da Telemar

Baseados no número de clientes (bottom-up approach), consumo médio de banda por

cliente e queda nos preços

Projeções divididas por tipo de cliente (carrier, corporativo, PME) e por tipo de serviço

(dados e internet)

PMEs serão conquistados oportunisticamente, somente nas áreas onde clientes

corporativos já estejam conectados à rede da Pegasus

Custos e despesas e SG&A da Pegasus foram projetadas pelo departamento técnico da

Telemar

Principais linhas de custo: despesas de manutenção, direitos de passagem, operating personnel,

acesso terceirizado e conectividade IP

Principais linhas de DG&A: pessoal (administrativo e vendas), treinamento, terceiros,

propaganda, leases e outros

Projeção de Custos /

SG&A

Projeção das Receitas

CAPEX

Capex projetado pelo departamento de operações da Telemar

Capex dividido em 4 pontos principais:

Construção: para desenvolvimento de anéis urbanos nas regiões metropolitamas de Belo

Horizonte e Rio de Janeiro e investimentos remanescentes para o término do network

operating center

Acesso: necessário para conectar clientes na rede da Pegasus

Melhoria: upgrade dos componentes eletronicos da rede

Substituição: substituição da rede de acordo com a vida média dos ativos fixos

24

Avaliação da PegasusCusto de Capital (WACC) e Múltiplo de Saída

Visão de longo prazo dos componentes do custo de capital, incluindo risco-país, risco

específico da companhia e também as possíveis fontes de financiamento disponíveis para a

empresa

Range do custo de capital utilizado na avaliação: entre 17.5% e 21.5% (sobre Reais)

A estimativa da Telemar para o custo de capital para a aquisição da Pegasus baseou-

se na perspectiva de longo prazo do negócio e dos seus riscos

Range dos múltiplos de EBITDA de saída utilizado na avaliação: 3.5x to 5.5x, em linha com o

múltiplo corrente da Telemar e com múltiplos históricos de empresas de telecom

Valor Terminal baseado no múltiplo de saída sobre o EBITDA de 2011

V. Estrutura da Transação

26

Proposta de Aquisição

Estrutura

Valor da Transação

Forma de Pagamento

Compra de 99,999% do capital da Pegasus através da Telemar Norte

Leste (TMAR)

Equity Value R$ 221.803.704

Sinergias R$ 114.000.000

Benefício Fiscal R$ 44.000.000 (sujeito a ocorrência)

Cash + assunção de dívida

Condições de

PagamentoR$ 50 mm na assinatura do contrato e o saldo em 90 dias

Outros Contingências e ajustes serão deduzidos do preço final

Valores Finais serão calculados baseados no balanço de transferência

Variações de dívida e working capital serão ajustados pelo balanço de

transferência

27

Proposta de Aquisição

Processo de Aprovação

Timing A transação será submetida a votação pelos acionistas em 29 de

Novembro de 2002 e será finalizada em _____

O Conselho da Telemar Norte Leste aprovou os termos da transação

em 30 de Outubro de 2002, e recomendou que a aquisição seja

submetida a votação numa assembléia geral extraordinária. O

acionista controlador irá abster-se de votar a matéria de sinergias

Dependente da aprovação da ANATEL e do CADE