apresentação de resultados do 2t17 - valor econômico · apresentação de resultados do 2t17 10...

TRANSCRIPT

Apresentação de Resultados do 2T17

10 • Agosto • 2017

2

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a

regulamentação de valores mobiliários brasileira. Essas declarações estão baseadas em certas suposições e análises feitas pela

Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de mercado e nos eventos futuros

esperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podem levar a diferenças

significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia

de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia, estratégia financeira,

desenvolvimentos da indústria de serviços públicos, condições hidrológicas, condições do mercado financeiro, incerteza a

respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses

fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados ou implícitos nas declarações de

expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais investidores e nenhuma

decisão de investimento deve se basear na veracidade, atualidade ou completude dessas informações ou opiniões. Nenhum dos

assessores da Companhia ou partes a eles relacionadas ou seus representantes terá qualquer responsabilidade por quaisquer

perdas que possam decorrer da utilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-se nas atuais expectativas

e projeções sobre eventos futuros e tendências que podem afetar os negócios da Companhia. Essas declarações incluem

projeções de crescimento econômico e demanda e fornecimento de energia, além de informações sobre posição competitiva,

ambiente regulatório, potenciais oportunidades de crescimento e outros assuntos. Inúmeros fatores podem afetar adversamente

as estimativas e suposições nas quais essas declarações se baseiam.

Aviso Importante

3

Destaques

OPERACIONAIS

Consumo total de energia (cativo + livre) cresce 2,3% no trimestre, desempenho 3,3 p.p. superior ao Brasil;

Perdas totais (12 meses) somaram 11,98% da energia requerida em jun/17, 0,17 p.p. abaixo de mar/17. ETO atinge

perdas regulatórias.

Melhoria expressiva nos indicadores de qualidade em diversas concessões, com destaque para ESS e EBO;

FINANCEIROS

CVA: “a pagar” (CVA passiva) de R$ 78,4 milhões em jun/17, contra R$ 238,0 milhões em jun/16.

PMSO reduz 0,5% no trimestre, e 2,4% no semestre;

EBITDA Ajustado alcança R$ 471,2 milhões no 2T17, R$ 1.048,3 milhões no 1S17, aumento de 14,1% e 22,6%,

respectivamente;

Lucro Líquido de R$ 75,0 milhões no trimestre (contra prejuízo de R$ 27,2 milhões no 2T16), e de R$ 205,9 milhões

no semestre (contra R$ 97,2 milhões no 1S16);

Dívida líquida totaliza R$ 6.323,2 milhões e indicador dívida líquida/EBITDA Ajustado fecha em 2,8x;

Investimentos totais crescem 50,5% no trimestre, e 47,4% no semestre.

EVENTOS

RECENTES

Fusão e primeiro reajuste tarifário da ESS;

Captação de R$ 374,9 milhões em oferta pública de debêntures de infraestrutura;

Antecipação de dividendos do exercício de 2017.

4

Mercado de Energia do 2T17 Fatores climáticos e melhoria no cenário macroeconômico elevam o consumo em 2,3%

6.235 6.140

910 1.173

2T16

+2,3%

2T17

7.313

-1,5%

7.146

TUSD

Cativo

Considerando Não-

Faturado:

+ 2,6% no 2T17

93

3331

30

7.313

Residencial Comercial Industrial

-19

Rural Outros

7.146

2T16 2T17

+2,3%

MERCADO TOTAL (GWh)

Trimestre

VARIAÇÃO DAS VENDAS POR CLASSE DE CONSUMO (GWh)

1,1

3,9

1,3

0,3

Centro-

Oeste

Norte Nordeste Sul/Sudeste

% DE CRESCIMENTO POR REGIÃO

2T16 vs. 2T17

+3,7%

+2,3% -1,2% +5,0%

+3,1%

+2,3%

14.685

2.301

12.385

1S17 1S16

14.358

12.610

1.748

MERCADO TOTAL (GWh)

Acumulado

1,7

3,0

2,3

-0,8

S/SE N CO NE

% DE CRESCIMENTO POR REGIÃO

1S16 vs. 1S17

5

Mercado de Energia em 2017 Diversificação geográfica permitiu desempenho acima da média nacional em 2017, exceto em fevereiro.

% DE CRESCIMENTO DO MERCADO MENSAL TOTAL

(2017 X 2016)

5,7

3,53,74,1

-1,2

1,1

-1,5

0,0

2,5

-2,4

2,7

Mai Jun Fev Jan

-1,8

Mar Abr

Brasil Energisa

2,3

1,61,2

2,2

1,4

4,1

0,2

0,9

1,52,0

0,4

Jan-Jun Jan-Mai Jan

1,5

Jan-Mar Jan-Fev Jan-Abr

Energisa Brasil

% DE CRESCIMENTO DO MERCADO ACUMULADO TOTAL

(2017 X 2016)

+1,9

+4,6

6

Perdas Totais Perdas não técnicas: redução de 57 GWh, em relação a mar/17 e 212 GWh em relação a jun/16.

Destaque para a ETO, fechando o mês abaixo da meta regulatória.

% Perdas Totais sobre Energia Injetada

PERDAS TOTAIS (GWH)

12 Meses

3.045 3.040 3.048 3.118 3.138

1.127 1.178 1.102 972 915

mar-17

4.090 4.053 4.150

dez-16 set-16 jun-16

4.218 4.172

jun-17

-57

Perdas Técnicas (GWh) Perdas Não-Técnicas (GWh)

12,35% 12,53% 12,38% 12,15%

11,98%

mar/17 Aneel

Distribuidora GWh GWh % %

EMG 171 174 10,35 9,63 0,72

ENF 17 17 4,64 5,84 -1,20

ESE 349 343 8,87 11,38 -2,51

EBO 37 34 4,83 7,90 -3,07

EPB 663 658 13,10 13,94 -0,85

EMT 1.426 1.423 14,99 13,69 1,30

EMS 777 771 13,34 15,06 -1,72

ETO 364 346 13,69 14,01 -0,32

ESS 288 288 6,56 6,73 -0,17

Energisa Consolidada 4.090 4.053 11,98 12,42 -0,43

jun/17

7

Perdas na Energisa Tocantins Redução de 23 GWh nas perdas totais em relação a mar/17, entrando na meta regulatória.

% Perdas Totais sobre Energia Injetada

PERDAS TOTAIS – Energisa Tocantins

12 Meses

296302284296 290299290

86

57

837361

8074

341

mar-17

364

jun-17

382

dez-16 jun-16 set-16 mar-16

382

351

dez-15

370 381

Perdas Não-Técnicas (GWh) Perdas Técnicas (GWh)

14,30% 14,71% 14,83% 14,76% 14,86%

14,37%

13,69%

14,01% Perdas regulatórias

8

Inclui as reversões na

EMT

Arrecadação e Inadimplência

-0,47%

jun-17

97,33%

jun-16

97,79%

TAXA DE ARRECADAÇÃO

Distribuidoras Consolidado

12 Meses

-0,43

jun-17

0,40%

jun-16

0,83%

TAXA DE INADIMPLÊNCIA

Distribuidoras Consolidado

12 Meses

Taxa de Arrecadação: Arrecadação 12 Meses / Faturamento 12 Meses

Taxa de Inadimplência = Provisão para Crédito de Liquidação Duvidosa / Fornecimento Faturado

Apesar de atrasos do Poder Público, indicadores seguem controlados.

Em curso, plano de medidas visando reforço a arrecadação.

9

Indicadores de Qualidade

DEC (12 meses)

Expressivas melhorias, com destaque para ESS e EBO

Menor nível histórico

FEC (12 meses)

9,34 6,92 12,60

4,04

15,62

25,62

12,25

34,94

6,29

11,52 11,06 12,78 13,12

17,64

23,92

12,28

27,35

8,53

EMG ENF ESE EBO EPB EMT EMS ETO ESS

DEC (horas)

DEC Regulatório

6,53 6,12 7,26 2,72

7,11 13,36

6,07

13,54

5,15

9,35 9,80 9,29 9,91 11,17

19,81

9,23

19,48

8,77

EMG ENF ESE EBO EPB EMT EMS ETO ESS

FEC (vezes)

FEC Regulatório

10

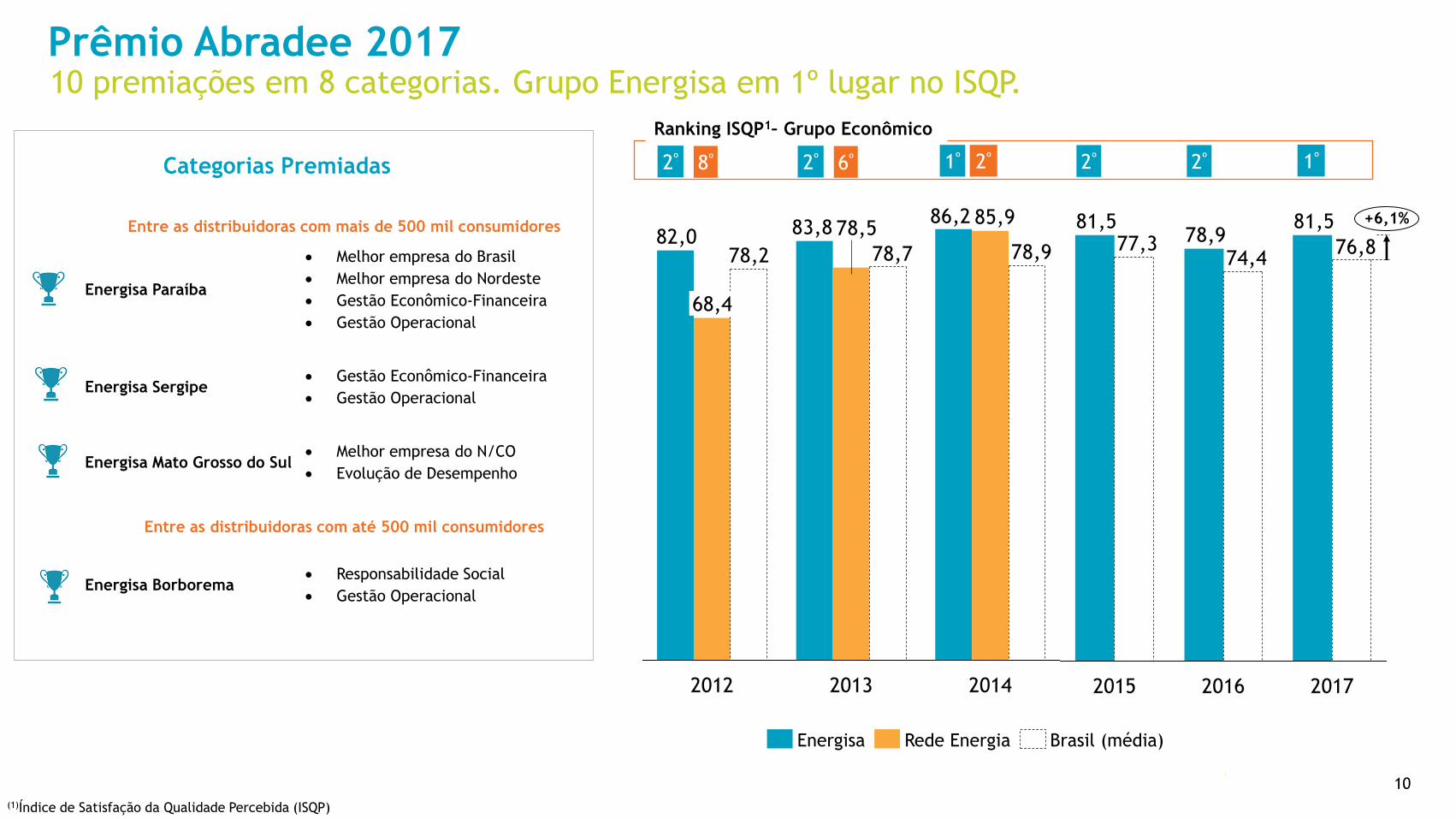

10 premiações em 8 categorias. Grupo Energisa em 1º lugar no ISQP.

(1)Índice de Satisfação da Qualidade Percebida (ISQP)

86,283,882,0

85,978,5

78,978,778,2

2014 2013

68,4

2012

Brasil (média) Rede Energia Energisa

81,578,9

81,5

76,874,4

77,3

+6,1%

2015 2017 2016

Entre as distribuidoras com mais de 500 mil consumidores

Energisa Paraíba

Melhor empresa do Brasil

Melhor empresa do Nordeste

Gestão Econômico-Financeira

Gestão Operacional

Energisa Sergipe Gestão Econômico-Financeira

Gestão Operacional

Energisa Mato Grosso do Sul Melhor empresa do N/CO

Evolução de Desempenho

Entre as distribuidoras com até 500 mil consumidores

Energisa Borborema Responsabilidade Social

Gestão Operacional

Ranking ISQP1– Grupo Econômico

2º 6º 1º 2º 2º 1º 2º 2º 8º

Prêmio Abradee 2017

Categorias Premiadas

11

Resultado em linha com o 2T16 e abaixo da inflação do período.

PMSO

PMSO CONSOLIDADO (R$ MM)

Trimestre

Pessoal: - R$ 6,5 milhões (maior capitalização de

mão de obra, na EMT e ETO);

Fundo de Pensão: + R$ 3,2 milhões (relatório do

atuário no âmbito da Instrução CVM nº 695,

considerando o resultado de 2016.);

Serviços: - R$ 4,4 milhões (fim de contratos

intercompany).

Outros: reversão despesas ocorrida no 2T16.

(1) IPCA 12 meses findos em junho de 2017

(1)

5

Material

-4

Serviços

478

Outros Pessoal +

Fundo de

Pensão

-0,5%

PMSO 2T17

-3,4%

0

PMSO

Reportado

2T16

PMSO 2T16

Corrigido

-3

Inflação

-14

494

480

12

Central de Serviços Compartilhados

1ª onda

RH

Suprimentos

Contabilidade

Financeiro

Telecom

TI Faturamento

2ª onda 3ª onda

+ 435 colaboradores

+ 235 pontos de apoio

5º maior CSC do Brasil1

Tangível

Aumento de produtividade

Créditos fiscais (holding)

Intangível

Menor custo marginal de crescimento

Rapidez na captura de sinergias em aquisições futuras

Áreas corporativas focadas em pontos estratégicos

abr/17 out/17 abr/18

(1) Segundo raking da TOTVS

13

EBITDA Consolidado Trimestre

EBITDA e EBITDA AJUSTADO (R$ MM)

354

471

407380

413 64

Acréscimos

moratórios

EBITDA

2T17

Outras

Rec. /

Desp.

Operac.

-21

Provisões

-100

PMSO

2

Custos Não

Controláveis

-209

+14,1%

EBITDA

Ajustado

2T17

Receita

líquida

EBITDA

2T16

Acréscimos

moratórios

32

EBITDA

Ajustado

2T16

EBITDA AJUSTADO

SEM NÃO-RECORRENTES

(R$ MM)

2T16 2T17 Var. %

EBITDA reportado 412,8 471,2 +14,1

Custos Indenizatórios 8,2 6,6 - 19,5

VNR (reclassificação) -28,4 -3,0 - 89,4

Reversões/Provisões -12,5 -

EBITDA sem não recorrentes 380,1 474,8 + 20,0

Aumento de R$ 155,0 milhões na Parcela B das distribuidoras justifica a melhoria no EBITDA

14

Resultado Consolidado Trimestre

75

-27

-16

Impostos EBITDA

121

Resultado

Financeiro

-29

Depreciação Resultado 2T17 Resultado 2T16

26

RESULTADO LÍQUIDO (R$ MM) RESULTADO

SEM NÃO-RECORRENTES

(R$ MM)

2T16 2T17 Var%

Resultado reportado -27,2 75,0 -

Custos Indenizatórios 5,4 4,4 -19,5%

Reversão na EMT -8,3 -

Resultado sem não recorrentes -30,0 79,4 -

Reversão de prejuízo do 2T16, em função do melhor resultado financeiro e

geração de caixa mais forte

15

Endividamento Cobertura do caixa: 1,2x as amortizações de curto prazo (12 meses)

614832

1.017

2021 2020 2019

1.163

2018

1.595

2017

877

Caixa

em

jun/17

2.524

Após

2022

1.561

2022

CRONOGRAMA DE AMORTIZAÇÃO (R$ MM)

DÍVIDA BRUTA POR INDEXADOR (R$ MM / % )

Prazo médio: 6,8 anos

EVOLUÇÃO DO CUSTO DA DÍVIDA BRUTA

6.323

mar-17

6.142

dez-16

6.022

set-16

5.856

jun-16

7.015

jun-17

Dívida Líq. Consolidada

DÍVIDA

Dívida Líquida/ EBITDA Aj.

4,2 x 3,2 x 2,9 x 2,8 x 2,8 x

CDI(1) 4.046,2 52,8%

IPCA/IPC/ Atuarial 1.540,5 20,1%

TR 930,3 12,1%

TJLP 584,5 7,6%

SELIC 376,0 4,9%

BRL 182,2 2,4%

14,54% 14,31% 14,53% 14,58% 13,93%

12,85%

11,41%

4T15 1T16 2T16 3T16 4T16 1T17 2T17

16

Montante total de R$ 374,9 milhões, ao custo anual de aproximadamente 102% CDI (swap)

Emissão de Debêntures de Infraestrutura

Energisa S.A.

Debenturistas

EMT ETO ESS

EPB ESE EMG

2ª Série

R$ 177,4 milhões

1ª Série

R$ 197,6 milhões Total

Rendimento (a.a.) IPCA + 5,60% IPCA + 5,66%

Prazo 5 anos 7 anos R$ 82

R$ 16

R$75

R$ 29 R$ 18

R$ 155

R$ milhões

R$ 375

Juros semestrais e amortização única no vencimento

17

Investimentos nas distribuidoras cresceram 43,8%, sendo que R$ 769 milhões foram nas

distribuidoras que passarão pelo 4CRTP em 2018

Investimentos

CONSOLIDADO (R$ MM) DISTRIBUIDORAS (R$ MM)

565 611

377

82

75

+47,4%

1S17

1.078

50

40

1S16

732

10

565 611

75

377

82

+43,8%

1S17

1.038

50

1S16

722

Ativos elétricos

Ativos não-elétricos

Obrigações Especiais

Outros

18

Não-recorrentes1 CAIMI

DISTRIBUIDORAS

Total

PIONEIRAS

ADQUIRIDAS

Regulatório

EBITDA Regulatório vs. EBITDA Reportado (sem não-recorrentes)

1.306

1.752

236

1.898

1.543 +446

(+34,1%)

EBITDA Ex-Não

recorrentes

EBITDA

Regulatório

-145

Não-recorrentes1 CAIMI Não-recorrentes1 CAIMI

418

667

73

-20

EBITDA

Regulatório

491

687

+250 (+59,8%)

EBITDA Ex-Não

recorrentes

889

1.085

163

1.210

+196 (+22,1%)

EBITDA Ex-Não

recorrentes

-125

EBITDA

Regulatório

1.052

Não-recorrentes nos 12 meses findos em jun/17: R$ 21,9 milhões (venda de aeronave), R$ 45,0 milhões (sobrecontratação), R$ 28,9 milhões (custos indenizatórios), R$ 130,2 milhões (reversão de provisões EMT e EMS), e R$ 67,1 milhões

(reclassificação do VNR).

(R$ milhões)

19

Regulatório

-2-1

23

D19 6

EMG 5 D20

4 ELO 4

D29 D30

20

D26 ENF D24

-16

D28 -6 D27

10

-6

ENA 20 EBR

15 D15 14 ECI

D23

D6

39 D7 41

33 D8

25 EBO

23 D10

22 D11 EPB

D18

D2 58

D4

59 D3

55

ETO

D5

72

42

8 EVP

5

51

Evolução da BRR entre o 3º e o 4º Ciclo1 (%)

1jul/17

Revisão Preliminar da EPB (dados finais serão divulgados até o fim de agosto

639

+63585

-1

Anuidades

-22

+1

Inadimplência Opex

+14

Parcela B

(3º Ciclo)

Outras

Receitas

EBITDA

+54 (9,3%)

Parcela B

(4º Ciclo)

EBITDA Regulatório: +34%

Anuidades: + 53%

Parcela B (R$ milhões)

20

EMT

EMS

26

3

Extensão: 272 km

Estado: Goiás

Capex ANEEL: R$ 295,3 milhões

RAP Máxima: R$ 58,8 milhões

RAP Proposta: R$ 36,7 milhões (deságio de 37,6%)

Prazo de construção: 48 meses

Início da Operação: Até agosto de 2021

Empreendimento: LT 230 kV Rio Verde Norte - Jataí - CD, C1 e C2, com 136 km; SE

500/230 kV Rio Verde Norte (novo pátio 230 kV) - (6+1 Res) x 224 MVA.

Finalidade: Reforços para atendimento ao estado do Mato Grosso do Sul com

aumento da confiabilidade do sistema/qualidade

Lote 03

Extensão: 592 km

Estado: Pará

Capex ANEEL: R$ 329,8 milhões

RAP Máxima: R$ 65,8 milhões

RAP Proposta: R$ 46,3 milhões (deságio de 29,6%)

Prazo de construção: 54 meses

Início da Operação: Até fevereiro de 2022

Empreendimento: LT 230 kV Xinguara II - Santana do Araguaia C1/C2, CD, com

296 km; SE 230/138 kV Santana do Araguaia (novo pátio 230 kV) - 2x150 MVA e

transformação defasadora.

Finalidade: Reforço para o suprimento à região de Santana do Araguaia e

aumento na qualidade e confiabilidade do atendimento aos clientes da região

nordeste de Mato Grosso.

Lote 26

Leilão no 005/2016 Visão geral da participação da Energisa

Lotes que trazem

benefícios para as

distribuidoras do Grupo:

segurança do sistema

suprimento a áreas

críticas

melhoria da qualidade

sinergias

OBRIGADO

Ricardo Perez Botelho

Diretor Presidente

Tel.: +55 21 2122-6904

E-mail: [email protected]

Maurício Perez Botelho

VP Financeiro e Diretor de Relações com Investidores

Tel.: +55 21 2122-6904

E-mail: [email protected]

Mariana Rocha

Gerente Corporativa de Relações com Investidores

Tel.: +55 21 2122-9521

E-mail: [email protected]