apresentaÇao sindcont-turma ifrs complice … · da convergência às normas internacionais de...

TRANSCRIPT

COMPLIANCE

COMPLIANCE – CONTABILIDADE COMO FERRAMENTA DE APOIO E TRANSPARÊNCIA.

TURMA DE IFRS- SINDCONT –SP

26º EPAC-Encontro de Profissionais e Acadêmicos de Contabilidade

UNICID

08 NOV.2018

1

EVOLUÇÃO CONTÁBIL NO BRASIL

� A evolução contábil, no Brasil, esteve aberta à

interferência da legislação, e acompanhou a

Contabilidade nacional em sua trajetória. Como

exemplo, pode-se destacar o Código Comercial

Brasileiro, de 1850, que foi uma das primeiras grandes

manifestações da legislação, como elemento propulsor

do desenvolvimento contábil brasileiro (Schmidt, 2000).

2

EVOLUÇÃO CONTÁBIL NO BRASIL

� Em 1860 houve a consolidação desta transformação

por meio da primeira lei das sociedades por ações, a

Lei 1.083. Mais de um século depois, decorrente do

desenvolvimento dos mercados de capitais, é

promulgada, em 1976, a Lei 6.404, introduzindo

novos e importantes conceitos societários, adaptados

de economias mais desenvolvidas, representando um

enorme avanço no campo contábil do nosso país.

3

EVOLUÇÃO CONTÁBIL NO BRASIL

� Sendo um importante marco na Contabilidade, a Lei

11.638, promulgada no final do ano de 2007, alterou

de forma significativa as práticas contábeis decorrentes

da convergência às normas internacionais de

Contabilidade, conhecida por International Financial

Reporting Standards (IFRS).

4

EVOLUÇÃO CONTÁBIL NO BRASIL

�O Conselho Federal de Contabilidade (CFC)reeditou as Normas Brasileiras de Contabilidade(NBC), aderentes ao padrão IFRS, de modo que hojeé possível comparar relatórios contábeis decompanhias brasileiras com relatórios decompanhias estrangeiras de forma harmônica. Amaior mudança dessa lei, talvez seja a primazia daessência econômica sobre a forma jurídica (Geron,2008).

5

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS NO BRASIL

6

QUALIFICAÇÃO PROFISSIONAL E ATUALIZAÇÃO CONSTANTE.

� O aumento da responsabilidade vinculada ao contador fez

com que novas habilidades profissionais fossem exigidas. Ou

seja, a atualização e dedicação para acompanhar as constantes

mudanças no contexto da contabilidade passaram a ser

essenciais afim de conseguir uma informação fidedigna ,

consistente e de qualidade.

� É necessário nos mantermos atualizados afim de prestarmos

um serviço de qualidade, relevância e confiabilidade.

7

QUALIFICAÇÃO PROFISSIONAL E ATUALIZAÇÃO CONSTANTE

8

� Também é preciso acompanhar o dia a dia das empresas

as quais se presta serviço afim de apoiar na tomada de

decisão e fornecer informação útil e tempestiva afim de

apoiar a tomada de decisão e direcionar os caminhos

para melhor resultado na empresa.

CONTADOR PROFISSIONAL MÚLTIPLO

9

NBCTG- NORMAS BRASILEIRAS DE CONTABILIDADE

� I - Geral - NBC TG - são as Normas Brasileiras de

Contabilidade convergentes com as normas internacionais

emitidas pelo International Accounting Standards Board

(Iasb); e as Normas Brasileiras de Contabilidade editadas por

necessidades locais, sem equivalentes internacionais;

� II - Abaixo destacamos as NBC TG e suas correspondentes

internacionais, quando possuem, bem como as Interpretações

e Orientações Brasileiras.

10

NBCTG- NORMAS BRASILEIRAS DE CONTABILIDADE

� III - A utilização da NBCTG 26 com suas revisões ou

CPC 26 de Notas Explicativas é onde se aplica através

das explicações úteis as informações necessárias de

forma mais transparente a utilização de todas as NBC

para constituição das Demonstrações Financeiras de

qualidade.

11

OBJETIVO DAS NOTAS EXPLICATIVAS

12

� O Objetivo é a transparência, deixar as informações

contábeis mais completas e confiáveis de maneira

clara e explicita, sendo parte integrante das

Demonstrações Financeiras em todos os níveis,

desde a lei 6.404/76, conforme texto § 4° do artigo

176

OBJETIVO DAS NOTAS EXPLICATIVAS

13

� "§ 4º As demonstrações serão complementadas por

notas explicativas e outros quadros analíticos ou

demonstrações contábeis necessários para

esclarecimento da situação patrimonial e dos

resultados do exercício.“

OBJETIVO DAS NOTAS EXPLICATIVAS

14

� As Notas explicativas - (NE) contêm informação adicional

em relação à apresentada nas demonstrações contábeis, elas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca

de itens que precisam de maior detalhamento nos critérios de

reconhecimento nas demonstrações contábeis, portanto são

necessárias e úteis para melhor entendimento e análise das

demonstrações contábeis, ou seja, aplicáveis em todos os

casos que forem pertinentes.

PEQUENAS E MÉDIAS E ENTIDADES SEM FINANLIDADE DE LUCRO

� NBC TG 1000 - Contabilidade para Pequenas e Médias

Empresas, onde no item 3.17, tem-se a identificação do

conjunto completo das Demonstrações Contábeis que

as referidas entidades devem elaborar, no qual está

contemplada na letra “f” a inclusão das Notas

Explicativas, bem como nos itens 8.1 e seguintes que

dispõe sobre a sua estruturação.

15

PEQUENAS E MÉDIAS E ENTIDADES SEM FINANLIDADE DE LUCRO

� NBC TG 2002 (R1) – No item 27., que trata da

divulgação mínima “As demonstrações contábeis

devem ser complementadas por notas explicativas”

16

OBJETIVO DAS DEMONSTRAÇÕES FINANCEIRAS

17

CARACTERÍSTICAS QUALITATIVAS

18

O QUE SIGNIFICA COMPLIANCE???

� O termo compliance tem origem no verboem inglês to comply, que significa agir deacordo com uma regra, uma instrução interna,um comando ou um pedido, ou seja, estar em“compliance” é estar em conformidade com leise regulamentos externos e internos.

19

O QUE SIGNIFICA COMPLIANCE???

� No vocabulário corporativo, nas empresas, “Compliance” relaciona-

se com os termos conformidade ou integridade corporativa, que

abrange todos os conjuntos de regras que cada empresa deve

observar e cumprir, e que podem variar conforme as atividades

desenvolvidas por cada empresa. Isso inclui não apenas os assuntos

ligados aos sistemas anticorrupção, como também ao cumprimento

de obrigações trabalhistas, ambientais, concorrenciais, fiscais

(contábeis e tributárias), regulatórias, entre muitas outras.

20

O QUE SIGNIFICA COMPLIANCE???

� Atualmente, também tem se traduzido o termo

“Compliance”, principalmente na mídia, relacionando-o

com as leis e normas anticorrupção. Mas é nosso

entendimento que, no que diz respeito ao universo

corporativo, “Compliance” deva ser entendido com uma

abrangência maior e multidisciplinar.

21

O QUE SIGNIFICA COMPLIANCE???

� Estar em “Compliance” significa estar em conformidade com

leis e regulamentos (internos e externos); ou seja, atender às

leis e aos normativos dos órgãos reguladores e também aos

regulamentos internos da empresa, em especial os

relacionados aos seus controles internos e governança.

Entende-se, inclusive, que os sistemas e regulamentos de

controles internos e governança das empresas existem para

assegurar o cumprimento das regras externas impostas.

22

O QUE É GOVERNANÇA CORPORATIVA??

� Governança corporativa ou governo das sociedades ou

das empresas é o conjunto de processos, costumes,

políticas, leis, regulamentos e instituições que regulam a

maneira como uma empresa é dirigida, administrada ou

controlada.

23

O QUE É GOVERNANÇA CORPORATIVA??

� Governança corporativa é o sistema pelo qual

as empresas e demais organizações são dirigidas,

monitoradas e incentivadas, envolvendo os

relacionamentos entre sócios, conselho de

administração, diretoria, órgãos de fiscalização e

controle e demais partes interessadas.

24

O QUE É GOVERNANÇA CORPORATIVA??

� Governança corportativa também inclui as relações entre os

envolvidos e os objetivos para os quais a corporação é

governada. Nas organizações contemporâneas, os principais

grupos de partes interessadas externas são os acionistas, os

credores, o comércio, fornecedores , clientes e comunidades

afetadas pelas atividades da corporação (também são

conhecidos como stakeholders). Já as partes interessadas

internamente são formadas pelo conselho de administração,

executivos e demais empregados.

25

NOTAS EXPLICATIVAS FUNÇÃO

IMPORTANTE RESSALTAR

� As notas explicativas apesar de não serem consideradas

uma demonstração contábil, tem fundamental

importância no conjunto da obra, pelo fato de trazer a

luz uma interpretação das informações contidas nas

demonstrações contábeis, alem de informações

adicionais que nem sempre estão explicitamente visíveis

aos usuários externos da contabilidade.

26

NOTAS EXPLICATIVAS FUNÇÃO

IMPORTANTE RESSALTAR

� São fundamentais para esclarecimento e destaque de

fatos relevantes que a primeira vista pode não ser tão

visual com os números, mas em esclarecimento mais

profundo pode determinar uma tomada de decisão.

27

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Em vigor desde 29 de janeiro de 2014, a Lei

n.º 12.846/2013 “dispõe sobre a responsabilização

administrativa e civil de pessoas jurídicas pela prática

de atos contra a administração pública, nacional ou

estrangeira, e dá outras providências”.

28

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Em outras palavras, referida legislação, que segue o

que há de mais atual no mundo em matéria de

políticas anticorrupção, se equiparando, àquelas

aplicadas nos Estados Unidos desde a década de 70,

responsabiliza e passa a permitir a punição de

empresas envolvidas em atos de corrupção contra a

administração pública nacional ou estrangeira.

29

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Previamente à edição da Lei, as empresas poderiam,

acaso praticada corrupção, escapar das punições

decorrentes do ato corrupto, alegando que o ilícito

tratava-se de atitude isolada de um funcionário ou

servidor público.

30

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Com e entrada em vigor da Lei, a realidade é outra.

Referida legislação instituiu, em seu artigo 2º,

a responsabilidade objetiva da empresa - sem

necessidade da comprovação de dolo ou culpa - e,

como consectário, a possibilidade de o empresário ser

responsabilizado pelos atos ilícitos cometido por seus

funcionários no Brasil ou no exterior.

31

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� E, por assim ser, eram punidos com maior frequência

apenas os agentes públicos flagrados, já que a culpa

da empresa ou do empregado era, via de regra, de

difícil comprovação.

32

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Essa lei estabelece que empresas, fundações e

associações passem a responder civil e

administrativamente, sempre que a ação de um

empregado ou representante causar prejuízos ao

patrimônio público ou infringir princípios da

administração pública ou compromissos

internacionais assumidos pelo Brasil.

33

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Para atender às exigências da lei, as empresas devem

implementar um Programa de Compliance que seja

efetivo e proteja seu negócio contra riscos internos e

externos. Para tanto, é fundamental uma visão crítica

e isenta, que entenda as necessidades e o que melhor

se adequa à realidade de cada organização.

34

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Visando a prevenção de atos corruptos, caberá ao

empresário instituir em sua empresa, por exemplo, um

conjunto de normas destinada à ética empresarial,

também conhecido como compliance, com incentivos

aos funcionários para serem corretos, além de

cooperar com os órgãos de controle.

35

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� E a existência de mecanismos e procedimentos

internos de integridade, auditoria e incentivo à

denúncia de irregularidades e a aplicação efetiva de

códigos de ética e de conduta no âmbito da pessoa

jurídica pode diminuir eventuais sanções impostas à

empresa.

36

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� Na esfera administrativa, a responsabilidade da pessoa

jurídica não afasta a possibilidade de

sua responsabilização na esfera judicial. Poderão

ser intentadas ações judiciais objetivando as seguintes

sanções, as quais podem ser aplicadas de forma

isolada ou cumulativa:

37

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� o perdimento dos bens, direitos ou valores que

representem vantagem ou proveito direta ou

indiretamente obtidos da infração, ressalvado o

direito do lesado ou de terceiro de boa-fé;

� suspensão ou interdição parcial de suas atividades;

� dissolução compulsória da pessoa jurídica; e

38

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� proibição de receber incentivos, subsídios,

subvenções, doações ou empréstimos de órgãos ou

entidades públicas e de instituições financeiras

públicas ou controladas pelo poder público, pelo

prazo mínimo de 1 (um) e máximo de 5 (cinco) anos.

39

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� É certo que a Lei nº 12.846/2013 tornou bastante

transparente as relações entre empresas e o poder

público. Contudo, para que a Lei seja ainda mais

efetiva, é necessária uma real fiscalização dos órgãos

competentes, afastando a ideia de impunidade e

ilegalidade, já que a solução para que as pessoas não

pratiquem ilícitos é a certeza de que serão punidas.

40

LEI ANTICORRUPÇÃO CAPÍTULO I

DISPOSIÇÕES GERAIS

� Art. 1o Esta Lei dispõe sobre a responsabilização objetiva

administrativa e civil de pessoas jurídicas pela prática de

atos contra a administração pública, nacional ou estrangeira.

41

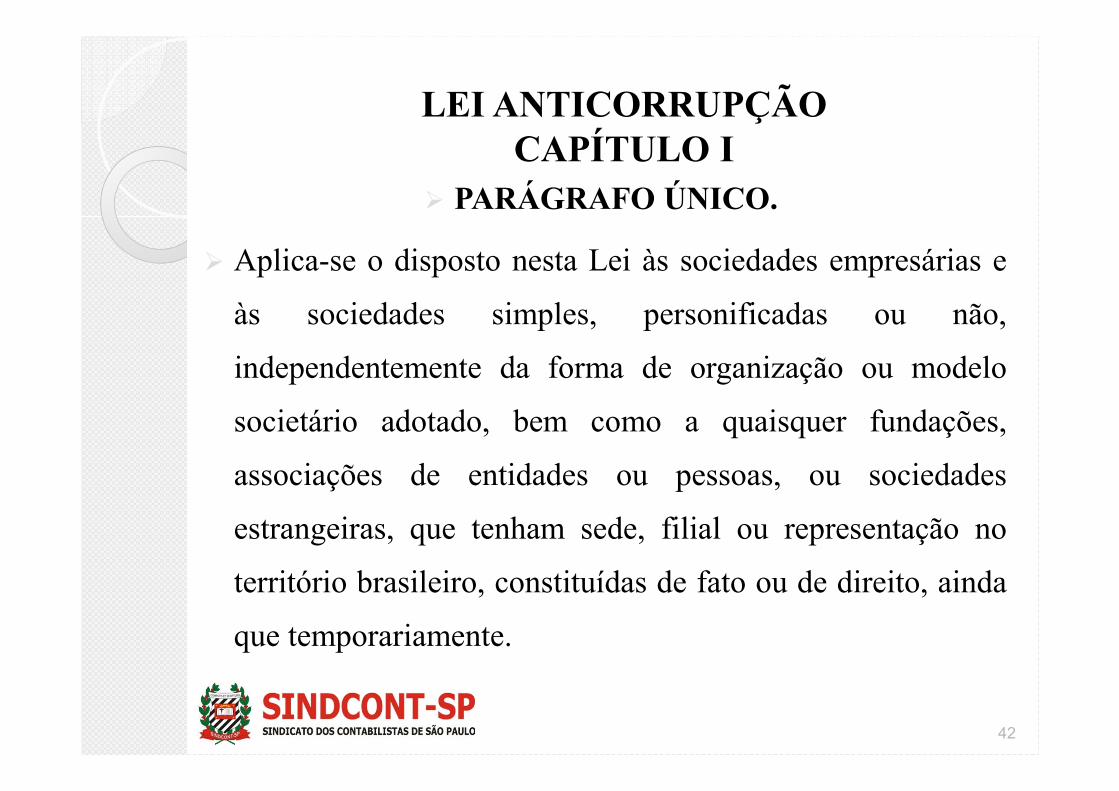

LEI ANTICORRUPÇÃO CAPÍTULO I

� PARÁGRAFO ÚNICO.

� Aplica-se o disposto nesta Lei às sociedades empresárias e

às sociedades simples, personificadas ou não,

independentemente da forma de organização ou modelo

societário adotado, bem como a quaisquer fundações,

associações de entidades ou pessoas, ou sociedades

estrangeiras, que tenham sede, filial ou representação no

território brasileiro, constituídas de fato ou de direito, ainda

que temporariamente.

42

LEI ANTICORRUPÇÃO CAPÍTULO I

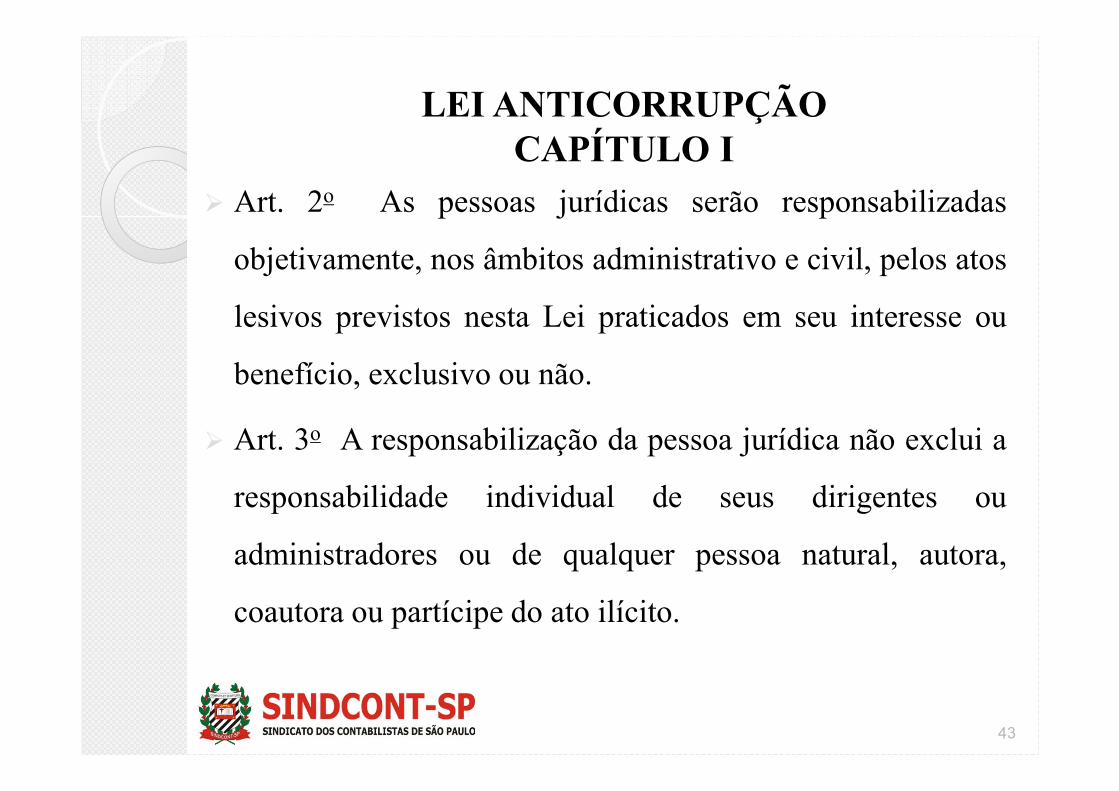

� Art. 2o As pessoas jurídicas serão responsabilizadas

objetivamente, nos âmbitos administrativo e civil, pelos atos

lesivos previstos nesta Lei praticados em seu interesse ou

benefício, exclusivo ou não.

� Art. 3o A responsabilização da pessoa jurídica não exclui a

responsabilidade individual de seus dirigentes ou

administradores ou de qualquer pessoa natural, autora,

coautora ou partícipe do ato ilícito.

43

LEI ANTICORRUPÇÃO CAPÍTULO I

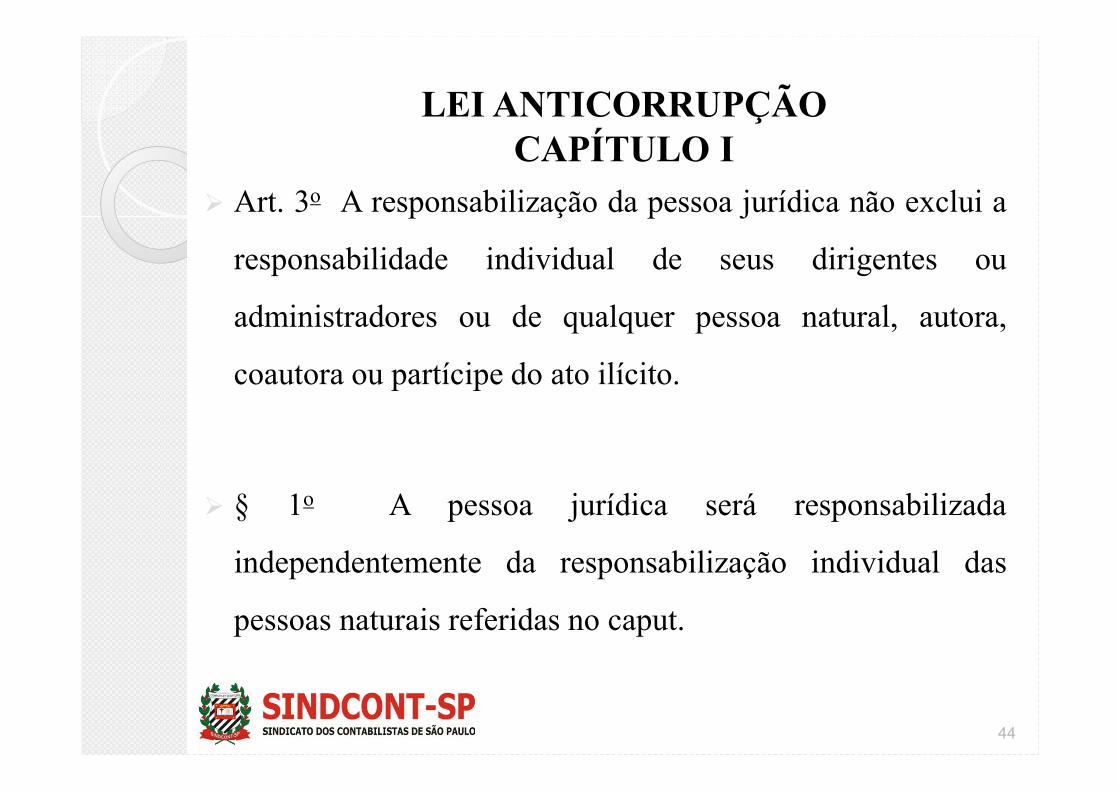

� Art. 3o A responsabilização da pessoa jurídica não exclui a

responsabilidade individual de seus dirigentes ou

administradores ou de qualquer pessoa natural, autora,

coautora ou partícipe do ato ilícito.

� § 1o A pessoa jurídica será responsabilizada

independentemente da responsabilização individual das

pessoas naturais referidas no caput.

44

LEI ANTICORRUPÇÃO CAPÍTULO I

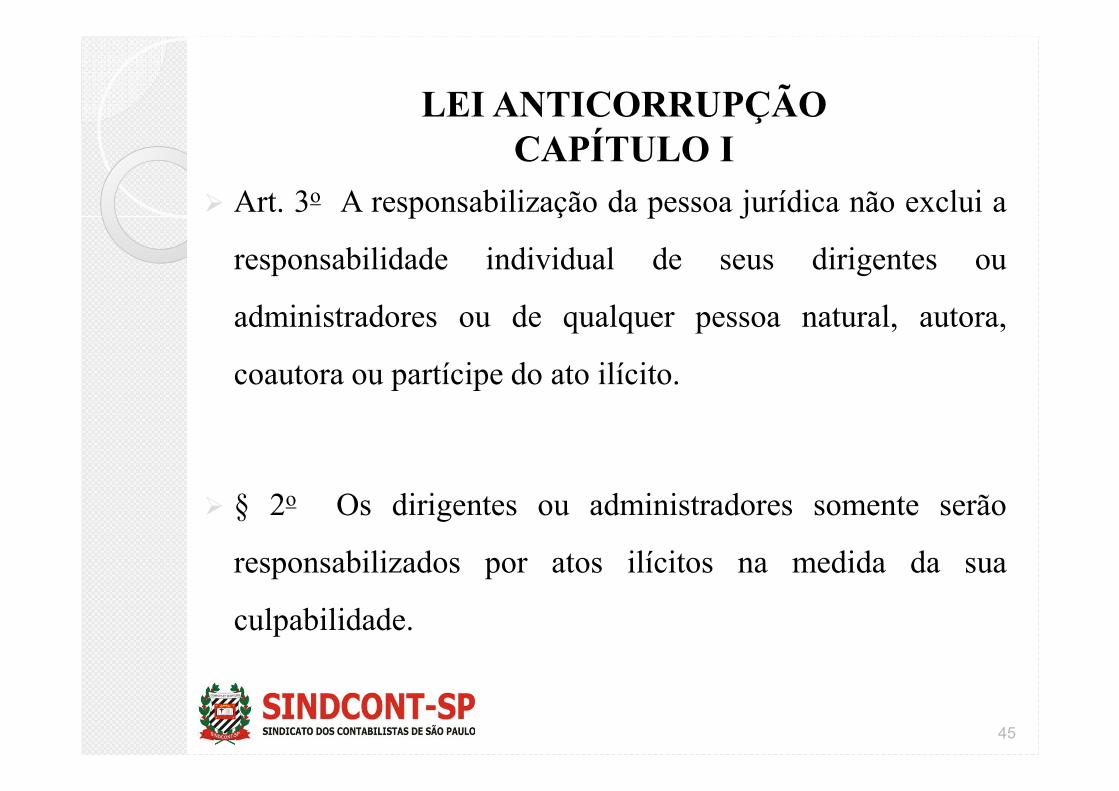

� Art. 3o A responsabilização da pessoa jurídica não exclui a

responsabilidade individual de seus dirigentes ou

administradores ou de qualquer pessoa natural, autora,

coautora ou partícipe do ato ilícito.

� § 2o Os dirigentes ou administradores somente serão

responsabilizados por atos ilícitos na medida da sua

culpabilidade.

45

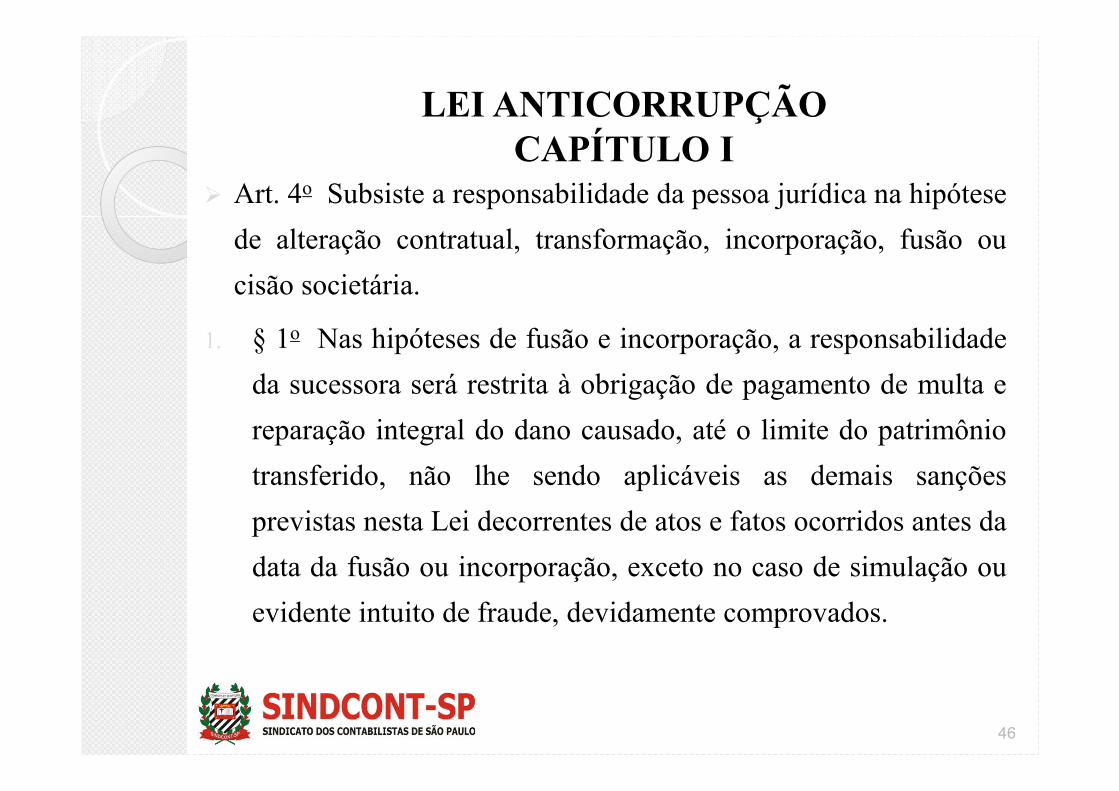

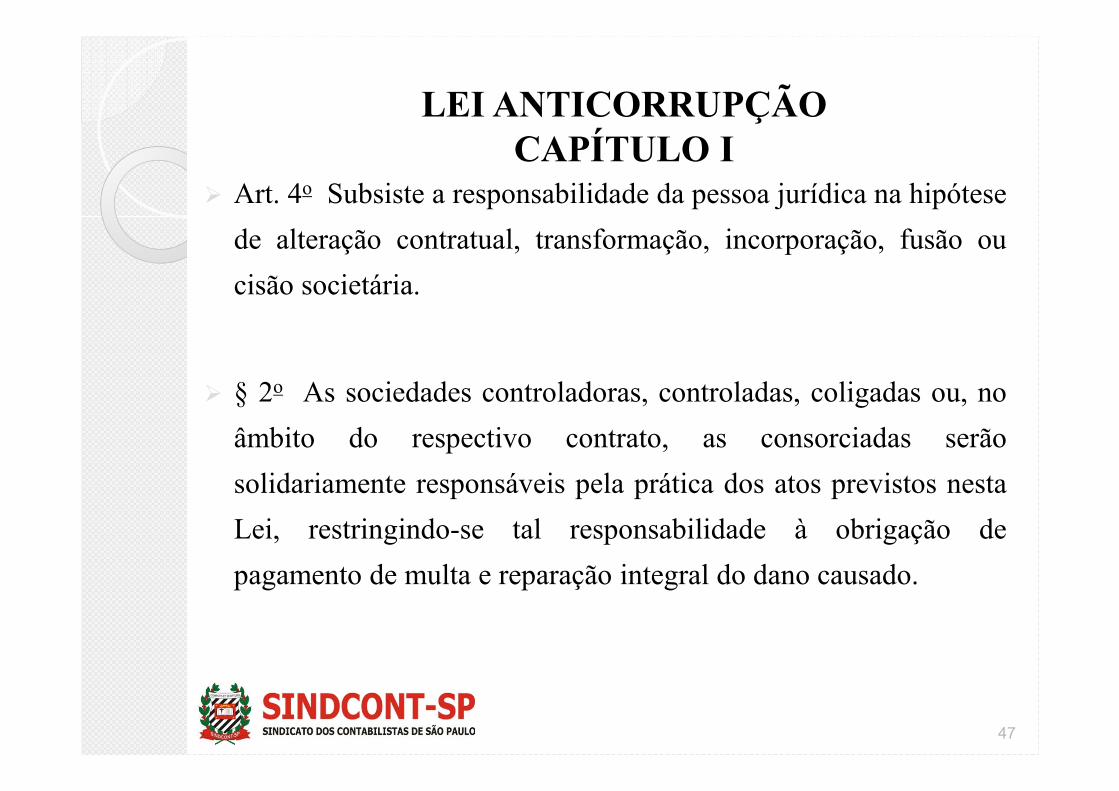

LEI ANTICORRUPÇÃO CAPÍTULO I

� Art. 4o Subsiste a responsabilidade da pessoa jurídica na hipótese

de alteração contratual, transformação, incorporação, fusão ou

cisão societária.

1. § 1o Nas hipóteses de fusão e incorporação, a responsabilidade

da sucessora será restrita à obrigação de pagamento de multa e

reparação integral do dano causado, até o limite do patrimônio

transferido, não lhe sendo aplicáveis as demais sanções

previstas nesta Lei decorrentes de atos e fatos ocorridos antes da

data da fusão ou incorporação, exceto no caso de simulação ou

evidente intuito de fraude, devidamente comprovados.

46

LEI ANTICORRUPÇÃO CAPÍTULO I

� Art. 4o Subsiste a responsabilidade da pessoa jurídica na hipótese

de alteração contratual, transformação, incorporação, fusão ou

cisão societária.

� § 2o As sociedades controladoras, controladas, coligadas ou, no

âmbito do respectivo contrato, as consorciadas serão

solidariamente responsáveis pela prática dos atos previstos nesta

Lei, restringindo-se tal responsabilidade à obrigação de

pagamento de multa e reparação integral do dano causado.

47

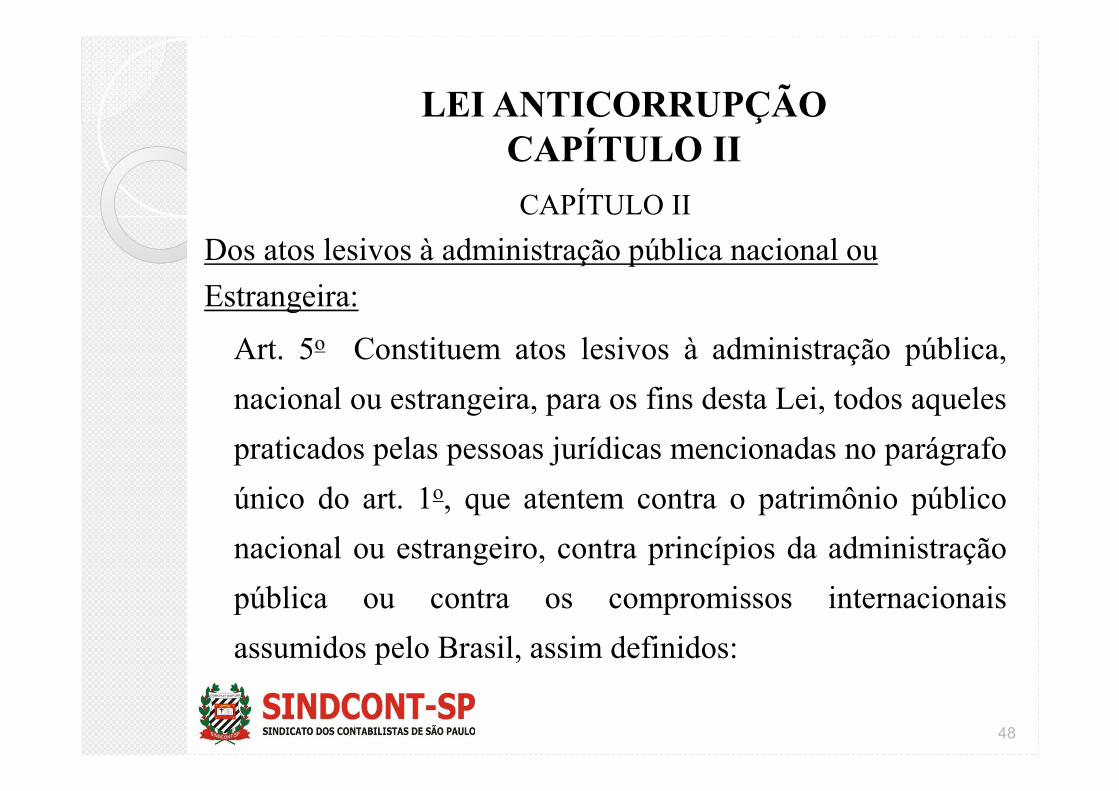

LEI ANTICORRUPÇÃO CAPÍTULO II

CAPÍTULO II

Dos atos lesivos à administração pública nacional ou

Estrangeira:

Art. 5o Constituem atos lesivos à administração pública,

nacional ou estrangeira, para os fins desta Lei, todos aqueles

praticados pelas pessoas jurídicas mencionadas no parágrafo

único do art. 1o, que atentem contra o patrimônio público

nacional ou estrangeiro, contra princípios da administração

pública ou contra os compromissos internacionais

assumidos pelo Brasil, assim definidos:

48

LEI ANTICORRUPÇÃO CAPÍTULO II

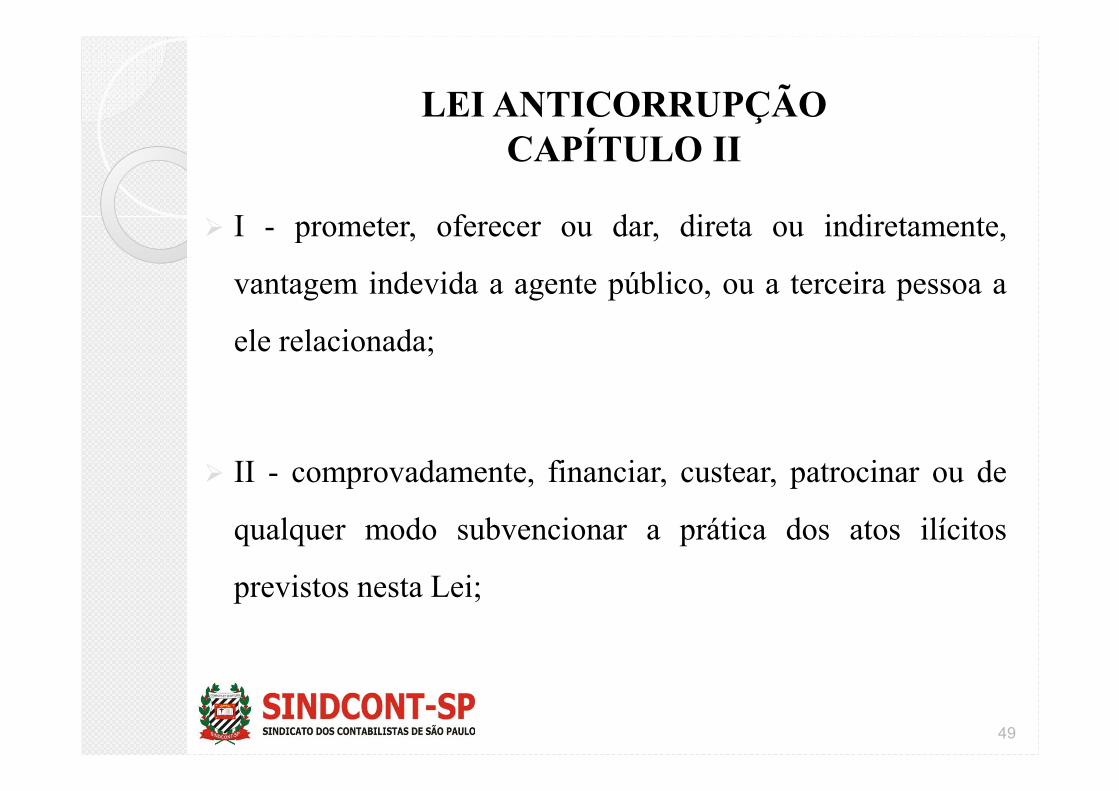

� I - prometer, oferecer ou dar, direta ou indiretamente,

vantagem indevida a agente público, ou a terceira pessoa a

ele relacionada;

� II - comprovadamente, financiar, custear, patrocinar ou de

qualquer modo subvencionar a prática dos atos ilícitos

previstos nesta Lei;

49

LEI ANTICORRUPÇÃO CAPÍTULO II

CAPÍTULO II

� III - comprovadamente, utilizar-se de interposta pessoa

física ou jurídica para ocultar ou dissimular seus reais

interesses ou a identidade dos beneficiários dos atos

praticados;

50

LEI ANTICORRUPÇÃO CAPÍTULO II

� IV - no tocante a licitações e contratos:

� a) frustrar ou fraudar, mediante ajuste, combinação ou

qualquer outro expediente, o caráter competitivo de

procedimento licitatório público;

� b) impedir, perturbar ou fraudar a realização de qualquer ato

de procedimento licitatório público;

51

LEI ANTICORRUPÇÃO CAPÍTULO II

� IV - no tocante a licitações e contratos:

� c) afastar ou procurar afastar licitante, por meio de fraude

ou oferecimento de vantagem de qualquer tipo;

� d) fraudar licitação pública ou contrato dela decorrente;

� e) criar, de modo fraudulento ou irregular, pessoa jurídica

para participar de licitação pública ou celebrar contrato

administrativo;

52

LEI ANTICORRUPÇÃO CAPÍTULO II

� IV - no tocante a licitações e contratos:

� f) obter vantagem ou benefício indevido, de modo

fraudulento, de modificações ou prorrogações de contratos

celebrados com a administração pública, sem autorização

em lei, no ato convocatório da licitação pública ou nos

respectivos instrumentos contratuais; ou

� g) manipular ou fraudar o equilíbrio econômico-financeiro

dos contratos celebrados com a administração pública;

53

LEI ANTICORRUPÇÃO CAPÍTULO II

� V - dificultar atividade de investigação ou fiscalização de órgãos,

entidades ou agentes públicos, ou intervir em sua atuação,

inclusive no âmbito das agências reguladoras e dos órgãos de

fiscalização do sistema financeiro nacional.

� § 1o Considera-se administração pública estrangeira os órgãos e

entidades estatais ou representações diplomáticas de país

estrangeiro, de qualquer nível ou esfera de governo, bem como as

pessoas jurídicas controladas, direta ou indiretamente, pelo poder

público de país estrangeiro.

54

LEI ANTICORRUPÇÃO CAPÍTULO II

� V - dificultar atividade de investigação ou fiscalização de

órgãos, entidades ou agentes públicos, ou intervir em sua

atuação, inclusive no âmbito das agências reguladoras e dos

órgãos de fiscalização do sistema financeiro nacional.

� § § 2o Para os efeitos desta Lei, equiparam-se à

administração pública estrangeira as organizações públicas

internacionais.

55

LEI ANTICORRUPÇÃO CAPÍTULO II

� § 3o Considera-se agente público estrangeiro, para os fins

desta Lei, quem, ainda que transitoriamente ou sem

remuneração, exerça cargo, emprego ou função pública em

órgãos, entidades estatais ou em representações

diplomáticas de país estrangeiro, assim como em pessoas

jurídicas controladas, direta ou indiretamente, pelo poder

público de país estrangeiro ou em organizações públicas

internacionais.�

56

LEI ANTICORRUPÇÃO E SEUS REFLEXOS NAS EMPRESAS PRIVADAS

� OBS -> É certo que a Lei nº 12.846/2013 tornou

bastante transparente e com ela sugiram inclusive a

Operação Lava Jato que tem punido Políticos e

Empresários com a atuação do Poder Judiciário em

fazer cumprir as leis, porém em cada empresa não

importa o tamanho é interessante se manter a

integridade, afim de trabalharmos por uma nação

melhor.

57

LEI ANTICORRUPÇÃO E SEUS REFLEXOS EM CASOS PRÁTICOS NO BRASIL

� A icônica operação Lava Jato, deflagrada pela Polícia

Federal em março de 2014, revelou um enorme

esquema de corrupção institucionalizado pela alta

cúpula da Petrobras, detentora de profunda

participação econômica e política no Brasil.

58

LEI ANTICORRUPÇÃO E SEUS REFLEXOS EM CASOS PRÁTICOS NO BRASIL

� Reflexos na Petrobras

� A petrolífera brasileira luta agora para reestruturar a

sua operação e instituir um novo modelo de

compliance. Além da substituição da presidência e de

toda a diretoria executiva realizada em fevereiro 2015,

a companhia vem implementando uma série de

medidas e criando novos órgãos internos para

melhorar seus mecanismos de combate à corrupção.

59

LEI ANTICORRUPÇÃO E SEUS REFLEXOS EM CASOS PRÁTICOS NO BRASIL

� A lei anticorrupção é um marco na política de

combate à corrupção no País, na medida em que esta

lei permite, de forma inovadora em nosso

ordenamento jurídico, a penalização não só das

pessoas envolvidas em esquemas de corrupção, como

também das empresas com participação em fraudes

que prejudiquem a administração pública nacional ou

estrangeira.

60

LEI ANTICORRUPÇÃO E SEUS REFLEXOS EM CASOS PRÁTICOS NO BRASIL

� Em março de 2015 , houve um ato presidencial, naqual foi apresentado o chamado “PacoteAnticorrupção”, demonstração clara da preocupaçãodo Governo em mostrar seu repúdio à corrupção,respondendo à pressão da mídia nacional einternacional e também da população em geral.

� O novo decreto prevê pesadas multas que podemvariar de 0,1% a 20% da receita bruta da empresainfratora e nunca serão menores do que a vantagemeconômica auferida pela empresa.

61

DISPARA A PERCEPÇÃO DE CORRUPÇÃO NO BRASIL, APONTA PESQUISA

Brasil perdeu 17 postos e passou do 79º lugar para a 96º posição

� Apesar de a Operação Lava Jato ter colocado na prisão

Políticos e Empresários poderosos, a sensação de

corrupção no país disparou no último ano, segundo

Pesquisa da Transparência Internacional. O Brasil perdeu

17 postos e passou do 79º lugar para a 96º posição e

passou a figurar ao lado de países como a Zâmbia, a

Colômbia e o Panamá todos com 37 pontos.

62

DISPARA A PERCEPÇÃO DE CORRUPÇÃO NO BRASIL, APONTA PESQUISA

Brasil perdeu 17 postos e passou do 79º lugar para a 96º posição

� Apesar de aCom esta posição o país fica atrás de

Ruanda, Burkina Fasso, Timor Leste e Arábia Saudita,

sendo a pior posição do Brasil desde 2012.

� pesquisa da Transparência Internacional existir desde

1996, os dados só são comparáveis estatisticamente

desde aquele ano por que houve mudança na

metodologia.

63

REFLEXOS POSITIVOS DA APLICAÇÃO DO COMPLIANCE E MELHORIAS DE GESTÃO NA PETROBRÁS

� Petrobras tem lucro de R$ 6,64 bilhões no 3° trimestre de 2018

� A Petrobras registrou lucro líquido de R$ 6,644 bilhões no 3º trimestre de

2018, segundo balanço divulgado nesta terça-feira (6). O resultado

representa uma queda de 34% na comparação com o 2º trimestre (R$ 10,07

bilhões). Já ante o mesmo período do ano passado (R$ 266 milhões), o

lucro foi 25 vezes maior.

� No final de setembro, a estatal anunciou que fechou um acordo que prevê

o pagamento de US$ 853,2 milhões para o encerramento, nos Estados

Unidos, das investigações do Departamento de Justiça (DOJ) e da

Securities and Exchange Commission (SEC) decorrentes das

irregularidades investigadas pela Operação Lava Jato.

64

REFLEXOS POSITIVOS DA APLICAÇÃO DO COMPLIANCE E MELHORIAS DE GESTÃO NA PETROBRÁS� A Petrobras atribuiu o resultado principalmente aos seguinte

destaques:� Maiores margens de lucro nas vendas de derivados no Brasil e nas exportações, ambas

impulsionadas pelo aumento do preço do barril de petróleo e pelo real mais desvalorizado;

� Aumento nas vendas de diesel com expansão da participação de mercado; a empresa

recebeu R$ 1,6 bilhão do governo federal referente ao programa de subvenção do diesel;

� Menores despesas gerais e administrativas;

� Impacto de R$ 3,5 bilhões para encerramento de investigações das autoridades norte-

americanas, e ressarcimento de R$ 1, 7 bilhão de recursos recuperados pela

operação Lava Jato.

65

GRÁFICO RESULTADOS PETROBRAS NOS ÚLTIMOS ANOS

66

Por Darlan Alvarenga e Daniel Silveira, G1 — São Paulo e Rio de Janeiro 06/11/2018

REFLEXÃO FINAL

� Aplicação de boas e apuradas técnicas de gestão, com enfoque na

transparência e controles pautados nas melhores práticas administrativas,

contábeis e de gestão demonstram um maior controle sobre ações não

positivas utilizadas no passado. Essa nova atitude conseguiu reverter o

quadro anteriormente apresentado pela Petrobrás, conforme demonstram os

dados supra apurados nos últimos anos em comparação ao 3٥ trimestre de

2018, reconquistando a confiança dos stakeholders internos e externos,

fazendo com que o mercado se torne mais otimista para o futuro.

67

SITES IMPORTANTES PARA ATUALIZAÇÃO, LINKS PARA PESQUISAS E CURSOS � http://cfc.org.br/wp-content/uploads/2016/02/NBC_TG_GERAL_COMPLETAS_12112015.pdf

� http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=57

� http://static.cpc.aatb.com.br/Documentos/312_CPC_26_R1_rev%2012.pdf

� http://www.ifrs.org/

� http://biblioteca.fecap.br/

� http://www.sindcontsp.org.br/

� https://online.crcsp.org.br/portal/index.asp

� http://www.fipecafi.org/Fipecafi/Biblioteca

� https://prgarbin.jusbrasil.com.br/artigos/177623925/a-nova-lei-anticorrupcao-e-seus-reflexos-

nas-empresas-privada

� http://www.migalhas.com.br/dePeso/16,MI220599,11049-

Reflexos+da+operacao+lava+jato+e+lei+anticorrupcao

� https://www1.folha.uol.com.br/poder/2018/02/dispara-a-percepcao-de-corrupcao-no-brasil-

aponta-pesquisa.shtml

� http://www.administradores.com.br/noticias/cotidiano/afinal-o-que-significa-

compliance/123578/

� https://g1.globo.com/economia/noticia/2018/11/06/petrobras-tem-lucro-de-r-66-bilhoes-no-3-

trimestre.ghtml<acesso em 071118>

68

ACESSO A LEI 12.846-2013 – NA ÍNTEGRA

� BRASIL.Lei LEI Nº 12.846, DE 1º DE AGOSTO DE 2013; Dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira, e dá outras providências. Disponível em:http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12846.htm. Acesso em 06 jun.2018

69

70

OPINIÃO PESSOAL:

A Contabilidade é uma ferramenta de apoio e tem que andar juntocom os controles internos da empresa , digo, onde for possível oalcance, a fim de trabalharmos juntos pela Transparência, qualidadeda informação e suporte adequado e robusto à alta administração.

Se cada um de nós fizer sua parte o mundo se tornará mais íntegro,pois é aos poucos que conseguiremos tornar o mundo um lugar melhor,e as atitudes de cada um de nós que definem onde queremos estar,viver e fazem a diferença.

OBRIGADA!!

Rosane Pereira