apresentaÇÃo institucional 3t18 -...

TRANSCRIPT

APRESENTAÇÃO INSTITUCIONAL3T18

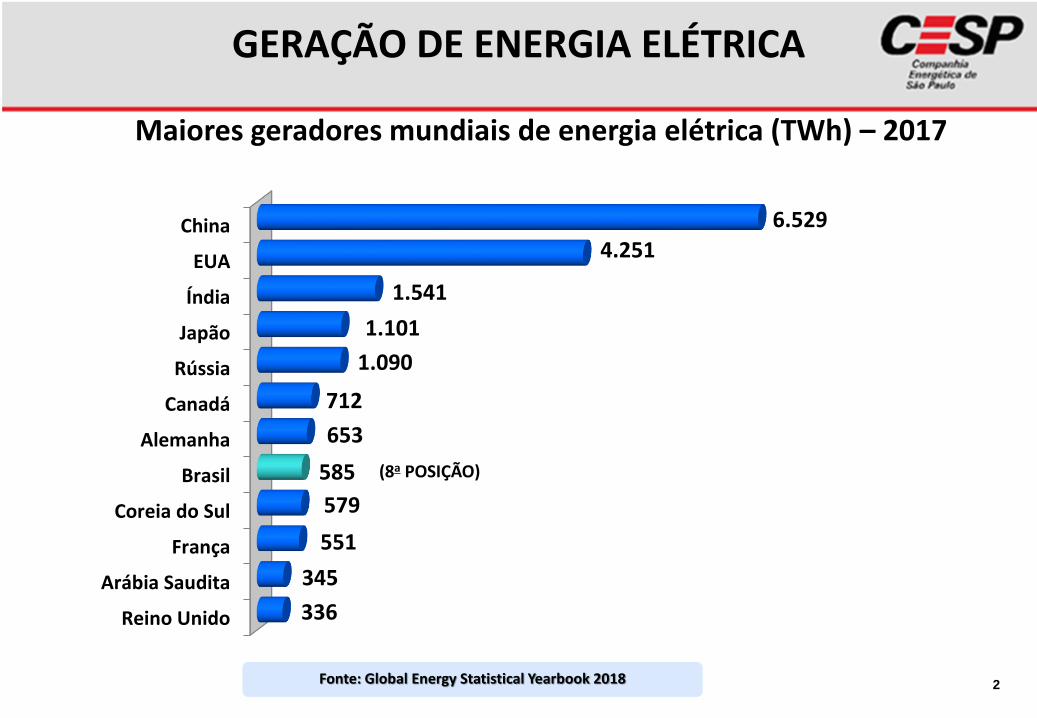

Reino Unido

Arábia Saudita

França

Coreia do Sul

Brasil

Alemanha

Canadá

Rússia

Japão

Índia

EUA

China

336

345

551

579

585

653

712

1.090

1.101

1.541

4.251

6.529

Maiores geradores mundiais de energia elétrica (TWh) – 2017

(8a POSIÇÃO)

Fonte: Global Energy Statistical Yearbook 2018

GERAÇÃO DE ENERGIA ELÉTRICA

2

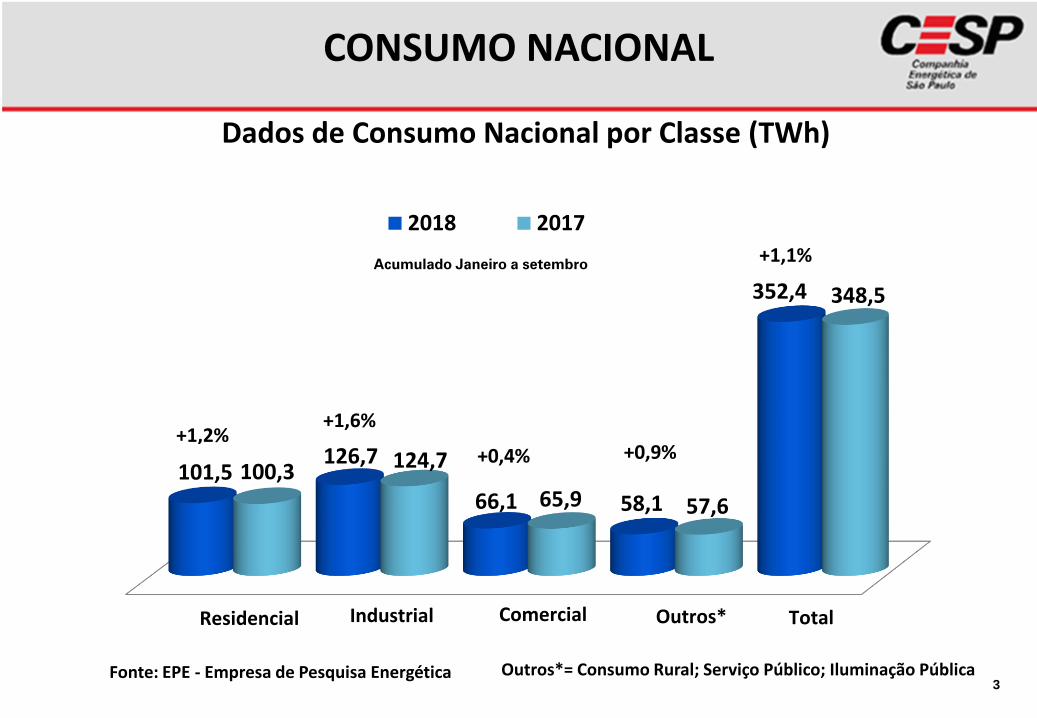

3Fonte: EPE - Empresa de Pesquisa Energética

CONSUMO NACIONAL

Outros*= Consumo Rural; Serviço Público; Iluminação Pública

Dados de Consumo Nacional por Classe (TWh)

101,5126,7

66,1 58,1

352,4

100,3 124,7

65,9 57,6

348,5

2018 2017

Residencial Industrial Comercial Outros* Total

+1,2%+1,6%

+0,4% +0,9%

+1,1%Acumulado Janeiro a setembro

4

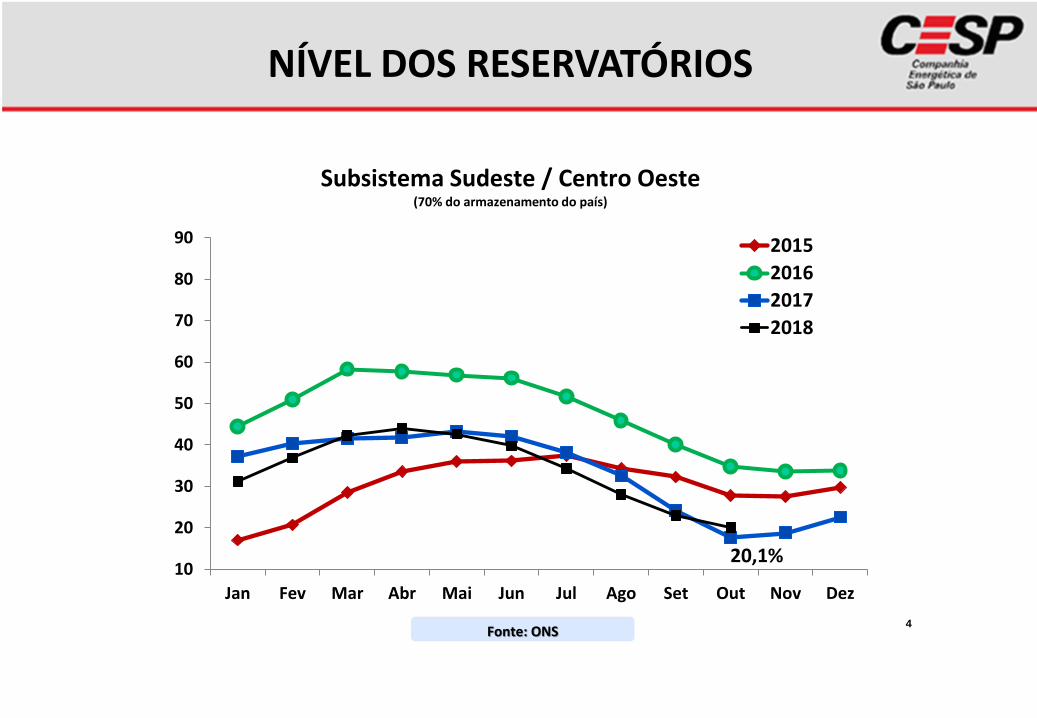

NÍVEL DOS RESERVATÓRIOS

Subsistema Sudeste / Centro Oeste(70% do armazenamento do país)

Fonte: ONS

20,1%10

20

30

40

50

60

70

80

90

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2015

2016

2017

2018

GARANTIA FÍSICA X PRODUÇÃO HIDRÁULICA

5Fonte: CCEEGSF – Generation Scaling Factor

60,0 60,5 60,8 59,556,1

46,4 45,7 45,8

49,051,1

54,860,7

64,7 65,4

36,2 37,1 37,8 39,8

44,549,6

51,9 53,748,9

43,138,9 37,0 37,2 36,5

0,603 0,612 0,6220,669

0,793

1,069

1,137 1,172

1,000

0,843 0,709

0,609

0,575 0,558

0,000

0,200

0,400

0,600

0,800

1,000

1,200

-

10

20

30

40

50

60

70

80

90

100

Garantia Física Produção Hidráulica GSFGW médio GSF

PREÇO MÉDIO PLD - R$/MWh

Subsistema Sudeste / Centro Oeste

Média Anual Média Trimestral

6

Fonte: CCEE

2012 2013 2014 2015 2016 2017 3T17 3T18

166,69

263,07

688,88

287,20

94,10

324,17

435,27 494,61

7

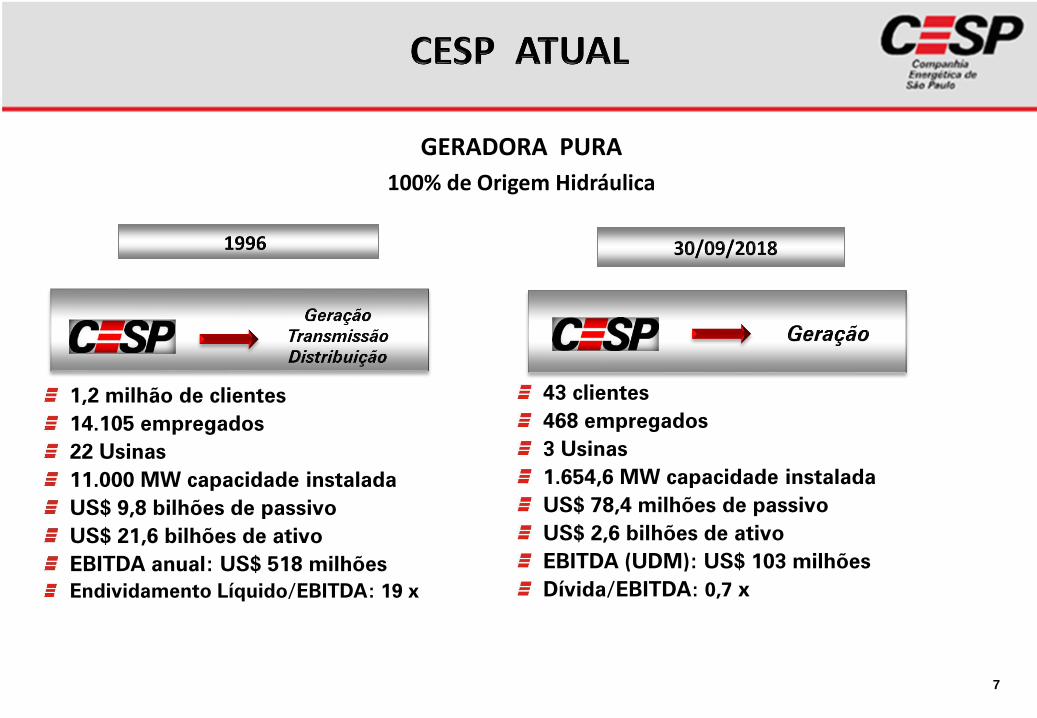

GERADORA PURA

100% de Origem Hidráulica

1,2 milhão de clientes

14.105 empregados

22 Usinas

11.000 MW capacidade instalada

US$ 9,8 bilhões de passivo

US$ 21,6 bilhões de ativo

EBITDA anual: US$ 518 milhões

Endividamento Líquido/EBITDA: 19 x

43 clientes

468 empregados

3 Usinas

1.654,6 MW capacidade instalada

US$ 78,4 milhões de passivo

US$ 2,6 bilhões de ativo

EBITDA (UDM): US$ 103 milhões

Dívida/EBITDA: 0,7 x

8

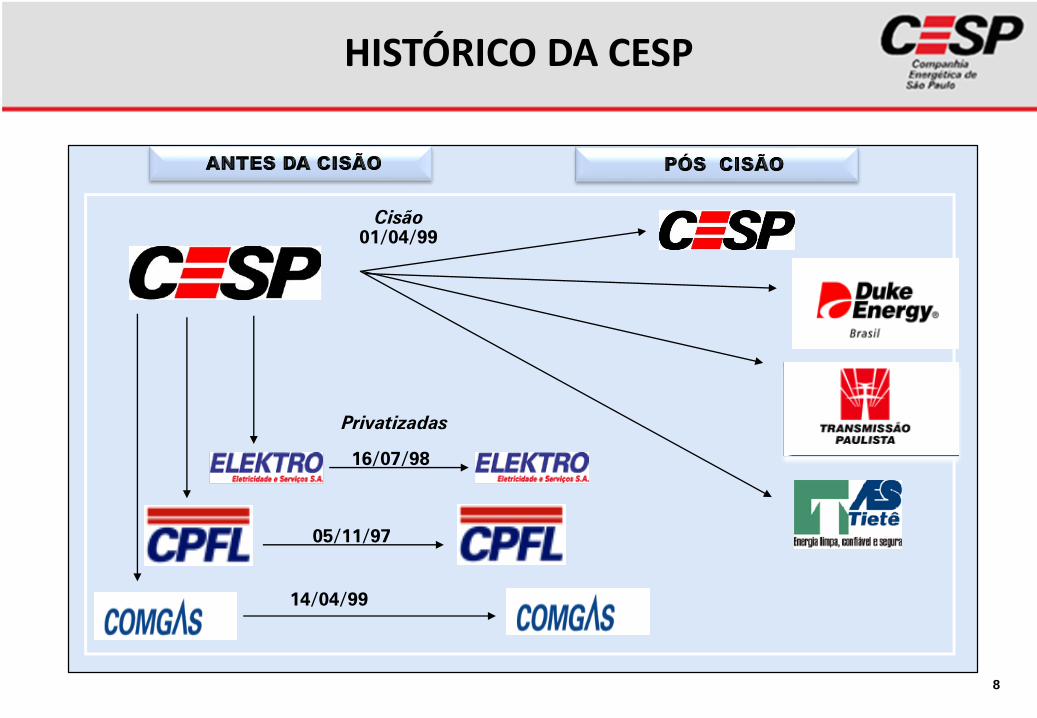

14/04/99

01/04/99

Cisão

16/07/98

Privatizadas

05/11/97

HISTÓRICO DA CESP

9

A CESP tem a concessão de 3 Usinas Hidrelétricas que operam no regime de preço. A capacidade instalada total é de 1.654,6 MW.

10

CAPACIDADE

INSTALADA

14 1.540,0 941,8 23/Jan/99 11/Jul /28

2 87,0 47,5 20/Abr/78 09/Mar/21

2 27,6 13,3 05/Mai/72 20/Mai/20

BACIAS/USINASNº DE

UNIDADES

GARANTIA FÍSICA

MW/MÉDIOS

INÍCIO

DA

OPERAÇÃO

VENCIMENTO

DA

CONCESSÃO

PORTO PRIMAVERA

PARAIBUNA

JAGUARI

18 1.654,6 1.002,6 - -TOTAL

A partir de 22 de dezembro de 2016, data da publicação pelo MME – Ministério de Minas e Energia, da Portaria nº 258, a garantia físicada UHE Porto Primavera foi reduzida de 1.017 para 992,6 MW médios. Em 03 de maio de 2017, o MME publicou a Portaria nº 178,reduzindo a partir de 2018 a garantia física da UHE Porto Primavera de 992,6 para 941,8 MW médios, da UHE Paraibuna de 50,0 para 47,5MW médios, e da UHE Jaguari de 14,0 para 13,3 MW médios. Com isso, a garantia física comercializável em 2018 passou para 1.002,6MW médios. A Companhia já havia interposto ação judicial contra a União, para reverter os efeitos da Portaria 258/2016 e continuaenvidando esforços para reverter os efeitos destas alterações em seu contrato de concessão.

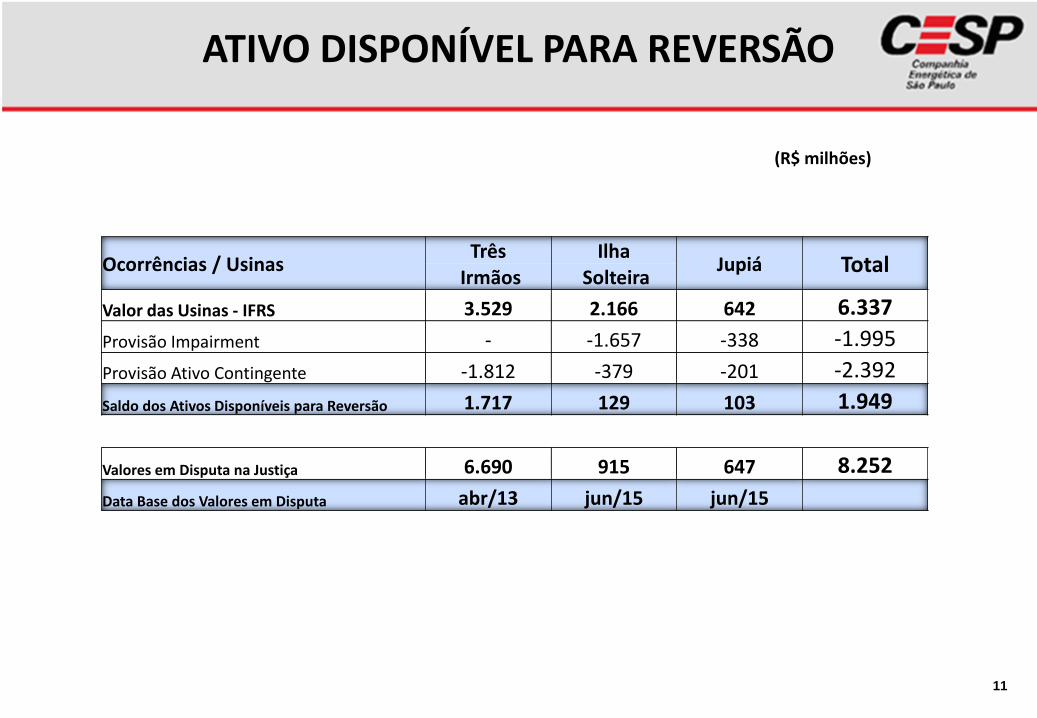

11

ATIVO DISPONÍVEL PARA REVERSÃO

(R$ milhões)

Ocorrências / UsinasTrês Ilha

Jupiá TotalIrmãos Solteira

Valor das Usinas - IFRS 3.529 2.166 642 6.337

Provisão Impairment - -1.657 -338 -1.995

Provisão Ativo Contingente -1.812 -379 -201 -2.392

Saldo dos Ativos Disponíveis para Reversão 1.717 129 103 1.949

Valores em Disputa na Justiça 6.690 915 647 8.252

Data Base dos Valores em Disputa abr/13 jun/15 jun/15

12

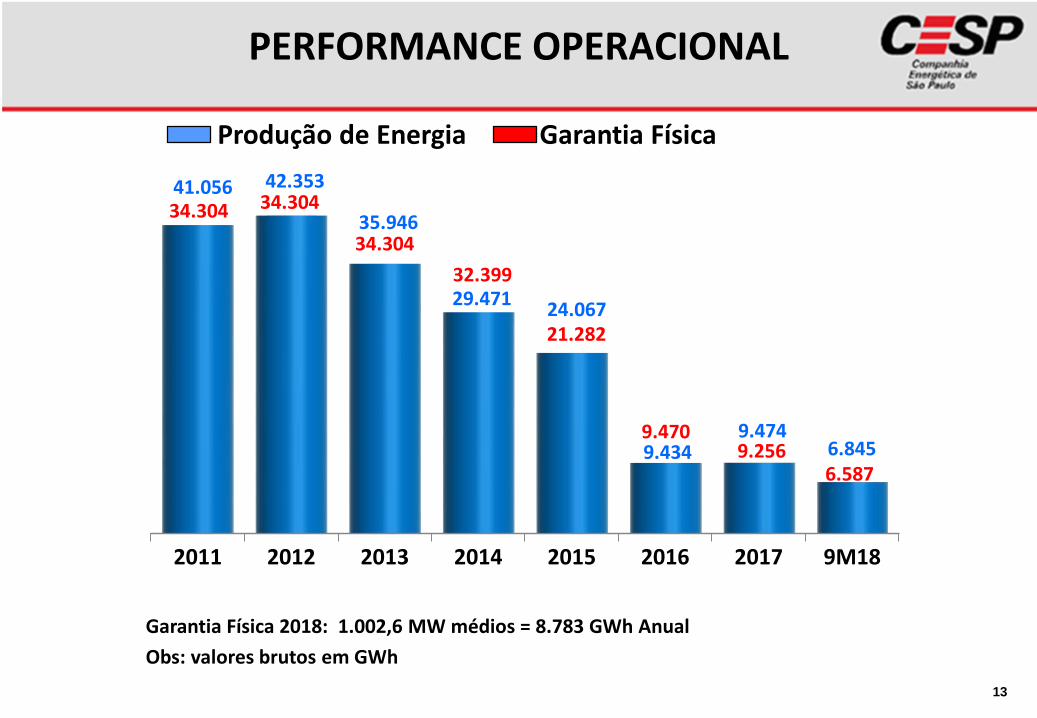

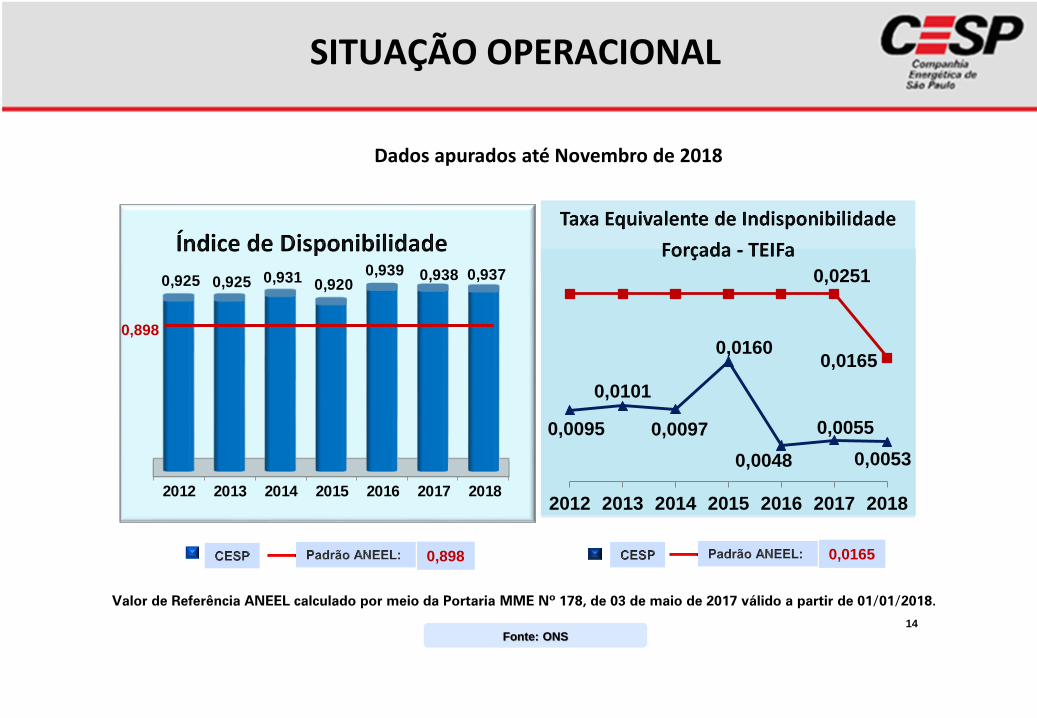

PERFORMANCE OPERACIONAL

Garantia Física 2018: 1.002,6 MW médios = 8.783 GWh Anual

Obs: valores brutos em GWh

13

2011 2012 2013 2014 2015 2016 2017 9M18

41.056 42.353

35.946

29.471 24.067

9.434 9.474

6.845 9.470

9.2566.587

34.304

21.282

32.399

34.304

34.304

Produção de Energia Garantia Física

2012 2013 2014 2015 2016 2017 2018

0,925 0,925 0,931 0,920 0,939 0,938 0,937

0,898

0,898

SITUAÇÃO OPERACIONAL

Fonte: ONS

0,0165

Dados apurados até Novembro de 2018

0,0251

0,0165

0,0095

0,0101

0,0097

0,0160

0,0048

0,0055

0,0053

2012 2013 2014 2015 2016 2017 2018

14

Valor de Referência ANEEL calculado por meio da Portaria MME Nº 178, de 03 de maio de 2017 válido a partir de 01/01/2018.

15

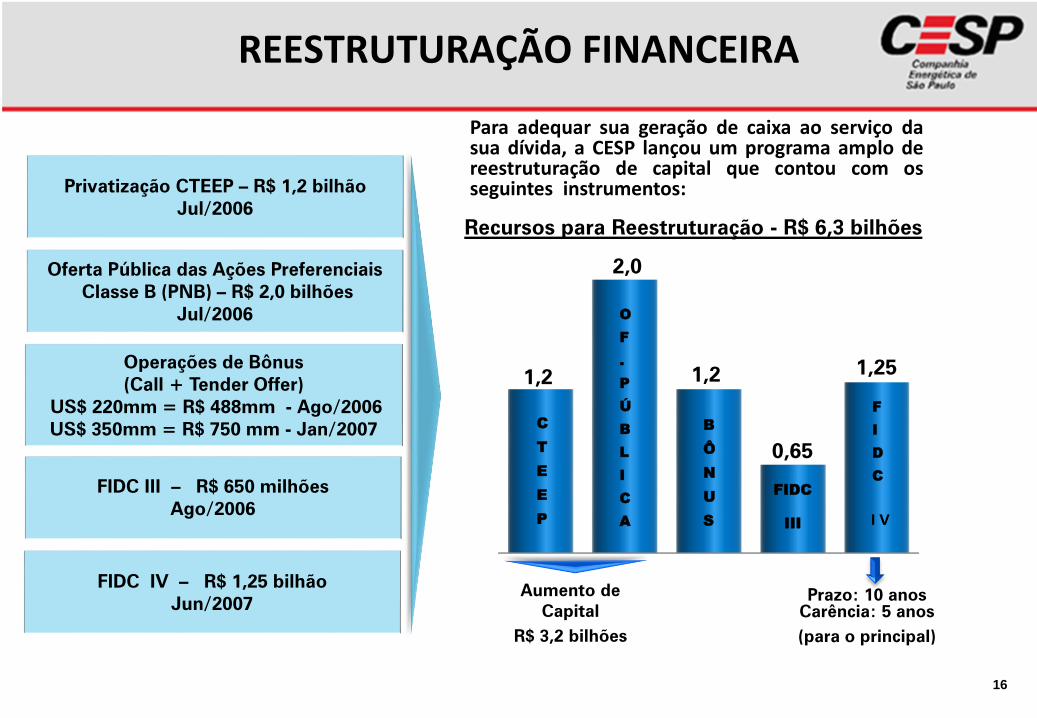

Aumento de

Capital

R$ 3,2 bilhões

Prazo: 10 anos

Carência: 5 anos

(para o principal)

Recursos para Reestruturação - R$ 6,3 bilhões

Para adequar sua geração de caixa ao serviço dasua dívida, a CESP lançou um programa amplo dereestruturação de capital que contou com osseguintes instrumentos:Privatização CTEEP – R$ 1,2 bilhão

Jul/2006

Oferta Pública das Ações Preferenciais

Classe B (PNB) – R$ 2,0 bilhões

Jul/2006

Operações de Bônus

(Call + Tender Offer)

US$ 220mm = R$ 488mm - Ago/2006

US$ 350mm = R$ 750 mm - Jan/2007

FIDC III – R$ 650 milhões

Ago/2006

FIDC IV – R$ 1,25 bilhão

Jun/2007

1,2

2,0

1,2

0,65

1,25

C

T

E

E

P

O

F

.

P

Ú

B

L

I

C

A

B

Ô

N

U

S

FIDC

III

F

I

D

C

I V

16

REESTRUTURAÇÃO FINANCEIRA

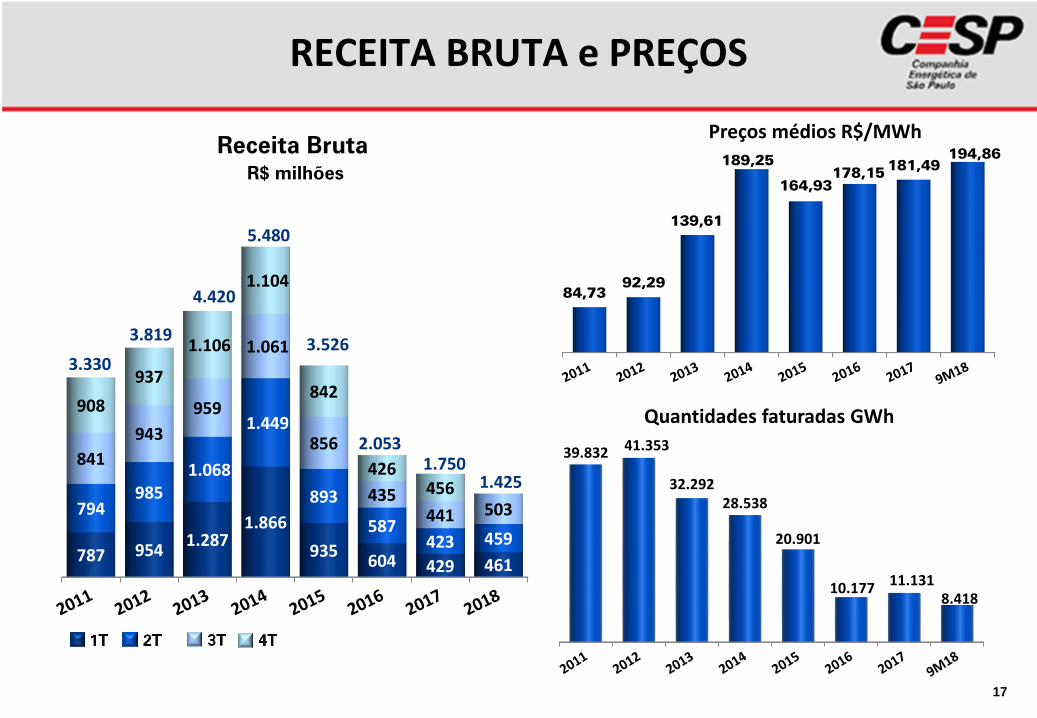

39.832 41.353

32.29228.538

20.901

10.1778.418

11.131

787 9541.287

1.866

935604 429 461

794985

1.068

1.449

893

587423 459

841

943

959

1.061

856

435441 503

908

937

1.106

1.104

842

426456

84,73

92,29

139,61

189,25

164,93

178,15181,49

194,86

3.819

5.480

3.330

Preços médios R$/MWh

Quantidades faturadas GWh

3.526

17

4.420

2.053

Receita Bruta

R$ milhões

RECEITA BRUTA e PREÇOS

1.7501.425

69,162,2

78,4

85,5

58,954,6

26,3 35,8

Margem EBITDA (%)

2011 2012 2013 2014 2015 2016 2017 2018

726 842 1.1451.704

780 481 362 394

700875

940

1.300

748

468358 391

735831

867

939

715

374353

1.226

796805

951

913

708

345394

2.957

2.043 2.086

3.063

4.017

1.740

908

389 4383.354

Evolução da Receita Líquida R$ milhões

3.904

RECEITA LÍQUIDA e EBITDA

4.856

EBITDAR$ milhões

2.951

18

1.6681.467

441

19

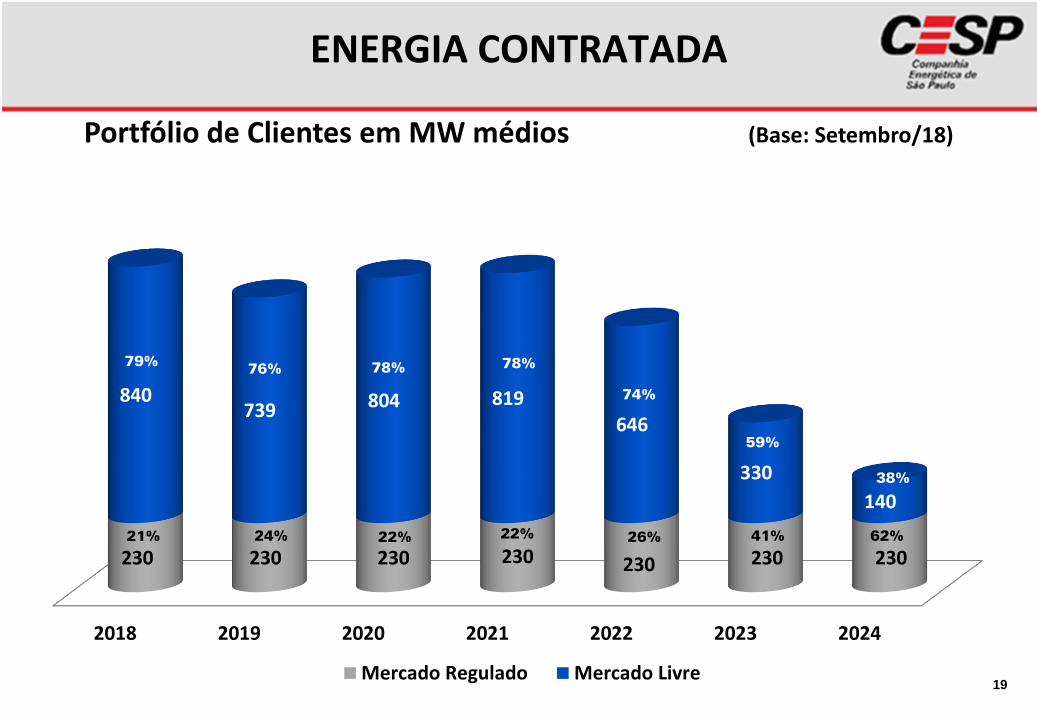

Portfólio de Clientes em MW médios (Base: Setembro/18)

ENERGIA CONTRATADA

2018 2019 2020 2021 2022 2023 2024

230 230 230 230 230 230 230

840 739 804 819

646

330

140

Mercado Regulado Mercado Livre

79%76% 78%

78%

74%

59%

38%

21% 24% 22% 22% 26% 41% 62%

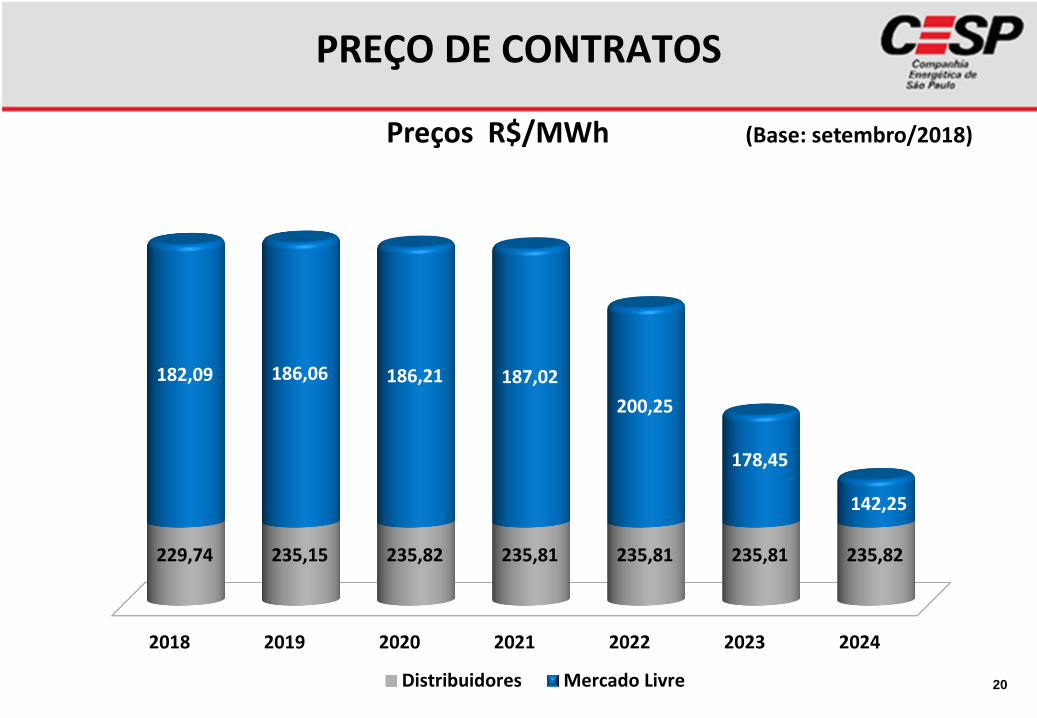

20

Preços R$/MWh (Base: setembro/2018)

PREÇO DE CONTRATOS

2018 2019 2020 2021 2022 2023 2024

229,74 235,15 235,82 235,81 235,81 235,81 235,82

182,09 186,06 186,21 187,02

200,25

178,45

142,25

Distribuidores Mercado Livre

2011 2012 2013 2014 2015 2016 2017 9M18

1.771

2.223

1.694 1.7011.868

1.295

464

1.023

2011 2012 2013 2014 2015 2016 2017 9M18

1.330 1.283

1.038 922

802

568 466 467

2011 2012 2013 2014 2015 2016 2017 9M18

7,66,3

5,14,0

6,9

10,69,3

8,3

Custos e Despesas Operacionais

R$ milhões

Despesas Pessoal/Receita Líquida(%)

Empregados

21

22

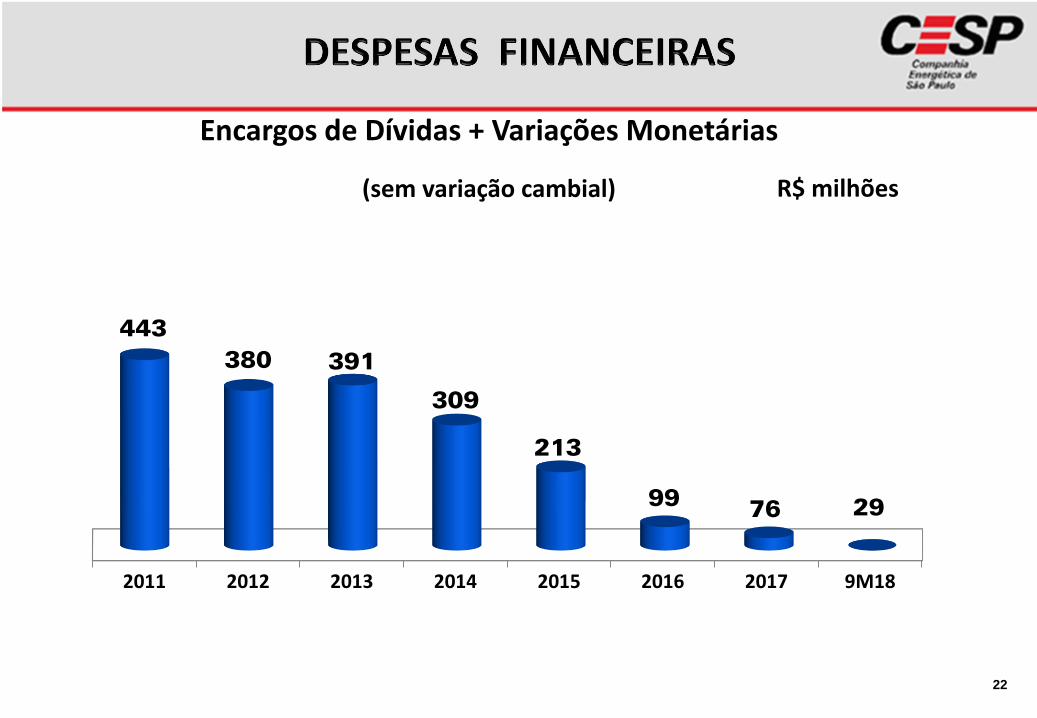

Encargos de Dívidas + Variações Monetárias

(sem variação cambial) R$ milhões

2011 2012 2013 2014 2015 2016 2017 9M18

443

380 391

309

213

9976 29

23

Investimentos de CapitalR$ milhões

2012 2013 2014 2015 2016 2017 9M18

129

86

32

75

139 9

24

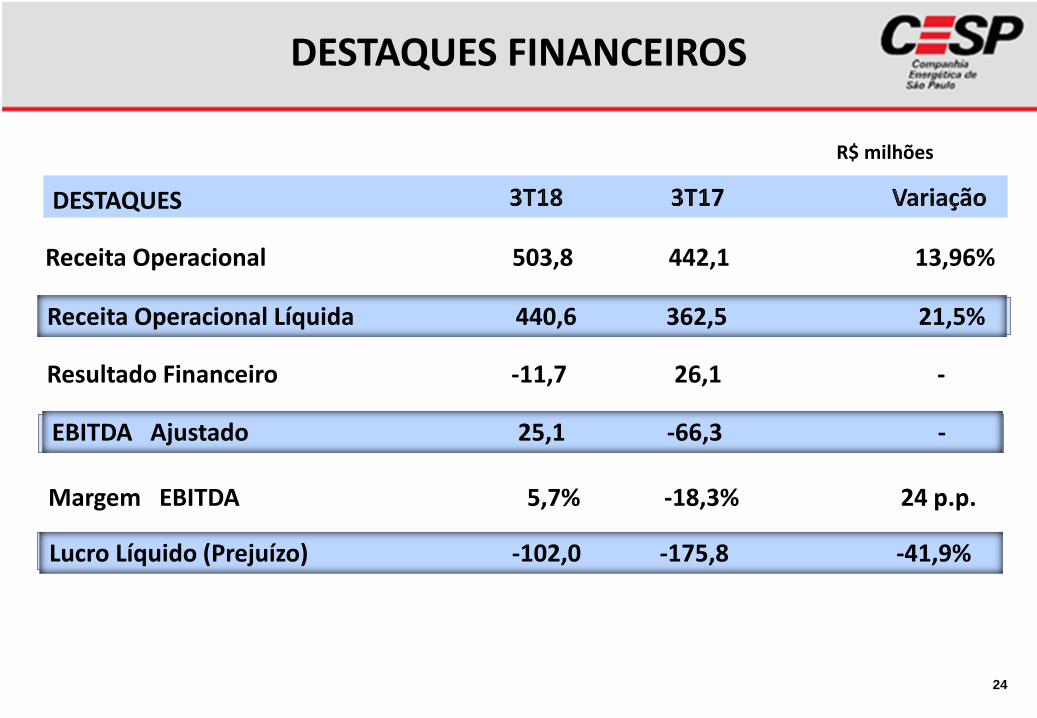

Margem EBITDA 5,7% -18,3% 24 p.p.

Receita Operacional 503,8 442,1 13,96%

Receita Operacional Líquida 440,6 362,5 21,5%

EBITDA Ajustado 25,1 -66,3 -

Lucro Líquido (Prejuízo) -102,0 -175,8 -41,9%

Resultado Financeiro -11,7 26,1 -

DESTAQUES

R$ milhões

DESTAQUES FINANCEIROS

25

Margem EBITDA 35,8% 32,9% 2,9 pp

Receita Operacional 1.425 1.294 10,1%

Receita Operacional Líquida 1.226 1.082 13,3%

EBITDA Ajustado 438,3 356,0 23,1%

Lucro Líquido (Prejuízo) 235,2 -36,5 -

Resultado Financeiro -42,4 65,7 -

DESTAQUES

R$ milhões

DESTAQUES FINANCEIROS

26

27

(R$ milhões)

PROVISÕES PARA RISCOS LEGAIS

3T18 9M18

Saldo Inicial 2.171 2.951

Atualização Monetária e Juros 97 298

Provisões e (Reversões) (5) (301)

Pagamentos (Caixa) (5) (29)

Depósitos Convertidos em Pagamento (15) (93)

Acordo MPMS - (583)

Saldo Final 2.243 2.243

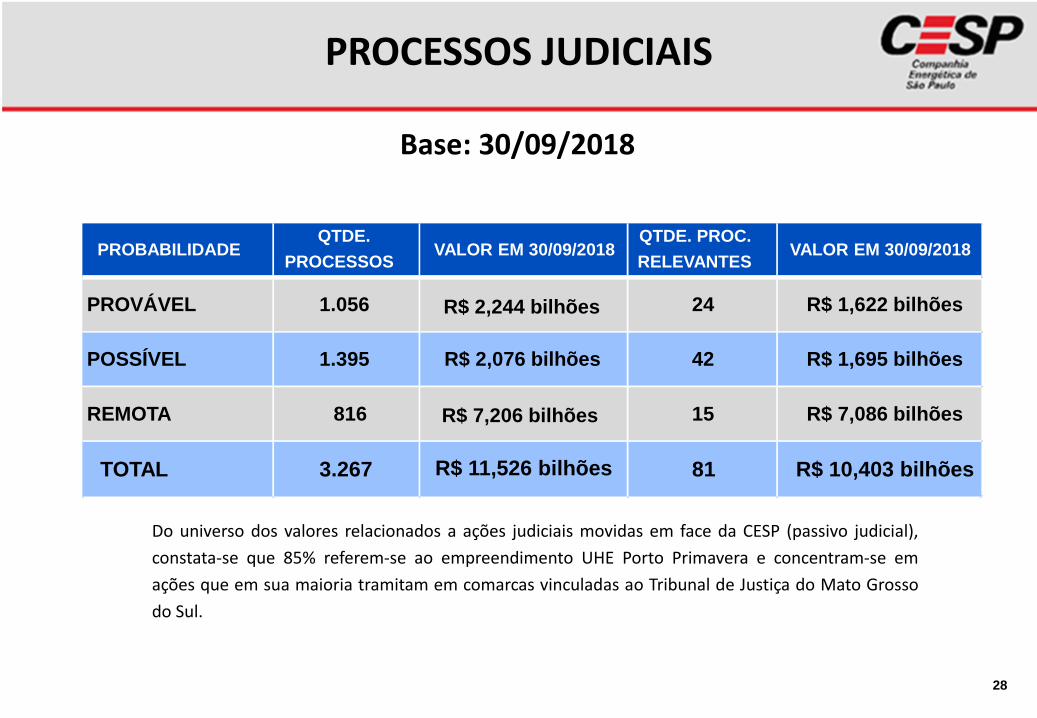

PROCESSOS JUDICIAIS

28

Base: 30/09/2018

Do universo dos valores relacionados a ações judiciais movidas em face da CESP (passivo judicial),

constata-se que 85% referem-se ao empreendimento UHE Porto Primavera e concentram-se em

ações que em sua maioria tramitam em comarcas vinculadas ao Tribunal de Justiça do Mato Grosso

do Sul.

PROBABILIDADEQTDE.

PROCESSOSVALOR EM 30/09/2018

QTDE. PROC.

RELEVANTESVALOR EM 30/09/2018

PROVÁVEL 1.056 R$ 2,244 bilhões 24 R$ 1,622 bilhões

POSSÍVEL 1.395 R$ 2,076 bilhões 42 R$ 1,695 bilhões

REMOTA 816 R$ 7,206 bilhões 15 R$ 7,086 bilhões

TOTAL 3.267 R$ 11,526 bilhões 81 R$ 10,403 bilhões

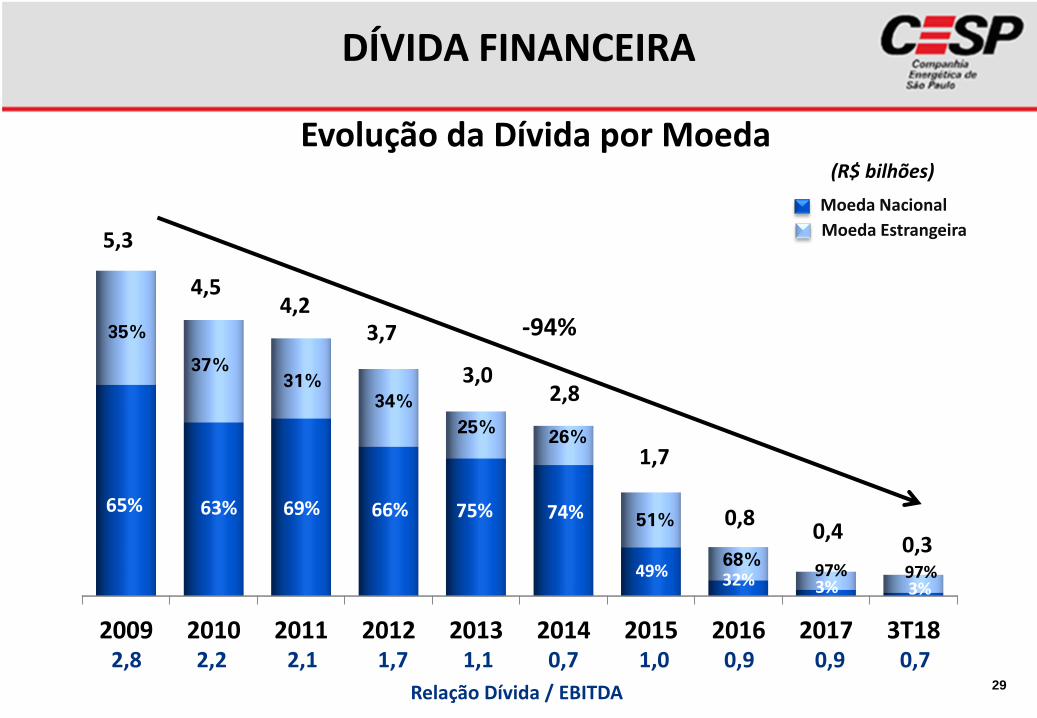

2009 2010 2011 2012 2013 2014 2015 2016 2017 3T18

29

Moeda Nacional

Evolução da Dívida por Moeda(R$ bilhões)

5,3

4,54,2

3,7

3,0

-94%

2,8 2,2 2,1 1,7 1,1 0,7 1,0 0,9 0,9 0,7

Relação Dívida / EBITDA

2,8

65% 63% 69% 66% 75% 74%

35%

37%

31%

34%

25%26%

Moeda Estrangeira

51%

49%

1,7

DÍVIDA FINANCEIRA

32%97%

0,8

68%97%

0,40,3

3% 3%

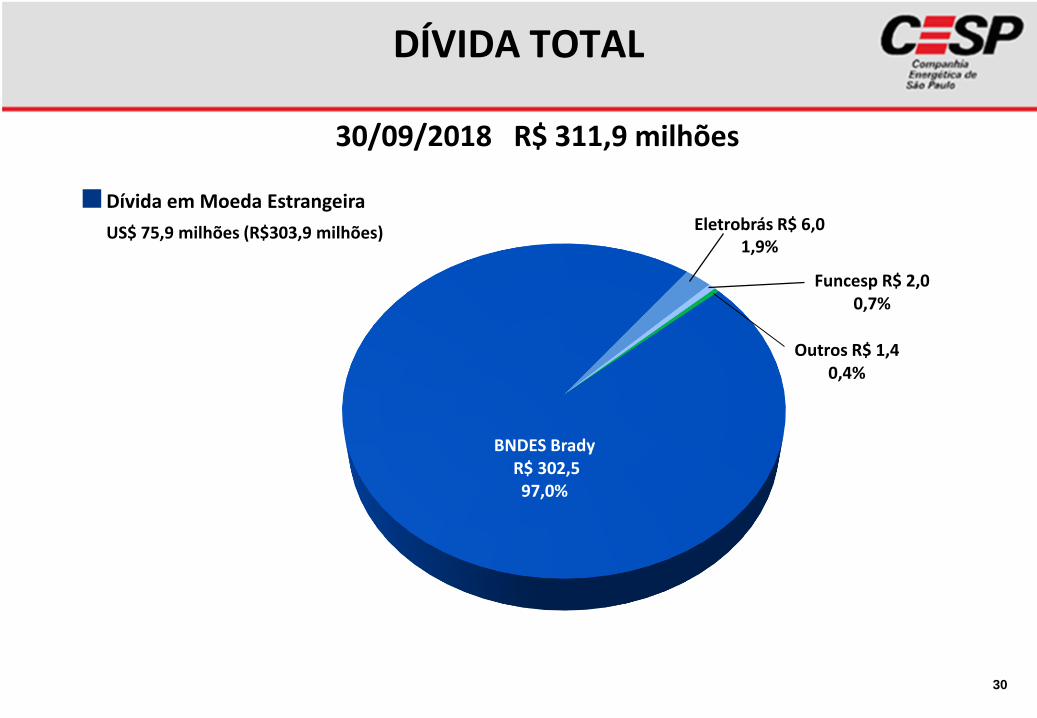

Funcesp R$ 2,00,7%

Outros R$ 1,40,4%

BNDES BradyR$ 302,597,0%

Eletrobrás R$ 6,01,9%

DÍVIDA TOTAL

30

30/09/2018 R$ 311,9 milhões

Dívida em Moeda Estrangeira

US$ 75,9 milhões (R$303,9 milhões)

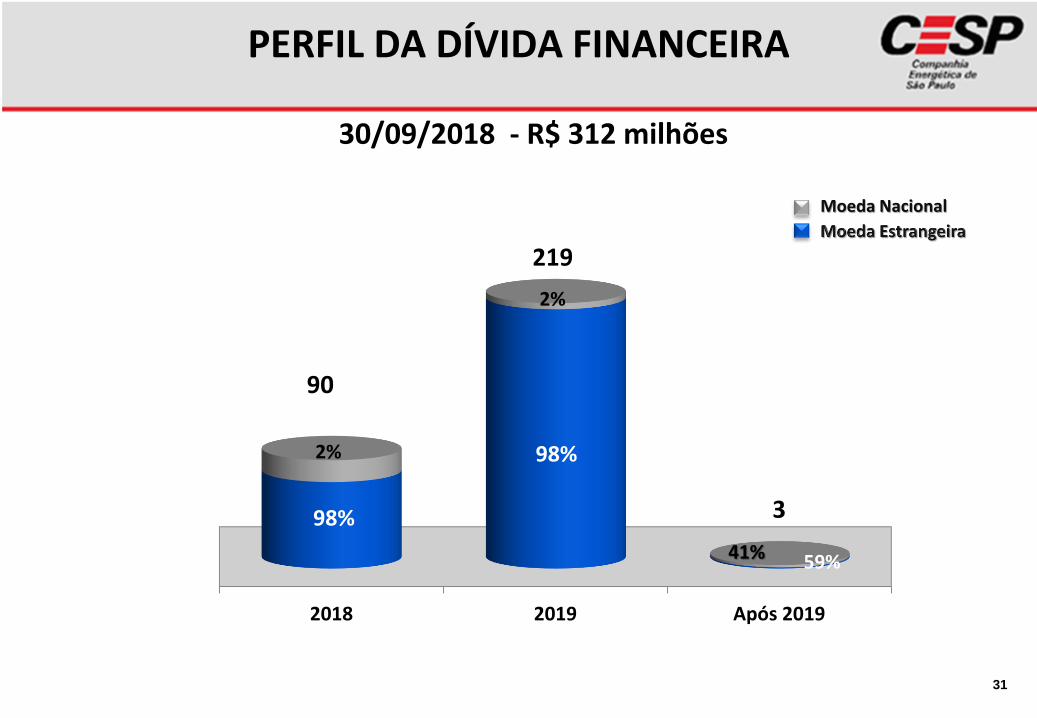

2018 2019 Após 2019

PERFIL DA DÍVIDA FINANCEIRA

31

30/09/2018 - R$ 312 milhões

Moeda Nacional

219

3

2%

2%

41%

98%

98%

59%

90

32

1 -

2 -

3 -

4 -

Baixos Custos Operacionais

Baixa Necessidade de Investimentos de Capital

Baixa necessidade de Capital de Giro

(inferior a 5% das receitas líquidas)

Créditos Fiscais que reduzem o Pagamento de Impostos Futuros (R$ 2,5 bilhões)

Fatores fazem com que a CESP apresente forte capacidade de geração de caixa.

33

34

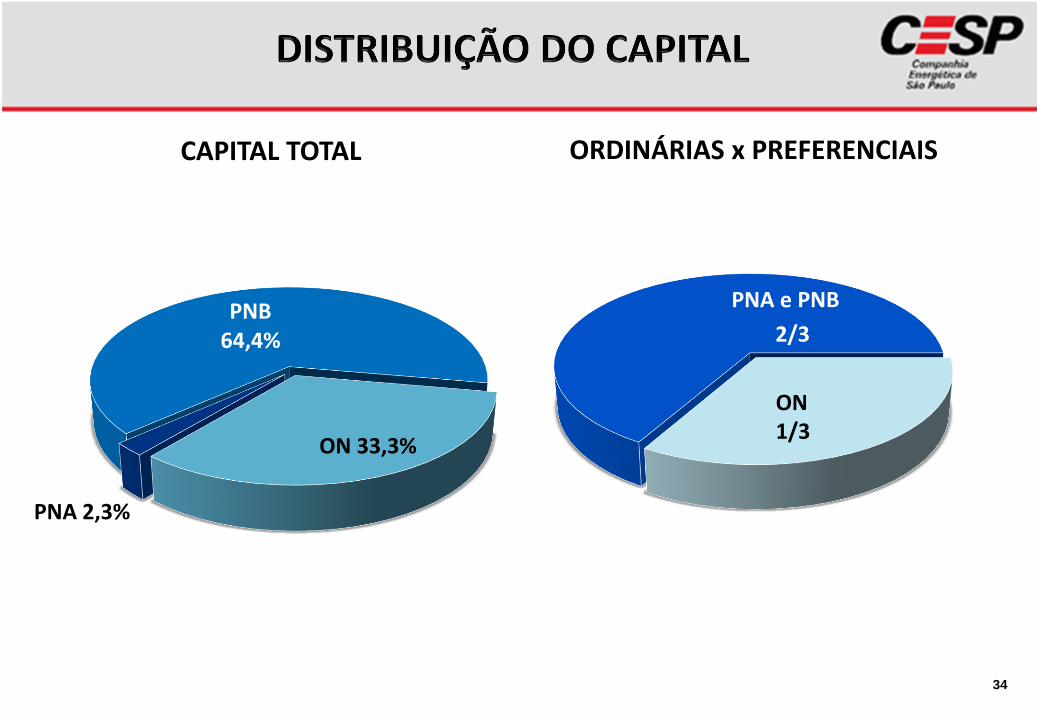

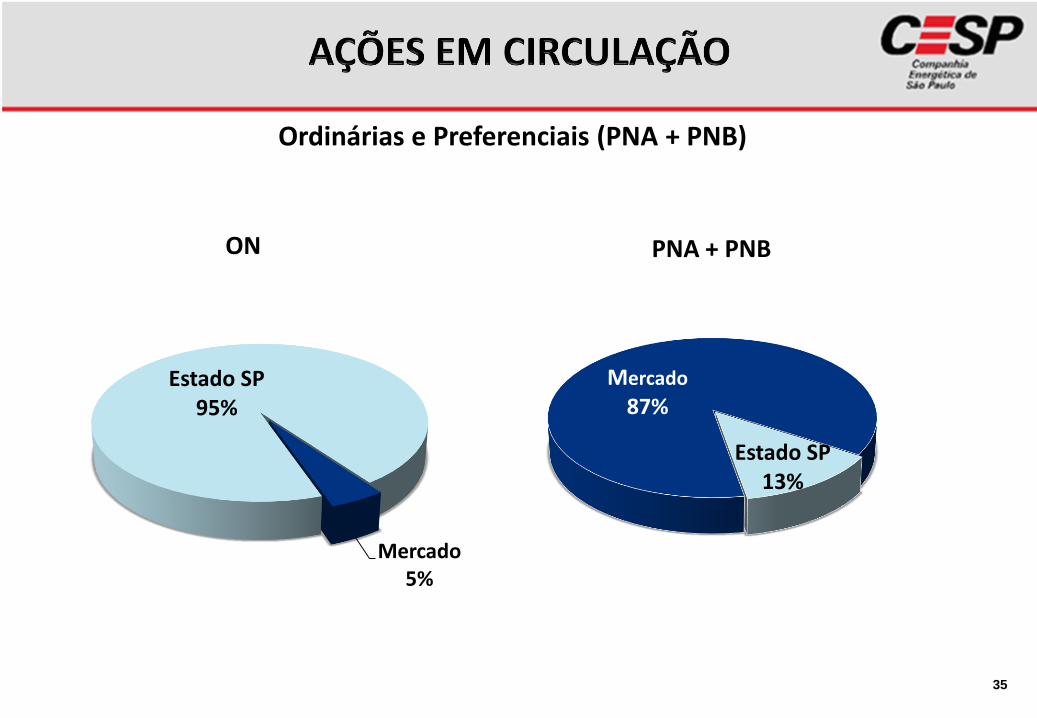

CAPITAL TOTAL ORDINÁRIAS x PREFERENCIAIS

ON 33,3%

PNA 2,3%

PNB64,4%

ON1/3

PNA e PNB

2/3

35

Ordinárias e Preferenciais (PNA + PNB)

Mercado 5%

Estado SP 95%

Mercado

87%

Estado SP13%

ON PNA + PNB

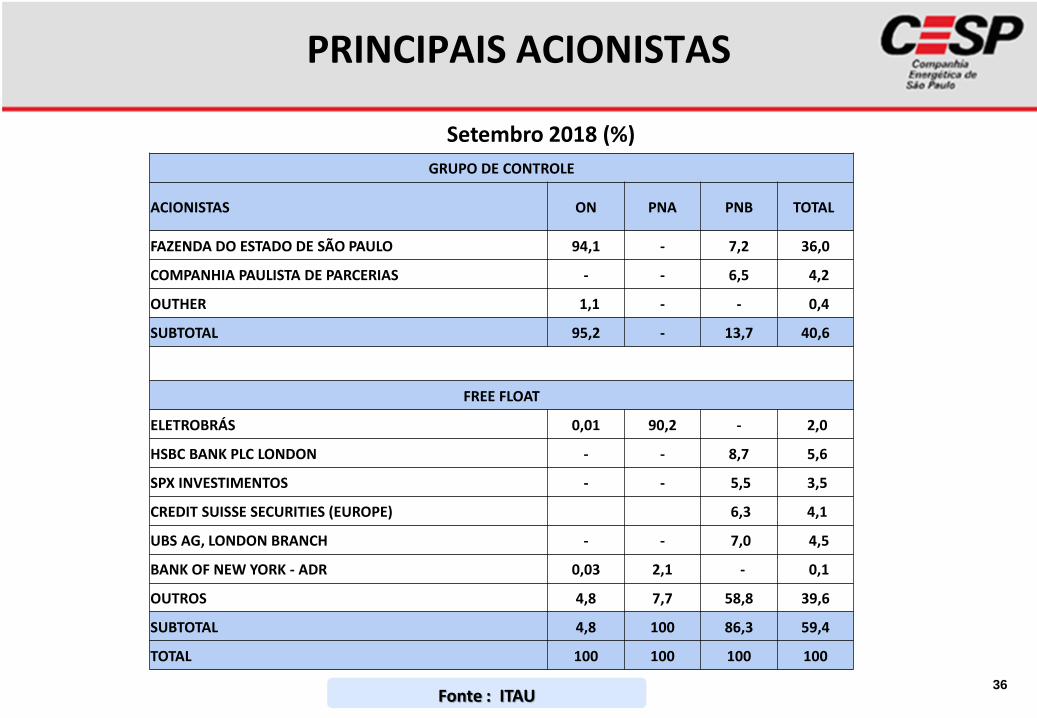

36Fonte : ITAU

Setembro 2018 (%)

GRUPO DE CONTROLE

ACIONISTAS ON PNA PNB TOTAL

FAZENDA DO ESTADO DE SÃO PAULO 94,1 - 7,2 36,0

COMPANHIA PAULISTA DE PARCERIAS - - 6,5 4,2

OUTHER 1,1 - - 0,4

SUBTOTAL 95,2 - 13,7 40,6

FREE FLOAT

ELETROBRÁS 0,01 90,2 - 2,0

HSBC BANK PLC LONDON - - 8,7 5,6

SPX INVESTIMENTOS - - 5,5 3,5

CREDIT SUISSE SECURITIES (EUROPE) 6,3 4,1

UBS AG, LONDON BRANCH - - 7,0 4,5

BANK OF NEW YORK - ADR 0,03 2,1 - 0,1

OUTROS 4,8 7,7 58,8 39,6

SUBTOTAL 4,8 100 86,3 59,4

TOTAL 100 100 100 100

PRINCIPAIS ACIONISTAS

37

4,8

100,0

86,3

5,3

7,4

182,0

33,3

2,3

64,4

109,2

7,4

210,9

1.473

148

3.133

59,4 194,7 2.922 100,0 327,5

R$ milhões

Posição: 30/09/2018

71

148

2.703

4.754

38

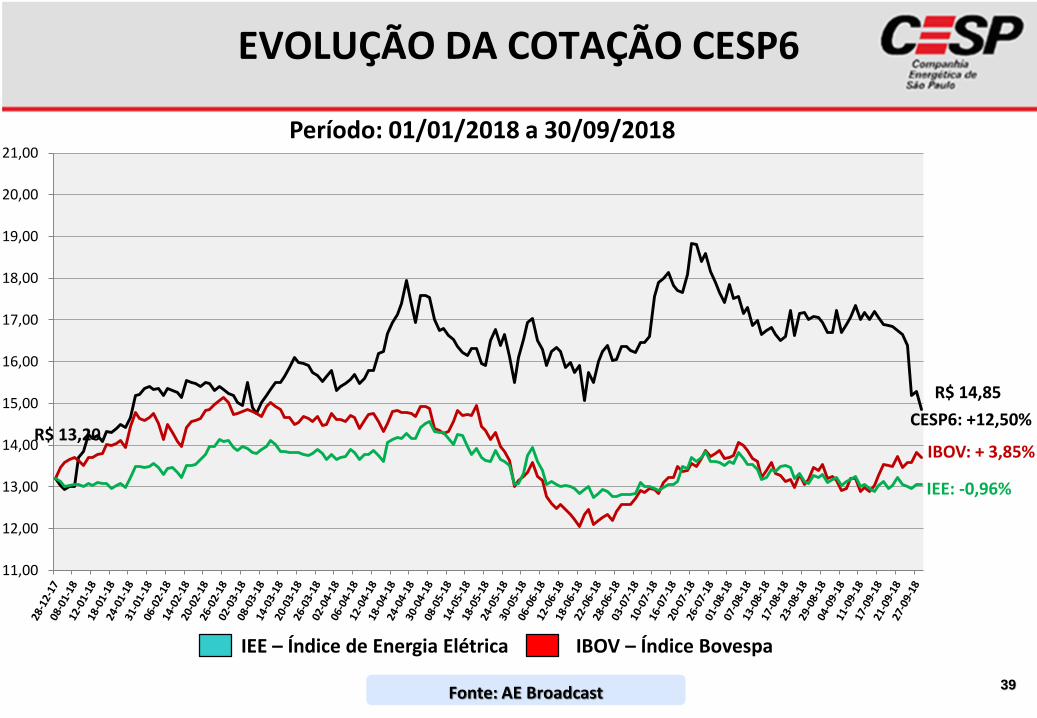

EVOLUÇÃO DA COTAÇÃO CESP6

Fonte: AE Broadcast

IEE – Índice de Energia Elétrica IBOV – Índice Bovespa

Período: 01/01/2018 a 30/09/2018

11,00

12,00

13,00

14,00

15,00

16,00

17,00

18,00

19,00

20,00

21,00

R$ 13,20

R$ 14,85

CESP6: +12,50%

IEE: -0,96%

IBOV: + 3,85%

39

Evolução 2003 - 2018

RATING CORPORATIVO

40

Prime AAA AAA

AA+

High Grade AA

AA-

A+

Upper Medium Grade A

A-

BBB+

Lower Medium Grade BBB bbb-

BBB-

BB+

Speculative BB BB-

BB- Ba2

B+

Highly Speculative B

B-

CCC+

Insolvency Risk CCC

CCC-

Substancial Risk CC

Insolvency Probability C

SD

Default DDD

DD

D

jan/03 jul/03 jan/04 jan/06 jul/06 jan/07 jul/07 jan/08 jul/08 jan/09 jul/09 jul/10 jan/11 jul/11 ago/12 abr/13 fev/14 mai/14 dez/15 fev/16 jun/16 mai/17 Jan/18 Jul/18

S&P Local S&P Global S&P Stand Alone (SACP) Moody´s Global

Inve

stim

en

t G

rad

eD

isti

nct

ly

Spe

cula

tive

Pre

do

min

antl

y

Spe

cula

tive

41